SKRIPSI

PENGARUH LIKUIDITAS, LABA DAN ARUS KAS DAPAT

MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN MANUFKATUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

Tablita S A H 080503042

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Likuiditas, Laba, dan

Arus Kas Dapat Memprediksi Kondisi Financial Distress pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari karya orang lain telah mendapat izin, dan/atau dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulis ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi

ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 21 April 2015

ABSTRAK

PENGARUH LIKUIDITAS, LABA, DAN ARUS KAS DAPAT MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, laba, dan

arus kas terhadap prediksi financial distress pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2010-2012.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 75 perusahaan yang menjadi objek penelitian selama 3

tahun pengamatan dengan 225 unit analisis. Data yang digunakan adalah laporan

keuangan yang telah diaudit yang dipublikasikan melalui websit

Hipotesis penelitian diuji dengan menggunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwa laba memiliki pengaruh yang

signifikan untuk memprediksi kondisi financial distress. Dan penelitian ini

menunjukkan bahwa likuiditas dan arus kas tidak berpengaruh signifikan terhadap

prediksi financial distress pada perusahaan manufaktur.

ABSTRACT

The purposes of this research is to know the influence of the liquidity, the

profit, and the cash flow toward financial distress. The research is on manufactur

company listed on Indonesia Stock Exchange between 2010 to 2012.

Sampling method that used is purposive sampling an there are 75

companies as research objects for 3 years observation with 225 analysis unit.

Data that used in this resarch is financial statement from each company that

published on website

logistic regression.

The result of this research shows that profit has signigicant influence

toward financial distress. And the liquidity and cash flow do not influence

significanly toward financial distress.

`KATA PENGANTAR

Segala puji, hormat dan syukur bagi Tuhan Yesus Kristus atas

penyertaanNya yang luar biasa sehingga penulis dapat menyelesaikan skripsi

yang berjudul “Pengaruh Likuiditas, Laba dan Arus Kas dapat Memprediksi

Kondisi Financial Distress pada Perusahaan Manufaktur yang terdapat di Bursa

Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi

serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk

kedua orang tua saya yang sangat saya cintai, Alm. Timbul Hutapea, MBA dan

Sondang M. Sitorus, S.Pd yang tidak pernah lelah memberikan kasih sayang,

doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen

Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, SE, MM, Ak selaku Sekretaris Program

4. Bapak Drs. Idhar Yahya, MBA, Ak yang juga selaku Dosen Pembimbing saya

yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan

perbaikan dalam menyelesaikan skripsi ini.

5. Ibu Mutia Ismail, S.E, M.M, Ak selaku Dosen Pembanding yang telah

memberikan bimbingan dan saran kepada penulis.

6. Saudara penulis, Remulus W. P. Hutapea, S.Pd, Romulus C. P. Hutapea, Felix

Theo Y. Hutapea. Sahabat-sahabat penulis yang selalu mendoakan dan

mendukung, (Ester, Oka, Rika, Mika, Gaby, Gina, Novi, Ucha, Sondang,

Firman, Rio dan P3MI Kasih Karunia lainnya). Sahabat-sahabat di angkatan

2008 yang selalu mendukung, Rio, Angga, Henry, Prima, Adrian, Dian, Lenny,

Anna, Vivi, Sunaryo. Adik-adik junior 2010, Sri, Laras, Nana.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita

semua.

Medan, 21 April 2015 Penulis,

NIM : 080503042

DAFTAR ISI

Halaman BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian. ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... . 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Teori Agensi ... 9

2.1.2 Financial Distress …... ... 12

2.1.3 Likuiditas ... 15

2.1.3.1 Laporan Keuangan ... 16

2.1.3.2 Analisis Laporan Keuangan ... 16

2.1.3.3 Rasio Keuangan Sebagai Alat Untuk Memprediksi Financial Distress ... 17

2.1.4 Laba ... 18

2.1.5 Arus Kas ... 23

2.1.6 Hubungan Antara Rasio Likuiditas, Laba Dan Arus Kas dengan Financial Distress ... 30

2.2 Peneliti Terdahulu…. ... 32

2.3 Kerangka Konseptual ... 35

2.4 Hipotesis Penelitian ... 37

2.4.1 Likuiditas terhadap Financial Distress ... 37

2.4.2 Laba terhadap Financial Distress ... 38

2.4.3 Arus Kas terhadap Financial Distress ... 39

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 40

3.2 Tempat dan Waktu penelitian ... 40

3.3 Batasan Operasional ... 40

3.4 Definisi operasional …. ... 41

3.5 Skala Pengukuran Variabel ... 43

3 6 Populasi dan Sampel Penelitian ... 44

3.7 Jenis Data ... 48

3.8 Metode Pengumpulan Data ... 49

3.9 Metode Analisis Data ... 49

3.9.1 Analisis Statistik Deskriptif ... 49

3.9.2 Uji Asumsi Klasik ... 50

3.9.2.1 Uji Normalitas ... 50

3.9.2.2 Uji Heteroskedastisitas ... 50

3.9.2.3 Uji Multikolinieritas ... 51

3.9.3 Pengujian Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum ... 55

4.2 Hasil Penelitian ... 56

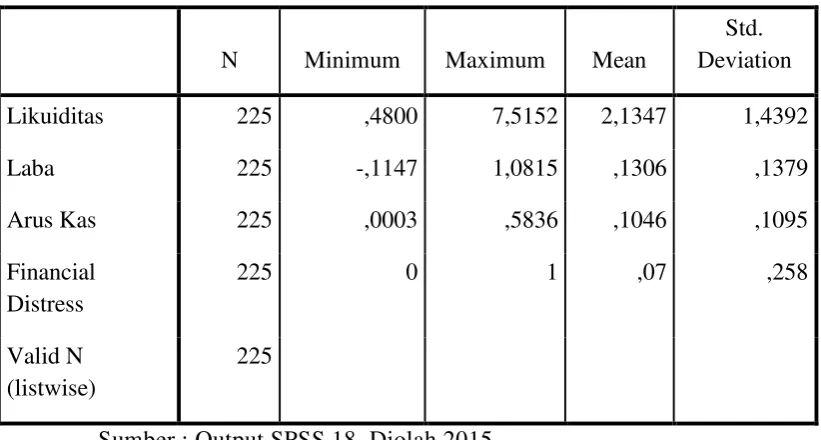

4.2.1 Uji Statistik Deskriptif ... 56

4.2.2 Uji Asumsi Klasik ... 57

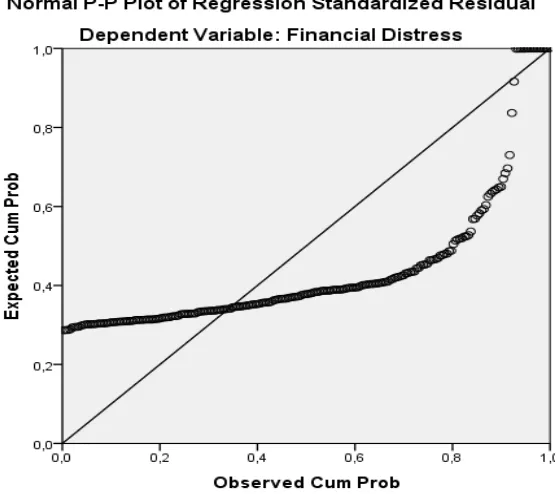

4.2.2.1 Uji Normalitas ... 57

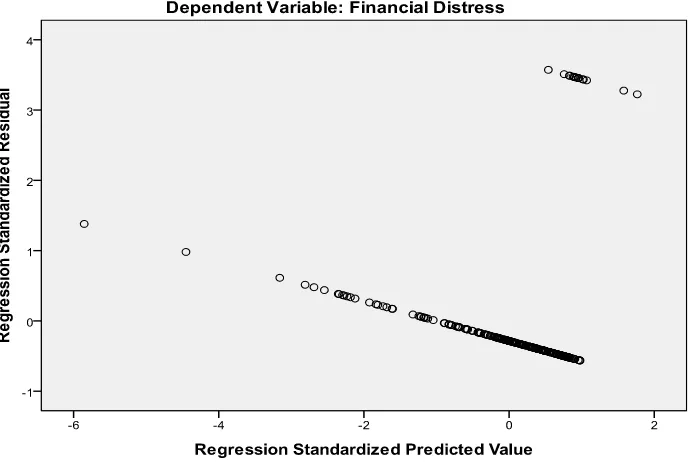

4.2.2.2 Uji Heteroskedastisitas ... 58

4.2.2.3 Uji Multikolinieritas ... 59

4.2.3 Pengujian Hipotesis ... 61

4.2.3.1 Analisis Regresi Logistik ... 61

4.2.3.1.1 Uji Kelayakan Model Penelitian (Goodnes of Fit) ... 61

4.2.3.1.2 Uji Koefesien secara Parsial ... 63

4.2.3.1.3 Koefesien Determinasi ... 66

4.2.3.1.4 Tabel Klasifikasi ... 66

4.3 Pembahasan Hasil Penelitian ... 67

4.3.1 Likuditias ... 68

4.3.2 Laba ... 69

4.3.3 Arus Kas ... 71

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... ... 75

5.2 Keterbatasan Penelitian... ... 76

5.3 Saran... ... 77

DAFTAR PUSTAKA... ... 78

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 34

Tabel 3.1 Defenisi Operasional Penelitian ... 44

Tabel 3.2 Sampel Penelitian ... 46

Tabel 3.3 Tabel Spesifikasi Perusahaan Berdasarkan Kriteria Financial Distress ... 48

Tabel 4.1 Hasil Deksriptif Statistik Variabel Penelitian N=75 ... 56

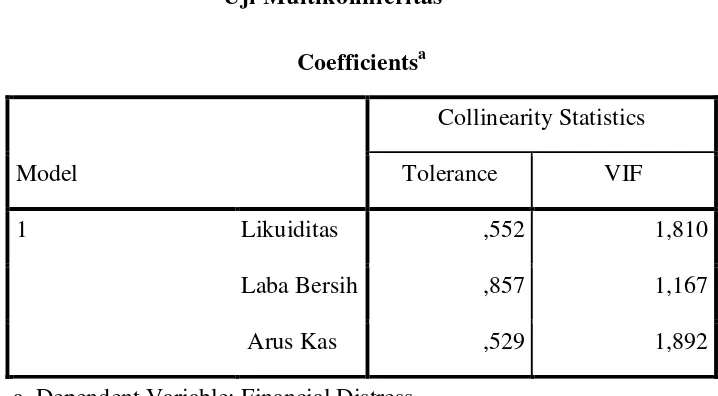

Tabel 4.2 Uji Multikolinieritas ... 60

Tabel 4.3 Hasil Uji Likelihood ... 62

Tabel 4.4 Nilai Chi-Square ... 63

Tabel 4.5 Rangkuman Hasil Analisis Regresi Logistik ... 64

Tabel 4.6 Model Summary ... 66

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 35

Gambar 4.1 Pengujian Normalitas ... 58

ABSTRAK

PENGARUH LIKUIDITAS, LABA, DAN ARUS KAS DAPAT MEMPREDIKSI KONDISI FINANCIAL DISTRESS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, laba, dan

arus kas terhadap prediksi financial distress pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia pada tahun 2010-2012.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 75 perusahaan yang menjadi objek penelitian selama 3

tahun pengamatan dengan 225 unit analisis. Data yang digunakan adalah laporan

keuangan yang telah diaudit yang dipublikasikan melalui websit

Hipotesis penelitian diuji dengan menggunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwa laba memiliki pengaruh yang

signifikan untuk memprediksi kondisi financial distress. Dan penelitian ini

menunjukkan bahwa likuiditas dan arus kas tidak berpengaruh signifikan terhadap

prediksi financial distress pada perusahaan manufaktur.

ABSTRACT

The purposes of this research is to know the influence of the liquidity, the

profit, and the cash flow toward financial distress. The research is on manufactur

company listed on Indonesia Stock Exchange between 2010 to 2012.

Sampling method that used is purposive sampling an there are 75

companies as research objects for 3 years observation with 225 analysis unit.

Data that used in this resarch is financial statement from each company that

published on website

logistic regression.

The result of this research shows that profit has signigicant influence

toward financial distress. And the liquidity and cash flow do not influence

significanly toward financial distress.

BAB I PENDAHULUAN 1.1 Latar Belakang

Dalam beberapa tahun ini perkembangan ekonomi dunia telah mengalami

kemajuan yang sangat pesat. Kemajuan ini disebabkan oleh semakin kuat dan

meluasnya globalisasi di seluruh dunia. Bisnis yang berpengalaman dan kuat akan

semakin mendapat keuntungan karena pengaruh meluasnya globalisasi. Namun di

sisi lain, sebagai bisnis yang baru tumbuh ataupun bisnis berskala nasional akan

sulit dalam bersaing dengan perusahaan lainnya, sehingga berdampak perushaan

berskala kecil akan mengalami krisis keuangan dalam perusahaan mereka.

Dalam perkembangan globalisasi, terdapat beberapa dampak buruk yang

dapat dirasakan, salah satunya adalah global financial crisis yang terjadi di tahun

2008, berakibat pada melemahnya aktivitas bisnis secara umum. Sebagian besar

negara di seluruh dunia mengalami kemunduran dan bencana keuangan karena

pecahnya krisis keuangan publik di Amerika Serikat, Eropa, Asia, dan negara

lainnya. Di samping itu, di lingkungan dalam negeri, ada beberapa dampak atas

terjadinya krisis keuangan tersebut, salah satunya adalah terdapat beberapa

perusahaan yang menjadi de-listing akibat krisis tersebut. Perusahaan bisa di

de-listing dari Bursa Efek Indonesia (BEI) disebabkan karena perusahaan tersebut

berada pada kondisi financial distress atau sedang mengalami kesulitan keuangan

(Pranowo, 2010). Menurut Brigham dan Daves (2003), kesulitan keuangan terjadi

atas serangkaian kesalahan, pengambilan keputusan yang kurang tepat dan

kelemahan-kelemahan yang saling berhubungan yang dapat menyumbang secara

pengawasan kondisi keuangan perusahaan sehingga dalam penggunaannya kurang

sesuai dengan apa yang dibutuhkan.

Suatu perusahaan dapat dikategorikan sedang mengalami financial distress

saat perusahaan tersebut memiliki kinerja yang menunjukkan laba operasinya

negatif, laba bersih negatif, nilai buku ekuitas negatif, dan perusahaan yang

melakukan merger (Brahmana, 2007). Financial distress merupakan suatu

keadaan dimana arus kas operasi tidak cukup untuk memenuhi

kewajiban-kewajiban lancarnya seperti hutang dagang ataupun biaya bunga.

Financial distress terjadi karena perusahaan tidak mampu mengola dan

menjaga kestabilan kinerja keuangan perusahaannya yang bermula dari kegagalan

dalam mempromosikan produknya yang berakibat pada turunnya penjualan

sehingga dengan pendapatan yang menurun dari sedikitnya penjualan

memungkinkan perusahaan mengalami kerugian operasional dan kerugian bersih

untuk tahun berjalan. Lebih lanjut lagi, dari kerugian yang terjadi tersebut akan

mengakibatkan defisiensi modal dikarenakan penurunan nilai saldo laba yang

terpakai untuk melakukan pembayaran dividen kepada para pemegang saham,

sehingga total ekuitas secara keseluruhan pun akan mengalami defisiensi. Apabila

hal tersebut terus terjadi secara berkelanjutan, maka tidak menutupi kemungkinan

bahwa suatu saat total kewajiban perusahaan akan melebihi total aktiva yang

dimiliki oleh perusahaan tersebut. Kondisi yang telah disebutkan di atas

mengasosiasikan suatu perusahaan sedang mengalami kesulitan keuangan

(financial distress) yang pada akhirnya apabila perusahaan tidak mampu keluar

dari kondisi seperti yang telah dijelaskan di atas, maka perusahaan tersebut akan

mencegah suatu perusahaan agar tidak terjebak pada kondisi financial distress,

salah satunya adalah melakukan prediksi financial distress di suatu perusahaan.

Dengan mengetahui kondisi financial distress diharapkan perusahaan dapat

melakukan tindakan untuk mengantisipasi kondisi yang mengarah pada

kebangkrutan sedini mungkin (Alimilia, 2004).

Dalam penelitian ini konsep financial distress yang dipakai adalah konsep

financial distress berdasarkan Classens et al (2000) penentuan perusahaan yang

mengalami financial distress adalah dari interest coverage ratio yakni rasio antara

laba operasi dibandingkan dengan beban bunga, jika interest coverage ratio

kurang dari satu perusahaan termasuk dalam kategori perusahaan yang mengalami

financial distress. Interest Coverage Ratio dirancang untuk menghubungkan biaya

keuangan perusahaan dengan kemampuan perusahaan untuk membayar biaya

tersebut. Rasio ini berfungsi sebagai ukuran kemampuan perusahaan membayar

bunga dan menghindari kebangkrutan. Secara umum, semakin tinggi rasio,

semakin besar kemungkinan perusahaan dapat membayar bunga tanpa kesulitan.

Hal ini juga sesuai dengan Brigham dan Gapenski (1997) mengatakan

bahwa semakin besar pembiayaan dari hutang, dan semakin besar beban bunga

tetap, semakin besar probabilitas bahwa penurunan earning akan mengarah

kepada kesulitan keuangan. Jadi hutang dapat pula menyebabkan kesulitan

keuangan.

Salah satu hal yang berpengaruh terhadap financial distress adalah

financial ratios, dimana bisa dilihat di dalam laporan keuangan yang diterbitkan

oleh perusahaan. Adapun dalam hal ini financial ratios digunakan untuk

rasio keuangan menunjukkan kinerja keuangan perusahaan yang sesungguhnya

terjadi. Pada umumnya penelitian tentang kebangkrutan, kegagalan, maupun

financial distress menggunakan indikator kinerja keuangan sebagai prediksi

dalam memprediksi kondisi perusahaan di masa yang akan datang (Iramani,

2007). Indikator ini diperoleh dari analisis rasio-rasio keuangan yang terdapat

pada informasi laporan keuangan yang diterbitkan perusahaan. Laporan keuangan

yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi

mengenai posisi keuangan perusahaan, kinerja, serta perubahan posisi keuangan,

dimana informasi tersebut sangat berguna untuk mendukung pengambilan

keputusan yang tepat oleh manajer perusahaan (Almilia, 2006). Rasio keuangan

yang digunakan pada penelitian ini adalah rasio likuiditas. Rasio ini menunjukkan

mengenai kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang

harus dipenuhi, atau mengenai kemampuan perusahaan untuk memenuhi

kewajiban keuangannya pada saat ditagih. Rasio likuiditas biasanya diukur

dengan menggunkan current ratio (CR), yaitu aktiva lancar dibagi dengan hutang

lancar Platt dan Platt (2002).

Hasil penelitian yang telah dilakukan oleh Almilia dan Kristijadi (2003)

menunjukkan bahwa liquidity ratio (current assets/current liabilities) signifikan

berpengaruh negatif terhadap kemungkinan terjadinya financial distress di suatu

perusahaan. Hal ini menunjukkan bahwa semakin tinggi kemampuan perusahaan

dapat memenuhi kewajiban pendeknya, maka semakin kecil kemungkinan

perusahaan mengalami financial distress. Di sisi lain, hasil berbeda diperoleh

Alifiah, et al (2012), dalam penelitiannya menunjukkan bahwa liquidity ratio

terlalu berpengaruh terhadap kemungkinan terjadinya financial distress di suatu

perusahaan. Di lain pihak, di luar dugaan Jiming dan Wei Wei pada penelitiannya

yang dilakukan di China (2011) dimana menyatakan bahwa cash to current

liabilities ratio memiliki pengaruh positif terhadap terjadinya financial distress.

Berdasarkan adanya perbedaan hasil penelitian yang telah dilakukan oleh para

peneliti terdahulu, maka dalam penelitian ini digunakan variabel rasio likuiditas

untuk membuktikan bagaimana sebenarnya pengaruh rasio likuiditas terhadap

prediksi financial distress di suatu perusahaan.

Laporan laba rugi bertujuang untuk menggambarkan hasil operasi

perusahaan di periode waktu tertentu, dimana tujuan utama dari perusahaan

adalah mendapatkan laba. Laporan laba rugi menggambarkan keberhasilan atau

kegagalan operasi perusahaan dalam mencapai tujuannya. Dengan

membandingkan antara pendapatan perusahaan dengan biaya, maka dapat

mengungkapkan laba rugi perusahaan. Manfaat laba rugi secara lebih lanjut

adalah untuk mengetahui kemampuan perusahan dalam melakukan pembagian

deviden kepada para investor. Laba bersih suatu perusahaan digunakan sebagai

dasar pembagian deviden kepada investor perusahaan tersebut. Jika laba

perusahaan sedikit atau bahkan mengalami kerugian, maka pihak investor tidak

mendapatkan deviden. Jika hal ini terjadi secara berturut-turut, akan

mengakibatkan investor bertindak untuk menarik investasinya karena

menganggap perusahan tersebut mengalami kondisi permasalahan keuangan atau

financial distress. Kondisi ini jika berkelanjutan nantinya akan berakhir pada

kondisi kebangkrutan. Dengan demikian, laba dapat dijadikan indikator oleh

ini peneliti ingin membuktikan secara empiris mengenai kemampuan informasi

laba dalam memprediksi kondisi financial distress suatu perusahaan.

Arus kas juga memberikan informasi yang relevan mengenai penerimaan

dan pengeluaran kas dalam periode waktu tertentu. Dalam menjalani operasi

usahanya perusahaan akan mengalami arus masuk kas (cash inflows) dan arus

keluar kas (cash outflows). Jika arus kas masuk lebih besar daripada arus kas

keluar situasi ini disebut positive cash flows, dan jika sebaliknya saat arus kas

masuk lebih sedikit daripada arus kas keluar maka akan terjadi negative cash

flows.

Informasi arus kas dibutuhkan pihak kreditor untuk mengetahui

kemampuan perusahaan dalam pembayaran hutangnya. Jika arus kas perusahaan

jumlahnya besar, maka pihak kreditor menerima keyakinan pengembalian kredit

yang diberikan. Jika arus kas perusahaan bernilai kecil, maka kreditor tidak

mendapatkan keyakinan atas kemampuan perusahaan dalam membayar hutang.

Jika kondisi ini terjadi secara terus menerus, kreditor selanjutnya tidak akan

mempercayakan kreditnya kembali kepada perusahaan karena perusahaan

dianggap mengalami permasalahan keuangan atau financial distress. Dengan

demikian maka aru kas dapat dijadikan indikator bagi pihak kreditor untuk

mengetahui kondisi keuangan perusahaan. atas dasar ini, maka peneliti ingin

membuktikan secara empiris mengenai kemampuan arus kas dalam memberikan

informasi dan memprediksi kondisi financial distress suatu perusahaan.

Penelitian yang dilakukan Setyaningrum (2002) dalam Atmini (2005)

memprediksi kekuatan dan arti penting arus kas dalam memprediksi

menunjukkan bahwa arus kas merupakan prediksi yang buruk terhadap financial

distress. Gentry et al(1985) dalam Atmini (2005) mendukung penelitian bahwa

arus kas memasukkan berbagai aliran dana seperti dividen dan pengeluaran modal

sedangkan Azis dan Lawson (1989) mengatakan bahwa model berbasis arus kas

lebih efektif dalam memprediksi peringatan kebangkrutan lebih awal.

Melalui uraian di atas, diharapkan dapat menjadi pertimbangan bagi

investor dan kreditor serta pihak internal perusahaan dalam mendeteksi kondisi

keuangan perusahaan. Dan perusahaan juga dapat mengetahui kondisi

keuangannya sehingga dapat melakukan antisipasi kondisi kesulitan keuangan

perusahaannya.

Berdasarkan uraian di atas, maka akan dianalisis laporan keuangan

perusahaan untuk memprediksi tingkat financial distress perusahaan dengan judul

“Pengaruh Rasio Likuiditas, Laba, dan Arus Kas Dapat Memprediksi Kondisi Financial Distress Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya,

maka permasalahan yang dapat dirumuskan adalah sebagai berikut :

1. Apaka likuiditas berpengaruh terhadap financial distress pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apaka laba berpengaruh terhadap financial distress pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Apaka arus kas berpengaruh terhadap financial distress pada

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah pengaruh rasio likuiditas,

laba dan arus kas dapat memprediksi kondisi financial distress pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat penelitian sebagai berikut :

1. Bagi peneliti, penelitian ini diharapkan dapat memebrikan manfaat

dan menambah wawasan peneliti mengenai pengaruh rasio

likuiditas, laba dan arus kas dapat memprediksi kondisi financial

distress pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

2. Bagi pihak manajemen sebagai yang dapat dipertimbangkan dan

dicermati oleh perusahaan khususnya mengetahui bagaimana

pengaruh rasio likuiditas, laba dan arus kas dapat memprediksi

kondisi financial distress.

3. Bagi peneliti selanjutnya sebagai bahan referensi bagi peneliti

selanjutnya dan informasi bagi pihak yang berkepentingn untuk

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) merupakan suatu bentuk yang

menunjukkan hubungan kontraktual antara seorang atau beberapa orang sebagai

principal dan seorang atau beberapa orang sebagai agent. Dimana agent

melakukan pelayanan bagi kepentingan principal dan pendelegasian wewenang

dalam pembuatan keputusan dari principal kepada agent. Pada perekonomian

modern, manajemen dan pengendalian perusahaan semakin terpisah dari

kepemilikan, dimana manajer bertanggung jawab terhadap pemilik yang

kemudian berimbas dengan pendanaan perusahaan baik dari investor ataupun

kreditor.

Sistem pemisahan ini bertujuan untuk menciptakan efisiensi dan efektivits

dengan mempekerjakan agen profesional dalam mengelola perusahaan.

Pengendalian perusahaan dikuasai oleh agent yang bertugas untuk menjalankan

aktivitas perusahaan, sehingga agent dituntut untuk selalu melakukan transparansi

dalam melaksanakan kendali perusahaan di bawah principal yang berperan

sebagai pemilik perusahaan. Salah satu bentuk pertanggungjawabannya adalah

dengan mengajukan laporan keuangan yang disusun untuk melaporkan kondisi

keuangan perusahaan pada periode waktu tertentu.

Agent ditunjuk oleh principal untuk mengelola perusahaan dimana di

dalam mengambil keputusan perusahaan atas nama principal. Dengan demikian,

agent harus memiliki informasi yang lebih banyak dibandingkan dengan

principal. Ketimpangan informasi ini sering disebut asimetri informasi

(Pembayun, 2012). Asimetri informasi adalah informasi yang tidak seimbang

dimana disebabkan adanya distribusi indormasi yang tidak sama antara principal

dan agent yang berakibat pada timbulnya dua permasalahan karena adanya

kesulitan principal untuk memonitor dan melakukan kontrol terhadap tindakan

agent (Emirzon, 2007).

Adapun permasalahan yang terjadi menurut Jensen dan Meckling (1976)

antara lain :

a. Moral hazard, yaitu permasalahan yang muncul apabila agent tidak

melaksanakan hal-hal yang telah disepakati bersama dalam kontrak kerja

b. Adverse selection, yaitu suatu keadaan dimana principal tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agent yang

benar-benar didasarkan atas informasi yang telah diperolehnya, atau apakah terjadi

sebuah kelalaian tugas.

Teori keagenan menekankan pentingnya pendelegasian wewenang dari

principal kepada agent, dimana agent memiliki kewajiban untuk mengelola

perusahaan sesuai dengan kepentingan principal. Pendelegasian wewenang dari

principal kepada agent juga mengartikan bahwa agent mempuyai kekuasaan dan

memegang kendali suatu perusahaan dalam kelangsungan hidupnya, maka dari itu

agent dituntut selalu transparan dalam kegiatan pengelolaan perusahaan. Melalui

pertanggungjawabannya atas kinerja yang telah dilakukannya terhadap

perusahaan. (Wahyuningtyas, 2010).

Melalui informasi yang terkandung dalam laporan keuangan, para

stakeholder perusahaan dapat menilai kondisi perusahaan tersebut. Di samping

itu, pada laporan keuangan dapat diketahui pula seberapa besar aset, hutang, dan

laba yang dimiliki suatu perusahaan. Apabila laporan keuangan menunjukkan

rasio hutang yang tinggi yang dimiliki oleh perusahaan, maka hal ini

mencerminkan bahwa perusahaan akan mempunyai kewajiban yang lebih besar di

masa mendatang yang harus dilunasi. Perusahaan juga memiliki kemungkinan

dalam rasio hutang dikarenakan dari kesalahan tindakan agent dalam pengelolaan

perusahaan, atau yang lebih buruk lagi agent secara sengaja melakukan tindakan

yang hanya mementingkan diri sendiri dan mengabaikan kepentingannya dengan

principal. Dengan tingginya rasio hutang milik perusahaan, maka akan

meningktkan perusahaan tersebut terjebak dalam suatu kesulitan keuangan.

Pada laporan keuangan juga terlihat seberapa besar penjualan yang

berhasil dilakukan oleh perusahaan, dimana bisa dibandingkan dengan target

penjualan yang telah ditetapkan. Jika target dari penjualan tercapai, maka laba

yang dicetak oleh perusahaan juga akan meningkat. Hal ini mengindikasikan

bahwa manajer telah berhasil dalam melakukan pengelolaan perusahaan dan

menjalankan perannya sebagai agent. Atas keberhasilan tersebut, maka dapat

menarik perhatian principal maupun investor baru untuk berinvestasi di

perusahaan tersebut. Kenaikan investasi dan laba perusahaan akan menjauhkan

perusahaan dari ancaman financial distress atau kesulitan keuangan. Sebaliknya,

distress yang juga dapat menciptakan keraguan dari pihak investor dan kreditor

untuk memberikan danaya karena tidak adanya kepastian atau return dana yang

telah diberikan.

2.1.2 Financial Distress

Financial distress merupakan kondisi dimana keuangan perusahaan dalam

keadaan yang krisis atau tidak sehat. Kondisi financial distress dapat terjadi

sebelum perusahaan mengalami kebangkrutan, dimana kebangkrutan ini dapat

diartikan sebagai suatu keadaan saat perusahaan gagal atau tidak mampu lagi

memenuhi kewajiban-kewajiban debitur karena perusahaan mengalami

ketidakcukupan dana untuk melanjutkan kehidupan perusahaannya lagi. Model

financial distress perlu dikembangkan, karena dengan mengetahui kondisi

financial distress dengan sejak dini perusahaan diharapkan dapat melakukan

tindakan-tindakan untuk mengantisipasi terjadinya keadaan perusahaan dalam

mengarah pada kebangkrutan (Purwanti, 2005).

Menurut Mamduh (2007:278), financial distress dapat digambarkan dari

dua titik ekstrem yaitu kesulitan likuiditas jangka pendek sampai insolvabel.

Kesulitan keuangan jangka pendek biasanya bersifat jangka pendek, tetapi bisa

berkembang menjadi parah. Indikator kesulitan keuangan dapat dilihat dari

analisis aliran kas, analisis strategi perusahaan, dan laporan keuangan perusahaan.

Financial distress merupakan suatu penurunan kinerja atau laba (Wruck, 1990

dalam Parulian, 2007) dan apabila selama dua tahun berturut-turut mengalami

laba operasi negatif maka perusahaan dikategorikan dengan financial distress

(Elloumi dan Gueyie, 2001 dalam Parulian, 2007). Dan terdapat definisi

memiliki interest coverage ratio (rasio laba usaha terhadap biaya bunga) kurang

dari satu (Classens et al., 1999 dalam Wardhani, 2006). Financial distress adalah

tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang

terjadi sebelum terjadinya kebangkrutan atau likuidasi (Platt dan Platt, 2002

dalam Atmini, 2005). Kondisi ini biasanya ditandai dengan adanya penundaan

pengiriman, kualitas produk yang menurun dan penundaanpembayaran tagihan

dari bank. Jika kondisi financial distress ini sejak awal diketahui, maka

diharapkan dapat dilakukan tindakan untuk memperbaiki situasi tersebut sehingga

perusahaan tidak akan masuk ke tahap kesulitan yang lebih berat seperti

kebangkrutan atau likuidasi.

Menurut Brahmana (2007), financial distress terjadi karena perusahaan

tidak mampu mengelola dan menjaga kestabilan kinerja keuangan perusahaannya

yang bermula dari kegagalan dalam mempromosikan produk yang dibuatnya yang

menyebabkan turunnya penjualan sehingga dengan pendapatan yang menurun dari

sedikitnya penjualan memungkinkan perusahaan mengalami kerugian operasional

dan kerugian bersih untuk tahun yang berjalan. Lebih lanjut, dari kerugian yang

terjadi akan mengakibatkan defisiensi modal dikarenakan penurunan nilai saldo

laba yang terpakai untuk melakukan pembayaran dividen, sehingga total ekuitas

secara keseluruhan pun akan mengalami defisiensi. Jika hal ini terus terjadi, maka

tidak mustahil bahwa suatu saat total kewajiban perusahaan akan melebihi total

aktiva yang dimilikinya. Kondisi seperti yang telah disebutkan di atas

mengasosiasikan suatu perusahaan sedang mengalami kesulitan keuangan

(financial distress) yang pada akhirnya jika perusahaan tidak mampu keluar dari

Kondisi financial distress suatu perusahaan dapat diprediksi dan harus diperhatikan oleh banyak pihak. Dan pihak-pihak yang menggunaan model tersebut meliputi (Purwanti, 2005) :

1. Pemberi pinjaman

Penelitian yang berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberi suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

2. Investor

Prediksi financial distress memiliki model yang dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

3. Pembuat peraturan

Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutang dan menilai stabilitas perusahaan.

4. Pemerintah

Prediksi financial distress juga penting bagi pemerinta dan antitrust regulation.

5. Auditor

Model prediksi financial distress dapat menjadi alat berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

6. Manajemen

Jika perusahaan mengalami kebangkrutan, perusahaan akan menanggung biaya langsung (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksa akibat ketetapan pengadilan) sehingga karena adanya model prediksi financial distress, maka diharapkan agar perusahaan dapat menghindari kebangkrutan dan otomatis dapat menghindari biaya langsung dan tidak langsung dari kebangkrutan.

Financial distress terjadi saat perusahaan mengalami kesulitan keuangan

yang dapat disebabkan oleh berbagai macam akibat. Dan salah satu penyebab

kesulitan keuangan perusahaan, yakni karena adanya serangkaian kesalahan yang

terjadi di dalam perusahaan, pengambilan keputusan yang kurang tepat oleh

manajer, dan kelemahan lain yang saling berhubungan yang dapat menyumbang

baik secara langsung maupun tidak langsung terhadap manajemen perusahaan,

kondisi keuangan, sehingga penggunaan dana perusahaan kurang sesuai dengan

apa yang sebenarnya dibutuhkan (Brighman & Daves, 2003). Hal ini memberi

kesimpulan bahwa tidak ada jaminan perusahaan besar untuk dapat terhindar dari

masalah kesulitan keuangan, hal ini dikarenakan financial distress berkaitan

dengan kondisi keuangan perusahaan dimana setiap perusahaan pasti akan

berurusan dengan keuangan untuk mencapai target laba dan kelangsungan hidup

perusahaan. Pada penelitian ini mendefinisikan perusahaan yang mengalami

financial distress menggunaan ineterst coverage ratio. Interest coverage ratio

merupakan suatu rasio yang menunjukkan seberapa kemampuan perusahaan

dalam melakukan pembayaran bunga hutang yang dimilikinya. Dan suatu

perusahaan dianggap sedang mengalami financial distress jika memiliki interest

coverage ratio (ICR) yang kurang dari 1, sedangkan secara idealnya harus

memiliki ICR lebih dari 1,5 agar dapat dikatakan bahwa perusahaan dalam

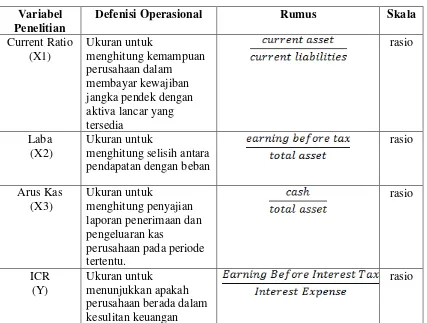

keadaan baik. Untuk menghitung ICR adalah :

ICR =

2.1.3 Likuiditas

Rasio ini menunjukkan mengenai kemampuan perusahaan dalam

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan

perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih. Likuiditas

bisa muncul akibat dari keputusan masa lalu perusahaan mengenai pendanaan dari

pihak ketiga, baik yang berbentuk aset maupun yang berbentuk kas. Dari

keputusan tersebut, akan menghasilkan kewajiban sejumlah pembayaran di masa

perusahaan dalam melunasi kewajiban-kewajiban keuangannya yang sudah jatuh

tempo tersebut.

2.1.3.1 Laporan Keuangan

Laporan keuangan menurut SAK No.1 adalah bagian dari proses pelaporan

keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan kepada pihak-pihak yang berkepentingan dalam perusahaan.

Menurut Indra (2010:297), tujuan umum laporan keuangan adalah

memberikan informasi mengenai posisi keuangan, kinerja dan arus kas suatu

entitas yang berguna bagi sejumlah pemakai untuk membuat dan mengevaluasi

keputusan mengenai alokasi sumber daya yang dipakai suatu enitas dalam

aktivitasnya guna mencapai tujuan.

2.1.3.2 Analisis Laporan Keuangan

Terdapat empat hal yang mendorong analisis laporan keuangan dilakukan

dengan model rasio keuangan (Foster, 1986 dalam Luciana, 2003) yaitu:

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu.

2. Untuk membuat data menjadi lebih memenuhi asumsi alat statistik yang digunakan.

3. Untuk menginvestigasi teori yang terkait dengan dengan rasio keuangan.

4. Untuk mengkaji hubungan empiris antara rasio keuangan dan estimasi atau prediksi variabel tertentu (seperti kebangkrutan atau financial distress)

Tujuan pokok analisis keuangan adalah memprediksi kinerja perusahaan

pada periode-periode yang akan datang. Laporan ini biasanya memberikan

berikutnya. Hasil analisis laporan keuangan akan memberikan informasi tentang

kekuatan dan kelemahan perusahaan, sehingga diketahui kinerja perusahaan.

Hasil analisis laporan keuangan ini tercermin dalam rasio-rasio keuangan

perusahaan. Rasio-rasio keuangan yang dihasilkan dari analisis laporan

keuangan inilah yang merupakan indikator yang digunakan untuk memprediksi

terjadinya financial distress.

2.1.3.3 Rasio Keuangan Sebagai Alat Untuk Memprediksi Financial Distress

Pengertian rasio keuangan menurut James Van Horne (2000) merupakan

indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi

satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi

kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan

terlihat kesehatan suatu perusahaan.

Menurut Brigham dan Daves (2003), tanda-tanda potensi financial

distress biasanya terbukti dalam analisis rasio jauh sebelum perusahaan

benar-benar gagal. Hal ini diperkuat oleh Whitaker (1999:2), yang menyatakan bahwa

financial distress bukan hanya masalah pada saat perusahaan default tetapi juga

dimulai ketika terjadinya peningkatan kemungkinan atau probabilitas perusahaan

mengalami default. Menurut Etty (2001) dalam Brahmana (2007), rasio

keuangan bermanfaat dalam memprediksi kesulitan keuangan bisnis untuk periode

satu sampai lima tahun sebelum bisnis tersebut benarbenar bangkrut.

Menurut Lukman (2004:40), likuiditas merupakan suatu indikator

mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial

Likuiditas dapat muncul akibat dari keputusan masa lalu perusahaan

mengenai pendanaan oleh pihak ketiga, baik yang berupa aset maupun yang

berbentuk kas. Dari keputusan tersebut, maka muncullah kewajiban sejumlah

pembayaran di masa yang akan datang. Likuiditas berkaitan dengan besarnya

kemampuan perusahaan dalam melunasi kewajiban keuangan perusahaan yang

telah jatuh tempo. Menurut Toto (2008:20), ketidakmampuan membayar

kewajiban secara tepat waktu akan langsung dirasakan oleh kreditor, terutama

kreditor yang berhubungan dengan operasional perusahaan (supplier). Menurut

Luciana (2003), hal ini telah mengindikasikan adanya sinyal distress yang

menyebabkan adanya penundaan pengiriman dan masalah kualitas produk.

Apabila perusahaan mampu mendanai dan melunasi kewajiban jangka pendeknya

dengan baik maka potensi perusahaan mengalami financial distress akan

semakin kecil. Adapun rasio likuiditas dalam penelitian ini diukur dengan

menggunakan current ratio (CR) yang menurut Wild (2010:44) , yaitu total aktiva

lancar dibagi dengan total kewajibanlancar yang dimiliki perusahaan.

Current Ratio =

2.1.4 Laba

Menurut APB Statement, laba merupakan suatu kelebihan penghasilan di

atas biaya selama satu periode akuntansi ( Harahap, 2002). Sedangkan Committee

on Technology mendefinisikan laba sebagai jumlah yang berasal dari pengurangan

harga pokok produksi, biaya lain dan kerugian kerugian dari penghasilan atau

Dan FASB Statement mengartikan accounting income atau laba akuntansi

sebagai perubahan dalam equity (net asset) dari suatu entity selama periode

tertentu yang diakibatan oleh transaksi atau peristiwa yang berasal dari bukan

pemilik. Pada income juga termasuk seluruh perubahan dalam equity selain dari

pemilik dan pembayaran kepada pemilik (Harahap, 2002).

Secara umum, laba merupakan kenaikan kemakmuran pada suatu periode

yang dapat dinikmati (didistribusi atau ditarik) asalkan kemakmuran awal masih

tetap dipertahankan. Laba atau keuntungan dapat pula didefinisikan dengan dua

cara. Dalam ilmu ekonomi murni, laba diartikan sebagai peningkatan kekayaan

seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya

yang berhubungan dengan penanaman modal tersebut (termasuk biaya

kesempatan). Sementara itu, laba dalam akuntansi didefinisikan sebagai selisih

antara harga penjualan dengan biaya produksi. Perbedaan diantara keduanya ialah

dalam hal pendefinisian biaya (Rahmat, 2009).

Laba merupakan perbedaan antara pendapatan pada suatu periode dengan

biaya yang dikeluarkan untuk mendatangkan laba tersebut (Ediningsih, 2004).

Dalam akuntansi, perbandingan ini mengandung dua tahap proses pengukuran

secara fundamental yaitu pengakuan pendapatan yang sesuai dengan prinsip

realisasi dan pengakuan biaya. Penyajian informasi laba melalui laporan tersebut

fokus pada kinerja perusahaan yang penting, dibanding dengan pengukuran

kinerja yang didasarkan dengan gambaran meningkatnya atau menurunnya modal

bersih. Sedangkan menurut Harnanto (2003), laba merupakan selisih dari

sering digunakan sebagai suatu dasar untuk pengenaan pajak, kenaikan deviden,

pedoman investasi serta pengambilan keputusan dan unsur prediksi.

Dalam akuntansi, laba ialah perbedaan antara harga dan biaya untuk

transaksi pasar apapun yang dicatat perusahaan dalam hal biaya komponen barang

yang diserahkan dan/atau jasa dan setiap operasi atau biaya lainnya. Laba

akuntansi secara operasional didefinisikan sebagai perbedaan antara pendapatan

yang direalisasikan yang berasal dari transaksi suatu periode dan berhubungan

dengan biaya historis (Belkaoui, 2000). Dalam metode historical cost (biaya

hostoris), laba diukur berdasarkan selisih aktiva bersih awal dan akhir periode

yang masing-masing diukur dengan biaya historis sehingga hasilnya akan sama

dengan laba yang dihitung sebagai selisih pendapatan dan biaya. Menurutnya,

SFAC No. 1 mengasumsikan bahwa laba akuntansi merupakan ukuran yang baik

dari kinerja suatu perusahaan dan bahwa laba akuntansi dapat digunakan untuk

meramalkan arus kas di masa depan.

Laba akuntansi dengan berbagai interpretasi diharapkan dapat digunakan

antara lain sebagai berikut (Suwardjono, 2005) :

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi (rate of return on invested capital).

2. Pengukur prestasi atau kinerja badan usaha dan manajemen. 3. Dasar penentuan besar pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomi suatu negara.

5. Dasar penentuan dan penilaian kelayakaan tarif dalam perusahaan publik.

6. Alat pengendalian terhadap debitor dalam kontrak utang. 7. Dasar kompensassi dan pembagian bonus.

Jika dikaji secara mendalam, akuntansi bukan merupakan definisi

sesungguhnya dari laba, melainkan hanya merupakan penjelasan tentang cara

untuk menghitung laba. Karakteristik dari pengertian laba akuntansi semacam itu

mengandung beberapa keunggulan. Beberapa dari keunggulan laba akuntansi

menurut Muqodim (2005) ialah :

a. Terbukti teruji sepanjang sejarah bahwa laba akuntansi bermanfaat bagi para pemakai dalam pengambilan keputusan ekonomi.

b. Laba akuntansi telah diukur dan dilaporkan secara obyektif dapat diuji kebenarannya karena didasarkan pada transaksi yang didukung oleh bukti.

c. Berdasarkana prinsip realisasi dalam mengakui pendapatan laba akuntansi memenuhi dasar konservatisme.

d. Laba akuntansi bermanfaat untuk tujuan pengendalian, terutama berkaitan dengan pertanggungjawaban manajemen.

Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi

perusahaan atau sebagai dasar ukuran penilaian yang lain, seperti laba per lembar

saham. Unsur-unsur yang menjadi bagian pembentuk laba adalah pendapatan dan

biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat

diperoleh hasil pengukuran laba yang berbeda antara lain : laba kotor, laba

operasional, laba sebelum pajak, dan laba bersih.

Laba akuntansi diharapkan dapat digunakan sebagai: pengukur efisiensi,

pengukur kinerja entitas dan manajemen, dasar penentuan pajak, sarana alokasi

sumber ekonomik, penentuan tarif jasa publik, optimalisasi kontrak utang-piutang,

basis kompensasi, motivator, dan dasar pembagian dividen. Dalam penyajian laba.

Pos-pos operasi dalam arti luas (transaksi nonpemilik) pada umumnya dilaporkan

melalui statement laba-rugi, sedangan pos-pos yang merupakan transaksi modal

Laba merupakan selisih antara pendapatan dan biaya secara akrual. Dapat

dikatakan juga bahwa laba merupakan alat pengukur kembalian atas investasi

daripada hanya sekedar perubahan kas. Laba atau rugi termasuk beban pajak

penghasilan atas laba atau rugi sebelum pajak. Adapun komponen tersebut adalah

penjualan barang atau jasa, harga pokok penjualan, biaya-biaya operasi,

penghasilan dan biaya di luar operasi, pos-pos luar biasa dan pajak penghasilan.

Komponen laporan laba rugi dapat dijelaskan sebagai berikut:

a. Penjualan

Penjualan adalah pendapatan yang diperoleh ari penyerahan barang atau

jasa kepada langganan dalam periode tertentu. Dalam laporan laba rugi

penjualan dilaporkan baik penjualan kotor maupun penjualan bersih.

b. Harga pokok penjualan

Harga pokok penjualan adalah keseluruhan biaya yang dikeluarkan untuk

memperoleh atau mendapatkan barang yang dijual.

c. Biaya operasi

Biaya operasi adalah biaya-biaya yang dikeluarkan dalam rangka untuk

membiayai aktivitas perusahaan, baik administrasi maupun penjualan.

d. Pendapatan dan biaya di luar operasi

Pendapatan dan biaya di luar operasi adalah semua pendapatan yang

diperoleh atau beban yang timbul dari aktivitas-aktivitas di luar usaha

utama perusahaan.

e. Pos-pos luar biasa

Pos-pos luar biasa adalah laba atau rugi yang timbul di luar usaha utama

normal dan tidak sering terjadi, misalnya laba dari pembatalan hutang

kepada pemegang saham, kerugian kebakaran, dan sebagainya.

f. Pajak penghasilan

Pajak penghasilan ini dihitung dari laba bersih sesuai dengan peraturan

perpajakan yang berlaku. Dalam laporan laba rugi, pajak penghasilan

diperkurangkan dari laba bersih sebelum pajak.

Pada penelitian ini laba yang digunakan adalah laba sebelum

pajak/earning before tax (EBT) pada seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Dalam perhitungannya menggunakan rasio laba

terhadap total aset. Laba sebelum pajak digunakan dengan alasan untuk

menghindari pengaruh penggunaan tarif pajak yang berbeda antar periode yang

dianalisis. Dan laba sebelum pajak tidak termasuk exraordinary items dan

discountinued operations dengan alasan untuk menghilangkan elemen yang

mungkin menyebabkan pertumbuhan laba meningkat dalam satu periode yang

tidak akan timbul dalam periode yang lain (Machfoedz, 1994).

2.1.5 Arus Kas

Setiap perusahaan memerlukan kas dalam menjalankan aktivitas

perusahaannya baik sebagai alat tukar dalam memperoleh barang atau jasa

maupun sebagi investasi dalam perusahaan tersebut. Kas merupakan alat

pertukaran dan alat pembayaran yang diterima untuk pelunasan hutang, dan dapat

diterima sebagai setoran dengan jumlah sebesar nilai nominalnya, juga simpanan

bank atau tempat lain yang dapat diambil sewaktu-waktu.

Kas menggambarkan daya beli dan dapat ditransfer segera dalam

barang dan jasa yang diperlukan. Kas juga menjadi sangat penting karena baik

perorangan, perusahaan, dan bahkan pemerintah harus memperhatikan posisi

likuiditas yang memadai, yaitu mereka harus memiliki sejumlah uang yang

mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas

bersangkutan dapat beroperasi.

Kas terdiri dari saldo kas yang di tangan perusahaan dan ternasuk rekening

giro. Setoran kas adalah aset yang dimiliki untun memenuhi komitmen kas jangka

pendek, bukan untuk investasi dan dengan cepat dapat dijadikan menjadi kas. Kas

dapat dikatakan merupakan satu-satunya pos yang paling penting dalam neraca.

Karena berlaku sebagai alat tukar dalam perekonomian, kas terlihat secara

langsung atau tidak langsung dalam hampir semua transaksi usahan.

Hal ini sesuai dengan sifat-sifat kas yaitu :

a. Kas terlalu sering terlibat dalam hampir semua transaksi perusahaan.

b. Kas merupakan harta yang siap dan mudah untuk digunakan dalam transaksi

serta ditukarkan dengan harta lain, mudah dipindahkan dan beragam tanpa

tanda pemilik.

c. Jumlah uang kas yang dimiliki oleh perusahaan harus dijaga sedemikian rupa

sehingga tidak terlalu banyak dan tidak kurang.

Pengelolahan kas dapat dikriteriakan sebagai berikut:

a. Diakui secara umum sebagai alat pembayaran yang sah.

b. Dapat digunakan setiap saat bila dikehendaki.

c. Penggunaannya secara bebas.

Variabel arus kas dalam penelitian ini dilihat pada laporan arus kas suatu

perusahaan dalam laporan keuangan tahunannya. Laporan arus kas tersebut

banyak memberikan informasi tentang kemampuan perusahaan dalam

mendapatkan laba dan kondisi likuiditas perusahaan di masa yang akan datang.

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan

pengeluaran kas suatu perusahaan pada suatu periode tertentu dengan

mengklasifikasikan transaksi pada kegiatan operasi, investasi, dan pendanaan.

Dalam penyajian laporan arus kas ini memisahkan antara transaksi arus

kas dalam tiga kategori yaitu :

1. Kas yang berasal dari atau digunakan untuk kegiatan operasional.

2. Kas yang berasal dari atau digunakan untuk kegiatan investasi.

3. Kas yang berasal dari atau digunakan untuk kegiatan pendanaan.

Untuk menentukan arus kas apa saja yang masuk dalam golongan

operasional, investasi, dan pendanaan dapat dijelaskan sebagai berikut:

1. Kegiatan operasional

Kegiatan operasional untuk perusahaan dagang terdiri dari membeli barang

dagangan, menjual barang dagangan tersebut serta kegiatan antara lain yang

terkait dengan pembelian dan penjualan barang. Untuk perusahaan jasa,

kegiatan operasional antara lain adalah menjual jasa kepada pelanggannya.

Semua transaksi yang berkaitan dengan laba yang dilaporkan dalam laporan

laba rugi dikelompokkan dalam golongan ini. Demikian juga arus kas masuk

lainnya yang berasalh dari kegiatan operasional, misalnya:

a. Penerimaan dari langganan.

c. Penerimaan dari piutang bunga.

d. Penerimaan refund dari supplier.

Arus kas keluar misalnya berasal dari:

a. Kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual.

b. Bunga yang dibayar atas utang perusahaan.

c. Pembayaran pajak penghasilan.

d. Pembayaran gaji.

2. Kegiatan investasi

Kegiatan investasi merupakan kegiatan membeli atau menjual kembali

investasi pada surat berharga jangka panjang dan aktiva tetap. Jika

perusahaan membeli investasi/aktiva tetap akan mengakibatkan arus keluar

dan jika menjual investasi/aktiva tetap akan mengakibatkan adanya arus kas

masuk ke perusahaan. Transaksi ini berhubungan dengan perolehan fasilitas

investasi atau non kas lainnya yang digunakan oleh perusahaan. Arus kas

masuk terjadi jika kas diterima dari hasil atau pengembalian investasi yang

ilakukan sebelumnya, misalnya dari hasil penjualan.

Arus kas yang diterima misalnya berasal dari:

a. Penjualan aktiva tetap.

b. Penjualan surat berharga yang berupa investasi.

c. Penagihan pinjaman jangka panjang.

d. Penjualan aktiva lainnya yang digunakan dalam kegiatan produksi.

Arus kas keluar dari kegiatan ini misalnya berasal dari:

a. Pembayaran untuk mendapatkan aktiva tetap.

c. Pemberian pinjaman kepada pihak lain.

d. Pembayaran untuk aktiva yang digunakan dalam kegiatan produktif,

seperti hak paten.

3. Kegiatan pendanaan

Kegiatan pendanaan adalah kegiatan menarik uang dari kreditor jangka

panjang dan dari pemilik serta pengemblian uang kepada mereka. Arus kas

dalam kelompok ini terkait dengan bagaiman kegiatan kas diperoleh untuk

membiayai perusahaan termasuk operasinya. Dalam kategori ini, arus kas

masuk merupakan perolehan dari kegiatan mendapatkan dana untuk

kepentingan perusahaan. Sedangkan arus kas keluar adalah pembayaran

kembali kepada pemilik dan kreditor atas dana yang diberikan sebelumnya.

Dalam PSAK No. 2, perusahaan diwajibkan untuk melaporkan arus kas

dari aktifitas operasi dengan menggunakan salah satu metode di bawah ini:

1. Metode Langsung

Metode langsung mengungkapkan kelompok utama dari penerimaan kas

bruto dan pengeluaran kas bruto. Dalam metode ini setiap perkiraan yang

berbasis akrual pada laporan laba rugi diubah menjadi perkiraan pendapatan

dan pengeluaran kas sehingga menggambarkan penerimaan dan pembayaran

akrual dari kas. Jadi, metode langsung memfokuskan pada arus kas daripada

laba bersih akrual, oleh karena itu dianggap lebih informatif dan terperinci.

Dijelaskan oleh IAI dalam PSAK No. 2, dengan metode langsung ini,

informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran

kas bruto dapat diperoleh baik:

b. Dengan menyesuaikan penjuala, beban pokok penjualan, dan pos-pos lain

dalam laporan laba rugi untuk perubahan persediaan, piutang usaha dan

hutang usaha dalam periode berjalan, pos bukan kas lainnya, dan pos lain

yang berkaitan dengan arus kas investasi dan pendanaan.

2. Metode Tidak Langsung

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi

pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan

atau pembayaran kas untuk operasi dari masa lalu dan masa depan, dan unsur

penghasilan atau beban yang berkaitan dengan arus kas investasi atau

pendanaan. Jadi, pada dasarnya metode tidak langsung ini merupakan

rekonsiliasi laba bersih yang diperoleh perusahaan. metode ini memberikan

suatu rangkaian hubungan antara laporan arus kas dengan laporan laba rugi

dan neraca. Dalam PSAK No. 2 juga diatur mengenai penerimaan arus kas

bersih dalam aktifitas operasi dalam metode tidak langsung. Dalam metode

ini, arus kas bersih diperoleh dari aktifitas operasi ditentukan dengan

menyesuaikan laba atau rugi bersih dari pengaruh:

a. Perubahan persediaan dan piutang usaha serta hutang usaha dalam periode

berjalan.

b. Pos bukan kas seperti penyusutan, penyisihan, pajak ditanggukan,

keuntungan dan kerugian, valuta asing yang belum direalisasi, laba

perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam

laba/rugi konsolidasi.

Perbedaan antara kedua metode ini terletak pada penyajian arus kas yang

berasal dari kegiatan operasional dirinci menjadi arus kas masuk dan arus kas

keluar, arus kas masuk dan keluar dirinci lebih lanjut dalam beberapa jenis

penerimaan atau pengeluaran kas. Sementara itu dengan metode tidak langsung,

arus kas dari operasional ditentukan dengan cara mengoreksi laba bersih yang

dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusutan,

kenaikan harta lancar dan hutang lancar serta laba/rugi karena pelepasan investasi.

IAI dalam PSAK NO. 2 menganjurkan perusahaan memilih menggunakan

metode langsung karena metode ini menghasilkan informasi yang berguna dalam

mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode

tidak langsung. Namun, penyusunan laporan arus kas dengan metode ini lebih

sulit dan memerlukan waktu yang lebih lama. Jadi, kedua metode di atas dapat

ditetapkan dan akan memberikan hasil yang lama. Jadi, kedua metode di atas

dapat ditetapkan dan akan memberikan hasil yang sama. Pemilihan antara

keduanya tergantung kebijaksanaan dari masing-masing perusahaan. Bentuk

laporan dengan metode tidak langsung lebih sering digunakan karena dalam

penyusunannya lebih mudah dan sederhana dibanding dengan metode langsung.

Laporan arus kas berfungsi untuk melaporkan arus kas masuk maupun

arus kas keluar perusahaan selama periode tertentu. Laporan ini memberikan

informasi yang berguna mengenai kemampuan perusahaan dalam menghasilkan

kas dari aktivitas operasi, melakukan investasi, melunasi kewajiban, dan

membayar deviden. Laporan ini digunakan oleh pihak manajemen untuk

mengevaluasi kegiatan operasional yang telah berlangsung dan merencanakan

Menurut Hery (2009), laporan arus kas diperlukan untuk hal-hal sebagai

berikut:

1. Kadangkala ukuran laba tidak menggambarkan kondisi perusahaan yang sesungguhnya.

2. Seluruh informasi mengenai kinerja perusahaan selama periode tertentu dapat diperoleh lewat laporan ini.

3. Dapat digunakan sebagai alat untuk memprediksi arus kas perusahaan di masa mendatang.

2.1.6 Hubungan Antara Rasio Likuiditas, Laba, Dan Arus Kas Dengan Financial Distress

Rasio likuiditas menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban financial distress jangka pendek. Rasio ini ditunjukkan pada besar

kecilnya aktiva lancar. Laba merupakan pendapatan yang diperoleh perusahaan

setelah mengurangi biaya yang dikeluarkan. Laba bersih setelah operasi akan

dipergunakan perusahaan untuk membiayai aktivitasnya. Kesehatan perusahaan

sangat bergantung pada laba dan arus kas yang dimilikinya. Jika laba yang tinggi

tentu arus kas perusahaan baik. Untuk mengukur tingkat keehatan perusahaan

dapat dilakukan dengan financial distress. Perusahaan mengalami kondisi

financial distress jika perusahaan mengalami kerugian atau dalam penelitian ini

memperoleh laba operasi negatif.

Laba merupakan selisih antara pendapatan dan beban. Jika pendapatan

lebih besar daripada beban, maka perusahaan akan mendapatkan laba. Demikian

pula sebaliknya jika pendapatan lebih kecil daripada biaya maka perusahaan akan

mengalami kerugian.

Perusahaan mengalami kondisi financial distress jika perusahaan

negatif maka perusahaan mengalami kesulitan keuangan atau kondisi financial

distress.

Laporan arus kas dapat membantu para pemakainya untuk melihat

bagaimana saldo kas dan setara kas dalam neraca perusahaan berubah dari awal

hingga akhir periode akuntansi dan apa artinya perubahan tersebut bagi

perusahaan, apakah menunjukkan prestasi positif atau negatif. Laporan laba rugi

perusahaan menggunakan prestasi positif dan negatif. Laporan laba rugi

perusahaan menggunakan dasar akrual yang memungkinkan pelaporan

pendapatan dan beban sebelum ada arus kas masuk atau keluar, maka laporan arus

as dalam hal ini dapat digunakan sebagai laporan pengimbang laporan laba rugi.

Fungsi dari laporan laba rugi adalah untuk mengukur profitabilitas dari

perusahaan pada suatu periode tertentu dengan cara menghubungkan seluruh

biaya dan pendapatan terkait.

Oleh karena itu, peniliaian yang tepat atas prestasi suatu perusahaan tidak

hanya memperhatikan kemampuan perusahaan dalam menghasilkan laba tetapi

juga memperhatikan kemampuan perusahaan dalam menghasilkan arus kas positif

dari kegiatan operasinya. Jika perusahaan profitable namun mengalami defisit

arus kas, dapat merupakan indikasi bahwa perusahaan mengalami masalah

keuangan dan dikhawatirkan tidak mampu mengembalikan pinjaman kepada

kreditor maupun membayar dividen kepada investor. Kondisi financial distress

juga dapat terjadi jika perusahaan memiliki arus kas positif namun laba yang

diperoleh negatif. Kondisi tersebut menjadikan investor tidak mempercayakan

investasinya kembali kepada perusahaan krena dari kondisi laba negatif

Laporan arus kas berfokus pada pengukuran keuangan daripada ukuran

laba dan biasanya lebih cocok digunakan untuk mengevaluasi dan

memproyeksikan likuiditas dan solvabilitas peruahaan. Dalam hal ini tidak

mengidentifikasikan laporan mana yang lebih unggul, tetapi penggunaannya

tergantung pada apa yang hendak diukur. Dengan demikian, laporan arus kas

digunakan untuk mendukung dan melengkapi laporan laba rugi tapi bukan sebagai

pengganti laporan laba rugi.

Karena laporan arus kas merupakan bagian yang tidak terpisahkan dengan

laporan keuangan lainnya, maka penggunaannya secara bersama-sama akan

memberikan hasil yang lebih tepat untuk mengevaluasi sumber dan penggunakan

kas perusahaan dalam seluruh kegiatan perusahaan. Dengan demikian dapat

membantu para pemakai laporan keuangan untuk mengevaluasi struktur dan

kinerja keuangan suatu perusahaan.

2.2 Peneliti Terdahulu

Beberapa penelitian terdahulu terkait masalah kondisi financial distress

yang dijadikan referensi dalam penelitian ini adalah :

1. Wahyuningtyas (2010) melakukan penelitian penggunaan laba dan arus

kas untuk memprediksi kondisi financial distress ( Studi Kasus Pada

Perusahaan Bukan Bank Yang Terdaftar Di Bursa Efek Indonesia Periode

Tahun 2005-2008). Variabel independen adalah laba dan arus kas

sedangkan variabel independen adalah kondisi financial distress. Hasil

penelitian menunjukkan bahwa laba memiliki pengaruh yang signifikan

dalam memprediksi kondisi financial distress yang terjadi pada seluruh

berpengaruh dalam meprediksi kondisi financial distress yang terjadi pada

seluruh perusahaan bukan bank.

2. Atmini (2005) melakukan penelitian manfaat laba dan arus kas untuk

memprediksi kondisi financial distress pada perusahaan textile mill

product and apparel and other textile product yang trdaftar di Bursa Efek

Indonesia. Variabel independen adalah laba dan arus kas, sedangkan

variabel dependen adalah kondisi financial distress. Hasil penelitian

menunjukkan bahwa model laba merupakan model yang lebih baik dari

pada model arus kas dalam memprediksi kondisi financial distress suatu

perusahaan. Model arus kas tidak siginifikan atau tidak cukup kuat untuk

memprediksi kondisi financial distress.

3. Hafifah et al (2013) dalam penelitian “Pengaruh Struktur Corporate

Governance dan Financial Indicators terhadap Kondisi Financial

Distress”melakukan penelitian analisis rasio keuangan dalam mempredisi

kondisi keuangan financial distress perushaan manufkatur yang terdaftar

di Bursa Efek Jakarta. Ukuran dewan direksi, ukuran dewan komisaris,

komisaris independen, kepemilikan manajerial, kepemilikan institusional,

komite audit, rasio likuiditas, profitabilitas, dan operating capacity

memiliki pengaruh negatif terhadap prediksi financial distress. Sedangkan

variabel leverage berpengaruh positif terhadap prediksi financial distress.

4. Widarjo et al (2009) dalam penelitian “Pengaruh Rasio Keuangan

terhadap Kondisi Financial Distress Perusahaan Otomotif”

mengungkapkan bahwa arus kas tidak signifikan, yang artinya model tidak

merupakan berpengaruh negatif terhadap financial distress. Demikian

halnya dengan rasio leverage dan pertumbuhan penjualan.

Berdasarkan uraian yang terdapat di atas, penelitian terdahulu dapat

[image:46.595.73.569.251.754.2]disajikan pada tabel di bawah ini, antara lain sebagai berikut :

Tabel 2.1 Penelitian Terdahulu Nama, Tahun dan Judul

Penelitian

Variabel Hasil Penelitian

Wahyuningtyas (2010) “Penggunaan laba dan arus kas untuk memprediksi kondisi financial distress.

“

Variabel Independen : Laba dan arus kas.

Variabel Dependen : kondisi

financial distress

Laba memiliki pengaruh yang signifikan dalam memprediksi kondisi

financial distress yang terjadi pada seluruh perusahaan bukan bank. Dan arus kas tidak berpengaruh secara signigikan dalam memprediksi kondisi

financial distress yang terjadi pada seluruh perusahaan bukan bank.

Atmini (2005)

“Manfaat laba dan arus kas

untuk memprediksi kondisi financial distress

pada perusahaan textile mill product and apparel and other tectille product

yang terdaftar di Bursa Efek Indonesia.”

Variabel Independen : Laba dan arus kas.

Variabel Dependen : kondisi

financial distress

Model laba merupakan model yang lebih baik daripada model arus kas dalam memprediksi kondisi financial distress suatu perusahaan. Penelitian menunjukkan bahwa arus kas tidak berpengaruh secara signifikan untuk memprediksi kondisi financial distress.

Oktita Earning Hafifah dan Agus Purwanto (2013)

“Pengaruh Struktur

Corporate Governance

dan Financial Indicators

terhadap Kondisi

Financial Distress”

Variabel Independen : Ukuran dewan direksi, ukuran dewan komisaris, komisaris independen, kepemilikian manajerial, kepemilikian institusional, ukuran komite audit, likuiditas, leverage,

profitabilitas, operating capacity.

Variabel Dependen : kondisi

financial distress

Ukuran dewan direksi, ukuran dewan komisaris, komisaris independen, kepemilikan manajerial, kepemilikan institusional, komite audit, rasio likuiditas, profitabilitas, dan operating capacity memiliki pengaruh negatif terhadap prediksi financial distress.

Sedangkan variabel leverage

berpengaruh positif terhadap prediksi

financial distress.

Wahyu Widarjo dan Doddy Setiawan (2009)

“Pengaruh Rasio Keuangan terhadap Kondisi Financial Distress

Perusahaan Otomotif”

Variabel Independen :

Rasio likuiditas, rasio profitabilitas, Rasio leverage,

Pertumbuhan Penjualan

Variabel Dependen :financial distress

Likuiditas yang diukur dengan current ratio berpengaruh negatif terhadap

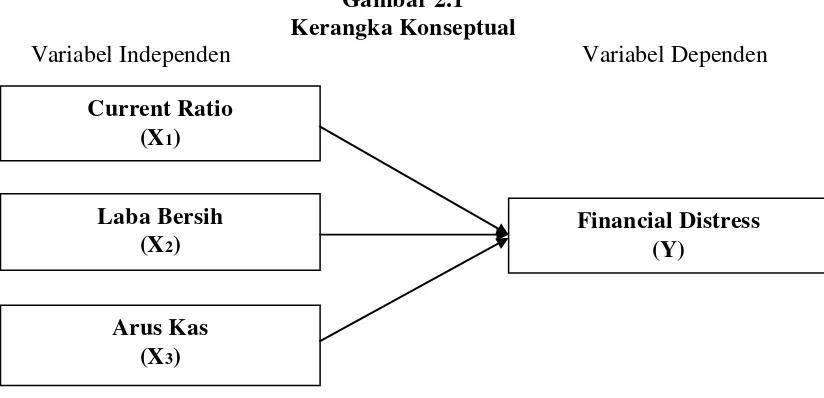

2.3 Kerangka Konseptual

Kerangka konseptual merupakan kerangka yang dapat menggambarkan

hubungan variabel independen terhadap variabel dependen. Adapun kerangka

[image:47.595.110.522.231.430.2]konseptual dari penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Variabel Independen Variabel Dependen

Kerangka konseptual financial distress merupakan tahap penurunan

kondisi keuangan perusahaan dan apabila hal ini dibiarkan berlarut-larut maka

akan menyebabkan perusahaan mengalami kebangkrutan. Financial distress

berawal ketika perusahaan mengalami kerugian operasional yang terus menerus

sehingga menyebabkan defisiensi modal. Financial distress ini dapat dilihat

dengan berbagai cara, seperti kinerja perusahaan yang semakin menurun,

ketidakmampuan perusahaan membayar kewajibannya, adanya penghentian

pembayaran dividen, masalah arus kas yang dihadapi perusahaan, kesulitan

likuiditas, adanya pemberhentian tenaga kerja, dan kondisi-kondisi lainnya yang

mengindikasikan kesulitan keuangan yang dihadapi oleh perusahaan. Untuk

mendeteksi financial distress suatu perusahaan dapat dilakukan dengan

Current Ratio (X1)

Laba Bersih (X2)

Arus Kas (X3)