SKRIPSI

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN

SEBELUMNYA, DAN RASIO KEUANGAN TERHADAP

PENERIMAAN OPINI AUDIT GOING CONCERN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

RUTH TIVANY MANURUNG 100503135

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, dan Rasio Keuangan Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan saya kutip dari hasil karya orang lain telah mendapat izin, dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 19 Januari 2015

100503135

ABSTRAK

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN SEBELUMNYA, DAN RASIO KEUANGAN TERHADAP PENERIMAAN OPINI AUDIT

GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah untuk menunjukkan pengaruh kualitas audit, opini audit tahun sebelumnya, dan rasio keuangan yang terdiri dari: leverage, likuiditas, profitabilitas, serta operating cash inflow ratio

terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas audit, opini audit tahun sebelumnya, dan rasio keuangan yang terdiri dari: leverage, likuiditas, profitabilitas, serta operating cash inflow ratio terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah kualitas audit, opini audit tahun sebelumnya, dan rasio keuangan yang terdiri dari: leverage, likuiditas, profitabilitas, serta operating cash inflow ratio berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data sekunder dilakukan dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website www.idx.co.id. Metode analisis yang digunakan adalah kuantitatif dengan menggunakan regresi logistik.

Pada hipotesis pertama hasil penelitian menunjukkan bahwa variabel kualitas audit tidak berpengaruh pada penerimaan opini audit going concern. Regresi logistik menunjukkan hanya satu variabel yang berpengaruh terhadap penerimaan opini audit going concern yaitu opini audit tahun sebelumnya. Variabel lainnya yang terdiri dari rasio keuangan yaitu leverage, likuiditas, profitabilitas, serta operating cash inflow ratio tidak berpengaruh terhadap penerimaan opini audit going concern.

Kata Kunci : kualitas audit, opini audit tahun sebelumnya, rasio keuangan, leverage, likuiditas, profitabilitas, operating cash inflow ratio dan opini audit going concern.

ABSTRACT

THE INFLUENCE OF QUALITY AUDIT, PRIOR AUDIT OPINION, AND FINANCIAL RATIOS ON RECEIVING GOING CONCERN AUDIT OPINION IN

MANUFACTURING COMPANIES IN INDONESIA STOCK EXCHANGE The goal of this research is to show the influence of audit quality, prior audit opinion, and financial ratios which consists of leverage, liquidity, profitability, and operating cash inflow ratio on a company receiving going concern audit opinion in manufacturing companies listed on Indonesia Stock Exchange.

The hypotheses of this research are audit quality, prior audit opinion, and financial ratios which consists of leverage, liquidity, profitability, and operating cash inflow ratio influence on a company receiving going concern audit opinion in manufacturing companies listed on Indonesia Stock Exchange.

Data collection is done by acessing audited financial report along with

each independent audit report thr

quantitatif using logistic regression.

First hypothesis of the research shows that quality audit has no influence on going concern audit opinion. Logistic regression shows there is only one variable, prior opinion, that influences going concern audit opinion. Other variables which is part of financial ratios: leverage, liquidity, profitability and operating cash inflow ratio do not influence going concern audit opinion.

KATA PENGANTAR

Segala pujian, hormat, dan juga syukur penulis berikan kepada Tuhan Yesus Kristus yang atas berkatNya semata penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudul “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, dan Rasio Keuangan Terhadap Penerimaan Opini Audit Going Concern

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, bantuan, saran serta dukungan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan yang tulus kepada semua pihak yang telah memberikan bimbingan, nasehat, dan bantuan, yaitu kepada::

1. Bapak Prof. Dr. Azhar Maksum, S.E, M.Ec, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

5. Kedua orang tua tercinta, Drs. B. Manurung dan Dra. E. Nainggolan, adik-adikku Maria Regatha, Regina Isabella, Renata Graciella, dan Rosalia Kristanty, serta alm. opung doli R.M Nainggolan dan opung boru T. Doloksaribu yang senantiasa melimpahkan cinta dan kasih sayang serta selalu mendoakan dan mendukung dalam penyelesaian studi dan skripsi.

6. Kak Henny Sipayung dan AKK Danke yang selalu mendoakan dan menyemangati penulis dari awal hingga akhir penulisan skripsi ini.

7. Teman-teman akuntansi 2010 yang telah memberikan semangat serta bantuan teknis dalam proses penulisan skripsi ini.

Penulis juga berterima kasih kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu penulis dalam pengerjaan skripsi ini. Semoga Tuhan Yang Maha Esa yang membalas kebaikan tersebut.

Akhir kata, penulis menyadari bahwa skripsi dan penelitian ini jauh dari kata sempurna namun penulis berharap semoga skripsi ini menjadi bahan acuan yang bermanfaat bagi pembaca dan peneliti lainnya.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Batasan Masalah ... 5

1.3 Perumusan Masalah ... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

BAB IV HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian ... 37

4.1.1 Menilai Model Fit dan Keseluruhan Model ... 37

4.1.2 Menilai Kelayakan Model Regresi .... 39

4.1.3 Koefisien Determinasi ... 40

4.1.4 Matrik Klasifikasi ... 41

4.2 Hasil Pengujian Hipotesis ... 42

4.3 Pembahasan ... 45

4.3.1 Hubungan Kualitas Audit terhadap Penerimaan Opini Audit Going Concern ... 45

4.3.2 Hubungan Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern ... 46

4.3.3 Hubungan Leverage terhadap Penerimaan Opini Audit Going Concern ... 46

4.3.4 Hubungan Likuiditas terhadap Penerimaan Opini Audit Going Concern ... 47

4.3.5 Hubungan profitabilitas terhadap Penerimaan Opini Audit Going Concern ... 48

4.3.6 Hubungan operating cash inflow ratio terhadap Penerimaan Opini Audit Going Concern ... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Keterbatasan ... 50

5.3 Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu 18

3.1 Proses Seleksi Sampel Berdasarkan Kriteria 26

3.2 Perusahaan yang menjadi Sampel Penelitian 26

3.3

Definisi Operasional dan Skala Pengukuran Variabel

Penelitian 31

4.1 Tabel Likelihood Block 0 38

4.2 Tabel LikelihoodBlock 1 38

4.3 Tabel Hosmer and Lemeshow Test 39

4.4 Tabel Nagelkerke R Square 40

4.5 Tabel Classification Table Prediksi 41

4.6 Tabel Variables in the Equation 42

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

1

Daftar Populasi dan Sampel Perusahaan Manufaktur

Tahun 2011 – 2013 54

2

Daftar Opini Audit Going Concern dan Opini Audit

Non Going Concern 58

3

Daftar Sampel Perusahaan Manufaktur dengan Kualitas

Auditnya 59

4

Daftar Sampel Perusahaan Manufaktur dan Opini Audit

Tahun sebelumnya 60

5

Nilai Leverage (debt to asset) Sampel Perusahaan

Manufaktur Tahun 2011 61

6

Nilai Leverage (debt to asset) Sampel Perusahaan

Manufaktur Tahun 2012 62

7

Nilai Leverage (debt to asset) Sampel Perusahaan

Manufaktur Tahun 2013 63

8

Nilai Likuiditas(current ratio) Sampel Perusahaan

Manufaktur Tahun 2011 64

9

Nilai Likuiditas(current ratio) Sampel Perusahaan

Manufaktur Tahun 2012 65

10

Nilai Likuiditas(current ratio) Sampel Perusahaan

Manufaktur Tahun 2013 66

11

Nilai Profitabilitas(ROA) Sampel Perusahaan

Manufaktur Tahun 2011 67

12

Nilai Profitabilitas(ROA) Sampel Perusahaan

Manufaktur Tahun 2012 68

13

Nilai Profitabilitas(ROA) Sampel Perusahaan

ABSTRAK

PENGARUH KUALITAS AUDIT, OPINI AUDIT TAHUN SEBELUMNYA, DAN RASIO KEUANGAN TERHADAP PENERIMAAN OPINI AUDIT

GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah untuk menunjukkan pengaruh kualitas audit, opini audit tahun sebelumnya, dan rasio keuangan yang terdiri dari: leverage, likuiditas, profitabilitas, serta operating cash inflow ratio

terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas audit, opini audit tahun sebelumnya, dan rasio keuangan yang terdiri dari: leverage, likuiditas, profitabilitas, serta operating cash inflow ratio terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah kualitas audit, opini audit tahun sebelumnya, dan rasio keuangan yang terdiri dari: leverage, likuiditas, profitabilitas, serta operating cash inflow ratio berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data sekunder dilakukan dengan mengakses data laporan keuangan audited dan laporan auditor independennya melalui website www.idx.co.id. Metode analisis yang digunakan adalah kuantitatif dengan menggunakan regresi logistik.

Pada hipotesis pertama hasil penelitian menunjukkan bahwa variabel kualitas audit tidak berpengaruh pada penerimaan opini audit going concern. Regresi logistik menunjukkan hanya satu variabel yang berpengaruh terhadap penerimaan opini audit going concern yaitu opini audit tahun sebelumnya. Variabel lainnya yang terdiri dari rasio keuangan yaitu leverage, likuiditas, profitabilitas, serta operating cash inflow ratio tidak berpengaruh terhadap penerimaan opini audit going concern.

Kata Kunci : kualitas audit, opini audit tahun sebelumnya, rasio keuangan, leverage, likuiditas, profitabilitas, operating cash inflow ratio dan opini audit going concern.

ABSTRACT

THE INFLUENCE OF QUALITY AUDIT, PRIOR AUDIT OPINION, AND FINANCIAL RATIOS ON RECEIVING GOING CONCERN AUDIT OPINION IN

MANUFACTURING COMPANIES IN INDONESIA STOCK EXCHANGE The goal of this research is to show the influence of audit quality, prior audit opinion, and financial ratios which consists of leverage, liquidity, profitability, and operating cash inflow ratio on a company receiving going concern audit opinion in manufacturing companies listed on Indonesia Stock Exchange.

The hypotheses of this research are audit quality, prior audit opinion, and financial ratios which consists of leverage, liquidity, profitability, and operating cash inflow ratio influence on a company receiving going concern audit opinion in manufacturing companies listed on Indonesia Stock Exchange.

Data collection is done by acessing audited financial report along with

each independent audit report thr

quantitatif using logistic regression.

First hypothesis of the research shows that quality audit has no influence on going concern audit opinion. Logistic regression shows there is only one variable, prior opinion, that influences going concern audit opinion. Other variables which is part of financial ratios: leverage, liquidity, profitability and operating cash inflow ratio do not influence going concern audit opinion.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

“Teori keagenan menggambarkan hubungan dimana pihak prinsipal

mendelegasikan kekuasaan kepada pihak agen” (Ittonen, 2010). Lebih lanjut, teori

keagenan menyangkut tentang solusi dari masalah yang terjadi dalam hubungan

agen-prinsipal sebagai akibat dari conflict of interest. Agency cost terjadi dalam kontrak antara hubungan agen-prinsipal ini sebagai akibat dari ketidakmampuan

prinsipal untuk memonitor aktivitas agen secara sempurna. Di sisi lain, “asimetri

informasi antara manajer dan investor kemudian menciptakan kebutuhan akan

informasi akuntansi yang objektif dan dapat dipercaya untuk mengurangi agency cost” (Hao et al, 2011). Peran auditor independen sangat dibutuhkan disini untuk memastikan bahwa laporan keuangan tersebut benar-benar dapat

dipertanggungjawabkan kepada berbagai pihak, dalam hal ini terutama kepada

kreditor dan investor.

Sebuah perusahaan diasumsikan beroperasi untuk jangka waktu yang

panjang dan bukan hanya untuk sementara waktu. Tetapi di tengah masa

operasionalnya perusahaan dapat mengalami permasalahan keuangan (financial distress) seperti kerugian atau kewajiban yang gagal dibayar sehingga auditor menyangsikan kemampuan perusahaan untuk tetap dapat beroperasi. Berdasarkan

kondisi-kondisi seperti itu, auditor berhak untuk memberikan paragraf penjelas

apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam

mempertahankan kelangsungan hidupnya (going concern) dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan audit.

Kondisi ekonomi yang mempengaruhi going concern antara lain krisis ekonomi yang terjadi pada tahun 2008. Kondisi ini berawal dari subprime mortgage yang terjadi di Amerika Serikat yang kemudian menyebabkan krisis skala global dan berdampak ke seluruh dunia, termasuk Indonesia. Di Indonesia,

IHSG menurun drastis, dari sebesar 2.830 pada awal tahun 2008 menurun menjadi

1.355 pada akhir tahun 2008 (Bank Indonesia, 2009). Kondisi ini mencerminkan

semakin menurunnya kemampuan pendanaan eksternal bagi perusahaan. Dari segi

internal perusahaan sendiri mengalami penurunan yang ditunjukkan dengan

tingkat PHK yang saat itu mencapai 10.306 orang hingga Desember 2008 (Bank

Indonesia, 2009). Krisis tersebut berdampak pada kemampuan perusahaan dalam

menjaga kelangsungan hidupnya dan asumsi going concern dibutuhkan untuk menjadi pedoman bagi pihak eksternal. Investor yang menginvestasikan dananya

dalam sebuah perusahaan tentu menginginkan dividen dalam jangka panjang dan

lembaga keuangan seperti bank yang meminjamkan dananya kepada perusahaan

tersebut tentu berasumsi perusahaan akan mampu beroperasi untuk jangka waktu

yang panjang.

Penerimaan paragraf penjelas non going concern sendiri dapat menimbulkan dampak yang tidak menguntungkan bagi pihak perusahaan.

Dikhawatirkan bahwa perusahaan akan benar-benar bangkrut sebagai dampak dari

concern dalam laporan auditor independennya. Ini menjadi suatu self-fulfilling prophecy yang dilakukan oleh auditor. Carey et al (2008) menyatakan bahwa “a going-concern-modified opinion might cause additional financial hardships if it leads to further loss of customers, reduced access to credit and loan funds and an unnecessary decline in share price” yang isinya kira-kira “opini audit non going concern akan memperburuk masalah finansial perusahaan karena dapat menyebabkan perusahaan kehilangan klien, berkurangnya akses perusahaan

terhadap dana pinjaman dan penurunan harga saham perusahaan”. Namun Purba

(2009) tidak setuju dengan pendapat yang mengatakan bahwa paragraf penjelas

non going concern dalam opini audit akan menciptakan pesimisme pembaca laporan keuangan. Menurutnya “pemberian warning lebih awal justru lebih baik karena perusahaan dapat mengidentifikasi masalah lebih dini sehingga manajemen

perusahaan dapat menanggapinya dengan segera dan bagaimanapun akuntan

publik tetap harus bersifat independen serta objektif dalam memberikan opini dan

penilaian atas kondisi perusahaan”.

Ruiz-barbadillo (2004) menyatakan “Audit quality is defined as the probability of an auditor both discovering and reporting a breach in the client’s accounting system” yang artinya sebagai berikut “kualitas audit diartikan sebagai gabungan probabilitas seorang auditor untuk dapat menemukan dan melaporkan

penyelewengan yang terjadi dalam sistem akuntansi klien”. KAP yang berafiliasi

menginvestasikan dana yang lebih besar dalam pelatihan auditor mereka untuk

menjamin kompetensi” (Hao et al, 2011).

Kasus bangkrutnya perusahaan energi Enron merupakan salah satu contoh

terjadinya kegagalan auditor untuk menilai kemampuan perusahaan dalam

mempertahankan kelangsungan usahanya. Widyantari (2011) menyatakan bahwa

“dari 228 perusahaan publik yang mengalami kebangkrutan, Enron dan 95

perusahaan lainnya menerima opini wajar tanpa pengecualian pada tahun sebelum

terjadinya kebangkrutan”.

“Penilaian going concern didasarkan pada keadaan finansial, operasional, dan aspek lainnya” (Hao et al, 2011). Lebih lanjut, “auditor sering memberikan opini going concern dengan pertimbangan berdasarkan kondisi keuangan yang dilaporkan” (Bruynseels dan Willekens, 2006). “Semakin dekat perusahaan

dengan kebangkrutan maka semakin besar kemungkinan perusahaan menerima

opini non going concern” (Lennox, 2000). “Indikasi kebangkrutan dapat dilihat dari apakah perusahaan mengalami financial distress, yaitu suatu kondisi dimana arus kas operasi perusahaan tidak mencukupi untuk memenuhi kewajiban

lancarnya” (Widyantari, 2011). Pada akhirnya, financial distress ini akan mengarah pada kebangkrutan perusahaan sehingga kelangsungan usaha

perusahaan diragukan. Hao et al (2011) menyatakan bahwa “bukti empiris bahwa rasio keuangan tertentu, terutama cash flow/total debt, memberikan tanda yang cukup signifikan sebelum sebuah perusahaan benar-benar bangkrut”.

kecenderungan auditee menerima opini audit going concern dari auditor. Independensi audit dalam penelitian ini diproksikan dengan fee ratio audit yang dibayarkan auditee, sementara kualitas audit diproksikan dengan KAP yang berafiliasi dengan big four atau yang tidak berafiliasi dengan big four. Ukuran rasio keuangan yang digunakan dalam penelitian ini adalah leverage yang diproksikan dengan debt to asset, likuiditas yang diproksikan dengan current ratio, profitabilitas yang diproksikan dengan return on asset, dan operating cash inflows ratio. Dipilihnya variabel-variabel tersebut berdasarkan pertimbangan:

current ratio mengindikasikan kemampuan perusahaan untuk memenuhi kewajiban kepada pemasok; return on asset memberikan investor gambaran mengenai efektivitas perusahaan dalam mengelola aset mereka menjadi laba

bersih; leverage menjelaskan kemampuan aset perusahaan menjamin utang; dan oleh sebab itu, operating cash inflows ratio juga menjadi faktor yang penting dalam memprediksi kebangkrutan.

Adapun perbedaan penelitian ini dengan peneliti terdahulu adalah waktu

dan tempat serta adanya perubahan variabel. Penelitian Hao et al (2011) menggunakan sampel perusahaan-perusahaan non finansial di China selama tahun

2004-2007, sementara penelitian ini menggunakan sampel perusahaan-perusahaan

manufaktur di Indonesia selama tahun 2011-2013. Variabel independen yaitu

opini audit tahun sebelumnya ditambahkan dalam penelitian ini, sementara

variabel independensi audit tidak digunakan sebagaimana dipakai dalam

penelitian terdahulu dikarenakan kurangnya data. Maka peneliti mengambil judul

Sebelumnya, dan Rasio Keuangan Terhadap Penerimaan Opini Audit Going

Concern Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia”.

1.2 Batasan Masalah

Adapun keterbatasan penulis dalam waktu, pengetahuan, dan tenaga maka

dibuatlah batasan masalah penelitian sebagai berikut:

1. Kualitas audit diproksikan oleh KAP big four dan non big four

2. Rasio keuangan yang digunakan hanya leverage, likuiditas, profitabilitas, dan operating cash inflows ratio. Lebih lanjut, rasio leverage yang digunakan hanya Debt to Asset Ratio, rasio likuiditas yang dipergunakan hanya current ratio, dan rasio profitabilitas yang dipergunakan hanya

return on asset.

3. Periode penelitian dibatasi pada tahun 2011 s/d 2013

1.3 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis membuat

perumusan masalah sebagai berikut:

1. Apakah kualitas audit berpengaruh secara parsial terhadap penerimaan opini

audit going concern?

2. Apakah opini audit tahun sebelumnya berpengaruh secara parsial terhadap

penerimaan opini audit going concern?

3. Apakah leverage berpengaruh secara parsial terhadap penerimaan opini audit

4. Apakah likuiditas berpengaruh secara parsial terhadap penerimaan opini

audit going concern?

5. Apakah profitabilitas berpengaruh secara parsial terhadap penerimaan opini

audit going concern?

6. Apakah operating cash inflows ratio berpengaruh secara parsial terhadap penerimaan opini audit going concern?

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk menguji dan memberikan bukti empiris pengaruh dari kualitas audit

terhadap penerimaan opini audit going concern.

2. Untuk menguji dan memberikan bukti empiris pengaruh dari opini audit

tahun sebelumnya terhadap penerimaan opini audit going concern.

3. Untuk menguji dan memberikan bukti empiris pengaruh dari leverage

terhadap penerimaan opini audit going concern.

4. Untuk menguji dan memberikan bukti empiris pengaruh dari likuiditas

terhadap penerimaan opini audit going concern.

5. Untuk menguji dan memberikan bukti empiris pengaruh dari profitabilitas

terhadap penerimaan opini audit going concern.

6. Untuk menguji dan memberikan bukti empiris pengaruh dari operation cash inflows ratio terhadap penerimaan opini audit going concern.

1.5 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari hasil penelitian ini antara lain

1) Bagi peneliti

Penelitian ini diharapkan dapat meningkatkan pengetahuan serta

pemahaman peneliti tentang pengaruh kualitas audit, opini audit tahun

sebelumnya, dan rasio keuangan terhadap penerimaan opini audit

going concern pada perusahaan manufaktur. 2) Bagi akademisi

Hasil penelitian ini diharapkan bermanfaat sebagai sumber referensi

dan bahan kajian lanjut bagi penelitian selanjutnya yang berkaitan

dengan opini audit going concern.

3) Bagi Investor dan calon investor

Penelitian ini diharapkan dapat bermanfaat untuk memberi informasi

dan sebagai bahan pertimbangan mengenai going concern

(kelangsungan usaha suatu perusahaan) sehingga para investor dan

calon investor, terkhususnya para investor dan calon investor

perusahaan manufaktur, dapat mengambil keputusan yang tepat dalam

melakukan investasi.

4) Bagi Manajemen Perusahaan Manufaktur

Peneliti berharap agar hasil penelitian ini dapat menjadi referensi bagi

penentuan kebijakan-kebijakan oleh pihak manajemen perusahaan

BAB II

TINJAUAN PUSTAKA

2.1 Opini Audit

Rahayu (2010) mendefinisikan “auditing sebagai suatu proses yang

sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai

informasi tingkat kesesuaian antara tindakan atau peristiwa ekonomi dengan

kriteria yang telah ditetapkan, serta melaporkan hasilnya kepada pihak yang

membutuhkan, dimana auditing harus dilakukan oleh orang yang kompeten dan

independen”. Menurut Institut Akuntan Publik Indonesia (2011): SA Seksi 110,

“Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya

adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang

material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia”.

Laporan audit penting untuk dicantumkan dalam suatu audit karena

laporan menginformasikan pemakai informasi mengenai apa yang dilakukan

auditor dan kesimpulan yang diperolehnya, yang mana didalamnya termasuk opini

audit. Opini audit merupakan bagian yang tidak terpisahkan dari laporan audit.

Menurut Institut Akuntan Publik Indonesia (2011): SA Seksi 508, jenis-jenis opini

audit adalah sebagai berikut:

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan

menyajikan secara wajar, dalam semua hal yang material, posisi keuangan,

yang berlaku umum di Indonesia. Ini adalah pendapat yang dinyatakan

dalam laporan auditor bentuk baku apabila suatu audit telah dilaksanakan

berdasarkan standar auditing.

Bahasa penjelasan ditambahkan dalam laporan audit bentuk baku

Keadaan tertentu seringkali mengharuskan auditor menambahkan paragraf

penjelasan (atau bahasa penjelasan lain) dalam laporan auditor bentuk

baku. Seperti adanya kondisi yang menyebabkan auditor sangsi akan

kelangsungan hidup entitas, tapi setelah mempertimbangkan rencana

manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut

dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu

telah memadai, dan sebab hal lain.

2. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan

menyajikan secara wajar, dalam semua hal yang material, posisi keuangan,

hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia, kecuali untuk dampak hal yang berkaitan dengan yang

dikecualikan, yaitu bukti-bukti kurang cukup, adanya pembatasan lingkup

audit, dan sebab hal lain.

3. Pendapat tidak wajar (adverse opinion)

Suatu pendapat tidak wajar menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia. Pendapat ini

keseluruhan tidak disajikan secara wajar sesuai dengan prinsip akuntansi

yang berlaku umum di Indonesia.

4. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Suatu pernyataan tidak memberikan pendapat menyatakan bahwa auditor

tidak menyatakan pendapat atas laporan keuangan. Kondisi yang

menyebabkan auditor tidak memberikan pendapat adalah: pembatasan

yang luar biasa sifatnya terhadap lingkungan audit dan auditor tidak

independen dalam hubungannya dengan klien.

2.2 Paragraf Penjelas going concern

“Paragraf penjelas going concern dikeluarkan auditor untuk memastikan apakah entitas dapat mempertahankan kelangsungan hidupnya” (Institut Akuntan

Publik Indonesia, 2011: SA seksi 341). Keraguan yang besar tentang kemampuan

satuan usaha untuk mempertahankan kelangsungan hidupnya (going concern) mengharuskan auditor menambahkan paragraf penjelas (atau bahasa penjelasan

lain) dalam laporan audit tanpa mempengaruhi pendapat wajar tanpa pengecualian

(unqualified opinion) yang dinyatakan oleh auditor.

Kelangsungan hidup entitas (going concern) dipakai sebagai suatu asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang

berlawanan. Beberapa informasi tersebut mungkin akan menjadi signifikan

setelah ditinjau bersama-sama dengan kondisi lain. Menurut Institut Akuntan

Publik Indonesia (2011): SA seksi 341, peristiwa atau kondisi tersebut adalah

1. Trend negatif, sebagai contoh: kerugian operasi yang berulang kali terjadi,

kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio

keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh:

kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa,

penolakan dari pemasok terhadap pengajuan permintaan pembelian kredit

biasa, atau penjualan sebagian besar aset, dan hal lain.

3. Masalah intern, sebagai contoh: pemogokan kerja atau kesulitan hubungan

perburuhan yang lain, dan hal lain.

4. Masalah luar yang telah terjadi, sebagai contoh: pengaduan gugatan

pengadilan, keluarnya undang-undang yang kemungkinan membahayakan

kemampuan entitas untuk beroperasi, dan hal lain.

Asumsi going concern ini berlaku tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit, yang mana periode tersebut disebut

dengan jangka waktu pantas. Auditor tidak perlu merancang prosedur audit

dengan tujuan khusus untuk mengevaluasi adakah peristiwa-peristiwa yang

menunjukkan perusahaan tidak akan going concern selama jangka waktu pantas. Menurut Institut Akuntan Publik Indonesia (2001): SA Seksi 341, kemampuan

perusahaan untuk going concern dievaluasi dengan cara sebagai berikut:

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan

dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuanaudit,

dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa

kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu pantas.

b. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuansatuan

usaha dalam mempertahankan kelangsungan hidupnya dalam jangka

waktu pantas, ia harus:

1) memperoleh informasi mengenai rencana manajemen yang ditujukan

untuk mengurangi dampak kondisi dan peristiwa tersebut, misal rencana

menjual aset, rencana penarikan utang atau restrukturisasi utang, rencana

untuk mengurangi atau menunda pengeluaran, dan rencana untuk

menaikkan modal pemilik.

2) menetapkan kemungkinan bahwa rencana tersebut secara efektif

dilaksanakan.

c. Setelah auditor mengevaluasi rencana manajemen, ia mengambil

kesimpulan apakah ia masih memiliki kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu pantas.

2.3 Kualitas Audit

Auditor memiliki tanggung jawab yang besar dalam mengevaluasi laporan

keuangan sehingga menghasilkan informasi berkualitas yang akan berguna bagi

para pemakai laporan keuangan dalam pengambilan keputusan. Tamba (2009)

menyatakan bahwa perusahaan yang gagal dan tidak menjelaskan going concern

aspek komersial, hal ini berdampak buruk pada citra auditor dan hilangnya

kepercayaan investor terhadap perusahaan auditan.

Widyantari (2011) menyatakan pengukuran kualitas audit masih tetap

merupakan sesuatu yang tidak jelas, tetapi pemakai laporan keuangan biasa

mengaitkannya dengan reputasi auditor. Menurut Ruiz-barbadillo (2004),

kualitas audit diartikan sebagai “gabungan probabilitas seorang auditor untuk

dapat menemukan dan melaporkan penyelewengan yang terjadi dalam sistem

akuntansi klien”. Widyantari (2011) menyatakan klien biasanya mempersepsikan

bahwa auditor yang berasal dari KAP besar dan yang memiliki afiliasi dengan

KAP internasional akan memiliki kualitas yang lebih tinggi karena auditor

tersebut memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti

pelatihan, pengakuan internasional, dan adanya peer review. KAP besar juga dianggap lebih berkompetensi. KAP yang berafiliasi dengan big four dianggap menyediakan kualitas audit yang lebih baik karena dikenal menginvestasikan dana

yang lebih besar dalam pelatihan auditor mereka untuk menjamin kompetensi

(Hao et al, 2011).

Tampubolon (2011) menyatakan alasan pemilihan ukuran KAP sebagai

proksi kualitas audit sebagai berikut:

a. KAP The big four umumnya memiliki reputasi yang lebih baik dibanding dengan KAP non-big four.

b. KAP The big four memiliki sumber daya manusia yang banyak sehingga mampu memperoleh tenaga kerja yang lebih terampil dan

c. KAP The big four juga lebih cenderung mengungkapkan apa yang ada karena siap menghadapi resiko proses pengadilan.

Kualitas audit diproksikan dengan kantor akuntan publik (KAP)

yangberafiliasi dengan The Big Four maupun KAP yang tidak berafiliasi dengan

The Big Four. Ukuran kantor akuntan publik the big four didasarkan atas besarnya jumlah pendapatan yang diterima atas jasa audit atau jasa lainnya. KAP yang

termasuk dalam the big four dan afiliasinya di Indonesia adalah (Pandiangan, 2013):

1. KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP

Osman Bing Satrio dan rekan.

2. KAP Ernst dan Young, yang bekerja sama dengan KAP Purwantoro,

Sarwoko dan Sandjaja.

3. KAP Price Waterhouse, yang bekerja sama dengan KAP Haryanto

Sahari dan rekan.

4. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama

dengan KAP Siddharta-Siddharta dan Widjaja.

2.4 Opini Audit Tahun Sebelumnya

Opini audit going concern yang telah diterima auditee pada tahun sebelumnya akan menjadi faktor pertimbangan yang penting bagi auditor dalam

Januarti (2008) menganalisis tentang faktor – faktor yang mempengaruhi

kecenderungan penerimaan opini audit going concern. Hasilnya menunjukkan bahwa variabel opini audit tahun sebelumnya berpengaruh positif terhadap

penerimaan opini audit going concern. Sehingga apabila auditee menerima opini audit going concern pada tahun sebelumnya, maka kemungkinan auditee untuk menerima kembali opini audit going concern pada tahun berikutnya akan semakin besar.

Mutchler (1985) menguji pengaruh ketersediaan informasi publik terhadap

prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima

perusahaan (Tamba, 2009). Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model

yang lain. Mutchler (1985) juga melakukan wawancara dengan praktisi auditor

yang menyatakan bahwa perusahaan yang menerima opini audit going concern

pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada

tahun berjalan (Tamba, 2009).

2.5 Rasio Keuangan

Menurut Insitut Akuntan Publik Indonesia (2011: SA Seksi 341) petunjuk

tentang kesulitan keuangan seperti kegagalan memenuhi kewajibannya,

penunggakan pembayaran deviden dan lain-lain adalah kondisi yang

untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata

lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar

utang perusahaan berpengaruh terhadap pengelolaan aktiva. Semakin tinggi rasio

ini, artinya pendanaan perusahaan melalui utang semakin tinggi dan

dikhawatirkan perusahaan tidak mampu menutupi utang dengan aktiva yang

dimilikinya. Rumusnya sebagai berikut:

����������������

����������

Likuiditas yang diproksikan dengan current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek

atau utang yang segera jatuh tempo (Kasmir, 2008). Rumusnya sebagai berikut:

������������

������������������

Profitabilitas yang diproksikan dengan return on asset merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan (Kasmir, 2008). Semakin kecil rasio ini, semakin kurang baik.

Rumusnya sebagai berikut:

���������

����������

Operating cash inflow ratio merupakan rasio yang mengukur kas masuk dari aktivitas operasional yang dihasilkan oleh jumlah aktiva. Semakin tinggi

rasio ini, semakin baik perusahaan dalam mengelola asetnya. Rumusnya sebagai

���ℎ�����������������

����������

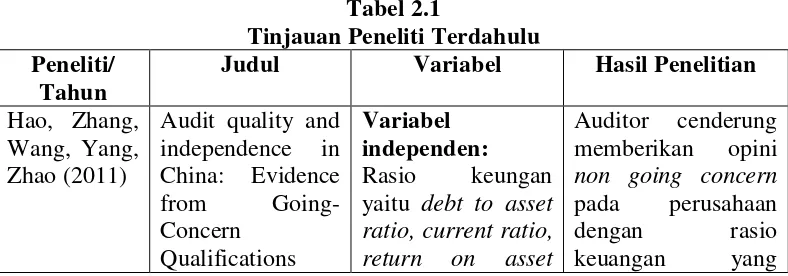

2.6 Tinjauan Peneliti Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian ini adalah

Hao, Zhang, Wang, Yang, Zhao (2011) dengan judul “Audit quality and independence in China: Evidence from Going-Concern Qualifications Issued During 2004-2007”, Pandiangan (2013) dengan judul “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Aiisiah (2012) dengan judul “Analisis Pengaruh Faktor Kualitas

Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,

Pertumbuhan Perusahaan, Ukuran Perusahaan Terhadap Kecenderungan

Penerimaan Opini Audit Going Concern”, Tamba (2009) dengan judul “Pengaruh

Debt Default, Kualitas Audit dan Opini Audit terhadap Penerimaan Opini Going Concern pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”, Januarti (2008) dengan judul “Analisis Pengaruh Faktor Perusahaan, Kualitas

Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia)”.

Tamba client tenure, opini sebelumnya,

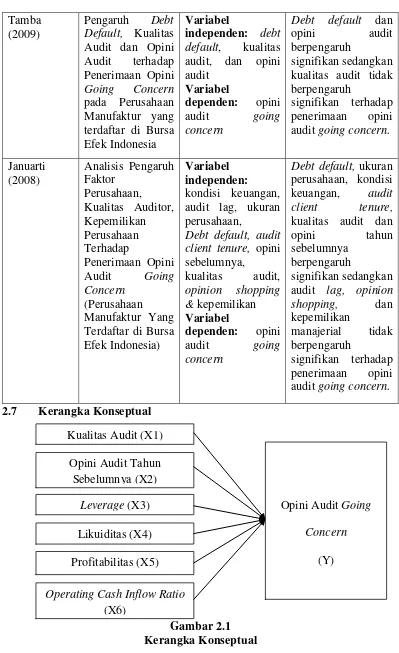

Debt default, ukuran perusahaan, kondisi audit lag, opinion shopping, dan 2.7 Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel independen adalah kualitas

audit, opini audit tahun sebelumnya, leverage, likuiditas, profitabilitas, operating cash inflow ratio, dan yang menjadi variabel dependen adalah opini audit going concern. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui

pengaruhnya secara simultan karena hasil pengujian dengan metode regresi

logistik hanya dapat menguji secara parsial.

2.8 Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji

secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk

yang menjelaskan atau memprediksi fenomena-fenomena (Erlina, 2008).

Penelitian ini merujuk kepada penelitian Hao et al (2011) yang meneliti pengaruh rasio keuangan, independensi audit, dan kualitas audit terhadap

kecenderungan auditee menerima opini audit going concern dari auditor. Peneliti mengambil variabel kualitas audit dan rasio keuangan dari penelitian terdahulu

dan menambahkan variabel opini audit tahun sebelumnya.

Auditor berskala besar memiliki insentif yang lebih untuk menghindari

kritik yang menyebabkan kerusakan reputasi mereka dibandingkan auditor skala

kecil sebab KAP besar memiliki insentif lebih untuk mendeteksi dan melaporkan

terhadap kecendrungan auditee menerima opini audit going concern. Atas dasar ini penulis memutuskan hipotesis yang pertama:

H1: Kualitas audit berpengaruh terhadap penerimaan opini going concern.

Januarti (2008) menyatakan auditee yang menerima opini audit going concern pada tahun sebelumnya dianggap tidak memiliki masalah dalam menjaga kelangsungan hidupnya, sehingga semakin besar kemungkinan bagi auditor untuk

mengeluarkan opini audit going concern pada tahun berjalan. Penelitian yang dilakukan oleh Lennox (2000) menyimpulkan perusahaan yang pada tahun

sebelumnya menerima opini audit going concern akan kembali menerima opini audit yang sama pada tahun berikutnya. Atas dasar ini penulis memutuskan

hipotesis yang kedua:

H2: Opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini

going concern.

Auditor sering memberikan opini going concern dengan pertimbangan berdasarkan kondisi keuangan yang dilaporkan (Bruynseels dan Willekens, 2006).

Tingkat kesehatan suatu perusahaan dapat dilihat dari kondisi keuangan

perusahaan. Perusahaan yang mempunyai kondisi keuangan yang baik maka

auditor tidak akan mengeluarkan opini audit going concern (Ramadhany, 2004). Semakin dekat perusahaan dengan kebangkrutan maka semakin besar

kemungkinan perusahaan menerima opini non going concern (Lennox, 2000). Penelitian sebelumnya yang dilakukan oleh Hao (2011) pada perusahaan

non finansial di China menyimpulkan auditor cenderung memberikan opini audit

Variabel leverage yang diproksikan dengan debt to asset dipilih untuk menjelaskan kemampuan aset perusahaan menjamin utang, likuiditas yang

diproksikan dengan current ratio untuk mengindikasikan kemampuan perusahaan untuk memenuhi kewajiban kepada pemasok, profitabilitas yang diproksikan

dengan return on asset untuk memberikan investor gambaran mengenai efektivitas perusahaan dalam mengelola aset mereka menjadi laba bersih; dan oleh

sebab itu, operating cash inflows ratio juga menjadi faktor yang penting dalam memprediksi kebangkrutan.

H3: Leverage berpengaruh terhadap penerimaan opini going concern.

H4: Likuiditas berpengaruh terhadap penerimaan opini going concern.

H5: Profitabilitas berpengaruh terhadap penerimaan opini going concern.

H6: Operating cash inflows ratio berpengaruh terhadap penerimaan opini

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dipakai oleh peneliti di dalam penelitian ini adalah

jenis asosiatif kausal. Penelitian kausal bertujuan untuk menguji hipotesis dan

merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar

variabel (Erlina, 2008). Yang menjadi variabel independen dalam penelitian ini

adalah kualitas audit, opini audit tahun sebelumnya, leverage, likuiditas,

profitabilitas, dan operating cash inflow ratio sementara variabel dependennya adalah opini audit going concern.

3.2 Populasi dan Sampel

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu (Erlina, 2008).

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2011-2013 yang berjumlah 143 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi penelitian. Hasil penelitian yang menggunakan sampel,

maka kesimpulannya akan diberlakukan untuk populasi. Oleh sebab itu, sampel

yang digunakan harus benar-benar representatif atau mewakili. Jika tidak, akan

mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga

nilai populasi sesungguhnya (Erlina, 2008). Dengan demikian, jumlah sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Dalam metode ini pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan perimbangan

(judgement) atau berdasarkan kuota tertentu (Erlina 2008). Dengan metode

purposive sampling ini, sampel diharapkan dapat mewakili populasinya dan tidak menimbulkan bias bagi tujuan penelitian. Kriteria penentuan sampel dalam

penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

selama periode pengamatan (2011 – 2013).

2. Perusahaan sudah terdaftar di BEI sejak 1 Januari 2010.

3. Perusahaan tidak keluar (delisting) di Bursa Efek Indonesia (BEI) selama periode pengamatan (2011-2013).

4. Menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen selama periode pengamatan (2011 – 2013).

5. Mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode

laporan keuangan (dua tahun) selama periode pengamatan (tahun 2011 -

2013). Hal ini dikarenakan auditor hampir tidak pernah mengeluarkan

opini going concern pada perusahaan yang mempunyai laba bersih setelah pajak (Januarti, 2008).

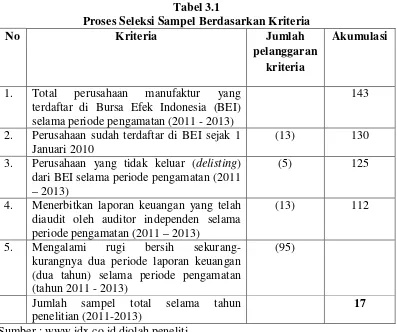

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah

17 perusahaan, dengan 3 tahun pengamatan, sehingga total jumlah sampel yang

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah

pelanggaran kriteria

Akumulasi

1. Total perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) selama periode pengamatan (2011 - 2013)

143

2. Perusahaan sudah terdaftar di BEI sejak 1 Januari 2010

(13) 130

3. Perusahaan yang tidak keluar (delisting) dari BEI selama periode pengamatan (2011 – 2013)

(5) 125

4. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama periode pengamatan (2011 – 2013)

(13) 112

5. Mengalami rugi bersih

sekurang-kurangnya dua periode laporan keuangan (dua tahun) selama periode pengamatan (tahun 2011 - 2013)

(95)

Jumlah sampel total selama tahun penelitian (2011-2013)

17

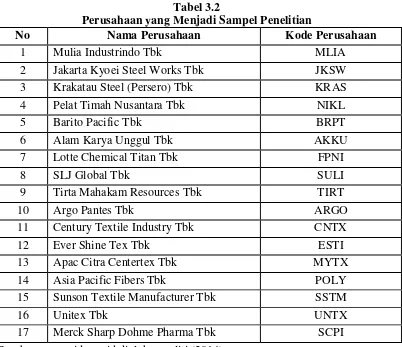

Setelah dilakukan teknik purposive sampling, berikut adalah emiten yang lolos uji:

Tabel 3.2

Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Kode Perusahaan

1 Mulia Industrindo Tbk MLIA

2 Jakarta Kyoei Steel Works Tbk JKSW

3 Krakatau Steel (Persero) Tbk KRAS

4 Pelat Timah Nusantara Tbk NIKL

5 Barito Pacific Tbk BRPT

6 Alam Karya Unggul Tbk AKKU

7 Lotte Chemical Titan Tbk FPNI

8 SLJ Global Tbk SULI

9 Tirta Mahakam Resources Tbk TIRT

10 Argo Pantes Tbk ARGO

11 Century Textile Industry Tbk CNTX

12 Ever Shine Tex Tbk ESTI

13 Apac Citra Centertex Tbk MYTX

14 Asia Pacific Fibers Tbk POLY

15 Sunson Textile Manufacturer Tbk SSTM

16 Unitex Tbk UNTX

17 Merck Sharp Dohme Pharma Tbk SCPI

Sumber :

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yaitu data yang diukur dalam suatu skala secara numerik (Kuncoro, 2009). Data

yang diperoleh adalah kombinasi antara data time series dengan data cross section (pooled data).Data time series adalah data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu, misalnya dalam waktu mingguan,

sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu

(Umar, 2009).

3.3.2 Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. Data sekunder

merupakan data yang telah dikumpulkan oleh lembaga pengumpulan data dan

dipubilkasikan kepada masyarakat pengguna data (Erlina, 2008). Data penelitian

berupa laporan keuangan yang telah dipublikasikan dan diambil dari database

Bursa Efek Indonesia dengan mengunduh data melalui website resmi Bursa Efek

Indonesia

keuangan beserta laporan auditor independen perusahaan yang diamati.

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan dua metode pengumpulan data, yaitu:

1. Studi Pustaka

Mengumpulkan data dan teori yang relevan terhadap permasalahan

yang akan diteliti dengan melakukan studi pustaka terhadap literatur

dan bahan pustaka lainnya seperti jurnal, buku, dan penelitian

terdahulu.

2. Studi Dokumenter

Pengumpulan data sekunder berupa cara mengumpulkan, mencatat,

dan mengkaji laporan keuangan tahunan masing-masing perusahaan.

Data yang digunakan dicari dengan cara mendapatkannya dari luar

laba/rugi dikumpulkan guna melihat apakah perusahaan mengalami

rugi atau laba selama periode penelitian dan juga mendapatkan data

untuk rasio keuangan. Data dalam laporan auditor independen juga dikumpulkan guna melihat auditor yang mengaudit laporan keuangan

auditee dan opini audit yang diperoleh auditee pada tahun sebelumnya.

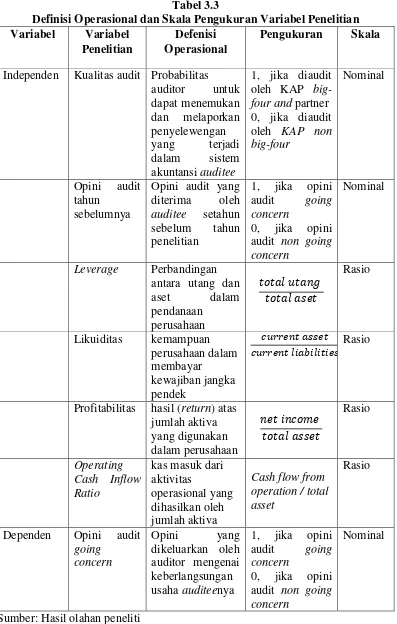

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel yang terdapat dalam penelitian ini adalah variabel independen

dan variabel dependen.

3.5.1 Variabel Independen (Bebas)

Variabel independen atau variabel bebas adalah variabel yang dapat

memengaruhi perubahan dalam variabel dependen dan mempunyai hubungan

yang positif maupun negatif bagi variabel dependen lainnya (Erlina, 2008). Dalam

penelitian ini, variabel independennya adalah kualitas audit, opini audit tahun

sebelumnya, dan rasio keuangan yang terdiri dari leverage yang diproksikan dengan debt to asset, likuiditas yang diproksikan dengan current ratio,

profitabilitas yang diproksikan dengan return on asset, dan operating cash inflow ratio .

1) Kualitas audit

Kualitas audit diproksikan dengan ukuran KAP. Ukuran KAP

dibedakan menjadi dua, yaitu KAP yang berafiliasi dengan The big four

Variabel ini diukur dengan variabel dummy dimana angka 1 menjadi kode

bagi perusahaan yang diaudit oleh KAP yang berafiliasi dengan The big four dan angka 0 menjadi kode bagi perusahaan yang diaudit oleh KAP

non big four. Data kualitas audit disajikan dalam skala nominal. 2) Opini audit tahun sebelumnya

Data untuk variabel opini audit tahun sebelumnya diperoleh dari

laporan auditor independen dalam laporan keuangan masing-masing

perusahaan untuk tahun 2010, 2011, dan 2012. Variabel ini diukur dengan

variabel dummy dimana angka 1 menjadi kode jika perusahaan menerima

opini going concern pada tahun sebelumnya dan angka 0 menjadi kode jika perusahaan tidak menerima opini audit going concern pada tahun sebelumnya. Data opini audit tahun sebelumnya disajikan dalam skala

nominal.

3) Leverage

Leverage diproksikan dengan debt to asset ratio. Debt to asset ratio ialah kemampuan perusahaan untuk membayar utang dengan aset, atau total utang per total aset. Hasil perhitungan debt to asset ratio

disajikan dalam skala rasio.

4) Likuiditas

Likuiditas diproksikan dengan current ratio. Current Ratio

merupakan kemampuan perusahaan dalam membayar kewajiban jangka

5) Profitabilitas

Profitabilitas diproksikan dengan return on asset. Return on asset

merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Hasil perhitungan return on asset disajikan dalam skala rasio.

6) Operating Cash Inflow Ratio

Operating Cash Inflow Ratio merupakan kas masuk dari aktivitas operasional yang dihasilkan oleh jumlah aktiva. Hasil perhitungan

operatingcash inflow ratio disajikan dalam skala rasio.

3.5.2 Variabel Dependen (Terikat)

Variabel dependen atau variabel terikat adalah variabel yang dijelaskan

atau dipengaruhi oleh variabel independen (Erlina, 2008). Dalam penelitian ini,

variabel dependennya adalah opini audit going concern. Opini audit going concern adalah opini audit modifikasi yang dalam pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup

perusahaan dalam menjalankan operasinya (Institut Akuntan Publik Indonesia,

2011: SA Seksi 341). Termasuk dalam opini audit going concern ini adalah opini

Tabel 3.3

Definisi Operasional dan Skala Pengukuran Variabel Penelitian Variabel Variabel

Penelitian

Defenisi Operasional

Pengukuran Skala

Independen Kualitas audit Probabilitas

auditor untuk

Profitabilitas hasil (return) atas jumlah aktiva

Dependen Opini audit

going usaha auditeenya

1, jika opini

3.6 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah: analisis

Statistik Inferensial. Analisis statistik inferensial digunakan untuk pengujian

hipotesis yang diajukan. Pengujian hipotesis dalam penelitian ini menggunakan

analisis multivariate dengan menggunakan regresi logistik (logistic regresion), yang variabel bebasnya merupakan kombinasi antara metrik dan non metrik

(nominal). Regresi logistik adalah regresi yang digunakan sejauh mana

probabilitas terjadinya variabel dependen dapat diprediksi dengan variabel

independen. Pada teknik analisis regresi logistik tidak memerlukan lagi uji

normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006). Regresi

logistik juga mengabaikan heteroscedary, artinya variabel dependen tidak perlu diuji untuk masing-masing variabel independennya. Model regresi logistik yang

digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

GCAO= a + b1 ADTR + b2 PRIOP + b3 LEV + b4 CR + b5 ROA + b6 OCF + e

Keterangan:

GCAO = Opini audit going concern (variabel dummy, 1 jika opini

going concern dan 0 jika opini non going concern)

a = Konstanta

ADTR = Ukuran KAP yang menjadi proksi dari kualitas auditor

(variabel dummy, 1 jika auditor tergabung dalam the big four

dan afiliasinya dan 0 jika bukan)

PRIOP = Opini tahun sebelumnya (variabel dummy, 1 jika opini going concern dan 0 jika opini non going concern)

LEV = Total utang dibagi total aset

ROA = Net income dibagi total asset

OCF = Cash flow from operation dibagi total asset

b1, b2, b3,

b4, b5, b6 = Koefisien Regresi

E = Error (Kesalahan Residual)

Pengujian hipotesis dilakukan dengan analisis multivariate dengan

menggunakan regresi logistik, yang variabel bebasnya merupakan kombinasi

antara metrik dan non metrik (nominal). Teknik analisis ini tidak menggunakan

lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006).

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan tahapan

sebagai berikut :

3.6.1.1Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Analisis pertama yang dilakukan adalah menilai overall fit model terhadap data. Hipotesis yang digunakan untuk menilai model fit adalah:

H0: Model yang dihipotesiskan fit dengan data

Ha: Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini supaya model fit dengan data, maka H0 harus diterima atau Ha harus ditolak. Statistik yang digunakan berdasarkan pada

fungsi Likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji

hipotesis nol dan hipotesis alternatif, L ditransformasikan menjadi -2LogL.

Dengan alpha (α) 5%, cara menilai model fit ini adalah sebagai berikut :

1.Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang

2. Jika nilai -2LogL > 0,05 maka H0 diterima dan Ha ditolak, yang

berarti bahwa model tidak fit dengan data.

Adanya pengurangan nilai antara -2LogL awal (initial -2LL

fungcion) dengan nilai -2LogL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006). Log Likelihood pada regresi logistik mirip dengan pengertian “ Sum of Squere Error” pada model regresi, sehingga penurunan Log Likelhood

menunjukkan model regresi yang semakin baik.

3.6.1.2 Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodnes of Fit Test. Adapun hipotesis untuk menilai kelayakan model ini adalah:

Ho : Tidak ada perbedaan antara model dengan data

Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow Goodness of fit lebih besar dari pada 0,05 maka Ho tidak dapat ditolak dan berarti model

mampu memprediksi nilai observasinya atau dapat dikatakan model

diterima karena sesuai dengan data observasinya (Ghozali, 2006).

3.6.1.3Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar

variabilitas variabel-variabel independen mampu memperjelas

variabilitasvariabel dependen. Nilai Koefisien determinasi merupakan

bervariasi dari 0 sampai 1. Hal ini dilakukan dengan cara membagi nilai

Nagel Karke R2 dengan nilai maksimumnya. Nilai Koefisien determinasi dapat diinterprestasikan seperti nilai R Square pada multiple regression.

3.6.1.4Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model

regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada auditee. Dalam output regresi logistik, angka ini dapat dilihat pada Classification Table.

3.6.2 Pengujian Hipotesis

Pengujian hipotesis dapat dilihat melalui koefisien regresi. Koefisien

regresi dari tiap variabel-variabel yang diuji menunjukkan bentuk hubungan

antara variabel. Pengujian hipotesis dilakukan dengan cara membandingkan antara

nilai probabilitas (sig) dengan tingkat signifikasi (α).

Jika nilai asymtotik signifikan < dari 0,05 (tingkat signifikansi /α) maka

berarti H0 ditolak dan Ha diterima yang berarti bahwa variabel independen

berpengaruh secara signifikan terhadap terjadinya variabel dependen. Begitu pula

sebaliknya, bila asymtotik signifikan > dari 0,05 (tingkat signifikansi/α) maka

berarti H0 diterima dan Ha ditolak yang berarti bahwa variabel independen tidak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

statistik yang menggunakan regresi logistik. Analisis data dimulai dengan

mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan

pengujian menggunakan regresi logistik. Pengujian analisis statistic inferensial

dan pengujian hipotesis dilakukan dengan menggunakan software program SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke

program SPSS tersebut dan menghasilkan output-output sesuai metode analisis

yang telah ditentukan.

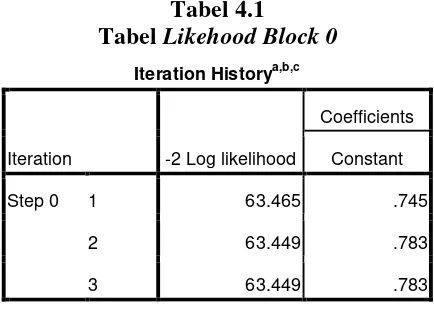

4.1.1 Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Langkah pertama adalah menilai overall model fit terhadap data. Hipotesis untuk menilai model fit adalah :

H0 : model yang dihipotesiskan fit dengan data Ha : model yang dihipotesiskan tidak fit dengan data

Pengujian ini dilakukan untuk mengetahui apakah model fit dengan data baik sebelum maupun sesudah variabel bebas dimasukkan kedalam model. Dari

hipotesis ini jelas bahwa kita tidak akan menolak hipotesis nol agar model fit

dengan data. Likehood (L) dari model adalah probabilitas bahwa model yang

Tabel 4.1 Tabel Likehood Block 0

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 63.465 .745

2 63.449 .783

3 63.449 .783

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 63,449

c. Estimation terminated at iteration number 3

because parameter estimates changed by less than

,001.

Sumber: Hasil pengolahan SPSS 17

Tabel 4.2

Tabel Likehood Block 1

Sumber: Hasil pengolahan SPSS 17

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 63,449

Pengujian dilakukan dengan membandingkan nilai -2LogL (-2LL) pada awal

(Block 0) dengan nilai -2LogL pada akhir (Block 1). Adanya pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit

dengan data (Ghozali, 2006).

Output SPSS pada tabel 4.2 menunjukkan selisih kedua -2LogL sebesar 48,021 (63,449-15,428) atau terjadi penurunan nilai -2LogL sebesar 48,021.

Penurunan nilai -2LogL ini dapat diartikan bahwa penambahan variabel bebas ke

dalam model dapat memperbaiki model fit serta menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

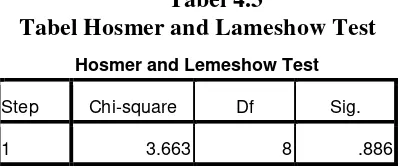

4.1.2 Menilai Kelayakan Model Regresi

Analisis selanjutnya yang dilakukan adalah menilai kelayakan model regresi

logistik yang akan digunakan. Pengujian kelayakan model regresi dilakukan

dengan menggunakan Hosmer and Lamershow’s Goodness of Fit Test yang diukur dengan nilai Chi-Square, probabilitas signifikan yang diperoleh kemudian

dibandingkan dengan tingkat signifikan (α) 5%.

Hipotesis untuk menilai kelayakan model regresi :

H0 : Tidak ada perbedaan antara model dengan data

H1 : Ada perbedaan model dengan data

Tabel 4.3

Tabel Hosmer and Lameshow Test Hosmer and Lemeshow Test

Step Chi-square Df Sig.

Tabel diatas menunjukkan hasil pengujian Hosmer and Lameshow.

Dengan probabilitas signifikan yang menunjukkan angka 0,886, nilai signifikan

yang diperoleh ini jauh lebih besar dari pada 0,05 (α) 5%. Hal ini berarti model

regresi layak untuk digunakan dalam analisis selanjutnya, karena tidak ada

perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang

diamati, atau dapat dikatakan bahwa model mampu mengamati nilai observasinya.

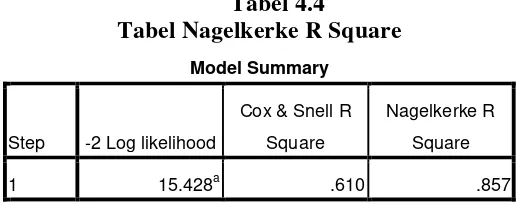

4.1.3 Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar

variabilitas variabel-variabel independen mampu memperjelas varabilitas variabel

dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai

Nagelkerke R Square. Nilai Nagelkerke R Square dapat diintepretasikan seperti nilai R Square pada regresi berganda (Ghozali, 2006). Nilai ini didapat dengan cara membagi nilai Cox & Snell R Square dengan nilai maksimumnya.

Tabel 4.4

Tabel Nagelkerke R Square Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 15.428a .610 .857

a. Estimation terminated at iteration number 7 because

parameter estimates changed by less than ,001.

Sumber: Hasil pengolahan SPSS 17

sebesar 85,7% sisanya sebesar 14,3% (100%-85,7%) dijelaskan variabilitas

variabel-variabel lain diluar model penelitian.

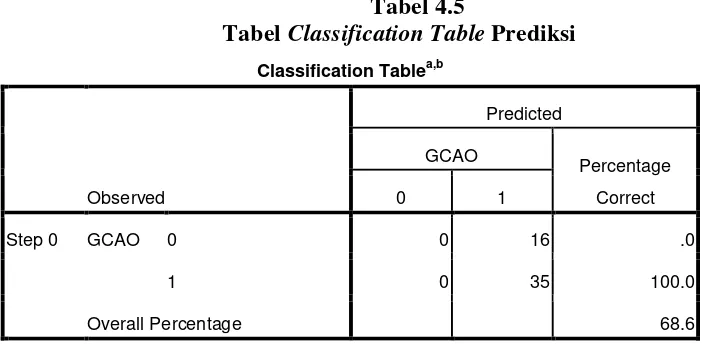

4.1.4 Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan diterimanya opini audit going concern oleh

auditee.

Tabel 4.5

Tabel Classification Table Prediksi Classification Tablea,b

Observed

Predicted

GCAO

Percentage

Correct

0 1

Step 0 GCAO 0 0 16 .0

1 0 35 100.0

Overall Percentage 68.6

a. Constant is included in the model.

Classification Tablea

Observed

Predicted

GCAO Percentage

Correct

0 1

Step 1 GCAO 0 15 1 93.8

1 1 34 97.1

Overall Percentage 96.1

a. The cut value is ,500

Sumber: Hasil Pengolahan SPSS 17

model ini adalah 34/35 atau 97,14%. Dan menurut prediksi, auditee yang menerima opini non going concern adalah 16, sedangkan observasi sesungguhnya menunjukkan bahwa auditee yang menerima opini non going concern adalah 15. Jadi, ketepatan model ini adalah 15/16 atau 93,75%. Ketepatan prediksi

keseluruhan model ini adalah 95,44%.

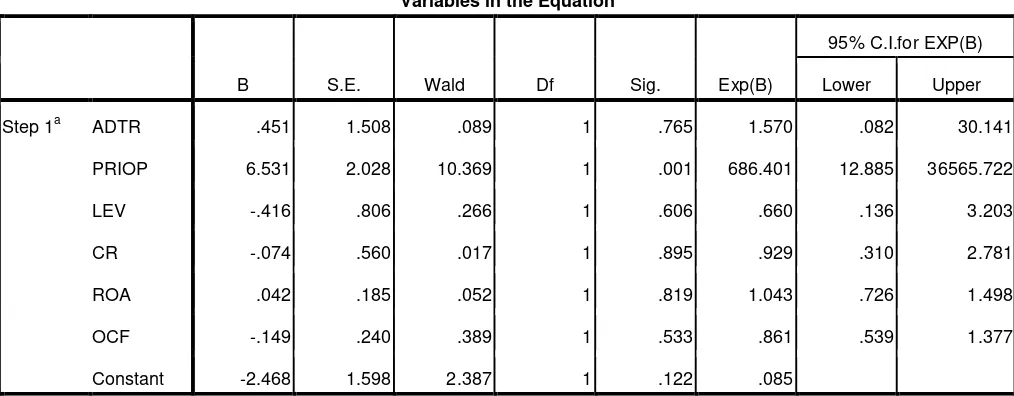

4.2 Hasil Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini untuk menguji pengaruh

variabel-variabel bebas yaitu kualitas auditor, opini audit tahun sebelumnya (PRIOP),

leverage, likuiditas, profitabilitas dan operating cash inflow ratio dengan menggunakan hasil uji regresi yang ditunjukkan dalam variabel in the equation.

Dalam uji hipotesis dengan regresi logistic cukup dengan melihat variabel in the equation, pada kolom significant dibandingkan dengan tingkat kealphaan 0,05 (5%). Apabila tingkat signifikansi < 0,05 maka hipotesis diterima.

Tabel 4.6

Tabel Variables in the Equation

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

95% C.I.for EXP(B)

Lower Upper

Step 1a ADTR .451 1.508 .089 1 .765 1.570 .082 30.141

PRIOP 6.531 2.028 10.369 1 .001 686.401 12.885 36565.722

LEV -.416 .806 .266 1 .606 .660 .136 3.203

CR -.074 .560 .017 1 .895 .929 .310 2.781

ROA .042 .185 .052 1 .819 1.043 .726 1.498

OCF -.149 .240 .389 1 .533 .861 .539 1.377