DEPOSIT RATIO FOR PROFITABILITY IN ISLAMIC BANK (Case Study on PT. Bank Muammalat, Tbk Period 2004 - 2013)

SKRIPSI

Diajukan Untuk Memperoleh Gelar Sarjana Strata-1 pada Program Studi Akuntansi Syariah Beasiswa Unggulan

Fakultas Ekonomi Universitas Ekonomi Indonesia

Disusun Oleh :

FRAS ANDIAN SUKMARA NIM : 2110519

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Fras Andian Sukmara Tempat Tanggal Lahir : Berau, 11 Desember 1992

Agama : Islam

Jenis Kelamin : Laki- Laki Kewarganegaraan : Indonesia

Alamat : Jalan Pemuda Gang Amal No. 524 Kecamatan Tanjung Redeb, Kabupaten Berau, Provinsi Kalimantan Timur

DATA PENDIDIKAN

Tahun 1996 – 1998 : TK Pertiwi Berau Tahun 1998– 2004 : SD N 2 Berau Tahun 2004 – 2008 : SMP N 9 Berau Tahun 2008 – 2010 : SMA Negeri 1 Berau

Tahun 2010 – Sekarang : Mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

Tahun 2012 – 2014 :Mahasiswa Program Studi International Bussines Youngsan University, Korea Selatan

DATA PENGALAMAN KERJA

Tahun 2013 Operator di Manufaktur PT. Songwoo Hi-Tech, Busan

ix

MOTTO ... ii

LEMBAR PERNYATAAN KEASLIAN ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikas dan Rumusan Masalah ... 13

1.2.1 Identifikasi Masalah ... 13

1.2.2 Rumusan Masalah ... 14

1.3Tujuan Penelitian ... 14

1.4Kegunaan Penelitian ... 14

1.4.1 Kegunaan Praktis ... 15

1.4.2 Kegunaan Akademis ... 15

1.5Lokasi dan Waktu Penelitian ... 16

1.5.1 Lokasi Penelitian ... 16

1.5.2 Waktu Penelitian... 16

1.6 Sistematika Penulisan ... 16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1Kajian Pustaka... 18

x

2.1.1.4Fungsi Bank Syariah ... 20

2.1.1.5Tujuan Bank Syariah ... 21

2.1.1.6Produk-produk Bank Syariah... 22

2.1.1.7Sumber Dana Bank Syariah ... 25

2.1.2 Financing To Deposit Ratio ... 27

2.1.3 Capital Adequacy Ratio ... 28

2.1.4 Profitabilitas ... 31

2.2Kerangka Pemikiran ... 34

2.2.1 Hubungan Rasio Penyaluran Pembiayaan/Financing To Deposit Ratio Dengan Profitabilitas ... 34

2.2.2 Hubungan Tingkat Kecukupan Modal/Capital Adequacy Ratio Dengan Profitabilitas ... 37

2.2.3 Pengaruh Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA) ... 39

2.2.4 Penelitian Sebelumnya ... 40

2.3Hipotesis ... 43

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian ... 45

3.2Metode Penelitian ... 46

3.2.1 Desain Penelitian ... 47

3.2.2 Operasionalisasi Variabel... 51

3.2.3 Sumber Data ... 52

3.2.4 Populasi dan Penarikan Sampel... 54

3.2.5 Metode Pengumpulan Data ... 55

3.3 Metode Analisis dan Pengujian Hipotesis ... 56

3.3.1 Analisis Kuantitatif ... 57

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan... 70

4.1.1 Gambaran Umum Unit Observasi ... 70

4.1.1.1Sejarah Perusahaan ... 70

4.1.1.2Visi dan Misi Perusahaan ... 71

4.1.1.3Struktur Organisasi Perusahaan ... 72

4.1.1.4Aktifitas Perusahaan ... 74

4.1.1.5Aktifitas Perusahaan ... 75

4.2 Faktor – Faktor yang mempengaruhi Profitabilitas (Return On Asset) ... 80

4.2.1 Analisis Deskriptif ... 80

4.2.1.1 Analisis Deskriptif Tingkat Kecukupan Modal (CAR) ... 82

4.2.1.2 Analisis Deskriptif Rasio Penyaluran Pembiayaan (FDR) .. 84

4.2.1.3 Analisis Deskriptif Rasio Profitabilitas (ROA) ... 85

4.2.2 Analisis Verifikatif ... 86

4.2.2.1 Analisis Verifikatif Pengaruh Financing To Deposit Ratio dan Capital Adequacy Ratio Terhadap Return On Assets ... 87

4.2.2.2 Pengaruh Financing To Deposit Ratio terhadap Return On Assets ... 96

4.2.2.3Pengaruh Capital Adequacy Ratio terhadap Return On Assets ... 101

4.2.2.4Pengaruh Financing To Deposit Ratio dan Capital Adequacy Ratio Terhadap Return On Assets ... 105

4.3Pembahasan ... 109

4.3.1 Pengaruh Financing To Deposit Ratio terhadap Return On Assets ... 110

xii BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan ... 112

5.2Saran ... 113

DAFTAR PUSTAKA ... 114

LAMPIRAN ... 116

114

Nonparametrik. Jakarta: Kencana Prenada Media Group.

Bank Muammalat Institue, 2002. Laporan Keuangan Perkembangan Perbankan Bank Muammalat.

Bambang Sudiyatno. 2010. Analisis Pengaruh Pihak Ketiga, BOPO, CAR, LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan Yang Go Public Di Bursa Efek Indonesia

Bambang Sutersno. 2011. Diakses dari www.republika.co.id

Dendawijaya, Lukman. 2000. Manajemen Perbankan. Jakarta :Ghalia Indonesia Dendawijaya, Lukman. 2005. Manajemen Perbankan Edisi 2. Bogor :Ghalia

Indonesia.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta:FE-UI.

Dendawijaya, L. (2009). Manajemen Perbankan (2 ed.). Jakarta: Ghalia Indonesia Gujarati, Damodar. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta:Erlangga. Gozali, Imam. 2007. Pengaruh CAR, FDR, BOPO dan NPL terhadap Profitabilitas

Bank Syariah Mandiri. Yogyakarta

Jonathan,Sarwono. 2007. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Gujarati. 2003. Basic Econometrics. New York: McGraw-Hill Companies, Inc. Hanafi dan Halim. 2005. Analisis Laporan Keuangan. Yogyakarta: YKPN.

Hasan, M. Iqbal. 2002. Pokok-Pokok Materi Metodologi Penelitian & Aplikasinya. Bogor: Ghalia Indonesia.

Jonathan Sarwono. 2006. SPSS Teori dan Latihan. Bandung: PT Danamartha Sejahtera Utama.

Muhammad. 2005. Manajemen Bank Syariah. Yogyakarta: UPP YKPN.

Muhammad Syafi’I Antonio. 2001. Bank Syariah: dari teori ke prektek. Jakarta: Gema Insani

Shawki Ismail Shehata, The Theoretical Framwork for Accounting in Islamic Bank; Analysis and Diagnosis, hal, 1-2.

Riyadi, Slamet. Banking Assets And Liability Management. Jakarta : Fakultas Ekonomi Universitas Indonesia, 2006

Siti Fadjrijah. 2009. Diakses dari www.kompas.com

Sudarsono. 2008. Bank dan Lembaga Keuangan Syariah. Yogyakarta: Ekonisia Sugiyono. 2005. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Suharsimi Arikunto. 2002. Metodologi Penelitian. Jakarta: Rineka Cipta.

Sujoko Efferin. 2004. Metode Penelitian Untuk Akuntansi. Malang: Bayu Media.

Syafaruddin Alwi. 2012. Memahami Sistem Perbankan Syariah. Jakarta: Repubika. Umi,Narimawati dkk. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun

Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis

Utami, Eva. 2013. Analisis Perbandinga Kinerja Keuangan Pada PT Bank Pundi Indonesia.

Yuliani, 2007. Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Public di Bursa Efek Jakarta, Jurnal Manajemen dan Bisnis Sriwijaya, Vol. 5, No. 10, Desember, 2007.

vi Assalamualaikum Wr. Wb.

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas berkat, rahmat, taufik dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam untuk tuntunan dan suri tauladan Rasulullah Shallallahu’ Alaihiwassallam beserta keluarga dan sahabat beliau yang senantiasa

menjunjung tinggi nilai-nilai islam yang sampai saat ini dapat dinikmati oleh seluruh manusia di penjuru dunia

Skripsi ini dibuat sebagai salah satu syarat untuk mendapat gelar Sarjana Ekonomi dari Program Studi Ilmu Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia. Judul skripsi ini adalah

“PENGARUH RASIO KECUKUPAN MODAL DAN RASIO

vii mengucapkan banyak terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia. 2. Dr. Ananto Kusuma Serta Kepala Biro Perencanaan dan Kerjasama Luar

Negeri (BPKLN) Kemendikbud yang telah memberikan beasiswa kepada penulis.

3. Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku Wakil Rektor I dan selaku Pembina Beasiswa Unggulan Universitas Komputer Indonesia.

5. Dr. Surtikanti, SE., M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

6. Wati Aris Astuti, SE., M.Si., selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Inta Budi Setya Nusa, SE., M.Ak selaku Dosen Pendamping BU Unikom yang selalu memberi arahan, masukan dan saran bagi mahasiswa BU Unikom. 8. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas

Komputer Indonesia.

viii

Yunilarsyah Akui dan Adikku Rahmat Nur Hidayat. Terima kasih atas kata-kata motivasinya yang telah kalian ajarkan pada penulis.

11. Teman-teman 24 Pendekar, kalian telah kuanggap sebagai saudara-saudaraku, yang selalu membuat semangat dan kembali ceria dikala susah dan senang selama studi di Program Double Degree. Terima Kasih saya ucapkan kepada kalian atas indahnya kebersamaan senang, ceria, susah dan duka yang telah kita sama-sama lalui.

12. Rekan-rekan, sahabat, saudara dan semua pihak yang tidak dapat penulis sebutkan satu persatu. Yang telah memberikan dukungan kepada penulis baik berupa doa, tenaga maupun pikiran dalam penulisan laporan ini.

Akhirnya dengan segala kerendahan hati penulis menyadari masih banyak terdapat kekurangan-kekurangan, sehingga penulis mengharapkan adanya saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Agustus 2014 Penulis

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan industri keuangan syariah telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan syariah di Indonesia. Sebelum tahun 1992 telah berdiri beberapa lembaga keuangan non-formal yang menjalankan prinsip bagi hasil dalam kegiatan operasionalnya. Dalam periode tersebut, banyak lembaga-lembaga keuangan, termasuk perbankan, mengalami kesulitan keuangan. Tingginya tingkat suku bunga telah mengakibatkan tingginya biaya modal bagi sektor usaha yang pada akhirnya mengakibatkan merosotnya kemampuan usaha sektor produksi. Sebagai akibatnya kualitas aset perbankan turun secara drastis sementara sistem perbankan diwajibkan untuk terus memberikan imbalan kepada depositor sesuai dengan tingkat suku bunga pasar. Rendahnya kemampuan daya saing usaha pada sektor produksi telah pula menyebabkan berkurangnya peran sistem perbankan secara umum untuk menjalankan fungsinya sebagai intermediator kegiatan investasi (sumber:http://www.bi.go.id; diakses pada 25 Maret 2014).

masyarakat terhadap kehadiran institusi-institusi keuangan yang sesuai dengan syariah telah muncul. Untuk mendukung perkembangan perbankan syariah, pemerintah akhirnya mengeluarkan kerangka hukum formal yang akan menjadi landasan operasional terwujudnya Sistem Perbankan Syariah di Indonesia.

Di dalam No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998 disebutkan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berarti bank merupakan lembaga intermediasi antara pihak surplus dana (surplus unit) dan menyalurkan dana kepada pihak defisit dana (deficit unit), dan manfaat yang besar bagi masyarakat (sector riil). Kehadiran perbankan syariah di Indonesia dimulai saat ditetapkannya Undang-Undang No. 21 tahun 2008.

Dengan diberlakukannya Undang ini, berarti ada dua Undang-Undang yang mengatur perbankan syariah, yaitu Undang-Undang-Undang-Undang No. 7 tahun 1992 yang diganti dengan Undang No. 10 tahun 1998 serta Undang-Undang No. 21 tahun 2008. Aturan ini memiliki tujuan pembangunan nasional dan dapat berperan aktif dalam persaingan global yang sehat, diperlukan partisipasi dan kontribusi semua elemen masyarakat untuk menggali berbagai potensi yang ada di masyarakat guna mendukung proses akselerasi ekonomi dalam upaya mereliasasikan tujuan pembangunan nasional.

nilai Islam (syariah). Prinsip syariah berlandaskan pada nilai-nilai keadilan, kemanfaatan, keseimbangan, dan keuniversalan. Nilai-nilai tersebut diterapkan dalam peraturan perbankan yang didasarkan pada prinsip syariah yang disebut perbankan syariah. Hubungan antara bank dengan nasabah di perbankan syariah bukanlah hubungan debitur dengan kreditur, melainkan hubungan kemitraan (partnership) antara penyandang dana (shohibul maal) dengan pengelola dana (mudharib).

Oleh karena itu, penting bagi bank syariah untuk terus meningkatkan profitabilitasnya. Indonesia sebagai negara dengan penduduk mayoritas beragama islam terbanyak di dunia baru memiliki Bank Syariah pada tahun 1992 atau tepatnya 47 tahun setelah Indonesia meraih kemerdekaan. Adanya aturan ini diikuti oleh Bank Syariah Pertama di Indonesia yaitu Bank Muammalat yang dalam perkembangannya sampai saat ini semakin berkembang. Latar belakang filosofis adanya Bank Syariah adalah dilarangnya riba (bunga) dalam transaksi keuangan maupun nonkeuangan “[...Allah menghalalkan jual beli dan mengharamkan riba...(QS. Al-Baqarah (2):275)]”. Oleh karena alasan filosofis, mekanisme perbankan bebas bunga atau biasa disebut Bank Syariah didirikan (Machmud dan Rukmana, 2010). Bank Syariah menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menjauhi praktik riba, untuk diisi dengan kegiatan investasi atas dasar bagi hasil dari pembiayaan perdagangan.

melakukan analisis terhadap laporan keuangannya. Analisis laporan finansial (financial statement analysis), khususnya mencurahkan perhatian kepada perhitungan rasio agar dapat mengevaluasi keadaan finansial. Rasio merupakan alat yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara faktor satu dengan yang lainnya dari suatu laporan finansial (Syafarudin Alwi, 2012).

Dalam Surat Edaran BI No. 9/24/DPbs disebutkan penilaian tingkat kesehatan bank dipengaruhi oleh faktor CAMELS (Capital, Asset Quality, Management, Earnings, Liquidity, Sensitivity to Market Risk). Aspek Capital meliputi Kewajiban Penyediaan Modal Minimum (KPMM) atau Capital Adequacy Ratio (CAR), aspek Asset Quality meliputi Non Performing Financing (NPF), aspek Earnings meliputi Return On Equity, Return On Asset, dan Operational Efficiency Ratio (BOPO), dan aspek Liquidity meliputi Financing to Deposit Ratio (FDR).

Tabel 1.1 Perkembangan Jumlah Bank dan Kantor Syariah Tahun 2006-2012

Kelompok Tahun

Bank 2006 2007 2008 2009 2010 2011 2012

BUS 3 3 5 6 11 11 11

UUS 20 26 27 25 23 24 24

BPRS 105 114 131 139 150 155 158

Sumber : (LPPS Bank Indonesia, 2012)

Tabel 1.2 Pertumbuhan Dana Pihak Ketiga dan Pertumbuhan Pembiayaan antara Industri perbankan Konvensional dan Perbankan Syariah tahun 2006-2009

Tahun

% Pertumbuhan DPK % Pertumbuhan Pembiayaan Industri

Perbankan

Perbankan Syariah

Industri Perbankan

Perbankan Syariah

2006 12,37% 24,57% 12,20% 25,31%

2007 14,80% 26,20% 20,93% 26,84%

2008 13,83% 23,99% 23,38% 26,85%

2009 11,14% 29,50% 9,06% 18,53%

Sumber : (Bank Indonesia, 2009)

menganalisis profitabilitas perbankan syariah di Indonesia, dan untuk menganalisis pengaruh Financing to Deposit Ratio (FDR) terhadap profitabilitas perbankan syariah di Indonesia, seperti yang bisa kita lihat pada table di bawah ini:

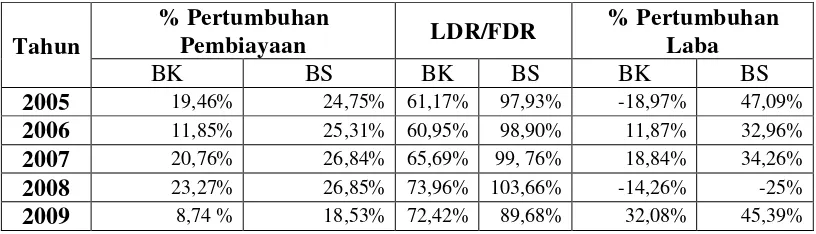

Tabel 1.3 Pertumbuhan Pembiayaan, LDR/FDR Perbankan Konvensional dan Perbankan Syariah, 2005-2009 (LPPS, 2009)

Tahun

% Pertumbuhan

Pembiayaan LDR/FDR

% Pertumbuhan Laba

BK BS BK BS BK BS

2005 19,46% 24,75% 61,17% 97,93% -18,97% 47,09% 2006 11,85% 25,31% 60,95% 98,90% 11,87% 32,96% 2007 20,76% 26,84% 65,69% 99, 76% 18,84% 34,26% 2008 23,27% 26,85% 73,96% 103,66% -14,26% -25% 2009 8,74 % 18,53% 72,42% 89,68% 32,08% 45,39% Sumber : Perbankan Syariah (data diolah)

Berdasarkan data pada Tabel 1.3, dapat dilihat dalam rentang waktu 2005-2009 pertumbuhan laba perbankan syariah selalu lebih besar daripada perbankan konvensional. Bahkan pertumbuhan laba perbankan syariah dalam rentang waktu itu bisa mencapai 2-5 kali dari pertumbuhan laba perbankan konvensional. Tetapi dalam rentang waktu berikutnya yaitu tahun 2008 pertumbuhan laba perbankan syariah mengalami penurunan dibandingkan periode sebelumnya. Pada tahun 2008 itu, pertumbuhan laba perbankan syariah mengalami pertumbuhan negatif yang lebih besar dari perbankan konvensional walaupun di tahun 2009 perbankan syariah kembali dapat meningkatkan pertumbuhan labanya melebihi perbankan konvensional.

[image:20.595.108.516.264.381.2]industri perbankan syariah. Bank Syariah sebagai salah satu lembaga yang penting dalam perekonomian, maka perlu adanya pengawasan kinerja yang baik oleh regulator perbankan. Salah satu indikator untuk menilai kinerja keuangan suatu bank adalah melihat tingkat profitabilitasnya. Hal ini terkait sejauh mana bank menjalankan usahanya secara efisien. Laba Bank Syariah dalam perkembangannya mengalami peningkatan yang naik turun. Pertumbuhan laba Perbankan Syariah dapat dilihat pada Grafik dibawah ini :

Gambar 1.1 Grafik Pertumbuhan Laba Perbankan Syariah (Maret 2011-Maret 2012)

Sumber : Perbankan Syariah Maret 2011-Maret 2012 (data diolah)

Faktor-faktor utama yang mempengaruhi laba yang diperoleh bank syariah salah satunya adalah tingkat dana pihak ketiga dan volume pembiayaan (Sri Widyastuti & MB. Hendrie Anto, 2010). Tampak dalam grafik tersebut keadaan laba perbankan syariah yang tidak stabil. Keadaan ini dipengaruhi oleh faktor-faktor utama yang mempengaruhi laba yang diperoleh bank syariah salah satunya adalah tingkat dana pihak ketiga dan volume pembiayaan (Sri Widyastuti & MB. Hendrie Anto, 2010).

(100,000,000) - 100,000,000 200,000,000 300,000,000 400,000,000 500,000,000 600,000,000 700,000,000 800,000,000

BSM BMU BME BRI BNI Buko

Mar-11

Jun-11

Sep-11

Des-11

Profitabilitas bank-bank syariah tercermin pada Return on Asset (ROA). Itulah sebabnya penting bagi bank syariah untuk terus meningkatkan profitabilitasnya. Profitabilitas dapat dikatakan sebagai salah satu indikator yang paling tepat untuk mengukur kinerja suatu perusahaan. Kemampuan perusahaan dalam menghasilkan laba dapat menjadi tolak ukur kinerja perusahaan tersebut. Dendawijaya (2003) berpendapat semakin besar ROA bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dan segi penggunaan aset.

Capital Adequacy Ratio (CAR) merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang beresiko. Maka, Capital Adequacy Ratio semakin besar tingkat keuntungan bank juga akan meningkat karena bank mampu menutupi kerugian yang disebabkan oleh aktiva berisko dengan menggunakan modal tanpa harus mengurangi keuntungan yang diperoleh. (Mudrajat Kuncoro dan Suhardjono, 2002).

mengukur berjalan tidaknya suatu fungsi intermediasi bank. Semakin besar pembiayaan maka pendapatan yang diperoleh akan naik, karena pendapatan naik secara otomatis laba akan mengalami kenaikan sehingga kinerja bank juga meningkat. Dengan demikian rasio FDR mempengaruhi kinerja bank yang diukur dengan rasio ROA.

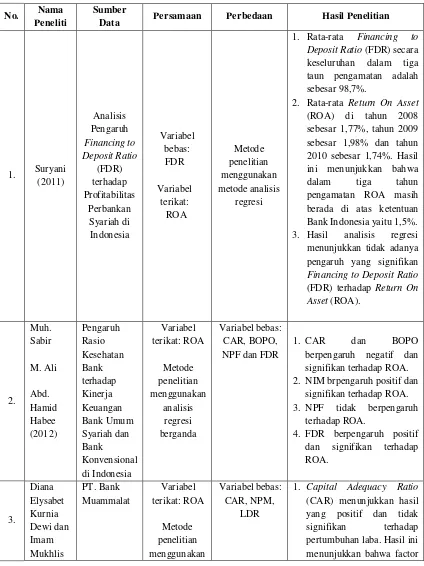

[image:23.595.109.519.407.753.2]Dalam sepuluh tahun terakhir tingkat kecukupan modal (CAR), rasio penyaluran pembiayaan (FDR) dan profitabilitas (ROA) pada bank Syariah Muammalat mengalami perubahan yang cukup signifikan. Berikut adalah data empiris terkait variabel-variabel tersebut yang ditunjukkan dalam tabel:

Tabel 1.4 Ikhtisar Rasio Keuangan PT. Bank Muammalat Periode 2004-2013

Variabel

ROA CAR FDR

2004 Triwulan I 2,35 ↑ 12,36 ↑ 81,7 ↑

Triwulan II 2,77 ↑ 14,0 ↑ 115,95 ↑

Triwulan III 2,26 ↓ 13,11 ↓ 110,19 ↓

Triwulan IV 1,8 ↓ 12,17 ↓ 86,03 ↓

2005 Triwulan I 2,54 ↑ 11,72 ↓ 87,33↑

Triwulan II 2,74 ↑ 18,08 ↑ 87,73 ↑

Triwulan III 2,85 ↑ 16,35 ↓ 92,29 ↑

Triwulan IV 2,53 ↓ 16,33 ↓ 105,28 ↑

2006 Triwulan I 2,96 ↑ 16,88 ↑ 92,00 ↓

Triwulan II 2,60 ↓ 15,08 ↓ 91,24 ↓

Triwulan III 2,36 ↓ 14,50 ↓ 87,29 ↓

Triwulan IV 2,10 ↓ 14,23 ↓ 83,60 ↓

2007 Triwulan I 3,26 ↑ 14,85 ↓ 90,51 ↑

Triwulan II 3,03 ↓ 12,66 ↓ 97,06 ↑

Triwulan III 2,41 ↓ 11,23 ↓ 102,87 ↑

Triwulan IV 2,27 ↓ 10,69 ↓ 99,16 ↓

2008 Triwulan I 3,04 ↑ 11,46 ↑ 95,25 ↓

Triwulan II 2,77 ↓ 9,57 ↓ 102,94 ↑

Triwulan III 2,62 ↓ 11,25 ↑ 106,39 ↑

Triwulan IV 2,60 ↓ 10,82 ↓ 104,41 ↓

2009 Triwulan I 2,76 ↑ 12,10 ↑ 97,93 ↓

Triwulan II 1,83 ↓ 11,16 ↓ 90,27 ↓

Triwulan III 0,53 ↓ 10,82 ↓ 92,93 ↑

Sumber : Laporan Rasio Keuangan PT. Bank Muammalat Triwulan (data diolah)

Berdasarkan data tersebut dapat terlihat adanya penyimpangan dengan teori yang sebelumnya telah diungkapkan. Pada Tahun 2008 triwulan ke-3, dapat dilihat bahwa tingkat rasio CAR dan FDR mengalami kenaikan 11,25% dan 106,39%, sedangkan Rasio ROA mengalami penurunan menjadi 2,62%.

Pada tahun 2009 Triwulan ke-4 Rasio CAR meningkat menjadi sebesar 11,10% dan FDR turun menjadi sebesar 85,82% namun tidak diikuti oleh kenaikan Rasio ROA yang turun dari tahun sebelumnya menjadi sebesar 0,45%.

Kemudian pada tahun 2011 di Triwulan ke-3, peningkatan rasio CAR sebesar 12,36% tidak diikuti oleh peningkatan rasio ROA yaitu yang turun menjadi sebesar 0,81% dan FDR yang turun menjadi sebesar 92,45%.

Pada Tahun 2012 Triwulan pertama, CAR dan FDR secara bersamaan meningkat menjadi sebesar 12,07% dan 97,08%, namun hal ini diikuti oleh peningkatan laba dalam rasio ROA yang turun menjadi sebesar 1,51%.

2010 Triwulan I 1,48 ↑ 10,48 ↓ 99,47 ↑

Triwulan II 1,07 ↓ 10,03 ↓ 103,71 ↑

Triwulan III 0,81 ↓ 14,53 ↑ 99,68 ↓

Triwulan IV 1,36 ↑ 13,26 ↓ 91,52 ↓

2011 Triwulan I 1,38 ↑ 12,29 ↓ 95,82 ↑

Triwulan II 1,74 ↑ 11,57 ↓ 95,71 ↓

Triwulan III 1,55 ↓ 12,36 ↑ 92,45 ↓

Triwulan IV 1,52 ↓ 12,01 ↓ 85,18 ↓

2012 Triwulan I 1,51 ↓ 12,07 ↑ 97,08 ↑

Triwulan II 1,61 ↑ 14,54 ↑ 99,85 ↑

Triwulan III 1,62 ↑ 13,24 ↓ 99,96 ↑

Triwulan IV 1,54 ↓ 11,57 ↓ 94,15 ↓

2013 Triwulan I 1,72 ↑ 12,02 ↑ 102,02 ↑

Triwulan II 1,66 ↓ 13,50 ↑ 106,44 ↑

Triwulan III 1,68 ↑ 12,75 ↓ 103,4 ↓

Dan pada tahun 2013 Pada triwulan ke-2 dan ke-4 mengalami hal serupa yaitu meningkatnya jumlah CAR dan FDR namun tidak dibarengi oleh peningkatan laba dalam ROA. Adapun beberapa penelitian terdahulu mengenai pengaruh tingkat kecukupan modal (CAR) dan rasio penyaluran pembiayaan (FDR) terhadap profitabilitas (ROA).

Berdasarkan fenomena gap dan research gap di atas, maka perlu dilakukan penelitian lebih lanjut mengenai pengaruh rasio. Berdasarkan uraian latar belakang diatas penulis ingin mengangkat judul “Pengaruh Rasio Kecukupan Modal dan Rasio Penyaluran Pembiayaan Terhadap Profitabilitas di Bank Syariah (Studi kasus pada PT. Bank Muammalat Tbk Periode 2004-2013) ”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Sesuai dengan latar belakang yang dikemukakan di atas, maka identifikasi masalah dari penelitian ini yaitu :

1. Pada Tahun 2008 triwulan ke-1, 2012 triwulan pertama dan tahun 2013 triwulan ke-2 dan 4, ketika tingkat rasio CAR dan FDR mengalami kenaikan, namun justru Rasio ROA mengalami penurunan menjadi.

2. Pada tahun 2009 Triwulan ke-4 Rasio CAR meningkat menjadi sebesar dan FDR, namun tidak diikuti oleh kenaikan Rasio ROA yang turun dari tahun sebelumnya menjadi sebesar 0,45%.

3. Kemudian pada tahun 2011 di Triwulan ke-3, peningkatan rasio CAR tidak diikuti oleh peningkatan rasio ROA.

1.2.2 Rumusan Masalah

Dari latar belakang masalah yang telah peneliti kemukakan diatas, maka dapat diambil rumusan masalah sebagai berikut :

1. Seberapa besar pengaruh Financing Deposit to Ratio terhadap Profitabilitas Bank Syariah ?

2. Seberapa besar pengaruh Capital Adequacy Ratio terhadap Profitabilitas Bank Syariah ?

3. Seberapa besar pengaruh Financing Deposit to Ratio dan Capital Adequacy Ratio terhadap Profitabilitas Bank Syariah secara simultan ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini yaitu :

1. Untuk mengetahui besarnya pengaruh Financing Deposit to Ratio terhadap Profitabilitas Bank Syariah.

2. Untuk mengetahui besarnya pengaruh Capital Adequacy Ratio terhadap Profitabilitas Bank Syariah.

3. Untuk mengetahui besarnya pengaruh Financing Deposit to Ratio dan Capital Adequacy Ratio terhadap Profitabilitas Bank Syariah.

1.4 Kegunaan Penelitian

dengan praktek. Selain itu, penulis mengharapkan bahwa penelitian ini dapat memberikan sumbangan ilmiah dan bermanfaat bagi semua pihak.

1.4.1 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini adalah sebagai berikut : 1. Bagi Perusahaan, penelitian ini bermanfaat untuk memecahkan

masalah-masalah praktis dengan pengembangan sebagai bagian integral dalam organisasi atau perusahaan.

2. Sebagai salah satu syarat wajib untuk meraih gelar kesarjanaan (S-1) pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini adalah sebagai berikut: 1. Bagi Penulis

Yaitu diharapkan dapat menambah wawasan dan ilmu pengetahuan mengenai perhitungan memperoleh profitabilitas serta kaitannya dengan Financing Deposit To Ratio dan Capital Adequacy Ratio terhadap Return On Aset, dimasa depan.

2. Bagi pihak lain

1.5 Lokasi dan Waktu Penelitian

Berdasarkan maksud dan tujuan dari penelitian yang penulis kemukakan diatas, adapun lokasi dan waktu kerja praktek ini adalah :

1.5.1 Lokasi Penelitian

Lokasi penelitian ini dilakukan di PT. Bank Syariah Muammalat, Tbk Kantor Cabang Jl. Ir. H. Juanda No.74, Bandung, Jawa Barat.

1.5.2 Waktu Penelitian

Adapun jadwal kegiatan penelitian yang dilakukan pada tahun 2014 berdasarkan tabel berikut :

Tabel 1.5 Jadwal Kegiatan Penelitian

Kegiatan

Bulan

April Mei Juni Juli Agustus

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

I. Studi Kepustakaan

1. Kajian Pustaka

2. Kerangka Hipotesis

3. Hipotesis

II. Studi Lapangan

1. Observasi

2. Dokumentasi III. Tabulasi Pengolahan

Data IV. Penulisan

1.6 Sistematika Penulisan

BAB I : PENDAHULUAN

Bab satu berisi pendahuluan yang menjelaskan latar belakang masalah yang mendasari diadakannya penelitian, rumusan masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan.

BAB II : KAJIAN PUSTAKA

Bab dua berisi tinjauan pustaka yang menjelaskan tentang landasan teori yang menjadi dasar dan bahan acuan dalam penelitian ini.

BAB III : OBJEK DAN METODOLOGI PENELITIAN

Bab tiga berisi metode penelitian yang terdiri dari variable penelitian dan definisi operasional variabel, penentuan populasi dan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisis data.

BAB IV : HASIL PENELITIAN

Bab empat berisi hasil dan pembahasan yang menjelaskan deskripsi objek penelitian, analisis data, dan interpretasi hasil.

BAB V : PENUTUP

18

2.1 Kajian Pustaka 2.1.1 Perbankan

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 pengertian bank adalah :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Dendawijaya (2005:14) menyatakan bahwa

“Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga

perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada

waktu yang ditentukan”.

2.1.1.1Pengertian Perbankan Syariah

Menurut Muhammad (2005:13) pengertian bank syariah adalah sebagai berikut :

“Bank Islam adalah (1) bank yang beroperasi sesuai dengan prinsip

dalam tata cara bermuamalat itu dijauhi praktik-praktik yang dikhawatirkannya mengandung unsur riba”.

Sedangkan menurut Heri Sudarsono (2003 : 27),

“Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah”.

Sehingga dapat diambil kesimpulan bahwa bank syariah adalah badan usaha yang menghimpun dana masyarakat untuk disalurkan kembali kepada masyarakat serta memberikan jasa (pelayanan) kepada nasabah sesuai dengan prinsip-prinsip syariah.

2.1.1.2Falsafah Operasional Bank Syariah

Setiap lembaga keuangan syari’ah mempunyai falsafah mencari keridhoan

Allah SWT untuk memperoleh kebajikan di dunia dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan yang di khawatirkan menyimpang dari tuntutan agama, harus di hindari menurut Muhammad (2005) adalah sebagai berikut :

1. Menjauhkan diri dari unsur riba, menghindari penggunaan sistem yang menetapkan di muka secara pasti keberhasilan suatu usaha, menghindari penggunaan sistem presentasi untuk pembebanan biaya terhadap hutang dan menghindari penggunaan sistem perdagangan atau penyewaan barang ribawi dengan imbalan barang ribawi lainnya

2. Menetapkan sistem bagi hasil dan perdagangan. pada kegiatan

mu’amalah berlaku prinsip ada barang/jasa uang dengan barang,

2.1.1.3Prinsip-Prinsip Bank Syariah

Prinsip syari’ah adalah aturan perjanjian berdasarkan hukum Islam antara

bank dan pihak lain untuk penyimpanan dana. Beberapa prinsip/ hukum yang dianut oleh sistem perbankan syari’ah antara lain :

a. Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan nilai ditentukan sebelumnya tidak diperbolehkan.

b. Pemberi dana harus turut berbagi keuntungan dan kerugian sebagai akibat hasil usaha institusi yang meminjam dana.

c. Islam tidak memperbolehkan "menghasilkan uang dari uang". d. Unsur Gharar (ketidakpastian, spekulasi) tidak diperkenankan.

2.1.1.4 Fungsi Bank Syariah

Perbankan syariah sebagai bagian dari industri perbankan nasional memiliki peran yang tidak berbeda dengan bank konvensional lainnya yaitu sebagai salah satu agen pembangunan (agent of development). Keberadaannya diharapkan dapat memenuhi kebutuhan guna menunjang jalannya proses pembangunan. Hal ini dikarenakan bank syariah memiliki fungsi sebagai berikut :

a. Media intermediasi keuangan

b. Manajer investasi

Bank syariah merupakan manajer investasi dari pemilik dana dan dari dana yang dihimpunnya. Besar kecilnya pendapatan yang diterima oleh pemilik dana sangat tergantung pada pendapatan yang diterima oleh bank syariah dalam mengelola dana yang dihimpunnya serta pada keahlian, kehati-hatian dan professionalismenya. c. Investor

Dalam penyaluran dana, bank syariah berfungsi sebagai investor (pemilik dana). d. Penyedia jasa keuangan dan lalu lintas pembayaran

Dalam hal ini bank syariah dapat melakukan berbagai kegiatan jasa pelayanan perbankan sebagaimana lazimnya, seperti transfer uang.

e. Pelaksana kegiatan sosial

Sebagai ciri yang melekat pada entitas keuangan syariah, bank Islam juga memiliki kewajiban untuk mengeluarkan dan mengelola zakat serta dana-dana sosial lainnya.

2.1.1.5 Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya:

a. Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara Islam, khususnya muamalat yang berhubungan dengan perbankan. Agar terhindar dari praktek-praktek riba atau jenis-jenis usaha/perdagangan lain yang mengandung unsur gharar (tipuan).

c. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian usaha.

d. Untuk menanggulangi masalah kemiskinan, yang pada umumnya merupakan program utama dari negara-negara yang sedang berkembang. Upaya bank syariah di dalam mengentaskan kemiskinan ini berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha.

e. Untuk menjaga stabilitas ekonomi dan moneter. Dengan aktivitas bank syariah akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi, menghindari persaingan yang tidak sehat antara lembaga keuangan.

f. Untuk menyelamatkan ketergantungan umat Islam kepada bank non-syariah

2.1.1.6Produk-produk Bank Syariah

Dalam menyalurkan dana kepada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam tiga kategori yang dibedakan berdasarkan tujuan penggunaan dan prinsip tertentu. Menurut Antonio (2001:85), prinsip dasar dalam perbankan syariah secara garis besar terbagi menjadi lima bagian yaitu:

1. Prinsip jual beli (Ba’i)

a. Bai’ Al-Murabahah yaitu jual beli barang pda harga asal dengan tambahan keuntungan yang disepakati.

b. Bai’ As-Salam yaitu pembelian barang yang diserahkan kemudian hari, sedangkan pembayaran dilakukan di muka.

c. Bai’ Al-Istishna yaitu kontrak penjualan antara pembeli dan pembuat barang. 2. Prinsip Sewa (Ijarah)

Secara prinsip, Ijarah sama dengan transaksi jual beli. Hanya saja yang menjadi objek dalam transaksi ini adalah dalam bentuk manfaat. Pada akhir masa sewa dapat saja diperjanjian bahwa barang yang diambil manfaatnya selama masa sewa akan dijual belikan antra Bank dan nasabah yang menyewa (Ijarah muntahhiyah bittamlik/sewa yang diikuti dengan berpindahnya kepemilikan)

3. Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan dengan prinsip bagi hasil adalah: a. Musyarakah

Musyarakah adalah bentuk umum dari usaha bagi hasil. Dalam kerjasama ini para pihak secara bersama-sama memadukan sumber daya baik yang berwujud ataupun tidak berwujud untuk menjadi modal proyek kerjasama, dan secara bersama-sama pula mengelola proyek kerjasama tersebut.

b. Mudarabah

ijarah seperti yang dijelaskan terdahulu. Dapat pula dana tersebut digunakan oleh bank untuk melakukan pembiayaan mudharabah. Hasil usaha ini akan dibagi hasilkan berdasarkan nisbah yang disepakati. Mudarabah Mutlaqah adalah Mudarabah yang tidak disertai dengan pembatasan penggunaan dana dari Sahibul Mal.

c. Al-Muzara’ah yaitu kerjasama pengolahan pertanian antara pemilik lahan dan penggarap di mana pemilik lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen.

d. Al-Musaqah yaitu bentuk yang lebih sederhana dari muzara’ah di mana penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagi imbalan, penggarap berhak atas nisbah tertentu dari hasil panen.

4. Prinsip Titipan atau Simpanan

Al Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja kapanpun penitipnya menghendaki.

5. Prinsip Jasa

a. Al- Wakalah yaitu pelimpahan kekuasaan oleh seseorang kepada yang lain dalam hal-hal yang diwakilkan.

b. Al-Kafalah yaitu jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. c. Al-Hawalah yaitu pengalihan utang dari orang yang berutang kepada orang

lain yang wajib menanggungnya.

d. Ar-Rahn yaitu menahan salah satu harta milik peminjam sebagai jaminan atas pinjaman yang diterimanya.

e. Al-Qardh yaitu pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

2.1.1.7 Sumber Dana Bank Syariah

Arifin (2009) mengatakan bahwa sumber dana bank syariah terdiri dari: 1. Modal Inti (Core Capital)

Modal inti adalah dana modal sendiri yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal inti terdiri dari: a. Modal yang disetor oleh para pemegang saham.

b. Cadangan, yaitu sebagian laba bank yang tidak dibagi.

2. Kuasi Ekuitas

Bank menghimpun dana berbagi hasil atas dasar prinsip mudharabah, yaitu akad kerjasama antara pemilik dana (shahib al maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha bersama. Berdasarkan prinsip ini, bank menyediakan jasa bagi investor berupa :

a. Rekening investasi umum, dimana bank menerima simpanan dari nasabah yang mencari kesempatan investasi atas dana mereka dalam bentuk investasi berdasarkan prinsip mudharabah mutlaqah.

b. Rekening investasi khusus, dimana bank bertindak sebagai manajer investasi bagi nasabah institusi (pemerintah atau lembaga keuangan lain) atau nasabah korporasi untuk menginvestasikan dana mereka pada unit-unit usaha tertentu. c. Rekening tabungan mudharabah. Dalam aplikasinya bank syariah melayani

tabungan mudharabah dalam bentuk targeted saving. 3. Dana Titipan (Wadi’ah / Non Remunerated Deposit)

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umumnya berupa giro atau tabungan. Menurut Arifin (2009), dana titipan ini dikembangkan dalam bentuk berikut :

a. Rekening giro wadi’ah

b. Rekening tabungan wadi’ah

Dalam hal ini nasabah dapat menarik sebagian atau seluruh saldo simpanannya sewaktu-waktu atau sesuai dengan perjanjian yang disepakati.

2.1.2 Financing To Deposit Ratio

Financing to Deposit Ratio (FDR) adalah istilah lain dari Loan to Deposit Ratio (LDR). Dalam perbankan syariah istilah pembiayaan (financing) ini digunakan untuk menjelaskan bentuk penyaluran dananya kepada masyarakat, dikarenakan bank syariah tidak mengenal konsep bunga dalam aktivitas perbankan termasuk juga produk-produk penyaluran dananya (pembiayaan) (Antonio, 2001).

Menurut Mulyono (2001:10) Loan to Deposit Ratio (LDR) adalah

“Rasio perbandingan antara jumlah dana yang disalurkan ke

masyarakat (kredit) dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya”.

Lukman Dendawijaya (2005:116) mendefinisikan Loan to Deposit Ratio (LDR) adalah

“Ukuran seberapa jauh kemampuan bank dalam membiayai kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya”.

Menurut Muhammad Syafi’i Antonio (2001: 178), likuiditas yang tersedia

harus cukup, tidak terlalu kecil sehingga menggangu kebutuhan operasional sehari-hari, tetapi juga tidak boleh terlalu besar karena akanmenurunkan efisiensi dan berdampak pada rendahnya tingkat profitabilitas. Semakin tinggi rasio financing to deposit ratio mengindikasikan bahwa financing to deposit ratio terhadap profitabilitas karena akan menurunkan tingkat likuiditas suatu bank dan akan berpengaruh terhadap keuntungan yang tinggi, begitu juga dengan bank syariah dimana apabila financing to deposit ratio naik akan berpengaruh juga terhadap kenaikan profitabilitas bank syariah.

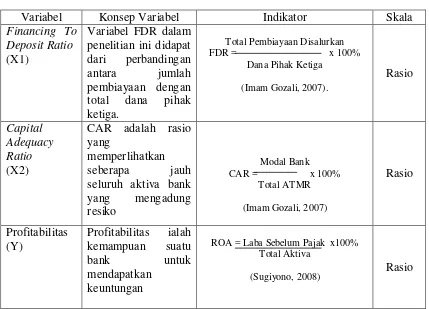

Total Pembiayaan Disalurkan

FDR = x 100% Dana Pihak Ketiga

Sumber : Muhammad :2005

adalah “Laba Sebelum Pajak”. Dari penjelasan dapat disimpulkan bahwa Financing

To Deposit Ratio (FDR) merupakan kemampuan Bank dalam membayar kembali dana penarikan yang telah dilakukan oleh deposan dengan mengandalkan kredit untuk mengetahui tingkat likuidasinya.

2.1.3 Capital Adequacy Ratio

CAR (Capital AdequacyRatio) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko.

Menurut Lukman Dendawijaya (2009:121)

“CAR (Capital Adequacy Ratio) adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung unsur risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank”.

Menurut Mudrajad Kuncoro dan Suhardjono, 2002:573 dalam Imam Gozali, 2007:70)

“Modal merupakan salah satu faktor penting dalam rangka

pengembangan usaha bisnis dan menamping resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang beresiko. Jika CAR tinggi (sesuai ketentuan BI 8%) berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut

Dalam menelaah CAR bank syariah, terlebih dahulu harus dipertimbangkan, bahwa aktiva bank syariah dapat dibagi atas :

1. Aktiva yang didanai oleh modal sendiri dan/kewajiban atau hutang (Wadiah atau qard dan sejenisnya).

2. Aktiva yang didanai oleh rekening bagi hasil (Profit and Loss Sharing Investment Account) yaitu mudhrabah (General Investment Account/Mudharabah, mutalaqah, Restricted Investment, Account/Mudharabah muqayyadah). CAR diukur dengan membagi modal dengan aktiva tertimbang menurut resiko (ATMR)

Modal Bank

CAR = x 100% Total ATMR

Sumber :Imam Gozali, 2007

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif. Jika nilai CAR tinggi, maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas (Mudrajad Kuncoro dan Suhardjono, 2002).

Dalam istilah sederhana, CAR dapat dinyatakan sebagai ukuran dari jumlah modal yang ada di bank. Hal ini dinyatakan sebagai persentase dari kredit yang yang risiko tertimbang.

2.1.4 Profitabilitas

Rasio Profitabilitas dapat memberikan informasi mengenai kinerja keuangan perusahaan. Rasio profitabilitas ini merupakan suatu perhitungan yang bertujuan untuk mengetahui tingkat laba yang diperoleh perusahaan dengan berdasarkan komponen-komponen yang ada dalam perusahaan tersebut.

Profitabilitas menurut Bambang Riyanto (2001:35) adalah

“Kemampuan perusahaan untuk menghasilkan laba selama periode

tertentu. Profitabilitas menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut”.

Menurut Harmono (2009:109) menyatakan bahwa:

“Analisis profitabilitas ini menggambarkan kinerja fundamel

perusahaan ditinjau dari tingkat efisiensi dan efektifitas operasi

perusahaan dalam memperoleh laba”.

“Rasio keuntungan atau profitability ratio merupakan rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam mendapatkan

keuntungan”.

Dari definisi di atas bahwa rasio profitabilitas menggambarkan kemampuan suatu perusahaan dalam menjaga stabilitas finansialnya untuk selalu berada dalam kondisi yang stabil dan profit. Karena jika kondisi ini mengalami penurunan, hal itu cenderung membuat perusahaan berada dalam ambang kondisi yang harus diwaspadai untuk kelayakan dan keamanan dalam berinvestasi.

Menurut Lukman Dendawijaya (2005:118)

“Analisis tingkat profitabilitas bank adalah alat untuk menganalisis atau

mengukur tingkat efesiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan”.

Return On Assets (ROA) merupakan perbandingan antara laba sebelum pajak dengan total aset dalam suatu periode, rumus yang digunakan untuk mencari Return On Assets (ROA) adalah sebagai berikut (Hanafi dan Halim, 2005:90) :

Laba Sebelum Pajak

ROA = x100% Total Aktiva

Kommaruddin (2001:30) mengemukakan bahwa “Rasio profitabilitas adalah kesanggupan bank untuk memperoleh laba berdasarkan investasi yang

mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan (Dendawijaya, 2003). Semakin besar Return On Asset (ROA), semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukkan kinerja perusahaan yang semakin baik. Return On Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan perbankan karena Return On Asset (ROA) digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return On Asset (ROA) merupakan rasio antara laba sebelum pajak terhadap rata-rata total aset. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank (Almilia, 2005).

Bank diharuskan menggunakan rasio ROA untuk mengukur profitabilitasnya sesuai dengan Peraturan BI No. 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum yang tertuang dalm pasal 4 ayat (4) dalam penilaian kesehatan bank menurut CAMELS. Demikian halnya dengan Nogi S. Tangkisilah (dalam jurnal Asti Robianti, 2008:40) mengemukakan bahwa :

“ROA merupakan ukuran profitabilitas yang lebih baik dari rasio

profitabilitas lainnya karena rasio ini dapat mengukur efesiensi operasi”.

variabel financing deposit to ratio dan capital adequay ratio dengan menggunakan profitabilitas melalui perhitungan ROA.

2.2 Kerangka Pemikiran

Berdasarkan pada landasan teori dan hasil penelitian sebelumnya serta permasalahan yang telah dikemukakan. Bank syariah yang merupakan salah satu lembaga intermediasi yakni sebagai penghimpun dan penyalur dana kepada masyarakat yang harus selalu menjaga kinerja keuangannya. Kinerja keuangan tersebut dapat diukur dengan suatu profitabilitas. Return On Assets (ROA) pun dipengaruhi oleh beberapa rasio yang dapat membuatnya mengalami kenaikan atau penurunan. Rasio tersebut diantaranya adalah rasio tingkat kecukupan modal (CAR) dan rasio penyaluran pembiayaan (FDR).

Maka dalam penelitian ini variabel-variabel yang digunakan untuk mengetahui Financing To Deposit Ratio, Capital Adequacy Ratio dan profitabilitas yang dapat dijelaskan sebagai berikut :

2.2.1 Hubungan Rasio Penyaluran Pembiayaan / Financing To Deposit Ratio Dengan Profitabilitas

“FDR kecil presentasenya, dapat berakibat likuiditas akan lebih kuat

danaman, namun penempatan pada pos-pos aktiva produktif berupapinjaman/kredit menjadi berkurang sehingga pendapatan bunga bankmenurun yang selanjutnya akan memperkecil tingkat keuntungan bank. Sebaliknya bila prosentase FDR terlalu optimis/tinggi akan cenderung meningkatkan keuntungan bank karena loanable fund meningkat sehingga meningkatkan pendapatan bunga yang selanjutnya akan memperbesar tingkat keuntungan bank, namun likuiditas mudah terganggu yang dapat berakibat fatal, seperti: kesulitan likuiditas atau mis-match negative”.

Menurut Muhammad Syafi’i Antonio (2001: 178),

“Likuiditas yang tersedia harus cukup, tidak terlalu kecil sehingga menggangu kebutuhan operasional sehari-hari, tetapi juga tidak boleh terlalu besar karena akan menurunkan efisiensi dan berdampak pada rendahnya tingkat profitabilitas. Semakin tinggi rasio financing to deposit ratio mengindikasikan bahwa financing to deposit ratio terhadap profitabilitas karena akan menurunkan tingkat likuiditas suatu bank dan akan berpengaruh terhadap keuntungan yang tinggi, begitu juga dengan bank syariah dimana apabila financing to deposit ratio naik akan berpengaruh juga terhadap kenaikan profitabilitas bank syariah”.

Hubungan Financing To Deposit Ratio Terhadap Profitabilitas juga didukung dengan adanya hasil peneliti terdahulu menurut Muh. Sabir. M, Muhammad Ali, Abd. Hamid Habbe (Jurnal Analisis, Vol.1 No.1 : 79 – 86, 2012) yang menyatakan bahwa :

Penelitian ini didukung oleh Adi Stiawan (2009) dan Hutasuhut (2009). analisis 5C yang dapat dijelaskan sebagai berikut (Dendawijaya, 2005) :

1. Character (sifat atau watak)

Watak/Karakter dari setiap orang yang mengajukan permohonan pembiayaan haruslah benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang calon debitur baik dari segi pekerjaan maupun pribadi.

2. Capital (modal)

Untuk melihat kondisi keuangan perusahaan dan penggunaannya dalam menjalankan usaha. Kondisi keuangan tersebut dapat dilihat dari laporan keuangan perusahan dengan mengukur rentabilitas, likuiditas dan solvabilitasnya

3. Capacity (kemampuan)

Penilaian terhadap calon nasabah pembiayaan dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau pembiayaan untuk melunasi pokok pinjaman serta bunga sesuai dengan syarat yang diperjanjikan.

4. Condition of Economic (kondisi perekonomian)

Dalam menilai suatu pembiayaan juga harus memperhatikan berbagai situasi seperti keadaan perekonomian, sosial budaya dan peraturan-peraturan yang dikeluarkan pemerintah pusat dan daerah. Apakah situasi tersebut dapat merangsang perkembangan usaha calon debitur dan sebaliknya.

5. Collateral (agunan atau jaminan)

Merupakan jaminan yang diberikan oleh calon debitur sebagai pengaman atas pembiayaan tersebut. Besarnya nilai jaminan minimal sama dengan besarnya pembiayaan yang diberikan atau lebih baik jika nilai dari barang jaminan tersebut lebih besar dari nominal pembiayaan yang diberikan.

BI, maka laba yang diperoleh oleh bank tersebut akan meningkat. Dengan meningkatnya laba, maka Return On Asset (ROA) juga akan meningkat. FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan sebagai sumber deposan dengna mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya.

2.2.2 Hubungan Tingkat Kecukupan Modal / Capital Adequacy Ratio Dengan Profitabilitas

CAR merupakan salah satu indikator kesehatan permodalan bank. Penilaian permodalan merupakan penilaian terhadap kecukupan modal bank untuk mengcover eksposur resiko saat ini dan mengantisipasi eksposur resiko dimasa mendatang yang bertujuan untuk menjaga kepercayaan masyarakat kepada perbankan, melindungi dana masyarakat pada bank yang bersangkutan dan untuk memenuhi standar Bank for International Settlement (BIS). Menurut Mudrajad Kuncoro dan Suhardjono, 2002:573 dalam Imam Gozali, 2007:70)

“Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva produktif yang beresiko. Jika nilai CAR tinggi (sesuai ketentuan BI 8% dari total modal) berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas”.

perkembangan skala usaha yang berupa ekspansi kredit. Namun, pada kenyataannya sampai saat ini fungsi intermediasi bank masih belum optimal, dimana dana pihak ketiga yang berupa simpanan dana masyarakat oleh Bank dibelikan Sertifikat Bank Indonesia dimana ATMR SBI adalah 0, dengan demikian ATMR Bank relatif kecil, sehingga Capital Adequacy Ratio tetap besar. Akibatnya, dana yang menganggur (idle fund) juga akan semakin besar, sehingga profitabilitas bank yang diproksikan dengan Return On Asset (ROA) akan semakin menurun.

Modal Bank

CAR = x 100% Total ATMR

Sumber : Imam Gozali, 2007

Capital Adequacy Ratio menurut Mudrajat Kuncoro dan Suhardjono (2002:562)

“Capital Adequacy Ratio adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber diluar bank seperti dana masyarakat, pinjaman (utang) dll”.

Gambar 2.1 Kerangka Pemikiran

Muhammad Syafi’i Antonio (2001: 178) Muh. Sabir. M, Muhammad Ali, Abd. Hamid Habbe

Lukman Dendawijaya (2000:122)

Tri Widyastut & Yuana Rizky Octaviani Mandagie Mudrajat Kuncoro dan Suhardjono (2002:52). Sumber :Dwi Ismawati (2009)

2.2.3 Pengaruh Tingkat Kecukupan Modal (CAR) dan Rasio Penyaluran Pembiayaan (FDR) terhadap Profitabilitas (ROA)

Menurut Williams Mudrajad Kuncoro (2002:570) menjelaskan model dalam menganalisis struktur kinerja perbankan terkait pengaruh tingkat kecukupan modal (CAR) dan rasio penyaluran pembiayaan (FDR), yaitu:

Tri dan Yuana (2010) menyebutkan banwa “Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) secara simultan berpengaruh terhadap

profitabilitas (ROA)”.

ROA= a0 + a1 MSDN + a2 BOPO + a3 CAR + a4 LDR + a5 W1 +a6 B1(13)

Berdasarkan model tersebut dapat dilihat bahwa CAR dan LDR dapat mempengaruhi profitabilitas (ROA). Capital Adequacy Ratio (CAR) menunjukkan sejauh mana bank dapat menutup kerugian yang timbul serta membiayai seluruh aktiva tetap dan inventaris bank. Hal tersebut menunjukkan bahwa bank telah melakukan kinerjanya dengan baik. Dengan modal yang tinggi maka dana pihak

Financing To Deposit Ratio

Capital Adequacy Ratio

ketiga yang dihimpun bank dari masyarakat akan bertambah dan untuk menjaga perputaran keuangan, maka dana yang berhasil di himpun akan disalurkan kembali kepada masyarakat dalam bentuk pembiayaan yang dihitung berdasarkan rasio FDR. Dari pembiayaan tersebut bank akan mendapatkan profit yang pada akhirnya akan mempengaruhi profitabilitas (ROA).

Ringkasan dari penjelasan teori diatas, maka prediksi dari masing-masing variable independen terhadap variable dependen adalah sebagai berikut :

Tabel 2.1 Variabel Penelitian

Variabel Dependen Variabel Independen Pengaruh

Capital Adequacy Ratio Return On asset Pengaruh (+) dan

Signifikan

Financing To Deposit Ratio Return On asset Pengaruh (+) dan

Signifikan Capital Adequacy Ratio dan

Financing To Deposit Ratio Return On asset

Pengaruh (+) dan Signifikan

2.2.4 Penelitian Sebelumnya

Tabel 2.2 Penelitian Terdahulu

No. Nama

Peneliti

Sumber

Data Persamaan Perbedaan Hasil Penelitian

1. Suryani (2011) Analisis Pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas Perbankan Syariah di Indonesia Variabel bebas: FDR Variabel terikat: ROA Metode penelitian menggunakan metode analisis regresi

1. Rata-rata Financing to Deposit Ratio (FDR) secara keseluruhan dalam tiga taun pengamatan adalah sebesar 98,7%.

2. Rata-rata Return On Asset (ROA) di tahun 2008 sebesar 1,77%, tahun 2009 sebesar 1,98% dan tahun 2010 sebesar 1,74%. Hasil ini menunjukkan bahwa

dalam tiga tahun

pengamatan ROA masih berada di atas ketentuan Bank Indonesia yaitu 1,5%. 3. Hasil analisis regresi menunjukkan tidak adanya pengaruh yang signifikan Financing to Deposit Ratio (FDR) terhadap Return On Asset (ROA). 2. Muh. Sabir M. Ali Abd. Hamid Habee (2012) Pengaruh Rasio Kesehatan Bank terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional di Indonesia Variabel terikat: ROA Metode penelitian menggunakan analisis regresi berganda Variabel bebas: CAR, BOPO, NPF dan FDR

1. CAR dan BOPO

berpengaruh negatif dan signifikan terhadap ROA. 2. NIM brpengaruh positif dan

signifikan terhadap ROA. 3. NPF tidak berpengaruh

terhadap ROA.

4. FDR berpengaruh positif dan signifikan terhadap ROA. 3. Diana Elysabet Kurnia Dewi dan Imam Mukhlis PT. Bank Muammalat Variabel terikat: ROA Metode penelitian menggunakan Variabel bebas: CAR, NPM, LDR

1. Capital Adequacy Ratio (CAR) menunjukkan hasil yang positif dan tidak

signifikan terhadap

analisis regresi berganda

ketercukupan modal secara umum tidak mempengaruhi kegiatan PT. Bank Mandiri, Tbk dalam menghasilkan laba.

2. Secara simultan rasio CAR, ROA, NPM dan LDR berpengaruh signifikan terhadap pertumbuhan laba PT. Bank Mandiri, Tbk.

4. Tri Widyastut & Yuana Rizky Octaviani Mandagie Pengaruh CAR, NIM dan LDR terhadap ROA pada Perusahaan Perbankan Konvensional Variabel terikat: ROA Metode penelitian menggunakan analisis regresi berganda Variabel bebas: CAR,NIM,LDR

1. Variabel Capital Adequacy Ratio, Net Interest Margin dan Loan to Deposit Ratio perbankan secara simultan

berpengaruh erhadap

Return On Asset.

2. Capital Adequacy Ratio berpengaruh positif dan signifikan terhadap Return On Asset.

3. Net Interest Margin berpengaruh positif dan signifikan terhadap Return On Asset.

4. Loan to Deposit Ratio berpengaruh negatif dan signifikan terhadap Return On Asset. 5. Desi Aryani (2006) Bank Devisa di Indonesia Tahun 2003-2006 Variabel terikat: ROA Metode penelitian menggunakan analisis regresi berganda Variabel bebas: CAR, NPL, BOPO dan LDR

1. Variabel BOPO, secara signifikan terhadap ROA. 2. Variabel CAR, secara

signifikan terhadap ROA. 3. Variabel LDR secara

parsial signifikan terhadap ROA.

6.

Budi Ponco (2008)

Bank yang

terdaftar di Bursa Efek Jakarta Variabel terikat: ROA Metode penelitian menggunakan analisis regresi berganda Variabel bebas: CAR, NPL, BOPO, NIM, LDR

1. Variabel CAR, berpengaruh positif dan signifikan terhadap ROA.

2. NIM dan berpengaruh positif dan signifikan terhadap ROA.

3. LDR berpengaruh positif dan signifikan terhadap ROA .

4. BOPO berpengaruh negatif signifikan terhadap ROA . 5. NPL nerpengaruh negative

dan tidak signifikan ROA.

7.

Yuliani (2007)

Bank yang go

Publik di

Bursa Jakarta Variabel terikat: ROA Metode penelitian menggunakan analisis regresi berganda Variabel bebas: MSDN, BOPO, CAR

1. Variabel BOPO

berpengaruh siginifikan terhadap ROA.

2. CAR berpengaruh

siginifikan terhadap ROA. 3. sedangkan MSDN tidak

berpengaruh signifikan terhadap ROA.

Sumber: Jurnal-jurnal penelitian

2.3 Hipotesis

Berdasarkan tinjauan teoritis diatas, maka hipotesis penelitiannya yaitu:

1. H1 : Financing To Deposit Ratio mempunyai pengaruh signifikan terhadap tingkat profitabilitas.

2. H2 : Capital Adequacy Ratio mempunyai pengaruh signifikan terhadap tingkat profitabilitas.

45

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan dalam usulan penelitian. Penelitian ini dilakukan untuk mendapatkan informasi yang berhubungan dengan objek penelitian yang penulis teliti. Adapun pengertian objek penelitian (Husen Umar : 2005) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu”.

3.2 Metode Penelitian

Metode dalam penelitian merupakan suatu cara yang digunakan oleh peneliti dalam mencapai tujuan penelitian. Sugiyono (2005: 1) mengartikan metode penelitian sebagai berikut :

“Metodologi merupakan serangkaian langkah yang harus ditempuh oleh

peneliti secara ilmiah untuk mendapatkan data dengan tujuan tertentu. Cara itu didasarkan pada ciri-ciri keilmuan yaitu rasional, empiris, dan

sistematis”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis

data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu sampai lima. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari, untuk kemudian ditarik kesimpulan. Sedangkan pengertian metode verifikatif menurut Mashuri (2008:45) yaitu:

“Metode verifikatif adalah memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

Pengertian analisis kuantitatif menurut Sugiyono (2010:31) adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. terhadap data-data yang telah disajikan”.

Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi, gambaran secara sistematis, faktual, akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini digunakan untuk mencari pemecahan atas masalah yang diteliti. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.

Dengan metode ini diharapkan dapat memberikan gambaran mengenai pengaruh Financing To Deposit Ratio, Capital Adequacy Ratio terhadap Profitabilitas bank syariah.

3.2.1 Desain Penelitian

Desain penelitian menurut Narimawati Umi (2008) adalah sebagai berikut:

“Desain Penelitian adalah Suatu Rencana Struktur, dan Strategi untuk

menjawab permasalahan, yang mengoptimasi validitas”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) adalah:

“Proses penelitian meliputi :

a. Menetapkan permasalahan sebagai indikasi dari fenomena. b. Mengidentifikasi permasalahan yang terjadi.

c. Menetapkan rumusan masalah. d. Menetapkan tujuan penelitian.

e. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

f. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan.

i. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

g. Melakukan analisi data.

h. Melakukan pelaporan hasil penelitian”.

Menurut Sugiyono (2009:13) penjelasan proses penelitian dapat disimpulkan sepertiteori sebagai berikut :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan

1. Sumber masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi untuk dijadi