POLA KERJASAMA ANTARA LEMBAGA AMIL ZAKAT INFAK DAN SHODAQOH (LAZIS) PLN P3B JAWA BALI DENGAN

POS KEADILAN PEDULI UMAT (PKPU) DALAM PEMBERDAYAAN DANA ZAKAT

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

DARMIYANTI 203046101685

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

POLA KERJASAMA ANTARA LEMBAGA AMIL ZAKAT INFAK DAN SHODAQOH (LAZIS) PLN P3B JAWA BALI DENGAN

POS KEADILAN PEDULI UMAT (PKPU) DALAM PEMBERDAYAAN DANA ZAKAT

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI) Oleh:

DARMIYANTI NIM: 2030461683

Di Bawah Bimbingan

Pembimbing I, Pembimbing II,

Euis Nurlailawati, MA., Ph.D. Fahmi M. Ahmadi, M. Si

NIP. 150 277 922 NIP. 150 326 914

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul POLA KERJASAMA ANTARA LEMBAGA AMIL ZAKAT INFAK SHODAQOH (LAZIS) PLN P3B JAWA BALI DENGAN POS KEADILAN PEDULI UMMAT (PKPU) DALAM PEMBERDAYAAN DANA ZAKAT telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 3 Juni 2008. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 3 Juni 2008 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof.DR.H. Muhammad Amin Suma,SH,MA,MM

NIP. 150 210 422

PANITIA UJIAN

Ketua : Drs. Djawahir Hejazziey, SH, MA (………..) NIP. 130 789 745

Sekretaris : Drs. H. Ahmad Yani, MA (………..)

NIP. 150 269 678

Pembimbing I : Euis Nurlaelawati, MA., Ph.D. (………..) NIP. 150 277 922

Pembimbing II : Fahmi M. Ahmadi, M. Si (………..)

NIP. 150 326 914

Penguji I : Indoyama Nasarudin, SE, MAB (………..) NIP. 150 317 593

PERNYATAAN KEASLIAN KARYA

Dengan ini Saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli Saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang Saya gunakan dalam penulisan ini telah Saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli Saya

atau merupakan hasil jiplakan dari karya orang lain, maka Saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Ciputat, 2008

KATA PENGANTAR

Alhamdulillah, segala puji hanya bagi Allah SWT, karena dengan limpahan

rahmatnya penulis dapat menyelesaikan penulisan skripsi ini sebagai salah satu syarat

mencapai gelar sarjana Ekonomi Islam pada Fakultas Syaria’ah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Shalawat serta salam

semoga selalu tercurah kepada junjungan kita Nabi Muhammad saw serta para

keluarga dan sahabatnya.

Banyak hambatan dan tantangan yang akhirnya dapat terlewati berkat

pertolongan-Nya dan bantuan dari berbabagai pihak. Maka dalam kesempatan ini

penulis ingin menyampaikan terima kasih kepada semua pihak yang telah membantu,

memotivasi dan mendukung dalam menyelesaikan penulisan skripsi ini.

Khususnya terima kasih penulis sampaikan kepada:

1. Yang paling saya hormati yaitu Ayahanda H. Dahlan (Alm) dan Ibunda tercinta

Hj. Mariamah yang telah memberikan dukungan moril maupun materil serta kasih

kasih sayang dan kesabarannya dalam menghadapi penulis (you are the best

mother and I love you so much...)

2. Bapak Prof. Dr.H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Ibu Euis Amalia, M.Ag, selaku Ketua Jurusan Muamalat, dan Bapak Azharuddin

Lathif, M.Ag, selaku Sekretaris Jurusan Muamalat yang telah meluangkan waktu

4. Bapak Drs. Djawahir Hejazziey, SH., MA. Selaku Ketua Program Tehnis Non

Reguler, dan juga Bapak Drs. H. Ahmad Yani, M.Ag. selaku Sekretaris Program

Tehnis Non Reguler Fakultas Syariah & Hukum UIN Syarif Hidayatullah Jakarta.

5. Bapak Euis Nurlaelawati, MA., Ph.D. selaku dosen pembimbing I dan Bapak

Fahmi M. Ahmadi, M.Si. selaku dosen pembimbing II yang senantiasa

mencurahkan waktunya untuk bimbingan, pengarahan, saran-saran selama

penulisan skripsi ini.

6. Bapak Muklas, selaku Manager Prospek PKPU, Bapak Dedi Ruspendi, selaku

Dewan Pembina LAZIS PLN P3B JB, Bapak Budi Essa, selaku Pendamping

SDM PKPU dan Bapak Abu Yazid Al-Bustami, selaku Pendamping LAZIS PLN

P3B JB yang telah meluangkan waktunya, arahannya, wawancara serta

memberikan data-data yang berkaitan dengan penulisan skripsi ini.

7. Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah yang memberikan

ilmu-ilmunya dengan tulus dan ikhlas, sehingga penulis mendapatkan bekal tuk

menghadapi bahtera kehidupan selanjutnya.

8. Untuk kakak-kakakku B’Herman, P’ Kokom, B’Choir, B’Arul dan adik-adikku

Ros, Rom and Ida makasih karena selalu mengingatkan skripsi ini. Dan tak lupa

keponakanku Wildan and Riris.

9. Untuk sepupu-sepupuku yang baik Indah, Intan, Lia, Dede and Rafillah yang

10.Untuk Aini thank you so much….yang telah menemani penulis selama

mengerjakan skripsi tak lupa juga untuk Lia& Ida @ngel atas waktu tenaga dan

pikiran yang selalu memberikan motivasi dikala penulis merasa bosan.

11.Untuk Cika thank’s dah memberikan fasilitas plus selama penulis membuat

skripsi. And Milla makasih buat masakannya and dah banyak menggangu penulis

dalam membuat skripsi.

12.Untuk Oline&Q2 thank’s yang dah membuat penulis selalu tertawa dengan

candaannya and makasih juga kiriman makanannya.

13.Untuk temen-temen PS A Balqis, Suci, Irma, Lily, Dillah, Dessy, Fahri, Awal,

Dik2, Zaini, Ridwan, Arizan, Hendra, Mahmal, Komeng, Edo, De2 Thank’s atas

kebersamaannya semoga kita selalu tetap kompak!!!!

Akhirnya, semoga Allah membalas jasa dan amal baik mereka. Harapan

penulis, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi

pembaca pada umumnya.

Jakarta, 18 Mei 2008

DAFTAR ISI

KATA PENGANTAR

HALAMAN PENGESAHAN KATA PENGANTAR

DAFTAR ISI DAFTAR TABEL

BAB I : PENDAHULUAN

A. Latar Belakang Masalah...

B. Pembatasan dan Perumusan Masalah...

C. Tujuan dan Manfaat Penelitian

D. Kajian Pustaka

E. Metode Penelitian

F. Sistematika Penulisan

BAB II : LANDASAN TEORI

A. Pengertian Pola kerjasama

B. Pemberdayaan Zakat

1. Pengertian Pemberdayaan

2. Pengertian Zakat

1. Pengertian Lembaga Amil Zakat

2. Dasar Hukum Lembaga Amil Zakat

BAB III : PROFIL LAZIS PLN P3B JAWA BALI DAN POS KEADILAN PEDULI UMMAT

A. Profil LAZIS PLN P3B Jawa Bali

1. Latar Belakang LAZIS PLN P3B Jawa Bali

2. Visi Misi dan Tujuan

3. Struktur Organisasi

B. Profil Pos Keadilan Peduli Ummat

1. Latar Belakang Pos Keadilan Peduli Ummat

2. Visi Misi dan Tujuan

3. Program Kerja

4. Struktur Organisasi

C. Prospek

1. Visi dan Misi

2. Sumber Daya Prospek

3. Sumber Dana

BAB IV : ANALISIS POLA KERJASAMA ANTARA LAZIS PLN P3B JAWA BALI DENGAN PKPU

A. Mekanisme Kerjasama ANTARA LAZIS PLN P3B Jawa Bali

B. Aplikasi Pola Kerjasama antara LAZIS PLN P3B Jawa Bali

dengan PKPU

C. Dampak Kerjasama antara LAZIS PLN P3B Jawa Bali dengan

PKPU

BAB V : PENUTUP

A. Kesimpulan

B. Saran

DAFTAR TABEL

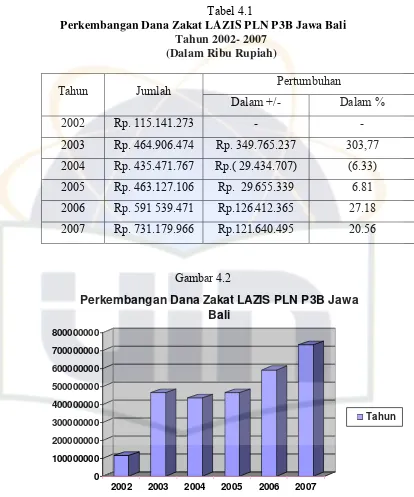

1. Tabel 4.1 Perkembangan Dana Zakat LAZIS PLN P3B Jawa Bali

Tahun 2003-2004

2. Tabel 4.2 Metode Penyaluran/Pemberdayaan Dana Zakat

3. Tabel 4.3 Alokasi Penyaluran Dana Zakat LAZIS PLN P3B Jawa Bali

4. Tabel 4.4 Daftar Kegiatan dan Tolak Ukur Kinerja.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Krisis moneter pada pertengahan 1997 membawa perekonomian Indonesia

kearah kemunduruan, sehingga mengakibatkan bertambahnya jumlah

pengangguran dan orang miskin. Kemiskinan dan pengangguran tersebut

nampaknya masih menjadi problematika yang harus kita hadapi sampai sekarang,

berdasarkan data tahun 2006 tingkat kemiskinan mencapai 39.5 persen dan

pengangguran mencapai 11 persen. Hal ini menjadi indikator bahwa kita masih

belum mampu melepaskan diri dari keterpurukan.1

Pertambahan jumlah penduduk yang berada di bawah garis kemiskinan

bukanlah karena persoalan kekayaan yang tidak sebanding dengan jumlah

penduduk, akan tetapi karena persoalan distribusi dan akses ekonomi yang tidak

adil disebabkan tatanan sosial yang buruk serta rendahnya rasa kesetiakawanan

diantara sesama masyarakat. Adapun beberapa penyebab kemiskinan, antara lain:2

kemiskinan natural, serperti alam yang tandus, kering dan sebagainya; kemiskinan

1

Didin Hafidhuddin, “Islam dan Strategi Penangulangan Kemiskinan”, Makalah Seminar Peranan Wakaf, Zakat, dan Lembaga Syariah Dalam Mambangun Perekonomian Ummat dan Pengentasan Kemiskinan di Auditorium Perum Pegadaian (Jakarta: Auditorium Perum Pegadaian, 2007), h. 1-2, t.d.

kultural yaitu karena perilaku yang malas, tidak mau bekerja dan mudah

menyerah; dan kemiskinan struktural yaitu karena adanya berbagai peraturan dan

kebijakan pemerintah yang kurang berpihak kepada masyarakat miskin, seperti

kebijakan dalam ekonomi, pendidikan dan sebagainya. Dan lingkaran kemiskinan

yang terbentuk dalam masyarakat kita lebih banyak disebabkan oleh kemiskinan

struktural sehingga untuk mengatasi dibutuhkan instrument yang dapat mengatasi

masalah-masalah kemanusiaan, seperti pengentasan kemiskinan dan kesenjangan

sosial akibat perbedaan dalam kepemilikan kekayaan, instrument tersebut adalah

zakat.

Zakat adalah rukun Islam yang kelima, perintah zakat banyak disejajarkan

dengan perintah sholat.3 Dalam Al-qur’an terdapat 28 ayat yang menjelaskan

perintah tersebut, salah satunya seperti dijelaskan dalam surat QS. Al-Baqarah

(2): 43

☺

⌧

⌧

)

ةﺮﻘ۹ﻟا

/

:

(

Artinya: “Dan Dirikanlah shalat, tunaikanlah zakat dan ruku'lah beserta orang-orang yang ruku”.

Dengan demikian menurut sebagian ulama besar, jika sholat adalah tiang

agama maka zakat adalah mercusuarnya. Dengan kata lain sholat merupakan

ibadah jasmani yang paling mulia, sedangkan zakat dipandang sebagai ibadah

3

yang berhubungan dengan kemasyaratan yang paling mulia, jadi sholat

merupakan wakil dari hubungan kita dengan Allah, sedangkan zakat merupakan

wakil dari hubungan kita terhadap sesama manusia.

Zakat sebagai salah satu rukun Islam, memiliki keunikan tersendiri

dibandingkan dengan ibadah-ibadah lainnya. Sebagaimana digambarkan dalam

surat At-Taubah (9):60

☺

☺

☺

⌧

⌧

☺

)

ﺔ۸ﻮﺘﻟا

/

٦

:

٩

(

Artinya: “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana”.

Keunikannya adalah terletak pada penyebutan amilin (para petugas zakat)

secara eksplisit. Artinya, zakat adalah satu-satunya ibadah yang memiliki petugas

khusus dalam pelaksanaannya, dimana tidak ada ibadah lain yang memiliki ciri

yang serupa dengan zakat, tentunya ini memberikan gambaran kepada kita akan

pentingnya peranan amilin di dalam proses pelaksanaan zakat. Hal ini

efektivitas dan keberhasilan pelaksanaan zakat sebagai instrument pengentasan

kemiskinan dan kesenjangan sosial.

Mengingat pentingnya peranan amil zakat maka pemerintah mengeluarkan

undang-undang No. 38 Tahun 1999 mengenai badan atau organisasi pengelola

zakat yang memiliki tugas pokok mengumpulkan, mendistribusikan dan

mendayagunakan zakat sesuai dengan ketentuan agama.4Dengan dikeluarkannya

undang-undang tersebut, perkembangan dan pertumbuhan lembaga pengelola

zakat dalam beberapa tahun terakhir berkembang positif dengan berjamurnya

organisasi dan lembaga pengelola zakat tak hanya di masyarakat, bahkan kini

juga muncul di lembaga-lembaga resmi pemerintah maupun badan usaha swasta.

Salah satunya lembaga pengelola zakat yang saat ini sedang berkembang adalah

LAZIS PT PLN (PERSERO) P3B Jawa Bali.

Tugas lembaga pengelola zakat mengumpulkan, mendistribusikan dan

mendayagunakan zakat, dan lembaga pengelola zakat juga dapat mengumpulkan

infak dan sodaqah dari masyarakat. Sehingga dana ZIS sangat dimungkinkan

digunakan untuk membiayai program-program kreatif antara lain: pengembangan

sumber daya manusia, pengembangan ekonomi, perbaikan mutu kesehatan, serta

santunan guna memenuhi kebutuhan pokok. Makin besar dana ZIS yang dikelola

oleh lembaga pengelola zakat, maka makin besar pula kontribusinya terhadap

pengentasan kemiskinan.

4

Namun ternyata badan dan lembaga zakat yang ada saat ini belum cukup

mengatasi hal tersebut, karena jumlah kaum miskin dari tahun ke tahun semakin

meningkat, sedangkan perolehan zakat, infak dan sodaqoh (ZIS) belum dapat

mengimbangi jumlah peningkatan penduduk miskin. Padahal potensi dana zakat

di Indonesia sangat besar, pada tahun 2006 mencapai Rp 19.3 Triliun, namun

dana yang dapat dihimpun dari ratusan lembaga amil zakat hanya sebesar Rp 830

Miliar. Angka ini menggumpal di lembaga perintis LAZ berbasis LSM dan BAZ

yang dikelola pemerintah atau BUMN.5

Masalah ini banyak disebabkan kurangnya kepercayaan masyarakat kepada

lembaga pengelola zakat karena dipandang belum amanah, sehingga sebagian

masyarakat masih menggunakan pola tradisional yakni memberikan zakat

langsung kepada ulama dan tokoh masyarakat lainnya untuk kemudian

didistribusikan kepada umat, selain itu adanya perbenturan antara organisasi

pengelola zakat yang menimbulkan kekhawatiran terjadinya persaingan secara

tidak sehat, perasaan merasa lahannya terganggu, sehingga terkesan

lembaga-lembaga tersebut berjalan sendiri-sendiri. Dan yang terakhir masih adanya

kelemahan dalam aspek Sumber Daya Manusia (SDM) pengelola zakat, selain

minimnya tenaga profesional, para pengelola zakat tidak sedikit hanya bekerja

part time (paruh waktu saja) sehingga hasilnya tidak maksimal.6

5

Edy Suriyanto,“LAZISMU mulai melirik Non-Zakat”, artikel diakses pada tanggal 28 Agustus2007darihttp://www.muhamadiyah.or.id/index.php?option=comcontent&task=view&id=3928 &itemid=2&lang=id

6

Hal itu pula yang dialami oleh Lembaga Amil Zakat yang sedang

berkembang yaitu Lembaga Amil Zakat, Infak dan Shodaqoh PT PLN

(PERSERO) Penyaluran dan Pusat Pembagian Beban Jawa Bali yang selanjutnya

disingkat menjadi LAZ PT PLN (PERSERO) P3B JB. Lembaga yang selalu

berusaha untuk menjadi lembaga pengelola zakat yang jujur, cerdas, amanah dan

informatik dalam pelaksanaannya dengan berusaha memperoleh kepercayaan dari

seluruh muzakki dengan mensosialisasikan secara transparan dan bertanggung

jawab dalam penerimaan, pengelolaan dan penyaluran dana zakatnya.

Untuk mencapai tujuannya tersebut maka LAZIS PLN P3B JB melakukan

kerjasama dengan lembaga pengelola zakat yang sudah berpengalaman sehingga

potensi zakat yang cukup besar itu dapat kita manfaatkan dengan sebaiknya agar

dapat megembangkan perekonomian umat yang dapat berdampak pada masalah

pengentasan kemiskinan. Oleh sebab itu penulis tertarik membahas masalah ini

dan mengambil judul: “Pola Kerjasama Antara Lembaga Amil Zakat Infak Shodaqoh (LAZIS) PLN P3B Jawa Bali dengan Pos Keadilan Peduli Ummat (PKPU) dalam Pemberdayaan Dana Zakat”.

B. Pembatasan dan Perumusan Masalah

Mengingat masalah LAZIS PLN P3B JB dan PKPU sangat luas maka

dalam penulisan skripsi, penulis melakukan pembatasan masalah yaitu: Peranan

dan pola kerjasama yang terbentuk antara LAZIS PLN P3B dan PKPU.

Sedangkan perumusan masalah yang akan penulis uraikan adalah:

1. Bagaimana pola kerjasama yang terbentuk antara LAZIS PLN P3B dengan

PKPU?

2. Bagaimana kerjasama antara LAZIS PLN P3B JB dengan PKPU dalam

proses peningkatan dan pemberdayaan dana zakat?

C. Tujuan dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Mengetahui lebih jauh pola kerjasama yang terbentuk antara LAZIS PLN

P3B JB dengan PKPU.

2. Mengetahui apa program yang dilakukan oleh LAZIS PLN P3B JB dengan

PKPU.

3. Memberikan gambaran tentang pola kerjasama yang terbentuk antara LAZIS

PLN P3B JB dengan PKPU.

4. Secara teoritis memberiken gambaran khazanah keilmuan kepada penulis.

5. Menambawah wawasan kepada pembaca skripsi tentang pola kerjasama

LAZIS PLN P3B JB dengan PKPU.

Sedangkan manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi penulis, merupakan kesempatan bagi penulis untuk menerapkan

teori-teori yang diperoleh ke dalam praktek yang sesungguhnya, khususnya

2. Bagi jurusan muamalat, hasil penelitian ini dapat memberikan informasi

yang berharga perihal kerjasama antara lembaga zakat.

3. Bagi LAZIS PLN P3B JB dan PKPU, diharapkan menghasilkan informasi

yang dapat dijadikan bahan pertimbangan dalam melakukan kerjasama

antara keduanya, sehingga dalam bekerjasama dapat lebih efektif.

4. Bagi dunia pustaka, hasil penelitian ini diharapka dapat digunakan sebagai

sumbangan yang berguna untuk memperkaya koleksi dalam ruang lingkup

karya penelitian.

D. Kajian Pustaka

Berdasarkan telaah yang telah dilakukan terhadap beberapa sumber

kepustakaan, penulis melihat masalah ini tampaknya masih kurang mendapat

perhataian, untuk itu penulis menggunakan kajian pustaka penulisan ini adalah:

1. Eva Rianti pada tahun 20057 sifat penelitiannya kualitatif, tentang efektifitas

pendayagunaan zakat dalam pemberdayaan ekonomi masyarakat,

disimpulkan bahwa zakat yang efektif adalah zakat yang penyalurannya

harus produktif.

2. Muhammad Andhi Fakhri tahun 20068 sifat penelitian kualitatif, tentang

peran LAZ PT. PLN (Persero) P3B dalam pengembangan masyarakat di desa

7

Eva Rianti, “Efektivitas Pendayagunaan Zakat dalam Pemberdayaaan Ekonomi Masyarakat,” (Skripsi SI Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2005)

8

Blok Tangki Kelurahan Meruyung, Kecamatan Limo Depok, disimpulkan

bahwa dalam mengembangkan masyarakat di sana LAZ PLN P3B

membentuk Kelompok Swadaya Masyarakat (KSM).

3. Wahyudi tahun 20059 sifat penelitan kualitatif, tentang sistem komunikasi

LAZ dalam mensosialisasikan zakat profesi di PT. PLN (Persero) P3B Jawa

Bali, disimpulkan bahwa sistem komunikasi antara sesama pengurus dalam

mensosialisasikan zakat adalah sistem komunikasi organisasi.

Penelitian di atas saling berkesinambungan dimana LAZ PLN P3B

melakukan penghimpunan dana dari para karyawan melalui zakat profesi setelah

itu untuk memberdayakan dana zakat tersebut mereka membentuk KSM dengan

bekerjasama dengan lembaga lain.hal inilah yang sekarang penulis ingin teliti

tentang efektifitas dari kerjasama tersebut.

E. Metode Penelitian

1. Pendekatan Penelitian

Penelitian ini merupakan penelitian lapangan karena dilakukan dengan

melakukan penelitian langsung ke LAZIS PLN P3B JB dan PKPU untuk

melihat kerjasama antara keduanya.

Dari segi data yang dikumpulkan, diolah dan dianalisis, penelitian ini

merupakan penelitian kualitatif yang merujuk pada data deskriptif (deskriptif

9

analysis). Penelitian deskriptif dimaksudkan untuk mengukur dengan cermat

terhadap fenomena tertentu, serta mengembangkan konsep dan menghimpun

fakta tetapi tidak melakukan uji hipotesa.10

Penelitian ini cenderung deskriptif dana analisis, yang akan

dideskripsikan adalah bentuk kerjasama antara LAZIS PLN P3B JB dengan

PKPU. Sedangkan yang akan dianalisis adalah kerjasama yang terjadi antara

keduannya dalam pemberdayaan dana zakat.

2. Sumber Data

Sumber data yang penulis gunakan terdiri dari dua macam yaitu:

a. Data Primer (Primary Data)

Yaitu data yang diambil dari sumber pertama, yakni dari LAZIS PLN P3B

JB dan PKPU, dalam bentuk laporan keuangan, dokumentasi LAZIS PLN

P3B JB dan PKPU berupa notulen, Surat Keputusan (SK), proposal

kegiatan, kemudian media cetak yang berkaitan dengan masalah yang

sedang dibahas.

b. Data Sekunder (Secundary Data)

Yaitu data yang diambil atau didapat dari sumber kedua, yakni dari studi

pustaka atau library reseach terutama dari buku-buku, majalah, makalah,

surat kabar, website dan sebagainya.

10

3. Teknik Pengumpulan Data

Adapun metode yang penulis gunakan dalam rangka pengumpulan data

sebagai bahan penyusunan skipsi ini adalah sebagai berikut:

a. Observasi, yakni mengamati dan melihat dari dekat kerjasama yang

dilakukan antara LAZIS PLN P3B JB dan PKPU.

b. Wawancara, yakni teknik tanya jawab secara lisan yang berpedoman pada

pertanyaan terbuka kepada pihak LAZIS PLN P3B JB dan PKPU yang

berkompeten dalam masalah ini.

c. Studi dokumentasi, yakni mengumpulkan data dokumentasi tentang

LAZIS PLN P3B JB dan PKPU berupa laporan keuangan, proposal

kegiatan, notulen rapat, Surat Keputusan (SK). Dan media cetak yang

diterbitkan LAZIS PLN P3B JB dan PKPU.

4. Teknik Pengumpulan Data

Dalam penelitian ini menggunakan data kualitatif, sedangkan untuk data

kuantitatif hanya sebagai data pendukung dan pelengkap data kualitatif.

Dalam pengelolahan data kualitatif dilakukan dengan cara menstranskip hasil

wawancara, mengedit data dan mengkatagorikan atau mengklasifikasikan

datanya sesuai dengan masalah atau tema yang sedang dibahas, dan untuk

mengelola data kuantitatif hampir sama dengan data kualitatif, yaitu mengedit

5. Teknik Analisa Data

Teknik analisis data yang dipakai dalam menganalisis data kualitatif

yaitu dengan menggunakan beberapa tahapan. Tahapan pertama dengan

menggunakan analisis domein yaitu menganalisis hasil observasi dan hasil

wawancara terfokus terhadap LAZIS PLN P3B JB dan PKPU. Tahap kedua

analisis taksonomi, yaitu menganalisis hasil observasi dan wawancara dengan

manajemen LAZIS PLN P3B JB dan PKPU, artinya data tersebut dianalisis

berdasarkan pengelompokan data sesuai tema atau masalah yang dibahas.

Tahap ketiga analisis komponen, yaitu analisis data berdasarkan unsur-unsur

atau bagian dari hasil observasi dan wawancara dengan manajemen LAZIS

PLN P3B JB dan PKPU, dan yang terakhir analisis tema, yaitu analisis data

dari hasil komponen disesuaikan dan diarahkan sesuai dengan tema skripsi

yang sedang dibahas atau diteliti. Sedangkan analisis data kuantitatif dengan

berpatokan pada laporan keuangan yang diberikan LAZIS PLN P3B JB dan

PKPU.

6. Pedoman Skipsi

Dalam teknik penulisan skripsi ini, penulis berpedoman pada buku

“Pedoman Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan

F. Sistematika Penulisan

Penulisan skripsi ini terbagi menjadi lima bab dan tiap bab terbagi dalam

sub bab dengan urutan pembahasan sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab I, penulis akan menguraikan: latar belakang masalah,

pembatasan dan perumusan masalah, tujuan penelitian, kajian

pustaka, metode penelitian, serta sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab II, penulis membahas tentang tinjauan umum tetang pola

kerjasama, pemberdayaan, zakat dan lembaga amil zakat terdiri:

pengertian, landasan hukum, dasar hukum , tugas dan fungsi, serta

persyaratan.

BAB III : TINJAUAN UMUM LEMBAGA AMIL ZAKAT

Dalam bab III, penulis membahas tentang: sejarah berdirinya, visi

dan misi, nilai-nilai dasar dan tujuan, legalitas dan struktur serta

program kerja lembaga amil zakat LAZIS PLN P3B JB dan PKPU.

BAB IV : ANALISIS POLA KERJASAMA LAZIS PLN P3B JAWA BALI DAN PKPU

Dalam bab IV, penulis membahas tentang: bentuk, mekanisme

dana zakat, aplikasi bentuk kerjasama, dan dampak dari kerjasama

tersebut.

BAB V : PENUTUP

Dalam bab V, penulis mengambil kesimpulan berdasarkan

penelaahan yang telah dibahas pada bab-bab sebelummnya, serta

BAB II LANDASAN TEORI

A. Pengertian Pola Kerjasama

Kata “ pola” dalam Kamus Besar Bahasa Indonesia artinya bentuk atau

sistem.11 Sedangkan kata “pola” dalam kamus popular artinya model, contoh, atau

pedoman (rancangan).12 Pada pembahasan ini maka pola lebih tepat diartikan

sebagai bentuk, karena memiliki keterkaitan dengan kata yang merangkainya

yaitu pola kerjasama, yang berarti bentuk kerjasama.

Sedangkan kerjasama berasal dari bahasa Inggris yaitu “cooperate”,

“cooperation”, atau “cooperative”. Dalam bahasa Indonesia disebut dengan

istilah kerjasama atau bekerjasama. Adapun pengertian kerjasama adalah kegiatan

atau usaha yang dilakukan oleh beberapa orang (lembaga, pemerintah) untuk

mencapai tujuan bersama.13

Secara sederhana istilah kerjasama menggambarkan bahwa orang atau

lembaga dalam mencapai tujuannya tidak bekerja sendiri, akan tetapi melibatkan

orang atau pihak lain agar harapan dan tujuannya mendapatkan hasil yang lebih

baik bersama.

11

Departemen Kebudayaan dan Pendidikan, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2005), cet. III h.536

12

Puls A. Partanto dan M. Dahlan Al-Barry, Kamus Ilmiah Populer (Surabaya: Artaloka, 1994), h. 605

13

B. Pendayagunaan Zakat

1. Pengertian Pemberdayaan

Kata pemberdayaan adalah terjemah dari istilah bahasa Inggris yaitu

empowerment. Pemberdayaan (empowerment) berasal dari kata dasar power

yang berarti kemampuan berbuat, mencapai, melakukan atau memungkinkan.

Awalan em berasal dari bahasa latin dan Yunani, yang berarti di dalamnya,

karena itu pemberdayaan dapat berarti kekuatan dalam diri manusia, suatu

kretivitas. Dalam kamus Umum Bahasa Indonesia kata pemberdayaan

diterjemahkan sebagai upaya pendayagunaan, pemanfaatan yang

sebaik-baiknya dengan hasil yang memuaskan.14

Istilah pemberdayaan diartikan sebagai upaya memperluas horison

pilihan bagi masyarakat, dengan upaya pemberdayaan potensi, pemanfaat

yang sebaik-baiknya dengan hasil yang memuaskan.15 Amrullah Ahmad

menyatakan bahwa pemberdayaan adalah sistem tindakan nyata yang

menawarkan alternatif model pemecahaan masalah ummah dalam bidang

sosial, ekonomi dan lingkungan. Pemberdayaan diarahkan guna meningkatkan

kemampuan ekonomi masyarakat secara produktif sehingga menghasilkan

nilai tambah yang tinggi dan pendapatan yang lebih besar.

14

Lili Badriadi, dkk, ZakatdanWirausaha (Jakarta: CED, 2005), h. 53

15

2. Pengertian Zakat

Ditinjau dari segi kata zakat mempunyai beberapa arti yaitu al-barakatu

“keberkahan”, al-namaa “pertumbuhan dan berkembang”, ath-thaharatu

“kesucian” dan ash-shalahu “keberesan” sedangankan secara istilah meskipun

para ulama beberapa pendapatan akan tetapi pada prinsipnya sama yaitu zakat

dari harta dengan persyaratan tertentu yang Allah SWT mewajibkan kepada

pemiliknya untuk diserahkan kepada yang berhak menerimanya dengan

persyaratan tertentu.16

Zakat secara bahasa atau etimologi berarti suci, bersih atau tumbuh

sedangkan menurut istilah atau syara, zakat berarti mengeluarkan sejumlah

harta tertentu untuk diberikan kepada orang yang berhak menerimanya dengan

syarat-syarat yang telah ditentukan oleh syara.17

Adapun beberapa pengertian dari zakat yaitu:18

a. Zakat ialah suatu yang diberikan orang sebagai hak Allah kepada yang

berhak meneriman antara lain para fakir miskin menurut ketentuan agama

Islam.

b. Zakat menurut etimologi berarti berkembang dan bertambah, kalau

diucapkan makna az-zur’u maka artinya tanaman untuk berkembang dan

16

Didin Hafidhuddin, Zakat Dalam Perekonomian Modern (Jakarta: Gema Insani Press, 2002), h.7

17

M. Abdul Mujieb, Kamus Istilah Fiqih, cet. II, (Jakarta: PT. Pustaka Firdaus, 1995), h. 427

18

bertambah. Sedangkan kalau diucapkan banfakah artinya berkembang dan

mendapat berkah atau mendapatkan berkah kata zakat juga berarti suci.

c. Zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan

yang dimiliki oleh seorang muslim sesuai dengan ketentuan agama untuk

diberikan kepada yang berhak menerimanya.

d. Zakat adalah rukun Islam yang ketiga dasar hukum yang kewajibancukup

banyak dijelaskan dalam Al-Quran dan Hadist.

Hubungan pengertian zakat menurut bahasa dan menurut istilah, sangat

nyata dan erat sekaligus yaitu bahwa harta yang dikeluarkan zakatnya akan

menjadi berkah, tumbuh, berkembang, bertambah, suci, dan beres (baik).19

1. Dasar Hukum Zakat

Di dalam Al-Quran banyak sekali ayat yang memerintahkan kaum

muslimin untuk mengeluarkan zakat. Diantaranya dalam surat At-Taubah

(9): 103.

⌦

☺

)

ﺔ۸ﻮﺘﻟا

/

٩

:

(

Artinya: “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha Mengetahui.”

19

Didin Hafiduddin, Anda Bertanya Tentang Zakat, Infak dan Sedekah Kami Menjawab

Dalam surat Al- Baqarah (2): 43

☺

⌧

⌧

)

ةﺮﻘ۹ﻟا

/

:

(

Artinya: “Dan Dirikanlah shalat, tunaikanlah zakat dan ruku'lah beserta orang-orang yang ruku”

2. Manfaat dan Hikmah Zakat

Zakat mengandung hikmah dan manfaat yang sangat besar dan

mulia, baik bagi orang yang berzakat (muzakki), penerimanya (mustahik),

harta yang dikeluarkan zakatnya, maupun bagi masyarakat

keseluruhan.20Hikmah dan manfaat tersebut sebagai berikut:

Pertama, sebagai perwujudan keimanan kepada Allah SWT,

mensyukuri nikmat-Nya, menumbuhkan akhlak mulia dengan rasa

kemanusiaan yang tinggi, menghilangkan sifat kikir, rakus dan

materialistis, menumbuhkan ketenangan hidup, sekaligus membersihkan

dan mengembangkan harta yang dimiliki. Kedua, zakat merupakan hak

mustahik, maka zakat berfungsi menolong, membantu dan membina

mereka terutama fakir miskin, kearah kehidupan yang lebih baik dan lebih

sejahtera, sehingga mereka dapat memenuhi kebutuhan hidupnya dengan

20

layak yang berdampak hilangkan sifat iri, dengki dan hasad yang mungkin

timbul karena melihat orang kaya yng memiliki harta yang cukup banyak.

Ketiga, sebagai pilar amal bersama antara orang-orang kaya yang

hidupnya berkecukupan dengan para mujahid yang seluruh waktunya

digunakan untuk berjihad di jalan Allah SWT. Selain itu zakat merupakan

salah satu bentuk kongret dari jaminan social yang disyariatkan oleh ajaran

Islam. Keempat sebagai salah satu sumber dana bagi pembangunan sarana

dan prasana yang harus dimiliki umat Islam, seperti sarana ibadah,

pendidikan, kesehatan, social maupun ekonomi, sekaligus sarana

pengembangan kualitas sumber daya manusia muslim. Kelima, untuk

memasyarakatkan etika bisnis yang benar, sebab zakat itu bukan

membersihkan harta yang kotor, akan tetapi mengeluarkan bagian dari hak

orang lain dari harta kita yang diusahakan dengan baik dan benar sesuai

dengan ketentuan syara.

Keenam, dari sisi pembangunan kesejahteraan umat, zakat

merupakan salah satu instrument pemerataan pendapatan, sebab jika zakat

dapat dikelola dengan baik dapat membangun pertumbuhan ekonomi

sekaligus pemerataan pendapatan. Ketujuh, dengan adanya dorongan untuk

membayar zakat, infak, dan sedekah kepada orang-orang yang beriman,

3. Orang yang Berhak Menerima Zakat

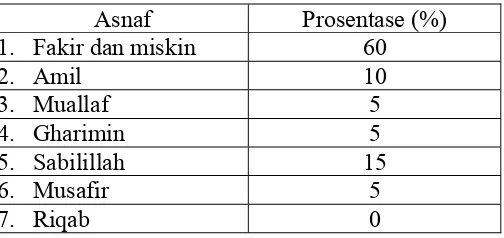

Berdasarkan firman Allah SWT surat At-Taubah ayat 60, zakat

diberikan kepada delapan ashnaf.21

a. Fakir adalah orang yang tidak mempunyai mata pencaharian atau

penghasilan tetap dan kehidupannya di bawah garis standar hidup

minimal.

b. Miskin adalah orang yang mempunyai mata pencaharian atau

penghasilan tetapi belum cukup untuk memenuhi standar hidup bagi

diri dan keluarganya.

c. Amil adalah orang, lembaga atau badan yang bertugas mengurus

(menerima dan menyalurkan) zakat.

d. Muallaf adalah orang yang diharapkan kecenderungan dan hati dan

keyakinannya untuk beriman atau tetap beiman kepada Allah SWT

dan mencegas agar mereka tidak berbuat jahat bahkan diharapkan

meraka akan membela atau menolong kaum muslimin.

e. Riqab adalah budak yang sedang berusaha membebaskan dirinya dari

tuhannya. Pada perkembangannya pengertian budak adalah golongan

atau bangsa yang sedang membebaskan diri dari ekspolitasi pihak lain.

21

f. Gharim adalah orang yang karena kesulitan hidupnya karena terlilit

hutang sehingga tidak dapat membayar hutangnya. Pengertian ini

berkembang pada orang yang dinyatakan pailit pada usahanya,

sehingga ia kesulitan dalam memenuhi keperluan hidupnya disamping

kewajiban hutang yang harus dibayar

g. Sabilillah adalah orang yang berjuang dij alan Allah SWT untuk

kejayaan agama Islam. Oleh karena itu sabilillah dapat diartikan pula

sebagai usaha perorangan atau badan yang bertujuan untuk kejayaan

agama atau kepentingan umum

h. Ibnu sabil adalah orang yang kehabisan ongkos dalam perjalanan

(bukan maksiat), baik karena tidak mencukupi, atau karena kehilangan

atau dirampas.

Dalam perkembangannya orang-orang yang sangat tidak berdaya

dalam ekonomi berhak menerima zakat, seperti anak yatim, orang jompo,

penyandang cacat, orang yang menuntut ilmu, pondok pesantren, anak

terlantar, orang yang yang terlilit hutang, pengungsi yang terlantar dan

korban bencana alam.

Adapun pemberdayaan adalah penyaluran zakat yang disertai target

merubah keadaan penerimaan (lebih dikhususkan kepada golongan fakir

miskin) dan kondisi kategori mustahik menjadi kategori muzakki. Target ini

adalah target besar yang tidak dapat dicapai dengan mudah dalam waktu yang

terhadap permasalahan yang ada pada penerima. Apabila permasalahan adalah

kemiskinan, harus diketahui penyebab kemiskinan tersebut sehingga kita

dapat mencari solusi yang tepat demi tercapainya target yang direncanakan.

Pemanfaatan dan pendayagunaan alokasi dan zakat dapat digolongkan

sebagai berikut: Petama, konsumtif tradisional, zakat dimanfaatka dan

digunakan langsung oleh muzakki, untuk pemenuhan kebutuhan hidup.

Kedua, konsumtif kreatif, zakat yang diwujudkan dalam bentuk lain dari jenis

barang semula, misalnya beasiswa. Ketiga, produktif tradisional, zakat yang

diberikan dalam bentuk barang-barang produksi, seperti sapi, mesin. Keempat,

produktif kreatif, pendayagunaan zakat diwujudkan dalam bentuk modal, baik

untuk membangun suatu proyek sosial maupun menambah modal pedagang

berwirausaha. Dengan demikian penyaluran dana zakat dapat dibagi menjadi

dua bentuk, yakni bantuan sesaat dengan pola tradisional (konsumtif) dan

pemberdayaan (produktif).22

C. Lembaga Amil Zakat

1. Pengertian Lembaga Amil Zakat

Berdasarkan Undang-Undang No. 38 tahun 1999 tentang pengelolaan

zakat, Lembaga Amil Zakat adalah institusi pengelolaan zakat yang

sepenuhnya dibentuk atas prakarsa masyarakat dan oleh masyarakat,

pengelolaan Lembaga Amil Zakat dilakukan oleh amil-amil dengan kriteria

22

tertentu antara lain: memiliki sifat amanah, adil, berdedikasi, profesional, dan

berintregritas tinggi.

Pengukuran sebuah Lembaga Amil Zakat dilakukan oleh pemerintah

berdasarkan jenjang atau level organisasi berdasarkan permohonan Lembaga

Amil Zakat setelah memenuhi syarat sebagai berikut::

1. Berbadan hukum

2. Memiliki dana muzakki dan mustahik

3. Telah beroperasi minimal 2 tahun

4. Memiliki laporan keuangan yang telah di audit oleh akuntan publik selama

2 tahun terakhir

5. Memiliki wilayah operasi secara nasional minimal 10 provinsi

6. Mendapat rekomendasi dari Forum Zakat (FOZ)

7. telah mengumpulkan dana Rp. 1.000.000.000,- (satu milyar) dalam satu

tahun.

8. melampirkan surat pernyataan bersedia disurvei oleh yang dibentuk oleh

Departemen Agama dan diaudit oleh akuntan public.

9. dalam melaksanakan kegiatan bersedia berkoordinasi dengan BAdan Amil

Zakat tingkat provinsi (BAZNAS) dan Dpartemen Agama.

Lembaga Amil Zakat yang telah dikukuhkan memiliki kewajiban

sebagai berikut:

1. Segera melakukan kegiatan sesuai dengan program kerja yang telah dibuat.

3. mempublikasikan laporan keuangan yang telah diaudit oleh media masa.

4. Menyerahkan laporan kepada pemerintah.

Dalam organisasi Lembaga Amil Zakat minimal harus terdapat

komponen badan pendiri, badan pertimbangan/dewan pengawas, komisi

pengawas/internal auditor, pimpinan, bagian perhimpunan, bagian keuangan

dan bagaian pendayagunaan. Lembaga amil zakat yang telah dikukuhkan

dapat ditinjau kembali, apabila tidak lagi memenuhi persyaratan dan tidak

melaksanakan kewajiban sebagaimana yang telah ditetapkan.

2. Dasar Hukum Lembaga Amil Zakat

Pengelolaan zakat melalui Lembaga Amil Zakat pada saat ini menjadi

sebuah kebutuhan, hal ini karena banyak nilai positif yang dapat diambil dari

pengeloaan zakat yang dilakukan secara terorganisir jika dibandingkan

dengan pengelolaan zakat yang dilakukan secara pribadi atau perorangan.

Ibnu Asyir sebagaimana dikutip Yusuf Al-Qardhawi mengemukakan

bahwa asas pelaksanaan pengelolaan zakat didasarkan pada firman Allah

SWT yang terdapat dalam suarat At-Taubah ayat 60:23

☺

☺

☺

⌧

⌧

☺

23

)

ﺔ۸ﻮﺘﻟا

/

٩

:

٦

(

Artinya: “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana” .

Berdasarkan ayat tersebut dapatlah diketahui bahwasanya pengelolaan

zakat bukanlah semata-mata dilakukan secara individu oleh muzakki

diserahkan langsung kepada mustahik, akan tetapi dilakukan oleh lembaga

yang khusus menangani zakat dan telah memenuhi persyaratan tertentu yang

disebut amil zakat. Amil zakat inilah yang memiliki tugas melakukan

sosialisasi kepada masyarakat, melakukan penagihan dan pengambilan serta

mendistribusikannya secara tepat dan benar.

Selain Ibnu Asyir, tokoh lain yang menyatakan bahwa pengelolaan

zakat oleh amil zakat sebenarnya adalah perintah Allah dan tidak hanya

berkaitan dengan Undang-Undang zakat adalah Abdurahman Qadir.24 Ada

beberapa kelebihan dalam pengelolaan zakat melalui amil zakat antara lain:

Pertama, untuk menjamin kepastian dan disiplin membayar zakat.

Kedua, menjaga perasaan rendah diri para mustahik apabila berhadapan

langsung menerima haknya dari para muzakki. Ketiga, untuk mencapai

efisiensi, efektifitas dan sasaran yang tepat dalam penggunaan harta zakat

24

menurut skala prioritas yang ada pada suatu tempat. Keempat,

memperlihatkan syiar Islam dalam semangat menyelenggarakan dan

pemerintahan yang Islami.

Kelebihan pengelolaan zakat melalui amil zakat tersebut diperkuat

dengan Undang-Undang zakat yang mengemukakan bahwa pengelolaan zakat

melalui Lembaga Amil Zakat bertujuan:

1. Meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat sesuai

dengan tuntutan agama.

2. Meningkatkan fungsi dan peranan dan pranata keagamaan dalam upaya

mewujudkan kesejahteraan masyarakat dan keadilan sosial.

3. Meningkatkan hasil guna dan dayaguna zakat.

Meskipun awalnya pengelolaan amil zakat dikelola secara swadaya

dan swakarsa tanpa diperkuat dengan perangakat hukum perundang-undangan

yanga berlaku (hukum positif), namun berkat perjuangan bersama yang

dilakukan oleh masyarakat, kini pengelola zakat melalui Lembaga Amil Zakat

kuat kedudukannya di mata hukum setelah dikeluarkannya Undang-Undang

pengelolaan zakat yaitu undang-undang No.38 Tahun 1999. selain itu juga

diperkuat dengan Keputusan Menteri Agama RI No. 581 Tahun 1999 tentang

BAB III

PROFIL LAZIS PT.PLN (PERSERO) P3B JAWA BALI DAN POS KEADILAN PEDULI UMAT (PKPU)

A. Profil LAZIS PLN P3B Jawa Bali

1. Latar Belakang Berdirinya LAZIS PLN P3B Jawa Bali

LAZIS PLN P3B JAWA-BALI merupakan organisasi sosial yang

berrgerak di bidang zakat profesi. Organisasi ini lahir dari sebuah pemikiran

yang sama dari beberapa orang yang mempunyai keinginana untuk

menjalankan syariat Islam dalam hal zakat, dengan harapan dapat membantu

orang-orang tidak mampu di sekitar kantor PT. PLN (Persero) P3B Jawa Bali.

Ditambah lagi dengan melihat potensi zakat, infak dan shodaqoh di PT. PLN

(Persero) P3B Jawa Bali. Hal inilah yang mendorong beberapa rekan lainnya

untuk mengelola zakat karyawan secara profesional.

Sebelum terbentuknya LAZIS PLN P3B JB team perumusan melakukan

berbagai upaya, salah satunya mengadakan seminar Inhouse Training dan

manajemen ZIS (zakat, infak dan shodaqoh), di kantor PLN USB P3B pada

tanggal 22-26 April 2002. Acara ini diikuti oleh masing-masing bidang antara

lain, Bidang Perencanaan, Bidang Teknik, Bidang Keuangan, Bidang

pembicara yaitu: KH. Dr. Didin Hafidhuddin, MSi, Hertanto Widodo, Ak dan

Drs. H. Muchlis Harun, MSM.25

Akhirnya, keinginan untuk membentuk Lembaga Amil Zakat di

lingkungan PT. PLN (Persero) P3B Jawa Bali terwujud. Beberapa lembaga

internal di PT. PLN (Persero) P3B Jawa Bali seperti Badan Kesejahteraan

Karyawan (BKK) dan Badan Pembinaan Rohani Islam (BINROHIS)

mendukung rencana ini.

Pembentukkan Lembaga Amil Zakat tersebut mengacu pada Surat

Keputusan (SK) Genderal Manajer PT. PLN (Persero) Unit Bisnis Strategis

(UBS) Penyaluran dan Pusat Pengaturan Beban (P3B) Jawa Bali. No:

041.K/021/GM.UBS-P3B/2002 tentang Pembentukan Lembaga Amil Zakat

(LAZ) PT. PLN (Persero), dan Surat Keputusan (SK) Genderal Manager No:

042.K/021/GM.UBS-P3B/2002 tentang Bantuan Mekanisme Pemungutan

Zakat Profesi Pegawai untuk disampaikan kepada Lembaga Amil Zakat

(LAZ) di PT. PLN (Persero) Unit Bisnis Strategis Penyaluran dan Pusat

Pengaturan Beban Jawa Bali (UBS-P3B). Ditetapkan di Jakarta pada tanggal

14 Agustus 2002 yang ditandatangani oleh Genderal Manager PT. PLN

(Persero) P3B Jawa Bali Bapak Basuki Prijatno dengan Bapak Helmi

25

Najaruddin sebagai Direktur LAZIS dan Imam Samsidi sebagai Ketua Dewan

Pertimbangan Syariah periode 2002-2005.26

Tujuan pembentukkan LAZIS PLN P3B Jawa Bali tersebut antara

lain: Pertama, adalah menjamin kepastiandan disiplin pembayaran zakat bagi

para muzakki terutama karyawan PT. PLN (Persero) P3B Jawa Bali yang

beragama Islam dan mampu. Kedua, menjaga perasaan rendah diri para

mustahik apabila berhadapan langsung untuk menerima haknya dari para

muzakki. Ketiga,mencapai efesiensi, efektivitas dan sasaran yang tepat dalam

menggunakan harta zakat menurut skala prioritas. Keempat, memperlihatkan

syiar Islam yang lebih humanis pada masyarakat bahwa dakwah Islam pad

dakwah billhall lebih menjadi prioritas utama dalam upaya mencegah

Kristenisasi yang ada dan berkembang di wilayah sekitar PT. PLN (Persero)

P3B Jawa Bali.

Tahap awal pelaksanaan pemungutan zakat bagi pegawai muslim PT.

PLN (Persero) P3B kantor pusat dimulai pada tanggal 10 Oktober 2005.27 PT.

PLN (Persero) P3B dalam laporan daftar pegawai yang beragama Islam

berjumlah 289 (dua ratus delapan puluh sembilan) dengan pegawai yang

26

Lembaran SK General Manager PT. PLN (Persero) P3B. No: 041. K/021/GM. UBS-P3B/2002, Tentang Pembentukan Lembaga Amil Zakat (LAZ) dan SK No: 042, Tentang Bantuan Mekanisme Pemungutan Zakat Propesi Pegawai.

27

membayar zakat profesi ke LAZIS PLN P3B JB sampai dengan bulan Januari

2005 berjumlah 236 (dua ratus tiga puluh enam) pegawai.28

Zakat profesi yang dikeluarkan oleh pegawai PT. PLN (Persero) P3B

Jawa Bali dari penghasilan setiap bulan dan penghasilan lainnya yang

dibayarkan oleh PT. PLN (Persero) P3B Jawa Bali kepada pegawai yang

bersangkutan. Besarnya zakat yang dikeluarkan pegawai kepada LAZ PT.

PLN (Persero) P3B berpedoman kepada ketentuan syariat Islam yaitu sebesar

2.5 % (dua setengah persen). Namun dalam pelaksanaannya ketentuan di atas

belum berjalan secara keseluruhan, besarnya zakat profesi yang diterima oleh

PT. PLN (Persero) P3B Jawa Balibervariatif.

Penghimpunan dana zakat, infak dan shodaqoh dari pegawai PT. PLN

(Persero) P3B JB tidak adanya unsur keterpaksaan secara institusi dalam

pemotongan gaji dari total penghasilan, karena hal ini telah diatur oleh

General Manager PT. PLN (Persero) P3B Jawa Bali dalam lampiran Surat

Kepputusan (SK) No: 042. K/021/GM. USB-P3B/2002, tanggal 14 Agustus

2002 tentang Pemberitahuan Perubahan Besar Pemotongan Total Penghasilan

untuk Zakat Profesi di PT. PLN (Persero) P3B Jawa Bali, yang di sampaikan

kepada Direktur Lembaga Amil Zakat, Infak dan Shodaqoh (LAZIS) PT. PLN

(Persero) P3B Jawa Bali.

Unsur kesadaran secara moral yang dikembangkan oleh para pengurus

LAZIS PLN P3B JB dalam menghimpun dana zakat propesi dari pegawai, hal

28

itu terbukti sampai saat ini pegawai PT. PLN (Persero) P3B masih konsisten

mengeluarkan zakat profesi. Sebagai Lembaga Pengelola Zakat yang sedang

berkembang, LAZIS PLN P3B JB dituntut untuk selalu belajar lebih banyak

dari Lembaga Pengelola Zakat lainnya yang telah mapan dan terpercaya.

2.Visi Misi dan Tujuan

Visi: “Menjadi lembaga terdepan dan terpercaya di lingkungan PT. PLN

(Persero) P3B Jawa Bali dalam memberdayakan mustahik agar menjadi

muzakki.”

Misi:

1. Memungut zakat dari para muzakki untuk disalurkan kepada para

mustahiq sesuai dengan ketentuan syariat, terutama mustahik di sekitar

kantor atau instansi PLN P3B

2. Mengelola dan memberdayakan dana zakat secara professional, amanah

dan transfaran untuk meningkatkan taraf hidup dan kesejahteraan umat

dalam arti yang seluas-luasnya.

3. Bekerjasama dengan lembaga manajemen Amil Zakat lainya untuk

menuju tercapinya visi LAZ PLN P3B.29

Sedangkan tujuan dari terbentuknya LAZIS PLN P3B JB adalah:

Pertama, untuk membantu pegawai yang beragama Islam di PT. PLN

(Persero) P3B Jawa Bali dalam menunaikan zakat serta untuk

29

memperbanyak infak dan shodaqoh. Kedua, meningkatkan pemberdayaan

muzakki di lingkungan kaum muslimin yang berada di wilayahnya. Ketiga,

menyalurkan dana infak shodaqoh kepada yang berhak menerimanya,

dilakukan pengelolaan agar penyalurannya tidak salah sasaran.

Keempat, memenuhi kebutuhan mustahik dengan melakukan

pelakukan pelatihan yang beroriantasi kepada pengembangan skill dan

kemampuan masyarakat yang hasilnya untuk kebutuhan mereka sendiri.

Kelima, mendorong peningkatan kualitas SDM mustahik yang masih rendah

agar lebih maju menatap masa depan dan lebih optimis. Keenam, mendorong

potensi yang ada paa diri mustahik dengan pola pendampingan agar mustahik

dapat diberdayakan. Ketujuh, menciptakan lapangan kerja bagi mustahik

dalam upaya mengembangkan diri mereka sendiri tanpa bergantung dari orang

lain.30

3.Struktural Organisasi

LAZIS PT. PLN (Persero) P3B , secara struktural berada di bawah

Baadan Kesejahteraan Karyawan (BKK) dan Bidang Pembinaan Rohani Islam

(BINROHIS). Lembaga ini bersifat Independen, Netral, tidak berpolitik dan

Non-Diskriminati. LAZIS PT. PLN (Persero) P3B dibentuk berdasarkan SK

No: 041.K/021/GM.UBS-P3B/2002 dan sesuai lampiran I SK tersebut diatas

telah disusun bagan Organisasi sebagai berikut.

30

Gambar 3.1

STUKTUR ORGANISASI LAZIS PLN P3B JB

PENGURUS LAZIS PLN P3B JB PERIODE 2007-2009 1. DEWAN PEMBINA

KETUA : Muljo Adji AG

Ketua BKK (Ex. Officio) Ketua BINROHIS (Ex. Officio) Haris Effendi

Helmi Najaruddin Dedi Ruspendi 2. DIREKTUR : Imam Samsidi

3. DEWAN PENGAWAS

KETUA : Suwarto ANGGOTA Abu Bakar

Yudi Ahmadin DEWAN PEMBINAAN Ketua Anggota-anggota BADAN PENGAWAS Ketua Anggota-Anggota DEWAN PERTIMBANGAN SYARIAH Ketua Anggota-anggota DIREKTUR SEKRETARIS JENDERAL SEKJEN Wakil SEKJEN DIV.PENGHIMPUNA N & PERENCANAAN

Ketua Anggota-anggota DIV. KEUANGAN Ketua Anggota-anggota DIV. PEMBERDAYAAN Ketua Anggota-anggota

4. DEWAN PERTIMBANGAN SYARIAH

KETUA : Abdy Idris

ANGGOTA : Andly Dharma Setiawan Ishak

5. DIVISI PERHIMPUNAN DAN PERENCANAAN

KETUA : Said Joenaidi ANGGOTA : Irwanto

Adji Tedja Sukmana

6. DIVISI KEUANGAN

KETUA : Miscbahul Munir ANGGOTA : Okky Zuljahmi

Supriyadi Yanuar

7. DIVISI HUMAS & TI

KETUA : Giri Triona

ANGGOTA : Novrizal Erdiansyah

Teuku Yusuf

B. Profil Pos Keadilan Peduli Umat (PKPU) 1. Latar Belakang berdirinya PKPU

Krisis yang terjadi pada 1997 mempengaruhi kondisi perekonomian

bangsa dan rakyat Indonesia. Mensikapi krisis yang berkembang, 17

September 1998, sejumlah anak-anak muda yang enerjik melakukan aksi

sosial di sebagian besar wilayah Indonesia.Menindak lanjuti aksinya, mereka

kemudian menggagas entitas kepedulian publik yang bisa bergerak secara

sistematis. Maka pada 10 Desember 1999 lahirlah lembaga sosial yang

bernama Pos Keadilan Peduli Ummat.

Dalam perkembangannya, PKPU menyadari bahwa potensi dana

ummat yang berasal dari Zakat, Infaq dan Shadaqah sangat besar. Sebagai

negara berpenduduk muslim terbesar di dunia, Indonesia bisa

Tanggal 8 Oktober 2001, PKPU mendapat pengukuhan sebagai Lembaga

Amil Zakat Nasional sesuai dengan SK. Menteri Agama RI No 441. Hal itu

membuktikan bahwa kepercayaan masyarakat kepada PKPU semakin besar

Dalam rangka memfasilitasi antara dermawan (aghniya) disatu pihak dengan

fakir miskin (dhuafa) dilain pihak, kerja yang Amanah dan Profesional

merupakan keharusan bahkan tuntutan yang kami wujudkan dalam kultur dan

etos kerja lembaga. Menunaikan dan menyampaikan kewajiban serta hak

sesuai dengan amanah secara profesional, adil dan transparan hingga

kepercayaan donatur dan bantuan yang diberikan pada dhuafa meningkat.31

2. Visi Misi dan Tujuan PKPU

Visi: “Menjadi Lembaga Terpercaya Dalam Membangun Kemandirian.”

Misi:

Misi Kemanusiaan yang kami lakukan meliputi kegiatan:

a. Mendayagunakan program rescue, rehabilitasi dan pemberdayaan untuk

mengembangkan kemandirian.

b. Mengembangkan kemitraan dengan masyarakat, perusahaan, pemerintah,

dan lembaga swadaya masyarakat dalam dan luar negeri.

c. Memberikan pelayanan informasi, edukasi dan advokasi kepada

masyarakat penerima manfaat (beneficiaries).

31

Sedangkan tujuan dari PKPU antara lain: Pertama, tercapainya

pelayanan, informasi dan komunikasi, edukasi dan pemberdayaan umat,

melalui penanganan kegawat darurat (rescue), pemulihan (rehabilitasi), dan

pengembangan komunitas (community development). Kedua, tercapainya

peran mediator antara muzakki dan mustahik dengan sistem mutu yang

standarisasi. Ketiga, tercapainya peran fasilisator dalam menggugah

kepedulian muzakki dan memenuhi kebutuhan mustahik melalui zakat, infak,

shodaqoh, wakaf, kemanusiaan dan dana sosial lainya. Keempat, tercapainya

networking (jaringan kerja) dalam merealisasikan program sesuai kebijakan

lembaga dengan azas saling memberi manfaat. Kelima, mebangun lembaga

berskala internasional dalam berbagai aspek.32

Untuk merealisasikan visi dan misi tersebut. Pos Keadilan Peduli

Ummat, mempunyai 4 strategi pemberdayaan ummat yaitu:

1. Pengumpulan Dana dan Bantuan Masyarakat

a. Zakat, Infaq, Shodaqah (ZIS) dan Wakaf

b. Dana Khusus bencana kemanusiaan

c. Pakaian, bahan makanan (sembako) dan obat-obatan.

d. Hewan qurban

2. Misi Penyelamatan Kemanusiaan

a. Daerah-daerah konflik (Maluku, Maluku Utara, Poso, Aceh, dll)

b. Daerah-daerah bencana alam

c. Daerah kritis dan minus; Gunung kidul

d. Rehabilitasi Kemanusiaan

e. Rehabilitasi fasilitas kesehatan dan air bersih

f. Rehabilitasi fasilitas pendidikan

g. Rehabilitasi fasilitas ibadah

h. Rehabilitasi fasilitas ekonomi

3. Pembangunan Masyarakat

a. Pemberdayaan ekonomi ummat

b. Pendidikan alternatif

c. Pembangunan pelayanan kesehatan mandiri

d. Distribusi hewan qurban

3. Program Kerja PKPU

a. Peduli Pendidikan

1. SWADAYA (Bea Siswa Dhu'afa dan Yatim)

Program beasiswa yang diperuntukkan bagi siswa tidak mampu

(dhu'afa) dan yatim, mulai dari sekolah dasar sampai perguruan tinggi

2. SWADESI (Beasiswa Pendidikan Berprestasi).

Program beasiswa yang dipersembahkan kepada siswa tidak mampu

yang berprestasi mulai dari sekolah dasar sampai perguruan tinggi.

3. Diklat (Pendidikan Alternatif)

diperuntukkan bagi anak-anak pengungsi, korban bencana, yatim dan

dhu'afa.

b. Peduli Da'wah dan Sosial

1. KKD (Kuliah Kerja Da'wah)

Program bagi calon da'I yang diterjunkan di daerah pasca bencana

2. DUTA (Da'wah Nusantara)

Program pengiriman para da'I ke daerah terpencil di seluruh pelosok

nusantara.

3. MUSLIMS' VISION (Visi Para Muslim)

Program Pengajian Reguler lepas kerja bagi para eksekutif dan kaum

profesional.

c. Peduli Kesehatan

1. Kik Peduli (Klinik Peduli)

Program penyediaan klinik-klinik kesehatan didaerah-daerah miskin

dan kurang terjangkau

2. Pro Smiling (Program Kesehatan Masyarakat Keliling)

Program pelayanan kesehatan masyarakat dengan biaya murah dan

terjangkau. Guna melengkapi tingkat mobilitas pelayanan, kebutuhan

wakaf tunai mobil ambulance dari para muzaki sangat diperlukan

d. Peduli Ekonomi Program Sinergi Pemberdayaan Ekonomi (ProSPEK)

Program pemberdayaan ekonomi usaha kecil melalui kelompok swadaya

ini, kelompok petani gurem, peternak, pengrajin, pedagang kecil, tukang

ojek dan nelayan.33

4. Struktur Organisasi

Secara garis besar dibagi menjadi empat bagian yang terdiri dari:

a. Dewan pendiri, mereka yang pertama kali mendirikan yayasan ini dan

mempunyai wewenang penuh untuk mengangkat dewan pengurusan,

dewan pembina dan dewan pengawasan.

b. Dewan pembina, mereka memberikan pembinaan dan pemasukan untuk

pelaksanaan program.

c. Dewan pengawasan, mereka yang menjalani program yang dilakukan oleh

lembaga.

d. Dewan pengurusan, mereka yang melaksanakan progaram kerja dari

pengurusan yayasan.

PENGURUSAN POS KEADILAN PEDULI UMAT

1. Dewan Pembina Drs. Agus Nurhadi

Drs. Salim Segaf Al Jufri

Drs. Ahmad Satori Ismail

2. Dewan Pengawas Ust. Abdul Habib, Lc Dr. Surahman Hidayat

Drg. Hardiono

3. Dewan Pengurusan Dr. H. Naharus Surur Suryaman M Sastra, Psi

Ahmad Zaki, Ak

4. Direktur Utama Sahabudin, Ak

5. Deputi Direktur Utama Sri Adi Bramasetyo

6. Direktur Keuangan/Sekretaris Lembaga Dedi Sularso, Amd

7. Manajer Akutansi Siti Arifah

8. Manajer Administrasi Yanti Sri Widayanti

9. Manajer Kerumah Tanggaan Muhammad Yusuf

10.Manajer PO dan SDM Dedi Sularso, Adm

11.Direktur Penghimpunan Wildhan Dewayana, ST

12.Manajer Layanan Mustahik Heru Kusnanto

13.Manajer Pemberdayaan Masyarakat Muklas

14.Manajer Pendayagunaan Agus Notowigono, ST

15.Manajer Pengembangan Wakaf dan dakwah Muhammad Suharsono

16.Manajer Pendidikan Suharyanto

17.Manajer Kesehatan Amir Zuhri, dr

18.Manajer Rescue Boy Muslim

C. PROSPEK

Prospek Indonesia adalah Lembaga Pemberdayaan Masyarakat di

bawah koordinasi Lembaga Kemanusiaan Nasional PKPU. Lahir pada 13

Maret 2006 hasil dari pengembangan Divisi Pemberdayaan Masyarakat di

bawah Direktorat Pendayagunaan PKPU Pusat Jakarta.

Dalam upaya penanggulangan kemiskinan di Indonesia, Prospek

Indonesia melihat sejumlah faktor yang menyebabkan kemiskinan yang saling

terkait dan seolah sulit diputus dan menjadi lingkaran setan serta perangkap

kemiskinan. Upaya tersebut harus mampu memutus rantai kemiskinan

sekurang-kurangnya pada 3 aspek kehidupan, yaitu aspek ekonomi,

pendidikan dan kesehatan.

Prospek Indonesia percaya bahwa sinergi program dan kerjasama

kemitraan antar lembaga Pemerintah, swasta, Perguruan Tinggi dan LSM

merupakan strategi yang ampuh dan tepat dalam menanggulangi

kemiskinan.34

1. Visi dan Misi

Visi: Mempercepat transformasi mustahik menjadi muktafi menuju

muzakki

Misi Prospek:

1. Membuka pintu perubahan perilaku masyarakat secara islami

34

2. Menghimpun potensi dan kerjasama antara masyarakat, pemerintah,

swasta, Perguruan Tinggi dan LSM dalam menanggulangi kemiskinan

3. Lembaga Pemberdayaan Ummat yang Mandiri, Mengakar dan

Memasyarakat.

Dalam meleksanakan program-programnya Prospek memiliki tiga

pilar yaitu:

1. Community Development Consultan (CDC)

a. Merawat dan mengembangkan KSM sesuai 5 BHP (Bidang Hasil

Pokok) meliputi : organisasi, administrasi, permodalan, usaha produktif

dan jejaring, menuju kemandirian Organisasi, Individu dan Usaha.

b. Memfasilitasi KSM membuka kantor kas baru bagi pengembangan

layanan KSU Busra untuk anggota KSM dan Masyarakat sekitar

c. Memfokuskan pendampingan usaha produktif dan jejaring.

d. Merekrut Community Development Assistence (pendamping lokal)

e. Menumbuhkan KSM baru

2. Bussiness Development Center (BDC)

a. Mengelola dan Mengembangkan KSU Busra dengan cabang dan

unitnya di 6 propinsi

b. Mengelola dan mengembangkan BLK menjahit dan BLK komputer

c. Mengelola dan mengembangkan Bengkel Motor dan Wartel

e. Mengelola dan mengembangkan perdagangan umum (sembako,

saprodi)

3. Research & Project Development (RnPD)

a. Pengembangan Proyek Kelompok Swadaya: Menjalin kemitraan

dengan LAZ, BUMN dan Corporat swasta untuk melakukan tanggung

jawab sosial (CSR/CD) dan Bina Lingkungan.

b. Konsultansi dan Pelatihan

Melayani jasa konsultansi dan pelatihan untuk tenaga pendamping

program pemberdayaan di lingkungan LAZ, BUMN dan Corporat

swasta

c. Dialog Kebijakan

Melakukan study banding dan komunikasi dengan pengambil kebijakan

yang menyangkut kepentingan orang miskin di PEMDA, Swasta,

Perguruan Tinggi dan LSM.

d. Penelitian produk, dampak program dan pengembangan metodologi

pendampingan.

Sumber Daya Manusia Prospek

General Manajer : Muklas

Corporate Secretary : Lusy

Manager Bussiness Development Center (BDC) : Nashrullah S

Manager Community Development Assistence (CDA) : D.Imam Zarkasi

Manager Kospin (KSU BUSRA bidang pembiayaan) : PJS

Staff Accounting KSU BUSRA : Nubzatussania

Staff Grosling : Irwan

: Ali

Staff Pendampingan : Sopiyan

: Nurzaman

: Muslimin

Sumber Dana

1. Internal PKPU (dana utama) dalam program pemberdayaan

masyarakat

2. Gabungan KSM (Dana Mandiri Masyarakat) dalam program dana

bergulir dan asset reform

3. Dana Kemitraan BUMN dan LAZ

4. Dana CSR atau CD Perusahaan

BAB IV

ANALISIS POLA KERJASAMA ANTARA LAZIS PLN P3B JAWA BALI DENGAN PKPU

A. Mekanisme Kerjasama Antara LAZIS PLN P3B Jawa Bali dengan PKPU

LAZIS PLN P3B JB adalah sebuah lembaga yang dibentuk oleh

manajemen PT. PLN (Persero) P3B Jawa Bali. Hal ini dilakukan mengingat

besarnya potensi zakat yang dapat diperoleh dari gaji karyawan yang sebagian

besar muslim dan telah mencapai nisab. Akhirnya, tahun 2002 LAZIS PLN P3B

JB berdiri sebagai sarana karyawan yang ingin menyalurkan dana zakat profesi.

Namun, pada awal kepengurusannya LAZIS PLN P3B JB belum memiliki

manajemen yang baik dan program yng jelas, seperti belum adanya pembukuan

yang jelas atau pencatatan yang baik dan program-program yang bersifat

pemberdayaan ekonomi umat belum dijalankan. Hal ini dikarenakan keuangan

LAZIS PLN P3B JB belum banyak, sehingga dana zakat yang disalurkan hanya

diberikan di wilayah sekitar LAZIS PLN P3B JB. Adapun bentuk penyalurannya

hanya berupa charity (amal sesaat), seperti: beasiswa, pembangunan masjid,

bantuan kesehatan dan sunatan massal.35

Setelah kepemimpinan Bapak Helmi Najaruddin keuangan LAZIS PLN

P3B JB mulai berkembang, hal ini didukung setelah keluarnya SK Genderal

35

manager No. 042.K/021/GM.UBS-P3B/2002 tentang Bantuan Mekanisme

Pemungutan Zakat Profesi Pegawai. Meningkatnya keuangan LAZIS PLN P3B

JB membuat para pengurus mengalami kesulitan dalam mengelola dana zakat

tersebut.

Hal ini terjadi karena SDM yang dimiliki oleh LAZIS PLN P3B JB

belum memadai, selain itu kesibukan pengurus-pengurus LAZIS PLN P3B JB

dalam pekerjaannya, mengingat pengurus-pengurus tersebut merupakan pegawai

PT. PLN (Persero) P3B Jawa Bali yang sibuk dengan tugas-tugas kedinasannya,

sehingga tidak terlalu fokus terhadap LAZIS PLN P3B JB dan tidak bisa

sepenuhnya mengelola dana zakat yang telah dihimpun dari para karyawan. Oleh

karena itu, LAZIS PLN P3B JB perlu menggandeng atau bekerjasama dengan

pihak-pihak lain yang telahberpengalaman dalam mengelola dana zakat, dalam

hal ini LAZIS PLN P3B JB melakukan kerjasama dengan PKPU.36

PKPU adalah lembaga kemanusiaan nasional yang selalu berupaya untuk

konsisten menggugah nurani setiap orang untuk peduli kepada siapapun. Dalam

menghimpun dan mendayagunakan dana zakat, infak, dan shodaqoh senantiasa

mengedepankan pelayanaan yang amanah, transparan, dan profesional untuk

menumbuhkan kepercayaan dan kemandirian.

Dengan memfokuskan diri pada usaha membangun kemandirian yang

meliputi bidang pendidikan, kesehatan, pemberdayaan ekonomi, pembangunan

fisik dan pembinaan mental dengan senantiasa mengembangkan kemitraan

36

dengan masyarakat, pemerintah dan NGO (Non Government Organisasion) luar

negeri. Dengan terus menerus memberikan pelayananan , edukasi, dan advokasi

kepada masyarakat penerima manfaat, sehingga mendapatkan kepercayaan

masyarakat luar. Hal ini dapat dibuktikan dengan semakin banyaknya donator

dari dalam dan luar negeri yang mengamanahkan donasinya melalui PKPU.

Berdasarkan data PKPU hingga tahun 2007. Program recue PKPU telah

menangani bencana alam dalam dan luar negeri seperti: Afganistan, Pakistan,

Libanon, dan Palestina, didalam negeri PKPU telah menjangkau 21 propinsi, 44

kota di Indonesia dengan melibatkan 3.221 relawan dan telah membantu sekitar

1.966.864 pengungsi. Di bidang pendidikan PKPU memberikan beasiswa kepada

6.893 siswa di 15 propinsi, melalui Program Sinergis Pemberdayaan Komunitas

(Prospek) di bidang ekonomi, PKPU telah membentuk 103 KSM yang tersebar di

14 propinsi dengan 1.699 anggotanya. Sedangkan di bidang ksehtan melalui

Klinik Peduli yang tersebar di 11 propinsi, PKPU telah melayani sekitar 152.783

pasien.37

Melihat prestasi yang banyak dari PKPU dan didukung dengan

program-program yang sejalan dengan apa yang dicita-citakan oleh LAZIS PLN P3B JB

maka LAZIS PLN P3B JB tertarik untuk melakukan kerjasama dalam mengelola

lembaga zakat dengan PKPU. Adapun meknisme dari kerjasama kedua belah

pihak diawali dengan penandatanganan MOU (Memorandum Of Understanding)

37

oleh kedua belah pihak yakni perwakilan LAZIS PLN P3B dan pihak PKPU

sebagaai mitra kerja, pada tanggal 25 Mei 2005.38

Dalam pertemuan tersebut, baik PKPU maupun LAZIS PLN P3B JB

sepakat mengadakan perjanjian kerjasama untuk melaksanakan program

pemberdayaan masyarakat di bidang ekonomi, kesehatan, pendidikan serta

mental spiritual dalam rangka perwujudan kepedulian LAZIS PLN P3B JB

terhadap permasalahan masyarakat, terutama di lingkungan sekitar LAZIS PLN

P3B JB dan manajemen pengelolaan dana zakat. Selain itu LAZIS PLN P3B JB

sebagai pihak pertama membiayai seluruh program pemberdayaan yang

dilaksanakan PKPU dalam kegiatan-kegiatannya yang telah disepakati oleh

kedua lembaga. Sedangkan PKPU sebagai pihak kedua melaksanakan program

pemberdayaan masyarakat yang disepakati oleh kedua belah pihak, memberikan

pembelajaran program pemberdayaan ekonomi dan manajemen pengelolaan dana

zakat kepada LAZIS PLN P3B JB. Selain itu PKPU juga memberikan laporan

perkembangan pelaksanaan program yang telah disepakati.

38

“LAZ PT. PLN P3B Jawa Bali dan PKPU Lakukan MoU Program Pemberdayaan

Masyarakat”, artikel diakses pada tanggal 20 April 2008 dari

Gambar 4.1

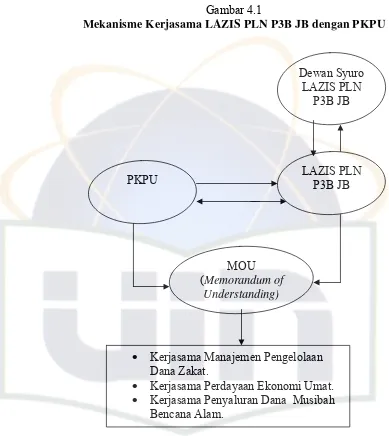

Mekanisme Kerjasama LAZIS PLN P3B JB dengan PKPU

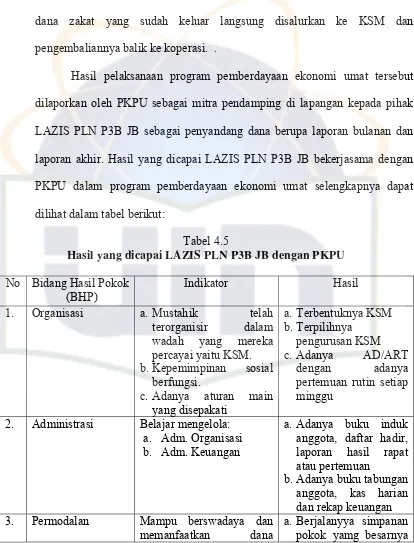

Keterangan:

1. Pihak PKPU mengajukan proposal untuk melakukan kerjasama dengan LAZIS PLN P3B Jawa Bali.

2. Pihak LAZIS PLN P3B Jawa Bali melakukan rapat dengan pengurus-pengurus LAZIS (Dewan Syuro) untuk memutuskan diterima atau tidak proposal yang diajukkan tersebut.

3. Dewan Syuro LAZIS PLN P3B menyetujui proposal yang diajukan PKPU, kemudian memberikan wewenang kepada LAZIS PLN P3B JB untuk ditindak lanjuti.