KO PR FAK

U

Oleh

DADAN GUSTIANA NIM 1111048000035

KONSENTRASI HUKUM BISNIS PROGRAM STUDI ILMU HUKUM AKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

ANALISA KASUS PT. MONAGRO

KIMIA

DALAM PUTUSAI\IMAHKAMAH AGTJNG NOMOR. 547 IBIPKTP JW2OI3 BERDASARKAI\I

}ITTKUM PERPAJAKAN

INDOIYESIA

,; SkripsiDiajukan kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Hukum (S.H)

0leh:

Dadan Gustiana

1111048000035

Pembimbing

I

H. Zoebir Laini. SH.

KONSENTRASI HT'KUM BISI\US ISLAM

PROGRAM STUDI ILMU HT]KT]M

FAKT]LTAS SYARIAH DAI\I HT]KTJM

TJIN SYARIX' HIDAYATULLAH

JAKAR'TA

telah diujikan dalarn sidang munaqasyah Fakuttas Syariatr dan Hukum

UIN

Syarif Hidayatullah Jekartapada tanggal 15 September 2015. Skripsi ini telah diterinib sebagai salatr satu syarat memperoleh gelar Sarjana Strata Satu (S-1) pada Program Studi Ilmu Hukum.l.

Ketua2.

Sekretaris(

dm)

PANITIA UJIAN

: Drs. H. Asep Syarifuddin Hidayat. S.H." M.H

NrP. I 9691 12r 199403 I00l

: Drs. Abu Tamrin" S.H.. M.Hum. NIP. 19650908 199503 1001

3.

PembimbingI

: H. Zoebirlaini. SH4.

Pembimbing II: Nur Habibi. SH.I. M.H.'

NIP.1976081720091210055.

PengujiI

: Amrizal Siagian S. Hum.. M.Si.: Fatrmi Muhammad Ahmadi. M.Si NrP. 1974 I 2132003121002

lil

15 September 2015

LEMBAR PERNYATAAI\

Dengan ini saya menyatakan bahwa:

1.

Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhisalah satu persyaratan memperoleh gelar Strata Satu

(Sl)

di UIN

SyarifHidayatullah Jakarta.

Semua sumber yang saya gunakan dalam penulisan

ini

telah sayacantumkan sesuai dengan ketentuan

yang

berlakudi

UIN

Syarif.1r

Hidayatullah Jakarta.

3.

Jika di kemudian hari terbukti hasil karya ini plagiat, maka saya bersedia menerima sanksi yangberlaku di UIN Syarif Hidayatullah Jakarta.Jakarta, I 5 Septerrber 2015

Dadan Gustiana

v

Program Studi Ilmu Hukum, Konsentrasi Hukum Bisnis, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 1425 H/2015 M. Isi :

xii

+ 84 halaman + lampiran 24 halaman.Sistem pemungutan pajak self assessment system memberi kepercayaan kepada wajib pajak, untuk menghitung, melaporkan pajak yang terutang dalam Surat Pemberitahuan (SPT), kemudian menyetor kewajiban perpajakannya. Pemberian kepercayaan yang besar kepada wajib pajak sudah sewajarnya diimbangi dengan instrumen pengawasan, untuk keperluan itu pegawai pajak/fiskus diberi kewenangan untuk melakukan pemeriksaan pajak. Apabila hasil pemeriksaan menunjukkan adanya perbedaan atau selisih, pegawai pajak/fiskus berwenang mengeluarkan Surat Ketetapan Pajak (SKP) yang berfungsi sebagai surat tagihan. Dalam praktek seringkali terjadi perbedaan perhitungan antara pegawai pajak/fiskus dengan wajib pajak, inilah salah satu sebab timbulnya sengketa pajak, diaman seperti kasus yang terjadi pada PT. MONAGRO KIMIA. Dalam hal ini PT. MONAGRO KIMIA mengajukan keberatan atas Surat Ketetapan Pajak dan keberatan ditolak, maka wajib pajak dapat mengajukan banding. Sesuai dengan pasal 36 ayat (4) Undang-Undang Pengadilan Pajak, wajib pajak diwajibkan membayar 50% (lima puluh persen) dari utang pajaknya sebagai prasayarat sebelum mengajukan permohonan banding. Persyaratan yang begitu berat dalam pengajuan banding dimaksudkan agar lembaga banding tidak dijadikan sebagai alasan penundaan pembayaran pajak. Akan tetapi apabila dilihat dari kepentingan wajib pajak ketentuan tersebut tentunya sangat memberatkan. Disini wajib pajak atau PT. MONAGRO KIMIA diberikan suatu akses untuk mencari keadilan tetapi di sisi lain ada persyaratan yang memberatkan wajib pajak dalam pemenuhan haknya.

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang Maha Melihat lagi Maha Mendengar, atas segala limpahan rahmat dan hidayah-Nya sehinga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga senantiasa tercurahkan kepada baginda Nabi Muhammad SAW.

Penyusunan skripsi ini adalah salah satu syarat untuk memperoleh gelar Sarjana Hukum (SH) pada Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam penulisan skripsi ini banyak pihak yang telah membantu baik materil maupun immateril, oleh karena itu penulis mengucapkan terima kasih kepada:

1. Dr. Asep Saepudin Jahar, MA., Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Drs H Asep Syarifuddin Hidayat SH MH., dan Drs Abu Thamrin SH M.Hum., Ketua dan Sekretaris Program Studi Ilmu Hukum.

3. H. Zoebir Laini, SH., dan Nur Habibi, SH.I, M.H., selaku dosen pembimbing skripsi yang telah banyak meluangkan waktu disela-sela kesibukan dalam memberikan nasihat, kritik dan saran untuk membangun penulis dalam penyusunan skripsi ini.

4. Dedy Nursamsi SH., M.Hum., selaku dosen penasihat akademik yang telah memberikan nasihat dan arahan selama penulis menimba ilmu.

5. Bapak dan Ibu dosen Fakultas Syariah dan Hukum yang telah ikhlas berbagi ilmu pengetahuan dan pengalamanya kepada penulis.

6. Staff Tata Usaha Universitas Islam Negeri Jakarta selaku yang telah memberi kemudahan dalam penyusunan skripsi ini.

vii

Hartanto, Syawal Ritonga, Lisanul Fikri, Nevo Amaba, Ian Nurdiansyah, Bara Muhammad, Muhammad Iqbal, Angga Ariyana terima kasih atas dukungan dan pengalaman yang telah diberikan selama kuliah di UIN Syarif Hidayatullah Jakarta.

10. Seluruh teman-teman seperjuangan Program Studi Ilmu Hukum angkatan 2011, khususnya Ilyas, Kuarnialif, Syawal, dan lain-lain, terimakasih atas segala bantuan dan dukungan yang diberikan selama ini.

11. Seluruh teman-teman seperjuangan Program Studi Ilmu Hukum angkatan 2011, terimakasih atas segala bantuan dan dukungan yang diberikan selama ini.

12. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini, yang tidak dapat penulis sebutkan satu per satu. Semoga Allah SWT memberikan berkah dan karunia-Nya serta membalas kebaikan mereka. Amin.

Demikian ini penulis ucapkan terimakasih dan mohon maaf yang sebesar-besarnya apabila terdapat kata-kata di dalam penulisan skripsi ini yang kurang berkenan bagi pihak-pihak tertentu. Semoga skripsi ini bermanfaat bagi semua pihak, khususnya bagi penulis dan umumnya bagi pembaca.

Jakarta, 15 Septembert 2015 Penulis

DAFTAR ISI

Halaman

Judul Skripsi... i

Lembar Pengesahan Pembimbing... ii

Lembar Pengesahan Panitia... iii

Lembar Pernyataan... iv

Abstrak... v

Kata Pengantar... vi

Daftar Isi... ix

Daftar Tabel... xi

Daftar Gambar... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan Masalah dan Perumusan Masalah ... 6

C. Tujuan dan Mafaat Penelitian ... 7

D. Tinjauan Terdahulu ... 7

E. Kerangka Teoritis... 8

F. Kerangka Konseptual ... 12

G. Metode Penelitian... 13

H. Sistematika Penulisan ... 17

BAB II KEDUDUKAN PAJAK PENGHASILAN ORANG PRIBADI DALAM PAJAK DI INDONESIA A. Tinjauan Umum Perpajakan 1. Definisi Pajak ... 19

2. Asas Pemungutan Pajak ... 21

3. Dasar Hukum Pemungutan Pajak... 22

4. Pengadilan Pajak ... 23

5. Ketetapan Pajak dan Surat Pemberitahuan Pajak Tahunan.... 24

B. Pajak Penghasilan Pasal 21 1. Pembayaran Pajak Melalui Potongan Pihak Lain ... 27

2. Dasar Hukum Pajak Penghasilan ... 28

C. Hak serta Kewajiban 1. Wajib Pajak ... 29

A. Posisi Kasus ... 41

B. Putusan Hakim Pengadilan Pajak Nomor Put 38985 / PP / M.IV / 10 / 2012... 44

C. Putusan Mahkamah Agung Nomor 547/B/PK/PJK/2013 ... 48

BAB IV ANALISA PPh 21 PADA KASUS SENGKETA PAJAK PT. MONAGRO KIMIA A. Kewajiban Pembayar PPh 21 Pegawai Outsorcing PT. MONAGRO KIMIA Dalam Kasus Sengketa Pajak ... 59

B. Penyelesaian Kasus Putusan MA. Nomor. 574/BPJK/2013 ... 66

BAB V PENUTUP A. Kesimpulan ... 74

B. Saran... 75

DAFTAR PUSTAKA... 78

DAFTAR TABEL

[image:10.595.113.511.112.446.2]Halaman

Tabel 1.1... 42

Tabel 1.2... 42

Tabel 1.3... 50

Tabel 1.4... 51

Tabel 1.5... 53

Tabel 1.6... 59

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Didalam sektor ekonomi, kebijakan diantaranya diarahkan untuk

mengembangkan sistem ekonomi kerakyatan, mengupayakan kehidupan yang

layak, mengembangkan perekonomian yang berorientasi global dan

menyehatkan Anggaran Pendapatan dan Belanja Negara (APBN) melalui

meningkatn disiplin anggaran, pengurangan subsidi dan pinjaman luar negeri

secara betahap, peningkatan penerimaan pajak progresif yang adil dan jujur,

serta penghematan pengeluaran.1

Pajak telah menjadi komponen penting dalam penerimaan negara

bahkan sejak sebelum Indonesia merdeka. Pada jaman kolonial pungutan

pajak semata-mata dimaksudkan untuk memenuhi kepentingan pemerintahan

jajahan, misalnya pada jaman tanam paksa, pajak dipungut dalam bentuk

penyerahan tanah desa untuk ditanami tanaman ekspor yang dibutuhkan

sekurang-kurangnya dua puluh persen dari tanah desa. Kepala desa

bertanggung jawab untuk mengerahkan petani dalam melaksanakan

kewajiban tersebut bahkan ada pula yang diminta menyerahkan seperlima

hasil panennya kepada pemerintah sebagai pajak natural.

Dalam kemerdekaan pungutan pajak dijiwai oleh pancasila dan

Undang-undang Dasar tahun 1945 yang merupakan perwujudan kewajiban

1

serta partisipasi anggota masayarakat dalam pembiayaan negara dan

pembangunan nasional untuk mencapai keadilan sosial dan kemakmuran

yang merata, baik materil maupun spiritual.2

Dalam pembangunan nasional, penerimaan negara menjadi komponen

yang sangat penting dan menentukan keberhasilan pembangunan yang

dilaksnakan. Sejak tahun 1974 sebagian besar pendapatan negara Indonesia

besumber dari sektor minyak bumi dan gas alam.3 Namun, mengingat sifat

dari sumber daya alam tersebut yang tidak dapat diperbarui, dan minyak bumi

dan gas alam yang tidak menentu, maka sebaiknya pemerintah mengubah

strategi dengan menjadikan pajak sebagai sumber pendapatan negara yang

utama.

Dalam pembiayaan negara, pajak memegang peranan yang sangat

penting. Sebagian besar penerimaan negara berasal dari penerimaan pajak

dalam negeri, yang bersumber dari Pajak Penghasilan, Pajak Pertambahan

Nilai, Pajak Bumi dan Bangunan, Pajak Ekspor dan pajak lainnya. Sampai

tahun 1967, sistem yang dipakai adalah sistem official assessment. Namun dalam perkembangannya sistem tersebut ternyata tidak sesuai lagi dengan

tingkat sosial ekonomi masyarakat Indonesia, baik dari segi

kegotong-royongan nasional maupun dari laju pembangunan nasional.

2

Abdul Jabar Yousoef, Kunci Surveyor Membidik Perkembangan Industri Domestik Meningkatkan Penerimaan Pajak dan Royalti Cetakan Pertama, (Bandung : Elex Kompas Gremedia, 2013), h 3

3

3

Untuk meningkatkan pendapatan negara dari sektor pajak sekaligus

meningkatkan peran aktif wajib pajak, maka pada tahun 1983 pemerintah

menciptakan sistem perpajakan yang baru dengan dikeluarkannya beberapa

peraturan perundang-undangan di bidang perpajakan, yaitu Undang-Undang

Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang Nomor & tahun 1983 tentang Pajak Penghasilan,

Undang-undang nomor 8 tahun 1983 tentang Pajak Pertambahan Nilai Barang dan

Jasa dan Pajak Penjualan atas Barang Mewah, Undang-Undang nomor 12

tahun 1985 tentang Pajak Bumi dan Bangunan, dan Undang-Undang nomor

13 tahun 1985 tentang Bea Materai.

Adapun ciri dan corak sistem pemungutan pajak tersebut adalah :4

1. Pemungutan pajak merupakan perwujudan dari penganbdian dan peran

serta wajib pajak untuk secara langsung dan bersama-sama melaksanakan

kewajiban perpajakan yang diperlukan untuk pembiayaan dan

pembangunan nasional.

2. Tanggung jawab atas kewajiban pelaksaaan pemungutan pajak sebagai

pencerminan kewajiban di bidang perpajakan berada pada anggota

masyarakat wajib pajak sendiri, pemerintah dalam hal ini parat pajak

sesuai dengan fungsinya berkewajiban melakukan pembinaan, pelayanan

dan pengawasan terhadap pemenuhan kewajiban perpajakan berdasarkan

ketentuan yang telah digariskan dalam peraturan perundang-undangan

perpajakan,

4

3. Anggota masyarakat wajib pajak diberi kepercayaan untuk dapat

melaksanakan kegotongroyongan nasional melalui sistem menghitung,

memperhitungkan, membayar dan melaporkan sendiri pajak yang terutang

(self assessment).

Dimana sehingga melalui sistem ini dalam perpajakan diharapkan dapat

dilaksanakan dengan lebih rapi, terkendali, sederhana, dan mudah untuk

dipahami oleh anggota masyarakat wajib pajak.

Pajak penghasilan 21 merupakan salah satu pajak langsung yang

dipungut pemerintah pusat atau merupakan pajak negara yang berasal dari

pendapatan rakyat. Dari berbagai jenis pajak penghasilan yang ada, Pajak

Penghasilan (PPh) Pasal 21 merupakan salah satu pajak yang memberikan

masukan sangat besar bagi negara. Kebijakan pemerintah dalam mengatur

Pajak Penghasilan (PPh) Pasal 21 antara lain dengan dikeluarkannya

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 6 Tahun 2009. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 36 Tahun 2008. Sebagaimana tentang petunjuk pelaksanaan

pemotongan, penyetoran dan pelaporan PPh Pasal 21 sehubungan dengan

pekerjaan jasa dan kegiatan orang pribadi.

Peran sistem administrasi pajak sangat penting karena hasil dari

analisis digunakan oleh berbagai pihak baik intern maupun ekstern

5

diketahui bagaimana sebenarnya, khususnya dalam hal ini Pajak Penghasilan

Pasal 21.

Namun dalam kenyatan selama ini, sebagian kebijakan pemerintah

ternyata masih kurang dipahami dan belum dapat dilakukan sepenuhnya oleh

masyarakat. Masih banyak wajib pajak yang kebingungan dalam pembayaran

terhadap pajak yang terutang serta pengisian terhadap sarana pembayaran

pajak. Wajib pajak sering datang ke Kantor Pelayanan Pajak tempat wajib

pajak terdaftar untuk melakukan pembayaran pajak Saat penyampaian

pelaporan pembayaran terhadap pajak terutang pajak penghasilan terjadi

perselisihan antara wajib pajak dengan pihak pemotong pajak serta dalam

pengadministrasian masih kurang memperhatikan sistem perpajakan yang

baru.

Oleh karena itu, penulis mencoba menganalisis kasus yang berkaitan

dengan sengketa pajak di Indonesia, yaitu kasus pajak kurang bayar PPh 21

PT. MONAGRO KIMIA. Pada Putusan MA Nomor 547/B/PK/PJK/2013, PT.

MONAGRO KIMIA adalah sebuah perusahaan yang bergerak dalam bidang

pupuk dan pangan ternak, dalam kegiatan usahanya tersebut mengalami

kekurangan pembayaran pajak pada tahun 2006.

Menurut pendapat Mahkamah Agung terdapat cukup alasan untuk

mengabulkan permohonan dari Pemohon Peninjauan Kembali PT.

MONAGRO KIMIA tersebut dan membatalkan sementara Putusan

Pengadilan Pajak tertanggal 25 Juni 2012 Nomor Putusan : 38985 / PP / M.IV

2009 tentang Ketentuan Umum Perpajakan, dimana pembetulan STP

mengakibatkan utang pajak menjadi lebih besar, terhadap wajib pajak dikenai

sanksi administrasi berupa bunga sebesar 2% (dua persen) perbulan atas

jumlah pajak yang kurang dibayar, dihitung sejak jatuh tempo pembayaran

sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1

(satu) bulan. Dalam putusan MA Nomor 547 / B / PK / PJK / 2013 terdapat

permasalahan yang muncul yaitu putusan MA menguatkan putusan dari

Pengadilan Pajak bahwasanya penetapan pajak kurang bayar PPh 21 PT.

MONAGRO KIMIA adanya indikasi kekurangan bayar PPh 21 pada tahun

2006.

B. Pembatasan Masalah dan Perumusan Masalah 1. Pembatasan Masalah

Agar masalah yang akan penulis bahas tidak terlalu meluas sehingga dapat

mengakibatkan ketidak jelasan maka penulis membuat pembatasan

masalah yakni, membahas tentang praktik dalam perpajakan sebagai upaya

penerimaan pendapatan negara.

2. Perumusan Masalah

a. Siapa yang berkewajiban untuk membayar pajak Pajak Penghasilan

Pasal 21 Pegawai jika perusahaan menggunakan pegawai dari

perusahaanoutsourcing?

b. Bagaimana penyelesaian kasus Putusan MA. Nomor. 574 / B / PK /

7

C. Tujuan dan Mafaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui penerapan sistem pembayaran pajak dalam

masyarakat, khususnya masyarakat wajib pajak penghasilan orang

pribadi dalam negeri sesuai dengan PPh 21 apabila perusahaan

menggunakan jasa pegawai darioutsourcing.

b. Untuk mengetahui faktor-faktor yang mempengaruhi penerapan

sistem pembayaran pajak dalam pajak penghasilan orang pribadi

dalam negeri.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan baik secara

teoritis maupun praktisi, sebagai berikut

Secara Akdemisi : Secara teori penelitian ini dapat memperkaya khasanah ilmu pengetahuan dalam Hukum Bisnis, agar penelitian ini dapat

menjadi tambahan referensi dan peningkatan wawasan akademi para

akademisi di bidang hukum, terutama berhubungan dengan pajak serta

mengingat peraturan perpajakan senantiasa yang mengalami perubahan

dari waktu ke waktu seiring dengan perubahan masayarakatnya.

Secara Praktisi: memberikan informasi bagi masyarakat luas mengenai tentang bagaimana sistem tersebut untuk membawa ke arah tax minded dan tax dicipline sehingga masyarakat menjadi penggerak pembangunan yang dapat di andalkan.

Review kajian terdahulu ini akan memaparkan beberapa penelitian yang sudah dilakukan, baik yang berupa skripsi, tesis, ataupun

penelitian-penelitian lainnya. Sebagai bahan pertimbangan dalam penelitian-penelitian ini, penulis

akan menyertakan beberapa hasil penelitian terdahulu sebagai perbandingan

tinjauan kajian materi yang akan dibahas, sebagai berikut:

Penelitian yang dilakukan oleh Ilham Taruna Bakti dari Universitas

Islam Negeri Syarif Hidayatullah Jakarta, tahun 2011, yang berjudul

“Pengaruh Penerapan Sistem Self Assesment terhadap Optimalisasi Penerimaan PPh Pasal 21 (Studi Kasus pada KPP Pratama Jakarta Timur)”

Penelitian tersebut menjelaskan secara mendasar tentang pengaruh sistem self assementdalam masyarakat di utamakan adalah wajib pajak badan.

Buku dari Eceng, dkk. Yang berjudul “Etika Bisnis dalam

Perpajakan” penerbit Elex Jakarta tahun 2011. Pada buku tersebut diuraikan

bagaimana pendoman sistem pemungutan pajak, etika wajib pajak, serta teori

– teori dasar mengenai perpajakan. Sebagai perbandingan dan untuk

membedakan, secara khusus pada skripsi ini penulis menguraikan perihal

bagaimana kedudukan atau status hukum yang sebenarnya mengenai kasus

sengketa perpajakan.

E. Kerangka Teoritis

Kerangka teoritis adalah kerangka pemikiran yang menghubungkan

variable pemikiran yang satu dengan yang lain berdasarkan teori-teori yang

berkaitan dengan permasalahan yang di teliti dalam skripsi. Teori-teori ini

9

definisi yang di ambil dari asumsi beberapa ahli, dengan demikian tidak

menimbulkan keraguan dalam penulisan yang berhubungan dengan penulisan

skripsi ini.

Pajak adalah iuran wajib rakyat kepada kas negara berdasarkan

undang-undang sehingga dapat dipaksakan dengan tidak mendapat balas jasa

secara langsung. Pajak dipungut penguasa berdasarkan norma-norma hukum

untuk menutup biaya produksi barang-barang dan jasa kolektif untuk

mencapai kesejahteraan umum negara.5 Selain definisi diatas, terdapat pula

definisi lainnya yang dikemukakan oleh :

A. Adriani, menurutnya pajak adalah iuran masyarakat kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat

prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara

untuk menyelenggarakan pemerintahan.6

Rochmat Soemitro, pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian

dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan

5

Wirawan B. Ilyas dan Rudy Suhartono, Hukum Pajak Material 1 Seri Pajak Penghasilan,Cetakan Pertama. (Jakarta : Salemba Humanika, 2011), h. 2.

6

dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan

surplusnya digunakan untuk public saving yang merupakan sumber utama

untuk membiayaipublic investment.7

Dimana sejak abad ke 18 muncul berbagai teori guna memberi

dasar-menyatakan keadilan (justification) kepada hak negara untuk memungut pajak dari rakyatnya. Adapun teori-teori tersebut adalah :

1. Teori Asuransi

Dalam teori ini mengatakan bahwa pajak diibaratkan sebagai

suatu premi asuransi yang harus dibayar oleh setiap orang karena

mendapatkan perlindungan atas hak-haknya dari pemerintah. Teori ini

tidak sesuai dengan kenyataan, dan juga tidak sesuai dengan sifat-sifat

pajak. Kelemahan dari teori ini adalah bahwa premi yang dibayarkan

oleh wajib pajak adalah sebagai imbalan dari perlindungan yang

diberikan kepadannya yang sebenarnya beretentangan dengan sifat

pajak. Justru dalam pajak, wajib pajak tidak langsung menenerima

suatu imbalan yang secarang langsung.

2. Teori Daya Pikul

Menurut teori ini setiap orang wajib membayar pajak sesuai

dengan daya pikul masing-masing. Menurut Prof. De Langen, daya

pikul adalah kekuatan seseorang untuk memeikul suatu beban dari apa

yang tersisa, setelah seluruh penghasilannya dikurangi dengan

7

11

pegeluaran-pengeluaran yang mutlak untuk kehidupan primer diri

sendiri beserta keluarganya.

3. Teori Kepentingan

Menurut W.H. Van Den Berghe (1837-1902) negara

adalahgroepsverband( organisasi dari golongan ), yaitu hak negara memungut pajak adalah atas dasar ajaran hak mutlak negara untuk

memajaki penduduknya, teori ini mengukur besarnya pajak sesuai

dengan besarnya kepentingan wajib pajak yang dilindungi. Jadi lebih

besar kepentingan yang dilindungi, maka besar pajak yang harus di

bayar.8

4. Teori Daya Beli

Mr.A. J. Caren Stuart Menurut teori ini pajak diibaratkan

sebagai pompa yang menyedot daya beli seseorang atau anggota

masyarakat, yang kemudian dikembalikan lagi kepada masyarakat. Jadi

sebenarnya uang yang berasal dari rakyat kembali lagi kepada rakyat

melalui saluran lain. Pajak pada hakikatnya tidak merugikan takyat.

Oleh sebab itu maka pemungutan pajak dapat dibenarkan.9

5. Teori Kewajiban Pajak Mutlak

Teori ini didasarkan pada Teori Organ(Orgaan Theorie) Otto von Gierke(1841-1921) yang mengatakan bahwa negara itu merupakan

8

Thomas Sumarsan, Perpajakan Indonesia Pendoman Perpajakan Yang lengkap Berdasarkan Undang-Undang Terbaru, (Jakarta: Indeks, 2010), h. 11.

9

satu keatuan, yang didalamnya setiap warga negara terkait di dalamnya.

Lembaga selaku organ mempunyai kekuasaan terhadap anggota

masyarakat yang mutlak, dan sebaikya anggota masyarakat mempunyai

kewajiban mutlak, antara lain pajak yang tidak dapat ditawarkan lagi.

Berdasarkan pemikiran demikian, maka pungutan pajak walaupun

membebani individu hal tersebut dapat dibenarkan.10

6. Teori Pembenanan Pajak Menurut Pancasila

Pancasila mengandung sifat kekeluargaan dan gotong royong.

Pajak adalah salah satu bentuk gotong royong yang di dalamnya

mengandung sifat kekeluargaan. Pembayaran pajak dalam rangka

pemikiran ini merupakan suatu yang tidak sukar diberikan

pembenarannya. Pajak merupakan pengorbanan bersama untuk

kepentingan bersama tanpa mendapatkan imbalan.11

F. Kerangka Konseptual

a. Pajak; Adalah perikatan yang timbul karena Undang-undang yang mewajibkan seseorang yang memenuhi syarat yang di tentukan

Undang-undang (TATBESTAND) untuk membayar sejumlah uang kepada kas Negara yang dapat di paksakan, tanpa mendapatkan suatu imbalan yang

secara langsung dapat ditunjuk, yang digunakan untuk membiayai

pengeluaran-pengeluaran negara rutin dan pembangunan dan yang di

10

Jimly Asshiddiqie, Pokok-Pokok Hukum Tata Negara Indonesia Pasca Reformasi, (Jakarta : BIP, 2007), h. 13.

11

13

gunakan sebagai alat pendorong, penghambat, pencegah, untuk mencapai

tujuan yang ada di luar bidang keuangan.12

b. Wajib Pajak; Adalah orang pribadi yang menurut peraturan perundang-undangan perpajakan di tentukan untuk melakukan kewajiban

perpajakan, termasuk pungutan pajak atau pemotongan pajak tertentu.13

c. Badan; Adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha yang meliputi perseroan lainya,

badan usaha milik Negara atau daerah dengan nama dan dalam bentuk

apapun, Firma, Kongsi, Koprasi, Dana Pensiun, Persekutuan,

Perkumpulan, Yayasan, Organisasi Masa, Organisasi Sosial Politik, atau

Organisai yang sejenis, Lembaga, bentuk usaha tetap dan bentuk badan

lainya.14

G. Metode Penelitian

1. Jenis dan sifat penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah

penelitian hukum normatif. Penelitian hukum normatif adalah penelitian

hukum kepustakaan. Penelitian hukum normatif didefinisikan sebagai

penelitian yang mengacu kepada norma-norma hukum yang terdapat

dalam peraturan perundang-undangan dan putusan pengadilan. Disebut

12

Bohari, Pengantar Hukum Pajak, Cetakan Pertama, (Jakarta : PT Raja Gravindo Persada, 2004),h. 26.

13

Mardiasmo,Pepajakan Edisi Revisi 2011,Cetakan Keempat,h. 5 14

juga penelitian hukum doktrinal yaitu penelitian hukum yang

mempergunakan data sekunder.15Alat pengumpulan data dalam penelitian

ini adalah melalui penelitian kepustakaan (library research) untuk mendapatkan konsepsi teori atau doktrin, pendapat atau pemikiran

konseptual dan penelitian terdahulu yang berhubungan dengan objek

telaah penelitian ini yang dapat berupa peraturan perundang-undangan dan

karya ilmiah lainnya.16

2. Pendekatan Masalah

Dalam kaitannya dengan penelitian yuridis normatif, akan digunakan

beberapa pendekatan, yaitu:17

a. Pendekatan Kasus (case approach)

Pendekatan Kasus (case approach) adalah pendekatan yang dilakukan

dengan cara menelaah suatu kasus yang telah menjadi putusan

pengadilan berkekuatan hukum tetap, dalam hal ini Putusan

Mahkamah Agung No. 547 / B / PK / PJK / 2013. Dalam

menggunakan pendekatan kasus yang perlu dipahami oleh peneliti

adalahratio deciendi, yaitu alasan-alasan hukum yang digunakan oleh

hakim untuk sampai pada putusannya.18

b. Pendekatan Perundang-undangan (statute approach)

15

Soerjono Soekanto,Pengantar Penelitian Hukum, (Jakarta: UI-Press, 2010), h. 43.

16

Peter Mahmud Marzuki , Metodologi Penelitian Hukum, Cetakan Ketujuh, (Jakarta, Kencana, 2011), h. 57

17 Johnny Ibrahim, Teori, Metode dan Penelitian Hukum Normatif, (Malang: Bayumedia Publising, 2007), h.300

15

Pendekatan Perundang-undangan (statute approach) adalah suatu

pendekatan yang dilakukan terhadap berbagai aturan hukum yang

berkaitan dengan perpajakan dan sengketa pajak seperti

Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara

Perpajakan, Undang-Undang No. 14 Tahu 2002 tentang Peradilan

Pajak, Undang-undang N. 36 Tahun 2008 tentang Pajak Penghasilan,

dan Undang-Undang No. 19 Tahun 2000 tentang Penagihan Pajak

Dengan Surat Paksa.

c. Pendekatan Konsep (conceptual approach)

Pendekatan Konsep (conceptual approach) digunakan untuk memahami konsep-konsep tentang : pengertian pajak, pengertian PPh

21, penhitungan pajak. Dengan didapatkan konsep yang jelas maka

diharapkan penormaan dalam aturan hukum ke depan tidak lagi terjadi

pemahaman yang ambigu.

3. Sumber Data

Data yang dipakai dalam penelitian ini adalah data sekunder yaitu

data yang tidak diperoleh dari sumber pertama yang bisa diperoleh dari

dokumen-dokumen resmi, buku-buku, hasil penelitian, laporan, buku

harian, surat kabar, makalah, dan lain sebagainya. Data sekunder dalam

penelitian ini dapat dibagi atas 3 kelompok besar, yaitu :

a. Bahan hukum primer yang penulis peroleh dari beberapa peraturan

b. Bahan hukum sekunder diperoleh penulis dari buku-buku terkait

pembahasan hukum dan perpajakan, keterangan, kajian, analisis

tentang hukum positif seperti skripsi, makalah seminar,dll.

c. Bahan hukum tertier yang dipergunakan penulis sebagai bahan yang

mendukung, memberi penjelasan bagi bahan hukum sekunder seperti

Kamus Besar Indonesia, Kamus Bahasa Inggris, dan Kamus Hukum.

4. Teknik Pengumpulan Data dan Analisis Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah melalui penelitian kepustakaan (library research) yakni upaya

untuk memperoleh data dari penelusuran berbagai sumber bacaan seperti

buku-buku yang berkaitan dengan perpajakan literatur kepustakaan,

peraturan perundang-undangan, negara, pendapat sarjana, surat kabar,

artikel, kamus dan juga berita yang penulis peroleh dari internet. yang

relevan dengan penelitian ini.

Metode yang digunakan dalam menganalisis data-data yang

terkumpul adalah analisis kualitatif. Maksud dari penggunaan metode

tersebut adalah memberikan gambaran terhadap permasalahan yang ada

dengan berdasarkan pendekatan yuridis normatif.

5. Metode Penulisan

Dalam penyusunan penelitian ini penulis menggunakan metode

penulisan sesuai dengan sistematika penulisan yang ada pada Buku

Pedoman Penulisan Skripsi, Fakultas Syari’ah dan Hukum, UIN Syarif

17

H. Sistematika Penulisan

Untuk memberikan gambaran secara menyeluruh tentang isi skripsi,

maka penulis memberikan sistematikanya secara garis besar, sebagai berikut :

Bagian awal skripsi : sampul, lembar berlogo, halaman judul, persetujuan

pembimbing, pengesahan kelulusan, pernyataan, motto dan persembahan,

prakata, Abstract, daftar isi, serta daftar lampiran. Bagian isi skripsi terdiri atas :

BAB I Pendahuluan

Dalam bab ini diuraikan suatu gambaran yang memberikan

informasi yang sifatnya umum serta menyeluruh dan sistematis,

yang terdiri dari latar belakang masalah, perumusan, maksud serta

tujuan dan kegunaan dari penelitian ini.

BAB II Tinjauan Umum

Dalam bab ini di uraikan tentang teori-teori yang menjadi

landasan pembahasan bab-bab selanjutnya, yang dibagi menjadi

dua bagian, bagian pertama adalah dasar-dasar tentang perpajakan

yang terdiri dari definisi pajak, dasar hukum pemungutan pajak,

asas-asas dari pemungutan pajak tersebut, pengelompokan pajak,

fungsi pajak, timbul serta hapusnya pajak, dan lain-lain.

Bagian kedua tentang kedudukan pajak penghasilan dalam

perpajakan di Indonesia yang terdiri dari dasar hukum pajak

penghasilan, penggolongan dan asas perpajakan dalam

BAB III Kedudukan Pajak Penghasilan Orang Pribadi Dalam Pajak di Indonesia

Dalam bab ini di uraikan isi tentang bagaimana sistem pajak

penghasilan orang pribadi dalam negeri yang dikaitkan dengan

peraturan perundang-undangan yang relevan, yang terdiri dari hak

serta kewajiban pajak penghasilan orang pribadi dalam negeri,

wewenang dan kewajiban aparat pajak dan penghasilan orang

pribadi.

BAB IV Analisa Kasus Sengketa Pajak PT. MONAGRO KIMIA Putusan MA Nomor. 574/BPJK/2013

Dalam bab ini berisi pembahasan dan analisa data yang berusaha

dikumpulkan untuk mengkaji secara ilmiah terhadap data yang

telah dikumpul selama penelitian dilakukan, di mana pada bab ini

ditelaah dan dianalisa mengenai posisi kasus PT. MONAGRO

KIMIA analisis putusan Mahkamah Agung, dan analisis

faktor-faktor dari Putusan Mahakamah Agung Nomor.

574/BPJK/2013 BAB V Penutup

Dalam bab ini akan di uraikan kesimpulan sebagai hasil akhir dari

Berisi kesimpulan dan saran bagian akhir skripsi, berisi daftar

19

BAB II

KEDUDUKAN PAJAK PENGHASILAN ORANG PRIBADI DALAM PAJAK DI INDONESIA

A Tinjuan Umum Perpajakan 1. Definisi Pajak

Melalui definisi pajak, dapat diketahui gambaran umum tentang pajak dan

unsur-unsur yang terdapat didalamnya, sehingga dengan adanya definisi tentang

pajak setidaknya akan diperoleh pemahaman awal tentang pajak itu sendiri.

Terdapat beberapa definisi pajak yang dikemukakan oleh para sarjan diantaranya

yang dikemukakan oleh Rochmat Soemitro, ialah “Pajak adalah peralihan

kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran

rutin dan “surlpus”-nya digunakan untuk public saving yang merupakan sumber

utama untuk membiayai public ivestement.”1

S. I. Djajadiningrat mendefinisikan bahwa pajak sebagai suatu kewajiban

menyerahkan sebagian daripada kekayaan ke kas negara disebabkan suatu

keadaan, kejadian dan perbuatan yang memberi kedudukan tertentu, tetapi bukan

sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat

dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk

memelihara kesejahteraan umum.

1

Leroy Beaulieu mengatakan bahwadalam bukunya yang berjudul “Traite

de la Science des Finances”, (1906) berbunyi :“L' impot et la contribution, soit

directe dissimulee, que la puissance publique exige des habitans ou des bies pur

sebvenir aux depenses du gouverment.”, (“Pajakadalah bantuan baik secara

langsung maupun tidak langsung, dalam hal ini dipaksakan oleh kekuasaan

publik dari penduduk atau dari barang untuk menutupi biaya pembelanjaan

pemerintah.”)2

Dalam definisi pajak yang dikemukakan oleh para ahli tersebut lima

unsur pajak, yaitu :

a. Suatu pemungutan yang dapat dipaksakan karena wewenang yang dimiliki pemerintah.

b. Harus berdasarkan norma-norma atau undang-undang.

c. Merupakan iuran rakyat kepada pemerintah secara insidentil atau periodik.

Yang dimaksud dengan rakyat adalah perorangan maupun badan.

d. Prestasi pemerinah diberikan secara umum dan sulit untuk ditunjukan.

e. Untuk membiayai pengeluaran negara.3

Dari kelima unsur yang harus dipenuhi dalam pengertian pajak, dan

sesuai dengan perumusan serta fungsi dalam mencapai sasaran di bidang sosial

ekonomi. B. Boediono. Mendefinisikan pajak sebagai berikut, Pajak adalah iuran

rakyat kepada negara, bersarkan undang-undang yang dapat dipaksakan dengan

2

Siti Resmi,Perpajakan Teori dan Kasus Edisi 8,Buku 1, h. 1. 3

21

imbalan yang diberikan secara langsung (umum) oleh pemerintah, gunanya untuk

membiayai kebutuhan pemerintah, dalam rangka penyelenggaraan pemerintahan

negara dan dapat digunakan sebagai sarana untuk mengatur di bidang sosial

ekonomi.4

Dari definisi di atas, maka definisi yang lebih tepat dalam

menggambarkan pajak adalah yang dikemukakan Rochmat Soemitro, dan

Boediono Karena telah memenui unsur-unsur pajak dan menegaskan bahwa

pajak memiliki fungi mengatur (regulerend), sementara definisi lainnya lebih mentitik beratkan pajak pada fungsi pembiayaan (bugedtair), dan seolah-olah

pajak tersebut tidak akan kembali kepada masyarakat.

2. Asas Pemungutan Pajak

Pada abad ke 18, Adam Smith (1723-1790) dalam bukunya An Inquiry into the nature adn Cause of Wealth of Nations menyebutkan asas-asas

pemungutan pajak yang di sebut “The Four Maxim’s”, yang terdiri dari :

a. AsasEquality(asas keseimbangan dengan kemampuan atau asas keadilan): Pemungutan pajak yang dilakukan oleh negara harus sesuai

dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh

bertindak diskriminatif terhadap wajib pajak. Dalam keadaan yang sama

para wajib pajak harus dikenakan pajak yang sama pula, yang dilakukan

4

seimbang dengan kemampuannya yaitu seimbang dengan penghasilan

yang dinikmatina masing-masing dibawah perlindungan pemerintah.

b. Asas Certainty(asas kepastian hukum): Semua pungutan pajak harus berdasarkan Undang - undang, sehingga bagi yang melanggar akan

dapat dikenai sanksi hukum, mulai dari subjeknya, besarnya pajak

dibayar, dan juga ketentuan mengenai waktu pembayarannya.

c. AsasConvinience of Payment(asas pemungutan pajak yang tepat waktu atau asas kesenangan): Pajak harus dipungut pada saat yang tepat

bagi wajib pajak, misalnya disaat wajib pajak baru menerima

penghasilannya atau disaat wajib pajak menerima hadiah.

d. AsasEffeciency(asas efesien atau asas ekonomis): Biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya

pemungutan pajak melebihi dari hasil pemasukan pajaknya.5

3. Dasar Hukum Pemungutan Pajak

Dasar hukum pemungutan pajak terdapat dalam pasal 23 ayat (2)

Undang-undang dasar tahun 1945, yang berbunyi “Segala pajak untuk keperluan

negara berdasarkan Undang-Undang”. Selanjutnya dalam pasal 23 A Perubahan

Ketiga Undang-Undang Dasar Republik Indonesia tahun 1945 bahwa pajak dan

pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan

5

23

undang-undang. Dengan mengacu pada pasal tersebut, maka setiap pemungutan

pajak harus berdasarkan undang-undang, tidak boleh berdasarkan pada ketentuan

yang tingkatannya lebih rendah dari undang-undang.6

Selain pasal 23 ayat (2) UUD tahun 1945 dan pasal 23 A perubahan ke

tiga UUD Republik Indonesia tahun 1945, masih ada dua ketentuan yang harus

diperhatikan untuk sahnya pemungutan pajak, yakni : Pasal 16 ICW (Indische Comptabilities Wet) menentukan bahwa penambahan atau pengurangan pajak

tidak mungkin berlaku sebelum hasil penambahan atau hasil perubahan

undang-undang pajak tersebut dimasukkan ke dalam APBN pada tahun yang

bersangkutan. Sementara itu, didalam pasal 17 ICW (Indische Comptabilities Wet) ditentukan bahwa sesuai penghapusan dan penganturan pajak harus dilakukan sesuai dengan undang-undang. Pemberlakuan

mendasarkan pada pasal II aturan perlihan dari Undang-Undang Dasar 1945.7

4. Pengadilan Pajak

Pengertian pengadilan pajak adalah badan peradilan yang melaksanakan

Kekuasaan kehakiman di Indonesia bagi wajib pajak atau penanggung pajak

yang mencari keadilan terhadap sengketa pajak. Dimana yang dimaksud sengketa

pajak adalah sengketa yang timbul dibidang perpajakan antara wajib pajak

dengan pejabat yang berwenang sebagai akibat dikeluarkannya keputusan yang

6

Maria Farida Indrianti S,Ilmu Perundang-undangan 1,(Jakarta : Kansius, 2010), h. 4 7

Muhammad Rusjdi, KUP (Ketentuan Umum dan Tatacara Perpajakan) Edisi Keempat,

dapat diajukan Banding atau Gugatan kepada Pengadilan pajak. Itu termasuk

gugatan atas pelaksanaan penagihan berdasarkan undang-undang penagihan

dengan surat paksa.

Pengadilan pajak dibentuk berdasarkan Undang-Undang Nomor 14

Tahun 2002 tentang Pengadilan Pajak. Susunan Pengadilan Pajak terdiri atas:

Pimpinan, Hakim Anggota, Sekretaris, dan Panitera. Pimpinan Pengadilan Pajak

sendiri terdiri dari seorang Ketua dan sebanyak-banyaknya 5 orang Wakil Ketua.

Saat ini Sekretaris merangkap tugas Kepaniteraan sebagai Panitera. Pembinaan

serta pengawasan umum terhadap Hakim Pengadilan Pajak dilakukan oleh

Mahkamah Agung. Sedangkan pembinaan organisasi, administrasi, dan

keuangan ditanggulangi oleh Kementerian Keuangan.8 Selain itu, ada

Undang-Undang Nomor 16 tahun 2009 tentang Peradilan Tata Usaha Negara, secara tegas

dinyatakan bahwa putusan Pengadilan Pajak merupakan putusan pengadilan

khusus di lingkungan Peradilan Tata Usaha Negara.9

5. Ketetapan Pajak

Prinsip self-assessment dalam pemenuhan kewajiban perpajakan adalah bahwa Wajib Pajak (WP) diwajibkan untuk menghitung, memperhitungkan,

membayar sendiri, dan melaporkan pajak yang terutang sesuai ketentuan

8

Tjia Siauw Jan,Pengadilan Pajak : Upaya Kepastian Hukum dan Keadilan Bagi Wajib Pajak, Cetakan Pertama, (Bandung : Alumni 2013), h. 85.

9

25

perpajakan dengan ketentuan peraturan perundang-undangan perpajakan dalam

SPT tercantum dalam Pasal 3 ayat 1 UU KUP yang berbunyi sbb :

“Setiap WP wajib mengisi SPT dengan benar, lengkap, dan jelas, dalam bahasa

Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang

Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktur Jendral

Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang

ditetapkan.”.

Sehingga penentuan besarnya pajak yang terutang dipercayakan pada

wajib pajak sendiri melalui Surat Pemberitahuan (SPT) yang disampaikannya.

Penerbitan suatu surat ketetapan pajak hanya terbatas kepada wajib pajak tertentu

yang disebabkan oleh ketidakbenaran dalam pengisian SPT atau karena

ditemukannya data fiskal yang tidak dilaporkan oleh wajib pajak. Dimana fungsi

Ketetapan Pajak sebagai betrikut :

a. Koreksi atas jumlah pajak yang terutang menurut Surat Pemberitahuan

(STP) Wajib Pajak,

b. Sarana untuk mengenakan sanksi,

c. Sarana untuk menagih pajak,

d. Sarana untuk mengembalikan kelebihan pajak dalam hal lebih bayar,

e. Sarana untuk memberitahukan jumlah pajak yang terutang.

B Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 atau PPh 21 adalah salah satu jenis pelunasan

kerja atau bendaharawan pemerintah atau dana pensiun atau badan lain atau

penyelenggara pemerintah) yang merupakan anjuran pajak yang boleh

dikreditkan terhadap PPh yang terutang untuk tahun pajak bersangkutan, kecuali

PPh yang bersifat final.

PPh sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh

Wajib Pajak orang pribadi, pajak atas penghasilan berupa gaji, upah, honorium,

tunjangan, dan pembayaran lain (PMK No.252/PMK.03/2008).10 dengan dasar

hukum antara lain adalah :

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

No. 16 Tahun 2009.

2. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun

2008.

3. Keputusan Menteri Keuangan Republik Indonesia Nomor

541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan

Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007

tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak,

Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran,

10

27

Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan

Penundaan Pembayaran Pajak.

4. Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang

Penetapan Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai

Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak

Dikenakan Pemotongan Pajak Penghasilan.11

1. Pembayaran Pajak Melalui Potongan Pihak Lain

Pembayaran PPh terutang dilakukan oleh Wajib Pajak pada sarta

penerimaan penghasilan melalui pemotongan atau pungutan pajak oleh pihak lain

yang membayarkan penghasilan. Pihak lain yang mempunyai kewajiban

memotong PPh. Pada saat memberikan penghasilan kepada Wajib Pajak tersebut

berkedudukan sebagai pemotong pajak.

Pemotong pajak sesuai ketentuan Pasal 1 UU Nomor 16 Tahun 2009

Tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), termasuk

sebagai Wajib pajak, sehingga memepunyai hak dan kewajiban perpajakan.

Pemotongan pajak yang tidak melakukan pemotongan pajak dikenakan sanksi

adminstratif perpajakan menurut UU KUP, yaitu membayar pajak yang

seharusnya dipotong ditambah dengan sanksi administrasi perpajakan.

11

Pemotong pajak harus memberikan bukti potong sebagai pembayaran

pajak atau kredit pajak bagi Wajib Pajak yang dipotong. Pemotong pajak

mempunyai kewajiban untuk membayarkan pajak yang telah dipotong tersebut

ke kas negara melalui bank persepsi (bank yang ditunjuk menerima pembayaran

pajak). Setelah melakukan pembayaran pajak, pemotong pajak wajib melaporkan

bukti potong dan pembayaran pajak tersebut ke kantor pelayanan pajak tempat

pemotong pajak terdaftar. Bukti potong yang dipergunakan oleh Wajib Pajak

penerima penghasilan sebagai kredit pajak akan dikonfirmasi dengan pelaporan

bukti potong oleh pemotongan pajak. Pembayaran pajak selekasnya pada saat

diperolehnya penghasilan sesusai dengan asas ”pay as you earn”, yaitu bayarlah pada saat memperolah pengasilan.12

2. Dasar Hukum Pajak Penghasilan

Pajak Penghasilan diatur dalam Undang-undang Nomor 7 Tahun 1983,

yang di ubah dengan Undang-Undang Nomor 7 Tahun 1991, kemudian diubah

lagi dengan Undang-Undang Nomor 10 tahun 1994, kembali diubah dengan

Undang-Undang Nomor 17 Tahun 2000, dan terakhir di ubah Undang-Undang

Republik Indonesia Nomor 7 Tahun 1983 Tentang Pajak Penghasilan

Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-undang

12

Wirawan B. Ilyas dan Rudy Suhartono,Hukum Pajak Material 1 Seri Pajak Penghasilan,

29

Republik Indonesia Nomor 36 Tahun 2008.13 Undang-Undang Republik

Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang

- Undang Republik Indonesia Nomor 16 Tahun 2009.14

C Hak Serta Kewajiban

1. Hak dan Kewajiban Wajib Pajak

Undang-undang pajak yang berlaku di Indonesia mengatur hak dan

kewajiban wajib pajak. Keberadaan wajib pajak orang pribadi dakan negeri

adalah pendukung hak-hak dan kewajiban-kewajiban yang berhubungan denga

kedudukannya sebagai wajib pajak. Hak-hak dan keajiban-keawjiban yang

timbul tentunya tidak dapat dilepaskan dari sistem yang berlaku. Karena sistem

perpajakan yang di tetapkan di Indonesia adalah sistem self assessment

berdasarkan Undang-Undang Republik Indonesia Nomor 16 Tahun 2009

Tentang Ketentuan Umum dan Tata Cara Perpajakan, maka hak-hak dan

kewajiban-kewajiban yang timbul disesuiankan berdasrkan ketentuan tersebut.

Hak-hak yang melekat pada wajib pajak orang pribadi dalam negeri pada

dasarnya sama dengan hak-hak wajib pajak pada umumnya. Adapun hak-hak

tersebut di antaranya ialah :

13

Undang-Undang PPh dan Peraturan Pelaksanaannya. KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Direktorat Penyuluhan, Pelayanan, dan Hubungan Masyarakat. 2013 Nomor: PJ.091/PPh/UU/001/2013-00

14

a. Hak Untuk Meghitung Pajak Sendiri

Setiap wajib pajak berhak menghitung besarnya pajak ynag terutang

setiap tahunnya yang berhak dilakukan dengan mengisi Surat Pemberitahuan

(SPT). Perhintgan tersebut bersifat final kecuali apabila Kantor Pelayanan

Pajak (KPP) memiliki data dan atas data tersebut dilakukan pemeriksaan

terhadap keberatan pengisian data oleh wajib pajak.15

b. Hak Melakukan Pembetulan Surat Pemberitahuan (SPT)

Dalam menghitung besarnya pajak terutang yang dilakukan sendiri,

kesalahan mungkin saja timbul. Untuk itu berdasarkan pasal 8

Undang-undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan dan

Tata Cara Umum Perpajakan, wajib pajak berhak melakukan pembetulan

dengan menyampaikan peryataan tertulis selama Direktorat Jenderal Pajak

belum melakuka pemeriksaan atau setelah dilakukan tindakan pemeriksaan

tetapi belum dilakukan tindakan penyidikan16

c. Hak Mengajukan Permohonan Restitusi dan Memperoleh Pembayaran

Restitusi

Setiap wajib pajak yang mengajukan perhitungan kelebihan

pembayaran pajak berhak atas minta restitusi (pengembalian). Dalam pasal 17

B Undang-undang Republik Indonesia Nomor 16 Tahun 2009 tentang

Ketentuan dan Tata Cara Umum Perpajakan disebutkan bahwa apabila dalam

15

Mardiasmo,Pepajakan Edisi Revisi,Cetakan Keenam, (Yogyakarta : Andi, 2011), h. 157. 16

31

waktu 12 bulan sejak permohonan restitusi diberikan, KPP tidak memberikan

jawaban maka permohongan tersebut dikatakan terkabul. Tanggal diterimanya

permohonan restitusi yang disertakan ada STP adalah tanggal ketika STP

disampaikan. Wajib pajak yang permohongann restitusinya dikabulkan

mendapat restitusi paling lambat satu bulan setelah jangka waktu 12 bulan

tersebut berakhir dengan diterbitkannya Surat Ketetapan Pajak Lebih Bayar.

Apabila SKPLB terlambat diterbitkannya maka wajib pajak di beri imbalan

bunga sebesar 2% sebuan sejak berakhirnya jangka waktu tersebut sampai di

terbitkan SKPLB.17

d. Hak Untuk Mengajukan Keberatan

Wajib pajak dapat menilai bahwa hasil pemeriksaannya yang

dilakukan oleh aparat pajak adalah tidak benar. Berdasarkan pasal 25

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang

Ketentuan dan Tata Cara Umum Perpajakan, wajib pajak dapat mengajukan

keberatan secara tertulis atas Surat Ketetapan Pajak Kurang Bayar, Surat

Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Lebih Bayar,

Surat Ketetapan Pajak Nihil dan pemotonga atau pemungutan oleh pihak

ketiga berdasrkan ketentuan peraturan perundang-undangan perpajakan.

Berdarasarkan pasal 26 Undang-undang Republik Indonesia Nomor 16

Tahun 2009 tentang Ketentuan dan Tata Cara Umum Perpajakan, wajib pajak

17

berhak mengetahui atas jawaban setelah diajukannya keberatan paling lambat

12 bulan sejak keberatan diterima. Apabila KPP tidak memberikan

keputusan, maka keberatan dianggap dikabulkan.18

e. Hak Megajukan Permohonan Banding

Apabila wajib pajak masih tidak puas atas keputusan Direktorat

Jendral Pajak, maka berdasrkan pasal 27 Undang-Undang Republik Indonesia

Nomor 16 Tahun 2009 tentang Ketentuan dan Tata Cara Umum Perpajakan,

wajib pajak dapat mengajukan permohonan banding yang dibuat secara

tertulis dan ditujukan kepada badan peradilan pajak.

Selain memiliki hak-hak yang telah disebutkan di atas, wajib pajak

memiliki kewajiban-kewajiban yang harus di penuhi sehubungan dengan di

terapkannya sistemself assessment,.19yaitu sebagai berikut :

a. Mendaftarkan Diri Sebagai Wajib Pajak

Mendaftarkan diri sebagai wajib pajak adalah kewjiban awal bagi setiap

subjek pajak yang telah memenuhi tatbestand, seseuai dengan ketentuan

pasal 2 Undang-undang Republik Indonesia Nomor 16 Tahun 2009 tentang

Ketentuan dan Tata Cara Umum Perpajakan. Pendaftaran dilaksanakan di

KPP di tempat wajib pajak berdomisili, atau bertempat tinggal bagi wajib

pajak orang pribadi. Mereka yang dikecualikan dari keawjiban untuk

mendaftarkan diri adalah :

18

B. Boediono,Perpajakan Indonesia Cetakan I, h. 97. 19

33

1) Yang tidak mempunyai penghasilan lain selain penghasilan sehubungan

dengan pekerjaan atau jabatan dari satu pemberi kerja,

2) Yang mempunyai penghasilan neto tidak melebihi Penghasilan Tidak

Kena Pajak (PTKP),

3) Wanita kawin (bersuami), meskipun wanita tersebut memiliki

penghasilan sendiri, kecuali dalam perkawinannya di ikat dengan suatu

perjanjian seperti pemisahan harta dan penghasilan,

4) Anak yang masih belum dewasa

b. Mengambil, Mengisi dan Menyampaikan SPT

Setiap wajib pajak menambil sendiri SPT, mengisi dengan benar, jelas,

transparan, dan di tanda tangani dan selanjutnya disampaikan ke KPP

dimana wajib pajak berdomisili atau dikirimkan melalui kantor pos,

pengisian melalui web dirjen pajak atau dengan cara lain yang diatur dengan

keputusan Direktur Jenderal Pajak. Ketentuan tersebut diatur dalam pasal 3

dan pasal 6 Undang-undang Republik Indonesia Nomor 16 Tahun 2009

tentang Ketentuan dan Tata Cara Umum Perpajakan.20

c. Melunasi Pajak Terutang

Dalam mengisi SPT sekaligus mengisi menghintung besarnya pajak yang

terutang terdapat kemungkinan kurang bayar, nihil atau lebih bayar. Apabila

kurang bayar, maka wajib pajak harus melunasi kekuarangan tersebut paling

lambat 1 (satu) bulan pajak atau bagian bulan pajak berakhir, atau sebelum

20

surat pemberitahuan itu disampaikan. Apabila memang terlambat

Pembayaran atau penyetoran pajak sebagaimana dimaksud, yang dilakukan

setelah tanggal jatuh tempo pembayaran atau penyetoran pajak, dikenai

sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan yang

dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal

pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan. Hal

tersebut diatur dalam pasal 9 Undang-undang Republik Indonesia Nomor 16

Tahun 2009 tentang Ketentuan dan Tata Cara Umum Perpajakan.21

d. Menyelenggarakan Pembukuan

Berdasarkan pasal Pasal 14 Undang-Undang Nomor 36 Tahun 2008 tentang

Pajak Penghasilan (PPh), wajib pajak pribadi yang melakukan kegiatan

usaha atau pekerjaan bebas, wajib menyelenggarakan pembukuan kecuali

bagi wajib pajak yang menghitung penghasilan neto dengan menggunakan

Norma penghitung Penghasilan Neto dengan menggunakan Keputusan

Direktur Jendral Pajak No. KEP 536/PJ/2000, dan wajib pajak orang pribadi

yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

e. Membantu Mempermudah Saat Pemeriksaan

Ketentuan pasal 29 Undang-undang Republik Indonesia Nomor 16 Tahun

2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, menyebutkan

bahwa dalam pemeriksaan, wajib pajak harus membantu kelancarannya

21

35

dengan cara memberikan keterangan yang sebenar-benarnya,

memperlihatkan pembukuan, memberi kesempatan kepada petuagas untuk

memasuki ruangan tertentu yang berhubungan dengan pemeriksaan dan

meniadakan kerahasiaan selama pemeriksaan tersebut berlangsung.22

2. Upaya Hukum Wajib Pajak

a. Banding

Banding yang diajukan ke Pengadilan Pajak ini merupakan upaya

hukum lanjutan yang diajukan oleh wajib pajak atau penanggung pajak.

Bandiang diajukan terhadap keputusan dari pejabat yang berwenang,

misalnya berkaitan dengan keputusan atas upaya hukum keberatan. Akan

tetapi harap dipahami di sini bahwa yang dinamakan upaya hukum

banding(beroep)tidak sama persis dengan upaya hukum banding pada Peradilan Umum ataupun Peradilan Tata Usaha Negara. Banding diatur

dalam Bab IV Bagian Kedua, yakni Pasal 35 sampai dengan Pasal 39

Undang-undang Nomor 14 Tahun 2002, dan diatur pula dengan Pasal 27

Undang-undang Nomor 28 Tahun 2007.23

b. Gugatan

22

Bohari,Pengantar Hukum Pajak, (Jakarta : PT Raja Gravindo Persada,2004), h. 78

23

Dalam bidang pajak, sebagaimana diatur dalam Undang-Undang

Nomor 14 Tahun 2002, wajib pajak atau penanggung pajak dapat

mengajukan gugatan. Gugatan sebagaimana diatur dalam Pasal 1 butir 7

Undang-Undang Nomor 14 Tahun 2002 diberikan batasan sebagai upaya

hukum yang dapat dilakukan oleh wajib pajak atau penanggung pajak

terhadap pelaksanaan Penagihan Pajak atau terhadap keputusan hakim pajak

yang dapat diajukan gugatan berdasarkan peraturan perundang-undangan

perpajakan yang berlaku.24

c. Peninjauan kembali

Dalam Undang-Undang Nomor 14 Tahun 1985, ketentuan yang

mengatur pemeriksaan terhadap upaya hukum peninjauan kembali diatur

dalam Bagian Keempat tentang Pemeriksaan Peninjauan Kembali Putusan

Pengadilan yang telah memperoleh kekuatan hukum tetap, yakni dari Pasal

66 sampai dengan Pasal 77. Pengajuan Permohonan peninjauan kembali

dapat dilakukan baik oleh pihak penggugat atau pembanding, maupun oleh

pihak tergugat atau terbanding. Untuk cara pengajuan permohonan

peninjauan kembali yang diajukan oleh pihak tergugat atau terbanding, pihak

Direktorat Jenderal Pajak telah mengeluarkan Surat Edaran tentang Tata Cara

Penanganan Peninjauan Kembali atas Putusan pengadilan Pajak ke

Mahkamah Agung tanggal 9 juni 2003.

24

37

3. Wewenang dan Kewajiban Aparat Pajak (Fiskus)

Aparat pajak merupakan alat pemerintah dalam memungut pajak dan

masyarakat. Sesuai dengan Undang-undang Republik Indonesia Nomor 16 Tahun

2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, wewenang aparat

pajak diantaranya adalah :

a. Melakukan Penyuluhan Kepada Wajib Pajak

Penyuluhan dilaksanakan dalam rangka pemenuhan kewajiban

perpajakannya. Perlu disadari bahwa peranan penyuluhan sesungguhnya

sangat fundamental. Optimalisasi peranan penyuluhan perpajakan adalah

bagian dari upaya mencerdaskan kehidupan bangsa sebagaimana

diamanatkan dalam pembukaan UUD 45 yaitu membangun suatu

masyarakat khususnya masyarakat wajib pajak yang cerdas, jujur, patriotik

dan benar-benar menyadari peranannya dalam pembangunan bangsa dan

negara. self assessment menghendaki peranan positif wajib pajak dalam

memenuhi kewajiban perpajakannya. Konsekuensinya dari sistem tersebut

adalah bahwa aparat pajak berkwajiban mendukung upaya-upaya bagi

lancarnya kegiatan wajib pajak melalui penyuluhan-penyuluhan

perpajakan.25 Penelitian dan pemeriksaan yang dilakukan oleh aparat pajak

berdasarkan pasal 29 Undang-Undang Nomor 16 Tahun 2009 tentang

Ketentuan dan Tata Cara Umum Perpajakan meliputi :

25

1) Verivikasi lapangan maupun di kantor

2) Pemeriksaan lapangan

Setelah penelitian dan pemeriksaan dilakukan maka langkah

selanjutnya adalah menindak lanjuti hasil verivikasi atau penelitian dengan

menerbitkan surat ketetapan pajak berdasarkan ketentuan dalam

Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan dan Tata Cara Umum

Perpajakan sebagai realisasi dari sanksi administrasi berupa Surat tagihan

Pajak berdasarkan pasal 13, ayat 1. Surat Ketetapan Pajak Kurang bayar

berdasarkan pasal 15, Surat Ketetapan pajak Nihil Berdasarkan pasal 17A

dan Surat Ketetapan Pajak Lebih Bayar berdasarkan pasal 17.26

b. Melakukan Penyidikan

Berdasarkan pasal 44 Undang-Undang Nomor 16 tahun 2009 tentang

Ketentuan dan Tata Cara Umum Perpajakan, Pejabat Pegawai Negeri Sipil di

lingkungan Direktorat Jendral pajak diberi wewenang tindak pidana di

Bidang perpajakan, sebagai mana dimaksud dalam Undang-undang Hukum

Pidana yang berlaku.

c. Melakukan Penagihan Pajak

Dalam pasal 18 Undang-undang Nomor 16 tahun 2009 tentang

Ketentuan dan Tata Cara Umum Perpajakan disebutkan bahwa Surat

Tagihan pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

26

39

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) dan Surat Keputusan

Pembetulan, Surat Keputusan Keberatan, putusan banding yang

menyebutkan pajak yang harus dibayar bertambah merupakan dasar dan

penagihan pajak.

Selain kewewenangan-kewenangan yang telah disebutkan diatas, aparat

pajak juga dibebani oleh kewajiban-kewajiban yang meliputi umum dan

kewajiban khusus.27 Kewajiban umum aparat dalam melayani kebutuhan wajib

pajak merupakan konsekuensi dari keberadaan hak-hak dan kewajiban-kewajiban

tersebut diantaranya adalah :

1) Melayani wajib pajak dalam pendaftaran sebagai wajib pajak ;

2) Melayani wajib pajak dalam mengambil dan menyampaikan SPT, termasuk

SPT PPh Tahunan dan PPh Masa;

3) Melayani wajib pajak dalam menyampaikan permohonan restitusi,

kompensasi, cicilan atas tunggakan pajak, dan mengajukan keberatan

termasuk menyampaikan banding;

4) Melayani wajib pajak dalam mengajukan pembetulan atas SPT yang telah

disampaikan;

5) Kewajiban menerbitkan surat-surat keputusan berkenaan dengan

permohonan restitusi, permohonan keberatan, penerapan norma perhitungan

dan izin penggunaan pembukuan dengan bahasa asing.

6) Melayani wajib pajak yang mengajukan permohonan penghapusan NPWP.

27

Kewajiban khusus bagi aparat pajak adalah untuk tidak memberitahukan

kepada yang tidak berhak segala sesuatu yang diketahui atau diberitahukan

kepadanya oleh wajib pajak dalam rangka jabatan atau pekerjaan-nya untuk

menjalankan peraturan perundang-undangan perpajakan (rahasia jabatan). Hal ini

diatur dalam pasal 34 Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan

dan Tata Cara Umum Perpajakan.28

28

41

BAB III

PUTUSAN HAKIM DALAM PERKARA SENGKETA PAJAK PT. MONAGRO KIMIA

A. Posisi Kasus

Adanya suatu kasus yang menyangkut sengketa pajak terjadi pada

tahun 2007, dimana PT. MONAGRO KIMIA merupakan perusahaan asisng

atau swasta, yang begerak dalam bidang pupuk dan pangan ternak, dalam

kegiatan usahanya tersebut setelah mengkaji atau menghitung kembali

pajaknya, merasa PT. MONAGRO KIMIA pembayaran pajak yang dilakukan

tahun 2006 menunjukan posisi lebih bayar sebesar Rp 8,738,888,746.

terbilang (Delapan Miliar Tujuh Ratus Tiga Puluh Delapan Juta Delapan

Ratus Delapan Puluh Delapan Ribu Tujuh Ratus Empat Puluh Enam Rupiah).

Dengan alasan terebut maka pihak PT. MONAGRO KIMIA

mengajukan SPT Tahunan PPh Badan tersebut kepada Kantor Pelayanan

Pajak Penanaman Modal Asing Satu (KPP PMA I) pada tanggal 13 Juli 2007

dan diterima oleh kantor KKP PMA I. Sebelumnya KPP PMA I menerbitkan

Surat Perintah Pemeriksaan Pajak (SP3) No.

PRINT-PSL-330/WPJ.07/KP.02052007 tertanggal 30 Mei 2007 dengan tujuan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan Tahun Pajak 2006 yang

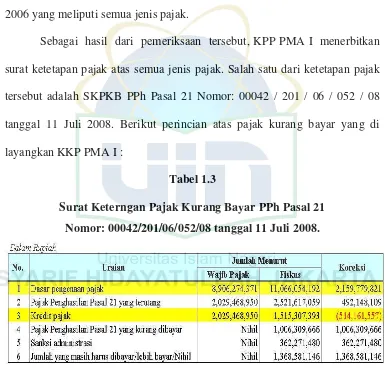

meliputi semua jenis pajak. Pada tanggal 11 Agustus 2008 hasil yang

dilakukan oleh fiskus/pegawai pajak yang datang untuk memeriksa

sebagaimana kepatuhan wajib pajak, menyatakan dengan surat Nomor:

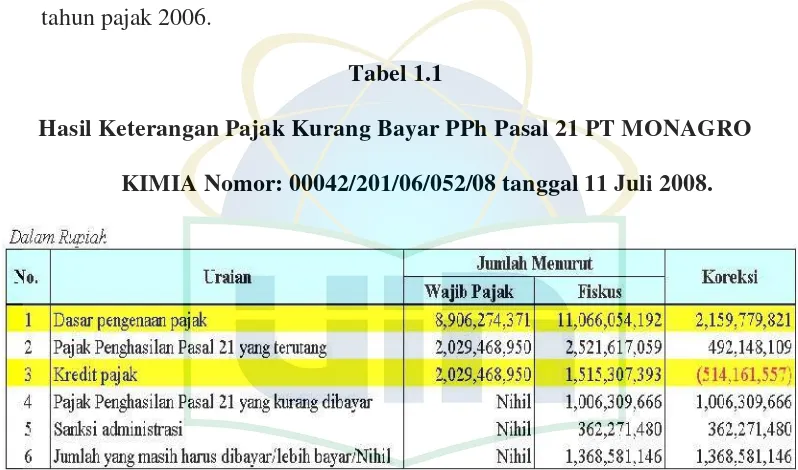

KIMIA memiliki perbedaan atau selisih dalam penghitungan PPh 21nya pada

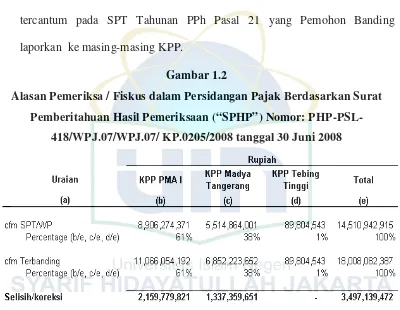

[image:53.595.114.513.139.374.2]tahun pajak 2006.

Tabel 1.1

Hasil Keterangan Pajak Kurang Bayar PPh Pasal 21 PT MONAGRO KIMIA Nomor: 00042/201/06/052/08 tanggal 11 Juli 2008.

Atas hasil tersebut PT. MONAGRO KIMIA tidak sependapat dengan

hasil fiskus, bahwasanya oleh karena itu PT. MONAGRO KIMIA

mengajukan upaya hukum pertama dalam sengketa pajak yaitu keberatan

kepada KPP PMA I pada tanggal 3 September 2008 melalui surat

permohongan Nomor : MK/Sep-08/57 tertanggal 3 September 2008.

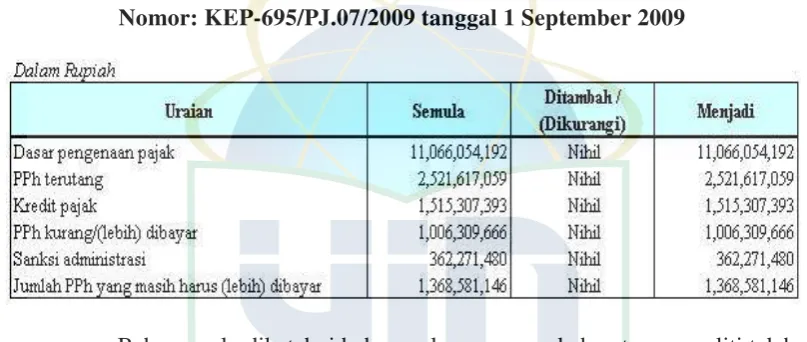

Dengan surat tersebut KPP PMA I menanggapi hal tersebut dengan

menerbitkan Keputusan Terbanding Nomor: KEP-695/PJ.07/2009 tanggal 1

September 2009 tentang keberatan atas SKPKB PPh 21 Nomor:

00042/201/06/052/08 tanggal 11 Juli 2008, terbanding menolak atas tindakan

43

Tabel 1.2

Hasil Keputusan Kantor Pelayanan Pajak Penanaman Modal Asing Nomor: KEP-695/PJ.07/2009 tanggal 1 September 2009

Bahwa perlu diketahui bahwa selama proses keberatan, peneliti telah

mengirimkan undangan untuk diskusi dengan surat Nomor:S-3621/

PJ.0711/2009 tanggal 21 April 2009 yang PT. MONAGRO KIMIA terima

pada tanggal 29 April 2009. Namun, dikarenakan keterlambatan pengiriman

undangan tersebut, pihak dari PT. MONAGRO KIMIA tidak dapat

menghadiri diskusi dengan peneliti / fiskus pajak. Hal tersebut pun telah

sampaikan kepada Peneliti.

Dimana selanjutnya, peneliti / fiskus dari KPP PMA I kembali

mengirimkan undangan dengan surat Nomor: S-4575/PJ.0711/2009 tanggal

5 Juni 2009, yang terima pada tanggal 23 Juni 2009 oleh pihak yang terkait

yaitu PT. MONAGRO KIMIA untuk dapat menghadiri undangan Peneliti

tersebut. Namun undangan tersebut ternyata tidak untuk mendiskusikan

materi keberatan dan setelahnya PT. MONAGRO KIMIA diminta untuk

menandatangani Daftar Hasil Akhir Penelitian Keberatan tanpa adanya

oleh PT. MONAGRO KIMIA sebagaimana hukum tidak berjalan sesuai yang

diharapkan.

B. Putusan Hakim Pengadilan Pajak Nomor Put 38985 / PP / M.IV / 10 / 2012

Dalam hal ini PT. MONAGRO KIMIA melakukan upaya hukum

seusai dengan pasal 23 ayat (1) Undang-Undang Ketentuan Umum dan Tata

Cara Perpajakan yaitu dengan banding. Sesuai dengan pasal 36 ayat (4)

Undang-Undang Pengadilan Pajak, sebelumnya wajib pajak diwajibkan

membayar 50% (lima puluh persen) dari utang pajaknya sebagai prasayarat

sebelum mengajukan permohonan banding. Hal ini dinyatakan bahwa PT.

MONAGRO KIMIA sebagai Pemohon Banding.

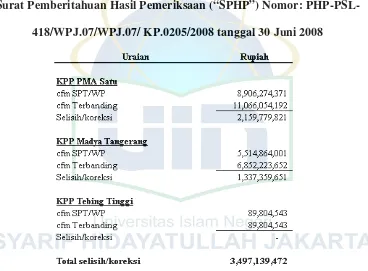

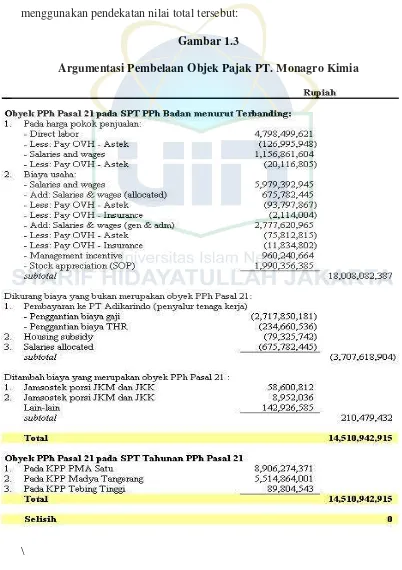

Dalam dalil-dalil alasan koreksi terbanding yang diajukan kepada

pengadilan pajak, pada pokoknya mengajukan dalil-dalil gugatan sebagai

berikut. Bahwa selisih tersebut diperhitungkan sebagai koreksi obyek pajak

45

Gambar 1.1

Alasan PT. MONAGRO KIMIA dalam Persidangan Pajak Berdasarkan Surat Pemberitahuan Hasil Pemeriksaan (“SPHP”) Nomor: PHP

-PSL-418/WPJ.07/WPJ.07/ KP.0205/2008 tanggal 30 Juni 2008

Disini pengadilan pajak menjawab hasil dari analisa tersebut dinyatakan tidak

falid karena, terdapat o