i

ANALISIS PENGARUH LEVERAGE, LIKUIDITAS

DAN AKTIVITAS TERHADAP PROFITABILITAS

SERTA IMPLIKASINYA PADA NILAI PERUSAHAAN

( Studi Kasus pada Perusahaan yang Terdaftar Dalam Indeks LQ45 Periode 2009-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh

Erick Nevada NIM : 1112081000034

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYAHTULLAH

JAKARTA

ii

ANALISIS PENGARUH LEVERAGE, LIKUIDITAS DAN AKTIVITAS

TERHADAP PROFITABILITAS SERTA IMPLIKASINYA PADA NILAI PERUSAHAAN

( Studi Kasus pada Perusahaan yang Terdaftar Dalam Indeks LQ45 Periode 2009-2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

Erick Nevada

NIM : 1112081000034

Pembimbing

Dr. Indoyama Nasarudin, SE., MAB.

NIP. 19741127.200112.1.002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Pada hari Jumat 13 Mei 2016 telah dilakukan ujian komprehensif atas Mahasiswa:

1. Nama : Erick Nevada

2. NIM : 1112081000034

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : “Analisis Pengaruh Leverage, Likuiditas, dan Aktivitas Terhadap Profitabilitas serta Implikasinya Pada Nilai Perusahaan (Studi Kasus pada perusahaan yang terdaftar dalam indeks LQ45 periode 2009-2015)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa Mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Mei 2016

1. Murdiyah Hayati, S.Kom, MM ( __________________)

NIP. 197410032003122001 Penguji I

2. Supriyono, S.E, MM ( __________________)

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Erick Nevada

TTL : Tangerang, 21 Desember 1992

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : Pondok Safari Indah D17/7, Pondok Aren, Tangerang

Ayah : Eddy Saputra

Ibu : Nuryati

No. Telepon : 0217315901

Email : nevadaerick@gmail.com

II. PENDIDIKAN FORMAL

a. 1998-2005 : SDN 03 Pesanggrahan, Jakarta Selatan

b. 2005-2008 : SMP NEGERI 161, Jakarta Selatan

c. 2008-2011 : SMA Muhammadiyah 18, Jakarta Selatan

d. 2012-2016 : UIN Syarif Hidayahtullah Jakarta

III. SEMINAR DAN WORKSHOP

1. 2012 : Seminar Sosialisasi Hemat Energi, Fakultas Ekonomi dan Bisnis UIN Syarifhidayatullah Jakarta.

2 2014 : Seminar Pasar Modal, Himpunan Mahasiswa Jurusan Manajemen UIN Syarifhidayatullah Jakarta.

3 2014 : Seminar Internasional “ASEAN Economic Community 2015 “Threat or Opportunity? Prepare Yourself!!!, Himpunan Mahasiswa Jurusan Manajemen UIN Syarifhidayatullah Jakarta. 4 2014 : Seminar Sosialisasi Kebijakan Fiskal “ASEAN 2015, Threat or

vi IV. PENGALAMAN ORGANISASI

vii

ABSTRACT

This research is purpose to analyze the effect of leverage, liquidity, and activity on profitability as well its implications on the firm value. Data is obtained from companies which have listed in index LQ45 period 2009-2015. Variabel leverage measured by using Debt to Asset Ratio (DAR), variable liquidity using Current Ratio (CR), variable activity using Total Asset Turnover (TAT), variable profitability using Return On Asset (ROA), and variable values firm using Price Book Value (PBV). Sampel selection method used in this research is purposive sampling method in which 22 companies were included in the LQ 45 as sample. This research used path analysis method. The result of this research the there is a direct influence of leverage, liquidity, activity on the profitability as well as direct and indirect influence on the values of the company. The result of this study also show that profitability can mediate the relationship between leverage, liquidity, and activity on firm value.

viii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh leverage, likuiditas, dan aktivitas terhadap profitabilitas serta implikasinya pada nilai perusahaan. Data yang diperoleh dari perusahaan yang terdaftar di indeks LQ 45 periode 2009-2015. Variabel leverage diukur dengan Debt to Asset Ratio (DAR), Variabel likuiditas diukur dengan Current Ratio (CR), variabel aktivitas diukur dengan

total asset turnover (TAT), variabel profitabilitas diukur dengan Return On Asset

(ROA) dan variabel nilai perusahaan diukur dengan Price Book Value (PBV). Metode pemilihan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, dimana 22 perusahaan yang termasuk dalam indeks LQ 45 menjadi sampel penelitian. Penelitian ini menggunakan metode analisis jalur. Hasil penelitian ini yaitu terdapat pengaruh secara langsung antara leverage, likuiditas, aktivitas terhadap profitabilitas dan juga pengaruh langsung dan tidak langsung terhadap nilai perusahaan. Hasil ini juga menunjukkan bahwa profitabilitas dapat memediasi hubungan antara leverage, likuiditas dan aktivitas terhadap nilai perusahaan

.

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji bagi Allah Subhanahu wata’alaa atas segala nikmat, rahmat, karunia, hidayah dan inayah-Nya yang diberikan kepada kita semua. Shalawat serta salam semoga selalu tercurahkan kepada baginda Nabi Muhammad SAW beserta keluarga, sahabat, dan seluruh saudara saudara kita sesama muslim.

Alhamdulilahi rabbil’alamin tak lupa penulis mengucapkan dan dengan Rahmat dan Ridho-Nya akhirnya skripsi dengan judul “Analisis Pengaruh Leverage, Likuiditas, dan Aktivitas Terhadap Profitabilitas serta Implikasinya Pada Nilai Perusahaan (Studi Kasus pada perusahaan yang terdaftar dalam indeks LQ45 periode 2009-2015) dapat diselesaikan.

Dalam proses penyelesaian skripsi ini, tidak terlepas dari dukungan, bantuan, bimbingan, dan doa dari berbagai pihak sehingga penulis dapat menyelesaikan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin mengcucapkan terima kasih kepada:

1. Allah SWT atas segala nikmat dan karunia yang diberikan, nikmat sehat wal’fiyat, sehingga bisa menyelesaikan penulisan skripsi ini.

2. Untuk kedua orang tua tercinta terimakasih atas seluruh kasih sayang dan cintanya. Dukungan luar biasa dari awal perkuliahan dan telah sabar menunggu terselesaikannya skripsi ini. Semoga Allah membalas semua kebaikan Mamah dan Papah, Amin.

3. Bapak Dr. Indoyama Nasarudin, SE., MAB selaku dosen Pembimbing Skripsi yang selaku meluangkan waktunya untuk memberikan bimbingan juga masukan-masukan yang positf dan membantu menyempurnakan skripsi ini.

4. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan izin dalam penulisan skripsi ini.

5. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis dan ibu Ela Patriana, MM selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis.

x

7. Seluruh jajaran dosen Jurusan Manajemen Fakultas Ekonomi dan Bisnis dan yang telah memberikan ilmu mulai dari semester awal sampai dengan penulis dapat menyelesaikan skripsi ini.

8. Sluruh Staff dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syrif Hidayatullah Jakarta yang telah membantu penulisa mengurus keperluan administrasi skripsi.

9. Kakak Penulis, Errine Nessy dan Andy Pradana yang selalu mendukung dan memberikan nasehat.

10. Terimakasih untuk teman-teman Manajemen kelas B 2012, Manajemen Keuangan 2012, dan teman-teman KKN AMPERA 2015 Megamendung.

11. Terimakasih untuk teman-teman seperjuangan skripsi Wendy, Alif, Bani, Rangga, Jody, Andi, Imas, Septiani, Bang Oji dan pihak-pihak yang tidak disebutkan satu persatu yang membantu dalam pembuatan skripsi ini.

Akhir kata, kesempurnaan skripsi ini memang semata-mata adalah berkat karunia Allah SWT. Oleh karena itu, penulis berharap adanya saran dan kritik yang membangun dari barbagai pihak untuk menyempurnakan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat dan semoga Allah SWT melimpahkan rahmat-Nya kepada kita. Amin. Wassalamu’alaikum Wr. Wb.

Tangerang, 1 Desember 2016

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Pengertian Analisis Laporan Keuangan... 12

2. Leverage ... 17

3. Likuiditas ... 20

5. Aktivitas ... 23

6. Profitabilitas ... 26

xii

B. Penelitian Terdahulu ... 33

C. Kerangka Berpikir ... 37

D. Keterkaitan Antar Variabel ... 38

E. Hipotesis ... 43

BAB III METODOLOGI PENELITIAN ... 45

A. Ruang Lingkup Penelitian ... 45

B. Metode Penentuan Sampel ... 45

1. Populasi ... 45

2. Sampel ... 46

C. Metode Pengumpulan Data ... 48

D. Metode Analisis Data ... 49

1. Analisis Jalur (Path Analysis) ... 49

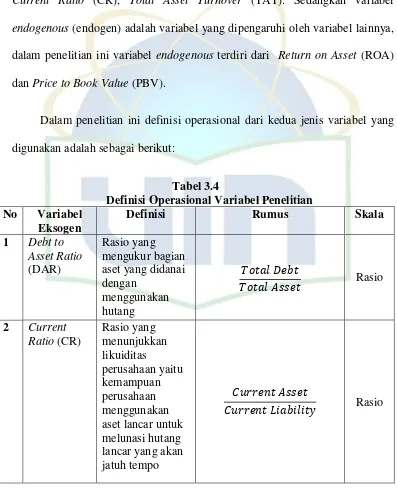

E. Operasional Variabel Penelitian ... 60

1. Variabel Eksogen ... 60

2. Variabel Endogen ... 61

BAB IV HASIL DAN PEMBAHASAN ... 62

A. Gambaran Umum Objek Penelitian ... 62

B. Hasil Analisis dan Pembahasan ... 63

1. Deskriptif Sampel ... 63

2. Deskriptif Variabel ... 64

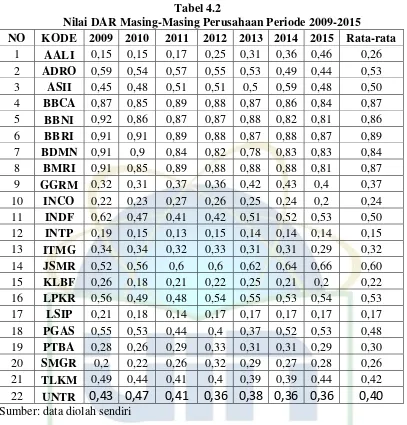

a. Perkembangan Leverage (DAR) ... 65

b. Perkembangan Likuiditas (CR)... 67

c. Perkembangan Aktivitas (TAT) ... 69

d. Perkembangan Profitabilitas (ROA) ... 71

e. Perkembangan Nilai Perusahaan (PBV) ... 73

xiii

BAB V KESIMPULAN ... 92

A. Kesimpulan ... 92

B. Implikasi ... 94

C. Saran ... 95

DAFTAR PUSTAKA ... 97

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 33

Tabel 3.1 Tahapan Seleksi Sampel Berdasarkan Kriteria ... 47

Tabel 3.2 Daftar Sampel Perusahaan ... 47

Tabel 3.3 Standar Penilaian Kesesuaian (Fit) ... 58

Tabel 3.4 Definisi Operasional Variabel Penelitian ... 60

Tabel 4.1 Nama Sampel Perusahaan ... 64

Tabel 4.2 Nilai DAR Masing-Masing Perusahaan ... 66

Tabel 4.3 Nilai CR Masing-Masing Perusahaan ... 68

Tabel 4.4 Nilai TAT Masing-Masing Perusahaan ... 70

Tabel 4.5 Nilai ROA Masing-Masing Perusahaan ... 72

Tabel 4.6 Nilai PBV Masing-Masing Perusahaan ... 74

Tabel 4.7 Hasil Korelasi ... 77

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 80

Tabel 4.9 Hasil Uji Signifikansi Koefisien Pengaruh ... 81

Tabel 4.10 Hasil Faktor Residual ... 87

Tabel 4.11 Hasil Uji Goodness of Fit ... 88

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 37

Gambar 2.2 Model Hubungan Pemikiran ... 38

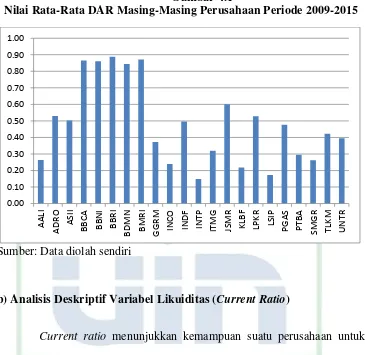

Gambar 4.1 Nilai Rata-Rata DAR Masing-Masing Perusahaan ... 67

Gambar 4.2 Nilai Rata-Rata CR Masing-Masing Perusahaan ... 69

Gambar 4.3 Nilai Rata-Rata TAT Masing-Masing Perusahaan ... 71

Gambar 4.4 Nilai Rata-Rata ROA Masing-Masing Perusahaan ... 73

Gambar 4.5 Nilai Rata-Rata PBV Masing-Masing Perusahaan ... 75

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Sampel Perusahaan ... 98

Lampiran 2 : Data Variabel Leverage (DAR) 2009-2015 ... 98

Lampiran 3 : Data Variabel Likuiditas (CR) 2009-2015 ... 99

Lampiran 4 : Data Variabel Aktivitas (TAT) 2009-2015 ... 100

Lampiran 5 : Data Variabel Profitabilitas (ROA) 2009-2015 ... 100

Lampiran 6 : Data Variabel Nilai Perusahaan (PBV) 2009-2015 ... 101

Lampiran 7 : Data Total Hutang 2009-2015 ... 104

Lampiran 8 : Data Total Aset 2009-2015 ... 104

Lampiran 9 : Data Aset Lancar 2009-2015 ... 105

Lampiran 10 : Data Hutang Lancar 2009-2015 ... 105

Lampiran 11 : Data Total Pendapatan 2009-2015 ... 106

Lampiran 12 : Data Laba Bersih Setelah Pajak 2009-2015 ... 106

Lampiran 13 : Data Harga Saham 2009-2015... 107

Lampiran 14 : Data Nilai Buku Saham 2009-2015 ... 107

1 A. Latar Belakang Masalah

Dalam mendirikan sebuah perusahaan, tentunya ada target-target yang

ingin dipenuhi oleh pendiri perusahaan tersebut. Ada beberapa hal yang

mengemukkan tujuan dari berdirinya sebuah perusahaan. Tujuan yang pertama

adalah untuk mencapai keuntungan maksimal. Tujuan yang kedua adalah ingin

memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan

perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang

tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya

secara substansial tidak banyak berbeda. Hanya saja penekanan yang ingin

dicapai oleh masing-masing perusahaan berbeda antara yang satu dengan yang

lainnya (Harjito dan Martono, 2005 dalam Alfredo (2012:1).

Pada prosesnya salah satu yang berpengaruh untuk mencapai tujuan

sebuah perusahaan adalah seorang manajer keuangan. Menurut Kasmir

(2010:5) Pencapaian tujuan perusahaan lebih banyak dibebankan kepada

manajer keuangan dalam rangka mencari dan mengelola dana yang ada.

Menurut Fahmi (2013:2) menguraikan manajemen keuangan merupakan

penggabungan dari ilmu dan seni yang membahas, mengkaji dan menganalisis

tentang bagaimana seorang manajer keuangan dengan mempergunakan seluruh

sumberdaya perusahaan untuk mencari dana, mengelola dana, dan membagi

2 pemegang saham dan suistainability (keberlanjutan) usaha bagi perusahaan. Tugas pokok manajemen keuangan adalah merencanakan perolehan dan

penggunaan dana tersebut untuk memaksimalkan nilai perusahaan (Moeljadi,

2006:10).

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan

semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan

(Husnan dan Pudjiastuti, 2002:7). Indikator yang digunakan untuk mengukur

nilai perusahaan dalam penelitian ini adalah PBV (Price to Book Value), PBV merupakan perbandingan harga saham (share price) dengan nilai buku saham

(book value pershare). PBV menggambarkan seberapa besar pasar mengahargai nilai buku saham suatu perusahaan. Rasio analisis ini berfungsi

melengkapi analisis book value. Jika pada analisis book value, investor hanya mengetahui kapasitas per lembar dari nilai saham, pada rasio PBV, investor

dapat membandingkan langsung book value dari suatu saham dengan market valuenya. Dengan rasio PBV investor dapat mengetahui langsung sudah berapa kali market value suatu saham dihargai dari book valuenya. Makin tinggi rasio ini, berarti pasar percaya akan prospek suatu perusahaan.

Nilai perusahaan merupakan hasil dari kinerja perusahaan tersebut dalam

satu periode. Semakin baik kinerja keuangan suatu perusahaan maka semakin

mudah untuk menarik investor untuk menginvestasikan dananya untuk

perusahaan. Karena diharapkan semakin baik kinerja suatu perusahaan maka

3 investor. Kinerja keuangan dapat di ukur dengan rasio keuangan, rasio

keuangan umumnya diklasifikasikan menjadi empat macam antara lain rasio

likuiditas, aktivitas, hutang dan profitabilitas (Rodoni dan Ali, 2010:25-26).

Terdapat pengaruh dan hubungan yang kuat antara rasio keuangan dengan nilai

perusahaan. Rasio keuangan diharapkan dapat memprediksi nilai perusahaan

dimasa yang akan datang karena rasio keuangan merupakan perbandingan

antara akun dalam laporan keuangan. Dengan informasi yang tercermin pada

laporan keuangan, para pemakai informasi akan dapat menilai kinerja

perusahaan dalam mengelola bisnisnya, yang berakhir pada fluktuasi

perubahan nilai perusahaan dan return saham. Sejauh mana kinerja suatu perusahaan guna meningkatkan nilai perusahaan menentukan seberapa besar

return yang diterima dari saham perusahaan tersebut.

Rasio yang dapat digunakan untuk mengukur kinerja perusahaan dalam

mengahasilkan laba adalah rasio profitabilitas. Nilai suatu perusahaan sangat

dipengaruhi oleh profitabilitas perusahaan tersebut. Karena dengan laba

perusahaan yang semakin tinggi maka tingkat kembali (return) yang diperoleh para investor atau pemodal juga semakin tinggi, keadaan tersebut mampu

memakmurkan pemegang saham. Hal ini sejalan dengan penelitian yang

dilakukan Barakat (2014), menunjukan bahwa profitabilitas berpengaruh

terhadap nilai perusahaan. Profitabilitas yang tinggi mencerminkan

kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi para

4 Para emiten yang dapat menghasilkan laba yang semakin meningkat,

akan menjadi daya tarik para investor untuk menanamkan modalnya pada

emiten/perusahaan tersebut. Rasio yang digunakan dalam penelitian ini untuk

mengukur profitabilitas adalah ROA (Return On Asset). Rasio ini melihat sejauh mana investasi yang telah ditanamkan mampu memberikan

pengembalian keuntungan sesuai dengan yang diharapkan. Dan investasi

tersebut sebenarnya sama dengan asset perusahaan yang ditanamkan atau

ditempatkan (Fahmi:2013:82). Alasan penggunaan variabel ROA dalam

penelitian ini adalah karena ROA memiliki banyak keunggulan. Salah satunya

adalah ROA dapat mengukur efisiensi penggunaan modal yang menyeluruh,

yang sensitif terhadap setiap hal yang mempengaruhi keadaan perusahaan.

Menurut Brigham dan Houston (2006:107), profitabilitas adalah hasil

akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Rasio ini akan menunjukkan kombinasi efek dari likuiditas, manajemen aktiva

dan hutang pada hasil-hasil operasi. Profitabilitas akan menunjukkan

perimbangan pendapatan dan kemampuan perusahaan dalam menghasilkan

laba pada berbagai dan kemampuan perusahaan dalam mengahasilkan laba

pada berbagai tingkat operasi, sehingga rasio ini akan mencerminkan

efektivitas dan keberhasilan manajemen secara keseluruhan.

Leverage merupakan rasio yang dapat mempengaruhi naik turunya

tingkat profitabilitas perusahaan dalam setiap periode. Sartono (2010:257)

mengemukakan bahwa suatu perusahaan menggunakan hutang dengan tujuan

5 biaya aset dan sumber dananya karena dapat menurunkan pajak perusahaan.

Namun, dalam teori Pecking Order menjelaskan bahwa perusahaan yang

mempunyai tingkat keuntungan yang lebih tinggi justru mempunyai tingkat

utang yang lebih kecil. Dalam penelitian ini rasio leverage akan diproksikan

dengan debt to asset ratio (DAR). Rasio total hutang terhadap total aktiva yang umumnya disebut sebagai rasio hutang (debt ratio), akan mengukur presentase dari dana yang diberikan oleh pada kreditor. Keunggulan dari rasio ini untuk

melihat kemampuan perusahaan untuk menyelesaikan kewajiban jangka

panjangnya, semakin tinggi DAR ini mengindikasikan semakin besar jumlah

aset yang dibiayai oleh hutang, semakin kecil jumlah aset yang dibiayai oleh

modal, semakin tinggi resiko perusahaan untuk menyelesaikan kewajiban

jangka panjangnya, dan semakin tinggi beban bunga hutang yang harus

ditanggung perusahaan.

Likuiditas merupakan rasio yang menggambarkan kemampuan

perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila

perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar)

tersebut terutama utang yang sudah jatuh tempo (Kasmir,2010:110).

Perusahaan yang mampu memenuhi kewajiban keuangannya pada saat jatuh

tempo berarti perusahaan tersebut keadaan likuid. Bagi perusahaan, tingkat

likuiditas merupakan masalah penting karena mewakili kepentingan

perusahaan dalam berhubungan dengan pihak internal maupun pihak external

perusahaan. Semakin tinggi tingkat likuiditas, maka kemampuan perusahaan

6 mampu meningkatkan kredibilitas perusahaan baik di mata kreditur dan

investor. Dalam penelitian ini rasio likuiditas diproksikan dengan current ratio

(CR) menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban-kewajiban keuangannnya yang harus segera dibayar dengan menggunakan

hutang lancar. Current ratio dihitung dengan membagi aktiva lancar (current asset) dengan kewajiban lancar (current liabilities). Alasan digunakan rasio lancar secara luas sebagai ukuran likuiditas mencakup kemampuannya untuk

mengukur kemampuan memenuhi kewajiban lancar, penyangga kerugian, dan

cadangan dana lancar.

Rasio aktivitas digunakan oleh manajer untuk mengetahui sejauh mana

efisiensi perusahaan dalam menggunakan aktiva yang dimiliki untuk

menghasilkan penjualan (Sartono, 2010:114). Jika sebuah perusahaan memiliki

terlalu banyak aktiva, maka biaya modalnya akan menjadi terlalu tinggi,

sehingga akan berdampak pada keuntungan perusahaan. Sebaliknya, jika aktiva

terlalu rendah, penjualan yang menguntungkan juga akan hiilang (Brigham dan

Houston, 2006:97). Dalam penelitian ini rasio aktivitas diproksikan dengan

total asset turnover (TAT) rasio ini melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif yang dapat dihitung

dengan cara membagi penjualan dengan total aktiva (Fahmi,2013:80). Alasan

digunakan Rasio TAT ini karena mempunyai hubungan dengan sustainable growth, semakin tinggi total asset turnover maka akan semakin tinggi tingkat efisiensi perusahaan dalam penggunaan aktivanya sehingga membatasi

7 meningkatkan profitabilitas, meningkatnya profitabilitas akan serta merta

meningkatkan sustainable growth rate karena kemampuan perusahaan untuk mendanai aktivitas penjualannya meningkat.

Membaiknya kondisi perdagangan saham di Bursa Efek Indonesia (BEI)

mampu menarik kembali investor untuk meramaikan perdagangan saham di

lantai bursa bahkan menarik masyarakat umum untuk menginvestasikan

kelebihan dananya di pasar saham. Masyarakat umum mulai sadar bahwa

dengan berinvestasi di pasar jauh lebih menguntungkan dibandingkan dengan

menyimpan dana mereka di bank.

Perusahaan yang digunakan dalam penelitian ini adalah

perusahaan-perusahaan yang terdaftar dalam indeks LQ 45 tahun 2009-2015. Peneliti

memilih indeks LQ 45 karena indeks LQ 45 terdiri dari 45 saham pilihan yang

seleksi dan kapitalisasi pasar yang besar. Sehingga peneliti ingin mengetahui

faktor apa saja yang mempengaruhi saham perusahaan LQ45 termasuk

kedalam perusahaan yang sahamnya paling likuid, yang tentunya nilai saham

tersebut akan mencerminkan nilai perusahaan. Indeks LQ 45 berisi 45 saham

yang disesuaikan setiap enam bulan (awal bulan Februari dan Agustus). Indeks

LQ 45 diluncurkan pada bulan Februari 1997 ukuran utama likuiditas transaksi

adalah transaksi di pasar reguler. Indeks LQ 45 berutujuan untuk menyediakan

sarana yang obyektif dan terpercaya bagi analisis keuangan, manajer investasi,

investor dan pemerhati pasar modal dalam memonitor pergerakan harga dari

8 Beberapa penelitian sebelumnya telah menemukan faktor-faktor apa saja

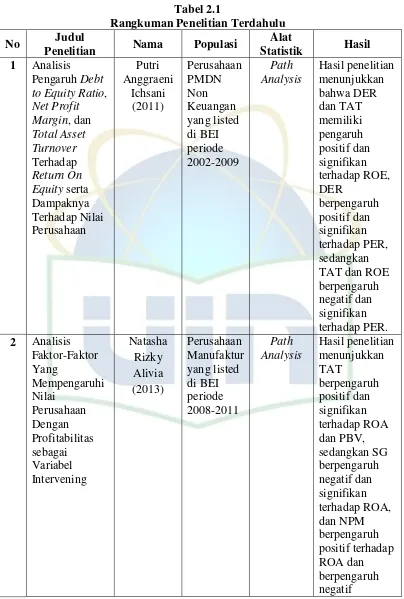

yang mempengaruhi profitabilitas dan nilai perusahaan. Ichsani (2011)

melakukan penelitian tentang analisis pengaruh debt to equity ratio (DER), net profit margin (NPM), dan total asset turnover (TAT) terhadap return on equity

(ROE) serta dampaknya terhadap nilai perusahaan (PBV). Hasil penelitian

menunjukkan bahwa debt to equity ratio (DER) dan total asset turnover (TAT) memiliki pengaruh positif dan signifikan terhadap return on equity (ROE), debt to equity ratio (DER) berpengaruh positif dan signifikan terhadap price earning ratio (PER), sedangkan total asset turnover (TAT) dan return on equity (ROE) berpengaruh negatif dan signifikan terhadap price earning ratio

(PER).

Alivia (2013) Melakukan penelitian tentang Analisis Faktor-Faktor Yang

Mempengaruhi Nilai Perusahaan Dengan Profitabilitas sebagai Variabel

Intervening. Hasil penelitian menunjukkan total asset turnover (TAT) berpengaruh positif dan signifikan terhadap return on asset (ROA) dan price to book value (PBV), sedangkan sales growth (SG) berpengaruh negatif dan signifikan terhadap return on asset (ROA), dan Net Profit Margin (NPM) berpengaruh positif terhadap return on asset (ROA) dan berpengaruh negatif terhadap price to book value (PBV). Sedangkan penelitian yang dilakukan Carningsih (2012) menganalisis pengaruh good governance terhadap hubungan antar kinerja keuangan dengan nilai perusahaan, menunjukkan return on asset

9 Rompas (2015) Hasil penelitian menunjukkan Hasil penelitian

menunjukkan current ratio (CR), quick ratio (QR), debt to asset ratio (DAR),

debt to equity ratio (DER), gross profit margin (GPM), dan Net Profit Margin

(NPM) berpengaruh terhadap nilai perusahaan. Sedangkan penelitian yang

dilakukan Syarif (2014) menunjukkan tidak adanya pengaruh current ratio

(CR) terhadap nilai perusahaan.

Ahsanti (2016). Hasil penelitian menunjukkan cash turnover (CT),

working capital turnover (WCT), current ratio (CR), dan total asset turnover

(TAT) berpengaruh positif dan signifikan terhadap return on asset (ROA), sedangkan firm size tidak berpengaruh signifikan, dan debt to asset ratio

(DAR) berpengaruh negatif dan signifikan terhadap return on asset (ROA). Sedangkan penelitian yang dilakukan Imanduin et al. (2014) menunjukkan debt to asset ratio (DAR) berpengaruh positif tidak signifikan terhadap return on asset (ROA)

Bersadasarkan fenomena di atas hasil penelitian sebelumnya yang tidak

konsisten, maka penulis akan melakukan penelitian yang berjudul: “Analisis Pengaruh Leverage, Likuiditas, dan Aktivitas Terhadap Profitabilitas

Serta Implikasinya pada Nilai Perusahaan. (Studi Kasus pada Perusahaan

10 B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka dalam

penelitian ini masalah yang ada dapat dirumuskan sebagai berikut:

1. Apakah leverage, likuiditas dan aktivitas berpengaruh secara langsung

terhadap profitabilitas di perusahaan yang terdaftar di LQ 45?

2. Apakah profitabilitas berpengaruh secara langsung terhadap nilai

perusahaan di perusahaan yang terdaftar di LQ 45?

3. Apakah leverage, likuiditas dan aktivitas berpengaruh secara langsung

terhadap terhadap nilai perusahaan yang terdaftar di LQ 45?

4. Apakah leverage, likuiditas dan aktivitas berpengaruh secara tidak

langsung terhadap terhadap nilai perusahaan yang terdaftar di LQ 45?

C. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian yang telah disebutkan di atas,

maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah leverage, likuiditas, dan aktivitas berpengaruh

secara langsung terhadap profitabilitas pada perusahaan LQ 45.

2. Untuk mengetahui apakah profitabilitas berpengaruh secara langsung

terhadap nilai perusahaan pada perusahaan LQ 45.

3. Untuk mengetahui apakah leverage, likuiditas, dan aktivitas berpengaruh

secara langsung terhadap nilai perusahaan LQ 45.

4. Untuk mengetahui apakah leverage, likuiditas, dan aktivitas berpengaruh

11 D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Bagi perusahaan, hasil penelitian ini diharapkan hasil dapat digunakan

oleh perusahaan sebagai bahan pertimbangan untuk meningkatkan nilai

perusahaan.

2. Bagi Investor, hasil penelitian diharapkan investor dapat mengambil

keputusan investasi yang lebih baik mengenai nilai perusahaan.

3. Bagi penulis, hasil penelitian diharapkan penulis dapat menerapkan

teori-teroi yang telah diperoleh selama perkuliahan, selain itu dapat

menambah ilmu pengetahuan tentang analisis pengaruh leverage,

likuiditas dan aktivitas terhadap profitabilitas serta implikasinya pada

12 A. Landasan Teori

1. Analisis Laporan Keuangan

Menurut Brigham dan Houston (2006:94) analisis laporan keuangan

jika dilihat dari sudut pandang investor, peramalan masa depan adalah inti

dari analisis yang sebenarnya. Sementara itu dari sudut pandang

manajemen, analisis laporan keuangan berguna untuk membantu

mengantisipasi kondisi masa depan, yang lebih penting lagi adalah sebagai

titik awal untuk merencanakan tindakan-tindakan yang akan memperbaiki

kinerja di masa depan.

Menurut Munawir (2010:35) Analisis laporan keuangan adalah yang

terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi

atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan. Menurut

(Moeljadi, 2006:43) mengemukakan bahwa analisis keuangan merupakan

suatu penilaian terhadap kinerja perusahaan pada waktu yang lalu dan

prospek pada masa datang. Melalui analisis keuangan diharapkan dapat

diketahui kekuatan dan kelemahan perusahaan dengan menggunakan

infromasi yang terdapat dalam laporan keuangan (financial statement).

Menurut Harahap (2010:190) analisis laporan keuangan berarti menguraikan

akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan

13 antara hubungannya yang bersifat signifikan atau yang mempunyai makna

antara yang satu dengan yang lain baik antara data kuantitatif maupun data

non-kuantitaif dengan tujuan untuk mengetahui kondisi keuangan lebih

dalam yang sangat penting dalam proses menghasilkan keputusan yang

tepat.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis

laporan keuangan merupakan proses untuk mempelajari data-data keuangan

agar dapat dipahami dengan mudah untuk mengetahui posisi keuangan,

hasil operasi dan perkembangan suatu perusahaan dengan cara mempelajari

hubungan data keuangan serta kecenderungnnya terdapat dalam suatu

laporan keuangan, sehingga analisis laporan keuangan dapat dijadikan

sebagai dasar dalam pengembilan keputusan bagi pihak-pihak yang

berkepentingan dan juga dalam melakukan analisisnnya tidak akan lepas

dari peranan rasio-rasio laporan keuangan, dengan melakukan analisis

terhadap rasio-rasio keuangan akan dapat menentukan suatu keputusan yang

akan diambil.

a. Tujuan Analisis Laporan Keuangan

Menurut Kasmir (2012:68) tujuan analisis laporan keuangan adalah:

1) Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik asset, kewajiban, ekuitas, maupun hasil usaha yang telah

dicapai untuk beberapa periode

2) Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

14 3) Untuk mengetahui kekuatan-kekuatan yang dimiliki

4) Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukkan ke depan berkaitan dengan posisi keuangan perusahaan

saat ini

5) Untuk melakukkan penilaian kinerja manajemen ke depan apakah

perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal

6) Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

Menurut Munawir (2010:31) tujuan analisis laporan keuangan

merupakan alat yang sangat penting untuk memperoleh informasi

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti

pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan

untuk dua periode atau lebih, dan dianalisa lanjut sehingga akan dapat

diperoleh data yang akan mendukung keputusan yang akan diambil.

b. Analisis Rasio Keuangan

Analisis laporan keuangan adalah seni untuk mengubah data dari

laporan keuangan ke informasi yang berguna bagi pengambil keputusan.

Analisis keuangan (financial analysis) melibatkan pengguna berbagai

laporan keuangan. Laporan keuangan biasanya dibuat oleh pihak

manajemen dengan tujuan untuk mempertanggung jawabkan tugas-tugas

yang dibebankan kepadanya oleh pemilik perusahaan. Disamping itu,

15 lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan. Dalam

PSAK (IAI 2007) dinyatakan bahwa laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan dan kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagis

sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan perusahaan merupakan salah satu sumber informasi

yang penting disamping informasi lain seperti informasi industri,

informasi kondisi pererkonomian, pangsa pasar perusahaan, kualitas

manajemen dan lain-lain.

Menurut (Nasarudin & Fauzan,2006:134) analisis rasio keuangan

dirancang untuk membantu mengevaluasi laporan keuangan. Analisis

laporan keuangan yang mencangkup analisis rasio keuangan, analisis

kelemahan dan kekuatan di bidang finansial akan sangat membantu

dalam menilai prestasi manajemen dimasa lalu dan prospeknya dimasa

datang. Analisa yang dilakukan mempunyai tekanan yang berbeda antara

kreditor jangka pendek, kreditor jangka panjang dan pemiliki perusahaan.

Ada yang lebih tertarik pada posisi likuiditas dan ada yang tertarik pada

profitabilitas. Alat analisa yang bisa digunakan untuk mengetahui kondisi

dan prestasi keuangan perusahaan adalah analisa rasio dan proporsional.

Menurut (Nasarudin & Fauzan, 2006:134) menjelaskan bahwa

pada umumnya rasio keuangan dikelompokkan menjadi enam jenis yaitu:

16 likuiditas yang sering digunakan adalah current ratio, quick ratio (acid

test ratio) dan cash ratio.

2) Rasio Leverage. Rasio ini digunakan untuk mengukur seberapa banyak dana yang disupply oleh pemilik perusahaan dalam

proporsinya dengan dana yang diperoleh dari kreditur perusahaan.

Rasio ini mempunyai beberapa implikasi, pertama para pemberi kredit

akan melihat kepada modal sendiri untuk melihat batas keamanan

pemberian kredit. Kedua, dengan menggunakan hutang, memberi

dampak yang positif bagi pemilik, karena perusahaan memperoleh

dana tetapi pemilik tidak kehilangan kendali atas perusahaan. Ketiga,

apabila perusahaan mendapat keuntungan yang lebih besar dari beban

bunga, maka keuntungan bagi pemilik modal sendiri akan menjadi

lebih besar. Di dalam praktek rasio ini dihitung dengan dua cara.

Pertama dengan memperhatikan data yang ada dineraca. Kedua,

mengukur resiko hutang dari laporan laba rugi, yaitu seberapa banyak

beban tetap hutang bisa ditutup oleh laba operasi. Kedua kelompok

rasio ini bersifat saling melengkapi, dan umumnya para analisis

menggunakan keduanya. Analisa ini terdiri dari Debt Ratio (rasio

hutang), Time Interest Karned, Fixed Charger Coverage dan Debt

Service Coverage.

3) Rasio Aktivitas. Rasio ini digunakan untuk mengukur efektifitas manajemen dalam menggunakan sumber dayanya. Semua rasio

17 investasi pada berbagai jenis harta. Rasio ini terdiri dari inventory turn over, periode pengumpulan piutang, fixed asset turn over, dan

total asset turn over.

4) Rasio Profitabilitas. Rasio ini digunakan untuk mengukur efektifitas manajemen yang dilihat dari laba yang dihasilkan terhadap penjualan

dan investasi perusahaan. Rasio ini terdriri dari profit margin on sales, return on total sales, return on net worth.

5) Rasio Penilaian. Rasio ini merupakan ukuran prestasi perusahaan yang paling lengkap oleh karena rasio tersebut mencerminkan

kombinasi pengaruh dari rasio resiko dengan rasio hasil

pengembalian.

2. Leverage

Rasio leverage adalah mengukur seberapa besar perusahaan dibiayai

dengan utang. Penggunaan utang yang terlalu tinggi akan membahayakan

perusahaan karena perusahaan akan masuk dalam kategori extreme leverage

(utang ekstrim) yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan

sulit untuk melepaskan beban utang tersebut. Kerna itu sebaiknya perusahaan

harus menyeimbangkan berapa utang yang layak diambil dan dari mana

sumber-sumber yang dapat dipakai untuk membayar utang (Fahmi,2013:72).

. Menurut Harahap (2010:306) rasio leverage adalah menggambarkan

hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini

dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar

18 Menurut Tampubolon (2013:41), pembiayan dengan hutang mempunyai

pengaruh bagi perusahaan karena hutang mempunyai beban yang bersifat tetap.

Kegagalan perusahaan dalam membayar bunga atas hutang dapat menyebabkan

kesulitan keuangan yang dapat berakhir dengan kebangkrutan perusahaan.

Tetapi penggunaan hutang juga memberikan subsidi pajak atas bunga yang

dapat menguntungkan pemegang saham. Dengan demikian, semakin tinggi

rasio leverage maka semakin tinggi pula kerugian yang dihadapi, tetapi juga

ada kesempatan mendapatkan laba yang besar. Sebaliknya semakin rendah

rasio ini tentu mempunyai risiko yang lebih kecil. Oleh karena itu, penggunaan

hutang harus menyeimbangkan antara keuntungan dan kerugiannya. Rasio

leverage (solvabilitas) ini berusaha mengukur penjaminan hutang, baik dengan

menggunakan total aktiva maupun modal sendiri.

Rasio leverage ini akan diukur melalui (a) rasio antara hutang dan modal

sendiri, (b) rasio antara hutang dan aktiva (Moeljadi,2006:51)

a. Debt to Equity Ratio

Debt to Equity Ratio menggambarkan kemampuan modal sendiri

menjamin hutang. Dengan kata lain, bagian dari hutang yang dapat

dijamin dengan menggunakan modal sendiri. Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan kreditor dengan pemilik

perusahaan dan berfungsi untuk mengetahui setiap rupiah modal sendiri

19 membandingkan antara seluruh hutang dengan modal sendiri (Moeljadi,

2006 : 51). Rumusnya sebagai berikut:

b. Debt to Asset Ratio

Rasio total hutang terhadap total aktiva yang umumnya disebut

sebagai rasio hutang (debt ratio), akan mengukur presentase dari dana yang diberikan oleh para kreditor. Rumusnya adalah sebagai berikut:

Total hutang meliputi kewajiban lancar dan hutang jangka panjang.

Kreditor lebih menyukai rasio hutang yang lebih rendah karena semakin

rendah angka rasionya, maka semakin besar peredaman dari kerugian

yang dialami kreditor jika terjadi likuidasi. Di lain pihak, pemegang

saham mungkin menginginkan lebih banyak leverage karena ia akan

memperbesar ekspektasi keuntungan (Brigham & Houston,

2006:103-104). Dalam penelitian ini rasio leverage diukur dengan menggunakan

debt to asset ratio (DAR), karena memiliki beberapa keunggulan yaitu dari rasio ini dapat melihat kemampuan perusahaan untuk menyelesaikan

kewajiban jangka panjangnya, semakin tinggi DAR ini mengindikasikan

semakin besar jumlah aset yang dibiayai oleh hutang, semakin kecil DER =

y

DAR =

20 jumlah aset yang dibiayai oleh modal, semakin tinggi resiko perusahaan

untuk menyelesaikan kewajiban jangka panjangnya, dan semakin tinggi

beban bunga hutang yang harus ditanggung perusahaan.

3. Likuiditas

Menurut Brigham dan Houston (2006:95), rasio likuiditas merupakan

rasio yang menunjukan hubungan antara kas dan aktiva lancar lainnya dari

sebuah perusahaan dengan kewajiban lancarnya. Moeljadi (2006:48)

mengemukakan bahwa istilah likuiditas menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban-kewajiban keuangannya dalam jangka

waktu pendek atau yang segera harus dibayar. Alat pemenuhan kewajiban

keuangan jangka pendek ini berasal dari unsur-unsur aktiva yang bersifat

likuid, yaitu aktiva lancar dengan perputaran kurang dari satu tahun, karena

lebih mudah dicairkan dari pada aktiva tetap yang perputarannya lebih dari satu

tahun. Menentukan tingkat likuiditas perusahaan digunakan rasio likuiditas

antara lain:

a. Current Ratio

Current ratio menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban keuangannya yang harus segera dibayar

21 Pada umumnya, aktiva lancar terdiri dari atas kas, surat berharga,

piutang usaha, piutang wesel, dan persediaan. Sedangkan kewajiban lancar

terdiri atas hutang usaha, wesel bayar, kewajiban jangka panjang yang akan

jatuh tempo, pajak akrual dan beban akrual lainnya. Untuk menjaga current ratio yang tepat, manajemen harus memerhatikan beberapa faktor, antara lain jenis usaha, cash flow, maupun tingkat kredibilitas perusahaan tersebut dalam hubungannya dengan kreditor. (Moeljadi,2006:68). Dalam penelitian

ini rasio likuiditas diukur dengan menggunakan current ratio. Alasan digunakan rasio lancar secara luas sebagai ukuran likuiditas mencakup

kemampuannya untuk mengukur:

1) kemampuan memenuhi kewajiban lancar, semakin tinggi perkalian

kewajiban lancar terhadap aktiva lancar maka semakin besar

keyakinan bahwa kewajiban lancar akan dibayar.

2) Penyangga kerugian, semakian besar penyangga, semakin kecil

resikonya.

3) Cadangan dana lancar, rasio lancar merupakan ukuran tingkat

keamanan terhadap ketidakpastian dan kejutan atas arus kas

perusahaan.

Current Ratio = A

22 b. Cash Ratio

Cash Ratio menggambarkan kemampuan kas yang dimiliki perusahaan dalam menjamin hutang lancarnya. Rasio tersebut lebih

menggambarkan tingkat kemampuan yang sebenarnya dibandingkan dengan

rasio-rasio likuiditas lainnya. Hal ini disebabkan kas merupakan komponen

alat likuid yang paling likuid dan fleksibel sehingga setiap saat dapat

digunakan (Moeljadi,2006:68). Rumus dari rasio kas adalah sebagai berikut:

c. Quick Ratio

Quick ratio berarti likuiditas perusahaan diukur dengan menggunakan unsur-unsur, dengan cara tidak mempertimbangkan yang kurang likuid.

Aktiva likuid (liquid asset) adalah aktiva yang diperdagangkan dalam suatu pasar yang aktif sehingga akibatnya dapat cepat diubah menjadi kas dengan

menggunakan harga pasar yang berlaku. Rasio ini dihitung dengan

mengurangkan persediaan dari aktiva lancar kemudian hasilnya dibagi

dengan hutang lancar. Rumusnya adalah sebagai berikut:

Cash Ratio = + y

�

Quick Ratio = A −I y

23 Persediaan adalah aktiva lancar yang paling tidak likuid dan bila

terjadi likuidasi, maka persediaan merupakan aktiva yang paling sering

menderita kerugian. Oleh karena itu, pengukuran kemampuan perusahaan

untuk memenuhi kewajiban jangka pendek tanpa mengandalkan persediaan

merupakan hal yang penting.

4. Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

mengelola aktiva-aktivanya. Jika sebuah perusahaan memiliki terlalu banyak

aktiva, maka biaya modalnya akan menjadi terlalu tinggi, sehingga

keuntunganya akan tertekan. Sebaliknya, jika aktiva terlalu rendah, penjualan

yang menguntungkan juga akan hilang. (Brigham & Houston,2006:97). Berikut

beberapa rasio yang menganalisis jenis-jenis aktiva antara lain:

a. Inventory Turnover Ratio

Dengan inventory ratio akan dihitung meliputi (1) kemampuan persediaan berputar selama satu tahun yang diukur dengan menggunakan

perputaran persediaan (2) Waktu rata-rata dari persediaan tertahan di

gudang. Rasio ini dihitung dengan cara membagi penjualan dengan

persediaan. Jika nilai perputaraan persediaan suatu perusahaan jauh lebih

rendah dari rata-rata industry, hal itu menunjukkan bahwa perusahaan

tersebut terlalu banyak menyimpan persediaan. Kelebihan persediaan adalah

24 tingkat pengembalian yang rendah. (Brigham & Houston,2006:97).

Rumusnya adalah sebagai berikut:

Perlu diperhatikan, bahwa penjualan terjadi sepanjang tahun,

sedangkan angka persediaan adalah angka pada suatu titik waktu tertentu.

Kemudian jika bisnis perusahaan tersebut sangat bersifat musiman, atau jika

terjadi kenaikan ataupun penurunan tren penjualan yang kuat selama tahun

berjalan. Karena alasan ini, akan lebih baik jika menggunakan pembaginya

adalah ukuran rata-rata persediaan (Brigham & Houston,2006:98).

b. Account Receivable Turnover

Account Receivable Turnover digunakan untuk mengetahui jumlah waktu yang diperlukan untuk mengumpulkan piutang selama satu tahun

yang dapat dihitung dengan cara membagi penjualan kredit dengan rata-rata

piutang. Dengan menganggap seluruh penjualan kredit, Account Receivable Turnover menurut Moeljadi (2006:49) dapat dirumuskan sebagai berikut:

Menurut Riyanto (2011:90) piutang sebagai elemen dari modal kerja

dalam keadaaan berputar. Periode perputaran atau periode terikatnya modal

Inventory Turnover =

�

A/R Turnover =

25 dalam piutang adalah tergantung kepada syarat pembayarnnya. Makin lunak

atau makin lama syarat pembayaran, berarti makin lama modal terikat pada

piutang, yang ini berarti bahwa tingkat perputarannya selama periode

tertentu adalah makin rendah. Tingkat perputaran piutang (receivable turnover) dapat diketahui dengan membagi jumlah credit sales selama satu periode tertentu dengan jumlah rata-rata piutang (average receivables).

.c. Total Asset Turnover

Total Asset Turnover disebut juga dengan perputaran total aset. Rasio ini melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan

terjadi perputaran secara efektif (Fahmi:2013:80). Adapun rumus total assets turnover adalah:

Jika suatu perusahaan memiliki nilai perputaraan total aktiva berada

dibawah rata-rata industri, menandakan bahwa perusahaan tersebut tidak

menghasilkan cukup banyak volume bisnis jika dilihat dari total

investasinya untuk aktiva. Perusahaan sebaiknya melakukan

langkah-langkah untuk meningkatkan penjualan, menjual beberapa aset, atau

kombinasi dari keduanya.

Dalam penelitian ini rasio aktivitas diukur dengan menggunakan total asset turnover (TAT) karena mempunyai hubungan dengan sustainable

Total Asset Turnover =

26

growth, semakin tinggi total asset turnover maka akan semakin tinggi tingkat efisiensi perusahaan dalam penggunaan aktivanya sehingga

membatasi pembelian aktiva baru yang dapat mengurangi modal sehingga

akan meningkatkan profitabilitas, meningkatnya profitabilitas akan serta

merta meningkatkan sustainable growth rate karena kemampuan perusahaan untuk mendanai aktivitas penjualannya meningkat.

5. Profitabilitas

Menurut Brigham dan Houston (2006:107) profitabilitas adalah hasil

akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Rasio ini akan menunjukan kombinasi efek dari likuiditas, aktivitas

(manajemen aktiva), dan hutang pada hasil-hasil operasi. Moeljadi (2006:52)

mengemukakan bahwa rasio-rasio profitabilitas berusaha mengukur

kemampuan perusahaan untuk menghasilkan laba, baik dengan menggunakan

seluruh aktiva yang ada maupun dengan menggunakan modal sendiri.

Tampubolon (2013:43) mengatakan bahwa rasio ini tergantung dari

informasi akuntansi yang diambil dari laporan keuangan. Oleh karena itu,

profitabilitas dalam konteks analisis rasio digunakan untuk mengukur

pendapatan menurut laporan Rugi laba dengan nilai buku investasi. Rasio

profitabilitas yang digunakan adalah:

a. Profit Margin On Sales

Rasio ini mengukur jumlah laba bersih per nilai dolar penjualan, yang

27 Jika suatu perusahaan memiliki margin laba yang rendah atau masih

berada di bawah angka rata-rata industri, hal ini menunjukkan karena

tingginya biaya-biaya yang biasanya terjadi karena operasi perusahaan yang

tidak efisien. Margin laba yang rendah juga merupakan akibat dari

penggunaan hutangnnya yang terlalu berlebihan. Jika perusahaan

menggunakan lebih banyak hutang daripada yang lain, maka perusahaan

tersebut akan memiliki beban bunga yang lebih tinggi. Beban bunga tersebut

akan menurunkan laba bersih, dan karena penjualan tetap maka akibatnya

margin laba akan menjadi relatif rendah. Dalam kasus seperti ini,

perusahaan dengan margin laba yang rendah mungkin akan mendapatkan

tingkat pengembalian yang lebih tinggi atas investasi pemegang sahamnya

karena penggunaan leverage keuangan. (Brigham & Houston, 2006:107)

b. Return On total Asset

Rasio ini melihat sejauh mana investasi yang telah ditanamkan

mampu memberikan pengembalian keuntungan sesuai dengan yang

diharapkan. Dan investasi tersebut sebenarnya sama dengan asset

perusahaan yang ditanamkan atau ditempatkan (Fahmi,2013:82). Adapun

rumus return on asset adalah:

ROA = P

� x 100%

28 Apabila perusahaan memiliki tingkat pengembalian yang rendah

merupakan akibat dari (1) kemampuan untuk menghasilkan laba perusahaan

yang rendah, (2) biaya bunga yang tinggi yang dikarenakan oleh

penggunaan hutangnya yang diatas rata-rata, dimana keduanya telah

meyebabkan laba bersihnya menjadi relatif rendah. Dalam penelitian ini

rasio profitabilitas diukur dengan menggunakan return on asset karena ROA memiliki banyak keunggulan. Salah satunya adalah ROA dapat

mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitif

terhadap setiap hal yang mempengaruhi keadaan perusahaan.

c. Return On Equity

Return On Equity menunjukkan kemampuan modal sendiri dalam menghasilkan keuntungan kemampuan modal sendiri dalam menghasilkan

keuntungan yang tersedia bagi pemegang saham biasa (earnings available for common stockholder’s). Rasio ini mengukur tingkat pengembalian atas

investasi dari pemegang saham biasa dan merupakan rasio akuntansi yang

paling penting, atau “jumlah akhir” (bottom line). Para pemegang saham

melakukan investasi untuk mendapatkan pengembalian atas uang mereka.

Rumus adalah:

Dari penjelasan mengenai rasio profitabilitas, jelas bahwa margin laba

atau penjualan, tingkat pengembalian total aktiva dan tingkat pengembalian

ROE = A

29 ekuitas saham biasa, ketiganya menghitung kemampuan aktiva untuk

menghasilkan laba (Moeljadi, 2006:53).

6. Nilai Perusahaan

a. Definisi Nilai Perusahaan

Nilai perusahaan dapat dianggap sebagai “kue bola”. Tujuan dari

manajer adalah untuk memperbesar “kue bola” tersebut. Keputusan struktur

pemodalan (capita structure decision) dapat dilihat sebagai bagaimana baiknya memotong “kue bola” tersebut. Jika bagaimana Anda memotong

mempengaruhi ukuran “kue bola” tersebut, maka keputusan struktur

pemodalan ada pengaruhnya. Nilai perusahaan merupakan nilai pasar

hutang ditambah dengan nilai pasar equity (Rodoni dan Ali, 2010:3-4).

Husnan dan Pudjiastuti (2007:7) menyatakan bahwa nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila

perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar

kemakmuran yang akan diterima oleh pemilik perusahaan.

Jika manajemen ingin memaksimalkan nilai sebuah perusahaan,

mereka harus mengambil keuntungan dari kekuatan-kekuatan perusahaan

dan memperbaiki kelemahannya. Analisis laporan keuangan akan

melibatkan perbandingan kinerja perusahaan dengan kinerja

perusahaan-perusahaan lain, mengevaluasi trend posisi keuangan perusahaan-perusahaan dari

30 Jika suatu kinerja perusahaan yang baik, maka nilai perusahaan juga

akan baik, nilai perusahaan ini menunjukkan kinerja dan prospek yang

bagus, dengan kinerja dan prospek yang bagus maka investor akan bersedia

membayar untuk membeli sahamnya. Jadi secara sederhana, nilai

perusahaan dapat diartikan sebagai harga yang bersedia dibayar oleh

investor untuk memiliki suatu perusahaan dengan melihat kinerja dan

prospek perusahaan tersebut.

b. Analisis Nilai Perusahaan

Suatu nilai perusahaan dapat diukur dengan rasio nilai pasar (market value ratio). akan menghubungkan harga saham perusahaan pada laba, arus kas, dan nilai buku per sahamnya. Rasio-rasio ini dapat memberikan

indikasi kepada manajemen mengenai apa yang dipikirkan oleh para

investor tentang kinerja masa lalu dan prospek perusahaan di masa

mendatang (Brigham dan Houston:2006:110).

Menurut (Dewi Astuti,2004:38) rasio nilai pasar adalah sekumpulan

rasio yang menghubungkan harga saham perusahaan dengan laba dan nilai

buku per saham, rasio ini memberikan kepada manajemen petunjuk

mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu

serta prospek di masa mendatang. Bila rasio likuiditas, manajemen aktiva,

manajemen hutang, dan profitabilitas baik, maka kemudian rasio nilai pasar

31 Terdapat dua rasio nilai pasar yang populer adalah rasio harga-laba

atau PER dan rasio nilai pasar/buku (Dewi Astuti,2004:38-39), yang akan

dijelaskan dibawah ini.

1) Rasio Harga-Laba

Rasio ini dikenal dengan nama price-earning ratio/PER, rasio ini menunjukkan seberapa banyak investor bersedia membayar

per rupiah laba yang dilaporkan, dengan rumus sebagai

berikut:

2) Rasio Nilai Pasar/Nilai Buku

Rasio harga pasar saham terhadap nilai buku memberikan

indikasi lain tentang bagaimana investor memandang

perusahaan. Perusahaan dengan tingkat pengembalian atas

ekuitas yang relatif tinggi biasanya menjual saham beberapa

kali lebih tinggi dari nilai bukunya, dibanding dengan

perusahaan dengan tingkat pengembalian yang rendah. Rasio

nilai pasar/buku dihitung dengan rumus:

PER = ℎ

��

PBV = ℎ

32 Dalam penelitian ini nilai perusahaan dihitung dengan

menggunakan price to book value (PBV) menggambarkan seberapa besar pasar mengahargai nilai buku saham suatu perusahaan. Rasio analisis ini

berfungsi melengkapi analisis book value. Jika pada analisis book value, investor hanya mengetahui kapasitas per lembar dari nilai saham, pada

rasio PBV, investor dapat membandingkan langsung book value dari suatu saham dengan market valuenya. Dengan rasio PBV investor dapat mengetahui langsung sudah berapa kali market value suatu saham

33 B. Penelitian Terdahulu

Tabel 2.1

Rangkuman Penelitian Terdahulu

No Judul

Penelitian Nama Populasi

37 C. Kerangka Berpikir

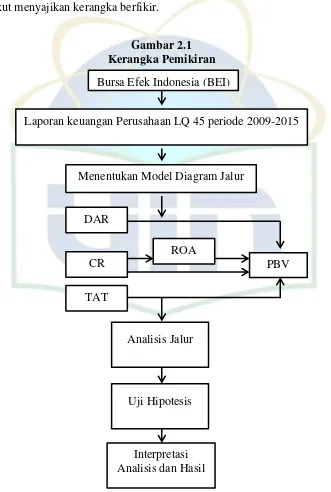

Variabel yang digunakan pada penelitian ini terdiri dari variabel

endogen/dependent (PBV) variabel intervening (ROA) dan variabel eksogen

(independen) (DAR) (CR) (TAT). Berdasarkan landasan teori, pengaruh antara

variabel dan hasil penelitian sebelumnya maka untuk merumuskan hipotesis,

berikut menyajikan kerangka berfikir.

Gambar 2.1 Kerangka Pemikiran

Bursa Efek Indonesia (BEI)

DAR

PBV

Analisis Jalur

Laporan keuangan Perusahaan LQ 45 periode 2009-2015

Menentukan Model Diagram Jalur

CR

TAT

ROA

Uji Hipotesis

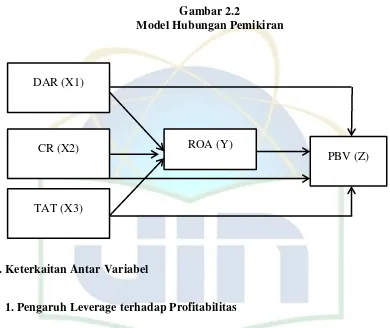

38 Dalam penelitian ini untuk mengatahui hubungan antar variabel leverage,

likuiditas dan aktivitas terhadap profitabilitas serta implikasinya pada nilai

perusahaan dalam perusahaan LQ 45 periode 2009-2015, sehingga dapat

dibentuk suatu model hubungan pemikiran sebagai berikut:

Gambar 2.2

Model Hubungan Pemikiran

D. Keterkaitan Antar Variabel

1. Pengaruh Leverage terhadap Profitabilitas

Brigham dan Houston (2006:104) menyatakan bahwa rasio hutang

yang lebih rendah dapat mengurangi resiko jika terjadi likuidasi. Rasio

leverage membawa implikasi penting dalam pengukuran risiko finansial perusahaan. Terdapat pengaruh negatif pada leverage keuangan yakni bahwa profitabilitas perusahaan berkurang sebagai akibat dari penggunaan

hutang perusahaan yang besar, sehingga dapat menyebabkan biaya tetap

yang harus ditanggung lebih besar dari operating income yang dihasilkan ROA (Y)

CR (X2)

TAT (X3) DAR (X1)

39 hutang tersebut. Penelitian yang dilakukan oleh Ahsanti (2016)

menyebutkan bahwa adanya pengaruh negatif antara rasio hutang terhadap

profitabilitas. Artinya apabila rasio hutang mengalami kenaikan maka

profitabilitas perusahaan akan menurun. Hal tersebut dapat mengakibatkan

kegagalan perusahaan dalam membayar bunga atas hutang sehingga

menyebabkan kesulitan keuangan yang dapat berakhir dengan

kebangkrutan.

2. Pengaruh Likuiditas terhadap Profitabilitas

Menurut Moeljadi (2006:68) Current Ratio (CR) menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban

keuangannya yang harus segera dibayar dengan menggunakan hutang

lancar. Semakin tinggi rasio ini maka semakin tinggi pula kemampuan

perusahaan dalam memenuhi kewajiban lancarnya dengan aktiva lancar.

Artinya, perusahaan memiliki aktiva lancarnya yang lebih tinggi dari

kewajiban lancarnya sehingga mampu menghasilkan penjualan yang tinggi

pula. Sefiani, et al. (2016) dalam penelitiannya menyebutkan bahwa adanya pengaruh positif antara CR dengan ROA. Hal tersebut menunjukkan bahwa

semakin tinggi CR maka dapat meningkatkan profitabilitas perusahaan.

3. Pengaruh Aktivitas terhadap Profitabilitas

Total Asset Turnover merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam

40 kemampuan total aktiva untuk berputar selama satu tahun untuk

menghasilkan penjualan. Rasio ini mengukur kinerja manajemen dalam

menjalankan perusahaan untuk menghasilkan pendapatan dan meningkatkan

profitabilitas. Semakin tinggi perputaran total aset suatu perusahaan maka

akan menghasilkan tingkat profitabilitas yang tinggi pula. Hal ini

dikarenakan suatu perusahaan mampu menghasilkan penjualan yang lebih

besar dari total aset yang dimiliki perusahaan (Brigham dan Houston,

2006:100). Dalam penelitian Ambarwati, et al. (2015) menyebutkan bahwa terdapat hubungan positif antara rasio aktivitas dengan tingkat

profitabilitas. Artinya, apabila rasio aktivitas perusahaan tinggi maka akan

meningkatkan profitabilitas.

4. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Brigham dan Houston (2006:94) menyatakan bahwa jika manajemen

ingin memaksimalkan nilai sebuah perusahaan, maka harus mengambil

keuntungan dari kekuatan-kekuatan dan memperbaiki

kelemahan-kelemahannya. Penelitian yang dilakukan Barakat (2014), menunjukan

bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan.

Profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam

menghasilkan keuntungan yang tinggi bagi para pemegang saham. Dengan

rasio profitabilitas yang tinggi akan menarik minat para investor untuk

menanamkan modalnya di perusahaan, sehingga diminatinya saham

perusahaan tersebut oleh para investor akan mengakibatkan nilai perusahaan

41 didukung oleh penelitian Wulandari (2015) menemukan adanya pengaruh

positif return on asset terhadap price book to value. Artinya, apabila rasio

profitabilitas perusahaan tinggi maka akan menaikan nilai perusahaan, begitupun sebaliknya

5. Pengaruh Leverage terhadap Nilai Perusahaan

Rasio leverage membawa implikasi penting dalam pengukuran risiko finansial perusahaan. Terdapat pengaruh negatif pada leverage keuangan yakni bahwa profitabilitas perusahaan berkurang sebagai akibat dari

penggunaan hutang perusahaan yang besar, sehingga dapat menyebabkan

biaya tetap yang harus ditanggung lebih besar dari operating income yang dihasilkan hutang tersebut. Dalam trade off theory bahwa apabila posisi struktur modal berada di atas target struktur modal optimalnya, maka setiap

pertambahan hutang akan menurunkan nilai perusahaan. Penelitian yang

dilakukan Sari dan Abundanti (2014) menemukan adanya pengaruh negatif

antara leverage terhadap nilai perusahaan. Artinya, apabila rasio leverage

perusahaan tinggi maka akan menurunkan nilai perusahaan, begitupun

sebaliknya.

6. Pengaruh Likuiditas terhadap Nilai Perusahaan

Likuiditas yang dalam hal ini diukur dengan menggunakan Current

Ratio (CR) menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban keuangannya yang harus segera dibayar dengan

42 pula kemampuan perusahaan dalam memenuhi kewajiban lancarnya dengan

aktiva lancar. Artinya, perusahaan memiliki aktiva lancar yang lebih tinggi

dari kewajiban lancarnya sehingga mampu menghasilkan penjualan yang

tinggi pula. Kemampuan menghasilkan penjualan yang tinggi akan

berdampak terhadap kemampuan kewajiban jangka pendek perusahaan dan

berdampak positif terhadap nilai perusahaan. Penelitian yang dilakukan

Rompas (2013) menemukan adanya pengaruh current ratio (CR) terhadap nilai perusahaan.

7. Pengaruh Aktivitas terhadap Nilai Perusahaan

Rasio ini menunjukkan kemampuan total aktiva untuk berputar selama

satu tahun untuk menghasilkan penjualan. Rasio ini mengukur kinerja

manajemen dalam menjalankan perusahaan untuk menghasilkan pendapatan

dan meningkatkan profitabilitas. Semakin tinggi perputaran total aset suatu

perusahaan maka akan menghasilkan tingkat profitabilitas yang tinggi pula.

Hal ini dikarenakan suatu perusahaan mampu menghasilkan penjualan yang

lebih besar dari total aset yang dimiliki perusahaan (Brigham dan Houston,

2006:100). Perusahaan/emiten yang memiliki laba tinggi mempunyai daya

Tarik tersendiri bagi investor sehingga akan meningkatkan nilai perusahaan.

Semakin tinggi nilai total asset turnover (TAT) maka akan semakin tinggi nilai perusahaan. Dalam penelitian Alivia (2013) menyebutkan bahwa

terdapat pengaruh total asset turnover (TAT) terhadap price to book value

43 D. Hipotesis

Menurut Hasan (2010:31), Hipotesis Statistik adalah pernyataan atau

dugaan mengenai keadaan populasi yang sifatnya masih sementara atau lemah

kebenarannya. Hipotesis statistik dapat berbentuk suatu variabel atau nilai dari

suatu parameter. Pengujian hipotesis adalah suatu prosedur yang akan

mengahasilkan suatu keputusan, yaitu keputusan menerima atau menolak

hipotesis itu. Dalam pengujian hipotesis, keputusan yang dibuat mengandung

ketidakpastian, artinya keputusan bisa benar atau salah sehingga menimbulkan

risiko. Besarnya kecilnya risiko dinyatakan dalam bentuk probabilitas.

Berdasarkan konsep-konsep dasar dan kerangka pemikiran di atas yang

berkaitan dengan adanya pengaruh atau tidak adanya pengaruh signifikan dari

variabel eksogen terhadap variabel endogen. Adapun hipotesis yang

dirumuskan dalam penelitian ini adalah sebagai berikut:

1. : Leverage berpengaruh secara langsung terhadap profitabilitas.

2. : Likuiditas berpengaruh secara langsung terhadap profitabilitas.

3. : Aktivitas berpengaruh secara langsung terhadap profitabilitas.

4. : Profitabilitas berpengaruh secara langsung terhadap nilai perusahaan.

5. : Leverage berpengaruh secara langsung terhadap nilai perusahaan.

6. : Likuiditas berpengaruh secara langsung terhadap nilai perusahaan.

7. : Aktivitas berpengaruh secara langsung terhadap nilai perusahaan.

8. : Leverage berpengaruh secara tidak langsung terhadap nilai

44 9. : Likuiditas berpengaruh secara tidak langsung terhadap nilai

perusahaan.

10. : Aktivitas berpengaruh secara tidak langsung terhadap nilai