ANALISIS KINERJA OPERASI PERUSAHAAN SEBELUM DAN SESUDAH INITIAL PUBLIC OFFERINGS (IPO) PADA TAHUN 2009 DI BURSA EFEK INDONESIA (BEI)

Teks penuh

Gambar

Dokumen terkait

(ROI), Return On Equity (ROE), Earning Per Share (EPS), dan Economic Value Added (EVA) secara parsial dan simultan terhadap return saham pada perusahaan manufaktur yang

Penelitian ini bertujuan untuk mengetahui pengaruh Return On Invesment (ROI), Return On Equity (ROE), Earning Per Share (EPS), dan Economic Value Added (EVA)

dan hidayah-Nya sehingga Penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Return On Investment (ROI), Economic Value Added (EVA), Dan Market Value

Economic Value added (EVA), Return On Equity (ROE), Earning per Share (EPS) tidak mempunyai pengaruh signifikan terhadap harga saham perusahaan properti. 2.3

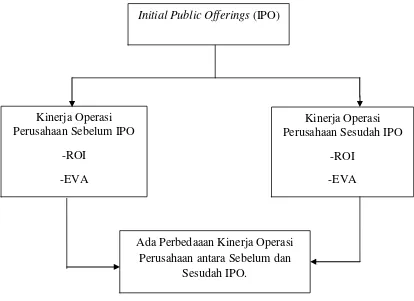

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perbandingan kinerja keuangan perusahaan sebelum dan sesudah melakukan Initial Public Offering (IPO)

Berdasarkan uji wilcoxon singned ranks test , simpulan yang dapat diambil adalah tidak adanya perbedaan secara signifikan pada kinerja keuangan perusahaan sebelum

Dan secara simultan Economic Value Added (EVA), Market Value Added (MVA), dan Debt to Equity Ratio (DER) mempunyai pengaruh yang signifikan terhadap Return saham pada

Penelitian ini bertujuan untuk mengetahui pengaruh Return On Invesment (ROI), Return On Equity (ROE), Earning Per Share (EPS), dan Economic Value Added (EVA)