UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS LAPORAN KEUANGAN PADA USAHA RESTORAN BURUNG GORENG MBAK GITA

TUGAS AKHIR

Diajukan Oleh : PUTRI AFRILIZA

102101158

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Mnyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : PUTRI AFRILIZA

NIM : 102101158

JURUSAN : DIPLOMA III KEUANGAN

JUDUL : ANALISIS LAPORAN KEUANGAN PADA USAHA RESTORAN BURUNG GORENG MBAK GITA

Tanggal : ... 2013 Dosen Pembimbing Tugas Akhir

Dra. Lisa Marlina, M.Si NIP. 19570314 198503 2 001

Tanggal : ... 2013 Ketua Program Studi D-III Keuangan

Dr. Yeni Absah, SE, M,Si NIP. 19741123 200012 2 001

Tanggal : ... 2013 Dekan Fakultas Ekonomi USU

Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak

KATA PENGANTAR Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala yang telah

memberikan kita iman dan islam serta kesempatan sehingga penulis mampu

menyelesaikan Tugas Akhir ini sebagai titik akhir dari sebuah proses pembelajaran di

Program Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang

mudah-mudahan mendapat ridho Allah SWT. Shalawat dan salam penulis hadiahkan

kepada Nabi Muhammad SAW yang telah memberikan tauladan yang baik bagi seluruh

umat manusia

Tugas Akhir ini berjudul “Analisis Laporan Keuangan Pada Usaha Restoran Burung Goreng Mbak Gita” Penulis telah berusaha dengan semaksimal mungkin sesuai dengan kemampuan namun penulis menyadari bahwa tugas akhir ini masih jauh dari

sempurna. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat membangun.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Lisa Marlina, M.Si, selaku dosen Pembimbing Program Studi Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Dosen dan staff pengajar serta pegawai Fakultas Ekonomi Universitas Sumatera

Utara.

5. Ayahanda Isran Effendi dan Ibunda Elly Surya Ningsih, selaku orang tua yang

penulis sayangi. Terima kasih atas kasih sayang, perhatian, dukungan, dan doa

selama ini.

6. Buat teman-temanku sahabatKU TERSAYANG putra, icut, sela, rurin, mira Terima

kasih atas bantuan, dukungan dan menjadi penyemangat penulis dalam suka maupun

duka.

7. Buat semua teman-teman seperjuangan di Fakultas Ekonomi Universitas Sumatera

Utara terutama teman-teman program studi Diploma III Keuangan Stambuk 2010 dan

semua pihak yang mungkin tidak dapat disebutkan namanya.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari petunjuk

Allah SWT. Dan penulis berharap Tugas Akhir ini dapat bermanfaat bagi kita semua.

Amin.

Medan, Juli 2013

Penulis,

DAFTAR ISI

C. Analisis Horizontal pada Neraca 2011 – 2012 ... 39

DAFTAR TABEL

Halaman

Tabel 1.1. NERACA (BALANCED)

PER 31 DESEMBER 2010-2012 ... 25

Tabel 1.4 LAPORAN LABA-RUGI (INCOME STATEMENT)

PER 31 DESEMBER 2010-2012..26

Tabel 2. 1. ANALISIS PERBANDINGAN HORIZONTAL (NERACA)

UNTUK TAHUN 2010-2011 ... 31

Tabel 2. 2. ANALISIS PERBANDINGAN HORIZONTAL (LABA-RUGI)

UNTUK TAHUN 2010 –2011 ... 36

Tabel 2. 3. ANALISIS PERBANDINGAN HORIZONTAL (NERACA)

UNTUK TAHUN 2011-2012 ... 39

Tabel 2. 4. ANALISIS PERBANDINGAN HORIZONTAL (LABA-RUGI)

UNTUK TAHUN 2011 – 2012 ... 44

DAFTAR GAMBAR

Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Di era globalisasi sekarang ini, bisnis restoran tergolong usaha yang

sangat menarik dan menjanjikan, alasannya setiap hari semua manusia pasti

memerlukan makanan dan minuman untuk kelangsungan hidupnya. Karena itulah

prospek bisnis restoran akan selalu cerah. Agar sebuah restoran maju dan

berkembang maka restoran tersebut harus mampu membidik pelanggannya di

segmen tertentu atau segmen khusus.

Hal itulah yang membuat usaha di bidang makanan dan minuman ini

menjadi salah satu bisnis terfavorit dibanding sektor usaha lainnya, sehingga

bisnis ini banyak dilakukan oleh orang-orang yang ingin mencoba peruntungan di

bisnis tersebut. Dalam membuka sebuah restoran banyak para pemilik atau

pengusaha yang mencoba menggunakan merk dagang atau nama dagang sendiri

untuk menjalankan usahanya.

Restoran adalah suatu tempat dimana seseorang yang datang menjadi

tamu akan mendapatkan pelayanan untuk menikmati makanan, baik pagi, siang,

ataupun malam sesuai dengan jam bukanya dan tamu yang menikmati hidangan

itu harus membayar sesuai dengan harga yang ditentukan sesuai daftar yang

disediakan di restoran itu. Oleh karena itu, sebuah retoran bertujuan memperoleh

dikejar atau yang di inginkan oleh para pemilik restoran tersebut dimana

seorang pengusaha ingin usahanya mengalamai perkembangan yang pesat dan

dapat diterima oleh masyarakat terutama pencinta kuliner.

Untuk menjalankan sebuah usaha di butuhkan perencanaan dan perlunya

menganalisis laporan keuangan agar dapat berjalan dengan baik. Analisis adalah

proses perencanaan yang terdiri beberapa bagian atau komponen yang saling

berhubungan atau berkesinambungan agar mendapatkan pengertian yang berupa

sumber informasi yang tepat serta memiliki pemahaman arti keseluruhan. Salah

satu analisis itu adalah analisis laporan keuangan. Laporan keuangan merupakan

data keuangan dari suatu perusahaan dari suatu perusahaan sampai seberapa jauh

aktivitas perusahaan dan bagaimana tingkat keberhasilan perusahaan selama satu

tahun. Untuk itu Laporan keuangan yang di sajikan perusahaan harus transparan,

wajar, mudah dipahami dan dapat diperbandingkan dengan tahun-tahun

sebelumnya.

Laporan keuangan terdiri dari Neraca dan Laporan laba rugi. Neraca

adalah laporan yang menggambarkan posisi aktiva, kewajiban, dan modal yang

dimiliki suatu perusahaan pada periode tertentu. Neraca ini dapat disusun setiap

saat serta merupakan hasil dari situasi posisi keuangan perusahaan. Laporan Laba

Rugi adalah laporan yang menunjukkan penghasilan dari aktivitas suatu

perusahaan pada periode tertentu.

Manfaat laporan keuaangan adalah untuk memberikan gambaran atau

sehingga kita dapat mengetahui kondisi keuangan perusahaan dari perhitungan

dengan membandingkan laporan keuangan pada beberapa tahun (periode). Oleh

karena itu laporan keuangan sangat penting bagi perusahaan, karena perusahaan

dapat mengukur kinerja perusahaan dan mengetahui kondisi keuangan perusahaan

yang menjadi tolak ukur di dalam mengambil keputusan.

Agar sebuah usaha bekerja secara efisien dibutuhkan analisis laporan

keuangan, salah satu metodee anlisis laporan keuangan adalah analisis horizontal

(dinamis) atau analisis trend yaitu analisis yang dilakukan dengan cara

membandingkan laporan keuangan untuk beberapa tahun (periode), sehingga dapat

diketahui perkembangan dan kecenderungannya. Analisis ini membandingkan pos

yang sama untuk periode yang berbeda yang bergerak dari tahun ke tahun

(periode).

Melalui latar belakang masalah diatas, bahwa pentingnya analisis laporan

keuangan sebagai informaasi bagi pihak–pihak yang berkepentingan untuk

mengambil keputusan berkenaan dengan kegiatan pengelolaan restoran dan untuk

menilai keadaan keuangannya, maka penulisi tertarik untuk memilih judul

“Analisis Laporan Keuangan Pada Usaha Restoran Burung Goreng Mbak Gita”

Rumusan masalah dari penelitian ini adalah bagaiman kondisi keuangan

pada Restoran Burung Goreng Mbak Gita pada tahun 2010 sampai dengan tahun

2012, berdasarkan analisis horizontal.

C. Tujuan Dan Manfaat Penelitian

Adapun tujuan penelitian yang dilakukan adalah :

Untuk mengetahui bagaimana kondisi keuangan Restoran Burung Goreng Mbak

Gita pada tahun (periode) 2010 sampai 2012, berdasakan analisis horizontal pada

laporan keuangan.

Sedangkan manfaat yang diperoleh dari penelitian adalah :

1. Bagi Penulis sebagai pengembangan kemampuan pola pikir penulis dengan

cara mengimplentasikan teori-teori selama masa perkuliahan dengan praktek

yang sebenarnya terjadi di lapangan.

2. Bagi Perusahaan sebagai bahan pertimbangan dalam mengambil keputusan

yang optimal untuk tercapainya tujuan yang telah ditetapkan perusahaan.

D. Metode Penelitian 1. Lokasi Penelitian

Lokasi yang menjadi tempat penelitian penulis adalah Jalan Irian Barat Pasar

7 Nomor 2 Sampali Kecamatan Percut Sei Tuan Kabupaten Deli Serdang.

Dari penelitian ini, jenis data yang penulis gunakan berupa data primer dan

juga data sekunder,yaitu :

1. Data primer

Data yang dikumpulkan langsung oleh peneliti dan bukan berasal dari

pengumpulan data yang dilakukan sebelumnya.

Adapun data primer dari restoran berupa sejarah singkat Restoran Burung

Goreng Mbak Gita.

2. Data Sekunder

Data yang diperoleh yang sudah tersedia sehingga kita tinggal mencari dan

mengumpulkan.

Adapun data sekunder dari restoran yaitu:

a. Struktur Organisasi dan Tugas

b. Laporan Keuangan Restoran ( Neraca tahun 2010-2012 dan Laporan Laba

Rugi tahun 2010-2012 )

3. Teknik Pengumpulan Data

a. Teknik wawancara, Yaitu dengan melakukan tanya jawab dengan pemilik

Restoran Burung Goreng Mbak Gita.

b. Dokumentasi

Adapun teknik yang digunakan adalah dengan cara mengumpulkan

Laporan Keuangan (Neraca Restoran tahun 2010-2012 dan Laporan Rugi-Laba

4. Metode Analisis

Dalam hal ini penulis menggunakan metode analisis deskriptif, yaitu

mengumpulkan data, menganalisa, menyusun, mengklarifikasi, serta

menyajikan sehingga ditemukan yang jelas mengenai berbagai keadaan yang

BAB II

PROFIL USAHA RESTORAN BURUNG GORENG MBAK GITA

A. Profil Restoran

Sejarah Singkat Restoran

Salah satu Restoran yang di gemari di daerah Sampali adalah

Restoran Burung Goreng Mbak Gita, awal mulanya restoran ini

dinamakan Warung Burung Sudi Mampir yang didirikan pada tahun

1976-an, yang berada di Jalan Irian Barat Pasar 7 nomor 2 Sampali Kecamatan

Percut Sei Tuan Kabupaten Deli Serdang. Pemiliknya adalah orang asli

Sunda yang hijrah ke Sumatera untuk mencari pengalaman dalam

menjalankan sebuah usaha yang bernama Bapak H.Ahmad Suherman.

Awalnya Bapak H. Ahmad Suherman terinspirasi untuk

membuatkedai nasi di kota Medan. Kemudian, Bapak H. Ahmad

Suherman mendapat ide untuk membawa makanan ciri khas Sunda yang

tidak biasa dan memilih burung sebagai menu utama di usaha rumahannya

karena beliau berpikir burung adalah makanan sederhana yang jarang ada

di kota Medan namun diminati oleh banyak kalangan dari kalangan

menengah sampai kalangan atas.

Seiring berjalan waktu, usaha bapak Suherman yang awalnya

bernama Warung Burung Sudi mampir berganti nama menjadi Restoran

Burung Goreng Mbak Gita, nama Mbak Gita sendiri di ambil dari nama

menawarkan aneka jenis burung goreng seperti belibis, tiung air, ruarua,

balam, punai, bahkan merpati.

Keunikan lain dari Restoran Pak Suherman ini adalah beliau

memanfaatkan halaman rumah menjadi restoran sehingga suasana

kekeluargaan lebih terjalin.

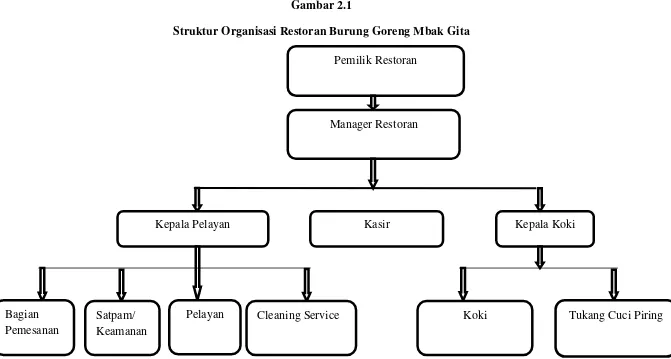

B. Struktur Organisasi

Tujuan suatu Organisasi adalah untuk mencapai tujuan dimana

individu individu tidak dapat mencapainya sendiri. Kelompok dua orang

atau lebih orang yang bekerjasama secara kooperatif dan koordinasikan

dapat mencapai hasil lebih daripada dilakukan perseorangan. Agar tujuan

perusahaan dapat tercapai diperlukan struktur organisasi yang meliputi

penentuan kegiatan-kegiatan yang diperlukan untuk mencapai tujuan,

pengelompokan tugas-tugas, penyerahan tugas-tugas pada bagian-bagian

dan mendelegasikan wewenang yang diperlukan untuk pelaksanaannya.

Struktur organisasi perusahaan menunjukkan kerangka dan

susunan perwujudan pola-pola tata hubungan diantara fungsi-fungsi,

bagian-bagian atau posisi-posisi maupun orang-orang yang menunjukkan

kedudukan, tugas, wewenang dan tanggung jawab yang berada dalam

suatu organisasi. Struktur ini mengandung unsur-unsur spesialisasi kerja,

standarisasi, koordinasi, sentralisasi dan desentralisasi dalam pembuat

keputusan dalam satuan kerja. Hubungan dan kerjasama dalam organisasi

Dalam menyusun struktur organisasi tidak luput dari dasar pertimbangan

bahwa organisasi harus fleksibel dalam arti memungkinkan adanya

penyesuaian-penyesuaian tanpa harus mengadakan perubahan total.

Jadi struktur organisasi dapat diartikan sebagai suatu kerangka yang

menggambarkan hubungan antara bagian-bagian dalam organisasi yang

menunjukkan kedudukan, tugas, wewenang, maupun tanggung jawab yang

berbeda-beda dalam organisasi. Adapun struktur organisasi Restoran

Gambar 2.1

Struktur Organisasi Restoran Burung Goreng Mbak Gita

Sumber Data : Restoran Burung Goreng Mbak Gita

Pemilik Restoran

Manager Restoran

Kepala Pelayan Kasir Kepala Koki

Bagian Pemesanan

Pelayan Cleaning Service

Satpam/ Keamanan

Adapun tugas dan tangggung jawab dari struktur organisasi di atas adalah:

1.Pemilik Restoran

• Pemilik merupakan pemegang saham dari restoran sealigus

pendiri sekaligus pendiri dari restoran. Pemilik menerima

laporan keuangan dari manager secara periodik. Selain itu

pemilik juga bertanggung jawab atas perkembangan restoran

tersebut.

• Pemilik juga mengontrol kerja dari manager dan manggaji

manager. Pemilik juga bisa menambahkan modal bagi

pengembangan restoran.

2.Manager Restoran

• Manager bertugas mengawasi kinerja pegawai lain restoran

tersebut. Manager yang menangani keseluruhan operasional

restoran sehari- hari.

• Manager juga menyusun laporan keuangan secara periodik

untuk dipertanggung jawabkan kepada pemilik restoran.

Laporan keuangan tersebut terdiri dari kasir sedangkan

laporan engeluaran diperoleh dari kepala bagian persediaan

yang bertugas menyediakan bahan masakan dan pengeluaran

• Manager juga bertugas menggaji para pegawai lainnya dan

bertanggung jawab melakukan transaksi/ pembayaran dengan

suplplier bahan makanan.

3.Kepala Koki

• Kepala koki bertugas memanage koki-koki lainya. Kepala

koki juga yang menerima daftar pemesanan pelanggan dari

pelayan.

• Kepala koki juga bertugas menghubungi bagian persediaan

untuk disiapkan bahan- bahan apa saja yang diperlukan

dalam pembuatan pesanan dari pelanggan.

• Kepala koki juga mengontrol kualitas masakan dari koki-koki

dan bertanggung jawab atas penambahan menu baru yang

juga harus dengan persetujuan dari manager dan pemilik

restoran.

4.Koki

• Koki bertugas langsung didapur memasak pesanan dari

pelanggan. Setiap koki memiliki keahlian masing-masing.

Ada koki spesialisasi memasak burung goren, ada koki yang

khusus memasak menu sayuran dan juga membuat segala

jenis minuman.

• Koki juga berhak memberi masukan kepada kepala koki

5.Kasir

• Kasir bertugas menerima pembayaran dari pelanggan. Kasir

juga harus membuat laporan keuangan harian untuk

dilaporkan kepada manajer. Selain itu pembayaran terhadap

pemesanan yang dilakukan pelanggan juga merupakan

tanggung jawab dari kasir.

6.Kepala Pelayan

• Kepala pelayan bertugas memastikan pekerjaan pelayan,

cleaning service,dan tukang cuci piring telah dilaksanakan

dengan baik.

• Kepala pelayan juga melakukan survey kepada pelanggan

apakah pelayanan yang diberikan telah memuaskan dan

menampung kritika serta saran pelanggan yang kemudian

akan dilaporkan kepada manager.

7.Pelayan

• Pelayan bertugas melayani pelanggan secara langsung.

Pelayan menunjukkan meja yang kososng atau meja yang

telah dipesan sebelumnya.

• Pelayan juga bertugas memberikan daftar menu ke

pelanggan, menjelaskan menu bila diminta oleh pelanggan

• Pelayan juga bertugas menghidangkan menu kepada

pelanggan kemudian bertugas membersihkan meja setelah

pelanggan menyantap hidangan

• Pelayan juga membantu apabila pelanggan enggan pergi

kekasir secara langsung dengan membwakan tagihan dan

pembayarannya.

8.Tukang Cuci Piring

• Tukang cuci piring bertugas mencuci piring kotor, gelas kotor

dan peralatan dapur yang kotor. Selain itu memastikan semua

piring,gelas, dan peralatan dapur berada pada tempatnya.

9.Cleaning Service

• Cleaning Service bertugas membersihkan restoran. Jadwal

pembersihan yaitu sebelum restoran dibuka dan setelah

ditutup kemudian apabila pada saat dibuka dan terlihat kotor

maka cleaning service juga harus membersihkannya dengan

memperhatikan keadaan restoran harus dalam keadaan yang

tidak ramai.

10.Pegawai bagian Pemesanan

• Pegawai bertanggung jawab untuk menerima telepon dari

pelanggan yang ingin memesan tempat untuk makan di

restoran dan kemudian mengkonfirmasikannya dengan

11.Satpam

• Satpam atau keamanan bertanggung jawab menjaga

keamanan restoran mulai dari tempat parkir pelanggan.

• Keamanan bertanggung jawab mengarahkan dan membantu

pelanggan untuk memarkirkan kendaraanya, bila pelanggan

pulang maka keamanan membantu pelanggan mengeluarrka

kendaraanya.

C. Pengertian Laporan Keuangan 1. Pengertian laporan keuangan

Laporan keuangan adalah beberapa lembar kertas dengan

angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan

aset-aset nyata yang mendasari angka-angka tersebut. (Brigham &

Houston; 2006: 44)

Setiap perusahaan akan memerlukan laporan keuangan yang akan

digunakan untuk mengontrol aktivitas perusahaan sehari-hari. Laporan

keuangan yang telah disusun menggambarkan posisi keuangan serta

memonitor hasil usaha yang telah dicapai dalam suatu periode tertentu.

Untuk melakukan penyusunan laporan keuangan adalah

menerjemahkan aset-aset yang ada dan transaksi-transaksi yang terjadi ke

dalam angka-angka, di mana angka-angka itulah disusun menjadi laporan

menggambarkan pencapaian usaha yang telah terjadi dan keadaan

sebenarnya perusahaan.

Dari hasil yang disajikan dalam laporan keuangan maka akan

memberikan informasi yang bermanfaat bagi mereka yang mempunyai

kepentingan terhadap perkembangan perusahaanya dan untuk

mengetahui kondisi keuangan perusahaan yang bersangkutan.

D. Tujuan laporan keuangan

Laporan keuangan yang disusun mempunyai tujuan agar tidak ada

penyelewengan dan pemborosan dalam menggunakan sumber daya yang

ada di perusahaan. Secara garis besarnya laporan keuangan dimaksudkan

untuk dapat diukur secara kuantitatif sejauh mana manajemen perusahaan mendapatkan pengembalian yang memuaskan atas dana yang

diinvestasikan di dalamnya dan secara konsisten untuk mempertahankan keadaan keuangan yang baik.

Bermacam-macam laporan yang diterbitkan perusahaan untuk para

pemegang saham, laporan keuanganlah yang paling penting karena laporan

keuangan akan menguraikan hasil operasi perusahaan selama beberapa

tahun dan akan memberikan gambaran tentang

perkembangan-perkembangan baru yang akan mempengaruhi operasi di masa mendatang.

1. Screning (gambaran)

Dilakukan untuk mengetahui situasi kondisi keuanngan tanpa harus

pergi ke lapangan. Maksudnya menggambarkan atau memperkirakan

informasi keuangan yang dapat dipercaya mengenai keadaan aktiva,

kewajiban dan modal suatu perusahaan dalam suatu periode

berdasarkan keadaan yang terjadi di lapangan.

2. Understanding (pemahaman)

Memahami kondisi keuangan perusahaan melalui hasil usaha

yang telah dicapai. Untuk memberikan pemahaman informasi

menyangkut posisi keuangan, hasil kinerja dan perubahan-perubahan

yang terjadi di perusahaan yang dapat bermanfaat dalam pengambilan

keputusan.

3. Forecasting (peramalan)

Digunakan untuk meramalkan kondisi keuangan dimasa

mendatang. Untuk meramalkan atau memperkirakan keadaan keuangan

lebih cepat yang membantu untuk meramalkan potensi perusahaan

dalam menghasilkan laba dan bermanfaat untuk pengambilan keputusan

yang cepat dan tepat dimasa datang.

4. Diagnosis (hasil pemeriksaan)

Untuk melihat atau mengetahui kemungkinan adanya

perubahan-perubahan yang terjadi secara lebih cepat sehingga masalah

yang timbul dari kegiatan usaha dapat segera diselesaikan dengan

pengambilan keputusan yang cepat dan tepat.

5. Evaluate (penilaian)

Untuk menilai prestasi kinerja usaha para manajemen dalam

mengelola perusahaan. Menunjukkan apa yang telah dilakukan oleh

para manajemen untuk mempertanggung jawabkan atas sumber daya

yang ada dan tugas wewenang yang dipercayakan kepadanya serta

mengungkapkan sejauh mana kinerja manajemen untuk menghasilkan

laba.

E. Keterbatasan Laporan Keuangan

Laporan keuangan juga memiliki beberapa keterbatasan yang perlu

diketahui, antara lain:

a. Laporan keuangan dibuat secara periodik pada dasarnya merupakan

integritas report (laporan yang harus dibuat antara waktu tertentu yang sifatnya sementara) dan bukan laporan yang final. Karena itu jumlah dan

hal-hal interim report ini terdapat pendapat pribadi yang dilakukan oleh akuntan maupun manajemen.

b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan nilai rupiah dari berbagai waktu atau tanggal yang lalu dimana

daya beli uang tersebut berubah dibandingkan dengan tahun-tahun

sebelumnya sehingga kenaikan volume penjualan yang dinyatakan dalam

rupiah belum tentu menunjukkan unit yang dijual semakin besar, mungkin

kenaikan itu disebabkan turunnya nilai uang yang diikuti dengan kenaikan

tingkat inflasi.

d. Laporan keuangan tidak dapat mencerminkan berbagai fakta yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat dinyatakan dalam satuan uang.

F. Bentuk-bentuk laporan keuangan

Laporan keuangan menyajikan empat laporan yaitu neraca

(balanced), laporan laba rugi (income statement), laporan ekuitas (equity statement) dan laporan arus kas (cash flow statement). Jika disajikan besama, semua laporan ini akan memberikan gambaran aktivitas operasi

dan posisi keuangan perusahaan. Ini semua dikarenakan oleh laporan

keuangan melaporkan apa yang sebenarnya telah terjadi pada assets, profit

dan deviden selama beberapa tahun terakhir.

Analisa laporan keuangan melibatkan penggunaan semua berbagai

bentuk-bentuk laporan keuangan. Dari komponen-komponen diatas yang

Sebelum menganalisa suatu laporan keuangan terlebih dahulu

harus dimengerti secara rinci dan mendalam mengenai bagian-bagian

neraca yang terdiri dari aktiva (assets), passiva (passive) dan modal (capital); laporan laba rugi yang terdiri dari bentuk bertahap (multiple-step income statement) dan bentuk langsung (single-stepincome statement).

1. Neraca (Balanced)

Neraca adalah sebuah laporan yang melaporkan jumlah aktiva (assets), kewajiban (liabilities) dan ekuitas pemilik (owner’s equity).(Warren, dkk., 2005: 27)

Bentuk neraca terbagi atas bentuk akun (account form) yaitu

menggambarkan format dasar dari persamaan akuntansi, dimana aktiva

ditempatkan di sebelah kiri dan kewajiban dan modal di sebelah kanan.

Bentuk lain dari neraca adalah bentuk laporan (report form) yaitu yang

menempatkan kewajiban dan modal di bawah aktiva.

a. Aktiva (Assets)

Aktiva adalah sumber daya yang dimiliki oleh perusahaan yang mencakup

kas, tanah, pabrik dan peralatan.

Bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat

lambatnya aktiva tersebut di konversi menjadi kas atau digunakan dalam operasi. Kas berada diurutan pertama, diikuti oleh piutang, perlengkapan,

sifatnya tetap seperti tanah, bangunan dan peralatan. Pada bagian kewajiban

merupakan hutang usaha. Berikutnya, neraca akan diuraikan dua kelompok

aktiva yaitu aktiva lancar dan aktiva tetap.

1) Aktiva lancar (Current assets)

Aktiva yang diharapkan akan di konversi menjadi kas atau dijual atau dipakai habis dalam satu tahun atau kurang, dalam operasi bisnis yang

normal disebut aktiva lancar. Aktiva lancar meliputi kas, persediaan,

piutang, deposito jangka pendek, wesel tagih yang akan jatuh tempo dalam

waktu satu tahun, surat-surat berharga (efek) yang dapat segera dijual, biaya yang dibayar dimuka.

2) Aktiva tetap (Fixed assets)

Aktiva tetap merupakan aktiva yang akan menyusut sejalan dengan

berlalunya waktu. Biaya akumulasi penyusutan dari aktiva tetap akan

dilaporkan di neraca. Aktiva tetap terbagi atas dua kelompok yaitu Aktiva

tetap berwujud yang meliputi properti, peralatan, mesin-mesin, gedung dan

tanah. Aktiva tetap tidak berwujud meliputi hak paten, hak cipta, franchise, merek dagang dan goodwill.

b. Passiva (Passive)

Dibagian passiva hanya terdapat kewajiban (liabilities) atau sering disebut hutang. Maka, kewajiban adalah utang kepada pihak luar (kreditor) setelah

Berdasarkan jangka waktu pengembaliannya atau pelunasannya hutang dapat

dibedakan menjadi dua jenis yaitu :

1) Hutang lancar atau hutang jangka pendek (Current liabilities)

Hutang lancar atau hutang jangka pendek adalah kewajiban yang dibayar

dengan aktiva dan jatuh tempo dalam jangka pendek biasanya kurang dari

satu tahun. Yang termasuk kedalam golongan hutang lancar antara lain

hutang pajak, hutang bunga, hutang upah dan wesel bayar jangka pendek.

2) Hutang jangka panjang (Long term debt liabilities)

Hutang jangka panjang adalah kewajiban yang biasanya dilunasi secara

periodik karena dalam jangka waktu lebih dari satu tahun.Yang termasuk ke

dalam hutang jangka panjang adalah hutang obligasi, hutang hipotek dan wesel bayar jangka panjang.

c. Modal (Capital)

Modal adalah hak pemilik terhadap aktiva bisnis dari kelebihan nilai

aktiva yang dimiliki oleh perusahaan setelah dikurangi

kewajiban-kewajibannya. Modal dapat berasal dari investasi pemilik dan laba ditahan.

Pemilik perusahaan merupakan pihak yang akan menikmati keuntungan dari

modal yang dihasilkan aktivitas perusahaan yang disebut deviden, sedangkan laba ditahan merupakan laba yang dihasilkan yang tidak ditujukan untuk

2. Laporan laba rugi (Income statement)

Laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan

pengeluaran perusahaan selama satu periode akuntansi, yang biasanya setiap satu

kuartal atau satu tahun.

Tujuan dari penyusunan perhitungan laporan laba rugi adalah untuk

mengukur perkembangan perusahaan dalam menjalankan fungsinya untuk

mencapai laba sehubungan dengan sifat kegiatan perusahaan dan juga dapat

menunjukkan pertumbuhan aktivitas yang dihasilkan dari penjualan barang atau

jasa. Laporan laba rugi dapat dibagi menjadi beberapa bentuk penysunannya,

yaitu :

a. Laporan laba rugi bentuk bertahap (Multiple-step income statement)

Laporan laba rugi bentuk bertahap adalah bentuk laporan laba rugi yang

memuat beberapa bagian, subbagian dan subtotal.

Dalam menyusun laporan laba rugi dalam bentuk bertahap terdiri dari

bagian pertama adalah penjualan yaitu jumlah yang dibebankan kepada

pelanggan untuk barang dagang atau jasa yang dijual, baik secara tunai

maupun kredit. Bagian yang kedua biaya-biaya operasional dan biaya-biaya

adminitrasi. Bagian yang ketiga adalah pendapatan dan beban yang terjadi

diluar dari aktivitas usaha. Bagian yang keempat adalah hasil dari laba rugi

yang diperoleh dengan mengurangkan laba bersih dengan pajak dari

b. Laporan laba rugi bentuk langsung (Singel-step income statement)

Bentuk lain dari laporan laba rugi adalah laporan laba bentuk langsung yaitu

dengan mengurangkan sekaligus total penjumlahan semua beban dari total

penjumlahan semua pendapatan.

Bentuk langsung memberikan penekanan pada total pendapatan dan total

beban sebagai faktor-faktor yang menentukan laba bersih. Kekurangan dari

bentuk langsung dikarenakan oleh jumlah laba kotor dan laba operasi tidak

tersedia. Hal ini menyebabkan banyak perusahaan menggunakan laporan

laba rugi bentuk bertahap karena dapat digunakan dalam analisis lebih

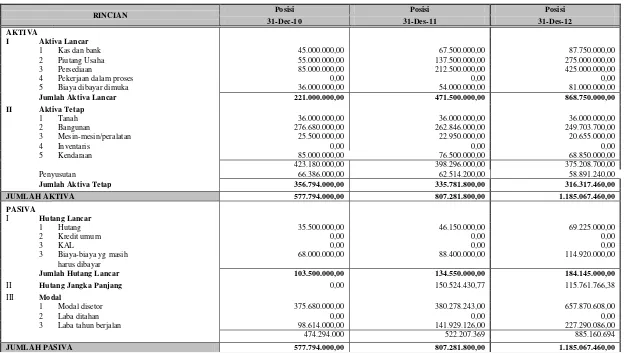

G. Laporan Keuangan Restoran

Tabel 1.1

Restoran Warung Burung Goreng Mbak Gita

Neraca

RINCIAN Posisi Posisi Posisi

31-Dec-10 31-Des-11 31-Des-12

AKTIVA

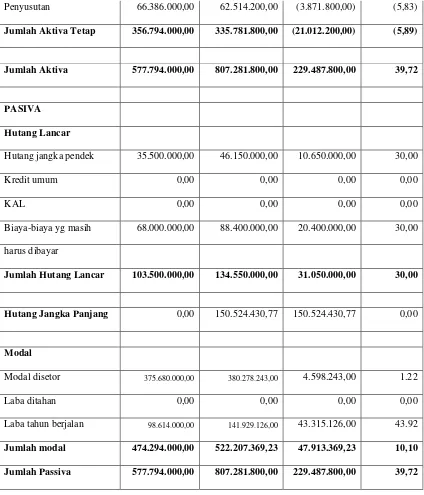

I Aktiva Lancar

1 Kas dan bank 45.000.000,00 67.500.000,00 87.750.000,00 2 Piutang Usaha 55.000.000,00 137.500.000,00 275.000.000,00 3 Persediaan 85.000.000,00 212.500.000,00 425.000.000,00

4 Pekerjaan dalam proses 0,00 0,00 0,00

5 Biaya dibayar dimuka 36.000.000,00 54.000.000,00 81.000.000,00

Jumlah Aktiva Lancar 221.000.000,00 471.500.000,00 868.750.000,00 II Aktiva Tetap

1 Tanah 36.000.000,00 36.000.000,00 36.000.000,00 2 Bangunan 276.680.000,00 262.846.000,00 249.703.700,00 3 Mesin-mesin/peralatan 25.500.000,00 22.950.000,00 20.655.000,00

4 Inventaris 0,00 0,00 0,00

5 Kendaraan 85.000.000,00 76.500.000,00 68.850.000,00 423.180.000,00 398.296.000,00 375.208.700,00 Penyusutan 66.386.000,00 62.514.200,00 58.891.240,00

Jumlah Aktiva Tetap 356.794.000,00 335.781.800,00 316.317.460,00

JUMLAH AKTIVA 577.794.000,00 807.281.800,00 1.185.067.460,00

PASIVA

I Hutang Lancar

1 Hutang 35.500.000,00 46.150.000,00 69.225.000,00

2 Kredit umum 0,00 0,00 0,00

3 KAL 0,00 0,00 0,00

3 Biaya-biaya yg masih 68.000.000,00 88.400.000,00 114.920.000,00 harus dibayar

Jumlah Hutang Lancar 103.500.000,00 134.550.000,00 184.145.000,00

II Hutang Jangka Panjang 0,00 150.524.430,77 115.761.766,38

III Modal

1 Modal disetor 375.680.000,00 380.278.243,00 657.870.608,00

2 Laba ditahan 0,00 0,00 0,00

3 Laba tahun berjalan 98.614.000,00 141.929.126,00 227.290.086,00 474.294.000 522.207.369 885.160.694

JUMLAH PASIVA 577.794.000,00 807.281.800,00 1.185.067.460,00

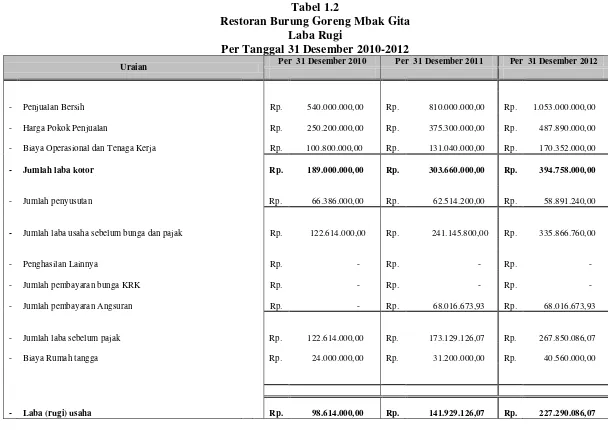

Tabel 1.2

Restoran Burung Goreng Mbak Gita Laba Rugi

Per Tanggal 31 Desember 2010-2012

Uraian Per 31 Desember 2010 Per 31 Desember 2011 Per 31 Desember 2012

H. Pengertian Analisis Horizontal (Trend Analiysis)

Analisis ysng membandingkan suatu pos dalam suatu laporan

keuangan dengan pos yang sama tapi periodenya berbeda, kemudian

analisis horizontal dalam jangka panjang akan membentuk analisis trend.

Dalam analisis horizonntal harus memperhatikan kondisi keuangan yang

terjadi pada tahun analisis tersebut dilakukan untuk mengevaluasi pola

perkembangan (trend) akun laporan keeuangan dalam beberapa periode

akuntansi dan dilakukan dengan melihat perubahannya dari satu periode

dengan periode sebelumnya baik untuk neraca maupun laba rugi.

Perubahan yang terjadi dalamoran keuangan ini dapat dinyatakan dalam

nilai atau dinyatakan dalam (%), dengan melihat (%) perubahan maka

dapat dilihat bagaimana trend perubahan dari tahun ke tahun.

Gambaran situasi perusahaan pada suatu waktu tertentu dan dari

gambaran ini sebenarnya dapat kita bayangkan kecendrungan (trend) situasi perusahaan dimasa yang akan datang melalui gerakan yang terjadi

pada masa lalu sampai kini melalui indeks, number, dan lain-lain. Menurut

Kasmir analisa horisontal (Trend Analysis) adalah ”Trend Analysis adalah merupakan analisis laporan keuangan yang biasa dinyatakan dalam

persentasi tertentu, dalam analisis Trend perbandingan analisis dapat

dilakukan dengan menggunakan analisis horisontal atau dinamis.”

Data keuangan yang akan digunakan untuk mengadakan analisis

trend dengan persentase adalah data yang paling awal. Kemudian, data

dianggap sebagai tahun dasar sebagai awal perhitungan. Data awal yang

akan dianalisis kita anggap data normal antara tahun yang akan dianalisis.

Sebagai contoh kita memiliki data dari tahun 2010 sampai dengan 2012.

Angka indeks yang digunakan untuk tiap pos tahun dasar dalam

laporan keuangan diberi angka 100%. Kemudian, pos yang sama dalam

periode dihubungkan dengan pos yang sama pula pada tahun berikutnya.

Caranya adalah dengan membagikan jumlah rupiah pos yang sama tahun

yang akan dianalisis dengan pos yang sama dengan tahun dasar.

Dalam analisis horizontal, perubahan hasil kegiatan perusahaan

dan posisi keuangan dalam jangka waktu tertentu dinyatakan dalam

persentase ataupun jumlah (Rupiah). Rumus persentase kenaikan atau

penurunan dari periode sebelumnya adalah sebagai berikut:

Perkembangan(Rp)=Jumlah Tahun Sekarang - Jumlah Tahun sebelumnya

Perkembangan (%) =

Jumlah Tahun Sekarang – Jumlah Tahun Sebelumnya x 100 % Jumlah Tahun Sebelumnya

1. Tujuan Analisis Pembanding

Pembandingan laporan keuangan bertujuan untun mengetahui

perkembangan(perubahan- perubanhan) finansial perusahaan

dan perubahan ekuitas pemilik; selanjutnya disebut laporan

keuangan) setiap periode waktu tertentu.

2. Penyajian Pembandingan Laporan Keuangan

Cara pembandingan laporan keuangan dilakukan dengan

membandingkan dua atau lebih laporan keuangan yang

dikeluarkan pada periode. Semakin banyak laporan keuangan

yang diperbandingan maka perkembangan finansial perusahaan

BAB II

PROFIL USAHA RESTORAN BURUNG GORENG MBAK GITA

A. Profil Restoran

Sejarah Singkat Restoran

Salah satu Restoran yang di gemari di daerah Sampali adalah

Restoran Burung Goreng Mbak Gita, awal mulanya restoran ini

dinamakan Warung Burung Sudi Mampir yang didirikan pada tahun

1976-an, yang berada di Jalan Irian Barat Pasar 7 nomor 2 Sampali Kecamatan

Percut Sei Tuan Kabupaten Deli Serdang. Pemiliknya adalah orang asli

Sunda yang hijrah ke Sumatera untuk mencari pengalaman dalam

menjalankan sebuah usaha yang bernama Bapak H.Ahmad Suherman.

Awalnya Bapak H. Ahmad Suherman terinspirasi untuk

membuatkedai nasi di kota Medan. Kemudian, Bapak H. Ahmad

Suherman mendapat ide untuk membawa makanan ciri khas Sunda yang

tidak biasa dan memilih burung sebagai menu utama di usaha rumahannya

karena beliau berpikir burung adalah makanan sederhana yang jarang ada

di kota Medan namun diminati oleh banyak kalangan dari kalangan

menengah sampai kalangan atas.

Seiring berjalan waktu, usaha bapak Suherman yang awalnya

bernama Warung Burung Sudi mampir berganti nama menjadi Restoran

Burung Goreng Mbak Gita, nama Mbak Gita sendiri di ambil dari nama

menawarkan aneka jenis burung goreng seperti belibis, tiung air, ruarua,

balam, punai, bahkan merpati.

Keunikan lain dari Restoran Pak Suherman ini adalah beliau

memanfaatkan halaman rumah menjadi restoran sehingga suasana

kekeluargaan lebih terjalin.

B. Struktur Organisasi

Tujuan suatu Organisasi adalah untuk mencapai tujuan dimana

individu individu tidak dapat mencapainya sendiri. Kelompok dua orang

atau lebih orang yang bekerjasama secara kooperatif dan koordinasikan

dapat mencapai hasil lebih daripada dilakukan perseorangan. Agar tujuan

perusahaan dapat tercapai diperlukan struktur organisasi yang meliputi

penentuan kegiatan-kegiatan yang diperlukan untuk mencapai tujuan,

pengelompokan tugas-tugas, penyerahan tugas-tugas pada bagian-bagian

dan mendelegasikan wewenang yang diperlukan untuk pelaksanaannya.

Struktur organisasi perusahaan menunjukkan kerangka dan

susunan perwujudan pola-pola tata hubungan diantara fungsi-fungsi,

bagian-bagian atau posisi-posisi maupun orang-orang yang menunjukkan

kedudukan, tugas, wewenang dan tanggung jawab yang berada dalam

suatu organisasi. Struktur ini mengandung unsur-unsur spesialisasi kerja,

standarisasi, koordinasi, sentralisasi dan desentralisasi dalam pembuat

keputusan dalam satuan kerja. Hubungan dan kerjasama dalam organisasi

Dalam menyusun struktur organisasi tidak luput dari dasar pertimbangan

bahwa organisasi harus fleksibel dalam arti memungkinkan adanya

penyesuaian-penyesuaian tanpa harus mengadakan perubahan total.

Jadi struktur organisasi dapat diartikan sebagai suatu kerangka yang

menggambarkan hubungan antara bagian-bagian dalam organisasi yang

menunjukkan kedudukan, tugas, wewenang, maupun tanggung jawab yang

berbeda-beda dalam organisasi. Adapun struktur organisasi Restoran

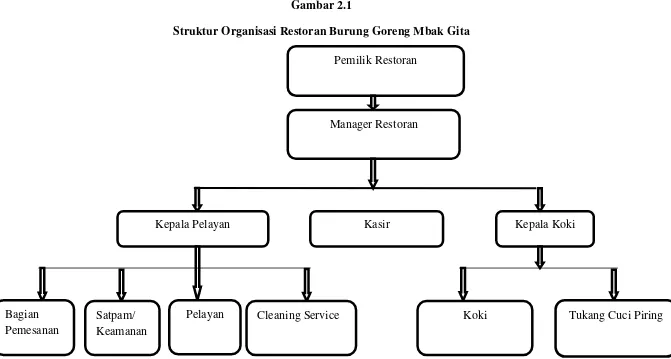

Gambar 2.1

Struktur Organisasi Restoran Burung Goreng Mbak Gita

Sumber Data : Restoran Burung Goreng Mbak Gita

Pemilik Restoran

Manager Restoran

Kepala Pelayan Kasir Kepala Koki

Bagian Pemesanan

Pelayan Cleaning Service

Satpam/ Keamanan

Adapun tugas dan tangggung jawab dari struktur organisasi di atas adalah:

1.Pemilik Restoran

• Pemilik merupakan pemegang saham dari restoran sealigus

pendiri sekaligus pendiri dari restoran. Pemilik menerima

laporan keuangan dari manager secara periodik. Selain itu

pemilik juga bertanggung jawab atas perkembangan restoran

tersebut.

• Pemilik juga mengontrol kerja dari manager dan manggaji

manager. Pemilik juga bisa menambahkan modal bagi

pengembangan restoran.

2.Manager Restoran

• Manager bertugas mengawasi kinerja pegawai lain restoran

tersebut. Manager yang menangani keseluruhan operasional

restoran sehari- hari.

• Manager juga menyusun laporan keuangan secara periodik

untuk dipertanggung jawabkan kepada pemilik restoran.

Laporan keuangan tersebut terdiri dari kasir sedangkan

laporan engeluaran diperoleh dari kepala bagian persediaan

yang bertugas menyediakan bahan masakan dan pengeluaran

• Manager juga bertugas menggaji para pegawai lainnya dan

bertanggung jawab melakukan transaksi/ pembayaran dengan

suplplier bahan makanan.

3.Kepala Koki

• Kepala koki bertugas memanage koki-koki lainya. Kepala

koki juga yang menerima daftar pemesanan pelanggan dari

pelayan.

• Kepala koki juga bertugas menghubungi bagian persediaan

untuk disiapkan bahan- bahan apa saja yang diperlukan

dalam pembuatan pesanan dari pelanggan.

• Kepala koki juga mengontrol kualitas masakan dari koki-koki

dan bertanggung jawab atas penambahan menu baru yang

juga harus dengan persetujuan dari manager dan pemilik

restoran.

4.Koki

• Koki bertugas langsung didapur memasak pesanan dari

pelanggan. Setiap koki memiliki keahlian masing-masing.

Ada koki spesialisasi memasak burung goren, ada koki yang

khusus memasak menu sayuran dan juga membuat segala

jenis minuman.

• Koki juga berhak memberi masukan kepada kepala koki

5.Kasir

• Kasir bertugas menerima pembayaran dari pelanggan. Kasir

juga harus membuat laporan keuangan harian untuk

dilaporkan kepada manajer. Selain itu pembayaran terhadap

pemesanan yang dilakukan pelanggan juga merupakan

tanggung jawab dari kasir.

6.Kepala Pelayan

• Kepala pelayan bertugas memastikan pekerjaan pelayan,

cleaning service,dan tukang cuci piring telah dilaksanakan

dengan baik.

• Kepala pelayan juga melakukan survey kepada pelanggan

apakah pelayanan yang diberikan telah memuaskan dan

menampung kritika serta saran pelanggan yang kemudian

akan dilaporkan kepada manager.

7.Pelayan

• Pelayan bertugas melayani pelanggan secara langsung.

Pelayan menunjukkan meja yang kososng atau meja yang

telah dipesan sebelumnya.

• Pelayan juga bertugas memberikan daftar menu ke

pelanggan, menjelaskan menu bila diminta oleh pelanggan

• Pelayan juga bertugas menghidangkan menu kepada

pelanggan kemudian bertugas membersihkan meja setelah

pelanggan menyantap hidangan

• Pelayan juga membantu apabila pelanggan enggan pergi

kekasir secara langsung dengan membwakan tagihan dan

pembayarannya.

8.Tukang Cuci Piring

• Tukang cuci piring bertugas mencuci piring kotor, gelas kotor

dan peralatan dapur yang kotor. Selain itu memastikan semua

piring,gelas, dan peralatan dapur berada pada tempatnya.

9.Cleaning Service

• Cleaning Service bertugas membersihkan restoran. Jadwal

pembersihan yaitu sebelum restoran dibuka dan setelah

ditutup kemudian apabila pada saat dibuka dan terlihat kotor

maka cleaning service juga harus membersihkannya dengan

memperhatikan keadaan restoran harus dalam keadaan yang

tidak ramai.

10.Pegawai bagian Pemesanan

• Pegawai bertanggung jawab untuk menerima telepon dari

pelanggan yang ingin memesan tempat untuk makan di

restoran dan kemudian mengkonfirmasikannya dengan

11.Satpam

• Satpam atau keamanan bertanggung jawab menjaga

keamanan restoran mulai dari tempat parkir pelanggan.

• Keamanan bertanggung jawab mengarahkan dan membantu

pelanggan untuk memarkirkan kendaraanya, bila pelanggan

pulang maka keamanan membantu pelanggan mengeluarrka

kendaraanya.

C. Pengertian Laporan Keuangan 1. Pengertian laporan keuangan

Laporan keuangan adalah beberapa lembar kertas dengan

angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan

aset-aset nyata yang mendasari angka-angka tersebut. (Brigham &

Houston; 2006: 44)

Setiap perusahaan akan memerlukan laporan keuangan yang akan

digunakan untuk mengontrol aktivitas perusahaan sehari-hari. Laporan

keuangan yang telah disusun menggambarkan posisi keuangan serta

memonitor hasil usaha yang telah dicapai dalam suatu periode tertentu.

Untuk melakukan penyusunan laporan keuangan adalah

menerjemahkan aset-aset yang ada dan transaksi-transaksi yang terjadi ke

dalam angka-angka, di mana angka-angka itulah disusun menjadi laporan

menggambarkan pencapaian usaha yang telah terjadi dan keadaan

sebenarnya perusahaan.

Dari hasil yang disajikan dalam laporan keuangan maka akan

memberikan informasi yang bermanfaat bagi mereka yang mempunyai

kepentingan terhadap perkembangan perusahaanya dan untuk

mengetahui kondisi keuangan perusahaan yang bersangkutan.

D. Tujuan laporan keuangan

Laporan keuangan yang disusun mempunyai tujuan agar tidak ada

penyelewengan dan pemborosan dalam menggunakan sumber daya yang

ada di perusahaan. Secara garis besarnya laporan keuangan dimaksudkan

untuk dapat diukur secara kuantitatif sejauh mana manajemen perusahaan mendapatkan pengembalian yang memuaskan atas dana yang

diinvestasikan di dalamnya dan secara konsisten untuk mempertahankan keadaan keuangan yang baik.

Bermacam-macam laporan yang diterbitkan perusahaan untuk para

pemegang saham, laporan keuanganlah yang paling penting karena laporan

keuangan akan menguraikan hasil operasi perusahaan selama beberapa

tahun dan akan memberikan gambaran tentang

perkembangan-perkembangan baru yang akan mempengaruhi operasi di masa mendatang.

1. Screning (gambaran)

Dilakukan untuk mengetahui situasi kondisi keuanngan tanpa harus

pergi ke lapangan. Maksudnya menggambarkan atau memperkirakan

informasi keuangan yang dapat dipercaya mengenai keadaan aktiva,

kewajiban dan modal suatu perusahaan dalam suatu periode

berdasarkan keadaan yang terjadi di lapangan.

2. Understanding (pemahaman)

Memahami kondisi keuangan perusahaan melalui hasil usaha

yang telah dicapai. Untuk memberikan pemahaman informasi

menyangkut posisi keuangan, hasil kinerja dan perubahan-perubahan

yang terjadi di perusahaan yang dapat bermanfaat dalam pengambilan

keputusan.

3. Forecasting (peramalan)

Digunakan untuk meramalkan kondisi keuangan dimasa

mendatang. Untuk meramalkan atau memperkirakan keadaan keuangan

lebih cepat yang membantu untuk meramalkan potensi perusahaan

dalam menghasilkan laba dan bermanfaat untuk pengambilan keputusan

yang cepat dan tepat dimasa datang.

4. Diagnosis (hasil pemeriksaan)

Untuk melihat atau mengetahui kemungkinan adanya

perubahan-perubahan yang terjadi secara lebih cepat sehingga masalah

yang timbul dari kegiatan usaha dapat segera diselesaikan dengan

pengambilan keputusan yang cepat dan tepat.

5. Evaluate (penilaian)

Untuk menilai prestasi kinerja usaha para manajemen dalam

mengelola perusahaan. Menunjukkan apa yang telah dilakukan oleh

para manajemen untuk mempertanggung jawabkan atas sumber daya

yang ada dan tugas wewenang yang dipercayakan kepadanya serta

mengungkapkan sejauh mana kinerja manajemen untuk menghasilkan

laba.

E. Keterbatasan Laporan Keuangan

Laporan keuangan juga memiliki beberapa keterbatasan yang perlu

diketahui, antara lain:

a. Laporan keuangan dibuat secara periodik pada dasarnya merupakan

integritas report (laporan yang harus dibuat antara waktu tertentu yang sifatnya sementara) dan bukan laporan yang final. Karena itu jumlah dan

hal-hal interim report ini terdapat pendapat pribadi yang dilakukan oleh akuntan maupun manajemen.

b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan nilai rupiah dari berbagai waktu atau tanggal yang lalu dimana

daya beli uang tersebut berubah dibandingkan dengan tahun-tahun

sebelumnya sehingga kenaikan volume penjualan yang dinyatakan dalam

rupiah belum tentu menunjukkan unit yang dijual semakin besar, mungkin

kenaikan itu disebabkan turunnya nilai uang yang diikuti dengan kenaikan

tingkat inflasi.

d. Laporan keuangan tidak dapat mencerminkan berbagai fakta yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat dinyatakan dalam satuan uang.

F. Bentuk-bentuk laporan keuangan

Laporan keuangan menyajikan empat laporan yaitu neraca

(balanced), laporan laba rugi (income statement), laporan ekuitas (equity statement) dan laporan arus kas (cash flow statement). Jika disajikan besama, semua laporan ini akan memberikan gambaran aktivitas operasi

dan posisi keuangan perusahaan. Ini semua dikarenakan oleh laporan

keuangan melaporkan apa yang sebenarnya telah terjadi pada assets, profit

dan deviden selama beberapa tahun terakhir.

Analisa laporan keuangan melibatkan penggunaan semua berbagai

bentuk-bentuk laporan keuangan. Dari komponen-komponen diatas yang

Sebelum menganalisa suatu laporan keuangan terlebih dahulu

harus dimengerti secara rinci dan mendalam mengenai bagian-bagian

neraca yang terdiri dari aktiva (assets), passiva (passive) dan modal (capital); laporan laba rugi yang terdiri dari bentuk bertahap (multiple-step income statement) dan bentuk langsung (single-stepincome statement).

1. Neraca (Balanced)

Neraca adalah sebuah laporan yang melaporkan jumlah aktiva (assets), kewajiban (liabilities) dan ekuitas pemilik (owner’s equity).(Warren, dkk., 2005: 27)

Bentuk neraca terbagi atas bentuk akun (account form) yaitu

menggambarkan format dasar dari persamaan akuntansi, dimana aktiva

ditempatkan di sebelah kiri dan kewajiban dan modal di sebelah kanan.

Bentuk lain dari neraca adalah bentuk laporan (report form) yaitu yang

menempatkan kewajiban dan modal di bawah aktiva.

a. Aktiva (Assets)

Aktiva adalah sumber daya yang dimiliki oleh perusahaan yang mencakup

kas, tanah, pabrik dan peralatan.

Bagian aktiva dalam neraca biasanya disusun berdasarkan urutan cepat

lambatnya aktiva tersebut di konversi menjadi kas atau digunakan dalam operasi. Kas berada diurutan pertama, diikuti oleh piutang, perlengkapan,

sifatnya tetap seperti tanah, bangunan dan peralatan. Pada bagian kewajiban

merupakan hutang usaha. Berikutnya, neraca akan diuraikan dua kelompok

aktiva yaitu aktiva lancar dan aktiva tetap.

1) Aktiva lancar (Current assets)

Aktiva yang diharapkan akan di konversi menjadi kas atau dijual atau dipakai habis dalam satu tahun atau kurang, dalam operasi bisnis yang

normal disebut aktiva lancar. Aktiva lancar meliputi kas, persediaan,

piutang, deposito jangka pendek, wesel tagih yang akan jatuh tempo dalam

waktu satu tahun, surat-surat berharga (efek) yang dapat segera dijual, biaya yang dibayar dimuka.

2) Aktiva tetap (Fixed assets)

Aktiva tetap merupakan aktiva yang akan menyusut sejalan dengan

berlalunya waktu. Biaya akumulasi penyusutan dari aktiva tetap akan

dilaporkan di neraca. Aktiva tetap terbagi atas dua kelompok yaitu Aktiva

tetap berwujud yang meliputi properti, peralatan, mesin-mesin, gedung dan

tanah. Aktiva tetap tidak berwujud meliputi hak paten, hak cipta, franchise, merek dagang dan goodwill.

b. Passiva (Passive)

Dibagian passiva hanya terdapat kewajiban (liabilities) atau sering disebut hutang. Maka, kewajiban adalah utang kepada pihak luar (kreditor) setelah

Berdasarkan jangka waktu pengembaliannya atau pelunasannya hutang dapat

dibedakan menjadi dua jenis yaitu :

1) Hutang lancar atau hutang jangka pendek (Current liabilities)

Hutang lancar atau hutang jangka pendek adalah kewajiban yang dibayar

dengan aktiva dan jatuh tempo dalam jangka pendek biasanya kurang dari

satu tahun. Yang termasuk kedalam golongan hutang lancar antara lain

hutang pajak, hutang bunga, hutang upah dan wesel bayar jangka pendek.

2) Hutang jangka panjang (Long term debt liabilities)

Hutang jangka panjang adalah kewajiban yang biasanya dilunasi secara

periodik karena dalam jangka waktu lebih dari satu tahun.Yang termasuk ke

dalam hutang jangka panjang adalah hutang obligasi, hutang hipotek dan wesel bayar jangka panjang.

c. Modal (Capital)

Modal adalah hak pemilik terhadap aktiva bisnis dari kelebihan nilai

aktiva yang dimiliki oleh perusahaan setelah dikurangi

kewajiban-kewajibannya. Modal dapat berasal dari investasi pemilik dan laba ditahan.

Pemilik perusahaan merupakan pihak yang akan menikmati keuntungan dari

modal yang dihasilkan aktivitas perusahaan yang disebut deviden, sedangkan laba ditahan merupakan laba yang dihasilkan yang tidak ditujukan untuk

2. Laporan laba rugi (Income statement)

Laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan

pengeluaran perusahaan selama satu periode akuntansi, yang biasanya setiap satu

kuartal atau satu tahun.

Tujuan dari penyusunan perhitungan laporan laba rugi adalah untuk

mengukur perkembangan perusahaan dalam menjalankan fungsinya untuk

mencapai laba sehubungan dengan sifat kegiatan perusahaan dan juga dapat

menunjukkan pertumbuhan aktivitas yang dihasilkan dari penjualan barang atau

jasa. Laporan laba rugi dapat dibagi menjadi beberapa bentuk penysunannya,

yaitu :

a. Laporan laba rugi bentuk bertahap (Multiple-step income statement)

Laporan laba rugi bentuk bertahap adalah bentuk laporan laba rugi yang

memuat beberapa bagian, subbagian dan subtotal.

Dalam menyusun laporan laba rugi dalam bentuk bertahap terdiri dari

bagian pertama adalah penjualan yaitu jumlah yang dibebankan kepada

pelanggan untuk barang dagang atau jasa yang dijual, baik secara tunai

maupun kredit. Bagian yang kedua biaya-biaya operasional dan biaya-biaya

adminitrasi. Bagian yang ketiga adalah pendapatan dan beban yang terjadi

diluar dari aktivitas usaha. Bagian yang keempat adalah hasil dari laba rugi

yang diperoleh dengan mengurangkan laba bersih dengan pajak dari

b. Laporan laba rugi bentuk langsung (Singel-step income statement)

Bentuk lain dari laporan laba rugi adalah laporan laba bentuk langsung yaitu

dengan mengurangkan sekaligus total penjumlahan semua beban dari total

penjumlahan semua pendapatan.

Bentuk langsung memberikan penekanan pada total pendapatan dan total

beban sebagai faktor-faktor yang menentukan laba bersih. Kekurangan dari

bentuk langsung dikarenakan oleh jumlah laba kotor dan laba operasi tidak

tersedia. Hal ini menyebabkan banyak perusahaan menggunakan laporan

laba rugi bentuk bertahap karena dapat digunakan dalam analisis lebih

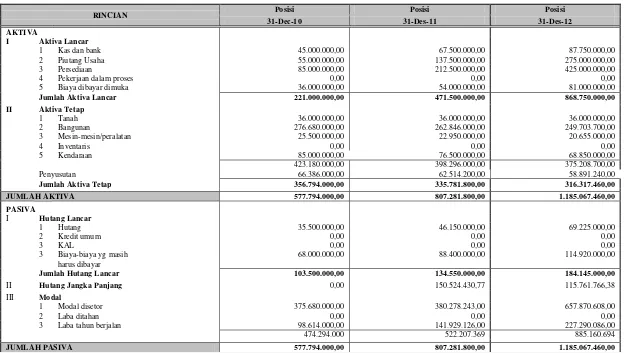

G. Laporan Keuangan Restoran

Tabel 1.1

Restoran Warung Burung Goreng Mbak Gita

Neraca

RINCIAN Posisi Posisi Posisi

31-Dec-10 31-Des-11 31-Des-12

AKTIVA

I Aktiva Lancar

1 Kas dan bank 45.000.000,00 67.500.000,00 87.750.000,00 2 Piutang Usaha 55.000.000,00 137.500.000,00 275.000.000,00 3 Persediaan 85.000.000,00 212.500.000,00 425.000.000,00

4 Pekerjaan dalam proses 0,00 0,00 0,00

5 Biaya dibayar dimuka 36.000.000,00 54.000.000,00 81.000.000,00

Jumlah Aktiva Lancar 221.000.000,00 471.500.000,00 868.750.000,00 II Aktiva Tetap

1 Tanah 36.000.000,00 36.000.000,00 36.000.000,00 2 Bangunan 276.680.000,00 262.846.000,00 249.703.700,00 3 Mesin-mesin/peralatan 25.500.000,00 22.950.000,00 20.655.000,00

4 Inventaris 0,00 0,00 0,00

5 Kendaraan 85.000.000,00 76.500.000,00 68.850.000,00 423.180.000,00 398.296.000,00 375.208.700,00 Penyusutan 66.386.000,00 62.514.200,00 58.891.240,00

Jumlah Aktiva Tetap 356.794.000,00 335.781.800,00 316.317.460,00

JUMLAH AKTIVA 577.794.000,00 807.281.800,00 1.185.067.460,00

PASIVA

I Hutang Lancar

1 Hutang 35.500.000,00 46.150.000,00 69.225.000,00

2 Kredit umum 0,00 0,00 0,00

3 KAL 0,00 0,00 0,00

3 Biaya-biaya yg masih 68.000.000,00 88.400.000,00 114.920.000,00 harus dibayar

Jumlah Hutang Lancar 103.500.000,00 134.550.000,00 184.145.000,00

II Hutang Jangka Panjang 0,00 150.524.430,77 115.761.766,38

III Modal

1 Modal disetor 375.680.000,00 380.278.243,00 657.870.608,00

2 Laba ditahan 0,00 0,00 0,00

3 Laba tahun berjalan 98.614.000,00 141.929.126,00 227.290.086,00 474.294.000 522.207.369 885.160.694

JUMLAH PASIVA 577.794.000,00 807.281.800,00 1.185.067.460,00

Tabel 1.2

Restoran Burung Goreng Mbak Gita Laba Rugi

Per Tanggal 31 Desember 2010-2012

Uraian Per 31 Desember 2010 Per 31 Desember 2011 Per 31 Desember 2012

H. Pengertian Analisis Horizontal (Trend Analiysis)

Analisis ysng membandingkan suatu pos dalam suatu laporan

keuangan dengan pos yang sama tapi periodenya berbeda, kemudian

analisis horizontal dalam jangka panjang akan membentuk analisis trend.

Dalam analisis horizonntal harus memperhatikan kondisi keuangan yang

terjadi pada tahun analisis tersebut dilakukan untuk mengevaluasi pola

perkembangan (trend) akun laporan keeuangan dalam beberapa periode

akuntansi dan dilakukan dengan melihat perubahannya dari satu periode

dengan periode sebelumnya baik untuk neraca maupun laba rugi.

Perubahan yang terjadi dalamoran keuangan ini dapat dinyatakan dalam

nilai atau dinyatakan dalam (%), dengan melihat (%) perubahan maka

dapat dilihat bagaimana trend perubahan dari tahun ke tahun.

Gambaran situasi perusahaan pada suatu waktu tertentu dan dari

gambaran ini sebenarnya dapat kita bayangkan kecendrungan (trend) situasi perusahaan dimasa yang akan datang melalui gerakan yang terjadi

pada masa lalu sampai kini melalui indeks, number, dan lain-lain. Menurut

Kasmir analisa horisontal (Trend Analysis) adalah ”Trend Analysis adalah merupakan analisis laporan keuangan yang biasa dinyatakan dalam

persentasi tertentu, dalam analisis Trend perbandingan analisis dapat

dilakukan dengan menggunakan analisis horisontal atau dinamis.”

Data keuangan yang akan digunakan untuk mengadakan analisis

trend dengan persentase adalah data yang paling awal. Kemudian, data

dianggap sebagai tahun dasar sebagai awal perhitungan. Data awal yang

akan dianalisis kita anggap data normal antara tahun yang akan dianalisis.

Sebagai contoh kita memiliki data dari tahun 2010 sampai dengan 2012.

Angka indeks yang digunakan untuk tiap pos tahun dasar dalam

laporan keuangan diberi angka 100%. Kemudian, pos yang sama dalam

periode dihubungkan dengan pos yang sama pula pada tahun berikutnya.

Caranya adalah dengan membagikan jumlah rupiah pos yang sama tahun

yang akan dianalisis dengan pos yang sama dengan tahun dasar.

Dalam analisis horizontal, perubahan hasil kegiatan perusahaan

dan posisi keuangan dalam jangka waktu tertentu dinyatakan dalam

persentase ataupun jumlah (Rupiah). Rumus persentase kenaikan atau

penurunan dari periode sebelumnya adalah sebagai berikut:

Perkembangan(Rp)=Jumlah Tahun Sekarang - Jumlah Tahun sebelumnya

Perkembangan (%) =

Jumlah Tahun Sekarang – Jumlah Tahun Sebelumnya x 100 % Jumlah Tahun Sebelumnya

1. Tujuan Analisis Pembanding

Pembandingan laporan keuangan bertujuan untun mengetahui

perkembangan(perubahan- perubanhan) finansial perusahaan

dan perubahan ekuitas pemilik; selanjutnya disebut laporan

keuangan) setiap periode waktu tertentu.

2. Penyajian Pembandingan Laporan Keuangan

Cara pembandingan laporan keuangan dilakukan dengan

membandingkan dua atau lebih laporan keuangan yang

dikeluarkan pada periode. Semakin banyak laporan keuangan

yang diperbandingan maka perkembangan finansial perusahaan

BAB – III PEMBAHASAN

Analisis Horizontal atau Analisis Trend

Metode yang digunakan penulis dalam melakukan penelitian ini adalah

Trend Analisis, Menurut Kasmir ”Trend Analysis adalah merupakan analisis laporan keuangan yang biasa dinyatakan dalam persentasi tertentu, dalam analisis Trend

perbandingananalisis dapat dilakukan dengan menggunakan analisis horizontal atau

dinamis.”

Data keuangan yang akan digunakan untuk mengadakan analisis trend

dengan persentase adalah data yang paling awal. Kemudian, data tersebut

dibandingkan dengan data selanjutnya. Artinya data paling awal dianggap sebagai

tahun dasar sebagai awal perhitungan. Data awal yang akan dianalisis kita anggap

data normal antara tahun yang akan dianalisis. Angka indeks yang digunakan untuk

tiap pos tahun dasar dalam laporan keuangan diberi angka 100%. Kemudian, pos

yang sama dalam periode dihubungkan dengan pos yang sama pula pada tahun

berikutnya. Caranya adalah dengan membagikan jumlah rupiah pos yang sama tahun

yang akan dianalisis dengan pos yang sama dengan tahun sebelumnya.

Dalam analisis horizontal, perubahan hasil kegiatan perusahaan dan

posisi keuangan dalam jangka waktu tertentu dinyatakan dalam persentase ataupun

jumlah (Rupiah). Analisa Horizontal / komperatif adalah analisa untuk menunjukkan

Caranya adalah dengan membandingkan laporan keuangan satu periode dengan

laporan keuangan periode lainnya secara berurutan ,berikut ini berdasarkan tabel

pada bab - II atas laporan keuangan restoran pada tahun 2010 dan 2011 :

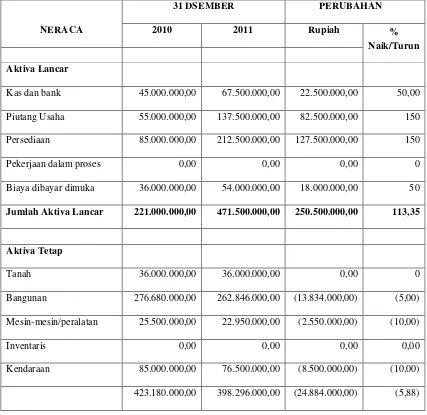

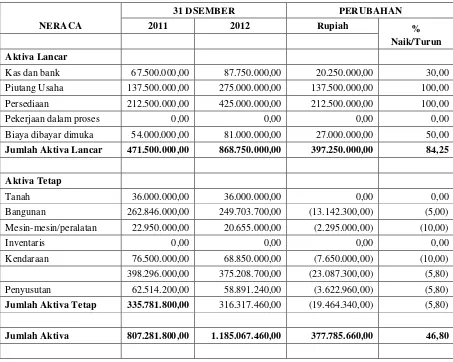

A. Analisis Horizontal pada Neraca tahun 2010 dan 2011 Tabel 2.1

Analisis Perbandingan pada tahun 2010-2011 Neraca

NERACA

31 DSEMBER PERUBAHAN

2010 2011 Rupiah %

Naik/Turun Aktiva Lancar

Kas dan bank 45.000.000,00 67.500.000,00 22.500.000,00 50,00

Piutang Usaha 55.000.000,00 137.500.000,00 82.500.000,00 150

Persediaan 85.000.000,00 212.500.000,00 127.500.000,00 150

Pekerjaan dalam proses 0,00 0,00 0,00 0

Biaya dibayar dimuka 36.000.000,00 54.000.000,00 18.000.000,00 50

Jumlah Aktiva Lancar 221.000.000,00 471.500.000,00 250.500.000,00 113,35

Aktiva Tetap

Tanah 36.000.000,00 36.000.000,00 0,00 0

Bangunan 276.680.000,00 262.846.000,00 (13.834.000,00) (5,00)

Mesin-mesin/peralatan 25.500.000,00 22.950.000,00 (2.550.000,00) (10,00)

Inventaris 0,00 0,00 0,00 0,00

Kendaraan 85.000.000,00 76.500.000,00 (8.500.000,00) (10,00)

Penyusutan 66.386.000,00 62.514.200,00 (3.871.800,00) (5,83)

Jumlah Aktiva Tetap 356.794.000,00 335.781.800,00 (21.012.200,00) (5,89)

Jumlah Aktiva 577.794.000,00 807.281.800,00 229.487.800,00 39,72

PASIVA Hutang Lancar

Hutang jangka pendek 35.500.000,00 46.150.000,00 10.650.000,00 30,00

Kredit umum 0,00 0,00 0,00 0,00

KAL 0,00 0,00 0,00 0,00

Biaya-biaya yg masih 68.000.000,00 88.400.000,00 20.400.000,00 30,00

harus dibayar

Jumlah Hutang Lancar 103.500.000,00 134.550.000,00 31.050.000,00 30,00

Hutang Jangka Panjang 0,00 150.524.430,77 150.524.430,77 0,00

Modal

Modal disetor 375.680.000,00 380.278.243,00 4.598.243,00 1.22

Laba ditahan 0,00 0,00 0,00 0,00

Laba tahun berjalan 98.614.000,00 141.929.126,00 43.315.126,00 43.92

Jumlah modal 474.294.000,00 522.207.369,23 47.913.369,23 10,10

Jumlah Passiva 577.794.000,00 807.281.800,00 229.487.800,00 39,72

Keterangan :

Berikut ini pembahasan hasil perbandingan antara neraca tahun 2010 dengan tahun 2011 (

1. Aktiva lancar restoran mengalami kenaikan sebesar Rp.471.500.000,00

atau113,35%.

Hal ini dapat ditelusuri sebagai berikut:

a. Kas mengalami kenaikan sebesar Rp. 67.500.000,00 atau sebesar 50%. Hal

ini terjadi akibat peningktan penjualan tunai.

b. Piutang usaha sangat mengalami kenaikan sebesar Rp. 137.500.000,00 atau

150%. Hal ini terjadi akibat banyaknya penjualan di tahun 2011.

c. Persediaan mengalami peningkatan sangat tinggi sebesar Rp. 212.500.000,00

atau 150%, peningkatan persediaan ini terjadi karna penambahan pembelian

bahan- bahan yang dibutuhkan oleh restoran lebih banyak.

d. Pekerjaan dalam proses di tahun 2010 dan 2011 tidak ada di transaksi pada

pos ini,karena tidak ada pembayaran yang dikeluarkan untuk pekerja yang

sedang bekerja.

e. Biaya dibayar dimuka megalami kenaikan sebesar Rp. 54.000.000,00 atau

50%, hal ini terjadi karena banyak biaya yang dikeluarkan untuk pembelian

barang-barang restoran.

Jadi secara keseluruhan,aktiva lancar restoran mengalami kenaikan sebesar

Rp.471.500.000,00 atau 113,35%. Hal ini disebabkan karena kas, piuttang

usaha persediaan dan juga biaya dibayar dimuka masing- masing mengalami

kenaikan.

2. Aktiva Tetap

Aktiva tetap restoran secara keseluruhan mengalami penurunan sebesar

Rp.335.782.800,00 atau 5,89%. Hal ini dapat ditelusuri sebagai berikut:

a. Pada tahun 2010 dan 2011 nilai tanah tetap sebesar Rp. 36.000.000,00 maka dari

b. Pada tahun 2011 nilai bangunan mengalami penurunan menjadi Rp.

262.846.000,00 atau sebesar 5%. Hal ini disebabkan karna bangunan mengalami

depresiasi.

c. Mesin/peralatan mengalami penurunan sebesar Rp. 22.950.000,00 atau 10%. Hal

ini disebabkan karena mesin/peralatan tersebut sudah kurang layak dipakai maka

hal itu dapat mengurangi kinerja restoran.

d. Inventaris dapa tahun 2010 dan 2011 tidak ada terjadi pada pos ini.

e. Kendaraan mengalami penurunan sebesar Rp. 76.500.000,00 atau 10%, hal ini

terjadi karena kendaraan yang dipergunakan mengalami depresiasi.

f. Penyusutan mengalami penurunan sebesar Rp. 62.514,00 atau 5,83%, hal ini

terjadi karena nilai dari bangunan, inventaris dan kendaraan pada restoran setiap

tahunnya berkurang dari nilai tahun sebelumnya.

Jadi keseluruhan dari jumlah aktiva mengalami kenaikan sebesar Rp.

807.281.800,00 atau sebesar 39,72%. Hal ini disebabkan karena ada menambahan

aktiva setiap tahunnya.

3. Kewajiban Lancar

Kewajiban lancar restoran mengalami kenaikan sebesar Rp. 134.550.000,00 atau

30%. Hal ini dapat di telusuri sebagai berikut:

a. Hutang jangka pendek mengalami kenaikan sebesar Rp. 46.150.000,00 atau

30%, hal ini disebabkan masih adanya kewajiban yangg harus dibayar seperti

listrik, air dll dalam jangka waktu kurang dari 1 tahun.

b. Kredit umum pada tahun 2010 dan 2011 tidak terjadi transaksi dalam pos ini.

c. KAL (Kredi Angsuran Lainnya) pada pos ini tidak mengalami transaksi baik