BAB II

PROFIL USAHA RESTORAN BURUNG GORENG MBAK GITA

A. Profil Restoran

Sejarah Singkat Restoran

Salah satu Restoran yang di gemari di daerah Sampali adalah Restoran Burung Goreng Mbak Gita, awal mulanya restoran ini dinamakan Warung Burung Sudi Mampir yang didirikan pada tahun 1976-an, yang berada di Jalan Irian Barat Pasar 7 nomor 2 Sampali Kecamatan Percut Sei Tuan Kabupaten Deli Serdang. Pemiliknya adalah orang asli Sunda yang hijrah ke Sumatera untuk mencari pengalaman dalam menjalankan sebuah usaha yang bernama Bapak H.Ahmad Suherman.

Awalnya Bapak H. Ahmad Suherman terinspirasi untuk membuatkedai nasi di kota Medan. Kemudian, Bapak H. Ahmad Suherman mendapat ide untuk membawa makanan ciri khas Sunda yang tidak biasa dan memilih burung sebagai menu utama di usaha rumahannya karena beliau berpikir burung adalah makanan sederhana yang jarang ada di kota Medan namun diminati oleh banyak kalangan dari kalangan menengah sampai kalangan atas.

menawarkan aneka jenis burung goreng seperti belibis, tiung air, ruarua, balam, punai, bahkan merpati.

Keunikan lain dari Restoran Pak Suherman ini adalah beliau memanfaatkan halaman rumah menjadi restoran sehingga suasana kekeluargaan lebih terjalin.

B. Struktur Organisasi

Tujuan suatu Organisasi adalah untuk mencapai tujuan dimana individu individu tidak dapat mencapainya sendiri. Kelompok dua orang atau lebih orang yang bekerjasama secara kooperatif dan koordinasikan dapat mencapai hasil lebih daripada dilakukan perseorangan. Agar tujuan perusahaan dapat tercapai diperlukan struktur organisasi yang meliputi penentuan kegiatan-kegiatan yang diperlukan untuk mencapai tujuan, pengelompokan tugas-tugas, penyerahan tugas-tugas pada bagian-bagian dan mendelegasikan wewenang yang diperlukan untuk pelaksanaannya.

Dalam menyusun struktur organisasi tidak luput dari dasar pertimbangan bahwa organisasi harus fleksibel dalam arti memungkinkan adanya penyesuaian-penyesuaian tanpa harus mengadakan perubahan total.

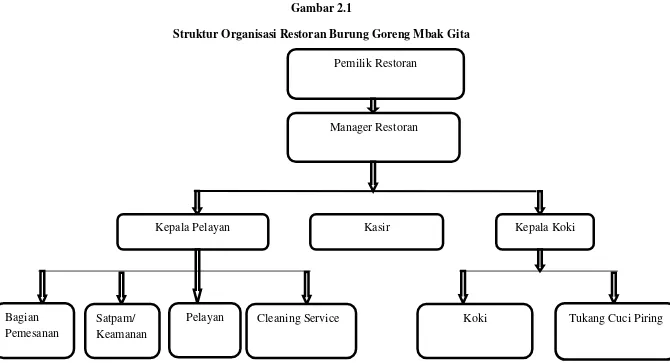

Gambar 2.1

Struktur Organisasi Restoran Burung Goreng Mbak Gita

Sumber Data : Restoran Burung Goreng Mbak Gita

Pemilik Restoran

Manager Restoran

Kepala Pelayan Kasir Kepala Koki

Bagian Pemesanan

Pelayan Cleaning Service Satpam/

Keamanan

Adapun tugas dan tangggung jawab dari struktur organisasi di atas adalah: 1.Pemilik Restoran

• Pemilik merupakan pemegang saham dari restoran sealigus pendiri sekaligus pendiri dari restoran. Pemilik menerima laporan keuangan dari manager secara periodik. Selain itu pemilik juga bertanggung jawab atas perkembangan restoran tersebut.

• Pemilik juga mengontrol kerja dari manager dan manggaji manager. Pemilik juga bisa menambahkan modal bagi pengembangan restoran.

2.Manager Restoran

• Manager bertugas mengawasi kinerja pegawai lain restoran tersebut. Manager yang menangani keseluruhan operasional restoran sehari- hari.

• Manager juga bertugas menggaji para pegawai lainnya dan bertanggung jawab melakukan transaksi/ pembayaran dengan suplplier bahan makanan.

3.Kepala Koki

• Kepala koki bertugas memanage koki-koki lainya. Kepala koki juga yang menerima daftar pemesanan pelanggan dari pelayan.

• Kepala koki juga bertugas menghubungi bagian persediaan untuk disiapkan bahan- bahan apa saja yang diperlukan dalam pembuatan pesanan dari pelanggan.

• Kepala koki juga mengontrol kualitas masakan dari koki-koki dan bertanggung jawab atas penambahan menu baru yang juga harus dengan persetujuan dari manager dan pemilik restoran.

4.Koki

• Koki bertugas langsung didapur memasak pesanan dari pelanggan. Setiap koki memiliki keahlian masing-masing. Ada koki spesialisasi memasak burung goren, ada koki yang khusus memasak menu sayuran dan juga membuat segala jenis minuman.

5.Kasir

• Kasir bertugas menerima pembayaran dari pelanggan. Kasir juga harus membuat laporan keuangan harian untuk dilaporkan kepada manajer. Selain itu pembayaran terhadap pemesanan yang dilakukan pelanggan juga merupakan tanggung jawab dari kasir.

6.Kepala Pelayan

• Kepala pelayan bertugas memastikan pekerjaan pelayan, cleaning service,dan tukang cuci piring telah dilaksanakan dengan baik.

• Kepala pelayan juga melakukan survey kepada pelanggan apakah pelayanan yang diberikan telah memuaskan dan menampung kritika serta saran pelanggan yang kemudian akan dilaporkan kepada manager.

7.Pelayan

• Pelayan bertugas melayani pelanggan secara langsung. Pelayan menunjukkan meja yang kososng atau meja yang telah dipesan sebelumnya.

• Pelayan juga bertugas menghidangkan menu kepada pelanggan kemudian bertugas membersihkan meja setelah pelanggan menyantap hidangan

• Pelayan juga membantu apabila pelanggan enggan pergi kekasir secara langsung dengan membwakan tagihan dan pembayarannya.

8.Tukang Cuci Piring

• Tukang cuci piring bertugas mencuci piring kotor, gelas kotor dan peralatan dapur yang kotor. Selain itu memastikan semua piring,gelas, dan peralatan dapur berada pada tempatnya. 9.Cleaning Service

• Cleaning Service bertugas membersihkan restoran. Jadwal pembersihan yaitu sebelum restoran dibuka dan setelah ditutup kemudian apabila pada saat dibuka dan terlihat kotor maka cleaning service juga harus membersihkannya dengan memperhatikan keadaan restoran harus dalam keadaan yang tidak ramai.

10.Pegawai bagian Pemesanan

11.Satpam

• Satpam atau keamanan bertanggung jawab menjaga keamanan restoran mulai dari tempat parkir pelanggan.

• Keamanan bertanggung jawab mengarahkan dan membantu pelanggan untuk memarkirkan kendaraanya, bila pelanggan pulang maka keamanan membantu pelanggan mengeluarrka kendaraanya.

C. Pengertian Laporan Keuangan 1. Pengertian laporan keuangan

Laporan keuangan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan aset-aset nyata yang mendasari angka-angka tersebut. (Brigham & Houston; 2006: 44)

Setiap perusahaan akan memerlukan laporan keuangan yang akan digunakan untuk mengontrol aktivitas perusahaan sehari-hari. Laporan keuangan yang telah disusun menggambarkan posisi keuangan serta memonitor hasil usaha yang telah dicapai dalam suatu periode tertentu.

menggambarkan pencapaian usaha yang telah terjadi dan keadaan sebenarnya perusahaan.

Dari hasil yang disajikan dalam laporan keuangan maka akan memberikan informasi yang bermanfaat bagi mereka yang mempunyai kepentingan terhadap perkembangan perusahaanya dan untuk mengetahui kondisi keuangan perusahaan yang bersangkutan.

D. Tujuan laporan keuangan

Laporan keuangan yang disusun mempunyai tujuan agar tidak ada penyelewengan dan pemborosan dalam menggunakan sumber daya yang ada di perusahaan. Secara garis besarnya laporan keuangan dimaksudkan untuk dapat diukur secara kuantitatif sejauh mana manajemen perusahaan mendapatkan pengembalian yang memuaskan atas dana yang diinvestasikan di dalamnya dan secara konsisten untuk mempertahankan keadaan keuangan yang baik.

Bermacam-macam laporan yang diterbitkan perusahaan untuk para pemegang saham, laporan keuanganlah yang paling penting karena laporan keuangan akan menguraikan hasil operasi perusahaan selama beberapa tahun dan akan memberikan gambaran tentang perkembangan-perkembangan baru yang akan mempengaruhi operasi di masa mendatang.

1. Screning (gambaran)

Dilakukan untuk mengetahui situasi kondisi keuanngan tanpa harus pergi ke lapangan. Maksudnya menggambarkan atau memperkirakan informasi keuangan yang dapat dipercaya mengenai keadaan aktiva, kewajiban dan modal suatu perusahaan dalam suatu periode berdasarkan keadaan yang terjadi di lapangan.

2. Understanding (pemahaman)

Memahami kondisi keuangan perusahaan melalui hasil usaha yang telah dicapai. Untuk memberikan pemahaman informasi menyangkut posisi keuangan, hasil kinerja dan perubahan-perubahan yang terjadi di perusahaan yang dapat bermanfaat dalam pengambilan keputusan.

3. Forecasting (peramalan)

Digunakan untuk meramalkan kondisi keuangan dimasa mendatang. Untuk meramalkan atau memperkirakan keadaan keuangan lebih cepat yang membantu untuk meramalkan potensi perusahaan dalam menghasilkan laba dan bermanfaat untuk pengambilan keputusan yang cepat dan tepat dimasa datang.

4. Diagnosis (hasil pemeriksaan)

masalah-perubahan-perubahan yang terjadi secara lebih cepat sehingga masalah yang timbul dari kegiatan usaha dapat segera diselesaikan dengan pengambilan keputusan yang cepat dan tepat.

5. Evaluate (penilaian)

Untuk menilai prestasi kinerja usaha para manajemen dalam mengelola perusahaan. Menunjukkan apa yang telah dilakukan oleh para manajemen untuk mempertanggung jawabkan atas sumber daya yang ada dan tugas wewenang yang dipercayakan kepadanya serta mengungkapkan sejauh mana kinerja manajemen untuk menghasilkan laba.

E. Keterbatasan Laporan Keuangan

Laporan keuangan juga memiliki beberapa keterbatasan yang perlu diketahui, antara lain:

a. Laporan keuangan dibuat secara periodik pada dasarnya merupakan integritas report (laporan yang harus dibuat antara waktu tertentu yang

sifatnya sementara) dan bukan laporan yang final. Karena itu jumlah dan hal-hal interim report ini terdapat pendapat pribadi yang dilakukan oleh akuntan maupun manajemen.

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan nilai rupiah dari berbagai waktu atau tanggal yang lalu dimana daya beli uang tersebut berubah dibandingkan dengan tahun-tahun sebelumnya sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan unit yang dijual semakin besar, mungkin kenaikan itu disebabkan turunnya nilai uang yang diikuti dengan kenaikan tingkat inflasi.

d. Laporan keuangan tidak dapat mencerminkan berbagai fakta yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dalam satuan uang.

F. Bentuk-bentuk laporan keuangan

Laporan keuangan menyajikan empat laporan yaitu neraca (balanced), laporan laba rugi (income statement), laporan ekuitas (equity statement) dan laporan arus kas (cash flow statement). Jika disajikan

besama, semua laporan ini akan memberikan gambaran aktivitas operasi dan posisi keuangan perusahaan. Ini semua dikarenakan oleh laporan keuangan melaporkan apa yang sebenarnya telah terjadi pada assets, profit dan deviden selama beberapa tahun terakhir.

Sebelum menganalisa suatu laporan keuangan terlebih dahulu harus dimengerti secara rinci dan mendalam mengenai bagian-bagian neraca yang terdiri dari aktiva (assets), passiva (passive) dan modal (capital); laporan laba rugi yang terdiri dari bentuk bertahap (multiple-step income statement) dan bentuk langsung (single-step income statement).

1. Neraca (Balanced)

Neraca adalah sebuah laporan yang melaporkan jumlah aktiva (assets), kewajiban (liabilities) dan ekuitas pemilik (owner’s equity).(Warren, dkk., 2005: 27)

Bentuk neraca terbagi atas bentuk akun (account form) yaitu menggambarkan format dasar dari persamaan akuntansi, dimana aktiva ditempatkan di sebelah kiri dan kewajiban dan modal di sebelah kanan. Bentuk lain dari neraca adalah bentuk laporan (report form) yaitu yang menempatkan kewajiban dan modal di bawah aktiva.

a. Aktiva (Assets)

Aktiva adalah sumber daya yang dimiliki oleh perusahaan yang mencakup kas, tanah, pabrik dan peralatan.

sifatnya tetap seperti tanah, bangunan dan peralatan. Pada bagian kewajiban merupakan hutang usaha. Berikutnya, neraca akan diuraikan dua kelompok aktiva yaitu aktiva lancar dan aktiva tetap.

1) Aktiva lancar (Current assets)

Aktiva yang diharapkan akan di konversi menjadi kas atau dijual atau dipakai habis dalam satu tahun atau kurang, dalam operasi bisnis yang normal disebut aktiva lancar. Aktiva lancar meliputi kas, persediaan, piutang, deposito jangka pendek, wesel tagih yang akan jatuh tempo dalam waktu satu tahun, surat-surat berharga (efek) yang dapat segera dijual, biaya yang dibayar dimuka.

2) Aktiva tetap (Fixed assets)

Aktiva tetap merupakan aktiva yang akan menyusut sejalan dengan berlalunya waktu. Biaya akumulasi penyusutan dari aktiva tetap akan dilaporkan di neraca. Aktiva tetap terbagi atas dua kelompok yaitu Aktiva tetap berwujud yang meliputi properti, peralatan, mesin-mesin, gedung dan tanah. Aktiva tetap tidak berwujud meliputi hak paten, hak cipta, franchise, merek dagang dan goodwill.

b. Passiva (Passive)

Berdasarkan jangka waktu pengembaliannya atau pelunasannya hutang dapat dibedakan menjadi dua jenis yaitu :

1) Hutang lancar atau hutang jangka pendek (Current liabilities)

Hutang lancar atau hutang jangka pendek adalah kewajiban yang dibayar dengan aktiva dan jatuh tempo dalam jangka pendek biasanya kurang dari satu tahun. Yang termasuk kedalam golongan hutang lancar antara lain hutang pajak, hutang bunga, hutang upah dan wesel bayar jangka pendek.

2) Hutang jangka panjang (Long term debt liabilities)

Hutang jangka panjang adalah kewajiban yang biasanya dilunasi secara periodik karena dalam jangka waktu lebih dari satu tahun.Yang termasuk ke dalam hutang jangka panjang adalah hutang obligasi, hutang hipotek dan wesel bayar jangka panjang.

c. Modal (Capital)

2. Laporan laba rugi (Income statement)

Laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan pengeluaran perusahaan selama satu periode akuntansi, yang biasanya setiap satu kuartal atau satu tahun.

Tujuan dari penyusunan perhitungan laporan laba rugi adalah untuk mengukur perkembangan perusahaan dalam menjalankan fungsinya untuk mencapai laba sehubungan dengan sifat kegiatan perusahaan dan juga dapat menunjukkan pertumbuhan aktivitas yang dihasilkan dari penjualan barang atau jasa. Laporan laba rugi dapat dibagi menjadi beberapa bentuk penysunannya, yaitu :

a. Laporan laba rugi bentuk bertahap (Multiple-step income statement)

Laporan laba rugi bentuk bertahap adalah bentuk laporan laba rugi yang memuat beberapa bagian, subbagian dan subtotal.

b. Laporan laba rugi bentuk langsung (Singel-step income statement)

Bentuk lain dari laporan laba rugi adalah laporan laba bentuk langsung yaitu dengan mengurangkan sekaligus total penjumlahan semua beban dari total penjumlahan semua pendapatan.

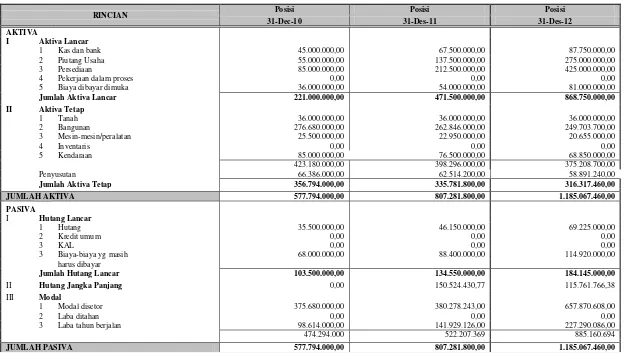

G. Laporan Keuangan Restoran

Tabel 1.1

Restoran Warung Burung Goreng Mbak Gita

Neraca

RINCIAN Posisi Posisi Posisi

31-Dec-10 31-Des-11 31-Des-12

AKTIVA

I Aktiva Lancar

1 Kas dan bank 45.000.000,00 67.500.000,00 87.750.000,00

2 Piutang Usaha 55.000.000,00 137.500.000,00 275.000.000,00

3 Persediaan 85.000.000,00 212.500.000,00 425.000.000,00

4 Pekerjaan dalam proses 0,00 0,00 0,00

5 Biaya dibayar dimuka 36.000.000,00 54.000.000,00 81.000.000,00

Jumlah Aktiva Lancar 221.000.000,00 471.500.000,00 868.750.000,00

II Aktiva Tetap

1 Tanah 36.000.000,00 36.000.000,00 36.000.000,00

2 Bangunan 276.680.000,00 262.846.000,00 249.703.700,00

3 Mesin-mesin/peralatan 25.500.000,00 22.950.000,00 20.655.000,00

4 Inventaris 0,00 0,00 0,00

5 Kendaraan 85.000.000,00 76.500.000,00 68.850.000,00

423.180.000,00 398.296.000,00 375.208.700,00

Penyusutan 66.386.000,00 62.514.200,00 58.891.240,00

Jumlah Aktiva Tetap 356.794.000,00 335.781.800,00 316.317.460,00

JUMLAH AKTIVA 577.794.000,00 807.281.800,00 1.185.067.460,00

PASIVA

I Hutang Lancar

1 Hutang 35.500.000,00 46.150.000,00 69.225.000,00

2 Kredit umum 0,00 0,00 0,00

3 KAL 0,00 0,00 0,00

3 Biaya-biaya yg masih 68.000.000,00 88.400.000,00 114.920.000,00

harus dibayar

Jumlah Hutang Lancar 103.500.000,00 134.550.000,00 184.145.000,00

II Hutang Jangka Panjang 0,00 150.524.430,77 115.761.766,38

III Modal

1 Modal disetor 375.680.000,00 380.278.243,00 657.870.608,00

2 Laba ditahan 0,00 0,00 0,00

3 Laba tahun berjalan 98.614.000,00 141.929.126,00 227.290.086,00

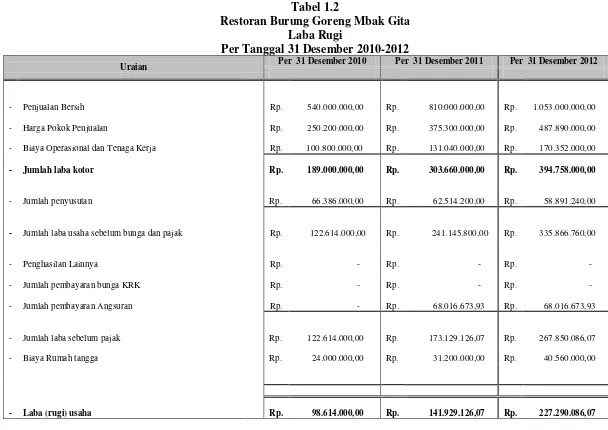

Tabel 1.2

Restoran Burung Goreng Mbak Gita Laba Rugi

Per Tanggal 31 Desember 2010-2012

Uraian Per 31 Desember 2010 Per 31 Desember 2011 Per 31 Desember 2012

H. Pengertian Analisis Horizontal (Trend Analiysis)

Analisis ysng membandingkan suatu pos dalam suatu laporan keuangan dengan pos yang sama tapi periodenya berbeda, kemudian analisis horizontal dalam jangka panjang akan membentuk analisis trend. Dalam analisis horizonntal harus memperhatikan kondisi keuangan yang terjadi pada tahun analisis tersebut dilakukan untuk mengevaluasi pola perkembangan (trend) akun laporan keeuangan dalam beberapa periode akuntansi dan dilakukan dengan melihat perubahannya dari satu periode dengan periode sebelumnya baik untuk neraca maupun laba rugi. Perubahan yang terjadi dalamoran keuangan ini dapat dinyatakan dalam nilai atau dinyatakan dalam (%), dengan melihat (%) perubahan maka dapat dilihat bagaimana trend perubahan dari tahun ke tahun.

Gambaran situasi perusahaan pada suatu waktu tertentu dan dari gambaran ini sebenarnya dapat kita bayangkan kecendrungan (trend) situasi perusahaan dimasa yang akan datang melalui gerakan yang terjadi pada masa lalu sampai kini melalui indeks, number, dan lain-lain. Menurut Kasmir analisa horisontal (Trend Analysis) adalah ”Trend Analysis adalah merupakan analisis laporan keuangan yang biasa dinyatakan dalam persentasi tertentu, dalam analisis Trend perbandingan analisis dapat dilakukan dengan menggunakan analisis horisontal atau dinamis.”

dianggap sebagai tahun dasar sebagai awal perhitungan. Data awal yang akan dianalisis kita anggap data normal antara tahun yang akan dianalisis. Sebagai contoh kita memiliki data dari tahun 2010 sampai dengan 2012.

Angka indeks yang digunakan untuk tiap pos tahun dasar dalam laporan keuangan diberi angka 100%. Kemudian, pos yang sama dalam periode dihubungkan dengan pos yang sama pula pada tahun berikutnya. Caranya adalah dengan membagikan jumlah rupiah pos yang sama tahun yang akan dianalisis dengan pos yang sama dengan tahun dasar.

Dalam analisis horizontal, perubahan hasil kegiatan perusahaan dan posisi keuangan dalam jangka waktu tertentu dinyatakan dalam persentase ataupun jumlah (Rupiah). Rumus persentase kenaikan atau penurunan dari periode sebelumnya adalah sebagai berikut:

Perkembangan(Rp)= Jumlah Tahun Sekarang - Jumlah Tahun sebelumnya

Perkembangan (%) =

Jumlah Tahun Sekarang – Jumlah Tahun Sebelumnya x 100 % Jumlah Tahun Sebelumnya

1. Tujuan Analisis Pembanding

dan perubahan ekuitas pemilik; selanjutnya disebut laporan keuangan) setiap periode waktu tertentu.

2. Penyajian Pembandingan Laporan Keuangan