(LKPD) KAB. NGANJUK

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh :

DAHLIA FIRDAUSI 201110170311128

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

i

Assalamu’allaikum Wr. Wb.

Alhamdulillah, puji syukur kehadirat Allah SWT atas limpahan rahmat, hidayah serta karunia-Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Evaluasi Penerapan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Berbasis Akrual pada Laporan Keuangan Pemerintah Daerah Kab. Nganjuk.” Sebagai syarat untuk mencapai derajad Sarjana Strata Satu.

Shalawat serta salam peneliti haturkan keharibaan Rasulullah Muhammad SAW yang telah membawa umat dari zaman jahilyah sampai ke zaman yang terang benderang dan penuh dengan hazanah keilmuan sampai saat ini.

Peneliti menyadari bahwa karya tulis ilmiah ini bisa terselesaikan berkat dukungan, bantuan, bimbingan dan pengarahan dari berbagai pihak. Oleh karena itu, dengan ketulusan hati, melalui lembar ini, penulis mengucapkan terimakasih kepada:

1. Djoko Sigit Sayogo, SE., M.Acc., Ph.D dan Dra. Sri Wahjuni L, MM., Ak selaku dosen pembimbing skripsi yang telah banyak mencurahkan waktu, tenaga, pikiran untuk memberikan bimbingan, arahan, motivasi dan saran-saran demi menghasilkan tulisan ilmiah yang lebih baik.

ii

3. Dr. Nazaruddin Malik, M,Si selaku dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Drs. Setu Setyawan Ec., MM selaku dosen wali kelas C angkatan 2011. 5. Dra. Sri Wibawani W.A., M.Si., Ak selaku Kepala Pusat Pengembangan

Akuntansi (PPA); Dra. Sri Wahjuni Latifah MM., Ak selaku Kepala Laboratorium Akuntansi dan juga Kepala Divisi Operasional Lutfirrahman AM., SE. atas pengayoman, tambahan ilmu soft skill, perhatian dan dukungan kepada peneliti selama bertugas sebagai Part-timer di PPA dan Lab. Akuntansi.

6. Seluruh dosen Program Studi Akuntansi FEB-UMM yang memberikan ilmu pengetahuan dan mendidik sampai penulis dapat menyelesaikan studi.

7. Bapak Imam selaku Tata Usaha Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD); Ibu Lilik Supriati selaku Kasi Bagian Pelaporan sekaligus Responden dan seluruh pihak di DPPKAD atas kemudahan dan kerjasama selama perolehan dan pengolahan data skripsi. 8. Ayahanda Agoes Soebagijo dan Ibunda Nuning Suryaningsih atas

dukungan - baik moral maupun materiil, doa dan curahan kasih sayang yang tiada hentinya kepada peneliti selama ini.

9. Sodaraku tercinta, Merita Amalia yang juga sedang berjuang untuk kelulusan di Sekolah Menengah Atas.

iii

yang tidak hanya menjadi teman belajar, kerja kelompok dan diskusi di kelas namun juga teman yang menambah coretan warna – warni di kehidupan “perantauan” peneliti.

12.Teman-teman Part-time, Asisten Laboratorium Akuntansi 2011 dan adik- adik Asisten Lab. Akuntansi 2012 (Mas Didit, Wulan, Raffy, Eya, Gobel, Farhani, Uni, Panca, Luky, Anis, Easty, Joko, Azizah, Rian, Nurina, dll) 13.Teman-teman terbaik yang luar biasa (Vivi, Raffy, Santi, Indah, Eko,

Dyan, Vina, Wulan, Ayu “Kost”) dan pihak lain yang tidak bisa disebutkan satu per satu terimakasih atas dukungannya selama penyusunan skripsi ini.

Peneliti menyadari bahwa karya ilmiah ini masih jauh dari sempurna, maka dari itu penulis mengharapkan saran yang membangun untuk keberlanjutan penelitian. Akhir kata semoga skripsi ini bermanfaat.

Wassalamualaikum Wr.Wb.

Malang, 2 Februari 2015

iv

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi dan tidak terdapat karya atau pendapat yang pernah diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 2 Februari 2015

Mahasiswa

v

PERYATAAN ORISINALITAS SKRIPSI ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

ABSTRACT ... xi

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Batasan Masalah ... 8

D. Tujuan dan Manfaat ... 8

II. TINJAUAN TEORI DAN STUDI PUSTAKA ... 10

A. Revieu Penelitian Terdahulu ... 10

B. Landasan Teori ... 12

Standar Akuntansi Pemerintahan ... 12

Peraturan Pemerintah (PP) No 71 Tahun 2010 ... 14

Dinas Daerah dan Keuangan Daerah ... 31

Akuntansi Keuangan Daerah ... 33

III. METODE PENELITIAN ... 34

A. Objek Penelitian ... 34

B. Jenis Penelitian ... 34

C. Jenis dan Sumber Data ... 35

D. Teknik Pengumpulan Data ... 36

vi

IV. HASIL PENELITIAN ... 38

A. Gambaran Umum Objek Penelitian ... 38

B. Deskripsi Data ... 42

B.1 Mendeskripsikan Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan Pemerintah Daerah Kab. Nganjuk ... 43

B.2 Mendeskripsikan Penerapan Perlakuan Akuntansi Laporan Keuangan Pemerintah Daerah Kab. Nganjuk ... 44

B.2.1 Kebijakan Akuntansi Pendapatan ... 44

B.2.2 Kebijakan Akuntansi Belanja ... 45

B.2.3 Kebijakan Akuntansi Pembiayaan ... 47

B.2.4 Kebijakan Akuntansi Aset ... 49

B.2.5 Kebijakan Akuntansi Kewajiban ... 57

B.2.6 Kebijakan Akuntansi Ekuitas ... 58

B.3 Mendeskripsikan Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang Ada dalam Standar Akuntansi Pemerintah ... 58

B.4 Mendeskripsikan Penyajian Laporan Keuangan ... 62

C. Analisis Data ... 67

C.1 Basis Akuntansi ... 68

C.2 Laporan Keuangan ... 69

C.2.1 Neraca ... 69

C.2.2 Laporan Perubahan Ekuitas ... 72

C.2.3 Laporan Realisasi Anggaran ... 73

C.2.4 Laporan Arus Kas ... 74

C.2.5 Laporan Perubahan SAL ... 75

C.2.6 Laporan Operasional ... 76

C.2.7 Catatan Atas Laporan Keuangan ... 76

D. Pembahasan ... 78

viii

DAFTAR TABEL

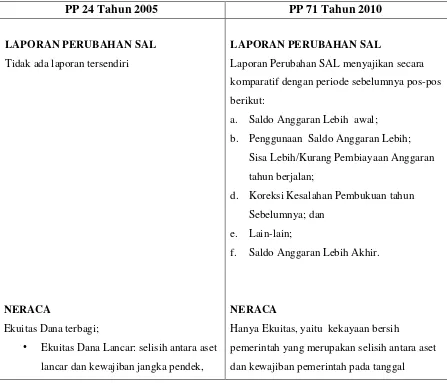

Tabel 2.1 Perbedaan PP No.24/2005 dan PP No. 71/2010 . ... 17

Tabel 2.2 Indikator Perlakuan Akuntansi PP 71/2010 Lampiran I ... 22

Tabel 4.1 Format Penyajian Neraca Pemerintah Daerah Kabupaten Nganjuk 62

Tabel 4.2 Format Penyajian Laporan Realisasi Anggaran Pendapatan dan

Belanja Pemerintah Daerah Kabupaten Nganjuk ... 65

ix

Lampiran 1 : Struktur Organisasi DPPKAD Kabupaten Nganjuk Lampiran 2 : Neraca Pemerintah Daerah Kab. Nganjuk

Lampiran 3 : Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kab. Nganjuk

Lampiran 4 : Laporan Arus Kas Pemerintah Daerah Kab. Nganjuk

Lampiran 5 : Contoh Format Neraca Pemerintah Provinsi/Kabupaten/Kota sesuai Lampiran I PP 71/2010

Lampiran 6 : Contoh Format Laporan Perubahan Ekuitas Pemerintah Provinsi/Kabupaten/Kota sesuai Lampiran I PP 71/2010

Lampiran 7 : Contoh Format Laporan Realaisasi Anggran Pendapatan dan Belanja Pemerintah Provinsi/Kabupaten/Kota sesuai Lampiran I PP 71/2010

Lampiran 8 : Contoh Format Laporan Perubahan Saldo Anggran Lebih Pemerintah Provinsi/Kabupaten/Kota sesuai Lampiran I PP 71/2010

Lampiran 9 : Contoh Format Laporan Operasional Pemerintah Provinsi/Kabupaten/Kota sesuai Lampiran I PP 71/2010

Lampiran 10 : Contoh Format Laporan Arus Kas Pemerintah Provinsi/Kabupaten/Kota sesuai Lampiran I PP 71/2010

x

ABSTRAKSI

JUDUL : Evaluasi Penerapan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Berbasis Akrual pada Laporan Keuangan Pemerintah Daerah (LKPD) Kab. Nganjuk

Tujuan penelitian ini adalah untuk mengetahui kesesuaian antara penerapan Standar Akuntansi Basis Akrual dalam PP 71/2010 pada LKPD Kab. Nganjuk Tahun Anggaran 2013. PP 71/2010 terdiri dari lingkup basis akuntansi akrual pada Lampiran I dan basis akuntansi kas menuju akrual (Cash Toward Accrual – CTA) pada Lampiran II. Basis CTA merupakan SAP yang diterapkan diseluruh entitas pelaporan baik Pemerintah Pusat maupun Daerah saat ini sebelum akhirnya diwajibkan untuk menerapkan basis akrual pada tahun 2015.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DP2KAD) menggunakan Peraturan Bupati 16/2013 tentang Kebijak-an AkuntKebijak-ansi Pemerintah Daerah Kab. NgKebijak-anjuk dKebijak-an PP 71/2010 seba-gai landasan dalam penyusunan LKPD Kab. Nganjuk TA 2013. Hasil Penelitian membuktikan, LKPD Kab. Nganjuk belum sepenuhnya menerapkan PP 71/2010. LKPD Kab. Nganjuk masih menerapkan Lampiran II PP 71/2010 yakni basis CTA. Hal ini disebabkan penerapan PP 71/2010 basis akrual (Lampiran I PP 71/2010) diwajibkan untuk diterapkan pada tahun anggaran 2015. Perlakuan akuntansi pada LKPD TA 2013 terkait penerapan basis akrual telah sesuai untuk pengakuan, penilaian dan penyajian di pos-pos dalam neraca, kecuali pengukuran piutang yang dicatat sebesar nilai bersih yang dapat direalisasikan, bukan sebesar nilai nominal. Dalam menghadapi tahun akrual 2105, LKPD telah menyelenggarakan akuntansi penyusutan pada LKPD TA 2013.

xi

JUDUL : Evaluation of Implementation Government Regulation (PP) Number 71 on 2010 concerning Accrual Basis on Governmental Accounting Standard (SAP) on Local Government's Financial Reports (LKPD) of Nganjuk Regency.

The purpose of this research was to determine the suitability of the accrual basis implementation on Governmental Accounting Standards in Government Regulation number 71/2010 at Nganjuk Regency’s Financial Statements fiscal year 2013. Scope of PP 71/2010 consist of Accrual basis in Enclosure I and Cash Towards Accrual (CTA) basis of accounting in Enclosure II. CTA basis is currently applied for throughout the reporting entity both central and regional government is before finally obliged to apply the Accrual basis in 2015.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (Department of Revenue, Finance and Asset Management) using the regent’s decree 16/2013 on Nganjuk Regency’s Local Government Accounting Policies and PP 71/2010 as the basis for prepare Nganjuk Regency’s Financial Statement FY 2013. Research proves that Nganjuk Regency’s Financial Statements not yet fully implementing the PP 71/2010. Nganjuk Regency’s FS still apply Enclosure II of PP 71/2010 that is CTA accounting basis. This is due to the application of PP 71/2010 accrual basis (Enclosure I of PP 71/010) are required to be implemented in fiscal year 2015. The accounting treatment in LKPD FY 2013 related to the application of the accrual basis in accordance to the recognition, assessment and presentation in the balance sheet items, except for the measurement of receivables carried at net realizable value, not at their nominal value. In the face of years of accrual in 2105, LKPD has hosted accounting depreciation on LKPD FY 2013.

xii

Karya Tulis Ilmiah ini kupersembahkan untuk :

Lelaki terhebat dihidupku Ayahanda Agoes Soebagijo, dan

86

DAFTAR PUSTAKA

Bastian, Indra. 2001. Akuntansi Sektor Publik di Indonesia, Yogyakarta: BPFE- Yogyakarta

. 2010. Akuntansi Sektor Publik Suatu Pengantar, Jakarta : Erlangga Bastian, Indra. dan Soepriyanto, 2003. Sistem Akuntasni Sektor Publik, Jakarta :

Salemba Empat

Berita Wapres. 2014. Opini WTP Bukan Tujuan Akhir : Pembukaan Rakernas Akuntansi dan Pelaporan Keuangan Pemerintah,

http://www.wapresri.go.id/index/preview/berita/24468. 21/11/2014 2:32PM

Halim, Abdul. 2007. Akuntansi Keuangan Daerah: Edisi 3, Jakarta: Salmba Empat

Hoesada, Jan. 2014. Ramalan 2014, http://www.ksap.org/sap/ramalan-2014. Accessed: 22/10/2014 7:03 AM

Peraturan Pemerintah Nomor 71 Tahun 2010. 2012. Standar Akuntansi Pemerintahan, Jakarta : Salemba Empat

Permana, Irfan. 2011. Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas, Unikom

Permendagri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah

Republik Indonesia. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 .Undang-Undang Dasar 1945 Pasal 18 : Perubahan Kedua

.Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah

.Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Pemerintahan Daerah

87

.Undang-Undang Nomor 17 Tahun 2003 Teantang Keuangan Negara

Sugiarto dan Bagjana. 2013. Peran Akuntansi Pemerintahan Dalam Rangka Membangun Akuntabilitas, Transparansi dan Pengukuran Kinerja Pemerintah Daerah, Jurnal Akuntansi Vol. 5 No. 1 Mei : 23-35

Sukadi. 2013. Direktur dan Bendahara RSUD Nganjuk Tersangka, http://anjukzone.com/index.php/hukum/1325-direktur-dan-bendahara- rsud-nganjuk-tersangka-dugaan-kasus-korupsi-proyek-pengadaan-barang-farmasi-habis-pakai-dana-apbd-2012-rp-12-8-miliar. Accessed: 4/11/2014 11:25 AM

Susilawati dan Riana. 2014. Sistem Pengendalian Intern Sebagai Anteseden Kualitas Laporan Keuangan Pemerintah, STAR – Studi and Accounting Research Vol. XI No 1 ISSN : 1693-4482

1

BAB I

PENDAHULUAN

A. Latar Belakang

Secara substansial, Undang-Undang Dasar 1945 pasal 18

menyatakan bahwa terdapat tiga lingkup pemerintahan dalam sistem

pemerintahan Republik Indonesia, yaitu pemerintah pusat, pemerintah

provinsi dan pemerintah kabupaten/kota. Pemerintah yang lebih luas

cakupannya memberi arahan pada pemerintahan yang cakupannya lebih

sempit.

Undang-undang No 23/2014 tentang Pemerintahan Daerah dan

Undang-undang No. 33/2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah sebagai pengganti

undang-undang No. 32/2004 tentang Pemerintahan Daerah dan undang-undang-undang-undang

Nomor 25/1999 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintah Daerah telah menjadi tonggak perubahan sistem

pemerintahan dari sentralistik menjadi desentralistik terbatas atau lebih

dikenal dengan istilah otonomi daerah.

Otonomi Daerah adalah usaha pemberdayaan daerah dalam

pengambilan keputusan daerah secara lebih leluasa untuk mengelola

sumber daya yang dimiliki sesuai dengan kepentingan, prioritas dan

potensi daerah sendiri. Dengan pemberian Otonomi Daerah Kabupeten

2

Daerah. Oleh karena itu, diperlukan sistem pengelolaan keuangan

daerah yang baik dalam rangka mengelola dana desentralisasi secara

transparan, ekonomis, efisien, efektif dan akuntabel sebagaimana

diamanatkan dalam tata kelola pemerintahan yang baik (Good Government

Governance). Maka diselenggarakanlah Laporan Keuangan sebagai bentuk

akuntabilitas terhadap semua transaksi yang terjadi dalam satu periode

akuntansi. (Bastian dan Soepriyanto, 2003).

Berdasarkan Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara dalam Pasal 32 mengamanatkan bahwa bentuk dan isi

laporan pertanggungjawaban pelaksanaan Anggaran Pendapatan dan

Belanja Negara (APBN)/Anggaran Pendapatan dan Belanja Daerah

(APBD) disusun dan disajikan sesuai dengan Standar Akuntansi

Pemerintahan (SAP). SAP disusun oleh Komite Standar Akuntansi

Pemerintah (KSAP) yang independen dan kemudian ditetapkan dengan

Peraturan Pemerintah yang terlebih dahulu mendapat pertimbangan dari

Badan Pengawas Keuangan (BPK). SAP memiliki perbedaan penerapan

basis akuntansi dengan Standar Akuntansi Keuangan (SAK) yang disusun

IAI.

Sesuai dengan amanat Undang-Undang Keuangan Negara tersebut,

Pemerintah telah menetapkan Peraturan Pemerintah Nomor 24 Tahun

2005 tentang Standar Akuntansi Pemerintahan yang merupakan SAP

pertama yang dimiliki Indonesia sejak kemerdekaannya. Standar

menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja

dan pembiayaan dan basis akrual untuk pengakuan aset, kewajiban dan

ekuitas dana.

Penerapan Peraturan Pemerintah Nomor 24 Tahun 2005 masih

bersifat sementara sebagaimana diamanatkan dalam Pasal 36 ayat (1)

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang

menyatakan bahwa selama pengakuan dan pengukuran pendapatan dan

belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan

pengukuran berbasis kas. Pengakuan dan pengukuran pendapatan dan

belanja berbasis akrual menurut Pasal 36 ayat (1) Undang-Undang Nomor

17 Tahun 2003 dilaksanakan paling lambat 5 (lima) tahun. Oleh karena

itu, Peraturan Pemerintah Nomor 24 Tahun 2005 perlu diganti, sebab basis

kas terkadang kurang sesuai dengan transaksi selain yang menggunakan

kas, hal ini mengakibatkan tidak adanya pencatatan pada jurnal keuangan

ketika terdapat transaksi yang sama sekali tidak mempengaruhi kas.

Artinya, penyelenggaraan keuangan tidak cukup dengan basis kas,

sehingga pemerintah membuat ketentuan penyelenggaraan akuntansi

berbasis akrual dengan menyusun standar akuntansi dalam peraturan

pemerintah pada PP No.71 Tahun 2010 yang menyatakan penyusunan

standar keuangan pemerintah berbasis akrual menjadi pedoman penyajian

informasi keuangan.

Sesuai Lampiran II PP No. 71 Tahun 2010, penerapan SAP

4

menerapkan SAP basis kas menuju akrual (PP No. 24 Tahun 2005) paling

lama 4 (empat) tahun setelah tahun anggaran 2010 yakni pada tahun 2014.

Selanjutnya, setiap entitas pelaporan baik pada pemerintah pusat maupun

pemerintah daerah wajib melaksanakan SAP Berbasis Akrual. Laporan

Keuangan yang dihasilkan dari penerapan SAP Berbasis Akrual

dimaksudkan dapat memberi manfaat lebih baik bagi para pemangku

kepentingan, baik para pengguna maupun pemeriksa Laporan Keuangan

pemerintah dan sebagai pemecahan masalah standar akuntansi

sebelumnya. Kerena basis akrual mengakui dan mencatat transaksi serta

peristiwa lainnya pada saat kejadian keuangan terjadi atau pada perolehan.

(Halim, 2007 dan Bastian, 2001).

Dengan demikian, tahun 2014 dapat dikatakan sebagai tahun akhir

penerapan akuntansi kas menuju akrual sekaligus tahun uji coba proses

penerapan akuntansi basis akrual pada tiap pemerintah daerah, maka

diharapkan seluruh entitas pelaporan telah menerapkan basis akuntansi

akrual pada pelaporan keuangannya. Dalam masa-masa transisi, evaluasi

penerapan PP No. 71 Tahun 2010 ini dirasa penting, sebab bagi KSAP,

tahun 2014 merupakan tahun penyelesaian berbagai Buletin Teknis Akrual

Paripurna sebagai landasan implementasi PP 71/2010 Akrual Paripurna

awal 2015. Pada akhir tahun 2014, diramalkan opini Wajar Tanpa

Pengecualian (WTP) berbasis akuntansi menuju akrual bertambah dan

opini WTP akan menurun untuk Laporan Keuangan yang berakhir pada

berada dalam tahun pertama (percobaan) menggunakan basis akuntansi

akrual paripurna.1

Opini WTP merupakan salah satu opini dari empat opini auditor

negara (Badan Pemeriksa Keuangan) terhadap audit Laporan Keuangan

Pemerintah yang berarti auditor meyakini berdasarkan bukti-bukti audit

yang dikumpulkan perusahaan/pemerintahan dianggap telah menyajikan

Laporan Keuangan yang sesuai dengan prinsip akuntansi yang berlaku

umum dan tidak terdapat salah saji meterial yang mempengaruhi Laporan

Keuangan secara keseluruhan. (Sugiarto dan Bagjana, 2013).

Mantan Wakil Presiden Republik Indonesia Boediono dalam Rapat

Kerja Nasional Akuntansi Dan Pelaporan Keuangan Pemerintah pada

Jum’at 12 September 2014 menyatakan bahwa, tidak ada jaminan

Kementrian/Lembaga atau Pemerintah Daerah yang telah memperoleh

opini WTP telah benar-benar terbebas dari praktek-praktek KKN.2

Jika WTP tidak menjamin kualitas Laporan Keuangan, ketaatan

penerapan SAP dalam penyusunan Laporan Keuangan dapat menjadi

solusinya. Dijelaskan dalam penelitian Permana (2011) bahwa, Standar

Akuntansi Pemerintahan secara signifikan berpengaruh dalam

meningkatkan kualitas Laporan Keuangan.

1

Hoesada, Jan. 2014. Ramalan 2014, http://www.ksap.org/sap/ramalan-2014. Accessed: 22/10/2014 7:03 AM

2

Berita Wapres. 2014. Opini WTP Bukan Tujuan Akhir : Pembukaan Rakernas Akuntansi dan Pelaporan Keuangan Pemerintah,

6

Menurut PP No. 71/2010, entitas akuntansi adalah unit

pemerintahan pengguna anggaran/pengguna barang dan oleh karenanya

wajib menyelenggarakan akuntansi dan menyusun Laporan Keuangan

untuk digabungkan pada entitas Pelaporan. Entitas Pelaporan adalah unit

pemerintahan yang terdiri dari satu atau lebih entitas akuntansi atau entitas

Pelaporan yang menurut ketentuan peraturan perundang-undangan wajib

menyampaikan laporan pertanggungjawaban berupa Laporan Keuangan.

Kerangka Konseptual pada Lampiran I PP No.71/2010 menyatakan

bahwa, entitas Pelaporan yakni: (a) Pemerintah Pusat, (b) Pemerintah

Daerah, (c) Masing-masing kementerian negara atau lembaga di

lingkungan pemerintah pusat dan (d) Satuan organisasi dilingkungan

pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan

perundang-undangan satuan organisasi dimaksud wajib menyajikan

laporan keungan – wajib menyajikan laporan keungan berupa Laporan

Keuangan yang bertujuan umum. Pernyataan Standar Akuntansi

Pemerintah (PSAP) No 1 menjelaskan bahwa Laporan Keuangan disusun

untuk menyediakan informasi yang relevan mengenai posisi keuangan dan

seluruh transaksi yang dilakukan oleh suatu entitas Pelaporan selama satu

periode Pelaporan. Laporan Keuangan terutama digunakan untuk

mengetahui nilai sumber daya ekonomi yang dimanfaatkan untuk

melaksanakan kegiatan operasional pemerintahan, menilai kondisi

dan membantu menentukan ketaatannya terhadap peraturan

perundang-undangan.

Pemerintah Daerah Kabupaten Nganjuk merupakan entitas

Pelaporan yang telah menerapkan PP No 71 Tahun 2010 pada

penyususnan Laporan Keuangannya dan memperoleh predikat Wajar

Tanpa Pengecualian pada Laporan Keuangan Tahun Anggaran 2013 dan

2012. Namun, perolehan predikat WTP untuk Laporan Keuangan

Pemerintah Daerah Kab. Nganjuk tampak janggal menengok beberapa

kasus korupsi yang terkuak pada tahun 2013 menyeret nama

pejabat-pejabat pada SKPD-SKPD di Kab. Nganjuk, contohnya kasus korupsi

pengadaan barang farmasi habis pakai yang dananya bersumber dari

APBD 2012 senilai Rp.12,8 Milyar oleh Direktur RSUD Nganjuk dan

Kepala Sub Bagian Perbendaharaan RSUD Nganjuk.3

Padahal, Laporan Keuangan merupakan gambaran kinerja dan

akuntabilitas penggunaan dan pengelolaan sumber daya ekonomis. Jika

kinerja entitas Pelaporan “tidak benar”, otomatis Pelaporan Keuangan

yang dihasilkan seharusnya juga tidak wajar. Maka perlu dilakukan

evaluasi atas penerapan SAP dalam Laporan Keuangan dimana SAP

merupakan kerangka konseptual Pelaporan Keuangan pemerintah untuk

mengevaluasi kualitas Laporan Keuangan Kab. Nganjuk dan menentukan

ketaatannya terhadap peraturan perundang-undangan.

3

Sukadi. 2013. Direktur dan Bendahara RSUD Nganjuk Tersangka,

8

B. Rumusan Masalah

Berdasarkan latar belakang tersebut sehingga rumusan masalah

pada penelitian ini adalah :

Bagaimana perlakuan akuntansi pada Laporan Keuangan

Pemerintah Daerah Kabupaten Nganjuk sebagai entitas Pelaporan milik

pemerintah dalam menerapkan Peraturan Pemerintah No. 71 Tahun 2010?

C. Batasan Masalah

Penelitian ini difokuskan pada Laporan Keuangan Pemerintah

Daerah Kabupaten Nganjuk yang disusun oleh Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Nganjuk.

D. Tujuan dan Manfaat

Tujuan dari penelian ini adalah :

Untuk mengetahui kesesuaian Laporan Keuangan Pemerintah

Daerah Kabupaten Nganjuk dengan Standar Akuntansi Pemerintahan

(SAP) yang berlaku (PP 71/2010)

Manfaat

a. Memberikan gambaran penyajian Laporan Keuangan entitas

Pelaporan pada tingkat pemerintahan daerah dalam menerapkan

b. Sebagai rekomendasi bagi Pemerintah Daerah Kab. Nganjuk untuk

dapat mempertimbangkan kesesuaian penyajian Laporan Keuangan

berbasis akrual.

c. Sebagai kajian atau pengembangan penelitian menganai evaluasi

penerapan SAP dalam menyajikan Laporan Keuangan

10

BAB II

Tinjauan Teori dan Studi Pustaka

A. Reviu Penelitian Terdahulu

Permana (2011) melakukan penelitian mengenai pengaruh

penerapan Standar Akuntansi Pemerintahan terhadap kualitas Laporan

Keuangan Pemerintah Daerah dan bagaimana implikasinya pada

akuntabilitas pada Dinas Kota Bandung secara parsial dan simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif. Unit analisis dalam penelitian ini adalah Dinas Kota Bandung

yang berjumlah 14 dinas. Pengujian statistik yang digunakan adalah

perhitungan korelasi Pearson Product-Moment, koefisien determinasi.

Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan antara

Standar Akuntansi Pemerintahan signifikan dalam meningkatkan kualitas

Laporan Keuangan Pemerintah Daerah dan implikasi SAP terhadap

Akuntabilitas pada Dinas Pemerintah Kota Bandung yaitu sebasar 55%.

Zeyn (2011), dengan penelitiannya mengenai pengaruh Good

Governance dan Standar Akuntansi Pemerintahan terhadap akuntabilitas

keuangan, menggunakan komitmen organisasi sebagai pemoderasi dalam

penelitiannya. Metode penelitian yang digunakan adalah deskriptif dan

verifikatif. Metode analisis menggunakan regresi berganda, korelasi

berganda dan determinasi. Hasil penelitian menunjukkan bahwa

pengaruh yang signifikan terhadap akuntabilitas keuangan; Standar

Akuntansi Pemerintahan dengan komitmen organisasi memiliki pengaruh

yang signifikan terhadap akuntabilitas keuangan; Good Governance dan

Standar Akuntansi Pemerintah dan Komitmen organisasi memiliki

pengaruh yang signifikan terhadap akuntabilitas keuangan.

Susilawati dan Riana (2014) melakukan penelitian mengenai

Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern sebagai

anteseden kualitas Laporan Keuangan Pemerintah. Analisis dilakukan

menggunakan regresi linier berganda. Sampel dalam penelitian ini adalah

17 dinas Pemerintah Daerah Kota Bandung. Hasil penelitian menunjukkan

bahwa standar akuntansi pemerintahan dan sistem pengendalian intern

secara simultan mempunyai pengaruh yang signifikan terhadap kualitas

Laporan Keuangan pemerintah daerah sebesar 52%. Standar Akuntansi

Pemerintahan berpengaruh positif terhadap Kualitas Laporan Keuangan

Pemerintah Daerah sebesar 13%, namun tidak signifikan. Sistem

pengendalian intern memiliki pengaruh positif signifikan terhadap kualitas

Laporan Keuangan pemerintah daerah sebesar 74,6%.

Berdasarkan ketiga penelitian tersebut, dapat ditarik kesimpulan

bahwa penelitian Permana (2011), Zeyn (2011) dan Susilawati dan Riana

(2014) secara garis besar menyatakan, Standar Akuntansi Pemerintahan

(SAP) berpengaruh signifikan dan positif terhadap kualitas Laporan

Keuangan Pemerintah. Oleh karena itu, kesesuaian atau ketaatan terhadap

12

berpengaruh pada Kualitas Laporan Keuangan. Semakin sesuai Laporan

Keuangan dengan SAP maka Laporan Keuangan akan semakin

berkualitas.

B. Landasan Teori

Standar Akuntansi Pemerintahan (SAP)

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

dalam Pasal 32 mengamanatkan bahwa bentuk dan isi laporan

pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan

sesuai dengan Standar Akuntansi Pemerintahan. Standar Akuntansi

Pemerintahan tersebut disusun oleh Komite Standar Akuntansi

Pemerintahan (KSAP) yang independen dan ditetapkan dengan Peraturan

Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan

Pemeriksa Keuangan. Dengan demikian SAP merupakan persyaratan yang

mempunyai kekuatan hukum untuk panduan penyusunan Laporan

Keuangan dalam upaya meningkatkan kualitas Laporan Keuangan

pemerintah di Indonesia.

SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi

Pemerintahan (PSAP) dan dilengkapi dengan Kerangka Konseptual

Akuntansi Pemerintahan. Penyusunan PSAP dilandasi oleh Kerangka

Konseptual Akuntansi Pemerintahan yang merupakan konsep dasar

penyusunan dan pengembangan Standar Akuntansi Pemerintahan. PSAP

bagi penyusun Laporan Keuangan, pemeriksa, dan pengguna Laporan

Keuangan dalam mencari pemecahan atas sesuatu masalah yang belum

diatur dalam Pernyataan Standar Akuntansi Pemerintahan.

Sesuai dengan amanat Undang-Undang Nomor 17 Tahun 2003,

Pemerintah menyusun Standar Akuntansi Pemerintahan yang ditetapkan

melalaui Peraturan Pemerintah Nomor 24 Tahun 2005. SAP ini merupakan

SAP pertama yang dimiliki Indonesia sejak kemerdekaannya. Standar

Akuntansi Pemerintahan dalam PP No. 24 Tahun 2005 tersebut

menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja

dan pembiayaan, selanjutnya menggunakan basis akrual untuk pengakuan

asset, kewajiban dan ekuitas dana. Penerapan Peraturan Pemerintah

Nomor 24 Tahun 2005 masih bersifat sementara sebagaimana

diamanatkan dalam Pasal 36 ayat (1) Undang-Undang Nomor 17 Tahun

2003 tentang Keuangan Negara. UU tersebut menyatakan bahwa, selama

pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum

dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.

Pengakuan dan pengukuran pendapatan dan belanja berbasis akrual

menurut Pasal 36 ayat (1) Undang-Uandang Nomor 17 Tahun 2003

dilaksanakan paling lambat 5 (lima) tahun. Penerapan SAP Berbasis Kas

Menuju Akrual ini diberlakukan untuk Laporan Keuangan atas

pertanggungjawaban pelaksanaan anggaran sampai dengan tahun anggaran

2014. Selanjutnya, setiap entitas Pelaporan, baik pada pemerintah pusat

14

Walaupun entitas Pelaporan untuk sementara masih diperkenankan

menerapkan SAP Berbasis Kas Menuju Akrual, entitas Pelaporan

diharapkan dapat segera menerapkan SAP Berbasis Akrual.

Peraturan Pemerintah (PP) No 71 Tahun 2010

Dalam rangka peningkatan kualitas informasi Pelaporan Keuangan

pemerintah dan untuk menghasilkan pengukuran kinerja yang lebih baik,

serta memfasilitasi manajemen keuangan/aset yang lebih transparan dan

akuntabel, maka perlu penerapan akuntansi berbasis akrual yang

merupakan best practice di dunia internasional.

Berdasarkan fenomena tersebut, pemerintah membuat ketentuan

penyelenggaraan akuntansi berbasis akrual dengan menyusun standar

akuntansi dalam peraturan pemerintah. Standar Akuntansi Pemerintahan

berbasis akrual ditetapkan pada PP No.71 Tahun 2010, yang menyatakan

penyusunan standar keuangan pemeritah berbasis akrual menjadi pedoman

penyajian informasi keuangan.

Lingkup pengaturan Peraturan Pemerintah No 71/2010 ini meliputi

SAP Berbasis Akrual dan SAP Berbasis Kas Menuju Akrual. SAP

Berbasis Akrual terdapat pada Lampiran I, berlaku sejak tanggal

ditetapkan dan dapat segera diterapkan oleh setiap entitas. SAP Berbasis

Kas Menuju Akrual (PP 24/2005) pada Lampiran II berlaku selama masa

akrual. Lampiran III PP No 71 Tahun 2010 menjelasakan tentang Proses

Penyusunan Standar Akuntansi Pemerintahan Berbasis Akrual.

Sesuai Lampiran II PP No. 71 Tahun 2010, penerapan SAP

berbasis akrual dapat dilaksanakan scara bertahap. Pemerintah dapat

menerapkan SAP basis kas menuju akrual (PP No. 24 Tahun 2005) paling

lama 4 (empat) tahun setelah tahun anggaran 2010 yakni pada tahun 2014.

Selanjutnya, setiap entitas Pelaporan baik pada pemerintah pusat maupun

pemerintah daerah wajib melaksanakan SAP Berbasis Akrual. Laporan

Keuangan yang dihasilkan dari penerapan SAP Berbasis Akrual

dimaksudkan dapat memberi manfaat lebih baik bagi para pemangku

kepentingan, baik para pengguna maupun pemeriksa Laporan Keuangan

pemerintah dan sebagai pemecahan masalah standar akuntansi

sebelumnya. Sebab basis akrual mengakui dan mencatat transaksi serta

peristiwa lainnya pada saat kejadian keuangan terjadi atau pada perolehan.

(Halim, 2007 dan Bastian, 2001).

Standar Akuntansi Pemerintahan dibutuhkan dalam rangka

penyusunan Laporan Keuangan yang setidak-tidaknya meliputi Laporan

Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan

Keuangan. Peraturan Pemerintahan ini juga merupakan pelaksanaan Pasal

184 ayat (1) dan (3) Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah, yang menyatakan bahwa Laporan Keuangan

pemerintah daerah disusun dan disajikan sesuai dengan Standar Akuntansi

16

Basis akuntansi yang digunakan dalam Laporan Keuangan

pemerintah yakni basis akrual, sehingga dalam menyelenggarakan

akuntansi dan penyajian Laporan Keuangan entitas Pelaporan

menggunakan basis akrual baik dalam pengakuan pendapatan dan beban,

maupun pengakuan aset, kewajiban dan ekuitas. Entitas Pelaporan yang

menyelenggarakan akuntansi berbasis akrual menyajikan Laporan

Realisasi Anggaran berdasarkan basis yang ditetapkan dalam peraturan

perundang-undangan tentang anggran.

Komponen-komponen yang terdapat dalam satu set Laporan

Keuangan terdiri dari laporan pelaksanaan anggaran (budgeting reports)

dan laporan finansial, sehingga seluruh komponen menjadi sebagai

berikut:

a) Laporan Realisasi Anggaran

b) Laporan Perubahan Saldo Anggaran Lebih

c) Neraca

d) Laporan Operasional

e) Laporan Arus Kas

f) Laporan Perubahan Ekuitas

g) Catatan Atas Laporan Keuangan

Komponen-komponen Laporan Keuangan tersebut disajikan oleh

setiap entitas Pelaporan kecuali :

a) Laporan Arus Kas yang hanya disajikan oleh entitas yang

b) Laporan Perubahan Saldo Anggaran Lebih yang hanya

disajikan oleh Bendahara Umum Negara dan entitas Pelaporan

yang menyusun Laporan Keuangan konsolidasiannya.

Untuk memperjelas perbandingan antara PP No 24/2005 (Lampiran

II PP 71/2010: SAP Basis Kas Menuju Akrual) dan PP No 71/2010

(Lampiran I: SAP Basis Akrual), disajikan tabel perbedaan PP No 24

Tahun 2005 dan PP No 71 tahun 2010 sebagai berikut :

Tabel 2.1

Perbedaan PP No 24/2005 dan PP 71/2010

PP 24 Tahun 2005 PP 71 Tahun 2010

LAPORAN PERUBAHAN SAL Tidak ada laporan tersendiri

NERACA

Ekuitas Dana terbagi;

• Ekuitas Dana Lancar: selisih antara aset lancar dan kewajiban jangka pendek,

LAPORAN PERUBAHAN SAL

Laporan Perubahan SAL menyajikan secara

komparatif dengan periode sebelumnya pos-pos

berikut:

a. Saldo Anggaran Lebih awal;

b. Penggunaan Saldo Anggaran Lebih;

Sisa Lebih/Kurang Pembiayaan Anggaran

tahun berjalan;

d. Koreksi Kesalahan Pembukuan tahun

Sebelumnya; dan

e. Lain-lain;

f. Saldo Anggaran Lebih Akhir.

NERACA

Hanya Ekuitas, yaitu kekayaan bersih

pemerintah yang merupakan selisih antara aset

18

termasuk sisa lebih pembiayaan

anggaran/saldo anggaran lebih

• Ekuitas Dana Investasi: mencerminkan kekayaan pemerintah yang tertanam

dalam investasi jangka panjang, aset

tetap, dan aset lainnya, dikurangi

dengan kewajiban jangka panjang • Ekuitas Dana Cadangan: mencerminkan

kekayaan pemerintah yang dicadangkan

untuk tujuan tertentu sesuai dengan

peraturan perundang-undangan.

LAPORAN ARUS KAS

• Disajikan oleh unit yang mempunyai fungsi perbendaharaan (Par. 15) • Arus masuk dan keluar kas

diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan, pembiayaan, dan non anggaran

LAPORAN KINERJA KEUANGAN • Bersifat optional

• Disusun oleh entitas Pelaporan yang menyajikan laporan berbasis akrual • Sekurang-kurangnya menyajikan pos-pos :

a) Pendapatan dari kegiatan operasional;

b) Beban berdasarkan klasifikasi

fungsional dan klasifikasi ekonomi;

c) Surplus atau defisit.

LAPORAN PERUBAHAN EKUITAS

laporan.

Saldo ekuitas di Neraca berasal dari saldo akhir

ekuitas pada Laporan Perubahan Ekuitas

LAPORAN ARUS KAS

• Disajikan oleh unit yang mempunyai fungsi perbendaharaan umum (Par 15) • Arus masuk dan keluar kas

diklasifikasikan berdasarkan aktivitas

operasi, investasi, pendanaan, dan transitoris

LAPORAN OPERASIONAL

• Merupakan Laporan Keuangan Pokok • Menyajikan pos-pos sebagai berikut:

a) Pendapatan-LO dari kegiatan

operasional;

b) Beban dari kegiatan operasional ;

c) Surplus/defisit dari Kegiatan Non

Operasional, bila ada;

d) Pos luar biasa, bila ada;

e) Surplus/defisit-LO.

• Bersifat optional

• Sekurang-kurangnya menyajikan pos-pos: a) Sisa Lebih/Kurang Pembiayaan

Anggaran;

b) Setiap pos pendapatan dan belanja

beserta totalnya seperti diisyaratkan

dalam standar-standa lainnya, yang

diakui secara langsung dalam ekuitas;

d) Efek kumulatif atas perubahan

kebijakan akuntansi dan koreksi

kesalahan yang mendasar diatur dalam

suatu standar terpisah

CALK

Pada dasarnya hampir sama dengan PP baru

• Merupakan Laporan Keuangan Pokok • Sekurang-kurangnya menyajikan pos-pos:

a) Ekuitas awal;

b) Surplus/defisit-LO pada periode

bersangkutan;

c) Koreksi-koreksi yang langsung

menambah/mengurangi ekuitas,

misalnya: koreksi kesalahan mendasar

dari persediaan yang terjadi pada

periode-periode sebelumnya dan

perubahan nilai aset tetap karena

revaluasi aset tetap.

d) Ekuitas akhir.

CALK

Perbedaan yang muncul hanya dikarenakan

komponen Laporan Keuangan yang berbeda

dengan PP lama.

Sumber : PP No. 71 Tahun 2010

Berdasarkan Lampiran I PP No. 71/2010 paragraf 35, karakteristik

kualitatif Laporan Keuangan adalah ukuran-ukuran normatif yang perlu

diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

tujuannya, yaitu: relevan; andal; dapat dibandingkan dan dapat dipahami

adalah prasyarat normatif yang diperlukan agar Laporan Keuangan

pemerintah dapat memenuhi kualitas.

Pengakuan

Kriteria minimum yang perlu dipenuhi oleh suatu kejadian atau

20

a) Terdapat kemungkinan bahwa manfaat ekonomi yang berkaitan

dengan kejadian atau peristiwa tersebut akan mengalir keluar dari atau

masuk ke dalam entitas Pelaporan yang bersangkutan.

b) Kejadian atau peristiwa tersebut mempunyai nilai atau biaya yang

dapat diukur atau dapat diestimasi dengan andal.

Dalam menentukan apakah suatu kejadian/peristiwa memenuhi

kriteria pengakuan, perlu dipertimbangkan aspek materialitas.

Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui

dan memasukkan setiap pos dalam Laporan Keuangan. Pengukuran

pos-pos dalam Laporan Keuangan menggunakan nilai perolehan historis. Aset

dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau

sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset

tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang

digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos Laporan Keuangan menggunakan mata uang

rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih

dahulu dan dinyatakan dalam mata uang rupiah.

Penyajian

Contoh format penyajian Laporan Keuangan Pemerintah

Kabupaten/Kota terlampir, meliputi:

1. Neraca

3. Laporan Saldo Anggaran Lebih

4. Laporan Realisasi Anggaran Pendapatan dan Belanja Berbasis Kas

5. Laporan Arus Kas

6. Laporan Operasional

Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan informasi tentang

penjelasan pos-pos Laporan Keuangan dalam rangka pengungkapan

yang memadai, antara lain:

(a) Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi

makro, pencapaian target Undang-undang APBN/Perda APBD,

berikut kendala dan hambatan yang dihadapi dalam pencapaian

target;

(b) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun

Pelaporan ;

(c) Menyajikan informasi tentang dasar penyusunan Laporan

Keuangandan kebijakan-kebijakan akuntansi yang dipilih untuk

diterapkan atas transaksi-transaksi dan kejadian-kejadian penting

lainnya;

(d) Mengungkapkan informasi yang diharuskan oleh Pernyataan

Standar Akuntansi Pemerintahan yang belum disajikan dalam

22

(e) Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang

timbul sehubungan dengan penerapan basis akrual atas pendapatan

dan belanja dan rekonsiliasinya dengan penerapan basis kas

(f) Menyediakan informasi tambahan yang diperlukan untuk penyajian

yang wajar, yang tidak disajikan dalam lembar muka Laporan

Keuangan.

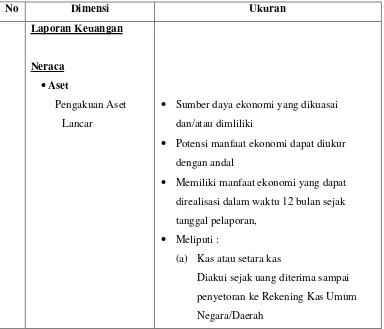

Berikut ini merupakan tabel indikator perlakuan akuntansi oleh PP

71/2010 yang berisi dimensi dan ukuran tiap-tiap pos dalam laporan

keuangan.

Tabel 2.1

Tabel Indikator Perlakuan Akuntansi PP 71/2010 Lampiran I

No Dimensi Ukuran

Laporan Keuangan

Neraca

Aset

Pengakuan Aset

Lancar

Sumber daya ekonomi yang dikuasai

dan/atau dimliliki

Potensi manfaat ekonomi dapat diukur

dengan andal

Memiliki manfaat ekonomi yang dapat

direalisasi dalam waktu 12 bulan sejak

tanggal pelaporan,

Meliputi :

(a) Kas atau setara kas

Diakui sejak uang diterima sampai

penyetoran ke Rekening Kas Umum

Pengakuan Aset Non

Lancar

Pengukuran

(b) Investasi jangka pendek

(c) Piutang / beban dibayar dimuka

Diakui berdasar prinsip akrual

(d) Persediaan

Sumber daya ekonomi yang dikuasai

dan/atau dimiliki

Potensi manfaat ekonomi dapat diukur

dengan andal

Barang berwujud/ tidak berwujud

Masa manfaat > 12 bulan

Digunakan secara langsung atau tidak

langsung untuk kegiatan pemerintah atau

masyarakat umum, tidak untuk dijual

Mengalami penurunan nilai

Meliputi :

(a) Investasi jangka panjang

- Investasi Non permanen : Invesatsi

dalam Surat Utang Negara;

Penanaman modal dalam proyek

pembangunan yang dapat dialihkan

kepada pihak ketiga ; Investasi non

permanen lainnya.

- Investasi permanen : Peneyertaan

modal pemerintah; invesatsi

permenen lainnya

(b) Aset tetap

(c) Dana cadangan

(d) Aset Non Lancar

Kas dicatat sebesar nilai nominal

Investasi jangka pendek dicatat sebesar nilai

24

Penyajian

Piutang dicatat sebesar nilai nominal

Persediaan dicatat sebesar :

(e) Biaya Perolehan apabila diperoleh

dengan pembelian

(f) Biaya Standar apabila diperoleh

dengan produksi sendiri

(g) Nilai wajar apabila diperoleh dengan

cara lainnya seperti donasi/rampasa

Investasi Jangka Panjang dicatat sebesar

biaya perolehan termasuk biaya tambahan

lainnya untuk memperoleh kepemilikan yang

sah atas invesatsi tersebut

Aset dicatat sebesar biaya perolehan, apabila

tidak memungkinkan maka didasarkan pada

nilai wajar saat perolehan

Selain tanah dan konstruksi dalam

pengerjaan, seluruh aset tetap dapat

disusutkan sesuai dengan sifat dan

kharakteristik aset tersebut

Aset moneter dalam mata uang asing

dijabarkan dan dinyatakan dalam mata uang

rupiah

Mengklasifikasikan aset dalam aset lancar

dan non lancar

Mengklasifikasikan kewjibannya menjadi

kewajiban jangka pendek dan jangka panjang

dalam neraca

Mengungkapkan setiap pos aset dan

kewajiban yang mencakup jumlah-jumlah

yang diharapkan akan diterima atau dibayar

dalam waktu 12 (duabelas) bulan setelah

Kewajiban Pengakuan

Pengukuran

diharapkan diterima atau dibayar dalam

waktu lebih dari 12 (dua belas) bulan.

Menyajikan secara komparatif dengan

periode sebelumnya pos-pos berikut :

a) Kas dan setara kas

b) Inevstasi jangka pendek

c) Piutang pajak dan bukan pajak

d) Persediaan

e) Investasi jangka panjang

f) Aset tetap

g) Kewajiban jangka pendek

h) Kewajiban jangka panjang

i) ekuitas

Saat dana pinjaman diterima

Dana pinjaman dapat berupa : sumber

pembiayaan pinjaman dari masyarakat,

lembaga keuangan, entitas pemerintah lain

atau lembaga internasional

Saat kewajiban timbul (adanya perikatan

dengan pegawai yang bekerja atau dengan

pemberi jasa lain)

Dilakukan pengeluaran sumber daya

ekonomi untuk menyelesaikan kewajiban

tersebut diatas.

Kewajiban jangka pendek diakui jika

diharapkan dibayar dalam waktu 12

(duabelas) bulan setelah tanggal pelaporan.

Selain itu diaklasifikasikan sebagai

kewajiban jangka panjang.

26

daya ekonomi uang digunakan untuk

memenuhi kewajiban yang bersangkutan.

Diungkap secara rinci dalam bentuk skedul

utang

Menyajikan informasi :

(a) Jumlah saldo kewajiban jangka pendek

dan jangka panjang berdasarkan

klasifikasi pemberi pinjaman

(b) Jumlah saldo utang pemerintah

(c) Bunga pinjaman yang terutang pada

periode berjalan dan tingkat bunga

(d) Konsekuensi penyelesaian kewajiban

sebelum jatuh tempo

(e) Perjanjian restrukturisasi

(f) Jumlah tunggakan pinjaman

(g) Biaya pinjaman

Kekayaan bersih pemerintah yang merupakan

selisih antara aset dan kewajiban pemerintah

pada tanggal laporan.

Menggunakan nilai perolehan historis

bagaimana aset dan kewajiban bersangkutan

dikukur

Menyajikan selisih antara aset dan kewajiban

Laporan Perubahan Ekuitas

Penyajian Laporan Perubahan Ekuitas menyajikan

sekurang- kurangnya pos-pos:

Surplus/defisit-LO pada periode

bersangkutan

Koreksi-koreksi yang langsung menambah

atau mengurangi ekuitas

Ekuitas Akhir

Laporan Realisasi Anggaran (berbasis Kas)

Pengakuan Pendapatan-LRA

Pada saat kas diterima di Rekening Kas

Umum Negara/Daerah atau oleh enttitas

Pelaporan.

Belanja

a) Terjadinya pengeluaran dari Rekening

Kas Umum Negara/Daerah yang

mengurangi SAL

b) Khusus pengeluaran dari bendahara

pengeluaran pengakuannya terjadi pada

saat pertanggungjawaban atas

pengeluaran disahkan oleh unit yang

mempunyai fungsi perbendaharaan

Transfer;

Penerimaan atau pengeluaran uang dari

entitas Pelaporan ke entitas Pelaporan lain

Surplus/defisit-LRA;

Selisih antara pendapatan LRA dan Belanja

selama satu periode

Pembiayaan;

a) Penerimaan pembiayaan diakui pada saat

diterima pada Rekening Kas Umum

Negara/ Daerah

28

Pengukuran

Penyajan

saat dikelaurkan dari Rekening Kas

Umum Negara/Daerah

c) Pembiayaan Neto : selisih lebih/kurang

antara penerimaan dan pengeluaran

pembiayaan selama satu periode

Pelaporan

a) Penerimaan Pembiayaan : azas bruto

b) Pengeluaran Pembiayaan : azas bruto

Menyajikan :

Pendapatan-LRA

Di kalsifikasikan menurut jenis pendapatan

Belanja;

Diklasifikasikan menurut klasifikasi

ekonomi (jenis belanja), organisasi, fungsi

Transfer;

Surplus/defisit-LRA;

Pembiayaan;

Sisa lebih/kurang pembiayaan anggaran.

Laporan Arus Kas Pengakuan

Penyajian

Penerimaan : semua aliran kas yang masuk

ke Bendahara Umum Negara/Daerah

Pengeluaran : semua aliran kas yang keluar

dari Bendahara Umum Negara/Daerah

Menyajikan informasi mengenai sumber

selama satu periode akuntansi dan saldo kas

dan setara kas pada tanggal pelaporan.

Klasifikasi berdasar aktifitas operasi,

investasi, pendanaan dan transitoris.

Menggambarkan saldo awal, penerimaan,

dan saldo akhir kas

Laporan Perubahan SAL

Penyajian Laporan Perubahan Saldo Anggaran Lebih

menyajikan secara komparatif dengan periode

sebelumnya pos-pos berikut:

Saldo Anggaran Lebih awal;

Penggunaan Saldo Anggaran Lebih;

Sisa Lebih/Kurang Pembiayaan Anggaran

tahun berjalan;

Koreksi Kesalahan Pembukuan tahun

Sebelumnya; dan Lain-lain;

Saldo Anggaran Lebih Akhir

Laporan Operasional Pengakuan

Pengukuran

Pendapatan- LO

Timbul hak atas pendapatan

Realisasi / aliran masuk sumber daya

ekonomi

Beban – LO

Timbul kewajiban

Terjadi konsumsi aset

Terjadinya penurunan manfaat ekonomi dan

potensi jasa

30

Penyajian Menyajikan pos-pos

Pendapatan-LO dari kegiatan operasional;

Beban dari kegiatan operasional

Surplus/defisit dari Kegiatan Non

Operasional, bila ada;

Pos luar biasa, bila ada

Surplus/defisit-LO.

CALK

Penyajian Menyajikan :

Informasi Umum tentang Entitas Pelaporan

dan Entitas Akuntansi;

Informasi tentang kebijakan fiskal/keuangan

dan ekonomi makro;

Ikhtisar pencapaian target keuangan selama

tahun Pelaporan berikut kendala dan

hambatan yang dihadapi dalam pencapaian

target;

Informasi tentang dasar penyusunan Laporan

Keuangan dan kebijakan-kebijakan akuntansi

yang dipilih untuk diterapkan atas

transaksi-transaksi dan kejadian-kejadian penting

lainnya;

Rincian dan penjelasan masing-masing pos

yang disajikan pada lembar muka Laporan

Keuangan;

Informasi yang diharuskan oleh Pernyataan

StandarAkuntansi Pemerintahan yang belum

disajikan dalam lembar muka Laporan

Keuangan;

Informasi lainnya yang diperlukan untuk

penyajian yang wajar, yang tidak disajikan

dalam lembar muka Laporan Keuangan;

Dinas Daerah dan Keuangan Daerah

Menurut Undang-Undang No 32 tahun 2004 pasal 124 (1), (2) dan

(3) Dinas Daerah merupakan unsur pelaksana otonomi daerah. Dinas

daerah dipimpin oleh kepala dinas yang diangkat dan diberhentikan oleh

kepala daerah dari pegawai negeri sipil yang memenuhi syarat atas usul

Sekretaris Daerah. Kepala dinas daerah bertanggung jawab kepada kepala

daerah melalui Sekretaris Daerah.

Dalam penyelenggaraan pemerintahan daerah, Kepala Daerah

dibantu oleh perangkat daerah. Secara umum perangkat daerah terdiri dari

unsur staf yang membantu penyusunan kebijakan dan koordinasi,

diwadahi dalam lembaga sekretariat; unsur pendukung tugas Kepala

Daerah dalam penyusunan dan pelaksanaan kebijakan daerah yang bersifat

spesifik, diwadahi dalam lembaga teknis daerah; serta unsur pelaksana

urusan daerah yang diwadahi dalam lembaga dinas daerah.

Penyelenggaraan fungsi pemerintahan daerah akan terlaksana

secara optimal apabila penyelenggaraan urusan pemerintahan diikuti

dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah,

dengan mengacu kepada Undang-Undang tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintahan Daerah, dimana besarnya

32

Pemerintah dan Daerah. Semua sumber keuangan yang melekat pada

setiap urusan pemerintah yang diserahkan kepada daerah menjadi sumber

keuangan daerah. Daerah diberikan hak untuk mendapatkan sumber

keuangan yang antara lain berupa: kepastian tersedianya pendanaan dari

Pemerintah sesuai dengan urusan pemerintah yang diserahkan;

kewenangan memungut dan mendayagunakan pajak dan retribusi daerah

dan hak untuk mendapatkan bagi hasil dari sumber-sumber daya nasional

yang berada di daerah dan dana perimbangan lainnya; hak untuk

mengelola kekayaan Daerah dan mendapatkan sumber-sumber pendapatan

lain yang sah serta sumber-sumber pembiayaan. Di dalam

Undang-Undang mengenai Keuangan Negara, terdapat penegasan di bidang

pengelolaan keuangan, yaitu bahwa kekuasaan pengelolaan keuangan

negara adalah sebagai bagian dari kekuasaan pemerintahan; dan kekuasaan

pengelolaan keuangan negara dari presiden sebagian diserahkan kepada

gubernur/bupati/walikota selaku kepala pemerintah daerah untuk

mengelola keuangan daerah dan mewakili pemerintah daerah dalam

kepemilikan kekayaan daerah yang dipisahkan. Ketentuan tersebut

berimplikasi pada pengaturan pengelolaan keuangan daerah, yaitu bahwa

gubernur/bupati/walikota bertanggungjawab atas pengelolaan keuangan

daerah sebagai bagian dari kekuasaan pemerintahan daerah. Dengan

demikian pengaturan pengelolaan dan peranggungjawaban keuangan

daerah melekat dan menjadi satu dengan pengaturan pemerintahan daerah,

Akuntansi Keuangan Daerah

Seperti halnya pemerintah pusat yang diwajibkan melakukan

pengakuntansian terhadap semua transaksinya, demikian juga dalam

pengelolaan keuangan daerah, pemerintah daerah (pemda) diwajibkan

melakukan pengakuntansian terhadap semua transaksi yang terjadi. Dalam

Pemendagri Nomor 13 Tahun 2006 disebutkan bahwa :

“ Sistem akuntansi pemerintahan daerah adalah kegiatan yang meliputi serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan Pelaporan Keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.”

Sistem akuntansi pemerintahan daerah sendiri sekurang-kurangnya

meliputi prosedur akuntansi penerimaan kas, prosedur akuntansi

pengeluaran kas, prosedur akuntansi aset tetap atau barang milik daerah

dan prosedur selain kas. Sistem Akuntansi Pemerintahan daerah juga harus

berpedoman pada peraturan pemerintah yang mengatur tentang

pengendalian internal dan Peraturan Pemerintah tentang Standar

34

BAB III

Metode Penelitian

A. Objek Penelitian

Penelitian ini dilakukan pada Pemerintahan Daerah Kabupaten

Nganjuk. Pemilihan lokasi didasarkan pada pertimbangan bahwa

Laporan Keuangan Pemerintahan Daerah (LKPD) Kabupaten Nganjuk

telah menerapkan PP 71/2010 dalam penyusuanan Laporan

Keuangannya. LKPD Kabupaten Nganjuk dengan opini Wajar Tanpa

Pengecualian kurang dapat menggambarkan kualitas Laporan

Keuangan berdasarkan fenomena KKN yang terjadi pada SKPD-SKPD

di Kabupaten Nganjuk. Sehingga sebagai entitas yang menerapkan

Standar Akuntansi Pemerintahan, penilaian kualitas Laporan Keuangan

dapat dilakukan dengan penilaian kesesuaian Laporan Keungan dengan

Standar Akuntansi Pemerintahan.

B. Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti adalah deskriptif

evaluatif. Penelitian ini mendeskripsikan bagaimana penerapan PP

71/2010 pada LKPD Kab. Nganjuk, kemudian menganalisis dan

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data primer dan

data sekunder. Data primer berupa jawaban hasil wawancara pada

Narasumber yakni Bidang Akuntansi dan Pelaporan sebagai Bidang

Penyusun Laporan Keuangan. Data primer ini digunakan untuk

mengetahui dan menjelaskan hal-hal yang tidak dituangkan dalam Laporan

Keuangan berhubungan dengan penerapan PP 71/2010 pada Laporan

Keuangan Pemerintah Daerah seperti tantangan dan hambatan penerapan

PP 71/2010, dan seterusnya. Sedangkan data sekunder berupa Laporan

Keuangan Pemerintah Daerah Kab. Nganjuk Tahun Anggaran 2013 yang

meliputi:

- Laporan Realisasi Anggaran

- Laporan Perubahan Saldo Anggaran Lebih

- Neraca

- Laporan Operasional

- Laporan Arus Kas

- Laporan Perubahan Ekuitas

akan digunakan sebagai bahan penilaian kesesuaian penerapan PP

71/2010 terkait dengan perlakuan akuntansi yang diterapkan dalam

36

D. Teknik Pengumpulan Data

Data dalam penelitian ini diperoleh dengan teknik-teknik berikut,

diantaranya:

1. Wawancara, merupakan pengumpulan data secara langsung dari

Narasumber dengan cara pengajuan pertanyaan-pertanyaan secara

lisan kepada Narasumber. Wawancara yang dilakukan bertujuan

untuk mengetahui hal-hal yang tidak tertuang dalam Laporan

Keuangan mengenai penerapan PP No 71 tahun 2010.

2. Dokumentasi, Pengumpulan data berupa dokumentasi dari

berbagai laporan dan catatan yang berhubungan dengan masalah

penelitian.

E. Teknik Analisis Data

Untuk menjawab atau memecahkan masalah dalam penelitian ini

dilakukan analisis data dan pembahasan dengan tahapan sebagai berikut:

Mendeskripsikan Basis Akuntansi yang mendasari penyusunan Laporan

Keuangan Pemrintahan Daerah (LKPD) Kab. Nganjuk

Mendeskripsikan perlakuan akuntansi LKPD Kab. Nganjuk, yakni:

1) Mendeskripsikan pengukuran pos-pos dalam LKPD Kab. Nganjuk

2) Mendeskripsikan pengakuan pos-pos dalam LKPD Kab. Nganjuk

3) Mendeskripsikan penyajian pos-pos dalam LKPD Kab. Nganjuk

Melakukan analisis terhadap hasil deskripsi basis akuntansi dan

perlakuan akuntansi yang diterapkan pada LKPD Kab. Nganjuk

terhadap Lampiran I PP 71/2010 (basis akuntansi akrual). Untuk

menganalisis penerapan digunakan indikator pada Tabel 2.1 terkait

indikator perlakuan akuntansi pada PP 71/2010 Lampiran I.

Melakukan evaluasi penerapan SAP Berbasis Akrual pada Laporan

Keuangan Pemerintah Daerah Kab. Nganjuk menggunakan metode

wawancara terkait penerapan PP 71/2010.

Mengambil Simpulan

Penarikan simpulan penelitian dengan mendeskripsikan hasil

analisis dan evaluasi kesesuaian LKPD terhadap PP 71/2010 (Lampiran

38

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Obyek Penelitian

1. Tugas Pokok dan Fungsi

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah atau

yang biasa disingkat dengan DPPKAD merupakan salah satu SKPD

pada pemerintah Kabupeten Nganjuk yang memiliki tugas pokok

untuk melaksanakan sebagian urusan pemrintahan daerah dibidang

pendapatan, pengelolaan keuangan dan aset. DPPKAD Kab. Nganjuk

dipimpin oleh Kepala Dinas yang berada dibawah pemerintahaan dan

bertanggungjawab kepada Bupati Nganjuk. Kepala Dinas dibantu oleh

seorang Sekretaris dan enam Kepala Bidang, sedangkan Sekretaris

dibantu oleh tiga Kepala Sub Bagian.

Untuk menjalankan tugas pokoknya, DPPKAD menjalankan

fungsi sebagai berikut :

a. Perumusan kebijakan teknis di bidang pendapatan,

pengelolaan keuangan dan aset;

b. Penyelanggaraan urusan pemerintahan dan pelayanan umum

di bidang pendapatan, pengelolaan keuangan dan aset;

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan,

d. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai

dengan tugas dan fungsinya.

2. Struktur Organisasi DPPKAD Kab. Nganjuk (Bagan terlampir)

Struktur Organisasi Dinas Pendapatan Pengelolaan Keuangan

dan Aset Daerah (DPPKAD) Kabupeten Nganjuk adalah sebagai

berikut :

a. Kepala Dinas

b. Sekretariat, terdiri dari ;

1) Sub Bagian Umum

2) Sub Bagian Keuangan

3) Sub Bagian Program dan Evaluasi

c. Bidang Perencanaan dan Penetapan

1) Seksi Pendataan

2) Seksi Perencanaan dan Analisis Pengembangan

3) Seksi Penetapan

d. Bidang Penagihan dan Penerimaan

1) Seksi Pajak Daerah

2) Seksi Retribusi Daerah

3) Seksi Dana Perimbangan dan Pendapatan Lainnya

e. Bidang Anggaran

1) Seksi Anggaran Pendapatan

40

f. Bidang Perbendaharaan

1) Seksi Belanja Pegawai

2) Seksi Belanja NonPegawai

g. Bidang Akuntansi dan Pelaporan

1) Seksi Akuntansi

2) Seksi Pelaporan

h. Bidang Aset

1) Seksi Pendapatan dan Penilaian

2) Seksi Dokumentasi dan Tuntutan Ganti Rugi

3. Entitas Akuntansi pada Pemerintah Kabupaten Nganjuk untuk TA

Daerah

42. Kecamatan Ngluyu

42

B. Deskripsi Data

Dinas Pendapatan Pengelolaan Kuengan dan Aset Daerah

(DPPKAD) sampai saat ini telah membuat 4 (empat) jenis Laporan

Keuangan, yaitu Neraca, Laporan Realisasi Anggran Pendapatan dan

Belanja, Laporan Arus Kas dan Catatan Atas Laporan Keuangan (CaLK).

Data penelitian yang digunakan adalah :

(1) Basis Akuntansi yang mendasari penyususnan Laporan

Keuangan yang didapatkan dari CaLK

(2) Basis pengakuan dan pengukuran yang mendasari

penyususnan Laporan Keuangan yang didapatkan dari

CaLK, meliputi :

- Kebijakan Akuntansi Pendapatan

- Kebijakan Akuntansi Belanja

- Kebijakan Akuntansi Pembiayaan

- Kebijakan Akuntansi Aset

- Kebijakan Akuntansi Kewajiban

- Kebijakan Akuntansi Ekuitas

(3) Penerapan kebijakan akuntansi berkaitan dengan ketentuan

yang ada dalam Standar Akuntansi Pemerintah yang

didapatkan dari CaLK

(4) Penyajian Laporan Keuangan, yakni Laporan Realisasi

B.1. Mendeskripsikan Basis Akuntansi yang Mendasari Penyususnan

Laporan Keuangan

Basis Akuntasi yang digunakan dalam Laporan Keuangan

Pemerintah Kab. Nganjuk adalah Basis Kas untuk pengakuan

pendapatan, belanja dan pembiayaan. Basis Akrual digunakan untuk

pengakuan aset, kewajiban dan ekuitas dana dalam Neraca. Basis

Akrual untuk Neraca berarti bahwa aset, kewajiban dan ekuitas dana

diakui dan dicatat pada saat terjadinya transaksi atau pada saat

kejadian atau kondisi lingkungan berpengaruh pada keuangan

Pemerintah Daerah, bukan pada saat kas diterima atau dibayar oleh

kas daerah.

Laporan Realisasi Anggaran menggunakan Basis Kas yaitu

basis akuntansi yang mengakui pengaruh transaksi dan peristiwa

lainnya pada saat kas atau setara kas diterima pada Kas Daerah atau

dikeluarkan dari Kas Daerah untuk pengakuan pendaptan, belanja

dan pembiayaan.

Pemerintah Daerah Kabupaten Nganjuk tidak menggunakan

istilah Laba melainkan menggunakan sisa perhituangan anggaran

(lebih/kurang) untuk setiap Tahun Anggaran. Sisa Perhitungan

anggaran tergantung pada selisish realisasi penerimaan pendapatan

44

B.2. Mendeskripsikan penerapan perlakuan Laporan Keuangan

Pemerintahan Darah (LKPD) Kab. Nganjuk

Laporan Keuangan Pemerintah Derah harus menyajikan setiap

kegiatan yang diasumsikan dapat dinilai dengan satuan uang, agar

memungkinkan dilakukan analisis dan pengukuran dalam akuntansi.

B.2.1 Kebijakan Akuntansi Pendapatan

a. Definisi

Pendapatan adalah semua penerimaan kas umum daerah

yang menambah ekuitas dana lancar dalam periode tahun

anggran yang bersangkutan yang menjadi hak pemerintah dan

tidak perlu dibayar lagi oleh pemerintah.

Transfer masuk adalah peneriman uang dari entitas

Pelaporan lain, misalnya penerimaan dana perimbangan dari

pemerintah pusat dan dana bagi hasil dari pemerintah

propinsi.

Akuntansi Pendapatan dilaksanakan berdasarkan azas bruto

yaitu dengan membukukan penerimaan bruto dan tidak

mencatat jumlah netonya (setelah dikompensasikan dengan

pengeluaran).