i

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA BEBERAPA

SAHAM YANG MASUK PADA INDEKS PEFINDO25 YANG

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

Chalimatuz Sa’diyah

201010160311120

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

ii

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA BEBERAPA

SAHAM YANG MASUK PADA INDEKS PEFINDO25 YANG

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

Chalimatuz Sa’diyah

201010160311120

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

iii

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA BEBERAPA

SAHAM YANG MASUK PADA INDEKS PEFINDO25 YANG

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

Chalimatuz Sa’diyah

201010160311120

Diterima dan disetujui

Pada tanggal 29 Januari 2014

Pembimbing:

Pembimbing I,

Drs. Warsono, M.M.

Pembimbing II,

Dra. Dewi Nurjannah, M.M., AFP.

Mengetahui:

Dekan,

Dr. Nazaruddin Malik, M.Si.

Ketua Program Studi Manajemen,

iv

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan

saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah

diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan

Tinggi, dan tidak terdapat karya atau terdapat yang pernah diteliti atau diterbitkan

oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan

disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 29 Januari 2014

Mahasiswa

v

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat

serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada

waktunya. Skripsi yang berjudul “Pembentukan Portofolio Optimal Pada

Beberapa Saham yang Masuk Pada Indeks PEFINDO25 yang Tercatat di Bursa

Efek Indonesia” disusun dengan tujuan untuk memenuhi serta melengkapi syarat

memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen

pada Universitas Muhammadiyah Malang. Skripsi ini tidak akan terselesaikan

tanpa adanya bantuan serta dukungan dari berbagai pihak. Pada kesempatan ini

penulis menyampaikan penghargaan dan ucapan terima kasih kepada:

1. Dr. Nazaruddin Malik, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang terlibat dalam legalisasi Surat

Keputusan pembimbingan skripsi.

2. Dra. Aniek Rumijati, M.M. selaku Ketua Program Studi Manajemen Fakultas

Ekonomi dan Bisnis Muhammadiyah Malang yang terlibat dalam

penjadwalan skripsi dari pendaftaran hingga wisuda.

3. Drs. Warsono, M.M. selaku Dosen Pembimbing pertama yang telah

meluangkan waktunya untuk mengoreksi serta memberikan petunjuk yang

sangat bermanfaat guna penyusunan skripsi ini.

4. Dra. Dewi Nurjannah, M.M., AFP. selaku Dosen Pembimbing kedua yang

penuh kesabaran telah memberikan bimbingan serta petunjuk hingga

vi

5. Dra. Erna Retna Rahadjeng, M.M., AFP. selaku Dosen Wali Kelas C

Angkatan 2010 Program Studi Manajemen Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang selalu memberikan semangat untuk

memicu peningkatan prestasi.

6. Dra. Sri Nastiti Andharini, M.M. selaku Kepala Laboratorium Manajemen

yang senantiasa membimbing dalam kegiatan part time di Laboratorium

Manajemen.

7. Bapak dan Ibu Dosen beserta staf pengajar Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah

memberikan pendidikan dalam bangku pekuliahan.

8. Bapak Slamet dan Ibu Imroatul Ula, kedua orang tua tercinta yang senantiasa

memberikan dukungan moril dan materil yang setiap saat selalu memberikan

perhatian serta semangat sehingga dapat terus meningkatkan prestasi.

9. Choyron Ubaydillah dan Arief Romdhony Wibowo, kedua kakak tersayang

yang selalu memberi motivasi serta memberi dukungan agar selalu giat dalam

perkuliahan.

10. Teman-teman part time Laboratorium Manajemen, Ahmad Shodkin, Romikul

Ghurub, Elvina Assadam, Lalu Muhammad Saofi, serta teman-teman

volunter, Firda Silviatul Husnia, Novitrilia Ayu I., Indra Pratama, Enny

Utami, Novia Yudianti, dan Febrianto yang selalu memberikan masukan

dalam pengerjaan skripsi.

11. Sahabat terhebat, Cahyaning Puri Rahayu dan Dwi Yanuar Rachmadian yang

banyak membantu dalam proses belajar mengajar di Fakultas Ekonomi dan

vii

12. Teman-teman Asisten Laboratorium Komputer Ekonomi dan Bisnis yang

memberikan dukungan dalam penyelesaian skripsi serta menjadi tempat

sharing di bidang komputer.

13. Teman-teman HMJ-Manajemen yang selalu memberikan berbagai

pengalaman organisasi yang tak ternilai.

14. Teman-teman KKN kelompok 41 Sukodono, yang merupakan rekan dalam

suka dan duka selama KKN.

15. Semua pihak yang telah memberikan sumbangan tenaga dan pikiran dalam

penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu,

terimakasih bantuannya.

Semoga pihak-pihak yang telah memberikan dukungan dan bantuan dalam

penulisan skripsi ini mendapat balasan yang setimpal dan limpahan rahmat dari

Allah SWT.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kesempurnaan. Hal

tersebut karena keterbatasan kemampuan yang dimiliki penulis sehingga kritik

dan saran sangat diharapkan guna membangun kesempurnaan skripsi ini. Semoga

skripsi ini dapat beramanfaat bagi penulis pada khususnya dan bagi pembaca pada

viii

DAFTAR ISI

Halaman

ABSTRAKSI ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

PERNYATAAN ORISIONALITAS SKRIPSI ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Pembatasan Masalah ... 5

D. Tujuan dan Kegunaan Penelitian ... 5

1. Tujuan Penelitian ... 5

2. Kegunaan Penelitian ... 6

BAB II TINJAUAN TEORI DAN STUDI PUSTAKA A. Landasan Hasil Penelitian Terdahulu ... 7

B. Landasan Teori ... 9

ix

Halaman

2. Pengembalian dan Risiko ... 11

3. Portofolio Efisien dan Optimal ... 14

4. Model Pembentukan Portofolio Optimal ... 17

C. Kerangka Pikir Penelitian ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 22

B. Variabel dan Definisi Operasional Variabel ... 22

C. Data dan Sumber Data ... 30

1. Data ... 30

2. Sumber Data... 31

D. Teknik Pengumpulan Data ... 31

E. Populasi dan Sampel ... 31

F. Teknik Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Sampel Penelitian ... 33

B. Analisis Data ... 35

1. Menghitung ERB (Excess return to beta) ... 35

2. Menghitung Ci (Cut of rate) Masing-masing Saham ... 40

3. Saham-saham yang Masuk Kandidat Portofolio ... 40

x

Halaman

5. Pengukuran Kinerja Portofolio ... 42

C. Pembahasan Hasil Analisis Data ... 44

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 48

B. Saran ... 59

DAFTAR PUSTAKA

xi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Portofolio yang Optimal ... 16

xii

DAFTAR TABEL

Halaman

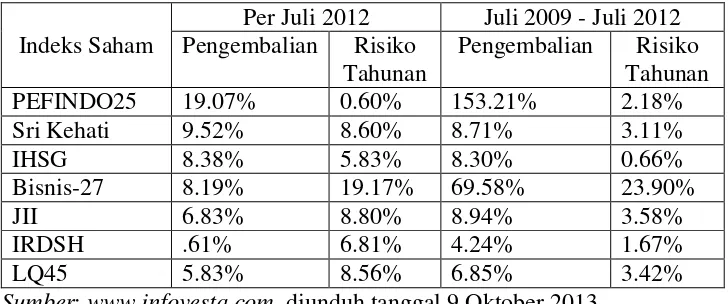

Tabel 1.1: Pengembalian dan Risiko Tahunan beberapa indeks

yang tercatat di BEI ... 3

Tabel 4.1: Daftar Perusahaan-Perusahaan yang Tergabung dalam Indeks PEFINDO25 Periode Agustus 2011 – Juli 2013 ... 34

Tabel 4.2: Hasil Perhitungan Expected Return E(Ri) ... 36

Tabel 4.3: Hasil Perhitungan Risiko Masing-Masing Saham ... 37

Tabel 4.4: Hasil Perhitungan Alpha dan Beta Saham ... 38

Tabel 4.5: Hasil Perhitungan ERBi Periode Agustus 2011 – Juli 2013 . 39 Tabel 4.6: Hasil Perhitungan ERBi dan Ci ... 41

Tabel 4.7: Hasil Perhitungan WI dan Zi ... 42

Tabel 4.8: Hasil Perhitungan αp, p, E(Rp) dan p2 ... 43

Tabel 4.9: Hasil Perhitungan WI dan Zi yang baru ... 44

xiii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan-Perusahaan yang Tergabung dalam Indeks PEFINDO25 Periode Agustus 2011 – Juli 2013

Lampiran 2 Daftar Harga Saham Mingguan Indeks PEFINDO25 Periode Agustus 2011-Juli 2013

Lampiran 3 Hasil Perhitungan Return Individual dan Expected Return Saham Periode Agustus 2011 – Juli 2013

Lampiran 4 Hasil Perhitungan Return Market Indeks PEFINDO25 Periode Agustus 2011 – Juli 2013

Lampiran 5 Hasil Perhitungan Risiko Masing-Masing Saham

Lampiran 6 Hasil Perhitungan Alpha dan Beta Saham

Lampiran 7 Hasil Perhitungan Aktiva Bebas Risiko Menggunakan SBI (Sertifikat Bank Indonesia)

Lampiran 8 Hasil Perhitungan ERB Periode Agustus 2011 – Juli 2013

Lampiran 9 Hasil Perhitungan Ci Periode Agustus 2011 – Juli 2013

Lampiran 10 Hasil Perhitungan ERB dan Ci

Lampiran 11 Hasil Perhitungan Wi dan Zi

Lampiran 12 Hasil Perhitungan αp, p, E(Rp) dan p2

Lampiran 13 Hasil Perhitungan Wi dan Zi yang baru

Lampiran 14 Hasil Perhitungan αp, p, E(Rp) dan p2yang Baru

xiv

DAFTAR PUSTAKA

Almunawir, Fitra, 2012, Pembentukan Portofolio Optimal Pada Saham Indeks LQ-45 Yang Tercatat Di Bursa Efek Indonesia, Skripsi UMM. Malang.

Damadji, T. dan Fakhruddin H. M, 2012, Pasar Modal Indonesia, Edisi ketiga, Salemba empat, Jakarta.

Halim, Abdul, 2005, Analisis Investasi, Salemba Empat, Jakarta.

Jogianto, 2010, Teori Portofolio dan Analisis Investasi, Edisi Ketiga, BPFE Yogyakarta, Yogyakarata.

Nasution, Galang, 2013, Analisis Pembentukan Portofolio Optimal Pada Indeks Sri-Kehati Yang Tercatat Di Bursa Efek Indonesia, Skripsi UMM, Malang.

Sanusi, Anwar, 2011, Metodologi Penelitian Bisnis, Jilid 1, Salemba Empat, Jakarta.

Soeranto dan Arsyad Lincolin, 2003, Metodologi Penelitian, Edisi Revisi, UPP AMP YKPN, Yogyakarta.

Tandelilin, Eduardus, 2001, Analisis Investasi dan Manajemen Portofolio, Edisi 1, BPFE Yogyakarta, Yogyakarta.

Zubir, Zalmi, 2011, Manajemen Portofolio, Salemba Empat, Jakarta.

http://www.iyaa.com/finance/saham_valas/2504168_3172.html.3,Oktober,2013.

https://www.infovesta.com/isd/article/article6.html.9,Oktober,2013.

http://new.pefindo.com/files/p25/p25-2013-01-25.pdf.18,Oktober,2013.

http://www.bi.gi.id. Diunduh tanggal 14 Nopember 2013

xv

http://www.bi.go.id. Diunduh tanggal 11 Desember 2013

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal Indonesia hingga saat ini dinilai masih cukup kuat

menahan sentimen negatif eksternal sehingga dana investor asing (capital

inflow) masih deras mengalir ke dalam negeri. "Investasi di pasar modal

Indonesia cukup mudah dan paling kuat menahan sentimen," ujar Direktur

Utama Kresna Securities, Michael Steven saat konferensi pers "Online

Trading Academy (OTA)" di Jakarta. Menurut dia, kondisi itu merupakan

kesempatan bagi masyarakat Indonesia, jika tidak negara tetangga yang akan

mengambil kesempatan itu (www.investor.co.id, diunduh tanggal 4 Februari

2014).

Kinerja bursa saham Indonesia dari tahun ke tahun terus meningkat.

Ekspektasi terhadap pertumbuhan ekonomi Indonesia yang tinggi tahun ini

memicu derasnya aliran dana investor asing masuk ke bursa saham Indonesia.

Berdasarkan data Bloomberg, bursa saham Indonesia tercatat naik 10,08%.

Pertumbuhan kapitalisasi bursa saham Indonesia sepanjang Januari 2013

sebesar 7,6% senilai Rp 4.386 triliun (www.iyaa.com, diunduh tanggal 3

Oktober 2013).

Kecenderungan bisnis investasi Indonesia dari tahun ke tahun

mengalami kenaikan dan menyumbangkan 35% terhadap Produk Domestik

Bruto (PDB) pada 2012. Artinya, iklim investasi Indonesia bisa dikatakan

lebih baik dari tahun ke tahun. Selain itu, daya beli masyarakat yang tinggi

2

menengah di Indonesia. Pada 2013, lapangan kerja juga akan meningkat

seiring dengan menurunnya angka pengangguran terbuka pada kisaran

5,8%-6,1% (www.iyaa.com, diunduh tanggal 3 Oktober 2013).

Joshua Tanja, Head of Equities and Research di Union Bank

Switzerland (UBS) Indonesia, mengemukakan bahwa ekspektasi tinggi

pertumbuhan Produk Domestik Bruto (PDB) Indonesia membuat investor

asing menyerbu pasar saham Indonesia. Kondisi ini dimanfaatkan oleh

perusahaan untuk melakukan proses pencatatan saham perdana Initial Public

Offering (IPO) pada awal tahun. Jumlah perusahaan yang melakukan Initial

Public Offering (IPO) di pasar saham Indonesia hingga saat ini sebanyak

enam perusahaan.

Hal tersebut membuat investor asing lebih memilih untuk masuk ke

pasar saham Indonesia, saat kondisi perekonomian dan iklim investasi di

Eropa dan Amerika Serikat masih bergejolak. Di sisi lain, bursa saham

Indonesia menawarkan tingkat return on equity (ROE) yang semakin tinggi.

Dengan pertumbuhan PDB yang tinggi, ROE bursa Indonesia diprediksi

mencapai lebih dari 20%. Pada 2013, earnings per share (EPS) bursa

Indonesia diestimasi tumbuh 17% dengan tingkat valuasi saham (PER)

sebesar 17 kali (www.iyaa.com, diunduh tanggal 3 Oktober 2013).

Dua bulan berjalan di semester II tahun ini, pergerakan Indeks Harga

Saham Gabungan (IHSG) terlihat begitu bergejolak. IHSG mencetak kinerja

3

global yang disertai lesunya data-data ekonomi negara-negara besar, seperti

Uni Eropa dan China, membuat kinerja IHSG merosot -1,98% sepanjang

Agustus 2012. Meskipun demikian, kinerja IHSG pada Agustus 2012 masih

sukses mencetak angka positif, yakni 6,24%.

Pengukuran untuk mendapatkan indeks saham yang berkinerja paling

baik mencakup sisi pengembalian dan risiko dapat disesuaikan dalam kondisi

tertentu. Berikut ini terdapat data Pengembalian dan Risiko Tahunan yang

dapat mewakili beberapa indeks yang tercatat di BEI dengan periode

sepanjang 3 tahun terakhir (Juli 2009 – Juli 2012). Data tersebut mewakili

periode sejak Juli 2012 serta mewakili periode Juli 2009 – Juli 2012. Data

Pengembalian dan Risiko Tahunan dapat dilihat pada Tabel 1.1.

Tabel 1.1 Pengembalian dan Risiko Tahunan beberapa indeks yang tercatat di BEI

Sumber: www.infovesta.com, diunduh tanggal 9 Oktober 2013

Dari Tabel 1.1, terlihat kinerja indeks PEFINDO25 menjadi yang

teratas berdasarkan pengembalian per Juli 2012 maupun 3 tahun terakhir (Juli

4

IHSG dan LQ-45. Bahkan, bila dibandingkan dengan kinerja indeks Reksa

Dana Saham (IRDSH) yang mencerminkan rata-rata pergerakan Reksa Dana

Saham secara keseluruhan, kinerja PEFINDO25 juga lebih unggul lebih dari

dua kali lipat (www.infovesta.com, diunduh tanggal 9 Oktober 2013).

Kondisi tersebut memungkinkan investor dapat meraih pengembalian

tinggi apabila investor berinvestasi pada saham-saham yang tergabung dalam

indeks PEFINDO25. Hal tersebut menjadikan indeks PEFINDO25 dapat

menjadi pilihan yang sangat baik dan tepat untuk para investor dalam

melakukan investasi. Berdasarkan penjelasan yang sudah diuraikan di atas,

maka penulis tertarik untuk melakukan penelitian dengan judul

“Pembentukan Portofolio Optimal Pada Beberapa Saham Yang Masuk Pada

Indeks PEFINDO25 yang Tercatat di Bursa Efek Indonesia".

B. Perumusan Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka

dirumuskan masalah sebagai berikut:

1. Saham-saham apa saja yang terbentuk dalam portofolio optimal pada

saham indeks PEFINDO25?

2. Bagaimana proporsi dana saham-saham anggota indeks PEFINDO25 yang

terbentuk dalam portofolio optimal?

3. Berapa tingkat risiko dan tingkat pengembalian (return) dari portofolio

5

C. Pembatasan Masalah

Penentuan batasan penelitian dilakukan dengan tujuan agar

permasalahan yang diteliti dalam penelitian ini tidak terlalu melebar dari yang

sudah ditentukan. Dalam hal ini batasan masalah adalah periode penelitan

yaitu Agustus 2011 sampai Juli 2013 dengan menggunakan data harga saham

mingguan indeks PEFINDO25 dan harga saham mingguan perusahaan yang

termasuk dalam indeks PEFINDO25.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui saham-saham anggota indeks PEFINDO25 yang

terbentuk dalam portofolio optimal.

b. Untuk mengetahui proporsi dana saham-saham anggota indeks

PEFINDO25 yang terbentuk dalam portofolio optimal.

c. Untuk mengetahui besarnya tingkat risiko dan tingkat

pengembalian (return) dari portofolio optimal saham yang

6

2. Kegunaan Penelitian

a. Bagi Investor dan Calon Investor Saham yang Tergabung dalam

Indeks PEFINDO25

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dan bahan pertimbangan dalam pengambilan keputusan

investasi di pasar modal, khususnya investasi pada saham-saham

yang tergabung dalam indeks PEFINDO25.

b. Bagi Emiten yang Sahamnya Tergabung dalam Indeks

PEFINDO25

Hasil peneltian ini diharapkan dapat menjadi bahan pertimbangan

bagi perusahaan untuk meningkatkan kinerja perusahaan agar dapat

memberikan pengembalian yang maksimal bagi investor.

c. Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai kajian,

pertimbangan dan pengembangan ke arah yang lebih baik bagi

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Hasil Penelitian Terdahulu

Penelitian ini didasarkan pada dua penelitian terdahulu yaitu pertama

oleh Almunawir (2012) dengan judul Pembentukan Portofolio Optimal Pada

Saham Indeks LQ-45 Yang Tercatat Di Bursa Efek Indonesia. Kesimpulan

dari penelitian ini adalah saham-saham yang terbentuk dalam portofolio

optimal beserta proporsi dana masing-masing sekuritas yaitu pada semester I

SMGR sebesar 65,55%, UNSP sebesar 7,98%, LISP sebesar -3,21%, ENRG

sebesar 18,94%, INCO sebesar -6,87%, UNTR sebesar 8,86%, GGRM

sebesar 8,62%, dan ELTY sebesar 3,13%. Pada semester II adalah UNVR

sebesar 97,72% dan BBTN sebesar 2,28%.

Tingkat pengembalian dari portofolio optimal yang terbentuk pada

semester I adalah 7,07% dan semester II adalah 5,58% dengan tingkat risiko

pada semester I sebesar 0,11% dan semester II sebesar 5,06%. Landasan

penelitian terdahulu yang kedua adalah penelitian yang dilakukan oleh

Nasution (2013) dengan judul Analisis Pembentukan Portofolio Optimal Pada

Indeks Sri-Kehati Yang Tercatat Di Bursa Efek Indonesia. Kesimpulan dari

penelitian ini adalah saham-saham yang terbentuk dalam portofolio optimal

pada indeks SRI-KEHATI pada semester I periode November 2011-April

2012, didapatkan 2 saham yang masuk sebagai anggota portofolio optimal.

Saham-saham tersebut disertai proporsi dananya adalah AALI (Astra

8

35,77%, serta menghasilkan tingkat pengembalian portofolio yang akan

investor dapatkan sebesar 1,023% dan tingkat risiko portofolio sebesar

0,003%. Semester II periode Mei-Oktober 2012 tidak terdapat anggota

portofolio yang terbentuk.

Persamaan penelitian terdahulu dengan penelitian sekarang yaitu

menggunakan model indeks tunggal dalam menentukan portofolio

optimalnya. Perbedaan penelitian terdahulu dengan penelitian sekarang

adalah objek penelitian yang digunakan oleh peneliti sekarang yaitu

menggunakan saham-saham yang tergabung dalam indeks PEFINDO25,

sedangkan peneliti terdahulu yang dilakukan oleh Almunawir (2012)

menggunakan saham-saham yang tergabung dalam indeks LQ-45 dan

Nasution (2013) menggunakan saham-saham yang tergabung dalam indeks

SRI-KEHATI.

Perbedaan lain yang ada dalam penelitian terdahulu dengan penelitian

sekarang yaitu periode penelitian sekarang adalah Agustus 2011 sampai Juli

2013, sedangkan penelitian terdahulu adalah Almunawir (2012) pada periode

penelitian Februari 2011 sampai Desember 2011 dan Nasution (2013) pada

9

B. Landasan Teori

1. Keputusan Investasi Pada Saham

Jogianto, (2010:5) mendefinisikan investasi sebagai penundaan

konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode

waktu yang tertentu. Sedangkan menurut Halim, (2005:2) Investasi pada

hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan di masa mendatang. Untuk

melakukan investasi di pasar modal diperlukan pengetahuan yang cukup,

pengalaman serta naluri bisnis untuk menganalisis efek-efek mana yang

akan dibeli, mana yang akan dijual, dan mana yang tetap dimiliki.

Mereka yang ingin berkecimpung dalam jual beli saham harus

meninggalkan budaya ikut-ikutan, gamblang, dan sebagainya yang tidak

rasional. Seorang investor harus rasional dalam menghadapi pasar jual beli

saham. Selain itu, investor harus mempunyai ketajaman perkiraan masa

depan perusahaan yang sahamnya akan dibeli atau dijual.

Menurut Halim (2005:4) proses investasi menunjukkan bagaimana

seharusnya seorang investor membuat keputusan investasi pada efek-efek

yang dapat dipasarkan, dan kapan dilakukan. Terdapat beberapa hal yang

perlu dilakukan investor sebelum memutuskan untuk melakukan investasi.

Tahapan-tahapan proses keputusan investasi adalah sebagai berikut:

10

Ada tiga hal yang perlu dipertimbangkan dalam tahap ini, yaitu:

tingkat pengembalian yang diharapkan (expected rate of return),

tingkat risiko (rete of risk), dan ketersediaan jumlah dana yang akan

diinvestasikan. Apabila dana cukup tersedia, maka investor

menginginkan pengembalian yang maksimal dengan risiko tertentu.

Umumnya hubungan antara risiko (risk) dan tingkat pengembalian

yang diharapkan bersifat linier, artinya semakin tinggi tingkat risiko,

maka semakin tinggi pula tingkat pengembalian yang diharapkan.

b. Melakukan Analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek

atau sekelompok efek. Salah satu tujuan penilaian ini adalah untuk

mengidentifikasi efek yang salah harga (mispriced), apakah harganya

terlalu tinggi atau terlalu rendah.

c. Mengevaluasi Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang

telah dibentuk, baik terhadap tingkat pengembalian yang diharapkan

maupun terhadap tingkat risiko yang ditanggung. Sebagai tolok ukur

digunakan dua cara, yaitu: pertama, pengukuran (measurement) adalah

penilaian kinerja portofolio atas dasar asset yang telah ditanamkan

dalam portofolio tersebut, misalnya dengan menggunakan tingkat

11

berdasarkan pada perbandingan dua set portofolio dengan tingkat

risiko yang sama.

d. Merevisi Kinerja Portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja

portofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi

(perubahan) terhadap efek-efek yang membentuk portofolio tersebut

jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak

sesuai dengan tujuan investasi, misalnya tingkat pengembaliannya

lebih rendah dari yang disyaratkan. Revisi tersebut dapat dilakukan

secara total, yaitu dilakukan likudasi atas portofolio yang ada,

kemudian dibentuk portofolio yang baru.

2. Pengembalian dan Risiko

Tujuan investor dalam berinvestasi adalah memaksimalkan

pengembalian, tanpa melupakan faktor risiko investasi yang harus

dihadapinya. Pengembalian merupakan salah satu faktor yang memotivasi

investor berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukannya. Risiko merupakan

kemungkinan perbedaan antara pengembalian aktual yang diterima dengan

pengembalian yang diharapkan. Semakin besar kemungkinan

12

(2012:9) mengemukakan pengembalian dan risiko investasi dalam saham

antara lain:

a. Pengembalian investasi saham:

1) Dividen

Dividen adalah pembagian keuntungan yang diberikan

perusahaan penerbit saham tersebut atas keuntungan yang

dihasilkan perusahaan. Dividen diberikan setelah mendapat

persetujuan dari pemegang saham dalam RUPS. Umumnya

dividen merupakan salah satu daya tarik bagi pemegang saham

dengan orientasi jangka panjang.

2) Capital gain

Capital gain merupakan selisih antara harga beli dan harga

jual. Capital gain terbentuk dengan adanya aktivitas perdagangan

saham di pasar sekunder. Umumnya investor dengan orientasi

jangka pendek mengejar keuntungan melalui capital gain.

Misalnya, seorang investor membeli saham pada pagi hari dan

kemudian menjualnya lagi pada siang hari jika saham mengalami

kenaikan.

b. Risiko investasi saham:

1) Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasinya

13

membagikan dividen jika perusahaan tersebut mengalami

kerugian. Dengan demikian potensi keuntungan investor untuk

mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut.

2) Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu

mendapatkan capital gain atau keuntungan atas saham yang

dijualnya. Ada kalanya investor harus menjual saham dengan

harga jual lebih rendah dari harga beli. Dengan demikian seorang

investor mengalami capital loss.

3) Perusahaan bangkrut atau dilikuidasi

Jika suatu perusahaan bangkrut, maka tentu saja akan

berdampak secara langsung kepada saham perusahaan tersebut.

Sesuai dengan peraturan pencatatan saham di Bursa Efek, maka

jika suatu perusahaan bangkrut atau dilikuidasi, maka secara

otomatis saham perusahaan tersebut akan dikeluarkan atau

di-delist.

4) Saham dikeluarkan dari bursa (delisting)

Risiko lain yang dihadapi oleh investor adalah jika saham

perusahaam dikeluarkan dari Pencatatan Bursa Efek atau di-delist.

Suatu saham perusahaan dikeluarkan dari bursa umumnya karena

kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak

14

membagi dividen secara berturut-turut selama beberapa tahun, dan

berbagai kondisi lainnya sesuai dengan Peraturan Pencatatan Efek

di Bursa.

5) Saham dihentikan sementara (suspensi)

Risiko lain yang juga mengganggu para investor untuk

melakukan aktivitasnya, yaitu jika suatu saham di-suspensi atau

dihentikan perdagangannya oleh otoritas Bursa Efek. Hal tersebut

mengakibatkan investor tidak dapat menjual sahamnya hingga

suspensi dicabut. Suspensi biasanya berlangsung dalam waktu

singkat, misalnya satu sesi perdagangan, dua sesi perdagangan,

tetapi dapat pula berlangsung dalam kurun waktu beberapa hari

perdagangan.

3. Portofolio Efisien dan Optimal

Portofolio merupakan kombinasi atau gabungan atau sekumpulan

assets, baik berupa real assets atau financial assets yang dimiliki oleh

investor (Halim, 2005:63). Tingkat keuntungan yang diharapkan atas suatu

portofolio merupakan rata-rata tertimbang tingkat keuntungan dari

berbagai aset keuangan dalam portofolio tersebut. Risiko portofolio

ditunjukkan oleh besar kecilnya penyimpangan tingkat keuntungan yang

diharapkan, semakin besar penyimpangan tingkat keuntungan yang

15

Portofolio-portofolio efisien berada di efficient set.

Portofolio-portofolio efisien merupakan Portofolio-portofolio-Portofolio-portofolio yang baik, tetapi bukan

yang terbaik. Portofolio efisien hanya mempunyai satu faktor yang baik,

yaitu faktor pengembalian ekspektasian atau faktor risikonya, belum

terbaik keduanya. Hanya terdapat satu portofolio yang terbaik, yaitu

portofolio optimal. Portofolio optimal merupakan bagian dari

portofolio-portofolio efisien. Suatu portofolio-portofolio optimal juga sekaligus merupakan

suatu portofolio efisien, tetapi suatu portofolio efisien belum tentu

portofolio optimal.

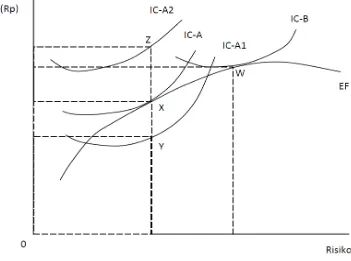

Dalam konteks manajemen investasi, kurva indiferen (indifference

curve-IC) merupakan suatu kurva yang menunjukkan berbagai kombinasi

efek yang memberikan tingkat pengembalian yang sama (indifference)

bagi investor. Kemirigan (slope) IC menunjukkan tingkat subtitusi

marginal (marginal rate of subtitution) dari tingkat pengembalian dan

risiko. Semakin besar kemiringan IC menunjukkan bahwa investor

semakin hati-hati terhadap risiko. Sebaliknya, semakin kecil kemiringan

IC menunjukkan bahwa investor semakin berani menghadapi risiko. Kurva

16

Gambar 2.1 Portofolio yang Optimal

Pada Gambar 2.1 tampak bahwa portofolio optimal investor A

terletak pada titik X yang memberikan kepuasan sebesar IC-A, karena

portofolio tersebut menawarkan ER (Expected Return) dan risiko yang

sesuai dengan preferensinya. Investor A dikatakan tidak rasional jika

memilih portofolio Y, karena portofolio tersebut memberikan ER lebih

rendah dengan risiko yang sama, sehingga tidak terletak pada EF (Efficient

Frontier) dan memberikan kepuasan sebesar IC-AI yang lebih rendah dari

IC-A.

Investor A juga dikatakan tidak rasional jika memilih portofolio Z,

karena portofolio tersebut tidak tersedia di pasar walaupun dapat

IC-17

A2 yang lebih tinggi dari IC-A. Kurva indeferen investor B bersinggungan

dengan efficient frontier pada titik W. Artinya, portofolio optimal bagi

investor tersebut terletak pada titik W, karena portofolio tersebut

menawarkan ER dan risiko yang sesuai dengan preferensinya.

Dalam pembentukan portofolio, investor selalu ingin

memaksimalkan pengembalian yang diharapkan dengan tingkat risiko

tertentu yang bersedia ditanggungnya, atau mencari portofolio yang

menawarkann risiko terendah dengan tingkat returm tertentu. Karakteristik

portofolio seperti ini disebut sebagai portofolio efisien. Portofolio optimal

merupakan portofolio yang dipilih seorang investor dari sekian banyak

pilihan yang ada pada kumpulan portofolio efisien (Tandelilin, 2001:74).

4. Model Pembentukan Portofolio Optimal

Single Index Model adalah sebuah teknik untuk mengukur

pengembalian dan risiko sebuah saham atau portofolio. Model tersebut

mengasumsikan bahwa pergerakan pengembalian saham hanya

berhubungan dengan pergerakan pasar. Apabila pasar bergerak naik, dalam

arti permintaan terhadap saham meningkat, maka harga saham di pasar

akan naik pula. Sebaliknya, jika pasar bergerak turun, maka harga saham

di pasar akan turun pula. Jadi, pengembalian saham berkorelasi dengan

pengembalian pasar. Setiap perusahaan tidak sama dalam merespon

18

Model indeks tunggal didasarkan pada pengamatan bahwa harga dari

suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara

khusus dapat diamati bahwa kebanyakan saham cenderung mengalami

kenaikan harga jika indeks harga saham naik, sebaliknya kebanyakan

saham mengalami penurunan harga jika indeks harga saham turun. Hal ini

menyarankan bahwa pengembalian-pengembalian dari sekuritas mungkin

berkorelasi karena adanya reaksi umum (common response) terhadap

perubahan-perubahan nilai pasar. Pemilihan dari indeks pasar tidak

tergantung dari suatu teori tetapi lebih tergantung dari hasil empirisnya.

Model indeks tunggal membagi pengembalian dari suatu sekuritas ke

dalam dua komponen, yaitu sebagai berikut:

a. Komponen pengembalian yang unik diwakili oleh αi (hanya

berhubungan dengan peristiwa mikro) yang independen terhadap

pengembalian pasar.

b. Komponen pengembalian yang berhubungan dengan pengembalian

pasar yang diwakili oleh βi.RM.

Bagian pengembalian yang berhubungan dengan pengembalian pasar

ditunjukkan oleh βi yang merupakan sensitifitas pengembalian suatu

sekuritas terhadap pengembalian dari pasar. Secara konsensus,

pengembalian pasar mempunyai βi bernilai 1,5 misalnya mempunyai arti

19

perubahan pengembalian dari sekuritas tersebut dengan arah yang sama

sebesar 1,5%.

Model indeks tunggal dapat juga dinyatakan dalam bentuk

pengembalian ekspektasian (expected return). Tidak seperti halnya

pengembalian portofolio yang merupakan rata-rata tertimbang dari seluruh

pengembalian sekuritas tunggal, risiko portofolio (portofolio risk) tidak

merupakan rata-rata tertimbang dari seluruh risiko sekuritas tunggal.

Risiko portofolio mungkin dapat lebih kecil dari risiko rata-rata tertimbang

masing-masing. Risiko portofolio menunjukkan bahwa secara umum risiko

mungkin dapat dikurangi dengan menggabungkan beberapa sekuritas

tunggal ke dalam bentuk portofolio.

Persyaratan utama untuk dapat mengurangi risiko di dalam

portofolio ialah pengembalian masing-masing sekuritas tidak berkorelasi

secara positif dan sempurna. Pengembalian dan risiko mempunyai

hubungan yang positif, semakin besar risiko yang ditanggung maka

semakin besar pengembalian yang harus dikompensasikan. Risiko dari

investasi juga perlu dipertimbangkan, oleh karenanya pengembalian dan

risiko merupakan dua hal yang tidak terpisah dan pertimbangan suatu

20

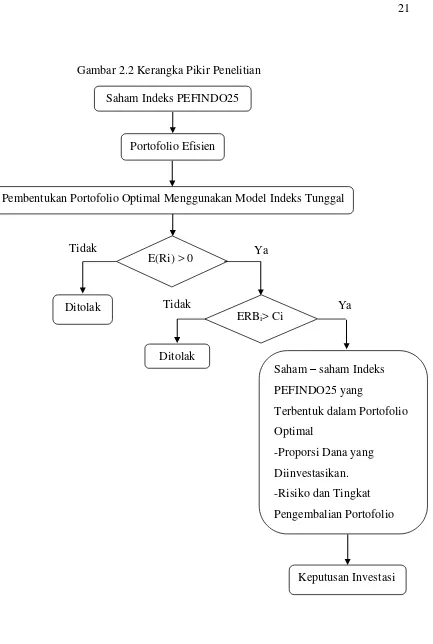

C. Kerangka Pikir Penelitian

Kerangka pikir penelitian dibuat untuk memberikan gambaran

penelitian yang akan dilakukan yaitu tentang pembentukan portofolio optimal

terhadap investasi yang dilakukan oleh perusahaan pada indeks PEFINDO25.

Penelitian dilakukan menggunakan model indeks tunggal memiliki

karakteristik tertentu yaitu jika nilai E(Ri) > 0, maka saham tersebut akan

diterima, namun jika E(Ri) < 0 maka saham tersebut akan ditolak dan tidak

akan masuk dalam pengujian selanjutnya.

Saham-saham yang memenuhi kriteria E(Ri) > 0, selanjutnya

dilakukan pengujian kembali. Saham yang memiliki nilai ERBi < Ci, akan

ditolak dan tidak dapat dikategorikan ke dalam portofolio saham yang

optimal, karena saham yang masuk ke dalam portofolio optimal adalah saham

yang memiliki nilai ERBi > Ci. Selanjutnya , setelah diketahui saham yang

termasuk dalam portofolio optimal dan proporsi dana saham yang

diinvestasikan maka akan diketahui juga tingkat pengembalian dan tingkat

risiko pada saham indeks PEFINDO25. Kerangka pikir penelitian dapat

21

Gambar 2.2 Kerangka Pikir Penelitian

E(Ri) > 0

ERBi> Ci

Portofolio Efisien

Keputusan Investasi Ditolak

Ditolak

Saham – saham Indeks

PEFINDO25 yang

Terbentuk dalam Portofolio

Optimal

-Proporsi Dana yang

Diinvestasikan.

-Risiko dan Tingkat

Pengembalian Portofolio Saham Indeks PEFINDO25

Pembentukan Portofolio Optimal Menggunakan Model Indeks Tunggal

Tidak

Tidak Ya