ANALISIS KINERJA KEUANGAN PERUSAHAAN PROPERTY & REAL ESTATE (DU PONT SYSTEM MODEL)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Andryana Saraswati 201210160311450

iv

ANALISIS KINERJA KEUANGAN PERUSAHAAN PROPERTY & REAL ESTATE (DU PONT SYSTEM MODEL)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Andryana Saraswati 201210160311450

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

HALAMAN PERSEMBAHAN Dia memberikan hikmah (ilmu yang berguna)

kepada siapa yang dikehendaki-Nya. Barang siapa yang mendapat hikmah itu

Sesungguhnya ia telah mendapat kebajikan yang banyak. Dan tiadalah yang menerima peringatan

melainkan orang- orang yang berakal”. (Q.S. Al-Baqarah: 269)

Ungkapan hati sebagai rasa Terima Kasihku

Alhamdulllahirabbil’alamin…. Alhamdulllahirabbil‘alamin…Alhamdulllahirabbil alamin… Akhirnya aku sampai ke tiik ini,sepercik keberhasilan yang Engkau hadiahkan padaku ya

Rabb…Tak henti-hentinya aku mengucap syukur pada Mu ya Rabb

Serta shalawat dan salam kepada idola ku Rasulullah SAW dan para sahabat yang mulia Semoga sebuah karya mungil ini menjadi amal shaleh bagiku dan menjadi kebanggaanbagi

keluargaku tercinta.

Ku persembahkan karya mungil ini…untuk belahan jiwa ku bidadari surgaku yang tanpamu aku bukanlah siapa-siapa, di dunia fana ini Ibundaku tersayang (Eny Yastuti), serta orang

yang menginjeksikan segala idealisme, prinsip, edukasi dan kasih sayang berlimpah dengan wajah datar menyimpan kegelisahan ataukah perjuangan yang tidak pernah ku ketahui, namun tenang temaram dengan penuh kesabarandan pengertian luar biasa Ayahandaku

tercinta (Alm. Soesilo Adi)yang telah memberikan segalanya untukku Kepada kakakku tersayang (Yudistira Adi Nugraha)

terima kasih tiada tara atas segala support yang telah diberikan selama ini dansemoga saudara-saudaraku tercinta dapat menggapaikan kebahagiaan dalam kehidupan rumah

tangga juga di kemudian hari. Kepada semua kawan seperjuangan

terima kasih yang tiada tara ku ucapakan kepada kalian atas semua cerita panjang di bangku kuliah, mohon maaf jika ada kata atau perilaku hamba Allah ini yang kurang berkenan kepada kawan – kawan ku semua, semoga semua kebaikan kalian dibalas langsung oleh Allah

SWT baik di dunia maupun di akhirat…Amiiin…

Kepada semua yang pernah mengisi hati ini, dan menjadi sesuatu yang special dalam suka dan duka, semua yang pernah tersakiti dan menyakiti, satu kata yang bisa ku ucapkan…”maaf”

semoga kita masih dapat dipertemukan dilain episode dengan tokoh baru dan cerita yang baru.

Akhir kata, semoga skripsi ini membawa kebermanfaatan. Jika hidup bisa kuceritakan di atas kertas, entah berapa banyak yang dibutuhkan hanya untuk kuucapkan

iii

KATA PENGANTAR

Assalamu’alaikum wr.wb.

Alhamdulilah, puji syukur atas nikmat kehadirat Allah SWT yang selalu melimpahkan kasih sayang-Nya kepada seluruh umat manusia yang mengemban amanah sebagai khalifah dimuka bumi ini. Shalawat serta salam semoga tetap tercurahkan kepada junjungan Nabi Muhammad SAW yang telah menuntun umatnya dari zaman jahiliyah menuju zaman yang diridhoi Allah SWT. Suatu karunia yang istimewa sehingga penulis dapat menyelesaikan salah satu amanah ini.

Penulis skripsi ini berjudul “Analisi Kinerja Keuangan Perusahaan Property & Real Estate (Du Pont System)” ini disusun dengan maksud / tujuan untuk memenuhi salah satu persyaratan memperoleh gelar sarjana ekonomi Jurusan Manajemen di Fakultas Ekonomi Universitas Muhammadiyah Malang.

Terselesaikannya penulisan skripsi ini tidaklah dapat terlaksana dengan baik tanpa adanya bantuan tenaga, pikiran, informasi dan sumbangan do’a dari berbagai pihak. Karena itu perkenankanlah penulis menyampaikan rasa terima kasih kepada: 1. Dr. H Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang, yang telah memberi kesempatan kepada penulis untuk menyusun skripsi.

2. Dr. Marsudi, M.M, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Malang, yang memberi ijin serta kesempatan untuk melakukan penelitian.

3. Drs. Wiyono, M.M, selaku dosen pembimbing I yang telah sabar membantu penulis dalam menyelesaikan sekripsi ini.

4. Dra. Sandra Irawati, M.M, selaku dosen pembimbing II yang telah membantu mengarahkan dan membimbing agar mampu mewujudkan suatu karya terbaik.

6. Keluarga tercinta terutama pada Alm Papa Soesilo Adi dan Mama Eny Yastuti atas perhatian dan kasih sayang, dukungan moral dan materi serta doa yang diberikan.

7. Seluruh teman-teman Manajemen I angkatan 2012, serta anak kost yang selalu membantu dan memberikan semangat dalam menyusun skripsi ini. 8. Seluruh teman kerja PartTime 2015 dan 2016 yang selalu mendukung,

memberikan bantuan mental yang kuat, motivasi yang berlebih-lebih kepada penulis.

9. Semua pihak yang telah membantu dalam menyelesaikan penyusunan skripsi ini.

Penulis menyadari bahwa dalam penulisan skripsi ini jauh dari sempurna walaupun penulis telah berusaha semaksimal mungkin sesuai kemampuan yang dimiliki dalam hal ini sangat mengharapkan kritik dan saran yang dapat menyempurnakan skripsi ini.

Hanya kepada Allah SWT, penulis bersujud dan berdoa agar jasa-jasa para pihak tersebut di atas mendapat imbalan pahala yang setimpal. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi semua, Amin.

Wassalamu’alaikum wr.wb.

Malang, 11 April 2016

v DAFTAR ISI

Halaman LEMBAR PENGESAHAN ...

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

... B. Perumusan Masalah ... 5

... C. Batasan masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 7

B. Tinjauan Teori ... 8

1. Kinerja Perusahaan ... 8

2. Faktor-faktor Penentu Kinerja Keuangan ... 9

3. Kinerja Keuangan ... 10

4. Pengukuran Kinerja... 10

5. Laporan Keuangan ... 12

6. Tujuan Laporan Keuangan ... 13

8. Kelemahan dan Keunggulan Analisis ... 16

Du Pont System ... 9. Cara meningkatkan tingkat pengembalian dalam Analisis Du Pont ... 17

10. Return On Investment ... 19

C. Kerangka Berpikir ... 21

D. Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN A. Jenis Penelitian ... 23

B. Definisi Operasional Variabel ... 23

C. Populasi dan Sampel ... 26

D. Data dan Sumber Data ... 27

E. Teknik Pengumpulan Data ... 27

F. Teknik Analisis Data ... 27

G. Uji Hipotesis ... 28

BAB IV HASIL DAN PEMBAHASAN PENELITIAN A. Gambaran Umum Obyek Penelitian ... 29

B. Analisis Data ... 31

1. Hasil Time Series Analysis ... 31

2. Hasil Cross Section ... 34

3. Pengujian Hipotesis ... 36

4. Pembahasan Hasil Penelitian... 37

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 40

vii

DAFTAR TABEL

[image:16.595.116.511.179.574.2]Halaman

Tabel 3.1 : Metode Time Series Rasio aktivitas ... 27

Tabel 3.2 : Metode Time Series Rasio Profitabalitasn ... 27

Tabel 3.3 : Metode Time Series ROI ... 28

Tabel 3.4 : Metode Cross Section Analisis ROI ... 28

Tabel 4.1 : Gambaran Umum Perusahaan Property & Real Estate ... 29

Tabel 4.2 : Proses Pemilihan Obyek Penelitian ... 30

Tabel 4.3 : Sampel Perusahaan Property & Real Estate ... 31

Tabel 4.4 : Perputaran Total Aktiva Tahun 2012-2014 ... 31

... Tabel 4.5 : Rasio Profitabilitas Perusahaan Property & Real Estate ... 32

Tahun 2012-2014... Tabel 4.6 : ROI Perusahaan Property & Real Estate Tahun 2012-2014 ... 33

... Tabel 4.7 : Hasil Cross Section Perusahaan Property & Real Estate ... 35

Tahun 2012-2014... Tabel 4.8 : Pengujian Hasil Cross Section Perusahaan Property... 36

DAFTAR GAMBAR

Halaman

[image:17.595.142.452.273.570.2]ix

DAFTAR PUSTAKA

Brealey. Mayers. 2011. Dasar-Dasar Manajemen Keuangan Perusahaan. Buku Satu. Edisi Kesepuluh. Alih Bahasa Ali Akbar Yulianto. Jakarta: Erlangga. Faisal, Abdullah. (2002). Dasar-dasar manajemen keuangan, Edisi kedua,UMM Harahap, Sofyan. 2006. Analisis Kritis Laporan Keuangan. Jakarta: Salemba

Empat.

Ikatan Akuntansi Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Mahmud, Abdul Halim. 2003. Analisis Laporan Keuangan. Yogyakarta: UPP STIM YKPN

Mahmud, M Hanafi dan Abdul Halim. 2002. Analisis Laporan Keuangan. Yogyakarta: UPP STIM YKPN

Munawir, 2005, Analisis Laporan Keuangan; Edisi Keempat, Cetakan Kesebelas Liberty, Yogyakarta.

Munawir, 2007, Analisis Laporan Keuangan; Edisi Keempat, Cetakan Kesebelas Liberty, Yogyakarta.

Prameswara, Guruh. 2008. Aplikasi Du Pont System untuk mengukur kinerja keuangan perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Skripsi pada Fakultas Ekonomi STIE MDP.

Ridwan S. Sundjaja dan Inge Barlian. 2003. Manajemen Keuangan 1. Edisi Kelima, Literata Lintas Medis, Jakarta.

Sangaji, Eta Mamang dan Sopiah. 2010. Metodologi Penelitian-Pendekatan Praktis Dalam Penelitian. Yogyakarta: ANDI

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Penerbit ALFABETA

Sutrisno, (2001). Manajemen Keuangan Teori, Konsep dan Aplikasi. Edisi Pertama. Ceatakan Kedua: Yogyakarta.

Soediyono. 1991. Analisis Laporan Keuangan: Analisis Rasio. EdisiPertama. Liberty: Yogyakarta.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan dapat dikatakan sehat apabila perusahaan dapat bertahan

dalam kondisi ekonomi yang sulit, yang terlihat dari kemampuannya dalam

memenuhi kewajiban-kewajiban keuangan dan melaksanakan operasinya

dengan stabil serta dapat menjaga kontinuitas perkembangan usahanya dari

waktu ke waktu. Masyarakat pada umumnya mengukur keberhasilan suatu

perusahaan berdasarkan kemampuan perusahaan yang terlihat dari kinerjanya.

Memaksimalkan nilai perusahaan dengan pengukuran kinerja, akan

membawa informasi penting dalam membantu pengambilan keputusan bagi

pihak kreditur, pemegang saham maupun bagi pihak intern perusahaan, yang

akan berdampak pada kesehatan perusahaan yang lebih baik lagi. Mengetahui

kondisi kinerja perusahaan merupakan hal yang penting yang harus dilakukan

oleh suatu perusahaan sebelum memutuskan suatu kebijakan, maka

diperlukannya analisis data-data kinerja perusahaan dari tahun-tahun yang lalu

sehingga dapat diketahui kelemahan serta keputusan yang cukup baik.

Kondisi perusahaan yang harus selalu dipantau, dapat dilakukan dengan

menganalisis laporan keuangan yang pada umumnya terdiri dari laporan

neraca dan laporan laba/rugi. Laporan neraca dan laba/rugi ini bersifat saling

2

hasil usaha dan biaya-biaya selama periode akuntansi. Laporan keuangan yang

berkepentingan terhadap informasi keuangan harus melakukan analisis

terlebih dahulu.

Analisis laporan keuangan dapat diketahui keberhasilan tercapainya

prestasi yang ditunjukkan oleh sehat tidaknya laporan keuangan tersebut, yang

merupakan dasar penilaian prestasi/hasil kerja seluruh departemen atau bagian

yang ada diperusahaan. Salah satu dasar yang dijadikan pertimbangan sebagai

acuan dalam mengukur kinerja perusahaan adalah laporan keuangan. Laporan

keuangan merupakan sumber informasi yang penting bagi perusahaan.

Terdapat beberapa alat ukur yang digunakan untuk menganalisis kinerja

keuangan diantaranya adalah analisis rasio, analisis nilai tambah pasar

(Market Value Added/ MVA), Analisis Balance Score Card/ BSC, Analisis

Capital Asset, Management, Equity and Liquidity (CAMEL) dan Du Pont

System.

Metode lain analisis laporan keuangan yang dapat digunakan dalam

mengukur kinerja keuangan adalah rasio likuiditas, rasio aktivitas, rasio

leverage, rasio profitabilitas dan rasio nilai pasar. Pengembangan dari analisis

rasio keuangan yang ada adalah analisis Du Pont System yang merupakan

penggabungan antara rasio aktivitas dan profitabilitas. Analisis Du Pont

System bersifat menyeluruh karena mencakup tingkat efisiensi perusahaan

dalam penggunaan aktivanya dan dapat mengukur tingkat keuntungan atas

3

Penelitian ini menggunakan perusahaan Property & Real Estate sebagai

objek penelitian dikarenakan perusahaan Property & Real Estate memiliki

potensi yang menjanjikan. Adanya prospek bisnis yang menjanjikan akan

menjadi daya tarik para investor untuk menanamkan modalnya. Faktor yang

mendasari antara lain adalah populasi penduduk Indonesia yang sangat besar

sehingga dapat menciptakan potensi pasar yang besar pula. Property & Real

Estate di Indonesia merupakan perusahaan property yang bergerak dalam

penyediaan, pengadaan, serta pengolahan tanah bagi keperluan-keperluan

usaha industry.

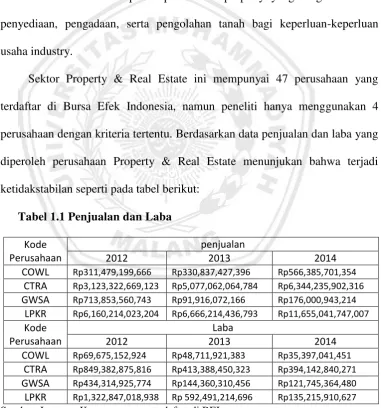

Sektor Property & Real Estate ini mempunyai 47 perusahaan yang

terdaftar di Bursa Efek Indonesia, namun peneliti hanya menggunakan 4

perusahaan dengan kriteria tertentu. Berdasarkan data penjualan dan laba yang

diperoleh perusahaan Property & Real Estate menunjukan bahwa terjadi

[image:21.595.131.513.290.699.2]ketidakstabilan seperti pada tabel berikut:

Tabel 1.1 Penjualan dan Laba

Kode Perusahaan

penjualan

2012 2013 2014

COWL Rp311,479,199,666 Rp330,837,427,396 Rp566,385,701,354

CTRA Rp3,123,322,669,123 Rp5,077,062,064,784 Rp6,344,235,902,316

GWSA Rp713,853,560,743 Rp91,916,072,166 Rp176,000,943,214

LPKR Rp6,160,214,023,204 Rp6,666,214,436,793 Rp11,655,041,747,007

Kode Perusahaan

Laba

2012 2013 2014

COWL Rp69,675,152,924 Rp48,711,921,383 Rp35,397,041,451

CTRA Rp849,382,875,816 Rp413,388,450,323 Rp394,142,840,271

GWSA Rp434,314,925,774 Rp144,360,310,456 Rp121,745,364,480

LPKR Rp1,322,847,018,938 Rp 592,491,214,696 Rp135,215,910,627

4

Berdasarkan tabel penjualan danlaba dapat diketahui bahwa tingkat

penjualan mengalami peningkatan namun dilihat dari laba mengalami

penurunan, hal ini tidak sesuai dengan teori yang dikemukakan oleh Brealey

(2011) menjelaskan tentang Packing Order Theory. Teori ini menjelaskan

bahwa perusahaan yang penjualannya tumbuh secara besar akan

menghasilakan laba yang cukup tinggi sehingga perusahaan lebih cenderung

untuk membiayai kegiatan operasi perusahaan dengan dana internal yang

berasal dari hasil operasinya.

Tingkat penjualan dan laba dapat menjadi salah satu alat untuk

mengetahui kondisi suatu perusahaan, laba pada penelitian ini disebabkan

karena besanya biaya-biaya yang dikeluarkan lebih tinggi dibandingkan

dengan tingkat penjualan, maka perlu diadakan analisis terhadap laporan

keuangan.

Adanya ketidakstabilan tersebut, menyebabkan peniliti tertarik untuk

mengetahui kondisi kesehatan keuangan pada perusahaan Property & Real

Estate. Du Pont System ini digunakan untuk mengetahui dan mengevaluasi

kinerja keuangan perusahaan pada masa lampau sampai saat ini beserta

prospeknya dimasa yang akan datang dan kemudian akan digunakan sebagai

dasar untuk pembuatan keputusan oleh pihak yang berkepentingan, yang

nantinya dapat dipergunakan para pihak manajemen sebagai pilihan dalam

pengambilan keputusan yang dapat memulihkan kondisi perusahaan yang baik

5

Berdasarkan uraian pada latar belakang di atas, maka peneliti melakukan

penelitian dengan judul “Analisis Kinerja Keuangan Perusahaan Property &

Real Estate (Du Pont SystemModel)

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan diatas,

maka rumusan masalah yang digunakan adalah sebagai berikut:

1. Bagaimana kinerja keuangan perusahaan Property & Real Estate

berdasarkan Du Pont System?

2. Apakah kinerja keuangan perusahaan Property & Real Estate berdasarkan

Du Pont System dalam kondisi sehat?

C. Batasan Masalah

Batasan masalah penelitian perlu dilakukan agar pokok permasalahan

tidak melebar yaitu terbatas pada periode data yang digunakan dimulai periode

2012-2014 dengan pengukuran kinerja keuangan menggunakan Du Pont

System.

D. Tujuan Penelitian

1. Untuk mendeskripsikan kinerja keuangan perusahaan Property & Real

Estate berdasarkan Du Pont System.

2. Untuk menganalisis kondisi kesehatan kinerja keuangan perusahaan

6

E. Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini diharapkan menambah wawasan dan refrensi bagi

pembuatan keputusan tentang kondisi keuangan perusahaan dari analisis

Du Pont System pada laporan keuangan perusahaan dalam menentukan

kebijaksanaan yang berhubungan dengan peningkatan kinerja keuangan

perusahaan.

2. Bagi Kreditur

Penelitian ini sebagai dasar dalam memberikan informasi kepada para

kreditur tentang kesehatan keuangan perusahaan, sehingga para kreditur

percaya dan dapat memberikan dana atau modalnya pada perusahaan.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan salah satu refrensi untuk

penyusunan penelitian yang selanjutnya pada waktu yang akan datang