i

PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP

PROFITABILITAS PERUSAHAAN PROPERTY AND REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh:

Judha Dwinop Prasetya

201010160311360

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

i

PENGARUH LIKUIDITAS DAN LEVERAGE TERHADAP

PROFITABILITAS PERUSAHAAN PROPERTY AND REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Sarjana Ekonomi

Oleh:

Judha Dwinop Prasetya

201010160311360

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

xii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat, taufiq

serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi tentang

“

Pengaruh Likuiditas Dan Leverage Terhadap Profitabilitas Perusahaan Property

And Real Estate Yang Terdaftar

di Bursa Efek Indonesia.”.

Adapun tujuan penyusunan laporan penelitian skripsi ini adalah sebagai

salah satu syarat untuk menyelesaikan Program Strata 1 (S1) pada Program

Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang. Atas

berkat bantuan dari berbagai pihak yang telah berkenan untuk memberikan segala

yang dibutuhkan dalam penulisan skripsi ini, perkenankanlah penulis

mengucapkan banyak terima kasih kepada:

1.

Dr. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan kesempatan bagi

penulis untuk mengikuti kegiatan perkuliahan di Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang.

2.

Drs. Marsudi, M.Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan

Bisnis, Universitas Muhammadiyah Malang atas kebijakan dalam

penyusunan mata kuliah sesuai konsentrasi penjurusan.

3.

Dra. Dewi Nurjannah,M.M. dan Drs.Mursidi, M.M selaku dosen pembimbing

yang telah meluangkan waktu dan penuh kesabaran memberikan pengarahan,

xiii

4.

Drs. Dicky Wisnu Usdek Riyanto,M.M. selaku dosen wali yang telah

membimbing dan memberikan banyak masukan kepada penulis selama

menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Malang.

5.

Ibu, Ayah serta Kakak saya yang selalu memberikan doa, dukungan, fasilitas,

serta kasih sayang yang luar biasa hingga terselesaikan skripsi ini.

6.

Chalimatuz Sa’diyah yang menjadi semangat dan motivasi saya dalam

menyelesaikan skripsi ini dan teman-teman Program Studi Manajemen

Universitas Muhammadiyah Malang khususnya kelas Manajemen G angkatan

2010.

Semoga amal dari bapak, ibu, saudara-saudara dan teman- teman mendapatkan

pahala yang setimpal kepada Allah SWT.

Penulis menyadari akan kekurangan kesempurnaan penulisan skripsi ini,

maka segala kritik maupun saran yang bersifat membangun sangat penulis

harapkan agar kelak dikemudian hari dapat menghasilkan karya yang lebih baik.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi semua

pihak yang membacanya.

Malang, 14 November 2014

xiv

DAFTAR ISI

Halaman

HALAMAN JUDUL... .

i

LEMBAR PERSETUJUAN...

ii

LEMBAR PENGESAHAN... .

iii

BERITA ACARA UJIAN SKRIPSI... ..

iv

DAFTAR PERUBAHAN DRAF... ..

v

KARTU KENDALI BIMBINGAN SKRIPSI... ..

vi

SURAT PERNYATAAN...

ix

ABSTRAK (INDONESIA) ...

x

ABSTRAK (INGGRIS)... .

xi

KATA PENGANTAR ...

xii

DAFTAR ISI... ...

xiv

DAFTAR TABEL ...

xvi

DAFTAR GAMBAR ...

xvii

DAFTAR GRAFIK ...

xviii

DAFTAR LAMPIRAN ...

xix

BAB I PENDAHULUAN

A.

Latar Belakang Penelitian ...

1

B.

Rumusan Penelitian ...

6

C.

Batasan Penelitian ...

7

xv

BAB II TINJAUAN PUSTAKA

A.

Tinjauan Penelitian Terdahulu...

9

B.

Landasan Teori ...

10

C.

Kerangka Pikir Penelitian ...

24

D.

Hipotesis ...

24

BAB III METODE PENELITIAN

A.

Jenis Penelitian ...

25

B.

Jenis dan Sumber Data ...

25

C.

Populasi dan Sampel ...

26

D.

Teknik Pengumpulan Data ...

27

E.

Definisi Operasional Variabel ...

27

F.

Teknik Analisis Data ...

29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A.

Hasil Penelitian ...

35

B.

Analisis Data ...

49

C.

Pembahasan Hasil Penelitian Analisis Data ...

65

BAB V KESIMPULAN DAN SARAN

A.

Kesimpulan ...

68

B.

Saran ...

69

DAFTAR PUSTAKA

xvi

DAFTAR TABEL

Nomor

Keterangan

Halaman

4.1

Daftar Nama Perusahaan

36

4.2

Variabel Likuiditas (

current ratio

)

50

4.3

Variabel Leverage (

debt to asset ratio

)

52

4.4

Variabel Profitabilitas (

return on asset

)

54

4.5

Pengujian Normalitas (

one sample kolmogorov

)

56

4.6

Pengujian Multikolinieritas

57

4.7

Pengujian Autokorelasi

57

4.8

Hasil Analisis Regresi Berganda

59

xvii

DAFTAR GAMBAR

Nomor

Keterangan

Halaman

2.1

Kerangka Pikir Penelitian

24

4.1

Pengujian Heteroskedastisitas

58

xviii

DAFTAR GRAFIK

Nomor

Keterangan

Halaman

xix

DAFTAR LAMPIRAN

NOMOR

KETERANGAN

1.

Pulling Data

2.

Pengujian Normalitas

one sample kolmogorov-smirnov

3.

Pengujian Multikolinieritas

4.

Pengujian Autokorelasi

5.

Pengujian Heteroskedastisitas

6.

Hasil Analisis Regresi Linier Berganda

7.

Koefisien Determinasi

8.

Perhitungan Uji F

xx

DAFTAR PUSTAKA

Asnawi,Said Kelana dan Chandra Wijaya, 2010, Pengantar Valuasi, Salemba

Empat, Jakarta.

Brealey, Myers dan Marcus, 2008, Dasar-Dasar Manajemen Keuangan

Perusahaan, Erlangga, Jakarta.

Brigham, dan Houston, 2001, Manajemen Keuangan jilid 1, Erlangga, Jakarta

Brigham dan Houston, 2010, Dasar-Dasar Manajemen Keuangan, Salemba

Empat, Jakarta.

Ghozali Imam, 2001, Aplikasi Analisis Multivariate Dengan Program SPSS,

Semarang: BP- UNDIP.

Indriantoro Nur, Bambang Supomo, 2002, Metodologi Penelitian Bisnis Untuk

Akuntansi dan Manajemen, BPFE, Yogyakarta.

Kasmir, 2011, Analisis Laporan Keuangan, Rajawali Pers, Jakarta.

Marlina, 2012, Pengaruh Likuiditas dan Leverage Terhadap Profitabilitas

Perusahaan Asuransi Yang Terdaftar di Bursa Efek Indonesia.

Munawir S,2002, Analisa Laporan Keuangan, Liberty, Yogyakarta.

Santoso,Singgih, 2002, Riset Pemasaran Konsep dan Aplikasi Dengan SPSS. PT.

Gramedia, Jakarta.

xxi

Sundjaja Ridwan dan Inge Barlian, 2003, Manajemen Keuangan, Literata Lintas

Media,Jakarta.

Supranto J, 2009, Statistik Teori dan Aplikasi, Erlangga, Jakarta.

Thamrin Husni, 2004, Pengaruh Likuiditas Terhadap Profitabilitas Perusahaan

Telekomunikasi Yang Listing di Bursa Efek Indonesia

Tangkilisan dan Hessel Nogi, 2003, Memahami Kinerja Keuangan Perusahaan :

Aplikasi dan Analisis Balance Sheet,Balaiurung, Jogjakarta

Warsono, 2003, Manajemen Keuangan Perusahaan, Bayumedia Publising,

Malang.

Weston fred dan F. Brigham, 2006, Dasar- Dasar Manajemen Keuangan Erlangga,

Jakarta.

Van Horne James C dan M. Wachowicz,Jr, 2013, Prinsip- Prinsip Manajemen

Keuangan, Salemba Empat, Jakarta.

Van Horne James C dan M. Wachowicz,Jr, 2009, Prinsip- Prinsip Manajemen

Keuangan, Salemba Empat, Jakarta.

Yahya, 2011, Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada

Perusahaan Telekomunikasi di BEI Tahun 2006- 2010.

http://

www.bps.go.id

, diunduh tanggal 3 November 2014.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan property and real estate harus menjaga tingkat likuiditas

perusahaannya. Perusahaan yang mempunyai tingkat likuiditas tinggi, akan sangat

menguntungkan jika dilihat dari posisi kreditur. Kreditur merasa perusahaan bisa

melunasi kewajibannya sesuai waktu yang telah disepakati. Berbeda halnya jika

dilihat dari sudut pandang pemegang saham. Kondisi demikian akan sangat

merugikan karena perusahaan menggunakan dananya bukan untuk operasional

perusahaan melainkan membayar kewajiban kepada kreditur. Sehingga

perusahaan harus mengatur tingkat likuiditasnya agar perusahaan tetap bisa

menggunakan dananya untuk kegiatan operasional perusahaan.

Likuiditas perusahaan berbanding terbalik dengan profitabilitas.

Maksudnya, semakin tinggi likuiditas perusahaan maka kemampuan perusahaan

untuk menghasilkan laba semakin rendah. Pengaruh yang negatif current ratio

terhadap ROA, sesuai dengan teori yang disampaikan oleh Horne dan Wachowicz

(2009) yang menyatakan bahwa profitabilitas berbanding terbalik dengan

likuiditas. Semakin besar dana yang ditempatkan untuk memenuhi likuiditas

perusahaan, maka perusahaan dapat kehilangan kesempatan untuk mendapatkan

2

Rasio leverage menekankan pada peran penting pendanaan utang bagi

perusahaan dengan menunjukkan persentase aset perusahaan yang didukung oleh

pendanaan utang. Rasio ini juga menunjukkan bahwa semakin besar presentase

pendanaan yang disediakan oleh ekuitas pemegang saham, semakin besar jaminan

perlindungan yang didapat oleh kreditur perusahaan. Singkatnya, semakin tinggi

rasio utang terhadap total asset, semakin besar resiko keuangannya. Semakin

rendah rasio utang ini, maka akan semakin rendah resiko keuangannya.

Semakin tinggi rasio debt to asset ratio, semakin besar risiko

keuangannya. Maksudnya, dengan terjadinya peningkatan risiko karena

perusahaan terlalu banyak melakukan pendanaan aktiva dari hutang. Risiko gagal

bayar apabila terjadi, maka biaya yang harus dikeluarkan oleh perusahaan untuk

mengatasi masalah ini semakin besar. Hal ini dapat menurunkan profitabilitas

yang dimiliki oleh perusahaan.

Profitabilitas perusahaan dipengaruhi oleh rasio likuiditas dan leverage

perusahaan. Semakin tinggi rasio likuiditas dan leverage perusahaan, akan

memperkecil perusahaan dalam memperoleh laba. Hal ini dikarenakan perusahaan

cenderung mengalokasikan dana untuk melunasi hutang, bukan untuk kegiatan

operasional perusahaan. Perusahaan menggunakan dana yang tersedia untuk

hutang perusahaan tanpa memikirkan alokasi dana untuk kegiatan operasional.

Kondisi demikian membuat perusahaan tidak bisa mengoptimalkan dana untuk

3

Penduduk potensial di Indonesia, menjadikan kebutuhan akan tempat

tinggal atau hunian yang nyaman sebagai prioritas utama. Banyak perusahaan

property and real estate yang menawarkan hunian bagi masyarakat dengan

berbagai fasilitas dan kenyamanan. Harga property and real estate yang setiap

tahun mengalami kenaikan yang signifikan, tidak menurunkan minat konsumen

untuk membeli rumah dan tanah berkualitas. Kondisi di Indonesia yang memiliki

jumlah penduduk banyak, maka peluang perusahaan property and real estate

sangat menjanjikan. Konsumen bisa membeli rumah atau tanah dengan harga

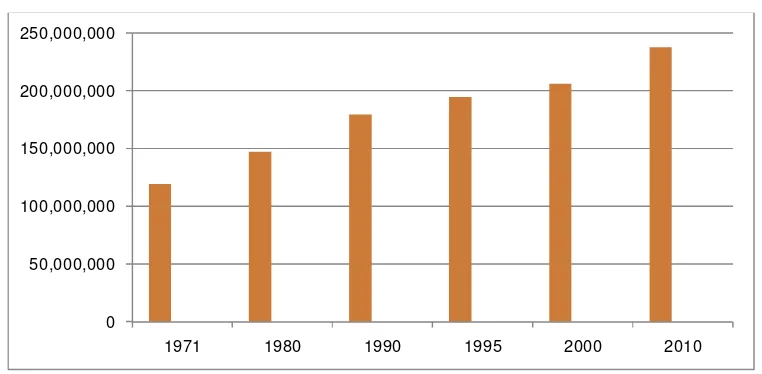

[image:23.612.130.511.388.575.2]yang mahal untuk dijadikan investasi beberapa tahun kemudian.

Grafik 1

Pertumbuhan Penduduk Indonesia

Sumber : www.bps.go.id

Grafik diatas menunjukkan, dari tahun ke tahun pertumbuhan penduduk di

Indonesia mengalami peningkatan. Kondisi ini sangat menguntungkan bagi

perusahaan property and real estate untuk menawarkan hunian atau rumah tinggal

0 50,000,000 100,000,000 150,000,000 200,000,000 250,000,000

4

yang menjadi salah satu kebutuhan utama bagi masyarakat Indonesia. Kenaikan

jumlah penduduk di Indonesia juga didukung oleh kenaikan permintaan akan

property and real estate.

Seperti pernyataan dalam www.neraca.com, bahwa pasar properti di

Indonesia terus mengalami pertumbuhan yang signifikan baik dari sisi permintaan

maupun kenaikan harga jual dan sewa, seperti terlihat di sektor perkantoran

komersial, residential, retail dan sektor kawasan industri. Pada semester I-2012

Real Estate Indonesia (REI), mencatat perkembangan pasar properti tumbuh lebih

dari 20%, dan itu cukup menggambarkan secara umum kalau industri properti

masih mengalami pertumbuhan.

Banyak perusahaan property and real estate yang berekspansi dengan

membangun atau mendirikan bangunan di seluruh wilayah Indonesia. Hal ini

bertujuan untuk memaksimalkan keuntungan yang ingin diraih oleh perusahaan.

Membangun pusat perbelanjaan, gedung perkantoran, hotel dan apartemen bukan

tanpa kendala. Salah satu kendala yang dihadapi perusahaan untuk

mengembangkan bisnisnya adalah biaya yang sangat besar. Dana dari pemegang

saham pun terkadang masih belum mencukupi untuk membangun bisnis yang

lebih besar lagi. Perusahaan akan berhutang kepada kreditur untuk menutupi

besarnya biaya yang akan dikeluarkan.

Hutang akan diambil oleh perusahaan yang memang memerlukan

pinjaman dana untuk kegiatan ekspansi perusahaan. Ini sangat membantu

5

yang perusahaan miliki dan dana yang didapat dari hutang jangka pandek dan

hutang jangka panjang bisa dipergunakan untuk membangun jenis property and

real estate diseluruh wilayah Indonesia.

Kondisi dimana peningkatan konsumen yang diharapkan perusahaan

property and real estate tidak sesuai harapan, maka akan memberikan kerugian

bagi pihak perusahaan dan para pemegang saham. Bagi pihak pemegang

sahamnya, perusahaan yang tidak mendapatkan keuntungan, maka tidak akan

membagikan deviden. Artinya, para pemegang saham tidak mendapatkan

keuntungan dari kondisi harga sewa dan harga jual property yang mengalami

kenaikan setiap tahunnya. Berbanding terbaik dengan permintaan konsumen yang

cenderung turun disetiap tahunnya.

Terkadang penurunan permintaan akan property and real estate juga

menjadi salah satu penyebab perusahaan mengalami kerugian. Perusahaan

property and real estate juga akan mengalami kerugian apabila perusahaan sudah

meminjam hutang pada pihak kreditor, tetapi belum bisa memaksimalkan

hutangnya untuk memperbesar laba perusahaan. perusahaan harus membayar

bunga pinjaman dan denda jatuh tempo kepada kreditor apabila telat dalam

membayar hutang perusahaan.

Terjadinya penurunan permintaan akan property and real estate bisa

disebabkan oleh beberapa faktor, diantaranya kenaikan harga baham bakar

minyak yang akan memicu inflasi dan akan mempengaruhi harga secara

6

perusahaan agar bisa membayar hutang tepat pada waktu sebelum jatuh tempo

adalah dengan menggunakan dana yang masih tersedia di kas perusahaan.

Langkah ini diperkirakan semakin menambah beban perusahaan karena dana yang

di kas sebaiknya dipergunakan untuk kegiatan operasional perusahaan agar meraih

laba, bukan dipergunakan semuanya untuk membayar hutang perusahaan.

Keuntungan yang diperoleh perusahaan akan dapat memberikan

keuntungan pula bagi karyawan dan juga pemegang saham. Keuntungan yang

didapat perusahaan berdasarkan kemampuan perusahaan dalam memaksimalkan

assetnya untuk kegiatan operasional, sehingga dalam kegiatan operasional yang

efisien dapat menghasilkan laba yang maksimal bagi perusahaan. Tingkat

profitabilitas suatu perusahaan dapat mencerminkan kondisi keuangan perusahaan

tersebut. Kondisi profitabilitas tinggi, menandakan perusahaan mempunyai kinerja

keuangan yang baik. Sebaliknya, jika profitabilitas rendah, maka kinerja keuangan

perusahaan tersebut dapat dikatakan tidak baik.

Mengukur profitabilitas dalam penelitian ini menggunakan return on asset.

Return on asset adalah perbandingan laba bersih setelah pajak dengan total asset

yang dimiliki oleh perusahaan. return on asset sering dipakai manajemen untuk

mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam

memanfaatkan sumber daya yang dimiliki perusahaan. Tingkat presentase return

on asset perusahaan apabila mendekati angka 1, maka dapat dikatakan perusahaan

tersebut mampu menghasilkan laba dari asset dan semakin baik pula kinerja

perusahaan tersebut. Seiring permintaan property and real estate yang meningkat,

7

Berdasarkan alasan- alasan diatas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “ Pengaruh Likuiditas Dan Leverage Terhadap

Profitabilitas Perusahaan Property And Real Estate Yang Terdaftar Di Bursa Efek

Indonesia”.

B. Rumusan Penelitian

Berdasarkan latar belakang diatas, maka rumusan penelitian yang bisa

diambil adalah :

1. Apakah likuiditas dan leverage berpengaruh terhadap Profitabilitas

perusahaan Property and Real Estate ?

2. Variabel manakah yang paling berpengaruh terhadap Profitabilitas

perusahaan Property and Real Estate ?

C. Batasan Penelitian

Dimaksudkan supaya penelitian ini lebih terarah dan pembahasan akan

penelitian yang dilakukan ini bisa terfokus, maka diperlukan adanya pembatasan

masalah. Pembatasan dalam penelitian ini adalah laporan keuangan yang

digunakan adalah mulai tahun 2010-2013, mengukur rasio likuiditas

menggunakan current ratio, rasio leverage dengan DAR (debt to asset ratio),

mengukur tingkat profitabilitas perusahaan property and real estate menggunakan

ROA (Return On Assets) dan perusahaan property and real estate yang memiliki

8

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui pengaruh Likuiditas dan Leverage terhadap

Profitabilitas perusahaan property and real estate.

b. Untuk mengetahui variabel yang paling berpengaruh terhadap

Profitabilitas perusahaan property and real estate.

2. Manfaat Penelitian

a. Bagi Peneliti Selanjutnya

Dapat dipergunakan sebagai referensi pengembangan penelitian

selanjutnya yang akan meneliti tentang profitabilitas perusahaan property

dan real estate menggunakan likuiditas dan leverage.

b. Bagi Investor

Dapat dipergunakan untuk pertimbangan dalam melakukan

investasi pada perusahaan Property and Real Estate yang terdaftar di

Bursa Efek Indonesia.

c. Bagi Perusahaan

Dapat dipergunakan sebagai informasi untuk mengambil

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Husni Thamrin (2004) meneliti pengaruh likuiditas terhadap profitabilitas

terhadap perusahaan Telekomunikasi yang listing di Bursa Efek Indonesia periode

1999-2001. Teknik analisis data dalam penlitian ini menggunakan analisis regresi

linier berganda dan hasilnya menunjukkan bahwa likuiditas memberikan pengaruh

yang positif dan signifikan terhadap profitabilitas.

Marlina (2012) meneliti tentang pengaruh likuiditas dan leverage terhadap

profitabilitas perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia.

Penelitian tahun 2006-2011, menggunakan alat analisis regresi linier berganda.

Hasil dari penelitian adalah terdapat pengaruh yang signifikan baik secara

simultan maupun parsial dan variabel leverage menjadi variabel yang dominan

berpengaruh terhadap profitabilitas.

Yahya (2011) melakukan penelitian mengenai pengaruh leverage

keuangan terhadap profitabilitas pada perusahaan Telekomunikasi di BEI tahun

2006-2010. Penelitian ini menggunakan alat analisis regresi linier berganda.

Penelitian ini bertujuan untuk mengetahui bagaimana keterkaitan atau pengaruh

rasio leverage keuangan terhadap profitabilitas pada perusahaan telekomunikasi di

BEI. Penelitian Yahya menghasilkan bahwa ada pengaruh yang signifikan antara

10

B. Landasan Teori

1. Likuiditas

Bank dan para kreditor jangka pendek tertarik (yang terutama

memperhatikan) terhadap angka- angka ratio modal kerja, yaitu ratio yang

digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka

pendek, tetapi juga sangat membantu bagi manajemen untuk mengevaluasi efisien

modal kerja yang digunakan oleh perusahaan, juga penting bagi kreditor jangka

panjang dan pemegang saham yang akhirnya atau setidak-tidaknya ingin

mengetahui prospek dari deviden dan pembayaran bunga di masa yang akan

datang (Munawir, 2002).

Rasio likuditas dapat digunakan perusahaan untuk mengukur kinerja

perusahaan dalam melunasi kewajiban jangka pendeknya. Asset perusahaan akan

digunakan sebagian untuk membayar kewajiban jangka pendek perusahaan

kepada kreditor. Perusahaan belum tentu mempunyai kemampuan dalam

membayar kewajiban jangka pendeknya atau likuiditas dapat menjadi acuan untuk

menilai kondisi perusahaan yang baik.

Semakin cepat perusahaan membayar kewajiban jangka pendeknya, maka

asset perusahaan tidak dapat dipergunakan secara maksimal untuk mendapatkan

laba. Assetnya dipergunakan untuk membayar hutang, bukan dipergunakan untuk

kegiatan operasional perusahaan yang bila dimaksimalkan bisa menghasilkan

keuntungan bagi perusahaan. Kondisi demikian akan menguntungkan bagi

kreditor karena perusahaan dapat membayar kewajiban jangka pendek dengan

11

Sebuah perusahaan menunjukkan likuiditas tinggi ketika saldo aktiva

lancarnya adalah besar dalam hubungannya dengan saldo hutang lancarnya, dan

perusahaan ini memiliki proporsi tinggi aktiva lancar dalam kas, surat- surat

berharga, dan piutang, sebagai lawan terhadap persediaan atau biaya yang dibayar

di muka. Rasio likuiditas menunjukkan apakah sebuah perusahaan memiliki

aktiva lancar likuid cukup untuk memenuhi kewajiban jatuh tempo atau kewajiban

jangka pendek (Tangkilisan dan Hessel Nogi S, 2003).

Perhitungan rasio likuiditas memberikan cukup banyak manfaat bagi

berbagai pihak yang berkepentingan terhadap perusahaan. Pihak yang paling

berkepentingan adalah perusahaan dan manajemen perusahaan guna menilai

kemampuan mereka sendiri. Pihak luar perusahaan juga memiliki kepentingan,

seperti pihak kreditor atau penyedia dana bagi perusahaan, misalnya perbankan.

Pihak distributor atau supplier yang menyalurkan atau menjual barang yang

pembayaran secara angsuran kepada perusahaan (Kasmir, 2011).

Perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun

juga bagi pihak luar perusahaan. Terdapat banyak manfaat atau tujuan analisis

rasio likuiditas bagi perusahaan, baik bagi pihak pemilik perusahaan, manajemen

perusahaan, dan pihak yang memiliki hubungan dengan perusahaan seperti

kreditor dan distributor atau supplier (Kasmir, 2011).

Likuiditas perusahaan diukur dengan kemampuan perusahaan untuk

meningkatkan kas dari berbagai sumber, seperti kredit bank, penjualan aset yang

berlebih (redundant assets), dan operasi. Rasio ini fokusnya sempit. Rasio ini

12

keuangan saat ini hingga 12 bulan ke depan dengan cara mengukur ketersediaan

kas dan aset lancar. Selisih antara aset lancar dan kewajiban lancar (kewajiban

jangka pendek) dikenal sebagai modal kerja (Asnawi, Said Kelana dan Chandra

Wijaya dan 2010).

Salah satu aspek yang ada di dalam ratio likuiditas adalah current ratio.

Memang current ratio adalah ratio yang paling umum digunakan untuk

menganalisa posisi modal kerja suatu perusahaan. Menurut (Munawir, 2002),

bahwa current ratio dengan presentase 200% kadang- kadang sudah memuaskan

bagi suatu perusahaan, tetapi jumlah modal kerja dan besarnya ratio tergantung

pada beberapa faktor, suatu standart atau ratio yang umum tidak dapat ditentukan

oleh seluruh perusahaan.

(Van Horne, dan Wachowicz, 2009), Likuiditas perusahaan berbanding

terbalik dengan profitabilitas. Maksudnya, semakin tinggi likuiditas perusahaan

maka kemampuan perusahaan untuk menghasilkan laba semakin rendah.

Pengaruh yang negatif current ratio terhadap ROA, sesuai dengan teori yang

disampaikan oleh Horne dan Wachowicz (2009) yang menyatakan bahwa

profitabilitas berbanding terbalik dengan likuiditas. Semakin besar dana yang

ditempatkan untuk memenuhi likuiditas perusahaan, maka perusahaan dapat

kehilangan kesempatan untuk mendapatkan tambahan dana karena dana yang

dimiliki tidak menghasilkan keuntungan.

Current ratio merupakan tingkat keamanan (margin of safety) kreditor

jangka pendek. Suatu perusahaan dengan current ratio yang tinggi belum tentu

13

karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan.

Misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat

penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan

menunjukkan adanya over investment dalam persediaan tersebut atau adanya saldo

piutang yang besar yang mungkin sulit untuk ditagih (Munawir, 2002).

Hasil pengukuran rasio ini, apabila rasio lancar rendah, dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Apabila hasil

pengukuran rasio tinggi, belum tentu kondisi kondisi perusahaan sedang baik. Hal

ini dapat terjadi karena kas tidak digunakan dengan baik. Suatu kondisi

perusahaan yang dikategorikan baik atau tidaknya, ada suatu standar rasio yang

digunakan, misalnya rata- rata industri untuk usaha yang sejenis atau dapat pula

digunakan target yang telah ditetapkan perusahaan sebelumnya, sekalipun kita

tahu bahwa target yang ditetapkan perusahaan biasanya ditetapkan berdasarkan

rata- rata industri untuk usaha yang sejenis (Kasmir,2011).

Masalah pokok dengan rasio lancar (dan rasio lain) adalah salah satu dari

komposisi ; yaitu, pemakaian total, semacam total aktiva lancar (atau kewajiban

lancar), mungkin menyamarkan informasi mengenai komponen individual rasio

ini. Pemakai mesti melihat pada neraca untuk melihat kelanjutan sampai dimana

aktiva lancar disusun dari item cairan relatif, semacam kas dan piutang (Hessel

Nogi S dan Tangkilisan, 2003).

Menurut (Brealey,Myers dan Marcus,2008), kewajiban lancar naik dan

begitu pula aset lancar. Kondisi demikian dapat disimpulkan bahwa modal kerja

14

jangka pendek bersih terhadap utang jangka pendek lebih disukai ketika

menghitung rasio lancar.

Current Ratio =

Selanjutnya, membahas tentang rasio likuiditas yang lain yaitu tentang

rasio cepat atau quick rasio. Menurut (Brealey,Myers dan Marcus,2008), beberapa

aset lebih dekat ke kas dibandingkan aset lainnya. Persediaan tidak dapat dijual

pada harga berapa pun di atas harga obral besar- besaran. Manajer sering

mengabaikan persediaan dan komponen aset lancar lain yang kurang likuid ketika

membandingkan aset lancar dengan kewajiban lancar. Sebagai gantinya, mereka

memutuskan perhatian pada kas, sekuritas, dan tagihan yang belum dibayar

pelanggan.

Rasio cepat (quick ratio) atau rasio sangat lancar atau acid test ratio

merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi

atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva

lancar tanpa memperhitungkan nilai sediaan (inventory). Artinya nilai sediaan kita

abaikan, dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan

karena sediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan,

apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya

dibandingkan dengan aktiva lancar lainnya (Kasmir,2011).

Persediaan pada umumnya merupakan aset lancar perusahaan yang paling

15

terjadi kerugian jika terjadi likuidasi. Rasio yang mengukur kemampuan suatu

perusahaan untuk membayar kewajiban jangka pendek tanpa mengandalkan

penjualan persediaan sangat penting artinya (Brigham dan Houston, 2010).

Piutang usaha yang dapat ditagih, perusahaan bisa melunasi kewajiban lancarnya

tanpa harus melikuidasi persediaan.

Quick rasio seperti current rasio tetapi persediaan tidak diperhitungkan

karena kurang likuid dibandingkan dengan kas, surat berharga dan piutang. Quick

rasio memberikan ukuran yang lebih akurat dibandingkan dengan current rasio

tentang kemampuan perusahaan dalam memenuhi kewajiban jangka pendek

perusahaan (Made Sudana, 2011).

Quick Rasio =

Rasio Cash merupakan salah satu dari tiga rasio yang ada di dalam rasio

likuiditas. Cash rasio adalah kemampuan kas dan surat berharga yang dimiliki

perusahaan untuk menutup utang lancar. Rasio ini paling akurat dalam mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka pendek karena hanya

memperhitungkan komponen aktiva lancar yang paling likuid. Semakin tinggi

rasio likuiditas menunjukkan semakin baik kondisi keuangan jangka pendek

perusahaan, dan sebaliknya (Made Sudana, 2011).

Rasio kas atau cash ratio merupakan alat yang digunakan untuk mengukur

seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang

16

seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Rasio

ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar

utang- utang jangka pendeknya (Kasmir,2011).

Rasio ini membandingkan antara kas ditambah dengan sekuritas dengan

hutang lancar atau kewajiban lancar. (Brealey,Myers dan Marcus,2008)

mengungkapkan bahwa rasio kas yang rendah mungkin tidak menjadi masalah

jika perusahaan dapat meminjam dalam waktu yang singkat. Siapa yang peduli

apakah perusahaan sebenarnya meminjam dari bank atau apakah perusahaan

mempunyai lini kredit terjamin yang memungkinkan meminjam kapanpun

perusahaan mau. Standar yang belum memungkinkan “kekuatan cadangan

pinjaman” perusahaan.

Cash Ratio =

2. Leverage

Pada umumnya, seorang analis keuangan berkepentingan dengan hutang

jangka panjang sebab perusahaan harus membayar bunga dalam jangka panjang

dan pokok pinjamannya. Tuntutan terhadap kreditur harus didahulukan

dibandingkan dengan pembagian hasil kepada pemegang saham. Pemberi

pinjaman juga berkepentingan terhadap kemampuan perusahaan untuk membayar

utang sebab semakin banyak hutang perusahaan, semakin tinggi pula

kemungkinan perusahaan tidak dapat memenuhi kewajibannya kepada kreditur

17

Umumnya, lebih banyak hutang perusahaan yang digunakan dalam

kaitannya dengan total aktiva, lebih besar lagi pengaruh keuangan yaitu sejumlah

hasil dan resiko yang ditimbulkan melalui penggunaan beban tetap keuangan

seperti hutang dan saham preferen. Artinya, semakin besar pengaruh keuangan

yang digunakan perusahaan, maka semakin besar hasil dan risiko yang

diharapkan.

Menurut (Van Horne, dan Wachowicz, 2009) semakin tinggi rasio debt to

total asset, semakin besar risiko keuangannya. Maksudnya, dengan terjadinya

peningkatan risiko adalah kemungkinan terjadinya default karena perusahaan

terlalu banyak melakukan pendanaan aktiva dari hutang. Adanya risiko gagal

bayar, maka biaya yang harus dikeluarkan oleh perusahaan untuk mengatasi

masalah ini semakin besar.

Rasio leverage (utang) menekankan pada peran penting pendanaan utang

bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang

didukung oleh pendanaan utang. Berdasarkan Pecking Order Theory , semakin

besar rasio ini, menunjukkan bahwa semakin besar biaya yang harus ditanggung

perusahaan untuk memenuhi kewajiban yang dimilikinya. Hal ini dapat

menurunkan profitabilitas yang dimiliki oleh perusahaan.

Leverage perusahaan menggambarkan kemampuan suatu perusahaan

dalam memenuhi atau membayar kewajiban jangka panjangnya. Perusahaan yang

tidak solvabel dapat dikatakan bahwa perusahaan memiliki total hutang yang lebih

18

perusahaan dan dengan demikian memfokuskan pada sisi kanan neraca (Ridwan

Sundjaja dan Inge Barlian, 2003).

Total hutang termasuk seluruh kewajiban lancar dan utang jangka panjang.

Kreditor lebih menyukai rasio utang yang lebih rendah karena semakin rendah

rasio utang, maka semakin besar perlindungan terhadap kerugian kreditor jika

terjadi likuidasi. Pemegang saham mungkin menginginkan lebih banyak leverage

karena akan memperbesar laba yang diharapkan (Brigham dan Houston, 2010).

Praktiknya, apabila dari hasil perhitungan, perusahaan ternyata memiliki

rasio leverage yang tinggi, hal ini akan berdampak timbulnya risiko kerugian lebih

besar, tetapi juga ada kesempatan mendapat laba juga besar. Sebaliknya, apabila

perusahaan memiliki rasio leverage lebih rendah tentu mempunyai risiko lebih

kecil pula, terutama pada saat perekonomian menurun. Dampak ini juga

mengakibatkan rendahnya tingkat hasil pengembalian (return) pada saat

perekonomian tinggi (Kasmir,2011).

Rasio leverage (hutang) ini berfungsi dengan tujuan yang hampir sama

dengan rasio utang terhadap ekuitas. Rasio ini menekankan pada peran penting

pendanaan utang bagi perusahaan dengan menunjukkan persentase aset

perusahaan yang didukung oleh pendanaan utang. Hal ini menunjukkan bahwa

semakin besar persentase pendanaan yang disediakan oleh ekuitas pemegang

saham, semakin besar jaminan perlindungan yang didapat oleh kreditur

19

semakin besar risiko keuangannya, semakin rendah rasio ini, maka akan semakin

rendah risiko keuangannya (Van Horne dan Wachowicz, 2013).

Perusahaan meminjam uang dan berjanji melakukan sederet pembayaran

bunga dan kemudian mengembalikan jumlah uang yang dipinjamnya. Laba naik,

pemegang utang terus menerima pembayaran bunga tetap, jadi semua keuntungan

menjadi milik pemegang saham. Tentu saja, hal sebaliknya terjadi jika laba turun.

Kasus ini, pemegang saham menanggung semua kerugian. Masa cukup sulit

seperti ini maka, perusahaan yang meminjam dalam jumlah besar mungkin tidak

dapat membayar utangnya (Brealey,Myers dan Marcus, 2008).

Perusahaan itu kemudian bangkrut dan pemegang saham kehilangan

seluruh investasi mereka. Utang meningkatkan pengembalian bagi pemegang

saham dalam masa- masa baik dan menguranginya pada masa- masa buruk, utang

tersebut dikatakan menciptakan leverage keuangan. Rasio leverage mengukur

seberapa besar leverage keuangan yang ditanggung perusahaan.

Leverage keuangan biasanya diukur dengan rasio utang jangka panjang

terhadap total modal jangka panjang. Utang jangka panjang tidak hanya

mencangkup obligasi atau pinjaman lain, akan tetapi juga nilai sewa jangka

panjang dan karena itu mengharuskan perusahaan melakukan pembayaran

penyewaan reguler. Total modal jangka panjang, kadang – kadang disebut total

kapitalisasi, adalah jumlah utang jangka panjang dan ekuitas pemegang saham

20

Debt Asset rasio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Seberapa besar aktiva

perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva. Hasil pengukurannya apabila rasionya tinggi, artinya

pendanaan dengan utang semakin sulit bagi perusahaan untuk memperoleh

tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi

utang- utangnya dengan aktiva yang dimilikinya dan begitu juga sebaliknya.

Standar pengukuran untuk menilai baik tidaknya rasio perusahaan, digunakan

rasio rata-rata industri sejenis (Kasmir,2011).

Debt Asset Ratio =

3. Profitabilitas

Profitabilitas adalah rasio untuk mengukur kemampuan perusahaan dalam

menghasilkan laba pada periode tertentu. Laba sering kali menjadi salah satu

ukuran kinerja perusahaan. Perusahaan memiliki laba yang tinggi berarti

kinerjanya baik dan juga sebaliknya. Laba perusahaan selain merupakan indikator

kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga

merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang.

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan

keputusan perusahaan. Rasio profitabilitas memperlihatkan pengaruh kombinasi

21

mengukur seberapa besar kemampuan perusahaan dalam menghasilkan

keuntungan. Mengukur profitabilitas suatu perusahaan dapat dilakukan dengan

lima macam rasio yaitu: rasio margin laba kotor, rasio margin laba operasi bersih,

rasio margin laba bersih, rasio pengembalian atas investasi dan rasio

pengembalian atas ekuitas (Warsono, 2003).

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

yang dilakukan oleh perusahaan (Weston dan Houston,2006). Profitabilitas dapat

memberikan petunjuk yang berguna dalam menilai keefektivan dari operasi

sebuah perusahaan, sehingga rasio profitabilitas akan menunjukan kombinasi dari

efek likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi.

Profitabilitas sangat berkaitan dengan pengelolaan aktiva yang dimiliki oleh

perusahaan, sehingga hal ini akan berkaitan dengan likuiditas perusahaan.

Menurut (Brigham dan Houston, 2001), rasio profitabilitas menunjukkan

pengaruh gabungan dari likuiditas, manajemen aktiva, dan utang terhadap hasil

operasi. Rasio likuiditas mengukur kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya, yang dihitung dengan membandingkan aktiva lancar

perusahaan dengan kewajiban lancar. Rasio likuiditas terdiri dari current ratio dan

Acid ratio. Rasio Manajemen Utang (leverage) mengetahui sejauh mana

kemampuan perusahaan memenuhi kewajiban jangka panjang (utang) perusahaan

yang digunakan untuk membiayai seluruh aktivitas perusahaan. Manajemen utang

terdiri dari Debts Ratio, Times Interest Earned (TIE), Fixed Charge Coverage

22

Menurut (Brealey, Myers dan Marcus, 2008), profitabilitas mengukur

fokus pada laba perusahaan. Perusahaan besar diharapkan menghasilkan lebih

banyak laba daripada perusahaan kecil, jadi untuk memfasilitasi perbandingan

lintas perusahaan, total laba diekspresikan dalam basis per-dolar. Misalnya,

pemegang saham ingin tahu berapa banyak laba yang telah dihasilkan untuk setiap

dolar yang telah mereka investasikan dalam perusahaan. Margin laba

memberitahu kita laba yang dihasilkan oleh setiap dolar penjualan. Analis

keuangan menerapkan beberapa ukuran profitabilitas.

Perusahaan ketika sebagian didanai oleh utang, laba dibagi antara

pemegang utang dan pemegang saham. Kita tidak ingin mengatakan bahwa

perusahaan semacam itu kurang menguntungkan hanya karena perusahaan

menerapkan pendanaan utang dan membayar sebagian labanya sebagai bunga.

Ketika kita menghitung margin laba, masuk akal bila kita menambahkan kembali

utang bunga ke laba bersih. Hal ini memberikan definisi lain dari margin laba,

yang juga mempunyai penerimaan luas dan yang kita sebut sebagai margin laba

operasi (Brealey, Myers dan Marcus, 2008).

Manajer sering mengukur kinerja perusahaan dengan rasio laba bersih

terhadap total aset. Meskipun demikian, karena laba bersih mengukur keuntungan

setelah dipotong beban bunga, praktik ini membuat profitabilitas yang jelas dari

perusahaan sebagai fungsi struktur modalnya. Lebih baik menggunakan laba

bersih ditambah bunga karena kita mengukur tingkat pengembalian seluruh aset

23

Return On Asset (ROA) menunjukkan kemampuan perusahaan dengan

menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektivitas dan

efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan.

Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau

dengan kata lain dengan jumlah aktiva yang sama, bisa dihasilkan laba yang lebih

besar, dan sebaliknya (Made Sudana, 2011).

Return on Asset (ROA) = ℎ ℎ

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama

laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk

beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan

perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan,

sekaligus mencari penyebab perubahan tersebut.

Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen

selama ini, apakah mereka telah bekerja secara efektif atau tidak. (Kasmir, 2011)

juga mengatakan bahwa seperti rasio- rasio lain yang sudah dibahas sebelumnya,

rasio profitabilitas juga memiliki tujuan dan manfaat, tidak hanya bagi pihak

pemilik usaha atau manajemen saja, tetapi juga bagi pihak diluar perusahaan,

terutama pihak- pihak yang memiliki hubungan atau kepentingan dengan

24

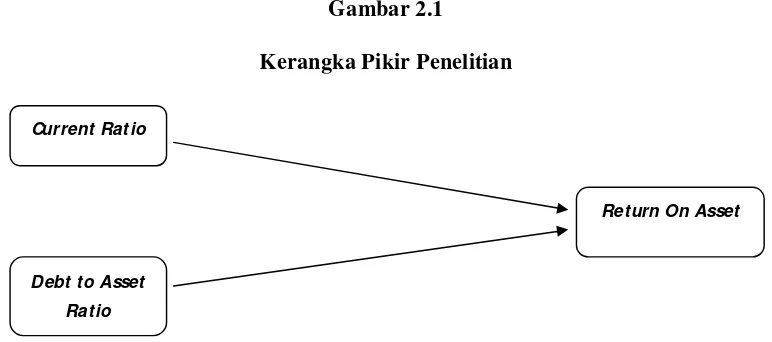

C. Kerangka Pikir Penelitian

Berdasarkan uraian diatas maka dapat digambarkan suatu kerangka

pemikiran bahwa Likuiditas dan Leverage merupakan faktor yang berpengaruh

terhadap profitabilitas perusahaan yang dalam penelitian ini menggunakan Return

On Assets (ROA). Kerangka pemikiran teori dari penelitian ini adalah sebagai

[image:44.612.126.512.287.458.2]berikut:

Gambar 2.1

Kerangka Pikir Penelitian

Sumber : Konsep yang dikembangkan dalam penelitian ini

D. Hipotesis

Berdasarkan rumusan masalah, tujuan, tinjauan teoritis dan kerangka

pemikiran di atas, maka dapat diajukan hipotesis sebagai berikut:

1. Likuiditas dan leverage berpengaruh signifikan terhadap profitabilitas

perusahaan property and real estate.

2. Variabel rasio leverage yang paling berpengaruh terhadap profitabilitas

perusahaan property and real estate.

Current Rat io

Debt t o Asset Rat io