APPENDIX 1

DAFTAR POPULASI DAN SAMPEL TAHUN 2011-2013 No Nama Perusahaan Kode Kriteria

1

Industrial Estate Tbk

BEST √ √ √ ×

10. Cowell Development Tbk

COWL √ √ √ ×

11. Ciputra Development Tbk

16. Intiland Development Tbk Indonesia Tbk

FMII √ √ √ √ 5

20. Gading Development Tbk

23. Greenwood Sejahtera Tbk

GWSA √ √ √ √ 8

24. Jaya Real Property Tbk

25. Kawasan Industri Jababeka Tbk

KIJA √ √ × ×

26. MNC LandTbk KPIG √ √ × ×

27. Lamicitra Nusantara Tbk

31. Modernland Realty Tbk

MDLN √ √ √ √ 12

32. Metropolitan Kentjana Tbk

MKPI √ √ × ×

33. Metropolitan Land Tbk Mahkota Sejati Tbk

RBMS √ √ √ ×

41. Roda Vivatex Tbk RDTX √ √ √ ×

42. Pikko Land Development Tbk

RODA √ √ √ √ 13

APPENDIX 2

Working Capital Turnover

NO KODE NAMA PERUSAHAAN WCT

2011 2012 2013

1 DUTI Duta Pertiwi Tbk 0.81 0.51 0.70

2 FMII Fortune Mate Indonesia Tbk -0.51 - 5.93 3.80

3 GMTD Gowa Makassar Tourism DevelopmentTbk 7.73 1.83 27.85

4 GWSA Greenwood Sejahtera Tbk 0.35 1.14 0.11

3 GMTD Gowa Makassar Tourism DevelopmentTbk 1.053 0.159 0.855

4 GWSA Greenwood Sejahtera Tbk 1.828 1.066 0.189

5 DILD Intiland Development Tbk 0.894 0.406 1.186

6 JRPT Jaya Real Property Tbk 0.955 0.933 1.581

7 LPCK Lippo Cikarang Tbk 1.086 0.864 1.061

8 LPKR Lippo Karawaci Tbk 1.064 0.783 1.130

9 EMDE Megapolitan Development Tbk 0.925 1.084 1.107

10 MDLN Modernland Realty Tbk 1.001 1.239 1.317

11 GPRA Perdana Gapura Prima Tbk 1.197 1.091 0.984

12 RODA Pikko Land Development Tbk 1.770 0.670 0.680

Inventory Turnover

NO KODE NAMA PERUSAHAAN IT

2011 2012 2013

1 DUTI Duta Pertiwi Tbk 0.273 0.403 0.289

2 FMII Fortune Mate Indonesia Tbk 0.551 0.788 1.265

3 GMTD Gowa Makassar Tourism DevelopmentTbk 0.619 0.517 0.485

4 GWSA Greenwood Sejahtera Tbk 0.352 0.853 0.095

5 DILD Intiland Development Tbk 0.420 0.832 2.043

6 JRPT Jaya Real Property Tbk 0.434 0.461 0.419

7 LPCK Lippo Cikarang Tbk 0.428 0.299 0.263

8 LPKR Lippo Karawaci Tbk 0.307 0.363 0.297

9 EMDE Megapolitan Development Tbk 0.220 0.202 0.454

10 MDLN Modernland Realty Tbk 0.635 1.168 0.583

11 GPRA Perdana Gapura Prima Tbk 0.240 0.191 0.250

12 RODA Pikko Land Development Tbk 7.998 0.279 2.617

13 BKSL Sentul City Tbk 0.189 0.424 1.641

Debt to Asset Ratio

NO KODE NAMA PERUSAHAAN DAR

2011 2012 2013

1 DUTI Duta Pertiwi Tbk 0.313 0.218 0.191

2 FMII Fortune Mate Indonesia Tbk 0.293 0.296 0.341

3 GMTD Gowa Makassar Tourism DevelopmentTbk 0.644 0.740 0.692

4 GWSA Greenwood Sejahtera Tbk 0.300 0.205 0.207

5 DILD Intiland Development Tbk 0.333 0.351 0.456

6 JRPT Jaya Real Property Tbk 0.535 0.556 0.565

7 LPCK Lippo Cikarang Tbk 0.598 0.566 0.528

8 LPKR Lippo Karawaci Tbk 0.485 0.356 0.547

9 EMDE Megapolitan Development Tbk 0.409 0.409 0.406

10 MDLN Modernland Realty Tbk 0.530 0.515 0.515

11 GPRA Perdana Gapura Prima Tbk 0.473 0.463 0.399

12 RODA Pikko Land Development Tbk 0.365 0.439 0.422

Debt to Equity Ratio

NO KODE NAMA PERUSAHAAN DER

2011 2012 2013

1 DUTI Duta Pertiwi Tbk 0.456 0.279 0.236

2 FMII Fortune Mate Indonesia Tbk 0.414 0.421 0.517

3 GMTD Gowa Makassar Tourism DevelopmentTbk 1.809 2.849 2.242

4 GWSA Greenwood Sejahtera Tbk 0.428 0.257 0.236

5 DILD Intiland Development Tbk 0.498 0.542 1.000

6 JRPT Jaya Real Property Tbk 1.149 1.250 1.297

7 LPCK Lippo Cikarang Tbk 1.486 1.305 1.119

8 LPKR Lippo Karawaci Tbk 0.941 0.772 1.208

9 EMDE Megapolitan Development Tbk 0.693 0.692 0.682

10 MDLN Modernland Realty Tbk 1.126 1.063 1.063

11 GPRA Perdana Gapura Prima Tbk 0.897 0.864 0.664

12 RODA Pikko Land Development Tbk 0.574 0.782 0.598

13 BKSL Sentul City Tbk 0.151 0.278 0.550

Return on Asset

NO KODE NAMA PERUSAHAAN ROA

2011 2012 2013

1 DUTI Duta Pertiwi Tbk 0.081 0.093 0.101

2 FMII Fortune Mate Indonesia Tbk -0.002 0.003 -0.019

3 GMTD Gowa Makassar Tourism DevelopmentTbk 0.101 0.071 0.070

4 GWSA Greenwood Sejahtera Tbk 0.120 0.209 0.071

5 DILD Intiland Development Tbk 0.026 0.033 0.044

6 JRPT Jaya Real Property Tbk 0.085 0.086 0.089

7 LPCK Lippo Cikarang Tbk 1.262 0.144 0.153

8 LPKR Lippo Karawaci Tbk 0.045 0.053 0.051

9 EMDE Megapolitan Development Tbk 0.003 0.005 0.036

10 MDLN Modernland Realty Tbk 0.029 0.057 0.254

11 GPRA Perdana Gapura Prima Tbk 0.036 0.043 0.080

12 RODA Pikko Land Development Tbk 0.005 0.029 0.154

APPENDIX 3

OUTPUT SPSS 22

Descriptives

Removed Method

1 DER, IT, RI,

WCT, DARb . Enter

a. Dependent Variable: ROA b. All requested variables entered.

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .472a .223 .105 5.404412 2.337

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 276.826 5 55.365 1.896 .122b

Residual 963.853 33 29.208

Total 1240.679 38

a. Dependent Variable: ROA

b. Predictors: (Constant), DER, IT, RI, WCT, DAR

Charts

Collinearity Diagnosticsa

Model

Dime

nsion Eigenvalue

Condition Index

Variance Proportions

(Constant) WCT RI IT DAR DER

1 1 4.058 1.000 .00 .00 .00 .01 .00 .00

2 1.036 1.980 .00 .30 .00 .12 .00 .00

3 .639 2.521 .00 .13 .00 .71 .00 .00

4 .216 4.334 .02 .22 .13 .13 .01 .06

5 .042 9.881 .45 .03 .86 .02 .01 .07

6 .010 20.450 .53 .32 .00 .00 .99 .86

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,b Mean .0000000 Std. Deviation 5.03632381 Most Extreme Differences Absolute .096 Positive .086 Negative -.096

Test Statistic .096

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

DAFTAR PUSTAKA

Buku

Brigham, Eugene.F dan Joel F. Houston.2010.Dasar-dasar Manajemen

Keuangan.Buku 1 Edisi 11.Jakarta : Salemba Empat

Erlina.2008. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Medan: USU Press

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate Dengan Program SPSS.Semarang : UNDIP

Kuncoro, Mudrajat. 2003. Metode Riset untuk Bisnis dasn Ekonomi. Jakarta: Erlangga

Munawir, S. 2004. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta : Liberty

Riyanto, Bambang. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Ke 4. BPFE Yogyakarta : Yogyakarta

Sadalia, Isfenti. 2010. Manajemen Keuangan. Medan : USU Press

Situmorang, Syafrizal Helmi, Iskandar Muda, Doli M Ja’far, Fadli, dan Fauzie Syarief. 2010. Analisis Data untuk Riset Manajemen dan Bisnis. Cetakan Pertama. Medan: USU Press

Sundjaja, Ridwan. 2003. Manajemen Keuangan.Edisi 5. Jakarta: Literata Lintas Media

Syahyunan. 2004. Manajemen Keuangan I (Perencanaan, Analisis dan

Pengendalian Keuangan).Medan : USU Press

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan : Konsep

Aplikasi dalam : Perencanaan, dan Pengambilan Keputusan.Jakarta : Raja

Grafindo Persada.

Van Horne, James C dan John M. Wachowicz. 2005. Prinsip-prinsip

Manajemen Keuangan. Jakarta: Salemba Empat.

Gill, Amarjit, Nahum Biger, Neil Mathur. 2010. The Relationship Between Working Capital Management and Profitability:Evidence From The

United States.Jurnal. Colledge of Business Administration TUI University

USA

Dwi Sulistianingrum, Silviana. 2012. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Property dan Real Estate Terdaftar

di BEI .Jurnal. Fakultas Ekonomi

Gayatri, Ratih. 2012. Pengaruh Perputaran Modal Kerja, Perputaran Total Asset dan Rasio Utang Terhadap Rentabilitas Pada Perusahaan Properti

dan Real Estate.Jurnal.Fakultas Ekonomi.

Julkarnain. 2012.Pengaruh Modal Kerja, Perputaran Modal Kerja, Perputaran kas, dan Perputaran Piutang Terhadap Profitabilitas Pada

Perusahaan Industri Barang Dagang.Jurnal. Fakultas Ekonomi.

Noratika, Dewi. 2014. Pengaruh Perputaran Modal Kerja, Perputaran Piutang, Perputaran Kas dan Perputaran Persediaan Terhadap Net Profit

Margin pada perusahaan Industri Barang Dagang. Jurnal. Fakultas

Ekonomi.

Satriya, I Made Dian. 2013. Pengaruh Perputaran Modal Kerja Terhadap

Profitabilitas Perusahaan.Jurnal. Fakultas Ekonomi

SEN, Mehmet. Relationship Between Efficiency Level of Working Capital

Management and Return on Total Assets in Ise.Jurnal. Akdeniz University

Faculty of Economics and Administrative Sciences Turkey

Internet

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Variasi penelitian sangat luas sehingga sangat membantu jika

mengklasifikasikan riset berdasarkan tujuan maupun fungsinya.

Pengklasifikasian ini akan membantu pemahaman terhadap karakter

permasalahan, yang selanjutnya akan mempengaruhi pemilihan metode

penelitian. Jenis penelitian atau desain penelitian menggambarkan apa yang

akan dilakukan oleh peneliti dalam terminologi teknis. Dalam penelitian ini,

penelitian yang digunakan adalah penelitian asosiatif.Penelitian asosiatif ini

merupakan penelitian yang bertujuan untuk mengetahui hubungan antara

dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian a. Tempat penelitian

Penelitian ini dilakukan di bursa efek Indonesia melalui media internet

dengan situs

b. Waktu penelitian

Waktu penelitian dimulai pada bulan Maret 2015 sampai dengan

3.3 Batasan Operasional

Batasan operasional digunakan untuk membatasi kesimpangsiuran

dalam menganalisis dan membahas permasalahan. Sehingga peneliti

menetapkan batasan operasional penelitian ini sebagai berikut:

a. Perusahaan yang diteliti adalah perusahaan Property dan Real Estate

yang listing di Bursa Efek Indonesia periode 2011-2013.

b. Laporan keuangan yang digunakan adalah laporan keuangan yang

lengkap dan telah diaudit pada perusahaan Property dan Real Estate

yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

c. Variabel bebas digunakan dalam penelitian ini rasio modal kerja yang

terdiri dari working capital turnover, receivable turnover, inventory

turnover. Rasio hutang terdiri dari variable debt to equity ratio dan debt

to asset ratio. Variabel terikat yang digunakan adalah profitabilitas.

3.4 Definisi Operasional

Berdasarkan pada permasalahan dan hipotesis yang akan diuji, maka

parameter yang akan digunakan dalam penelitian ini adalah sebagai berikut:

a. Modal kerja

Modal kerja diukur dengan menggunakan working capital turnover,

receivable turnover, dan inventory turnover.

Formula untuk merumuskan working capital turnover adalah sebagai

berikut:

���������������������� = ���������

Formula untuk merumuskan receivable turnover adalah sebagai berikut:

������������������= ���������������

����������� − ����

Formula untuk merumuskan inventory turnover adalah sebagai berikut:

����������������� = ������������������������ − �������������

b. Rasio hutang

Rasio hutang dapat diukur dengan menggunakan Debt to total assets

ratio dan debt to equity ratio.Debt to asset ratio mengukur berapa besar

aktiva perusahaan yang dibiayai oleh hutang.

Formula yang digunakan untuk menghitung Debt to asset ratio adalah

sebagai berikut:

���������������� =�����������

����������

Debt to equty ratio menunjukkan hubungan antara jumlah hutang jangka

panjang dengan jumlah modal sendiri yang diberikan oleh pemilik

perusahaan.Semakin tinggi rasio ini menunjukkan semakin besar hutang

jangka panjang perusahaan disbanding dengan modal sendiri yang

dimiliki perusahaan.

Formula untuk menghitung debt to equity ratio adalah sebagai berikut:

c. Profitabilitas (Y)

Profitabilitas merupakan kemampuan perusahaan dalam

mendapatkan laba usaha dalam hubungannya dengan laba setelah pajak

dan total aktiva. Profitabilitas dapat diukur dengan menggunakan

Return on Asset (ROA). Formula untuk menghitung ROA adalah:

��� =���������ℎ

���������

Tabel 3.1 Operasional Variabel

Variablel Definisi Pengukuran

variabel

Working Capital Turover digunakan untuk mengukur kemampuan modal kerja(netto) yang berputar pada suatu periode siklus kas (cash cycle) yang terdapat di perusahaan.

Receivable Turnover digunakan untuk mengukur kemampuan perusahaan dalam mengelola dana yang tertanam dalam piutang yang berputar pada suatu periode tertantu.

Inventory Turnover digunakan untuk mengukur kemampuan dana yang tertanam dalam persediaan yang berputar pada suatu periode tertentu, atau likuiditas dari persediaan dan tendensi adanya “overstock”

Hutang

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya .

Ratio ini digunakan untuk mengukur bagian modal sendiri yang dijadikan jaminan untuk keseluruhan kewajiban atau hutang.

Suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan.

=��������������ℎ����

Rasio

3.5 Populasi dan sampel

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai

karakteristik tertentu (Erlina, 2008 :75). Populasi yang digunakan dalam

penelitian ini adalah sektor property dan real estate yang terdaftar di Bursa

Efek Indonesia periode 2011-2013.

Pemilihan sampel digunakan dengan menggunakan metode sampling

bertujuan (purposive sampling) dengan tujuan untuk mendapatkan sampel

yang representative sesuai dengan kriteria yang ditentukan. Adapun kriteria

sampel yang digunakan adalah sebagai berikut:

a. Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek

b. Perusahaan Property dan Real Estate yang memiliki laporan keuangan

lengkap diaudit setiap akhir tahun selama periode 2011-2013.

c. Menampilkan data dan informasi yang lengkap terkait dengan

variabel-variabel yang digunakan dalam penelitian.

d. Perusahaan Property dan Real Estate yang memiliki persediaan yaitu

berupa tanah dan bangunan selama periode 2011-2013.

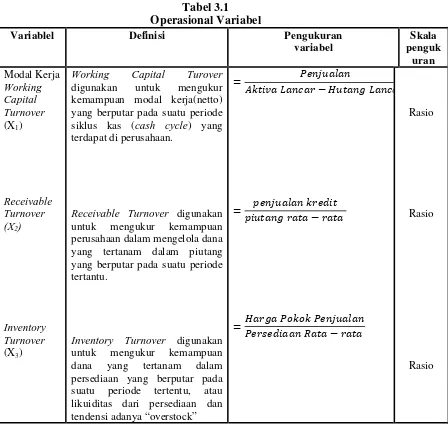

Tabel 3.2

Populasi dan Sampel Penelitian No Nama Perusahaan Kode Kriteria

1

Industrial Estate Tbk

BEST √ √ √ ×

10. Cowell Development Tbk

COWL √ √ √ ×

11. Ciputra Development Tbk

19. Fortune Mate Indonesia Tbk

FMII √ √ √ √ 5

20. Gading Development Tbk

23. Greenwood Sejahtera Tbk

27. Lamicitra Nusantara Tbk

31. Modernland Realty Tbk

MDLN √ √ √ √ 12

32. Metropolitan Kentjana Tbk

MKPI √ √ × ×

33. Metropolitan Land Tbk Mahkota Sejati Tbk

RBMS √ √ √ ×

41. Roda Vivatex Tbk RDTX √ √ √ ×

42. Pikko Land Development Tbk

RODA √ √ √ √ 13

Sumber :www.idx.co.id d

Dari kriteria sampling bertujuan (purposive sampling) di atas maka

peneliti mendapatkan 13 perusahaan property dan real estate setiap tahunnya

yang termasuk dalam penelitian yaitu sebagai berikut:

Tabel 3.3 Sampel Penelitian

No. Nama Perusahaan

1. Duta Pertiwi Tbk (DUTI)

2. Fortune Mate Indonesia Tbk (FMII)

3. Gowa Makassar Tourism DevelopmentTbk (GMTD) 4. Greenwood Sejahtera Tbk (GWSA)

5. Intiland Development Tbk (DILD) 6. Jaya Real Property Tbk (JRPT)

7. Lippo Cikarang Tbk (LPCK)

8. Lippo Karawaci Tbk (LPKR)

9. Megapolitan Development Tbk (EMDE) 10. Modernland Realty Tbk (MDLN) 11. Perdana Gapura Prima Tbk (GPRA) 12. Pikko Land Development Tbk (RODA)

13. Sentul City Tbk (BKSL)

Sumber :www.idx.co.id

3.6 Metode pengumpulan data

Metode pengumpulan data yang digunakan peneliti yaitu dilakukan

melalui studi pustaka dengan mengumpulkan data berupa literature, jurnal,

penelitian terdahulu, dan laporan-laporan yang dipublikasikan. Serta

mengumpulkan data-data sekunder yang untuk mendapatkan mendapatkan

gambaran dari masalah yang akan diteliti. Serta mengumpulkan data-data

3.7 Jenis data

Data dalam penelitian ini adalah data sekunder yang bersumber dari

bursa efek Indonesia.Data sekunder adalah data yang telah dikumpulkan dan

dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2003:127).

3.8 Teknik analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah

sebagai berikut:

a. Analisis deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data-data yang

dikumpulkan dan dikelompokkan kemudian dianalisis dan diiterpretasikan

secara objektif.

b. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh

dari rasio modal kerja (working capital turnover, receivable

turnover,inventory turnover) dan rasio hutang (debt to total assets ratio,

debt to equity ratio) terhadap profitabilitas. Persamaan regresi linier

berganda yang dipakai adalah sebagai berikut:

Y = α + β1X1 + β2X2+ β3X3+ β4X4 + β5X5+e

Dimana :

Y = Profitabilitas

α = Konstanta

X1 = working capital turnover

X3 = Inventory Turnover

X4 = Debt to Asset Ratio

X5 = Debt to Equity Ratio

Β1…5 = Koefisien regresi variabel dependen

e = error

Adapun syarat asumsi klasik yang harus dipenuhi model regersi

berganda sebelum data-data tersebut dianalisis adalah sebagai berikut:

1.1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variable penganggu atau residual memiliki distribusi normal

(Erlina, 2008 : 102). Uji normalitas dilakukan dengan menggunakan

pendekatan kolmogrov smirnov, dengan kriteria pengujian adalah:

Jika P-Value >0,05 maka distribusi normal

Jika P – value < 0,05 maka data tidak berdistribusi normal.

1.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variable independen.Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variable

independen.Pengujian multikolinearitas dilakukan dengan melihat nilai

VIF dan korelasi diantara variable independen.Jika nilai VIF lebih besar

dari 2, maka terjadi multikonilearitas diantara variable independen. Di

korelasi diantara variable independen lebih besar dari 0,9 (Erlina, 2008

:105).

1.3. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada peride t dengan

kesalahan pada periode t-1 (Erlina, 2008 : 106). Metode deteksi terhadap

autokorelasi dilakukan dengan menggunakan metode Durbin Watson.

Kriteria keputusan dapat dilihat pada tabel 3.4

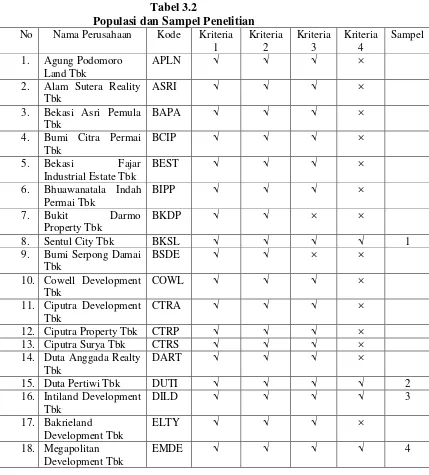

Tabel 3.4

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 <DW<dl

Tidak ada autokorelasi positif No decision dl ≤ DW ≤ du

Tidak ada korelasi negative Tolak 4 <dl

<DW <4

Tidak ada korelasi negative No decision 4 - du ≤ DW ≤ 4

- dl

Tidak ada autokorelasi positif atau negative Tidak ditolak du ≤DW ≤ 4 – du

Sumber : Situmorang (2010 : 120)

Metode deteksi Autokorelasi dapat juga dilakukan dengan Run Test.

Run Test digunakan untuk menguji apakah antar residual terdapat korelasi

yang tinggi.Jika antar residual tidak terdapat hubungan korelasi maka

dikatakan bahwa residual adalah acak atau random. Bila hasil sig lebih dari

0,05 (sif > 5 %), berarti data tidak terkena autokorelasi. (Ghozali, 2001 :

104).

H0 : residual random (acak)

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke

pengamatan lainnya. Jika varians dari residual satu pengamatan ke

pengamatan lain tetap, maka terjadi homokedastisitas dan jika berbeda

disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Erlina, 2008 :106).

c. Pengujian Hipotesis

1. Koefisien Determinasi

Menurut Priyatno (2013:56) Koefisien determinasi (R2) “digunakan

untuk mengetahui seberapa besar persentase sumbangan pengaruh variabel

independen secara serentak terhadap variabel dependen”. Koefisien

determinasi (R2) pada intinya adalah mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen.Nilai koefisien

determinasi antara 0 dan 1.Nilai R2 yang kecil berarti kemampuan variabel

bebas dalam menjelaskan Variabel terikat sangat terbatas, begitu pula

sebaliknya (Ghozali, 2006).

Penggunaan Koefisien determinasi (R2) memiliki kelemahan

mendasar yaitu bias terhadap jumlah variabel independen yang

dimasukkan ke dalam model. Oleh karena itu, dalam penelitian ini akan

digunakan nilai Adjusted R2, untuk mengevaluasi model regresi.

2. Uji Simultan (Uji F)

Uji F digunakan untuk menguji tingkat pengaruh variabel

2006: 127). Untuk menguji apakah hipotesis yang diajukan diterima atau

tidak dapat digunakan statistik F (uji F) dengan ketentuan sebagai berikut:

a. H0 diterima jika Fhitung lebih kecil dari Ftabel (Fhitung < Ftabel) atau

probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05),

maka variabel independen secara simultan tidak berpengaruh

signifikan terhadap variabel dependen.

b. H1 diterima jika Fhitung lebih besar dari Ftabel (Fhitung > Ftabel) atau

probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka

variabel independen secara simultan berpengaruh signifikan

terhadap variabel dependen.

3. Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui seberapa besar pengaruh

variabel

independen terhadap variabel dependen. Untuk menguji apakah hipotesis

yang diajukan diterima atau ditolak digunakan uji statistik t (uji t) dengan

ketentuan sebagai berikut:

a. H0 diterima jika thitung lebih kecil dari ttabel (thitung < ttabel) atau

probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05),

maka variabel independen secara parsial tidak berpengaruh

signifikan terhadap variabel dependen.

b. H1 diterima jika thitung lebih besar dari ttabel (thitung > ttabel) atau

variabel independen secara parsial berpengaruh signifikan terhadap

variabel dependen.

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir sebelum Indonesia

merdeka.Pasar modal atau bursa efek telah hadir sejak zaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia.Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912,

namun perkembangan dan pertumbuhan pasar modal mengalami

kevakuman.Hal tersebut disebabkan oleh beberapa faktor salah satunya

adalah karena perang dunia I dan II.

Pemerintah Indonesia mengaktifkan kembali pasar modal pada tahun

1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Pada tanggal 10 November 1995 Pemerintah mengeluarkan Undang –Undang

No. 8 Tahun 1995 tentang Pasar Modal.Undang-Undang ini mulai diberlakukan

mulai Januari 1996.Pada tahun 2000, sistem Perdagangan Tanpa Warkat

(scripless trading) mulai diaplikasikan di pasar modal Indonesia.Tahun 2002,

Pada awal tahun 2008, penggabungan Bursa Efek Surabaya (BES) ke

Bursa Efek Jakarta (BEJ) dan menjadi Bursa Efek Indonesia (BEI).Pada tanggal

2 Maret 2009, BEI mengadakan peluncuran perdana sistem perdagangan baru

PT Bursa Efek Indonesia. (www.idx.co.id).

4.2. Gambaran umum masing masing perusahaan 4.2.1. Duta Pertiwi Tbk (DUTI)

PT Duta Pertiwi Tbk didirikan dengan Akta No. 237 tanggal 29

Desember 1972 dari Mohamad Said Tadjoedin, S.H, notaris di Jakarta.

Anggaran Dasar Perusahaan tersebut telah disahkan oleh Menteri

Kehakiman Republik Indonesia melalui Surat Keputusan No.Y.A.5/116/20

tanggal 4 Mei 1973 dan telah diumumkan dalam Berita Negara Republik

Indonesia No. 94 Tambahan No. 1441 tanggal 25 November 1986.

Perusahaan berkedudukan di Jakarta Utara dengan proyek real

estatnya meliputi pusat perbelanjaan ITC Mangga Dua, Ruko Textil Mangga

Dua, Dusit Arkade Belanja Mangga Dua, Mangga Dua Mall, Mangga Dua

Court Apartment, Wisma Eka Jiwa, Jembatan Niaga I, II dan III, perumahan

Taman Duta Mas, Mega ITC Cempaka Mas, Pusat Niaga Duta Mas

Fatmawati, Ruko Roxy Mas, ITC Fatmawati, Harcomas Mangga Dua,

Jembatan Harcomas Mangga Dua dan Terowongan Harcomas Mangga Dua,

ITC Roxy Mas dan Apartemen, dan Roxy II, yang seluruhnya berlokasi di

Jakarta dan pusat perbelanjaan Mangga Dua Center di Surabaya. Kantor

Perusahaan beralamat di Gedung ITC Mangga Dua Lt. 8, Jalan

Mangga Dua Raya, Jakarta.Sesuai dengan pasal 3 Anggaran Dasar, ruang

lingkup kegiatan utama Perusahaan meliputi usaha konstruksi dan

pembangunan real estat serta perdagangan umum.Perusahaan mulai

beroperasi komersial pada tanggal 1 Oktober 1988 dalam bidang real estat,

sebelumnya Perusahaan bergerak dalam bidang kontraktor.Grup termasuk

dalam kelompok usaha PT Paraga Artamida.Pemegang saham akhir Grup

adalah Sinarmas Land Limited yang berkedudukan di Singapura.

4.2.2. Fortune Mate Indonesia Tbk (FMII)

PT Fortune Mate Indonesia Tbk (Entitas) didirikan dalam rangka

Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 berdasarkan

aktanotaries No. 44, tanggal 24 Juni 1989 dari Rika You Soo Shin, S.H.,

Notaris di Surabaya. Akta pendirian ini telah disahkan oleh Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No.

C2-9241.HT.01.01 TH. 94, tanggal 16 Juni 1994dan telah diumumkan dalam

Berita Negara No. 82 Tambahan No. 7947 pada tanggal14 Oktober 1994.

Berdasarkan pasal 3 anggaran dasar entitas, ruang lingkup kegiatan

entitas meliputi usaha pembangunan, manufaktur, perdagangan dan jasa.Saat

ini kegiatan utama entitas adalah pembangunan real estate. Entitas mulai

beroperasi sejak tahun 1989 di bidang produksi sepatu yang berlokasi di

Sidoarjo, Jawa Timur dan meghentikan operasi komerisal produksi sepatu

sejak pertengahan bulan maret 2004. Kantor dan real estate entitas berlokasi

Pada tanggal 16 Juni 2000, Entitas memperoleh pernyataan efektif

dari Ketua Badan PengawasPasar Modal dan Lembaga Keuangan

(BAPEPAMLK) dengan suratnya No.S1440/PM/2000 untukmelakukan

penawaran umum atas 66.000.000 saham Entitas kepada masyarakat melalui

Bursa Efek Jakarta (sekarang Bursa Efek Indonesia (BEI). Pada tanggal 15

Mei 2002, Entitas melakukan pemecahan nilai nominal saham dari Rp 500

persaham menjadi Rp 100 per saham yang mengakibatkan jumlah saham

beredar menjadi sebanyak 1.600.000.000 saham. Berdasarkan surat dari

Bursa Efek Jakarta No. Peng-07/BEJ-PSR/SPT/03-2004 tanggal 25 Maret

2004, kegiatan perdagangan sahamEntitas dihentikan sementara (suspend)

oleh Bursa Efek Jakarta dan berdasarkan surat dari Bursa Efek Jakarta No.

S-0921/BEJ/-PSR/06-2005, pada tanggal 29 Juni 2005 bursa memutuskan

untuk melakukan pencabutan penghentian sementara perdagangan Efek

Entitas terhitung sejak tanggal 30 Juni 2005.

4.2.3. Gowa Makassar Tourism Development Tbk (GMTD)

PT Gowa Makassar Tourism Development Tbk didirikan pada

tanggal 14 Mei 1991 berdasarkan akta notaris Haji Abdullah Ashal, S.H

No.34 yang kemudian diubah dengan akta notaris Dorcas latannam S.H No.

5 tanggal 7 Agustus 1998 dan telah disetujui oleh Menteri Kehakiman

Republik Indonesia dalam suratnya No. C-2288 HT.01.01.Th 99 tanggal 3

Februari 1999 serta telah diumumkan dalam Berita Negara Republik

Indonesia No.44 tanggal 1 Juni 1999, tambahan No.3221 Juni 2000

dari setiap lima tahun menjadi setiap tahun. Akta pendirian dan

perubahannya tersebut telah diterima oleh Menteri Kehakiman dalam

suratnya No.C-1431.Th.2001 tanggal 27 November 2001.

Perubahan terakhir anggarn dasar perusahaan dinyatakandalam akta

No.09 tanggal 19 maret 2008 oleh Maria Josefina Grace Tandiari, S.H

notaris di Makassar mengenai penyesuaian UU No. 40 Tahun 2007 tentang

perseroan Terbatas. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan,

ruang lingkup kegiatan perusahaan terutama bergerak dalam bidang

investasi dan pengembangan real estate dan property. Perusahaan

berkedudukan di Makassar, Sulawesi Selatan dengan kantor pusat

perusahaan berlokasi di Jalan Metro Tanjung bunga Mall GTC GA-9 No 1B.

4.2.4. Greenwood Sejahtera Tbk (GWSA)

PT Greenwood Sejahtera Tbk ("Perusahaan"), didirikan berdasarkan

Akta No. 20 tanggal 16 April 1990 yang dibuat dihadapan Hendra Karyadi,

S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusan No.

C2-5277.HT.01.01.TH’91 tanggal 30 September 1991 dan telah diumumkan

dalam Berita Negara Republik Indonesia No. 74 tanggal 15 September 1995,

Tambahan No. 7706 Anggaran Dasar Perusahaan telah mengalami beberapa

kali perubahan, terakhir dengan Akta No. 27 tanggal 9 Maret 2012 yang

dibuat dihadapan Yulia, S.H., notaris di Jakarta, sehubungan peningkatan

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat

No. AHU-AH.01.10-11849 tanggal 5 April 2012.

Perusahaan berdomisili di Jakarta Pusat dengan kantor pusat

beralamat di Gedung TCC Batavia -Tower 1 Lantai 45, Jl. K.H. Mas

Mansyur Kav. 126, Tanah Abang, Jakarta Pusat.Sesuai dengan pasal 3

anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah

berusaha dalam bidang pembangunan dan pengembangan, investasi,

perdagangan, perindustrian, jasa dan angkutan.Bidang usaha utama

Perusahaan adalah aktivitas pengembangan real estat.Perusahaan memulai

kegiatan operasi komersialnya pada tahun 2010.Proyek yang sedang

dikembangkan Perusahaan adalah TCC Batavia serta melakukan investasi

pada entitas anak dan asosiasi. Jumlah karyawan Perusahaan dan entitas

anak (Grup) rata-rata 82 karyawan pada 31 Desember 2013 dan 63

karyawan pada 31 Desember 2012.

4.2.5. Intiland Development Tbk (DILD)

PT Intiland Development Tbk (Perusahaan) didirikan dalam rangka

Undang-Undang Penanaman Modal Asing No. 1 tahun 1967, juncto

Undang-Undang No. 11 tahun 1970, berdasarkan akta No. 118 tanggal 10

Juni 1983 dari Kartini Muljadi, S.H., notaris di Jakarta dengan nama PT

Wisma Dharmala Sakti. Akta pendirian ini disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusan

No.C2-6668-HT.01.01Th.83 tanggal 10 Oktober 1983. Anggaran dasar Perusahaan telah

29 Juni 2010 dari Saniwati Suganda, S.H, notaris di Jakarta, sehubungan

dengan pemecahan saham Perusahaan. Akta perubahan ini telah

memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia

Republik Indonesia dengan surat No. AHU-41809.AH. 01.02.Tahun 2010

tanggal 24 Agustus 2010.

Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup

kegiatan Perusahaan terutama meliputi bidang usaha pembangunan dan

persewaan perkantoran.Perusahaan mulai beroperasi secara komersial sejak

1 Oktober 1987 dengan aktivitas utamanya adalah industri real estate.

4.2.6. Jaya Real Property Tbk (JRPT)

PT Jaya Real Property Tbk (“Perusahaan”) didirikan di Indonesia

berdasarkan Undang-undang Penanaman Modal Dalam Negeri pada tanggal

25 Mei 1979 dengan akta No. 36 dari Hobropoerwanto, SH, pada waktu itu

notaris di Jakarta, yang diubah dengan akta No. 14 dari notaris yang sama

pada tanggal 6 Desember 1979. Akta pendirian tersebut telah disahkan oleh

Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.Y.A.

5/498/24 tanggal 22 Desember 1979 dan diumumkan dalam Berita Negara

No. 23 tanggal 18 Maret 1980, Tambahan No. 148. Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, secara keseluruhan

melalui akta No. 52 tanggal 4 Juni 2009, yang dibuat oleh Aulia Taufani,

SH,sebagai pengganti Sutjipto, SH, pada waktu itu notaris di Jakarta, yang

telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia

tanggal 20 Oktober 2009 dan terakhir dengan akta No. 03 tanggal 1 Juni

2010 oleh Aulia Taufani, SH, sebagai pengganti dari Sutjipto, SH, notaris di

Jakarta, mengenai perubahan tempat kedudukan Perusahaan. Perubahan

anggaran dasar Perusahaan tersebut telah memperoleh persetujuan dari

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusan No.AHU-40349.AH.01.02.Tahun 2010 tanggal 16 Agustus 2010.

Ruang lingkup kegiatan Perusahaan adalah pengembangan kota

(urban development) yang meliputi pengembangan kawasan perumahan dan

industri, pembangunan infrastruktur dan fasilitas umum, penyediaan

jasa-jasa pendukung, serta melakukan investasi, baik langsung dan tidak

langsung melalui entitas anak maupun patungan dengan pihak-pihak lain.

Pada saat ini kegiatan Perusahaan terutama adalah pembangunan perumahan

di daerah Jakarta Selatan dan Tangerang dan pengelolaan usaha properti.

Kegiatan usaha tersebut meliputi pembebasan tanah, pengembang real estat,

persewaan pusat perbelanjaan dengan proyek Bintaro Jaya, Graha Raya,

Bintaro Trade Center, Plaza Bintaro Jaya, Plaza Slipi Jaya, Pasar Senen V,

Pusat Grosir Senen Jaya, Jembatan Multiguna Senen Jaya, Bintaro Jaya

Xchange, Pasar Modern dan Pengelola Kawasan Bintaro serta melakukan

investasi pada entitas anak dan asosiasi.

Kantor Perusahaan terletak di CBD Emerald Blok CE/A No. 1,

Boulevard Bintaro Jaya Tangerang – 15227, Banten, Indonesia.Perusahaan

mulai beroperasi secara komersial sejak tahun 1980. PT Pembangunan Jaya,

sahamnya dimiliki oleh Pemerintah Provinsi DKI Jakarta dan 60%

sahamnya dimiliki oleh pihak swasta. Perusahaan adalah anggota kelompok

usaha Pembangunan Jaya.

4.2.7. Lippo Cikarang Tbk (LPCK)

PT Lippo Cikarang Tbk (Perusahaan) didirikan di Indonesia

berdasarkan Undang-undang Penanaman Modal Dalam Negeri pada tanggal

20 Juli 1987 dengan Akta No. 43 dari Hendra Karyadi, S.H, yang diubah

dengan Akta No. 63 dari notaris yang sama pada tanggal 22 April 1988.

Akta pendirian tersebut disahkan oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No.C2-4701.HT.01.01.TH.88 tanggal 30

Mei 1998 diumumkan dalam Berita Negara No. 94 tanggal 23 Nopember

1990, Tambahan No. 4719. Anggaran dasar Perusahaan telah mengalami

beberapa kali perubahan, terakhir dengan Akta No. 38 tanggal 8 Agustus

2008, dari Ny. Poerbaningsih Adi Warsito, S.H, mengenai penyesuaian

anggaran dasar Perusahaan dengan Undang-undang Perseroan Terbatas No.

40 tanggal 16 Agustus 2007. Perubahan anggaran dasar Perusahaan tersebut

telah memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia

dengan Surat Keputusan No.AHU-83894.AH.01.02.Tahun 2008 tanggal 11

Nopember 2008.

Ruang lingkup kegiatan Perusahaan adalah pengembangan kota

(urban development) yang meliputi pengembangan kawasan perumahan dan

industri, pembangunan infrastruktur dan fasilitas umum, penyediaan

langsung melalui Entitas Anak maupun patungan dengan pihak-pihak lain.

Pada saat ini kegiatan Perusahaan terutama adalah pembangunan kawasan

industri, perumahan dan penyediaan jasa-jasa penunjang lainnya.

Kantor Perusahaan terletak di Easton Commercial Center, Jalan Gn.

Panderman Kav.05, Lippo Cikarang,Bekasi - 17550, Jawa Barat,

Indonesia.Perusahaanmulai beroperasi secara komersial sejak tanggal 20

Mei1989. PT Kemuning Satiatama, pemegang saham mayoritasPerusahaan,

merupakan perusahaan yang 95%sahamnya dimiliki oleh PT Lipposindo

Abadi. Perusahaanadalah anggota kelompok usaha Lippo.

4.2.8. Lippo Karawaci Tbk (LPKR)

PT Lippo Karawaci Tbk didirikan dengan nama PT Tunggal

Reksakencana pada tanggal 15 Oktober 1990 berdasarkan akta pendirian

No. 223 yang dibuat dihadapan Misahardi Wilamarta, S.H, Notaris di

Jakarta. Akta pendirian ini disetujui oleh Menteri Kehakiman Republik

Indonesia dalam surat Keputusannya No. C2-6974.HT.01.01.TH.91 tanggal

22 November 1991 serta diumumkan dalam berita Negara Republik

Indonesia No. 62 Tambahan No. 3593 tanggal 4 Agustus 1992.

Sesuai dengan pasal 3 anggaran dasar perusahaan, ruang lingkup

kegiatan usaha perusahaan adalah dalam bidang real estate, pengembangan

perkotaan (urban development), pembebasan/pembelian, pengolahan,

pematangan, pengurungan dan penggalian tanah, membangun sarana dan

prasarana/infrastrukutur, merencanakan, membangun, menyewakan,

perindustrian, perhotelan, rumah sakit, pusat perbelanjaan, pusat sarana

olahraga dn sarana penunjang, termasuk tapi tidak pada lapangan golf,

klub-klub, restoran, tempat-tempat hiburan lain, laboratorium medik, apotek

beserta fasilitasnya baik secara langsung maupun secara penyertaan

(investasi) ataupun pelepasan (divestasi) modal; menyediakan pengelolaan

kawasan siap bangun, membangun jaringan prasarana lingkungan dan

pengelolaannya, membangun dan mengelola fasilitas umum, serta jasa

akomodasi, menjalankan usaha di bidang jasa antara lain transportasi, jasa

keamanan berikut jasa penunjang lainnya kecuali jasa dalam bidang hokum

dan pajak.

Perusahaan mulai beroperasi secara komersial pada tahun 1993

sampai dengan tanggal pelaporan, kegiatan uatam perusahaan adalah dalam

bidang urban development, retail malls, healthcare, hospitalityand

infrastructure, dan property and portofolio management. Area kerja

perusahaan dan entitas anak (grup) meliputi Sumatera, Jawa, Bali,

Kalimantan, Sulawesi, dan beberapa entitas anak yang berdomisili di

Singapura, Malaysia dan Seychelles.

Perusahaan berkantor di Jl. Boulevard Palem Raya No.7, Menara

Matahari Lantai 22-23, Lippo Karawaci Central, Tangerang 15811, Banten –

Indonesia. Perusahaan adalah salah satu perusahaan yang tergabung dalam

kelompok usaha Lippo Group.

PT Megapolitan Developments (Megapolitan Developments

Corporation) (“Perusahaan”) didirikan berdasarkan Akta No. 24 tanggal 10

September 1976 oleh Soeleman Ardjasasmita, S.H., Notaris di Jakarta.Akta

pendirian ini telah mendapatkan pengesahan dari Menteri Kehakiman

Republik Indonesia dengan Surat Keputusan No.Y.A.5/513/4, tanggal 5

November 1976, serta telah diumumkan dalam Lembaran Berita Negara

Republik Indonesia No. 94 tanggal 23 November 1976 dan tambahan Berita

Negara No. 855.

Berdasarkan Akta Pernyataan Keputusan Rapat No.9 tanggal 4

Oktober 2010 yang dibuat di hadapan Notaris Misahardi Wilamarta, S.H.,

M.H., M.Kn., LL.M, mengenai :

1) Persetujuan perubahan status Perusahaan dari Perseroan Terbatas

Tertutup/NonPublik menjadi Perseroan Terbuka/Publik,

2) Persetujuan melakukan Penawaran Umum Perdana kepada masyarakat di

Indonesia.

3) Persetujuan penjualan saham dalam simpanan Perusahaan

sebanyak-banyaknya850.000.000 saham atau sebesar Rp 85.000.000.000 melalui

Penawaran Umumdengan memperhatikan Peraturan Perundangan yang

berlaku termasuk PeraturanPasar Modal,

4) Persetujuan pemberian kuasa kepada Direksi Perusahaan untuk

menyatakan dalam akta notaris tersendiri mengenai peningkatan modal

5) Persetujuan perubahan seluruh Anggaran Dasar Perusahaan sehubungan

dengan perubahan status Perusahaan.

Perubahan Anggaran Dasar Perusahaan tersebut telah mendapatkan

pengesahan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

sesuai dengan SuratKeputusan No.AHU-48137.AH.01.02. Tahun 2010

tanggal 13 Oktober 2010. Anggaran dasar Perusahaan telah mengalami

beberapa kali perubahan, terakhir berdasarkan Akta Pernyataan Keputusan

Rapat No. 91 tanggal 27 September 2012 yang dibuat di hadapan Notaris DR.

Misahardi Wilamarta, S.H., M.H., M.Kn., mengenai pengunduran diri

Komisaris Independen Perusahaan dan penegasan susunan anggota Direksi

dan Dewan Komisaris Perusahaan.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, Perusahaan

terutama bergerak dalam bidang pembangunan real estat.Pada saat ini ruang

lingkup kegiatan Perusahaan adalah pembangunan pertokoan dan

pemukiman.Proyek-proyek yang dikembangkan Perusahaan adalah Graha

Cinere yang berlokasi di Cinere, Depok dan Tatya Asri yang berlokasi di

Bogor.Perusahaan memulai aktivitas usaha komersialnya sejak tahun

1978.Perusahaan berdomisili di Bellagio Residence, Jl. Kawasan Mega

Kuningan Barat Kav. E4 No.3, Kuningan Timur, Setia Budi, Jakarta Selatan

12950.

4.2.10. Modernland Realty Tbk (MDLN)

PT Modernland Realty Tbk (“Perusahaan”) didirikan berdasarkan

pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No.C2-7390.HT.01.01.Th.83 tanggal 12 November 1983

dan diumumkan dalam Berita Negara Republik Indonesia No. 100 tanggal

16 Desember 1983, Tambahan No. 1073.

Pada tahun 2008, anggaran dasar Perusahaan diubah berdasarkan

akta Notaris Wahyu Nurani, S.H. No. 32 tanggal 27 Juni 2008 untuk

menyesuaikan seluruh anggaran dasar sesuai dengan Undang-Undang No.

40 Tahun 2007 tentang Perusahaan Terbatas. Perubahan tersebut telah

diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dalam Surat Keputusan No.AHU-69149.AH.01.02.Th.08 tanggal 24

September 2008 dan diumumkan dalam Berita Negara Republik Indonesia

No. 10917 tanggal 16 Agustus 2010, Tambahan No. 65.

Anggaran dasar Perusahaan telah mengalami beberapa kali

perubahan. Perubahan anggaran dasar Perusahaan yang terakhir dimuat

dalam akta Notaris No. 94 tanggal 27 September 2013, yang dibuat oleh

F.X. Budi Santoso Isbandi, S.H., Notaris di Jakarta mengenai pemecahan

nilai nominal saham (stock split) pada modal ditempatkan dan disetor

dengan rasio 1:2 serta perubahan anggaran dasar Perseroan mengenai

maksud dan tujuan serta kegiatan usaha Perseroan. Perubahan tersebut telah

diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dalam Surat Keputusan No.AHU-AH.01.10-44353 tanggal 25 Oktober 2013

serta telah didaftarkandalam Daftar Perusahaan di bawah

tanggal laporan keuangan konsolidasian Berita Negara Republik Indonesia

atas akta tersebut masih dalam proses.

Perusahaan memulai kegiatan usaha komersialnya pada bulan

November 1989.Perusahaan berkedudukan di Jalan Matraman Raya No. 12,

Kelurahan Kebun Manggis, Kecamatan Matraman, Jakarta Timur.Kantor

utama Perusahaan berlokasi di Green CentralCity, Commercial Area 5th

Floor, Jalan Gajah Mada No. 188, Jakarta Barat.

4.2.11. Perdana Gapura Prima Tbk (GPRA)

PT Perdana Gapuraprima pada mulanya didirikan dengan nama PT

Perdana Gapura Mas berdasarkan Akta Notaris Chufran Hamal, S.H., No.

99, tanggal 21 Mei 1987. Nama Entitas Induk berubah dari PT Perdana

Gapura Mas menjadi PT Perdana Gapuraprima berdasarkan Akta Notaris

Esther Mercia Sulaiman, S.H., No. 33, tanggal 1 Maret 1999. Akta tersebut

telah mendapat persetujuan dari Menteri Hukum dan Perundang-undangan

Republik Indonesia melalui surat keputusan No.C-9258 HT.01.04.Th.2000,

tanggal 25 April 2000, dan telah didaftarkan pada Kantor Pendaftaran

Kodya Jakarta Timur di bawah agenda Pendaftaran No.

816/BH.09-04/X/2000, tanggal 26 Oktober 2000 serta diumumkan dalam Berita Negara

Republik Indonesia No. 3, tanggal 15 Mei 2001, Tambahan Berita Negara

Republik Indonesia No. 3063.

Anggaran Dasar Etitas Induk telah mengalami beberapa kali

perubahan; terakhir dengan Akta Notaris Leolin Jayayanti, S.H, No. 24

Akta tersebut telah mendapat persetujuan dari Menteri Hukum dan Hak

Asasi Manusia melalui surat keputusan No. AHU-AH.01.10-34871 tanggal

26 September 2012.

Sesuai pasal 3 Anggaran Dasar Entitas Induk, ruang lingkup kegiatan

Entitas Induk bergerak dalam bidang pemborongan bangunan (kontraktor)

dengan memborong, melaksanakan, merencanakan, serta mengawasi

pekerjaan pembangunan rumah-rumah dan gedung-gedung serta real estate

termasuk pembangunan perumahan, jual beli bangunan, dan hak atas

tanahnya.

Entitas Induk berkedudukan di Jakarta, dan memiliki perumahan

Bukit Cimangu Villa dan Taman Raya Citayam berlokasi di Bogor dan

perumahan Metro Cilegon, Taman Raya Cilegon, dan Anyer Pallazo yang

berlokasi di Cilegon, serta apartemen Kebagusan City yang berlokasi di

Jakarta. Dalam kegiatan pelaksanaan usahanya, Entitas Induk telah

memperoleh ijin lokasi seluas kurang lebih 175 hektar di Bogor,

berdasarkan Surat Keputusan Bupati Kepala Daerah Tingkat II Bogor,

persetujuan ijin lokasi seluas kurang lebih 115 hektar di Cilegon

berdasarkan Surat Keputusan Kepala Kantor Pertanahan Kabupaten Serang,

dan persetujuan izin lokasi seluas kurang lebih 7,7 hektar di DKI Jakarta,

berdasarkan Surat Izin Mendirikan Bangunan yang diterbitkan oleh Kepala

Dinas Pengawasan dan Penertiban Bangunan Provinsi Daerah

Khusus Ibukota Jakarta Nomor 1661/IMB/2011 dan

Hijau, Jl. Arteri Permata Hijau No. 34, Jakarta 12210 dan mulai beroperasi

secara komersial pada tahun 1994.

4.2.12. Pikko Land Development Tbk (RODA)

PT Pikko Land Development Tbk ( PT Royal Oak Development

Asia Tbk) (Perusahaan) didirikan dengan nama PT Roda Panggon Harapan

berdasarkan Akta No. 83 tanggal 15 Oktober 1984 dariBenny Kristianto,

S.H., notaris di Jakarta. Akta pendirian tersebut telah mendapatkan

pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik

Indonesia dalam Surat Keputusan No.C2-2260.HT.01.01.Th.85 tanggal 24

April 1985 dan telah diumumkan dalam Berita Negara Republik Indonesia

No. 72, Tambahan No. 1098 tanggal 6 September 1985. Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta

No. 8 tanggal 5 Oktober 2012 dari Rudy Siswanto, S.H., notaris di Jakarta

mengenai perubahan nama dan tempat kedudukan, semula PT Royal Oak

Development Asia Tbk menjadi PT Pikko Land Development Tbk dan

semula di Jakarta Selatan menjadi Jakarta Pusat. Perubahan Anggaran Dasar

tersebut telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi

Manusia Republik Indonesia berdasarkan Surat Keputusan

No.AHU-62923.AH.01.02.Tahun 2012 tanggal 7 Desember 2012.

Perusahaan dan entitas anak (selanjutnya disebut Grup) tergabung

dalam kelompok usaha PT Pikko Land Development Tbk (d/h PT Royal

Oak Development Asia Tbk).Perusahaan memulai usahanya secara

SudirmanResidence Lt. 3 Jl. Jend.Sudirman No. 86, Jakarta Pusat.Pemegang

saham akhir Grup adalah Pikko Land Corporation yang berkedudukan di

British Virgin Island.

4.2.13. Sentul City Tbk (BKSL)

PT Sentul City Tbk (Perusahaan) didirikan pertama kali dengan

nama PT Sentragriya Kharisma denganakta Notaris Misahardi Wilamarta,

S.H., Notaris di Jakarta No. 311 tanggal 16 April 1993. Akta pendirian ini

telah disetujui oleh Menteri Kehakiman Republik Indonesia dengan Surat

Keputusan No. C2-4350.HT.01.01.Th.93 tanggal 8 Juni 1993 dan telah

diumumkan dalam Berita Negara Republik Indonesia No. 65 tanggal 13

Agustus 1993, Tambahan No. 3693. Sejak didirikan, nama Perusahaan telah

mengalami beberapa kali perubahan, yang terakhir menjadi PT Sentul City

Tbk berdasarkan akta Notaris Fathiah Helmi, S.H., No. 26 tanggal 19 Juli

2006. Perubahan nama Perusahaan ini disetujui oleh Menteri Hukum dan

Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

C21373.HT.01.04.Th.2006 tanggal 20 Juli 2006 dan telah diumumkan

dalam Berita Negara Republik Indonesia No. 34 tanggal 25 April 2008,

Tambahan No. 4949.

Perusahaan telah menyesuaikan anggaran dasarnya sesuai dengan

Undang-Undang No. 40 Tahun 2007tentang Perseroan Terbatas dengan

Akta Pernyataan Keputusan Rapat No. 1, tanggal 15 Januari 2009, yang

dibuat oleh Sherley Ikawati Tambunan, S.H., Notaris di Kabupaten Bogor,

Manusia Republik Indonesia sebagaimana dinyatakan pada Surat Keputusan

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusan No. AHU-36025.AH.01.02.Th 2009 tanggal 29 Juli 2009

sedangkan dokumen Berita Negara Republik Indonesia masih dalam proses.

Akta tersebut kemudian diubah untuk disesuaikan dengan Peraturan

Badan Pengawas Pasar Modaldan Lembaga Keuangan (BAPEPAM-LK)

sebagaimana dimuat dalam akta Notaris No. 93 tanggal 15 Februari 2010,

yang dibuat oleh Misahardi Wilamarta, S.H., M.Kn., Notaris di Jakarta,

yang telah diterima dan dicatat oleh Kementerian Hukum dan Hak Asasi

Manusia Republik Indonesia sebagaimana dinyatakan pada Surat tertanggal

5 Maret 2010 No. AHU-AH.01.10-05577 dan telah diumumkan dalam

Berita Negara Republik Indonesia No. 23 tanggal 20 Maret 2012, Tambahan

No. 135/L.

Sesuai dengan Pasal 3 anggaran dasar Perusahaan, ruang lingkup

kegiatan Perusahaan meliputi bidangpembangunan, perdagangan dan jasa.

Untuk mencapai maksud dan tujuan tersebut di atas, Perusahaan dapat

melaksanakan kegiatan usaha sebagai berikut: Di bidang pembangunan

meliputi kegiatan perencanaan, pelaksanaan, konstruksi beserta

fasilitas-fasilitasnya serta pemborong pada umumnya (general contractor) yang

meliputi pembangunan kawasan perumahan (realestate), rumah susun

(rusun), gedung, perkantoran, apartemen/kondominium, kawasan belanja

(mal dan plaza), rumah sakit, gedung pertemuan, rumah ibadah, water park,

bidang perdagangan yang berhubungan dengan real estate dan properti,

yaitu penjualan dan pembelian bangunan-bangunan, rumah, gedung

perkantoran, gedung pertokoan, unit-unit ruangan apartemen, ruangan

kantor, ruangan pertokoan dan lain-lain. Di bidang jasa antara lain jasa

penyewaan dan pengelolaan properti, kawasan industri, gedung perkantoran,

taman hiburan/rekreasi, pengelolaan parkir dan keamanan (satpam), serta

bidang terkait.

Entitas induk Perusahaan adalah PT Citra Kharisma Komunika, yang

didirikan di Indonesia berlokasi diMenara Sudirman Lt. 26 Jl. Jend.

Sudirman Kav. 60 Senayan Jakarta Selatan, Indonesia, sedangkan entitas

induk utama Perusahaan adalah Dutch Growth Invesment Pte.Ltd. berlokasi

di 30 Cecil Street #10-05, Prudential Tower, Singapore. Perusahaan

memulai kegiatan komersialnya sejak tahun 1995 dengan kantor operasional

yang berdomisili di Sentul City Building di Jl. MH. Thamrin, Kav. 8,

kawasan perumahan Sentul City, Bogor.

4.3. Data Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh

perusahaan sektor property dan real estate yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2011-2013.Sampel diambil dengan

menggunakan metode purposive sampling.Berdasarkan kriteria yang telah

ditetapkan diperoleh 13 perusahaan yang memenuhi kriteria dengan 39 unit

analisis dan dijadikan sampel dalam penelitian. Selengkapnya mengenai

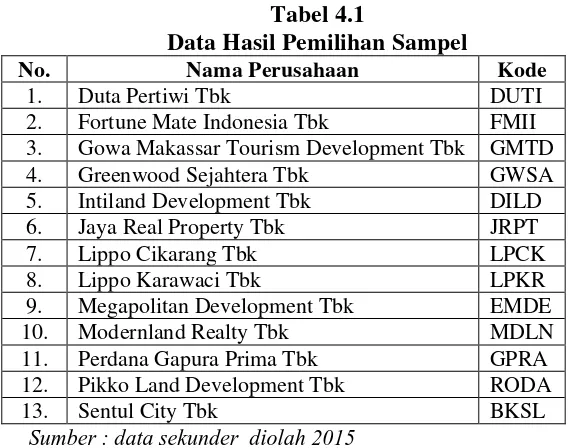

Tabel 4.1

Data Hasil Pemilihan Sampel

No. Nama Perusahaan Kode

1. Duta Pertiwi Tbk DUTI

2. Fortune Mate Indonesia Tbk FMII 3. Gowa Makassar Tourism Development Tbk GMTD 4. Greenwood Sejahtera Tbk GWSA 5. Intiland Development Tbk DILD 6. Jaya Real Property Tbk JRPT

7. Lippo Cikarang Tbk LPCK

8. Lippo Karawaci Tbk LPKR

9. Megapolitan Development Tbk EMDE 10. Modernland Realty Tbk MDLN 11. Perdana Gapura Prima Tbk GPRA 12. Pikko Land Development Tbk RODA

13. Sentul City Tbk BKSL

Sumber : data sekunder diolah 2015

4.4. Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk

yang mudah di interpretasikan. Dalam penelitian ini, metode analisis data

yang dilakukan dengan analisis statistik dan menggunakan software SPSS

22. Data yang telah dikumpulkan akan dianalisis dengan melakukan analisis

statistik deskriptif dan uji asumsi klasik. Analisis statistik deskriptif

dilakukan untuk mengetahui dispersi dan distribusi data. Sedangkan uji

asumsi klasik dilakukan untuk menguji kelayakan model regresi yang

selanjutnya digunakan untuk menguji hipotesis penelitian.

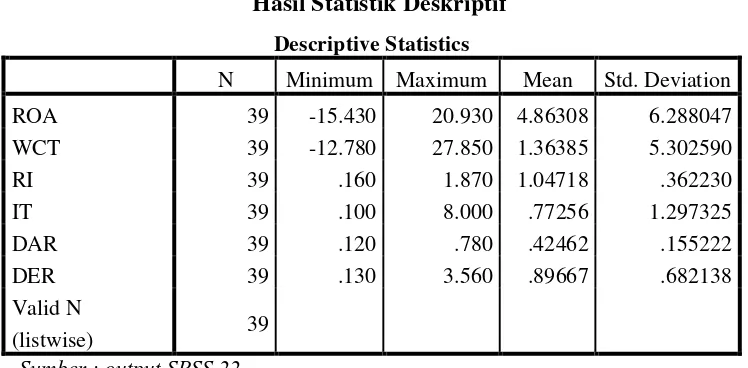

4.4.1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripisi suatu

datayang dapat dilihat dari nilai maksimum, minimum, rata-rata (mean) dan

standart deviasi yang yang dihasilkan dari variabel penelitian.Variabel yang

dependen.Variabel independen meliputi working capital turnover,

receivable turnover, inventory turnover, debt to asset ratio dan debt to

equity ratio.Variabel dependen dalam penelitian ini adalah profitabilitas

yang dihitung dengan return on asset (ROA). Berikut hasil analisis

deskriptif yang terlihat dalam tabel dibawah ini:

Tabel 4.2

Hasil Statistik Deskriptif

Sumber : output SPSS 22

Berikut adalah perincian deskriptif dari data yang diolah:

1. Variabel dependen dalam penelitian ini adalah ROA (return on

asset). Nilai rata-rata dalam penelitian ini 4,86308. Nilai ROA

tertinggi sebesar 20.930 dan nilai terendah sebesar -15,430

dengan jumlah sampel sebanyak 39. Hal ini berarti tingkat

return on asset tertinggi yang terjadi di perusahaan Property dan

Real Estate yaitu sebesar 20,93% dan yang terendah yaitu

-15,43% dan rata-rata tingkat pengembalian atas aset yaitu

sebesar 4,9%.

2. Variabel WCT (working capital turnover) memiliki nilai

minimum -12,780 nilai maksimum sebesar 27,850 mean sebesar

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 39 -15.430 20.930 4.86308 6.288047

WCT 39 -12.780 27.850 1.36385 5.302590

RI 39 .160 1.870 1.04718 .362230

IT 39 .100 8.000 .77256 1.297325

DAR 39 .120 .780 .42462 .155222

DER 39 .130 3.560 .89667 .682138

Valid N

1,36385 dan standard deviation sebesar 5,302590 dengan

jumlah sampel 39. Hal ini berarti working capital turnover yang

tertinggi terjadi sampai 27,85 kali dan yang terendah sampai

12,78 kali. Rata-rata perputaran modal kerja terjadi pada angka

1,4 kali.

3. Variabel RI (receivable turnover) memiliki nilai minimum

sebesar 0,160 nilai maksimum sebesar 1,870 mean

1,04718sebesar dan standard deviation sebesar 0,362230

dengan jumlah sampel 39. Hal ini berarti tingkat pengembalian

piutang tertinggi terjadi pada 1,87 kali dan tingkat terendah

yaitu 0,16 kali dengan rata-rata perputaran piutang nya yaitu

sebesar 1,1 kali.

4. Variabel IT (Inventory Turnover) memiliki nilai minimum 0,100

nilai maksimum sebesar 8,00 mean sebesar 0,77256 dan

standard deviation sebesar 1,297325dengan jumlah sampel 39.

Hal ini berarti tingkat perputaran persediaan tertinggi pada

perusahaan Property dan Real Estate terjadi pada 8 kali dan

yang terendah 0,1 kali dengan rata-rata perputaran persediaan

sebanyak 0,7 kali.

5. Variabel DAR (debt to asset ratio) memiliki nilai minimum

sebesar 0,120 nilai maksimum sebesar 0,780 mean sebesar

0,42462dan standard deviation sebesar 0,155222dengan jumlah

terjadi pada perusahaan Property dan Real Estate yaitu sebesar

0,78% dan terendah yaitu 0,12% dengan nilai rata-rata sebesar

0,42%.

6. Variabel DER (debt to equity ratio) memiliki nilai minimum

sebesar 0,130 nilai maksimum 3,560sebesar mean sebesar

0,89667dan standard deviation sebesar 0,682138 dengan jumlah

sampel 39. Hal ini berarti debt to equity ratio tertinggi yang

terjadi pada perusahaan Property dan Real Estate yaitu sebesar

3,56% dan yang terendah terjadi pada tingkat 0,13% dengan

rata-rata sebesar 0,89%.

4.5. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian

hipotesis.Uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari

uji normalitas, ujimultikolinearitas, uji autokorelasi dan uji

heteroskedastisitas.

4.5.1. Uji Normalitas

Uji Normalitas dilakukan dengan tujuan untuk menguji apakah

dalam model regresi variabel penggangu atau residual memiliki distribusi

normal atau tidak (Ghozali, 2005:110), dengan membuat hipotesis sebagai

berikut:

H0 : variabel residual berdistribusi tidak normal

Ada dua cara untuk mendeteksi apakah distribusi data normal atau

tidak yaitu dengan analisis grafik dan uji statistik.

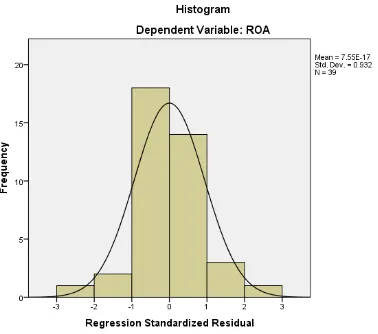

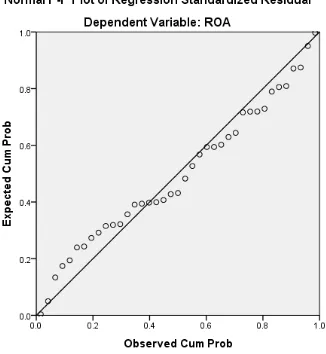

1. Analisis Grafik

Pada analisis grafik akan digunakan histogram dan Normal

Probability Plot. Pada histogram, data distribusi nilai residu (error)

menunjukkan distribusi normal apabila grafik berbentuk lonceng. Pada

Normal Probability Plot, nilai residu berdistribusi normal apabila sebaran

error (berupa dot) masih berada disekitar garis diagonal. Hasil uji

normalitas dalam penelitian ini dapat dilihat pada gambar 4.1 dan 4.2

berikut ini:

Gambar 4.2 Normal Probability Plot

Sumber : Hasil Output SPSS 22

Dengan melihat tampilan histogram yang berbentuk lonceng

memberikan pola distribusi normal dengan penyebaran secara merata baik

ke kiri maupun ke kanan serta Normal Probability Plot yang menunjukkan

bahwa dot tersebar disekitar garis diagonal, maka dapat disimpulkan bahwa

model regresi memenuhi asumsi normalitas.

Analisis grafik bisa menimbulkan interpretasi yang berbeda antar

pembaca satu dengan pembaca lainnya.Sehingga uji statistik diperlukan

untuk memastikan kesalahan interpretasi pembacaan grafik tidak terjadi.

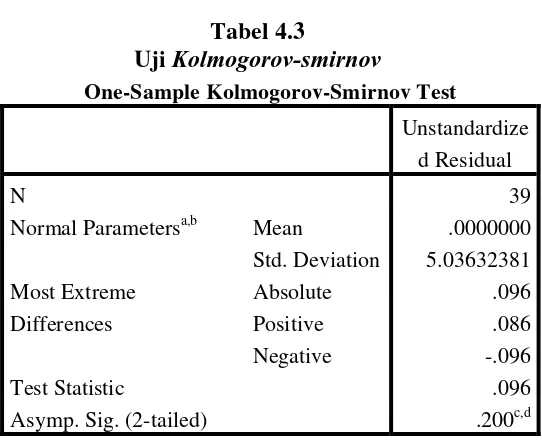

2. Uji Statistik

Salah satu pengujian statistik yang bisa dilakukan untuk

memastikan bahwa error berdistribusi normal adalah dengan

Tabel 4.3

Normal Parametersa,b Mean .0000000 Std. Deviation 5.03632381

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber : Hasil Output SPSS 22

Berdasarkan hasil uji statistik Kolmogorov-Smirnov, diperoleh

nilaiKolmogorov-SmirnovZ 0,96 dan nilai Asymp. Sig. (2-tailed) sebesar

0,200. Signifikansi 0,200 lebih besar daripada tingkat signifikansi yang

ditetapkan (α=0,05) sehingga dapat disimpulkan bahwa data terdistribusi

secara normal. Hasil uji statistik ini sejalan dengan hasil yang didapatkan

dari analisis grafik.

4.5.2. Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana variabel yang independen

saling berkorelasi satu sama lain. Hal ini terjadi pada model persamaan

atau regersi linear yang memiliki banyak variabel

independen.Kesimpulannya uji multikolinearitas bertujuan untuk menguji

(independen) (Ghozali, 2005:91).Cara yang digunakan untuk mendeteksi

ada tidaknya multikolinearitas yaitu berdasarkan pada nilai tolerance dan

Variance Inflation factor (VIF). Nilai tolerance tidak berbahaya terhadap

gejala multikolinearitas apabila lebih besar dari 0,10 sedangkan nilai VIF

yang baik adalah kurang dari 10.

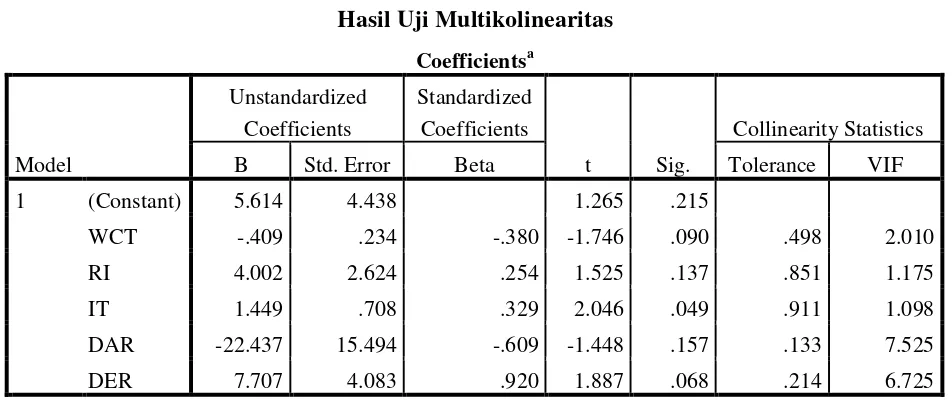

Tabel 4.4

Hasil Uji Multikolinearitas

Sumber: Hasil Output SPSS 22

Pada tabel hasil uji multikolinearitas di atas, diperoleh nilai VIF

tidak ada yang melebihi dari nilai 10 dan nilai tolerance >0,10. Dengan

demikian disimpulkan bahwa model regresi tersebut terbebas dari

multikolonieritas antar variabel independen dalam model regresi (Ha

diterima).

4.5.3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya).Cara yang dapat

Coefficientsa

B Std. Error Beta Tolerance VIF

1 (Constant) 5.614 4.438 1.265 .215

WCT -.409 .234 -.380 -1.746 .090 .498 2.010

RI 4.002 2.624 .254 1.525 .137 .851 1.175

IT 1.449 .708 .329 2.046 .049 .911 1.098

DAR -22.437 15.494 -.609 -1.448 .157 .133 7.525

DER 7.707 4.083 .920 1.887 .068 .214 6.725

dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan

pengujian Durbin Watson (DW test). Dalam model regresi ini tidak terjadi

autokorelasi apabila nilai dU <dW< 4 – dU

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

1 .472a .223 .105 5.404412 2.337

a. Predictors: (Constant), DER, IT, RI, WCT, DAR b. Dependent Variable: ROA

Sumber : Hasil output SPSS 22

Berdasarkan tabel 4.5 diatas, menunjukkan nilai Durbin

Watson dalam penelitian ini sebesar 2,337. Bila dibandingkan

dengan Durbin Watson tabel dengan n=39 dan k=6 diperoleh nilai

sebesar dL sebesar 1,8587dan nilai dU sebesar 1,1612.

Berdasarkan kriteria yang terdapat pada tabel pengambilan

keputusan Durbin Watson, maka dapat disimpulkan tidak terdapat

masalah autokorelasi positif atau negatif (tidak ada autokorelasi).

4.5.4. Uji Heteroskesdastisitas

Uji Heteroskesdastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang

homoskesdastisitas atau tidak terjadi heteroskesdastisitas (Ghozali,

Pengujian heteroskesdastisitas dilakukan dengan analisis grafik

yaitu dengan melihat scatterplot.Apabila titik-titik (dots) menyebar dan

tidak memperlihatkan sebuah pola tertentu (misalkan pola menaik ke

kanan atas, atau pola menaik ke kiri bawah), maka dapat disimpulkan

bahwa model regresi bebas dari masalah heteroskesdastisitas.Berikut

scatterplot dari model regresi penelitian ini.

Gambar 4.3 Grafik Scatterplot

Sumber : Hasil Output SPSS 22

Pada gambar 4.3, grafik scatter plot menunjukkan titik-titik yang

menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0

pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi

heteroskesdastisitas pada model regresi.

4.6. Persamaan Pada Model Regresi Linear Berganda

Berdasarkan output SPSS pada tabel 4.4, maka diperoleh persamaan

regresi sebagai berikut:

ROA = 5,614 - 0,409 WCT + 4,002 RI + 1,449 IT – 22,437 DAR +

Persamaan tersebut dapat dideskripsikan sebagai berikut:

1. Nilai konstanta sebesar 5,614

Hal ini berarti bahwa apabila variabel working capital turnover,

receivable turnover, inventory turnover, debt to asset ratio dan debt to

equity ratio bernilai konstan maka profitabilitas meningkat sebesar 5,614,

2. Nilai koefisien working capital turnover - 0,409

Hal ini berarti bahwa apabila setiap terjadi kenaikan 1 kali

perputaran modal kerja (working capital turnover) maka akan menurunkan

profitabilitas sebesar 0,409 dengan asumsi variabel lainnya konstan.

3. Nilai koefisien receivable turnover 4,002

Hal ini berarti bahwa apabila setiap terjadi kenaikan 1 kali

perputaran piutang (receivable turnover) maka akan meningkatkan

profitabilitas sebesar 4,002 dengan asumsi variabel lainnya konstan,

4. Nilai koefisien inventory turnover 1,449

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai 1 kali

perputaran persediaan (inventory turnover) maka akan meningkatkan nilai

profitabilitas sebesar 1,449 dengan asumsi variabel lainnya konstan.

5. Nilai koefisien debt to asset ratio -22,437

Hal ini berarti bahwa apabila setiap terjadi kenaikan nilai debt to

assetratiomaka akan menurunkan nilai profitabilitas sebesar 22,437