PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN,

PARTISIPASI MASYARAKAT DAN TRANSPARANSI

KEBIJAKAN PUBLIK TERHADAP KINERJA DPRD

DALAM PENGAWASAN KEUANGAN DAERAH

DENGAN KOMITMEN PROFESIONAL

SEBAGAI VARIABEL MODERASI

TESIS

Oleh

WARDAYANI

087017080/Akt

S

E K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN,

PARTISIPASI MASYARAKAT DAN TRANSPARANSI

KEBIJAKAN PUBLIK TERHADAP KINERJA DPRD

DALAM PENGAWASAN KEUANGAN DAERAH

DENGAN KOMITMEN PROFESIONAL

SEBAGAI VARIABEL MODERASI

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

WARDAYANI

087017080/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN, PARTISIPASI MASYARAKAT DAN TRANSPARANSI KEBIJAKAN PUBLIK TERHADAP KINERJA DPRD DALAM PENGAWASAN KEUANGAN DAERAH DENGAN KOMITMEN PROFESIONAL SEBAGAI VARIABEL MODERASI

Nama Mahasiswa : Wardayani

Nomor Pokok : 087017080

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Fachruddin, MSM, Ak) (Drs. M. Lian Dalimunthe, M.Ec, Ac) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T.Chairun Nisa, B, M.Sc)

Telah diuji pada

Tanggal : 20 Desember 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Fachruddin, MSM, Ak Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec,Ac

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“Pengaruh Pengetahuan Dewan tentang Anggaran, Partisipasi Masyarakat,

Transparansi Kebijakan Publik terhadap Kinerja DPRD dalam Pengawasan

Keuangan Daerah dengan Komitmen Profesional sebagai Variabel Moderasi”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Desember 2010

Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk menguji Pengaruh Pengetahuan Dewan tentang Anggaran, Partisipasi Masyarakat, dan Transparansi Kebijakan Publik terhadap Kinerja DPRD dalam Pengawasan Keuangan Daerah dengan Komitmen Profesional sebagai variabel moderating.

Data yang digunakan dalam penelitian ini adalah data primer, metode pengumpulan data adalah menggunakan metode simple random sampling dengan menggunakan pertanyaan tertulis melalui pengisian kuesioner. Subjek penelitian ini adalah anggota DPRD Provinsi Sumatera Utara pada komisi C dan panitia anggaran yang berjumlah 48 orang. Dari 48 kuesioner yang disebar dikembalikan dan yang dapat dievaluasi sebanyak 38 kuesioner. Metode yang digunakan dalam penelitian ini adalah regresi linier berganda.

Penelitian ini menghasilkan 2 penemuan sesuai dengan hipotesis yang diajukan.Pertama Pengetahuan dewan tentang Anggaran, partisipasi masyarakat dan transparansi kebijakan publik berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah. Kedua tidak ditemukan pengaruh interaksi komitmen profesional terhadap hubungan antara pengetahuan dewan tentang anggaran, partisipasi masyarakat dan transparansi kebijakan publik terhadap kinerja DPRD dalam pengawasan keuangan daerah.

ABSTRACT

The purpose of this research is to examine the influences of Parliament Member’s knowledge in Budgeting, Community participations, and Public policy Transparency towards the Parliament member (DPRD) performance in Province Finance Supervision by using Professional Commitment as the moderating varabel.

The data used in this research was primer data. The method used in collecting data was simple random sampling, thus by spreading the written questions which were filled by the responden. The subjects of the research were the DPRD of North Sumatera Province in Commission C and budgeting committee, which involved 48 people. The data were collected by using 48 questionnaires. Out of the 48 questionnaires, only 38 were returned and evaluated. The method used in this research was multiple regression analysis.

There were two fundings achieved as the result of this research that matched to the hypothesis proposed. Firstly, the Parliament Members knowledge in Budgeting, Community Participations, and Public Policy Transparency had significant influences towards the performance of Province Finance Supervision. Secondly, there was no professional commitment interaction influence towards the relationship of the Parliament Members knowledge in Budgeting, Community participations, and Public Policy Transparency on the Parliament member performance in Province Finance Supervision.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas Berkat dan Rahmat yang

diberikan sehingga penulis dapat menyelesaikan penyusunan tesis ini dengan baik.

Penulis mengucapkan terima kasih atas bimbingan, motivasi dan bantuan yang

begitu besar selama penulis mengikuti proses kegiatan perkuliahan dan penyusunan

tesis ini kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A (K), selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa, B., MSc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Prof. Dr. Fachruddin, MSM, Ak selaku Dosen Pembimbing Utama yang telah

banyak membantu dalam mengarahkan, membimbing, dan memberi saran

kepada penulis.

5. Drs. M.Lian Dalimunthe, M.Ec, Ac selaku Dosen Pembimbing yang telah

banyak membantu dalam mengarahkan, membimbing dan memberi saran

kepada penulis.

6. Drs. Firman Syarief, M.Si.Ak selaku Dosen Pembanding yang telah banyak

memberi saran perbaikan penyusunan tesis kepada penulis.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang telah

banyak memberi saran perbaikan penyusunan tesis kepada penulis.

8. Seluruh staf pengajar Pascasarjana Ilmu-ilmu Ekonomi Universitas Sumatera

Utara.

9. Pengelola dan seluruh staf Pascasarjana Ilmu-ilmu Ekonomi Universitas

10. Kedua orang tua penulis: Wirdana dan Roslaini. Terima kasih untuk doa,

dukungan, nasehat yang tiada henti diberikan kepada penulis.

11. Suami ku tersayang Supriyanto terima kasih atas semua dukungan, doa,

kesabaran yang tidak pernah henti untuk penulis.

12. Anak-anak ku tercinta Ayu Winda Rizky, Syarinda Putri, Arsa Fawwazie.

Arrizqa Umari dan Arsyafi Fadhilla Umeira.

13. Adik-adiku tercinta, Ruaida, Ramawiyah, Didi Kusmana, Dede Ismail.

14. Sahabat-sahabat, rekan-rekan kuliah, dan rekan-rekan kerja. Terima kasih atas

persahabatan yang telah terjalin selama ini.

Penulis menyadari tesis ini masih jauh dari sempurna, oleh karena itu penulis

sangat menghargai saran dan kritik yang membangun terkait dengan tesis ini. Semoga

dapat bermanfaat bagi kita semua.

Medan, Desember 2010

RIWAYAT HIDUP

Nama : Wardayani

Tempat dan tanggal lahir : Paya Bakung, 15 Mei 1973

Pekerjaan : Politeknik LP3I Medan

Agama : Islam

Orang tua : Ayah Wirdana

Ibu Roslaini

Suami : Supriyanto

Anak : Ayu Winda Rizky,

Syarinda Putri

Arsa Fawwazie.

Arrizqa Umari

Arsyafi Fadhilla Umeira.

Riwayat Pendidikan : 2010 Program Studi Akuntansi

Sekolah Pascasarjana

Universitas Sumatera Utara

1996 Sarjana Ekonomi dari Fakultas

Ekonomi Univesitas

Muhammadiyah Sumatera

Utara.

DAFTAR ISI

Halaman

ABSTRAK ………..………... i

ABSTRACT…………..………... ii

KATA PENGANTAR ……….………. iii

RIWAYAT HIDUP ………... v

DAFTAR ISI ………...………... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... … 1

1.1. Latar Belakang Penelitian ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ……… 6

1.4. Manfaat Penelitian ………... 7

1.5. Originalitas ……….. 7

BAB II TINJAUAN PUSTAKA ………. 9

2.1. Tinjauan Teori ………. 9

2.1.1 Pengertian Keuangan Daerah ….………... 9

2.1.2 Pengertian Kinerja ……… 9

2.1.3 Pengawasan Keuangan Daerah ……… ……… 10

2.1.4 Pengetahuan Anggaran dan Kinerja DPRD dalam Pengawasan Keuangan Daerah ………. 11

2.1.5 Partisipasi Masyarakat dan Kinerja DPRD dalam Pengawasan Keuangan Daerah ………. 12

2.1.6 Transparansi Kebijakan Publik dan Kinerja DPRD dalam Pengawasan Keuangan Daerah ………. 14

2.2 Review Penelitian Terdahulu ……… 17

BAB III KERANGKA KONSEP DAN HIPOTESIS ……….…. 23

3.1 Kerangka Konsep……….………. 23

3.2 Hipotesis Penelitian……….…. 24

BAB IV METODE PENELITIAN ………. 25

4.1 Jenis Penelitian ……… 25

4.2 Lokasi dan Waktu Penelitian ……….…. 25

4.3 Populasi dan Sampel ………..…. 25

4.3.1 Populasi ……… 25

4.3.2 Penentuan Sampel ……….. 26

4.4 Metode Pengumpulan Data ………. 26

4.5 Definisi Operasional dan Metode Pengukuran Variabel …… 27

4.5.1 Varabel Penelitian ……….. 27

4.5.2 Definisi Operasional Variabel ……… 27

4.6 Pengukuran Variabel ……… 31

4.7 Metode Analisis ……… 34

4.7.1 Uji Kualitas Data ………. 36

4.7.1.1 Uji validitas ……….. 36

4.7.1.2 Uji reliabilitas ………... 36

4.7.2 Pengujian Asumsi Klasik ………... 36

4.7.2.1 Uji normalitas ……… ……….. 37

4.7.2.2 Uji multikolinearitas ………. 37

4.7.2.3 Uji heteroskedastisitas……….. 38

4.8 Pengujian Hipotesis ……….. 39

4.8.1 Pengujian hipotesis I ……….. 39

BAB V HASIL PENELITIAN DAN PEMBAHASAN ……….. 41

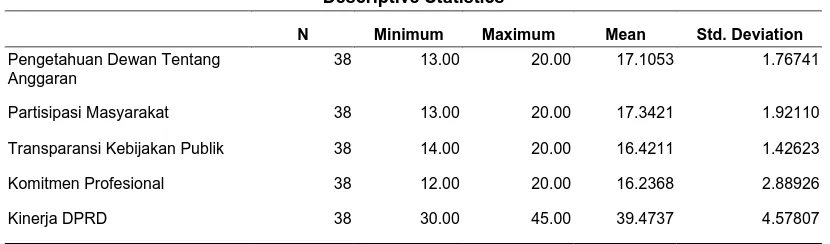

5.1 Hasil Penelitian ……….... 41

5.1.1 Deskripsi Data ……….. 41

5.1.2 Demograpi Responden ………. 41

5.1.3 Karakteristik Penelitian ……… 43

5.2 Analisis Data ………. 44

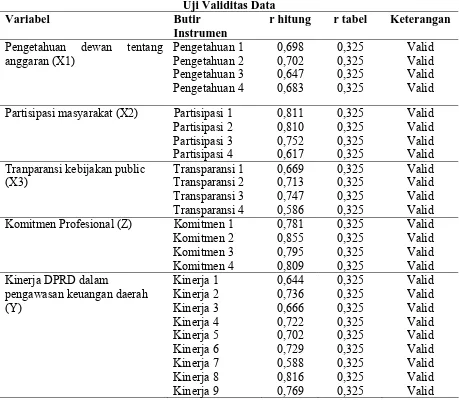

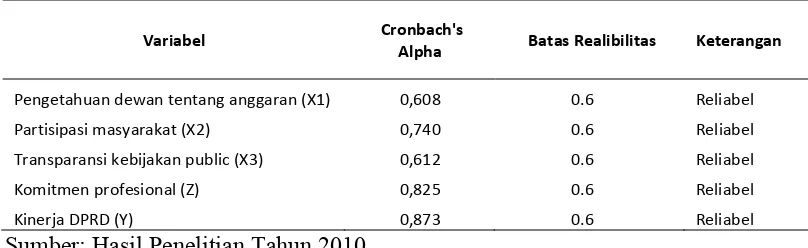

5.2.1 Pengujian Validitas dan Reliabilitas Data ……… 44

5.2.2 Pengujian Asumsi Klasik ………. 46

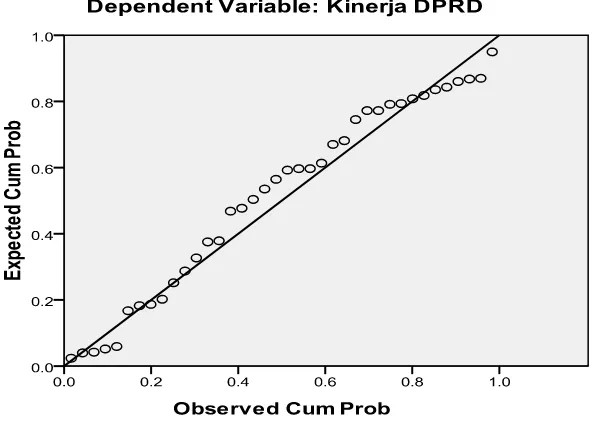

5.2.2.1 Pengujian normalitas ………... 46

5.2.2.2 Pengujian heteroskedastisitas ………. 47

5.2.2.3 Pengujian multikolinearitas ……… 48

5.3 Pengujian Hipotesis ……….. 49

5.3.1 Pengujian Hipotesis I ……….. 49

5.3.2 Pengujian Hipotesis II ……… 52

5.4 Pembahasan ……….. 54

5.4.1 Pengaruh Pengetahuan tentang Anggaran terhadap Kinerja DPRD ………. 55

5.4.2 Pengaruh Partisipasi Masyarakat terhadap kinerja DPRD……….. 56

5.4.3 Pengaruh Transparansi Kebijakan Publik terhadap Kinerja DPRD ………. 56

5.4.4 Pengaruh Komitmen Profesional terhadap Kinerja DPRD……….. 57

BAB VI KESIMPULAN DAN SARAN ……… 59

6.1 Kesimpulan ……… 59

6.2 Keterbatasan Penelitian ……… 60

6.3 Saran ………... 61

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ……… 20

4.1 Distribusi Populasi dan Sampel ……… 26

4.2 Definisi Operasional Varabel ……… 32

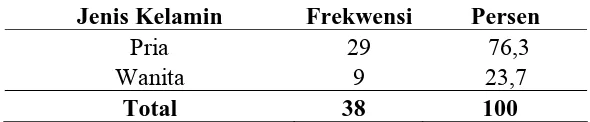

5.1 Karakteristik Responden Berdasarkan Jenis Kelamin……… 41

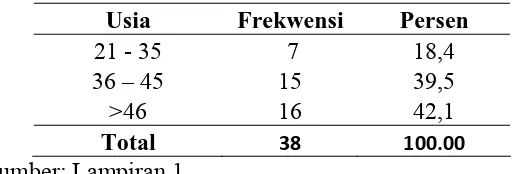

5.2 Karakteristik Responden Berdasarkan Usia ……….. …… 42

5.3 Karakteristik Responden Berdasarkan Pendidikan ……… 42

5.4 Karakteristik Responden Berdasarkan Komisi Bidang ………. 43

5.5 Karakteristik Penelitian ………. 43

5.6 Uji Validitas Data ……….. 45

5.7 Uji Reliabilitas Data ……….. …… 46

5.8 Pengujian Multikolinearitas ……….. 49

5.9 Ringkasan Pengujian Hipotesis 1 ……….. 50

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ………. 23

5.1 Pengujian Normalitas Data……… 47

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Data Responden ……… 67

2 Uji Kualitas Data……… 69

3 Uji Asumsi Klasik………. 81

4 Uji Hipotesis………. 86

ABSTRAK

Penelitian ini bertujuan untuk menguji Pengaruh Pengetahuan Dewan tentang Anggaran, Partisipasi Masyarakat, dan Transparansi Kebijakan Publik terhadap Kinerja DPRD dalam Pengawasan Keuangan Daerah dengan Komitmen Profesional sebagai variabel moderating.

Data yang digunakan dalam penelitian ini adalah data primer, metode pengumpulan data adalah menggunakan metode simple random sampling dengan menggunakan pertanyaan tertulis melalui pengisian kuesioner. Subjek penelitian ini adalah anggota DPRD Provinsi Sumatera Utara pada komisi C dan panitia anggaran yang berjumlah 48 orang. Dari 48 kuesioner yang disebar dikembalikan dan yang dapat dievaluasi sebanyak 38 kuesioner. Metode yang digunakan dalam penelitian ini adalah regresi linier berganda.

Penelitian ini menghasilkan 2 penemuan sesuai dengan hipotesis yang diajukan.Pertama Pengetahuan dewan tentang Anggaran, partisipasi masyarakat dan transparansi kebijakan publik berpengaruh signifikan terhadap kinerja DPRD dalam pengawasan keuangan daerah. Kedua tidak ditemukan pengaruh interaksi komitmen profesional terhadap hubungan antara pengetahuan dewan tentang anggaran, partisipasi masyarakat dan transparansi kebijakan publik terhadap kinerja DPRD dalam pengawasan keuangan daerah.

ABSTRACT

The purpose of this research is to examine the influences of Parliament Member’s knowledge in Budgeting, Community participations, and Public policy Transparency towards the Parliament member (DPRD) performance in Province Finance Supervision by using Professional Commitment as the moderating varabel.

The data used in this research was primer data. The method used in collecting data was simple random sampling, thus by spreading the written questions which were filled by the responden. The subjects of the research were the DPRD of North Sumatera Province in Commission C and budgeting committee, which involved 48 people. The data were collected by using 48 questionnaires. Out of the 48 questionnaires, only 38 were returned and evaluated. The method used in this research was multiple regression analysis.

There were two fundings achieved as the result of this research that matched to the hypothesis proposed. Firstly, the Parliament Members knowledge in Budgeting, Community Participations, and Public Policy Transparency had significant influences towards the performance of Province Finance Supervision. Secondly, there was no professional commitment interaction influence towards the relationship of the Parliament Members knowledge in Budgeting, Community participations, and Public Policy Transparency on the Parliament member performance in Province Finance Supervision.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perubahan sistem politik, sosial dan kemasyarakatan serta ekonomi yang

dibawa oleh arus reformasi telah menimbulkan tuntutan yang beragam terhadap

pengelolaan pemerintah yang baik (good governance). Pada prinsipnya terdapat tiga

pilar utama good governance, yaitu akuntabilitas, transparansi dan partisipasi

masyarakat luas yang telah menjadi komitmen pemerintah sejak dimulainya era

reformasi hingga saat ini.

Salah satu bagian dari reformasi adalah adanya desentralisasi keuangan dan

otonomi daerah. Dalam Undang-undang No.22 tahun 1999 tentang Pemerintah

Daerah, mengatur penyelenggaraan Pemerintah Daerah yang lebih mengutamakan

pelaksanaan asas desentralisasi. Adanya undang-undang tersebut terjadi perubahan

yang signifikan mengenai hubungan legislatif dan eksekutif didaerah karena kedua

lembaga tersebut memiliki kekuatan yang sama dan bersifat sejajar menjadi mitra.

Dalam pasal 14 ayat (1) dinyatakan bahwa didaerah dibentuk Dewan Perwakilan

Rakyat Daerah (DPRD) sebagai Badan legislatif daerah dan Pemerintah daerah

sebagai Badan eksekutif daerah, yang dimaksud dengan Pemerintah Daerah adalah

Kepala daerah beserta perangkat daerah lainnya.

Implikasi positif dari berlakunya Undang-undang tentang Otonomi Daerah

yang selanjutnya disebut Dewan akan lebih aktif didalam menangkap aspirasi yang

berkembang dimasyarakat, yang kemudian mengadopsinya dalam berbagai bentuk

kebijakan publik didaerah bersama-sama Kepala Daerah.

Menurut PP Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah

pada Pasal 132 menjelaskan bahwa: DPRD melakukan pengawasan terhadap

pelaksanaan peraturan daerah tentang Anggaran Pendapatan dan Belanja Daerah

(APBD), Pasal 133 menjelaskan bahwa pengawasan pengelolaan keuangan daerah

perpedoman pada ketentuan peraturan perundang-undangan, sehubungan dengan hal

itu maka peran Dewan menjadi sangat meningkat dalam mengontrol kebijakan

Pemerintah. DPRD sebagai Lembaga legislatif mempunyai tiga fungsi yaitu: 1)

fungsi legislasi (fungsi membuat peraturan perundang-undangan), 2) fungsi anggaran

(fungsi menyusun anggaran), 3) fungsi pengawasan (fungsi untuk mengawasi kinerja

Eksekutif).

DPRD Sebagai bagian dari unsur penyelenggaraan Pemerintah daerah yang

menjalankan fungsi pengawasan tentunya harus mampu mempersiapkan semua

kompetensi, agar dapat menjalankan fungsi pengawasan dengan sebaik-baiknya,

Permasalahannya adalah apakah dalam melaksanakan fungsi pengawasan,

pengetahuan Dewan tentang anggaran merupakan masalah utamanya ataukah

disebabkan masalah lain yang bersifat eksternal misalkan partisipasi masyarakat dan

transparansi kebijakan publik.

Pengawasan anggaran yang dilakukan oleh Dewan dipengaruhi oleh faktor

dimiliki oleh Dewan, salah satunya adalah pengetahuan tentang anggaran, sedangkan

faktor eksternal adalah partisipasi masyarakat dan transparansi kebijakan publik.

Penelitian yang dilakukan oleh Andriani (2002), menyimpulkan bahwa

pengetahuan anggaran berpengaruh secara signifikan terhadap pengawasan keuangan

daerah yang dilakukan oleh Dewan, beberapa penelitian yang menguji hubungan

antara kualitas anggota Dewan dengan kinerjanya diantaranya dilakukan oleh Indradi

(2001). Hasil penelitian tersebut membuktikan bahwa kualitas Dewan yang diukur

dengan pendidikan, pengetahuan, pengalaman, dan keahlian berpengaruh terhadap

kinerja Dewan salah satunya adalah kinerja pada saat melakukan fungsi pengawasan.

Penelitian terdahulu yang dilakukan Sopanah (2003), membuktikan bahwa

pengetahuan Dewan tentang anggaran berpengaruh signifikan terhadap pengawasan

keuangan.

Di Indonesia saat ini terdapat beberapa mantan anggota dan anggota legislatif

yang divonis bersalah oleh pengadilan karena menyalahgunakan APBD, hal ini

dimungkinkan terkait dengan peran legislatif yang sangat besar dalam penganggaran,

terutama pada tahap perencanaan atau perumusan kebijakan anggaran dan

pengesahan anggaran.Dugaan adanya salah alokasi dalam anggaran karena politisi

memiliki kepentingan pribadi dalam penganggaran seperti dinyatakan Andriani

(2002)

Kondisi “powerful” yang dimiliki legislatif menyebabkan tekanan kepada

eksekutif menjadi semakin besar. Posisi eksekutif yang “lebih rendah” dari legislatif

sumberdaya yang memberikan keuntungan kepada legislatif sehingga menyebabkan

outcome anggaran dalam bentuk pelayanan publik mengalami distorsi dan merugikan

publik Winarna dan Murni (2007).

Hal yang sangat kritis pada tahap perencanaan anggaran adalah perlunya

penguatan pada sisi pengawasan.Dewan Perwakilan Rakyat Daerah (DPRD)

merupakan lembaga yang memiliki posisi dan peran strategis terkait dengan

pengawasan keuangan daerah. Peraturan Pemerintah (PP) RI No.58 Tahun 2005

tentang Pengelolaan Keuangan Daerah menyatakan bahwa pengawasan atas

pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) dilakukan oleh

DPRD.

Berdasarkan pada pekerjaan tersebut di atas, maka peranan DPRD dalam

pengawasan keuangan daerah sangat besar dan memiliki nilai yang sangat strategis

untuk dapat mengontrol kebijakan keuangan daerah secara ekonomis, efisien, efektif,

transparan, dan akuntabel, walaupun pada kenyataanya masih terdapat masalah dan

kelemahan dalam pengelolaan keuangan daerah dari aspek lembaga legislatif.

Menurut Estiningsih (2005), secara umum adanya pengaturan tentang badan legislatif

dimaksudkan untuk: pertama, mencegah (defend) dari kepentingan kelompok tertentu

(privileged in the masses), kedua menjaga berlakunya hukum agar sesuai dengan

tujuan dan harapan pembentukan hukum, karena itu pengawasan yang dilakukan

legislatif penting untuk memantau dinamika berlaku dan efektifnya peraturan yang

Fenomena yang terjadi di DPRD provinsi Sumatera Utara yang

beranggotakan dari berbagai partai politik menyebabkan anggota DPRD sulit

melaksanakan perannya sebagai fungsi pengawas bila dalam suatu masalah terlibat

didalamnya dari anggota partai politik yang sama. Penyebabnya adalah pada awal

karir mereka anggota Dewan dari berbagai partai politik sudah tertanam partai adalah

rumah mereka, padahal seharusnya ketika mereka terpilih sebagai wakil rakyat maka

atribut partai tidak lagi jadi patokan utama tetapi amanat rakyat yang seharusnya

dikedepankan.

Lemahnya fungsi pengawasan legislatif merupakan faktor yang

mempengaruhi kinerja legislatif terhadap eksekutif (Werfete: 2009). Hal ini dapat

terlihat bahwa selama ini ada panitia anggaran, yang seharusnya melakukan

pengawasan dari mulai perencanaan sampai pada pelaporan tetapi dalam

pelaksanaannya fungsi pengawasan belum berjalan dengan baik. Di sinilah benang

merah yang menjadi pertimbangan peneliti untuk meneliti Pengaruh Pengetahuan

Dewan tentang Anggaran, Partisipasi Masyarakat dan Transparansi Kebijakan Publik

terhadap Kinerja DPRD dalam pengawasan keuangan daerah dengan menambahkan

Komitmen Profesional sebagai variabel moderating yang merupakan suatu hal yang

sangat vital untuk memantau dinamika berlaku dan efektifnya peraturan yang dibuat

sebagai upaya pencegah dari adanya unsur kepentingan kelompok tertentu dan

menjaga berlakunya hukum agar sesuai dengan tujuan dan harapan pembentukan

1.2. Perumusan Masalah

Berdasarkan penjelasan di atas, maka peneliti merumuskan masalah penelitian

ini sebagai berikut:

1. Apakah pengetahuan Dewan tentang anggaran, partisipasi masyarakat, dan

transparansi kebijakan publik berpengaruh positif dan signifikan terhadap

kinerja DPRD dalam pengawasan keuangan daerah (APBD)?

2. Apakah Komitmen Profesional Anggota DPRD memperkuat / memperlemah

pengaruh pengetahuan Dewan tentang anggaran, partisipasi masyarakat, dan

transparansi kebijakan publik terhadap Kinerja DPRD dalam pengawasan

keuangan daerah (APBD)?

1.3. Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dirumuskan di atas,maka tujuan

penelitian adalah:

1. Untuk memberikan bukti empiris bahwa pengetahuan Dewan tentang

anggaran, partisipasi masyarakat, dan transparansi kebijakan publik akan

mempengaruhi kinerja DPRD dalam pengawasan keuangan daerah (APBD).

2. Untuk memberikan bukti empiris bahwa komitmen profesional memperkuat

atau memperlemah pengaruh pengetahuan Dewan tentang anggaran,

partisipasi masyarakat, transparansi kebijakan publik terhadap kinerja DPRD

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan sebagai sumbangan pikiran dan manfaat yang

berarti yaitu:

1. Bagi Peneliti

Penelitian ini dapat dijadikan sebagai media untuk mengembangkan wawasan

dan pengetahuan yang berkaitan Akuntansi Sektor Publik.

2. Bagi Lembaga

Hasil penelitian ini diharapkan dapat berguna dalam memberikan informasi

sejauhmana kinerja DPRD dalam pengawasan keuangan daerah di DPRD

Provinsi Sumatera Utara

3. Bagi Akademisi dan peneliti lanjutan, penelitian ini diharapkan dapat menjadi

bahan rujukan dalam melakukan penelitian selanjutnya.

1.5. Originalitas

Penelitian tentang anggaran berbasis kinerja pada Pemerintah daerah telah

banyak dilakukan oleh peneliti sebelumnya diantaranya penelitian yang dilakukan

oleh Sari dan Anwar (2008) meneliti hubungan pengetahuan Dewan tentang anggaran

terhadap pengawasan keuangan daerah dengan akuntabilitas, partisipasi masyarakat

dan transparansi kebijakan publik sebagai pemoderating. Hasil penelitian tersebut

menyimpulkan bahwa pengetahuan Dewan tentang anggaran berpengaruh positif

terhadap pengawasan keuangan daerah, sedangkan Akuntabilitas, partisipasi

mempengaruhi hubungan antara pengetahuan Dewan tentang anggaran dengan

pengawasan keuangan daerah.

Peneliti lainnya Werimon et.al (2007) meneliti partisipasi masyarakat,

transparansi kebijakan publik sebagai pemoderating hubungan pengetahuan Dewan

tentang anggaran dengan pengawasan keuangan daerah (APBD). Hasil penelitian

menunjukkan bahwa pertama, terdapat hubungan yang positif signifikan antara

variabel pengetahuan dengan pengawasan keuangan daerah (APBD), kedua interaksi

antara pengetahuan Dewan tentang anggaran dengan partisipasi masyarakat

berpengaruh negatif signifikan terhadap pengawasan Keuangan Daerah, ketiga

interaksi antara pengetahuan Dewan tentang anggaran dengan transparansi kebijakan

publik tidak berpengaruh positif signifikan terhadap pengawasan APBD, keempat

interaksi antara pengetahuan Dewan tentang anggaran dengan partisipasi masyarakat

dan transparansi kebijakan publik tidak berpengaruh positif signifikan terhadap

pengawasan APBD.

Penelitian ini merupakan lanjutan dari peneliti terdahulu dengan

menambahkan 1 (satu) variabel yaitu komitmen profesional, dan perbedaan penelitian

ini dengan penelitian sebelumnya terletak pada lingkup penelitian, daerah penelitian,

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Pengertian Keuangan Daerah

Dalam Pasal 1 butir 1 Undang-undang no.17 tahun 2003 menyatakan bahwa

Keuangan Negara adalah semua hak dan kewajiban Negara yang dapat dinilai dengan

uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat

dijadikan milik negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Pengertian keuangan negara adalah semua hak dan kewajiban negara serta segala

sesuatu yang berkaitan dengan hak-hak dan kewajiban tersebut yang dapat dinilai

dengan uang (Bazwir, 1999).

Dari pengertian keuangan di atas, maka pengertian keuangan daerah pada

dasarnya sama dengan pengertian keuangan negara di mana “negara” dianalogikan

dengan “daerah”. Hanya saja dalam konteks ini keuangan daerah adalah semua

hak-hak dan kewajiban daerah yang dapat menjadi kekayaan daerah berhubungan dengan

pelaksanaan hak-hak kewajiban tersebut dan tentunya dalam batas-batas kewenangan

daerah (Ichsan et.al,1997).

2.1.2. Pengertian Kinerja

Kinerja adalah hasil kerja kualitas dan kuantitas yang dicapai oleh seseorang

pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan

Kinerja mengandung dua komponen penting yaitu :kompetisi; berarti individu

atau organisasi memiliki kemampuan untuk mengidentifikasikan tingkat kinerjanya.

Produktivitas; kompetisi tersebut dapat diterjemahkan kedalam tindakan atau

kegiatan-kegiatan yang tepat untuk mencapai hasil kinerja atau outcome

(Wibowo,2007).

Dari definisi di atas dapat dikatakan bahwa dalam memahami kinerja DPRD

dapat menggunakan peran dan statusnya yang diimplementasikan kedalam tugas dan

fungsinya. Mengenai tugas dan fungsi DPRD bahwa “Tugas utama badan Legislatif

adalah dibidang perundang-undangan, menentukan policy (kebijakan) dan membuat

undang-undang,termasuk mengadakan amandemen terhadap perundang-undangan

yang diajukan oleh Pemerintah dan hak budget serta mengontrol badan-badan

eksekutif agar semua tindakannya sesuai dengan kebijaksanaan yang telah ditentukan

(Budiardjo dan Ambong,1993).

2.1.3. Pengawasan Keuangan Daerah

Pengawasan diperlukan untuk mengetahui apakah perencanaan yang telah

disusun dapat berjalan secara efisien, efektif, dan ekonomis.

Pengawasan menurut Keputusan Presiden No.74 tahun 2001 (Tentang Tata Cara

Pengawasan Penyelenggaraan Pemerintah Daerah) Pasal (16) menyebutkan bahwa

pengawasan Pemerintah daerah adalah proses kegiatan yang ditujukan untuk

menjamin agar Pemerintah daerah berjalan sesuai dengan rencana dan ketentuan

Pengawasan yang dilakukan oleh Dewan dapat berupa pengawasan secara

langsung dan tidak langsung serta preventif dan represif. Pengawasan langsung

dilakukan secara pribadi dengan cara mengamati, meneliti, memeriksa, mengecek

sendiri ditempat pekerjaan dan meminta secara langsung dari pelaksana dengan cara

inspeksi. Sedangkan pengawasan tidak langsung dilakukan dengan cara mempelajari

laporan yang diterima dari pelaksana. Pengawasan preventif dilakukan melalui

Pre-audit yaitu sebelum pekerjaan dimulai. Pengawasan represif dilakukan melalui

post-audit dengan pemeriksaan terhadap pelaksanaan ditempat (Inspeksi).

Pengawasan merupakan tahap integral dengan keseluruhan tahap pada

penyusunan dan pelaporan APBD. Pengawasan diperlukan pada setiap tahap bukan

hanya pada tahap evaluasi saja (Mardiasmo,2001). Pengawasan yang dilakukan oleh

Dewan dimulai pada saat proses penyusunan APBD, pengesahan APBD, pelaksanaan

APBD, dan pertanggungjawaban APBD. Alamsyah (1997) menyebutkan bahwa

tujuan adanya pengawasan APBD adalah untuk: (1) menjaga agar anggaran yang

disusun benar-benar dijalankan, (2) menjaga agar pelaksanaan APBD sesuai dengan

anggaran yang telah digariskan, dan (3) menjaga agar pelaksanaan APBD

benar-benar dapat dipertanggung jawabkan.

2.1.4. Pengetahuan Anggaran dan Kinerja DPRD dalam Pengawasan Keuangan Daerah

Dalam menjalankan fungsi dan peran anggota Dewan, kapasitas, dan profesi

Dewan sangat ditentukan oleh kemampuan bargaining position dalam memproduk

pengetahuan, ketrampilan, dan pengalaman dalam menyusun berbagai peraturan

daerah selain kepiawaian Dewan dalam berpolitik mewakili konstituen dan

kepentingan kelompok dan partainya. Beberapa penelitian yang menguji hubungan

antara kualitas anggota Dewan dengan kinerjanya diantaranya dilakukan oleh

(Indradi, 2001; Sutamoto, 2002, Sopanah, 2003). Hasil penelitiannya membuktikan

bahwa kualitas Dewan yang diukur dengan pendidikan, pengetahuan, pengalaman,

dan keahlian berpengaruh terhadap kinerja Dewan yang salah satunya adalah kinerja

pada saat melakukan fungsi pengawasan. Pendidikan dan pelatihan berkaitan dengan

pengetahuan untuk masa yang akan datang. Yudono (2002) mengatakan bahwa

DPRD akan mampu menggunakan hak-haknya secara tepat, melaksanakan tugas dan

kewajibannya secara efektif serta menempatkan kedudukannya secara proporsional

jika setiap anggota mempunyai pengetahuan yang cukup dalam hal konsepsi teknis

penyelenggaraan Pemerintahan, kebijakan publik, dan lain sebagainya. Pengetahuan

yang dibutuhkan dalam melakukan pengawasan keuangan daerah salah satunya

adalah pengetahuan tentang anggaran.

Dengan meningkatnya pengetahuan Dewan khususnya tentang anggaran

diharapkan kinerja Dewan dalam pengawasan keuangan daerah pun semakin baik.

2.15. Partisipasi Masyarakat dan Kinerja DPRD dalam Pengawasan Keuangan Daerah

Secara umum pengertian partisipasi adalah suatu tindakan dalam keterlibatan

dan berbagi pengaruh didalam proses pengambilan keputusan (Zainuddin dan Gaffar,

1. Partisipasi adalah kontribusi sukarela dari masyarakat kepada proyek tanpa

ikut serta dalam pengambilan keputusan;

2. Partisipasi adalah “pemekaan” (membuat peka) pihak masyarakat untuk

meningkatkan kemauan menerima dan kemampuan untuk menanggapi

proyek-proyek pembangunan;

3. Partisipasi adalah keterlibatan sukarela oleh masyarakat dalam perubahan

yang ditentukannya sendiri;

4. Partisipasi adalah suatu proses yang aktif, yang mengandung arti bahwa orang

atau kelompok yang terkait, mengambil inisiatif dan menggunakan

kebebasannya untuk melakukan hal itu;

5. Partisipasi adalah pemantapan dialog antara masyarakat setempat dengan para

staf yang melakukan persiapan, pelaksanaan, monitoring proyek, agar supaya

memperoleh informasi mengenai konteks lokal, dan dampak-dampak sosial;

6. Partisipasi adalah keterlibatan masyarakat dalam pembangunan diri,

kehidupan, dan lingkungan mereka.

Achmadi et.al (2002) menyebutkan bahwa partisipasi masyarakat merupakan

kunci sukses dari pelaksanaan otonomi daerah karena dalam partisipasi menyangkut

aspek pengawasan dan aspirasi. Pengawasan yang dimaksud di sini termasuk

pengawasan terhadap pihak eksekutif melalui pihak legislatif. Peranan Dewan dalam

melakukan pengawasan keuangan daerah akan dipengaruhi oleh keterlibatan

yang mempengaruhi pengawasan yang dilakukan oleh Dewan, partisipasi masyarakat

diharapkan akan meningkatkan fungsi pengawasan.

2.1.6. Transparansi Kebijakan Publik dan Kinerja DPRD dalam Pengawasan Keuangan Daerah

Transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai. Prinsip Transparansi memiliki 2 aspek, (1) komunikasi publik oleh pemerintah, dan (2) hak masyarakat terhadap akses informasi.Transparan merupakan salah satu prinsip good governance. Mardiasmo (2003) menyebutkan bahwa, kerangka konseptual dalam membangun transparansi dan akuntabilitas organisasi sektor publik dibutuhkan empat komponen yang terdiri dari: 1) Adanya sistem pelaporan keuangan; 2) Adanya sistem pengukuran kinerja; 3) Dilakukannya auditing sektor publik; dan 4) Berfungsinya saluran akuntabilitas publik (channel of accountability).

2.1.7. Komitmen Profesional dan Kinerja DPRD dalam Pengawasan Keuangan Daerah

Komitmen profesional merupakan peristiwa di mana individu sangat tertarik

pada (mempunyai keterikatan terhadap) nilai-nilai, aturan-aturan dan tujuan dari

profesinya. Seorang professional dalam menjalankan tugasnya pasti akan berdasarkan

pada perilaku, sikap dan orientasi terhadap profesinya tersebut, hal ini akan

memunculkan loyalitas kepada profesinya. Komitmen profesional adalah tingkat

loyalitas individu pada profesinya seperti yang dipersepsikan individu tersebut,

Trisnaningsih (2003). Secara khusus, komitmen profesi yang tinggi seharusnya

mendorong seseorang ke perilaku yang sesuai dengan kepentingan publik dan

menjauh dari perilaku yang membahayakan profesi.

Aranya dan Ferris (1984) menyatakan bahwa komitmen adalah suatu

keyakinan dan penerimaan tujuan dalam nilai suatu profesi, kemauan untuk

memainkan upaya tertentu atas nama profesi. Dengan demikian komitmen

profesional adalah suatu bentuk penerimaan dan kesediaan terhadap pelaksanaan

tujuan dan nilai-nilai profesi. Komitmen profesional menjadi daya yang mendorong

seseorang untuk melaksanakan tugas-tugas profesinya sebaik mungkin atau daya

pemacu bagi pencapaian kinerja yang baik dalam pekerjaan. Komitmen membentuk

seseorang menjadi setia dan loyal, ulet, giat, dan aktif dalam melakukan

pekerjaannya.

Komitmen profesional dibangun atas dasar keprofesionalan anggota Dewan

kepentingan rakyat atau justru ikut dalam kepentingan politik masing-masing partai

politik. Jeffrey dan Weatherholt (1996) menguji hubungan antara komitmen

profesional, pemahaman etika dan sikap ketaatan terhadap aturan. Aturan yang

dimaksud adalah fungsi yang diberlakukan kepada para anggota legislatif yang

diantaranya fungsi pengawasan.

Kinerja Dewan Perwakilan Rakyat Daerah adalah hasil kerja yang dapat

dicapai oleh DPRD sesuai dengan tugas dan fungsinya yakni sebagai perumus

peraturan daerah,penyusun anggaran, dan sebagai pengawas atas pelaksanaan

peraturan daerah yang dijalankan oleh Kepala Daerah. Ukuran kinerja adalah sebagai

berikut:

1. Produktivitas, untuk mengukur sejauhmana tingkat pencapaian hasil implementasi

tugas dan fungsi DPRD. Produktivitas ini ditentukan oleh: jumlah peraturan

daerah yang dihasilkan oleh DPRD dan jumlah keterlibatan DPRD dalam

penentuan pajak, retribusi, dan hutang yang membebani rakyat.

2. Efektifitas, untuk mengukur sejauhmana implementasi hak-hak dan fungsi DPRD

dapat mencapai tujuan dan sasaran. Efektivitas ini ditentukan oleh: tersalurkannya

aspirasi dan tuntutan rakyat dalam bentuk peraturan daerah, terealisasinya APBD

sesuai dengan tujuan dan sasaran.

3. Tanggung jawab atau responsibilitas, untuk mengukur sejauhmana kepekaan

DPRD dalam mengimplementasikan tugas dan fungsinya. Tanggung jawab ini

adanya tanggung jawab DPRD kepada rakyat dalam penyusunan APBD (Rahman

dan Azis, 2006).

Kinerja DPRD dalam pengawasan pelaksanaan anggaran Pemerintah Daerah

harus benar-benar optimal, hal ini untuk memantau apakah pelaksanaan anggaran

tersebut telah berjalan sesuai dengan rencana yang telah ditetapkan, serta berjalan

efisien, efektif dan ekonomis. Proses pengawasan di sini diartikan sebagai proses

kegiatan yang ditujukan untuk menjamin agar pelaksanaan Pemerintah daerah sesuai

dengan perencanaan dan ketentuan perundang-undangan yang berlaku (Keppres No.

74 Tahun 2001).

Penelitian ini, proses pengawasan akan difokuskan pada pengawasan yang

dilakukan oleh DPRD. Dalam melaksanakan tugas pengawasan tersebut, DPRD

memiliki bagian khusus yang disebut Panitia Anggaran. Pengawasan yang dilakukan

DPRD atau Dewan dapat bersifat langsung maupun tidak langsung serta preventif

dan represif. Pengawasan yang bersifat langsung dilakukan secara pribadi dengan

cara mengamati, meneliti, memeriksa, mengecek sendiri di tempat pekerjaan dan

minta secara langsung dari pelaksana dengan cara inspeksi. Sedangkan pengawasan

tidak langsung dilakukan dengan cara mempelajari laporan yang diterima dari

pelaksana.

2.2. Review Penelitian Terdahulu

Penelitian yang berkaitan dengan Anggaran dan Pengawasan keuangan daerah

(2009).Dalam penelitian tersebut pengetahuan Dewan sebagai variabel Independen,

Pengawasan keuangan daerah sebagai variabel dependen, sedangkan Akuntabilitas,

Partisipasi masyarakat, Transparansi kebijakan publik sebagai variabel Pemoderasi.

Hasil penelitian tersebut menyimpulkan Pengetahuan Dewan tentang anggaran

berpengaruh positif terhadap pengawasan keuangan daerah, sedangkan Akuntabilitas,

Partisipasi masyarakat, Transparansi Kebijakan publik bukan merupakan variabel

moderating yang dapat mempengaruhi hubungan pengetahuan Dewan tentang

anggaran dan pengawasan keuangan daerah (APBD).

Peneliti berikutnya Werimon et.al (2007) meneliti pengaruh partisipasi

masyarakat dan transparansi kebijakan publik terhadap hubungan pengetahuan

Dewan tentang anggaran dengan pengawasan keuangan daerah. Dalam penelitian ini

pengetahuan Dewan tentang anggaran, partisipasi masyarakat dan transparansi

kebijakan publik dijadikan sebagai variabel Independen, dan pengawasan keuangan

daerah dijadikan sebagai variabel dependen. Hasil penelitian tersebut menyimpulkan

bahwa Pengetahuan anggaran berpengaruh positif signifkan terhadap pengawasan

keuangan daerah.namun interaksi antara pengetahuan Dewan tentang anggaran

dengan partisipasi masyarakat berpengaruh negatif signifikan terhadap pengawasan

keuangan daerah, interaksi pengetahuan Dewan dengan transparansi kebijakan publik

berpengaruh positif signifikan terhadap pengawasan APBD, Interaksi antara

pengetahuan Dewan terhadap anggaran dengan partisipasi masyarakat tidak

Selanjutnya Coryanata (2007) melakukan penelitian tentang Akuntabilitas,

partisipasi Masyarakat, transparansi kebijakan publik sebagai pemoderating

hubungan pengetahuan Dewan tentang anggaran terhadap Pengawasan keuangan

daerah pada anggota Dewan DPRD di kota Bengkulu. Hasil penelitian tersebut

menunjukkan hubungan yang sangat signifikan antara pengetahuan Dewan tentang

anggaran dengan pengawasan keuangan daerah, dengan tingkat signifikan 0,000. Hal

ini menunjukkan bahwa anggota Dewan sadar bahwa pengetahuan tentang anggaran

harus mutlak mereka kuasai dalam rangka pengawasan terhadap keuangan daerah

nantinya. Partisipasi masyarakat, transparansi kebijakan publik serta akuntabilitas,

yang disebut dengan variabel moderating, semuanya ikut mempengaruhi hubungan

antara pengetahuan Dewan tentang anggaran dengan pengawasan keuangan publik

secara signifikan dengan tingkat signifikan 0,000.

Peneliti berikutnya, Werfete (2009) melakukan kajian terhadap pelaksanaan

salah satu fungsi pada DPRD Kabupaten Kaimana yaitu fungsi pengawasan, hasil

penelitian ini menunjukan bahwa membenarkan dugaan tentang lemahnya

pelaksanaan pengawasan fungsi pengawasan DPRD Kabupaten Kaimana. Lemahnya

fungsi pengawasan ini disebabkan oleh kualitas SDM anggota Dewan, komitmen

para wakil rakyat, kontrol masyarakat, serta kemampuan Sekretariat Dewan yang

minim.Sopanah (2003) membuktikan bahwa pengetahuan dewan tentang anggaran

berpengaruh signifikan terhadap pengawasan keuangan daerah (APBD) dan interaksi

antara pengetahuan dewan tentang anggaran dengan Partisipasi Masyarakat

interaksi antara pengetahuan dewan tentang anggaran dengan transparansi kebijakan

publik tidak signfikan terhadap pengawasan keuangan daerah (APBD).

Menurut Indradi (2001) hasil penelitian yang dilakukan membuktikan bahwa

kualitas Dewan yang diukur dengan Pendidikan, Pengetahuan, Pengalaman, dan

Keahlian berpengaruh terhadap Kinerja Dewan salah satunya adalah kinerja pada saat

melakukan fungsi pengawasan. Hasil penelitian Winarna dan Murni (2007)

membuktikan bahwa Personal background dan political background tidak

berpengaruh terhadap peran DPRD dalam pengawasan keuangan daerah, tetapi

pengetahuan dewan berpengaruh terhadap peran DPRD dalam pengawasan keuangan

daerah.

Review penelitian sebelumnya dapat dilihat dalam Tabel 2.1 berikut:

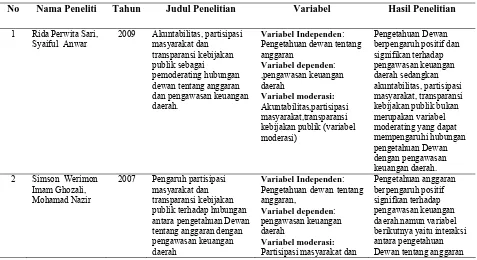

Tabel 2.1 Review Penelitian Terdahulu

No Nama Peneliti Tahun Judul Penelitian Variabel Hasil Penelitian

1 Rida Perwita Sari, Syaiful Anwar

2009 Akuntabilitas, partisipasi masyarakat dan

transparansi kebijakan publik sebagai

pemoderating hubungan dewan tentang anggaran dan pengawasan keuangan daerah.

Variabel Independen: Pengetahuan dewan tentang anggaran kebijakan publik (variabel moderasi)

Pengetahuan Dewan berpengaruh positif dan signifikan terhadap pengawasan keuangan daerah sedangkan akuntabilitas, partisipasi masyarakat, transparansi kebijakan publik bukan merupakan variabel moderating yang dapat mempengaruhi hubungan

2007 Pengaruh partisipasi masyarakat dan transparansi kebijakan publik terhadap hubungan antara pengetahuan Dewan tentang anggaran dengan pengawasan keuangan daerah

Variabel Independen: Pengetahuan dewan tentang anggaran,

Variabel dependen: pengawasan keuangan daerah

Variabel moderasi: Partisipasi masyarakat dan

transparansi kebijakan keuangan daerah, interaksi pengetahuan Dewan dengan transparansi kebijakan publik berpengaruh positif signifikan terhadap pengawasan APBD, Interaksi antara pengetahuan Dewan terhadap anggaran dengan partisipasi masyarakat tidak berpengaruh positif signifikan terhadap pengawasan APBD 3 Isma Coryanata 2007 Akuntabilitas, Partisipasi

Masyarakat dan Transparansi kebijakan publik sebagai

pemoderating hubungan pengetahuan Dewan tentang anggaran dan pengawasan keuangan daerah

Variabel Independen: Pengetahuan dewan tentang anggaran masyarakat dan transparansi kebijakan publik sebagai

menunjukkan hubungan yang sangat signifikan dengan tingkat signifikan 0,000. antara pengetahuan tentang anggaran dengan pengawasan keuangan daerah. Partisipasi masyarakat, transparansi kebijakan publik serta akuntabilitas, yang disebut dengan variabel

moderating, semuanya ikut mempengaruhi hubungan antara pengetahuan Dewan tentang anggaran dengan pengawasan keuangan publik secara signifikan dengan tingkat signifikan 0,000

4 Jafar Werfete 2009 Pengaruh kualitas SDM anggota dewan, Komitmen profesional, dan control masyarakat terhadap pengawasan keuangan daerah Kabupaten Kaimana

Variabel independen: Kualitas SDM dan Komitmen Profesional Variabel dependen: Pengawasan keuangan daerah

Menunjukan bahwa membenarkan dugaan tentang lemahnya pelaksanaan pengawasan fungsi pengawasan DPRD Kabupaten Kaimana. Lemahnya fungsi pengawasan ini disebabkan oleh kualitas SDM anggota Dewan, komitmen para wakil rakyat, kontrol masyarakat, serta kemampuan Sekretariat Dewan yang minim 5 Sopanah 2003 Pengaruh Partisipasi

Masya rakat dan transparansi kebijakan publik terhadap hubungan

Variabel independen: Pengetahuan dewan tentang anggaran

Lanjutan Tabel 2.1

antara pengetahuan Dewan tentang anggaran dengan pengawasan keuangan Partisipasi masyarakat dan transparansi kebijakan publik

keuangan

daerah (APBD) dan interaksi antara pengetahuan dewan tentang anggaran dengan Partisipasi Masyarakat berpengaruh signifikan terhadap pengawasan keuangan daerah (APBD), sedangkan interaksi antara pengetahuan dewan tentang anggaran dengan transparansi kebijakan publik tidak signifikan terhadap pengawasan keuangan daerah (APBD) 6 Syamsiar Indradi 2001 Pengaruh Pendidikan dan

Pengalaman anggota DPRD dengan Proses Pembuatan Peraturan Daerah

Variabel independen: Pendidikan dan Pengalaman anggota DPRD

Variabel dependen: Pembuatan peraturan Daerah

Hasil penelitian tersebut membuktikan bahwa kualitas Dewan yang diukur dengan

Pendidikan, Pengetahuan, Pengalaman, dan Keahlian berpengaruh terhadap kinerja Dewan salah satunya adalah kinerja pada saat melakukan fungsi pengawasan

7 Jaka Winarna dan

Sri Murni

2007 Pengaruh Personal Background, Political

Background, Pengetahuan

Dewan tentang Anggaran terhadap Peran DPRD dalam Pengawasan

dewan tentang anggaran Variabel dependen: Peran DPRD dalam pengawasan keuangan daerah

Personal background dan

39

BAB III

KERANGKA KONSEP DAN HIPOTESIS

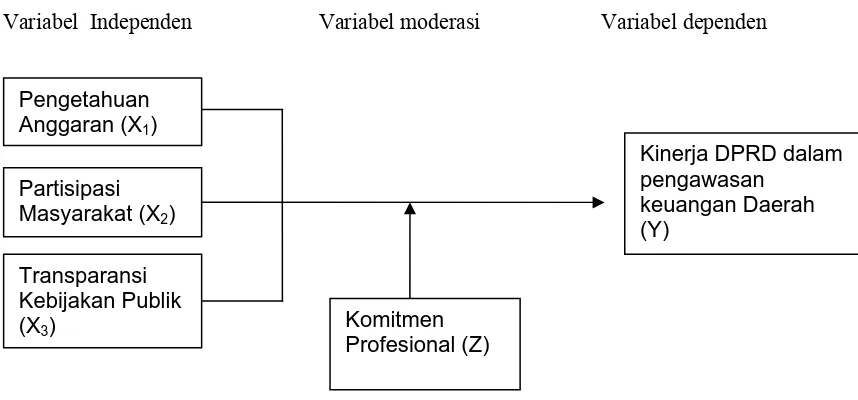

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian,peneliti

mengidentifikasi variabel independen yaitu Pengetahuan Anggaran (X1), Partisipasi

Masyarakat (X2), Transparansi Kebijakan Publik (X3), variabel moderasi yaitu

Komitmen professional (Z), yang diperkirakan mempengaruhi baik simultan maupun

parsial terhadap variabel dependen yaitu Kinerja DPRD dalam pengawasan keuangan

daerah (Y).

Kerangka konseptual yang digunakan dalam penelitian ini, dapat digambarkan

sebagai berikut:

Variabel Independen Variabel moderasi Variabel dependen

Gambar 3.1. Kerangka Konsep Pengetahuan

Anggaran (X1)

Komitmen Profesional (Z)

Kinerja DPRD dalam pengawasan

keuangan Daerah (Y)

Partisipasi

Masyarakat (X2)

40

Keterkaitan antara variabel independen dengan variabel dependen dapat

diuraikan sebagai berikut:

a. Semakin tinggi/rendah pengetahuan Dewan tentang anggaran, Partisipasi

masyarakat dan Transparansi kebijakan publik maka semakin tinggi/rendah

kinerja DPRD dalam pengawasan keuangan daerah;

b. Semakian tinggi/rendah komitmen profesional anggota DPRD maka semakin

tinggi/rendah tinggi pengaruh pengetahuan anggaran, partisipasi masyarakat,

transparansi kebijakan publik terhadap kinerja DPRD dalam pengawasan

keuangan daerah.

3.2. Hipotesis Penelitian

Sugiyono (2008) menyatakan bahwa hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian.Berdasarkan rumusan masalah di atas, maka

hipotesis ditetapkan sebagai berikut:

H1: Pengetahuan Dewan tentang Anggaran, Partisipasi Masyarakat, Transparansi

Kebijakan Publik berpengaruh signifikan baik secara simultan dan parsial

terhadap kinerja DPRD dalam pengawasan keuangan daerah.

H2: Komitmen Profesional Anggota DPRD memperkuat atau memperlemah

pengaruh pengetahuan Dewan tentang anggaran, Partisipasi Masyarakat dan

Transparansi Kebijakan Publik terhadap kinerja DPRD dalam pengawasan

41

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk

melihat hubungan beberapa variabel yang belum pasti, Umar (2003) menyebutkan

desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi

variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen di mana

variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat

dampaknya pada variabel dependen secara langsung.

4.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Anggota DPRD di Provinsi Sumatera Utara, adapun

alasan dipilihnya Provinsi Sumatera Utara sebagai objek penelitian karena Provinsi

Sumatera Utara merupakan Provinsi terbesar yang memiliki banyak Kota Madya

dan Kota Kabupaten sehingga perlu pengawasan dari legislatif terhadap keuangan

yang dijalankan Pemerintah Daerah.Waktu penelitian dilakukan pada bulan Februari

– Mei 2010.

4.3. Populasi dan Sampel

4.3.1. Populasi

Populasi dalam penelitian ini adalah anggota DPRD di Provinsi Sumatera

Utara. Sampel penelitian ini adalah anggota Dewan di komisi C dan panitia anggaran

42

4.3.2 Penentuan Sampel

Teknik pengambilan sampel yang digunakan adalah simple random sampling,

Menurut Erlina dan Mulyani (2007) dikatakan simple random sampling karena setiap

elemen populasi mempunyai peluang yang sama untuk terpilih menjadi Sampel

penelitian. Keseluruhan populasi dalam hal ini seluruh anggota DPRD pada Komisi C

dan Panitia Anggaran sebanyak 48 orang, namun dalam pengembalian instrument

penelitian hanya terdapat 38 orang, hal ini disebabkan karena 4 orang dari Komisi C

juga merupakan anggota dari panitia anggaran dan 6 orang tidak mengembalikan

karena tidak berada ditempat.

Rincian distribusi populasi dan sampel dapat dilihat dari tabel berikut ini.

Tabel 4.1 Distribusi Populasi dan Sampel

No. Keterangan Anggota

Populasi

Jumlah Sampel

1 Anggota DPRD Komisi C 18 18

2 Panitia Anggaran 30 30

Total Populasi dan Sampel 48 48

Sumber: DPRD Provsu

4.4. Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan menggunakan

kuesioner, seperti yang dikemukakan oleh Sugiyono (2008) bahwa “kuesioner

merupakan teknik pengumpulan data yang dilakukan dengan cara memberi

43

dijawabnya”. Dalam penelitian ini yang akan diberikan kuesioner sebanyak 48 orang

adalah Anggota Dewan di Komisi C dan Panitia Anggaran.

Jenis data dalam penelitian ini adalah data primer, menurut Indriantoro dan

Supomo (1999) “data primer merupakan sumber data penelitian yang diperoleh

secara langsung dari sumber asli (tidak melalui media perantara)”.

Instrumen dalam penelitian ini adalah kuesioner yang dirancang oleh

Coryanata (2007), Sopanah (2003) dan ditambah sendiri oleh peneliti pada

pertanyaan di variabel moderating .Sebagaimana pendapat Sugiyono (2008) bahwa

“peneliti-peneliti dalam bidang sosial instrument penelitian yang digunakan sering

disusun sendiri termasuk menguji validitas dan realibilitasnya”.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Variabel Penelitian

Variabel penelitian ini terdiri dari 3 variabel meliputi: a).Variabel independen:

pengetahuan Dewan tentang anggaran (X1), Partisipasi Masyarakat (X2) dan

Transparansi Kebijakan Publik (X3) b) Variabel dependen: kinerja DPRD dalam

pengawasan keuangan daerah (Y), c) Variabel moderasi: komitmen professional (Z).

4.5.2. Definisi Operasional Variabel

Variabel harus didefinisikan secara operasional agar lebih mudah dicari

hubungan antara satu variabel dengan lainnya dan pengukurannya. Menurut

44

(operationalizing the concept) ke dalam elemen-elemen yang dapat di observsi yang

menyebabkan konsep dapat diukur dan dioperasionalkan”.

Pengukuran variabel dalam penelitian ini menggunakan skala interval. Erlina

dan Mulyani (2007) menyebutkan “skala interval adalah skala pengukuran yang

menyatakan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak

menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolut”.

Apabila skalanya interval maka rata-rata hitung dipakai sebagai ukuran nilai sentral

dan prosedur-prosedur statistik yang dapat dipakai adalah korelasi product moment,

uji F dan lain-lain uji parametrik.

Konsep dan definisi secara operasional masing-masing variabel yang diajukan

dalam penelitian ini adalah sebagai berikut:

1. Pengetahuan Anggaran

Pengetahuan anggaran adalah persepsi responden tentang anggaran (RAPBD/

APBD) dan deteksi terhadap pemborosan atau kegagalan dan kebocoran

anggaran. Indikator-indaktor yang digunakan untuk mengukur variabel

Pengetahuan Anggaran ini adalah sebagai berikut:

a. Pengetahuan terhadap penyusunan APBD

b. Pengetahuan terhadap pelaksanaan APBD

c. Pengetahuan untuk mendeteksi terjadinya kebocoran dalam pelaksanaan

APBD

d. Pengetahuan untuk mendeteksi terjadinya pemborosan atau kegagalan dalam

45

2.Partisipasi Masyarakat

Partisipasi masyarakat adalah persepsi responden tentang pemantapan dialog antara

masyarakat setempat dengan staf yang melakukan persiapan, pelaksanaan,

monitoring agar supaya memperoleh informasi mengenai konteks lokal dan

dampak sosial. Indikator-indaktor yang digunakan untuk mengukur variabel

partisipasi masyarakat ini adalah sebagai berikut:

a. Partisipasi Masyarakat diperlukan untuk membantu Dewan dalam menjalankan

fungsi tugas sebagai pengawas keuangan daerah

b. Kritik dan saran masyarakat selalu dijadikan masukan dalam melakukan

pengawasan

c. Dalam konsultasi dan konfirmasi antara Dewan dan Pemerintah daerah

berkaitan dengan rancangan APBD selalu melibatkan masyarakat

d. Dalam Penyusunan APBD selalu melibatkan masyarakat

3. Transparansi Kebijakan Publik

Transparansi Kebijakan Publik adalah keterbukaan tentang anggaran yang mudah

diakses oleh masyarakat. Kebijakan publik merupakan tindakan yang dilakukan

oleh Pemerintah dan sebagai keputusan yang mempunyai tujuan tertentu.

Indikator-indaktor yang digunakan untuk mengukur variabel Transparansi

Kebijakan Publik ini adalah sebagai berikut:

a. Pengumuman atau pemberian informasi oleh Pemerintah daerah berkaitan

46

b. Kemudahan dokumen-dokumen kebijakan anggaran yang telah disusun oleh

Pemerintah daerah untuk diketahui publik.

c. Kemampuan transparansi anggaran dalam meningkatkan dan mengakomodasi

usulan masyarakat.

d. Adanya sistem penyampaian informasi anggaran kepada publik.

4. Komitmen professional

Komitmen professional adalah Komitmen responden sebagai wakil rakyat

bukan wakil sekelompok orang/golongan untuk melakukan pengawasan yang

optimal dalam pengawasan keuangan daerah.

Indikator-indaktor yang digunakan untuk mengukur variabel komitmen

profesional ini adalah sebagai berikut:

a. Komitmen bahwa anggota legislatif adalah wakil rakyat

b. Komitmen dalam pemahaman etika dan sikap ketaatan terhadap aturan

perundang-undangan.

c. Komitmen bahwa anggota legislatif mempunyai tanggung jawab untuk

menjaga kredibilitas Lembaga.

d. Dewan harus selalu bersikap netral dalam mempertimbangkan

usulan/kebutuhan masyarakat, tanpa melihat apakah mendukung partainya

ataukah pendukung partai lain.

5. Kinerja DPRD

Kinerja adalah hasil kerja yang dilakukan DPRD dalam Pengawasan Keuangan

47

pelaksanaan, dan pertanggungjawaban anggaran pendapatan dan belanja daerah

(APBD). Indikator-indaktor yang digunakan untuk mengukur variabel kinerja

DPRD dalam pengawasan keuangan daerah ini adalah sebagai berikut:

a. Keterlibatan Dewan dalam penyusunan arah dan kebijakan umum APBD.

b. Keterlibatan Dewan dalam pengesahan APBD.

c. Kemampuan menjelaskan APBD yang telah disusun.

d. Keyakinan Dewan bahwa APBD telah memiliki transparansi.

e. Keterlibatan Dewan dalam memantau pelaksanaan APBD.

f. Evaluasi yang dilakukan Dewan terhadap Laporan Pertanggungjawaban.

g. Evaluasi yang dilakukan Dewan terhadap faktor-faktor atau alasan-alasan

yang mendorong timbulnya revisi APBD.

h. Permintaan keterangan oleh Dewan terhadap Laporan Pertanggungjawaban

(LPJ) APBD yang disampaikan Kepala Daerah.

i. Tindak lanjut dari Dewan jika terjadi kejanggalan dalam LPJ APBD.

4.6. Pengukuran Variabel

Alat pengukur dalam penelitian ini menggunakan kuisioner, sedangkan skala

pengukuran yang digunakan dalam penelitian ini adalah menggunakan skala likert,

yaitu skala yang mengukur respon subyek kedalam lima (5) poin skala dengan

interval yang sama, dengan demikian tipe data yang digunakan adalah tipe interval,

48

Skala masing-masing variabel diukur dengan model skala likert yaitu

mengukur sikap dengan menyatakan setuju atau ketidak setujuannya terhadap

pertanyaan yang diajukan dengan skor 5 yaitu:

1. 5 (SS=Sangat Setuju), 4 (S=Setuju), 3 (TT= Tidak Tahu), 2 (TS=Tidak Setuju),

dan 1 (STS= Sangat Tidak Setuju).

2. 5 (SP = Sangat Pernah), 4 (P=Pernah), 3 (J = Jarang), 2 (TP = Tidak Pernah) 1

(STP = Sangat Tidak pernah).

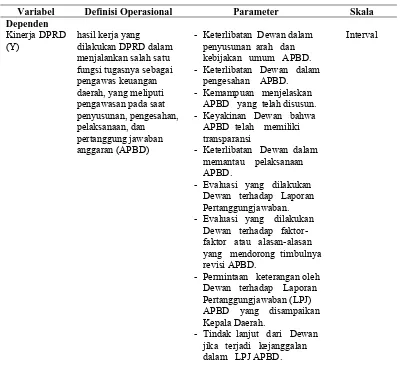

Tabel 4.2. Definisi Operasional Variabel

Variabel Definisi Operasional Parameter Skala

Dependen

Kinerja DPRD (Y)

hasil kerja yang dilakukan DPRD dalam menjalankan salah satu fungsi tugasnya sebagai pengawas keuangan daerah, yang meliputi pengawasan pada saat penyusunan, pengesahan, pelaksanaan, dan

pertanggung jawaban anggaran (APBD)

- Keterlibatan Dewan dalam penyusunan arah dan kebijakan umum APBD. - Keterlibatan Dewan dalam

pengesahan APBD. - Kemampuan menjelaskan

APBD yang telah disusun. - Keyakinan Dewan bahwa

APBD telah memiliki transparansi

- Keterlibatan Dewan dalam memantau pelaksanaan APBD. yang mendorong timbulnya revisi APBD.

49 (RAPBD/ APBD) dan deteksi terhadap pemborosan atau kegagalan dan kebocoran anggaran

Partisipasi masyarakat adalah partisipasi dalam proses pengambilan keputusan. Masyarakat terlibat dalam setiap diskusi/forum dalam rangka untuk mengambil keputusan yang terkait dengan kepentingan bersama

Keterbukaan informasi tentang anggaran yang mudah diakses oleh masyarakat

- Pengetahuan tehadap penyusunan APBD. - Pengetahuan terhadap

pelaksanaan APBD. - Pengetahuan untuk

mendeteksi terjadinya kebocoran dalam pelaksanaan APBD.

- Pengetahuan untuk mendeteksi terjadinya pemborosan atau kegagalan dalam pelaksanaan APBD - Pelibatan masyarakat untuk

membantu Dewan dalam menjalankan fungsi tugas sebagai pengawas keuangan daerah.

- Kritik dan saran masyarakat dijadikan sebagai masukan dalam melakukan

pengawasan.

- Pelibatan masyarakat dalam penyusunan APBD. - Pelibatan masyarakat dalam

konsultasi dan konfirmasi antara Dewan dan Pemerintah daerah berkaitan dengan rancangan APBD.

- Pengumuman atau pemberian informasi oleh Pemerintah daerah berkaitan dengan kebijakan anggaran yang telah disusun.

- Kemudahan dokumen-dokumen kebijakan anggaran yang telah disusun oleh Pemerintah daerah untuk diketahui publik. - Ketepatan waktu

penyampaian laporan pertanggungjawaban. - Kemampuan transparansi

anggaran dalam meningkatkan dan mengakomodasi usulan masyarakat.

Interval

50

- Adanya sistem penyampaian informasi anggaran kepada publik sebagai wakil rakyat bukan wakil sekelompok orang/golongan untuk melakukan pengawasan yang optimal dalam pengawasan keuangan daerah

- Komitmen bahwa Anggota Legislatif adalah wakil rakyat - Komitmen dalam

pemahaman etika dan sikap ketaatan terhadap aturan perundang-undangan - Anggota Dewan mempunyai

tanggung jawab untuk menjaga kredibilitas lembaga - Dewan harus selalu bersikap

netral dalam mempertimbangkan usulan/kebutuhan

masyarakat, tanpa melihat apakah mendukung partainya ataukah pendukung partai lain

Interval

4.7. Metode Analisis

Setelah data dikumpulkan dan diuji validitas dan reliabilitas, maka selanjutnya

dilakukan pengujian yang berhubungan dengan model statistik yang akan digunakan

dalam pengujian hipotesis.Alat analisis untuk menguji hipotesis–hipotesis tersebut

digunakan adalah analisis regresi berganda (multiple regression). Pengolahan data

dilakukan dengan SPSS versi 17 for windows. Pengujian hipotesis dilakukan setelah

model regresi berganda yang digunakan bebas dari pelanggaran asumsi klasik, agar

hasil pengujian dapat diinterpretasikan dengan tepat, Persamaan regresi untuk

menguji hipotesis adalah sebagai berikut:

1. Untuk menguji hipotesis 1 (H1)

Y = a + b1X1+ b2X2+ b3X3+ e ... (1)

51

a = Konstanta

X1 = Pengetahuan anggaran

X2 = Partisipasi masyarakat

X3 = Transparansi kebijakan publik

b1,b2,b3 = Koefisien regresi

e = Error

2.Untuk menguji hipotesis 2 (H2)

Y = a + b1X1+ b2X2+ b3X3 +b4 Z+ b5|X1 Z|+ b6 |X2 Z| + b7|X3 Z| + e... (2)

Keterangan :Y = Kinerja DPRD dalam Pengawasan keuangan daerah

a = Konstanta

X1 = Pengetahuan anggaran

X2 = Partisipasi Masyarakat

X3 = Transparansi Kebijakan Publik

Z = Komitmen Profesional

|X1 Z| = Interaksi antara Pengetahuan tentang anggaran dan

Komitmen professional diukur dengan nilai selisih

mutlak

|X2 Z| = Interaksi antara Partisipasi Masyarakat dan Komitmen

Profesional diukur dengan nilai selisih mutlak

|X3 Z| = Interaksi antara Transparansi Kebijakan Publik dan

Komitmen Profesional diukur dengan nilai selisih

mutlak

b1 b2 b3 b4 b5 b6b7 = Koefisien Regresi

52

4.7.1. Uji Kualitas Data

4.7.1.1. Uji validitas

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini

dapat dipakai sebagai alat untuk mengukur item-item pertanyaan atau pernyataan

kuesioner dalam penelitian. Teknik yang digunakan untuk mengukur validitas

pertanyaan atau pernyataan kuesioner adalah Korelasi Product Moment dari Karl

Pearson dengan ketentuan: jika r hitung lebih besar dari r tabel, maka skor butir

pertanyaan atau pernyataan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil

dari r tabel, maka skor butir pertanyaan atau pernyataan kuesioner tidak valid.

4.7.1.2. Uji reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil

pengamatan dengan instrument atau alat ukur yang digunakan pada waktu yang

berbeda-beda. Teknik yang digunakan untuk mengukur realibilitas pengamatan

adalah dengan menggunakan koefisien cronbach alpha, yaitu instrumen dikatakan

reliable jika memiliki nilai cronbach alpha lebih besar dari 0,6. Menurut Ghozali

(2002) “Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

cronbach alpha > 0,60”.

4.7.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

berganda, maka diperlukan pengujian asumsi klasik yang meliputi pengujian

53

4.7.2.1. Uji normalitas

Uji normalitas digunakan untuk menguji model regresi (varibel bebas dan

variabel terikat) apakah mempunyai distribusi normal atau tidak. Pengujian normalitas

dilakukan terhadap variabel-variabel independen dengan resuidual model penelitian yang

diajukan.Nilai - nilai residual berasal dari gabungan seluruh variabel independen. Uji

normalitas dilakukan untuk membandingkan distribusi kumulatif dari nilai data aktual

dengan kumulatif dari distribusi normal (Hair et al, 1998). Model regresi yang memiliki

variabel berdisribusi normal dapat dilihat secara grafis melalui grafik normal probability

plot. Apabila normal probability plot menunjukkan penyebaran titik-titik di sekitar garis

diagonal dan mengikuti arah garis diagonal maka mengindikasikan bahwa model regresi

memenuhi asumsi normalitas. Data yang baik adalah data yang mempunyai pola

seperti bentuk lonceng pada diagram histogram. Uji normalitas data yang digunakan

dalam penelitian ini adalah Uji Kolmogorov-Smirnov. Kriteria pengujian satu sampel

menggunakan pengujian satu sisi yaitu dengan membandingkan probabilitas dengan

tingkat signifikansi tertentu yaitu:

1. Nilai Signifikan atau probabilitas < 0,05 maka distribusi data adalah tidak normal.

2. Nilai Signifikan atau probabilitas > 0,05 maka distribusi data adalah normal.

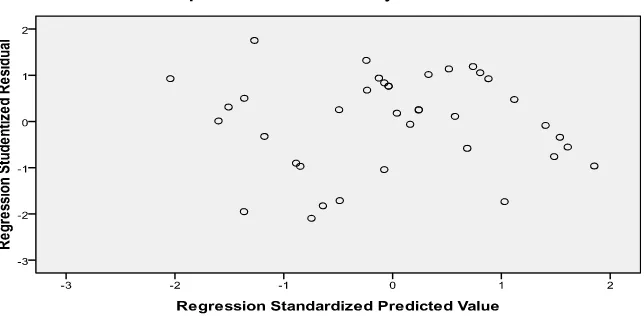

4.7.2.2. Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji, apakah ditemukan atau tidak