KAJIAN AKSES UKM KE KREDIT PERBANKAN

DI KABUPATEN DAIRI

OLEH

Juliana Nainggolan

090523013

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

KAJIAN AKSES UKM KE KREDIT PERBANKAN

Dalam perkembangan ekonomi indonesia UKM merupakan sektor yang penting karena sebagian jumlah penduduknya berpendidikan rendah dan hidup dalam kegiatan sektor usaha kecil baik tradisional atau modern. Selain itu Usaha kecil dan menengah (UKM) memiliki potensi yang besar dalam meningkatkan taraf hidup rakyat banyak dan mewujudkan ekonomi pasar bebas, tetapi hal ini terkendala dalam hal penyedian modal, maka perlu dicari solusi bagaimana sebaiknya Usaha Kecil dan Menengah (UKM) dapat diberdayakan agar dapat hidup secara wajar, dimana pada akhirnya dapat meningkatkan pendapatan. Salah satu masalah yang dihadapi oleh kelompok UKM adalah keterbatasan akses terhadap jasa lembaga keuangan formal, sehingga kebanyakan dari mereka, apabila membutuhkan dana, baik untuk konsumsi maupun modal usaha, terpaksa melakukannya dengan pihak rentenir yang akan membebani mereka dengan suku bunga tinggi.

Didalam pembahasan terhadap permasalahan tersebut penulis melakukan penelitian dengan metode analisis deskriptif dimana penulis melakukan penelitian dengan teknik wawancara dan mengumpulkan bahan dari narasumber yaitu pengusaha(UKM) yang berada di kabupaten Dairi khususnya di pusat pasar sidikalang untuk mengetahui bagaimana akses UKM dalam memperoleh penyaluran dana (kredit) dari perbankan di kabupaten Dairi.

ABSTRACT

STUDY ON ACCESS TO CREDIT BANKING SME

In Indonesia the economic development of the SME sector is important because most of the population with low education and living in the small business sector activities either traditional or modern. Besides small and medium enterprises (SMEs) have great potential in improving the standard of living and realize a lot of free market economy, but it is constrained in terms of provision of capital, it is necessary to find a solution how best to Small and Medium Enterprises (SMEs) may be empowered to can be more equitable, which can ultimately increase revenue. One of the problems faced by SMEs is the limited access to formal financial services institutions, so that most of them, if need funds, both for consumption and business capital, was forced to do so by the lender that will burden them with high interest rates.

In the discussion of the problem the authors conducted a study with a descriptive analysis method which the authors conducted a study with interview techniques and collect material from sources that entrepreneurs (SMEs) located in Dairi regency, especially in the central market Sidikalang to find out how SMEs in gaining access to funds (credit ) of banks in Dairi regency.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “ Kajian Akses UKM ke kredit perbankan”. Skripsi ini merupakan salah satu persyaratan yang harus dipenuhi penulis untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa tanpa bantuan dari berbagai pihak skripsi ini tidak dapat diselesaikan. Oleh karena itu penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Yang tercinta Ayahanda J.Nainggolan dan Ibunda R.Sitinjak yang selalu memotivasi saya dan tidak henti-hentinya selalu mendoakan penulis serta kasih sayang dan perhatian yang tiada terhingga kepada penulis selama masa kuliah terlebih-lebih selama masa penyusunan skripsi ini dan dukungan moral dan material kepada penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

yang menginspirasi penulis dan buat segala kebaikan yang ibu lakukan kepada penulis selama saya bimbingan sama ibu, terimakasih ibu.

5. Seluruh Staff pengajar di Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan yang telah mendidik dan mengajarkan berbagai disiplin ilmu kepada Penulis.

6. Seluruh Staff Administrasi Departemen Ekonomi Pembangunan yang telah mendukung penyelesaian dalam hal proses administrasi yang selama ini dibutuhkan.

7. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada saudara Abang, kakak dan adikku yang memberikan semangat dan motivasi kepada penulis serta doa yang tiada hentinya kepada penulis untuk tetap semangat dalam perkuliahan.

8. Teman- teman pelayanan di gereja yang selalu memotivasi penulis dan mendoakan dan juga teman-teman kerja penulis yang menyemangati dan memberikan izin lebih awal pulang dan lebih lama masuk selama perkuliahan penulis terutama sewaktu mengikuti ujian.

9. Teman-teman seperjuangan Ekonomi Pembangunan Stambuk 2009 yang telah mendukung terimakasih untuk semuanya.

10. Teman-teman DIII penulis terimakasih untuk dukungan dan bantuannya. 11. Teristimewa buat sahabat dekat penulis yang sangat setia mendukung dan

Dengan segala keterbatasan skripsi ini, penulis berharap skripsi ini nantinya dapat berguna dan bermanfaat untuk semua pihak dan bagi khasanah ilmu ekonomi pada khususnya atas bantuan dan keikhlasan semua pihak, penulis mengucapkan terima kasih.

Medan, Agustus 2012 Penulis,

DAFTAR ISI

BAB I : PENDAHULUAN

1.1 Latar Belakang ……… 1

1.2 Perumusan Masalah………. 5

1.3 Tujuan Penelitian……….. 5

1.4 Manfaat Penelitian……… 6

BAB II : TINJAUAN PUSTAKA 2.1 Usaha Kecil dan Menengah……….. 7

2.1.1 Pengertian Usaha kecil dan menengah………... 7

2.1.2 Keragaman pengertian UKM………. 9

2.1.3 Peranan dan Manfaat UKM……… .11

2.1.4 Permasalahan UKM………...14

2.2. Bank 2.2.1 Pegertian Bank………....18

2.2.2 Jenis –jenis bank………...20

2.2.3 Fungsi Bank………21

2.2.4 Peranan bank upaya mengembangkan UKM……….22

2.3 Kredit

2.4 Akses UKM ke jasa kredit Perbankan………..36

2.4.1 Penyaluran kredit oleh bank terrhadap UKM……….40

2.4.2 Syarat UKM mendapat dana dari Bank………..42

2.4.3 Permasalahan yang dihadapi UKM untuk mendapat kredit dari Bank……… 43

2.4.4 Mengatasi hambatan financial UKM……… 46

2.5 Penelitian Terdahulu……… 48

2.6 Hipotesa Penelitian……….. 49

BAB III : METODE PENELITIAN 3.1 Jenis Penelitian……… 50

3.2 Tempat dan waktu Penelitian………... 50

3.3 Batasan Operasional………. 50

3.4 Defenisi Operasional……… 51

3.5 Skala Pengukuran Variabel……….. 51

3.6 Populasi dan Sampel……… 52

3.6.2 Sampel……… 52

3.7 Jenisa Data………. ..53

3.7.1 Data primer……….. 53

3.7.2 Data sekunder………. 53

3.8 Teknik Pengumpulan Data……… 53

3.8. 1 Wawancara……… 54

3.8.2 Kuisioner……… 54

3.9 Uji validitas dan uji reabilitas………... 54

3.10. Teknik Analisa Data………. 54

BAB IV : PEMBAHASAN 4.1 Pembiayaan Perbankan ke Sektor UKM di Kabupaten Dairi ……. 56

4.2 Perkembangan UKM di kabupaten Dairi……….. .. 60

4.3 Analisis Data………. 63

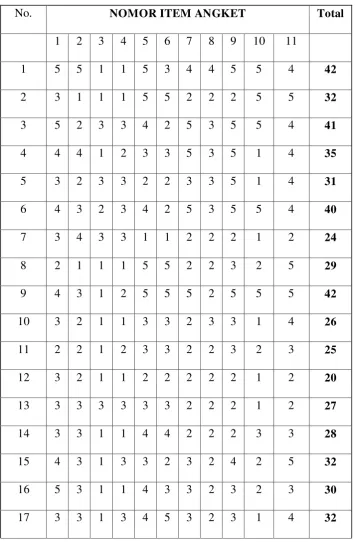

4.3.1 Rekap data hasil………. 63

4.3.2 Uji Validitas……… 65

4.3.3 Ujia realibilitas………... 66

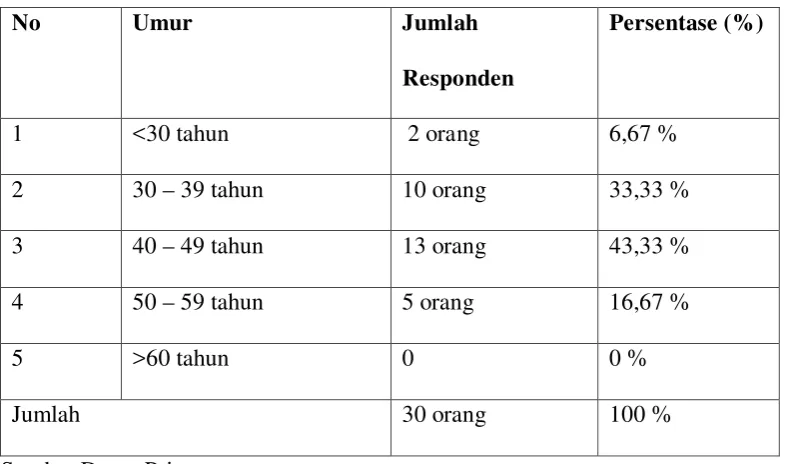

4.3.4 Gambaran umum Umur responden………...67

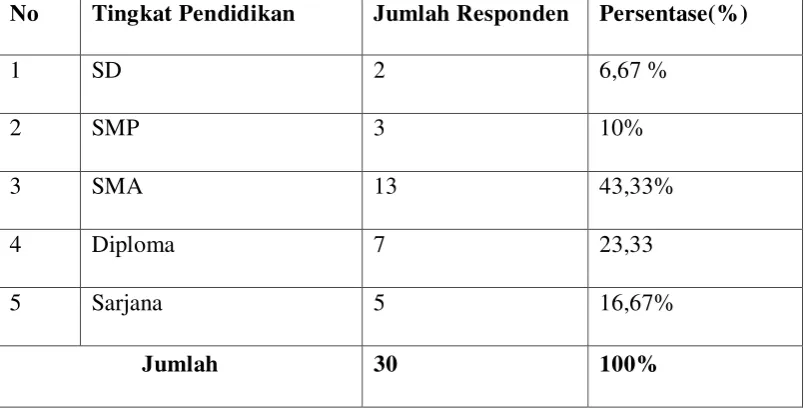

4.3.5 Gambaran umumTingkat Pendidikan responden………… ...68

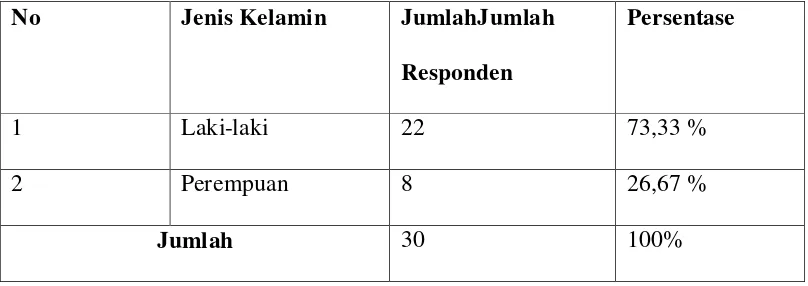

4.3.6 Gambaran umum Jenis Kelamin………...70

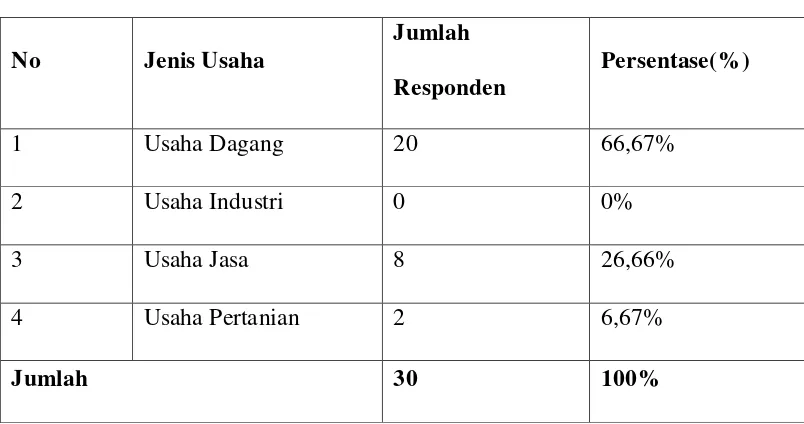

4.3.7 Gambaran umum Jenis Usaha……… 71

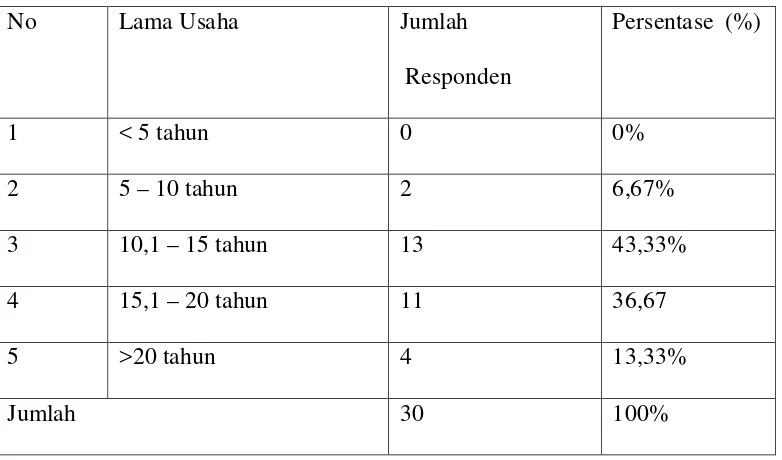

4.3.8 Gambaran umum Lama Usaha………...72

4.3.9 Gambaran umum Jumlah Asset………..74

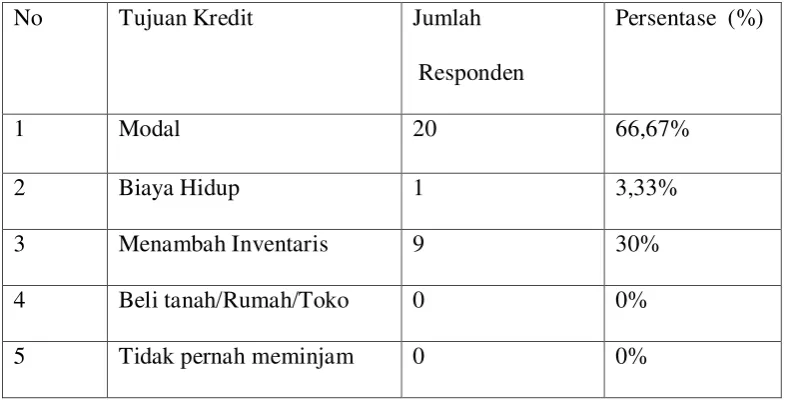

4.3.10 Gambaran umum Tujuan Usaha………... 75

4.3.11 Gambaran umum Ijin Usaha……… 77

4.3.12 Gambaran umum Pencatatan Barang masuk dan keluar…...78

4.3.13 Gambaran umum Pencatatan penjualan perhari …………. 79

4.3.14 Gambaran umum jumlah pengeluaran………. 80

4.3.15 Gambaran umum biaya hidup……….. 82

4.3.16 Gambaran umum pendapatan……….. 83

4.3.17 Gambaran umum Informasi………. 84

4.3.18 Gambaran umum kesulitan memperoleh kredit dari bank.. 85

4.5. Analisis Pembahasan……… 87

BAB V : PENUTUP 5.1 Kesimpulan……… 90

DAFTAR TABEL

Judul Tabel Halaman

4.1 Kontribusi UKM terhadap PDRB

4.2 Rekap data hasil 62

4.3 Uji Validitas 63

4.4 Distribusi jenis kelamin responden 65

4.5 Distribusi umur responden responden 67 4.6 Distribusi tingakt pendidikan responden 68

4.7 Distribusi jenis usaha responden 71

4.8 Distribusi lama usaha responden 72

4.9 Distribusi jumlah asset responden 74

4.10 Distribusi tujuan usaha responden 75

4.11 Distribusi ijin usaha responden 77

4.12 Distribusi pencatatan barang masuk dan keluar responden 78 4.13 Distribusi pencatatan penjualan perhari responden 79 4.14 Distribusi jumlah pengeluaran responden 80

4.15 Distribusi biaya hidup responden 82

4.16 Distribusi pendapatan responden 83

4.17 Distribusi Informasi responden 84

ABSTRAK

KAJIAN AKSES UKM KE KREDIT PERBANKAN

Dalam perkembangan ekonomi indonesia UKM merupakan sektor yang penting karena sebagian jumlah penduduknya berpendidikan rendah dan hidup dalam kegiatan sektor usaha kecil baik tradisional atau modern. Selain itu Usaha kecil dan menengah (UKM) memiliki potensi yang besar dalam meningkatkan taraf hidup rakyat banyak dan mewujudkan ekonomi pasar bebas, tetapi hal ini terkendala dalam hal penyedian modal, maka perlu dicari solusi bagaimana sebaiknya Usaha Kecil dan Menengah (UKM) dapat diberdayakan agar dapat hidup secara wajar, dimana pada akhirnya dapat meningkatkan pendapatan. Salah satu masalah yang dihadapi oleh kelompok UKM adalah keterbatasan akses terhadap jasa lembaga keuangan formal, sehingga kebanyakan dari mereka, apabila membutuhkan dana, baik untuk konsumsi maupun modal usaha, terpaksa melakukannya dengan pihak rentenir yang akan membebani mereka dengan suku bunga tinggi.

Didalam pembahasan terhadap permasalahan tersebut penulis melakukan penelitian dengan metode analisis deskriptif dimana penulis melakukan penelitian dengan teknik wawancara dan mengumpulkan bahan dari narasumber yaitu pengusaha(UKM) yang berada di kabupaten Dairi khususnya di pusat pasar sidikalang untuk mengetahui bagaimana akses UKM dalam memperoleh penyaluran dana (kredit) dari perbankan di kabupaten Dairi.

ABSTRACT

STUDY ON ACCESS TO CREDIT BANKING SME

In Indonesia the economic development of the SME sector is important because most of the population with low education and living in the small business sector activities either traditional or modern. Besides small and medium enterprises (SMEs) have great potential in improving the standard of living and realize a lot of free market economy, but it is constrained in terms of provision of capital, it is necessary to find a solution how best to Small and Medium Enterprises (SMEs) may be empowered to can be more equitable, which can ultimately increase revenue. One of the problems faced by SMEs is the limited access to formal financial services institutions, so that most of them, if need funds, both for consumption and business capital, was forced to do so by the lender that will burden them with high interest rates.

In the discussion of the problem the authors conducted a study with a descriptive analysis method which the authors conducted a study with interview techniques and collect material from sources that entrepreneurs (SMEs) located in Dairi regency, especially in the central market Sidikalang to find out how SMEs in gaining access to funds (credit ) of banks in Dairi regency.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Dalam perekonomian kita mengenal adanya bank sebagai suatu lembaga keuangan yang kegiatan utamanya menerima simpanan. Kemudian bank juga dikenal sebagai tempat meminjam uang (kredit).

Sejarah perbankan di Indonesia tidak terlepas dari zaman penjajahan Hindia Belanda. Pada masa itu De javasche Bank, NV didirikan di Batavia pada tanggal 24 Januari 1828 kemudian menyusul Nederlandsche Indische Escompto Maatschappij, NV pada tahun1918 sebagai pemegang monopoli pembelian hasil bumi dalam negeri dan penjualan ke luar negeri serta terdapat beberapa bank yang memegang peranan penting di Hindia Belanda

Sebagai perantara keuangan,bank menghimpun dana dari masyarakat yang surplus dana dalam bentuk simpanan dan sebagai imbalannya bank akan

memberikan bunga kepada nasabah penyimpan. Dari hasil menghimpun dana

tersebut bank akan menyalurkan dalam bentuk kredit kepada masyarakat yang membutuhkan dana (defisit dana) dan sebagai imbalannya bank akan memperoleh pendapatan bunga yang nilainya lebih besar dari pada bunga yang dibayarkan kepada penyimpan dana.

Dalam melakukan kegiatan perbankan, salah satu faktor yang harus

disoroti adalah memajukan perekonomian Indonesia khususnya di bidang sektor

Usaha Kecil dan Menengah (UKM) dimana sebagian penduduk Indonesia

merupakan pelaku sektor usaha kecil dan menengah.

PHK menjadikan para pekerja yang menjadi korban dipaksa untuk berfikir lebih jauh dan banyak yang beralih melirik sektor UKM ini. Produk-produk UKM, setidaknya memberikan kontribusi bagi pertumbuhan ekonomi dan pendapatan nasional, karena tidak sedikit produk-produk UKM itu yang mampu menembus pasar internasional.

Sekarang ini lembaga-lembaga donor internasional semuanya mendukung perkembangan UKM. Ada yang melihatnya sebagai wahana untuk menciptakan kesempatan kerja (ILO), ada yang melihatnya sebagai penjabaran komitmen mereka (IMF, Bank Dunia, Bank Pembangunan Asia) untuk memerangi kemiskinan di negara-negara berkembang. Di Asia, perkembangan sektor UKM ini juga dilihat sebagai salah suatu jalan keluar dari krisis ekonomi. Para donor multilateral dan bilateral (antara lain Jepang) semuanya akan menyediakan dana dan bantuan teknis untuk pengembangan sektor ini

Dalam perkembangan ekonomi indonesia UKM merupakan sektor yang penting karena sebagian jumlah penduduknya berpendidikan rendah dan hidup dalam kegiatan sektor usaha kecil baik tradisional atau modern demikian halnya di kabupaten Dairi. Namun demikian, usaha pengembangan UKM belum memuaskan hasilnya karena pada kenyataanya perkembangan UKM sangat kecil dibandingan kemajuan sektor usaha besar.

Berdasarkan berbagai profil komoditi yang dimiliki oleh kabupaten Dairi perkebunan dan sektor wisata adalah suatu faktor yang penting dimana banyak pelaku sektor usaha kecil dan menengah yang perlu untuk mendapatkan bantuan berupa kredit untuk memajukan berbagai sektor usaha terutama usaha kecil dan menengah. Proses pengembangan UKM ini otomatis membutuhkan pendanaan yang banyak, sehingga banyak UKM yang melakukan financing melalui kredit bank baik bank pemerintah maupun bank swasta.

Salah satu masalah yang dihadapi oleh kelompok UKM adalah keterbatasan akses terhadap jasa lembaga keuangan formal, sehingga kebanyakan dari mereka, apabila membutuhkan dana, baik untuk konsumsi maupun modal usaha, terpaksa melakukannya dengan pihak rentenir yang akan membebani mereka dengan suku bunga tinggi. "Kenyataan bahwa mereka mau menerima tingkat bunga tersebut, mengindikasikan bahwa masalah ketersediaan pembiayaan menjadi lebih penting daripada faktor beban suku bunga," Ada bermacam faktor yang menyebabkan akses masyarakat terhadap pelayanan sistem keuangan menjadi terbatas yaitu keterbatasan dokumen yang menjadi persyaratan pengajuan kredit dan hambatan lainnya adalah ketiadaan agunan.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka yang menjadi perumusan masalah di dalam skripsi ini adalah sebagai berikut:

1. Bagaimana prosedur penyaluran dana melalui pemberian kredit kepada Usaha Kecil dan menengah (UKM) di kabupaten Dairi serta jaminan untuk memperoleh kredit Usaha Kecil dan Menengah.

2. Bagaimana tingkat kesulitan yang dihadapi oleh Usaha Kecil dan Menengah (UKM) yang berada di pusat Pasar kabupaten Dairi dalam pengajuan kredit.

1.3. Tujuan Penelitian

Berdasarkan pokok permasalahan tersebut, tujuan yang ingin dicapai dalam penulisan skripsi ini adalah sebagai berikut:

1. Untuk mengetahui dan memahami dengan jelas prosedur dan syarat-syarat serta jaminan yang harus dipenuhi oleh Usaha Kecil dan Menengah (UKM) agar perbankan dapat memberikan pinjaman kredit 2.Untuk mengetahui dan memahami tingkat kesulitan akses kredit

perbankan yang dialami oleh pelaku Usaha Kecil dan Menengah dalam mendapatkan pinjaman kredit.

1.4 Manfaat Penelitian

1. Secara toritis, penelitian ini diharapkan dapat dijadikan bahan kajian ataupun masukan terhadap penyaluran dana dan melalui pemberian kredit kepada Usaha Kecil dan Menengah (UKM) dari perbankan. 2. Secara Praktis, penelitian skripsi ini diharapkan sebagai bahan masukan

BAB II

TINJAUAN PUSTAKA

2.1 Usaha Kecil dan Menengah

2.1.1 Pengertian Usaha Kecil Menengah

UKM adalah jenis usaha yang paling banyak jumlahnya di Indonesia, tetapi sampai saat ini batasan mengenai usaha kecil di Indonesia masih beragam. Pengertian kecil didalam usaha kecil bersifat relatif, sehingga perlu ada batasannya, yang dapat menimbulkan definisi-definisi usaha kecil dari beberapa segi. Menurut (M.Tohar,1999:2) definisi usaha kecil dari berbagai segi tersebut adalah sebagai berikut :

a. Berdasarkan Total Asset

Berdasarkan total asset, pengusaha kecil adalah pengusaha yang memiliki kekayaan bersih paling banyak Rp 200.000.000,00 ( dua ratus juta rupiah) tidak termasuk tanah dan bangunan tempat membuka usaha.

b. Berdasarkan Total Penjualan Bersih Per Tahun

Berdasarkan hal ini pengusaha kecil adalah pengusaha yang memiliki hasil total penjualan bersih per tahun paling banyak Rp 1.000.000.000 ( satu miliar rupiah).

c. Berdasarkan Status Kepemilikan

Berdasarkan UU No. 1 tahun 1995, usaha kecil dan menengah memiliki kriteria sebagai berikut:

1. Kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp 1 miliar. 3. Milik Warga Negara Indonesia (WNI)

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki atau dikuasai usaha besar.

5. Bentuk usaha orang per orang, badan usaha berbadan hukum/tidak, termasuk koperasi.

6. Untuk sektor industri, memiliki total aset maksimal Rp 5 miliar.

7. Untuk sektor non industri, memiliki kekayaan bersih paling banyak Rp 600 juta (tidak termasuk tanah dan bangunan tempat usaha), atau memiliki hasil penjualan tahunan maksimal Rp 3 miliar pada usaha yang dibiayai.

Menurut BPS pada seminar di Kementerian Negara Koperasi dan UKM Tahun 2009, landasan hukum penyusunan variabel UMKM 2006-2008 adalah UU No. 20 tahun 2008 tentang UMKM meliputi:

1. Usaha mikro: memiliki kekayaan paling banyak Rp. 50.000.000,- atau hasil penjualan tahunan paling banyak Rp 300.000.000,-

3. Usaha menengah; memiliki kekayaan bersih > Rp.500.000.000,- sampai denga Rp 10.000.000,- atau hasil penjualan > Rp 2.500.000.000,- sampai dengan Rp 50.000.000.000,-.

2.1.2 Keragaman Pengertian UKM

1. Menurut Keputusan Presiden RI no. 99 tahun 1998

Pengertian Usaha Kecil Menengah: Kegiatan ekonomi rakyat yang berskala kecil dengan bidang usaha yang secara mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari persaingan usaha yang tidak sehat.

2. Menurut Badan Pusat Statistik (BPS)

Pengertian Usaha Kecil Menengah: Berdasarkan kuantitas tenaga kerja. Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 s.d 19 orang, sedangkan usaha menengah merupakan entitias usaha yang memiliki tenaga kerja 20 s.d. 99 orang.

3. Berdasarkan Keputuasan Menteri Keuangan Nomor

316/KMK.016/1994 tanggal 27 Juni 1994

Pengertian Usaha Kecil Menengah: Didefinisikan sebagai perorangan atau badan usaha yang telah melakukan kegiatan usaha yang mempunyai penjualan atau omset per tahun setinggi-tingginya Rp 600.000.000 atau asset atau aktiva setinggi-tingginya Rp 600.000.000 (di luar tanah dan bangunan yang ditempati) terdiri dari :

- Perorangan ( Pengrajin/industri rumah tangga, petani, peternak, nelayan,

perambah hutan, penambang, pedagang barang dan jasa )

4. Menurut UU No 20 Tahun 2008

Pengertian Usaha Kecil Menengah: Undang undang tersebut membagi kedalam dua pengertian yakni:

Usaha Kecil adalah entitas yang memiliki kriteria sebagai berikut :

1. Kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha. 2. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Sementara itu, yang disebut dengan Usaha Menengah adalah entitas usaha yang memiliki kriteria sebagai berikut :

1. Kekayaan bersih lebih dari Rp 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2.1.3.1 Peranan UKM

Sejarah perekonomian telah ditinjau kembali untuk mengkaji ulang peranan usaha skala kecil – menengah (UKM). Beberapa kesimpulan, setidak-tidaknya hipotesis telah ditarik mengenai hal ini. Pertama, pertumbuhan ekonomi yang sangat cepat sebagaimana terjadi di Jepang, telah dikaitkan dengan besaran sektor usaha kecil. Kedua, dalam penciptaan lapangan kerja di Amerika Serikat sejak perang dunia II, sumbangan UKM ternyata tidak bisa diabaikan

Negara-negara berkembang yang mulai mengubah orientasinya ketika melihat pengalaman di negara-negara industri maju tentang peranan dan sumbangan UKM dalam pertumbuhan ekonomi. Ada perbedaan titik tolak antara perhatian terhadap UKM di negara-negara sedang berkembang (NSB) dengan di negara-negara industri maju. Di Negara sebelum berkembang, UKM berada dalam posisi terdesak dan tersaingi oleh usaha skala besar.

UKM sendiri memiliki berbagai ciri kelemahan, namun begitu karena UKM menyangkut kepentingan rakyat/masyarakat banyak, maka pemerintah terdorong untuk mengembangkan dan melindungi UKM. Sedangkan di negara-negara maju UKM mendapatkan perhatian karena memiliki faktor-faktor positif yang selanjutnya oleh para cendekiawan (sarjana –sarjana) diperkenalkan dan diterapkan ke NSB. Peranan UKM menjadi bagian yang diutamakan dalam setiap perencanaan tahapan pembangunan yang dikelola oleh dua departemen:

Namun demikian usaha pengembangan yang dilaksanakan belum, terlihat hasil yang memuaskan, kenyataanya kemajuan UKM masih sangat kecil dibandingkan dengan usaha besar.

Kegiatan UKM meliputi berbagai kegiatan ekonomi, namun sebagian besar berbentuk usaha kecil yang bergerak disektor pertanian. UKM juga mempunyai peran yang strategis dalam pembangunan ekonomi nasional, oleh karena itu selain berperan dalam pertumbuhan ekonomi dan penyerapan tenaga kerja juga juga berperan dalam pendistribusian hasil hasil pembangunan. Kebijakan yang tepat untuk mendukung UKM seperti:

– Perizinan - Teknologi - Struktur - Manajemen - Pelatiha - Pembiayaan

2.1.3.2 Manfaat UKM

penyumbang NPL terbesar adalah sektor small medium enterprise (SME) alias usaha kecil menengah (UKM), lalu sektor kredit korporasi. Sedangkan NPL di sektor kredit konsumen tergolong stabil.

Selain itu, UKM juga memiliki pengaruh besar terhadap jumlah pendapatan Negara. Beberapa jenis UKM menjadi sumber devisa Negara, dengan kata lain UKM telah menjadi investasi bagi Negara. Terutama UKM dibidang pertanian dan kerajinan. Sektor pertanian di Indonesia telah menjadi salah satu komoditas yang besar bagi kebutuhan dalam negeri atau bahkan sabagai komoditas ekspor bagi Indonesia. Tidak lain halnya dengan produksi kerajinan Indonesia, produksi kerajinan beberapa daerah di Indonesia tidak hanya laku di pasaran domestik saja, namun telah mampu merambah di pasar dunia khususnya Negara di Asia.

Selain bermanfaat bagi pertumbuhan perekonomian Indonesia, tanpa disadari UKM juga mampu mengurangi angka pengangguran di masyarakat, sekaligus juga meningkatkan tingkat kesejahteraan masyarakat. Sebab banyaknya UKM yang berdiri telah mampu memperkerjakan jutaan tenaga kerja yang tadinya menjadi pengangguran. Dengan begitu, kesejahteraan masyarakat akan meningkat serta lebih terjamin.

2.1.4 Permasalahan UKM

umum hambatan yang sering terjadi pada UKM antara lain kurangnya kemampuan manajemen, kurangnya kemampuan untuk melakukan pengendalian penggunaan dana, kurangnya kemampuan untuk membuat rencana serta modal untuk pengembangan. Ada beberapa faktor penghambat berkembangnya UMKM (Usaha Mikro, Kecil dan Menengah) antara lain kurangnya modal, minimnya ketrampilan manajemen serta masalah mental. Kendala-kendala inilah yang diharapkan dapat diatasi melaui sinergi kompak berbagai pihak, baik pemerintah maupun kalangan swasta.

Permasalahan yang dihadapi oleh UKM dapat dibagi ke dalam faktor internal dan faktor Eksternal yaitu antara lain meliputi:

1. Faktor Internal:

a. Kurangnya permodalan

Permodalan merupakan factor utama yang diperlukan untuk mengembangkan suatu unit usaha. Kurangnya permodalan UKM, karena pada umumnya usaha kecil dan menengah merupakan usaha perorangan atau perusahaan yang sifatnya tertutup.

b. Sumber Daya Manusia yang terbatas

Keterbatasan SDM usaha kecil baik dari segi pendidikan formal maupun pengetahuan dan keterampilannya sangat berpengaruh pada manajemen pengelolaan usahanya, sehingga usaha tersebut sulit untuk berkembang secara optimal.

Jaringan usaha yang sangat terbatas dan kemampuan penetrasi rendah maka produk yang dihasilkan jumlahnya sangat terbatas dan mempunyai kualitas yang kurang kompetitif.

2. Faktor Eksternal:

a. Iklim usaha belum sepenuhnya kondusif dengan kebijaksanaan Pemerintah untuk menumbuhkembangkan Usaha Kecil dan Menengah (UKM). Terlihat dari masih terjadinya persaingan yang kurang sehat antara pengusaha-pengusaha kecil dan pengusaha-pengusaha besar.

b. Terbatasnya Sarana dan Prasarana Usaha Kurangnya informasi yang berhubungan dengan kemajuan ilmu pengetahuan dan tekhnologi menyebabkan sarana dan prasarana yang mereka miliki juga tidak cepat berkembang dan kurang mendukung kemajuan usaha.

c. Terbatasnya akses pasar Akses pasar akan menyebabkan produk yang dihasilkan tidak dapt dipasarkan Secara kompetitif baik dipasar nasional maupun iternasional.

Permasalahan yang dimiliki Usaha Kecil Menengah (Tambunan, 2002) adalah : a. Kesulitan pemasaran

b. Keterbatasan financial

UKM di Indonesia menghadapi dua masalah utama dalam aspek finansial antara lain: modal (baik modal awal maupun modal kerja) dan finansial jangka panjang untuk investasi yang sangat diperlukan untuk pertumbuhan output jangka panjang.

c. Keterbatasan Sumber Daya Manusia (SDM)

Keterbatasan sumber daya manusia juga merupakan salah satu kendala serius bagi UKM di Indonesia, terutama dalam aspek-aspek kewirausahaan, manajemen, teknik produksi, pengembangan produk, control kualitas, akuntansi, mesin-mesin, organisasi, pemprosesan data, teknik pemasaran, dan penelitian pasar. Semua keahlian tersebut sangat diperlukan untuk mempertahankan atau memperbaiki kualitas produk, meningkatkan efisiensi dan produktifitas dalam produksi, memperluas pangsa pasar dan menembus pasar baru.

d. Masalah bahan baku

Keterbatasan bahan baku dan input-input lain juga sering menjadi salah satu masalah serius bagi pertumbuhan output atau kelangsungan produksi bagi UKM di Indonesia. Terutama selama masa krisis, banyak sentra-sentra Usaha Kecil dan Menengah seperti sepatu dan produk-produk textile mengalami kesulitan mendapatkan bahan baku atau input lain karena harganya dalam rupiah menjadi sangat mahal akibat depresiasi nilai tukar terhadap dolar AS.

Berbeda dengan Negara-negara maju, UKM di Indonesia umumnya masih menggunakan teknologi tradisonal dalam bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya manual. Keterbelakangan teknologi ini tidak hanya membuat rendahnya jumlah produksi dan efisiensi di dalam proses produksi, tetapi juga rendahnya kualitas produk yang dibuat serta kesanggupan bagi UKM di Indonesia untuk dapat bersaing di pasar global. Keterbatasan teknologi disebabkan oleh banyak faktor seperti keterbatasan modal investasi untuk membeli mesin-mesin baru, keterbatasan informasi mengenai perkembangan teknologi, dan keterbatasan sumber daya manusia yang dapat mengoperasikan mesin-mesin baru.

2.2 Pengertian dan Jenis-jenis Bank 2.2.1 Pengertian Bank

Menurut Undang- Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1988 tentang perbankan yang dimaksud dengan bank adalah ”badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Bank adalah lembaga keuanagn yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainny (Kasmir, 2002:11). Pernyataan standar Akuntansi Keuangan Nomor 31 menjelaskan bahwa bank adalah lembaga yang berperan sebagai perantara keuangan (Financial intermediary) antara pihak yang memiliki dana dan pihak yang membutuhkan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Usaha perbankan meliputi tiga kegiatan utama yaitu: a. Menghimpun dana

Menghimpun dana maksudnya adalah mengumpukan atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito. Kegiatan penghimpunan dana ini sering disebut dengan funding.

b. Menyalurkan Dana

tabungan, dan deposito kemasyarakat dalam bentuk pinajam (Kredit) bagi bank yang berdasarkan prinsip konvensional.

c. Memberikan jasa bank lainnya

Yang dimaksud dengan jasa bank lainnya adalah jasa pendukung sesuai pelengkap kegiatan perbankan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung.

2.2.2 Jenis-jenis Bank

Menurut Undang-undang RI Nomor 10 Tahun 1998 , Bank dibedakan menjadi dua jenis yaitu:

a. Bank Umum

Yaitu Bank yang melaksanakan kegiatan usaha secara Konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersial ( Comercial Bank)

b. Bank perkreditan Rakyat (BPR)

2.2.3 Fungsi Bank

Perbankan mempunyai peran yang penting dalam menunjang kegiatan dunia usaha. Khususnya bagi perusahaan maupun individu yang membutuhkan modal dalam rangka mengembangkan usaha. Selain hal itu juga sebagai tempat untuk menyimpan uang yang lebih aman dibanding disimpan di perusahaan dan juga akan mendapatkan keuntungan tambahan berupa bunga. Oleh karena sebuah bank itu menghimpun dana dari masyarakat, maka ia juga berkewajiban menyediakan dana dengan cara-cara yang paling baik melayani kepentingan masyarakat di samping kepentingan pemilik dana-dana itu. Dibutuhkan objektivitas dan kebijaksanaan untuk mengalokasikan dana karena ada resiko yang tinggi jika dalam mengalokasikan salah. Hal itu akan dapat mengakibatkan adanya kredit macet yang membawa dampak terhadap kerugian yang sangat besar.

Penggunaan dana perbankan sebagian besar disalurkan untuk kredit dengan pemberian kredit tersebut bank akan mendapatkan keuntungan berupa bunga. penggunaan dana untuk penyaluran kredit ini mencapai 70-80% dari volume usaha bank (Dahlan,1999:107 ). Hal itu menunjukan bahwa dana yang dihimpun oleh bank sebagian besar disalurkan kepada masyarakat berupa kredit. Kredit yang disalurkan semakin banyak memang boleh dikatakan dana tersebut produktif untuk kepentingan masyarakat yang membutuhkan dana untuk mengembangkan usahanya maupun kepentingan konsumtif. Namun demikian dengan kredit yang semakin besar juga akan membawa resiko yang tinggi pula jika nasabah tidak mampu untuk membayar angsuran maupun bunga.

Lembaga perbankkan mempunyai peran yang penting bagi setiap perusahaan baik untuk memenuhi kebutuhan modal atau dana untuk menunjang kegiatan usaha, juga mempunyai peranan penting bagi perusahaan khususnya bagi perusahaan kecil atau usaha kecil. Usaha kecil mempunyai salah satu kelemahan kurang tertibnya dalam melakukan pencatatan dan lemah dalam menejemen. Kelemahan ini dapat membawa dampak terhadap penggunaan dana perusahaan tidak terkendali. Untuk menghindari pemborosan penggunaan dapat memanfaatkan untuk mengontrol penggunaan dana yaitu dengan menyimpan uang ke bank. Setiap mendapatkan uang segera dimasukkan ke bank sebelum digunakan dengan demikian penggunaan uang dapat sedikit terkontrol dalam penggunaanya.

Bagi lembaga perbankkan untuk saling memberikan keuntungan kedua belah pihak, pihak bank dapat membantu untuk melakukan pembinaan dalam melakukan pencatatan yang baik sehingga penggunaan dana dapat terkontrol dan dapat membuat rencana kas yang membawa dampak usaha kecil tersebut dapat membuat rencana untuk melakukan pengembangan. Dengan pembinaan dan pelatihan yang dilakukan bank terhadap UKM akan dapat membiasakan pelaku UKM untuk tertib administrasi dan ini dapat digunakan untuk meyakinkan pihak bank untuk memberikan kredit.

kebutuhan dana untuk pengembangan usaha kecil yang dibinanya akan melakukan pemilihan bank telah membantunya.

2.3 Kredit

2.3.1 Pengertian Kredit

Pengertian kredit menurut UU No. 7 tahun 1992 tentang perbankkan sebagaimana telah diubah dengan UU No. 10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu bedasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Bank melakukan kegiatan usahanya terutama menggunakan dana masyarakat yang dipercayakan kepadanya. Sehingga kepentingan dan kepercayaan masyarakat wajib dilindungi dan dipelihara.

Salah satu kegiatan bank adalah pemberian kredit kepada debitur, dimana kegiatan ini mengandung resiko yang berpengaruh terhadap kesehatan dan kelangsungan usaha bank.. Sehingga dalam pelaksanaanya harus mengandung azas perkreditan yang sehat.

Dalam dunia perniagaan kredit itu dikenal sebagai pemberian barang atau jasa saat sekarang untuk mendapatkan penggantinya menurut perjanjian dalam pembayaran yang setara dihari kemudian (Lester ,1985:208).

dengan janji bahwa di hari tertentu penerimanya akan membayarnya secara ekivalen/ sebanding.” (Rahmat Firdaus 1985:12)

Dalam pandangan para akuntan kredit merupakan “Kesanggupan untuk membayar atau meminjam dengan janji akan membayar setelah habis jangka waktunya atau pada penyerahan barang berikutnya.” Sedangkan di Negara Indonesia kredit yang disalurkan oleh bank berupa pinjaman mempunyai arti yang selaras dengan yang dinyatakan dalam undang- undang pokok perbankan yang berarti bahwa kredit adalah uang yang disediakan atau disamakan dengan itu berdasarkan perjanjian dan harus dilunasi pada waktunya beserta bunganya.

Setelah diperhatikan pengertian-pengertian diatas dapat disimpulkan bahwa kredit adalah “Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga, termasuk:

1. Pemberian surat berharga yang dilengkapi dengan Note Purchasing Agreement (NPA)

2. Pengambilalihan tagihan dalam rangka kegiatan anjak piutang.

kepercayaan pihak peminjam akan mengembalikan pinjaman dalam tenggang waktu yang telah ditetapkan disertai dengan sejumlah bunga. Pada umumnya dalam perjanjian akan ditekankan kewajiban pihak peminjam untuk mengembalikan, akan mengangsur uang pokoknya disertai bunga sesuai dengan yang telah ditentukan.

Berdasarkan uraian tersebut, dapat disimpulkan unsur- unsur yang terdapat dalam kredit, yaitu:

1. Kepercayaan, yaitu adanya keyakinan pihak bank atas prestasi yang diberikannya kepada nasabah peminjam dana akan mengembalikannya sesuai tenggang waktu yang telah disepakati 2. Waktu, yaitu adanya jangka waktu tertentu antara pemberian

kredit dan pelunasannya, jangka waktu tersebut sebelumnya terlebih dahulu disetujui atau disepakati bersama antara pihak bank dan nasabah peminjam dana

3. Prestasi, yaitu adanya objek tertentu berupa prestasi dan kontra prestasi pada saat tercapainya persetujuan atau kesepakatan perjanjian pemberian kredit antar bank dan nasabah peminjam dana berupa uang dan bunga atau imbalan.

Dan dari pengertian kredit memberikan konsekuensi bagi bank dan peminjam mengenai hal-hal sebagai berikut :

a. Penyediaan uang

Kredit akan terjadi jika adanya lembaga yang menyediakan uang untuk dipinjamkan dalam hal ini adalah lembaga perbankan. Lembaga ini merupakan lembaga yang menghimpun dana dari masyarakat dan menyalurkan kredit ke masyarakat untuk memenuhi kebutuhan dana baik untuk kepentingan pengembangan usaha atau kepentingan konsumtif. b. Kewajiban pengembalian kredit

Bagi debitur atau peminjam mempunyai kewajiban untuk mengembalikan hutangnya kepada kreditur sejumlah tertentu sesuai dengan ketentuan yang telah ditentukan dan disepakati kedua belah pihak.

c. Jangka pengembalian kredit

Jangka waktu untuk mengembalikan kredit tergantung dari kesepakatan antara debitur dengan kreditur. Jangka kredit dapat dikelompokkan menjadi tiga yaitu:

a. Kredit jangka pendek ( Short term-loan)

Kredit jangka pendek merupakan kredit yang jangka waktu pengembaliannya kurang dari satu tahun. Misalnya kredit untuk pembiayaan kelancaran operasi perusahaan termasuk pula kredit modal kerja.

Kredit jangka menengah merupakan kredit yang jangka waktu pengembalian antara 1 s/d 3 tahun. Biasanya kredit ini untuk menambah modal kerja misalnya untuk membiayai pengadaan bahan baku. Kredit jangka menengah dapat pula dalam bentuk investasi. c. Kredit jangka panjang ( Long term loan )

Kredit jangka panjang merupakan kredit yang jangka waktu pengbaliannya atau jatuh temponya melebihi 3 tahun, misalnya kredit investasi yaitu kredit untuk membiayai suatu proyek, perluasan usaha atau rehabilitasi.

d. Pembayaran bunga atau hasil

Jasa yang harus dibayar oleh debitur sebagai pengguna jasa kredit kepada kreditur dapat berupa bunga atau bagi hasil yang diperoleh debitur. Besarnya bunga yang dibayar oleh debitur tergantung dari kesepakatan kedua belah fihak.

e. Perjanjian kredit

Perjanjian kredit ini dilakukan untuk mengikat kedua belah fihak agar menjalankan kewajiban sesuai dengan kesepakatan.

2.3.2.Jenis-jenis Kredit

1. Kredit dapat dibedakan menurut tujuannya yaitu : a. Kredit komersial (commercial loan)

meliputi antara lain : kredit leveransir, kredit untuk usaha pertokoan, kredit ekspor dll.

b. Kredit konsumtif (consumer loan)

Kredit konsumtif yaitu kredit yang diberikan oleh bank untuk memenuhi kebutuhan debitur yang bersifat konsumtif. Oleh karena itu, kredit ini bagi debitur tidak digunakan sebagai modal kerja untuk memperoleh laba akan tetapi semata-mata digunakan untuk membeli barang atau kebutuhan-kebutuhan lainnya misalnya membeli property

(rumah), mobil, dan berbagai macam barang konsumsi lainnya. c. Kredit produktif

Kredit produktif yaitu produktif kredit yang diberikan oleh bank dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi misalnya pembelian bahan baku, pembayaran upah, biaya pengepakan, biaya pemasaran dan distribusi dan sebagainya.

2. Penggolongan kredit menurut penggunaannya terdiri atas : a. Kredit modal kerja

Kredit modal kerja merupakan kredit yang diberikan oleh bank untuk menambah modal kerja debitur.

b. Kredit investasi

2.3.3 Tujuan Kredit

Tujuan kredit adalah untuk mendapatkan keuntungan dari bunga kredit yang dibebankan kepada debitur sesuai dengan kesepakatan yang diperjanjikan. Tujuan kredit dapat dilihat dari dua fungsi pokok yang saling berkaitan, yaitu

1.Profitabilitas adalah tujuan untuk memperoleh hasil dari pemberian kredit berupa keuntungan yang diperoleh dari pungutan bunga

2.Safety adalah keamanan dari prestasi atau fasilitas yang diberikan harus benar- benar terjamin sehingga tujuan profitabilitasnya benar-benar tercapai tanpa hambatan

Didalam perkreditan melibatkan beberapa pihak, yaitu pihak kreditur (Bank) , Debitur (peminjam) , otorita moneter bahkan masyarakat pada umumnya. Oleh karena itu tujuan pemberian kredit berbeda-beda dan tergantung pada pihak-pihak tersebut, yaitu

1. Bagi Kreditor (Bank)

Perkreditan merupakan sumber utama pendapatannya, selain itu tujuan pemberian kredit merupakan perangsang pemasaran produk-produk lainnya serta perkreditan merupakan merupakan instrument penjaga likuiditas, solvabilitas dan profitabilitas

2. Bagi Debitur

keuntungan sebagai jaminan kelanjutan kehidupan perusahaan serta memperluas kesempatan berusaha dan bekerja pada perusahaan

3. Bagi otorita

Kredit berfungsi sebagai instrument moneter. Selain itu kredit juga berfungsi untuk menciptakan kesempatan berusaha dan kesempatan kerja yang memperluas sumber pendapatan dan kemungkinan membuka sumber-sumber pendapatan negara serta berfungsi sebagai instrumen untuk ikut serta meningkatkan mutu manajemen dunia usaha sehingga terjadi efisiensi dan mengurangi pemborosan di semua ini.

4. Bagi Masyarakat

Kredit berfungsi mengurangi penganguran, karena membuka peluang berusaha, bekerja dan pemerataan pendapatan serta meningkatkan fungsi pasar karena ada peningkatan daya beli.

2.3.4 Skala Kredit

Kredit dapat dibedakan menjadi beberapa jenis menurut skalanya adalah sebagai berikut

1. Kredit Koperasi yaitu kredit kepada debitur group/ non group total fasilitas Cash Loan atau Non Cash Loan diatas Rp. 25 milyar.

3. Kredit Retail yaitu kredit kepada debitur group/ non group dengan total fasilitas Cash Loan (CL) atau Non Cash Loan (NCL) sampai dengan Rp. 350 juta dan seluruh kredit konsumsi tanpa memperhatikan jumlahnya.

2.3.5 Kualitas Kredit

Berdasarkan SE BI no. 31/10/UPBB tanggal 12 November 1998 kualitas kredit digolongkan menjadi 5 golongan, yaitu

1. Lancar

Adalah kredit yang tidak ada tunggakan bunga atau angsuran pokok (jika ada) pinjaman belum jatuh tempo dan tidak terdapat cerukan karena penarikan pembayaran kewajiban pada masa mendatang diperkirakan lancar atau sesuai dengan jadwal dan tidak diragukan sama sekali.

Ketentuan:

a. Pembayaran angsuran pokok dan bunga tepat waktu b. Memiliki mutasi rekening yang aktif: atau

c. Bagian kredit yang dipertimbangkan anggunan tunai 2. Perhatian Khusus

pembicaraan yang intensif dan serius dengan debitur diperlukan untuk mengoreksi keadaan ini. Kalau keadaan semakin parah, debitur perlu direklasifikasi ketingkat yang lebih buruk

Ketentuan:

a. Terdapat tunggakan angsuran pokok dan/ atau bunga yang belum melampaui 90 hari

b. Kadang-kadang terjadi cerukan c. Mutasi rekening relatif aktif

d. Jarang terjadi pelanggaran terhadap bentuk yang diperjanjikan e. Didukung oleh perjanjian baru

3. Kurang Lancar

Adalah kredit yang pembayaran bunga atau anggunan pokok (jika ada) mungkin akan atau sudah tergangu karena perubahan yang tidak menguntungkan dalam segi keuangan dan manajemen debitur atau ekonomi atau politik pada umumnya atau sangat tidak memadainya agunan. Pada tahap ini belum tampak adanya gejala kerugian bagi bank, Namun kondisi ini dapat berkepanjangan dan kemungkinan semakin memburuk. Tindakan koreksi yang cepat dan tepat harus diambil untuk memperkuat posisi bank sebagai kreditur, antara lain dengan mengurangi eksposure bank dan memastikan debitur juga mengambil tindakan perbaikan yang berarti.

a. Terdapat tunggakan angsuran pokok dan atau bunga yang telah mencapai 90 hari

b. Sering terjadi cerukan

c. Frekuensi mutasi rekening relatif rendah

d. Terjadi pelanggaran terhadap kontrak yang telah diperjanjikan lebih dari 90 hari

e. Terdapat indikasi masalah keuangan yang dihadapi debitur f. Dokumentasi pinjaman lemah

4. Diragukan

Adalah kredit yang pengembalian seluruh pinjaman mulai diragukan sehingga berpotensi menimbulkan kerugian bagi bank, hanya saja belum dapat ditentukan besar maupun saatnya. Tindakan yang cermat dan tepat harus diambil untuk meminimalkan kerugian.

Ketentuan:

a. Terdapat tunggakan angsuran pokok dan/ atau bunga yang telah melampaui 180 hari

b. Terdapat cerukan yang bersifat permanen c. Terjadi wanprestasi lebih dari 180 hari d. Terjadi kapitalisasi bunga

5. Macet

Adalah kredit yang dinilai sudah tidak bisa ditagih kembali. Bank akan menanggung kerugian atas kredit yang diberikan.

Ketentuan:

a. Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui 270 hari

b. Kerugian operasional ditutup dengan pinjaman baru

c. Dari segi hukum maupun pasar. Jaminan tidak dapat dicairkan pada nilai wajar

2.4 Akses UKM ke Jasa Kredit Perbankan

Dalam memberikan pembiayaan kepada sektor UKM, Bank tetap harus melakukan langkah-langkah “prudential banking” serta melakukan manajemen risiko sebagaimana yang telah digariskan dalam Standard Operasional dan Prosedur (SOP).Bank akan melakukan langkah-langkah sebagai berikut:

1. Prinsip Kehati-hatian

Dalam melakukan prinsip kehati-hatian, bank harus memperhatikan: a. Prinsip utama dalam mengelola risiko kredit adalah:

i. Pemisahan pejabat kredit

ii. Penerapan Risk Scoring System.

iii. Pemisahan pengelolaan kredit bermasalah. b. Prosedur Perkreditan yang sehat.

i. Penetapan Pasar Sasaran.

ii. Kriteria Risiko yang dapat diterima. iii. Pengawasan ekspansi kredit.

c. Jenis usaha yang dilarang atau dihindari untuk dibiayai

2. Dalam Kebijakan umum Perkreditan, diatur bahwa setiap proses dan keputusan kredit harus melalui langkah-langkah yang baku, sebagai berikut:

a. Ada permohonan kredit dari debitur secara tertulis, b. Dilengkapi dokumen yang dipersyaratkan,

c. Disertai proposal kredit,

d. Dibuat rekomendasi dan keputusan kredit oleh pejabat yang berwenang,

e. Pemberitahuan keputusan kredit (offering letter),

f. Melaksanakan perjanjian kredit secara hukum,

g. Proses pencairan kredit, h. Melaksanakan pengawasan dan evaluasi.

3. Pre screening dan seleksi calon debitur UKM. Permohonan kredit dapat diproses apabila telah lolos pre screening, yaitu;

a. Memenuhi Pasar Sasaran.

b. Tidak termasuk jenis usaha yang dilarang.

c. Tidak termasuk dalam jenis usaha yang perlu dihindari . d. Tidak termasuk dalam Daftar Hitam BI.

f. Tidak termasuk dalam Daftar Hitam Intern Bank.

4. Bank juga melakukan penilaian rating atas kesehatan debitur, melalui Credit Risk Rating (CRR).

Credit Risk Rating ini merupakan alat penilaian standar: untuk penilaian risiko kredit secara individual, menetapkan langkah-langkah penanganan yang diperlukan sejak dini, menetapkan standar ukuran risiko yang dapat diterima Bank, memperkirakan kemungkinan tingkat kegagalan pengembalian kredit.

5. Apabila telah melalui proses penilaian rating dan nilainya memenuhi standar yang ditetapkan, maka akan disusun proposal analisis kredit, sebagai bahan pertimbangan apakah usaha yang dibiayai layak atau tidak untuk diberikan kredit. Proposal analisis kredit bukan laporan deskriptif, tetapi merupakan hasil analisis yang menyimpulkan tingkat risiko calon debitur (layak atau tidak), sekaligus rekomendasi serta mitigasi risiko (yang akan dituangkan dalam bentuk loan structure, covenant, insurance dan collateral). Prinsip penyusunan laporan analisis kredit, harus memenuhi unsur: Obyektif, komunikatif (siapapun yang membaca mempunyai persepsi yang sama), memuat informasi pokok yang dibutuhkan pemutus kredit, dan simpel.

debitur dalam memenuhi kewajibannya. Tujuan EWS adalah memberikan tanda/peringatan dini atas kondisi debitur yang diperkirakan akan berdampak negatif terhadap kelancaran pemenuhan kewajiban atas kredit yang telah diberikan. Sasaran EWS adalah:

1. Mengindentifikasi dan mendeteksi debitur-debitur yang diperkirakan akan berpotensi gagal dalam memenuhi kewajibannya.

2. Mendukung proses monitoring portofolio pinjaman secara keseluruhan.

3. Mengindetifikasi langkah-langkah perbaikan dan penetapan rencana tindak lanjut yang efektif.

7. Bank juga harus melakukan pembinaan dan pengawasan terhadap kredit yang telah diberikan. Prinsip pembinaan dan pengawasan adalah:

1. Setiap tahapan proses pemberian kredit harus didasarkan atas azas-azas perkreditan yang sehat.

2. Setiap pemberian kredit harus mengandung unsur pengawasan ganda dan pengawasan melekat secara berkesinambungan. 3. Setiap pemberian kredit harus dipantau perkembangan usaha

debitur yang bersangkutan, agar kredit mencapai sasaran dan mencegah kemungkinan penurunan kualitas kredit.

8. Selain melakukan pembinaan dan pengawasan, Bank juga harus merapikan dokumentasi kredit, agar sewaktu-waktu dapat dimonitor. Dokumentasi kredit ini menjadi bagian tak terpisahkan dari paket kredit, merupakan salah satu aspek penting yang dapat menjamin pengembalian kredit, serta dokumentasi kredit wajib dilaksanakan dengan baik, tertib dan lengkap. Pada akhirnya, dengan kebijakan dan sistem yang baik, akan diperoleh tingkat kesehatan bank. Di satu sisi, setiap pejabat/staf dari bank yang berperan menganalisis suatu usaha debitur telah mempunyai perangkat yang dapat digunakan, sehingga manajemen risiko, serta early warning system dapat dijalankan dengan baik. Dan yang paling utama, jika semua prosedur standar telah dipenuhi, maka budaya kredit (credit culture) yang sehat akan berperan aktif dalam membuat bank dapat berperan serta dalam menumbuhkan perekonomian untuk debitur UKM.

2.4.1 Penyaluran kredit oleh Bank terhadap UKM

1. Officer Bank kekurangan pengetahuan atau pengalaman, sehingga bank kesulitan menilai prospek bisnis UKM, sehingga untuk meminimalisasi resiko perlu menetapkan persyaratan jaminan yang ketat. Skema kredit UKM kurang bervariasi mengikuti variasi karakteristik usaha UKM yang spesifik.

2. Pada UKM yang mengajukan kredit, Officer Bank masih kesulitan untuk menemukan yang prospektif untuk dibiayai

Untuk mendorong penyelesaian masalah ditingkat mikro tersebut semestinya menjadi perioritas dalam mempromosikan akses kredit UKM pada lembaga keuangan. secara teknis bank harus punya target pasar spesifik untuk UKM sebagaimana juga bank memiliki target pasar spesifik untuk usaha besar, tetapi menetapkan target pasar untuk UKM ternyata lebih rumit dari pada menetapkan target pasar kredit usaha besar, hal ini disebabkan :

1. Tidak tersedianya data sekunder yang memadai tentang UKM, data yang tersedia pada dinas teknis dan BPS sangat tidak memadai sebagai pertimbangan dalam merumuskan target pasar kredit UKM.

2. Faktor lokalitas pada tingkat Kabupaten/propinsi bahkan pada tingkat wilayah yang lebih kecil sangat mempengaruhi potensi pengembangan UKM, dengan demikian data Nasional akan sangat bisa jika digunakan dalam memilih sektor UKM.

bisnis, Analisis yang paling rasional adalah berdasarkan rantai bisnis dan wilayah (wilayah yang dibatasi oleh keterkaitan pelaku bukan wilayah administrasi)

Karena sebagian besar UKM tidak memiliki dokumen usaha dan data tentang UKM sangat sedikit maka untuk bisa menyalurkan kredit kepada UKM, bank perlu mengenal dengan baik karakteristik dan pola bisnis UKM, perlu cara lain dalam analisis pasar dan potensi sektor agar penyaluran kredit pada UKM tetap dengan pendekatan koridor biasa.

2.4.2 Syarat UKM mendapat kucuran dana dari Bank

Para pelaku usaha kecil dan menengah (UKM) harus memenuhi tiga persyaratan agar usahanya dinilai visible dan bankable bagi perbankan. Sehingga perbankan bersedia untuk mengucurkan kredit. "Tiga syarat itu adalah dokumentasi usaha yang jelas, track record yang positif, dan bisnis atau cashflow

yang positif," Seandainya aset usaha UKM tersebut tergolong besar tapi

cashflownya negatif, perbankan tetap enggan mengucurkan kreditnya. dalam hal ini Kementerian Koperasi dan UKM akan bekerjasama membuat pelatihan bagi para pelaku UKM, agar bisa bankable sehingga bisa memperoleh pinjaman dari perbankan untuk mengembangkan usaha.

tidak terbebani masalah jaminan pinjaman kepada perbankan. Pada saat ini bahkan ada pelaku UKM yang memberikan jaminan lebih besar kepada perbankan dibandingkan jumlah pinjamannya.

2.4.3 Permasalahan yang dihadapi UKM dalam mendapatkan kredit dari perbankan

Usaha Kecil dan Menengah (UKM) saat ini tengah menghadapi fenomena paradoks. Disatu sisi UKM terlihat sangat strategis karena merupakan pilar pendukung utama dan terdepan dalam pembangunan ekonomi. UKM merupakan lapangan usaha yang paling banyak dan paling mudah diakses oleh masyarakat bawah di Indonesia. UKM paling besar dan paling cepat dalam memberikan peluang lapangan pekerjaan dan memberikan sumber penghasilan bagi kebanyakan masyarakat kita. UKM paling fleksibel dan dapat dengan mudah beradaptasi dengan pasang surut dan arah perekonomian dan UKM juga cukup terdiversifikasi dan memberikan kontribusi penting dalam ekspor dan perdagangan. Betapa luar biasanya peran UKM di Indonesia kita ini. Namun disisi lain kita juga banyak menemukan persoalan pelik ditubuh UKM.

bahwa dari dahulu permasalahan klasik yang selalu mendera UKM antara lain adalah permasalahan;

1. Rumitnya proses perizinan dan penyederhanaan pencatatan usaha.

Perizinan usaha di Indonesia sangat berbelit dan memakan waktu yang sangat lama jika dibandingkan dengan negara-negara lain padahal untuk UKM izin usaha adalah modal paling dasar jika mau berkembang dan mendapat akses dengan baik terutama sekali akses permodalan. Menurut Bank Dunia (2005), dibutuhkan rata-rata sekitar 151 hari serta 12 prosedur untuk mendapatkan izin usaha. Padahal kemudahan perizinan ini akan menciptakan tambahan pertumbuhan ekonomi sebesar 0.25 %PDB.

2. Sulitnya akses penambahan modal melalui kredit bank.

3. Lemahnya kemampuan UKM dalam hal manajemen.

Permasalahan sebagian besar UKM di Indonesia adalah lemahnya kemampuan manajemen. Karena sebagian besar pelaku UKM memiliki tingkat pendidikan SMU atau sederajat, maka penguasaan ini sangat lemah. Padahal ini merupakan kunci jika UKM mau menilai perkembangan dan ingin mendapat akses kredit modal usaha di perbanka 4. Lemahnya penguasaan terhadap networking atau jaringan kerja dan akses

pasar.

Hal ini muncul akibat lemahnya kemampuan UKM mengorganisir diri dan lemahnya kemampuan pemasaran UKM, lemahnya penguasaan jaringan pasar, dan lemahnya penguasaan fasilitas teknologi dan informasi (IT) oleh UKM.

2.4.4 Mengatasi Hambatan Finansial UKM

Keberadaan usaha kecil dan menengah (UKM) memang tidak bisa dipungkiri menjadi salah satu tulang punggung perekonomian Indonesia. Saat terjadi krisis ekonomi pada 1998, UKM terbukti menjadi usaha yang masih mampu bertahan dan memberikan lapangan pekerjaan bagi masyarakat di tengah banyaknya usaha skala besar yang mengalami kebangkrutan.

diperkirakan akan terus bertambah. Lokasi UKM yang sebagian besar berada di daerah pedesaan juga akan berperan terhadap pengurangan jumlah kemiskinan, pemerataan distribusi pendapatan, dan pembangunan ekonomi di daerah pedesaan tersebut. Terkait signifikansi peran UKM tersebut,pemerintah sebenarnya telah memberikan perhatian terhadap pertumbuhan UKM ini. Walaupun demikian, UKM dalam perkembangannya masih seringkali menghadapi berbagai macam hambatan. UKM secara umum menghadapi dua permasalahan utama, yaitu masalah finansial dan masalah nonfinansial (Sri Adiningsih, 2003).

Masalah finansial umumnya berkaitan dengan keterbatasan UKM dalam memperoleh modal untuk mengembangkan usahanya, sedangkan masalah nonfinansial umumnya berkaitan dengan keterbatasan dari sisi kemampuan manajemen misalnya dalam produksi dan promosi produk. Terkait kendala finansial, di satu sisi sebenarnya sudah banyak pihak perbankan atau institusi lainnya yang menyediakan fasilitas peminjaman modal bagi UKM. Namun, di sisi lain masih banyak UKM yang tidak bisa mendapatkan akses terhadap modal tersebut.

prospektivitas UKM, apakah layak untuk mendapatkan pinjaman permodalan atau tidak.Ketidakmampuan UKM memenuhi prosedur pencairan kredit tersebut membuat UKM menjadi tidak bankable (tidak layak untuk memperoleh pinjaman dari bank).

Di Indonesia sebenarnya sudah terdapat Standar Akuntansi Keuangan Usaha Kecil Menengah (SAK UKM) yang memang secara khusus dibuat dan diperuntukkan bagi UKM.SAK UKM tersebut dirumuskan oleh Ikatan Akuntan Indonesia (IAI). Keberadaan SAK UKM ini sejatinya bisa menjadi pedoman bagi UKM untuk pengelolaan dan pencatatan keuangannya, termasuk terkait pembuatan laporan keuangan yang baik. Namun, keberadaan standar ini masih belum populer di kalangan UKM.Perlu ada upaya promosi dan pelatihan yang komprehensif untuk meningkatkan kemampuan pengelolaan keuangan UKM sekaligus menghilangkan mindset bahwa pengelolaan keuangan merupakan sesuatu yang rumit dan tidak mudah dipelajari bagi kalangan UKM.

2.5 Penelitian Terdahulu

Diegi Dona Sari (2003) meneliti “Penyaluran dana UKM melalui pemberian kredit pada PT.Bank Mandiri Cabang Solok SUMBAR.. Hasil penelitian tersebut menunjukkan bahwa tidak suksesnya akses UKM ke perbankan diakibatkan oleh Pihak UKM yang tidak memenuhi persyaratan yang ditetapkan oleh PT. Bank Mandiri dalam mengajukan permohonan kredit, usaha Debitor(UKM) yang tidak memiliki prospek masa depan dan jaminan yang tidak mencukupi.

Tri Handayani (2002) meneliti “Peranan Kredit PT.Bank SUMUT Cabang Stabat Terhadap Perkembanagan UKM. Penelitian ini dilakukan dengan uji statistik yaitu Koefisien Determinasi R Square ( dan pengujian Hipotesa secara parsial (uji t) dimana pada penelitian ini yang akan diuji adalah pengaruh modal awal, lama usaha , dan setelah diberikan kredit oleh bank SUMUT terhadap pendapatan UKM. Hasil penelitian menunjukkan bahwa modal awal memiliki pengaruh negative terhadap pendapatan sedangkan lama usaha dan pemberian kredit oleh bank SUMUT memiliki pengaruh positif significan terhadap pendapatan.

2.6 Hipotesa Penelitian

kebenarannya dalam kenyataan (empirical verification), percobaan (eksperimental) atau praktek (implementation) (umar,2004:80)

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Untuk melengkapi penulisan skripsi ini agar tujuan lebih terarah dan dapat dipertanggungjawabkan secara ilmiah, maka jenis penelitian dalam skripsi ini adalah penelitian di bidang ekonomi yang bersifat deskriptif. Bersifat deskriptif maksudnya penelitian tersebut dilakukan untuk dapat menggambarkan tentang penyaluran dana kredit pada Usaha Kecil dan Menengah pada Kabupaten Dairi, guna menjawab permasalahan yang ada dengan melakukan survei ke lapangan untuk mendapatkan informasi yang dapat mendukung teori yang ada.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Provinsi Sumatera Utara Kabupaten Dairi yang dilaksanakan pada bulan mei tahun 2012, melalui survei langsung pada sektor Usaha Kecil dan Menengah pada Kabupaten Dairi.

3.3. Batasan Operasional

3.4 Defenisi Operasional

Defenisi operasional untuk melihat sejauh mana variabel dari suatu faktor yang berkaitan dengan faktor lainnya.Pada penelitian ini yang menjadi objek penelitian dapat didefinisikan sebagai berikut:

a. Prosedur atau syarat syarat adalah hal-hal yang harus dipenuhi oleh UKM untuk mendapatkan kredit dari perbankan guna mengembangkan Usaha kecil Menengah dimana peranan bank sebagai penyalur dana bagi UKM.Dalam hal ini yang disoroti adalah cashflow, Administrasi, dan perijinan dari UKM. Apakah Ukm sudah melakukan pembukuan yang jelas terhadap usahanya.

b. Akses Kredit Bank adalah Jalan masuk UKM ke Perbankan untuk memperoleh kredit dari bank yang dipergunakan untuk modal usaha. Dalam akses ini yang mau diteliti adalah tingkat kesulitan UKM untuk memperoleh kredit tersebut.

3.5 Skala Pengukuran variabel

nominal yang terkecil diberi skor 1, begitu juga seterusnya hingga nilai nominal yang terbesar diberi skor lima. Kemudian skor responden dijumlahkan dan jumlah ini merupaka total skor. Total skor inilah yang ditafsirkan sebagai keadaan responden dalam skala Likert.

3.6 Populasi dan Sampel 3.6.1 Populasi

Populasi merupakan suatu kelompok elemen yang lengkap dan biasanya berupa orang, objek, subjek, transaksi ataupun kejadian dimana kita tertarik untuk mempelajarinya atau menjadikan suatu objek dari penelitaian (Kuncoro,2003:03). Pada penelitaian ini yang menjadi populasi adalah usaha kecil dan menengah yang ada di kabupaten Dairi.

3.6.2 Sampel

Pengambilan Sampel (Sampling) adalah suatu proses yang dilakukan untuk memilih dan mengambil sampel secara “benar” dari suatu populasi, sehingga dapat digunakan sebagai ‘wakil’ yang sahih (dapat mewakili) bagi populasi tersebut.

telah dapat memberikan ragam sampel yang telah stabil sebagai pendugaan ragam populasi (Sugiarto,2001:10)

3.7. Jenis Data

Menurut sumbernya (Umar,2004:40) data dibedakan atas 2: 3.7.1 Data Primer

Data primer adalah Data yang didapa berasal dari sumber pertama baik individu maupun kelompok.Data primer tersebut adalah hasil dari wawancara dan pengisian kuisioner kepada usaha kecil dan menengah yang berada dikabupaten dairi.

3.7.2 Data Sekunder

Data Sekunder adalah merupakan data primer yng telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer ataupun oleh pihak lainnya. Data sekunder tersebut adalah data yang telah diolah oleh pihak Badan Pusat Statistik, seperti data jumlah UMK yang ada di kabupaten Dairi.

3.8 Teknik Pengumpulan Data 3.8.1 Wawancara

Yaitu dengan cara melakukan wawancara langsung kepada UKM yang ada dikabupaten Dairi.

3.8.2 Kuisioner

3.9 Uji Validitas dan Uji Reabilitas

Uji Validitas dilakukan untuk menguji sejauh mana suatu alat pengukur tersebut mengukur apa yang akan diukur (Ginting,2008:172). Bila korelasi setiap pertanyaan Positif dan besarnya 0,30 keatas maka butir pertanyaan tersebut dianggap sudah valid

Untuk menguji reliabilitas menurut Ghozali,2005 dan Kuncoro,2003 dikatakan reliable jika nilai cronbach alpha > 0,60. Dari hasil uji reliabilitas, bahwa hasil cronbach alpha > 0.60, berarti reliable (terpercaya), sehingga layak digunakan sebagai instrument/alat pengumpul data penelitian. Pengujian validitas dan reabilitas ini dilakukan gterhadap 30 responden dan menggunakan bantuan program software SPSS(Statistic product and service solution) 17 untuk menguji validitas dan reliabilitas tersebut.

3.10 Teknik Analisa Data

BAB IV PEMBAHASAN

4.1 Pembiayaan Perbankan ke Sektor UKM di Kabupaten Dairi

Kabupaten Dairi merupakan salah satu kabupaten yang telah terbentuk cukup lama dan merupakan kabupaten induk sebelum adanya pemekaran dengan kabupaten Pak-Pak Barat. Saat ini jumlah kantor cabang bank umum di kabupaten Dairi yang berfungsi dalam intermediasi perbankan adalah 2 unit yaitu bank BRI dan bank SUMUT (tidak termasuk kantor pembantu cabang unit bank BRI dan kantor kas bank BTPN) dan dua bank perkreditan rakyat (BPS dairi dalam angka 2011). Sejalan dengan semakin kondusifnya perubahan paradigma perbankan dalam memandang ukm dalam bebera

kema juan sektor UKM, u ntuk menunjukkan k eyak inan per banka n ba hwa pa sar pembia yaa n di sek tor ini ma sih belu m jenu h dan menjanjika n. Apabila kita cermati, penetrasi bank-bank kepada sektor UKM tersebut bukan hanya sekedar mengikuti tren melainkan suatu strategi yang mendasari keputusan bisnis yang mengukuhkan bahwa UKM merupakan sektor yang prospektif sehingga layak untuk dibiayai dan menguntungkan .

bisa berlangsung pesat, Karena laba yang diperoleh perusahaan, pada umumnya sebagian besar diputar kembali dalam bentuk modal kerja, serta hanya sedikit yang dapat digunakan untuk investasi atau meningkatkan kapasitas produksi. Dengan pengelolaan keuangan yang tepat, kredit bank dapat dimanfaatkan untuk meningkatkan kapasitas usaha, selain hal tersebut diatas adalah kegunaan bank adalah sebagai berikut:

1. Pembagian risiko

Dengan pembiayaan sebagian ditanggung oleh Bank ( umumnya sharing kredit Bank: untuk kredit investasi 65% dan kredit modal kerja 70%), maka apabila terjadi risiko maka pengusaha hanya menanggung risiko sebesar sharing dananya. Oleh karena itu, sebaiknya perusahaan memisahkan antara harta perusahaan dengan harta pribadi, sehingga kalau terjadi sesuatu, debitur bisa bangkit kembali.

2. Transparansi

mendiskusikan prospek usaha, karena Bank juga dituntut untuk melaporkan kolektibilitas kredit yang diberikan kepada Bank Indonesia. Dalam hal ini antara nasabah kredit dan bank sangat erat kaitannya, yang kalau perusahaan nasabah sakit, akan berakibat pada bank. Oleh karena itu merupakan kewajiban bank untuk memantau perkembangan usaha nasabah, agar baik nasabah maupun bank sama-sama memperoleh keuntungan.

3. Meningkatkan disiplin

Pengusaha/perusahaan dipaksa untuk disiplin membuat perencanaan, mengatur keuangan sesuai anggaran, menyisihkan sebagian uang untuk membayar angsuran,membuat laporan keuangan, mengasuransikan barang-barang yang mempunyai risiko,terhadap kebakaran, kebanjiran, gempa serta risiko lainnya. Pengusaha juga disiplin mengatur capex (Capital Expenditure), merencanakan secara jangka menengah atau panjang, perbaikan/investasi yang diperlukan perusahaan untuk meningkatkan produksi. Bank akan memantau kondisi nasabah minimal 3 (tiga) bulan sekali (yang dilihat adalah kemampuan cash flow

4. Peluang untuk mendapatkan networking

Bank memiliki nasabah yang bergerak diberbagai bidang usaha. Setiap periodik, bank mengadakan “gathering” atau temu nasabah, yang dapat merupakan ajang saling kenal, dan mempertemukan antara supplier

dan demander.

5. Peluang untuk meningkatkan pasar

Selain melakukan pemantauan, bank juga akan membantu nasabah yang dinilai layak untuk mengembangkan usahanya, misalkan meningkatkan pasar keluar negeri. Disini peran bank adalah membantu nasabah untuk memahami seluk beluk transaksi devisa dan menjaga agar pengiriman barang keluar negeri melalui transaksi L/C (Letter of credit ) sehingga dijamin pembayarannya, karena dari bank to bank.

4.2. Perkembangan UKM di Kabupaten Dairi

memberikan peningkatan yang positif setiap tahunnya. Hal ini dapat di gambarkan bahwa adanya peningkatan UKM yang berada pada perdagangan di kabupaten Dairi. Dengan melihat besarnya kontribusi yang diberikan oleh pedagang maka pedagang atau UKM sudah layak untuk diberi keringanan dalam mendapatkan dana dari pihak perbankan atau lembaga keuanagn lainnya guna membangun perekonomian di kabupaten Dairi.

Pada UKM yang bergerak di bidang jasa seperti penjahit, salon, dan lain sebagainya, juga merupakan UKM tertinggi ke tiga dalam memberikan kontribusi PDRB di kabupataen Dairi dan sama halnya dengan UKM yang bergerak di bidang perdagangan mengalami peningkatan tiap tahunnya, hal ini berarti adanya penambahan jumlah UKM dibidang jasa-jasa ini hal ini dapat dilatarbelakangi oleh penambahan jumlah penduduk. Bertambahnya jumlah penduduk dapat meningkatkan jumlah konsumsi pakaian sehingga dari antara masyarakat akan membuka usaha untuk memenuhi permintaan masyarakat tersebut.