UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PERATAAN LABA ( INCOME SMOOTING )

DAN FAKTOR-FAKTOR YANG MEMPENGARUHI PADA

PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA ( BEI )

OLEH:

NAMA

: SRI MOURINA SAMOSIR

NIM

: 060503229

DEPARTEMEN : AKUNTANSI S-1

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Perataan Laba dan Faktor-Faktor yang Mempengaruhi pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penuliasan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur kepada Allah Bapa yang di Surga untuk segala kasih, kemurahan, kebaikan dan pertolonganNya yang tidak terselami kepada penulis sehingga penyusunan skripsi ini dapat terselesaikan dengan baik.

Adapun dalam menyusun skripsi ini, penulis menyadari bahwa apasaja yang telah penulis sajikan masih jauh dari kesempurnaan. Oleh karena itu, bimbingan, saran dan pengarahan dari semua pihak sangat penulis harapkan demi tercapainya penulisan yang lebih baik.

Dalam kesempatan ini penulis juga menghaturkan banyak terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu penulis sampai terselesaikannya skripsi ini. Ucapan terima kasih penulis haturkan kepada:

1. Bapak Jhon Tafbu Ritonga, Drs. M.Ec selaku Dekan Fakultas Ekonomi Sumatera Utara.

2. Bapak Hasan Sakti Siregar, Drs. M.Si, Ak, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutiah Ismail, MM,Ak selaku Sekretaris departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Bapak selaku Dosen Pembimbing skripsi Hotmal Ja’far Drs M.M. Ak yang telah mengarahkan, membimbing penulis dalam menyelesaikan skripsi ini. 4. Ibu Sri mulyani, Dra. M.B.A. Akselaku Dosen Pembanding I dan Nurzaimah,

saran dan kritik yang diberikan demi kesempurnaan skripsi ini. Dan seluruh staf pengajar dan pegawai di fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan membantu penulis selama perkuliahan.

5. Kedua orang tua penulis Hotman Samosir dan Alm. Ibunda tercinta D. Simare-mare,yang selalu memberikan yang terbaik, cinta, kasih sayang dan doa dalam penyelesaian skripsi ini.

Akhir kata penulis sekali lagi mengucapkan banyak terima kasih kepada semua pihak yang turut membantu tugas ini, semoga skripsi ini dapat bermanfaat bagi para pembaca.

Medan,

Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengindentifikasi faktor-faktor yang mempengaruhi perataan laba.Selain itu, penelitian ini juga melihat apakah ada perbedaan antara perusahaan yang tidak melakukan perataan laba dengan perusahaan yang melakukan perataan laba atas faktor-faktor tersebut. Faktor-faktor yang dianalisis meliputi besaran perusahaan, Net Profit Margin (NPM),

Operating Profit Margin (OPM) dan Return on Asset (ROA).

Penelitian ini melibatkan sebelas perusahaan makanan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2005-2008.Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling.Data yang digunakan adalah data eksternal, yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2009. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian univariate dan selanjutnya dilakukan pengujian multivariate. Metode statistik yang digunakan adalah regresi logistik.

Hasil pengujian univariate menunjukkan bahwa hanya ROA yang memiliki perbedaan signifikan antara perusahaan yang melakukan perataan laba dengan perusahaan yang tidak melakukan perataan laba, variabel lainnya tidak menunjukkan perbedaan tersebut.Hasil pengujian multivariate menunjukkan kesemua variabel independen tidak berpengaruh terhadap perataan laba. Nilai Cox

& Snell R Square sebesar 0,613 mengindikasikan bahwa 61,3% perataan laba

dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini, selebihnya 38,7% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACK

The objective of this research is to indentify factors which have an influence on income smoothing. Besides that, this research is to know there is difference between smoothing and non smoothing company for that factors. The factors had analyze include company size, Net Profit Margin (NPM), Operating Profit Margin (OPM) and Return on Asset (ROA).

This research involved eleven listed companies in Indonesian Stock Exchange during 2005 to 2008. The method of selection sample using purposive sampling method. This research utilizes external data; those are taken from Indonesian Capital Market Directory (ICMD) 2009. Data which have already collected are processed with univariate test before multivariate test. The statistic method used in this research is logistic regression.

The result of research shows that just only ROA have significant difference between smoothing and non-smoothing company, the other variables have not show that. The result of research show that all of independent variable no influence toward income smoothing. Cox & Snell R Square that shows value 0.613 indicates that 61.3% turning in income smoothing can be determined by the independent variables in this research, meanwhile the reminder 38.7% determined by other factors which not include this research.

DAFTAR ISI

PERNYATAAN………..i

Halaman

KATA PENGANTAR………ii

ABSTRAK………..iv

ABSTRACT………v

DAFTAR ISI………..vi

DAFTAR TABEL………..ix

DAFTAR GAMBAR……….x

DAFTAR LAMPIRAN……….xi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah……….1B. Perumusan Masalah………7

C. Tujuan Penelitian………7

BAB II

TINJAUAN PUSTAKA………....9

A. Tinjauan teoritis……….9

1. Laba………...9

2. Manajemen Laba……….12

3. Teori Keagenan………...13

4. Perataan Laba………..14

a. Pengertian Perataan laba………..14

b. Sasaran Perataan Laba……….17

c. Alasan dilakukannya Praktik Perataan Laba………....17

d. Terjadinya Perataan Laba……….18

e. Keuntungan adanya Perataan Laba………...21

B. Tinjauan Penelitian Terdahulu……….21

C. Kerangka Konseptual dan Hipotesis Penelitian………...22

1. Kerangka Konseptual………..22

2. Hipootesis Penelitian………...24

A. Populasi dan Sampel………...25

1. Pemilihan Sampel………...25

2. Model Klasifikasi Sampel………..28

B. Jenis dan Sumber data………29

C. Identifikasi dan Pengukuran Variabel Penelitian………....29

1. Variabel tidak bebas………29

2. Variabel bebas……….31

D. Alat analisis data………34

1. Pengujian univariate………34

2. Pengujian Multivarite………..36

E. Jadwal Penelitian………38

BAB IV ANLISIS DAN PEMBAHASAN………39

A. Analisis data………...39

B. Perhitungan Smoothing Indeks………...39

C. Analisis Statistik Deskriptif………...43

D. Analisis Hasil Pengujian Univariate………..44

1. Hasil Pengujian Mulitivariate Secara Serentak……….47

2. Hasil Analisis Multivariate Sacara Terpisah………..49

F. Pembahasan Hasil Penelitian……….51

1. Besaran Perusahaan………...52

2. Net Profit Margin………..53

3. Operating Profit Margin………54

4. Return on Asset………54

BAB V KESIMPULAN DAN SARAN………...56

A. Kesimpulan……….56

B. Keterbatasan Penelitian………..57

C. Saran………...57

DAFTAR PUSTKA……….59

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Faktor-faktor yang mempengaruhi perataan laba...20

Halaman Tabel 2.2 Faktor-faktor yang tidak mempengaruhi perataan laba...21

Tabel 2.3 Penelitian Terdahulu...21

Tabel 3.1 Hasil seleksi sampel……….26

Tabel 3.2 Jumlah sampel………27

Tabel 3.3 Jadwal Penelitian………...38

Tabel 4.1 Hasil Perhitungan CV of Earning………..41

Tabel 4.2 Hasil perhitungan CV of Sales………..42

Tabel 4.3 Perusahaan yang Melakukan Perataan Laba……….43

Tabel 4.4 Statistik Deskriptif Perusahaan Sampel………...44

Tabel 4.5 Hasil Pengujian Normalitas Sebaran Data………...45

Tabel 4.6 Hasil Pengujian Univariate………45

Tabel 4.7 Hasil Pengujian Multivariate Secara Serentak………47

Tabel 4.8 Variables in the Equation………...48

Tabel 4.9 Model Summary………...48

Tabel 4.10 Hasil Pengujian Multivariate Secara Terpisah Tahap II…….50

Tabel 4.12 Hasil Pengujian Multivariate

Secara Terpisah Tahap IV (NPM)………..51 Tabel 4.13 Hasil Pengujian Multivariate

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Tipe Perataan Laba……….16 Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran I Hasil Perhitungan CV of Earning………..60

Halaman Lampiran ii Hasil perhitungan CV of Sales………..61

Lampiran iii Perusahaan yang Melakukan Perataan Laba……….62

Lampiran iv Statistik Deskriptif Perusahaan Sampel………...63

Lampiran v Hasil Uji Normalitas……….64

Lampiran vi Hasil Pengujian Univariate……….…..65

Independent Samples Test……….…..65

Lampiran vii Hasil Pengujian Multivariate………66

Model Summary………...66

Lampiran viii Hasil Pengujian Multivariate Tahap II……….67

Hasil Pengujian Multivariate Tahap III………67

Hasil Pengujian Multivariate Tahap IV (OPM)……….67

ABSTRAK

Penelitian ini bertujuan untuk mengindentifikasi faktor-faktor yang mempengaruhi perataan laba.Selain itu, penelitian ini juga melihat apakah ada perbedaan antara perusahaan yang tidak melakukan perataan laba dengan perusahaan yang melakukan perataan laba atas faktor-faktor tersebut. Faktor-faktor yang dianalisis meliputi besaran perusahaan, Net Profit Margin (NPM),

Operating Profit Margin (OPM) dan Return on Asset (ROA).

Penelitian ini melibatkan sebelas perusahaan makanan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2005-2008.Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling.Data yang digunakan adalah data eksternal, yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2009. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian univariate dan selanjutnya dilakukan pengujian multivariate. Metode statistik yang digunakan adalah regresi logistik.

Hasil pengujian univariate menunjukkan bahwa hanya ROA yang memiliki perbedaan signifikan antara perusahaan yang melakukan perataan laba dengan perusahaan yang tidak melakukan perataan laba, variabel lainnya tidak menunjukkan perbedaan tersebut.Hasil pengujian multivariate menunjukkan kesemua variabel independen tidak berpengaruh terhadap perataan laba. Nilai Cox

& Snell R Square sebesar 0,613 mengindikasikan bahwa 61,3% perataan laba

dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini, selebihnya 38,7% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACK

The objective of this research is to indentify factors which have an influence on income smoothing. Besides that, this research is to know there is difference between smoothing and non smoothing company for that factors. The factors had analyze include company size, Net Profit Margin (NPM), Operating Profit Margin (OPM) and Return on Asset (ROA).

This research involved eleven listed companies in Indonesian Stock Exchange during 2005 to 2008. The method of selection sample using purposive sampling method. This research utilizes external data; those are taken from Indonesian Capital Market Directory (ICMD) 2009. Data which have already collected are processed with univariate test before multivariate test. The statistic method used in this research is logistic regression.

The result of research shows that just only ROA have significant difference between smoothing and non-smoothing company, the other variables have not show that. The result of research show that all of independent variable no influence toward income smoothing. Cox & Snell R Square that shows value 0.613 indicates that 61.3% turning in income smoothing can be determined by the independent variables in this research, meanwhile the reminder 38.7% determined by other factors which not include this research.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan suatu pencerminan dari suatu kondisi perusahaan, karena di dalam laporan keuangan terdapat informasi-informasi yang dibutuhkan oleh pihak-pihak yang berkepentingan dengan perusahaan. Pemakai laporan keuangan dapat dibedakan menjadi beberapa pihak yaitu: pihak internal (manajemen dan karyawan perusahaan) dan pihak eksternal (pemegang saham, kreditor, pemerintah, pemasok, konsumen dan masyarakat umum lainnya).

Menurut (Belkaoi, 2000:156) laporan keuangan merupakan salah satu sumber utama informasi keuangan yang sangat penting bagi sejumlah pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga merupakan sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajemen atas sumber daya pemilik.

atau mengurangi profitabilitas perusahaan, misalnya perataan laba (income

smoothing).

Perataan laba merupakan suatu perilaku yang rasional yang didasarkan atas asumsi dalampositive accounting theory bahwa manajemen (agent) merupakan individual yang rasional yang memperhatikan kepentingan dirinya, sehingga berdasarkan atas asumsi tersebut maka motivasi yang mempengaruhi pilihan manajer atas kebijakan tertentu adalah dengan memaksimumkan kepentingannya. Untuk itu manajemen melakukan manajemen laba (earningmanagement) karena laba merupakan salah satu informasi dalam laporan keuangan yang sering digunakan sebagai dasar dalam penentuan kompensasi manajemen dan merupakan sumber informasi yang penting untuk melakukan praktik perataan laba.Usaha untuk mengurangi fluktuasi laba adalah suatu bentuk manipulasi laba agar jumlah laba suatu periode tidak terlalu berbeda dengan jumlah laba periode sebelumnya. Oleh karena itu perataan laba meliputi penggunaan teknik tertentu untuk memperkecil atau memperbesar jumlah laba suatu periode sama dengan jumlah laba periode sebelumnya.

1. Sebagai rekayasa untuk mengurangi laba dan menaikkan biaya pada periodaberjalan yang dapat mengurangi hutang pajak.

2. Tindakan perataan laba dapat meningkatkan kepercayaan investor, karena mendukung kestabilan penghasilan dan kebijakan dividen sesuai dengan keinginan.

3. Tindakan perataan laba dapat mempererat hubungan antara manajer dan karyawan karena dapat menghindari permintaan kenaikan upah/ gaji oleh karyawan.

4. Tindakan perataan laba memiliki dampak psikologis pada perekonomian, dimana kemajuan dan kemunduran dapat dibandingkan dan gelombang optimisma dan pesimisma dapat ditekan.

Praktik perataan laba merupakan hal yang umum dilakukan di banyak negara. Namun demikian, praktik perataan laba ini, jika dilakukan dengan sengaja dan dibuat-buat dapat menyebabkan pengungkapan laba yang tidak memadai dan menyesatkan. Akibatnya, investor mungkin tidak mendapat informasi yang akurat untuk mengevaluasi hasil dan risiko dari portofolio mereka. Penelitian ini tidak menyetujui adanya praktik perataan laba yang dilakukan oleh Hector (1989) yang menyatakan bahwa perataan laba sebagai penyalahgunaan umum dilakukan sebaiknya diwaspadai oleh pemakainya.

ini perataan laba menunjukkan suatu usaha manajemen perusahaan untuk mengurangi batas-batas yang diijinkan dalam praktek akuntansi dari prinsip manajemen yang wajar. Perataan laba dapat didefenisikan sebagai suatu cara yang dilakukan manajemen untuk mengurangi variabilitas urut-urutan target yang terlihat, karena adanya manipulasi variabel-variabel akuntansi semu atau transaksi riil (Konch dalam Salno dan Baridwan, 2000).

Besaran perusahaan umumnya dinilai dari besarnya aktiva perusahaan. Ashari (1994) dalam Corolina dan Juniarti (2005) menyebutkan bahwa perusahaan yang berukuran kecil akan cenderung untuk melakukan praktik perataan laba dibandingkan dengan perusahaan besar, karena perusahaan besar cenderung mendapatkan perhatian yang lebih besar dari analis dan investor dibandingkan perusahaan kecil. Sebaliknya perusahaan yang memiliki aktiva besar kemudian dikategorikan sebagai perusahaan besar. Umumnya akan mendapat lebih banyak perhatian dari berbagai pihak seperti, para analis, investor, maupun pemerintah.

Untuk itu perusahaan besar diperkirakan akan menghindari fluktuasi laba yang terlalu drastis, sebab kenaikan laba akan menyebabkan bertambahnya pajak. Sebaliknya penurunan laba yang drastis akan memberikan image yang kurang baik. Oleh karena itu perusahaan besar diperkirakan memilikikecenderungan yang lebih besar untuk melakukan tindakan perataan laba.

pemerintah. Semakin besar perusahaan maka biaya yang dibebankan pemerintah terhadap perusahaan tersebut semakin besar karena biaya tersebut dianggap sesuai dengan kemampuan perusahaan.

Secara logis, Net Profit Margin dapat merefleksikan motivasi manajer untuk meratakan laba. Laba setelah pajak merupakan laba yang dikembalikan kepada pemilik (pemegang saham) setelah semua biaya dikurangkan, pembayaran bunga diterima atau dibayar dan pajak dilunasi. Rasio net profit margin mengukur rupiah labayang dihasilkan oleh setiap satu rupiah penjualan. Rasio ini memberi gambarantentang laba untuk para pemegang saham sebagai persentase dari penjualan.

Manajer terdorong melakukan perataan laba melalui marjin laba operasi ini karena item-item lain diluar laba operasi (extraordinary items, pembayaran

deviden, biaya bunga dan pajak) merupakan item yang tidak rutin terjadi dalam

perusahaan. Sehingga manajer hanya melakukan perataan laba melalui item-item marjin laba operasi perusahaan.Dengan kata lain perataan pada marjin operasi ini dilakukan manajemen tanpamemperhatikan pendapatan dan beban diluar usaha, pendapatan deviden, biaya bunga, extraordinary items serta pajak penghasilan.

menurun cenderung melakukan tindakan yang sama. Dapat diduga bahwa fluktuasi laba yang akan member dampak pada semakin rendah atau menurun profitabilitas laba yang akan mendorong manajer melakukan perataan laba.

Penelitian ini merupakan replikasi dari Nani Syahriana(2000 – 2004), yang berjudul “Analisis Perataan Laba dan Faktor-Faktor yang Mempengaruhi pada Perusahaan Manufaktur di Bursa Efek Jakarta (BEJ)”.

Variabel Independen yang diuji yaitu besaran perusahaan, Net Profit Margin, Operating Profit Margin, dan Return on Asset yang memiliki pengaruh pada praktik perataan laba yang dilakukan perusahaan manufaktur di Bursa Efek Jakarta.

Berdasarkan uraian di atas, maka peneliti tertarik untuk mengambil judul :“Analisis Perataan Laba dan Faktor-Faktor yang Mempengaruhi pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang akan diteliti dapat dirumuskan:

1. Apakah besaran perusahaan berpengaruh terhadap praktik perataan laba padaperusahaan makanan dan minuman yang terdaftar di BEI?

2. Apakah Net Profit Margin berpengaruh terhadap praktik perataan laba pada perusahaan makanan dan minuman yang terdaftar di BEI?

3. Apakah Operating profit margin berpengaruh terhadap praktik perataan laba pada perusahaan makanan dan minuman yang terdaftar di BEI?

4. Apakah Return on Asset berpengaruh terhadap praktik perataan laba pada perusahaan makanan dan minuman yang terdaftar di BEI?

C. Tujuan Penelitian

Terkait dengan masalah yang dirumuskan di atas, maka tujuan penelitian ini adalah:

3. Untuk menguji pengaruh Operating Profit Margin terhadap perataan laba. 4. Untuk menguji pengaruh Return on Asset terhadap perataan laba.

D. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Dengan adanya penelitian ini diharapkan akan memberikan gambaran sampai berapa jauh faktor besaran perusahaan, net profit margin, operating profit margin dan return on asset mempengaruhi perataan laba yang go

public di Bursa Efek Indonesia (BEI).

2. Bagi pihak yang berkepentingan terhadap pasar modal di Indonesia, seperti BAPEPAM (Badan Pelaksana Pasar Modal), calon emiten dan profesi terkait, hasil penelitian ini diharapkan dapat memberi masukkan dalam meningkatkan peranannya untuk memenuhi kebutuhan pemakai informasi dalam atau saat akan melakukan suatu keputusan investasi.

3. Bagi pengetahuan umum pada umunya, hasil penelitian ini dapat menambah pengetahuan untuk mereka yang berminat mempelajari lebih jauh tentang investasi.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild (2005 : 25) mendefinisikan laba sebagai berikut: Laba (earnings) atau laba bersih (net

income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan

pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos - pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Informasi tentang komponen – komponen laba merupakan hal yang penting karena kita dapat mengetahui dari mana perusahaan memperoleh labanya. Informasi tentang komponen -komponen laba akan membantu pemakai laporan keuangan untuk memprediksi laba dan arus kas di masa depan.

suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dilihat kemungkinan atau kesempatan di masa yang akan datang. Informasi akuntansi keuangan yang dimaksud dalam penelitian ini adalah informasi laba yang merupakan informasi akuntansi yang terdapat dalam laporan keuangan suatu perusahaan. Informasi ini dapat digunakan oleh pihak intern maupun pihak ekstern perusahaan untuk mengetahui tingkat efektivitas perusahaan dalam memanfaatkan sumber daya yang ada.

Ukuran yang sering kali dipakai untuk menentukan sukses tidaknya manajemen perusahaan adalah laba yang diperoleh perusahaan. Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dalam melihat kemungkinan dan kesempatan di masa yang akan datang baik jangka panjang maupun jangka pendek. Investor (sebagai pihak luar perusahaan) juga tertarik pada hal yang menyangkut laba yang menjadi haknya yaitu seberapa banyak laba yang diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai devisa bagi mereka. Hal ini menjadi penting bagi investor untuk mengevaluasi kembali apakah dananya akan diinvestasikan di perusahaan tersebut atau dalam hal ini dipakai sebagai dasar kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

saham sekitar tanggal pengumuman laba. Harga saham cenderung naik apabila laba yang dilaporkan lebih besar dari laba harapan, dan sebaliknya harga saham cenderung turun apabila laba yang dilaporkan lebih kecil dari laba harapan. Beaver (1968) menyatakan bila pengumuman laba tahunan mengandung informasi, variabilitas perubahan harga akan nampak lebih besar pada saat laba diumumkan daripada saat lain selama tahun yang bersangkutan karena terdapat perubahan dalam keseimbangan nilai harga saham saat itu selama periode pengumuman. Hasil penelitiannya memberi bukti bahwa perilaku harga dan volume sekitar tanggal pengumuman mengindikasikan bahwa laba tahunan mengandung informasi yang relevan untuk penilaian perusahaan.

Laba tunai disebut juga dengan arus kas dari aktivitas operasi perusahaan.Laba bersih perusahaan adalah hal yang penting, tetapi arus kas lebih penting lagi karena dividen harus dibayar secara tunai dan karena kas diperlukan dalam membeli aktiva untuk melanjutkan operasi perusahaan.Pada umumnya arus kas bersih perusahaan berbeda dengan labaakuntansi, karena beberapa pendapatan dan beban yang tercantum dalam laporan laba-rugi tidak dibayar secara tunai selama satu tahun.Hubungan antara arus kas bersih dan laba bersih dapat ditunjukkan melalui perhitungan arus kas bersih.

Laba tunai yang dimaksud dalam penelitian ini adalah laba akuntansi setelah disesuaikan dengan transaksi-transaksi non kas, seperti beban penyusutan, beban

amortisasi, penjualan dan pembelian kredit, utang gaji, utang pajak, dan utang bunga yang belum dibayar.Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang tidak berwujud.Penjualan dan pembelian kredit juga disertakan karena belum melibatkan kas dalam transaksinya.Utang gaji, utang pajak, dan utang bunga sudah menjadi beban tetapi belum dibayarkan karena belum tepat tanggal pembayarannya.Hal tersebut dikarenakan perusahaan tutup buku tetapi pembayaran gaji belum dilaksanakan.

2. Manajemen Laba

memaksimalkan dirinya sendiri,mengakibatkan manajemen memanfaatkan adanya asimetri informasi yangdimilikinya untuk menyembunyikan beberapa informasi yang tidak diketahuipemilik dan untuk menyajikan informasi yang tidak sebenarnya kepada pemilikterutama bila informasi tersebut berkaitan dengan pengukuran kinerja manajemen.

Intervensi manajemen yang mengandung kejahatan moral (moral hazard) dengan memanfaatkan asimetri informasi disebut manajemen laba.Earnings management sebagai suatu proses mengambil langkah yang disengaja dalam batas prinsip akuntansi yang berterima umum untuk menghasilkan tingkat earning yang prinsip akuntansi yang berterima umum untuk menghasilkan tingkat earning yang diinginkan, baik di dalam maupun di luar batas General Accepted Accounting Principles (GAAP). Sedangkan menurut Scott (1997) earnings managementsebagai tindakan manajemen untuk memaksimalkan kesejahteraan dan atau nilai pasar perusahaan.Salah satu tindakan manajemen atas laba yang dilakukan oleh manajemen adalah tindakan income smoothing (perataan laba).

3. Teori Keagenan

kontrak antara principal dan agent.Dengan demikian teori keagenan (agency

theory) berkaitan dengan usaha-usaha untuk memecahkan masalah yang

timbul dalam hubungan keagenan.Masalah keagenan muncul disebabkan oleh :

a. Terdapat perbedaan tujuan (goals) antara agent dan principal.

b. Terdapat kesulitan atau membutuhkan biaya yang mahal bagi principal untuk senantiasa memantau tindakan-tindakan yang diambil oleh agent. Pada sebuah perusahaan terdapat tiga pihak utama (major participant) yang memiliki kepentingan berbeda yaitu manajemen, pemegang saham (sebagai pemilik), dan buruh atau tenaga kerja. Prinsip pengambilan keputusan yang diambil oleh manajer adalah bahwa manajer harus memilih tindakan-tindakan yang akan memaksimalkan kekayaan pemegang saham. Atau dengan kata lain,pengambilan keputusan tidak didasarkan atas kepentingan manajemen (agent) namun harus mengacu pada kepentingan pemegang saham (principal). Namun kenyataan yang terjadi dibanyak perusahaan adalah manajer cenderung memilih tindakan-tindakan yang menguntungkan kepentingannya misalnya yang dapat memaksimalkan kekayaannya daripada menguntungkan pemegang saham.

4. Perataan Laba

a. Pengertian Perataan Laba

Alasan perataan laba menurut Heyworth (1953), bahwa perataan laba dengan tujuan untuk memperbaiki hubungan dengan kreditur, investor dan karyawan serta meratakan siklus bisnis melalui proses psikologis yaitu:

1. Mengurangi total pajak yang dibayarkan oleh perusahaan.

2. Meningkatkan kepercayaan investor terhadap perusahaan karena laba yang stabil akan mendukung kebijakan pembayaran dividen yang stabil. 3. Meningkatkan hubungan antara manajer dan karyawan karena

pelaporan laba yang meningkat tajam memberi kemungkinan munculnya tuntutan kenaikan gaji atau upah.

4. Siklus peningkatan dan penurunan laba dapat ditandingkan dan gelombang optimisme dan pesimisme dapat diperlunak.

Tipe-tipe dari perataan laba dapat dilihat dari gambar dibawah ini :

Gambar 2.1 Tipe perataan laba

Sumber: Norm Eckel, 1981, The Income Smoothing Hypothesis Rivisited, Abacus, Vol.17 No.1 (Dikutip dari

Hanna Meilani Salno dalam tesis s2, “ Analisis Perataan Penghasilan (income smoothing) : Faktor-faktor

yang mempengaruhi dan kaitannya dengan kinerja saham perusahaan publik di Indonesia”. Program Pasca

Sarjana UGM, 1998, hal.14.

Aliran perataan laba yang alami (naturally income smoothing) secara sederhana mempunyai implikasi bahwa sifat proses perolehan laba itu sendiri yang menghasilkan suatu aliran laba yang rata. Tipe perataan laba terjadi begitu saja secara alami tanpa intervensi pihak manapun. Berbeda dengan perataan laba yang secara alami, perataan laba yang disengaja (intentionally income

smoothing) mengandung intervensi manajemen. Ada dua jenis perataan laba

yang disengaja, yaitu perataan laba riil dan perataan laba artifisial.

Intentional Being

Smoothed by

Smooth Income

Naturally Smooth

Dari penjelasan tipe perataan laba tersebut, konsep perataan laba yang dimaksud dalam penelitian ini adalah perataan laba yang disengaja, tanpa membedakan perataan laba riil atau perataan laba artifisial, karena peneliti hanya meneliti faktor-faktor yang mempengaruhi perataan laba tanpa menguji lebih lanjut bagaimana manajemen melakukan perataan laba tersebut.

b. Sasaran Perataan Laba

Sasaran perataan laba dapat dilakukan terhadap aktivitas-aktivitas yang dapat digunakan oleh manajemen untuk mempengaruhi aliran data atau informasi. Dengan kata lain, untuk menciptakan laporan keuangan yang sesuai yang diinginkan, manajer dapat memasukkan informasi yang seharusnya dilaporkan pada periode yang akan datang ke dalam laporan periode ini atau sebaliknya tidak melaporkan informasi periode ini untuk dilaporkan pada periode yang akan datang.

c. Alasan dilakukannya Praktik Perataan Laba

1. Aliran laba yang merata dapat meningkatkan keyakinan para investor karena laba yang stabil akan mendukung kebijaksanaan dividen yang stabil pula sebagaimana yang diinginkan para investor.

2. Penyusunan pos pendapatan dan biaya secara bijaksana yang melalui periode beberapa metode tertentu, manajemen dapat mengurangi kewajiban perusahaan secara keseluruhan.

3. Perataan laba dapat meningkatkan hubungan antara manajer dan pekerja karena kenaikan yang tajam dalam laba yang dilaporkan dapa tmenimbulkan permintaan upah yang lebih tinggi bagi para karyawan.

4. Aliran laba yang merata dapat memiliki pengaruh psikologis pada ekonomidalam hal kenaikan atau penurunan dapat dihindarkanserta rasa pesimis dan optimis dapat dikurangi.

d. Terjadinya Perataan Laba

Perataan laba dapat dilakukan dengan cara, yaitu:

1. Manajemen dapat menentukan waktu terjadinya kejadian tertentu melalui kebijakan yang dimiliki (misalnya biaya riset dan pengembangan) untuk mengurangi variasi laba yang dilaporkan. Sebagai alternative manajer juga dapat menentukan waktu pengakuan kejadian tersebut. Jadi perataan laba dapat dilakukan dengan pengendalian saat terjadinya atau saat pengakuan suatu kejadian.

pos-pos laba rugi tertentu kedalam kategori berbeda. Contohnya pendapatan dan biaya yang tidak berulang-ulang dapat diklasifikasikan sebagai ordinary / extraordinary item untuk menimbulkan kesan yang lebih merata pada ordinary income yang dilaporkan.

e. Faktor-Faktor yang Mempengaruhi Perataan Laba

Faktor - faktor pendorong perataan laba itu dapat dibedakan atas faktor konsekuensi ekonomi dari pilihan akuntansi dan faktor-faktor laba. Faktor-faktor konsekuensi ekonomi dari pilihan akuntansi, sehingga perubahan akuntansi mempengaruhi kondisi itu.Kondisi yang terpengaruh oleh angka-angka akuntansi itu misalnya pembayaran bonus dan harga saham.

Selain faktor-faktor konsekuensi ekonomi, faktor-faktor lain yang mendorong perataan laba adalah angka-angka laba itu sendiri.Faktor-faktor laba adalah angka-angka yang dengan sendirinya juga ikut mendorong perilaku perataan laba.Misalnya perbedaan antara laba yang diharapkan dengan laba yang sesungguhnya. Perataan laba tidak akan terjadi jika laba yang diharapkan tidak terlalu berbeda dengan laba yang sesungguhnya. Sebaliknya semakin besar selisih antara laba yang diharapkandengan laba sesungguhnya, maka manajer akan semakin terdorong untuk meratakan laba.

dapat dipengaruhi oleh beberapa faktor yang mendorong manajer untuk melakukan perataan laba.Banyak penelitian empiris terdahulu telah menguji faktor-faktor tersebut dan temuan empiris yang didapat menunjukkan simpulan yang belum sepakat, karenauntuk beberapa faktor masih disimpulkan berpengaruh dan tidak berpengaruh terhadap perataan laba. Berikut ini disajikan penelitian-penelitian terdahulu yang meneliti faktor-faktor yang mempengaruhi dan tidak mempengaruhi perataan laba:

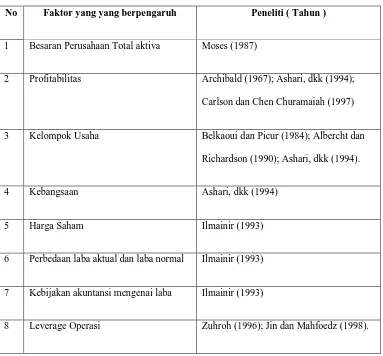

Tabel 2.1

Faktor-faktor yang mempengaruhi perataan laba No Faktor yang yang berpengaruh Peneliti ( Tahun )

1 Besaran Perusahaan Total aktiva Moses (1987)

2 Profitabilitas Archibald (1967); Ashari, dkk (1994);

Carlson dan Chen Churamaiah (1997)

3 Kelompok Usaha Belkaoui dan Picur (1984); Albercht dan

Richardson (1990); Ashari, dkk (1994).

4 Kebangsaan Ashari, dkk (1994)

5 Harga Saham Ilmainir (1993)

6 Perbedaan laba aktual dan laba normal Ilmainir (1993)

7 Kebijakan akuntansi mengenai laba Ilmainir (1993)

Tabel 2.2

Faktor-faktor yang tidak mempengaruhi perataan laba

1 Besaran Perusahaan:

Total aktiva, Penjualan,

Nilai pasar saham

Ilmainir (1993); Ashari, dkk (1994); Zuhroh (1996);

Jin dan Mahfoedz (1998); Saudagaran dan Sepe

(1996); Assih (1998).

2 Profitabilitas Zuhroh (1996); Jin dan Mahfoedz (1998).

3 Kelompok Usaha Jin dan Mahfoedz (1998); Assih (1998).

4 Rencana Bonus Ilmainir (1993)

5 Proporsi Kepemilikan Assih (1998)

6 Status Badan Usaha Assih (1998)

7 OPM Januar, dkk (2002)

8 NPM Januar, dkk (2002)

e. Keuntungan Adanya Perataan Laba

Bartov (Parikesit, 2003) mengungkapkan alasan manajemen diuntungkan dengan adanya praktik perataan laba, yaitu:

1. Skema kompensasi manajemen dihubungkan dengan kinerja perusahaan yang disajikan dalam laba akuntansi yang dilaporkan, karena itu setiap fluktuasi dalam laba akan berpengaruh langsung terhadap kompensasinya.

manajemen langsung. Ancaman ini mendorong manajemen membuat laporan kinerja sesuai dengan keinginan pemilik

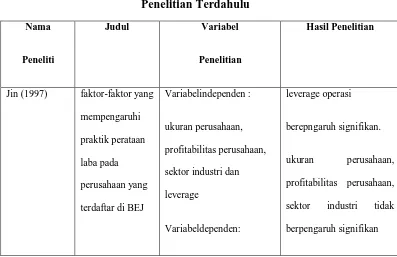

B.Tinjauan Peneliti Terdahulu

Selain tulisan mengenai perataan laba yang memberikan argumen-argumen yang berkaitan dengan alasan yang dapat memotivasi para manajer untuk meratakan laba, penelitian secara empiris mengenai perataan laba juga telah dilakukan oleh beberapa peneliti. Sebagai dasar penelitian tersebut terfokus pada terjadinya perataan laba (termasuk instrumen dan tujuannya) dan faktor-faktor yang terkait dengan terjadinya perataan laba.

Adapun penelitian-penelitian terdahulu yang berkaitan dengan faktor-faktor yang mempegaruhi praktik perataan laba, antara lain :

Tabel 2.3

Jin (1997) faktor-faktor yang

perataan laba.

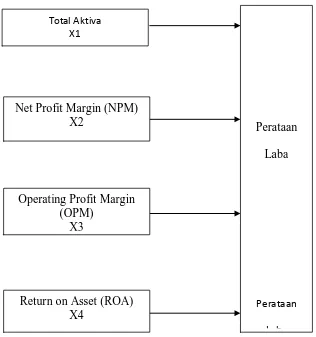

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Net Profit Margin, Operating Profit Margin dan Return on Asset merupakan rasio profitabilitas. Rasio ini mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan. Net Profit Margin dan Operating Profit Margin menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih setelah pajak dan laba operasi pada tingkat penjualan tertentu. Rasio ini dapat diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya di perusahaan pada periode tertentu. Return on Asset adalah rasio profitabilitas yang merupakan kemampuan perusahaan

Perataan Laba

Perataan

L b Total Aktiva

X1

Net Profit Margin (NPM) X2

Operating Profit Margin (OPM)

X3

memperoleh laba dalam hubungannya dengan total aktiva. Profitabilitas dapat dijadikan patokan oleh investor maupun kreditor dalam menilai sehat tidaknya perusahaan.Profitabilitas perusahaan juga dapat digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba dan mengetahui efektivitas perusahaan dalam mengelola resources yang dimiliki.Profitabilitas juga diduga mempengaruhi perataan laba, karena profitabilitas secara langsung terkait dengan objek perataan laba.

2.Hipotesis Penelitian

Menurut Ety Rochaety (2007:104), “hipotesis adalah pernyataan yang didefenisikan dengan baik mengenai karakteristik populasi”. Dalam penelitian ini peneliti mengemukakan sebagai berikut:

H1 :Besaran Perusahaan berpengaruh terhadap perataan laba pada perusahaan barang konsumsi yang terdaftar di BEI.

H2 :Net Profit Margin berpengaruh terhadap perataan laba pada perusahaan barang konsumsi yang terdaftar di BEI.

H3 :Operating Profit Margin berpengaruh terhadap perataan laba pada perusahaan barang konsumsi yang terdaftar di BEI.

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Populasi dan sampel dalam penelitian ini adalah seluruh perusahaan makanan dan minuman yang listing dari tahun 2005-2008 di BEI. Dipilihnya perusahaan yang terdaftar di BEI menjadi populasi dan sampel penelitian ini karena BEI dianggap memiliki data yang lebih lengkap dan telah terorganisasi dengan baik sehingga dapat digunakan menjadi sumber yang layak digunakan dalam penelitian ini.

1. Pemilihan Sampel

Teknik penarikan sampel penelitian ini adalah dengan menggunakan metode

purposive judgement sampling yaitu sampel dipilih atas dasar

kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang telah ditentukan. Sampel yang dipilih dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di BEI dengan kriteria sebagai berikut:

a. Perusahaan makanan dan minuman yang terdaftar di BEI dari tahun 2005-2008.

b. Perusahaan yang menerbitkan laporan keuangan tahun 2005-2008.

c. Perusahaan yang laporan keuangannya dari tahun 2005-2008 tidak pernah mengalami kerugiaan

pengamatan akan mengakibatkan variabel-variabel dalam penelitian mengalami perubahan yang tidak sebanding dengan periode sebelumnya. Sedangkan bila suatu perusahaan dilikuidasi maka hasil penelitian tidak akan berguna karena perusahaan tersebut di masa yang akan datang tidak lagi beroperasi.

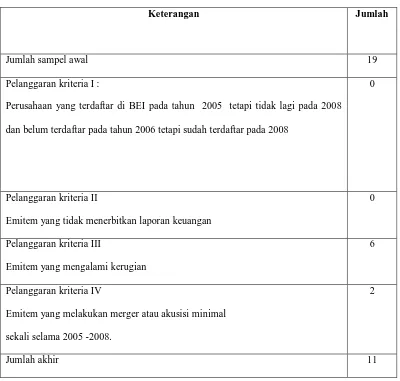

Berdasarkan karakteristik pemilihan sampel diatas diperoleh perusahaan yang akan digunakan sebagai sampel penelitian. Tabel berikut ini menyajikan hasil seleksi sampel dengan metode purposive judgement sampling.

Tabel 3.1 Hasil seleksi sampel

Keterangan Jumlah

Jumlah sampel awal 19

Pelanggaran kriteria I :

Perusahaan yang terdaftar di BEI pada tahun 2005 tetapi tidak lagi pada 2008

dan belum terdaftar pada tahun 2006 tetapi sudah terdaftar pada 2008

0

Pelanggaran kriteria II

Emitem yang tidak menerbitkan laporan keuangan

0

Pelanggaran kriteria III

Emitem yang mengalami kerugian

6

Pelanggaran kriteria IV

Emitem yang melakukan merger atau akusisi minimal

sekali selama 2005 -2008.

2

Jumlah sampel akhir yang terpilih sebanyak 11 perusahaan merupakan 57,89 % dari seluruh perusahaan makanan dan minuman yang terdaftar di BEI selama kurun waktu 2005-2008. Berdasarkan kriteria tersebut, jika diperlihatkan dalam tabel maka sampel yang diperloeh sebagai berikut :

19 ULTJ PT Ultra Jaya Milk Tbk. √ √ - √ -

Selanjutnya seluruh sampel diklasifikasikan lebih lanjut ke dalam kelompok perata dan kelompok bukan perata.

2. Model Klasifikasi Sampel

Jumlah sampel yang telah diseleksi diklasifikasikan ke dalam kelompok perata dan bukan perata menggunakan Income Smoothing Index. Berdasarkan

income smoothing index, perusahaan diklasifikasikan sebagai perusahaan perata

laba bila memperoleh income smoothing index lebih dari satu.

Adapun untuk menghitung income smoothing index dapat menggunakan rumus sebagai berikut:

Keterangan:

CVisales : Coefficients of varians sales

CViearnings : Coefficients of varian earnings

Berdasarkan indeks Eckel (1981) suatu perusahaan diklasifikasikan ke dalam kelompok perataan laba apabila:

CVisales>CViearnings

dan

Keterangan :

: Standart deviation of sales

σI Earnings : Standar deviation of earnings

Xі Sales : Means of sales

| Xі | Earnings : Means of earnings

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder perusahaan yang terdaftar di BEI adalah sebagai berikut:

1. Total aktiva tahun 2005-2008.

2. Laba bersih setelah pajak tahun 2005-2008. 3. Laba operasi tahun 2005-2008.

4. Penjualan bersih tahun 2005-2008. 5. Net Profit Margin tahun 2005-2008. 6. Operating Profit Margin tahun 2005-2008. 7. Return on Asset tahun 2005-2008.

sumber-sumber lain yang relevan.

C. Identifikasi dan Pengukuran Variabel Penelitian 1. Variabel tidak bebas ( dependen variable )

Variabel tidak bebas dalam penelitian ini adalah perataan laba yang diukur dengan indeks Eckel. Penggunaan indeks ini dapat diketahui perusahaan melakukan perataan laba atau tidak. Menurut Ashari, dkk (1994) Indeks Eckel mempunyai kelebihan sebagai berikut:

a. Obyektif dan berdasarkan statistik dengan pemisahan (cut off) yang jelas antara perusahaan yang melakukan perataan laba dengan yang tidak.

b. Mengukur terjadinya perataan laba tanpa memaksakan prediksi

pendapatan, pembuatan model dari laba yang diharapkan,pengujian biaya atau pertimbangan obyektif.

c. Mengukur terjadinya praktik perataan laba yang menjumlahkan pengaruh dari beberapa variabel perata laba yang potensial dan menyelidiki pola dari perilaku perataan laba selama periode waktu tertentu.

Albercht dan Richardson (1990) juga menggunakan Indeks Eckel dalam penelitiannya.Mereka menyebutkan adanya kelebihan dan kelemahan dari Indeks Eckel. Kelebihan tersebut adalah sebagai berikut:

b. Tidak menggunakan pengujian univariate maupun multivariate terhadap berbagai biaya.

c. Laba dan penjualan yang diuji adalah laba dan penjualan untuk beberapa periode.

Disamping itu, mereka juga menyebutkan kelemahan dari Indeks Eckel yang diakui oleh pembuatnya (Eckel) sendiri. Kelemahan tersebut adalah sebagai berikut:

a. Pengaruh promisme yang digunakan tidak diketahui baik secara kualitatif maupun kuantitatif.

b. Indeks tersebut tidak dapat menjelaskan jika terjadi kondisi dimana bilakovarian laba memiliki nilai yang lebih besar dari nilai kovarian

penjualan (CVΔI > CVΔS).

Adanya perataan laba ditunjukkan dengan indeks yang lebih besar dari satu.Indeks Eckel dikembangkan secara spesifik sebagai pengukuran dikotomous dari perataan laba sehingga pengklasifikasian perusahaan yang melakukan perataan laba atau tidak tergantung dari Indeks Eckel.

2. Variabel bebas ( indepent variable)

Variabel bebas dalam penelitian ini adalah sebagai berikut: a. Besaran perusahaan yang diukur dengan total aktiva.

Adapun penelitian sebelumnya yaitu Ilmainir (1993), Ashari dkk(1994), Zuhroh (1996), Jin dan Mahfoedz (1998) memasukkan besaran perusahaan sebagai salah satu variabelnya. Dalam hal ini perusahaan diukur dengan total aktiva. Yunus Hadori(1998:824) memberikan batasan besaran sebuah perusahaan berdasarkan atas total aktiva,yaitu :

• Perusahaan dikategorikan besar jika memiliki total aktiva diatas 25 milyar

• Perusahaan menengah memiliki total aktiva diantara 10 sampai 20 milyar

• Perusahaan kecil memiliki total aktiva dibawah 10 milyar.

Ashari, dkk (1994) menjelaskan bahwa untuk memasukkan ukuran perusahaan sebagai salah satu faktor yang dapat dikaitkan dengan praktik perataan laba adalah perusahaan yang berukuran kecil lebih cenderung untuk melakukan perataan laba dibandingkan dengan perusahaan yang berukuran besar, karena biasanya perusahaan besar akan lebih banyak mendapat perhatian dari investor dibandingkan dengan perusahaan yang berukuran kecil.

b. Net profit margin (NPM) yang diukur dari rasio antara laba bersih setelah pajak (IBSP) dengan total penjualan.

profit margin sebagai variabel independen juga didukung oleh hasil penelitian Archibald, 1967; Chusing, 1969; Dascher dan Malcom, 1970;Bornea,Ronen dan Sadan, 1975; Battie, dkk 1994; yang menginvestigasi penggunaan berbagai instrumen laporan keuangan, seperti metode depresiasi, perubahan kebijakan akuntansi, dan extraordinary item untuk meratakan penghasilan. Secara logis, net profit margin dapat merefleksikan motivasi manajer untuk meratakan penghasilan.

c. Operating profit margin (OPM) yang diukur dari rasio antara laba operasi dengan total penjualan

Pada rasio ini, angka laba yang digunakan dalam perhitungan adalah yang berasal dari kegiatan usaha pokok perusahaan. Rasio ini mencerminkan tingkat efisiensi perusahaan sehingga rasio yang tinggi menunjukkan keadaan yang kurang baik karena berarti bahwa setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan yang tersedia untuk laba kecil. Jadi manajer dimungkinkan melakukan perataan laba dengan keadaan tersebut. Penggunaan variabel independen ini didukung oleh penelitian Januar eko,dkk (2002).

d. Return on asset (ROA) yang diukur dari rasio antara laba bersih setelah pajak dan total aktiva.

untuk meratakan labanya,sedangkan White (1970) menemukan bukti bahwa perusahaan yang ROA menurun cenderung pula untuk melakukan tindakan yang sama. Dapat diduga bahwa fluktuasi laba yang akan memberi dampak padamakin rendah atau menurunnya profitabilitas akan mendorong manajer untuk meratakan labanya.

D. Alat Analisis Data

Secara garis besar, metode statistik yang akan digunakan dalam pengujian hipotesa penelitian ini adalah statistik deskriptif (seperti mean dan deviasi standar) yang berguna untuk mengetahui karakteristik dari perusahaan yang dijadikan sampel.Metode statistik yang kedua adalah statistik inferensi yaitu berupa: (1). pengujian univariate seperti binomial test, Mann-Whitney test, T-test dan (2) pengujian multivariate, berupa regresi logistik (logistic regression).

1. Pengujian Univariate

Pengujian univariate adalah untuk mengetahui perbedaan sistematik yang signifikan terhadap variabel independen diantara perusahaan yang melakukan perataan laba. Adapun tahapan-tahapan pengujian univariate, sebagaimana yang dilakukan oleh Zuhroh (1996) serta Jin dan Mahfoedz (1998) yang digunakan dalam penelitian ini adalah sebagai berikut :

t (T-test) diterapkan pada data yang berdistribusi normal, sedangkan Mann-Whitney U Test diterapkan pada data yang berdistribusi tidak normal.

b. Menentukan hipotesa untuk pengujian univariate terhadap setiap variabel independen. Hipotesa-hipotesa tersebut adalah sebagai berikut : • Rata-rata total aktiva

Ho1 :Tidak terdapat perbedaan yang signifikan terhadap rata-rata total aktiva diantara perusahaan perata dan bukan perata.

Ha1 :Terdapat perbedaan yang signifikan terhadap rata-rata total aktiva diantara perusahaan perata dan bukan perata.

•Rata-rata profit margin

Ho1 : Tidak terdapat perbedaan yang signifikan terhadap rata-rata NPM diantara perusahaan perata dan bukan perata.

Ha1 :Terdapat perbedaan yang signifikan terhadap rata-rata NPM diantara perusahaan perata dan bukan perata.

•Rata-rata operating profit margin

Ho1 :Tidak terdapat perbedaan yang signifikan terhadap rata-rata OPM diantara perusahaan perata dan bukan perata.

Ha1 :Terdapat perbedaan yang signifikan terhadap rata-rata OPM diantara perusahaan perata dan bukan perata.

Ho1 :Tidak terdapat perbedaan yang signifikan terhadap rata-rata ROA diantara perusahaan perata dan bukan perata.

Ha1 :Terdapat perbedaan yang signifikan terhadap rata-rata ROA diantara perusahaan perata dan bukan perata

c. Menentukan tingkat signifikansi (α), yaitu sebesar 5% (0,05).

d. Menentukan kriteria penerimaan atau penolakan Ho, kriteria yang akan digunakan adalah berdasarkan nilai probabilitas (ρ value) atau Asymp.sig(nilai siginifikansinya)

- Jika ρ value (Asymp.sig) ≤ α (0,05) maka Ho ditolak

-Sebaliknya jika ρ value (Asymp.sig) ≥ α (0,05) maka Ho tidak dapat ditolak (Ho diterima)

2. Pengujian Multivariate

Dalam pengujian multivariate yang menggunakan model regresi logit tidak memerlukan uji normalitas atas variabel bebas yang digunakan dalam model. Artinya, variabel penjelas tidak harus memiliki distribusi normal,liniermaupun memiliki varian yang sama dalam setiap group (Mudrajad Kuncoro,2001:217)

Analisa regresi logit (disebut juga regresi logistic) untuk melihat faktor-faktor yang berkaitan dengan perataan laba.Model tersebut dianggap tepat karena variabel dependenya diukur secara nominal dan interval. Menurut Ashari,dkk (1994) model logit yang digunakan dalam penelitian ini adalah sebagai berikut :

Keterangan :

Status : status perusahaan perata atau bukan perata

: 1 untuk perusahaan perata dan 0 untuk perusahaan bukan perata TA : Total Aktiva

NPM : Net Profit Margin OPM : Operation Profit Margin ROA : Return On Asset

Pada tahap-tahap ini langkah-langkah sebagai berikut:

a. Menentukan hipotesa untuk pengujian multivariate terhadap setiap variabel independen.

Hipotesa-hipotesa tersebut adalah sebagai berikut:

Ho1 : Besaran perusahaan tidak berpengaruh pada praktik perataan laba. Ho2 : Net profit margin tidak berpengaruh pada praktik perataan laba. Ho3 : Operating profit margin tidak berpengaruh pada praktik perataan laba. Ho4 : Return on asset tidak berpengaruh pada praktik perataan laba.

Sedangkan hipotesa alternatif dirumuskan sebagai berikut:

Ha1 : Besaran perusahaan berpengaruh pada praktik perataan laba. Ha2 : Net profit margin berpengaruh pada praktik perataan laba.

Ha3 : Operating profit margin berpengaruh pada praktik perataan laba. Ha4 : Return on asset berpengaruh pada praktik perataan laba

b. Menentukan tingkat siginifikansi (α), yaitu sebesar 5% (0,05).

Asymp.sig

(nilai signifikansinya).

- Jika ρ value (Asymp.sig) ≤ α (0,05) maka Ho diterima.

- Sebaliknya jika ρ value (Asymp.sig) ≥ α (0,05) maka Ho ditolak.

Analisis logit dilakukan dengan menggunakan program SPSS dan kesimpulannya akan ditentukan dari nilai yang muncul. Pengujian hipotesisdilakukan dengan mengamati signifikansi nilai ρ (prob.value) dengan tingkat keyakinan 95% (tingkat siginifikansi 5%).

E.Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

Tahap Penelitian (2010) Juli Agst Sept Okt Nov Des

Pencarian data awal dan penyelesaian proposal

Pengajuan proposal

Bimbingan proposal

Seminar proposal

Bimbingan dan penyelesaian skripsi

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Data

Penelitian ini bertujuan untuk mengetahui faktor-faktor (Besaran Perusahaan, NPM, OPM, ROA) secara signifikan mempengaruhi perataan laba. Objek yang diteliti adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan beberapa kriteria yang telah disebutkan pada bab sebelumnya sehingga didapatkan sampel akhir penelitian sebanyak 11 perusahaan.Jumlahsampel penelitianmempresentasikan 57,89% dari populasi, dan penelitian ini menggunakan sampel kecil(n<30) dengan sampel sejumlah 11 tersebut maka dibutuhkan 44 laporan keuangan yang dijadikan sub sampel penelitian.

B. Perhitungan Smoothing Index

dikategorikan sebagai perusahaan yang melakukan praktik perataan laba.

Penggunaan index smoothing dalam menentukan kategori perusahaan melakukan praktik perataan laba atau tidak melakukan praktik perataan laba didasarkan pada pertimbangan-pertimbangan sebagai berikut:

1. index smoothing telah digunakan oleh peneliti-peneliti terdahulu,

baik di luar negeri maupun di Indonesia,

2. laba yang digunakan dalam menghitung index smoothing adalah laba yang sesungguhnya terjadi,

3. penjualan yang digunakan adalah penjualan yang sesungguhnya terjadi, 4. tersedianya datapenjualandanlabasesungguhnyayangdilaporkan perusahaan

dalam Indonesian Capital Market Directory 2009,sehingga memudahkan perhitungan index smoothing.

Langkah-langkah yang digunakan untuk perhitungan index smoothing adalah sebagai berikut:

1. menghitung means of sales dan means of earnings,

2. menghitung standard deviation of sales danstandard deviation of

earning,

3. menghitung Coefficient of variations of sales (CV sales) dan Coefficient of

variations of earning (CV earnings) perusahaan yang diteliti,

4. dengandiperolehnya CV sales dan CV earnings maka perhitungan index

smoothing perusahaan yang diteliti dapat dilakukan.

karena itu semakin kecil Coefficient of variations berarti semakinseragam nilai data atau fluktuasi data rendah, sedangkan semakin besar nilaiCoefficient of

variations berarti semakin seragam nilai data atau fluktuasidata yang diteliti

tinggi. Jadi besarnya nilai Coefficient of variations of salesakanmencerminkan tingkatkeseragamanataufluktuasidatasalesdari masing-masing perusahaan pada kurun waktu penelitian, sedangkan nilai Coefficient of variationsof earning akan mencerminkan tingkat keseragaman atau fluktuasi data earning dari masing-masing perusahaan yang diteliti.

Setelah data terkumpul yang dapat dilakukan penelitian ini adalah memisahkan perusahaan perata dan bukan perata dengan menghitung Coefficient

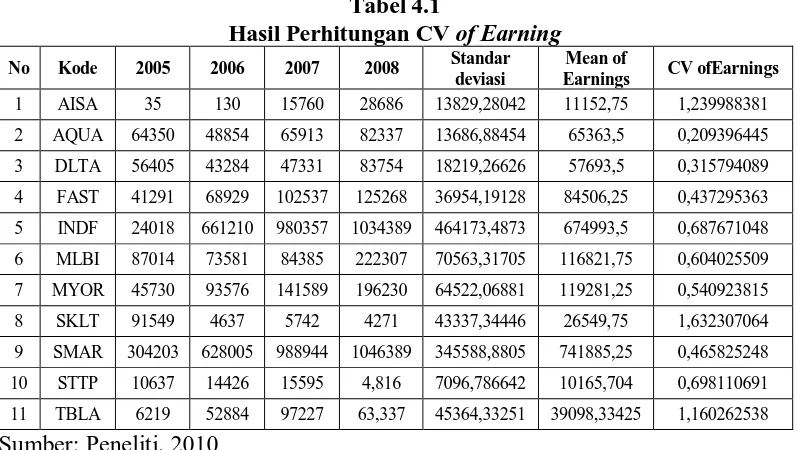

of variations terlebih dahulu.Coefficient of variations of earningdiperoleh dengan

membagi standard deviation of earning dengan means of earnings.Hasil perhitunganCoefficientofvariationsofearningyang dilakukanterhadap 11 perusahaandapatdilihatpadaTabel 4.1dibawah ini.

Tabel 4.1

Hasil Perhitungan CV of Earning

Dari tabel diatas dapat diketahui besarnya Coefficient of variations of

earningkemudian langkah selanjutnya menghitung Coefficient of variations of

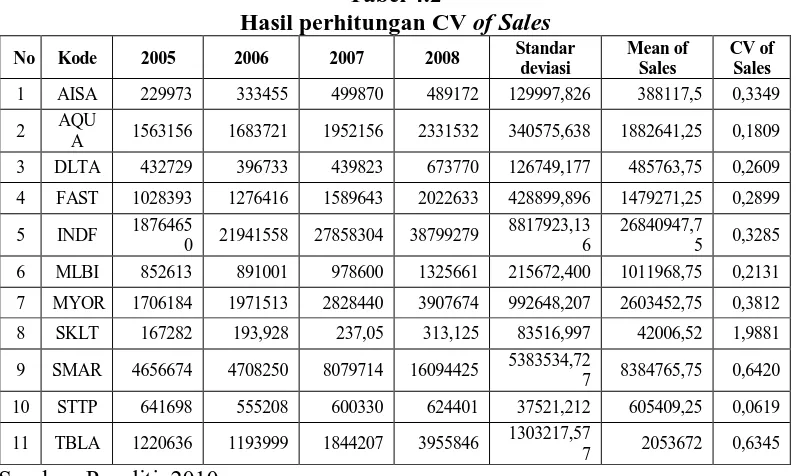

salesdengan membagi antara standard deviationofsales dengan means of sales.

Hasil perhitungan Coefficient of variations of sales yang dilakukan terhadap 44 perusahaan dapat dilihat pada Tabel 4.2 dibawah ini.

Tabel 4.2

Hasil perhitungan CV of Sales

No Kode 2005 2006 2007 2008 Standar

A 1563156 1683721 1952156 2331532 340575,638 1882641,25 0,1809 3 DLTA 432729 396733 439823 673770 126749,177 485763,75 0,2609 4 FAST 1028393 1276416 1589643 2022633 428899,896 1479271,25 0,2899

5 INDF 1876465

0 21941558 27858304 38799279

8817923,13 6

26840947,7

5 0,3285 6 MLBI 852613 891001 978600 1325661 215672,400 1011968,75 0,2131 7 MYOR 1706184 1971513 2828440 3907674 992648,207 2603452,75 0,3812 8 SKLT 167282 193,928 237,05 313,125 83516,997 42006,52 1,9881

9 SMAR 4656674 4708250 8079714 16094425 5383534,72

7 8384765,75 0,6420 10 STTP 641698 555208 600330 624401 37521,212 605409,25 0,0619

11 TBLA 1220636 1193999 1844207 3955846 1303217,57

7 2053672 0,6345 Sumber: Peneliti, 2010

Perusahaan dikatakan melakukan praktik perataan laba apabila mempunyai nilai Coefficient of variations of sales lebih besar dari Coefficient of variations

of earning atau mempunyai index smoothing lebih besar dari satu. Hal ini

berartiperusahaan mempunyai Coefficient of variations of sales lebih besar dari

Coefficient of variations of earning atau mempunyai Coefficient of variations

ofearning lebih kecil atau samadengan Coefficient of variations of sales.

nilaiCoefficient of variations of earning yang lebih seragam (fluktuasi kecil) dibandingkan dengan tingkat keseragaman sales.

Hasil perhitungan index smoothing (IS) yang dilakukan terhadap 11 perusahaan yang menjadi objek dalam penelitian ini dapat dilihat pada Tabel 4.3 di bawah ini.

Tabel 4.3

Perusahaan yang Melakukan Perataan Laba

No Kode CV of Sales CV of Earning IS Status

1 AISA 0,334944513 1,239988381 0,270119074 Bukan Perata 2 AQUA 0,180903100 0,209396445 0,863926319 Bukan Perata 3 DLTA 0,260927616 0,315794089 0,826258708 Bukan Perata 4 FAST 0,289939993 0,437295363 0,663030111 Bukan Perata 5 INDF 0,328525029 0,687671048 0,477735728 Bukan Perata 6 MLBI 0,213121601 0,604025509 0,352835431 Bukan Perata 7 MYOR 0,381281438 0,540923815 0,704870866 Bukan Perata 8 SKLT 1,988191022 1,632307064 1,218025129 Perata 9 SMAR 0,642061435 0,465825248 1,378331118 Perata 10 STTP 0,061976610 0,698110691 0,088777626 Bukan Perata 11 TBLA 0,634579220 1,160262538 0,546927268 Bukan Perata Sumber: Peneliti, 2010

Dari Tabel 4.3 diatas diperoleh sebanyak dua perusahaan yang melakukan praktik perataan laba, terlihat dari index smoothing yang nilainya diatas angka satu, dan terdapat sembilan perusahaan yang index smoothing-nya kurang dari satu sehingga dapat digolongkan menjadi perusahaan bukan perata.

C. Analisis Statistik Deskriptif

melegitimasi validitas dan reliabilitas variabel yang digunakan dalam ujistatistiksetiap hipotesis penelitian.Hasil analisis statistik deskriptif dengan bantuan komputer program SPSS 17disajikan pada Tabel 4.4.

Tabel 4.4

Statistik Deskriptif Perusahaan Sampel

Keterangan TotalSampel Perata Bukan Perata

Jumlah 19 2 9

Rata-rata untuk:

Ho1: Total Aktiva 4190388,136 3579782,25 4326078,333 Ho2: Net Profit Margin 0,248237207 0,290373205 0,050629721 Ho3: Operating Profit Margin 0,08919214 0,052215647 0,097409139 Ho4: Return on Asset 1,239650099 0,78525648 1,340626458 Sumber: Peneliti, 2010

Berdasarkan Tabel 4.4 dapat dilihat bahwa dari 11perusahaan yang menjadi sampel dalam penelitian ini, terdapat 2 perusahaan yang melakukan perataan laba dan 9 perusahaan yang tidak melakukan perataan laba. Perbedaan rata-rata keempat variabel antara perusahaan perata dan bukan perata cukup besar.Namun untuk menguji lebih lanjut apakah variabel-variabel tersebut berbeda signifikan diantara perusahaan yang melakukan perataan laba dan tidak melakukan perataan laba, maka dilakukan pengujian statistik.

D. Analisis Hasil Pengujian Univariate

Analisis univariate yang digunakan untuk menguji signifikansi perbedaan rata-rata dari variabel total aktiva, net profit margin, operatingprofitmargin dan

return on asset diantara perusahaan yang melakukan perataan laba dan tidak

tidak terpenuhi. Oleh karena itu terlebih dahulu akan dilakukan pengujian asumsi normalitas sebaran data untuk menentukan apakah menggunakan uji t atau Mann-WhitneyTest.

Pengujian asumsi normalitas juga dilakukan dengan menggunakan analisis statistik One Sample Kolgomorov-Smirnov Test dengan kaidah sebagai berikut:

1. jika nilai signifikansi≤ α (0,05), maka data berdistribusi tidak normal, dan 2. jikanilai signifikansi > α (0,05), maka data berdistribusi normal.

Hasil pengujian normalitas sebaran data masing-masing variabel dengan bantuan komputer program SPSS 17 disajikan pada Tabel 4.5 di bawahini.

Tabel 4.5

Hasil Pengujian Normalitas Sebaran Data

Variabel Asymp Sig. Keterangan Distribusi

Total Aktiva 0,054 p> 0,05 Normal

Berdasarkan Tabel 4.5 dapat dilihat bahwa untuk keempat variabel tersebut

yaitu variabeltotal aktiva, net profit margin,

operatingprofitmargindanreturnonassetberdistribusi normal, dapat dilihat

dari nilai Asymp. Sig. keempat variabel tersebut yang lebih besar dari nilai α = 0,05.Analisis univariate yang dipakai untuk keempat variabel tersebut menggunakan uji-t.Hasil pengujian univariate pada tingkat signifikansi α = 0,05 dengan bantuan komputer program SPSS 17, disajikan pada Tabel 4.6 di bawah ini.

Tabel 4.6

Variabel Uji Asymp Sig. Keterangan Ho

Berdasarkan Tabel 4.6 dapat dilihat bahwa untuk variabel return on asset memiliki nilai Asymp. Sig (2-tailed) yang lebih kecil dari α = 0,05. Penolakan Ho berarti ada perbedaan signifikanreturn on

assetantaraperusahaanyangmelakukan perataan laba dengan perusahaan yang

tidak melakukan perataanlaba. Berdasarkan analisis deskriptif pada Tabel 4.4 dapat diketahui bahwa return on asset pada perusahaan yang melakukan perataan laba lebihkecildibanding perusahaan yangtidak melakukanperataanlaba.Sedangkan variabel total aktiva, net operating margin dan operating profit marginmemiliki nilai Asymp. Sig (2-tailed)lebih besardariα = 0,05, sehinggaHotidakdapatditolak. Hal ini berarti tidak ada perbedaan signifikan besaran perusahaan,net operating margin dan operating profit

marginantara perusahaan yang melakukan perataanlaba dengan perusahaan

yang tidak melakukan perataan laba.

E. Hasil Pengujian Multivariate

Pada penelitian ini dilakukan dua jenis teknik analisis yaitu: (1) analisis

multivariate secara serentak dan (2) analisis multivariate secara terpisah (backward

stepwise).

1. Hasil Analisis Multivariate Secara Serentak

Analisa multivariatesecara serentak berarti bahwa keempat variabel total aktiva, net profit margin, operating profit margin, danreturn on asset secara serentak (simultan) dimasukkan ke dalam model regresi logistik dan dilakukan estimasi. Hasil pengujian multivariate secara serentak disajikan pada Tabel 4.7 di bawah ini.

Tabel 4.7

Hasil Pengujian Multivariate Secara Serentak

Variabel Sig. Keterangan Ho

Total Aktiva 0,998 p> 0,05 Diterima

Net Profit Margin 0,998 p> 0,05 Diterima

Operating Profit Margin 0,998 p> 0,05 Diterima

Return on Asset 0,999 p> 0,05 Diterima

Sumber: Peneliti, 2010

Berdasarkan Tabel 4.8, dibentuk persamaan regresi dan didapatkan persamaan regresi seperti di bawah ini.

Log (P / 1 – p) = -169,214 + 0 TA + 608,235 NPM – 537,922 OPM + 233,420 ROA a. Variable(s) entered on step 1: TA, NPM, OPM, ROA.

Sumber: Output SPSS

Pada Tabel 4.8 menunjukkan koefisien variabel (B) TA = 0, maka variabel Total Aktiva untuk mengukur besaran perusahaan tidak memiliki pengaruh terhadap perataan laba. Variabel NPM dan ROA memiliki koefisien masing-masing sebesar 608,235 dan 233,420, maka variabel NPM dan ROA memiliki pengaruh positif terhadap perataan laba.Variabel OPM memilki koefisien sebesar -537,922, maka variabel OPM memiliki pengaruh negatif terhadap perataan laba. Nilai signifikansi variabel TA (0,998 > 0,05), variabel NPM (0,998 > 0,05), variabel OPM (0,998 > 0,05) dan variabel ROA (0,999 > 0,05), semuanya lebih besar dari 0,05 dengan Ha ditolak, berarti besaran perusahaan, net profit margin, operating profit margin dan return on asset tidak berpengaruh terhadap perataan laba.

Tabel 4.9 Model Summary

Step -2 Log likelihood

Cox & Snell R Square

1 .000a .613 1.000 a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Sumber: Output SPSS

Hasil output pada Cox & Snell R Square memiliki analogi sama dengan nilai Koefisien determinasi (R2) pada regresi linier. Pada tabel di atas nilai Cox

& Snell R Square sebesar 0,613 yang menyatakan bahwa 61,3% keragaman

dapat dijelaskan oleh model (variabel TA, NPM, OPM dan ROA), sedangkan selebihnya 38,7% dijelaskan diluar model.

Selanjutnya, untuk lebih meyakinkan hasil pengujian multivariatesecara serentak, dilakukan pengujian multivariate secara terpisah (backwardstepwise).

2. Hasil Analisis Multivariate Secara Terpisah

Analisis multivariate secara terpisah (backward stepwise) berarti bahwa pengaruh keempat variabel besaran perusahaan,net profit margin, operating profit margin dan return on asset diestimasi secara bertahap (stepwise), dimulai dengan memasukkan keempat variabel tersebut kedalam modelpadatahappertama,kemudianbergerakmundur (backward), mengeluarkan satu variabel yang memiliki nilai probabilitas terbesar dan lebih besar dari 0,05 pada tahap kedua. Proses ini terus berlanjut ke tahap berikutnya dan berakhir dimana tidak ada lagi variabel yang dikeluarkan dari model karena memiliki nilai signifikansipaling kecil.

variabel return on asset memiliki nilai probabilitas terbesar dan lebih besar dari 0,05 dan karenanya dikeluarkan dari model. Selanjutnya pada tahap kedua, analisis dilakukan terhadap ketiga variabel total aktiva, operating

profit margin dan net profit margin.Hasil analisis disajikan pada Tabel

4.10 di bawah ini.

Tabel 4.10

Hasil Pengujian Multivariate Secara Terpisah Tahap II

Variabel Sig. Keterangan Ho

Total Aktiva 0,994 p > 0,05 Diterima

Net Profit Margin 0,993 p > 0,05 Diterima

Operating Profit Margin 0,993 p > 0,05 Diterima

Sumber: Peneliti, 2010

Hasil pengujian multivariate secara terpisah tahap kedua pada Tabel 4.10 dapat dilihat bahwa variabel total aktiva yang mewakili besaran perusahaan memiliki nilai probabilitas terbesar dan lebih besar dari 0,05 dan karenanya dikeluarkan dari model. Selanjutnya pada tahap ketiga, analisis dilakukan terhadap kedua variabel net profit margin dan operating profit margin.Hasil analisis disajikan pada Tabel 4.11 di bawah ini.

Tabel 4.11

Hasil Pengujian Multivariate Secara Terpisah Tahap III

Variabel Sig. Keterangan Ho

Net Profit Margin 0,990 p > 0,05 Diterima

Operating Profit Margin 0,990 p > 0,05 Diterima

Sumber: Peneliti, 2010

Hasil pengujian multivariate secara terpisah tahap ketiga pada Tabel 4.11 dapat dilihat bahwa variabel net profit margin dan operating profit

marginmemiliki nilai probabilitas yang sama dan lebih besar dari 0,05,