RIWAYAT HIDUP

Data Pribadi :

Nama : Anisa Nurjanah

Tempat Tanggal Lahir : Bandung, 26 Februari 1992

Jenis Kelamin : Perempuan

Tinggi Badan : 165 cm

Berat Badan : 60 kg

Agama : Islam

Suku : Sunda

Kewarganegaraan : Indonesia

Alamat : Jln. Jurang Gg.Bapa Adma No 654/181 Rt 06 /

Rw 05 Kelurahan Pasteur Kecamatan Sukajadi

40161

No.Telp/Hp : 085722673325

Email : nza.Niez@yahoo.com

Riwayat Pendidikan :

TAHUN PENDIDIKAN TEMPAT

1995 - 1997 TK Yayasan Beribu Bandung

1997 - 2003 SD Sirnamanah II Bandung

2003 - 2006 SMP Negeri 15 Bandung Bandung

2006 - 2009 SMA Lab.School UPI Bandung

THE INFLUENCE OF PROFESSIONAL ETHICS EXTERNAL

AUDITOR AND DYSFUNCTIONAL BEHAVIOR EKSTERNAL

AUDITOR ON QUALITY AUDIT

(Survey On Public Accounting Firm in Bandung)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Mendapatkan Gelar Sarjana Ekonomi

Jenjang Studi Strata 1

Disusun Oleh :

Anisa Nurjanah 21109126

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan

nikmat sehat, rahmat, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Mata

Kuliah Skripsi, adapun penulis mengambil judul Penelitian Skripsi ini adalah

“Pengaruh Etika Profesi Auditor Eksternal dan Perilaku Disfungsional Auditor

Eksternal terhadap Kualitas Audit”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada

semua pihak yang telah memberikan dorongan serta bantuan baik moril maupun

materil selama penulis menyusun laporan usulan penelitian ini, untuk itu penulis

mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Sugoto, M.Sc, selaku Rektor Universitas Komputer

Indonesia, Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE.Spec.Lic. selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si.,Ak, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, S.E., M.Si., selaku Sekretaris Program Studi Akuntansi dan

selaku Dosen Wali Kelas 4 Ak-3 Universitas Komputer Indonesia.

5. Dr. Ely Suhayati, SE., M.Si., Ak.,CA. sebagai Dosen Pembimbing yang telah

iv

6. Staf Dosen Pengajar yang telah banyak memberikan ilmu dan pengalaman serta

dukungan kepada penulis selama menyelesaikan kuliah.

7. Sekretariat Jurusan UNIKOM yang telah membantu penulis sehingga dapat

menyelesaikan penyusunan skripsi.

8. Kedua orang tua, kaka dan adikku tercinta, do’a dan kasih sayang selalu menjadi

kekuatan dan motivasi bagi penulis dalam menyusun skripsi ini, semoga anakmu

ini dapat menjadi kebanggaan keluarga.

9. Indra Agustia Saputra yang selalu memberikan dorongan, motivasi dan semangat

baik moril dan spiritual yang telah dengan sabar selalu menjadi tempat berkeluh

kesah.

10.Untuk 4 AK-3 yang selama ini sama-sama berjuang dan memberikan semangat.

11.Seluruh kawan-kawan akuntansi angkatan’09, dan kepada semua pihak yang tidak

dapat penulis sebutkan satu-persatu yang telah sangat membantu.

Penulis menyadari penulisan laporan ini jauh dari sempurna. Oleh karena itu,

penulis mengharapkan masukan beberapa saran dan kritik yang membangun dari

pembimbing dan para pembaca. Penulis berharap semoga laporan ini bermanfaat bagi

pihak-pihak yang membutuhkannya.

Bandung, Januari 2014 Penulis

Anisa Nurjanah 21109126

vii

LEMBAR PERNYATAAN ... ii

ABSTRACT... . iii

ABSTRAK... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 11

1.4 Maksud dan Tujuan Penelitian ... 11

1.4.1 Maksud Penelitian ... 11

1.4.2 Tujuan Penelitian ... 11

1.5 Kegunaan Penelitian... 12

1.5.1 Kegunaan Praktis ... 12

1.5.2 Kegunaan Akademis ... 12

1.6 Lokasi dan Waktu Penelitian ... 12

1.6.1 Lokasi Penelitian ... 12

1.6.2 Waktu Penelitian... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Etika Profesi Auditor Eksternal ... 14

2.1.1.1 Pengertian Etika Profesi Auditor Eksternal ... 14

2.1.1.2 Tujuan Etika Profesi ... 20

vii

2.1.3.1 Pengertian Audit ... 38

2.1.3.2 Pengertian Kualitas Audit ... 39

2.1.3.3 Faktor-Faktor Kualitas Audit... 31

2.2 Kerangka Pemikiran ... 31

2.2.1 Pengaruh Etika Profesi Auditor Eksternal terhadap Kualitas Audit... 32

2.2.2 Pengaruh Perilaku Disfungsional Auditor Eksternal Terhadap Kualitas Audit ... 34

2.2.3 Penelitian Sebelumnya ... 35

2.3 Hipotesis ... 37

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 48

3.2.1 Desain Penelitian ... 40

3.3 Oprasionalisasi Variabel ... 44

3.4 Sumber Data ... 47

3.5 Alat Ukur Penelitian ... 48

3.5.1 Uji Validitas ... 49

3.5.2 Uji Realibilitas ... 50

3.5.3 Uji Method of Succesive Interval (MSI) ... 51

3.6 Populasi dan Penarikan Sampel ... 53

3.6.1 Populasi ... 53

3.6.2 Penarikan Sampel ... 56

3.7 Metode Pengumpulan Data ... 58

3.8 Metode Pengujian Data ... 58

3.8.1 Rancangan Analisis ... 58

3.8.2 Pengujian Hipotesis ... 67

vii

4.1.1.2 Struktur Organisasi Akuntan Publik ... 78

4.1.1.3 Uraian Tugas ... 79

4.1.1.4 Aspek Kegiatan Kantor Akuntan Publik ... 81

4.1.1.5 Karakteristik Responden ... 84

4.1.2 Pengujian Alat Analisis Hasil Uji Validitas dan Reabilitas ... 88

4.1.2.1 Hasil Pengujian Validitas ... 88

4.1.2.2 Hasil Pengujian Reliabilitas ... 90

4.1.3 Analisis Deskriptif Tanggapan Responden ... 92

4.1.3.1 Analisis Deskriptif Etika Profesi Auditor ... 94

4.1.3.2 Analisis Deskriptif perilaku Disfungsional Auditor ... 103

4.1.3.3 Analisis Deskriptif Kualitas Audit ... 108

4.1.4 Analisis Verifikatif ... 115

4.1.4.1 Hasil Uji Asumsi Klasik ... 116

4.1.4.2 Estimasi Persamaan Regresi ... 120

4.1.5 Pengaruh Etika Profesi Auditor Eksternal Terhadap kualitas audit ………121

4.1.6 Pengaruh Perilaku Disfungsional Auditor Eksternal Terhadap kualitas audit………..124

4.2 Pembahasan ... 130

4.2.1 Pengaruh Etika Profesi Auditor Eksternal Terhadap kualitas audit ………...130

4.2.2 Pengaruh Perilaku Disfungsional Auditor Eksternal Terhadap kualitas audit ... 133

vii

5.2.1 Saran Akademis ... 138

DAFTAR PUSTAKA ... 139

LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR PUSTAKA

Adanan Silaban. 2011. Pengaruh Multidimensi Komitmen Profesional Terhadap Perilaku Audit Disfungsional. Jurnal Akuntansi & Auditing. Vol. 8. No. 1.

Amilin. 2010. Analisis Dampak Karakteristik Personal, Pengalaman Audit, Dan Independensi Akuntan Publik Terhadap Penerapan Etika Akuntan Publik Dan Implikasinya Terhadap Kualitas Audit (Survei Terhadap Para Akuntan Publik di Indonesia. Disertasi . Bandung : Program Pascasarjana Unpad (Tidak dipublikasikan ).hal 10-15.

Andi Supangat. 2007. Statistika dalam Kajian Deskriptif, Interfensi dan Nonparametrik Edisi Pertama. Jakarta: Kencana Prenada Media Group

Arens, A.A., Elder, R.J., and Beasley, M.S. 2012. Auditing and Assurance Service – An Intergated Approach, 14th Edition. Edinburg UK : Pearson Limited Education.

Arens, Alvin A dan James L. Loebbecke (Amir Abadi Yusuf, Penerjemah). 2008. Auditing Pendekatan Terpadu. Buku Dua Edisi Indonesia. Jakarta: Salemba Empat.

Castellani, Justinia. 2008. Pengaruh Kompetensi dan Indepedensi Auditor Pada Kualitas Audit. Jurnal Trikonomika Vol. 7, No .2.

Damodar N. Gujarati. 2003. “Basic Econometrics”. fourth edition. New York : McGraw-Hill.

Davis, Keith dan Newstrom, 2000, Perilaku Dalam Organisasi, Edisi ketujuh, Penerbit. Erlangga, Jakarta.

De Angelo, L.E, 1981. Auditor Size and audit quality. Journal of Accounting & Economics.

DeZoort, F. Todd., and Alan T. Lord. 1997. A Review And Synthesis Of Pressure

Donnelly, David P., Jeffrey J. Quirin., and David O’Bryan.2003. Attitudes Toward Dysfunctional Audit Behavior:The Efect Of Locus Of Control, Organization Commitment, and Possition. The Journal Of Applied Business Research vol 19 Number 1.

Edy Sujana, Tjiptohadi Sawarjuwono. 2006. Perilaku Disgungsional Auditor:Perilaku yang Tidak Mungkin Dihentikan. Jurnal Bisnis danAkuntansi Vol.8 No.3.

Effects Reseach In Accounting. Journal Of Accounting Literature Vol. 16 pg 28, 58 pgs.

Gibson. et. al. 2006. Organization: Behavior Structure Process. New York: McGraw Hill.

Gustati. 2012. Persepsi Auditor Tentang Pengaruh Locus of Control Terhadap Penerimaan PerilakuDisfungsional Audit. Jurnal Akuntansi & Manajemen. Vol.7. No. 2.

Henry Simamora. 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jakarta: Salemba Empat.

.

Husein Umar. 2005. Metode Penelitian, PT. Gramedia Pusaka : Jakarta.

Jonathan Sarwono. 2006. Panduan Cepat Dan Mudah SPSS 14. Yogyakarta: Andi.

Kane, G., & U. Velury. 2005. The impact of managerial ownership on the likelihood of provision of high quality auditing services, Review Of Accounting & Finance.

Kinichi, Angelo., and Robert Kreitner. 2003. Organizational Behavior, Keys concepts,skills and best practice. Mc Graw Hill.Co, Inc Newyork.

Kusharyanti. 2003. Temuan Penelitian Mengenai Kualitas Audit dan

Kemungkinan Topik Penelitian Di Masa Datang. Jurnal Akuntansi dan

Manajemen (Desember). Hal.25-60

Lightner, S.S., Adams, S, and Lightner, K. 1982. “The Influence of Situasional, Ethical and Expentancy Theory Variables on Accountants’ Underreporting Behavior”. Auditing: Journalof Practice and Theory. Vol. 2. pp. 1-12.

Mashuri Maschab. 2008. Kekuasaan Eksekutif di Indonesia. Rineka Cipta, Jakarta.

Mulyadi. 2008. Auditing. Jakarta: Salemba Empat

Murtanto dan Marini. 2003. Persepsi Akuntan Pria dan Akuntan Wanita serta Mahasiswa dan Mahasiswi Akuntansi terhadap Etika Bisnis dan Etika Profesi Akuntan, Prosiding Simposium Nasional Akuntansi VI, Oktober, hlm.790–805.

Mustafa, Zainal. Mengurai Variabel hingga Instrumentasi. 2009. Yogyakarta:

Graha Ilmu

Mustofa. 2009. Globalisasi Profesi Akuntansi Di Mata Mustofa. Akuntan Indonesia : Edisi No.19/Tahun III Agustus 2009, Hal 13-15

Nor, Mohd Nazli Mohd, Smith, Malcolm and Ismail, Zubaidah.2009. Auditors’

Perception of Time Budget Preassure and Reduced Audit Quality practices: A Preliminary Study From Malaysian Context.

Nugrahiningsih, Putri. 2005. Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (Studi terhadap Peran Faktor-Faktor Individual : Locus of Control, Lama Pengalaman Kerja, Gender dan Equity Sensitivity). Simposium Nasional Akuntansi VIII.

Nungky Nurmalita Sari. 2011. Pengaruh Pengalaman kerja, Independensi, Objektivitas, Integritas, Kompetensi dan Etika terhadap Kualitas Audit

Otley, David T., dan Pierce, Bernard J. 1996. Auditor Time Budget Pressure: Consequences and Antecedents, Accounting. Auditing and Accountability Journal. 9: 31-58.

Profesi Akuntan, Prosiding Simposium Nasional Akuntansi VI, Oktober,

Puradiredja Mulyadi dan. 1998. Auditing Pendekatan Terpadu. Jakarta: Salemba Empat.

Purba. J. M. & Pujiastuti. S. E. (2009). Dilema etik & pengambilan keputusan etis. Jakarta. EGC.

Raghunathan, Bhanu. (1991). “Premature Signing-Off Audit Procedures: An Analysis”.

Accounting Horizons. Robbins. Stephen P., and Timothy A.Judge.2009. Organizational Behavior.13th Edition. Pearson International.

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Auditing, Konsep Dasar dan Pedoman pemeriksaan Akuntan Publik. Yogyakarta : Graha Ilmu.

Sofyan Syafri Harahap. 2007. Analisis Kritis atas Laporan Keuangan. Edisi Kesatu Cetakan Ketiga. Jakarta: PT. Raya Grafindo Persada.

Stephen P Robbins, 1996. Perilaku Organisasi, Konsep, Kontroversi dan Aplikasi. Alih Bahasa : Hadyana Pujaatmaka. Edisi Keenam. Jakarta: Penerbit PT.Bhuana Ilmu Populer.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta,

Bandung.

Sugiyono. 2011. Metode Penelitian Kuantitatif dan R&D. Bandung : CV Alfabeta.

Sukrisno Agoes dan I Cenik Ardana. 2009. Etika Bisnis dan Profesi: Tantangan Membangun Manusia Seutuhnya. Jakarta: Salemba Empat.

Sukrisno Agoes. 2012. AUDITING Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Buku 1 4E. Penerbit Salemba.

Suprian, A.S. 1995. Metodologi Penelitian. Bandung : JPTB FPTK IKIP Bandung.

Suraida, Ida. 2005. Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko Auditterhadap Skeptisisme Profesional Auditor dan Ketepatan Pemberian Opini AkuntanPublik. Jurnal Sosiohumaniora Vol. 7.

Susanti Irawati. 2008. Auditing, Bandung : Gramedia Pustaka.

Tjiptohadi Unti Ludigdo. 2007. Paradoks Etika Akuntan. Edisi Pertama. Penerbit Pustaka Pelajar.

Uma Sekaran, 2003. Research methods for business a skill-building approach. Fourth Edition. Copyright 2003 © John Wiley & Sons, Inc. Printed in the United States of America

Umi Narimawati. 2010. Penulisan Karya Ilmiah, Jakarta: Penerbit Genesis.

William F. Messier, Jr, Steven M. Glover, Douglas F. Prawitt.2005. Jasa Audit & Assurance: Pendekatan Sistematis, Edisi 4, Jakarta : Salemba Empat

www.hukumonline.com

www.iapi.or.id

www.liputan6news.com

www.tempo.com

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Etika Profesi Auditor Eksternal

2.1.1.1Pengertian Etika Profesi Auditor Eksternal

Menurut Sukrisno Agoes dan I Cenik Ardana (2009:26) etika adalah :

“Etika secara etimologis dapat diartikan sebagai ilmu tentang apa yang

bisa dilakukan, atau ilmu tentang adat kebiasaan yang berkenaan dengan

hidup yang baik dan yang buruk”.

Menurut William F. Messier, Jr, Steven M. Glover and Douglas F. Prawitt

(2005:374) yang diterjemahkan oleh Nuri Hinduan adalah :

“Etika mengacu pada suatu sistem atau kode perilaku berdasarkan

kewajiban moral yang menunjukkan bagaimana seorang individu harus

berperilaku dalam masyarakat”.

Menurut Sukamto, 1991 dalam Suraida, (2005:118) etika profesi adalah:

“Etika secara umum didefiniskan sebagai nilai-nilai tingkah laku atau

aturan-aturan tingkah laku yang diterima dan digunakan oleh suatu

golongan tertentu atau individu”.

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010 : 49) etika profesi

adalah :

“Kode etik untuk profesi tertentu dan karenanya harus dimengerti

selayaknya bukan sebagai etika absolut”.

Dari definisi-definisi diatas etika profesi dapat diartikan nilai-nilai tingkah

laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh suatu

golongan tertentu atau individu dan harus dimengerti selayaknya bukan sebagai

etika absolut.

Tanpa etika, profesi akuntan tidak akan ada karena fungsi akuntan adalah

sebagai penyedia informasi untuk proses pembuatan keputusan bisnis oleh para

pelaku bisnis, Etika profesi merupakan karakteristik suatu profesi yang

membedakan suatu profesi dengan profesi lain, yang berfungsi untuk mengatur

tingkah laku para anggotanya Murtanto dan Marini (2003).

Dengan demikian etika profesi merupakan karakteristik suatu profesi yang

membedakan suatu profesi dengan profesi lain, yang berfungsi untuk mengatur

tingkah laku para anggotanya. Etika profesi berkaitan dengan independensi,

disiplin pribadi dan integritas moral orang yang profesional. Menurut Standar

Profesi Akuntan Publik, profesi akuntan publik dibagi dalam sembilan bagian

yang dikutip oleh Mulyadi (2002:51) adalah :

1. Pembukaan 2. Kepribadian

3. Kecakapan profesional 4. Tanggung jawab 5. Ketentuan khusus 6. Pelaksanaan kode etik

7. Suplemen-suplemen penyempurnaan kode etik 8. Penutup

9. Pengesahan

Adapun penjelasan dari bagian-bagian Kode Etik Akuntan Indonesia

1. Pembukaan

Kode Etik Akuntan Indonesia diawali dengan pembukaan yang berisi latar

belakang diperlukannya kode etik bagi profesi akuntan Indonesia dan definisi

kode etik. Latar belakang diperlukannya kode etik bagi profesi akuntan

disebutkan dibawah ini :

1. Setiap manusia menyediakan jasa berdasarkan pengetahuan dan keahliannya

kepada masyarakat sehingga harus memiliki rasa tanggung jawab kepada

masyarakat tersebut.

2. Undang-undang No. 34 tahun 1954 dikeluarkan oleh pemerintah untuk

menjamin masyarakat untuk mendapatkan pelayanan jasa dari orang-orang

yang memiliki pengetahuan dan keahlian memadai. Dengan demikian dalam

menjalankan pekerjaannya, akuntan harus mengutamakan kepentingan

masyarakat pemakai jasanya. Pada tahun 2002 Menteri Keuangan

mengeluarkan SK Nomor 423/KMK.06/2002 tentang jasa akuntan publik.

Dalam pembukuan didefinisikan kode etik sebagaipedoman bagi para

anggota Akuntan Indonesia untuk bertugas secara bertanggung jawab.

2. Kepribadian

Kepribadian mencantumkan dua pasal yang mengatur:

1. Kewajaran semua anggota Ikatan Akutan Indoesia (IAI) untuk menjaga

nama baik profesi dan menjunjung tinggi anggota etika profesi serta hukum

yang berlaku ditempat anggota menjalankan profesinya.

2. Kewajiban semua anggota Ikatan Akuntan Indonesia (IAI) untuk

3. Kecakapan profesional

Kecakapan profesional mencantumkan dua pasal, pasal 2 (dua) dalam Kode

Etik yang mengatur :

1. Kewajiban bagi setiap anggota Ikatan Akuntan Indonesia (IAI) untuk

mengikat orang-orang lain yang bekerja dalam pelaksanaan tugas

profesional yang berlaku bagi pekerjaannya tersebut.

2. Kewajiban bagi setiap anggota Ikatan Akuntan Indonesia (IAI) untuk

mengikat orang-orang lain yang bekerja dalam pelaksanaan tugas

profesionalnya untuk memenuhi Kode Etik Akuntan Indonesia.

3. Kewajiban bagi setiap anggota Ikatan Akuntan Indonesia (IAI) untuk

senantiasa meningkatkan kecakapan profesional.

4. Kewajiban untuk menolak setiap penugasan yang tidak sesuai dengan

kecakapan profesionalnya.

Pasal 3 (tiga) Kode Etik Akuntan Indonesia berisi larangan bagi anggota

Ikatan Akuntan Indonesia (IAI) yang tidak sebagai akuntan publik untuk

melakukan pernyataan pendapat atau asersi yang dibuat oleh pihak lain,

kecuali bagi akuntan pemerintah yang menurut Perundang-undangan yang

berlaku harus memberikan pernyataanpendapat akuntan.

4. Tanggung jawab

Dua tanggung jawab yang harus dipikul oleh Akuntan Publik dalam

1. Menjaga kerahasiaan informasi yang diperoleh dalam pelaksanaan tugasnya

2. Menjaga mutu pekerjaan profesionalnya.

Informasi yang diperoleh akuntan publik selama ia menjalankan

penugasannya tidak boleh diungkapkan kepada pihak ketiga, kecuali atas

izin kliennya, naum jika hukum atau negara menghendaki akuntan publik

mengungkapkan informasi tersebut tanpa harus mendapat persetujuan dari

kliennya. Akuntan publik bertanggung jawab atas dipatuhinya pasal ini oleh

staf dan karyawan yang bekerja dikantornya.

5. Ketentuan khusus

Ketentuan khusus dalam Kode etik Akuntan Indonesia berisi pasal yang

mengatur perilaku anggota Ikatan Akuntan Indonesia (IAI) yang berpraktik

sebagai akuntan publik. Dari pasal 6 Kode Etik Akuntah Indonesia, akuntan

publik diharuskan untuk :

1. Memperlihatkan sikap independen

2. Melaksanakan tugasnya sesuai dengan Standar Profesional Akuntan Publik

yang berlaku.

3. Memberikan penjelasan yang cukup mengenai tujuan pembubuhan tanda

tangan dalam laporan yang dibuat sebagai hasil pelaksanaan tugasnya.

4. Menugaskan bahwa ia tidak menjamin terwujudnya ramalan atau

proyeksinya, jika ia melaksanakan pekerjaan yang berhubungan dengan

ramalan atau proyeksi.

5. Memelihara tubungan baik dengan rekan seprofesi. Hal ini terutama berlaku

kebutuhan kerja sama.

6. Pelaksanaan kode etik

Pasal 7 Kode Etik Akuntan Indonesia mengatur pelaksanaan etika profesi

ini :

1. Setiap anggota wajib menghayati dan mengamalkan kode etik ini dengan

penuh rasa tanggung jawab, baik secara perorangan maupun bersama

dengan rekan anggota lain.

2. Setiap anggota harus selalu berusaha untuk saling mengingatkan sesama

anggota terhadap tindakan-tindakan yang dinilai tidak etis.

3. Setiap anggota harus meminta petunjuk dari Komite Kode Etik Akuntan

Indonesia, dalam hal adanya masalah yang tidak jelas pengaturannya.

4. Setiap anggota harus melaporkan setiap tindakan yang melanggar kode etik

ini sesuai dengan ketentuan yang berlaku.

5. Pengawasan kepatuhan dan penilaian pelaksanaan Kode Etik oleh Akuntan

Publik dilaksanakan oleh dua lembaga, yaitu Badan Pengawas Profesi dan

Dewan Pertimbangan Profesi.

6. Jika atas keputusan sanksi yang dijatuhkan oleh Badan Pengawas Profesi,

Akuntan Publik yang terkena sanksi mengajukan banding, maka kasus ini

kemudian ditangani oleh lembaga banding.

7. Dalam menjalankan tugasnya, Dewan Pertimbangan Profesi dapat

mengenakan sanksi atas pelanggaran Kode Etik, berupa pemberhentian

sementara atau pemberhentian tetap, sebagaimana diatur dalam Anggaran

Pertimbangan Profesi Ikatan AKuntan Indonesia bertindak atas pengaduan

tertulis mengenai pelanggaran Kode Etik Ikatan Akuntan Indonesia atas

permintaan pengurus Ikatan Akuntan Indonesia.

7. Suplemen-suplemen penyempurna kode etik

Adanya penyimpangan atau kesulitan penerapan pasal-pasal yang

tercantum dalam Kode Etik Akuntan Indonesia tidak dapat dihindari oleh Anggota

Ikatan Akuntan Indonesia. Pernyataan-pernyataan dari anggota IAI maupun

masyarakat mengenai Pelaksanaan Kode Etik ditampung oleh Komite Kode Etik

IAI, dan setelah melalui proses tertentu komite ini menerbitkan tafsiran resmi

Kode Etik.

Pernyataan diatas menjelaskan bahwa etika merupakan aturan yang

ditetapkan untuk melindungi profesi, untuk menentukan anggota dalam

berhubungan dengan sesama anggota dan memberikan jaminan bahwa profesi

akan memberikan hasil kinerjanya yang tinggi.

2.1.1.2 Tujuan Etika Profesi

Etika dalam bahasa Yunani berasal dari dua kata yaitu Ethos yang berarti

kebiasaan atau adat dan Etikhos yang berarti perasaan batin atau kecenderungan

batin yang mendorong manusia dalam bertingkah laku.

Tujuan Etika Profesi menurut Sri Wahjoeni dan M. Gudono (2000:170)

adalah :

“Untuk melindungi kepentingan masyarakat yang menggunakan jasa

2.1.1.3 Faktor-Faktor Etika Profesi Auditor Eksternal

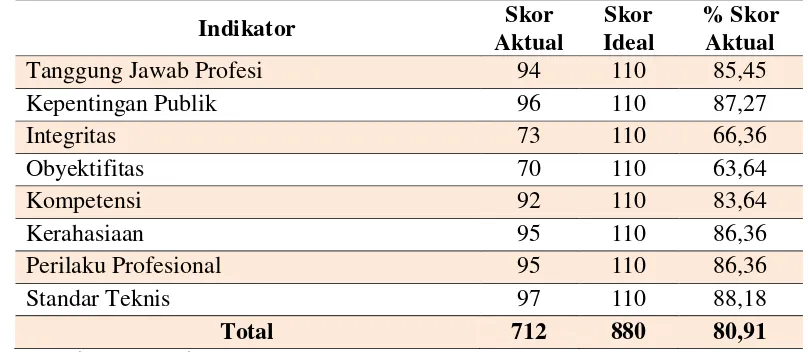

Menurut (Sukrisno Agoes, 2012:43)Prinsip prinsip etika yang dirumuskan

IAPI dan dianggap menjadi kode etik perilaku akuntan Indonesia adalah :

1. Tanggung Jawab Profesi

Dalam melaksanakan tanggung jawabnya sebagai profesional,

setiap anggota harus senantiasa menggunakan pertimbangan moral

dan profesional dalam semua kegiatan yang dilakukannya. Sebagai

profesional, anggota mempunyai peran penting dalam masyarakat.

Sejalan dengan peran tersebut, anggota mempunyai tanggung jawab

kepada semua pemakai jasa profesional mereka. Anggota juga harus

selalu bertanggungjawab untuk bekerja sama dengan sesama anggota

untuk mengembangkan profesi akuntansi, memelihara kepercayaan

masyarakat dan menjalankan tanggung jawab profesi dalam mengatur

dirinya sendiri.

2. Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam

kerangka pelayanan kepada publik, menghormati kepercayaan publik,

dan menunjukan komitmen atas profesionalisme. Satu ciri utama dari

suatu profesi adalah penerimaan tanggung jawab kepada publik.

Profesi akuntan memegang peran yang penting di masyarakat, dimana

publik dari profesi akuntan yang terdiri dari klien, pemberi kredit,

keuangan, dan pihak lainnya bergantung kepada obyektivitas dan

integritas akuntan dalam memelihara berjalannya fungsi bisnis secara

tertib.

3. Integritas

Integritas adalah suatu elemen karakter yang mendasari timbulnya

pengakuan profesional. Integritas merupakan kualitas yang melandasi

kepercayaan publik dan merupakan patokan (benchmark) bagi

anggota dalam menguji keputusan yang diambilnya. Integritas

mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan

berterus terang tanpa harus mengorbankan rahasia penerima jasa.

Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh

keuntungan pribadi. Integritas dapat menerima kesalahan yang tidak

disengaja dan perbedaan pendapat yang jujur, tetapi tidak menerima

kecurangan atau peniadaan prinsip.

4. Obyektivitas

Setiap anggota harus menjaga obyektivitasnya dan bebas dari

benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

Obyektivitasnya adalah suatu kualitas yang memberikan nilai atas jasa

yang diberikan anggota. Prinsip obyektivitas mengharuskan anggota

bersikap adil, tidak memihak, jujur secara intelektual, tidak

berprasangka atau bias, serta bebas dari benturan kepentingan atau

5. Kompetensi dan Kehati-hatian Profesional

Setiap anggota harus melaksanakan jasa profesionalnya dengan

berhati-hati, kompetensi dan ketekunan, serta mempunyai kewajiban

untuk mempertahankan pengetahuan dan ketrampilan profesional pada

tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi

kerja memperoleh manfaat dari jasa profesional dan teknik yang

paling mutakhir. Hal ini mengandung arti bahwa anggota mempunyai

kewajiban untuk melaksanakan jasa profesional dengan

sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna

jasa dan konsisten dengan tanggung jawab profesi kepada publik.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang

diperoleh selama melakukan jasa profesional dan tidak boleh memakai

atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali

bila ada hak atau kewajiban professional atau hukum untuk

mengungkapkannya.

Kepentingan umum dan profesi menuntut bahwa standar profesi

yang berhubungan dengan kerahasiaan didefinisikan bahwa terdapat

panduan mengenai sifat sifat dan luas kewajiban kerahasiaan serta

mengenai berbagai keadaan di mana informasi yang diperoleh selama

7. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi

profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan

profesi. Kewajiban untuk menjauhi tingkah laku yang dapat

mendiskreditkan profesi harus dipenuhi oleh anggota sebagai

perwujudan tanggung jawabnya kepada penerima jasa, pihak ketiga,

anggota yang lain, staf, pemberi kerja dan masyarakat umum.

8. Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai

dengan standar teknis dan standar profesional yang relevan. Sesuai

dengan keahliannya dan dengan berhati-hati, anggota mempunyai

kewajiban untuk melaksanakan penugasan dari penerima jasa selama

penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas.

Standar teknis dan standar professional yang harus ditaati anggota

adalah standar yang dikeluarkan oleh Ikatan Akuntan Indonesia.

Internasional Federation of Accountants, badan pengatur, dan

2.1.2 Perilaku Disfungsional Auditor Eksternal

2.1.2.1 Pengertian Perilaku Disfungsional Auditor Eksternal

Menurut Arens (2008:43) menjelaskan perilaku disfungsional adalah :

“Perilaku audit disfungsional adalah setiap tindakan yang dilakukan

auditor dalam pelaksanaan program audit yang dapat mereduksi atau

menurunkan kualitas audit secara langsung maupun tidak langsung”.

Menurut Gibson, et al., (2006:266) adalah :

“Konflik disfungsional adalah setiap konfrontasi atau interaksi antara

kelompok yang merugikan organisasi atau menghalangi pencapaian tujuan

organisasi”.

Menurut Newstorm & Davis (2002:14) adalah :

“Perilaku disfungsional didefinisikan sebagai perubahan perilaku yang

memberikan efek kurang menyenangkan pada suatu sistem”.

Menurut Kelley dan Margheim (1990); Otley dan Pierce (1996) dalam Siti

Marfuah (2011) adalah “Perilaku audit disfungsional adalah setiap tindakan yang

dilakukan auditor dalam pelaksanaan pekerjaan audit yang dapat mengurangi atau

menurunkan kualitas audit secara langsung maupun tidak langsung“.

Menurut Edy dan Tjiptohadi (2006), perilaku disfungsional auditor adalah

perilaku menyimpang yang dilakukan oleh auditor dalam melaksanakan audit.

Dari pendapat-pendapat di atas, dapat disimpulkan bahwa perilaku

disfungsional didefinisikan sebagai perilaku akuntan publik yang menyimpang

2.1.2.2 Faktor-Faktor Perilaku Disfungsional Auditor Eksternal

Perilaku-perilaku yang mereduksi kualitas audit secara langsung dilakukan

melalui tindakan seperti: penghentian prematur prosedur audit, review yang

dangkal terhadap dokumen klien, bias dalam pemilihan sampel, tidak memperluas

scope pengujian ketika terdeteksi ketidak beresan, dan tidak meneliti kesesuaian

perlakuan, akuntansi yang diterapkan klien (Kelley dan Margheim, 1990; Otley

dan Pierce 1996a). Tindakan-tindakan seperti yang disebutkan di atas secara

langsung mereduksi kualitas audit karena auditor memilih untuk tidak

melaksanakan seluruh tahapan program audit secara cermat dan seksama. Dalam

literatur auditing, tindakan-tindakan seperti yang disebutkan di atas

dikelompokkan sebagai perilaku reduksi kualitas audit (Malone dan Robert, 1996;

Otley dan Pierce, 1996a; Pierce dan Sweeney 2004).

Selain tindakan yang dapat mereduksi kualitas audit secara langsung,

perilaku disfungsional lainnya yang terjadi dalam praktek audit adalah tindakan

auditor dengan cara tidak melaporkan seluruh waktu audit yang digunakan untuk

melaksanakan tugas audit. Pada literatur auditing tindakan dengan memanipulasi

atau tidak melaporkan waktu audit yang sesungguhnya disebut dengan perilaku

Perilaku disfungsional menurut Donelly et al. (2003) ada 3 faktor-faktor

utama perilaku disfungsional, adalah :

1. Replacing and altering original audit procedures (mengubah prosedur

yang telah ditetapkan dalam pelaksanaan audit di lapangan),

2. Premature signing-off of audit steps without completion of the procedure

(menyelesaikan langkah-langkah audit yang terlalu dini tanpa melengkapi

keseluruhan prosedur),

3. Underreporting of audit time (melaporkan waktu audit dengan total waktu

yang lebih pendek daripada waktu yang sebenarnya).

Dalam penelitian Edy dan Tjiptohadi (2006), hal-hal yang menyebabkan

kualitas audit seorang auditor menjadi buruk yaitu seperti melakukan perilaku

disfungsional auditor yaitu perilaku menyimpang yang dilakukan auditor dalam

melaksanakan audit. Perilaku satu sampai dengan lima dibawah dikelompokkan

sebagai perilaku menyimpang yang secara langsung mengurangi kualitas audit,

sedangkan perilaku enam (underreporting of time) merupakan prilaku yang secara

tidak langsung mempengaruhi kualitas audit. Prilaku menyimpang dari auditor

yang dimaksud adalah:

1. Penghentian prematur terhadap langkah audit dalam program audit

(premature sign off).

2. Mengurangi jumlah pekerjaan yang dikerjakan dalam langkah audit yang

dianggap beralasan oleh auditor.

3. Tidak melakukan penelitian terhadap prinsip akuntansi yang digunakan

4. Tidak melakukan review dengan sungguh-sungguh terhadap dokumen

klien.

5. Menerima penjelasan klien yang lemah.

6. Melakukan underreporting of time.

Menurut Donnelly et al (2003) penyampaian laporan penggunaan waktu

yang lebih singkat juga menghasilkan keputusan yang dibuat seseorang auditor

menjadi lebih buruk, mempersulit kebutuhan untuk merevisi anggaran, serta

mengakibatkan timbulnya tekanan penggunaan waktu untuk pelaksanaan audit

diwaktu yang akan datang. Donelly et al (2003) beranggapan bahwa faktor yang

memberikan pengaruh terhadap perilaku disfungsional auditor adalah karakteristik

individu yang diukur dengan locus of control, komitmen organisasi, kinerja

auditor.

2.1.3 Kualitas Audit

2.1.3.1 Pengertian Audit

Menurut Susanti Irawati (2008:1) mendefinisikan audit adalah :

“Audit adalah suatu proses yang dalam mengumpulkan dan mengevaluasi

bukti-bukti audit mengenai kegiatan ekonomi yang dicerminkan dari

informasi keuangan suatu perusahaan tertentu”.

Menurut Sukrisno Agoes (2012:4) mendefinisikan audit adalah :

Dari tiga definisi diatas dapat disimpulkan bahwa audit adalah suatu

proses pemeriksaan atau evaluasi terhadap laporan keuangan untuk memberikan

informasi mengenai kewajaran laporan keuangan kepada pemakai yang

berkepentingan.

2.1.3.2 Pengertian Kualitas Audit

Menurut Mulyadi (2008:9) audit adalah :

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah di tetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

Menurut De Angelo dalam Justinia Castellani (2008) mendefinisikan

kualitas audit adalah:

“Kemungkinan (probability) dimana auditor akan menemukan dan

melaporkan pelanggaran yang ada dalam sistem akuntansi klien”.

Dari uraian diatas dapat ditarik kesimpulan bahwa kualitas audit

merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan

keuangan klien dapat menemukan pelanggaran yang terjadi dalam system

akuntansi klien dan melaporkannya dalam laporan keuangan audit, dimana dalam

melaksanakan tugasnya tersebut auditor harus berpedoman pada standar auditing.

Menurut Pernyataan Standar Auditing No. 01 (2001:150.1-150.2) standar

1. Standar Umum.

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan.

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten

harus disupervisi dengan semestinya.,

b. Pemahaman yang memadai atas struktur pengendalian intern harus dapat

diperoleh untuk merencanakan audit dan menetukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus dapat diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai

untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan.

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan jika ada ketidak

konsistenan penerapan prinsip akuntansi dalam penyusunan laporan

keuangan periode berjalan dibandingkan dengan penerapan prinsip

c. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan

demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak

dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama

auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus

memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang

dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh

auditor.

2.1.3.3 Faktor-Faktor Kualitas Audit

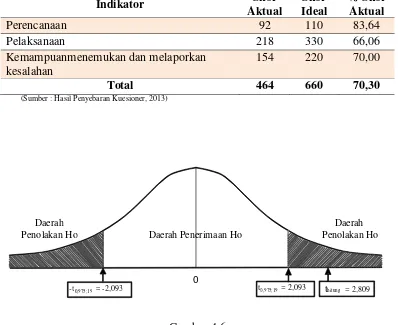

Ukuran kualitas audit menurut Justiana Castellani (2008) adalah :

1. Perencanaan 2. Pelaksanaan

3. Kemampuan menemukan kesalahan dan melaporkan kesalahan

2.2 Kerangka Pemikiran

Dengan mematuhi Etika Profesi Auditor yang berlaku umum, auditor dalam

melaksanakan tugas auditnya harus berpedoman pada standar auditing yang

ditetapkan oleh Ikatan Akuntansi Indonesia yaitu standar umum, standar

pekerjaan lapangan dan standar pelaporan, dengan berpedoman kepada standar

auditing maka audit yang dilakukan auditor akan berkualitas. Menurut Ikatan

Akuntan Indonesia (2001:20) “Audit yang dilakukan auditor dikatakan

berkualitas, jika memenuhi standar auditing”.

Tanpa etika, profesi akuntan tidak akan ada karena fungsi akuntan adalah

sebagai penyedia informasi untuk proses pembuatan keputusan bisnis oleh para

membedakan suatu profesi dengan profesi lain, yang berfungsi untuk mengatur

tingkah laku para anggotanya Murtanto dan Marini (2003).

faktor internal yang mempengaruhi perilaku disfungsional adalah self

employee performance sebagaimana yang dinyatakan oleh Robbins (1996) bahwa

kinerja karyawan adalah sebagai fungsi dari interaksi antara kemampuan dan

motivasi. Hal tersebut ditegaskan oleh Donelly et al. (2003) bahwa individu yang

melakukan kinerja di bawah ekspektasi atasannya akan cenderung terlibat untuk

melakukan perilaku disfungsional karena menganggap bahwa mereka tidak dapat

mencapai tujuan yang diperlukan untuk bertahan dalam sebuah perusahaan

melalui usahanya sendiri sehingga penyimpangan perilaku dianggap perlu dalam

situasi ini.

Menurut De Angelo (1981) dalam Kusharyanti (2003:25) mendefinisikan

kualitas audit sebagai kemungkinan (probability) dimana auditor akan

menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien.

Adapun kemampuan untuk menemukan salah saji yang material dalam laporan

keuangan perusahaan tergantung dari kompetensi auditor sedangkan kemauan

untuk melaporkan temuan salah saji tersebut tergantung pada independensinya.

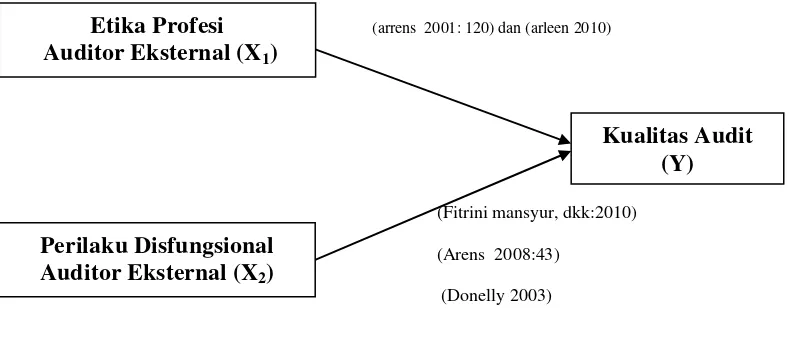

2.2.1 Pengaruh Etika Profesi Auditor Eksternal terhadap Kualitas Audit

Etika merupakan aturan atau norma atau pedoman yang mengatur perilaku

manusia, baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut

Menurut Arens ( 2001 : 120) adalah :

“Etika profesi auditor adalah standar-standar, prinsip-pirinsip, interprestasi atas peraturan etika dan kaidah etika yang harus dilakukan seorang auditor dalam memeriksa laporan keuangan dan menghasilkan kualitas audit yang layak untuk dipublikasikan”.

Menurut Amilin (2010) adalah “Penerapan etika akuntan publik

berpengaruh terhadap kualitas audit. Akuntan publik yang memiliki kesadaran

untuk selalu berperilaku secara etis berarti memiliki komitmen untuk menerapkan

Kode Etik Profesi Akuntan Publik. Apabila komitmen ini selalu dijaga maka

pelanggaran etika profesi dapat dihindari, sehingga akuntan publik lebih

berkonsentrasi untuk meningkatkan kualitas auditnya”.

Sedangkan Menurut Purba (2009) adalah : “Profesional dalam etika

profesi mengisyaratkan suatu kebanggaan, komitmen pada kualitas, dedikasi pada

kepentingan klien dan keinginan tulus dalam membantu permasalahan yang

dihadapi klien sehingga profesi tersebut dapat menjadi kepercayaan masyarakat”.

Menurut Nugrahaningsih (2005) untuk memenuhi akuntabilitas publik dan

kualitas audit diperlukan adanya etika auditor. Akuntan mempunyai kewajiban

untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana

mereka bernaung, profesi mereka, masyarakat dan diri mereka sendiri dimana

akuntan mempunyai tangggungjawab menjadi komepeten dan untuk menjaga

integritas dan obyektivitas mereka.

Penelitian yang dilakukan oleh Nungky Nurmalita Sari (2011) variabel

Etika dan Independensi menunjukkan bahwa semakin tinggi auditor menjaga

sikap tidak terpengaruh oleh pihak lain dalam mengambil keputusan maka

Menurut Amilin bahwa penerapan etika akuntan publik berpengaruh

terhadap kualitas audit. Akuntan publik yang memiliki kesadaran untuk selalu

berperilaku secara etis berarti memiliki komitmen untuk menerapkan Kode Etik

Profesi Akuntan Publik. Apabila komitmen ini selalu dijaga maka pelanggaran

etika profesi dapat dihindari, sehingga akuntan public lebih berkonsentrasi untuk

meningkatkan kualitas auditnya.

2.2.2 Pengaruh Perilaku Disfungsional Auditor Eksternal Terhadap

Kualitas Audit

Menurut Arens (2008:43) menjelaskan perilaku disfungsional adalah :

“Perilaku audit disfungsional adalah setiap tindakan yang dilakukan

auditor dalam pelaksanaan program audit yang dapat mereduksi atau

menurunkan kualitas audit secara langsung maupun tidak langsung”.

Hasil penelitian Donelly (2003) serta Malone dan Robert (1996) “Perilaku

disfungsioal berhubungan langsung dengan kualitas audit”. Sedangkan DeZoort

(1997) dalam penelitiannya “Perilaku disfungsional berhubungan kuat dengan

time budget pressure dan mempunyai dampak terhadapa kualitas audit".

Selanjutnya Raghunathan (1991) efek dari perilaku disfungsional yaitu terjadinya

premature sign-off berpengaruh terhadap kualitas audit.

Menurut Wahyudin (dalam Gustati, 2012) dinyatakan bahwa perilaku

professional auditor/akuntan publik salah satunya diwujudkan dalam bentuk

menghindari perilaku menyimpang dalam audit (dysfunctional audit behavior).

Perilaku disfungsional yang dimaksud disini adalah perilaku menyimpang yang

penyimpangan terhadap standar audit. Perilaku ini bisa mempengaruhi kualitas

audit baik secara langsung maupun tidak langsung.

Berdasarkan uraian pada kerangka pemikiran diatas dan di dukung oleh

pendapat para ahli serta penelitian terdahulu, maka dapat di uraikan paradigma

yang disajikan dalam gambar 2.1 sebagai berikut :

(Purba 2009)

(arrens 2001: 120) dan (arleen 2010)

(Fitrini mansyur, dkk:2010)

(Arens 2008:43)

(Donelly 2003)

Gambar 2.1 Paradigma Penelitian

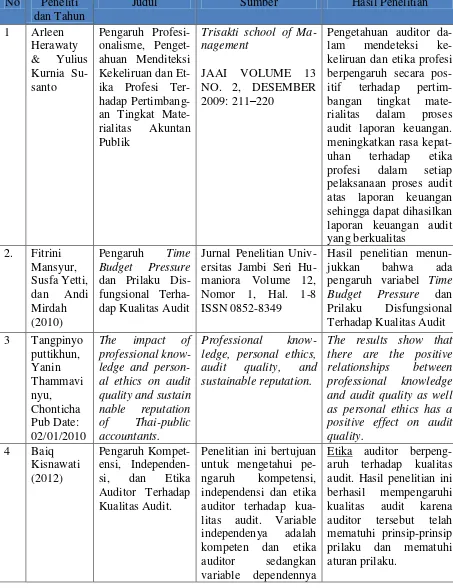

2.2.3 Penelitian Sebelumnya

Untuk menjaga originalitas penulis, maka dapat diuraikan

penelitian-penelitian terdahulu sesuai dengan yang ditelitinya.

Kualitas Audit (Y)

Perilaku Disfungsional Auditor Eksternal (X2)

Tabel 2.1

Hasil Penelitian Sebelumnya

No Peneliti dan Tahun

Judul Sumber Hasil Penelitian

1 Arleen ahuan Menditeksi Kekeliruan dan

Et-Pengetahuan auditor da-lam mendeteksi ke-keliruan dan etika profesi berpengaruh secara pos-itif terhadap pertim-bangan tingkat mate-rialitas dalam proses audit laporan keuangan. meningkatkan rasa kepat-uhan terhadap etika profesi dalam setiap pelaksanaan proses audit atas laporan keuangan sehingga dapat dihasilkan laporan keuangan audit yang berkualitas

Jurnal Penelitian Univ-ersitas Jambi Seri Hu-maniora Volume 12, Nomor 1, Hal. 1-8 ISSN 0852-8349

Hasil penelitian menun-jukkan bahwa ada pengaruh variabel Time Budget Pressure dan Prilaku Disfungsional ledge, personal ethics, audit quality, and

Penelitian ini bertujuan untuk mengetahui pe- ngaruh kompetensi, independensi dan etika auditor terhadap kua-litas audit. Variable independenya adalah kompeten dan etika auditor sedangkan variable dependennya

adalah kualitas audit.

2012 International Co-n-ference on Econo-mics, Business and Marketing Managem-ent. IPEDR vol.29

(2012) © (2012)

IACSIT Press, Sing-apore

1. Tenure audit and dysfunctional behaviors jointly influence the quality of audits.

2. The dysfunctional be-ha-vior significantly affects the auditing quality in public

Penelitian ini meneliti faktor-faktor yang mempengaruhi kualitas audit di lingkungan pemerintah daerah.

Etika seorang auditor berpengaruh positif ter-hadap kualitas audit sehingga auditor yang memiliki etika yang baik akan mampu mening-katkan kualitas audit yang dilakukannya.

2.3 Hipotesis

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis :

Hı : Etika Profesi Auditor Eksternal berpengaruh terhadap Kualitas Audit pada

Kantor Akuntan Publik Wilayah Bandung.

H2 : Perilaku Disfungsional Auditor Eksternal berpengaruh terhadap Kualitas

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh etika

profesi auditor eksternal dan perilaku disfungsional auditor eksternal terhadap

kualitas audit pada Kantor Akuntan Publik yang berada di wilayah Bandung dapat

ditarik kesimpulan sebagai berikut.

1. Etika profesi auditor eksternal berpengaruh terhadap kualitas audit pada

Kantor Akuntan Publik yang berada di kota Bandung. Etika profesi auditor

yang ditaati dengan baik akan meningkatkan kualitas audit. Etika profesi

auditor eksternal pada Kantor Akuntan Publik yang berada di wilayah

Bandung berada dalam kategori sedang. Pada indikator integritas dalam

pelaksanaan audit sebagian besar auditor hanya kadang-kadang bersikap

jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa

dan pada indikator obyektifitas dalam pelaksanaan audit cukup masih

dipengaruhi oleh pihak lain. Masalah yang terjadi dikarenakan adanya

akuntan publik yang melanggar SA-SPAP.

2. Perilaku disfungsional auditor eksternal berpengaruh terhadap kualitas

audit pada Kantor Akuntan Publik yang berada di wilayah Bandung.

Semakin tinggi perilaku disfungsional auditor akan menurunkan kualitas

audit. Perilaku disfungsional auditor eksternal pada Kantor Akuntan

Publik yang berada di kota Bandung berada dalam kategori sedang. Akan

tetapi sebagian besar auditor pada Kantor Akuntan Publik yang berada di

kota Bandung masih sering melakukan perubahan dalam prosedur audit.

Masalah yang terjadi dikarenakan adanya akuntan publik yang melakukan

kolusi yang ditenggarai memalsukan laporan keuangan dan tidak

melakukan pemeriksaan sesuai dengan standar audit.

5.2 Saran

5.2.1 Saran Operasional

Berdasarkan kesimpulan yang telah dikemukakan bahwa Etika Profesi

Auditor Eksternal dan Perilaku Disfungsional Auditor Eksternal terhadap Kualitas

Audit pada Kantor Akuntan Publik di wilayah Bandung, maka peneliti

memberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan

kepada auditor pada Kantor AkuntanPublik di wilayah Bandung sebagai berikut :

1. Etika profesi auditor eksternal pada Kantor Akuntan Publik yang berada di

kota Bandung berada dalam kategori sedang. Namun dalam pelaksanaan

audit pada indikator integritas sebagian besar auditor hanya

kadang-kadang bersikap jujur dan berterus terang tanpa harus mengorbankan

rahasia penerima jasa dan dalam pelaksanaan audit pada indikator

obyektifitas cukup masih dipengaruhi oleh pihak lain. Agar dalam

pelaksanaan bersikap jujur dan tidak dipengaruhi oleh pihak lain, maka

auditor perlu menyadari mengenai profesi sebagai auditor dimana

bertanggung jawab dalam pelaksanaan audit dikarenakan etika itu dipatuhi

melainkan dari kesadaran yang dimulai dari diri setiap individu mendalami

pengetahuan,pelaksanaan audit dalam SA dan SPAP agar kualitas audit

yang akan dihasilkan menjadi lebih baik.

2. Perilaku disfungsional auditor eksternal pada Kantor Akuntan Publik yang

berada di kota Bandung berada dalam kategori sedang. Perlunya KAP

melakukan program pelatihan untuk mengedukasi auditor tentang risiko

yang dapat ditimbulkan akibat tindakan audit disfungsional dalam

pelaksanaan progam audit. Selain itu, temuan ini menunjukkan pentingnya

pengawasan atas pelaksanaan audit yang dilakukan auditor dalam

pelaksana program audit. Pemahaman auditor atas risiko yang dapat

ditimbulkan dari tindakan audit disfungsional, dan pengawasan yang

efektif atas pelaksanaan program audit dapat mengurangi kecenderungan

auditor melakukan tindakan audit disfungsional, sehingga dapat

meningkatkan kualitas audit.

5.2.2 Saran Akademis

1. Bagi Pengembang Ilmu

Diharapkan agar para pengembang ilmu dapat lebih memberikan bukti

empiris bahwa etika profesi auditor eksternal dan perilaku disfungsional auditor

eksternal berpengaruh terhadap kualitas audit.

2. Saran Bagi Peneliti Lain

Diharapkan agar peneliti lain melakukan penelitian yang sama dan

menggunakan metode yang sama dengan unit analisis dan sampel yang berbeda,

agar hasil dari penelitian tersebut dapat mendukung teori yang sudah ada sehingga

ANISA NURJANAH

Jurusan Akuntansi Universitas Komputer Indonesia

The research was implemented on Public Accounting Firm in Bandung. Object of this study of Professional Ethics External Auditor, Dysfunctional behavior External Auditor and Quality Audit. The Phenomena occurring violations of the code of an external auditor and perform the behavior deviation in the implementation audit in conducting the audit, which results in inadequate audit quality. Research purposes to determine the influence of Professional Ethics External Auditor and Dysfunctional behavior External Auditor to Quality Audit In Public Accounting Firm in Bandung.

The method in this research is qualitative (descriptive) and quantitative (verifikatif). The population in this study were 28 public accounting firms in Bandung. And pullout the sample with use technique pullout sensus. Data collection techniques in this study using observation, library research, questionnaires, interviews and searching (Internet). The test statistic used is the calculation of the regression analysis pearson correlation, coefficient of determination, hypothesis testing, and also use the help of an application program SPSS 20.0 for Windows..

The results show the professional ethics external auditor affect on audit quality, professional ethics external auditors which comply with good will increase the audit quality. The dysfunctional behavior external auditor affect on audit quality. The higher dysfunctional behavior external auditor will decrease the audit quality. Taken together the professional ethics external auditor and dysfunctional behavior external auditor affect on audit quality In Public Accounting Firm in Bandung.

Keywords: Professional Ethics External Auditor, Dysfunctional Behavior External Auditor Quality Audit.

I. PENDAHULUAN

Laporan keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) merupakan sumber informasi yang dijadikan sebagai acuan oleh stakeholder dan pihak-pihak terkait yang digunakan untuk menilai posisi keuangan dan kinerja perusahaan yang

selanjutnya digunakan sebagai dasar dalam pengambilan keputusan (Sofyan Syafri Harahap, 2007:201). Masih menurut Sofyan Syafri Harahap (2007:201) Laporan Keuangan merupakan output dan hasil dari proses akuntansi yang menjadi bahan

informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan.

besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh

akuntan publik yang akhirnya

mengharuskan akuntan publik

memperhatikan kualitas audit yang dihasilkannya.

Kane dan Velury (2005),

mendefinisikan kualitas audit sebagai kapasitas auditor eksternal untuk mendeteksi terjadinya kesalahan material dan bentuk penyimpangan lainnya.

Nor dan Smith (2009) menyebutkan bahwa kualitas audit merupakan hal yang sangat penting, tidak hanya bagi klien ataupun bagi KAP itu sendiri, tetapi juga bagi publik. Kualitas audit merupakan elemen fundamental yang menjelaskan

demand untuk jasa audit, Nor dan Smith

(2009). Buletin akuntan publik (2010) menyatakan, pedoman standar auditing juga hanya mengatur apa yang harus dilakukan dalam audit dan kepatuhan terhadap standar akan menunjukan bahwa audit telah dilakukan pada kualitas yang dapat diterima. Kualitas audit selain menjelaskan mengenai audit risk, juga menilai aspek pengetahuan, kemampuan, perencanaan audit, ketepatan waktu, kecukupan, indenpendensi.

Buletin Akuntan Publik (2010)

menyatakan bahwa KAP harus

meningkatkan mutu, karena hal tersebut cukup penting bagi profesi akuntan puublik untuk menjaga kepercayaan dan keyakinan kepada investor atas pelaporan keuangan. Review oleh organisasi profesi mutlak harus dilakukan karena kegitan tersebut memberi pengaruh yang luar pengaruh yang luar bisa untuk meningkatkan kepatuhan agar kualitas KAP dapat diandalkan Mustofa (2009).

Permasalahan etika paling sulit adalah permintaan klien untuk merubah laporan keuangan permasalahan profesional, dan melakukan penipuan. menyatakan bahwa kemampuan untuk dapat mengidentifikasi perilaku etis dan tidak etis sangat berguna bagi semua profesi termasuk auditor (Don W. Finn et. Al.,1988 dalam Anitaria, 2011; Larkin, 2000 dalam Nugrahiningsih, 2005).

Mannan melakukan pelanggaran terhadap Standar Profesional Akuntan Publik dan Kode Etik dalam kasus audit umum atas laporan keuangan PT Kereta Api (Persero) Tahun 2005.Selama izinnya dibekukan, Akuntan Publik itu dilarang memberikan jasa

atestasi termasuk audit umum, review, audit

kinerja dan audit khusus. Dan pada tahun

2009 Akuntan Publik Ba-syiruddin Nur dikenakan sanksi pembekuan ijin selama tiga bulan. Hal ini disebabkan karena yang bersangkutan belum sepenuhnya mematuhi Standar Auditing (SA) - Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit umum atas laporan keuangan konsolidasian PT Datascrip dan anak perusahaan tahun buku 2007, yang dinilai berpotensi berpengaruh cukup signifikan terhadap Laporan Auditor Independen. Dan masih banyak lagi Akuntan Publik yang masih belum menaati SA dan SPAP .

Sumber : Sumber:tempo.com,

hukumonline.com.

Dalam penugasan audit, auditor independen bertanggung jawab untuk mematuhi standar auditing yang ditetapkan Ikatan Akuntan Indonesia. Seksi 202 Aturan Etika Kompartemen Akuntan Publik mengharuskan anggota Ikatan Akuntan Indonesia yang berpraktik sebagai auditor independen mematuhi standar auditing jika berkaitan dengan audit atas laporan keuangan (SPAP, SA seksi 161, PSA No. peringatan tertulis, pembatasan kegiatan usaha, pembekuan kegiatan usaha dan hingga pencabutan ijin (Ngalim Sawega, 2012). "Sanksi akuntan publik yang paling berat hanya dikenakan pembekuan kegiatan usaha di sektor pasar modal sebanyak 4 akuntan publik," (Ngalim Sawega, 2012 dalam Akuntan Online).

diri berperilaku etis.

Hermerhorn et al., (2005:86) menyatakan sikap akuntan publik merupakan suatu kecenderungan untuk merespon baik secara positf (searah dengan tujuan seperti senang, bangga, lega) maupun nefatif (tidak searah dengan tujuan seperti marah, gelisah, stress) atau keadaan mental melalui pengalaman terhadap objek, orang atau peristiwa kearah mana seseeorang akan bereaksi terhadap lingkungannya, selanjutnya Kinichi dan Kreitner (2003:182) menyatakan sikap akan mempengaruhi perilaku.

Perilaku audit disfungsional adalah setiap tindakan yang dilakukan auditor dalam pelaksanaan program audit yang dapat mereduksi atau menurunkan kualitas audit secara langsung maupun tidak langsung (Kelley dan Margheim, 1990; Otley dan Pierce 1996) dalam Adanan Silaban (2011). Dalam literatur, tindakan-tindakan yang dapat mereduksi kualitas audit secara langsung disebut sebagai perilaku reduksi kualitas audit (audit quality reduction

behaviors), sedangkan yang dapat

mereduksi kualitas audit secara tidak langsung disebut perilaku underreporting of time (Kelley dan Margheim 1990; Otley dan Pierce 1996) dalam Adanan Silaban (2011).

Perilaku disfungsional menurut Robbins dan judge (2009:118) terjadi apabila “akuntan publik” tidak menyukai lingkungan kerja, sebenarnya tidak mudah meramalkan “akuntan publik” dengan pasti bagaimana mereka akan merespons suatu pekerjaan karena adanya tekanan Robbins dan judge (2009:118), tetapi bila “akuntan publik” ingin mengendalikan kosekuensinya yang tidak diinginkan dari ketidak puasan kerja, “akuntan publik” haru bersikap positif untuk menyelesaikan sumber masalahnya Robbins dan judge (2009:118).

Keyakinan publik pada kualitas audit dari jasa profesional akan semakin besar, ketika KAP menunjukan standar kinerja yang tinggi serta bertindak profesional (arens, et al., 2012:118).

sembilan akuntan publik yang ditengarai memalsukan laporan keuangan. Yang berdasarkan laporan Badan Pengawas Keuangan dan Pembangunan (BPKP), diduga telah melakukan kolusi dengan pihak bank yang pernah diauditnya. Berdasarkan temuan BPKP, sembilan dari sepuluh KAP yang melakukan audit terhadap sekitar 38 bank bermasalah, dan pemalsuan terhadap laporan keuangan 38 bank yang kini berstatus Beku Kegiatan Usaha, ternyata tidak melakukan pemeriksaan sesuai dengan standar audit (Teten,2001).

Kesembilan KAP tersebut adalah AI memoles laporannya sehingga memberikan laporan palsu, ini jelas suatu kejahatan (Teten,2001).

Dalam pengamatan ICW, hampir

semua kantor akuntan tersebut

menyimpang dari standar profesional akuntan publik. Misalnya, seperti tak melakukan pengujian memadai atas rekening plus minimnya dokumentasi audit. Bahkan terdapat auditor yang tak memahami peraturan perbankan lantas juga bukan anggota IAI.

ICW menduga, hasil laporan KAP itu bukan sekadar “human error” atau kesalahan dalam penulisan laporan keuangan yang tidak disengaja, tetapi kemungkinan ada berbagai penyimpangan dan pelanggaran yang dicoba ditutupi dengan melakukan rekayasa akuntansi (Teten,2001 dalam www.news.liputa -n6.com).

dilihat dari sudut resiko.

Kasus yang menimpa PT. Taspen yang diaudit oleh Kantor Akuntan Publik (KAP) Ngurah Arya dan Rekan, telah terjadi kesalahan pencatatan dalam audit laporan keuangan Taspen tahun buku 2005. (Achmad Subianto. Bisnis Indonesia, 2006)

PT Taspen memberi waktu sepekan bagi Kantor Akuntan Publik (KAP) Ngurah Arya dan Rekan untuk memberikan penjelasan resmi terkait kesalahan pencatatan dalam audit laporan keuangan Taspen tahun buku 2005. Direktur Utama PT Taspen Achmad Subianto mengatakan kesalahan audit itu bukan terjadi dalam pencatatan keuangan Taspen, melainkan dilakukan pada tahap auditing oleh KAP bersangkutan berupa salah kutip maupun salah tulis. Dia menyebutkan kesalahan itu diantaranya mengenai pencatatan aktiva bersih 2004 yang seharusnya Rp 245 miliar, namun ditulis Rp 249 miliar.“Tak ada potensi kerugian negara Rp 4 miliar. Mereka salah kutip.” Kesalahan fatal lainnya, adalah salah ketik laba setelah pajak PT. Arthaloka Indonesia yakni senilai Rp 4,175 miliar dan Rp 4,385 miliar. Dalam audit mereka, angka itu dikategorikan sebagai laba sebelum pajak. (Achmad Subianto. Bisnis Indonesia, 2006)

Lebih lanjut dia mengakui kualitas KAP tersebut memang lebih buruk dibandingkan KAP-KAP yang sebelumnya disewa seperti Grand Thornton atau Tasnin, mengingat tarif kontrak mereka terbilang murah. Bahkan, lanjut Achmad Subianto, KAP Ngurah Arya itu merupakan yang pertama melalui tender. Pada 2000 audit laporan keuangan Taspen dilakukan BPKP, 2001 dan 2002 oleh Grand Thornton, Tasnin pada 2003, BPK (2004), dan tahun lalu melalui tender yang diikuti sembilan KAP. Sementara terkait perbedaan kontrak audit dengan realisasi dilapangan mengenai hari efektif dan jumlah auditor, dia menjelaskan hal itu karena tim audit kesulitan mencapai target waktu dalam kontrak, sehingga mengerahkan personil lebih banyak dibandingkan dikontrak. “Memang ada juga

penelitian ini adalah :

1. Auditor belum sepenuhnya mematuhi Standar Auditing (SA) - Standar Profesional Akuntan Publik (SPAP), dan melakukan pelanggaran kode etik profesi.

2. Adanya akuntan publik yang melakukan kolusi dengan pihak yang diauditnya.

3. Pada PT.Taspen telah terjadi kesalahan pada pelaksanaan pencatatan dalam pelaksanaan audit. Sesuai dengan masalah yang diuraikan, maka maksud dari penelitian ini adalah untuk memecahkan masalah mengenai Etika Profesi Auditor Eksternal dan Perilaku Disfungsional Auditor Eksternal terhadap Kualitas Audit.

Kegunaan penelitian ini adalah yang pertama kegunaan praktis, hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi baik pada etika profesi auditor eksternal, perilaku disfungsional auditor eksternal, maupun kualitas audit. Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan maka fenomena pada kualitas audit dapat diperbaiki melalui etika profesi auditor eksternal yang baik dan perilaku disfungsional auditor eksternal yang menurun. Yang kedua kegunaan akademis hasil penelitian sebagai pembuktian empiris dari konsep-konsep yang telah dikaji yaitu hasil-hasil penelitian sebelumnya dan teori-teori yang telah ada mengenai hubungan etika profesi auditor eksternal, perilaku disfungsional auditor eksternal, dan kualitas audit menjadikan ilmu akuntansi yang berkembang.

II.KAJIAN PUSTAKA, KERANGKA PEMI-KIRAN DAN HIPOTESIS

Menurut Arens ( 2001 : 120) adalah :

audit yang dapat mereduksi atau menurunkan kualitas audit secara langsung maupun tidak langsung”.

Menurut Mulyadi (2008:9) audit adalah : “Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah di tetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

2010)

Gambar 2.1 Paradigma Penelitian

Menurut Suad Husnan (2001:133), dalam proses pengambilan kesimpulan mengenai populasi yang telah didapat, biasanya didahului oleh pengandaian atau

asumsi mengenai populasi yang

bersangkutan. Pengandaian ini, mungkin benar ataupun tidak benar yang kemudian disebut dengan hipotesis.

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut :

Hı : Etika Profesi Auditor Eksternal berpengaruh terhadap Kualitas Audit pada Kantor Akuntan Publik Wilayah Bandung.

III. OBJEK DAN METODE PENELITIAN

Menurut Sugiyono (2011:32) adalah : “Objek Penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Dari penjelasan di atas dapat dikatakan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu.Objek dalam penelitian ini adalah etika proesi, perilaku disfungsional dan kualitas audit pada Kantor Akuntan Publik wilayah Bandung.

Metode penelitian ini menggunakan metode deskriftif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2011:29)

mendefinisikan metode deskriptif adalah : “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan Medote Verifikatif menurut Mashuri (2008:45) menyatakan metode verifikatif adalah :

“Metode Verifikatif adalah memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.