1

PENGARUH PENGGUNAAN E-SYSTEM DAN PEMANFAATAN TEKNOLOGI INFORMASI TERHADAP KINERJA INDIVIDUAL APARATUR PAJAK

(Survei Pada KPP Pratama Soreang dan KPP Pratama Majalaya)

THE INFLUENCE OF USING E-SYSTEM AND UTILIZATION INFORMATION TECHNOLOGY OF INDIVIDUAL PERFORMANCE TAX APPARATUS

(Survey on KPP Pratama Soreang and KPP Pratama Majalaya)

Oleh :

Alfa Alfredo Sembiring Meliala 21111108

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

2

ABSTRACT

This research was conducted at the ministry, supervision and consulting Pratama Soreang Tax Office and Tax Office Primary Majalaya. The phenomenon that occurs on the individual performance of the apparatus of tax they are apparatus taxes that are not proficient in the use of E-System in performing daily work, the E-System is meant here is (SIDJP) Information Systems Directorate Jendrap Taxes and reluctant in using Information Technology, because tax officials prefer to use the traditional way or manual in carrying out service work, supervision and consultation of these factors caused among fellow colleagues and leaders less office helped introduce the use of Information Technology.

This study aims to determine how much influence the use of E-System on the Performance of Individual Tax Reform and Utilization of Information Technology on the Performance of Individual Tax Reform on the Tax Office Pratama Soreang and the Tax Office Majalaya.

This type of research is classified as quantitative research. The population in this study were 54 employees of the tax on the Tax Auditor section 3 Tax Office in the Office of the Directorate General of Taxation (DGT) of West Java I, sampling technique samples saturated so all the population sampled. Data were collected by distributing questionnaires directly to tax officials as part of the Functional Audit respondents. Using data analysis techniques (SEM) PLS with the help SmartPLS 2.0.

3

Keywords: Use of E-System, Information Technology Utilization, Performance Individual Tax Reform.

I. PENDAHULUAN Latar Belakang

Penilaian kinerja merupakan faktor utama dalam mengembangkan suatu organisasi secara efektif dan efisien karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi, penilaian kinerja berhubungan dengan penyelesaian tugas-tugas tertentu, apakah berhasil atau gagal sesuatu yang dicapai oleh pekerja, pencapaian ini juga perlu dikaitkan dengan perilaku dari pekerja selama proses penilaian, kinerja yang semakin tinggi melibatkan kombinasi dan peningkatan efisiensi, peningkatan efektifitas, peningkatan produktivitas dan peningkatan kualitas, kinerja yang lebih baik akan tercapai jika individu dapat memenuhi kebutuhan individual dalam melaksanakan dan menyelesaikan tugas (Astuti, 2008).

Pencapaian kinerja individu berkaitan dengan pencapaian serangkaian tugas-tugas individu dengan dukungan teknologi informasi yang ada, oleh karena itu agar teknologi informasi dapat dimanfaatkan secara optimal, maka kinerja individualnya pun harus berkualitas (Jumaili, 2005). Namun disisi lain, kualitas dan profesionalisme aparat pajak telah menjadi pertanyaan besar (Supriyati dan Hidayati, 2007).

4

tugas individu dalam perusahaan, dan diharapkan dengan teknologi informasi individu dari perusahaan atau instansi yang merupakan pemakai sistem tersebut menghasilkan output yang semakin baik dan kinerja yang akan meningkat (Jumaili, 2005:725).

Masih terdapat aparatur pajak yang belum ahli dalam penggunaan e-system dalam melakukan pekerjaan sehari-hari, e-system yang dimaksud disini adalah (SIDJP) Sistem Informasi Direktorat Jendrap Pajak.

Efektivitas e-system berpengaruh siginifikan positif terhadap kinerja aparatur pajak, dimana semakin tinggi tingkat efektivitas e-system, maka semakin tinggi tingkat kinerja aparatur pajak karena dengan e-system pelaporan SPT dapat dilakukan secara tepat waktu dan lebih efisien (Nurul Citra Noviandini, 2012 dan Tresno, dkk., 2013).

Analisis faktor-faktor yang mempengaruhipemanfaatan teknologi informasi terhadap kinerja individual bahwa faktor sosial berpengaruh positif dan tidak signifikan terhadap kinerja individual, affect berpengaruh negatif tidak signifikan terhadap kinerja individual,kompleksitas berpengaruh negatif tidak signifikan terhadap pemanfaatan kinerjaindividual, kesesuaian tugas berpengaruh negatif tidak signifikan terhadap kinerjaindividual, konsekuensi jangka panjang berpengaruh positif tidak signifikanterhadap kinerja individual, kondisi yang memfasilitasi berpengaruh positif tidaksignifikan terhadap kinerja individual, sedangkan secara simultan faktor-faktordalam pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap kinerja invidual (Sunarta, 2005).

5

Rumusan Masalah

Berdasarkan pengidentifikasian masalah di atas, maka penulis membuat rumusan masalah dari penelitian ini adalah :

1) Seberapa besar pengaruh penggunaan e-systemterhadap kinerja individual apratur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

2) Seberapa besar pengaruh pemanfaatan teknologi informasi terhadap kinerja individual apratur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

Tujuan Penelitian

Adapun tujuan dari penelitian ini ada :

1) Untuk mengetahui besarnya pengaruh penggunaan e-Systemterhadap kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

2) Untuk mengetahui besarnya pengaruh pemanfaatan teknologi informasi terhadap kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

Kegunaan Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan kegunaan bagi semua pihak yang berkepentingan. Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi semua pihak.

Kegunaan Praktis

6

pada kinerja individual aparatur pajakdapat diperbaiki dengan memperbaiki penggunaan e-systemdan meningkatkan pemanfaatan teknologi informasi.

Kegunaan Akademis

1) Bagi Peneliti

Peneliti berharap hasil penelitian ini dapat bermanfaat untuk menambah pengetahuan, juga memperoleh gambaran langsung bagaimana Pengaruh Penggunaan E-System dan Pemanfaatan Teknologi Informasi terhadap Kinerja Individual Aparatur Pajak Pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya,

2) Bagi Pihak Lain

Dapat dijadikan sebagai bahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh Penggunaan E-System dan Pemanfaatan Teknologi Informasi terhadap Kinerja Individual Aparatur Pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Kajian Pustaka Pengertian E-System

Pengertian E-System menurut Pandiangan (2008:35) adalah E-System merupakan suatu system yang digunakan untuk menunjang kelancaran administrasi melalui teknologi internet, sehingga diharapkan semua proses kerja dan pelayanan perpajakan berjalan baik, lancar, cepat dan akurat.

Indikator E-System

Menurut (McLeod et al., 2009) menyatakan bahwa ada beberapa indikator e-system, yaitu : 1) Keahlian pengguna (domain expertise).

7

Pengertian Teknologi Informasi

Pengertian Teknologi Informasi menurut (Amalia:2010) adalah Adanya hubunganyang positif namun tidak signifikan antara faktor sosial, perasaan pengguna(affect), konsekuensi jangka panjang dan kesesuaian tugas dalam pemanfaatanteknologi informasi terhadap kinerja individual sedangkan kondisi yangmemfasilitasi berpengaruh positif signifikan serta hubungan yang negatifsignifikan antara kompleksitas dalam pemanfaatan teknologi informasi terhadap kinerja individual.

Indikator Teknologi Informasi

Adapaun indikator teknologi informasi menurut (Amalia:2010) antara lain : 1) Faktor Sosial

2) Affect (Perasaan Individu)

Pengertian Kinerja Individual Aparatur Pajak

Pengertian Kinerja Individual Aparatur Pajak menurut (Astuti : 2008) adalah Kinerja individu dapat dilihat dari hasil kerja yang dicapai individu tersebut dalam melaksanakan tugas-tugas yang dibebankan kepadanya atas dasar kecakapan, pengalaman serta ketrampilan yang digunakan oleh individu dalam menyelesaikan suatu pekerjaan, pencapaian kinerja juga berkaitan dengan kesesuaian antara sistem informasi yang diterapkan dengan tugas, kebutuhan dan kemampuan individu hendaknya dipertimbangkan dalam menerapkan suatu sistem informasi dalam organisasi.

Indikator Kinerja Individual Aparatur Pajak

8 1) Produktivitas

2) Efektif 3) Efesien

Kerangka Pemikiran

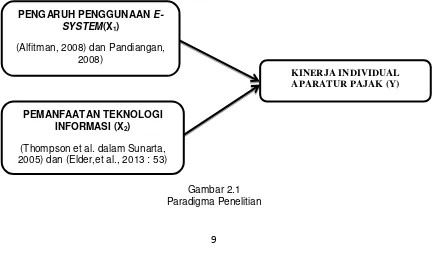

E-System diharapkan dapat menunjang kelancaran administrasi dalam proses pelayanan perpajakan dan berjalan baik dan lancar dalam pelaksanaannya. Teknologi informasi digunakan dalam pengambilan keputusan dalam suatu organisasi agar dapat mempermudah dalam distribusi informasi. Kinerja individual harus didukung oleh teknologi informasi agar dapat meningkatkan efisiensi, efektifitas, produktifitas dan kualitas para pegawai pajak dalam melaksanakan tugas.

Pengaruh Penggunaan E-System Terhadap Kinerja Individual Aparatur Pajak

E-System merupakan suatu system yang digunakan untuk menunjang kelancaran administrasi melalui teknologi internet, sehingga diharapkan semua proses kerja dan pelayanan perpajakan berjalan baik, lancar, cepat dan akurat.

Meneliti tentang pengaruh motivasi dan kepribadian pada niat menggunakan blog untuk tujuan berbagi pengetahuan. Dan menghasilkan motivasi (persepsi, kemudahan, manfaat dan kesukaan) berpengaruh positif pada penerimaan mahasiswa untuk menggunakan blog. Kepribadian juga dapat berpengaruh dan dapat juga tidak dapat berpengaruh pada penerimaan mahasiswa untuk menggunakan blog.

Pemanfaatan Teknologi Informasi Terhadap Kinerja Individual Aparatur Pajak

9

Penggunaan teknologi informasi dapat meningkatkan pengendalian internal dengan menambahkan prosedur pengendalian baru yang dilakukan oleh komputer dan dengan mengganti pengendalian yang biasanya dilakukan secara manual yang rentan terhadap kesalahan manusia.

Berdasarkan paparan diatas maka dikembangkan suatu paradigma penelitian ini sebagai berikut:

Gambar 2.1 Paradigma Penelitian

KINERJA INDIVIDUAL APARATUR PAJAK (Y)

PEMANFAATAN TEKNOLOGI INFORMASI (X2)

(Thompson et al. dalam Sunarta, 2005) dan (Elder,et al., 2013 : 53)

PENGARUH PENGGUNAAN E-SYSTEM(X1)

10

Hipotesis

Pengertian hipotesis menurut Sugiyono (2011:64) adalah Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Berdasarkan kerangka pemikiran yang telah dikemukakan maka hipotesis dalam penelitian ini adalah :

H1 = Pengaruh Penggunaan E-System berpengaruh terhadap Kinerja Individual Aparatur Pajak. H2 = Pemanfaatan Teknologi Informasi berpengaruh terhadap Kinerja Individual Aparatur

Pajak.

III. METODOLOGI PENELITIAN Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitan menurut Sugiyono (Sugiyono,2010:2) adalah Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis. Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia. Empiris berarti cara-cara-cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah tertentu yang bersifat logis.

11

Operasionalisasi Variabel

Menurut Umi Narimawati, dkk. (2010:31), operasional variable proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Sugiyono (2012:38), menyatakan bahwa segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.

Dalam operasionalisasi variabel ini, semua variabel diatas menggunakan konsep skala ordinal, yaitu baik variabel indepandent (X1) dan (X2) dan variabel dependent (Y) menggunakan skala ordinal. Pengertian dari skala ordinal menurut Zainal Mustafa, 2009:55 adalah sebagai berikut :

“Skala ordinal merupakan suatu instrumen yang menghasilkan nilai atau skor yang bertingkat atau berjenjang (bergradasi).”

Sumber Data dan Teknik Pengumpulan Data

Data Primer menurut (Istijanto, 2009:44) adalah Data asli yang yang dikumpulkan oleh periset untuk menjawab masalah risetnya secara khusus. Jadi periset perlu melakukan pengumpulan data sendiri karena tidak bisa mengandalkan data dari sumber lain

Pengumpulan data primer yang digunakan dengan cara memberikan kuesioner dan melakukan wawancara langsung dengan pihak-pihak yang berhubungan dengan penelitian ini yaitu wajib pajak orang pribadi. Teknik kuesioner merupakan berkomunikasi dengan responden melalui kuesioner yang langsung diberikan kepada responden, berisi sejumlah pertanyan tertulis untuk mendapatkan informasi tentang sikap atau pandangan responden mengenai variabel yang sedang diteliti. Dalam hal ini wajib pajak di Kantor Pelayanan Pajak Pratama Bandung Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

Menurut Sugiyono (2012:6) metode survey adalah sebagai berikut :

“Metode survey digunakan untuk mendapatkan data dari tempat tertentu yang alamiah (bukan

12

mengedarkan kuesioner, test, wawancara terstruktur”.

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yaitu Kinerja Individual Aparatur Pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya. Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah menggunakan metode survey.

Populasi dan Penarikan Sampel Populasi

Populasi merupakan obyek atau subjek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah penelitian. Yang menjadi populasi dalam penelitian ini adalah aparatur pajak pelayanan, pengawasan dan konsultasi di Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya sebanyak 67 orang.

Penarikan Sampel

Teknik sampling yang digunakan dalam penelitian ini adalah sampling jenuh. Menurut (Sugiyono, 2014:85) sampling jenuh adalah teknik penentuan sampel apabila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil.Pendapat tersebut sejalan dengan (Suharsimi Arikunto, 2006:134), yang menyatakan bahwa jika jumlah populasi penelitian di bawah 100 maka sebaiknya diambil semua. Oleh karena itu dalam penelitian ini, jumlah sampel yang digunakan sama dengan jumlah populasi yaitu seluruh aparatur pajak pelayanan, pengawasan dan konsultasi di Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya sebanyak 67 orang.

Metode Pengumpulan Data

13

dan kesungguhan dari jawaban responden diperlukan pengujian yaitu Uji Validitas dan Uji Reabilitas.

Uji Validitas

Menurut (Sugiyono, 2010:20), validitas didefinisikan sebagai berikut :

“Valid adalah menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi pada objek dengan data yang dapat dikumpulkan oleh peneliti”.

Uji Reliabilitas

Menurut (Umi Narimawati, dkk. 2010:43), realibitas adalah sebagai berikut :

“Reliability is a characteristic of measurement concerned with accuracy, precision, and concistency”.

Metode Pengujian Data A. Analisis Deskriptif

Menurut (Sugiyono, 2009:147) menerangkan bahwa analisis deskriptif (kualitatif) adalah sebagai berikut :

“Deskriptif Analisis merupakan metode penelitian dengan cara mengumpulkan data-data sesuai dengan yang sebenarnya kemudian data-data tersebut disusun, diolah dan dianalisis untuk dapat memberikan gambaran mengenai masalah yang ada.”

B. Analisis Verifikatif

Menurut (Umi Narimawati, 2010:46) menjelaskan bahwa analisis verifikatif (kuantitatif) adalah sebagai berikut :

14

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji statistik yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal dengan nama Partial Least Square (PLS) menggunakan software SmartPLS 2.0.

Menurut (Imam Ghozali, 2009:1), metode Partial Least Square (PLS) dijelaskan sebagai berikut:

“Model persamaan struktural berbasis variance (PLS) mampu menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest)”.

Penulis menggunakan Partial Least Square (PLS) dengan alasan bahwa variabel yang digunakan dalam penelitian ini merupakan variabel laten (tidak terukur langsung) yang dapat diukur berdasarkan pada indikator-indikatornya (variable manifest), serta secara bersama-sama melibatkan tingkat kekeliruan pengukuran (error). Sehingga penulis dapat menganalisis secara lebih terperinci indikator-indikator dari variabel laten yang merefleksikan paling kuat dan paling lemah variabel laten yang mengikutkan tingkat kekeliruannya.

Beberapa istilah umum yang berkaitan dengan SEM menurut Hair et al (2006), diuraikan sebagai berikut:

a) Konstruk Laten

Pengertian konstruk adalah konsep yang membuat peneliti mendefinisikan ketentuan konseptual namun tidak secara langsung (bersifat laten) tetapi diukur dengan perkiraan berdasarkan indikator. Konstruk merupakan suatu proses ataukejadian dari suatu amatan yang diformulasikan dalam bentuk konseptual dan memerlukan indikator untuk memperjelasnya.

b) Variabel Manifest

15

mengukurnya. Indikator-indikator tersebut dinamakan variabel manifest. Dalam format kuesioner variabel manifest tersebut merupakan item-item pertanyaan dari setiap variabel yang dihipotesiskan.

c) Variabel Eksogen, Variabel Endogen, dan Variabel Error

Variabel Endogen, Variabel Error dan Variabel eksogen adalah variabel penyebab, variabel yang tidak dipengaruhi oleh variabel lainnya. Variabel eksogen memberikan efek kepada variabel lainnya. Dalam diagram jalur variabel eksogen ini secara eksplisit ditandai sebagai variabel yang tidak ada panah tunggal yang menuju ke arahnya. Variabel endogen adalah variabel yang dijelaskan oleh variabel eksogen. Variabel endogen adalah efek dari variabel eksogen. Dalam diagram jalur variabel endogen ini secara eksplisit ditandai oleh kepala panah yang menuju ke arahnya.

Adapun langkah-langkah metode Partial Least Square (PLS) yang dilakukan dalam penelitian ini adalah sebagai berikut:

1) Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan variabel laten dengan variabel manifes. Untuk variabel laten pengaruh sistem administrasi perpajakan modern terdiri dari 3 variabel laten dengan 7 variabel manifest. Variabel Penggunaan E-System terdiri dari 2 variabel manifest, variabel Pemanfaatan Teknologi Informasi terdiri dari 2 variabel manifest, dan variabel Kinerja Individual Aparatur Pajakterdiri dari 3 variabel manifest.

2) Merancang Model Struktural

16

laten berdasarkan pada substantive theory. Structural model dan substantive theory, yaitu untuk menggambarkan pengaruh antar variabel laten berdasarkan pada substantive theory, dengan model persamaannya dapat ditulis seperti di bawah ini:

�= Σ � + Σ ��� + �

Sumber: Imam Ghozali (2006:22)

Dimana dan � adalah koefisien jalur yang menghubungkan prediktor endogen dan variabel laten eksogen � dan � sepanjang range indeks i dan b dan � adalah inner residual variabel.

3) Membangun Diagram Jalur

Pengaruh antar variabel pada sebuah diagram jalur yang secara khusus dapat membantu dalam menggambarkan rangkaian hubungan sebab akibat antar konstruk dari model teoritis yang telah dibangun pada tahap pertama. Diagram alur menggambarkan pengaruh antar konstruk dengan anak panah yang digambarkan lurus menunjukkan pengaruh kausal langsung dari suatu konstruk ke konstruk lainnya. Konstruk eksogen, dikenal dengan independent variable yang tidak diprediksi oleh variabel yang lain dalam model. Konstruk eksogen adalah konstruk yang dituju oleh garis dengan satu ujung panah.

4) Uji Kecocokan Model (Goodness of Fit)

17

Pengujian Hipotesis

Untuk menguji hipotesis penelitian secara parsial dilakukan melalui uji hipotesis statistik sebagai berikut :

H0 : γ1.1 = 0 : Pengaruh ξ terhadap η tidak signifikan H1 : γ 1.1 ≠ 0 : Pengaruh ξ terhadap η signifikan H1 : γ 2.1 = 0 : Pengaruh ξ terhadap η tidak signifikan H1 : γ 2.1 ≠ 0 : Pengaruh ξ terhadap η signifikan

Statistik uji yang digunakan adalah :

t = ў31

SE(ў31)

Tolak Ho jika thitung > ttabel pada taraf signifikan. Dimana ttabel untuk α = 0,1 sebesar 1,645

Pengujian secara parsial Hipotesis :

H0: γ1 = 0,Penggunaan e-system tidak berpengaruh terhadap kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya. Ha : γ1 ≠ 0, Penggunaan e-system berpengaruh terhadap kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya. H0 : γ2 = 0, Pemanfaatan teknologi informasi tidak berpengaruh terhadap Kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

H0 : γ2 = 0, Pemanfaatan teknologi informasi berpengaruh terhadap Kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya..

Kriteria Pengujian :

18

IV. HASIL PENELITIAN DAN PEMBAHASAN

Pengaruh Penerapan Sistem Informasi Direktorat Jenderal Pajak terhadap Kinerja Pegawai Kantor Pelayanan Pajak Pratama Bandung Tegallega

Berdasarkan informasi pada pengujian hipotesis bahwa terdapat nilai kolerasi 3,624. Nilai ini akan dibandingkan dengan nilai ttabel yang diperoleh dengan tingkat kesalahan 10% sebesar 1,645. Sesuai dengan kriteria pengujian hipotesis bahwa Ho ditolak dan Ha diterima. Dengan demikian dapat disimpulkan bahwa Penggunaan E-System berpengaruh signifikan terhadap Kinerja Individual Aparatur Pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya. Hasil penelitian ini memberikan bukti empiris bahwa penggunaan e-system berpengaruh terhadap kinerja individual aparatur pajak, penggunaan e-systemyang baik akan memberikan pengaruh positif terhadap kinerja individual aparatur pajak. Berdasarkan fenomena yang terjadi di lapangan yaitu masih terdapat aparatur pajak yang belum ahli dalam Penggunaan E-Systemdalam melakukan pekerjaan sehari-hari, E-System yang dimaksud disini adalah (SIDJP) Sistem Informasi Direktorat Jendrap Pajak.

Pengaruh Kepuasan Kerja terhadap Kinerja Pegawai Kantor Pelayanan Pajak Pratama Bandung Tegallega

19

individual aparatur pajak, pemanfaatan teknologi informasi yang baik akan memberikan pengaruh positif terhadap kinerja individual aparatur pajak. Berdasarkan fenomena yang terjadi di lapangan pada Pemanfaatan Teknologi Informasi yaitu masih banyaknya aparatur pajak yang enggan dalam menggunakan teknologi informasi, dikarenakan aparatur pajak lebih memilih menggunakan cara tradisional atau manual dalam melaksanakan pekerjaan pelayanan, pengawasan dan konsultasi faktor tersebut disebabkan antar sesama rekan kerja serta pimpinan kantor kurang membantu mengenalkan dalam menggunakan Teknologi Informasi.

V. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh penggunaan e-systen dan pemanfaatan teknologi informasi terhadap kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya, maka pada bagian akhir penelitian ini dapat ditarik kesimpulan sebagai berikut :

1. Penerapan Penggunaan E-System terbukti memberikan pengaruh cukup baik terhadap Kinerja Individual Aparatur Pajak pada Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya, artinya penerapan penggunaan e-system yang baik akan meningkatkan kinerja individual aparatur pajak di Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya. Terkait masalah yang terjadi di dalam fenomena yang ada yaitu masih terdapat aparatur pajak yang belum ahli dalam penggunaan e-system dalam melakukan pekerjaan sehari-hari, e-system yang dimaksud disini adalah (SIDJP) Sistem Informasi Direktorat Jendrap Pajak. Oleh karenanya untuk meningkatkan kinerja individual apratur pajak perlunya peningkatan sosialisasi dan pelatihan khusus oleh DJP agar kinerja individual aparatur pajak dalam keahlian dan kepercayaan menggunakan e-system.

20

Kantor Pelayanan Pajak Pratama Majalaya, artinya penerapan teknologi informasi yang baik akan meningkatkan kinerja individual apratur pajak di Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya. Terkait masalah yang terjadi di dalam fenomena yang ada yaitu masih banyaknya aparatur pajak yang enggan dalam menggunakan teknologi informasi, dikarenakan apratur pajak lebih memilih menggunakan cara tradisional atau manual dalam melaksanakan pekerjaan pelayanan, pengawasan dan konsultasi factor tersebut disebabkan antar sesame rekan kerja serta pimpinan kantor tidak membantu dalam mengenalkan dan menggunakan Teknologi Informasi. Oleh karenanya untuk meningkatkan kinerja individual apratur pajak perlunya peningkatan sosialisasi dan pelatihan khusus oleh DJP agar kinerja individual aparatur pajak dalam faktor sosialdanaffect (perasaan individu) menggunakan teknologi informasi.

Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang Pengaruh Penggunaan E-System dan Pemanfaatan Teknologi Informasi terhadap Kinerja Individual Aparatur Pajak di Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak Pratama Majalaya, maka penulis akan memberikan saran sebagai berikut :

1) DJP harus lebih meningkatkan lagi sosialisasi dan pelatihan khusus agar dapat menyampaikan ke individual aparatur pajak tentang penggunaan e-system atau SIDJP dan harus lebih meyakinkan individual aparatur pajak bahwa yang dilakukan DJP adalah untuk meningkatkan keahlian dan kerahasiaan serta keamanan penggunaan e-system itu sendiri. 2) DJP dan pimpinan kantor yaitu DJP atau pimpinan kantor harus selalu memberikan

21

DAFTAR PUSTAKA

DAFTAR PUSTAKA

Alfitman. 2008. The Influence of Motivation and Personality Factors to Intention to Use Blog for Knowledge Sharing Purposes. Simposium Nasiononal Sistem Teknologi Information. : Yogyakarta. Universitas Gadjah Mada, 27-28 Januari 2008.

Amalia, Soraya. 2010. Persepsi Pegawai Pajak terhadap Pemanfaatan Teknologi Informasi pada Kinerja Individual. (Studi Kasus pada KPP Pratama Tegal). : Semarang. Skripsi Fakultas Ekonomi Universitas Diponegoro.

Arie Widodo dan Putu Agung Widyadnyana. 2015. e-Faktur : Satu Aplikasi Berbagi Manfaat. ORTAX.

Arikunto. 2010. Prosedur Penelitian. : Jakarta. PT Asdi Mahasatyan.

Dewi Astuti. 2009. Manajemen Keuangan Perusahaan. : Jakarta. Ghalia Indonesia. Fuad Rahmany. 2012. Sudah 2000 Lebih Pegawai Pajak yang Terkena Hukuman

Disiplin. : Jakarta. Dirjen Pajak.

Hair, J.F., et al. 2010. Multivariate data analysis. (7th edition). New Jersey : Pearson Education Inc.

Imam Ghozali 2009. Aplikasi Analisis Multivarite dengan Program SPSS edisi 3. Istijanto. 2009. Aplikasi Praktis Riset Pemasaran. : Jakarta. Gramedia Pustaka Utama. Jumaili, Salman. 2005. Kepercayaan Terhadap Teknologi Sistem Informasi Baru Dalam

Evaluasi Kinerja Individual. : Solo. Kumpulan Materi Simposium Nasional Akuntansi VIII, 15-16 September.

22

Luki Alfirman. 2010. Banyak pegawai di instansi dan perusahaan baik pemerintah maupun swasta yang masih gaptek alias gagap teknologi. : Jakarta. Dirjen Pajak. Mardiasmo. 2011. Perpajakan (Edisi Revisi Tahun 2011). : Yogyakarta. Andi.

Mulyadi. 2009. Sistem Akuntansi. : Jakarta. Salemba Empat.

Mustafa, Santiadji, Sutrisno dan Rosidi. 2010. Analisis Faktor-Faktor yang Berpengaruh Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan pada SKPD Pemerintah Daerah Kota Kendari. : Kendari. Universitas Haluoleo. E-LibraryUniversitas Brawijaya / Economic / Faculty / Accounting Science Master Program, Dec 2011.

Nani, Kertahadi, dan Siti Ragil. 2013. Pengaruh Pemanfaatan Aplikasi e-SPT Masa PPn Terhadap Tingkat Kepatuhan Wajib Pajak. : Malang. Universitas Brawijaya.

Pandiangan, Liberti. 2008. Modernisasi & Reformasi Pelayanan Perpajakan. : Jakarta. PT ELEX Media Komputindo.

Pujiani, Melli dan Rizal Effendi. 2012. Analisis Efektivitas Penggunaan e-system terhadap Penerimaan Pajak di KPP Pratama Palembang Ilir Timur. : Palembang. Jurnal Akuntansi.

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia Konsep & Aspek Formal 137. : Yogyakarta. Graha Ilmu.

Subroto, Nur Dwi Gatot. 2013. Efektivitas Layanan Penguasaan Konten dengan media audiovisual untuk meningkatkan disiplin siswa. : Demak. SMP Nur Hadi Karangtengah.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. : Bandung. Cetakan Kedelapan. Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. : Bandung Alfabeta. Sugiyono. 2011. Metode penelitian pendidikan. : Bandung. Alfabeta.

23

Supriyati dan Nurhidayati. 2009. Pengaruh Pengetahuan Pajak dan Persepsi Wajib Pajak terhadap Kepatuhan Wajib Pajak. Jurnal Akuntansi dan Teknologi Informasi, 7(1), 41-50.

Umi Narimawati. 2008. Penulisan Karya Ilmiah. Panduan Awal Menyusun Skripsi dan Tugas Akhir. : Jakarta. Genesis.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi : Genesis.

Veronica Carolina. 2009. Pengetahuan Pajak. http://google.com/2015-pengetahuan-pajak/. ( Diakses pada 24 April 2015 ).

Winiyaningrum dan Rahmawati. 2010. Pengaruh Kapasitas Sumberdaya Manusia Terhadap Ketepatwaktuan Dan Keterandalan Pelaporan Keuangan. : Purwokerto. SNA XIII.

Yulli, Nurul dan Citra. 2011. Evaluasi Perilaku Aparatur Pajak Terhadap Penerimaan Penggunaan e-System Perpajakan. : Madura. Universitas Madura.

Zainal, Mustafa. 2009. Mengurai Variabel hingga Instrumentasi. Yogyakarta : Graha Ilmu.

Website :

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan di Indonesia merupakan program pemerintah dalam

memajukan bangsa dengan cara membangun dalam segala bidang, misalnya

pembangunan dalam bidang ekonomi, sosial dan budaya sebagaimana tercantum

dalam undang-undang, pembangunan ini tidak akan tercapai apabila tidak ada

kerjasama antara pemerintah dengan masyarakat, dalam hal ini masyarakat

mempunyai peran penting untuk ikut serta ambil bagian menjalankan fungsi

pemerintah dengan membayar pajak, pajak merupakan iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan

digunakan untuk membayar pengeluaran umum (Mardiasmo, 2011:1).

Fenomena yang terjadi dalam kinerja individual aparatur pajak yaitu

tingkat disiplin kerja, salah satu bentuk penertiban yang dilakukan, menurut Fuad

Rahmany adalah memberikan hukuman disiplin, ia pun membeberkan sejumlah

data. Diantaranya, sejak 2006-2012, sebanyak 2.287 pegawai pajak telah

mendapat hukuman disiplin, “Pada 2006 lalu, sebanyak 210 pegawai pajak

terkena hukuman, pada 2007 sebanyak 196 pegawai, pada 2008, sebanyak 406

pegawai, pada 2009, sebanyak 516 pegawai dan pada 2010, sebanyak 657

pegawai, hal ini membuktikan Ditjen Pajak serius melakukan pembenahan

2

pajak yang tidak disiplin dikarenakan pegawai yang terlambat masuk kerja. (Fuad

Rahmany, 2012).

Kinerja merupakan penampilan hasil kerja pegawai baik secara kuantitas

maupun kualitas, kinerja dapat berupa penampilan kerja perorangan maupun

kelompok (http://cokroaminoto.wordpress.com/). Kinerja organisasi merupakan

hasil interaksi yang kompleks dan agregasi kinerja sejumlah individu dalam

organisasi. Menurut Rue dan Syars (dalam Jumaili, 2005), kinerja adalah tingkat

pencapaian hasil atau “the degree of accomplishement”. Atau dengan kata lain,

kinerja merupakan tingkat pencapaian (Yeremies dalam Jumaili, 2005).

Penilaian kinerja merupakan faktor utama dalam mengembangkan suatu

organisasi secara efektif dan efisien karena adanya kebijakan atau program yang

lebih baik atas sumber daya manusia yang ada dalam organisasi, penilaian kinerja

berhubungan dengan penyelesaian tugas-tugas tertentu, apakah berhasil atau gagal

sesuatu yang dicapai oleh pekerja, pencapaian ini juga perlu dikaitkan dengan

perilaku dari pekerja selama proses penilaian, kinerja yang semakin tinggi

melibatkan kombinasi dan peningkatan efisiensi, peningkatan efektifitas,

peningkatan produktivitas dan peningkatan kualitas, kinerja yang lebih baik akan

tercapai jika individu dapat memenuhi kebutuhan individual dalam melaksanakan

dan menyelesaikan tugas (Astuti, 2008).

Kinerja individu dapat dilihat dari hasil kerja yang dicapai individu

tersebut dalam melaksanakan tugas-tugas yang dibebankan kepadanya atas dasar

kecakapan, pengalaman serta ketrampilan yang digunakan oleh individu dalam

3

kesesuaian antara sistem informasi yang diterapkan dengan tugas, kebutuhan dan

kemampuan individu hendaknya dipertimbangkan dalam menerapkan suatu

sistem informasi dalam organisasi (Astuti, 2008).

Pencapaian kinerja individu berkaitan dengan pencapaian serangkaian

tugas-tugas individu dengan dukungan teknologi informasi yang ada, oleh karena

itu agar teknologi informasi dapat dimanfaatkan secara optimal, maka kinerja

individualnya pun harus berkualitas (Jumaili, 2005). Namun disisi lain, kualitas

dan profesionalisme aparat pajak telah menjadi pertanyaan besar (Supriyati dan

Hidayati, 2007).

Didukung dengan lebih banyak fasilitas pendukung yang disediakan bagi

pemakai maka semakin mempermudah pemakai dalam mengakses data yang

dibutuhkan untuk menyelesaikan tugas individu dalam perusahaan, dan

diharapkan dengan teknologi informasi individu dari perusahaan atau instansi

yang merupakan pemakai sistem tersebut menghasilkan output yang semakin baik

dan kinerja yang akan meningkat (Jumaili, 2005:725).

Indonesia adalah negara kepulauan, dengan kondisi geografis seperti ini

tentu akan terjadi perbedaan pembangunan dan fasilitias dalam penggunaan

sistem elektronik atau internet, tidak semua wilayah Indonesia mempunyai

4

kemampuan sumber daya manusia sangat penting dalam penggunaan e-faktur

sehingga perlu dilakukan pelatihan dan sosialisasi menyeluruh ke seluruh wilayah

di Indonesia sebelum e-faktur diterapkan di seluruh Indonesia pada 2016 nanti, e-faktur sebagai sistem elektronik tentu antara bahasa pemograman yang digunakan tidak akan sama dengan bahasa yang digunakan oleh undang-undang perpajakan,

ini menyebabkan ada kemungkinan ketidak sesuaian penerapan aturan dengan

pelaksanaan dari aplikasi e-faktur itu sendiri, pasti akan terjadi perbedaan yang perlu kita evaluasi (Arie Widodo dan Putu Agung Widyadnyana, 2015)

Masih terdapat aparatur pajak yang belum ahli dalam penggunaan

e-system dalam melakukan pekerjaan sehari-hari, e-system yang dimaksud disini adalah (SIDJP) Sistem Informasi Direktorat Jendrap Pajak (Bambang Iriyanto,

2016).

Efektivitas e-system berpengaruh siginifikan positif terhadap kinerja aparatur pajak, dimana semakin tinggi tingkat efektivitas e-system, maka semakin tinggi tingkat kinerja aparatur pajak karena dengan e-system pelaporan SPT dapat dilakukan secara tepat waktu dan lebih efisien (Nurul Citra Noviandini, 2012 dan

Tresno, dkk., 2013).

Arsip elektronik tentu saja lebih bersifat praktis dan memiliki tingkat

risiko yang lebih kecil, teknologi kearsipan yang lebih canggih yaitu arsip

elektronik telah digunakan oleh berbagai instansi-instansi dan juga pelaku

bisnis (Pratama, 2008). Oleh karena itu, DJP melakukan inovasi dalam rangka

5

modernisasi perpajakan di segala bidang dengan pengembangan aplikasi

perpajakan (Nani, Kertahadi dan Siti, 2014).

Direktorat Jendral Pajak juga dirasa perlu untuk melakukan perbaikan

awal seperti perbaikan business process yang mencakup metode, sistem, dan

prosedur kerja, untuk itu perbaikan business process merupakan pilar penting

dalam penerapan program modernisasi DJP, yang mana program tersebut

diarahkan pada penerapan full automation dengan memanfaatkan teknologi informasi dan komunikasi, di samping itu fungsi pengawasan internal akan

lebih efektif dengan adanya built-in control system, karena siapapun dapat mengawasi bergulirnya proses administrasi melalui sistem yang ada (Rahayu,

2010:121-122).

Langkah awal perbaikan dalam business process adalah penulisan dan

dokumentasi Standard Operating Procedures (SOP) untuk setiap kegiatan di seluruh unit DJP, selain penulisan Standard Operating Procedures (SOP), perbaikan business process yang perlu dilakukan antara lain membuat suatu

aplikasi-aplikasi komputer untuk memudahkan kinerja pegawai dalam

pmelayani wajib wajak secara optimal dan untuk wajib pajak berguna dalam

melaksanakan kewajiban perpajakannya antara lain adalah dengan penerapan e-System (Sistem Elektronik) (Rahayu, 2010:122).

Produk e-system yang diterapkan oleh DJP sebagai bentuk dari modernisasi perpajakan ialah dengan dibukanya fasilitas e-registration

6

e-payment (fasilitas pembayaran online untuk PBB), produk e-system terus melakukan perbaikan dan pembaharuan salah satunya adalah e-spt, e-spt

merupakan suatu strategi yang dilakukan DJP untuk mempermudah wajib

pajak dalam pelaporan SPT, mempermudah dalam pelayanan, efisien dalam

penyimpanan data wajib pajak (Nani, Kertahadi dan Siti Ragil, 2013).

DJP dalam modernisasi pajak juga memiliki tujuan untuk menerapkan

good government dan pelayanan prima kepada masyarakat, good government merupakan penerapan system administrasi perpajakan yang transparan, dan

akuntabel, dengan memanfaatkan sistem informasi teknologi yang handal dan

terkini (Rahayu, 2010:109).

Modernisasi perpajakan dengan menggunakan teknologi informasi

berbasis e-system yang ada saat ini seperti e-spt, e-registration, e-filling,e-npwp,

e-njop diharapkan dapat meningkatkan mekanisme control yang lebih efektif ditunjang dengan penerapan kode etik pegawai Direktorat Jendral Pajak yang

mengatur perilaku pegawai dalam melaksanakan tugas, tujuan dipernaharuinya

system pajak dengan ditambahnya e-system diharapkan dapat meningkatkan kepatuhan pajak juga dapat meningkatkan kepercayaan masyarakat terhadap

administrasi perpajakan, serta produktifitas pegawai pajak yang tinggi (Melli dan

Rizal, 2012).

Pembayaran pajak secara online akan lebih transparan dan akuntabel.

7

nyaman dalam melakukan transaksi (Kepala Dinas Pelayanan Pajak DKI Iwan

Setiawandi, 2014).

Untuk mendukung keberlangsungan e-system, maka dibutuhkan pemanfaatan teknologi informasi sebagai penunjangnya, sarana komputer dalam

perusahaan/instansi sangat mempengaruhi implementasi teknologi informasi pada

perusahaan/instansi, dimulai dengan administrasi pajak pintar berbasis teknologi

informasi memungkinan untuk menutupi kelemahan self assessment system yang tidak optimal beroperasi dalam lingkungan masyarakat Indonesia, administrasi

pajak dapat bertindak lebih proaktif memfasilitasi kepatuhan sukarela hingga ke

wilayah pebayar pajak dan sekaligus untuk pengawasan, dalam konteks ini TIK

kembali menawarkan keunggulan lainnya, yaitu mampu merangkai proses

pelayanan sekaligus pengawasan secara efisien dan cerdik menuju terciptanya

administrasi pajak pintar (Gatot Subroto, 2014).

Perkembangan teknologi di era globalisasi kini sangatlah pesat, terlihat

dari beberapa aspek kegiatan organisasi yang dibantu oleh teknologi, agar

teknologi informasi yang dimanfaatkan secara efektif diharapkan dapat

memberikan kontribusi terhadap kinerja individual terutama individu dalam suatu

organisasi harus dapat menggunakan teknologi tersebut dengan baik (Soraya

Amalia, 2010). Penerapan teknologi dalam sistem informasi

perusahaan/organisasi hendaknya mempertimbangkan pemakai system sehingga

teknologi yang diterapkan sesuai dengan tugas dan kemampuan pemakainya

8

Penggunaan teknologi informasi dapat meningkatkan pengendalian

internal dengan menambahkan prosedur pengendalian baru yang dilakukan oleh

komputer dan dengan mengganti pengendalian yang biasanya dilakukan secara

manual yang rentan terhadap kesalahan manusia (Elder, et al., 2013 : 53)

Selain itu, banyak isu yang mencuat adalah adanya fakta yang

menunjukkan bahwa masih banyak karyawan perpajakan yang gagap teknologi.

Hal ini didukung oleh pernyataan di Jakarta bahwa dari 32 ribu pegawai pajak,

sebanyak 5000-6000 pegawai tidak maksimal dalam performa teknologi modern.

Padahal dalam 4 tahun kedepan, Direktorat Jendral Pajak diharapkan sudah melek

teknologi dengan reformasi birokrasi tahap kedua melalu program The Tax Administration Reform Project (Kasubdit Manajemen Transformasi dan Proses Bisnis Ditjen Pajak Luki Alfirman, 2010).

Tidak hanya sampai disitu saja, diketahui sebelumnya bahwa Dinas

Pelayanan Pajak (DPP) DKI Jakarta telah menargetkan jumlah wajib pajak online

sebanyak 4000 objek pajak, namun sampai saat ini obyek pajak yang menerapkan

sistem online baru itu hanya sebanyak 800 objek pajak, pasalnya masih banyak

kendala-kendala penerapan di lapangan, karena masih banyak pegawai pajak

yang gaptek (gagap teknologi) (Yan Zavin, 2013).

Pemanfaatan teknologi informasi merupakan manfaat yang diharapkan

sebagaimana penggunaan sistem informasi dapat mendukung dalam

melaksanakan tugas individu, di mana pengukurannya berdasarkan intensitas

pemanfaatan, dan jumlah aplikasi atau perangkat lunak yang digunakan

9

Penelitian tentang indikator dalam pemanfaatan teknologi informasi

terhadap kinerja individual telah banyak dilakukan di Indonesia. (Tjhai, 2003)

meneliti faktor-faktor dalam pemanfaatan teknologi informasi terhadap kinerja

akuntan publik termasuk dalam big five di Indonesia. Hasil penelitiannya

menunjukkan bahwa terdapat hubungan yang positif dan signifikan antara faktor

sosial dengan kinerja individual, sedangkan affect memiliki hubungan positif dan

tidak signifikan dengan kinerja individual. Hasil penelitiannya juga menunjukkan

hubungan yang negatif dan signifikan antara konsekuensi jangka panjang dengan

kinerja individual. Sebaliknya, kompleksitas, kesesuaian tugas, dan kondisi yang

memfasilitasi mempunyai hubungan negatif dan tidak signifikan dengan kinerja

individual (Tjhai, 2003).

Analisis faktor-faktor yang mempengaruhi pemanfaatan teknologi

informasi terhadap kinerja individual bahwa faktor sosial berpengaruh positif dan

tidak signifikan terhadap kinerja individual, affect berpengaruh negatif tidak

signifikan terhadap kinerja individual, kompleksitas berpengaruh negatif tidak

signifikan terhadap pemanfaatan kinerja individual, kesesuaian tugas berpengaruh

negatif tidak signifikan terhadap kinerja individual, konsekuensi jangka panjang

berpengaruh positif tidak signifikan terhadap kinerja individual, kondisi yang

memfasilitasi berpengaruh positif tidak signifikan terhadap kinerja individual,

sedangkan secara simultan faktor-faktor dalam pemanfaatan teknologi informasi

berpengaruh positif dan signifikan terhadap kinerja invidual (Sunarta, 2005).

(Amalia, 2010) dalam penelitiannya menguji faktor-faktor yang dapat

10

kinerja individual yang diadopsi dari penelitian (Astuti, 2008) pada KPP Pratama

Tegal. Dimana hasil penelitian menunjukkan adanya hubungan yang positif

namun tidak signifikan antara faktor sosial, perasaan pengguna (affect), konsekuensi jangka panjang dan kesesuaian tugas dalam pemanfaatan teknologi

informasi terhadap kinerja individual sedangkan kondisi yang memfasilitasi

berpengaruh positif signifikan serta hubungan yang negatif signifikan antara

kompleksitas dalam pemanfaatan teknologi informasi terhadap kinerja individual

(Amalia, 2010).

Selain meningkatkan kualitas kinerja aparatur pajaknya, Direktorat Jendral

Pajak juga melakukan perubahan dan pengembangan sistem teknologi

informasinya. Seiring dengan berjalannya waktu, perkembangan teknologi

telah mengalami kemajuan, termasuk di dalamnya perkembangan pada

teknologi kearsipan (Dewi, 2009).

Diharapkan dengan penggunaan Teknologi Informasi dalam perpajakan

dapat menghemat waktu, mudah, akurat dan paperless karena dengan penggunaan Teknologi Informasi dalam perpajakan dapat meningkatkan pelayanan terhadap

Wajib Pajak, baik dari segi kualitas maupun waktu sehingga lebih efektif (Melli

dan Rizal, 2012).

Dari latar belakang yang telah diuraikan diatas, maka penulis dapat

menyimpulkan bahwa judul yang akan diangkat dalam penelitian ini adalah

“Pengaruh Penggunaan E-System dan Pemanfaatan Teknologi Informasi

11

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka masalah

yang diidentifikasi adalah :

1. Masih terdapat aparatur pajak yang belum ahli dalam penggunaan

e-system dalam melakukan pekerjaan sehari-hari, e-system yang dimaksud disini adalah (SIDJP) Sistem Informasi Direktorat

Jendral Pajak.

2. Faktor sosial berpengaruh positif dan tidak signifikan terhadap

kinerja individual, affect berpengaruh negatif tidak signifikan terhadap kinerja individual.

3. Penilaian kinerja berhubungan dengan penyelesaian tugas-tugas

tertentu, kinerja yang semakin tinggi melibatkan kombinasi dan

peningkatan efisiensi, peningkatan efektifitas dan peningkatan

produktivitas apakah berhasil atau gagal sesuatu yang dicapai oleh

pekerja.

1.3 Rumusan Masalah

1. Seberapa besar pengaruh penggunaan e-system terhadap kinerja individual apratur pajak pada Kantor Pelayanan Pajak Pratama

Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

2. Seberapa besar pengaruh pemanfaatan teknologi informasi terhadap

kinerja individual apratur pajak pada Kantor Pelayanan Pajak Pratama

12

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mencari kebenaran atas pengaruh

penggunaan e-system dan pemanfaatan teknologi informasi terhadap kinerja individual aparatur pajak dengan menggunakan data yang diperoleh dan uji

empiris, guna memecahkan masalah.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan oleh penulis adalah sebagai

berikut :

1. Untuk mengetahui besarnya pengaruh penggunaan e-System terhadap kinerja individual aparatur pajak pada Kantor Pelayanan Pajak Pratama

Soreang dan Kantor Pelayanan Pajak Pratama Majalaya.

2. Untuk mengetahui besarnya pengaruh pemanfaatan teknologi

informasi terhadap kinerja individual aparatur pajak pada Kantor

Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak

Pratama Majalaya.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah yang terjadi

pada kinerja individual aparatur pajak maupun masalah penggunaan e-system dan pemanfaatan teknologi informasi. Berdasarkan teori yang dibangun dan bukti

13

dapat diperbaiki dengan memperbaiki penggunaan e-system dan meningkatkan pemanfaatan teknologi informasi.

1.5.2 Kegunaan Akademis

1. Bagi peneliti

Peneliti berharap hasil penelitian ini dapat bermanfaat untuk

menambah pengetahuan, juga memperoleh gambaran langsung

bagaimana Pengaruh Penggunaan E-System dan Pemanfaatan Teknologi Informasi terhadap Kinerja Individual Aparatur Pajak Pada

Kantor Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak

Pratama Majalaya.

2. Bagi instansi

Dengan penelitian ini dapat memberi pandangan bagi instansi tentang

Pengaruh Penggunaan E-System dan Pemanfaatan Teknologi Informasi terhadap Kinerja Individual Aparatur Pajak pada Kantor

Pelayanan Pajak Pratama Soreang dan Kantor Pelayanan Pajak

Pratama Majalaya.

3. Bagi pihak lain

Dapat dijadikan sebagai bahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh

Penggunaan E-System dan Pemanfaatan Teknologi Informasi terhadap Kinerja Individual Aparatur Pajak pada Kantor Pelayanan Pajak

14

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 E-System

2.1.1.1 Pengertian E-System

Definisi E-System menurut (Pandiangan, 2008:35) menyatakan bahwa : “E-System merupakan suatu system yang digunakan untuk menunjang kelancaran administrasi melalui teknologi internet, sehingga diharapkan semua proses kerja dan pelayanan perpajakan berjalan baik, lancar, cepat dan akurat”.

Defenisi menurut (Jumaili, 2005:725) menyatakan bahwa :

“Sarana komputer dalam perusahaan sangat mempengaruhi implementasi teknologi informasi pada perusahaan. Dengan lebih banyak fasilitas pendukung yang disediakan bagi pemakai maka semakin memudahkan pemakai dalam mengakses data yang dibutuhkan untuk menyelesaikan tugas individu dalam perusahaan. Diharapkan dengan teknologi informasi individu dari perusahaan atau organisasi yang merupakan pemakai sistem tersebut menghasilkan output yang semakin baik dan kinerja yang akan meningkat”.

E-System dibuat oleh Direktorat Jendral Pajak dalam rangka mempermudah pelayanan terhadap Wajib Pajak berbasis internet. E-System dapat dimanfaatkan oleh WP dalam melakukan transaksi perpajakan melalui beberapa

kemudahan yang ditawarkan oleh e-system. Beberapa hal yang ada dalam e-system yaitu :

a) E-Registration

E-Registration adalah system pendaftaran, perubahan data wajib pajak dan atau pengukuhan maupun pencabutan pengukuhan

15

secara on-line dengan Direktorat Jendral Pajak. System ini terbagi

menjadi 2 bagian, yaitu system yang digunakan oleh wajin pajak

yang berfungsi sebagai sarana pendaftaran wajib pajak secara

on-line dan system yang digunakan oleh petugas pajak yang berfungsi

untuk memproses pendaftaran wajib pajak.

b) E-Filing

E-Filing adalah suatu cara penyampaian SPT yang dilakukan melalui system on-line dan real time. Dengan cara e-filling maka pelaporan pajak dapat dilakukan dengan cepat, mudah dan aman.

c) E-Payment

E-Payment adalah suatu system pembayaran pajak yang dilakukan secara on-line.

d) E-Counseling

E-Counseling adalah suatu pelayanan pajak yang diberikan kepada wajib pajak untuk konsultasi secara on-line.

e) E-SPT

E-SPT merupakan aplikasi (software) yang dibuat oleh Direktorat Jendral Pajak untuk digunakan oleh wajib pajak untuk kemudahan

dalam menyampaikan SPT. Yang dapat diaplikasikan adalah

laporan SPT Masa PPh, SPT Tahunan PPh, dan SPT Masa PPN.

16

Berdasarkanm pengertian di atas dapat disimpulkan bahwa pengaruh

penggunaan e-system digunakan untuk membantu kelancaran proses administrasi perpajakan dan membantu aparatur pajak dalam memenuhi tugasnya dalam

memberikan pelayanan yang terbaik bagi wajib pajaknya.

2.1.1.2 Indikator E-System

Adapun indikator penggunaan e-system menurut (McLeod et al., 2009) sebagai berikut :

1. Keahlian pengguna (domain expertise).

2. Kepercayaan terhadap keamanan dan kerahasiaan.

2.1.2 Teknologi Informasi

2.1.2.1 Pengertian Teknologi Informasi

Definisi teknologi informasi menurut (Amalia, 2010:45) menyatakan

bahwa :

”Adanya hubungan yang positif namun tidak signifikan antara faktor sosial, perasaan pengguna (affect), konsekuensi jangka panjang dan kesesuaian tugas dalam pemanfaatan teknologi informasi terhadap kinerja individual sedangkan kondisi yang memfasilitasi berpengaruh positif signifikan serta hubungan yang negatif signifikan antara kompleksitas dalam pemanfaatan teknologi informasi terhadap kinerja individual”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Penggunaan

Teknologi Informasi dalam perpajakan adalah fakto sosial, dan perasaan

pengguna (affect). Dengan penggunaan Teknologi Informasi dalam Perpajakan diharapkan dapat meningkatkan pelayanan terhadap Wajib Pajak, baik dari

17

2.1.2.2 Indikator Pemahaman Teknologi Informasi

Adapun indikator pemahaman teknologi informasi menurut (Amalia,

2010:47) adalah :

1. Faktor Sosial

“Faktor sosial diartikan sebagai tingkat dimana seorang individu menganggap bahwa orang lain dapat menyakinkan dirinya sendiri untuk menggunakan teknologi informasi. Faktor sosial ditunjukkan dari besarnya dukungan rekan kerja, atasan, dan organisasi. Menurut (Triandis,1980) faktor sosial memiliki hubungan positif dengan pemanfaatan teknologi informasi. Teori tersebut didukung oleh penelitian (Thompson dalam Handayani, 2007) dan penelitian (Tjhai, 2003) yang menyatakan bahwa faktor sosial berpengaruh positif sifnifikan terhadap pemanfaatan teknologi. Hal ini menunjukkan bahwa individu akan meningkatkan pemanfaatan teknologi informasi jika mendapat dukungan dari individu lainnya”.

2. Affect (perasaan individu)

“Affect (perasaan individu) dapat diartikan bagaimana perasaan individu, apakah senang dalam melakukan pekerjaannya dengan menggunakan teknologi informasi atau tidak. Penelitian (Thompson dalam Handayani, 2007) dan Agus dalam (Amalia, 2010) membuktikan bahwa perasaan individu berpengaruh positif dan signifikan terhadap pemanfaatan teknologi sistem informasi. Hal ini berartijika individu senang melakukan pekerjaan dengan menggunakan teknologi informasi, maka individu tersebut akan meningkatkan pemanfaatan teknologi informasi”.

2.1.3 Kinerja Individual Aparatur Pajak

2.1.3.1 Pengertian Kinerja Individual Aparatur Pajak

Definisi Kinerja Individual menurut (Astuti, 2008:88) menyatakan bahwa :

18

Dari pengertian tersebut dapat disimpulkan bahwa Kinerja Individual

Aparatur Pajak yang semakin tinggi dapat meningkatkan produktivitas, efisiensi,

efektifitas dan peningkatan kualitas dalam melayani wajib pajak dalam membayar

pajak.

2.1.3.2 Indikator Kinerja Individual Aparatur Pajak

Indikator kinerja individual aparatur pajak menurut (Astuti, 2008:90)

adalah :

1. Produktivitas

“Sistem informasi diadakan untuk menunjang aktivitas usaha pada semua tingkatan organisasi. Penggunaan sistem informasi mencangkup sampai ketingkat operasional untuk meningkatkan kualitas produktivitas operasi. Oleh karena itu, sistem informasi harus dapat diterima dan digunakan oleh karyawan dalam organisasi sehingga investasi yang besar untuk pengadaan sistem informasi akan diimbangi pula dengan produktivitas yang besar pula”.

2. Efektif

“Penilaian kinerja merupakan faktor utama dalam mengembangkan suatu

organisasi secara efektif karena adanya kebijakan atau program yang lebih

baik atas sumber daya manusia yang ada dalam organisasi”.

3. Efisien

“Penilaian kinerja merupakan faktor utama dalam mengembangkan suatu

organisasi secara efesien karena adanya kebijakan atau program yang

19

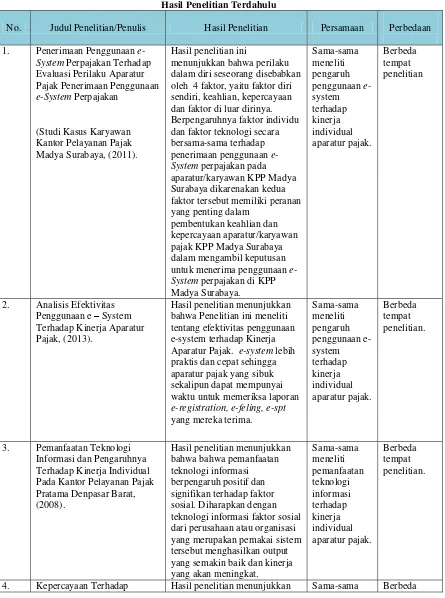

2.1.3.3 Hasil Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

No. Judul Penelitian/Penulis Hasil Penelitian Persamaan Perbedaan

1. Penerimaan Penggunaan e-System Perpajakan Terhadap Evaluasi Perilaku Aparatur oleh 4 faktor, yaitu faktor diri sendiri, keahlian, kepercayaan dan faktor di luar dirinya. Berpengaruhnya faktor individu System perpajakan di KPP Madya Surabaya. Aparatur Pajak. e-system lebih praktis dan cepat sehingga aparatur pajak yang sibuk sekalipun dapat mempunyai waktu untuk memeriksa laporan

e-registration, e-feling, e-spt yang semakin baik dan kinerja yang akan meningkat.

20

Teknologi Sistem Informasi Baru Dalam Evaluasi Kinerja Individual, (2005).

bahwa secara umum dalam penelitian ini dapat disimpulkan bahwa kepercayaan terhadap sistem informasi baru dan teknologi sistem informasi baru terhadap peningkatan kinerja

2.2 Kerangka Pemikiran

Perkembangan modernisasi perpajakan dirasa semakin maju dari tahun

ketahun. Terlihat dari inovasi yang dilakukan lembaga Direktorat Jendral Pajak

dalam memajukan dan meningkatkan kualitas dalam melayani wajib pajaknya.

Salah satu inovasi yang sedang dilakukan oleh Direktorat Jendral Pajak e-system.

e-system dirasa dapat membantu aparatur pajak dan wajib pajak dalam melaksanakan kewajiban perpajakannya.

Pengertian e-system menurut (Pandiangan, 2008:35) adalah sebagai berikut :

“E-System merupakan suatu system yang digunakan untuk menunjang kelancaran administrasi melalui teknologi internet, sehingga diharapkan semua proses kerja dan pelayanan perpajakan berjalan baik, lancar, cepat dan akurat”.

Pengertian e-system menurut (Citra Noviandini, 2012 dan Tresno, dkk., 2013:77) adalah sebagai berikut :

“Efektivitas e-system berpengaruh siginifikan positif terhadap kinerja aparatur pajak, dimana semakin tinggi tingkat efektivitas e-system, maka semakin tinggi tingkat kinerja aparatur pajak karena dengan e-system

21

Dari pengertian diatas dapat disimpulkan bahwa e-system diharapkan dapat menunjang kelancaran administrasi dalam proses pelayanan perpajakan dan

berjalan baik dan lancar dalam pelaksanaannya.

Pengertian Teknologi Informasi menurut (Elder,et al., 2013:53)

menyatakan bahwa :

“Penggunaan teknologi informasi dapat meningkatkan pengendalian internal dengan menambahkan prosedur pengendalian baru yang dilakukan oleh komputer dan dengan mengganti pengendalian yang biasanya dilakukan secara manual yang rentan terhadap kesalahan manusia”.

Definisi Teknologi Informasi menurut (Amalia, 2010:75) menyatakan

bahwa :

”Adanya hubungan yang positif namun tidak signifikan antara faktor sosial, perasaan pengguna (affect), konsekuensi jangka panjang dan kesesuaian tugas dalam pemanfaatan teknologi informasi terhadap kinerja individual”.

Dari pernyataan tersebut dapat disimpulkan bahwa teknologi informasi

digunakan dalam pengambilan keputusan dalam suatu organisasi agar dapat

mempermudah dalam distribusi informasi.

Pengertian kinerja individual Menurut (Goodhue dan Thompson, 1995)

dalam (Astuti, 2003:25) adalah sebagai berikut :

22

Dari pengertian diatas dapat disimpulkan bahwa kinerja individual harus

didukung oleh teknologi informasi agar dapat meningkatkan efisiensi, efektifitas,

produktifitas dan kualitas para pegawai pajak dalam melaksanakan tugas.

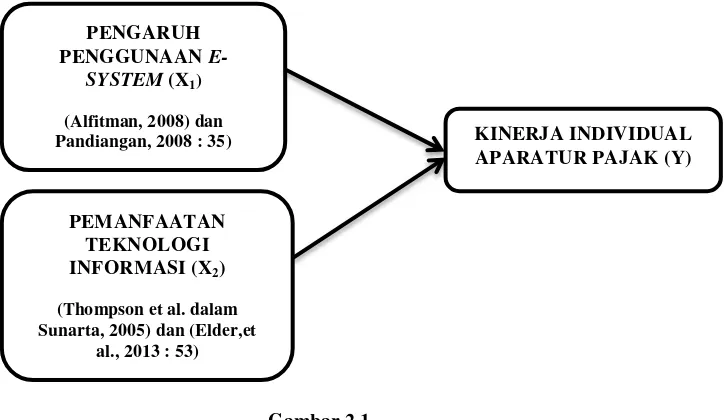

Berdasarkan uraian diatas, berikut penulisan sajikan paradigma penelitian

dalam gambar 2.1 :

Gambar 2.1 Paradigma Penelitian

2.2.1 Pengaruh Penggunaan e-System Terhadap Kinerja Individual

Aparatur Pajak

Defenisi menurut (Alfitman, 2008) menyatakan bahwa :

“Meneliti tentang pengaruh motivasi dan kepribadian pada niat menggunakan blog untuk tujuan berbagi pengetahuan. Dan menghasilkan motivasi (persepsi, kemudahan, manfaat dan kesukaan) berpengaruh positif pada penerimaan mahasiswa untuk menggunakan blog. Kepribadian juga dapat berpengaruh dan dapat juga tidak dapat berpengaruh pada penerimaan mahasiswa untuk menggunakan blog.”

Definisi e-system menurut (Pandiangan, 2008 : 35) menyatakan bahwa : “E-System merupakan suatu system yang digunakan untuk menunjang kelancaran administrasi melalui teknologi internet, sehingga diharapkan

PENGARUH PENGGUNAAN

E-SYSTEM (X1)

(Alfitman, 2008) dan

Pandiangan, 2008 : 35) KINERJA INDIVIDUAL

23

semua proses kerja dan pelayanan perpajakan berjalan baik, lancar, cepat dan akurat”.

2.2.2 Pemanfaatan Teknologi Informasi Terhadap Kinerja Individual

Aparatur Pajak

Definisi Teknologi Informasi menuut (Thompson et al. dalam Sunarta,

2005) menyatakan bahwa :

“Pemanfaatan teknologi informasi merupakan manfaat yang diharapkan sebagaimana penggunaan sistem informasi dapat mendukung dalam melaksanakan tugas individu, di mana pengukurannya berdasarkan intensitas pemanfaatan, dan jumlah aplikasi atau perangkat lunak yang digunakan”.

Sedangkan definisi menurut (Elder,et al., 2013 : 53) menyatakan bahwa :

“Penggunaan teknologi informasi dapat meningkatkan pengendalian internal dengan menambahkan prosedur pengendalian baru yang dilakukan oleh komputer dan dengan mengganti pengendalian yang biasanya dilakukan secara manual yang rentan terhadap kesalahan manusia”.

2.3 Hipotesis

Defenisi menurut Sugiyono (2011:64) menyatakan bahwa :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

24

Berdasarkan kerangka pemikiran di atas, maka penulis mencoba

merumuskan (hipotesis) yang merupakan kesimpulan sementara dari penelitian

sebagai berikut :

H1 : Pengaruh Penggunaan E-System berpengaruh terhadap Kinerja Individual Aparatur Pajak.

H2 : Pemanfaatan Teknologi Informasi berpengaruh terhadap Kinerja

25

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut (Sugiyono,2010:2) mendefinisikan Metode Penelitian sebagai

berikut :

“εetode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu . Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis. Rasional berarti kegiatan penelitian itu dilakukan dengan cara-cara yang masuk akal, sehingga terjangkau oleh penalaran manusia. Empiris berarti cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah tertentu yang bersifat logis”.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui

hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Metode penelitian yang digunakan oleh penulis dalam melakukan

penelitian ini adalah metode analisis deskriptif dan verifikatif. Menurut

(Sugiyono, 2012:147) menjelaskan bahwa :

26

Metode deskriptif digunakan penulis untuk menggambarkan hasil

penelitian dalam menjawab perumusan masalah mengenai gambaran

masing-masing variabel yang diteliti.

Sedangkan metode verifikatif menurut (Umi Narimawati, 2010:29)

menyatakan bahwa :

“εetode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

X1 (Pengaruh Penggunaan e-system) dan X2 (Pemanfaatan Teknologi Informasi) terhadap Y (Kinerja Individual Aparatur Pajak) yang diteliti. Deskriptif berarti

menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Dengan menggunakan metode penelitian akan diketahui hubungan yang

signifikan variabel yang diteliti sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti. Penelitian ini dilakukan

untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Structural Eguation Model (SEM).

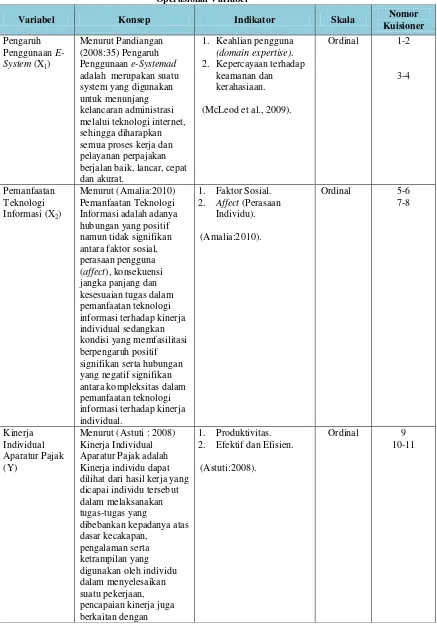

3.2 Operasioanalisasi Variabel

Menurut (Umi Narimawati, 2010:31) pengertian operasional variabel

adalah sebagai berikut :