iv DAFTAR ISI

Halaman

LEMBAR PENGESAHAN……….

KATA PENGANTAR………. i

DAFTAR ISI………..……….……. iv

DAFTAR TABEL……… vii

DAFTAR GAMBAR………... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek…………... ` 1

1.2 Maksud dan Tujuan Kerja Praktek……….……… 4

1.2.1 Maksud Kerja Praktek……..……….. 4

1.2.2 Tujuan Kerja Praktek……….………. 4

1.3 Kegunaan Hasil Kerja Praktek………... 4

1.4 Teknik Pengumpulan Data………. 5

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek…………... 6

1.5.1 Lokasi Kerja Praktek……….. 6

v

BAB II GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah PT KREASI PESONA MANDIRI…….……….. 7

2.2 Struktur Organisasi PT KREASI PESONA MANDIRI 9

2.3 Uraian Pekerjaaan ………….……… 11

2.4 Kegiatan PT KREASI PESONA MANDIRI………….… 17

BAB III PEBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Prakte……..……… 19

3.1.1 Standar operasional perusahaan (sop) pph pasal

21 pada PT Kreasi Pesona Mandi... 19

3.1.2 Implementasi pph pasal 21 wajib pajak orang

pribadi pada PT Kreasi Pesona Mandiri…...…….. 21

3.2 Teknis Pelaksanaan Kerja Praktek……..……..….…….... 21

3.2.1 Teknis Standar operasional perusahaan (sop) pph

pasal 21 pada PT Kreasi Pesona Mandiri…...….... 22

3.2.2 Teknis implikasi pph pasal 21 pada PT Kreasi

Pesona Mandiri ………..…… 23

3.3Pembahasan Hasil Kerja Praktek……… 26

3.3.1 Pelaksanaan Standar operasional perusahaan

(sop) Pph pasal 21 pada PT Kreasi Pesona

vi

3.3.2 Pelaksanaan impelementasi pph pasal 21 pada PT

Kreasi Pesona Mandiri………..………... 27

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan……….…….….. 29

4.2 Saran……….. 29

DAFTAR PUSTAKA……….. 31

DAFTAR LAMPIRAN………..………. 32

i

KATA PENGANTAR

Assalamualaikum, Wr.Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat

menyelesaikan Laporan Kerja Praktek yang disusun dan diajukan untuk

memenuhi salah satu syarat mata kuliah kerja praktek Jenjang Strata Satu Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Dalam penyusunan laporan ini, penulis mengambil judul “IMPLEMENTASI

PPh PASAL 21 ATAS WAJIB PAJAK ORANG PRIBADI PADA PT

KREASI PESONA MANDIRI BANDUNG”.

Penulis menyadari bahwa laporan ini masih terdapat banyak kekurangan

dan masih jauh dari sempurna karena keterbatasan pengetahuan dan wawasan

penulis, oleh karena itu penulis mengharapkan adanya saran dan kritik yang

berguna bagi semua pihak, bagi penulis khususnya dan pembaca pada umumnya

untuk masa yang akan datang.

Pada kesempatan kali ini penulis tidak lupa mengucapkan terima kasih

kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., Selaku Rektor Universitas

Komputer Indonesia Bandung.

2. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec, Lic., Selaku Dekan Fakultas

ii

3. Dr. Surtikanti, SE., M.Si., Selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

4. Wati Aris Astuti, SE., M.Si., selaku Sekertaris Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Lilis Puspitawati, SE., M.Si., Selaku Dosen Koordinator Kerja

Praktek Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia Bandung dan Selaku Dosen Wali kelas Ak-2.

6. Dr. Ony Widilestariningtyas, SE., M.Si., Selaku Dosen Pembimbing

yang telah meluangkan waktu untuk membimbing penulis dalam

penyusunan Laporan Kerja Praktek ini.

7. Ibu Nanny Rismayani, terima kasih telah memberikan pengarahan,

bimbingan serta perhatian selama penulis melaksanakan kerja

praktek di PT Kreasi Pesona Mandiri Bandung.

8. Seluruh staf dan karyawan PT Kreasi Pesona Mandiri Bandung yang

turut membantu terlaksananya Kerja Praktek.

9. Yang Tercinta Kedua Orang Tua saya, Ade Gunawan dan (Alm)

Etty Kusnahety yang sudah membesarkan saya juga selalu

memberikan doa, kasih sayang dan dukungan dalam menempuh

pendidikan untuk bekal di masa depan.

10.Kakakku dan Keponaknku, Tine Sri Rahayu dan Tyas Zahra

Muffidah, yang selalu memberikan bimbingan, dorongan, motivasi

iii

11.Yang Terkasih, Muliani yang selalu memberikan dukungan sehingga

penulis akhirnya dapat menyelesaikan Laporan Kerja Praktek ini,

sukses selalu buat kamu.

12.Sahabat-sahabat terdeketku Gishela, Sari, Marisa, Aji, Fariz, Gilang

dan Aghnia terimakasih atas dukungan dan bantuaannya semoga

menjadi sebuah kenangan terindah.

13.Sahabat-sahabatku di 4Ak-2 yang tidak bisa disebutkan satu persatu

atas bantuan dan dukungan yang tulus, semoga akan menjadi sebuah

kenangan yang tidak bisa dilupakan.

Akhir kata penulis mengucapkan terima kasih dan bersyukur kepada Allah

SWT yang Maha Pengasih lagi Maha Penyayang selalu memberikan rahmat dan

hidayah-Nya serta bagi semua pihak yang telah membantu dalam penyusunan

laporan kerja praktek ini.

Wassalamualaikum Wr.Wb

Bandung, Desember 2013

31

DAFTAR PUSTAKA

Debora Natalia Watung, 2013. Analisis Perhitungan Dan Penerapan Pajak

Penghasilan Pasal 21 Serta Pelaporannya. Jurnal EMBA 265. Vol.1 No.3

Juni, Hal. 265-273. ISSN 2303-1174.

Jamiyla, 2012.Tinjauan Perhitungan Pajak Penghasilan Pasal 21 (Studi Kasus Pt

Pln Ws2jb Cabang Palembang). ILMIAH. Volume IV No.3. ISSN:

1979-0759

33

x

DAFTAR RIWAYAT HIDUP

Nama : Ecep Randi Hertiawan

Umur : 21 Tahun

Tempat, Tanggal Lahir : Bandung, 16 Desember 1992

Status Marital : Belum Kawin

Agama : Islam

Tempat Tinggal Sekarang : Jl. Moch Toha Gg Dungusema II RT.05 RW.03

No. 10 Bandung

Menerangkan dengan sesungguhnya:

PENDIDIKAN

1. Tamatan: SDS Dian Kencana tahun: 2004

2. Tamatan: SMPN 11 Bandung tahun: 2007

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pembangunan di bidang ekonomi sangat dibutuhkan dalam rangka

meningkatkan pendapatan pemerintah yang dilaksanakan melalui berbagai

kemajuan di bidang ekonomi perlu ditingkatkan dengan menggali dan

mengembalikan segala sumber penerimaan negara, salah satunya adalah melalui

sektor pajak. Oleh karena itu pemerintah berusaha melakukan efisiensi dan

efektivitas sistem pemungutan pajak, memperluas objek pajak dan wajib pajak

dengan memberikan penyuluhan untuk meningkatkan kesadaran membayar pajak

dan mempermudah wajib pajak dalam membayar pajak. (Jamiyla, 2012)

Peraturan perundang-undangan perpajakan yang mengatur tentang Pajak

Penghasilan yang berlaku sejak 1 Januari 1984 adalah Undang-Undang Nomor 7

Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan

Undang - Undang Nomor 17 Tahun 2000. Salah satu jenis pajak adalah pajak

penghasilan pasal 21. Ketentuan pasal 21 Undang-Undang pajak penghasilan

mengatur tentang pembayaran dalam tahun berjalan melalui pemotongan pajak

atas penghasilan yang di terima atau di peroleh oleh wajib pajak pribadi dalam

negeri sehubungan dengan pekerjaan, jasa dan kegiatan. (Jamiyla, 2012)

Penghasilan adalah salah satu objek pajak. Pajak penghasilan dikenakan

terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam

2

mempertimbangkan keadaan pribadi wajib pajak sebagai faktor utama dalam

pengenaan pajak. Keadaan wajib pajak yang tercermin pada kemampuannya

membayar pajak yaitu daya pikulnya ikut dipertimbangkan sebagai dasar utama

dalam menentukan berapa besar jumlah pajak yang dibebankan kepadanya.

(Debora, 2013)

Pada dasarnya pajak penghasilan itu sendiri merupakan suatu pungutan

resmi yang ditujukan kepada masyarakat yang berpenghasilan atau atas

penghasilan yang diterima atau diperolehnya dari tahun pajak untuk kepentingan

negara dan kepentingan masyarakat dalam hidup berbangsa dan bernegara sebagai

satu kewajiban yang harus dilaksanakannya. (Debora, 2013)

Dalam melaksanakan perhitungan PPh pasal 21 setiap karyawan akan

berbeda walaupun karyawan tersebut mempunyai penghasilan yang sama setiap

bulannya, tetapi pengenaan Pajak Penghasilan (PPh) belum tentu sama karena

keadaan status wajib pajak. (Jamiyla, 2012)

Pembayaran PPh dilakukan dalam tahun berjalan melalui pemotongan oleh

pihak-pihak tertentu. Pihak yang wajib melakukan pemotongan, penyetoran, dan

pelaporan PPh Pasal 21 adalah pemberi kerja, bendaharawan pemerintah, dana

pensiun, badan, perusahaan, dan penyelenggaraan kegiatan. (Jamiyla, 2012)

Pemotong Pajak Penghasilan Pasal 21 yang dimaksud adalah setiap wajib

pajak orang pribadi atau badan yang diwajibkan oleh Undang Undang untuk

melakukan pemotongan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 21,

seperti pemberi kerja, badan perusahaan dan badan penyelenggaraan kegiatan.

3

memotong, membayar serta melaporkan jumlah pajak yang harus dipotong dan

disetor atas penghasilan orang pribadi sehubungan dengan suatu pekerjaan, jasa,

maupun kegiatan yang dilakukan. (Debora, 2013)

Perusahaan sebagai pemotong pajak pada setiap akhir tahun takwin,

diwajibkan untuk menghitung kembali, menyetor dan melapor pajak yang

terutang satu tahun yang lewat. Apabila pajak yang terutang lebih besar daripada

pajak yang telah dipotong dan dilaporkan, maka kekurangan pajak harus disetor

paling lambat tanggal 25 bulan ketiga setelah berakhirnya tahun pajak, sedangkan

untuk pelaporan Pajak Penghasilan Pasal 21 tahunan menggunakan SPT Tahunan

Pajak Penghasilan Pasal 21 paling lambat bulan ketiga setelah berakhirnya tahun

pajak. (Debora, 2013)

PT. Kreasi Pesona Mandiri merupakan salah satu perusahaan yang

bergerak dalam bidang Developer. Sebagai sebuah perusahaan yang didirikan dan

beroperasi di Indonesia, perusahaan ini tidak lepas dari kewajibannya untuk

membayar pajak yang telah ditentukan, termasuk pembayaran Pajak

Penghasilannya.

Berdasarkan uraian di atas, penulis tertarik untuk membahas mengenai

perhitungan pph pasal 21 dengan judul:

“IMPLEMENTASI PPh PASAL 21 ATAS WAJIB PAJAK ORANG

4

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Maksud dari pelaksanaan kerja praktek adalah untuk memperoleh data

yang berkaitan dengan implementasi pph pasal 21 wajib pajak orang pribadi di PT

Kreasi Pesona Mandiri Bandung.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan peneliti dalam kerja praktek ini adalah sebagai berikut :

1. Untuk mengetahui Standar Operasional Perusahaan (SOP) pph pasal 21

wajib pajak orang pribadi pada PT Kreasi Pesona Mandiri.

2. Untuk mengetahui Implementasi pph pasal 21 wajib pajak orang pribadi

pada PT Kreasi Pesona Mandiri.

1.3 Kegunaan Kerja Praktek

Pada kerja praktekini, penulis mengharapkan manfaat yang maksimal bagi

a) Penulis

Kerja praktek ini dilakukan untuk menambah pengetahuan dan

pemahaman bagi penulis mengenai prosedur PPh pasal 21 wajib pajak

orang pribadi serta memberikan pengalaman bagi penulis.

b) Perusahaan

Hasil kerja praktek ini diharapkan dapat memberikan masukan yang

5

c) Akademis

Kerja praktek ini dapat menjadi masukan guna memberikan kontribusi

tettang prosedur PPh pasal 21 dan pentingnya pelaksanaan suatu

perhitungan.

d) UNIKOM

Penulis berharap agar hasil kerja praktek ini dapat dijadikan sumber

referensi dan gambaran khususnya menenai prosedur PPh pasal 21 pada

bagian mata kuliah akuntansi pajak

1.4 Teknik Pengumpulan Data

Teknik yang digunakan penulis dalam menyusun laporan kerja praktek

adalah:

1. Pengamatan Langsung (Observasi)

Penulis mempelajari mengenai aturan-aturan perhitungan PPh Pasal 21

atas wajib pajak orang pribadi pada bagian accounting.

2. Teknik Wawancara (Interview)

Penulis melakukan tanya jawab secara langsung kepada para karyawan

(narasumber) tentang hal-hal yang berhubungan dengan operasional kerja

dimana penulis ditempatkan.

3. Dokumentasi

Penulis diberikan dokumen cara perhitungan PPh pasal 21 atas wajib pajak

6

1.5 Lokasi Dan Waktu Pelaksanaan Kerja Praktek

1.5.1 Lokasi Kerja Praktek

Penulis melakukan penelitian ini di PT. Kreasi Pesona Mandiri yang

berlokasi di Metro Trade Centre (MTC) Blok H-17 Jl. Soekarno Hatta 590

Bandung, Jawa Barat.

1.5.2 Waktu Pelaksanaan Kerja Praktek

Waktu pelaksanaan kerja praktek dilaksanakan pada tanggal 29 juli 2013

sampai dengan 30 agustus 2013.

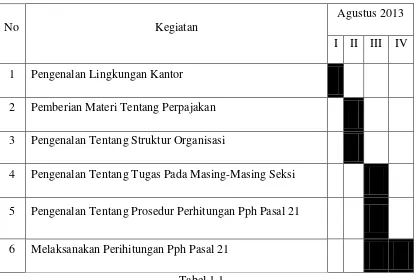

Waktu Pelaksanaan Kerja Praktek

No Kegiatan

Agustus 2013

I II III IV

1 Pengenalan Lingkungan Kantor

2 Pemberian Materi Tentang Perpajakan

3 Pengenalan Tentang Struktur Organisasi

4 Pengenalan Tentang Tugas Pada Masing-Masing Seksi

5 Pengenalan Tentang Prosedur Perhitungan Pph Pasal 21

6 Melaksanakan Perihitungan Pph Pasal 21

19

BAB III

PEBAHASAN HASIL PELAKSANAAN

KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis ditempatkan di seksi pengolahan data dan informasi maka bidang

yang menjadi focus penulis adalah tentang implementasi perhitungan PPh pasal

21 atas wajib pajak orang pribadi pada kantor PT Kreasi Pesona Mandiri

Bandung. Pelaksanaan Kerja Praktek ini dimaksudkan untuk memahami dan

mengaplikasikan “implementasi pph pasal 21 wajib pajak orang pribadi” yang

terkait dengan judul penulis pada kantor PT Kreasi pesona mandiri.

3.1.1 Standar operasional perusahaan (SOP) PPh pasal 21 wajib pajak

orang pribadi pada PT Kreasi Pesona Mandiri

SOP adalah instruksi sederhana untuk menyelesaikan tugas rutin dengan

cara yang paling efektif dalam rangka memenuhi persyaratan operasional (EMS

departemen; 1998). Selanjutnya dalam buku tersebut, dituliskan pula bahwa SOP

dapat pula didefinisikan sebagai serangkaian instruksi tertulis yang

didokumentasikan dari aktivitas rutin dan berulang yang dilakukan oleh suatu

organisasi. Secara singkat pengertian SOP adalah penetapan tertulis mengenai apa

20

menghindari terjadinya variasi dalam proses pelaksanaan kegiatan oleh pegawai

yang akan mengganggu kinerja organisasi secara keseluruhan.

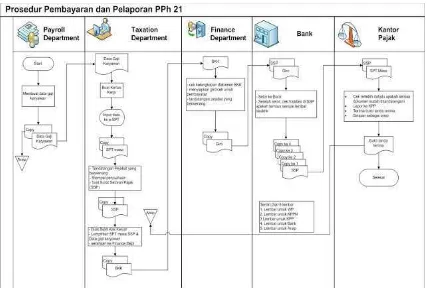

Standar operasional perusahaan (SOP) pph pasal 21 wajib pajk orang

pribadi pada PT kreasi pesona sama saja dengan ketetapan standar operasiona

direktorat jenderal pajak dan akan di gambarkan dalam flowchart dibawah ini.

Prosedur PPh pasal 21 wajib pajak orang pribadi

Sumber : PT Kreasi Pesona Mandiri

21

3.1.2 Implementasi PPh pasal 21 wajib pajak orang pribadi pada PT Kreasi

Pesona Mandiri

Dalam proses perhitungan pph pasal 21 wajib pajak orang pribadi PT

kreasi pesona mandiri menggunakan system pemotongan pph pasal 21 wajib pajak

orang pribadi pada setiap karyawannya. Dikarenakan pemotongan pph pasal 21

wajib pajak orang pribadi dilakukan karena untuk memperjelas pajak yang akan

dibayarkan oleh perusahaan kepada kantor pajak sepenuh nya bersamaan dengan

pajak perusahaannya. Adapun alasan perusahaan memotong langsung pajak

karyawannperusahaan memotong langsung pajak karyawannya disebabkan karena

untuk mengurangi wajib pajak orang pribadi yang bersifat curang atau tidak

membayar pajak dengan benar dan untuk mengurangi tingkat kesalahan

pembayarannya. Bila ada kesalahan pembayaaran pph pasal 21 wajib pajak orang

pribadi perusahaan pun akan mendapatkan surat teguran dari kantor pajak yang

terdaftar

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan kuliah kerja praktek yang dilaksanakan yaitu

mengamati pelaksanaan perhitungan PPh 21 atas wajib pajak orang pribadi pada

seksi pengolahan data dan informasi pada PT Kreasi Pesona Mandiri. Adapun

pula kegiatan yang dilakukan yaitu menhitung pajak pph pasal 21 wajib pajak

22

3.2.1 Teknis Standar operasional perusahaan (SOP) PPh pasal 21 wajib

pajak orang pribadi pada PT Kreasi Pesona Mandiri

Teknis standar operasional perusahaan pph 21 wajib pajak orang pribadi

pada PT Kreasi Pesona Mandiri sama seperti teknis yang di terapkan direktorat

jenderal pajak . penghasilan yang dipotong oleh perusahaan atas pph pasal 21

wajib pajak orang pribadi yaitu :

a. Penghasilan yang diterima secara teratur .

b. Penghasilan yang diterima/di peroleh secara tidak teratur.

c. Berupa upah harian, mingguan, upah bulanan, upah satuan, dan upah

borongan.

d. Berupa uang pesangon , uang manfaat pensiun, jaminan/tunjangan hari tua,

dan pembayaran lain sejenis

e. Berupa honorarium, komisi, fee, uang saku, uang saku, Uang representasi,

uang rapat, honorarium, hadiah atau Penghargaan dengan nama dan dalam

bentuk apapun, Dan imbalan sejenis dengan nama apapun(termasuk

pemberian dlm bentuk natura/kenikmatan yg diberikan oleh bukan wajib

pajak atau wajib pajak yg dikenakan pph yg bersifat final dan yg

dikenakan pph berdasarkan norma penghitungan khusus (deemed profit )

Dan ada standar operasional perusahaan yang juga yang tidak termasuk

23

a. Pembayaran manfaat atau santunan asuransi dari perusahaan sehubungan

dgn asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi beasiswa

b. Peneriman dlm bentuk natura dan/atau /kenikmatan dlm bentuk apapun yg

diberikan oleh wajib pajak atau pemerintah

c. Iuran pensiun yang dibayarkan kepada dana pensiun yg pendiriannya tlh

disahkan menkeu,iuran tunjangan hari tua atau iuran jaminan hari tua

kepada badan penyelenggara tunjangan hari tua/jamsostek yang dibayar

oleh pemberi kerja

d. Zakat yg diterima oleh orang pribadi yg berhak dari badan/ lembaga amil

zakat yg dibentuk atau disahkan pemerintah, atau sumbangan keagamaan

yg sifatnya wajib bagi pemeluk agama yg diakui di indonesia yg diterima

oleh orang pribadi yg berhak dari lembaga keagamaan yg dibentuk atau

disahkan pemerintah

3.2.2 Teknis implementasi PPh pasal 21 wajib pajak orang pribadi pada PT

Kreasi Pesona Mandiri

Teknis perhitungan pph pasal 21 wajib pajak orang pribadi pada PT Kreasi

Pesona Mandiri adalaha sebagai berikut :

Gaji xxx

24

Premi Jaminan Kematian xxx

Penghasilan bruto xxxx

Pengurangan

1. Biaya jabatan

5% * xxx = xxx

2. Iuran pensiun xxx

3. Iuran Jaminan Hari Tua xxx

xxxx

Penghasilan neto sebulan xxxx

Penghasilan neto setahun 12 * xxxx xxxxx

PTKP

Untuk WP 24.300.000

Kawin 2.025.000

26.325.000

Penghasilan kena pajak setahun xxxxx

Pph terutang

5% * xxx =xxxxx

25

PTKP (penghasilan tidak kena pajak)

PTKP 2013

PTKP

SETAHUN

untuk diri pegawai (tk/-) 24.300.000

Untuk diri pegawai yg kawin/nikah (k/-) 26.325.000

untuk pegawai yg kawin & memiliki 1 tanggungan (k/1)

28.350.000

untuk pegawai yg kawin & memiliki 2 tanggungan (k/2)

30.375.000

untuk pegawai yg kawin & memiliki 3

tanggungan (k/3)

32.400.000

Sumber : Pajak.go.id

Tabel 3.1

tarif PPh Pasal 21 wajib pajk orang pribadi

NO LAPISAN PENGHASILAN TARIF

26

3.3 Pembahasan Hasil Kerja Praktek

Setelah melakukan kerja praktek selama 21 hari, penulis dapat memahami

implementasi pph pasal 21 wajib pajak orang pribadi pada kantor PT Kreasi

Pesona Mandiri Bandung. Sehingga penulis dengan mudah mengetahui dokumen

apa saja yang terkait dengan judul penulis pada PT Kreasi Pesona Mandiri.

3.3.1 Pelaksanaan Standar operasional perusahaan (SOP) PPh pasal 21

wajib pajak orang pribadi pada PT Kreasi Pesona Mandiri

Proses pada suatu pekerjaan dirancang dan dikembangkan, kesalahan

prosedur dapat terjadi, bila suatu pekerjaan tidak dirancang dengan baik, dapat

menimbulkan kesalahan atau kekeliruan. Untuk itu perlu dibuat suatu prosedur

tetap yang bersifat standar, sehingga siapa saja, kapan saja dan dimana saja

dilakukan langkah-langkahnya tidak berubah. Langkah-langkah kerja yang teratur

ini disebut Standard Operating Procedures (SOP).

Menurut Tambunan (2008:79-80) Standard Operating Procedure) adalah

pedoman yang berisi prosedur-prosedur operasional standar yang ada dalam suatu

organisasi yang digunakan untuk memastikan bahwa semua keputusan dan

tindakan, serta penggunaan fasilitas-fasilitas proses yang dilakukan oleh

orang-orang dalam suatu organisasi yang adalah anggota-anggota organisasi, dapat

27

3.3.2 Pelaksanaan impelementasi PPh pasal 21 wajib pajak orang pribadi

pada PT Kreasi Pesona Mandiri

Dalam proses pelaksanaan implementasi perhitungan pph pasal 21 wajib

pajak orang pribadi pada kantor PT Kreasi Pesona Mandiri Bandung

menggunakan tarif pajak yang telah di tetapkan oleh Direktorat Jenderal Pajak

dan jangan menyalahgunahi atau tidak membayar pajak yang di tetapkan DJP.

Daftar perhitungan pph pasal 21 wajib pajak orang pribadi PT. Kreasi

28

Gambar 3.2 Daftar Pengenaan Pajak

Sumber : PT Kreasi Pesona Mandiri, 2012

Di sini dijelaskan seluruh gaji karyawan yang diperhitungkan oleh

perusahaan dan jumlah semua pajak terutang pph pasal 21 wajib pajak orang

pribadi di PT Kreasi Pesona Mandiri adalah sebesar Rp 7.473.200 dalam satu

29

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan kajian-kajian dan pembahasan atau data-data yang dilakukan

dan dikumpulkan oleh penulis selama kuliah kerja praktek, maka sebagai akhir

dari penulisan laporan kuliah kerja praktek ini penulis dapat menyimpulkan

bahwa

1) SOP adalah instruksi sederhana untuk menyelesaikan tugas rutin dengan

cara yang paling efektif dalam rangka memenuhi persyaratan operasional

SOP yang digunakan PT Kreasi Pesona Mandiri sangat lah efektif.

2) perhitungan pph pasal 21 wajib pajak orang pribadi PT kreasi pesona

mandiri menggunakan system pemotongan pph pasal 21 wajib pajak orang

pribadi pada setiap karyawannya. Dikarenakan pemotongan pph pasal 21

wajib pajak orang pribadi dilakukan karena untuk memperjelas pajak yang

akan dibayarkan oleh perusahaan kepada kantor pajak sepenuh nya

bersamaan dengan pajak perusahaannya.

4.2 Saran

Berdasarkan data yang telah diproleh penulis dari pelaksanaan kuliah kerja

praktek ini, penulis dapat memberikan saran-saran yang bersifat membangun,

30

1) Standar operasional perusahaan atas PPh pasal 21 wajib pajak orang

pribadi pada PT Kreasi Pesona Mandiri sudah sangat bagus, tetapi lebih

baik tidak melakukan perhitungan sendiri oleh karyawan nya agar lebih

mudah menghitung PPh yang sebenarnya.

2) Cara memperhitungkan, memotong dan menyetor kannya sudah bagus

tetapi harus lebih teliti lagi bila menghitung dikarenakan bila ada