i

“ANALISIS PERBANDINGAN EFISIENSI BANK KONVENSIONAL DAN

BANK SYARIAH DENGAN MENGGUNAKAN METODE DATA ENVELOPMENT ANALYSIS (DEA) (PERIODE 2008-2012)”

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Arief Setiawan NIM: 109081000133

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Arief Setiawan

2. Tempat tanggal lahir : Tangerang, 15 September 1991 3. Alamat : BSD, Blok C No. 21 Sektor 1.2

RT03 RW04 Serpong, Tangerang

4. Telepon : 089652185766

5. E-mail : [email protected]

II. PENDIDIKAN

1. SDN Karya Bakti 1 Tahun 1997-2003

2. MTs Al-Zaytun Tahun 2003-2006

3. MA Al-Zaytun Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Tasbi

2. Ibu : Ruswati

vii

COMPARISON EFFICIENCY ANALYSIS OF CONVENTIONAL AND ISLAMIC BANKS USING DATA ENVELOPMENT ANALYSIS (DEA)

METHOD (PERIOD 2008-2012)

Arief Setiawan

Abstract

The aim of this reserch is to measure efficiency and analyze the efficiency comparison between conventional banks with Islamic banks during the period 2008-2012. The data which is used in this reserch is a secondary data, collected from financial statements issued by Bank Indonesia. The sampling technique that isused in this reserch is purposive sampling with taking 10 samples of conventional banks and 10 Islamic banks. Efficiency measurements in this research using Data Envelopment Analysis (DEA) with the intermediation approach. Input variables used in the study are deposits, assets, and labor costs, while the output variable is the financing and income. To determine differences in efficiency between conventional banks and Islamic banks, this study used a different test parametric independent sample t-test.

viii

ANALISIS PERBANDINGAN EFISIENSI BANK KONVENSIONAL DAN BANK SYARIAH DENGAN MENGGUNAKAN METODE DATA

ENVELOPMENT ANALYSIS (DEA) (PERIODE 2008-2012)

Arief Setiawan

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengukur efisiensi dan menganalisa perbandingan efisiensi antara bank konvensional dengan bank syariah selama periode 2008-2012. Data yang digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan dari laporan keuangan yang diterbitkan oleh Bank Indonesia. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dengan mengambil sampel 10 bank konvensional dan 10 bank syariah. Pengukuran efisiensi dalam penelitian ini menggunakan metode Data Envelopment Analysis (DEA) dengan pendekatan intermediasi. Variabel input yang digunakan dalam penelitian adalah simpanan, aset, dan biaya tenaga kerja, sedangkan variabel outputnya adalah pembiayaan dan pendapatan. Untuk mengetahui perbedaan efisiensi antara bank konvensional dan bank syariah, penelitian ini menggunakan uji beda parametrik Independent Sample T-Test.

Hasil dari penelitian ini menunjukan bahwa tidak terdapat perbedaan yang signifikan antara efisiensi bank konvensional dan bank syariah selama periode 2008-2012 dengan melihat nilai t hitung (-1,548) < t tabel (1,99) dan nilai p = 0,125.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua, ayahanda Tasbi dan ibunda Ruswati yang telah memberikan dukungan baik moril maupun materil serta doa yang tiada henti-hentinya kepada penulis.

2. Segenap keluarga dan saudara-saudara yang telah menyemangati dan membantu penyelesaian skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Suhendra, MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Prof. Dr. Abdul Hamid, MS selaku dosen Pembimbing Skripsi I yang telah berkenan memberikan tambahan ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini.

x

8. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan. 9. Seluruh teman-teman Manajemen D Angkatan 2009 yang selalu menemani

dari semester 1 sampai penulisan skripsi ini.

10. Seluruh teman-teman Manajemen Angkatan 2009 dan Fakultas Ekonomi dan Bisnis.

11. Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang akuntansi manajemen.

Jakarta, 5 Juli 2013 Penulis,

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT . ... vii

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 10

3. Konsep Pengukuran Efisiensi ... 16

a. Pengukuran Berorientasi Input ... 17

b. Pengukuran Berorientasi Output ... 19

4. Efisiensi Perbankan ... 22

5. Pengukuran Efisiensi ... 24

6. Hubungan Input dan Output dalam Pengukuran Efisiensi .... 26

xii

C. Kerangka Berpikir ... 37

D. Hipotesis ………. ...40

BAB III METODOLOGI PENELITIAN ... 41

A. Ruang Lingkup Penelitian ... 41

B. Metode Penentuan Sampel ... 41

C. Metode Pengumpulan Data ... 42

D. Metode Analisis Data ... 44

1. Metode Data Envelopment Analysis ... 44

2. Model Pengukuran Efisiensi Teknik Bank ... 48

3. Uji Normalitas (Kolmogorov-Smirnov Test) ... 52

4. Uji Beda Independent Sample T-Test... 53

E. Operasional Variabel Penelitian ... 53

BAB IV ANALISIS DAN PEMBAHASAN ... 56

A. Sekilas Gambaran Umum Objek Penelitan ... 56

1. Perkembangan Perbankan di Indonesia ... 56

2. Uraian Data ... 58

B. Analisa dan Pembahasan ... 66

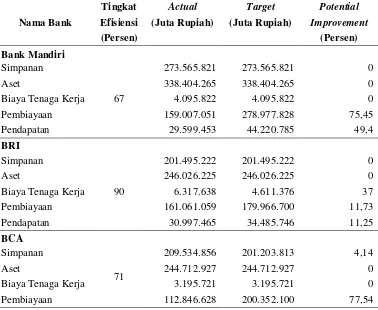

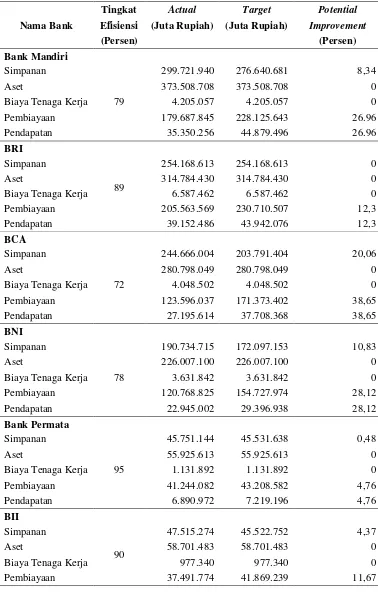

1. Hasil Perhitungan dan Analisis Tingkat Efisiensi Teknik 10 Bank Konvensional di Indonesia 2008-2012 ... 67

2. Hasil Perhitungan dan Analisis Tingkat Efisiensi Teknik 10 Bank Syariah di Indonesia 2008-2012 ... 95

3. Bank Acuan Bagi Bank-Bank yang Inefisien Selama Periode 2008-2012 ... 115

4. Perbandingan Efisiensi Bank Konvensional dan Bank Syariah di Indonesia Tahun 2008-2012 ... 121

a. Hasil Uji Normalitas (Kolmogorov-Smirnov Test) ... 121

b. Hasil Uji Beda Independent Sample T-Test ... 122

5. Analisis dan Interpretasi ... 123

BAB V PENUTUP ... 129

A. Kesimpulan... 129

xiii

xiv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Jumlah Bank di Indonesia ... 5

1.2 Jumlah Aset Bank di Indonesia ... 5

2.1 Ringkasan Hasil Penelitian Terdahulu ... 33

3.1 Daftar Nama Sampel Bank Penelitian ... 42

3.2 Variabel Input-Output ... 53

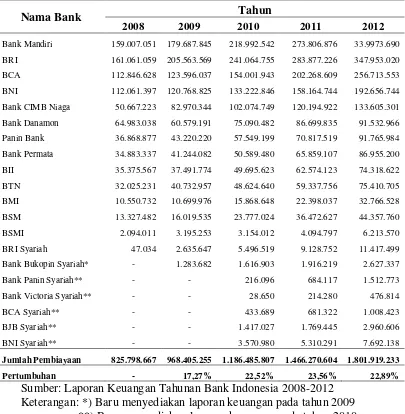

4.1 Jumlah Bank di Indonesia ... 58

4.2 Perkembangan Jumlah Variabel Input Simpanan ... 60

4.3 Perkembangan Jumlah Variabel Input Aset ... 61

4.4 Perkembangan Jumlah Variabel Input Tenaga Kerja ... 62

4.5 Perkembangan Jumlah Variabel Output Pembiayaan ... 64

4.6 Perkembangan Jumlah Variabel Output Pendapatan ... 65

4.7 Tingkat Efisiensi Teknik 10 Bank Konvensional di Indonesia Tahun 2008-2012 ... 67

4.8 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Inefisien pada Tahun 2008 ... 71

4.9 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Efisien pada Tahun 2008 ... 75

4.10 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Inefisien pada Tahun 2009 ... 77

4.11 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Efisien pada Tahun 2009 ... 80

4.12 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Inefisien pada Tahun 2010 ... 81

4.13 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Efisien pada Tahun 2010 ... 85

xv

Bagi Bank Konvensional yang Efisien pada Tahun 2011 ... 89

4.16 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Inefisien pada Tahun 2012 ... 91

4.17 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Konvensional yang Efisien pada Tahun 2012 ... 94

4.18 Tingkat Efisiensi Teknik 10 Bank Syariah di Indonesia Tahun 2008-2012 ... 96

4.19 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Inefisien pada Tahun 2008 ... 98

4.20 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Efisien pada Tahun 2008 ... 99

4.21 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Inefisien pada Tahun 2009 ... 100

4.22 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Efisien pada Tahun 2009 ... 101

4.23 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Inefisien pada Tahun 2010 ... 102

4.24 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Efisien pada Tahun 2010 ... 106

4.25 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Inefisien pada Tahun 2011 ... 107

4.26 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Efisien pada Tahun 2011 ... 110

4.27 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Inefisien pada Tahun 2012 ... 111

4.28 Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Syariah yang Efisien pada Tahun 2012 ... 114

4.29 Bank Acuan Bagi Bank-Bank yang Inefisien Tahun 2008 ... 116

4.30 Bank Acuan Bagi Bank-Bank yang Inefisien Tahun 2009 ... 117

4.31 Bank Acuan Bagi Bank-Bank yang Inefisien Tahun 2010 ... 118

xvi

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Perkembangan Jaringan Kantor Perbankan Syariah ... 6 2.2 Efisiensi Teknis dan Efisiensi Alokatif ... 18 2.3 Pengukuran Efisiensi Berorientasi Input Output serta

Return to Scale ... 20 2.4 Efisiensi Teknis dan Alokatif dari Pendekatan

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Input-Output Bank Konvensional ... 140

2 Input-Output Bank Syariah ... 142

3 Output MaxDEA ... 144

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bank merupakan lembaga intermediasi keuangan yang paling penting dalam sistem perekonomian suatu Negara. Bank memiliki peran sebagai perantara keuangan antara pihak yang memiliki dana (surplus) dengan pihak yang membutuhkan dana (defisit). Bank juga merupakan suatu lembaga yang berfungsi untuk memperlancar lalu lintas keuangan yang berpeangaruh pada mobilitas pertumbuhan perekonomian suatu Negara.

2 Perbedaan yang mendasar antara bank syariah dengan bank konvensional adalah pada produk dan jasa perbankan yang ditawarkan serta cara pembagian keuntungannya. Jika bank konvensional menerapkan sistem bunga dan menghalalkan kegiatan yang diharamkan dalam Islam, berbeda dengan bank syariah yang memiliki karakteristik antara lain tidak menerapkan sistem bunga, menggunakan metode bagi hasil dan jual beli, hanya memberikan pembiayaan pada kegiatan usaha yang halal, dan bank syariah harus memiliki Dewan Pengawas Syariah (DPS).

Sebagian besar bank yang berkembang di Indonesia adalah bank yang menggunakan prinsip konvensional. Hal ini tidak lepas dari sejarah bank Indonesia dimana asal mula bank yang ada di Indonesia dibawa oleh kolonial Belanda yang kemudian beberapa bank belanda yang dinasionalisir oleh pemerintah Indonesia, seperti De Algeme Volk Kredit Bank yang kemudian menjadi Bank BRI tanggal 22 Februari 1946, Bank Timur NV menjadi Bank Gemari yang akhirnya merger dengan Bank Central Asia tahun 1949. Dan hingga saat ini, perkembangan bank konvensional terus meningkat. Berdasarkan statistik Bank Indonesia tahun 2012, bank konvensional yang ada di Indonesia berjumlah 109 bank dengan 16.625 kantor cabang dan total aset yang mencapai 4.262.587 miliar rupiah.

3 Indonesia. Bank Muamalat Indonesia mulai beroperasi setelah berlakunya Undang-Undang No. 1 Tahun 1992 tentang perbankan syariah yang membuka kesempatan bagi bank yang melaksanakan profit bagi hasil ini.

Selama periode tahun 1992 sampai 1998, hanya ada satu bank syariah (BMI) dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang dikembangkan. Pada tahun 1998, Indonesia mengalami reformasi politik dan mengeluarkan Undang Nomor 10 Tahun 1998. Undang-undang ini mengatur tentang sistem dual banking, dimana bank Islam beroperasi secara berdampingan dengan bank konvensional. Selanjutnya, Undang-Undang No 23 Tahun 1999 menegaskan bahwa Bank Indonesia, selaku otoritas moneter di Indonesia harus menyediakan peraturan dan fasilitas untuk operasional perbankan syariah.

Pada tahun 1999, bank syariah kedua di Indonesia dibuka, yaitu Bank Syariah Mandiri (BSM), diikuti oleh beberapa bank umum yang membuka unit syariah seperti Bank Central Asia (BCA) Syariah. Pada

tahun 2002, Bank Indonesia menerbitkan “Blueprint Pengembangan

Perbankan Syariah di Indonesia”. Hal ini dianggap sebagai perencanaan

4 Perkembangan bank syariah juga tidak lepas dari kemampuannya yang dapat bertahan disaat krisis moneter di tahun 1998. Menurut Muharam dan Pusvitasari (2007:82), perbankan syariah tidak mengalami negative spread seperti yang dialami oleh perbankan konvensional pada umumnya. Hal ini dikarenakan kewajiban membayar bunga oleh bank kepada para nasabahnya akan selalu melekat pada bank apapun kondisinya. Padahal di sisi lain, pembayaran bunga oleh bank kepada nasabah merupakan beban bagi bank. Hal ini berbeda dengan perbankan syariah pada waktu itu yang tidak memiliki kewajiban membayar bunga kepada nasabahnya karena prinsip bagi hasil yang diterapkannya tidak mengandung kewajiban seperti demikian, melainkan keuntungan dan kerugian selalu dibagi dengan nasabahnya sesuai dengan ketentuan nisbah yang telah disepakati bersama oleh kedua belah pihak. Sejak saat itulah perbankan syariah muncul sebagai kekuatan baru dalam dunia perbankan nasional karena kemampuannya, dan dapat memenuhi keinginan masyarakat akan perbankan yang menerapkan prinsip-prinsip syariah.

5 Tabel 1.1

Jumlah Bank di Indonesia

No Bentuk Bank 2008 2009 2010 2011 2012

1 Bank Konvensional 119 115 111 109 109

2 Bank Umum Syariah 5 6 11 11 11

3 Unit Usaha Syariah 27 25 23 24 24

Sumber: Statistik Perbankan Indonesia 2012

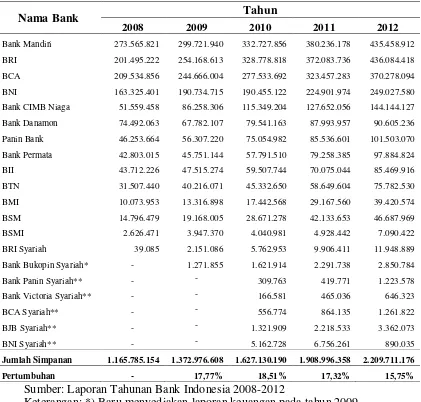

Perkembangan yang cukup baik dan signifikan dari bank syariah berdampak pada jumlah aset bank tersebut. Tabel 1.2 menunjukkan bahwa peningkatan total aset bank syariah selama tahun 2008-2009 mencapai 293 persen, sedangkan kenaikan jumlah aset bank konvensional sebesar 84,49 persen. Hal tersebut menandakan bahwa perbankan syariah mampu berkembang dengan cepat dan memiliki potensi untuk berkembang lebih besar lagi.

Tabel 1.2

Jumlah Aset Bank di Indonesia (Milyar)

No Bentuk Bank 2008 2009 2010 2011 2012

1 Bank Konvensional 2.310.557 2.534.106 3.008.853 3.652.832 4.262.587

2 Bank Umum Syariah 34.036 48.014 79.186 116.930 147.581

3 Unit Usaha Syariah 15.519 18.076 18.333 28.536 47.437 Sumber: Statistik Perbankan Indonesia 2012

6 dengan persentase sebesar 201 persen untuk BUS, 130 persen untuk UUS, dan 98,51 persen untuk BPRS. Jumlah kantor perbankan syariah diyakini akan terus bertambah mengingat potensi yang ada di dalam bank tersebut dan keinginan masyarakat untuk menerapkan prinsip syariah dalam kegiatan perbankannya.

Gambar 1.1

Perkembangan Jaringan Kantor Perbankan Syariah

Sumber: Statistik Perbankan Indonesia (2012), data diolah

Sebagai negara dengan penduduk mayoritas muslim, sangat besar peluang untuk Indonesia dalam mengembangkan industri perbankan syariah. Hal ini didukung dengan peraturan yang membolehkan bank syariah bersaing dengan bank konvensional sesuai dengan bisnis dan area mereka (UU No 10 Tahun 1998). Selain itu, peraturan tersebut juga membolehkan bank syariah dan bank konvensional untuk menawarkan pelayanan secara syariah atau yang biasa disebut Islamic Windows.

2008 2009 2010 2011 2012

576

711

1.215

1.390

1.734

214 287 262 312

493

202 223 286

364 401

8 Efisiensi dapat didefinisikan sebagai rasio antara output dengan input. Ada tiga faktor yang menyebabkan efisiensi, yaitu apabila dengan input yang sama menghasilkan output yang lebih besar, dengan input yang lebih kecil menghasilkan output yang sama, dan dengan input yang besar menghasilkan output yang besar (Kost dan Rosenwig, 1979:41 dalam Sutawijaya dan Lestari, 2009:52). Sedangkan yang menyebabkan inefisiensi adalah terdapat rantai birokrasi yang berkepanjangan, miss alocation dalam penggunaan sumber daya yang ada, dan tidak terdapatnya economics of scale (Iswardono S Permono dan Darmawan, 2000 dalam Muharam dan Pusvitasari, 2005)

Mengukur efisiensi perbankan dapat dilakukan dengan berbagai metode seperti melihat perbandingan indikator kinerja perbankan dan rasio keuangan, selain itu ada juga beberapa metode lain, yaitu pendekatan parametrik dan non parametrik (Hadad et al. , 2003:2). Pendekatan parametrik meliputi Stochastic Frontier Approach (SFA), Distribution Free Approach (DFA), dan Thick Frontier Approach (TFA), sedangkan yang non parametrik adalah dengan menggunakan pendekatan Data Envelopment Analysis (DEA).

9 merupakan unit yang sama dan menggunakan proses produksi yang sama (Hadad et al. , 2003:2).

Pengukuran efisiensi Bank Konvensional dan Bank Syariah dalam penelitian ini akan menggunakan metode non-parametrik Data Envelopment Analysis (DEA). Metode ini memiliki kelebihan yaitu mampu berhadapan dengan kasus input yang beragam, seperti faktor yang berada diluar kendali manajemen dan memudahkan perbandingan efisiensi dengan menggunakan kriteria yang seragam, melalui penggunaan bentuk rasio yang sederhana untuk mengetahui efisiensi setiap organisasi, termasuk lembaga perbankan (Putri dan Lukviarman, 2008:40). Epstein dan Henderson (1989) dalam Hadad et al. (2003:2) juga menambahkan pendapatnya tentang keuntungan relatif penggunaan pendekatan ini lebih besar dibandingkan parametrik, yaitu pendekatan ini dapat mengidentifikasi unit yang digunakan sebagai referensi sehingga dapat membantu mencari penyebab dan jalan keluar dari ketidakefisienan yang merupakan keuntungan utama dalam aplikasi manajerial.

10 efisiensi dan kinerja Bank Komersil di Amerika Serikat (Wilson Arafat, 2006:141).

(Berger et al. ,1993 Sutawijaya dan Lestari, 2009) mengatakan jika terjadi perubahan struktur keuangan yang cepat maka penting mengidentifikasikan efisiensi biaya dan pendapatan. Mengingat pentingnya efisiensi dalam persaingan dunia perbankan yang semakin ketat dan untuk mengetahui bagaimana tingkat efisiensi bank konvensional dan bank syariah, maka peneliti tertarik melakukan penelitian yang berjudul “Analisis Perbandingan Efisiensi Bank Syariah dan Bank Konvensional dengan Menggunakan Metode Data Envelopment Analysis (DEA) (Periode 2008-2012)”

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Bagaimana tingkat efisiensi bank konvensional selama periode 2008-2012.

2. Bagaimana tingkat efisiensi bank syariah selama periode 2008-2012.

11 C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana tingkat efisiensi bank konvensional selama periode 2008-2012.

2. Untuk mengetahui bagaimana tingkat efisiensi bank syariah selama periode 2008-2012.

3. Untuk mengetahui apakah terdapat perbedaan efisiensi bank konvensional dan bank syariah.

D. Manfaat Penelitian

Dengan diadakannya penelitian ini, diharapkan dapat memberikan manfaat bagi berbagai pihak. Adapun manfaat penelitian ini adalah:

1. Bagi Penulis

Penelitian yang dilakukan ini dapat memberikan tambahan pengetahuan mengenai kinerja perbankan, khususnya tentang efisiensi keuangan bank antara bank syariah dengan bank konvensional. Dan dapat mengaplikasikan ilmu yang telah didapat selama dibangku perkuliahan.

2. Bagi Bank a. Manajer

12 satu pedoman bagi manajer untuk mengambil keputusan di masa mendatang.

b. Nasabah

Dapat dijadikan tolak ukur keberhasilan kinerja bank konvensional dan bank syariah dalam menjalankan usahanya. Serta dapat dijadikan pilihan dalam hal penitipan dana, pengelolaan dana, dan pembiayaan yang tepat.

3. Bagi Akademisi

13 BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Kinerja Perbankan

Untuk dapat menjamin suatu organisasi berjalan dengan baik, maka suatu organisasi atau perusahaan perlu mengadakan evaluasi. Evaluasi tersebut dapat dilakukan dengan cara mengukur kinerjanya, sehingga aktivitas organisasi dapat dipantau secara periodik. Pengukuran kinerja merupakan salah satu faktor yang penting dalam menjamin keberhasilan strategi organisasi.

Syofyan (2003) dalam Sukarno dan Syaichu (2006:48) menyatakan bahwa kinerja dapat diartikan sebagai penilaian bagaimana hasil ekonomi dari kegiatan industri memberikan kontribusi terbaik guna mencapai tujuan. Dari definisi tersebut dapat diartikan bahwa kinerja adalah seberapa baik hasil yang dicapai oleh perusahaan dalam mencapai tujuan perekonomian, dimana tujuan perekonomian adalah untuk memaksimumkan kesejahteraan ekonomi.

14 keuangan tradisional untuk mengukur kinerja dan kesehatan bank. Penggunaan analisis CAMELS tersebut tidak lepas dari Bank Indonesia selaku regulator yang telah mengeluarkan ketentuan tentang penilaian tingkat kesehatan bank melalui Surat Edaran BI Nomor 26/BPPP/1993 tanggal 23 Mei 1993.

Pendekatan lain untuk mengukur kinerja bank adalah dengan menggunakan metode Economic Value Added (EVA) dan bila bank yang bersangkutan telah menjual sahamnya di pasar modal dapat dilengkapi dengan Market Value Added (MVA). EVA merupakan pengukuran pendapatan sisa (residual income) yang mengurangkan biaya modal terhadap laba operasi. Sedangkan MVA adalah selisih antara Market Value of Capital. Sehingga dapat dikatakan sebagai total economic surplus perusahaan (Mardiah Dkk, 2006).

15 2. Konsep Efisiensi

Menurut Abidin dan Endri (2009:22) efisiensi merupakan salah satu parameter kinerja yang secara teoritis mendasari seluruh kinerja sebuah

organisasi dengan mengacu pada filosofi “kemampuan menghasilkan

output yang optimal dengan input-nya yang ada, adalah merupakan ukuran

kinerja yang diharapkan”. Ketika membicarakan mengenai pemanfaatan secara lebih baik dari setiap sumber daya yang telah diberikan, maka hal tersebut merupakan konsep yang sangat dasar mengenai efisiensi (Shahid, Dkk, 2010:25).

Ditinjau dari teori ekonomi, ada dua pengertian efisiensi, yaitu efisiensi teknik dan efisiensi ekonomi. Efisiensi ekonomi mempunyai sudut pandang makro yang jangkauannya lebih luas dibanding efisiensi teknik. Pengukuran efisiensi teknik cenderung terbatas pada hubungan teknis dan operasional dalam proses konversi input menjadi output. Akibatnya, usaha untuk meningkatkan efisiensi hanya memerlukan kebijakan mikro yang bersifat internal, yaitu dengan pengendalian dan alokasi sumberdaya yang optimal (Ghofur;Atmawardhana, 2006:41 dalam Priyonggo Suseno, 2008:34).

16 berproduksi pada tingkat output yang optimal dengan jumlah input tertentu (efisiensi teknis) dan menghasilkan output dengan kombinasi yang tepat pada tingkat harga tertentu (efisiensi alokatif).

3. Konsep Pengukuran Efisiensi

Penghitungan efisiensi teknis sebelumnya telah dilakukan oleh Farell (1957) berdasarkan paper dari Tim Coelli (1996) yang menggambarkan sebuah ukuran sederhana mengenai efisiensi perusahaan dengan cara menghitung berbagai macam input yang digunakan untuk produksinya.

Farell mengusulkan efisiensi dari dua komponen yaitu: technical efficiency yang menggambarkan kemampuan perusahaan untuk menghasilkan output maksimum dari serangkaian input yang telah ditentukan, dan allocative efficiency yang menggambarkan kemampuan perusahaan untuk menggunakan berbagai macam input dalam proporsi yang optimal, di mana masing-masing inputnya sudah ditentukan tingkat harga dan teknologi produksinya. Kedua komponen efisiensi tersebut dikombinasikan lalu menghasilkan total economic efficiency.

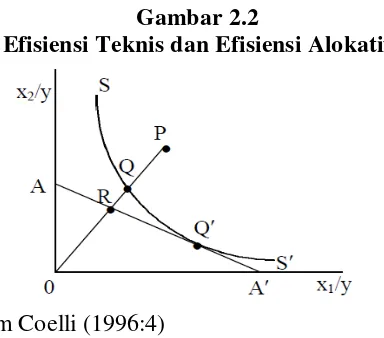

17 a. Pengukuran Berorientasi Input (Input Oriented Measures)

Farell mengilustrasikan idenya menggunakan sebuah contoh sederhana dengan kasus suatu perusahaan tertentu yang menggunakan dua buah input (x1 dan x2) untuk memproduksi sebuah output tunggal (y) dengan sebuah asumsi CRS (Constant Return to Scale). Isoquant SS’ menggambarkan kombinasi input untuk menghasilkan tingkat output yang sama (efisien secara teknis). Garis 0P menunjukkan kombinasi input yang digunakan oleh suatu perusahaan. Titik Q’ menunjukkan efisiensi secara teknikal dan alokatif. Titik P menunjukkan inefisiensi karena tidak berada pada kurva isocost dan isoquant. Titik R menunjukkan efisiensi secara alokatif sedangkan Q efisien secara teknis. Tingkat efisiensi teknis (technical efficiency/TE) dari perusahaan pada umumnya dapat diukur dengan menggunakan nilai rasio:

18 Gambar 2.2

Efisiensi Teknis dan Efisiensi Alokatif

Sumber: Tim Coelli (1996:4)

Dimana: x1 = input pertama, x2 = input kedua, y = output

Jika rasio harga input (dalam gambar 2.2 diwakili oleh garis AA’) juga telah diketahui, maka titik produksi yang efisien secara alokatif juga dapat dihitung. Tingkat efisiensi alokatif (allocative efficiency/AE) dari suatu perusahaan yang berorientasi pada titik P dapat didefinisikan dengan rasio:

AE = 0R/0Q...(2.2) Dimana jarak RQ menggambarkan pengurangan dalam biaya produksi yang dapat diperoleh apabila tingkat produksi berada pada titik Q’ yang efisien secara alokatif dan secara teknis, berbeda dengan titik Q yang efisien secara teknis (technically efficient), akan tetapi inefisien secara alokatif (allocatively inefficient).

Total efisiensi ekonomis (total economic efficiency) didefinisikan dengan rasio:

19 produk yang efisien secara teknis dan secara alokatif memberikan makna telah tercapainya efisiensi ekonomis secara keseluruhan.

TE x AE = (0Q/0P) x (0R/0Q) = (0R/0P) = EE...(2.4) Dimana semua ukuran ketiganya terletak pada daerah yang bernilai antara nol dan satu.

b. Pengukuran Berorientasi Output (Output-Oriented Measures) Pengukuran efisiensi secara teknis yang berorientasi input, pada

dasarnya bisa ditujukan untuk menjawab pertanyaan: “Sampai seberapa banyak kuantitas input dapat dikurangi secara proporsional tanpa

mengubah kuantitas output yang diproduksi?” atau dengan kata lain,

“Sampai seberapa banyak kuantitas dari output dapat ditambah tanpa

mengubah kuantitas input yang digunakan?”. Ini disebut pengukuran berorientasi output (output-oriented measure), yang merupakan kebalikan dari pengukuran berorientasi input.

20 rasio AB/AP, sedangkan pengukuran berorientasikan output dari efisiensi teknis diwakili oleh rasio CP/CD.

Gambar 2.3

Pengukuran Efisiensi Berorientasi Input Output Serta Return to Scale

Sumber: Tim Coelli (1996:7)

Pengukuran yang berorientasi input dan output akan menghasilkan nilai pengukuran yang sama dari efisiensi teknis jika berada pada dalam kondisi Constant Return Scale (CRS), namun jika berada dalam kondisi Decreasing Return to Scale (DRS), nilai pengukuran TE tidak akan sama hasilnya. Dalam kasus Constant Return to Scale (CRS) bahwa AB/AP = CP/CD, untuk titik P yang tidak efisien (Farell dan Lovell, 1978) dalam Tim Coelli (1996:7).

Pengukuran tingkat efisiensi berorientasi output ini dapat dianalisis lebih dalam dengan sebuah contoh kasus dimana fungsi produksi melibatkan dua macam output (y1 dan y2) dan sebuah input tunggal (x). Jika

21 Contoh ini digambarkan dalam Gambar 2.4 diman garis ZZ’ merupakan kurva unit kemungkinan produksi (unit production possibility curve) dan titik A dapat diumpamakan dengan sebuah perusahaan yang inefisien. Perhatikan bahwa A sebagai titik inefisien dalam kasus ini terletak di bawah kurva karena ZZ’ mewakili batasan atau titik tertinggi dari garis kemungkinan produksi.

Gambar 2.4

Efisiensi Teknis dan Alokatif dari Pendekatan Berorientasi Output

Sumber: Tim Coelli (1996:7)

Farell menjelaskan pengukuran efisiensi berorientasikan output dapat didefinisikan sebagaimana yang telah diilustrasikan dalam Gambar 2.4, dimana titik A ke B mewakili ketidakefisiensi secara teknis, yang berarti bahwa jumlah output bisa ditingkatkan tanpa adanya penambahan input. Pengukuran efisiensi teknis berorientasikan output dapat dinyatakan dengan rasio:

TE = 0A/0B...(2.5) dengan revenue efficiency (RE):

22 Jika diperoleh informasi tentang harga, maka dapat digambarkan sebuah kurva isorevenue yaitu garis DD’ dan mendefinisikan efisiensi alokatif dengan:

AE = 0B/0C...(2.7) Dimana mempunyai interpretasi adanya peningkatan pendapatan (increasing revenue interpretation), dimana pada contoh kasus pengukuran efisiensi berorientasi input, serupa dengan interpretasi adanya pengurangan biaya (cost reducing) dalam kondisi ketidakefisienan yang bersifat alokatif. Lebih lanjut dapat didefinisikan efisiensi ekonomi secara keseluruhan (overall economic efficiency) sebagai hasil dari dua pengukuran efisiensi teknis dan efisiensi alokatif.

EE = (0A/0C) = (0A/0B) x (0B/0C) = TE x AE...(2.8)

4. Efisiensi Perbankan

23 Efisiensi industri perbankan dapat ditinjau dari sudut pandang mikro maupun makro (Berger dan Mester, 1997 dalam Zaenal Abidin dan Endri, 2009:21). Dari perspektif mikro, dalam suasana persaingan yang semakin ketat sebuah bank agar bisa bertahan dan berkembang harus efisien dalam kegiatan operasionalnya. Bank-bank yang tidak efisien, besar kemungkinan akan exit dari pasar karena tidak mampu bersaing dengan kompetitornya, baik dari segi harga (pricing) maupun dalam hal kualitas produk dan pelayanan. Bank yang tidak efisien juga akan kesulitan dalam mempertahankan kesetiaan nasabahnya dan juga tidak diminati oleh calon nasabah dalam rangka untuk memperbesar customer-basenya.

Sementara dalam perspektif makro, industri perbankan yang efisien dapat mempengaruhi biaya intermediasi keuangan dan secara keseluruhan stabbilitas sistem keuangan. Hal ini disebabkan peran yang sangat strategis dari industri perbankan yakni sebagai intermediator dan produser jasa-jasa keuangan. Dengan tingkat efisiensi yang lebih tinggi, kinerja perbankan akan semakin lebih baik dalam mengalokasikan sumber daya keuangan, dan pada akhirnya dapat meningkatkan kegiatan investasi dan pertumbuhan ekonomi (Weill, 2003 dalam Zaenal Abidin dan Endri, 2009:22).

24 mampu beroperasi dalam skala hasil yang konstan (constant return to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperasi pada diversifikasi lokasi. Efisiensi alokasi tercapai ketika bank mampu menentukan berbagai output yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan antara input dengan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien apabila pada penggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum atau untuk menghasilkan output sejumlah tertentu digunakan input yang paling minimal.

5. Pengukuran Efisiensi

Menurut Muharam dan Pusvitasari (2007:86), ada tiga jenis pendekatan pengukuran efisiensi khususnya perbankan, yaitu:

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara menghitung perbandingan output dan input yang digunakan.

Pendekatan ini akan dapat dinilai memiliki efisiensi yang tinggi apabila dapat menghasilkan output yang semaksimal mungkin dengan input yang seminimal mungkin.

Efficiency = Output

Input ...(2.9)

25 perhitungan sehingga menghasilkan asumsi yang tidak tegas (Silkman, 1986; Ario, 2005 dalam Muharam dan Pusvitasari, 2007:87).

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input tertentu. Fungsi regresi adalah sebagai berikut:

Y=f (X1, X2, X3, X4,...Xn)...(2.10) Dimana:

Y = Output X = Input

Pendekatan regresi akan menghasilkan estimasi hubungan yang dapat digunakan untuk memproduksi tingkat output yang dihasilkan sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat input tertentu. UKE dapat dikatakan efisien apabila menghasilkan output lebih banyak dari pada output hasil estimasi. Kelemahan dalam pendekatan ini adalah ketidakmampuannya dalam menampung banyak output, karena dalam sebuah persamaan regresi hanya dapat menampung satu indikator output. Apabila dilakukan penggabungan banyak output dalam satu indikator maka informasi yang dihasilkan menjadi tidak rinci lagi (Silkman, 1986 dalam Muharam dan Pusvitasari, 2007:87).

3. Pendekatan Frontier

26 jenis yaitu pendekatan frontier parametrik dan non parametrik. Tes parametrik adalah tes yang modelnya menetapkan adanya syarat-syarat tertentu tentang parameter populasi yang merupakan sumber penelitiannya, sedangkan tes statistik non parametrik adalah tes yang modelnya tidak menetapkan syarat-syarat mengenai parameter populasi yang merupakan induk sampel penelitiannya. Pendekatan frontier parametrik dapat diukur dengan tes statistik parametrik seperti menggunakan metode Stochastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA). Sedangkan pendekatan frontier non parametrik dapat diukur dengan tes statistik non parametrik dengan menggunakan metode Data Envelopment Analysis (DEA).

6. Hubungan Input dan Output dalam Pengukuran Efisiensi

Menurut Hadad, dkk (2003:3) terdapat 3 pendekatan yang lazim digunakan baik dalam metode parametrik Stochastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA) maupun non parametrik Data Envelopment Analysis (DEA) untuk mendefinisikan hubungan input dan output dalam kegiatan finansial suatu lembaga keuangan yaitu : 1. Pendekatan Aset ( The asset Approach)

27 2. Pendekatan Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari akun deposito (deposit account) dan kredit pinjaman (credit accounts) lalu mendefinisikan output sebagai jumlah tenaga kerja, pengeluaran modal pada aset-aset tetap dan material lainya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini mengasumsikan bahwa lembaga keuangan bertindak sebagai perantara antara penabung dan peminjam dan menjadikan total kredit dan sekuritas sebagai output. Sedangkan deposito dengan tenaga kerja dan modal fisik didefinisikan sebagai input (Sufian, 2006:38).

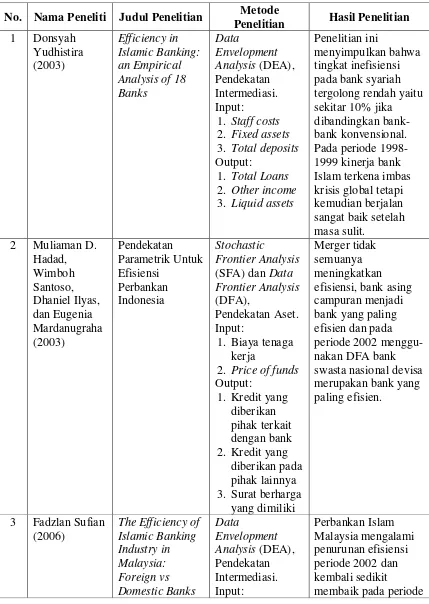

28 B.Penelitian Terdahulu

Berikut ini adalah penelitian mengenai efisiensi bank yang telah banyak dilakukan pada bank-bank syariah maupun bank-bank konvensional baik domestik maupun luar negeri:

1. Donsyah Yudistira (2003)

Penelitian ini menganalisis tingkat efisiensi pada bank Islam dengan melakukan analisis empirik terhadap 18 bank berbeda yang tersebar di seluruh dunia. Metode yang digunakan dalam penelitian ini yaitu Data Envelopment Analysis (DEA) dengan variabel input berupa staff costs, fixed assets, total deposits dan variabel output berupa total loans, other income, liquid assets. Penelitian ini menyimpulkan bahwa tingkat inefisiensi pada bank syariah tergolong rendah yaitu sekitar 10% jika dibandingkan bank-bank konvensional. Pada periode 1998-1999 kinerja bank Islam terkena imbas krisis global tetapi kemudian berjalan sangat baik setelah masa sulit.

2. Muliaman D. Hadad, Wimboh Santoso, Dhaniel Ilyas, dan Eugenia Mardanugraha (2003)

Penelitian ini berjudul “Pendekatan Parametrik Untuk Efisiensi

Perbankan Indonesia“. Penelitian ini dilakukan dengan menggunakan

29 pihak terkait dengan bank, kredit yang diberikan pada pihak lainnya, surat berharga yang dimiliki sebagai variabel output. Hasil dari penelitian ini mengemukakan bahwasannya merger tidak semuanya meningkatkan efisiensi, bank asing campuran menjadi bank yang paling efisien dan pada periode 2002 menggunakan DFA bank swasta nasional devisa merupakan bank yang paling efisien.

3. Fadzlan Sufian (2006)

Penelitian ini mengukur tingkat efisiensi relatif antara bank Islam asing dan bank Islam domestik di Malaysia dengan menggunakan metode Data Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian ini yaitu total deposts, labour, fixed assets sebagai varabel input dan total loans, income sebagai variabel output. Hasil dari penelitian ini mengungkapkan bahwa perbankan Islam Malaysia mengalami penurunan tingkat efisiensi pada periode 2002 dan kembali menjadi sedilkit lebih baik pada periode 2003 dan 2004. Dan bank Islam domestik memiliki tingkat efisiensi yang sedik lebih tinggi dibandingkan bank Islam asing.

4. Harjum Muharam dan Pusvitasari (2007)

Penelitian ini berjudul “Analisis Perbandingan Efisiensi Bank Syariah

di Indonesia“ dengan menggunakan metode Data Envelopment

30 operasional lain. Sampel yang digunakan dalam penelitian ini adalah bank-bank syariah di Indonesia periode periode 2005. Hasil dari penelitian menyatakan bahwa tidak ada perbedaan nilai efisiensi antara BUS dan UUS, tidak ada perbedaan efisiensi antara bank syariah BUMN dan bank syariah Non BUMN, tidak ada perbedaan nilai efisiensi bank syariah swasta non devisa dan bank syariah devisa. Hanya Bank BTN syariah, Bank Niaga Syariah, dan Bank Permata Syariah selalu mencapai nilai efisien 100 persen selama periode amatan.

5. Ascarya dan Diana Yumanita (2008)

Penelitian ini mengukur dan membandingkan tingkat efisiensi bank Islam di Malaysia dan Indonesia selama periode 2002-2005 dengan menggunakan metode DEA. Variabel dalam penelitian ini yaitu total deposits, labor, assets sebagai variabel input dan loans, income sebagai variabel output. Hasil dari penelitian ini menunjukan bahwa bank Islam di Indonesia mengalami peningkatan efisiensi yang jauh lebih besar dibandingkan dengan bank Islam di Malaysia selama periode 2002-2005.

6. Shamsher Muhamad, Taufiq Hassan, dan Muhamed Khaleq I Badar (2008)

31 Analysis (DEA). Penelitian ini menggunakan labour, fixed asset, total funds sebagai input dan total loans, other earning assets, off-balance sheet items sebagai output. Hasil dari penelitian ini adalah tidak ada perbedaan signifikan antara nilai efisiensi bank syariah dengan konvensional.

7. Jill Johnes, Marwan Izzeldin, dan Vasileios Pappas (2009)

Mereka meneliti perbedaan efisiensi bank syariah dan bank konvensional di negara anggota GCG selama periode 2004-2007 dengan menggunakan pendekatan rasio keuangan dan Data Envelopment Analysis (DEA). Variabel input yang digunakan adalah deposits and short term funding, fixed assets, general and adsministrative expense, dan equity. Sedangkan variabel output yang digunakan adalah total loans dan other earnig assets. Dengan menggunakan rasio keuangan diketahui bahwa efisiensi biaya pada bank syariah lebih rendah daripada bank konvensional, namun efisiensi pendapatan dan efisiensi laba bank syariah lebih baik ketimbang bank konvensional. Sedangkan dengan menggunakan Data Envelopment Analysis (DEA) diketahui bahwa rata-rata efisiensi bank syariah lebih rendah secara signifikan ketimbang bank konvensional. 8. Haseeb Shahid, Ramiz ur Rehman, Ghulam Shabbir Khan Niazi, dan

Awais Raoof (2010)

2005-32 2009 menggunakan metode Data Envelopment Analysis. Variabel input yang digunakan adalah deposits dan capital, sedangkan variable outputnya adalah investment dan loan & advances. Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan efisiensi yang signifikan antara bank syariah dengan bank konvensional di Pakistan, kecuali pada tahun 2008.

9. Rakhmat Purwanto (2011)

33 Tabel 2.1

Ringkasan Hasil Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Metode

34 No. Nama Peneliti Judul Penelitian Metode

35 No. Nama Peneliti Judul Penelitian Metode

36 Sumber: Jurnal-jurnal Penelitian dan Telaah Peneliti

Penelitian ini bertujuan tidak jauh berbeda dengan penelitian-penelitian yang telah ada sebelumnya, yaitu menganalisis tingkat atau nilai efisiensi suatu bank, khususnya bank konvensional dan bank syariah dengan menggunakan metode Data Envelopment Analysis (DEA). Namun, terdapat beberapa perbedaan seperti pada objek penelitian, variabel yang dipakai, dan tahun pengamatan yang digunakan. Objek atau sampel dalam penelitian ini yaitu 10 bank konvesional dan 10 bank syariah yang dipilih No. Nama Peneliti Judul Penelitian Metode

37 secara purposive sampling. Periode tahun pengamatan pada penelitian ini pun lebih up to date dibandingkan penelitian sebelumnya, yaitu dalam kurun waktu lima tahun terakhir selama periode 2008-2012. Sedangkan variabel-variabel yang digunakan dalam menganalisis perbandingan tingkat efisiensi pada 20 bank ini mengacu kepada penelitian yang dilakukan oleh Fadzlan Sufian (2006) dengan sedikit modifikasi dimana input fixed assets diganti dengan input total aset. Sehingga variabel input yang digunakan adalah simpanan, aset, dan biaya tenaga kerja, sedangkan outputnya terdiri dari pembiayaan dan pendapatan.

C.Kerangka Berpikir

Semakin berkembangnya perbankan di Indonesia dewasa ini, terutama bank syariah menjadikan efisiensi merupakan sesuatu yang harus dilakukan oleh perbankan nasional. Ditengah persaingan perbankan yang semakin ketat, bank harus terus mengoptimalkan input yang ada untuk menghasilkan output yang maksimal dan meningkatkan teknologi serta inovasi produk jika tidak ingin ditinggal oleh nasabahnya.

38 dapat dilihat perbedaan antara efisiensi bank konvensional dan bank syariah.

Selanjutnya adalah tahapan-tahapan dalam penelitian ini yaitu penentuan populasi, populasi pada penelitian ini adalah bank konvensional dan bank syariah yang beroperasi dan terdaftar di Bank Indonesia. setelah sampel terpilih, selanjutnya mengumpulkan data-data yang lengkap mengenai jumlah simpanan, jumlah aset, jumlah biaya tenaga kerja, jumlah pembiayaan, dan jumlah pendapatan berdasarkan sampel dimulai dari tahun 2008 sampai dengan tahun 2012.

39 Gambar 2.5

Kerangka Berpikir

40 D.Hipotesis

Berdasarkan latar belakang yang telah diuraikan sebelumnya mengenai pentingnya efisiensi perbankan di Indonesia dan terdapat hasil penelitian yang berbeda-beda mengenai efisiensi perbankan, maka hipotesis dari penelitian ini adalah:

1. H0: Bank-bank konvensional mampu mencapai efisiensi teknik 100 persen.

H1: Bank-bank konvensional belum mampu mencapai efisiensi teknik 100 persen.

2. H0: Bank-bank syariah mampu mencapai efisiensi teknik 100 persen.

H1: Bank-bank syariah belum mampu mencapai efisiensi teknik 100 persen.

3. H0: Tidak terdapat perbedaan nilai efisiensi antara bank konvensional dengan bank syariah periode 2008-2012

41 BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Ruang lingkup penelitian ini meliputi menganalisis efisiensi teknik dan data yang digunakan adalah data kuantitatif, yaitu penelitian yang menganalisa data yang berbentuk angka (numerik). Ini dilakukan dalam jangka waktu lima tahun, dari tahun 2008 sampai dengan tahun 2012. Penelitian ini dilakukan dengan melihat laporan keuangan dari Bank Indonesia dan mengambil sampel Bank Konvensional dan Bank Syariah.

B.Metode Penentuan Sampel

Populasi dalam penelitian ini adalah bank konvensional dan bank syariah yang terdaftar di Bank Indonesia selama periode 2008-2012. Pengambilan sampel dalam penelitian ini dilakukan secara purposive sampling yaitu metode pemilihan sampel dipilih berdasarkan pertimbangan (judgement sampling) yang berarti pemilihan sampel secara tidak acak dimana informasinya diperoleh dengan pertimbangan tertentu. Kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

42 2. Sampel bank konvensional adalah bank yang konsisten berada pada 10 besar bank konvensional dengan jumlah aset terbesar selama periode pengamatan 2008-2012. Sedangkan sampel bank syariah adalah 10 bank umum syariah dengan jumlah aset terbesar yang telah terdaftar di Bank Indonesia selama periode pengamatan 2008-2012.

3. Menyajikan laporan keuangan selama periode pengamatan 2008-2012 dan telah dipublikasikan oleh Bank Indonesia.

Berdasarkan kriteria yang telah ditetapkan, maka terdapat 20 sampel penelitian yang dapat mewakili perbankan nasional yaitu 10 bank konvensional dan 10 bank syariah. Sampel penelitian dapat dilihat pada tabel 3.1 berikut ini:

Tabel 3.1

Daftar Nama Sampel Bank Penelitian

Bank Konvensional Bank Syariah

Bank Mandiri (Persero) Bank Syariah Mandiri (BSM)

Bank BRI (Persero) Bank Muamalat Indonesia (BMI) Bank Central Asia (BCA) Bank Rakyat Indonesia (BRI) Syariah Bank BNI (Persero) Bank Negara Indonesia (BNI) Syariah Bank CIMB Niaga Bank Syariah Mega Indonesia (BSMI) Bank Danamon Indonesia Bank Jabar Banten Syariah

Panin Bank Bank Bukopin Syariah

Bank Permata Bank Panin Syariah

Bank BII Bank Central Asia (BCA) Syariah Bank BTN (Persero) Bank Victoria Syariah

Sumber: Statistik Bank Indonesia 2012

C.Metode Pengumpulan Data

43 menghimpun informasi dan data melalui metode studi pustaka, eksplorasi literatur-literatur dan laporan keuangan yang dipublikasikan oleh Bank Indonesia atau bank konvensional dan bank syariah yang bersangkutan.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan bank konvensional dan bank syariah yang dipublikasikan melalui Bank Indonesia selama periode pengamatan 2008-2012. Data sekunder yang dibutuhkan dalam penelitian ini adalah sebagai berikut:

a. Total simpanan diperoleh dari laporan keuangan tahunan bank konvensional dan bank syariah yang bersangkutan selama periode pengamatan.

b. Total Aset diperoleh dari neraca dalam laporan keuangan tahunan bank konvensional dan bank syariah yang bersangkutan selama periode pengamatan.

c. Biaya tenaga kerja diperoleh dari laporan keuangan tahunan bank konvensional dan bank syariah bersangkutan selama periode pengamatan.

d. Total kredit dari neraca dalam laporan keuangan bank konvensional dan total pembiayaan dari neraca dalam laporan keuangan bank syariah yang bersangkutan selama periode pengamatan.

44 D.Metode Analisis Data

Mengukur efisiensi perbankan dapat menggunakan pendekatan parametrik maupun non parametrik DEA. Perbedaan kedua pendekatan tersebut adalah prosedur parametrik untuk melihat hubungan antara biaya diperlukan informasi yang akurat untuk harga input dan variabel exogen lainnya, sedang pendekatan DEA tidak menggunakan informasi, sehingga sedikit data yang dibutuhkan, lebih sedikit asumsi yang diperlukan dan sampel yang lebih sedikit dapat digunakan. Perbedaan untama lainnya adalah pendekatan parametrik memasukkan random error pada frontier, sementara pendekatan DEA tidak memasukkan random error (Muliaman D. Hadad et al. , 2003:2).

Penggunaan metode parametrik pada umumnya menggunakan metode Stochastic Frontier Analysis (SFA), Distribution-Free Analysis (DFA), dan Thick Frontier Analysis (TFA). Sedangkan penggunaan metode non-parametrik pada umumnya menggunakan metode Free Disposal Hull Analysis (FDH) dan Data Envelopment Analysis (DEA).

1. Metode Data Envelopment Analysis (DEA)

45 a. Menurut Coeli et al. (1997), Lan et al. (2003) dalam Lie dan Lih (2005:597-598) menjelaskan bahwa pendekatan parametrik adalah pendekatan yang modelnya menetapkan adanya syarat-syarat tertentu, yaitu: tentang parameter populasi yang merupakan sumber penelitiannya (sehingga akan lebih banyak kriteria yang harus dipenuhi), dan membutuhkan pembentukan fungsi lebih khusus (sehingga kemungkinan kesalahan fungsi lebih besar).

b. Di sisi lain Coeli et al. (1997) dalam Mokhtar, Abdullah and Al-Habshi (2006:42) menyebutkan bahwa pendekatan non-paramterik merupakan pendekatan yang modelnya tidak menetapkan syarat-syarat tertentu, yaitu: parameter populasi yang menjadi induk sampel penelitiannya, penggunaannya lebih sederhana, dan mudah digunakan karena tidak membutuhkan banyak spesifikasi bentuk fungsi (sehingga kemungkinan kesalahan pembentukan fungsi lebih kecil).

46 Analisis DEA pada awalnya digunakan untuk mengatasi kekurangan analisis rasio dan regresi berganda, dimana DEA dapat mengukur efisiensi relatif suatu UKE (Unit Kegiatan Ekonomi) dengan menggunakan input dan output lebih dari satu. Efisiensi relatif suatu UKE adalah efisiensi suatu UKE dibanding dengan UKE lain dalam sampel yang menggunakan jenis input dan output yang sama. DEA memformulasikan UKE sebagai program linear fraksional untuk mencari solusi, apabila model tersebut ditransformasikan ke dalam program linear dengan nilai bobot dari input dan output (Sutawijaya dan Lestari, 2009:56).

Efisiensi relatif UKE dalam DEA juga didefinisikan sebagai rasio dari total ouput tertimbang dibagi total input tertimbang (total weighted output/total weighted input). Inti dari DEA adalah menentukan bobot (weighted) atau timbangan untuk setiap input dan output UKE (Muharam dan Pusvitasari, 2007:90). Setiap UKE diasumsikan bebas menentukan bobot untuk setiap variabel-variabel input maupun output yang ada, asalkan mampu memenuhi dua kondisi yang disyaratkan. Adapun kedua kondisi yang disyaratkan yaitu, (Silkman, 1986; Nugroho, 1995 dalam Huri dan Susilowati, 2004:102):

a. Bobot tidak boleh negatif;

47 rasio tersebut tidak lebih dari 1 (total weighted output/total weighted input ≤ 1) (Muharam dan Pusvitasari, 2007:90).

DEA berasumsi bahwa setiap UKE akan memiliki bobot yang memaksimumkan rasio efisiensinya (maximize total weighted output/total weighted input) (Muharam dan Pusvitasari, 2007:90). Asumsi maksimisasi rasio efisiensi ini menjadikan penelitian DEA ini menggunakan orientasi output dalam menghitung efisiensi teknik. Orientasi lainnya adalah minimisasi input, namun kedua asumsi tersebut akan diperoleh hasil yang sama (Sutawijaya dan Lestari, 2009:58). Setiap UKE menggunakan kombinasi input yang berbeda untuk menghasilkan kombinasi output yang berbeda, sehingga setiap UKE akan memilih seperangkat bobot yang mencerminkan keragaman tersebut (Muharam dan Pusvitasari, 2007:90).

48 2. Model Pengukuran Efisiensi Teknik Bank

Efisiensi teknik perbankan diukur dengan menghitung rasio antara output dan inputnya. DEA akan menghitung bank yang menggunakan input n untuk menghasilkan output m yang berbeda (Miller dan Noulas, 1996 dalam Sutawijaya dan Lestari, 2009:57).

Dimana:

hs = efisiensi bank s

m = output bank s yang diamati n = input bank s yang diamati

yis = jumlah output i yang diproduksi oleh bank s xjs = jumlah input j yang digunakan oleh bank s

ui = bobot output i yang dihasilkan oleh bank s

vj = bobot input j yang diberikan oleh bank s dan i dihitung dari 1 ke

m serta j hitung dari 1 ke n

Penggunaan satu variabel input dan satu output ditunjukkan dalam persamaan 3.1. Rasio efisiensi (hs), kemudian dimaksimumkan dengan

kendala sebagai berikut (Sutawijaya dan Lestari, 2009:57):

Dimana ui dan vj≥ 0... (3.3)

(3.1)

49 Persamaan 3.2 menyebutkan bahwa N mewakili jumlah bank dalam sampel dan r merupakan jenis bank yang dijadikan sampel dalam penelitian. Pertidaksamaan pertama menjelaskan bahwa adanya rasio untuk UKE lain tidak lebih dari 1, sementara pertidaksamaan kedua berbobot non-negatif (positif). Angka rasio akan bervariasi antara 0 sampai dengan 1. Bank dikatakan efisien, apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya apabila mendekati 0 menunjukkan efisiensi bank yang semakin rendah. Pada DEA, setiap bank dapat menentukan bobotnya masing-masing dan menjamin bahwa pembobotnya yang dipilih akan menghasilkan ukuran kinerja yang terbaik (Sutawijaya dan Lestari, 2009:57).

Metode analisis pada persamaan 3.1 dan 3.2 juga dapat dijelaskan bahwa efisiensi sejumlah bank sebagai UKE (n). Setiap bank menggunakan n jenis input untuk menghasilkan m jenis output, apabila xjs

merupakan jumlah input j yang digunakan oleh bank sedangkan yis > 0

50 sampel. Fungsi tujuan dari setiap program liniear fraksional tersebut adalah rasio dari output tertimbang di bagi rasio input tertimbang (total weighted output/total weighted input) dari bank (Muharam dan Pusvitasari, 2007:90-91).

Model pengukuran teknik bank berdasarkan asumsi pendekatan frontier dibagi menjadi dua jenis, yaitu (Sutawijaya dan Lestari, 2009:58): a. Model DEA CCR (Charnes-Cooper-Rhodes, 1978)

Asumsi yang digunakan dalam model ini adalah Constant Return to Scale (CRS). Beberapa program linier ditransformasikan ke dalam program ordinary liniear secara primal atau dual, sebagai berikut:

Fungsi batasan dan kendala:

Efisiensi pada masing-masing bank dihitung menggunakan programasi linier dengan memaksimumkan jumlah output yang dibobot dari bank s. Kendala jumlah input yang dibobot harus sama dengan satu untuk bank s, sedangkan kendala untuk semua bank yaitu output yang dibobot dikurangi jumlah input yang dibobot harus kurang atau sama dengan 0. Hal ini berarti bahwa semua bank akan berada atau di bawah Maksimisasi

(3.4)

, N

51 referensi kinerja frontier yang merupakan garis lurus yang memotong sumbu origin (Insukirdo dalam Sutawijaya dan Lestari, 2009:58). b. Model DEA BCC (Bankers, Charnes dan Cooper, 1984)

Model BCC ini beranggapan bahwa perusahaan tidak atau belum beroperasi pada skala yang optimal (optimum scale). Persaingan dan kendala-kendala keuangan dapat menyebabkan perusahaan untuk tidak beroperasi pada skala optimalnya (Endri, 2011:15). Asumsi yang digunakan dalam model ini adalah Variable Return to Scale (VRS), peningkatan input dan output tidak berproporsi sama. Peningkatan proporsi dapat bersifat increasing return to scale (IRS) maupun bersifat decreasing return to scale (DRS) (Hadinata dan Manurung, 2006). IRS adalah keadaan dimana kenaikan input akan menyebabkan kenaikan output, tetapi skala kenaikan output lebih tinggi daripada skala kenaikan input. Sedangkan DRS adalah kondisi dimana kenaikan input akan menyebabkan kenaikan output, tetapi skala kenaikan input lebih tinggi daripada skala kenaikan output.

52 perbankan seperti internet banking, phone banking, sms banking, dan ATM Bersama mengasumsikan bahwa seluruh bank sudah berada pada skala ekonominya. Asumsi lain yang digunakan dalam penelitian ini adalah maksimisasi output. Menurut Sutawijaya dan Lestari (2009:58), terdapat dua jenis asumsi yaitu maksimisasi output dan minimisasi input, dan maksimisasi output akan memberikan hasil yang relatif sama dengan minimisasi input.

3. Uji Normalitas (Kolmogorov-Smirnov Test)

Uji normalitas ini dilakukan untuk mengetahui apakah data yang ada berdistribusi normal atau tidak. Uji ini juga digunakan sebagai syarat sebelum menggunakan uji beda independent sample t-test. Uji normalitas ini dapat dilakukan dengan analisis statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0: Data residual berdistribusi normal

Jika hasil Uji K-S menunjukkan nilai probabilitas tidak signifikan pada 0,05 maka hipotesis nol diterima yang berarti data residual terdistribusi normal.

Ha: Data residual tidak berdistribusi normal.

53 4. Uji Beda Independent Sample T-Test

Teknik statistik independent sample t-test bertujuan untuk membandingkan rata-rata dua grup yang tidak berhubungan satu dengan yang lain, apakah kedua grup tersebut mempunyai rata-rata yang sama ataukah tidak secara signifikan (Singgih Santoso, 2005:42).

Tujuan dari uji hipotesis berupa uji beda dua rata-rata pada penelitian ini adalah untuk memverifikasi kebenaran atau kesalahan hipotesis, atau dengan kata lain menentukan menerima atau menolak hipotesis yang telah dibuat. Taraf signifikansi yang digunakan adalah 5 persen, dimana:

Jika thitung > ttabel maka hipotesis H1 diterima (H0 ditolak) Jika thitung < ttabel maka hipotesis H1 ditolak (H0 diterima)

E.Operasional Variabel Penelitian

Penentuan input dan output dalam penelitian ini mengacu kepada penelitian yang dilakukan oleh Fadzlan Sufian (2006) dengan sedikit modifikasi dimana input aset tetap diganti dengan input total aset, adapun variabel-variabel input-outputnya ditunjukkan pada Tabel 3.2

Tabel 3.2

Variabel Input-Output

Pendekatan Input Output

Intermediasi

Simpanan Pembiayaan

Aset Pendapatan

54 1. Variabel Input

Variabel input adalah variabel yang mempengaruhi variabel output. Variabel output yang digunakan dalam penelitian ini sebanyak tiga variabel.

a. Total Simpanan

Simpanan (I1) adalah dana yang dipercayakan oleh masyarakat kepada Bank dalam bentuk giro, deposito berjangka, sertifkat deposito tabungan atau yang dapat dipersamakan dengan itu (Kasmir, 2003:65).

b. Aset

Aset (I2) adalah seluruh kekayaan yang dimiliki oleh bank meliputi kas, giro pada Bank Indonesia, penempatan pada bank lain, surat berharga yang dimiliki, pembiayaan atau kredit, dan aktiva tetap yang dimiliki.

c. Biaya Tenaga Kerja

Menurut Mulyadi (2000:343), tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja (I3) adalah harga yang dibebankan untuk penggunaan biaya tenaga kerja manusia.

2. Variabel Output

55 a. Total Kredit atau Pembiayaan

Total kredit atau pembiayaan (O1) merupakan produk utama bank sebagai lembaga intermediasi yang menghubungkan antara pihak yang kelebihan dana (surplus) dengan pihak yang kekurangan dana (defisit). Menurut Pedoman Akuntansi Perbankan Indonesia (PAPI) 2001 dalam Irham Fahmi (2010:3) mendefinisikan kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

b. Pendapatan

56 BAB IV

ANALISIS DAN PEMBAHASAN

A.Sekilas Gambaran Umum Objek Penelitian 1. Perkembangan Perbankan di Indonesia

Sebagian besar bank yang berkembang di Indonesia sampai saat ini adalah bank yang menggunakan prinsip konvensional. Hal ini tidak lepas dari sejarah Perbankan Indonesia dimana asal mula bank yang ada di Indonesia dibawa oleh kolonial Belanda yang kemudian beberapa bank belanda dinasionalisir oleh pemerintah Indonesia, seperti De Algeme Volk Kredit Bank yang kemudian menjadi Bank BRI tanggal 22 Februari 1946, Bank Timur NV menjadi Bank Gemari yang akhirnya merger dengan Bank Central Asia tahun 1949. Dan hingga saat ini, perkembangan bank konvensional terus meningkat. Berdasarkan statistik Bank Indonesia tahun 2012, bank konvensional yang ada di Indonesia berjumlah 109 bank dengan 16.625 kantor cabang dan total aset yang mencapai 4.262.587 miliar rupiah.

57 Selama periode tahun 1992 sampai 1998, hanya ada satu bank syariah (BMI) dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang dikembangkan. Pada tahun 1998, Indonesia mengalami reformasi politik dan telah mengeluarkan Undang Nomor 10 Tahun 1998. Undang-undang ini mengatur tentang sistem dual banking, dimana bank Islam dapat beroperasi secara berdampingan dengan bank konvensional. Selanjutnya, Undang-Undang No 23 Tahun 1999 yang menegaskan bahwa Bank Indonesia, selaku otoritas moneter di Indonesia harus menyediakan peraturan dan fasilitas untuk operasional perbankan syariah.

Pada tahun 1999, bank syariah kedua di Indonesia dibuka, yaitu Bank Syariah Mandiri (BSM), diikuti oleh beberapa bank umum yang membuka unit syariah seperti Bank Central Asia Syariah (BCA Syariah).

Pada tahun 2002, Bank Indonesia menerbitkan “Blueprint Pengembangan

Perbankan Syariah di Indonesia”. Hal ini dianggap sebagai perencanaan jangka panjang dari perbankan Islam di Indonesia. Isi Blueprint ini antara lain mengidentifikasi tantangan utama bank syariah di masa depan selain menyatakan visi, misi, dan tujuan strategis dari bank syariah. Secara singkat, Blueprint tersebut telah memberikan pedoman yang jelas bagi para stakeholders untuk menyelaraskan visi dan aspirasi (Bank Indonesia, 2002:6).

58 penurunan jumlah bank, bank syariah justru mengalami kenaikan dari tahun 2008-2012, di mana hal ini akan memperbesar peluang perbankan syariah untuk berkembang di Indonesia. Jumlah bank syariah yang semakin berkembang, merupakan hasil dari berbagai kebijakan yang telah dikeluarkan oleh pemerintah dan otoritas moneter di Indonesia sebagai pendukung perkembangannya.

Tabel 4.1

Jumlah Bank di Indonesia

No Bentuk Bank 2008 2009 2010 2011 2012 1 Bank Konvensional 119 115 111 109 109

2 Bank Umum Syariah 5 6 11 11 11

3 Unit Usaha Syariah 27 25 23 24 24

Sumber: Statistik Perbankan Indonesia 2008-2012, data diolah

2. Uraian Data