A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Metodologi Penelitian dan Teknik Penulisan ... 7

E. Kerangka Pemikiran dan Tinjauan Kajian Terdahulu ... 18

F. Sistematika Penulisan ... 20

BAB II LANDASAN TEORI A. Pelayanan ... 21

B. Minat ... 28

C. Faktor-faktor yang Menumbuhkan Minat Untuk Menjadi Nasabah Bank ... 30

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI CABANG TASIKMALAYA A. Sejarah singkat ... 35

B. Visi dan Misi... 39

C. Struktur Organisasi ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Profil Responden...….. 59

B. Uji Validitas dan Reabilitas... 65

C. Hasil kusioner... 68

D. Analisis regresi linier ... 89

E. Uji Hipotesis... 92

F. Analisa Strategi Pelayanan Bank Syariah Mandiri Cabang Tasikmalaya ... 95

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….. . 97

B. Saran ……….. 98

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Ajaran agama Islam dijadikan suatu pedoman atau suatu cara hidup (way

of life), yang membimbing seluruh aspek kehidupan manusia. Kata Islam sendiri

berasal dari bahasa arab yaitu salima yang mempunyai arti selamat, damai,

tunduk, pasrah, dan berserah diri. Islam adalah agama yang mengajarkakan

keselamatan, kedamaian, ketundukan, dan keberserahan diri. Ajaran agama Islam

pun mengajarkan kepada kita, bagaimana cara berinteraksi antara manusia dengan

tuhan nya(hablun minallah), dan bagaimana berinteraksi antara manusia dengan

manusia yang lain (wa hablun minannas), Islam yang dibawa oleh Nabi

Muhammad membawa suatu tuntunan dan sistem muamalah yang mengatur

dengan rapih segala kegiatan perekonomian.

Manusia adalah khalifah di muka bumi yang mempunyai

kebutuhan-kebutuhan untuk bertahan hidup, maka manusia didalam kehidupannya tidak akan

terlepas dan selalu berpegang teguh pada rukun iman dan rukun islam. Rukun

islam yaitu, syahadat, sholat, zakat, puasa, dan ibadah haji ke baitullah bagi yang

mampu.

Persoalan tentang ibadah haji menjadi menarik karena pada diri setiap

muslim menginginkan untuk bisa pergi melakukan ibadah haji minimal satu kali

seumur hidup nya. Mempunyai impian untuk melaksanakan ibadah haji ini adalah

salah satu dari isi do’a Nabi Ibrahim yang memohon kepada Allah agar umat

Potensi jamaah haji Indonesia sangat besar, jumlah kuota haji Indonesia

yaitu 205 ribu orang pada tahun 2006 dan 210 ribu pada tahun 2007 kemudian

205 ribu pada tahun 2008, karenanya potensi ini pun dapat dilihat dengan nilai

yang mencapai Rp. 5,5 triliun pertahun1, maka tak heran jika banyak pebisnis

yang mencoba memanfaatkan peluang ini.

Dewasa ini banyak cara yang bisa ditempuh seorang muslim di dalam

mewujudkan cita-cita nya untuk bisa melaksanakan ibadah haji diantaranya

dengan menabung di bank atau dengan asuransi. Di samping itu, banyak jasa yang

menawarkan untuk layanan ibadah haji, salah satunya adalah tabungan mabrur

Bank Syariah Mandiri.

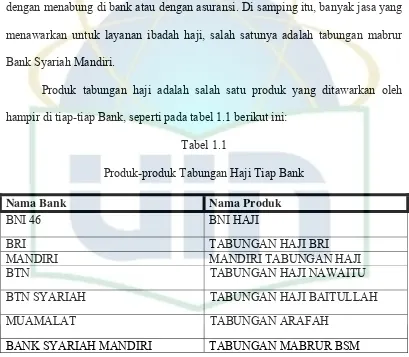

Produk tabungan haji adalah salah satu produk yang ditawarkan oleh

[image:4.595.108.517.280.637.2]hampir di tiap-tiap Bank, seperti pada tabel 1.1 berikut ini:

Tabel 1.1

Produk-produk Tabungan Haji Tiap Bank

Nama Bank Nama Produk

BNI 46 BNI HAJI

BRI TABUNGAN HAJI BRI

MANDIRI MANDIRI TABUNGAN HAJI

BTN TABUNGAN HAJI NAWAITU

BTN SYARIAH TABUNGAN HAJI BAITULLAH

MUAMALAT TABUNGAN ARAFAH

BANK SYARIAH MANDIRI TABUNGAN MABRUR BSM

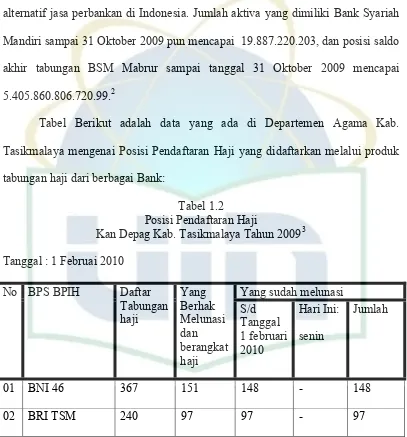

Bank Syariah Mandiri merupakan salah satu dari Bank Syariah terbesar

dan terluas jaringannya di Indonesia. PT. Bank Syariah Mandiri hadir sebagai

bank yang mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang

melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandiri sebagai

alternatif jasa perbankan di Indonesia. Jumlah aktiva yang dimiliki Bank Syariah

Mandiri sampai 31 Oktober 2009 pun mencapai 19.887.220.203, dan posisi saldo

akhir tabungan BSM Mabrur sampai tanggal 31 Oktober 2009 mencapai

[image:5.595.111.518.219.656.2]5.405.860.806.720.99.2

Tabel Berikut adalah data yang ada di Departemen Agama Kab.

Tasikmalaya mengenai Posisi Pendaftaran Haji yang didaftarkan melalui produk

tabungan haji dari berbagai Bank:

Tabel 1.2

Posisi Pendaftaran Haji

Kan Depag Kab. Tasikmalaya Tahun 20093

Tanggal : 1 Februai 2010

Yang sudah melunasi

No BPS BPIH Daftar

Tabungan haji Yang Berhak Melunasi dan berangkat haji S/d Tanggal 1 februari 2010 Hari Ini: senin Jumlah

01 BNI 46 367 151 148 - 148

02 BRI TSM 240 97 97 - 97

2Bank Syariah Mandiri, “Laporan Keuangan BSM”, Oktober 2009.

3Departemen Agama Kabupaten Tasikmalaya, “Laporan Posisi Pendaftaran Haji”, Agustus

03 BRI SPA 358 160 157 - 157

04 MANDIRI

SUTSEN

205 84 78 - 78

05 MANDIRI

MUSTOFA

80 32 29 - 29

06 MANDIRI

OTISTA

73 38 38 - 38

07 BSM 1592 706 670 - 670

08 BTN 58 7 7 - 7

09 BANK JABAR 68 21 21 - 21

10 MUAMALAT 44 24 21 - 21

11 BUKOPIN 3 - - - -

Sebagaimana dapat dilihat pada tabel diatas, produk tabungan haji tidak

hanya dimiliki Bank Syariah Mandiri, dengan persaingan yang begitu ketat,

mengharuskan Bank Syariah Mandiri memberikan pelayanan prima kepada

nasabahnya agar nasabah tidak berpaling kepada Bank lain, dan target yang

ditetapkan yakni 100 nasabah perhari dapat tercapai. Kualitas pelayanan yang

diberikan oleh Bank Syariah Mandiri akan berdampak kepada minat nasabah

menabung di Tabungan Mabrur. Dengan demikian peningkatan kualitas

pelayanan harus dilakukan agarnasabah merasa terpuaskan.

Pelayanan yang kurang baik akan menyebabkan dampak negatif bagi Bank

1. nasabah merasa kurang terpuaskan sehingga loyalitas terhadap Bank bisa

berkurang.

2. kepercayaan nasabah sebagai mitra bisnis berkurang sehingga akan

berdampak pada penurunan penjualan produk dan jasa perusahaan.

3. kepercayaan nasabah terhadap Bank yang profesional menjadi berkurang

sehingga dapat menurunkan pendapatan perusahaan.

Dampak negatif yang disebutkan diatas harus dihindari oleh Bank karena akan

berdampak pada Brand image yang buruk dan mengakibatkan berkurangnya

minat nasabah untuk menabung yang ditandai dengan tidak melakukan pembelian

ulang atau tidak membeli produk lain di perusahaan yang sama di masa

mendatang.

Walaupun Bank Syariah Mandiri Cabang Tasikmalaya merupakan salah

satu Bank Syariah yang terkemuka di Tasikmalaya akan tetapi ada dari beberapa

nasabah yang mengeluh pada pelayanan yang di berikan. Diantaranya adalah

kurangnya fasilitas atm, ketidaktepatan peletakan sarana seperti mushalla dan

toilet, dan ketidak lengkapan keterangan dari brosur tabungan haji yang

menyulitkan nasabah dalam memahami produk tersebut. Semua hal itu harus di

pertimbangkan dengan baik oleh pihak Bank Syariah Mandiri Cabang

Tasikmalaya.

Atas masalah diatas, sangat penting meningkatkan pelayanan untuk

meningkatkan minat nasabah menabung di Tabungan Mabrur Bank Syariah.

PELAYANAN BANK SYARIAH MANDIRI CABANG TASIKMALAYA TERHADAP MINAT NASABAH PADA PRODUK TABUNGAN MABRUR”.

B. Pembatasan dan Perumusan Masalah

Sebagaimana telah di kemukakan pada latar belakang diatas, maka

penulisan skripsi ini hanya menganalisa tentang pengaruh pelayanan terhadap

minat menabung pada Tabungan Mabrur. Pembatasan ini untuk menghindari

melebarnya pembahasan dalam skripsi ini.

Untuk memudahkan dalam pembahasan penelitian ini, penulis membatasi

masalah sebagai berikut:

1. Objek penelitian adalah nasabah Tabungan Mabrur Bank Syariah Mandiri

Cabang Tasikmalaya.

2. Minat nasabah menabung diukur dengan aspek pelayanan, terdiri dari Bukti

langsung (tangibles), keandalan (reliability), daya tanggap (responsiveness),

jaminan (assurance), dan empati (empathy).

Rumusan masalah yang di temukan pada Bank Syariah Mandiri Cabang

Tasikmalaya adalah adanya kekurangpuasan sebagian nasabah terhadap pelayanan

Bank Syariah Mandiri Cabang Tasikmalaya. Kemudian, dari rumusan tersebut

dirumuskan pertanyaan-pertanyaan yang akan dijawab dalam penelitian ini yaitu:

1. Bagaimana sistem Pelayanan yang dipergunakan oleh PT. Bank Syariah

Mandiri cabang Tasikmalaya pada tabungan mabrur?

2. Adakah pengaruh pelayanan terhadap minat nasabah menabung pada

3. Apa strategi pelayanan dalam meningkatkan minat nasabah menabung pada

Tabungan Mabrur?

C. Tujuan dan Manfaat Penelitian

Penulisan skripsi ini bertujuan untuk memberikan sebuah kajian

diantaranya adalah

1. Untuk mengetahui sistem pelayanan yang dipergunakan oleh PT. Bank

Syariah Mandiri pada tabungan mabrur BSM.

2. Untuk mengetahui ada atau tidaknya pengaruh pelayanan terhadap minat

nasabah menabung pada Tabungan Mabrur Bank Syariah Mandiri cabang

Tasikmalaya?

3. Mengetahui strategi pelayanan di Bank Syariah Mandiri Cabang Tasikmalaya

Adapun manfaat penelitian skripsi ini adalah:

1. Untuk menambah khasanah pengetahuan tentang respon nasabah terhadap

Bank Syariah Mandiri Cabang Tasikmalaya.

2. Untuk menambah wawasan intelektual.

3. Menjadi tambahan referensi bagi kalangan akademis dan praktisi.

4. Sebagai tambahan informasi bagi Bank Syariah Mandiri Cabang Tasikmalaya

untuk dijadikan bahan pertimbangan dalam meningkatkan pelayanannya.

D. Metodologi Penelitian dan Teknik Penulisan

1. Pendekatan

Pendekatan ini menggunakan pendekatan kuantitatif, yaitu untuk

Tabungan Mabrur di Bank Syariah Mandiri Cabang Tasikmalaya.

Sedangkan pendekatan kualitatif yaitu pada pertanyaan penelitian standar

dan strategi pelayanan Bank Syariah Mandiri Cabang Tasikmalaya.

2. Jenis Peneitian

Penelitian yang digunakan adalah riset kepustakaan (Library

Research) dan riset lapangan (field research).

Library Research diperoleh dari buku-buku dan bahan-bahan

referensi lainnya yang berhubungan dengan penelitian ini.

Field Research diperoleh dengan cara melakukan penelitian

langsung di obyek penelitian yaitu Bank Syariah Mandiri Cabang

Tasikmalaya.

3. Data Penelitian

a. Jenis dan Sumber Data

1) Data Primer

Data Primer diperoleh secara langsung dari responden yaitu

nasabah Tabungan Mabrur Bank Syariah Mandiri Cabang

Tasikmalaya berikut hasil wawancara dengan nasabah dan

Karyawan Bank Syariah Mandiri.

2) Data Sekunder

Data Sekunder diperoleh dari:

a) Data yang di peroleh langsung dari Bank Syariah Mandiri

Cabang Tasikmalaya.

b) Penelitian-penelitian terkait.

d) Dan sumber-sumber lainnya yang berkaitan dengan penelitian

ini.

4. Teknik dan Instrumen Pengumpulan Data

Pengumpulan data untuk memperoleh informasi mengenai

pengaruh pelayanan terhadap minat dikumpulkan melalui data kuantitatif,

yaitu dengan menggunakan instrument:

a. Kuesioner, yaitu dengan menyebarkan angket berisi pertanyaan yang

di jawab oleh nasabah Tabungan Mabrur.

b. Wawancara, yaitu dengan mewawancarai secara langsung dengan

manager marketing atau karyawan lain Bank Syariah Mandiri yang

mewakilinya.

c. Studi Pustaka, yaitu diperoleh dari buku-buku atau sumber-sumber

yang lainnya.

5. Subjek-Objek Penelitian

a. Populasi

Populasi dalam penelitian ini adalah sebanyak 3103 nasabah

Tabungan BSM Mabrur Bank Syariah Mandiri Cabang Tasikmalaya

sampai dengan bulan Desember 2009.

b. Sampel

Sampel yang digunakan adalah menggunakan rumus sebagai

berikut:

Dimana;

n = Ukuran Sampel

N = Ukuran Populasi

e2= Persen kelonggaran ketidak telitian karena kesalahan pengambilan

sampel yang masih dapat di tolelir atau diinginkan (e=10%)

Untuk populasi (N) sebanyak 3103 nasabah Tabungan BSM

Mabrur Bank Syariah Mandiri Cabang Tasikmalaya sampai februari

2010, persen kelonggaran (e) adalah 10%. Dengan demikian ukuran

sampel yang dibutuhkan berdasarkan rumus diatas adalah;

n = N 1+ Ne2 = 3103

1 + 3103 (0,01) = 3103 = 99.99 31,04

Maka sampel penelitian dengan tingkat kelonggaran 10% sebanyak

99.99 orang dan di bulatkan menjadi 100 orang.

c. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah menggunakan Non Probability Sampling,yaitu mengambil sampel

yang tidak memberi peluang yang sama bagi setiap nasabah untuk dipilih

menjadi sampel. Metode Non Probability Sampling yang digunakan

adalah Purposive Sampling dengan memilih responden dengan

pertimbangan tertentu yaitu:

1) Jumlah kedatangan nasabah minimal 2 kali datang, dengan harapan

standar pelayanan yang ada di Bank Syariah Mandiri Cabang

Tasikmalaya.

2) Usia nasabah diatas 17 tahun, karena dianggap sudah dapat melakukan

transaksi.

3) Khusus Nasabah Tabungan Mabrur Bank syariah Mandiri Cabang

Tasikmalaya.

6. Lokasi dan Waktu Penelitian

Penelitian ini berlokasi di Bank Syariah Mandiri Kantor Cabang

Tasikkmalaya Jl. Otto Iskandardinata No.5 Tasikmalaya. Penelitian ini

dilakukan selama satu bulan terhitung mulai tanggal 21 Maret 2009

sampai dengan 24 April 2009. Dan pada bulan Februari 2010.

7. Variabel dan Operasional Variabel

X Y

Minat Menabung Pelayanan BSM

a. Variabel X (pelayanan BSM)

b. variabel Y (minat menabung)

[image:13.595.124.514.118.716.2]c. Operasional Variabel disajikan pada tabel 1.3

Tabel 1.3 Operasional Variabel

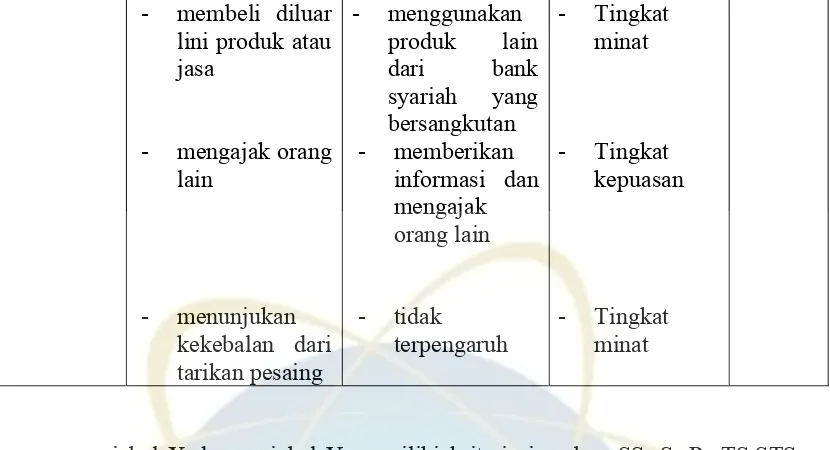

Variabel Sub Variabel Indikator Satuan Ukur Skala

(Bukti Fisik) - Kebersihan - Lokasi mushalla dan toilet - Atm

- Lokasi parkir

- Ruang tunggu

- membeli diluar lini produk atau jasa

- mengajak orang lain - menunjukan kekebalan dari tarikan pesaing - menggunakan produk lain dari bank syariah yang bersangkutan - memberikan informasi dan mengajak orang lain - tidak terpengaruh - Tingkat minat - Tingkat kepuasan - Tingkat minat

variabel X dan variabel Y memiliki kriteria jawaban SS, S, R, TS,STS,

[image:15.595.105.524.85.673.2]dengan penilaian skor pada masing-masing kriteria sebagai berikut:

Tabel 1.4

Untuk Pernyataan Positif

Nilai Kriteria Jawaban

5 4 3 2 1

SS (Sangat Setuju) S (Setuju)

[image:15.595.109.524.88.313.2]R (Ragu) TS (Tidak Setuju) STS (Sangat Tidak Setuju)

Tabel 1.5

Untuk Pertanyaan Negatif

Nilai Kriteria Jawaban

1 2 3 4 5

SS (Sangat Setuju) S (Setuju)

8. Hipotesa

Langkah pengujian hipotesa ini yaitu untuk melihat apakah ada

pengaruh pelayanan Bank Syariah Mandiri (x) terhadap minat nasabah (y)

dapat diterima atau ditolak. Adapun perumusan hipotesa tersebut adalah

sebagai berikut:

Ho : ρ = 0, menyatakan tidak ada pengaruh variabel x terhadap y

H1 : ρ≠ 0, menyatakan adanya pengaruh variabel x terhadap y

Pengaruh Kualitas Pelayanan (X) → Minat Nasabah (Y)

9. Uji Validitas dan Reabilitas Data

a. Uji Validitas

Uji validitas bertujuan untuk melihat ketepatan instrumen pengukur

dalam penelitian. Pengujian ini untuk mengetahui ketepatan instrumen

penelitian agar dapat memberikan informasi yang akurat tentang hal yang

diukur. Uji validitas dilakukan dengan cara melihat korelasi skor butir

pertanyaan dengan total skor variabel.4

Untuk membantu pengujian validitas, maka prosedur pengujiannya

adalah sebagai berikut:

a) Merumuskan hipotesis operasional, yaitu Ho dan Ha

Ho : Instrumen penelitian tidak valid

Ha : Instrumen penelitian valid

4Nur Indrianto, Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen, (Jogjakarta:

b) Syarat minimum untuk dianggap suatu butir instrumen valid adalah

dengan pendekatan (alat) statistik yang digunakan dengan kriteria

pengujian:

• Jika r hitung > r tabel maka Ho ditolak

• Jika r hitung < r tabel maka Ha ditolak

c) Melakukan perhitungan sesuai dengan pendekatan (alat) statistika

menggunakan program komputer SPSS

d) Mengambil kesimpulan

b. Uji Realibilitas

Uji reliabilitas bertujuan untuk mengetahui koefisien alat ukur jika

dilakukan dengan pengukur ulang. Suatu kuesioner reliabel jika jawaban

seseorang terhadap pertanyaan adalah konsisten / stabil dari waktu ke

waktu. Program SPSS memberikan fasilitas untuk mengukur reliabilitas

dengan uji statistik cronbach alpha (α).

Untuk membantu pengujian reliabilitas, maka prosedur

pengujiannya adalah sebagai berikut:

a) Merumuskan hipotesis operasional, yaitu Ho dan Ha

Ho : Instrumen penelitian tidak reliabel

Ha : Instrumen penelitian reliabel

b) Metode alpha cronbach, batasan reliabilitas sebenarnya sudah

ditentukan (Sekarang yang dikutip oleh Dwi Priyatno, 172). Batasan

tersebut adalah:

• Koefisien alpha berada di 0,7 dapat diterima

• Koefisien alpha berada di bawah 0,6 kurang baik/tidak reliable5

c) Menentukan pendekatan (alat) statistik yang digunakan dengan kriteria

pengujian:

• Jika r Alpha > r tabel maka Ho ditolak

• Jika r Alpha < r tabel maka Ho diterima

d) Melakukan perhitungan sesuai dengan pendekatan (alat) statistika

menggunakan program komputer SPSS

e) Mengambil kesimpulan

10.Metode Analisis Data

Metode Analisis Data Teknik analisis data yang di gunakan dalam

penelitian ini adalah mentranformasikan data kualitatif ke dalam data

kuantitatif yaitu dengan pengolahan data mentah yang diperoleh dari

jawaban responden terhadap kuesioner yang disebarkan, dan untuk

mengetahui pengaruh pelayanan Bank Syariah Mandiri terhadap minat

menabung dengan metode statistik yang diterapkan.

Peneliti menggunakan uji statistic korelasi product moment.6

Adapun persamaannya sebagai berikut:

r= ∑ xy √ (∑ x2) (∑ y2)

5Dwi Priyatno, 5 Jam Belajar Olah Data dengan SPSS 17, (Yogyakarta: ANDI, 2008),

h.172.

Dimana;

r = Koefisien Korelasi

x = Pelayanan BSM

y = Minat Menabung

Dalam hal ini r merupakan analisis pengukuran yang berguna

untuk mengetahui tentang ada atau tidaknya hubungan yang ada anatara

kedua variabel yaitu pelayanan Bank Syariah Mandiri dan minat menabung.

Yang dinyatakan dengan nilai yang besarnya (-1 < r > 1).

Jadi: r = -1, hubungan sempurna yang negative

r = 0, tidak ada hubungan

r = mendekati 1, hubungan sangat kuat dan positif

Bila r = 1 atau mendekati 1, maka korelasi antara pembiayaan

talangan haji dengan minat menabung adalah positif. Korelasi antara kedua

variabel tersebut searah, apabila y turun atau naik, maka nilai x juga sama

[image:19.595.115.515.224.641.2]akan turun atau naik atau sebaliknya.

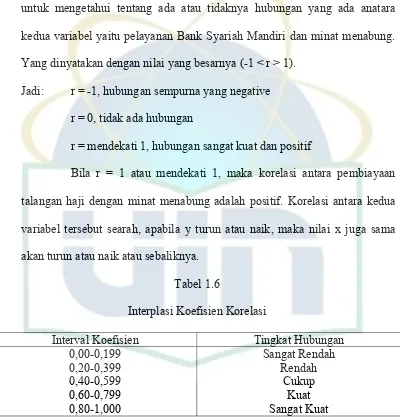

Tabel 1.6

Interplasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00-0,199 0,20-0,399 0,40-0,599 0,60-0,799 0,80-1,000

Sangat Rendah Rendah

11.Koefisien Determinasi

Koefisien Determinasi untuk mengukur seberapa besar pengaruh dari

variabel x. Adapun rumusnya adalah sebagai berikut;

Kd = r2 x 100%

12.Uji Signifikasi

Uji signifikasi ini adalah sebuah uji untuk mengetahui nyata dan tidak

nyata atau yakin dan tidak yakin nilai hubungan antara 2 variabel tersebut, uji

signifikasi yang di pakai adalah dengan t-test da f-testdengan rumus:

T = r √ n-2 √ 1-r2

Dimana:

r : Koefisien korelasi product moment

n : Jumlah Sampel

di dalam menentukan keputusan apabila t hitung > t table dan menerima Ha berarti

menolak Ho, tapi apabila t hitung < t table dan menolak Ha berarti menerima Ho.

E. Kerangka Pemikirandan Tinjauan Kajian Terdahulu

Pelayanan mempunyai peranan penting bagi nasabah Tabungan Mabrur

BSM, pelayanan yang baik akan meningkatkan minat nasabah untuk terus

menabung pada tabungan ini, sehinngga porsi haji pun akan segera didapatkan di

Departemen Agama ketika jumlah tabungan telah mencukupi nilainya.

Pelayanan yang diberikan oleh pihak Bank berupa bukti fisik sangat

Peningkatan minat nasabah bisa digali dari hal yang kecil sampai hal yang

besar, apabila nasabah merasa puas dengan pelayanan maka minat nasabah pun

akan meningkat.

Berkaitan dengan Judul skripsi ini yaitu pengaruh layanan dengan minat,

maka berikut beberapa penelitian yang berhubungan dengan topik penelitian ini

yaitu:

- Desertasi Asep Suryanto dengan judul “Fungsi Bank Syariah dalam

Meningkatkan Minat Masyarakat untuk Menyimpan Dana dan Mendapatkan

Pembiayaan di Bank Syariah Mandiri Cabang Tasikmalaya” 2006,

Bandung. Penelitian ini lebih ditekankan pada pengukuran seberapa besar

fungsi dan pengaruh dari keberadaan bank syariah sehingga mendorong

minat masyarakat untuk menyimpan dananya pada Bank Syariah Mandiri

Cabang Tasikmalaya ataupun tertarik untuk mendapatkan pembiayaan dari

Bank Syariah Mandiri Cabang Tasikmalaya.

- Skripsi Irma Rahmawati yang berjudul: “Pengaruh Promosi BMT Terhadap

Motivasi Menabung Siswa”(studi pada BMT dan MTs Daarul Quran, Tebet

Jakarta Selatan). Penelitian ini tentang sejauh mana promosi BMT

berpengaruh terhadap motivasi menabung. Penelitian ini ditekankan pada

kekuatan dari promosi BMT yang dapat dipergunakan untuk memotivasi

siswa untuk lebih tertarik menabung.

Kedua karya ilmiah tersebut meneliti tentang fungsi Bank Syariah dan

pengaruh promosi, maka dalam penelitian ini mencoba menggali dari sisi

F. Sistematika Penulisan

Untuk memberikan gambaran umum secara sederhana agar memudahkan

penulisan skripsi, maka disusun sistematika penulisan yang terdiri dari lima bab

dengan rincian sebagai berikut:

BAB I, PENDAHULUAN, yakni meliputi latar belakang masalah, pembatasan

dan perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian dan

teknik penulisan, kerangka pemikiran dan tinjauan kajian terdahulu, sistematika

penulisan.

BAB II, PELAYANAN DAN MINAT MENABUNG, yaitu meliputi pengertian

pelayanan, prinsip pelayanan, dimensi kualitas pelayanan, Tujuan dan manfaat

kualitas pelayanan. Pengertian minat, faktor-faktor yang menumbuhkan minat.

BAB III, PROFIL BANK SYARIAH MANDIRI CABANG TASIKMALAYA

DAN STANDAR PELAYANAN, yaitu meliputi sejarah berdirinya Bank Syariah

Mandiri, Visi dan Misi Bank Syariah Mandiri, Struktur Bank Syariah Mandiri

Cabang Tasikmalaya, Produk dan jasa Bank Syariah Mandiri Cabang

Tasikmalaya.

BAB IV, PENGARUH PELAYANAN BSM TERHADAP MINAT

MENABUNG PADA TABUNGAN MABRUR DI PT. BANK SYARIAH

MANDIRI, yaitu meliputi Profil Responden, analisa pelayanan di Bank Syariah

Mandiri Cabang Tasikmalaya, analisa minat menabung di Bank Syariah Mandiri

cabang Tasikmalaya, pengaruh pelayanan BSM terhadap minat menabung di PT.

Bank Syariah Mandiri Cabang Tasikmalaya, standar pelayanan Tabungan Mabrur

di Bank Syariah Mandiri.

BAB II

LANDASAN TEORI

A. Pelayanan

1. Pengertian Pelayanan

Kata pelayanan dalam Kamus Besar Bahasa Indonesia berasal dari kata

layan yang artinya membantu menyiapkan (mengurus) apa-apa yang di perlukan

seseorang, sedangkan pelayanan adalah usaha untuk melayani seseorang. 7

Definisi pelayanan yang di kemukakan oleh Kasmir, S.E., M.M adalah

tindakan atau perbuatan seseorang atau organisasi untuk memberikan kepuasan

kepada pelanggan atau nasabah.8

Sedangkan menurut SK Menpan No. 63/KEP/M.PAN/7/1993 tanggal 10

Juli tentang Pedoman Umum Penyelenggaraan Pelayanan Publik, pelayanan

publik adalah segala bentuk kegiatan pelayanan yang diselenggarakan oleh

penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan penerima

pelayanan maupun pelaksanaan ketentuan perundang-undangan.

Tiga definisi pelayanan tersebut dapat di simpulkan bahwa pelayanan

adalah tindakan atau perbuatan seseorang atau organisasi yang berusaha untuk

7

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, Edisi III, (Jakarta: Balai Pustaka, 2005), h.646.

8

melayani seseorang dengan memberikan kepuasan kepada pelanggan atau nasabah

demi tercapainya pemenuhan kebutuhan penerima pelayanan.

2. Prinsip Pelayanan

Pengertian pelayanan yang baik adalah kemampuan perusahaan dalam

memberikan pelayanan yang dapat memberikan kepuasan kepada pelanggan

dengan standar yang telah ditetapkan. Kemampuan tersebut dapat ditunjukan

dengan sumber daya manusia dan sarana serta prasarana yang baik.

Sumber daya manusia yang baik ditandai dengan tersedianya karyawan

yang baik. Oleh karena itu, sebelum menjadi karyawan yang bertugas melayani

pelanggan harus melalui pendidikan dan pelatihan khusus terlebih dahulu,

sehingga mampu menghasilkan karyawan yang baik, Ciri Pelayanan yang baik

yang harus diikuti karyawan yang bertugas melayani pelanggan atau nasabah

antara lain:

1. Bertanggung jawab kepada setiap nasabah sejak awal hingga selesai

2. Mampu melayani secara cepat dan tepat.

3. Mampu berkomunikasi.

4. Mampu memberikan jaminan kerahasiaan setiap transaksi.

5. Memiliki pengetahuan dan kemampuan yang baik.

6. Berusaha memahami kebutuhan nasabah.

7. Mampu memberikan kepercayaan kepada nasabah.9

Pada dasarnya nasabah ingin dilayani secara prima, di samping kualitas

sumber daya manusia adalah tersedianya sarana dan prasarana yang baik.

Peralatan dan fasilitas yang dimiliki seperti fasilitas atm, ruang tunggu, tata letak

toilet dan mushalla yang nyaman,itu semua harus diberikan secara prima karena

merupakan bagian dari pelayanan yang baik.

Menurut E. Widiko Hari Murdoko, ada nilai-nilai yang diyakini sebagai

suatu proses yang saling berhubungan dan saling melengkapi dan terus selalu

diupayakan untuk dijadikan sebagai suatu kebiasaan dalam memberikan

pelayanan kepada pelanggan. Nilai-nilai tersebut antara lain:

1. Charity

Kenyamanan yang di rasakan oleh pelanggan salah satunya adalah

kemurahan hati yang di tunjukan oleh karyawan, kemurahan hati yang

didasari keikhlasan akan menggerakan kepada rasa senag, bahagia, dan

dapat menikmati pekerjaan. Sebaliknya, tanpa semangat kemurahan

hati, pelayanan yang diberikan hanya akan membuat pelanggan merasa

tidak nyaman, dan dengan kondisi keterpaksaan hanya akan membuat

pekerjaan menjadi bosan.

2. Competency

Kompetensi merupakan aspek yang penting dimiliki oleh karyawan,

karyawan yang mempunyai kemampuan dan kemauan yang tinggi

untuk menguasai bidang pekerjaannya secara profesional dapat

mengimplementasikannya kepada pelayanan yang diberikan kepada

pelanggan atau nasabah, mengingat sering kali pelanggan yang

dilayani adalah orang-orang yang mungkin mempunyai kemampuan

3. Commitment

Pelanggan atau nasabah mempunyai hak untuk di tepati janjinya, maka

seorang karyawan harus mempunyai tekad yang besar untuk selalu

setia dengan apa yang telah di janjikan kepada pelanggan atau

nasabah. Apabila sebuah pelayanan tanpa disetai dengan komitmen

yang baik terhadap pelanggan, maka akan menyebabkan pelanggan

yang bersangkutan mengalami kekecewaan yang sangat besar. Pada

akhirnya, pelanggan merasa tidak puas, dan minat terhadap perusahaan

tersebut menurut.

4. Consistent

Pelayanan prima yang diberikan kepada pelanggan atau nasabah harus

selalu konsisten meskipun dalam kondisi apa pun. Tidak ada alasan

untuk menurunkan pelayanan meskipun kondisi yang ada tidak

mendukung. Salah satu contohnya adalah banayak perusahaan yang

mulai mengendurkan kepelayanan terhadap fasilitas atau sarana

penunjang, tanpa disadari bahwa sukses kepelayanan salah satunya

bergantung kepada fasilitas yang di berikan kepada pelanggan atau

nasabah.

5. Care

Kepedulian yang di berikan oleh karywan terhadap pelanggan atau

nasabah menjadi sagat penting, dengan kepedulian ini diharapkan

pelanggan merasa bahwa kehadiran karyawan adalah sebagai figure

yang dapat memberikan solusi, bukan menjadi masalah bagi

oleh karyawan adalah bahwa kepedulian yang diberikan kepada

pelanggan dapat bertahan lama apabila karyawan menganggap

pelanggan bukan sebagai pengganggu pekerjaan tetapi bagian dari

proses pekerjaan.

6. Continuous

Pelayanan yang berkualitas harus bersifat continuous. Artinya,

berkelanjutan dari awal sampai akhir. Oleh sebab itu pelanggan harus

tetap diperhatikan apakah mengalami persoalan dengan produk yang

telah diberikan, apakah merasa puas dengan fasilitas yang telah

diberikan. Maka disinilah perlunya menyediakan banyak waktu untuk

pelanggan atau nasabah sehingga mereka merasa tetap diperhatikan. 10

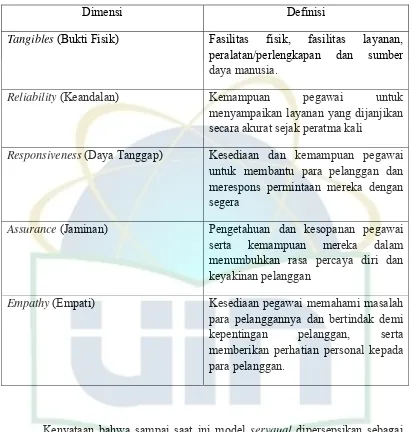

3. Dimensi Kualitas Pelayanan

Model kualitas pelayanan yang paling popular dan hingga kini dijadikan

sebagai acuan dalam riset adalah model servqual (singkatan dari service quality)

yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry.

10

Tabel 2.1

Dimensi Kualitas Pelayanan

Dimensi Definisi

Tangibles (Bukti Fisik) Fasilitas fisik, fasilitas layanan, peralatan/perlengkapan dan sumber daya manusia.

Reliability(Keandalan) Kemampuan pegawai untuk

menyampaikan layanan yang dijanjikan secara akurat sejak peratma kali

Responsiveness (Daya Tanggap) Kesediaan dan kemampuan pegawai untuk membantu para pelanggan dan merespons permintaan mereka dengan segera

Assurance (Jaminan) Pengetahuan dan kesopanan pegawai

serta kemampuan mereka dalam menumbuhkan rasa percaya diri dan keyakinan pelanggan

Empathy (Empati) Kesediaan pegawai memahami masalah

para pelanggannya dan bertindak demi kepentingan pelanggan, serta memberikan perhatian personal kepada para pelanggan.

Kenyataan bahwa sampai saat ini model servqual dipersepsikan sebagai

model terbaik dan paling popular tidak bisa dipungkiri karena disertai dengan

pengukuran yang mudah di mengerti.11

Dimensi Kualitas pelayanan tersebut akan dijadikan sebagai pijakan

pendekatan yang kemudian diubah menjadi sebuah pertanyaan yang diajukan

kepada responden.

11

4. Tujuan dan Manfaat Kualitas Pelayanan

Tujuan pelayanan secara umum adalah untuk menunjang pemasaran

terhadap nasabah atau pelanggan. Apabila tujuan telah terlaksana maka manfaat

secara umum dari pelayanan bisa didapatkan yaitu meningkatkan loyalitas

pelanggan. Konsep loyalitas pelanggan ditandai dengan pembelian secara

berulang kali, sehingga perusahaan akan tetap survive dalam jangka panjang dan

meningkatkan laba perusahaan.

Menurut Fandy Tjiptono, manfaat keunggulan layanan sangat besat baik

bagi pelanggan, perusahaan, maupun karyawan. Manfaat bagi pelanggan:

1. Pemenuhan kebutuhan.

2. Penghargaan mendapat pelayanan yang baik.

3. Kepercayaan sebagai mitra bisnis.

4. Kepercayaan terhadap perusahaan yang professional.

Manfaat bagi karyawan:

1. Meningkatkan kepercayaan diri.

2. Menumbuhkan kepuasan pribadi.

3. Menumbuhkan bekerja.

4. Menumbuhkan semangat berkarir.

Manfaat bagi perusahaan.

1. Peningkatan citra profesional.

2. Kelangsungan usaha terjamin.

4. Meningkatkan laba perusahaan.12

B. Minat

1. Definisi Minat

Secara bahasa minat berarti kecendrungan hati yang tinggi terhadap

sesuatu, gairah, keinginan. Menurut Ensiklopedi Indonesia, istilah minat dalam

bahasa inggris adalah interest yang berarti perhatian, yakni kecendrungan

bertingkah laku secara teerarah terhadap objek, kegiatan atau pengalaman

tertentu.

Menurut Djaali, minat adalah rasa lebih suka dan rasa keterikatan pada

suatu hal atau aktivitas, tanpa ada yang menyuruh.13

Pengertian minat diatas dapat diambil kesimpulan bahwa minat adalah

kecendrungan hati atau keinginan terhadap sesuatu yang disertai dengan perasaan

senang tanpa ada yang menyuruh.

Minat pada dasarnya adalah penerimaan akan sesuatu hubungan antara diri

sendiri dengan sesuatu diluar diri. Semakin kuat atau dekat dengan hubungan

tersebut, semakin besar minatnya.

Minat merupakan aspek penting kepribadian, perhatian dan minat

berbarengan dengan emosi dan kemauan, menentukan luasnya kesadaran. Minat

dapat diekspresikan melalui pernyataan yang menunjukan bahwa nasabah lebih

12

Ibid, hal.119.

13

menyukai suatu hal daripada lainnya, dapat pula ditunjukan dengan melakukan

pembelian terhadap produk, minat tidak dibawa sedak lahir, melainkan diperoleh

kemudian.

2. Faktor-faktor yang menumbuhkan minat

Menurut Crow and Crow sebagaimana dikutip oleh Abdurrahman

Shaleh dan Muhbib Abdul Wahab ada tiga faktor yang dapat menimbulkan

minat, yaitu:

a. Dorongan dari dalam individu, misalnya dorongan untuk makan, ingin

tahu seks. Dorongan untuk makan akan membangkitkan minat untuk

bekerja atau mencari penghasilan, minat terhadap produksi makanan dan

lain-lain. Dorongan ingin tahu atau rasa ingin tahu akan membangkitkan

minat membaca, belajar, menuntut ilmu, melakukan penelitian dan

lain-lain. Dorongan seks akan membangkitkan minat untuk menjalin hubungan

dengan lawan jenis, minat terhadap pakaian dan kosmetika dan lain-lain.

b. Motif sosial, dapat menjadi faktor yang membangkitkan minat untuk

melakukan suatu aktifitas tertentu. Misalnya minat terhadap pakaian

timbul karena keinginan mendapatkan persetujuan atau penerimaan dan

perhatian orang lain. Minat untuk belajar atau menuntut ilmu pengetahuan

timbul karena ingin mendapatkan penghargaan dari masyarakat, karena

biasanya yang memiliki ilmu pengetahuan yang cukup luas mendapat

kedudukan yang tinggi dan terpandang dalam masyarakat.

c. Faktor emosioanl, minat mempunyai hubungan yang erat dengan emosi.

Bila seseorang mendapatkan kesuksesan pada aktivitas akan menimbulkan

aktivitas tersebut, sebaliknya suatu kegagalan akan menghilangkan minat

terhadap hal tersebut.

Karena kepribadian manusia bersifat kompleks, maka sering ketiga faktor

tersebut tidak berdiri sendiri dalam menyebabkan timbulnya minat, melainkan

merupakan perpaduan dari ketiga faktor tersebut. Sehingga menjadi agak sulit

untuk menentukan faktor manakah yang menjadi awal penyebab timbulnya minat.

3. Faktor yang dapat menumbuhkan minat untuk menjadi nasabah

Minat masyarakat atau konsumen terhadap produk jasa sebuah

perusahaan atau Bank tergantung pada seberapa besar nilai yang ia akan dapatkan

dari produk atau jasa pelayanan perusahaan atau Bank tersebut.

Meurut Howard yang dikutip oleh Asep Suryanto terdapat tiga variabel

stimuli yang menyebabkan konsumen bereaksi terhadap suatu produk barang

ataupun jasa dari perusahaan, yaitu:

a. Stimulasi signifikatif (Significative stimuli), yang mencakup sifat-sifat pihak

produk yang bersangkutan, kualitasnya, harganya, servis yang disediakan,

tersedianya servis dan produk tersebut.

b. Stimulasi simbolis (Simbolic stimuli), informasi yang menyebabkan timbulnya

citra (image making information) tentang stimuli signifikatif dalam bentuk

peingiklanan dan bahan-bahan tertulis atau yang digambarkan, memberikan

c. Stimuli sosial (social stimuli), diberikan dalam bentuk semua informasi yang

diperoleh oleh seorang calon pembeli dari keluarganya, masyarakatnya, dan

peradabannya.14

Berdasarkan teori tersebut calon konsumen akan menunjukan reaski yang

diinginkan, hanya apabila ia menghadapi stimulus tertentu. Sebelum timbul reaksi

yang diinginkan dari calon konsumen, maka perusahaan atau bank yang

bersangkutan harus terus berusaha untuk menerapkan macam-macam bentuk

himbauan penjualan.

Minat merupakan bagian dari mulai kesadaran sampai pada pilihan nilai.

Minat merupakan perasaan dan menafsirkan untuk sesuatu hal. Menurut Holland

yang dikutip oleh Djaali mengatakan, minat adalah kecenderungan hati terhadap

sesuatu. Minat tidak timbul sendirian ada unsure kebutuhan, misalnya menabung

dan lain-lain.15

Dengan adanya unsur kebutuhan, maka nasabah akan melakukan

keputusan pembelian terhadap suatu produk atau jasa bank. Tahap-tahap yang

akan dilakukan calon nasabah ada enam:

1. Timbulnya Kebutuhan

Timbulnya kebutuhan barang atau jasa dapat dikarenakan faktor eksternal dan

internal. Sebagai contoh: seseorang ingin menyimpan uangnya di bank

dikarenakan jika disimpan di rumah kurang aman (faktor internal). Dipihak

14

Asep Suryanto, Fungsi Bank Syariah dalam Meningkatkan Minat Masyarakat untuk Menyimpan Dana dan Mendapatkan Pembiayaan di Bank Syariah Mandiri Cabang Tasikmalaya,

(Bandung,2006), hal.31.

15

lain, seorang ayah ingin memiliki kartu kredit suatu bank karena banyak

temannya yang sudah memiliki (faktor eksternal).

Dengan mengumpulkan informasi tersebut, pemasar akan mempunyai

kesempatan untuk mengidentifikasi rangsangan yang lebih sering, yang

menarik minat akan kategori produk atau jasa itu dan kemudian pemasar dapat

mengembangkan rencana pemasaran yang menggunakan kesempatan atas

rangsangan tersebut.

2. Pencarian Informasi

Apabila kebutuhan itu cukup kuat dan telah berhasil diidentifikasi oleh

seorang nasabah, maka ia akan berupaya mencari informasi atau sebaliknya

tidak mencari informasi. Jika jasa yang ditawarkan bank cukup menarik maka

seorang calon pembeli akan secara aktif mengumpulkan informasi yang dapat

bersumber dari:

a. Sumber dari individu (Personal sources)

Yang dimaksud disini adalah individu, teman atau keluarga yang telah

mengkonsumsikan produk tersebut atau yang telah mendapatkan

pelayanan dari bank tersesut.

b. Sumber komersial (Commercial sources)

Sumber komersial dapat berupa pembungkusan atau iklan. Disini bersifat

komersial, jadi bertujuan membantu mempercepat penjualan produk.

Sumber ini bukan bersifat komersial, sumber ini dapat berasal dari media

massa, lembaga konsumen.

d. Sumber dengan cara coba-coba (Experiencial sources)

Calon nasabah mencari informasi dengan cara mencoba membeli sendiri

yaitu dengan memeriksa, mengamati, merasakan ataupun memakai produk

itu sendiri.

3. Penilaian Informasi

Setelah mendapat informasi dari berbagai sumber, calon nasabah melakukan

penilaian terlebih dahulu atas semua informasi yang masuk dengan

pertimbangan calon nasabah sendiri, maka akan dipilih salah satu sumber

informasi yang palling tepat menurutnya.

Secara umum, proses penilaian informasi terhadap pilihan pada satu bank

adalah:

a. Karakteristik Bank

Calon nasabah akan mengamati cirri-ciri yang menonjol pada Bank

tersebut seperti Bank tersebut sudah cukup lama beroperasi, dinilai cukup

sehat, atau pelayanannya baik. Calon nasabah akan memberikan perhatian

yang lebih besar pada cirri yang berhubungan dengan kebutuhannya.

b. Kepercayaan akan merk Bank

Kepercayaan ini dapat bervariasi sesuai dengan cirri yang sebenarnya.

Menggambarkan bagaimana nasabah mengharapkan kepuasan jasa yang

bervariasi menurut tingkat alternatif dari setiap ciri.

d. Produser evaluasi

Calon nasabah pada saat mempertimbangkan, memilih Bank yang sesuai

dengan seleranya, akan sampai pada prosedur evaluasi tertentu.

4. Keputusan Membeli

Kemudian sumber informasi diatas, dijadikan acuan oleh nasabah untuk

membeli produk atau jasa.

5. Perasaan sudah membeli

Setelah melakukan pembelian, nasabah akan memiliki dua perasaan yaitu puas

BAB III

TINJAUAN BANK SYARIAH MANDIRI CABANG TASIKMALAYA

A. Sejarah singkat berdirinya Bank Syariah Mandiri

Krisis moneter sejak juli 1997, yang disusul dengan krisis politik nasional

telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut

telah mengakibatkan perbankan Indonesia yang didomonasi oleh bank-bank

konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut

menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk

merestrukrisasi dan merekapitulasi sebagian bank-bank di Indonesia.

PT. Bank Syariah Mandiri (selanjutnya disebut Bank) didirikan pertama

kali dengan nama PT. Bank Industri Nasional disingkat PT BINA atau disebut

juga PT National Industrial Banking Cooperation Ltd, berkantor di Jakarta,

berdasarkan Akta No. 115 tanggal 15 Juni 1955 dibuat dihadapan Meester Raden

Soedja, Notaris di Jakarta. Akta mana telah mendapat pengesahan dari Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia (d/h Menteri Kehakiman

Republik Indonesia) berdasarkan Surat Keputusan No. J.A.5/69/23 tanggal 16 Juli

1955, dan telah didaftarkan pada buku register di Kantor Pengadilan Negri Jakarta

Selatan dibawah No. 1810 tanggal 8 Mei 1956. Serta telah diumumkan dalam

Berita Negara Republik Indonesia No. 37 tanggal 8 Mei 1956, Tambahan No.

390.

Sesuai dengan Akta Perubahan Anggaran Dasar No. 13 tanggal 6 April

1967 yang diubah dengan Akta Perubahan Anggaran Dasar No. 37 tanggal 4

yang mana telah diumumkan dalam Berita Negara Republik Indonesia No. 34

tanggal 29 april 1969, Tambahan No. 55, nama Bank diubah dari PT Bank

Industri Nasional disingkaat PT BINA atau disebut juga PT National Industrial

Banking Cooperation Ltd. Menjadi PT Bank Maritim Indonesia.

Sesuai dengan Akta Berita Acara Rapat No. 146 tanggal 10 Agustus 1973

dibuat dihadapan Raden Soeratman, SH., No. 146, Notaris di Jakarta, yang telah

diumumkan dalam Berita Negara Republik Indonesia No. 79 tanggal 1 Oktober

1974, Tambahan No. 554, nama Bank diubah dari PT Bank Maritim Indonesia

menjadi PT Bank Susila Bakti.

Lahirnya Undang-Undang No. 10 tahun 1998, tentang perubahan atas

Undang-Undang No.7 tahun 1997 tentang perbankan, pada bulan November 1998

telah member peluang yang sangat baik bagi tumbuhnya Bank-Bank Syariah atau

dengan membuka cabang khusus syariah.

PT. Bank Susila Bakti yang dimiliki oleh Yayasan Kesejahteraan Pegawai

(YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestasi berupaya keluar dari

krisis 1997-1999 denagn berbagai cara. Mulai dari langkah-langkah menuju

merger sampai pada akhirnya memilih konversi menjadi Bank Syariah dengan

suntikan modal dari pemilik.

Dengan terjadinya merger empat Bank (Bank Dagang Negara, Bank Bumi

Daya, Bank Exim dan Bapindo) kedalam PT. Bannk Mandiri (Persero) pada

tanggal 31 Juli 1999, rencananya perubahan PT. Bank Susila Bakti menjadi Bank

Syariah (dengan nama Bank Syariah Sakinah) diambil oleh PT. Bank Syariah

PT. Bank Mandiri (Persero) sselaku pemilik baru mendukung sepenuhnya

melanjutkan rencana perubahan PT. Bank Susila Bakti menjadi Bank Syariah,

sejalan dengan keinginan PT. Bank Mandiri (Persero) untuk membbentuk unit

syariah. Langkah awal dengan merubah anggaran dasar tentang nama PT. Bank

Susila Bakti menjadi PT. Bank Syariah Sakinah berdasarkan akta notaries: Ny.

Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999, kemudian melalui akta no.

23 tanggal 8 September 1999 Notaris : Sutjipto, SH nama PT. Bank Syariah

Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui surat keputusan

Gubernur Bank Indonesia No. 1/24/KEP. BI/1999 telah memberikan ijin

perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan

keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999

tanggal 25 Oktobber 1999, Bank Indonesia telah menyetujui perubahan nama PT.

Bank Susila Bakti menjadi PT. Bank Syariah Mandiri.

Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 merupakan

hari pertama beroperasinya PT. Bank Syariah Mandiri. Kelahiran Bank Syariah

Mandiri merupakan buah usaha bersama dari para perintis Bank Syariah di PT.

Bank Susila Bakti dan manajemen PT. Bank Mandiri yanga memandang

pentingnya kehadiran Bank Syariah dilingkungan PT. Bank Mandiri (Persero).

PT. Bank Syariah Mandiri hadir sebagai Bank yang beroperasi atas dasar prinsip

syariah Islam menetapkan budaya perusahaan yang mengacu kepada sikap

akhlaqul karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang

1. Siddiq (Integritas)

Menjaga martabat dengan integritas. awali dengan niat dan hati tulus, berpikir jernih, bicara benar, sikap terpuji dan peerilaku teladan.

2. Istiqomah (Konsistensi)

Konsisten adalah kunci menuju sukses. Pegang teguh komitmen, sikap optimistis, pantang menyerah, kesabaran dan percaya diri.

3. Fathanah (Profesionalisme)

Profesional adalah gaya kerja kami. Semangat belajar berkelanjutan, cerdas, inovatif, terampil dan adil.

4. Amanah (Tanggung-jawab)

Terpercaya karena tanggung jawab. Menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin.

5. Tabligh (Kepemimpinan)

Kepemimpinan berlandaskan kasih sayang. Selalu transparan, membimbing, visioner, komunikatif, dan memberdayakan.

PT. Bank Syariah Mandiri mendirikan pula kantor cabang di Tasikmalaya

pada tanggal 25 Desember tahun 2003. Bangunan gedung Bank Syariah Mandiri

Cabang Tasikmalaya terletak di jalan Otto Iskandar dinata No.5 Tasikmalaya.

Setelah melihat kebutuhan masyarakat akan pentingnya Lembaga Keuangan

Syariah di daerah ynag tidak terjangkau maka pada tanggal 11 Juni 2005,

didirikan Kantor Kas, dan pada tanggal 6 November 2007 didirikan kantor KLS

(sekarang menjadi KCP), terdiri dari:

a. Kantor Kas Banjar, Jalan Letjen Suwarto No. 41

B. Visi dan Misi Bank Syariah Mandiri

a. Visi

Menjadi Bank Syariah terpercaya pilihan mitra usaha

b. Misi

9 Menciptakan suasana pasar perbankan syariah agar dapat berkembang

dengan mendorong terciptanya syarikat dagang yang terkoordinasi

dengan baik.

9 Mencapai pertumbuhan dan keuntungan yang berkesinambungan

melalui sinergi dengan mitra strategis agar menjadi Bank syariah

terkemuka di Indonesia yang mampu meningkatkan nilai bagi para

pemegang saham dan memberikan kemaslahatan bagi masyarakat luas.

9 Mempekerjakan pegawai yang profesional dan sepenuhnya mengerti

operasional perbankan syariah.

9 Menunjukan komitmen terhadap standar kinerja operasional perbankan

dengan pemanfaatanteknologi mutakhir, serta memegang teguh prinsip

keadilan, keterbukaan dan kehati-hatian.

9 Mengutamakan mobilisasi pendanaan darai golongan masyarakat

menengah dan ritel, memperbesar portofolio pembiayaan untuk skala

menengah dan kecil, serta mendorong terwujudnya manajemen zakat,

infak, shadaqah yang lebih efektif sebagai cerminan kepedulian sosial.

9 Meningkatkan permodalan sendiri dengan mengundang perbakan lain,

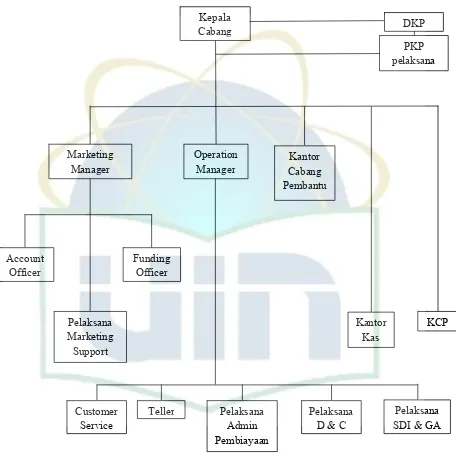

C. Struktur Organisasi Bank Syariah Mandiri Cabang Tasikmalaya

[image:42.595.98.554.179.636.2]a. Struktur Organisasi

Gambar 3.1 Struktur Organisasi PKP pelaksana DKP Kepala Cabang Kantor Kas KCP Kantor Cabang Pembantu Pelaksana Marketing Support Funding Officer Account Officer Marketing Manager Operation Manager Pelaksana SDI & GA Pelaksana

Karyawan Bank Syariah Mandiri yang mengurusi Tabungan Haji berikut

dengan talangan haji diantaranya :

1. Customer sevice

a. Tujuan jabatan

Melaksanakan kegiatan operasional dan pelayanan nasabah

sesuai dengan ketentuan dan standar pelayanan.

b. Tanggung jawab utama

9 Memberikan informasi produk dan jasa BSM kepada

nasabah

9 Memproses permohonan pembukaan dan penutupan

rekening tabungan, giro dan deposito.

9 Memastikan tersedianya media promosi produk dan jasa

BSM di cabang.

2. Teller

a. Tujuan jabatan

Melayani kegiatan penyetoran dan penarikan tunai (rupiah dan

valuta asing), pengambilan/penyetoran non tunai dan

surat-surat berharga dan kegiatan kas lainnya serta terselenggaranya

layanan di bagian kas secara benar, cepat dan sesuai dengan

standar pelayanan Bank.

b. Tanggung jawab utama

9 Melakukan transaksi tunai dan non tunai sesuai dengan

3. Funding officer

a. Tujuan jabatan

Merealisasikan target pendanaan dan fee based income yang

didistribusikan oleh marketing manajer.

b. Tanggung jawab utama

9 Memastikan produk pendanaan, treasury dan haji sesuai

strategi pemasaran yang telah ditetapkan.

9 Memutakhirkan dokumen dan data nasabah pendanaan

sesuai kelolaan.

4. Pelaksana administrasi pembiayaan

a. Tujuan jabatan

Memenuhi komitmen Bank dan memelihara dokumen

pencairan maupun legal dan berkaitan dengan pencairan

pembiayaan, transaksi ekspor/impor dan SKBN.

b. Tanggung jawab utama

9 Memastikan kelengkapan pemenuhan dokumen

pembiayaan sebelum fasilitas dicairkan berdasarkan

prasyarat/syarat yang telah disepakati.

9 Memelihara dokumen pencairan dan dokumen legal

pembiayaan dengan tertib dan aman.

9 Memutakhirkan data-data nasabah dan persyaratan

pembiayaan pasca pencairan.

9 Menyediakan informasi dana nasabah.

9 Membebankan biaya administrasi pembiayaan dan biaya

lainnya yang terkait.

9 Menindaklanjuti proses pencairan pembiaayan kepada

nasabah.

5. Accout offricer

a. Tujuan jabatan

Merealisasikan target pembiayaan dan fee based income yang

didistribusikan oleh marketing manager.

b. Tanggung jawb utama

9 Memastikan kelengkapan dokumen aplikasi pembiayaan.

9 Menindaklanjuti permohonan pembiyaan nasabah dalam

bentuk NAP.

9 Memastikan persetujuan dan penolakan pembiayaan yang

diajukan.

9 Menindaklanjuti persetujuan atau penolakan permohonan

pembiayaan nasabah.

9 Memastikan proses pencairan pembiayaan sesuai dengan

keputusan komite pembiayaan.

9 Membina hubungan pembiayaan antara Bank dengan

nasabah.

9 Melaksanakan pengawalan terhadap seluruh nasabah yang

dikelola agar koleketififibilitas lancer.

6. Pelaksana marketing support

a. Tujuan jabatan

Tercapainya pelaksana kegiatan administrasi pendanaan dan

pembiayaan.

b. Tanggung jawab utama

9 Memastikan kelengkapan persyaratan penandatanganan

akan dan pencairan pembiayaan nasabah.

9 Mendokumentasikan current file.

9 Menerbitkan surat peringatan pembayaran kewajiban

nasabah.

9 Membuat SP3 atau surat penolakan atas permohonan

pembiayaan nasabah yang ditolak.

9 Menyusun laporan portfolio dan profitability nasabah, baik

pembiayaan maupun pendanaan, sesuai dengan target

cabang.

9 Memelihara data profil nasabah pendanaan.

9 Menyusun laporan pencapaian target MM, AO, FO.

D. Produk Tabungan Mabrur dan Produk Bank Syariah Mandiri lainnya

a. Produk Tabungan Mabrur

Tabungan Mabrur adalah simpanan dalam mata uang rupiah

yang bertujuan membantu masyarakat muslim dalam merencanakan

Mudharabah muthlaqah (Pemilik dana memberikan keleluasaan penuh

kepada pengelola untuk menggunakan dana tersebut dalam usaha yang

dianggapnya baik dan menguntungkan).

Ketentuan dan syarat Tabungan Mabrur :

a. Ketentuan umum

1. Tabungan ini menggunakan prinsip Mudharabah Mutlaqah

2. Penabung :

a. Penabung adalah ummat Islam (perorangan) yang berminat

menunaikan ibadah haji

b. Penabung harus menyerahkan fotocopy KTP/SIM/Identitas

lainnya yang ditentukan oleh Bank.

c. Sebaiknya penabung bertempat tinggal pada wilayah

Kabupaten/Kotamadya yang sama dengan lokasi/alamat

cabang Bank Syariah Mandiri.

3. Penabung mendapatkan Buku Tabungan Mabrur haji dan

umrah sebagai bukti laporan mutasi rekening.

4. Tabungan dalam bentuk rupiah.

5. Bank akan membukukan segala transaksi baik yang

mengenai pengambilan atau penyetoran uang oleh si

penabung, maupun penerima atau pembayaran yang

dilakukan Bank untuk kepentingan atau atas beban

penabung.

7. Tidak memperoleh fasilitas ATM atau

autodebet/pendebetan otomatis.

8. Bagi penabung yang batal karena penabung meninggal

dunia sebelum terdaftar SISKOHAT, maka pewaris hak

atas tabungan diserahkan kepada ahli waris yang sah

menurut hukum atau kepada pihak lain yang ditunjuk

secara hukum.

9. Bagi penabung yang batal atas permintaan sendiri sebelum

terdaftar pada SISKOHAT maka diatur sesuai dengan

ketentuan Bank Syariah Mandiri.

10.Jika terdapat perbedaan antara saldo yang dicatat pada

administrasi SISKOHAT dengan saldo pada tabungan dan

saldo yang tercatat pada pembukuan Bank Syariah Mandiri,

maka yang digunakan adalah saldo yang tercatat pada

pembukuan Bank Syariah Mandiri.

11.Jika buku tabungan hilang, penabung wajib melaporkan

secara tertulis kepada Bank Syariah Mandiri dengan

melampirkan surat keterangan dari kepolisian dan Bank

Syariah Mandiri akan mengeluarkan buku tabungan baru.

b. Ketentuan SISKOHAT

1. Penabung tidak akan langsung didaftarkan kedalam SISKOHAT

Kantor Departemen Agama kecuali saldo sudah cukup (sesuai

ketentuan pemerintah mengenai biaya minimal pendaftaran haji

2. Bagi penabung yang batal karena penabung meninggal dunia

setelah terdaftar pada SISKOHAT, maka pewarisan hak atas

tabungan diserahkan kepada ahli waris yang sah menurut hukum

atau kepada pihak lain yang ditunjuk sesuai hukum serta sesuai

dengan ketentuan dari Direktorat Jenderal Bimbingan

Masyarakat Islam dan Urusan Haji Departemen Agama.

3. Bagi penabung yang batal atas permintaan sendiri setelah

terdaftar pada SISKOHAT, maka diatur sesuai ketentuan Bank

Syariah Mandiri serta sesuai dengan ketentuan Direktur Jenderal

Bimbingan Masyarakat Islam dan Urusan Haji Departemen

Agama.

c. Penyetoran dan penarikan

1. Penyetoran dan penarikan dapat dilakukan diseluruh cabang

Bank Syariah Mandiri sesuai jam buka kas.

2. Setoran awal minimal Rp. 500.000,- (lima ratus ribu rupiah) dan

setoran selanjutnya minimal Rp. 100.000,- (seratus ribu rupiah).

3. Saldo minimal untuk didaftarkan SISKOHAT adalah Rp.

5.000.000,- (lima juta rupiah) atau yang ditentukan kemudian

oleh Direktur Jenderal Bimbingan Masyarakat Islam dan Urusan

Haji Departemen Agama.

4. Penarikan hanya dapat dilakukan dalam “kondisi darurat” dan

hanya dapat dilakukan dengan slip penarikan tabungan dan

5. Penarikan dan pemindah bukuan dapat dikuasakan dengan

melampirkan surat kuasa yang sah dari penabung, disetai bukti

dari pemilik oleh penerima kuasa.

6. Penabung dapat meneruskan atau menutup tabungan atau

memindahbukukan apabila terjadi kelebihan saldo atas BPIH

tahun yang bersangkutan.

d. Bagi hasil

1. Penabung akan mendapatkan bagi hasil sesuai dengan

kesepakatan yang dibuat antara Bank dengan penabung.

2. Pajak atas bagi hasil yang diperoleh penabung ditanggung oleh

penabung sesuai dengan ketentuan yang berlaku.

3. Bagi hasil akan diperhitungkan setiap akhir bulan dan akan

ditambahkan ke rekening tabungan penabung pada awal bulan

berikutnya.

e. Penutupan rekening tabungan

Penutupan rekening dapat dilakukan atas perintah penabung

dengan kondisi :

1. Penutupan rekening dapat dilakukan sesuai jam buka kas pada

cabang pembuka rekening.

2. Tabungan yang ditutup diluar penyetoran BPIH dan telah

terdaftar pada SISKOHAT berlaku ketentuan pengembalian

BPIH batal yang diatur oleh Direktur Jenderal Bimbingan

Masyarakat Islam dan Urusan Haji dan Ketentuan Bank Syariah

3. Tabungan yang ditutup sebelum terdaftar pada SISKOHAT

sebaiknya disertai dengan alasan yang kuat. Untuk itu akan

dikenakan biaya administrasi penutupan rekening.

4. Jika tabungan ditutup sebelum akhir bulan tetapi telah melebihi

15 hari dalam bulan perjalanan, penabung akan diberikan bagi

hasil, tetapi bila dilakukan sebelum 15 hari penabung tidak akan

mendapatkan bagi hasil.

f. Biaya

Tabungan yang ditutup bukan karena pelunasan BPIH dikenakan

biaya sebesar Rp. 25.000,-

b. Produk Bank Syariah Lainnya

1. Penyimpanan Dana

Mengamankan dana di BSM bukan sekedar menyimpan atau

menitipkan dana. Dana nasabah akan diinvestasikan secara optimal

untuk membiayai berbagai macam usaha halal dan produktif bagi

kepentingan kepentingan ummat. Bagi hasil yang akan nasabah

peroleh setiap bulannya merupakan hasil dari pembiayaan BSM untuk

usaha-usahanya.

Saat ini BSM mengimplementasikan pola bagi hasil usaha

secara penuh dan adil sesuai dengan nisbah yang telah disepakati,

sebelum dikurangi biaya-biaya operasional Bank.

Setiap akhir bulan akan menghitung pendapatan yang berasal dari tiap

membagihasilkannya sesuai nisbah yang telah disepakati. Adapun

produk penyimpanan dana tersebut terdiri dari:

a. Giro BSM

Giro BSM adalah sarana penyimpanan dana yang

disediakan bagi nasabah dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah. Dengan prinsip ini, dana giro nasabah

diperlukan sebagai titipan yang dijaga kemanan dan

ketersediaannya setiap saat guna membantu kelancaran transaksi

usaha.

b. Giro BSM Valas

Giro Syariah Mandiri Valas adalah sarana penyimpanan

dana dalam mata uang US Dollar yang disediakan bagi nasabah

perusahaan/badan hukum dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah. Dengan prinsip ini, dana giro nasabah

diperlukan sebagai titipan yang dijaga keamanan dan

ketersediaannya setiap saat guna membantu kelancaran transaksi

usaha.

c. Giro BSM SGD

Giro Singapore Dollar adalah sarana penyimpanan dana

dalam mata uang Singapore dollar yang disediakan bagi nasabah

perorangan atau perusahaan/badan hukum dengan pengeloalaan

berdasarkan prinsip wadiah yad dhamanah. Dengan prinsip ini,

dan ketersediaannya setiap saat guna membantu kelancaran

transaksi usaha.

d. Tabungan BSM

Simpanan dalam mata uang rupiah yang penarikan dan

setorannya dapat dilakukan setiap saat selama jam kas dibuka.

e. Tabungan Investa Cendikia

Tabungan Investa Cendikia adalah tabungan berjangka

dalam valuta rupiah dengan jumlah setoran bulanan tetap

(installment) yang disertai pemberian manfaat perlindungan

asuransi.

f. Tabungan Qurban

Tabungan qurban adalah simpanan dalam mata uang rupiah

yang bertujuan membantu nasabah dalam perencanaan dan

pelaksanaan ibadah kurban dan aqiqah. Dalam pelaksanaannya

bekerja sama dengan Badan Amil Qurban.

g. Tabungan BSM Dollar

Simpanan dalam mata uang dollar yang penarikan dan

setorannya dapat dilakukan setiap saat atau sesuai ketentuan BSM

dengan menggunakan slip penarikan.

h. Tabungan Simpatik

Tabungan Simpatik BSM adalah media penyimpanan dana

atas prinsip wadiah dalam bentuk tabungan di Bank yang

i. Deposito BSM

Deposito Syariah Mandiri adalah produk investasi

berjangka waktu tertentu dalam mata uang rupiah yang dikelola

berdasarkan prinsip Mudharabah Mutlaqah.

j. Depisto Valas

Deposito BSM Valas adalah produk investasi berjangka

waktu tertentu dalam mata uang US dollar yang dikelola

berdasarkan prinsip Mudharabah Muthlaqah.

k. Obligasi

Surat berharga jangka panjang berdasar prinsip syariah

yang mewajibkan emiten (Bank Syariah Mandiri) untuk membayar

pendapatan bagi hasil/kupon dan membayar kembali dana obligasi

syariah pada saat jatuh tempo.

2. Pembiayaan

a. Pembiayaan Talangan Haji BSM merupakan pinjaman dana

talangan dari Bank kepada nasabah khusus untuk menutupi

kekurangan dana untuk memperoleh kursi/seat haji dan pada saat

pelunasan BPIH.

Manfaat :

9 Dapat dipenuhinya kebutuhan dana secara mendadak untuk

menutupu kekurangan dana sebagai persyaratan dalam

memperoleh porsi haji atau pelunasan BPIH.

b. Pembiayaan Murabahah BSM

Pembiayaan Murabahah BSM adalah pembiayaan berdasarkan

akad jual beli antara Bank dan nasabah. Bank membeli barang

yang dibutuhkan dan menjualnya kepada nasabah sebesaar harga

pokok ditambah keuntungan margin yang disepakati.

Manfaat :

9 Membiayai kebutuhan nasabah dalam hal pengadaan barang

konsumsi seperti rumah, kendaraan atau barang produktif

seperti mesin produksi, pabrik, dan lain-lain.

9 Nasabah dapat mengangsur pembayarannya dengan jumlah

angsuran yang tidak akan berubah selama masa perjanjian.

c. Pembiayaan Musyarakah BSM

Pembiayaan khusus untuk modal kerja, dimana dan dari Bank

merupakan bagian dari modal usaha nasabah dan keuntungan

dibagi sesuai dengan nisbah yang disepakati.

Manfaat :

9 Lebih menguntungkan karena berdasarkan prinsip bagi hasil.

9 Mekanisme pengembalian yang fleksibel sesuai dengan

realisasi usaha.

d. Pembiayaan mudharabah BSM

Pembiayaan Mudharabah BSM adalah pembiayaan dimana seluruh

modal kerja yang dibutuhkan nasabah ditanggung oleh Bank.

Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang

Manfaat :

9 Membiayai total kebutuhan modal usaha nasabah.

9 Nisbah bagi hasil tetap antara Bank dan nasabah.

9 Angsuran berubah-ubah sesuai dengan tingkat revenue atau

realisasi usaha (revenue sharing).

e. Gadai Emas

Gadai emas BSM merupakan prosuk pembiayaan atas dasar

jaminan berupa emas sebagai salah satu alternatif memperoleh

uang tunai dengan cepat.

Manfaat :

9 Proses cepat.

9 Proses mudah.

9 Jaminan keamanan.

f. Pembiayaan Griya BSM

Pembiayaan Griya BSM adalah pembiayaan jangka pendek,

menengah, atau panjang untuk membiayai pembelian rumah

tinggal (konsumtif), baik baru maupun bekas, dilingkungan

developer maupun non developer, dengan sistem murabahah.

Manfaat :

9 Membiayai kebutuhan nasabah dalam hal pengadaan rumah

tinggal (konsumtif), baik baru maupun bekas.

9 Nasabah dapat mengangsur pembayarannya dengan jumlah

g. Pembiayaan Dana Berputar

Pembiayaan Dana Berputar adalah fasillitas pembiayaan modal

kerja dengan prinsip musyarokah yang penarikan dananya dapat

dilakukan sewaktu-waktu berdasarkan kebutuhan riil nasabah.

Manfaat :

9 Membantu menanggulangi kesulitan likuiditas nasabah

terutama kebutuhan dana jangka pendek.

9 Nasabah dapat memanfaatkan pembiayaan Bank secara

optimal sesuai dengan kebutuhan riil dengan cara melakukan

penarikan sesuai dengan kebutuhan.

h. BSM Implan

BSM Implan adalah pembiayaan kosumer dalam valuta rupiah

yang diberikan oleh Bank kepada karyawan tetap

perusahaan/kopkar yang pengajuannya dilakukan secara missal

(kelompok).

BSM Implan dapat mengakomodir kebutuhan pembiayaan bagi

para anggota koperasi karyawan atau karyawan perusahaan,

misalnya dalam hal perusahaan tersebut tidak memiliki koperasi

karyawan atau karyawan, koperasi karyawan belum

berpengalaman dalam kegiatan simpan pinjam, atau perusahaan

dengan jumlah karyawan terbatas.

Manfaat :

9 Bagi perusahaan:

9 Outsourcing sumber dana dan administrasi pinjaman,

9 Bagi koperasi karyawan:

9 Salah satu bentuk penghargaan kepada karyawan.

i. Pembiayaan Edukasi

Pembiayaan Edukasi BSM adalah pembiayaan jangka pendek dan

menengah yang digunakan untuk memenuhi kebutuhan uang

masuk sekolah/perguruan tinggi/lembaga pendidikan lainnya atau

uang pendidikan pada saat pendaftaran tahun ajaran/semester baru

berikutnya dengan akad ijarah.

Manfaat :

9 Sesuai dengan prinsip syariah.

9 Angsuran ringan dan tetap.

9 Proses cepat dan mudah.

9 Biaya administrasi ringan.

9 Bebas agunan sampai Rp. 250 juta khusus untuk karyawan

dengan persyaratan tertentu.

j. PKPA

Pembiayaan kepada Koperasi Karyawan untuk Para Anggotanya

(PKPA) adalah penyaluran pembiayaan melalui koperasi karyawan

untuk pemenuhan kebutuhan consumer para anggotanya (kolektif)

yang mengajukan pembiayaan kepada koperasi karyawan.

Pola penyaluran yang digunakan adalah executing (kopkar sebagai

nasabah), sedangkan proses pembiayaan dari kopkar kepada

k. Pembiayaan Resi Gedung

Pembiayaan Resi Gedung adalah pembiayaan transaksi komersial

dari satu komoditas/produk yang diperdagangkan secara luas

dengan jaminan utama berupa komoditas/produk yang dibiayai dan

berada dalam satu gudang atau tempat yang terkontrol secara

independen (independently controlled warehouse).

Manfaat :

9 Meningkatkan bankable, karena persediaan barang menjadi

eligible security.

9 Meningkatkan perputaran persediaan barang dan profitabilitas.

9 Outsourcing control atau manajemen persediaan di lapangan.

9 Meningkatkan modal kerja untuk ekspansi bisnis dan

pengembangan usaha, meskipun kondisi fixed asset terbatas.

E. Standar pelayanan Bank Syariah Mandiri Pada Tabungan Mabrur

Bank Syariah Mandiri dalam memberikan pelayanan, memiliki standar

yang harus dipenuhi oleh para pegawainya untuk memuaskan nasabah. Pelayanan

prima kepada pelanggan merupakan tanggung jawab bersama di manapun berada,

apa pun tugas dan jabatannya. Standar pelayanan yang ditentukan Bank Syariah

Mandiri yaitu costumer service memberikan pelayanan kepada nasabah yang akan

membuka rekening dilakukan dalam waktu yang relatif cepat. Proses administrasi

dilakukan sekitar 5 menit, kemudian penyetoran langsung di lakukan teller.

Teller (menyetor/menabung)

Costumer service (membuka rekening)

Lunas (saldo mencukupi minimal pendaftaran haji)

SPPH (surat pendaftaran pergi haji)

SISKOHAT (sistem komputerisasi haji terpadu)

BPIH (bukti pergi ibadah haji)

Departemen Agama (daftar ulang)

Melakukan Ibadah Haji sesuai no. porsi

Departemen Agama (daftar ulang)

BPIH (bukti pergi ibadah haji)

SISKOHAT (sistem komputerisasi haji terpadu)

SPPH (surat pendaftaran pergi haji)

Pembiayaan Talangan Haji (mendapatkan pembiayaan dengan akad qardh, dan membayar fee/ujrah dengan

BAB IV

HASIL DAN PEMBAHASAN

A. Profil Responden

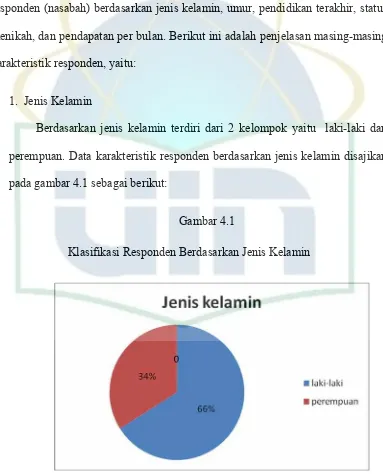

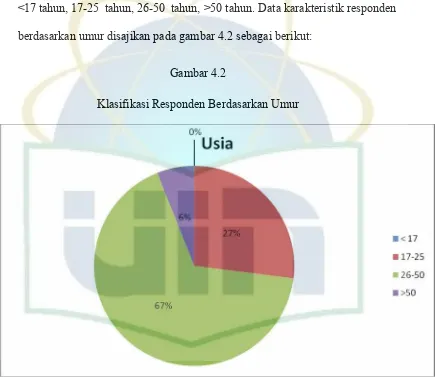

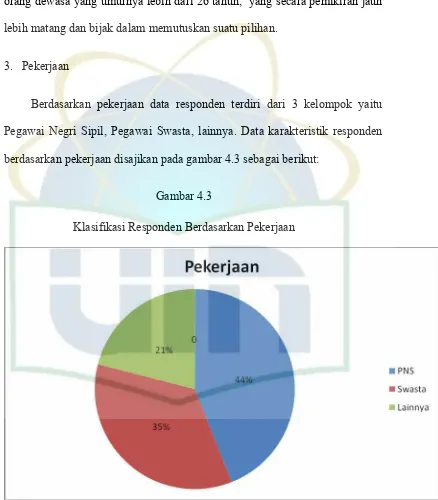

Bagian ini menyajikan informasi mengenai karakteristik dari 100

responden (nasabah) berdasarkan jenis kelamin, umur, pendidikan terakhir, status

menikah, dan pendapatan per bulan. Berikut