COMPANY PERFORMANCE

(Study at Telecommunication Company Listed in Indonesia Stock Exchange period 2009-2013)

By

ANASTASIA NOOR WIDIASTUTI

This research aims to analyze the influence of leverage, growth, and size

towards the performance of company. In this research, ratio leverage measured

by debt to equity ratio, growth measured by growth sales, size measured by total

asset, and the performance of company by return on assets (ROA). The sample

which is used in this research is Telecommunication Company listed in Indonesia

Stock Exchange period 2009-2013. Data analysis techniques using multiple linear

regression.

The results of this research are leverage (debt to equity ratio) significantly

affect the performance of company (return on assets), meanwhile growth (growth

sales) and size (total assets) did not significantly affect the performance of

company (return on assets). The result of simultaneously test there is significantly

affect between leverage (debt to equity ratio), growth (growth sales) and size

(total assets) towards the performance of company (return on assets).

KINERJA PERUSAHAAN

(Studi pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013)

Oleh

ANASTASIA NOOR WIDIASTUTI

Penelitian ini bertujuan untuk menganalisis pengaruh leverage, growth,

dan size terhadap kinerja perusahaan. Rasio leverage diukur menggunakan debt to equity ratio, growth diukur menggunakan growth sales, size diukur menggunakan total asset, dan kinerja perusahaan diukur menggunakan return on assets. Sampel yang digunakan dalam penelitian ini adalah perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia tahun 2009-2013. Teknik analisis data menggunakan regresi linier berganda.

Hasil dari penelitian ini adalah leverage (debt to equity ratio) berpengaruh signifikan terhadap kinerja perusahaan (return on assets), sedangkan growth

(growth sales) dan size (total assets) berpengaruh tidak signifikan terhadap kinerja perusahaan (return on assets). Hasil uji secara simultan terdapat pengaruh yang signifikan antara leverage (debt to equity ratio), growth (growth sales) dan

size (total assets) terhadap kinerja perusahaan (return on assets).

PERUSAHAAN

(Studi pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013)

Oleh

Anastasia Noor Widiastuti

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI BISNIS

Pada

Jurusan Ilmu Adiministrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis bernama lengkap Anastasia Noor Widiastuti dilahirkan di Bandar Lampung pada tanggal 25 September 1993, merupakan anak bungsu dari empat (4) bersaudara pasangan Bapak Susilo Sunarko dan Ibu Ir. Tuti Sofia.

Penulis memulai jenjang pendidikan di TK Al-Kautsar Bandar Lampung selesai pada tahun 1999. Penulis menyelesaikan pendidikan Sekolah Dasar di SD Al-Kautsar Bandar Lampung pada tahun 2005. Kemudian, penulis melanjutkan pendidikan Sekolah Menengah Pertama di SMP Negeri 2 Bandar Lampung yang selesai pada tahun 2008. Penulis melanjutkan pendidikan Sekolah Menengah Atas di SMA Negeri 2 Bandar Lampung dan selesai pada tahun 2011.

Dengan Mengucapkan Puji Syukur Kehadirat Allah SWT

Kupersembahkan Karyaku Ini Kepada:

Kedua Orang Tuaku

“ Susilo Sunarko dan Ir. Tuti Sofia (Almh)”

Yang Selalu Memberikan Dukungan,

Motivasi Dan Berdoa Untuk Kesuksesanku,

Ketiga Saudaraku yang Telah Memberikan Kasih Sayang,

Perhatian dan Dukungan Untuk Keberhasilanku,

Dosen Pembimbing dan Penguji yang Berjasa

Almamater Tercinta, Tempat yang Telah Memberi Sedikit

“Barang Siapa Menginginkan Kebahagiaan didunia dan

diakhirat Maka Haruslah Memiliki Banyak Ilmu.”

(HR. Ibnu Asakir)

“Anda Tidak Bisa Mengubah Orang Lain, Anda Harus

Menjadi Perubahan yang Anda Harapkan .”

(Mahatma Gandhi)

“Jangan Menilai Seseorang Dari Masa Lalunya, Karena Kita

Semua Sudah Tidak Hidup disana. Semua Orang Bisa Berubah, Biarkan Mereka Membuktikannya.”

(Mario Teguh)

“Kewajiban Sebagai Seorang Anak Adalah Mengangkat Harga Diri Keluarga.”

SANWACANA

Puji syukur Penulis panjatkan kehadirat Allah SWT, karena berkat rahmat dan hidayat-Nya skripsi ini dapat diselesaikan. Skripsi dengan judul “Pengaruh

Leverage, Growth, dan Size Terhadap Kinerja Perusahaan (Studi pada Perusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2013)” adalah salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis di Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Drs. H. Agus Hadiawan, M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Drs. A. Efendi, M.M. selaku pembantu dekan I Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

3. Bapak Prof. Dr. Yulianto, M.S. selaku pembantu dekan II Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

4. Bapak Drs. Pairul Syah, M.H. selaku pembantu dekan III Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

6. Ibu Mediya Destalia, S.A.B., M.A.B. selaku Dosen Pembimbing Utama yang telah sabar dalam memberikan masukan dan arahan dalam penyusunan skripsi ini.

7. Bapak Drs. Dian Komarsyah D, M.S. selaku Dosen Pembimbing Akademik yang telah memberikan masukan serta arahan dalam penyusunan skripsi ini. 8. Seluruh dosen dan staf Jurusan Ilmu Administrasi Bisnis (Ibu Merta) yang

tidak dapat disebutkan satu per satu, terimakasih atas bantuan, ilmu dan nasihatnya.

9. Kedua orang tua kandungku tercinta, Ibunda Ir. Tuti Sofia (Almarhumah), terimakasih telah melahirkan, membesarkan, dan memberikan kasih sayangnya, tak henti-hentinya doa baya panjatkan untuk ibu, juga Ayahanda Susilo Sunarko terimakasih atas doa dan kasih sayangnya semoga baya kelak mampu membahagiakan keluarga.

10.Ketiga Kakak kandungku tercinta. Aa’ Abit, Aa’ Gilang, Aa’ Binar yang selalu memberi doa, dukungan baik materil maupun moril selama ini, sehingga menjadi motivasi baya dalam menyelesaikan skripsi ini.

11.Keluarga besarku, Bude Warsih, Makwo Nila, Makwo Iin, Makwo Nur, dan Bicik Lilis, terimakasih atas doa dan nasihatnya yang akan selalu baya ingat. Untuk Adik-adik sepupuku tersayang (Elia, Dwi, Icad) terimakasih selalu menghibur dengan canda tawanya.

13.Sahabat-sahabat SOS annisa mbul (lagi), hotma, vivi, linda dan ivone (lagi). Terimakasih atas segala kenangan semasa kuliah. Terimakasih karena tidak bosan-bosannya memberikan dukungan dan bantuannya selama ini. Semoga kita menjadi orang yang sukses dan bermanfaat untuk semua orang. Dan semoga persahabatan kita selalu ada di hati.

14.Sahabatku seru (!) nisambul, hotma, vivi, ivone, linda, damar, oci, ronok, vito, heral, jupri, danis, yayi, niko, rafi. Terimakasih atas bantuan dan motivasinya. Terimakasih atas segala cerita yang sudah kita ukir bersama semasa kuliah. I’ll miss you guysss!

15.Keponakanku tersayang Rezi Jumako. Terimakasih atas dukungan, bantuan dan kasih sayangnya. Semoga kita menjadi orang yang sukses dan bermanfaat untuk bagi semua orang.

16.Teman-teman seperjuanganku di Ilmu Administrasi Bisnis angkatan 2011, Sendy, Made, Paksi, Wili, Tomi, Agung, Bekti, Laelatul, Rohani, dan semuanya yang tidak bisa disebutkan satu per satu, terimakasih atas bantuannya.

17.Keluarga KKN Desa Sri Gading, Kecamatan Labuhan Maringgai, Kabupaten Lampung Timur, Alisa, Anggun, Angga, Amin, Andi, Nanda, dan Alfian. Terimakasih untuk 40 hari yang indah, penuh perjuangan, bermakna dan berharga.

Semoga Allah SWT berkenan memberikan imbalan pahala yang setimpal dan semoga ilmu yang telah penulis peroleh bermanfaat adanya, Amin.

Bandar Lampung, 1 Juli 2015 Penulis,

ABSTRACT ABSTRAK DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR

BAB I PENDAHULUAN

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 10

C.Tujuan Penelitian ... 10

D.Manfaat Penelitian ... 11

BAB II. TINJAUAN PUSTAKA A.Landasan Teori ... 12

B.Kinerja Perusahaan ... 14

C.Leverage ... 21

D.Pertumbuhan Perusahaan (Growth) ... 25

E. Ukuran Perusahaan (Size) ... 29

F. Penelitian Terdahulu ... 33

G.Kerangka Pemikiran ... 36

H.Hipotesis Penelitian ... 41

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 43

E. Jenis dan Sumber Data ... 46

F. Metode Pengumpulan Data ... 47

G. Definisi Konseptual ... 47

H. Definisi Operasional ... 48

I. Teknik Analisis ... 49

BAB IV HASIL DAN PEMBAHASAN A. GAMBARAN UMUM PERUSAHAAN... 58

B. Hasil Analisis Data ... 63

C. Regresi Data Panel ... 65

D. Pembahasan ... 73

E. Keterbatasan Penelitian ... 80

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 82

B. Saran ... 82

TABEL HALAMAN

1.1 Sampel Data Perusahaan Jasa Telekomunikas BEI 2010-2013 ... 4

2.1 Ringkasan Tinjauan Penelitian ... 35

3.1 Daftar Perusahaan Telekomunikasi yang Terdaftar Di BEI 2010-2013 ... 46

3.2 Ringkasan Definisi Operasional Variabel ... 49

3.3 Pedoman memberikan interpretasi terhadap koefisien korelasi ... 55

4.1. Analisis Deskriptif ... 64

4.2. Hasil Pengujian Common ... 66

4.3. Hasil Uji Chow ... 67

4.4. Hasil Uji Hausman ... 68

4.5. Hasil Data Panel Fixed Effect ... 69

4.6 Hasil Uji R Square (R2) ... 71

4.7. Hasil Uji t (parsial) ... 71

DAFTAR GAMBAR

GAMBAR HALAMAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di era globalisasi dewasa ini berbagai aspek kehidupan mengalami perkembangan dan perubahan, termasuk sektor ekonomi bisnis di dunia. Perubahan yang begitu cepat menciptakan suatu persaingan yang ketat antar perusahaan. Persaingan ini memaksa perusahaan-perusahaan di dunia meningkatkan kinerja perusahaannya agar tujuan-tujuan perusahaan dapat tercapai.

Persaingan yang tinggi dalam sektor bisnis jasa telekomunikasi dapat dilihat dari banyaknya perusahaan telekomunikasi yang bermunculan dan jatuh bangun. Salah satunya Operator telekomunikasi pemilik brand Esia, PT Bakrie Telecom Tbk (BTEL) yang juga menjadi salah satu pemain di dunia telekomunikasi Indonesia, kondisinya sedang berada diujung tanduk, sebagaimana di beritakan dalam www.merdeka.com Bakrie Telecom membukukan kerugian hingga Rp 1,52 triliun hingga September 2013 atau melonjak 53 persen dari posisi sama tahun lalu sebesar Rp 988,3 miliar. Bakrie Telecom hanya mendapatkan pendapatan bersih sebesar Rp 1,6 triliun hingga September 2013 atau turun 10 persen dibandingkan tahun lalu Rp 1,78 triliun. Kini, dengan hampir tidak adanya pembangunan jaringan baru dan inovasi layanan baru, maka Esia seperti tinggal menghitung hari saja, untuk merger atau mati perlahan. Permasalahan yang dihadapkan pada perusahaan Bakrie Telecom Tbk ini yang mendasari peneliti melakukan penelitian terkait dengan kinerja perusahaan.

Salah satu dasar yang dijadikan pertimbangan sebagai acuan dalam mengukur kinerja perusahaan adalah laporan keuangan. Laporan keuangan merupakan sumber informasi yang penting bagi perusahaan, maka perlu dilakukan sebuah analisis kinerja keuangan perusahaan salah satunya dengan menggunakan metode

bagaimana keduanya berinteraksi dalam menentukan Return On Assets (ROA), yaitu Profitabilitas atas aktiva yang dimiliki perusahaan. Rasio laba atas penjualan (profit margin) dipengaruhi oleh tingkat penjualan dan laba bersih yang dihasilkan. Berarti profit margin ini mencakup pula seluruh biaya yang digunakan dalam operasional perusahaan. Rasio aktivitas sendiri dipengaruhi oleh penjualan dan total aktiva. Dapat dikatakan bahwa analisis ini tidak hanya menfokuskan pada laba yang dicapai, tetapi juga pada investasi yang digunakan untuk menghasilkan laba tersebut.

Kemampuan perusahaan memperoleh laba (profitabilitas) merupakan salah satu penilaian kinerja suatu perusahaan. Profitabilitas adalah rasio yang sangat diperhatikan dalam dunia bisnis karena rasio ini menggambarkan efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi. Rasio profitabilitas digunakan sebagai dasar untuk mengukur kinerja perusahaan, hal ini dilakukan mengingat daya tarik bisnis (business attractiveness) merupakan salah satu indikator penting dalam persaingan usaha, sedangkan indikator daya tarik bisnis dapat diukur dari profitabilitas usaha seperti,

Return On Assets (ROA), Return On Equity (ROE), dan Net Profit Margin

(NPM). Semakin tinggi rasio-rasio ini mengartikan bahwa perusahaan dalam posisi keuangan yang baik, aman dan menguntungkan.

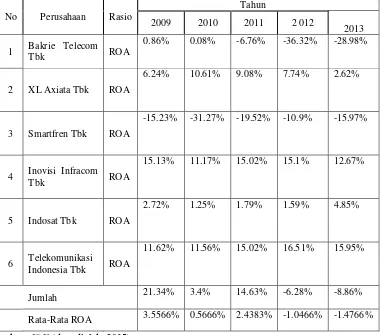

yang akan digunakan untuk operasi perusahaan dalam menghasilkan keuntungan. Nilai ROA yang semakin besar menunjukkan kinerja perusahaan yang semakin baik. Berikut adalah tabel Return On Assets (ROA) perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia periode tahun 2009-2013:

Tabel 1.1 Sampel Data Perusahaan Jasa Telekomunikas BEI 2010-2013

No Perusahaan Rasio

Telekomunikasi Indonesia Tbk, nilai ROA ke-empat perusahaan tersebut menunjukkan nilai ROA yang fluktuatif naik turun. Nilai rata-rata ROA dari ke-enam perusahaan tersebut cenderung mengalami penurunan dari tahun ke tahun, bahkan dua tahun terakhir yaitu pada tahun 2012 dan 2013 menunjukkan nilai ROA negatif, hanya rata-rata ROA pada tahun 2011 yang mengalami kenaikan dari tahun sebelumnya.

Kinerja perusahaan dapat dipengaruhi oleh berbagai faktor. Brigham dan Houston (2001) menyatakan bahwa leverage keuangan merupakan alternatif yang dapat digunakan untuk meningkatkan laba. Penggunaan hutang dalam investasi sebagai tambahan untuk mendanai aktiva perusahaan diharapkan dapat meningkatkan keuntungan yang akan diperoleh perusahaan, karena aktiva perusahaan digunakan untuk menghasilkan laba. Dengan demikian laba yang tersedia untuk pemegang ekuitas menjadi lebih besar. Adapun keuntungan lain yang diperoleh dari hutang yaitu pembayaran bunga hutang dapat mengurangi jumlah pajak yang harus dibayarkan kepada pemerintah. Selain itu para pemegang saham tidak perlu mengurangi atau membagi porsi laba apabila operasi dari pembiayaan dana pinjaman berjalan dengan sukses, tetapi penggunaan leverage yang semakin besar menyebabkan beban bunga semakin besar (Brigham dan Gapenski 1997). Jika beban bunga sangat besar sedangkan laba operasi tidak cukup besar maka akan timbul masalah kesulitan keuangan yang menyebabkan kinerja menurun.

(kinerja buruk) bahkan dapat berakibat pada kondisi kepailitan atau bangkrut. Untuk itu rasio leverage perlu diperhatikan antara manfaat yang diperoleh dengan pengorbanan yang diambil sehingga penggunaan leverage bisa meningkatkan keuntungan perusahaan dan akhirnya akan meningkatkan kinerja perusahaan.

Jensen & Meckling, 1976 adalah yang pertama kali membahas keterkaitan antara

leverage dan kinerja perusahaan, yang menunjukkan bahwa besarnya leverage

dalam struktur modal perusahaan memengaruhi agency conflict antara manajer dengan pemegang saham, karena di satu sisi leverage merupakan alternatif pendanaan bagi manajer dalam kerangka peningkatan kinerja perusahaan, namun di sisi lain ini merupakan risiko bagi para pemegang saham. Tulisan ini secara tidak langsung menunjukkan bahwa struktur modal dapat memengaruhi kinerja perusahaan.

(2002), yang menghasilkan leverage dan intensitas modal berpengaruh negatif terhadap Return on Equity.

Disamping unsur leverage, terdapat faktor-faktor lain yang dapat mempengaruhi kinerja perusahaan khususnya kemampuan perusahaan dalam memperoleh laba (profitabilitas). Sebagaimana pernyataan yang dikemukakan oleh Sartono (1998) Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Berdasarkan dari pernyataan tersebut, penulis beranggapan bahwa pertumbuhan perusahaan (growth) yang diukur dari pertumbuhan penjualannya dan ukuran perusahaan (size) yang dilihat dari total aktiva yang dimiliki perusahaan dapat mempengaruhi kinerja perusahaan. Hal ini sejalan dengan pernyataan yang dikemukakan oleh Pagano dan Schlvardi (dalam Hansen dan Juniarti 2014) Pertumbuhan perusahaan yang diproksikan dengan pertumbuhan penjualan mempunyai pengaruh dalam meningkatkan profitabilitas perusahaan dan nilai perusahaan. Dimana pertumbuhan penjualan yang ditandai dengan peningkatan market share yang akan berdampak pada peningkatan penjualan dari perusahaan sehingga akan meningkatkan profitabilitas dari perusahaan.

yang mengesankan sepanjang Triwulan III-2012 yang ditandai dengan peningkatan pendapatan usaha sebesar Rp 56,9 triliun, meningkat sebesar Rp 4,0 triliun atau 7,6 persen sedangkan laba bersih mencapai Rp 10 triliun atau naik 19,3 persen. Peningkatan pendapatan tersebut terutama disebabkan oleh peningkatan pelanggan seluler dan penjualan tinggi dalam Layanan Data, Internet dan Information Technology (www.telkom.co.id). Dapat diketahui bahwa dengan meningkatnya penjualan perusahaan maka laba yang diperoleh perusahaan akan meningkat pula. Namun Hansen dan Juniarti (2014) dalam penelitiannya menunjukkan hasil yang berbeda, dimana sales growth tidak memiliki pengaruh terhadap profitabilitas dan nilai perusahaan. Dengan kata lain masih dibutuhkan penelitian lebih lanjut terkait dengan permasalahan pengaruh pertumbuhan perusahaan terhadap kinerja perusahaan.

Ukuran perusahaan (size) juga diduga dapat mempengaruhi kinerja perusahaan khususnya dalam kemampuannya memperoleh laba, sebagaimana yang dikemukakan oleh Bhattacharyya dan Saxena (dalam Hansen dan Juniarti, 2014) perusahaan yang memiliki ukuran yang lebih besar mempunyai pengaruh terhadap peningkatkan profitabilitas perusahaan sehingga akan mempengaruhi penilaian kinerja perusahaan. Hal ini dikarenakan perusahaan yang besar memiliki beberapa keuntungan kompetitif, antara lain market power dimana perusahaan yang besar dapat menetapkan harga yang tinggi untuk produknya, adanya economics of scale

berdampak pada peningkatan profitabilitas dari perusahaan, sehingga kinerja perusahaan dianggap baik.

Tolak ukur yang menunjukkan besar kecilnya perusahaan, antara lain dapat dilihat dari total penjualan, dan total aset. Ukuran perusahaan yang dilihat dengan menghitung seberapa besar total aset lebih dapat mencerminkan ukuran perusahaan, karena total aset dianggap lebih stabil (Machfoedz, 1994). Investor yang bersikap hati-hati (risk adverse) cenderung melakukan investasi saham pada perusahaan besar karena mempunyai tingkat risiko lebih kecil. Penelitian terdahulu yang mengaitkan antara ukuran perusahaan dan kinerja perusahaan menunjukkan hasil yang beragam, Lin serta Wright et al (dalam Fachrudin, 2011) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap kinerja. Hal ini menunjukkan bahwa perusahaan besar lebih menjanjikan kinerja yang baik. Tetapi Huang (dalam Fachrudin, 2011) menemukan bahwa tidak terdapat pengaruh ukuran perusahaan terhadap kinerja perusahaan Taiwan yang berada di China. Maka dari hasil temuan yang bervariasi ini dibutuhkan penelitian lebih lanjut untuk mengetahui kaitan yang sebenarnya.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan permasalahan secara parsial dan simultan adalah sebagai berikut:

1. Secara Parsial

a. Apakah leverage yang diproksikan oleh Debt To Equity Ratio

berpengaruh signifikan terhadap Kinerja Perusahaan ?

b. Apakah pertumbuhan perusahaan (growth) yang diproksikan oleh

Growth Sales berpengaruh signifikan terhadap Kinerja Perusahaan? c. Apakah ukuran perusahaan (size) yang diproksikan oleh Total Assets

berpengaruh signifikan terhadap Kinerja Perusahaan? 2. Secara Simultan

a. Apakah Debt To Equity Ratio, Growth Sales dan Total Assets

berpengaruh signifikan terhadap Kinerja Perusahaan ?

C. Tujuan Penelitian

Adapun tujuan penelitian dalam melakukan penelitian ini adalah sebagai berikut: 1. Secara Parsial

a. Untuk mengetahui pengaruh leverage yang diproksikan dengan Debt To Equity Ratio terhadapKinerja perusahaan

b. Untuk mengetahui pengaruh pertumbuhan perusahaan (growth) yang diproksikan dengan Growth Sales terhadapKinerja Perusahaan

2. Secara Simultan

a. Untuk mengetahui pengaruh Debt To Equity Ratio, Growth Sales dan Total Assets terhadapKinerja Perusahaan

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut: 1. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan kontribusi dalam pengembangan literatur bidang manajemen keuangan, khususnya dalam hal mendalami masalah tentang pengaruh leverage, growth dan size

terhadap kinerja perusahaan, serta memperkaya wawasan bagi pembacanya.

2. Bagi pihak manajemen

Penelitian ini diharapkan mampu menjadi bahan pertimbangan dalam pengambilan keputusan yang berkaitan dengan leverage, pertumbuhan perusahaan (growth), dan ukuran perusahaan (size) dalam upaya

memaksimalkan kinerja perusahaan

.

3. Bagi investor, calon investor, ataupun kreditur

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Trade-Off Theory

Teori ini membahas tentang hubungan antara struktur modal dengan nilai perusahaan. Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut. Esensi

trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan utang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan.

a. Biaya Langsung

Yaitu, biaya yang dikeluarkan untuk membayar biaya administrasi, biaya pengacara atau biaya lainnya yang sejenis.

b. Biaya Tidak Langsung

Yaitu, biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal. Misalnya suplier tidak akan mau memasok barang karena mengkhawatirkan kemungkinan tidak akan membayar.

Biaya lain dari tingginya utang adalah peningkatan biaya keagenan (agency cost) antara pemegang utang dengan pemegang saham karena potensi kerugian yang dialami oleh pemegang utang dalam meningkatkan pengawasan terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya-biaya monitoring

(Persyaratan yang lebih ketat) dan bisa dalam bentuk kenaikan tingkat bunga.

Tingkat hutang yang optimal tercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of financial distress). Trade-off theory mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak.

kepailitan dan biaya keagenen. Pada intinya teori trade-off menunjukkan bahwa nilai perusahaan dengan hutang akan semakin meningkat dengan meningkatnya pula tingkat hutang. Penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru menurunkan nilai perusahaan.

B. Kinerja Perusahaan

1. Pengertian Kinerja Perusahaan

Perusahaan merupakan suatu bentuk entitas tempat terjadinya suatu kesatuan dari berbagai fungsi dan kinerja operasional yang bekerja secara sistematis untuk mencapai sasaran tertentu. Sasaran dari suatu perusahaan merupakan tujuan yang ingin dicapai semua pihak yang berkepentingan dalam perusahaan (stakeholder and shareholder). Untuk mencapai tujuan tersebut, pihak-pihak yang berkepentingan dalam perusahaan harus bekerja sama secara sistematis demi menghasilkan kinerja yang optimal. Salah satu cara untuk mengetahui apakah suatu perusahaan dalam menjalankan operasinya telah sesuai dengan rencana yang telah ditetapkan dan sesuai dengan tujuan adalah dengan mengetahui dari kinerja perusahaan tersebut. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat dipakai sebagai dasar pengambilan keputusan baik pihak eksternal maupun internal.

Dari pengertian di atas maka dapat terlihat bahwa kinerja perusahaan merupakan hasil keputusan-keputusan manajemen untuk mencapai suatu tujuan secara efektif dan efisien. Sistem pengukuran kinerja hanyalah suatu mekanisme yang memperbaiki kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan baik.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja perusahaan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajiban para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

a. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan maupun didalam perusahaan. Jenis-jenis dari rasio likuiditas antara lain: rasio lancar (current ratio), rasio cepat (quick ratio), rasio kas (cash ratio), rasio perputaran kas, inventory to net working capital.

b. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang. Jenis-jenis rasio solvabilitas antara lain: debt ratio, debt to equity ratio, long term debt to equity, times interest earned, fixed charge coverage.

c. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dari modal sendiri dan modal pinjaman. Rasio ini dapat juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Jenis-jenis rasio profitabilitas antara lain: profit margin on sales, return on assets (ROA), return on equity (ROE).

d. Rasio Aktivitas

aktivitas antara lain: perputaran piutang, inventory turnover, perputaran modal, fixed assets turnover dan total assets turnover.

Rasio-rasio inilah yang nantinya akan memberikan indikasi bagi manajemen mengenai penilaian investor terhadap kinerja perusahaan dan prospeknya dimasa yang akan datang.

2. Rasio Profitabilitas sebagai Alat Pengukuran Kinerja Perusahaan

Ada berbagai metode penilaian kinerja yang digunakan selama ini sesuai dengan tujuan perusahaan yaitu mencari laba, maka hampir semua perusahaan mengukur kinerja perusahaannya dengan ukuran keuangan. Rasio Profitabilitas termasuk salah satu rasio yang dapat menjadi penilaian kinerja perusahaan, tingkat profitabilitas akan menggambarkan posisi laba perusahaan. Para investor di pasar modal sangat memperhatikan kemampuan perusahaan dalam menghasilkan dan meningkatkan laba, hal ini merupakan daya tarik bagi investor dalam melakukan jual beli saham, oleh karena itu manajemen harus mampu memenuhi target yang telah ditetapkan.

Menurut Kasmir (2009) Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan . Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Pada dasarnya penggunaan rasio ini yakni menunjukkan tingkat efesiensi suatu perusahaan.

tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan. Masing-masing jenis rasio profitabilitas digunakan untuk menilai serta mengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode. Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen. Jelasnya, semakin lengkap jenis rasio yang digunakan semakin sempurna hasil yang akan dicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaan dapat diketahui secara sempurna. Dalam prakteknya, menurut Kasmir (2009) jenis-jenis rasio profitabilitas yang dapat digunakan adalah :

a. Profit margin (profit margin on sales)

b. Return on Assets (ROA)

c. Return on equity (ROE)

d. Laba per lembar saham.

3. Return On Assets (ROA) sebagai Alat Pengukuran Rasio Profitabilitas a) Pengertian Return On Assets (ROA)

dari modal asing yang telah diubah perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan. Dalam penelitian ini ROA digunakan sebagai indikator performance atau kinerja perusahaan.

ROA menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan aset yang dimiliki. Semakin tinggi ROA maka menunjukkan semakin efektif perusahaan tersebut, karena besarnya ROA dipengaruhi oleh besarnya laba yang dihasilkan perusahaan. ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. ROA merupakan rasio yang terpenting diantara rasio profitabilitas yang ada. ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukkan total aktiva yang dipergunakan tidak memberikan keuntungan (kerugian). Return on Asset (ROA) dapat dirumuskan sebagai berikut (Weston dan Brigham, 1998) :

ROA =

………....2.1

b) Keunggulan Return On Assets (ROA)

Keunggulan ROA menurut Halim dan Supomo (2001) adalah :

Perhatian manajemen di titik beratkan pada maksimalisasi laba atas modal

yang diinvestasikan.

ROA dapat dipergunakan untuk mengukur efisiensi tindakan-tindakan

yang dilakukan divisinya. Selanjutnya dengan ROA akan menyajikan perbandingan berbagai macam prestasi antar divisi dalam memperoleh aktiva yang diperkirakan dapat meningkatkan Return On Asset tersebut. Analisa ROA dapat juga digunakan untuk mengukur profitabilitas dari

masing-masing produksi yang dihasilkan oleh perusahaan.

c) Kelemahan Return On Assets (ROA)

Di samping beberapa kelebihan ROA di atas, ROA juga mempunyai kelemahan di antaranya: Menurut Halim dan Supomo (2001) kelemahan seperti yang dijabarkan oleh berikut ini :

ROA lebih menitikberatkan pada maksimalisasi rasio laba dibandingkan

jumlah absolut laba.

Manajer divisi enggan menambah investasi yang menghasilkan ROA

rendah dalam jangka panjang.

Manajer divisi mungkin mengambil investasi yang menguntungkan

divisinya dalam jangka pendek tetapi dalam jangka panjang bertentangan dengan keputusan perusahaan.

Kurang mendorong divisi untuk menambah investasi, jika ROA yang

C. Leverage

1. Pengertian Leverage

Rasio ini digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Rasio leverage menggambarkan hubungan antara hutang perusahaan terhadap aset maupun modal. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik seharusnya memiliki komposisi modal lebih besar dibandingkan dengan hutang (Harahap, 2009).

Dengan hadirnya leverage di dalam struktur modal sebuah perusahaan menandakan perusahaan tersebut menghimpun pendanaan dari luar perusahaan dengan harapan untuk meningkatkan laba dari perusahaan kedepannya. Leverage

itu sendiri menyangkut suatu kondisi yang baik dimana biaya stabil dan mengarah kepada sederetan besar tingkat keuntungan. Keputusan – keputusan tentang penggunaan leverage seharusnya menyeimbangkan hasil pengembalian yang lebih tinggi yang diharapkan dengan bertambahnya resiko dan konsekuensi yang dihadapi perusahaan jika mereka tidak dapat memenuhi pembayaran bunga atau kewajiban yang sudah jatuh tempo.

Berdasarkan uraian diatas dapat diketahui bahwa leverage adalah penggunaan sejumlah aset atau dana oleh perusahaan yang diperoleh dari pihak luar, dimana dalam penggunaan aset atau dana tersebut, perusahaan harus mengeluarkan biaya tetap. Penggunaan aset pada akhirnya dimaksudkan untuk meningkatkan keuntungan yang diperoleh perusahaan.

Menurut Brigham dan Houston (2006) seberapa jauh perusahaan menggunakan hutang (financial leverage) akan memiliki 3 (tiga) implikasi penting yaitu:

a. Dengan memperoleh dana melalui hutang, para pemegang saham dapat mempertahankan kendali mereka atas perusahaan tersebut dengan sekaligus membatasi investasi yang mereka berikan.

b. Kreditor akan melihat pada ekuitas, atau dana yang diperoleh sendiri, sebagai suatu batasan keamanan, sehingga semakin tinggi proporsi dari jumlah modal yang diberikan pemegang saham, maka semakin kecil resiko yang dihadapi kreditor.

c. Jika perusahaan mendapatkan hasil dari investasi yang didanai dengan dana hasil pinjaman lebih besar daripada bunga yang dibayarkan, maka pengembalian dari modal pemilik akan diperbesar, atau diungkit (leverage).

2. Rasio Leverage

Terdapat beberapa cara untuk mengukur tingkat kemampuan suatu perusahaan dalam memenuhi kewajibannya, Menurut Sawir (2003) ada dua jenis rasio

a. Rasio Hutang terhadap Aktiva atau Debt to Total Asset Ratio (DAR)

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tinggi hasil persentasenya cenderung semakin besar risiko keuangannya bagi kreditor maupun pemegang saham. Rumus untuk menghitung debt to asset ratio (DAR) adalah sebagai berikut:

DAR

=

………....2.2

Sumber : Agnes Sawir (2003)

b. Rasio Hutang terhadap Modal atau Debt to Equity Ratio (DER)

Rasio ini menggambarkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. Besarnya debt to equity ratio

menunjukkan tingkat risiko finansial perusahaan yang semakin tinggi. Penggunaan hutang perusahaan yang besar akan mengakibatkan semakin tingginya risiko untuk tidak dapat membayar hutang. Rumus untuk menghitung debt to equity ratio (DER) adalah sebagai berikut:

DER =

………....2.3

Sumber : Agnes Sawir (2003)

menghimpun dana melalui hutang maka pemegang saham dapat mengendalikan perusahaan dengan jumlah investasi ekuitas yang terbatas.

Maka dapat diketahui bahwa debt to equity ratio (DER) mencerminkan kemampuan perusahaan untuk membayar atau memenuhi kewajibannya dengan modal sendiri. DER menunjukkan hubungan antara jumlah pinjaman yang diberikan oleh pemilik perusahaan. Semakin besar rasio ini menunjukkan bahwa semakin besar pula struktur modal yang berasal dari hutang yang digunakan untuk mendanai ekuitas yang ada. Semakin kecil rasio DER, semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi yang buruk. Rasio DER yang kecil menunjukkan bahwa perusahaan masih mampu memenuhi kewajibannya kepada kreditur.

DER yang besar juga mencerminkan resiko perusahaan relatif tinggi karena perusahaan dalam operasi relatif tergantung terhadap hutang dan perusahaan memiliki kewajiban untuk membayar bunga hutang akibatnya para investor cenderung menghindari saham – saham yang memiliki nilai DER yang tinggi.

D. Pertumbuhan Perusahaan (Growth) 1. Pengertian Pertumbuhan Perusahaan

Pertumbuhan (Growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Machfoedz, 1994). Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan. Menurut Susanto (1997) pada umumnya perusahaan yang tumbuh dengan cepat memperoleh hasil positif dalam artian pemantapan posisi dipersaingan, menikmati penjualan yang meningkat secara signifikan dan diiringi adanya peningkatan pangsa pasar. Perusahaan yang tumbuh juga akan mendapat keuntungan lain yaitu citra positif.

Suatu perusahaan yang memiliki pertumbuhan yang positif akan dipandang positif juga oleh investor, karena dinilai memiliki aspek yang menguntungkan. Sehingga juga akan meningkatkan nilai perusahaan tersebut. Dengan demikian, perusahaan yang memiliki pertumbuhan yang tinggi cenderung mampu menghasilkan dana dengan lebih baik dari waktu ke waktu. Sehingga apabila tingkat pertumbuhan perusahaan tinggi, yang artinya perusahaan mampu meningkatkan laba dan memiliki dana internal yang lebih banyak, maka kinerja perusahaan dianggap baik.

menguntungkan, karena dianggap mampu menghasilkan keuntungan yang lebih baik dari waktu ke waktu.

Pertumbuhan perusahaan pada dasarnya dipengaruhi oleh beberapa faktor, yaitu faktor eksternal, internal, dan pengaruh iklim industri lokal. Terdapat tiga bentuk pertumbuhan perusahaan:

a. Pertumbuhan dari luar (external growth) yang menyangkut faktor-faktor dari luar yang tidak dapat dikendalikan oleh perusahaan, seperti harga, keadaan politik, karakteristik masyarakat, dan sebagainya. Semakin baik kondisi dari luar, maka pertumbuhan perusahaan juga akan semakin meningkat.

b. Pertumbuhan dari dalam (internal growth) yang menyangkut produktivitas perusahaan. Semakin baik produktivitas perusahaan, maka pertumbuhan perusahaan tersebut juga semakin semakin meningkat.

Pertumbuhan karena pengaruh iklim usaha dan situasi usaha lokal. Artinya pertumbuhan perusahaan akan meningkat apabila berada dalam iklim usaha yang baik, tersedianya infrastruktur pendukung kegiatan usaha, dan faktor-faktor pendukung lainnya.

2. Rasio Pertumbuhan Perusahaan (Growth)

a) Assets Growth Ratio

Assets Growth menunjukkan pertumbuhan aset dimana aset merupakan aktiva yang digunakan untuk aktiva operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Peningkatan aset yang diikutin peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan kedalam perusahaan dijamin oleh besarnya aset yang dimiliki perusahaan (Ang, dalam Windiarti 2011).

Menurut Halim (2005) tingkat pertumbuhan aktiva dihitung dengan proporsi perubahan aktiva dari suatu periode tahunan ke periode tahunan berikutnya. Bila persentase perubahan total aktiva dari suatu periode ke periode berikutnya tinggi, maka semakin besar risiko yang akan ditanggung oleh pemegang saham. Rasio ini dapat dihitung dengan rumus:

Growth =

………....2.4

Sumber: Abdul Halim (2005)

b) Sales Growth Ratio

Hatta (2002) menyatakan bagi perusahaan dengan tingkat pertumbuhan penjualan yang tinggi maka ada kecenderungan perusahaan membagikan dividen lebih konsisten dibandingkan dengan perusahaan-perusahaan yang tingkat pertumbuhan penjualannya rendah karena perusahaan tersebut mampu meningkatkan laba perusahaan.

Horne dan Wachowicz (2007) mengemukakan teori bahwa tingkat pertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya. Tingkat pertumbuhan penjualan dihitung dengan rumus sebagai berikut:

Growth =

x 100 ………....2.5

Sumber: Horne dan Wachowicz (2007)

E. Ukuran Perusahaan (Size)

1. Pengertian Ukuran Perusahaan (Size)

Ukuran perusahaan adalah nilai yang menunjukkan besar-kecilnya suatu perusahaan. Menurut Hilmi dan Ali (2008) Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya suatu perusahaan dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar aktiva suatu perusahaan maka akan semakin besar pula modal yang ditanam, semakin besar total penjualan suatu perusahaan maka akan semakin banyak juga perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal masyarakat. Menurut Sartono (2010), perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.

Berdasarkan uraian tersebut maka dapat diketahui bahwa perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri.

Menurut Sawir (2003) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda:

akses ke pasar modal yang terorganisir, baik untuk obligasi maupun saham. Meskipun mereka memiliki akses, biaya peluncuran dari penjualan sejumlah kecil sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor mendapatkan hasil yang memberikan return lebih tinggi secara signifikan. b. Ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak

keuangan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan kecil. Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan-kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

Ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

2. Rasio Ukuran Perusahaan (Size)

penelitian ini dilihat berdasarkan dari besarnya total aset yang dimiliki perusahaan. Aset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan, dimungkinkan pihak kreditor tertarik menanamkan dananya ke perusahaan (Weston dan Brigham, 1998).

Total aset dipilih sebagai proksi dari variabel ukuran perusahaan dikarenakan total aset lebih stabil dan representatif dalam menunjukkan ukuran perusahan dibanding kapitaliasi pasar dan penjualan yang sangat dipengaruhi oleh demand and supply (Sudarmadji dan Sularto, 2007).

Undang-Undang No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam 4 kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pengklasifikasian ukuran perusahaan tersebut didasarkan pada total aset yang dimiliki dan total penjualan tahunan perusahaan tersebut. UU No. 20 Tahun 2008 tersebut mendefinisikan usaha mikro, usaha kecil usaha menengah, dan usaha besar, dalam undang-undang ini yang dimaksud dengan:

a. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

c. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

d. Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Variabel ukuran perusahaan perusahaan diukur dengan logaritma natural (Ln) dari total aktiva. Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka dari total aset perlu di Ln kan. Menurut (Hartono, 2000) variabel ukuran perusahaan dapat dinyatakan dengan rumus sbb:

Size = Ln ( Total Assets )………....2.6

Sumber: Jogiyanto Hartono (2000)

perusahaan memiliki total aset yang besar, maka pihak manajemen akan lebih leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan itu tentunya dimanfaatkan untuk dapat mencapai tujuan perusahaan, meningkatkan kegiatan operasional perusahaan, dan tentu saja untuk meningkatkan kinerja perusahaan tersebut.

F. Penelitian Terdahulu

Sebagai acuan dari penelitian ini dikemukakan hasil-hasil penelitian yang telah dilaksanakan sebelumnya yaitu:

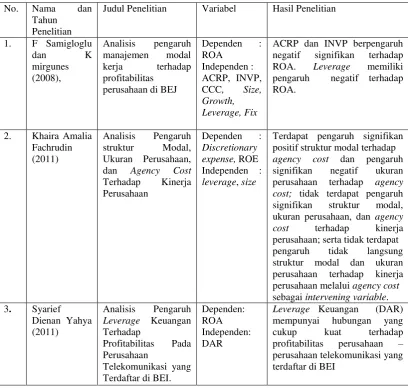

1. Samiloglu dan Demirgunes (2008), melakukan penelitian untuk mengatahui pengaruh manajemen modal kerja terhadap profitabilitas perusahaan di BEJ. Variabel dependen yang digunakan adalah ROA. Variable independen yang digunakan antara lain ACRP, INVP, CCC, Size, Growth, Leverage, Fix . Penelitian ini menggunakan metode analisis regresi. Dari penelitian ini diketahui bahwa ACRP dan INVP berpengaruh negatif terhadap ROA. Sedangkan growth memiliki pengaruh positif terhadap ROA. Leverage

memiliki pengaruh negatif terhadap ROA. Namun CCC, size dan fix tidak berpengaruh signifikan terhadap ROA.

negatif ukuran perusahaan terhadap agency cost; tidak terdapat pengaruh signifikan struktur modal, ukuran perusahaan, dan agency cost terhadap kinerja perusahaan; serta tidak terdapat pengaruh tidak langsung struktur modal dan ukuran perusahaan terhadap kinerja perusahaan melalui agency cost sebagai intervening variable.

3. Syarief Dienan Yahya (2011) yang menganalisis Pengaruh Leverage

Keuangan Terhadap Profitabilitas Pada Perusahaan Telekomunikasi yang Terdaftar di BEI. Didapat kesimpulan bahwa Leverage Keuangan (DAR) mempunyai hubungan yang cukup kuat terhadap profitabilitas perusahaan – perusahaan telekomunikasi yang terdaftar di BEI. Hal ini dapat dilihat dari hasil perhitungan koefisien korelasi dengan menggunakan analisis korelasi. Dari hasil perhitungan tersebut diperoleh nilai koefisien korelasi yang positif yaitu sebesar 0,539. Sedangkan dari hasil perhitungan koefisien determinasi diperoleh nilai sebesar 29,1% yang menunjukan bahwa tingkat Leverage

Keuangan (DAR) berpengaruh sebesar 29,1% terhadap profitabilitas perusahaan –perusahaan telekomunikasi yang terdaftar pada BEI.

(FC), Size (SZ), Sales Growth (GR), dan Leverage (LV) sebagai independent variable. Didapatkan kesimpulan Family control berpengaruh negatif dan signifikan terhadap profitabilitas namun tidak memiliki pengaruh untuk nilai perusahaan; Firm size memiliki pengaruh yang positif dan signifikan terhadap profitabilitas dan nilai perusahaan; Sales growth tidak memiliki pengaruh terhadap profitabilitas dan nilai perusahaan; Leverage tidak memiliki pengaruh terhadap profitabilitas namun memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan.

Tabel 2.1 Ringkasan Tinjauan Penelitian

No. Nama dan Tahun

Penelitian

Judul Penelitian Variabel Hasil Penelitian

4. Verawati negatif dan signifikan terhadap profitabilitas namun tidak

Terdapat beberapa perbedaan dalam penelitian ini dengan penelitian terdahulu, penelitian ini berjudul pengaruh leverage, growth, dan size terhadap kinerja perusahaan. Kinerja perusahaan sebagai variabel terikat (dependen) diukur dengan menggunakan rasio profitabilitas yang diproksikan dengan Return On Assets

(ROA). Sedangkan Variabel bebas (independen) leverage, growth dan size

masing-masing secara berurutan diproksikan dengan Debt to Equity Ratio (DER),

Growth Sales, dan Log Natural of Total Assets. Studi kasus penelitian ini difokuskan meneliti perusahaan telekomunikasi yang terdaftar di BEI pada periode tahun 2009-2013. Metode pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Teknik analisis penelitian ini menggunakan analisis statistik regresi linier berganda dengan software eviews 7.

G. Kerangka Pemikiran

Kinerja perusahaan secara umum akan direpresentasikan dalam laporan keuangan. Laporan keuangan tersebut berguna untuk membantu investor, kreditor, calon investor dan para pengguna lainnya dalam rangka membuat keputusan investasi, keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan dimasa yang akan datang. Karena penilaian kinerja perusahaan didasarkan pada laporan keuangan, maka untuk melakukan penilaian kinerja ini menggunakan rasio-rasio keuangan. Rasio keuangan yang digunakan untuk untuk penilaian kinerja perusahaan dalam penelitian ini adalah rasio profitabilitas. Sebagaimana telah diketahui bahwa tujuan akhir suatu perusahaan menjalankan bisnis adalah untuk memperoleh keuntungan (profit) maka, rasio profitabilitas dianggap sangat tepat untuk mewakilkan penilaian atas kinerja perusahaan.

Kinerja perusahaan dapat dipengaruhi oleh berbagai faktor. Dalam hal ini peneliti akan mengaitkan kinerja perusahaan dengan leverage, pertumbuhan perusahaan (growth) dan ukuran perusahaan (size) karena berdasarkan teori dan penelitian terdahulu variabel-variabel tersebut dapat mempengaruhi kinerja perusahaan.

semakin tinggi, maka perusahaan memiliki risiko yang lebih tinggi apabila operasional perusahaan tidak berjalan seperti yang diharapkan, bunga hutang akan membebani perusahaan dan dapat mengakibatkan kebangkrutan bagi perusahaan itu. Maka porsi hutang perlu diperhatikan antara manfaat yang diperoleh dengan pengorbanan yang diambil sehingga penggunaan hutang bisa meningkatkan profitabilitas perusahaan dan akhirnya akan meningkatkan kinerja perusahaan.

Dengan meningkatnya kinerja perusahaan dalam hal ini meningkatnya profitabilitas berhubungan dengan penjualan. Penjualan yang meningkat tentunya akan meningkatkan laba yang akan di dapatkan oleh perusahaan, begitu pula sebaliknya apabila penjualan menurun. Penjualan yang meningkat berarti perusahaan tersebut sedang mengalami pertumbuhan, namun suatu perusahaan yang sedang berada pada tahap pertumbuhan akan membutuhkan dana yang besar, maka perusahaan lebih cenderung menahan sebagian besar labanya untuk ekspansi bisnis. Semakin besar laba yang ditahan dalam perusahaan, berarti semakin rendah deviden yang dibayarkan kepada pemegang saham, sehingga membuat perusahaan dinilai tidak menarik lagi bagi calon investor.

investasi saham pada perusahaan besar karena mempunyai tingkat risiko lebih kecil.

Berdasarkan uraian tersebut peneliti beranggapan bahwa variabel-variabel seperti

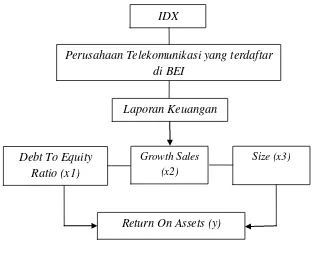

leverage, pertumbuhan perusahaan (growth) dan ukuran perusahaan (size) dapat mempengaruhi kinerja perusahaan yang dilihat dari rasio profitabilitas. Dalam penelitian ini Debt To Equity Ratio (DER), pertumbuhan penjualan (Growth Sales), dan Total Assets digunakan sebagai variabel indikator dari leverage, growth dan size, sedangkan Return On Assets (ROA) sebagai variabel indikator kinerja perusahaan. Maka dari penjelasan deskriptif diatas dapat digambarkan kerangka pemikiran dalam penelitian ini sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Pengaruh Leverage, Growth dan Size Terhadap Kinerja Perusahaan

Return On Assets(y) Debt To Equity

Ratio (x1)

IDX

Perusahaan Telekomunikasi yang terdaftar di BEI

Laporan Keuangan

Size (x3) Growth Sales

Debt To Equity Ratio (DER) merupakan analisis rasio yang menggambarkan struktur modal yang dimiliki oleh perusahaan yaitu perbandingan antara jumlah hutang dan modal sendiri yang digunakan perusahaan tersebut. Rasio ini menggambarkan besarnya hutang yang digunakan oleh perusahaan, semakin besar rasio yang dihasilkan maka menunjukkan tingkat hutang perusahaan yang besar sehingga semakin besar pula risiko kegagalan perusahaan memperoleh laba yang optimal. Apabila perolehan laba menurun mengakibatkan tingkat pengembalian perusahaan ikut menurun. Sehingga dapat diketahui semakin tingginya Debt To Equity Ratio (DER) maka dapat mengakibatkan Return On Assets (ROA) menurun.

Pertumbuhan penjualan perusahaan (growth sales) adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan ditahun sebelumnya dengan penjualan ditahun sebelumnya. Dengan mengetahui growth sales, perusahaan dapat memprediksi seberapa besar profit yang akan di dapatkan karena apabila penjualan meningkat maka laba yang akan di dapatkan perusahaan akan meningkat, begitu pula sebaliknya. Sehingga semakin tinggi rasio growth sales

maka Return On Assets (ROA) pun ikut meningkat.

besar. Perusahaan yang berukuran besar dianggap lebih stabil menghasilkan laba dibandingkan dengan perusahaan berukuran kecil maka para investor lebih memilih berinvestasi di perusahaan yang berukuran besar karena lebih menjanjikan. Sehingga semakin besar rasio ukuran perusahaan (size) maka Return On Assets (ROA) akan meningkat.

Return On Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam analisis laporan keuangan, rasio ini paling disoroti karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. ROA merupakan perbandingan laba bersih dengan total aset perusahaan. Semakin besar rasio yang dihasilkan mengindikasikan bahwa manajemen perusahaan mampu memaksimalkan penggunaan aset perusahaan sehingga menghasilkan laba yang maksimal bagi perusahaan. Sehingga semakin besar nilai Return On Assets (ROA) menunjukkan kinerja perusahaan yang semakin baik pula, karena tingkat pengembalian investasi semakin besar.

H. Hipotesis Penelitian

Berdasarkan hal-hal yang telah diungkapkan di awal, maka peneliti menetapkan hipotesis untuk masalah yang diteliti yaitu :

: Debt To Equity Ratio (DER) berpengaruh tidak signifikan terhadap Return

On Assets (ROA)

: Debt To Equity Ratio (DER) berpengaruh signifikan terhadap Return On

: Growth Sales berpengaruh tidak signifikan terhadap Return On Assets

(ROA)

: Growth Sales berpengaruh signifikan terhadap Return On Assets (ROA) : Size berpengaruh tidak signifikan terhadap Return On Assets (ROA) : Size berpengaruh signifikan terhadap Return On Asset (ROA)

: Debt To Equity Ratio (DER), Growth Sales, dan Size berpengaruh tidak

signifikan terhadap Return On Asset (ROA)

: Debt To Equity Ratio (DER), Growth Sales, dan Size berpengaruh

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bertujuan untuk mengguji hipotesis sehingga termasuk dalam metode eksplanasi ilmu, menyatakan hubungan satu variabel menyebabkan perubahan variabel yang lainnya. Variabel yang dipengaruhi adalah variabel

dependent (terikat) yaitu kinerja perusahaan dengan rasio Return On Assets

(ROA) sedangkan variabel yang mempengaruhi adalah variabel independent

(bebas) yaitu Leverage, Growth, dan Size. Dilihat dari karakteristik masalah yang diteliti, maka dapat dikategorikan sebagai penelitian konklusif (Conclusive Research) karena penelitian ini bertujuan untuk menguji atau membuktikan sesuatu yang sesuai dengan tujuan penelitian.

Menurut Kuncoro (2003), Penelitian konklusif dibagi menjadi dua yaitu : studi deskriptif dan studi eksperimental. Studi deskriptif (Deskriptif Study) lebih tepat dalam penelitian ini karena menguji hubungan sebab akibat antara variabel

B. Objek Penelitian

Objek penelitian secara umum merupakan permasalahan yang dijadikan topik penulisan dalam rangka menyusun suatu laporan penelitian. Leverage, growth, dan size Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia adalah objek dari penelitian ini. Agar peneliti dapat mengukur seberapa besar pengaruh leverage, growth, dan size terhadap kinerja perusahaan.

C. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Kuncoro, 2003). Dalam penelitian ini yang menjadi populasi adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2009-2013.

D. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sampel dipilih dari sebuah populasi untuk mewakili populasi keseluruhan populasi tersebut. Oleh karena itu, sampel yang baik adalah sampel yang dapat mewakili sebanyak mungkin karakteristik populasinya. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan wakti maka peneliti dapat menggunakan sampel yang diambil dari populasi (Kuncoro, 2003).

periode 2009-2013. Metode pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling.

Pengambilan sampel dengan metode purposive sampling adalah metode pengambilan sampel yang dipilih dengan cermat sehingga relevan dengan struktur penelitian, dimana pengambilan sampel dengan mengambil sampel perusahaan-perusahaan yang dipilih oleh penulis menurut ciri-ciri spesifik dan karakteristik tertentu. Perusahaan yang diteliti adalah perusahaan-perusahaan telekomunikasi yang terdaftar di BEI, dengan kriteria sebagai berikut :

1. Perusahaan sub-sektor telekomunikasi yang terdaftar pada Bursa Efek Indonesia ( BEI) selama periode penelitian 2009-2013.

2. Perusahaan sub-sektor telekomunikasi yang telah menerbitkan laporan keuangan perusahaan selama 5 tahun berturut-turut yaitu tahun 2009, 2010, 2011, 2012, 2013. Perusahaan tersebut memenuhi kelengkapan data berupa laporan tahunan selama periode penelitian

Perusahaan sub-sektor telekomunikasi yang menyajikan laporan keuanga dan rasio secara lengkap sesuai dengan variabel yang akan diteliti berdasarkan sumber yang digunakan yang berakhir tanggal 31 Desember.

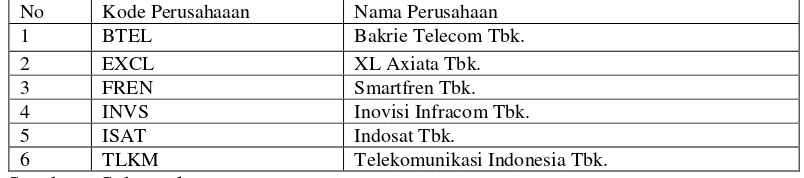

Tabel 3.1 Daftar Perusahaan Telekomunikasi Yang Terdaftar Di BEI Periode 2010-2013

No Kode Perusahaaan Nama Perusahaan

1 BTEL Bakrie Telecom Tbk.

2 EXCL XL Axiata Tbk.

3 FREN Smartfren Tbk.

4 INVS Inovisi Infracom Tbk.

5 ISAT Indosat Tbk.

6 TLKM Telekomunikasi Indonesia Tbk.

Sumber : Sahamok.com

E. Jenis dan Sumber Data

Data adalah masukan (input) yang dapat diolah dan diproses untuk dijadikan sebagai sumber informasi. Penelitian yang dilakukan ini menggunakan jenis data sekunder. Data sekunder adalah data yang diperoleh dari sumber yang telah ada sebelumnya. Selanjutnya, berikut adalah penjelasan jenis-jenis data yang digunakan dalam penelitian ini yang dilihat dari berbagai aspek:

1. Pembagian data menurut cara memperolehnya

Yang digunakan adalah data sekunder sebab data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya.

2. Pembagian data menurut sumbernya

Data eksternal adalah data yang berasal dari luar instansi. 3. Pembagian data menurut waktu pengumpulannya

Panel Data adalah data gabungan dari time series dan cross-section.

F. Metode Pengumpulan Data

Metode pengambilan data yang digunakan dalam penelitian ini adalah metode studi pustaka dan dokumentasi. Metode dokumentasi merupakan metode pengumpulan data dengan cara mempelajari catatan-catatan atau dokumen. Dalam hal ini, catatan atau dokumen perusahaan yang dimaksud adalah laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang berisi informasi berkaitan dengan variabel-variabel penelitian.

G. Definisi Konseptual 1. Leverage

Leverage adalah penggunaan sejumlah aset atau dana oleh perusahaan yang diperoleh dari pihak luar, dimana dalam penggunaan aset atau dana tersebut, perusahaan harus mengeluarkan biaya tetap. Penggunaan aset pada akhirnya dimaksudkan untuk meningkatkan keuntungan bagi pemegang saham.

2. Pertumbuhan Perusahaan (Growth)

3. Ukuran Perusahaan (Size)

Ukuran perusahaan (Size) adalah suatu skala yang menentukan besar kecilnya perusahaan yang dapat dilihat dari nilai equity, nilai penjualan, jumlah karyawan dan nilai total aktiva. Besar atau kecilnya ukuran perusahaan dapat mempengaruhi kemudahan perusahaan untuk mendapat sumber pendanaan dari berbagai sumber. Perusahaan yang berukuran besar untuk memperoleh pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri.

4. Kinerja Perusahaan

Kinerja adalah pencapaian dari suatu tujuan, suatu kegiatan atau pekerjaan tertentu untuk mencapai tujuan perusahaan yang diukur dengan standar. Penilaian kinerja perusahaan bertujuan untuk mengetahui efektivitas operasional perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengalokasikan sumber dayanya. Kinerja merupakan pengawasan terus menerus dan pelaporan penyelesaian program, terutama kemajuan terhadap tujuan yang telah ditetapkan sebelumnya.

H. Definisi Operasional

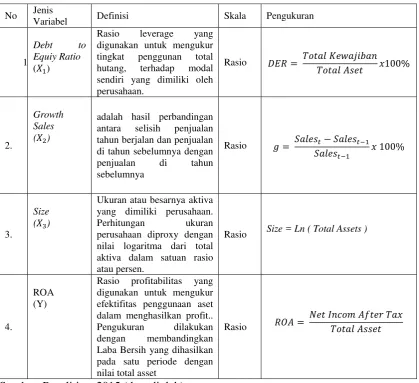

Tabel 3.2 Ringkasan Definisi Operasional Variabel

No Jenis

Variabel Definisi Skala Pengukuran

1.

2. Analisis Regresi Berganda Model Panel Data

Analisis yang digunakan dalam pengolahan data penelitian adalah analisis regresi linier berganda (multiple linear regression). Analisis regresi berganda digunakan untuk menguji pengaruh dari beberapa variabel bebas terhadap satu variabel terikat. Menurut Ghozali (2005) analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Hasil analisis regresi adalah berupa koefisien untuk masing-masing variabel independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel dependen dengan suatu persamaan, Ghozali (2005). Hal ini dapat dimodelkan dalam persamaan berikut:

y = a + b1x1 + b2x2 + b3x3+ b4x4 + e…………3.1

Sumber: Ghozali (2005)

Dimana, y = ROA

a = konstanta

b1 = Koefisien Regresi Variabel DER

b2 = Koefisien Regresi Variabel Growth b3= Koefisiens Regresi Variabel Size x1 = Debt to Equity Ratio (DER)

x2 = Pertumbuhan Perusahaan (Growth) x3= Ukuran Perusahaan (Size)