SKRIPSI

PENGARUH SIZE, ROA DAN LEVERAGE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA.

OLEH

AYNIL AJIJAR HAMDANI 080503033

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Size, ROA dan

Leverage terhadap Manajemen Laba Pada Perusahaan Perbankan yang Terdaftar

Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 14Nopember 2012

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH SIZE, ROA DAN LEVERAGE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA.

Penelitian ini bertujuan untuk mengetahui pengaruh size, Return on Asset (ROA) dan leverage terhadap manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Manajemen laba diukur dengan discretionary accruals menggunakan Model Jones yang dimodifikasi.

Populasi pada penelitian adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2010. Metode pengumpulan data yang digunakan adalah metode purposive sampling, yakni metode yang menetapkan kriteria-kriteria tertentu untuk menentukan sampel, yang menghasilkan 22 perusahaan selama tiga tahun pengamatan. Data yang digunakan adalah data sekunder. Sumber data berasal dari situ digunakan adalah model regresi linear berganda dan statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa secara simultan size, Return on Asset (ROA) dan leverage tidak berpengaruh signifikan terhadap manajemen laba. Secara parsial, size, Return on Asset (ROA) dan leverage tidak berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

THE INFLUENCE SIZE, ROA AND LEVERAGE OF EARNINGS MANAGEMENT IN BANKING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE.

This study aimed to determine the effect of size, Return on Assets (ROA) and leverage on earnings management at banking companies listed in Indonesia Stock Exchange. Earnings management as measured by discretionary accruals using the modified Jones model.

The study populationis a banking company listed on the Indonesia Stock Exchange 2008-2010 period. Data collection method used was purposive sampling method, ie a method that sets certain criteria for determining the sample, resulting in 22 companies during the three years of observation. Data sources are from websit regression models and descriptive statistics.

The results of this study show that simultaneously size, Return on Assets (ROA) and leverage no significant effect on earnings management. Partially, size, Return on Assets (ROA) and leverage no significant effect on earnings management.

KATA PENGANTAR

Segala puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa

karena atas rahmat dan kuasaNya saya mampu menyelesaikan penulisan skripsi

ini. Skripsi yang berjudul “Pengaruh Size, ROA dan Leverage terhadap

Manajemen Laba Pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek

Indonesia” disusun dalam rangka memenuhi syarat untuk memperoleh gelar

Sarjana Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan

bimbingan, dari berbagai pihak berupa dukungan moral maupun materi. Oleh

karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih

yang sebesar-besarnya kepada :

1. Bapak Drs. Arifin Lubis, M.M., Ak., selaku Plt Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, M.Si, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA, Ak., selaku Dosen Pembimbing yang telah

meluangkan waktu dan memberikan saran serta bimbingan kepada penulis,

sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak. Selaku Dosen Pembaca yang telah

meluangkan waktu dan memberikan saran dan masukan kepada penulis

dalam penyelesaian skripsi ini.

6. Teristimewa untuk Ayahanda Dr. H. M. Hamdan, SH, MH dan Ibunda

tercinta Hj. Darnawati yang senantiasa mencurahkan segenap kasih

memberikan dukungan moral maupun materi serta kepada teman-teman

kuliah yang selalu membantu penulis selama masa kuliah di Fakultas

Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan yang

disebabkan keterbatasan kemampuan penulis. Oleh karena itu, penulis sangat

mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi para

pembaca.

Medan,Nopember 2012

Penulis,

Aynil Ajijar Hamdani

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Manajemen Laba ... 8

2.1.1.1 Faktor-faktor Manajemen Laba ... 10

2.1.2 Size ... 12

2.1.3 Return on Asset (ROA) ... 14

2.1.4 Leverage ... 15

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Batasan Operasional ... 24

3.3 Definisi Operasional dan Skala Pengukuran ... 25

3.3.1 Variabel Dependen ... 25

3.3.2 Variabel Independen ... 27

3.3.2.1 Size (X1) ... 27

3.3.2.2 Return on Asset (X2) ... 28

3.3.2.3 Leverage (X3) ... 28

3.4 Populasi dan Sampel Penelitian ... 28

3.5 Jenis Data ... 30

3.6 Metode Pengumpulan Data ... 30

3.7 Teknik Analisis... . 30

3.7.1 Statistik Deskriptif ... 30

3.7.2.1 Uji Normalitas ... 31

3.7.2.2 Uji Multikolinieritas... 32

3.7.2.3 Uji Autokorelasi... ... 32

3.7.2.4 Uji Heterokedastisitas... 33

3.7.3 Pengujian Hipotesis Penelitian... 34

3.7.3.1 Koefisien Determinasi (R2)... 35

3.7.3.2 Uji Signifikansi Simultan (Uji F)... 35

3.7.3.3 Uji Signifikansi Parsial (Uji t)... 36

BAB IV HASIL DAN PEMBAHASAN ... 4.1 Data Penelitian ... 37

4.2 Analisis Hasil Penelitian ... 37

4.2.1 Statistik Deskriptif ... 37

4.2.2 Uji Asumsi Klasik ... 39

4.2.2.1 Uji Normalitas ... 39

4.2.2.2 Uji Multikoloniearitas ... 41

4.2.2.3 Uji Autokorelasi ... 42

4.2.2.4 Uji Heteroskedastisitas ... 43

4.2.3 Pengujian Hipotesis Penelitian ... 44

4.2.3.1 Koefisien Determinasi (R2) ... 46

4.2.3.2 Uji Statistik F (Uji secara Simultan) 47 4.2.3.3 Uji Statistik t (Uji secara Parsial) ... 48

4.3 Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 51

5.2Keterbatasan ... 51

5.3Saran ... 52

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 20

3.1 Rekapitulasi Pengambilan Sampel ... 29

4.1 Statistik Deskriptif Variabel Penelitian ... 38

4.2 Hasil Uji Kolmogorov-Smirnov ... 41

4.3 Hasil Uji Multikolinearitas ... 42

4.4 Uji Autokorelasi ... 43

4.5 Pengujian Hipotesis Penelitian ... 45

4.6 Koefisien Determinasi ... 46

4.7 Uji F ... 47

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

4.1 Grafik Histogram ... 39

4.2 Grafik Normal P-Plot ... 40

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Sampel Penelitian Tahun 2008-2010 ... 56

2 Tabulasi Data Penelitian Tahun 2008-2010 ... 57

3 Hasil Pengujian Statistik Deskriptif ... 65

4 Hasil Uji Asumsi Klasik ... 66

ABSTRAK

PENGARUH SIZE, ROA DAN LEVERAGE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA.

Penelitian ini bertujuan untuk mengetahui pengaruh size, Return on Asset (ROA) dan leverage terhadap manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Manajemen laba diukur dengan discretionary accruals menggunakan Model Jones yang dimodifikasi.

Populasi pada penelitian adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2010. Metode pengumpulan data yang digunakan adalah metode purposive sampling, yakni metode yang menetapkan kriteria-kriteria tertentu untuk menentukan sampel, yang menghasilkan 22 perusahaan selama tiga tahun pengamatan. Data yang digunakan adalah data sekunder. Sumber data berasal dari situ digunakan adalah model regresi linear berganda dan statistik deskriptif.

Hasil penelitian ini menunjukkan bahwa secara simultan size, Return on Asset (ROA) dan leverage tidak berpengaruh signifikan terhadap manajemen laba. Secara parsial, size, Return on Asset (ROA) dan leverage tidak berpengaruh signifikan terhadap manajemen laba.

ABSTRACT

THE INFLUENCE SIZE, ROA AND LEVERAGE OF EARNINGS MANAGEMENT IN BANKING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE.

This study aimed to determine the effect of size, Return on Assets (ROA) and leverage on earnings management at banking companies listed in Indonesia Stock Exchange. Earnings management as measured by discretionary accruals using the modified Jones model.

The study populationis a banking company listed on the Indonesia Stock Exchange 2008-2010 period. Data collection method used was purposive sampling method, ie a method that sets certain criteria for determining the sample, resulting in 22 companies during the three years of observation. Data sources are from websit regression models and descriptive statistics.

The results of this study show that simultaneously size, Return on Assets (ROA) and leverage no significant effect on earnings management. Partially, size, Return on Assets (ROA) and leverage no significant effect on earnings management.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi persaingan bisnis tidak dapat dihindari oleh

perusahaan manapun, sehingga diperlukan peran manajemen dalam hal

meningkatkan dan memperbaiki kinerja perusahaan di berbagai bidang. Hal ini

dilakukan untuk mencapai tujuan perusahaan tersebut.

Pada umumnya, tujuan akhir yang ingin dicapai oleh setiap perusahaan

adalah memperoleh laba yang maksimal. Laba tersebut juga sering dijadikan

sebagai indikator untuk menilai pencapaian keberhasilan perusahaan dewasa ini.

Kemampuan perusahaan untuk tetap dapat bersaing dalam kompetisi dengan

perusahaan-perusahaan lainnya, menuntut perusahaan untuk dapat meningkatkan

profitabilitas.

Menurut statement of financial accounting concept (SFAC) No.1 (dalam

Pujiningsih,2011), informasi laba merupakan perhatian utama untuk

memperkirakan kinerja atau pertanggungjawaban pihak manajemen perusahaan.

Adanya kecenderungan lebih memperhatikan laba ini disadari oleh manajemen,

khususnya bagi manajer yang kinerjanya diukur berdasarkan informasi

tersebut,sehingga mendorong timbulnya perilaku menyimpang (dysfunctional

behavior), yang salah satu bentuknya adalah manajemen laba (earnings

management) dalam penyajian laporan keuangan. Disini earnings dibatasi pada

earnings terdiri atas laba tunai dan komponen-komponen accruals baik yang

berada di bawah kebijakan manajemen (discreationary) maupun yang tidak

(nondiscreatioary).

Istilah manajemen laba mungkin tidak terlalu asing bagi para pemerhati

manajemen dan akuntansi, baik praktisi maupun akademisi. Istilah tersebut mulai

menarik perhatian para peneliti, khususnya peneliti akuntansi, karena sering

dihubungkan dengan perilaku manajer atau para pembuat laporan

keuangan.Manajemen laba adalah potensi penggunaan manajemen akrual dengan

tujuan memperoleh keuntungan pribadi (Belkaoui, 2007).

Pada prakteknya, yang banyak menjadi perhatian investor dan calon

investor dalam laporan keuangan hanya terpusat pada laba perusahaankarena pada

dasarnya laba yang dilaporkan oleh manajemen merupakan sinyal bagi para

pengguna laporan keuangan terutama investor mengenai laba perusahaan di masa

datang (Sudjito, 2006). Oleh karena itu, pengguna laporan keuangan dapat

memprediksi laba yang akan datang berdasarkan sinyal yang disediakan oleh

manajemen melalui laba yang dilaporkan pada periode berjalan. Perhatian

investor yang sering terpusat pada informasi laba tanpa memperhatikan prosedur

yang digunakan untuk menghasilkan informasi laba tersebut mendorong manajer

untuk melakukan manajemen atas laba.

Berdasarkan Undang-Undang Republik Indonesia Nomor 21 tahun 2008

tentang perbankan syariah, disebutkan bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

meningkatkan taraf hidup rakyat (www.bi.go.id). Berdasarkan pengertian tersebut

maka untuk menjalankan aktivitasnya perbankan harus mempunyai integritas

tinggi supaya masyarakat memiliki kepercayaan dalam rangka menjalin hubungan

kerja.

Praktik manajemen laba yang dilakukan oleh manajer dapat

diminimumkan melalui suatu mekanisme monitoring untuk menyelaraskan

(alignment) ketidaksejajaran kepentingan tersebut (Midiastuty, 2003). Pertama,

kualitas audit diperlukan untuk lebih meningkatkan kualitas informasi yang

terdapat dalam laporan keuangan perusahaan sesuai dengan tugas – tugasnya.

Laporan keuangan yang diaudit sesuai dengan standar, akan mempunyai

reliabilitas yang tinggi dan tidak menyesatkan. Proses audit yang sesuai dengan

standar akan membuat opini, data-data, dan disclosure yang diungkapkan oleh

perusahaan menjadi dasar yang valid bagi pengambilan keputusan dari semua

pihak yang berkepentingan dengan perusahaan. Kedua, leverage merupakan

faktor penentu dari risiko ekuitas karena perusahaan dalam menjalankan operasi

perusahaannya memungkinkan penggunaan hutang sebagai modalnya. Proporsi

pengguna hutang yang besar oleh perusahaan akan memberikan risiko yang besar

bagi pemilik modal. Semakin besar leverage yang dimiliki perusahaan, maka akan

berakibat semakin peka laba terhadap pertumbuhan penjualan. Oleh karena itu

perusahaan dihadapkan pada risiko yang semakin besar. Ketiga, kepemilikan

saham perusahaan oleh manajemen (managerial ownership), sehingga

kepentingan pemilik atau pemegang saham dan kepentingan manajer dapat

Size merupakan nilai yang menunjukkan besar kecilnya perusahaan.

Terdapat berbagai proksi yang biasanya digunakan untuk mewakili ukuran

perusahaan, yaitu jumlah karyawan, total aset, jumlah penjualan, dan kapitalisasi

pasar. Semakin besar perusahaan dan luasan usahanya, mengakibatkan pemilik

tidak bisa mengelola sendiri perusahaannya secara langsung. Hal inilah yang

memicu munculnya masalah keagenan. Perusahaan yang berukuran besar

memiliki kecenderungan melakukan tindakan manajemen labanya lebih kecil

dibanding perusahaan yang ukurannya lebih kecil. Hal ini dikarenakan perusahaan

besar dipandang lebih kritis oleh pemegang saham dan pihak luar. Sehingga

perusahaan besar mendapatkan tekanan yang lebih kuat untuk menyajikan

pelaporan keuangan yang kredible (Pujiningsih, 2011).

Rasio ROA merupakan perbandingan antara laba bersih dengan aset.

Menurut Kasmir (2008) Rasio ini menunjukkan efektivitas pengelolaan aset,

semakin tinggi angka ROA menunjukkan pengelolaan aset semakin produktif.

Menurut Setiawati (2010) Rasio ROA digunakan untuk memprediksi tingkat

kegagalan bank dan hasilnya terbukti signifikan dan Semakin rendah rasio ROA

diduga akan lebih memotivasi bank untuk melakukan manajemen laba dengan

cara meningkatkan laba.

Menurut Indriani(2010) perusahaan yang mempunyai rasio leverage tinggi

akibat besarnya jumlah utang dibandingkan dengan aktiva yang dimiliki

perusahaan, diduga melakukan manajemen laba karena perusahaan terancam

Widyaningdyah (dalam Tarjo,2008) mengatakan bahwa leverage berpengaruh

positif dan signifikan terhadap manajemen laba.

Penelitian mengenai manajemen laba sudah pernah dilakukan oleh

Pujiningsih (2011) yang menggunakan sampel dari perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukkan bahwa

tidak adanya pengaruh struktur kepemilikan, ukuran perusahaan dan kompensasi

bonus terhadap manajemen laba.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah tahun yang

diamati yaitu 2008 sampai dengan tahun 2010 dan variabel yang digunakan, serta

juga mengingat bahwa pada tahun 2008 terdapat krisis global, sehingga peneliti

ingin mengetahui kemampuan perusahaan memanajemen laba pada perusahaan

tersebut. Penelitian ini merupakan penelitian empiris yang dilakukan pada

perusahaan-perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan

mengeluarkan laporan keuangan tahun 2008 sampai dengan tahun 2010.Data yang

digunakan dalam penelitian ini berbentuk replikasi dengan meng-update atau

memodifikasi data dari peneliti terdahulu. Penelitian ini menggunakan teknik

analisis yang berbeda dan sampel yang lebih luas dari penelitian

sebelumnya.Alasan penelitian ini menggunakan perusahaan perbankan sebagai

objek penelitian dikarenakan perusahaan perbankan merupakan perusahaan yang

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat untuk peningkatan taraf hidup rakyat banyak dan merupakan salah

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian

untuk mengetahui apakah ada pengaruh yang signifikan antara size,Return on

Asset (ROA) dan leverage terhadap manajemen laba dengan judul ”Pengaruh Size, ROA dan Leverage terhadap Manajemen Laba Pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dijelaskan sebelumnya, maka

penulis merumuskan masalah yaitu apakah size,Return on Asset (ROA) dan

leverage berpengaruh terhadap manajemen laba baik secara simultan maupun

parsial?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh size,Return on Asset

(ROA) dan leverage terhadap manajemen laba baik secara simultan maupun

parsial?

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat sebagai berikut :

1. Bagi peneliti

Menambah wawasan serta pengetahuan peneliti mengenaimanajemen

2. Bagi Investor

Memberikan masukan untuk pengambilan keputusan mengenai investasi

pada perusahaan yang telah menerapkan Manajemen laba.

3. Bagi Pembaca

Melalui hasil skripsi ini dapat digunakan untuk menambah pengetahuan

pembaca dan dapat dijadikan referensi bagi peneliti lain dalam

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Manajemen Laba

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak

manajemen yang menaikkan atau menurunkan laba yang dilaporkan atas unit

yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan

kenaikan atau penurunan profitabilitas perusahaan untuk jangka panjang.

Dalam hal ini, tindakan manajemen laba dapat memberikan manfaat ekonomi

yang keliru kepada perusahaan, sehingga dalam jangka panjang hal tersebut

akan sangat mengganggu bahkan membahayakan perusahaan (Pujiningsih,

2011).

Manajemen laba merupakan bentuk intervensi manajemen dalam

proses penyusunan laporan keuangan untuk kepentingan mereka sendiri.

Tindakan manajemen laba dalam penelitian ini diukur dengan proxy

discretionary accruals, yaitu dengan menggunakan rumus yang mengurang

laba bersih dengan arus kas dari aktivitas operasi perusahaan.

Manajemen laba terjadi ketika para manajer menggunakan

keputusannya dalam pelaporan keuangan dan dalam melakukan penyusunan

transaksi untuk mengubah laporan keuangan, baik untuk menimbulkan

maupun untuk mempengaruhi hasil kontraktual yang bergantung pada

angka-angka akuntansi yang dilaporkan. (Healy dan Wahlen, 1999).

Tidak adanya persamaan pendapat untuk mendefinisikan laba secara

tepat disebabkan oleh luasnya penggunaan konsep laba. (Harahap, 2011),

menyatakan bahwa pada dasarnya ada tiga konsep laba yang umum

dibicarakan dan digunakan oleh ekonomi. Konsep laba tersebut antara lain :

1. Physical Income, yaitu konsumen barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

2. Real Income, menunjukkan suatu ungkapan kejadian yang

memberikan peningkatan terhadap kesenangan fisik. Ukuran yang digunakan dalam real income adalah “biaya hidup” ( cost of livin ).

3. Money Income, merupakan hasil uang yang diterima dan

dimaksudkan untuk konsumsi dalam memenuhi kebutuhan hidup. Money income lebih dekat pada pengertian akuntansi dan tentang income.

Manajemen laba dapat dilakukan oleh manajemen suatu perusahaan

dengan memanfaatkan pos-pos akrual yang ada dalam laporan keuangan dengan

menyajikan laba yang sesuai dengan kepentingannya, meskipun hal tersebut tidak

sesuai dengan kepentingan prinsipal. Hal ini dapat terjadi karena dalam akuntansi

menggunakan dasar akrual yang mewajibkan perusahaan mengakui pendapatan

dan biaya yang telah menjadi hak dan kewajiban dalam periode sekarang

meskipun transaksi kas-nya baru terjadi dalam periode berikutnya. Dasar akrual

disepakati sebagai dasar penyusunan laporan keuangan karena dapat memberikan

informasi yang lebih akurat kepada pengguna laporan keuangan. Dasar akrual

tidak hanya memberikan informasi atas transaksi masa lalu yang melibatkan

depan serta sumber daya yang merepresentasikan kas yang akan diterima di masa

depan. Sebagai konsekuensi penggunaan dasar akrual ini, dalam statemen

keuangan, laba dalam suatu periode dapat mengandung unsur kas dan akrual

(Sutopo, 2009). Penerapan konsep akrual inilah yang memicu kesempatan

manajemen untuk melakukan manajemen laba dengan menaikkan atau

menurunkan angka akrual dalam laporan laba rugi.

2.1.1.1 Faktor-faktor Mempengaruhi Manajemen Laba

Ada beberapa faktor yang dapat memotivasi manajer

melakukan manajemen laba (Suryani, 2010) yaitu:

1. Rencana Bonus(Bonus Scheme)

Para manajer yang bekerja pada perusahaan yang menerapkan rencana bonus akan berusaha mengatur laba yang dilaporkannya dengan tujuan dapat memaksimalkan jumlah bonus yang akan diterimanya.

2. Kontrak Utang Jangka Panjang (Debt Covenant)

Semakin dekat suatu perusahaan kepada waktu pelanggaran perjanjian utang maka para manajer akan cenderung untuk memilih metode akuntansi yang dapat memindahkan laba periode mendatang ke periode berjalan dengan harapan dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak utang.

3. Motivasi Politik(Political Motivations)

Perusahaan-perusahaan dengan skala besar dan industri strategis cenderung untuk menurunkan laba terutama pada saat periode kemakmuran yang tinggi. Upaya ini dilakukan dengan harapan memperoleh kemudahan serta fasilitas dari pemerintah.

4. Motivasi Perpajakan(Taxation Motivations)

5. Pergantian CEO (Chief Executive Officer)

Biasanya CEO yang mendekati masa pensiun atau masa kontraknya menjelang berakhir akan melakukan strategi memaksimalkan jumlah pelaporan laba guna meningkatkan jumlah bonus yang akan mereka terima. Hal yang sama akan dilakukan oleh manajer dengan kinerja yang buruk. Tujuannya adalah menghindarkan diri dari pemecatan sehingga mereka cenderung untuk menaikkan jumlah laba yang dilaporkan.

6. Penawaran Saham Perdana(Initital Public Offering)

Pada awal perusahaan menjual sahamnya kepada publik, informasi keuangan yang dipublikasikan dalam prospektus merupakan sumber informasi yang sangat penting. Informasi ini penting karena dapat dimanfaatkan sebagai sinyal kepada investor potensial terkait dengan nilai perusahaan. Guna mempengaruhi keputusan yang dibuat oleh para investor maka manajer akan berusaha untuk menaikkan jumlah laba yang dilaporkan.

Ada dua perilaku yang mendasari manajer melakukan

manajemen laba (Herawaty, 2008) yaitu :

1. Perilaku oportunistik, Manajer memaksimalkan utilitasnya dalam

menghadapi kontrak kompensasi, hutang dan political cost.

2. Efficient Contracting, Manajer meningkatkan keinformatifan laba

dalam mengkomunikasikan informasi privat. Berdasarkan perilaku

ini, manajemen laba memberikan fleksibilitas bagi manajer untuk

melindungi diri dan perusahaan dalam mengantisipasi

kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang

terlibat dalam kontrak. Ketika penyusunan kontrak kompensasi,

perusahaan akan mengantisipasi insentif manajer untuk mengelola

Dechow, et al (1996) mengidentifikasi factor demand for

external financing, insider trading debt, bonus, and governance

structure sebagai faktor – faktor yang berpengaruh terhadap manajemen

laba. Terdapat berbagai macam proxy yang digunakan untuk mengukur

faktor-faktor tersebut.

Tujuan yang akan dicapai oleh manejemen melalui manajemen

laba menurut Watts dan Zimmerman (dalam Indriani, 2010), meliputi :

1. Mendapatkan bonus dan kompensasi lainnya.

2. Mempengaruhi keputusan pelaku pasar modal.

3. Menghindari pelanggaran perjanjian hutang.

4. Menghindari biaya politik.

2.1.2Size

Size adalah suatu skala dimana dapat diklasifikasikan besar kecil

perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai

pasar saham, dan lain-lain, variabel-variabel tersebut digunakan untuk

menentukan ukuran perusahaan karena dapat mewakili seberapa besar

perusahaan tersebut.

Menurut Badan Standarisasi Nasional dalam Hardiyanti (2012),

kategori ukuran perusahaan ada 3 yaitu:

1. Perusahaan Kecil

Perusahaan dapat dikategorikan perusahaan kecil apabila memiliki

500.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil

penjualan tahunan lebih dari 300.000.000,- sampai dengan paling banyak

2.500.000.000.

2. Perusahaan Menengah

Perusahaan dapat dikategorikan perusahaan menengah apabila memiliki

kekayaan bersih lebih dari 500.000.000,- sampai dengan paling banyak

10.000.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki

hasil penjualan tahunan lebih dari2.500.000.000,- sampai dengan paling

banyak 50.000.000.000.

3. Perusahaan Besar

Perusahaan dapat dikategorikan perusahaan besar apabila memiliki

kekayaan bersih lebih dari 10.000.000.000,- tidak termasuk bangunan

tempat usaha atau memiliki hasil penjualan tahunan lebih dari

50.000.000.000.

Perbedaan ukuran perusahaan menimbulkan risiko usaha yang

berbeda secara signifikan antara perusahaan besar dan perusahaan kecil

(Pujiningsih, 2011). Perusahaan yang besar dianggap mempunyai risiko yang

lebih kecil karena perusahaan yang besar dianggap lebih mempunyai akses ke

pasar modal sehingga lebih mudah untuk mendapatkan tambahan dana.

Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan

tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat

risiko dalam mengelola investasi yang diberikan para stakeholder untuk

2011)Perusahaan memiliki total asset yang besar menunjukkan bahwa

perusahaan telah mencapai tahap kedewasaan (maturity) dimana dalam tahap

ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang

baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan

bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba

dibanding perusahaan dengan total asset yang kecil .

Menurut Sawir(2004) ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi untuk alasan

yang berbeda:

Pertama, ukuran perusahaan dapat menentukan tingkat kemudahan

perusahaan memperoleh dana dari pasar modal. Perusahaan kecil umumnya

kekurangan akses ke pasar modal yang terorganisir, baik untuk obligasi

maupun saham. Kedua, ukuran perusahaan menentukan kekuatan

tawar-menawar dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih

pendanaan dari berbagai bentuk utang, termasuk penawaran spesial yang

lebih menguntungkan dibandingkan yang ditawarkan oleh perusahaan kecil.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat

perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Akhirnya,

ukuran diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan,

yaitu struktur perusahaan kecil sering tidak mempunyai staf khusus, tidak

menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi

Perusahaan dengan ukuran yang lebih besar memiliki akses yang

lebih besar untuk mendapat sumber pendanaan dari berbagai sumber,

sehingga untuk memperoleh pinjaman dari kreditur pun akan lebih mudah

karena perusahaan dengan ukuran lebih besar memiliki profitabilitas lebih

besar untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi

lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi

ketidakpastian, karena perusahaan kecil lebih bereaksi terhadap perubahan

yang mendadak. Oleh karena itu, memungkinkan perusahaan untuk

melakukan manajemen laba.

2.1.3Return on Asset (ROA)

ROA merupakan salah satu rasio yang mengukur tingkat

profitabilitas suatu perusahaan. Rasio ini merupakan rasio yang menunjukkan

hasil (return) atasjumlah aktiva yang digunakan dalam perusahaan (Kasmir,

2008). ROA dipengaruhi oleh profit margin dan perputaran total aktiva.

Untuk menaikkan ROA, suatu perusahaan bisa memilih dengan menaikkan

profit margin dan mempertahankan perputaran total aktiva.Profit margin

yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang

tinggi pada tingkat penjualan tertentu. Semakin tinggi laba yang dihasilkan

perusahaan akan mengakibatkan harga saham perusahaan juga akan

meningkat sehingga semakin tinggi pula returnsaham yang diperoleh.

Pada rasio ini, angka laba yang digunakan dalam perhitungan adalah

tingkat efisiensi perusahaan dan kemampuan perusahaan dalam menghasilkan

laba, Rasio ini digunakan untuk mengukur kemampuan manajemen

perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan.

Semakin besar ROA suatu perusahaan, semakin besar pula tingkat

keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi

perusahaan tersebut dari segi penggunaan aset. Jadi memungkinkan

manajermelakukan manajemen laba untuk mendapatkan keadaan tersebut.

2.1.4Leverage

Leverage merupakan rasio antara total kewajiban dengan total

asset.Leveragejuga dapat diartikan sebagai pengunaan aktiva atau dana

dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap

atau beban tetap (Kasmir:2008).Semakin besar rasio leverage, berarti

semakin tinggi nilai utang perusahaan. Sejalan dengan yang dikemukakan

oleh Watts dan Zimmerman (dalam Indriani, 2010), dalam hipotesis debt

covenant bahwa motivasi debt covenant disebabkan oleh munculnya

perjanjian kontrak antara manajer dengan perusahaan yang berbasis

kompensasi manajerial. Dengan demikian, perusahaan yang mempunyai rasio

leverage yang tinggi, berarti proporsi hutangnya lebih tinggi dibandingkan

dengan proporsi aktivanya akan cenderung melakukan manipulasi dalam

bentuk manajemen laba.

Kebijakan hutang merupakan salah satu alternatif pendanaan

secara efektif dan efisien akan meningkatkan nilai perusahaan. Herry dan

Hamin (dalam Tarjo, 2008) menunjukkan bahwa leverage menyebabkan

peningkatan nilai perusahaan.Tetapi bila dilakukan dengan dalih menarik

perhatian para kreditur, maka justru akan memicu manajer untuk melakukan

manajemen laba.Perusahaan yang memiliki hutang tinggi akan memilih

kebijakan akuntansi dengan menggeser laba masa depan ke masa sekarang.

Pernyataan ini juga dibuktikan oleh penelitian Herawati dan Baridwan (2007)

yang memberikan bukti empiris tentang adanya tingkat manajemen laba yang

lebih besar pada perusahaan yang terikat perjanjian hutang daripada

perusahaan yang tidak terikat perjanjian hutang.

Menurut (Sawir, 2004)Leverage terdiri atas leverageoperasi dan

leveragekeuangan :

a. LeverageOperasi

Leverageoperasi adalah kepekaan EBIT terhadap penjualan perusahaan.

Leverage operasi timbul karena perusahaan menggunakan biaya operasi tetap.

Leverage operasi sangat dipengaruhi oleh pertimbangan efisiensi serta

dasar-dasar ekonomis dan karakteristik bisnis dari barang dan jasa yang dijual suatu

perusahaan. Jika perusahaan mempunyai leverage operasi yang tinggi, titik

impasnya (break even point) terletak pada tingkat penjualan yang relatif

tinggi, dan dampak perubahan tingkat penjualan terhadap laba akan makin

besar. Semakin besar biaya operasi tetap, perubahan pada penjualan akan

b. Leverage Keuangan

Leverage keuangan adalah penggunaan sumber dana yang

menimbulkan beban tetap keuangan. Leverage keuangan dapat diukur

berdasarkan nilai buku atau nilai pasar. Leverage keuangan berdasarkan nilai

buku diukur dengan rasio nilai buku seluruh utang terhadap total aktiva,

sementara leverage keuangan berdasarkan nilai pasar diukur dengan rasio

nilai buku seluruh utang terhadap total nilai pasar perusahaan.

Riyanto dalam Dewi (2010) menyatakan perusahaan yang

menggunakan dana dengan beban tetap dikatakan menghasilkan leverage

yang menguntungkan (favorable financial leverage) atau efek yang positif

jika pendapatan yang diterima dari penggunaan dana tersebut lebih besar

daripada beban tetap dari penggunaan dana itu. Financial leverage merugikan

(unfavorable leverage) jika perusahaan tidak dapat memperoleh pendapatan

dari penggunaan dana tersebut sebanyak beban tetap yang harus dibayar.

Leverage seperti “pedang bermata dua”: bila rentabilitas ekonomis lebih

kecil dari pada biaya utang, maka leverage akan mengurangi rentabilitas

modal sendiri. Dengan kata lain, leverage dapat digunakan untuk

meningkatkan hasil pengembalian pemegang saham tetapi dengan risiko akan

2.2 Tinjauan Penelitian Terdahulu

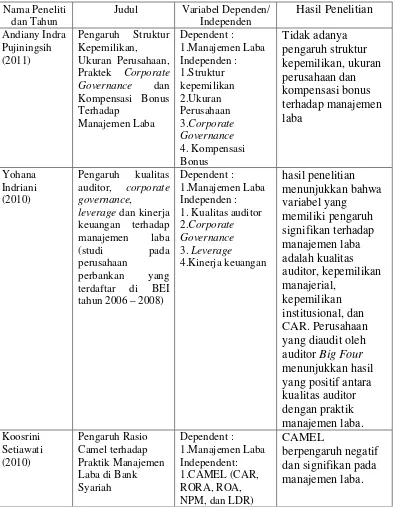

Pujiningsih (2011) melakukan penelitian terhadap Pengaruh Struktur

Kepemilikan, Ukuran Perusahaan, Praktek Corporate Governance dan

Kompensasi Bonus Terhadap Manajemen Laba, tetapi tidak menemukan bukti

yang cukup kuat adanya pengaruh struktur kepemilikan, ukuran perusahaan dan

kompensasi bonus terhadap manajemen laba pada perusahaan manufaktur yang

terdaftar di BEI tahun 2007-2009.

Indriani (2010) meneliti pengaruh kualitas auditor, corporate governance,

leverage dan kinerja keuangan terhadap manajemen laba (studi pada perusahaan

perbankan yang terdaftar di BEI tahun 2006 – 2008), dan penelitian ini

menunjukankualitas auditor, kepemilikan manajerial, kepemilikan institusional,

dan CAR berpengaruh signifikan terhadap manajemen laba.

Setiawati (2010) meneliti pengaruh rasio CAMEL terhadap praktik

manajemen laba di bank syariah tahun 2008-2009 dan penelitian ini

menunjukanbahwa kinerja bank yang diproksikan dengan CAMEL (CAR, RORA,

ROA, NPM, dan LDR) berhubungan negatif dan signifikan terhadap praktik

manajemen laba.

Muljono(2008) meniliti pengaruh Kualitas audit, leverage, dan persentase

kepemilikan saham oleh publik terhadap earning management pada perusahaan

manufaktur di Bursa Efek Jakarta(2004-2006), dan menunjukan bahwavariable

kualitas audit, leverage, dan kepemilikan sahamberpengaruh secara simultan

Berikut ini disajikan tabel penelitian terdahulu yang membahas tentang

[image:33.595.117.511.222.733.2]manajemen laba.

Tabel 2.1

Ringkasan Penelitian Terdahulu Nama Peneliti

dan Tahun

Judul Variabel Dependen/ Independen Hasil Penelitian Andiany Indra Pujiningsih (2011) Pengaruh Struktur Kepemilikan,

Ukuran Perusahaan, Praktek Corporate Governance dan Kompensasi Bonus Terhadap Manajemen Laba Dependent : 1.Manajemen Laba Independen : 1.Struktur kepemilikan 2.Ukuran Perusahaan 3.Corporate Governance 4. Kompensasi Bonus Tidak adanya pengaruh struktur kepemilikan, ukuran perusahaan dan kompensasi bonus terhadap manajemen laba Yohana Indriani (2010) Pengaruh kualitas auditor, corporate governance,

leverage dan kinerja keuangan terhadap manajemen laba (studi pada perusahaan

perbankan yang terdaftar di BEI tahun 2006 – 2008)

Dependent :

1.Manajemen Laba Independen : 1. Kualitas auditor 2.Corporate Governance 3. Leverage

4.Kinerja keuangan hasil penelitian menunjukkan bahwa variabel yang memiliki pengaruh signifikan terhadap manajemen laba adalah kualitas auditor, kepemilikan manajerial, kepemilikan institusional, dan CAR. Perusahaan yang diaudit oleh auditor Big Four menunjukkan hasil yang positif antara kualitas auditor dengan praktik manajemen laba. Koosrini Setiawati (2010) Pengaruh Rasio Camel terhadap Praktik Manajemen Laba di Bank Syariah Dependent : 1.Manajemen Laba Independent: 1.CAMEL (CAR, RORA, ROA, NPM, dan LDR)

CAMEL

Michael Kurniadi Muljono (2008)

Pengaruh Kualitas audit, leverage, dan persentase

kepemilikan saham oleh publik terhadap earning

management pada perusahaan

manufaktur di Bursa Efek Jakarta (2004-2006) Dependent : 1.Earning Management Independen : 1. Kualitas Audit 2. Leverage 3.kepemilikan saham Seluruh variabel independen berpengaruh secara simultan terhadap praktik manajemen laba.

2.3 Kerangka Konseptual

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu

makakerangka konseptual penelitian ini digambarkan sebagai berikut :

[image:34.595.113.510.113.253.2]

Gambar 2.1 Kerangka konseptual

Variabel independen dalam penelitian ini adalah size, Return on Asset

(ROA) dan leverage. Sementara variabel dependennya adalah manajemen laba.

Perusahaan atau pun manajer yang melakukan praktek manajemen labadengan

menggunakan metode akrual dapat melakukan perekayasaan laporan keuangan

yang dapat meningkatkan laba, dan laba yang tinggi diharapkan akan dihargai Manajemen Laba

(Y) Size (X1)

Return On Asset (X2)

tinggi oleh investor berupa harga penawaran yang tinggi. Dengan asumsi

demikian, diperkirakan bahwa praktek manajemen laba yang dilakukan

diharapkan mampu mendongkrak harga saham perdana. Dengan nilai laba yang

tinggi yang diterima perusahaan pada saat penawaran saham perdana dan

pertumbuhan perusahaan yang sangat menjanjikan dengan cara penerapan

manajemen laba dapat meningkatkan daya tarik perusahaan untuk menyerap

modal dari para investor.

Sizemenunjukkan jumlah pengalaman dan kemampuan tumbuhnya suatu

perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam

mengelola investasi yang diberikan para stakeholder untuk meningkatkan

kemakmuran mereka. Perusahaan yang memiliki total asset yang besar

menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan.Perusahaan

dengan ukuran yang lebih besar memiliki akses yang lebih besar untuk mendapat

sumber pendanaan dari berbagai sumber, sehingga untuk memperoleh pinjaman

dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran lebih besar

memiliki profitabilitas lebih besar untuk memenangkan persaingan atau bertahan

dalam industri sehingga mendorong manajer melakukan praktik manajemen laba.

ROA dapat menggambarkan keefektifan operasi suatu perusahaan. Atau

dengan kata lain dimaksudkan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan dengan keseluruhan dana yang ditanamkan dalam

aktiva yang digunakan untuk kegiatan operasinya. Semakin besar ROA suatu

perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan

aset. Jadi memungkinkan manajer melakukan manajemen laba untuk

mendapatkan keadaan tersebut.

Leverage menunjukkan kemampuan perusahaan dalam membayar

hutangnya dengan modal yang dimilikinya. Pemilihan struktur keuangan yang

menyangkut bauran pendanaan yang berasal dari modal sendiri dan utang yang

akan digunakan oleh perusahaan pada akhirnya menyangkut penentuan berapa

banyak utang (Leverage) yang akan digunakan oleh perusahaan untuk mendanai

aktivanya. Semakin tinggi leverage suatu perusahaan berarti proposi utang lebih

tinggi dibandingkan dengan aktivanya lebih cenderung melakukan manipulasi

pada laporan keuangannya dalam bentuk manajemen laba.

2.4 Hipotesis Penelitian

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka

konseptual, maka hipotesis penelitian ini adalah :

Ha: Size,Return on Asset (ROA), danLeverageberpengaruh signifikan baik

secara parsial maupun simultan terhadap manajemen laba pada perusahaan

perbankan yang terdaftar di BEI.

Ho : Size,Return on Asset (ROA), danLeveragetidakberpengaruh signifikan baik

secara parsial maupun simultan terhadap manajemen laba pada perusahaan

BABIII

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruhyang

signifikan antara penerapan size, Return on Asset (ROA) dan leverageterhadap

manajemen laba. Penelitian ini menggunakan desain kausal atau sebab akibat.

Menurut Erlina(2011) “penelitian kausal bertujuan untuk menguji hipotesis

dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan

antara variabel dan tujuan utama dari penelitian ini adalah mengidentifikasikan

hubungan sebab akibat antara berbagai variabel”.

“Terdapat empat teknik dasar yang sering digunakan dalam penelitian

deskriptif dan sebab akibat, yaitu survei, eksperimen, analisa data sekunder dan

observasi” (Erlina, 2011).

“Studi kausalitas selain mengukur kekuatan hubungan antara dua variabel

atau lebih, juga menunjukkan arah hubungan antara variabel bebas dengan

variabel terikat, dengan kata lain, studi kausalitas mempertanyakan masalah sebab

akibat” (Kuncoro, 2009). Dan penelitian ini menggunakan data sekunder.

3.2 Batasan Operasional

Batasan masalah dalam penelitian ini adalah sebagai berikut :

1. Variabel independen meliputi size, Return on Asset(ROA) dan leveragedan

2. Periodisasi data penelitian mencakup data tahun 2008, 2009, 2010, yang

dipandang cukup untuk analisis yang membutuhkan pengamatan yang

bersifat time series dan mewakili kondisi di BEI.

3. Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan

perbankan yang terdaftar di BEI dari 2008-2010.

3.3 Definisi Operasional dan Skala Pengukuran 3.3.1 Variabel Tidak Bebas (Dependent = Y)

Manajemen laba merupakan bentuk intervensi manajemen dalam

proses penyusunan laporan keuangan untuk kepentingan mereka sendiri.

Tindakan manajemen laba dalam penelitian ini diukur dengan proxy

discretionary accruals, perusahaan tidak melakukan manajemen laba apabila

total accrual sama dengan non discretionary accrual atau besarnya DAit=0.

Jika DAit bernilai positif berarti terdapat indikasi perusahaan melakukan

manajemen laba dengan pola menaikkan laba dan DAit negatif berarti

perusahaan tersebut melakukan manajemen laba dengan pola menurunkan

laba.

Menurut Belkaoui (2007) manajemen laba diukur dengan

menggunakan proksi Discretionary Accrual. Discretionary Accrual

merupakan komponen akrual yang berada dalam kebijakan manajer, artinya

manajer memberi intervensinya dalam proses pelaporan akuntansi. Sebelum

Total akrual diklasifikasikan menjadi komponen discretionary dan

nondiscretionary dengan tahapan :

1. Mengukur total akrual dengan menggunakan Model Jones yang

dimodifikasi.

Total akrual = Laba bersih setelah pajak – Arus kas dari operasi

2. Menghitung nilai accruals yang diestimasi dengan persamaan regresi

OLS (Ordinary Least Square) :

TAt /At-1= α1(1/At-1) + α2((ΔREVt- ΔRECt)/At-1) + α3(PPEt/At-1) + Et

Keterangan :

TAt : total accrual perusahaan pada periode t

At-1 : total aset pada akhir tahun t-1

ΔREVt : perubahan pendapatan operasi dari tahun t-1 ke tahun t ΔRECt : perubahan piutang usaha dari tahun t-1 ke tahun t

PPEt : aktiva tetap kotor perusahaan tahun t

Et : porsi pilihan spesifik perusahaan dalam akrual total

3. Menghitung nondiscretionary accruals model (NDA) adalah sebagai

berikut :

NDAt = α1(1/At-1) + α2((ΔREVt- ΔRECt)/At-1) + α3(PPEt/At-1)

Keterangan :

α : fitted coefficient yang diperoleh dari hasil regresi pada

perhitungan total accruals

4. Menghitung discretionary accruals :

DACt = (TACt /At-1) - NDAt

Keterangan :

DACt : discretionary accruals perusahaan pada periode t

3.3.2 Variabel Bebas (Independent = X)

Variabel independen yang digunakan dalam penelitian ini adalah

rasio keuangan yang terdiri dari size,Return on Asset(ROA), dan leverage.

3.3.2.1Size (X1)

Size adalah suatu skala dimana dapat diklasifikasikan besar

kecil perusahaan menurut total aktiva.

Size dapat dinilai dengan log of total assets. Menurut

Hardityanti (2012) Log of total Assets ini digunakan untuk mengurangi

perbedaan signifikan antara ukuran perusahaan yang terlalu besar

dengan ukuran perusahaan yang terlalu kecil, maka nilai total asset

dibentuk menjadi logaritma natural, konversi kebentuk logaritma

natural ini bertujuan untuk membuat data total asset terdistribusi

normal. Ukuran perusahaan diukur dengan menggunakan log natural

dari total asset.

Rasio ROA merupakan perbandingan antara laba bersih

dengan aset. Rasio ini menunjukkan efektivitas pengelolaan aset,

semakin tinggi angka ROA menunjukkan pengelolaan aset semakin

produktif. (Setiawati, 2010)

3.3.2.3 Leverage (X3)

Leverage dapat diartikan sebagai pengunaan aktiva atau

dana dimana untuk penggunaan tersebut perusahaan harus menutup

biaya tetap atau beban tetap. Leverage terdiri atasleverageoperasi

danleveragekeuangan. Dalam penelitian ini digunakan financial

leverage (leverage keuangan). Riyanto dalam Dewi (2010) menyatakan

financial leverage merupakan penggunaan dana yang disertai biaya

tetap.

Financial leverage diproksikan dengan debt to total assets

dengan rumus sebagai berikut :

3.4 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia yang berjumlah 31 perusahaan. Teknik

penarikan sampel penelitian ini adalah dengan menggunakan metode purposive

���= ���������ℎ������������

����������� �100%

�����������������= total utang

sampling yaitu sampel dipilih atas dasar kesesuaian karakteristik sampel dengan

kriteria pemilihan sampel yang telah ditentukan. Sampel yang dipilih dalam

penelitian ini adalah perusahaan perbankan yang terdaftar di BEI dengan kriteria

sebagai berikut:

1. Perusahaan perbankan yang terdaftar di BEI dari tahun 2008-2010.

2. Perusahaan yang menerbitkan laporan keuangan dan tidak pernah mengalami

delisting tahun 2008-2010.

3. Perusahaan yang laporan keuangannya dari tahun 2008-2010 tidak

mengalami kerugian.

Berdasarkan kriteria tersebut, maka sampel yang diperoleh dalam penelitian

ini berjumlah 22 perusahaan dengan 3 tahun pengamatan yang dapat dilihat

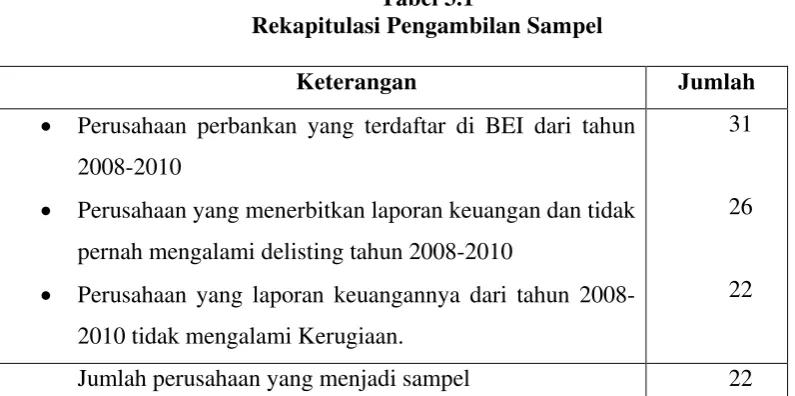

[image:42.595.116.514.453.651.2]dilampiran 1 dan dalam tabel 3.1 berikut ini :

Tabel 3.1

Rekapitulasi Pengambilan Sampel

Keterangan Jumlah

• Perusahaan perbankan yang terdaftar di BEI dari tahun

2008-2010

• Perusahaan yang menerbitkan laporan keuangan dan tidak pernah mengalami delisting tahun 2008-2010

• Perusahaan yang laporan keuangannya dari tahun

2008-2010 tidak mengalami Kerugiaan.

31

26

22

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder.

Data yang digunakan adalah laporan keuangan tahunan perusahaan-perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009 dan

2010. Data ini diperoleh dari situs

3.6 Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap

pertama dilakukan melalui studi pustaka, yaitu melalui sejumlah buku akuntansi

dan buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap yang

kedua, pengumpulan data sekunder diperoleh dari media internet dengan cara

mengunduh melalui situs www.idx.co.id

3.7 Teknik Analisis

untuk memperoleh laporan keuangan

yang dibutuhkan dalam penelitian.

3.7.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), median, modus, standar deviasi,

maksimum dan minimum. Statistik deskriptif merupakan statistik yang

menggambarkan atau mendeskripsikan data menjadi sebuah informasi yang

3.7.2 Uji Asumsi Klasik

3.7.2.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi

normal. Model regresi yang baik adalah data yang berdistribusi

normal atau mendekati normal (Ghozali, 2006). Untuk mendeteksi

apakah data berdistribusi normal atau tidak, penelitian ini

menggunakan analisis statistik dan analisis grafik.

1. Analisis Grafik

Untuk melihat normalitas residual dapat dilakukan dengan cara

melihat grafik histogram yang membandingkan antara data observasi

dengan distribusi yang mendekati distribusi normal. Cara lainnya

adalah dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal.

2. Uji Statistik

Analisis statistik merupakan alat statistik yang sering digunakan

untuk menguji normalitas residual yaitu uji statistik non-parametik

Kolmogorov-Smirnov. Dalam mengambil keputusan dilihat dari hasil

uji K-S, jika nilai probabilitas signifikansinya lebih besar dari 0,05

maka data terdistribusi secara normal. Sebaliknya, jika nilai

probabilitas signifikansinya lebih kecil dari 0,05 maka data tersebut

3.7.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah di

dalam model regresi ditemukan adanya korelasi antar variabel bebas.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas (Ghozali, 2006). Untuk mendeteksi ada atau tidaknya

multikolinieritas di dalam model regresi dapat dilihat dari nilai

tolerance (tolerance value) dan nilai Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang

dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum

digunakan adalah nilai tolerance>0,10 atau sama dengan VIF diatas

10. Apabila nilai tolerance tidaklebih dari 0,10 atau nilai VIF < 10

maka dapat dikatakan bahwa tidak terjadi multikolinieritas antar

variabel dalam model regresi.

3.7.2.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam

model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi (Ghozali, 2005). Untuk menguji ada atau tidaknya

autokorelasi dilakukan dengan uji Durbin-Watson (DW test).

Uji autokorelasi dengan Durbin-Watson (DW test) hanya

intercept (konstanta) dalam model regresi dan tidak ada variabel lagi

diantara variabel independen. Pengambilan keputusan ada atau

tidaknya autokorelasi, yaitu:

1. Nilai DW dibawah – 2 = ada autokorelasi positif

2. Nilai DW diantara -2 samapai +2 = tidak ada autokorelasi

3. Nilai DW diatas +2 = ada autokorelasi negatif.

3.7.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka dapat disebut

homoskedastisitas dan jika berbeda disebut heteroskedasitas. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedasitas (Ghozali, 2006).

Untuk mendeteksi ada tidaknya heteroskedastisitas dapat

dilihat dari grafik scatterplot antara nilai prediksi variabel dependen

yaitu ZPRED dengan residualnya SRESID. Dasar analisis menurut

Ghozali (2006):

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian

menyempit), maka mengindikasikan telah terjadi

2. Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas.

3.7.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan regresi linier

berganda. Metode regresi linier berganda dilakukan untuk mengetahui

pengaruh variabel independent yakni size,Return on Asset(ROA) dan

leverage terhadap variabel terikat yaitu manajemen laba dengan

menggunakan rumus :

Keterangan :

Y : Manajemen laba

a : Konstanta

b1-3 : Koefisien regresi variabel independent

X1 : Size

X2 : Return on Asset (ROA)

X3 : Leverage

3.7.3.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh

kemampuan model menerangkan variasi variabel independen

(Ghozali, 2006). Nilai koefisien determinasi dapat dilihat pada R

square. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R

square berkisar antara 0 dan 1.

3.7.3.2 Uji Signifikansi Simultan (uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji

F. Menurut Ghozali (2006) “uji statistik F pada dasarnya menunjukkan

apakah semua variabel independen yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen.”

Hipotesis yang akan diuji adalah:

H0 = tidak semua variabel independen berpengaruh secara

parsial terhadap variabel dependen.

Ha = Semua variabel independen berpengaruh secara simultan

terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi F hitung

dengan ketentuan :

1. Jika F hitung< F tabelpada α 0,05 maka H0 diterima Ha ditolak.

3.7.3.3 Uji Signifikansi Parsial (uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t.

Menurut Ghozali (2006) “uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual

dalam menerangkan variabel dependen.”

Hipotesis yang akan diuji adalah:

Ha = Variabel independen berpengaruh secara parsial terhadap

variabel dependen.

H0 = Variabel independen tidak berpengaruh secara parsial

terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan

ketentuan :

1. Jika t hitung< t tabel pada α 0,05 maka H0 diterima dan Ha ditolak.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Data Penelitian

Data dalam penelitian inidiperoleh dari webs

periode 2008-2010. Populasi dalam penelitian ini adalah perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia dan masih aktif dari tahun 2008-2010.

Sampel dalam penelitian ini dipilih dengan menggunakan purposive sampling

dengan beberapa kriteria tertentu. Berdasarkan kriteria yang telah ditetapkan,

terdapat 22 perusahaan perbankan yang memenuhi kriteria untuk dijadikan sampel

dan diamati selama periode 2008-2010.

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan model persamaan regresi berganda yang

bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas

atau independen terhadap variabel tidak bebas atau dependen. Analisis data

dimulai dengan mengolah data yang selanjutnya dilakukan pengujian asumsi

klasik dan pengujian hipotesis yang dilakukan dengan menggunakan regresi

berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan

menggunakan software SPSS18 (Statistical Product and Services Solution).

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Analisis statistik deskriptif akan memberikan gambaran atau

(mean), dan standar deviasi yang dihasilkan dari variabel penelitian. Hasil

analisis dengan statistik deskriptif dari sampel perusahaan perbankan dari

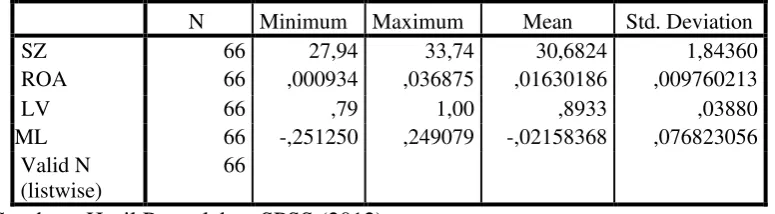

[image:51.595.117.505.253.360.2]tahun 2008-2010 disajikan dalam tabel berikut :

Tabel 4.1

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SZ 66 27,94 33,74 30,6824 1,84360

ROA 66 ,000934 ,036875 ,01630186 ,009760213

LV 66 ,79 1,00 ,8933 ,03880

ML 66 -,251250 ,249079 -,02158368 ,076823056 Valid N

(listwise)

66

Sumber : Hasil Pengolahan SPSS (2012)

Pada tabel 4.1 menunjukkan bahwa sampel yang digunakan dalam

penelitian ini berjumlah 66, yang dapat dilihat dari nilai N. Berikut akan

dijelaskan perincian deskriptif statistik yang telah diolah :

a. Variabel size (SZ) memiliki nilai minimum 27,94 dan nilai maksimum

33,74 dengan nilai rata-ratanya 30,6824. Standar deviasi variabel ini

adalah sebesar 1,84360. Jumlah data yang digunakan adalah sebanyak 66.

b. Variabel Return on Asset (ROA) memiliki nilai minimum 0,000934 dan

nilai maksimum 0, 036875 dengan nilai rata-ratanya 0, 01630186. Standar

deviasi variabel ini adalah sebesar 0, 009760213. Jumlah data yang

digunakan adalah sebanyak 66.

c. Variabel leverage (LV) memiliki nilai minimum 0,79 dan nilai maksimum

1,00 dengan nilai rata-ratanya 0,8933. Standar deviasi variabel ini adalah

d. Variabel manajemen laba (ML) perusahaan, nilai minimumnya -0, 251250

dan maksimumnya 0, 249079 dengan nilai rata-ratanya -0, 02158368.

Standar deviasi variabel ini adalah sebesar 0, 076823056. Jumlah data

yang digunakan adalah sebanyak 66.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Uji normalitas digunakan untuk mendeteksi apakah

residual terdistribusi normal atau tidak yaitu dengan analisis grafik

dan uji statistik. Dalam analisis grafik, bila grafik histogram

menunjukkan pola distribusi normal dan grafik normal plot menyebar

teratur mengikuti garis diagonal, maka data terdistribusi normal. Hasil

[image:52.595.186.472.488.673.2]analisis dengan uji normalitas dapat disajikan sebagai berikut :

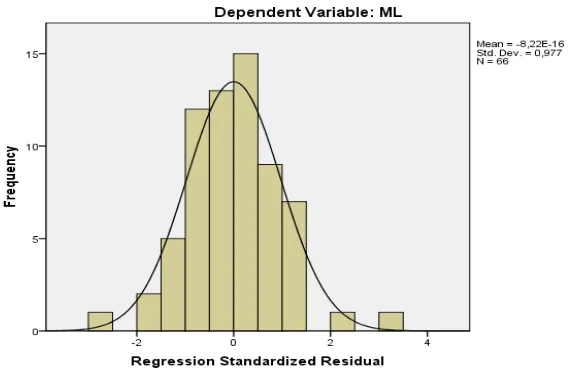

Gambar 4.1 Grafik Histogram

Pada gambar 4.1 menunjukkan bahwa data distribusi

normal karena grafik histogram menunjukkan distribusi data

mengikuti garis diagonal yang tidak menceng (skewness) ke kiri

[image:53.595.190.492.239.496.2]maupun ke kanan.

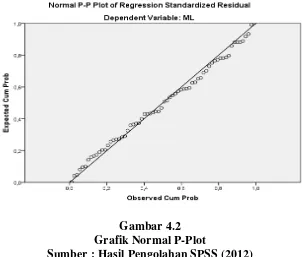

Gambar 4.2 Grafik Normal P-Plot

Sumber : Hasil Pengolahan SPSS (2012)

Pada gambar 4.2 menunjukkan Grafik Normal P-Plot

memperlihatkan titik-titik menyebar di sekitar garis diagonal serta

penyebarannya mendekati garis diagonal sehingga dapat disimpulkan

bahwa data dalam model regresi terdistribusi normal.

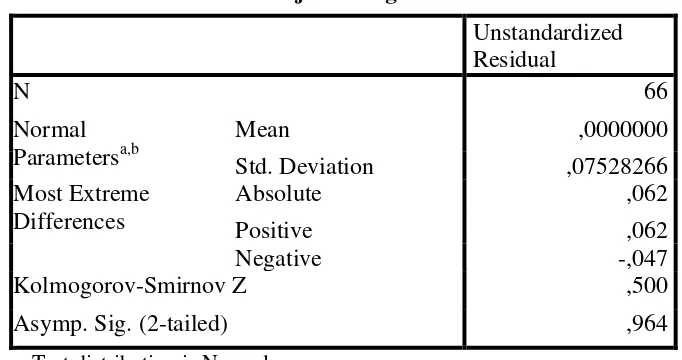

Untuk uji statistik, dapat dilakukan dengan melihat nilai

Kolmogorov Smirnov, jika nilai signifikansi > 0,05 maka data

maka data tersebut tidak terdistribusi secara normal. Hasil uji statistik

[image:54.595.173.514.199.379.2]ditunjukkan pada tabel berikut ini.

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 66

Normal Parametersa,b

Mean ,0000000

Std. Deviation ,07528266

Most Extreme Differences

Absolute ,062

Positive ,062

Negative -,047

Kolmogorov-Smirnov Z ,500

Asymp. Sig. (2-tailed) ,964

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Pengolahan SPSS (2012)

Berdasarkan tabel 4.2 di atas, menunjukkan bahwa nilai

signifikansi sebesar 0,964 lebih besar dari 0,05 (0,964 > 0,05).

Dengan demikian, dapat disimpulkan bahwa data tersebut terdistribusi

secara normal.

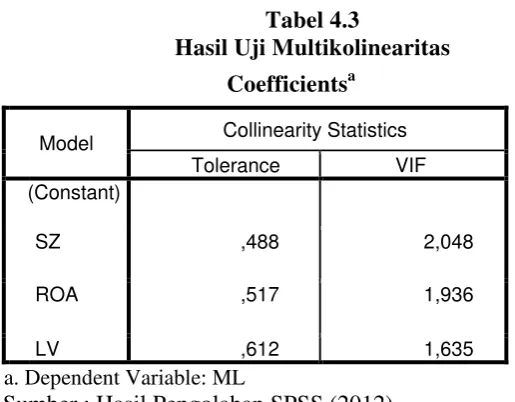

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi antar variabel

bebasnya. Hal ini dapat diketahui dengan melihat nilai toleransi

diolah. Hasil pengujian multikolinearitas dapat dilihat pada tabel

[image:55.595.184.442.166.367.2]berikut ini :

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics Tolerance VIF (Constant)

SZ ,488 2,048

ROA ,517 1,936

LV ,612 1,635

a. Dependent Variable: ML

Sumber : Hasil Pengolahan SPSS (2012)

Masing-masing variabel independen yang digunakan

dalam penelitian ini memiliki nilai tolerance yang lebih besar dari

0,01 yaitu untuk variabel size memiliki nilai tolerance 0,488; variabel

Return on Asset(ROA) memiliki nilai tolerance 0,517; variabel

leverage memiliki nilai tolerance 0,612. Jika dilihat dari VIF-nya,

bahwa masing-masing variabel bebas lebih kecil dari 10 yaitu untuk

VIF size 2,048; VIF Return on Asset(ROA) 1,936; VIF leverage

1,635. Dengan demikian, dapat disimpulkan bahwa tidak terjadi gejala

multikolinearitas dalam variabel independennya.

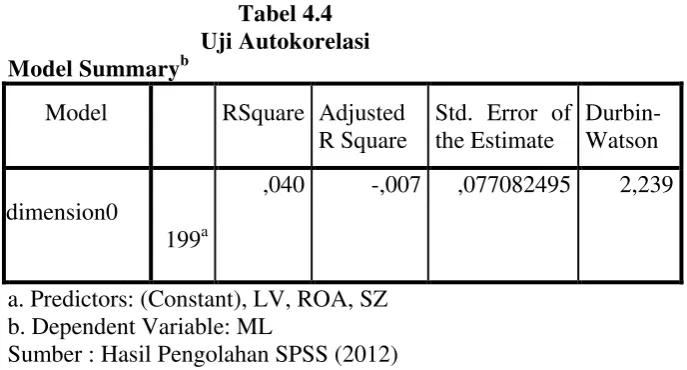

4.2.2.3 Uji Autokorelasi

Dalam uji autokorelasi ini, kita dapat menguji apakah

pada periode t dengan kesalahan-kesalahan pengganggu pada periode

[image:56.595.169.513.183.368.2]sebelumnya. Hasil uji autokorelasi ditunjukkan pada tabel berikut ini :

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model RSquare Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

dimension0

199a

,040 -,007 ,077082495 2,239

a. Predictors: (Constant), LV, ROA, SZ b. Dependent Variable: ML

Sumber : Hasil Pengolahan SPSS (2012)

Tabel 4.3 memperlihatkan nilai statistik D-W sebesar 2,239.

Hal ini menunjukkan bahwa -2 < Angka DW < +2 (-2 > 2,239 > +2),

maka dengan demikian terjadi autokorelasi negatif.

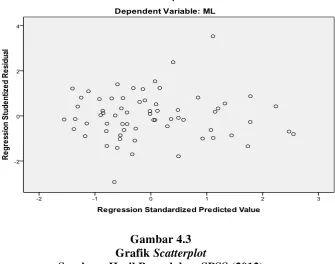

4.2.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari satu

pengamatan ke pengamatan yang lain sama, maka dapat disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

adanya heteroskedastisitas, dapat dilakukan dengan mengamati grafik

scatterplot yang disajikan sebagai berikut :

[image:57.595.179.515.182.446.2]Gambar 4.3 Grafik Scatterplot

Sumber : Hasil Pengolahan SPSS (2012)

Berdasarkan Gambar 4.3 di atas terlihat bahwa titik-titik

menyebar secara acak di atas dan di bawah angka nol pada sumbu y

dan tidak membentuk suatu pola yang jelas. Hal ini dapat disimpulkan

bahwa tidak terjadi heteroskedastisitas

4.2.3 Pengujian Hipotesis Penelitian

Pengolahan data dengan menggunakan regresi linear dilakukan

dalam beberapa tahapan untuk mencari pengaruh antara variabel independen

dan leverage, sebagai variabel independen terhadap manajemen laba. Berikut

[image:58.595.119.505.173.373.2]ini adalah hasil regresi yang disajikan dalam tabel berikut ini :

Tabel 4.5

Pengujian Hipotesis Penelitian Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients T Sig.

B Std. Error Beta

(Constant) ,029 ,239 ,120 ,905

SZ -,006 ,007 -,137 -,768 ,445

ROA 2,024 1,363 ,257 1,485 ,143

LV ,103 ,315 ,052 ,326 ,746

a. Dependent Variable: ML

Sumber : Hasil Pengolahan SPSS (2012)

Berdasarkan hasil pengolahan data di atas, diperoleh persamaan

regresi sebagai berikut :

ML = 0,029 – 0,006 SZ + 2,024 ROA + 0,103 LV

Keterangan :

1. Konstanta sebesar 0,029 menunjukkan bahwa apabila variabel independen

dianggap konstan (X1, X2, X3 = 0), maka manajemen laba perusahaan

sebesar 0,029.

2. Koefisien regresi size (X1) = - 0,006 artinya setiap penambahan size

sebesar 1 %, jika variabel lainnya dianggap konstan, maka akan

menurunkan manajemen laba perusahaan sebesar 0,006.

3. Koefisien regresi Return on Asset(ROA) (X2) = 2,024 artinya setiap

dianggap konstan, maka akan menaikkan manajemen laba perusahaan

sebesar 2,024.

4. Koefisien regresi leverage (X3) = 0,103 artinya setiap penambahan

leverage sebesar 1 %, jika variabel lainnya dianggap konstan, maka akan

menaikkan manajemen laba perusahaan sebesar 0,103.

4.2.3.1Koefisien Determinasi (R2)

Koefisien determinasi (R