i

ANALISIS PENGARUH

CORPORATE SOCIAL

RESPONSIBILITY

(CSR) TERHADAP HARGA

SAHAM DENGAN PROFITABILITAS SEBAGAI

VARIABEL INTERVENING

(Perusahaan yang terdaftar di Daftar Efek Syariah (DES) tahun

2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

DisusunOleh:

Arin Nursafaah

213 14 254

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

vi

MOTTO DAN PERSEMBAHAN

Man Jadda Wa Jada

Barang Siapa yang bersungguh-sungguh pasti akan berhasil

Skripsi ini penulis persembahkan kepada: Ayahku TAriman, Ibuku Muripah yang telah membimbing, mendidik, mencurahkan segala usaha dan doa’nya dengan ikhlas serta kasih

vii

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha Penyayang. Segala puji bagi Allah SWT Tuhan Semesta Alam, atas limpahan rahmat, hidayah, taufik dan inayahnya skripsi ini dapat terselesaikan. Solawat serta salam senantiasa tercurahkan kepada Nabi Agung Muhammad SAW, keluarga dan para sahabt yang telah menunjukkan jalan kebenaran dengan perantara agama Islam.

Penulis skripsi ini tidak terlepas dari bantuan serta bimbingan dari berbagai pihak, maka segala kerendahan hati penulis menyampaikan terimakasih kepada:

1. Dr. Rahmat Haryadi, M.Pd selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga

2. Dr. Anton BAwono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Negeri (IAIN) Salatiga

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Program Studi S1 Perbankan Syariah.

4. Taufikur Rahman S.E. M.Si selaku dosen pembimbing yang telah bersedia meluangkan waktu, tenaga dan pikirannya untuk memberikan arahan dan bimbingan dalam penyususnan skripsi ini.

viii

6. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam yang telah membekali ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini. 7. Bapak, ibu, kakak, kakek dan semua keluarga yang telah member motivasi

serta doa restunya.

8. Suami tercinta yang selalu berada disampingku dalam suka maupun duka. 9. Sahabat-sahabat jurusan PS S1 yang telah banyak memberikan masukan

kepada penulis.

10.Seluruh pihak yang tidak dapat disebutkan satu per satu tanpa mengurangi rasa hormat, terimkasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan manfaat untuk kepentingan bersama.

Oleh karena itu kritik dan saran penulis harapkan demi kesempurnaa skripsi ini. Akhirnya penulis berharap semoga skripsi dapat bermanfaat bagi penulis dan pembaca.

ix

ABSTRAK

Nursafaah, Arin. 2018. Analisis Pengaruh Corporate Social Responsibility terhadap Harga Saham dengan Profitabilitas sebagai Variabel Intervening (Studi Kasus Perusahaan yang terdaftar di Daftar Efek Syariah Tahun 2013-2017). Skrispi. Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Taufikur Rahman, M.Si.

Penelitian ini bertujuan untuk menganalisis dan mengetahui pengaruh Corporate Social Responsibility terhadap harga saham dengan profitabilitas sebagai variabel intervening pada perusahaan yang terdaftar di Daftar Efek Syariah tahun 2013-2017. Pengumpulan data dilakukan dengan cara dokumentasi statistik perusahaan yang terdaftar di Daftar Efek Syariah sektor industri dan kimia yang diperoleh dari web masing-masing perusahaan. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Efek Syariah sektor industri dan kimia tahun 2013-2017. Cara pengambilan sampel dengan metode purposive sampling dan diperoleh datavsejumlah 35. Teknis analisis yang digunakan dalam penelitian ini adalah analisis deskriptif, uji stasioner, uji asumsi klasik dan uji path analysis.Hasil penelitian ini menunjukkan bahwa terdapat pengaruh positif dan signifikan CSR terhadap profitabilitas (ROA), CSR berpengaruh positif dan signifikan terhadap harga saham, profitabilitas (ROA) berpengaruh positif dan signifikan terhadap harga saham. Hasil penelitian ini menunjukkan model path y= α + 364.202 x1 + 521.560 z + 0.6708 yang menunjukkan bahwa profitabilitas tidak dapat memediasi pengaruh CSR terhadap harga saham. Dengan dasar melihat t hitung sebesar = 0.1013 lebih kecil dari t tabel tingkat signifikan 0.05 sebesar 1.3077.

x

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined. PENGESAHAN ... Error! Bookmark not defined.

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... Error! Bookmark not defined. MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ...x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB 1 PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...8

C. Tujuan Masalah ...9

D. Manfaat Penelitian ...9

E. Sistematika Penulisan ...9

BAB II LANDASAN TEORI ...11

A. Telaah Pustaka ...11

B. Kerangka Teori ...23

1. Teori Agency ...23

2. Teori Stakeholder...24

3. Corporate Social Responsibility (CSR) ...24

4. Harga Saham ...40

5. Profitabilitas ...44

C. Kerangka Penelitian ...48

D. Hipotesis ...49

xi

A. Jenis Penelitian ...53

B. Lokasi dan Waktu Penelitian ...53

C. Data dan Sumber Data ...53

D. Populasi dan Sampel ...54

1. Populasi ...54

2. Sampel ...54

E. Teknik Pengumpulan Data ...56

F. Skala Pengukuran ...57

G. Definisi konsep dan Operasional ...57

1. Variabel bebas (independent variables) ...58

2. Variabel terikat (dependen variables) ...58

3. Variabel intervening ...59

H. Teknik Analisis Data ...60

1. Analisis Deskriptif ...60

2. Uji Asumsi Klasik ...60

3. Alat Analisis ...65

BAB IV ANALISIS DATA ...66

A. Deskripsi Objek Penelitian ...66

B. Analisis Data ...66

1. Analisis Deskriptif ...66

2. Uji Asumsi Klasik ...68

BAB V PENUTUP ...84

A. Kesimpulan ...84

B. Saran ...85 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu ...11

Tabel 3. 1 Daftar Sampel ……….………….………. 55

Tabel 4. 1 Uji Statistik Deskrptif ……….………. 67

Tabel 4. 2 Hasil Uji Normalitas ...68

Tabel 4. 3 Uji Heteroskedastisitas ...69

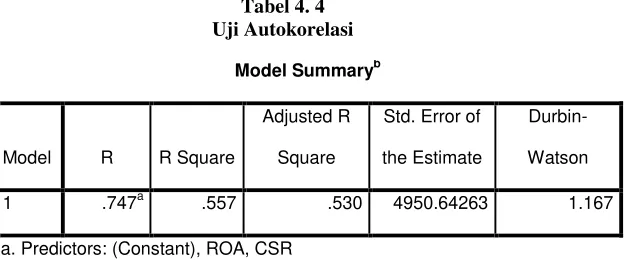

Tabel 4. 4 Uji Autokorelasi ...70

Tabel 4. 5 Uji Autokorelasi ...71

Tabel 4. 6 Uji Linier ...72

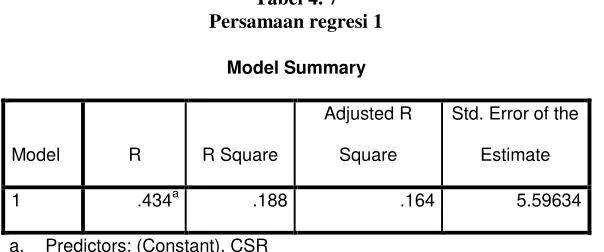

Tabel 4. 7 Persamaan regresi 1 ...73

Tabel 4. 8 Analisis Regresi Persamaan 1 ...74

Tabel 4. 9 Persamaan Regresi 2 ...75

xiii

DAFTAR GAMBAR

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perusahaan tidak cukup jika hanya memfokuskan diri pada pertumbuhan ekonomi semata, akan tetapi dibutuhkan sebuah paradigma baru dibidang bisnis yaitu, pembangunan yang berkelanjutan yang bermaksud untuk memenuhi kebutuhan masa kini tanpa mengurangi kemampuan dan kesempatan generasi yang akan datang. Pelaksanaan program tanggung jawab sosial perusahaan akan memberikan dampak positif tidak hanya pada operasional perusahaan, akan tetapi juga pada kelangsungan eksistensi perusahaan untuk jangka panjang. Keuntungan yang dapat diperoleh melalui program ini antara lain: dapat mengurangi biaya, mengurangi resiko, membentuk reputasi, membangun modal sosial, dan meningkatkan akses pasar lebih luas (Faisal, dkk, 2006: 191)

CSR yang dilakukan sesuai dengan aturan bisnis serta ajaran islam akan dapat berkonstribusi terhadap ekonomi islam. Apabila CSR terus berlangsung maka kesenjangan antara masyarakat yang kurang mampu dengan perusahaan yang berkembang akan seimbang. Ekonomi islam adalah aturan syariah yang mencegah ketidakadilan dalam memperoleh dan menggunakan sumberdaya material agar memenuhi kebutuhan manusia dan agar dapat menjalankan kewajibannya kepada Allah dan asyarakat Hasanuzzaman (1984).

Indonesia merupakan negara yang memiliki jumlah umat muslim terbesar dunia. Apabila CSR dan harga saham mengalami peningkatan yang cukup signifikan maka akan memberikan konstribusi terhadap ekonomi Islam khususnya di Indonesia. Semakin banyak investor yang membeli harga saham pada efek syariah maka akan besar peluang untuk meningkatkan perekonomian karena telah tersebarnya saham syariah pada masyarakat.

Menurut Septiana (2012) CSR meliputi Tata Kelola Organisasi, Hak Asasi Manusia, Praktek Ketenagakerjaan, Lingkungan, Praktik Operasi yang Adil, Konsumen, dan Pelibatan Pengembangan Masyarakat. Ketersediaaan data mengenai CSR. Lestari (2015) menggunakan dua cakupan yaitu, Pelibatan Pengembangan Masyarakat dan Lingkungan.

akal dan dengan pendekatan yang seimbang untuk berkelanjutan seperti pertumbuhan pembangunan nasional sehingga dapat menjadi kendaraan untuk mencapai kesejahteraan dari semua masyarakat. Kesejahteraan manusia dan lingkungan berarti wujud dari pembangunan.

Menurut Felyna (2013: 2) untuk menilai sebuah perusahaan tidak hanya dilihat dari segi financialnya, ada beberapa hal yang dapat dijadikan sebagai ukuran kinerja perusahaan salah satunya dari kondisi sosial masyarakat khususnya disekitar perusahaan tersebut berdiri. Hal tersebut dapat dijadikan sebagai tolok ukur apabila perusahaan mampu mengaplikasikan tanggungjawab sosial perusahaannya. Sehingga perusahaan tidak hanya memperoleh keuntungan financial, namun juga mendapatkan citra yang baik dimata masyarakat.

Menurut Hasseldin (2005) perusahaan dapat membentuk citra serta reputasi yang baik dengan cara menjaga pertumbuhan dan keberlangsungan usahanya melalui kegiatan CSR. Reputasi yang baik menjadi salah satu penggerak bisnis dan dapat dinyatakan dalam salah satu asset tidak berwujud, dan asset seperti reputasi sosial dapat menjadi konstributor penting untuk kinerja perusahaan (Toms, 2002).

mulai menghangat di Indonesia sejak disahkannya UU no 40 tahun 2007 tentang Perseroan Terbatas, hal ini disebabkan karena UU tersebut menyebutkan secara tegas bahwa CSR telah menjadi kewajiban perusahaan. Dalam pasal tersebut berbunyi “PT yang menjalankan usaha di bidang dan/

atau bersangkutan dengan sumber daya alam wajib menjalankan tanggung jawab sosial dan lingkungan” Pasal 74 ayat (1). Dalam hal ini perbankaan syariah memiliki status sebagai Perseroan Terbatas menjadi subjek hukum dari kebijakan pelaksanaan dan pelaporan tanggungjawab sosial perusahaan.

Dalam perkembangannya CSR dapat menjadi alat perusahaan untuk meredam kritik serta melindungi citra perusahaan atau dapat menjadi alat yang efektif dalam masyarakat demokratis untuk membuat perusahaan bertanggung jawab secara sosial dan lingkungan dengan menciptakan etos bisnis yang berkelanjutan. Dengan kata lain CSR akan selalu menjadi cermin pembangunan sosial dalam masyarakat yang dmokratis. Oleh karena itu, sudah saatnya setiap perusahaan memberikan perhatian yang serius kepada masalah tanggung jawab sosial, karena terbukti tanggung jawab sosial perusahaan memiliki peranan yang signifikan dalam keberhasilan perusahaan dimasa yang akan datang. Disamping itu, menurut Abdul (2013: 221) tanggung jawab sosial perusahaan dapat menyeimbangkan perusahaan dalam mencapai tujuan tujuan komersil dan tujuan non komersil.

dan investor tidak hanya memperhatikan kinerja keuangan melainkan keberlangsungan bisnisnya dengan lingkungan dan masyarakat di masa yang akan datang (Gunawan, 2011)

Penelitian yang dilakukan oleh Mailani (2014) yang meneliti dengan menggunakan variabel CSR terhadap harga saham menunjukkan hasil penelitian bahwa CSR berpengaruh positif dan signifikan. Sedangkan, penelitian yang dilakukan Putri, dkk (2015) yang melakukan penelitian dengan menggunakan variabel CSR terhadap harga saham menunjukkan hasil penelitian bahwa CSR berpengaruh negatif dan tidak berpengaruh secara signifikan. Dengan demikian, konsep yang ada mengatakan CSR dapat meningkatkan harga saham, apabila CSR yang sesuai dengan bisnis dan melakukannya dengan konsisten dan rutin, masyarakat bisnis (investor, kreditur, dll), pemerintah, akademisi, maupun konsumen akan semakin mengenal perusahaan. Maka permintaan terhadap saham perusahaan juga akan meningkat (Totok, 2014: 137).

memperoleh laba (Abdul, 1999). Jadi, apabila laba yang dihasilkan tinggi maka diharapkan akan meningkatkan harga saham.

Dengan melihat hasil penelitian oleh Panjaitan (2015) sebelumnya tentang CSR terhadap harga saham dengan profitabilitas sebagai variabel intervening menunjukkan hasil penelitian bahwa CSR berpengaruh positif secara sinifikan terhadap nilai perusahaan melalui profitabilitas. Sedangakan penelitian yang dilakukan oleh Tunnisa (2016) yang meneliti dengan profitabilitas sebagai variabel intervening tidak mampu memediasi pengaruh struktur modal terhadap nilai perusahaan.

Menurut Candrayanti dan Saputra (2012) aktivitas CSR yang dilakukan oleh perusahaan memiliki dampak yang penting terhadap kinerja keuangan. Kinerja keuangan memiliki banyak rasio, salah satunya adalah profitabilitas. Profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan dalam periose akuntansi (Septiana, 2012).

memberikan dampak yang positif bagi pertumbuhan profitabilitas perbankan (Insani, 2017). Jika bank syariah mengungkapkan CSR terhadap stakeholder dam msyarakat, maka hal tersebut akan meningkatkan kepercayaan masyarakat terhadap jasa perbankan syariah, dan akan muncul loyalitas dari masyarakat terhadap bank dan pengguna jasa akan meningkat melalui pertimbangan penilaian laporan pengungkapan tanggung jawab sosialnya (Kartika, 2015)

Menurut Tandellin dalam Indrawati (2016) selain CSR, indikator penting bagi investor dalam menilai sejauh mana pertumbuhan perusahaan adalah profitabilitas. Semakin baik pertumbuhan profitabilitaas perusahaan maka prospek perusahaan dimasa depan dinilai semakin baik, artinya nilai perusahaan juga akan nilai semakin baik. Apabila perusahaan mampu menghasilkan profitabilitas meningkat, maka harga saham juga akan meningkat (Husnan, 2007: 317)

Penelitian yang dilakukan Ruttanti (2013) yang meneliti menggunakan variabel ROE, ROA, NPM, CSR, dan ukuran perusahaan terhadap harga saham perusahaan menunjukkan hasil penelitian yang berpengaruh positif dan signifikan terhadap harga saham. Beda dengan penelitian dari Anita, dkk (2017) yang meneliti profitabilitas ROA terhadap harga saham perusahaan menunjukkan hasil penelitian yang berpengaruh negatif dan signifikan.

penulis tertarik untuk mengadakan penelitian lebih lanjut tentang harga saham yang akan dipengaruhi oleh CSR dengan profitabilitas sebagai variabel intervening. Penelitian ini dilakukan karena dalam penelitian sebelumnya menunjukkan bahwa terdapat pengaruh antara CSR dengan harga saham, CSR terhadap profitabilitas, profitabilitas terhadap harga saham. Namun, peran profitabilitas sebagai variabel intervening dalam pengaruh CSR terhadap harga saham masih kurang diuji oleh beberapa peneliti, serta objek yang diteliti yaitu perusahaan sektor industri dan kimia yang terdaftar pada efek syariah. Penelitian ini akan dituangkan dalam bentuk skripsi dengan judul “PENGARUH CORPORATE SOCIAL RESPONSIBILITY (CSR) TERHADAP HARGA SAHAM DENGAN PROFITABILITAS SEBAGAI VARIABEL INTERVENING (Perusahaan yang Terdaftar di Daftar Efek Syariah (DES) tahun 2013-2017)”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka penulis mencoba untuk merumuskan beberapa masalah yang akan dikaji dalam penelitian ini. Adapun rumusan masalah dalam penelitian ini adalah: 1. Bagaimana pengaruh CSR terhadap harga saham?

2. Bagaimana pengaruh CSR terhadap profitabilitas (ROA)?

3. Bagaimana pengaruh profitabilitas (ROA) terhadap harga saham?

C. Tujuan Masalah

Berdasarkan rumusan masalah di atas, maka tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh CSR terhadap harga saham.

2. Untuk mengetahui pengaruh CSR terhadap profitabilitas (ROA). 3. Untuk mengetahui profitabilitas (ROA) terhadap harga saham.

4. Untuk mengetahui pengaruh CSR terhadap harga saham yang dimediasi oleh profitabilitas (ROA).

D. Manfaat Penelitian

1. Bagi investor dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi.

2. Penulisan dapat menambah pengalaman dalam pengetahuan tentang pentingnya peran CSR terhadap peningkatan hartga saham perusahaan manufaktur.

3. Bagi lembaga IAIN Salatiga, diharapkan mampu menjadi sumbangan ilmu pengetahuan khususnya dalam bidang ilmu ekonomi

E. Sistematika Penulisan

belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Landasan Teori, Membahas tentang yang berhubungan dengan variabel – variabel penelitian. Bab ini dimulai dengan sub bab telaah pustaka untuk memaparkan penelitian sejenis yang pernah dilakukan guna mengetahui posisi penelitian ini. Kemudian dilanjutkan dengan kerangka teori, kerangka penelitian dan hipotesis penelitian.

BAB III Metode Penelitian, Bab ini berisi tentang metode penelitian yang digunakan pendekatan dan jenis penelitian, populasi, sempel dan teknik sampling, teknik pengumpulan data, sumber data, variabel dan skala pengukuran, definisi operasional variabel, analisi data yang digunakan dalam penelitian.

BAB IV Analisis Data, Menyajikan tentang analisa penelitian yang akan menguraikan tentang deskripsi data dan analisi data yang telah ditemukan pada bab sebelumnya sebagai interprestasi hasil analisis.

11

LANDASAN TEORI

A. Telaah Pustaka

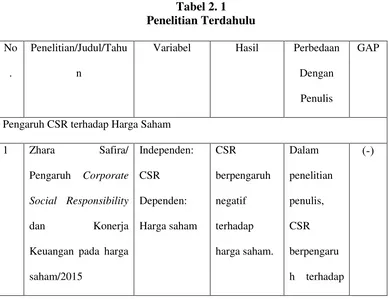

Penelitian terdahulu merupakan salah satu acuan dalam sebuah penelitian yang akan dilakukan, penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang telah dilakukan oleh para peneliti sebelumnya dan hasil penelitian tersebut berkaitan dengan penelitian yang akan dilakukan. Beberapa penelitian terdahulu yang berkaitan dengan pengaruh Corporate Social Responsibility (CSR) terhadap harga saham dengan profitabilitas sebagai variabel intervening adalah sebagai berikut:

Tabel 2. 1

Variabel Hasil Perbedaan

Dengan

Penulis

GAP

Pengaruh CSR terhadap Harga Saham

harga

Properti di Bursa Efek

Responsibility

Harga Saham harga saham berpengaru

h terhadap

Kinerja Keuangan

terhadap Return

Harga Saham pada

Perusahaan

Manufaktur di Indeks

Corporate Social

Responsibility (CSR)

terhadap Kinerja

Pengaruh CSR terhadap profitabilitas ROA

Terhadap

Profitabilitas kemitraan dan

Kasus Bank Umum

Syariah di Indonesia

Tahun 2011-2015)/

Implikasinya terhadap

dengan

Pengaruh profitabilitas terhadap harga saham

1 Lola Devita Sari/

yang Terdaftar di BEI

Periode 2007-2014/

Saham (Studi Empiris

Pada Perusahaan

Property dan Real

Estate yang Listed di

Bursa Efek Indonesia

BEI tahun 2004-2007/

terhadap harga saham

Perusahaan

Profitabilitas sebagai Media Intervening

1. Manangar Julianto

Panjaitan/ Pengaruh

Tanggung Jawab

Sosial Perusahaan

terhadap Nilai Saham

Manufaktur yang

modal terhadap Nilai

independen

dan juga

dependen.

B. Kerangka Teori

1. Teori Agency

Menurut Endrawasti (2006:13) teori keagenan membahas hubungan antara pemberi kerja (principal) dengan pelaksana pekerjaan. Principal adalah para pemegang saham sedangkan agen adal manajemen pengelola perusahaan kedua belah pihak di ikat oleh suatu kontrak yang menyatakan hak dan kewajiban masing-masing. Prinsipal memberikan fasilitas dan dana untuk menjalankan perusahaan. Sedangkan manajemen akan memperoleh gaji, bonus dan kopensasi lainya.

2. Teori Stakeholder

Menurut Deegan dalam Chairi dan Ghozali (2007:438) teori yang melandasi penelitian ini adalah teori stakeholder yang memberikan penjelasan bahwa perusahaan bukan hanya beroperasi untuk kepentingan sendiri namun memberikan manfaat bagi stakeholder yaitu dari pihak internal maupun pihak eksternal, seperti pemerintah, perusahaan pesaing, masyarakat sekitar, lingkungan, lembaga masyarakat, lembaga pemerhati lingkungan, para pekerja perusahaan dan lain sebainya yang keberadaannya sangat mempengarui dan dipengaruhi perusahaan.

Menurut henald dalam Nor Hadi (2011: 105) menyatakan bahwa stakeholder dibagi menjadi dua berdasarkan karakteristiknya yaitu stakeholder primer dan stakeholder sekunder. Stakeholder primer adalah pihak-pihak yang mempunyai kepentingan secara ekonomi terhadap perusahaan dan menanggung resiko seperti investor, kreditor, karyawan, pemasok, dan masyarakat lokal. Stakeholder sekunder adalah pihak-pihak yang dipengarui ataupun mempengarui perusahaan, namun kelangsungan hidup perusahaan secara ekonomi tidak dipengarui oleh stakeholder jenis ini.

3. Corporate Social Responsibility (CSR)

a. Pengertian Corporate Social Responsibility (CSR)

Corporate Social Responsibility atau dalam bahasa Indonesia

adalah memiliki suatu tanggung jawab terhadap konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek operasional perusahaan (Abdul, 2013: 208).

Undang-undang No.40 Pasal 74 Tahun 2007 tentang Perseroan Terbatas (PT) Indrawan (2011) menjelaskan bahwa CSR pada awalnya hanya bersifat sukarela untuk memenuhi kewajiban perusahaan, hingga pada akhirnya pemerintah mengeluarkan peraturan tertulis mengenai tanggung jawab sosial perusahaan.

CSR semakin berkembang pesat dengan seiringnya ketidakpuasan yang terjadi akibat pencemaran lingkungan lingkungan dan eksploitasi besar-besaran pada sumberdaya alam serta energy yang mengakibatkan kerusakan pada lingkungan sekitar. ketidakpuasan tersebut terjadi karena perusahaan kurang memperhatikan serta kurang memaksimalkan tanggung jawab sosial perusahaan Magdalena (2016).

Menurut The World Business Council for Sustainable (WBCSD) dalam Primayudhana (2015) CSR didefinisikan sebagai komitmen bisnis untuk memberikan konstribusi bagi pembangunan ekonomi berkelanjutan melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas keuangan perusahaan terhadap harga saham

kegiatan operasinya dengan mencari keuntungan. Stakeholder yang dimaksud diantaranya adalah para shareholder, karyawan (buruh), kustomer, komunitas local, pemerintah, lembaga swadaya masyarakat (LSM) dan lain sebagainya.

Dalam pandangan syariat Islam juga menjelaskan bahwa kepedulian tidak hanya mengacu pada kepentingan para pemegang saham, naun menyangkut kepentingan stakeholders yang lebih luas yaitu Allah, manusia, dan alam. Allah merupakan pihak tertinggi dan menjadi satu-satunya tujuan hidup manusia. Sebagai firman Allah dalam Q.S Al Baqarah ayat 205 yang artinya, “Dan apabila ia

berpaling (dari kamu), ia berjalan di bumi untuk melakukan kerusakan padanya, dan merusak tanaman dan binatang ternak, dan Allah tidak menyukai kebinasaan. Dijelaskan juga dengan ayat yang artinya, “ Dan janganlah kamu membuat kerusakandi muka bumi, sesudah (Allah) memperbaikinya dan berdoalah kepada-Nya dengan rasa takut (tidak akan diterima) dan harapan (akan dikabulkan). Sesungguhnya rahmat Allah amat dekat kepada orang-orang yang berbuat baik (Q.S Al A’raf: 56).

masyarakat secara luas melalui program yang melibatkan semua stakeholder terkait.

Menurut Anggraini dalam Shafira (2015) menyatakan bahwa CSR adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya terhadap pihak pihak yang berkepentingan. Dengan demikian operasi bisnis yang dilakukan oleh perusahaan tidak hanya berkomitmen secara financial saja, namun juga harus berkomitmen pada pembangunan sosial ekonomi secara menyeluruh dan berkelanjutan.

Menurut Zhafira (2015) CSR didefinisikan sebagai bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi bersamaan dengan meni ngkatkan kualitas hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas.

Menurut Jamali D. dan Rabbath M dalam Totok (2014) CSR adalah sebuah konsep yang telah menarik perhatian dunia dam memperoleh resonasi baru dalam ekonomi global, dimana saat ini semakin tingginya minat CSR dalam beberapa tahun terakhir yang muncul bersamaan dengan globalisasi dan perdagangan internasional, yang telah tercermin dalam kompleksitas bisnis yang meningkat dan tuntutan baru untuk meningkatkan transparansi dan good corporate governance.

b. Corporate Social Responsibility dalam Prespektif Islam

CSR dalam prespektif islam adalah praktik buisnis yang memiliki tanggung jawab secara ajaran islam. Perusahaan memsaukkan norma-norma agama islam yang ditandai dengan adanya komitmen dalam menjalankan kontrak sosial dalam operasional kegiatan perusahaan. CSR islam mencakup serangkaian kegiatan bisnis dalam bentuknya dengan cara memperoleh dan pendayagunaannya dibatasi oleh aturan halal haram oleh syariah (Suharto, 2010)

CSR dalam prespektif Islam menurut Accounting and Auditing Organization For Islamic Fiancial Institusional (AAOIFI) menjelaskan bahwa kegiatan yang dilakukan institusi financial Islam untuk memenuhi kepentingan religious, ekonomi, hukum, etika, dan, discretionary responsibilities sebagai lembaga financial intermediary

Praktik CSR dalam Islam menekankan pada etika bisnis islami. Operasional perusahaan harus terbebas dari berbagai modus praktik korupsi dan member jaminan layanan maksimal sepanjang ranah operasionalnya, termasul layanan terpercaya bagi setiap produknya. c. Prinsip Corporate Social Responsibility

Menurut Brundland dalam Totok (2014) menetapkan prinsip-prinsip CSR sebagai berikut:

i) Prinsip akuntabilitas, kaitannya berdampak terhadap masyarakat dan lingkungan

ii) Prinsip perilaku etis berdasarkan prinsip-prinsip kejujuran, keadilan dan integritas

iii) Prinsip menghormati kepentingan stakeholders iv) Prinsip penghormatan terhadap supremasi hukum v) Prinsip menghormati hak asasi manusia

d. Pengukuran CSR

Salah satu pengukuran CSR menurut Preston dan O’Bannon (1997) adalah dengan mengukur setiap elemen individual CSP (Corporate Sustainable Permormance), dan yang lain untuk mengukur semua elemen CSP kolektif. Metode lain adalah menggunakan metode yang digunakan oleh Global Reporting Initiative (GRI). Variabel pengukuran GRI terdiri dari:

ii) Indikator kinerja lingkungan; meliputi air, energy, keragaman hayati, emisi, limbah dan sampah

iii) Indikator kinerja sosial; terdiri dari produk dan layanan, kepatuhan, transportasi.

iv) Indikator kinerja praktik dan cara kerja

v) Ketenagakerjaan hubungan perburuhan manajemen, kesehatan dan keselamatan kerja, pendidikan dan pelatihan, keragaman dan kesempatan yang setara, renumerasi yang seimbang laki-laki dan perempuan.

vi) Indikator kinerja hak asasi manusia vii) Indikator kinerja kemasyarakatan

viii) Indikator kinerja tanggung jawab produk ix) Pemasaran, privasi pelanggan, kepatuhan. e. Arti Penting Corporate Social Responsibility

1) Corporate Social Responsibility di negara-negara berkembang Menurut Visser (2010) mengungkapkan beragam dorongan pengembangan CSR, terutama di negara-negara berkembang: a) Tradisi budaya, yaitu adanya dorongan motivasi yang kuat dari

budaya local terkait dengan “philantrophy” (kepedulian) dan atika bisnis yang di pegang teguh oleh masayrakat.

c) Prioritas-prioritas ekonomi, termasuk pengeentasan kemiskinan, dan pemeliharaan kesehatan yang mendorong pentingnya pembangunan infrastruktur, pendidikan dan pemberdayaan kelompok yang termajilnakan.

d) Kesenjangan pemerintah, dimana CSR dapat dilihat sebagai jalan untuk memicu perbaikan akibat “kesenjangan pemerintah yang meninggalkan banyak kelemahan, korupsi, dan kelangkaan sumberdaya pemerintah yang telah gagal untuk cukup memperbaiki layanan sosial.

e) Krisis respon, termasuk respon tentang kepedulian yang meliputi: respon ekonomi, sosial, lingkungan, kesehatan kaitannya dengan krisis industry, dan respon terhadap bencana 2) Corporate Social Responsibility bagi Perusahaan

Menurut Fiorina (2001) menyatakan bahwa CSR penting karena mempengarui semua aspek operasi perusahan. Semakin konsumen ingin membeli produk dari perusahaan yang mereka percaya, maka:

a) Pemasok semakin berminat untuk membentuk kemitraan bisnis dengan perusahaan-perusahaan mereka

b) Karyawan ingin bekerja untuk perusahaan mereka hormati c) Dana investasi yang besar ingin mendukung

d) Organisasi nirlaba lan LSM ingin bekerja sama dengan perusahaan untuk mencari solusi praktis untuk tujuan bersama. f. Dimensi Corporate Social Responsibility

Menurut Totok (2014) CSR adalah konsep yang beararti melakukan binis dengan cara yang etis dan untuk kepentingan masyarakat luas, menanggapi dengan poisitif dan mengutamakan harapan prioritas sosial yang muncul, menyeimbangkan kepentingan pemegang saham terhadap kepentingan masyarakat luas serta menjadi warga negara yang baik di masyarakat. Berikut macam-macam dimensi CSR:

1) Dimensi Ekonomi

a) Tata Kelola Perusahaan

i) Membuat dan mempromosikan lingkungan dimana prinsip-prinsip akuntabilitas, transparansi, perilaku etis, menghormati kepentingan pihak terkait dan aturan hukum diterapkan

ii) Membangun sistem insentif ekonomi dan non ekonomi yang dihubungkan dengan kinerja dalam tanggung jawab sosial

iii) Memanfaatkan sumber daya keuangan, alam, dan kemanusiaan secara efisien

iv) Mempromosikan keadilan dalam mewakili kategori kelompok terwakili (termasuk perempuan) dalam posisi tinggi di perusahaan

v) Menyadari keseimbangan antara kebutuhan perusahaan dan pihak-pihak terkait (kebutuhan yang mendesak dan kebutuhan generasi mendatang)

vi) Membangun komunikasi bilateral dengan pihak terkait

vii) Mempromosikan keterlibatan efektif karyawan laki-laki dan perempuan dalam pengambilan keputusan viii)Mencapai keseimbangan di tingkat wewenang dan

tanggung jawab

kewajiban menghormati hasil kegiatan perusahaan, apakah posistif atau negative

b) Perlindungan Konsumen

Beberapa tanggung jawab sosial yang dilakukan perusahaan untuk melindungi konsumen, adalah sebagai berikut:

i) Memastikan bahwa barang atau layanan yang diberikan perusahaan memenugi standar hukum yang diperlukan untuk menjaga kesehatan konsumen dan juga keselamatan

ii) Menyediakan prosuder yang efektif dan transparan ketika memeriksa keluhan konsumen

iii) Menghindari keterlibatan dalam praktik-praktik lain yang dianggap menipu, meyesatkan, atau tidak adil iv) Menghormati privasi konsumen

v) Kerjasama lengkap dan transparan dengan otoritas public

vi) Menetapkan persyaratan dan kondisi dalam kasus konsumen mengajukan keluhan untuk produk dijamin

c) Etika Investasi

Ada beberapa jenis investasi etika yaitu sebagai berikut: i) Menganggap semua peluang adalah investasi ,

ii) Investasi yang didasarkan pada Sreening Positif: menganggap semua peluang investasi yang tersedia, untuk menemukan secraa sosial dan etis peluang investasi yang bertanggung jawab.

iii) Investasi yang didasarkan pada Corporate Engagement: investasi etis yang bertujuan mengubah praktik perusahaan melalui peningkatan dialog dan melakukan pertemuan untuk mendorong perusahaan untuk berkomitmen untuk tanggung jawan sosial iv) Investasi Kombinasi: menggabungkan tiga investasi

diatas

v) Standar invesati Etis: investasi ini dikelompokkan menjadi dua yaitu, efek positif pada tanggung jawab sosial, dan efek negatif pada tanggung jawab sosial 2) Dimensi Sosial

a) Kerja Adil dan Praktik Kerja

Faktor-faktor yang berhubungan dengan lingkungan kerja, dan yang berkontribusi untuk membangun tempat kerja yang efektif dan produktif, meliputi:

i) Hidup yang layak dan tingkat keamanan ekonomi ii) Kepemimpinan yang menghargai karyawan

berdasarkan prestasi

iv) Saling percaya antara pengusaha dn karyawan

v) Budaya keterbukaan sehubungan dengan keterlibatan dalam pengambilan keputusan

vi) Promosi inisitif mengambil dan inovasi

vii) Kesempatan untuk memanfaatkan dan mengembangkan keterampilan

b) Konstribusi terhadap masyarakat setempat

Berikut macam-macam konstribusi perusahaan terhadap masyarakat:

i) Perlindungan lingkungan, mengurangi emisi dan limbah, program penghijauan, dll.

ii) Kerja amal, melakukan baksos, dll

iii) Pengembangan perkotaan, menghidupkan kembali perusahaan komersial kecil

iv) Investasi pada perusahaan bisnis lokal

v) Proyek karyawan berorientasi, seperti pemerataan kesempatan kerja, standar yang lebih tinggi untuk kesehatan professional dan keselamatan.

3) Dimensi Lingkungan

Unsure-unsur utama tanggung jawan lingkungan, sebagai berikut:

ii) Memfasilitasi lingkungan teknologi pengembangan, konversi dan alat angkut

iii) Mempromosikan kesadaran lingkungan

iv) Membuka saluran negosiasi dengan pihak terkait, dan berkomunikasi dengan pihak-pihak tersebut mengenai lingkungan

g. Konsep Corporate Social Responsibility

Menurut Eklington dalam Priyanka (2013) menyebutkan bahwa apabila perusahaan ingin sustain maka perlu memperhatikan 3P yaitu bukan hanya profit yang di kejar perusahaan, namun juga memberikan konstribusi positif kepada masyarakat (people) dan ikut serta dalam menjaga kelestarian lingkungan (planet). Konsep Tiple Botton Line tersebut merupakan kelanjutan dari konsep sustainable development yang secara eksplisit telah mengaitkan antara dimensi tujuan dan tanggung jawab baik kepada shareholder maupun stakeholder (Nor Hadi, 2011: 56)

h. Manfaat Corporate Social Responsibility

1) Manfaat Corporate Social Responsibility Bagi Masyarakat

masyarakat dan kapasitas lembaga dan organisasi lain terutama pemerintah.

Lebih lanjut yang dikemukakan oleh Clark dalam Totok (2014) menyimpulkan bahwa hubungan masyarakat dengan komunikasi yang efektif dan manajemen hubungan dalam penerapan tanggung jawab sosial perusahaan (CSR) akan diperoleh banyak manfaat bagi komunitas, dalam bentuk:

a) Peluang penciptaan kesempatan kerja, pengalaman kerja, dan pelatihan

b) Pendanaan investasi komunitas, pengemangan infrastruktur c) Keahlian komersial

d) Kompetensi teknis dan personal individu pekerja yang terlibat e) Representasi bisnis sebagai promosi bagi prakarsa-prakarsa

komunitas

2) Manfaat Corporate Social Responsibility Bagi Pemerintah

Terkait hal tersebut, CSR memeberikan konstribusi kepada pemerintah, berupa:

a) Dukungan pembiayan yang berkaitan dengan penanggulangan kemiskinan

b) Dukungan sarana dan prasarana (ekonomi, kesehatan, pendidikan, tempat ibadah, sarana olahraga, dll)

c) Dukungan keahlian, melaui keterlibatan personil perusahaan utamanya pada kegiatan pengembangan kapasitas masyarakat d) Keterlibatan pegiat LSM dalam kegiatan CSR, menjadikan

sebagai tempat belajar, utamanya dalam menumbuhkan, menggerakkan, dan memelihara partisipasi masyarakat dam pembangunan.

3) Manfaat Corporate Social Responsibility Bagi Perusahaan

Banyak pendapat yang dikemukakan oleh para pakar bisnis mengenai manfaat CSR tehadap perusahaan, diantaranya:

a. Untung dalam Totok (2014) menyatakan manfaat CSR bagi perusahaan adalah:

i) Mempertahankan dan mendongkrak reputasi serta citra merk perusahaan

v) Mereduksi biaya, misalnya terkait dengan dampak pembuangan limbah, memperbaiki hungan dengan stakeholder

vi) Memperbaiki hubungan dengan regulator

vii)Meningkatkan semangat dan produktivitas karyawan viii) Peluang mendapatkan penghargaan.

b. Muljati dalam Totok (2014) menyatakan bahwa manfaat CSR bagi perusahaan adalah sebagai berikut

i) Meningkatkan citra perusahaan ii) Memperkuat brand perusahaan

iii) Mengembangkan kerja sama dengan para pemangku kepentingan

iv) Membedakan perusahaan dengan pesaingnya

v) Menghasilkan inovasi dan pembelajaran untuk meningkatkan pengaruh perusahaan

vi) Membuka akses untuk investasi dan pembiayaan bagi perusahaan

vii)Meningkatkan harga saham

4. Harga Saham

a. Pengertian Saham

(2001) saham adalah kertas yang dicetak dengan bagus yang membuktikan bahwa pemegangnya turut serta berpartisipasi dalam modal suatu perusahaan.

Saham menurut Robert Ang dalam Sri Artatik (2007: 22) adalah surat berharga sebagai tanda kepemilikan atas perusahaan penerbitnya. Menurut Alwi (2003) saham adalah surat tanda bukti atau tanda kepemilikan terhadap suatu perusahaan perseroan terbatas. Saham dapat diterbitkan dengan cara atas nama atau atas unjuk. b. Nilai Saham

Menurut Harmono (2009), nilai saham terbagi atas tujuh jenis yaitu:

1) Nilai nominal, yaitu nilai kewajiban yang ditetapkan untuk tiap lembar saham. Kepentingannya berkaitan dengan hukum.

2) Agio saham, yaitu selisih yang dibayar dengan nilai nomilnya. 3) Nilai Modal disetor, adalah total yang dibayar oleh pemegang

sahamkepada emiten untuk ditukarkan dengan saham biasa atau preferen.

4) Laba ditahan, yaitu laba yang tidak dibagikan kepada pemegang saham untuk ditanamkan kembali ke perusahaan.

6) Nilai pasar, adalah nilai saham di pasar, yang ditunjukkan olah harga saham tersebut di pasar. Nilai pasar dapat dicari sama seperti mencari ilai buku.

7) Nilai intrinsik, biasa disebut dengan nilai teoritis adalah nilai saham yang sebenarnya atau seharusnya terjadi. Penentuan nilai fundamental ini ada dua pendekatan yang digunakan, yaitu: analisis fundamental dengan menggunakan data keuangan perusahaan misalnya laba, deviden, penjualan, dll. Sedangkan analisis kedua yaitu: menggunakan data pasar.

c. Harga saham

Menurut Husnan dan Pudjiastuti (2006) harga saham adalah nilai sekarang (present value) dari penghasilan yang akan diterima oleh pemodal dan diterima oleh pemodal di masa yang akan datang. d. Indikator-indikator harga saham

1) Keberhasilan pengelolaan perusahaan, jika perusahaan mengalami peningkatan harga saham maka dapat diidentifikasi sebagai perusahaan yang berhasil (Indrawati, 2016).

2) Likuiditas yang digunakan sebagai cerminan kerja yang solid serta cermin nilai pasar yang sesungguhnya (Nurmalasari, 2010).

Menurut Atmaja (2003) pemegang saham memiliki hak untuk memiliki dewan komisaris yang akhirnya memiliki dewan direksi sebagai pengelola perusahaan. Berikut hak-hak para pemegang saham: i) Melindungi kekuatan pengendalian pemegang saham lama (current

shareholder) jika current shareholder mendapat prioritas membeli

saham biasa baru perusahaan (dinamakan bukti right), mereka dapat membeli saham baru tersebut untuk menjaga agar presentase kepemilikan perusahaan tidak berkurang.

ii) Melindungi current shareholder dari efek pengurangan nilai saham “dilution of value”

f. Faktor-faktor yang mempengarui Harga Saham

Ada beberapa pendapat yang mengemukakan mengenai faktor-faktor yang mempengarui harga sahan, diantaranya:

1) Kodrat dan Indonanjaya (2010) dalam bukunya mengatakan bahwa ada beberapa variabel yang berhubungan dengan harga saham. Variabel tersebut adalah: Return On Asset (ROA), Book Value (BV), Earning per Share (EPS), Debt to Equity Ratio (DER), Tingkat Suku Bunga Diskonto, Return on Equity (ROE), Tingkat Bunga Bebas Risiko, Tingkat Bunga Pasar, Risiko Pasar.

tingkat suku bunga, valuta asing, dana asing di bursa, indeks harga saham dan news and rumors.

5. Profitabilitas

a. Pengertian profitabilitas

Menurut Hendra (2009) profitabilitas didefinisikan sebagai rasio untuk mengukur kemampuan para eksekutif perusahaan dalam menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan maupun nilai ekonomis atas penjualan, asset bersih perusahaan maupun modal sendiri (shareholders equity).

Menurut Jusuf (2007) profitabilitas dibagi menjadi lima golongan untuk menilai kinerja keuangan perusahaan. Tetapi, rasio yang digunakan untuk mempengarui harga saham adalah rasio profitabilitas. Profitabilitas dalam hubungannya dengan investasi adalah dimana kategori rasio-rasio profitabilitas ini digunakan untuk mengukur besar kecilnya laba perusahaan dalam kaitannya dengan jumlah dana yang telah diinvestasikan untuk mendatangkan laba.

Menurut Abdul (1999: 61) profitabilitas merupakan ratio keuangan yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan total.

b. Manfaat rasio profitabilitas

Manfaat yang dapat diperoleh pihak luar perusahaan khususnya pihak yang memiliki kepentingan terhadap perusahaan adalah sebagai berikut:

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Mengetahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri

c. Indikator-indikator profitabilitas

Profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh laba.

Berikut macam-macam rasio profitabilitas diantaranya: 1) Return On Asset (ROA)

bank dalam menghasilkan laba dari pengelolaan asset yang dimiliki oleh bank. ROA mengukur kemampuan perusahaan atas keseluruhan dana dengan tujuan menghasilkan laba dengan manfaat aktiva yang dimilikinya (Endraswati, 2018). Rumus ROA dalam Ang, Robert (2007: 29) sebagai berikut:

ROA=

Keunggulan ROA menurut (Munawir, 2006: 91):

a) ROA dapat mengukur efisiensi penggunaan modal yang sensitive terhadap setiap hal yang mempengarui keadaan keuangan perusahan.

b) ROA dapat mempertimbangkan posisi perusahaan dengan rasio industri sehingga dapat mengetahui apakah perusahaan berada rendah di bawah rata-rata industry atau sebaliknya.

c) ROA dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan perusahaan.

d) ROA dapat digunakan untuk mengukur efisiensi tindakan yang dilakukan oleh setiap divisinya dan pemanfaatan akuntansi. e) ROA dapat digunakanuntuk kepentingan perencanaan serta

sebagai pengontrol. 2) Return On Equity (ROE)

Return On Equity (ROE) rasio yang digunakan untuk

ROE=

Menurut Sumardiono (1999) rasio ROE sangat penting bagi pemilik atau pemegang saham. Apabila rasionya lebih kecil daripada bunga bank, pemilik perusahaan mungkin akan menjual sahamnya.

3) Earning Per Share (EPS)

Menurut Harnanto (2003: 476) EPS adalah salah satu indikator tentang kinerja financial efektifitas manajemen, potensi laba dan deviden dimasa mendatang. EPS adalah laba per lembar saham yang mana digunakan sebagai informasi penting dalam laporan keuangan serta digunakan sebagai pengukur keberhasilan perusahaan dalam menghasilkan laba. Cara menghitung EPS adalah sebagai berikut:

EPS =

Profit after tax adalah laba bersih setelah pajak dan number of

common share outstanding adalah jumlah saham biasa dalam

peredaran (Freddy Rangkuti, 2005: 155) 4) Net Profit Margin (NPM)

NPM =

Profit after tax adalah laba bersih setelah pajak dan sales

adalah penjualan. Lalu, dalam penelitian ini penulis menggunakan rasio ROE karena berpengaruh langsung terhadap harga saham, yaitu mengukur pengembalian yang diberikan perusahaan kepada pemegang saham, semakin besar deviden yang diberikan maka semkin besar pula harga saham. Tingginya harga saham akan semakin menarik para investor atau calon investor dalam menanamkan dananya pada perusahan tersebut.

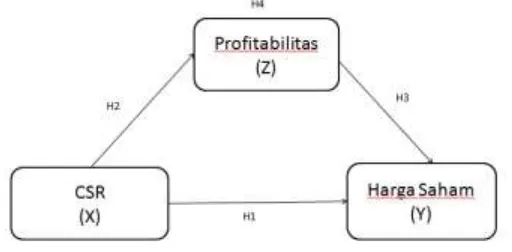

C. Kerangka Penelitian

Kerangka pemikiran digunakan untuk menunjukkan arah bagi suatu penelitian agar penelitian dapat berjalan pada lingkup yang telah ditetapkan. Dalam penelitian ini menggunakan kerangka sebagai berikut:

Gambar 2. 1 Kerangka Konsep Penelitian

Dari gambar diatas, maka penelitian ini dapat dibuat persamaan matematisnya sebagai berikut:

Persamaan 2 Harga Saham (y) = α + pl x1 + p3 z + e2

Dalam penelitian ini menggunakan variabel profitabilitas sebagai variabel intervening yang dilakukan pada penelitian terdahulu Manangar Julianto Panjaitan (2015) dan Fadhilah Tunnisa (2016).

D. Hipotesis

Menurut Wahdani (2015) hipotesis adalah dugaan sementara yang tertarik dari rumusan masalah, kesimpulan jawaban sementara terhadap masalah yang diidentifikasi. Dari beberapa penelitian terdahulu yang relevan, dapat ditarik hipotesis yang nantinya akan dijadikan dugaan sementara. Dari uraian penelitian terdahulu yang relevantersebut, maka penulisan hipotesis adalah sebagai berikut:

1) Pengaruh CSR terhadap harga saham

mengenal perusahaan. Maka, permintaan terhadap saham perusahaan juga akan meningkat. Sebagaimana hasil penelitian Sulistyana (2017) dan Hamdani (2014) menunjukkan bahwa CSR berpngaruh positif terhadap harga saham.

Bardasarkan uraian tersebut, maka hipotesis pertama (H1) yang dirumuskan dalam peneltian ini aalah:

H1 = Corporate Social Responsibility berpengaruh positif dan signifikan terhadap harga saham.

2) Pengaruh CSR terhadap profitabilitas

Menurut Candrayanti dan Saputra (2012) CSR yang dilakukan perusahaan memiliki dampak yang signifikan terhadap kinerja keuangan. Kinerja keuangan digunakan untuk mengukur suatu perusahaan dalam menghasilkan laba perusahaan, dimana untuk mengukur kinerja keuangan tersebut perlu mengaitkan antara perusahaan dengan pertanggungjawaban (Ermayanti, 2009). Salah satu kinerja keuangan yang digunakan oleh perusahaan adalah profitabilitas. Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dalam hubungan dengan penjualan (Sartono, 2010). Sebagaimana hasil penelitian Rahayu (2014) dan Suciwati (2016) menyatakan bahwa CSR berpengaruh positif dan signifikan terhadap profitabilitas (ROA).

H2 = Corporate Social Responsibility berpengaruh positif dan signifikan terhadap profitabilitas (ROA)

3) Pengaruh profitabilitas terhadap harga saham

Menurut Rusdin (2008) ROA menunjukkan tingkat pengembalian (return) yang dihasilkan manajemen atas modal yang ditanam oleh pemegang saham. Menurut Lestari dan Sugiharto (2007: 196) ROA adalah yang digunakan untuk mengukur kemampuan perusahaan atas keeluruhan dana yang ditanamkan dalam aktifitas yang digunakan untuk aktifitas operasi perusahan dengan tujuan menghasulkan laba dengan manfaat aktiva yang dimilikinya. Jadi, apabila ROA tinggi maka perusahaan akan mempunyai kemampuan untuk membagikan deviden yang tinggi pula. Dengan demikian kenaikan ROA cenderung diikuti oleh kenaikan harga saham (Mentari, 2013). Sebagaimana hasil penelitian Indrawati (2016) dan Sari (2016) menyatakan bahwa profitabilitas (ROA) berpengaruh secara signifikan terhadap harga saham.

Bardasarkan uraian tersebut, maka hipotesis ketiga (H3) yang dirumuskan dalam peneltian ini aalah:

H3 = Profitabilitas (ROA) berpengaruh positif dan signifikan terhadap harga saham

4) Pengaruh CSR terhadap harga saham yang dimediasi oleh profitabilitas (ROA)

yang diukur dengan profitabilitas rasio ROA. Rasio ROA menunjukkan tingkat pengembalian (return) yang dihasilkan manajemen atas modal yang ditanam oleh pemegang saham (Rusdin, 2008). Jadi, apabila ROA tinggi maka perusahaan akan mempunyai kemampuan untuk membagikan deviden yang tinggi pula. Dengan demikian kenaikan ROA cenderung diikuti oleh kenaikan harga saham (Mentari, 2013). Menurut kasmir (2002: 19) profitabilitas adalah rasio yang digunakan untuk menghitung nilai kemampuan perusahaan dalam mencari keuntungan, rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan yang ditunjukkan lewat laba yang dihasilkan melalui penjualan dan pendapatan investasi. sebagaimana hasil penelitian Panjaitan (2015) menunjukkan hasil bahwa profitabilitas (ROA) dapat menjadi variabel intervening yang memediasi pengaruh independen dan dependen seperti CSR terhadap nilai perusahaan.

Bardasarkan uraian tersebut, maka hipotesis keempat (H4) yang dirumuskan dalam peneltian ini aalah:

53

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah penelitian yang dilakukan dengan mengumpuulkan data berupa angka data tersebut kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah dibalik angka-angka tersebut (Martono, 2011: 20).

B. Lokasi dan Waktu Penelitian

Dalam penelitian ini menggunakan data sekunder yang tercantum dalam website-website yang hanya menggunakan data laporan keuangan tahunan dari daftar efek syariah periode 2013-2017 dan waktu penelitian dimulai bulan Agustus tahun 2018.

C. Data dan Sumber Data

Data adalah segala informasi yang dijadikan dan diolah untuk suatu kegiatan penelitian sehingga dapat dijadikan sebagai dasar dalam pengambilan keputusan (Muhammad, 2008: 97).

penelitian ini berupa data yang diperoleh dari laopran keuangan tahunan dengan penelusuran yang bisa diakses melalui laporan publikasi Bank Indonesia yang berhubungan dengan objek yang diteliti dan laporan keuangn masing-masing dalam lembaga keuangan bank dan lembaga keuangan non bank pada Daftar Efek Syariah yang ada di website-wibsite resmi lembaga keuangan dan dengan kajian pustaka (library research) dilakukan dengan cara mencari buku-buku literature yang relevan, melakukan penelusuran jurnal-jurnal resmi untuk mendukung penelitian ini.

D. Populasi dan Sampel

1. Populasi

Menurut Bawono (2006: 28) populasi merupakan keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Sedangkan menurut Sugiyono (2014: 215) populasi adalah wilayah generelasi yang terdiri dari subjek dan objek peleitian yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti yang nantinya akan dipelajari dan akan ditarik kesimpulan. Pupulasi dalam penelitian ini adalah perusahaan yang terdaftar di efek syariah Indonesia sektor industri dan kimia. Jumlah perusahaan tersebut yang tercatat sebanyak 54 perusahaan.

2. Sampel

menurut Sugiyono (2014: 80) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini menggunakan purposive sampling, yaitu penarikan sampel yang dilandasi pada kriteria tertentu (Setiawan, dkk, 2016). Kriteria yang digunakan dalam memilih sampel adalah sebagai berikut:

a. Perusahaan sektor industri dan kimia yang terdaftar dalam daftar efek syariah tahun 2013-2017.

b. Perusahaan sektor industri dan kimia yang mencantumkan laporan pertanggungjawaban sosial sesuai indikator variabel yang diteliti dalam laporan tahunannya selama periode 2013-2017

c. Perusahaan yang memiliki laporan tahunan di Daftar Efek Syariah sejak tahun 2013-2017

d. Perusahaan sektor industri dan kimia yang telah memiliki data lengkap sesuai dengan variable yang diteliti dan periode penelitian . Berdasarkan criteria yang telah ditetapkan diatas, maka diperoleh sampel penelitian sebagai berikut:

Tabel 3. 1 Daftar Sampel

No. Nama Perusahaan Penerbit Efek Kode Saham

1 PT Surya Toto Indonesia TOTO

2 PT Indopoly Swakarsa Industry 2013 IPOL

3 PT Indocement Tunggal Prakarsa 2013 INTP

5 PT Champion Pacific Indonesia 2013 IGAR

6 PT Barito Pacific 2013 BRPT

7 PT Alakasa Industrindo 2013 ALKA

E. Teknik Pengumpulan Data

Menurut Muhammad (2008: 97) data adalah segala informasi yang dijadikan dan diolah untuk suatu kegiatan penelitian sehingga dapat dijadikan sebagai dasar dalam pengambilan keputusan. Metode pengambilan data adalah teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang akan dianalisis atau untuk menghasilkan suatu kesimpulan (Bawono, 2006: 29). Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode studi dokumentasi dengan mendapatkan data berupa laporan keuangan tahunan yang telah dikeluarkan oleh masing-masing perusahaan sektor keuangan pada tahun 2013-2017.

2013-2017 dan laporan yang telah diaudit, mancakup: laporan CSR, profitabilitas dengan rasio ROA, serta laporan harga saham.

Teknik pengumpulan selanjutnya adalah studi pustaka. Studi pustaka adalah utuk memperoleh teori, konsep, variabel serta data sekunder sebagai langkah awal kegiatan penelitian (Supardi, 2005: 61). Teknik ini hanya didapati ketika melalui usaha membaca, mencermati, menganalisa, dan membahas bahan bacaan atau pustaka.

F. Skala Pengukuran

Skala pengukuran yang digunakan dalam penelitian ini adalah skala pengukuran rasio. Menurut Ghozali (2013: 5) skala rasio adalah skala interval dan memiliki nilai dasar (based value) yang tetap. Skala rasio dapat ditransformasikan dengan cara mengalihkan melalui konstanta. Namun transformasi tidak dapat dilakukan dengan cara menambah konstanta karena hal tersebut akan merubah nilai dasarnya.

G. Definisi konsep dan Operasional

1. Variabel bebas (independent variables)

Variabel bebas adalah variabel yang mempengarui variabel lainnya (Sanusi, 2011:50). Variabel bebas dalam penelitian ini adalah Corporate Social ResponsibilitY. CSR adalah bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi bersamaan dengan meningkatkan kualitas hidup karyawan berserta keluarga dan masyarakat sekitar dan masyarakat lebih luas Shafira (2015).

Penelitian ini menggunakan teknik content analysis dalam mengungkapkan CSR. Content analysis yaitu metode penelitian observasi yang digunakan untuk mengevaluasi secara sistematis isi dari suatu informasi (Ningrum dkk, 2013). Metode pengungkapan CSR dengan content analysis memberikan nilai (scoring) dengan nilai 0 untuk item yang diungkapkan dan nilai 1 apabila item tersebut diungkapkan (Istiani, 2015 : 48). CSR dalam penelitian ini menggunakan indikator Global Reporting Initiative (GRI). GRI adalah standar international independen

yang sering digunakan perusahaan dalam mengungkapkan CSR. Penelitian terdahulu yang dikemukakan oleh Putri (2013) dan Suciwati (2016) menyatakan bahwa GRI digunakan sebagai indeks dalam pengukuran CSR.

2. Variabel terikat (dependen variables)

variabel terikat pada penelitian ini adalah harga saham. Menurut Husnan dan Pudjiastuti (2006) harga saham adalah nilai sekarang dari penghasilan yang akan diterima oleh pemodal dan diterima dimasa yang akan datang. Keberhasilan pengelolaan perusahaan yang mengalami peningkatan harga saham maka dapat teridentifikasi sebagai perusahaan yang berhasil.

3. Variabel intervening

H. Teknik Analisis Data

1. Analisis Deskriptif

Analisis deskriptif adalah analisis terhadap data-data yang akan digunakan dalam penelitian, dimulai data independen hingga data dependen, yaitu meliputi variabel-variabelnya dan berapa lama periode yang digunakan (Ghozali, 2013: 19). Statistik deskriptif digunakan untuk menggunakan gambaran suatu data yang dilihat dari rata-rata, standar deviasi, maksimum, dan minimum.

2. Uji Asumsi Klasik

a. Uji Normalitas

Menurut Ghozali (2013: 160) uji ini bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti yang yang kita ketahui bahwa uji t dan uji f mengasumsikan bahwa nilai residual mengikti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik enjadi tidak valid untuk jumlah sampel kecil. Salah satu pengujian dalam SPSS untuk menguji data agar lebih akurat dilakukan dengan menggunakan Analisis Grafik dan analisis statistik Ghozali (2013: 160-163).

2) Analisis statistik dengan melihat nilai One-Sample Kolmogrov-Smirnov test dan tingkat signifikan lebih dari 0.05.

b. Uji Heteroskedaksitas

Menurut Ghozali (201: 139) uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual satu pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik apabila homoskedastisitas atau tidak terjadiheteroskedastisitas. Cara mengetahui ada atau tidaknya gejala heteroskedastisitas pada penelitian ini dengan melakukan pengujian dengan Uji Park. Jika signifikan alfa < 0.05 maka model tersebut mengandung heteroskedastisitas, dan apabila signifikan alfa > 0,05 maka model tersebut tidak mengandung heteroskedastisitas.

c. Uji Autokorelasi

fasilitas untuk menghitung nilai d yang menggambarkan koefisien DW. Nilai d akan berada dikisaran 0 hinga 4 (Winarno, 2015: 5.31).

Pengujian tersebut dapat dilakukamn melalui langkah-langkah sebagai berikut:

1) Merumuskan hipotesis

Ho : tidak ada autokorelasi (ρ = 0)

Ha :ada autokorelasi (ρ ≠ 0)

2) Menentukan nilai d hitung atau nilai Durbin-Wiston test untuk tiap sampel perusahaan

3) Dari jumlah observasi (n) jumlah variabel independen (k) ditentukan nilai batas atas (dU) dan bawah atas (dL) dari tabel. 4) Mengambil keputusan dengan kriteria sebagai berikut:

A = 0<d<dl, Ho ditolak, tidak ada autokorelasi positif.

B = dl ≤ d ≤ du, tanpa kesimpulan, tidak ada autokorelasi positif.

C = (4-dl) < d < 4, Ho ditolak, tidak ada korelasi negatif D = (4-du) ≤ d ≤ (4-dl), tanpa kesimpulan, tidak ada korelasi negatif.

E = du < d < (4-du) Ho tidak ditolak, tidak ada autokorelasi positif

d. Uji Linier

tidak. Apakah fungsi yang digunakan dalam suatu studi empiris sebauknya berbentuk linier, kuadrat atau kubik.

Dalam uji ini menggunakan uji alternative dari Ramsey tesr dan dikmbangkan oleh Engle tahun 1982. Estimasi dengan uji ini bertujuan untuk mendapatkan nilai c2 hitung atau (n x R2). Jika dalam data dikatakan linier apabila c2 hitung > c2 tabel, maka hipotesis yang menyatakan model linier ditolak. Namun, jika c2 hitung < c2 tabel maka hipotesis yang menyatakan model linier diterima.

e. Uji Analisis Jalur (Path Analysis)

Menurut Ghozali (2013: 249) analisis jalur atau digunakan untuk menguji pengaruh variabel intervening Path Analysis. Analisis jalur merupakan perluasan dari analisis regresi linier berganda, atau analisis jalur adalah penggunakaan analisis regresi untuk menksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori dan menentukan pola hubungan atara tiga atau lebih variabel dan tidak dapat digunakan untuk mengkonfirasi atau menolak hipotesis.

Profitabilitas (z) = α + p2 xl+el

Harga saham (y) = α + p1 xl+p3 z + e2 Keterangan:

X1 = Corporate Social responsibility

e = standar eror

Koefisien untuk CSR pada persamaan 1 akan memberikan nilai p2. Sedangkan koefisien untuk CSR ke profitabilitas pada persamaan 2 akan memberikan nilai p1 dan p3. Pengambilan keputusan untuk menjelaskan pengaruh langsung atau tidak langsung serta pengaruh total yaitu dengan kriteria:

1) Dengan melihat nilai P1 yaitu pengaruh langsung 2) Pengaruh tidak langsung = P2 x P3

3) Total pengaruh memediassi yang di tunjukkan dengan rumus: Pengarug langsung + pengaruh tidak langsung = p1+ (p2 x p3)

Kemudian untuk mengetahui pengaruh memediasi yang ditunjukkan oleh perkalian koefisien (P2xP3) signifikan atau diuji dengan sobel test dengan hitung standar eror dari koefisien indirect effect dapat dinyatakan sebagai berikut:

Sp2Sp3 = √

Berdasarkan hasil Sp2Sp3 dapat menghitung nilai t statistik pengaruh memediasi dengan rumus :

T =

3. Alat Analisis

66 A. Deskripsi Objek Penelitian

Objek penelitian dalam skripsi ini adalah laporan keuangan tahunan yang terdapat di dalam annual report pada perusahaan yang terdaftar pada daftar efek syariah yang terdiri atas atas 54 perusahaan sektor industri dan

kimia. periode penelitian dalm penelitian ini dimulai tahun 2013 hingga tahun 2017. Data laporan tahunan diperoleh dari website perusahaan yang menjadi sampel dan telah dianalisi dari purposive sampling yang terdapat 7 perusahaan yaitu, PT Surya Toto Indonesia, PT Indopoly Swakarsa Industry, PT Indocement Tunggal Prakarsa Tbk, PT Chandra Asri Petrochemical Tbk, PT Champion Pacific Indonesia Tbk, PT Barito Pacific, dan PT Alakasa Industrindo. Penelitian ini akan menganalisis mengenai pengaruh CSR terhadap harga saham dengan profitabilitas dengan variabel intervening.

B. Analisis Data

1. Analisis Deskriptif

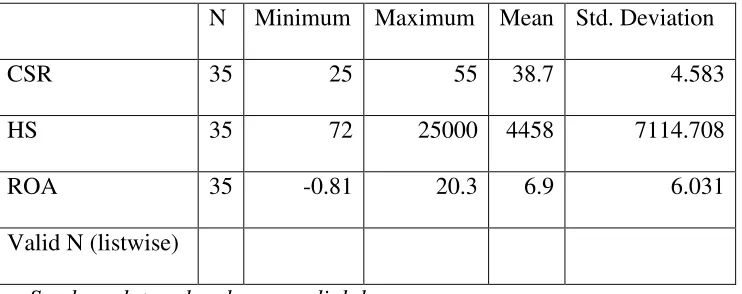

Tabel 4. 1 Uji Statistik Deskrptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CSR 35 25 55 38.7 4.583

HS 35 72 25000 4458 7114.708

ROA 35 -0.81 20.3 6.9 6.031

Valid N (listwise)

Sumber: data sekunder yang diolah

Output data yang diolah menunjukkan data observasi (n) ada 35 data, dari 35 data tersebut pengungkapan CSR terkecil diperoleh sebesar -25, hal tersebut menunjukkan bahwa tingkat pengungkapan tanggung jawab sosial perusahaan paling sedikit dilakukan oleh PT Alakasa Industri tahun 2014 dan 2015. Hal ini dikarenkan PT Alakasa merupakan perusahaan yang baru masuk dala efek syariah. Sedangkan CSR terbesar sebesar 55 yaitu pada perusahaan Pt Indocement Tunggal Prakasa pada tahun 2017. Rata-rata pengungkapan CSR adalah 38.7 dengan standar deviation 4.583.

Harga saham memperoleh rata-rata data sebesar 4458 dengan harga saham terendah 72 pada perusahaan Indopoly Swakarsa Industry pada tahun 2015 dan harga tersebesar 25000 pada perusahaan Pt Indocement Tunggal Prakasa. Standar deviation sebesar 7114.708.

Indocement Tiunggal Prakasa menjadi perusahaan dengan tingkat profitabilitas ROA terbesar 20.3 dengan standar deviation sebesar 6.031. 2. Uji Asumsi Klasik

a. Uji Normalitas

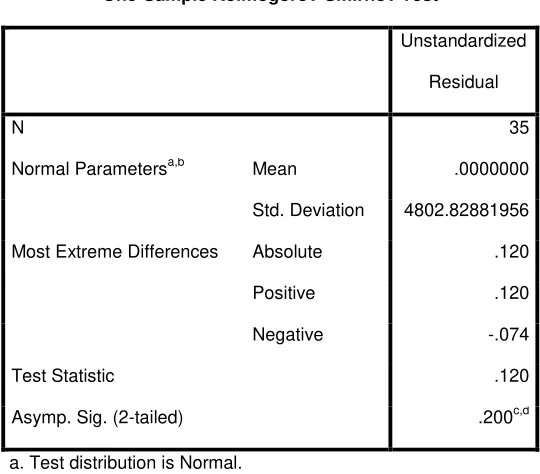

Menurut Ghozali (2013:160) uji normalitas dilakukan untuk mengetahui variabel dependen dan indepenen berdistribusi dengan normal atau tidak. dalam penelitian ini metode yang digunakan adalah Kolmogrov-Smimov. Uji normalitas dapat dilihat dari tingkat signifikan 0.05 (sig>a) maka data tersebut berdistribusi normal.

Tabel 4. 2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 35

Normal Parametersa,b Mean .0000000

Std. Deviation 4802.82881956

Most Extreme Differences Absolute .120

Positive .120

Negative -.074

Test Statistic .120

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.