ABSTRACT

ANALYSIS OF ALTMAN, GROVER, SPRINGATE MODEL ACCURACY IN PREDICTING BANKRUPTCY ON TEXTILE AND GARMENT COMPANY LISTING

ON BEI

By

JAKA MUFTI WIBOWO

The objective of this research was aimed to know the accuracy of Altman, Grover and Springate model in predicting bankruptcy of company for one year until three years prior to bankruptcy. Auditor’s opinion about the company’s financial report was the indicator for company bankruptcy in this research and to justify the accuracy for each model.

The population of this research were textile and garment companies that listed on BEI. Sample in this research were taken by using purposive sampling method, based on the method, 15 companies became the sample of this research. The data are showed by financial reports on 3 years since 2011 to 2013.

The result showed that the accuracy of Grover’s model had the highest accuracy on predicting all companies, not only for bankrupt companies but also non-bankrupt companies, with the rate accuracy about 75,56%, meanwhile Altman and Springate model only got 51,11% rate of accuracy. For predicting bankrupt companies, Altman and Springate got the highest rate of accuracy about 100%, meanwhile for non-bankrupt companies Grover’s model got the highest rate of accuracy about 77%, Altman and Springate model only got 27%.

ABSTRAK

ANALISIS KEAKURATAN MODEL ALTMAN, GROVER, DAN SPRINGATE DALAM MEMPREDIKSI KEBANGKRUTAN PADA PERUSAHAAN TEKSTIL DAN GARMEN

YANG TERDAFTAR DI BEI

Oleh

JAKA MUFTI WIBOWO

Penelitian ini bertujuan untuk mengetahui tingkat akurasi dari model Altman, Grover dan Springate dalam memprediksi kebangkrutan perusahaan dengan periode satu tahun sampai dengan tiga tahun sebelumnya. Pendapat auditor terhadap laporan keuangan menjadi indikator kebangkrutan perusahaan dalam penelitian ini untuk menilai tingkat keakuratan masing-masing model.

Populasi penelitian ini adalah perusahaan tekstil dan garmen yang terdaftar di BEI. Pengambilan sampel menggunakan metode purposive sampling yaitu pemilihan sampel berdasarkan

pertimbangan tertentu, dengan metode tersebut didapatkan sampel sebanyak 15 perusahaan. Data yang digunakan adalah laporan keuangan perusahaan tekstil dan garmen selama tiga tahun dari 2011 sampai dengan 2013.

Hasil penelitian memperlihatkan model Altman dan Springate menjadi model yang paling akurat dalam memprediksi kebangkrutan, baik untuk satu tahun sebelum, dua tahun sebelum dan tiga tahun sebelum dengan tingkat akurasi sebesar 100%. Sedangkan model Grover hanya memiliki tingkat akurasi sebesar 73%.

ANALISIS KEAKURATAN MODEL ALTMAN, GROVER DAN

SPRINGATE DALAM MEMPREDIKSI KEBANGKRUTAN

PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG TERDAFTAR

DI BEI

Ole

h

Jaka Mufti Wibowo

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ANALISIS KEAKURATAN MODEL ALTMAN, GROVER DAN

SPRINGATE DALAM MEMPREDIKSI KEBANGKRUTAN

PADA PERUSAHAAN TEKSTIL DAN GARMEN YANG

TERDAFTAR DI BEI

(Skripsi)

Oleh

JAKA MUFTI WIBOWO

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

No Keterangan Halaman

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

HALAMAN JUDUL ... iii

RIWAYAT HIDUP ... iv

MOTTO ... v

PERSEMBAHAN ... vi

SANWACANA ... vii

DAFTAR ISI... viii

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.2.1 Rumusan Masalah ... 9

1.3 Tujuan dan Masalah Penelitian ... 10

1.3.1 Tujuan Penelitian ... 10

1.3.2 Masalah Penelitian ... 10

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Akuntansi... 12

2.1.2 Laporan Keuangan ... 14

2.1.4 Keterbatasan Laporan Keeuangan ... 17

2.1.5 Analisis Kebangkrutan ... 18

2.1.6 Analisis Rasio Profabilitas ... 20

2.1.7 Rasio Likuiditas ... 21

2.1.8 Teori Z-score Altman ... 24

2.1.9 Teori G-score Grover ... 27

2.1.10 Teori S-score Springate ... 28

2.2 Penelitian Terdahulu ... 29

2.3 Kerangka Pemikiran ... 32

III. METODOLOGI PENELITIAN 3.1 Populasi dan Sampel Penelitian ... 33

3.2 Teknik Pemilihan Sampel Penelitian ... 33

3.3 Variabel Penelitian ... 34

3.4 Metode Penelitian ... 35

3.5 Analisis Data ... 36

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ... 37

4.2 Analisis Data ... 38

4.2.1 Model Z-score Altman ... 38

4.2.2 Model G-Score Grover ... 43

4.2.3 Model S-score Springate... 47

4.3.1 Pengkategorian Perusahaan ... 52

4.3.2 Tingkat Keakuratan Z-score Altman ... 55

4.3.3 Tingkat Keakuratan G-score Grover ... 58

4.3.4 Tingkat Keakuratan S-score Springate ... 62

4.3.5 Perbandingan Tingkat Akurasi Model Altman,Grover dan Springate... 65

4.3.6 Kelebihan dan Kekurangan Model Altman,Grover dan Springate ... 68

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Keterbatasan Penelitian ... 70

5.3 Saran ... 71

Daftar Lampiran

DAFTAR TABEL

No Keterangan Halaman

1.1 Industri yang terkena dampak krisis keuangan global ... 4

2.1 Penelitian Terdahulu ... 29

4.1 Daftar Perusahaan yang Menjadi Sampel ... 37

4.2 Z-score Altman tahun 2011 ... 38

4.3 Z-score Altmantahun 2012 ... 40

4.4 Z-score tahun Altman 2013 ... 42

4.5 G-score tahun Grover 2011 ... 43

4.6 G-score tahun Grover 2012 ... 45

4.7 G-score tahun Grover 2013 ... 46

4.8 S-score Springate 2011 ... 47

4.9 S-score Springate 2012 ... 49

4.10 S-score Springate 2013 ... 51

4.11 Perusahaan non Bangkrut ... 54

4.12 Perusahaan Bangkrut ... 54

4.13 Hasil Prediksi Z-score Altman Terhadap Perusahaan Bangkrut ... 54

perusahaan non bangkrut ... 56 4.16 Hasil Prediksi Z-score Altman Terhadap

Perusahaan non- Bangkrut ... 56 4.17 Hasil Prediksi Z-score Altman Terhadap

Seluruh Perushaan ... 57 4.18 Hasil Prediksi G-score Grover Terhadap

Perusahaan Bangkrut ... 58 4.19 Hasil Prediksi G-score Grover Terhadap

Perusahaan Bangkrut ... 58 4.20 Hasil Prediksi G-score Grover Terhadap

Perusahaan non Bangkrut ... 59 4.21 Hasil Prediksi G-score Grover Terhadap

Perusahaan non Bangkrut ... 60 4.22 Hasil Prediksi G-score Grover Terhadap

Seluruh Perusahaan ... 61 4.23 Hasil Prediksi S-score Springate Terhadap

Perusahaan Bangkrut ... 61 4.24 Hasil Prediksi S-score Springate Terhadap

Perusahaan Bangkrut ... 62 4.25 Hasil Prediksi S-score Springate Terhadap

Perusahaan non Bangkrut ... 63 4.26 Hasil Prediksi S-score Springate Terhadap

MOTO

“

Nothing is Worth Having Comes Easy

”

(Jaka Mufti Wibowo)

“

Hidup teramat singkat dan sungguh amat disayangkan, jika

keberadaan kita di dunia hanya bisa dirasakan manfaatnya oleh

segelintir orang saja

.

”

(Andy Sukma Lubis)

“

Di bawah pemimpin yang baik, anak buah bodohpun ada gunanya.

Tapi dibawah pemimpin yang bodoh, pasukan terbaikpun

kocar-kacir

”

Kupersembahkan Kepada :

“

-- Keluargaku Tercinta --

”

# Papa ku tersayang

Aman Toto Dwijono

## Mama ku tersayang

Renny Siti Mulyanah

## Kakak ku tersayang

Hawan Mughni Raharjo dan Teh Ica

## Kakak ku tersayang

Gita Hilmi Prakoso

#&

RIWAYAT HIDUP

Jaka Mufti Wibowo dilahirkan di kota Bandung, pada tanggal 15 Desember 1993, sebagai anak ketiga dari tiga bersaudara, dari pasangan Bapak Drs. H. Aman Toto Dwijono, M.H. dan Ibu Dra. Hj. Renny Siti Mulyanah.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak Islam Terpadu Qurrota A’yun, kota Bandar Lampung pada tahun 1999. Kemudian sempat menempuh pendidikan Sekolah Dasar di SD Al-Kautsar, kota Bandar Lampung pada tahun 2003. Kemudian menyelesaikan Sekolah Dasar di SDIT Permata Bunda tahun, kota Bandar Lampung pada tahun 2005. Menyelesaikan pendidikan Sekolah Menengah Pertama di SMP Negeri 29 Bandar Lampung pada tahun 2008 dan pada tahun 2011 penulis berhasil meluluskan pendidikan Sekolah Menengah Atas di SMA Negeri 5 Bandar Lampung. Selama menempuh pendidikan di SMA Negeri 5 Bandar Lampung, penulis aktif sebagai anggota tim futsal SMA Negeri 5 Bandar Lampung, serta mengikuti beberapa aktivitas lainnya.

SANWACANA

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi dengan judul “Analisis Keakuratan Model Altman, Grover dan Springate dalam Memprediksi Kebangkrutan pada Perusahaan Tekstil dan Garmen yang Terdaftar di BEI”, disusun sebagai syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Akuntansi di Universitas Lampung.

Dalam mewujudkan skripsi ini, penulis merasa banyak mengalami kesulian-kesulitan dan hambatan-hambatan yang cukup berarti. Oleh karena itu penulis banyak melibatkan berbagai pihak yang memberikan sumbangan pemikiran dan materi sebagai bahan masukan dan sangat berharga sekali. Dengan segala kerendahan hati penulis mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Lego Waspodo, S.E, M.Si., Akt. selaku pembimbing kedua yang telah memberikan pembelajaran, dukungan, dan sarannya dalam penulisan skripsi ini.

6. Bapak R. Weddie Andriyanto, S.E., M.Si, C.A, CPA. selaku penguji yang telah bersedia untuk meluangkan waktu untuk meberikan kritik, saran, dan masukkannya selama menguji skripsi ini.

7. Ibu Dr. Ratna Septiyanti, S.E., M.Si. selaku dosen pembimbing akademik yang telah membimbing selama perkuliahan.

8. Bapak Basuki Wibowo, S.E., M.S.Akt., Akt. selaku dosen penguji pendadaran Pemeriksaan Akuntansi yang telah banyak memberikan ilmu, wawasan, nasihat dan motivasi selama penulis kuliah dan menyelesaikan skripsi ini.

9. Ibu Yuztitya Asmaranti, S.E., M.Si. selaku dosen penguji pendadaran SPM Controlearship yang telah banyak memberikan ilmu, wawasan, nasihat dan motivasi selama penulis kuliah dan menyelesaikan skripsi ini. 10.Bapak Yuliansyah, S.E., M.S.A., P.hd. selaku dosen penguji pendadaran

Teori Akuntansi yang telah banyak memberikan ilmu, wawasan, nasihat dan motivasi selama penulis kuliah dan menyelesaikan skripsi ini.

11.Seluruh Bapak/Ibu dosen di Jurusan Akuntansi dan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

12.Seluruh staff karyawan Pak Sobari, Mpo Nurul Aini, Mas Yana, Mas Leman, Mas Yogi, Mba Sri, dan Mba Leny di Jurusan Akuntansi dan di Fakultas Ekonomi dan Bisnis Universitas Lampung.

13.Keluargaku tercinta Papa, Mama, Kakak yang selalu memberikan doa, nasehat, dukungan, dan kasih sayang yang tidak terhingga.

14.Sendy Octianti Azril, S.Ab. yang telah menjadi teman hati selama ini, dan selalu memberikan energy positif dalam kehidupan diri ini.

15.Keluarga KKN Watu Agung Keluarga Bapak Dibus, Bapak Sutrisno, Bapak Pino, dan Keluarga Mbah Mi, beserta masyarakat Watu Agung seluruhnya yang penulis rindukan.

Ucok, Kentang, Fajar, Imam, Kuang, Wawan, Rachmad, Enyeng, Rido, Tito, Veriza, Vito, Yoga dan Yogi yang telah membantu, mendukung, dan memberikan inspirasi dalam segala suka dan duka dalam perjalanan perjuangan perkuliahan dan menyelesaikan skripsi ini. Semoga Keberuntungan dan kesuksesan mengikuti kita.

17.Sahabat-sahabat akuntansiku Yuni Fidasari, Rindy Dwi Ladista, Viona, Fatma, Vetty, Shanti, Fatriansyah, Andueriganta, Kevin Raydondo, dan Dara Ayu Mentari. Beserta Pasukan Akuntansi 2011 yang lain: Vianna, Esther ‘etenk’, Grace, Nabila, Umai, Resty, Aliya, Cinta, Lisna, Mutia, Arum, Deni, Gustia, tante Siti, Diyah, Putri ‘ecul’ Sulistyo, Okti, Dinda,

Fitri ‘mpit’, Sinta, Laena, Trisa, Yezi, Pina, Sulis, Aulia, Dion, Feni, Rara, Sam, Santi, Lian, dan teman-teman yang lainnya. Terimakasih atas kebersamaannya selama ini.

18.Tim Penjamin Mutu Dies Natalis FEB Unila, Bainal, Panggih, dan yang udah S.E Agung, Nicho dan Mbak Farah atas kerjasamanya menjamin mutu Dies Natalis FEB Unila.

19.Timnas KKN Watu Agung: Bang ‘Neo’ Ikhwan, Bang Dika, Arga, Kiki, Kahfi, Leni, Tara, Mbak Sani, Mbak Hel dan Bang Irfan atas kebersamaannya selama 40 hari yang penuh makna.

20.Teman-teman AIESEC Unila Anun, Ucok, Kentang, Septian, Kak Bas, Bu Tir, Dinda, Okti, Shinta, Kak Ebeth, Kak Intan, Novita, Alvin, Dilla, Kak Kiki, Putri, Kevin dan teman-teman lainnya. Terimakasih atas kerja samanya selama ini.

Akhir kata, semoga hasil karya sederhana ini dapat bermanfaat bagi pembaca dan berguna untuk selanjutnya. Terima kasih.

Bandar Lampung, 14 Agustus 2015 Penulis,

BAB I PENDAHULUAN

1.1Latar Belakang

Perusahaan merupakan suatu organisasi dimana sumber daya (input), seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang atau jasa (output) bagi pelanggan. Tujuan dari perusahaan dalam menjalankan kegiatannya adalah untuk mendapat laba atau keuntungan semaksimal mungkin dari usahanya tersebut. Selain tujuan utama tersebut, perusahaan juga memiliki tujuan-tujuan lainnya, yaitu

perusahaan memiliki tujuan untuk terus mampu bertahan di dalam persaingan dan mampu mengembangkan bisnisnya.

Dalam kegiatan operasionalnya, perusahaan memiliki tujuan untuk mencapai laba semaksimal mungkin dan memberikan manfaat sebesar-besarnya bagi pemegang saham, namun hal itu bukanlah satu-satunya tujuan yang harus dicapai. Tetapi tujuan penting lainnya adalah bagaimana perusahaan mampu terus bertahan dalam

2

batas waktu sehingga kemampuan perusahaan untuk bertahan di dalam persaingan adalah tujuan penting bagi suatu perusahaan.

Kinerja suatu perusahaan dapat dilihat dari laporan keuangan dari perusahaan tersebut. Dengan melihat neraca pada laporan keuangan, dapat dilihat bagaimana posisi keuangan dari perusahaan tersebut, laporan laba rugi memberikan informasi bagaimana perkembangan operasional dari perusahaan tersebut dan laporan arus kas memberikan informasi bagaimana perputaran uang yang ada pada perusahaan tersebut.

Laporan keuangan merupakan media informasi yang merangkum semua aktivitas perusahaan dan salah satu sumber informasi yang penting bagi investor disamping informasi lain, seperti informasi industri, kondisi perusahaan, pangsa pasar

perusahaan, kualitas manajemen dan yang lainnya. Laporan keuangan merupakan suatu media yang dapat menghubungkan pemakai laporan keuangan dengan perusahaan (Hertanti, 2005).

Menurut Ramli (2013), turunnya nilai rupiah akan membuat pusing para

3

dan garment adalah perusahaan yang mayoritas bahan bakunya merupakan hasil impor yang menggunakan mata uang asing untuk memperolehnya.

Mulyadi (2012), target pertumbuhan industri manufaktur sebesar 7,1% dalam tahun 2012 kemungkinan tidak tercapai jika pemerintah menaikkan harga bahan bakar minyak (BBM) bersubsidi dan tarif dasar listrik (TDL). Dampak paling signifikan dari kebijakan pemerintah itu akan dialami industri baja serta industri tekstil dan produk tekstil (TPT).

4

Menurut Sagala (2012), produksi kain katun di Indonesia dibanding kain jenis lain termasuk masih tinggi secara nasional. Indonesia masih mengimpor sekitar 99,2% untuk bahan baku katun. Dengan demikian begitu terlihat bagaimana produksi kain katun yang merupakan salah satu produk hasil industri tekstil dan garment masih sangat bergantung pada impor.

Menurut Hidayat (2014), produksi tekstil dan alas kaki nasional memiliki ketergantungan tinggi atas bahan baku impor. Sebanyak 40% impor bahan baku masih didatangkan dari Timur Tengah. Dengan demikian produk yang dihasilkan dari industri tekstil masih bergantung terhadap impor untuk proses produksinya.

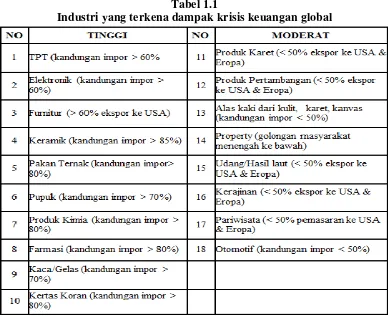

Tabel 1.1

5

Sumber: Asosiasi Pengusaha Indonesia, Gabungan Pengusaha Makanan & Minuman, dan

Indonesia Property Watch Tahun 2010

Dengan data di atas terlihat bagaimana industri tekstil dan produk tekstil (TPT) merupakan salah satu sektor industri yang terdampak negatif terhadap krisis keuangan global dan memahnya nilai rupiah. Dengan melemahnya nilai rupiah, industri tekstil harus menanggung kenaikan bahan baku impor dan juga indsutri ini terpengaruh dengan krisis keuangan global karena pasar produk industri ini bukan hanya dalam negeri namun pasar luar negeri merupakan target pasar dari produk industri ini.

Menurut Ismy (2012), dampak krisis global yang terjadi di Amerika Serikat dan Eropa membuat ekspor tekstil Indonesia semakin kecil. Selain itu, pangsa pasar produsen tekstil di pasar domestik pada 2013 diperkirakan hanya 46%. Berdasarkan data API, realisasi nilai ekspor anjlok 6,1% secara tahunan dari US$6,67 miliar pada semester pertama tahun lalu menjadi US$6,38 miliar di semester pertama tahun 2013.

6

minimum pekerja dan kenaikan tarif dasar listrik diperkirakan membuat kinerja industri tekstil semakin terpuruk.

Laporan keuangan tidak hanya memberikan informasi keadaan keuangan perusahaan pada masa lalu, tetapi juga dapat memprediksi kondisi keuangan perusahaan di masa yang akan datang (Pankov dan Virgil,1970) dalam Suharman (2007). Kesulitan keuangan suatu perusahaan dapat dilihat dari indikator kinerja perusahaan, yakni apabila perusahaan mengalami kesulitan keuangan jangka pendek (likuiditas) yang jika tidak segera dapat diatasi akan membuat perusahaan mengalami kesulitan keuangan jangka panjang (solvabilitas) sehingga dapat berujung pada kebangkrutan perusahaan tersebut (Suharman, 2007).

Kemungkinan kebangkrutan perusahaan dapat diprediksi dengan mengamati

memburuknya rasio keuangan dari tahun ke tahun. Salah satu teknik yang digunakan untuk menganalisis potensi kebangkrutan perusahaan adalah menggunakan analisis yang telah dikembangkan oleh Edward I Altman (1968). Dengan menggunakan analisis ini, pemanfaatan rasio keuangan tidak hanya untuk menilai kesehatan keuangan suatu perusahaan tetapi juga untuk memprediksi potensi kebangkrutan perusahaan di masa yang akan datang.

7

dikategorikan gagal keuangannya jika perusahaan tersebut tidak mampu membayar kewajibannya pada jangka waktu jatuh tempo meskipun total aktiva melebihi total kewajibannya.

Multiple Discriminant Analysis (MDA) merupakan salah satu teknik yang popular digunakan dalam model analisis kebangkrutan. Giacomino (2007), Multiple Discriminant Analysis (MDA) adalah teknik statistical yang digunakan untuk menglasifikasikan perusahaan kedalam kelompok (bangkrut atau tidak bangrut) berdasarkan pada setiap karakteristik perusahaan (rasio/faktor). Berdasarkan pada sampel penelitian, koefisien dihitung untuk setiap karakteristik (rasio). Hasil dari rasio dijumlahkan untuk mendapatkan nilai diskriminan yang mengkategorikan perusahaan kedalam kelompok bangkrut ataupun tidak bangkrut.

Menurut Altman (1968), teknik Multiple Discriminant Analysis (MDA) memiliki kelebihan dimana teknik ini mempertimbangkan seluruh karakteristik/rasio yang relevan terhadap perusahaan. Berbeda dengan teknik univariate yang hanya

mempertimbangkan satu karakteristik/rasio yang hanya dapat digunakan sekali saja atau hanya pada satu objek saja. Kelebihan lainnya adalah teknik ini mampu

mereduksi ruang lingkup penelitian.

8

(MDA) memiliki tingkat akurasi terendah sebesar 32% dan tertinggi sebesar 100%. Dengan tingkat akurasi ini, teknik MDA merupakan teknik yang paling baik

dibandingkan dengan teknik lainnya.

Telah banyak model-model prediksi kebangkrutan yang menggunakan teknik Multiple Discriminant Analysis (MDA). Pada penelitian ini, penulis menggunakan tiga model prediksi untuk melihat bagaimana tingkat akurasi model tersebut. Model yang digunakan, yaitu model yang dikembangkan oleh Altman (1968), Springate (1978), dan Grover (2001). Pada penelitian Jayanti (2014) menyimpulkan bahwa model Grover merupakan model yang memiliki ketepatan prediksi tertinggi yaitu sebesar 81,71%, sedangkan Altman sebesar 70,37% dan model Springate sebesar (68,06%). Kemudian pada penelitian Purwanti (2005) dimana penelitian ini meneliti 33 rasio keuangan untuk memprediksi kebangkrutan, hasil dari penelitian ini adalah tidak ada rasio keuangan yang dapat digunakan untuk memprediksi kondisi financial distress selain dengan rasio-rasio yang digunakan dalam model Altman.

9

model prediksi mana yang merupakan model prediksi terbaik dengan tingkat akurasi yang tinggi.

Berdasarkan uraian dari latar belakang diatas, maka penulis melakukan penelitian

dengan judul “Analisis Keakuratan Model Altman, Grover dan Springate dalam Memprediksi Kebangkrutan pada Perusahaan Tekstil dan Garmen yang Terdaftar di BEI”.

1.2Rumusan Masalah 1.2.1 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang timbul adalah: 1. Model prediksi kebangkrutan manakah yang paling akurat untuk digunakan

sebagai alat memprediksi kebangkrutan perusahaan dalam jangka waktu satu tahun sebelum?

2. Model prediksi kebangkrutan manakah yang paling akurat untuk digunakan sebagai alat memprediksi kebangkrutan perusahaan dalam jangka waktu dua tahun sebelum?

10

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Penelitian ini memiliki tujuan, yaitu:

1. Mengetahui model manakah yang paling akurat dalam memprediksi kebangkrutan dalam jangka waktu satu tahun.

2. Mengetahui model manakah yang paling akurat dalam memprediksi kebangkrutan dalam jangka waktu dua tahun.

3. Mengetahui model manakah yang paling akurat dalam memprediksi kebangkrutan dalam jangka waktu tiga tahun.

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Untuk memberikan informasi kepada pengguna laporan keuangan khususnya bagi investor mengenai perkembangan perusahaan yang berkaitan dengan masalah keuangan yang dapat dijadikan sebagai alat untuk menganbil keputusan.

11

BAB II

LANDASAN TEORI

2.1Landasan Teori 2.1.1 Akuntansi

Dalam dunia bisnis tentunya kata akuntansi merupakan kata yang lazim dikenal oleh para pelaku bisnis. Akuntansi mempunyai peran untuk memberikan

informasi untuk digunakan oleh manajer dalam menjalankan operasi perusahaan.

Warren (2005:100) menjelaskan bahwa secara umum akuntansi dapat

didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Menurut Suparwoto (2009) mendefinisikan akuntansi sebagai suatu sistem atau teknik untuk mengukur dan mengelola transaksi keuangan dan menyajikan hasil pengelolaan tersebut dalam bentuk informasi kepada pihak-pihak intern dan ekstern perusahaan. Pihak ekstern disini terdiri dari investor, kreditor, pemerintah, serikat buruh, dan lain-lain.

13

Menurut Yusup (2003) pengertian akuntansi dapat dirumuskan dari dua sudut pandang, yaitu:

1. Sudut pandang pemakai jasa akuntansi

Dari sudut pandang ini, pengertian akuntansi adalah sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

2. Sudut pandang proses kegiatannya

Dari sudut pandang ini, pengertian akuntansi adalah sebagai proses pencatata, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi. Pengertian ini menunjukkan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut bermacam-macam kegiatan.

Dari beberapa defifnisi akuntansi diatas, dapat ditarik sebuah kesimpulan bahwa akuntansi adalah suatu sistem informasi yang memberikan laporan hasil kinerja manajemen untuk para pemangku kepentingan (stakeholders). Akuntansi dapat diartikan juga sebagai alat komunikasi atau bahasa bisnis karena akuntansi berperan sebagai alat untuk menhubungkan informasi bisnis kepada para pemangku kepentingan.

14

a. Mengidentifikasi para pemangku kepentingan yang terkait atau terlibat di dalam perusahaan.

b. Menilai kebutuhan dari setiap pemangku kepentingan dalam sebuah perusahaan.

c. Merancang suatu sistem akuntansi yang dapat memenuhi seluruh kebutuhan para pemangku kepentingan.

d. Mencatat seluruh data ekonomi dalam kegiatan atau aktivitas perusahaan.

e. Menyiapkan laporan akuntansi untuk para pemangku kepentingan.

2.1.2 Laporan Keuangan

Menurut Myer (1961) laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar tersebut adalah posisi keuangan dan daftar pendapatan atau laporan rugi laba.

Menurut Kasmir (2011) laporan keuangan laporan yang menunjukkan kondisi perusahaan saat ini. Kondisi perusahaan terkini maksudnya adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi).

15

dan transaksi-transaksi keuangan yang terjadi selama satu tahu buku yang bersangkutan.

2.1.3 Syarat-Syarat Laporan Keuangan

Laporan keuangan sebagai salah satu hal penting dan sumber informasi harus memenuhi beberapa persyaratan agar informasi tersebut tidak menyesatkan pengguna laporan keuangan.

Menurut Subroto (1985) menyatakan bahwa syarat-syarat laporan keuangan, meliputi:

1. Relevan

Relevansi adalah kesesuaian informasi yang harus dikaitkan dengan maksud penggunaannya. Jika suatu informasi tidak relevan untuk

keperluan para pengambil keputusan, maka informasi tersebut tidak dapat digunakan. Dalam mempertimbangkan relevansi dari suatu informasi yang bertujuan umum, perhatian difokuskan pada kebutuhan umum pemakai dan bahkan pada kebutuhan khusus pokok tertentu.

2. Dapat Dimengerti

16

3. Daya Uji

Suatu informasi harus dapat diuji kebenarannya oleh para penguji yang bersifat independen dengan metode-metode pengukuran yang sama.

4. Netral

Informasi dalam sebuah laporan keuangan harus ditujukan berdasarkan kebutuhan umum pemakai bukan untuk kepentingan-kepentingan tertentu.

5. Tepat Waktu

Informasi atau laporan keuangan harus disampaikan sedini mungkin sehingga dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi

6. Daya Banding

Informasi atau laporan keuangan akan lebih berguna apabila informasi atau laporan keuangan tersebut dapat dibandingkan dengan laporan keuangan pada periode sebelumnya.

7. Lengkap

Laporan keuangan dikatakan lengkap apabila informasi akuntansi yang disajikan lengkap meliputi semua data akuntansi keuangan yang dapat memenuhi enam kuantitatif atau persyaratan diatas, dapat juga diartikan sebagai pemenuhan standar pengungkapan yang memadai dalam

17

2.1.4 Keterbatasan Laporan Keuangan

Menurut Kasmir (2011) laporan keuangan memiliki beberapa keterbatasan, antara lain:

a. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data-data yang diambil dari data masa lalu.

b. Laporan keuangan dibuat umum, artinya untuk semua orang, bukan hanya untuk pihak tertentu saja.

c. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

d. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian.

Sedangkan menurut Munawir (2010) keterbatan-keterbatasan laporan keuangan adalah:

a. Laporan keuangan dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan final. b. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

18

dibanding tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan tersebut disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan harga-harga.

d. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan suatu uang.

2.1.5 Analisis Kebangkrutan

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam melaksanakan kegitan operasionalnya untuk menghasilkan laba. Menurut

Harianto dan Sudomo (1995:336), kebangkrutan adalah kesulitan likuiditas yang sangat parah sehingga perusahaan tidak mampu menjalankan operasionalnya dengan baik. Pada pasal 1 Undang-Undang No 37 tahun 2004 tentang Kepailitan dan Penundaan Pembayaran Hutang, menyebutkan Kebangkrutan adalah sita umum atas semua kekayaan debitur pailit yang pengurusan dan pemberesannya dilakukan oleh kurator dan dibawah pengawasan hakim pengawas. Kebangkrutan biasa disebut juga likuidasi perusahaan atau penutupan perusahaan atauoun insolvabilitas.

19

1. Kegagalan Ekonomi (Economic Failure)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak dapat menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi apabila arus kas sebenarnya dari

perusahaan tersebut jatuh dibawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan.

2. Kegagalan Keuangan (Financial Failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang

membedakan antara dasar arus kas dan dasar saham. Insolvensi dalam atas dasar arus kas ada dua bentuk, yaitu:

a. Insolvensi Teknis

20

b. Insolvensi dalam Pengertian Kebangkrutan

Dalam pengertian ini, kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negaif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban.

2.1.6 Analisis Rasio Profitabilitas

Menurut Sunyoto (2013) profitabilitas adalah kemampuan bagi suatu organisasi atau perusahaan untuk memperoleh keuntungan dari usahanya. Profitabilitas sangat berkaitan dengan kinerja perusahaan. Hal ini disebabkan karena tujuan utama sebuah perusahaan adalah untuk mendapat keuntungan yang maksimal dari usahanya. Rasio Profitabilitas merupakan hal yang sangat penting bagi sebuah perusahaan. Profitabilitas merupakan sebuah daya tarik bagi pemilik perusahaa, yaitu pemegang saham dalam suatu perseroan.

Menurut Sunyoto (2013) ada beberapa macam rasio profitablitas yang digunakan untuk mengukur kemampuan perusahaan untuk meraih keuntungan, yaitu:

a. Rasio Profit Margin

Rasio profit margin atau rasio laba bersih terhadap penjualan (total

penjualan) adalah mencerminkan efektifitas biaya atau harga dari kegiatan perusahaan. Rumus rasio laba bersih:

Profit Margin = Laba bersih setelah pajak / penjualan bersih

21

Rasio pengembalian aktiva adalah rasio profitabilitas yang

menghubungkan antara laba bersih atau pendapatan bersih dengan total aktiva di neraca. Aktiva bersih yaitu total aktiva dikurangi dengan utang lancar. Aktiva bersih juga dapat disebut sebagai kapitalisasi perusahaan yang menyajikan bagian total aktiva yang didukung oleh ekuitas dan utang jangka panjang. Rumus rasio pengembalian aktiva:

Rasio pengembalian aktiva = Laba bersih setelah pajak/total aktiva

c. Rasio pengembalian modal sendiri

Rasio pengembalian modal sendiri merupakan rasio yang paling umum digunakan untuk mengukur hasil pengembalian atas investasi pemilik modal. Rasio ini memperlihtkan hubungan antara laba bersih setelah pajak dengan kekayaan bersih atau aktiva bersih. Rumus rasio pengembalian modal:

Rasio pengembalian modal = laba bersih setelah pajak/aktiva bersih

2.1.7 Rasio Likuiditas

Menurut Martono dan Agus (2010:53) rasio likuiditas adalah rasio yang

22

Menurut Weston (2004) dalam Kasmir (2011) mengatakan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Menurut Sunyoto (2013) ada berbagai macam rasio yang termasuk dalam rasio likuiditas, yaitu;

a. Current ratio

Current ratio adalah rasio yang dihasilkan atas perbandingan antara aktiva lancar dengan utang lancar atau kewajiban jangka pendek. Current ratio yang baik dalam suatu perusahaan adalah sebesar 200%. Rumus current ratio yaitu:

Current ratio = aktiva lancar / utang lancar x 100%

b. Quick ratio

Quick ratio adalah rasio yang menunjukkan hasil perbandingan antara kas dan aktiva lancar dengan utang lancar atau kewajiban jangka pendek. Quick ratio yang baik dari suatu perusahaan adalah sebesar 100% hal ini menunjukkan baiknya kondisi keuangan jangka pendek suatu perusahaan. Rumus quick ratio:

23

c. Cash ratio

Cash ratio adalah rasio yang menunjukkan kemampuan dari suatu perusahaan dalam memenuhi kewajiban jangka pendeknya dengan uang kas dan surat berharga yang mudah diperdagangkan yang tersedia di dalam perusahaan.

Cash ratio : Kas + surat-surat berharga / utang lancar x 100%

d. Receivable turnover

Receivable turnover adalah rasio likuiditas yang menunjukkan tingkat perputaran piutang dari suatu perusahaan. Rasio ini menunjukkan perbandingan antara penjualan kredit bersih dengan rata-rata piutang

Receivable turnover = penjualan kredit bersih / rata-rata piutang

Rata-rata lama waktu pengumpulan piutang = 365 hari / perputaran piutang

e. Inventrory turnover

Inventory turnover adalah dalah daltu rasio likuiditas yang menunjukkan gambaran berapa kali persediaan barang dijual dan diadakan kembali dalam satu periode akuntansi. Ada dua cara perhitungan yang digunakan, yaitu:

Inventory turnover = penjualan bersih / rata-rata persediaan

24

f. Working capital turnover

Working capital turnover adalah rasio likuiditas yang digunakan untuk menguji efisiensi penggunaan modal kerja suatu perusahaan. Rasio ini menunjukkan jumlah rupiah penjualan bersih yang diperoleh bagi setiap modal kerja. (Djarwanto 1984).

Working capital turnover = penjualan / modal kerja

g. Current assets turnover

Current assets turnover adalah rasio likuiditas yang digunakan untuk menunjukkan berapa kali rata-rata aktiva lancar digunakan untuk

membayar ongkos dan biaya yang meliputi harga pokok penjualan, biaya usaha, biaya lain-lain, penyusutan, pajak perseroan.

Current assets tuurnover = ongkos + biaya / rata-rata aktiva lancar

2.1.8 Teori Z-Score Altman

25

Munawir (2002) z-score Altman untuk memprediksi kebangkrutan perusahaan yang telah go-public ditentukan dengan rumus

Z = 1.2X1 + 1.4X2 + 3.3X3 + 0. 6X4 + 1,0X5

a. Rasio modal kerja terhadap total aktiva (X1) b. Rasio laba ditahan terhadap total aktiva (X2)

c. Rasio laba sebelum bunga dan pajak terhadap total aktiva (X3) d. Rasio nilai pasar modal terhadap total hutang (X4)

e. Rasio penjualan terhadap total aktiva (X5)

Dengan kriteria penilaian sebagai berikut:

a. Jika z-score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat.

b. Jika 1,81 < z-score < 2,99 dikategorikan sebagai perusahaan yang dalam keadaan abu-abu dimana perusahaan memiliki masalah keuangan yang kemungkinan untuk selamat dan bangkrutnya sama besar.

c. Jika z-score < 1,81 dikategorikan sebagai perusahaan yang memiliki resiko besar untuk bangkrut.

26

Z = 0.717X1 + 0.847X2 + 3.107X3 + 0.420X4 + 0.998X5

a. Rasio modal kerja terhadap total aktiva (X1) b. Rasio laba ditahan terhadap total aktiva (X2)

c. Rasio laba sebelum bunga dan pajak terhadap total aktiva (X3) d. Rasio nilai buku modal terhadap total hutang (X4)

e. Rasio penjualan terhadap total aktiva (X5)

Indikator untuk mengkategorikannya pun berubah, jika z-score < 1,23 maka perusahaan dikategorikan bangkrut sedangkan jika z-score > 2,90 maka perusahaan dikategorikan sangat sehat.

Anjum (2012) Altman kembali melakukan pengembangan modelnya pada tahun 1993. Model ini digunakan untuk memprediksi kebangkrutan pada perusahaan selain perusahaan manufaktur. Model ini dikembangkan menjadi:

Z = 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4

a. Rasio modal kerja terhadap total aktiva (X1) b. Rasio laba ditahan terhadap total aktiva (X2)

c. Rasio laba sebelum bunga dan pajak terhadap total aktiva (X3) d. Rasio nilai buku modal terhadap total hutang (X4)

Indikator yang digunakanpun diubah menjadi:

a. Jika z-score > 2,9 maka perusahaan dikategorikan sangat sehat b. Jika 1,23 < z-score < 2,9 dikategorikan sebagai perusahaan yang

27

keuangan yang kemungkinan untuk selamat dan bangkrutnya sama besar.

c. Jika z-score < 1,23 dikategorikan sebagai perusahaan yang memiliki resiko besar untuk bangkrut.

2.1.9 Teori G-Score Grover

Prihanthini (2013) model Grover merupakan model yang diciptakan dengan melakukan pendesainan dan penilaian ulang terhadap model Z-Score Altman. Jeffrey S. Grover menggunakan sampel sesuai dengan model Altman Z-Score pada tahun 1968 dengan menambahkan 13 rasio keuangan baru. Sampel yang digunakan sebanyak 70 perusahaan dengan 35 perusahaan bangkrut dan 35 perusahaan yang tidak bangkrut pada tahun 1982 sampai 1996. Persamaan yang dihasilkan, yaitu:

G-Score = 1,650 X1 + 3,404 X3 - 0,016 ROA + 0,057

a. Rasio modal kerja terhadap total aset (X1)

b. Rasio laba sebelum bunga dan pajak terhadap total aset (X3) c. Rasio laba bersih terhadap total aset (ROA)

28

0,01). Perusahaan dengan skor di antara batas atas dan bawah tersebut berada pada grey area.

2.1.10 Teori S-Score Springate

Bayu (2014) Springate merumuskan model prediksi kebangkrutan pada tahun 1978. Dalam perumusannya, Springate menggunakan metode yang sama dengan Altman , yaitu Multiple Discriminant Analysis (MDA). Pada awalnya S-Score terdiri dari 19 rasio keuangan yang popular. Setelah melalui uji yang sama dengan yang dilakukan Altman, Springate memilih 4 rasio yang dipercaya bisa membedakan antara perusahaan yang mengalami kebangkrutan dan yang tidak mengalami kebangkrutan. Model yang dihasilkan adalah sebagai berikut:

S-Score = 1,03 X1 + 3,07 X2 + 0,66 X3 + 0,4 X4

a. Rasio modal kerja terhadap total aset (X1)

b. Rasio laba sebelum bunga dan pajak terhadap total aset (X2)

c. Rasio laba sebelum pajak terhadap hutang lancer (X3) d. Rasio penjualan terhadap total aset (X4)

Springate mengklasifikasikan perusahaan bangkrut jika memiliki skor kurang dari 0,862 (S < 0,862). Sebaliknya, jika hasil perhitungan S-Score melebihi atau

sama dengan 0,862 (S ≥ 0,862) maka perusahaan diklasifikasikan perusahaan

29

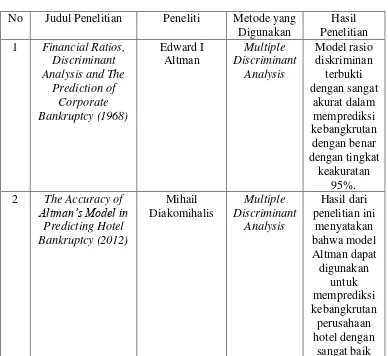

2.2 Penelitian Terdahulu

Penelitian-penelitian terkait dengan prediksi kebangkrutan telah banyak dilakukan untuk melihat model mana yang terbaik untuk digunakan dalam memprediksi kebangkrutan. Dalam beberapa hasil penelitian, model Altman merupakan model yang tepat digunakan, dengan memiliki tingkat akurasi yang tinggi dalam memprediksi kebangkrutan. Namun ada beberapa penelitian pula yang menunjukkan hasil yang sebaliknya, sehingga adanya kerancuan hasil antara satu penelitian dengan penelitian lainnya.

Tabel 2.1

Penelitian Terdahulu

No Judul Penelitian Peneliti Metode yang Digunakan

Hasil Penelitian 1 Financial Ratios,

Discriminant Analysis and The

Prediction of

30 A Significant Study of The Altman’s Z -score Model (2012)

Sanobar Anjum Multiple Discriminant analysis yang paling efektif. 4 Comparing Model

of Corporate bankruptcy Prediction: Distance to Default

vs Z-Score (2009)

31 6 Analisis Tingkat

Model-32

Grover Sebagai Prediktor Financial

Distress (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI

Periode 2011-distress adalah model Grover.

2.3 Kerangka Pemikiran

Pada penelitian ini menggunakan model Altman, Grover dan Springate untuk memprediksi potensi kebangkrutan perusahaan di masa yang akan datang. Hasil dari perhitungan setiap model akan disesuaikan dengan pendapat auditor

mengenai keberlangsungan usaha perusahaan yang menjadi indikator ketepatan prediksi kebangkrutan setiap model yang digunakan.

Gambar 2.1 Kerangka Pemikiran

Laporan Keuangan Perusahaan Manufaktur

Analisis Model Altman Z-Score, Model Grover G-Score, Model

Springate S-Score

Hasil Penelitian

BAB III

METODOLOGI PENELITIAN

3.1Populasi dan Sampel Penelitian

Populasi adalah seluruh kumpulan dari elemen-elemen yang akan dibuat kesimpulan. Besarnya populasi yang akan digunakan dalam suatu penelitian tergantung pada jangkauan kesimpulan yang akan dibuat atau dihasilkan. Populasi dalam penelitian ini adalah seluruh perusahaan tekstil dan garmen yang terdaftar pada tahun 2011-2013 di Bursa Efek Indonesia (BEI).

3.2Teknik Pemilihan Sampel Penelitian

Teknik pemilihan sampel yang digunakan dalam penelitian ini adalah metode

purposive sampling. Pemilihan sampel dilakukan dengan metode purposive sampling (kriteria yang dikehendaki). Kriteria sampel dalam penelitian ini adalah sebagai berikut :

34

2. Perusahaan yang secara lengkap mempublikasikan laporan keuangan selama tahun penelitian 2011-2013.

Dalam penelitian ini penulis menggunakan data sekunder, karena data diperoleh secara tidak langsung atau melalui media perantara. Data penelitian didapat dari Dari Situs Bursa Efek Indonesia (http://www.idx.co.id/id-id/ beranda /

perusahaantercatat/laporankeuangandantahunan.aspx).

3.3Variabel Penelitian

Dalam penelitian ini, variabel-variabel yang digunakan adalah rasio-rasio yang terdapat pada tiga model prediksi kebangkrutan, Z-score Altman, G-Score Grover dan S-Score Springate. Pada model Altman (1968) menggunakan lima rasio, yaitu:

Z-score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5 a. Rasio modal kerja terhadap total aktiva (X1)

b. Rasio laba ditahan terhadap total aktiva (X2)

c. Rasio laba sebelum bunga dan pajak terhadap total aktiva (X3) d. Rasio nilai pasar modal terhadap total hutang (X4)

e. Rasio penjualan terhadap total aktiva (X5)

Pada model yang dikembangkan oleh Grover (2001) menggunakan tiga rasio, yaitu:

35

a. Rasio modal kerja terhadap total aset (X1)

b. Rasio laba sebelum bunga dan pajak terhadap total aset (X2) c. Rasio laba bersih terhadap total aset (X3)

Pada model yang dikembangkan oleh Springate (1978) menggunakan empat macam rasio, yaitu:

S-Score = 1,03 X1 + 3,07 X2 + 0,66 X3 + 0,4 X4

a. Rasio modal kerja terhadap total aset (X1)

b. Rasio laba sebelum bunga dan pajak terhadap total aset (X2) c. Rasio laba sebelum pajak terhadap hutang lancar (X3) d. Rasio penjualan terhadap total aset (X4)

3.4Metode Peneltian

Metode yang digunakan dalam penelitian ini adalah dengan metode analisis vertikal. Metode ini digunakan dengan cara menganalisis laporan keuangan pada tahun atau periode tertentu. Metode ini membandingkan pos-pos pada laporan keuangan yang sama.

Teknik yang digunakan dalam penelitian ini adalah dengan analisis rasio, yaitu cara yang umum digunakan dalam analisis laporan keuangan dimana angka yang

36

metode yang digunakan untuk menganalisis potensi kebangkrutan adalah metode Z-score Altman,G-Score Grover dan S-Score Springate.

3.5Analisis Data

Analisis data pada penelitian ini dilakukan dengan dua tahap, yaitu analisis

deskriminan Altman dan kesesuaian dengan keadaan perusahaan sebenarnya apakah masih terdaftar di Bursa Efek Indonesia atau tidak. Langkah pertama adalah

analisisis deskriminan Altman, Grover dan Springate yang dilakukan dengan cara sebagai berikut:

a. Menghitung variabel X1 sampai X5 untuk model Altman, X1 sampai X3 untuk model Grover dan X1 sampai X4 untuk model Springate pada setiap periode laporan keuangan.

b. Analisis perhitungan Z-score, G-Score dan S-Score c. Intepretasi hasil perhitungan dengan asumsi:

1. Jika nilai Z-score lebih dari 1,81 atau G-Score lebih atau sama dengan -0,02 dan S-Score melebihi atau sama dengan 0,862 maka perusahaan dikategorikan aman (survive).

37

Langkah yang kedua yaitu kesesuaian dengan kondisi yang sebenarnya berdasarkan pendapat auditor. Keakuratan model Altman, Grover dan Springate dilihat dengan melihat prediksi yang dihasilkan dengan pendapat auditor mengenai

BAB V

SIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian yang dilakukan selam periode waktu tuga tahun, didapatkan hasil bahwa model Altman dan Springate merupakan model yang paling akurat dalam memprediksi kebangkrutan. Namun model Altman memiliki kelebihan dibandingkan model Springate, yaitu model Altman memasukkan aspek nilai pasar perusahaan yang merupakan aspek penting untuk perusahaan yang listing di bursa saham.

5.2.Keterbatasan Penelitian

Keterbatasan yang terdapat pada penelitian ini, antara lain:

71

2. Penelitian ini hanya menggunakan model-model prediksi kebangkrutan dengan metode Multiple Discriminant Analysis.

3. Pengklasifikasian perusahaan hanya berdasarkan peraturan PT. Bursa Efek Surabaya Nomor I.A.7 Tahun 2004 Tentang Pembatalan Efek (Delisting) poin nomor ke 5, yaitu kegiatan usaha terhenti dan dapat mempengaruhi kelangsungan usaha.

5.3. Saran

1. Para pengguna laporan keuangan khususnya laporan keuangan

perusahaan tekstil dan garmen, untuk menggunakan model Altman dalam memprediksi kebangkrutan dibandingkan dengan model Springate dan model Grover.

2. Untuk peneliti selanjutnya agar dapat menggunakan model lain yang memiliki metode berbeda, seperti metode Logit Analysis, Probit

DAFTAR PUSTAKA

Altman, E.I. 1968. Financial Ratios, Discriminant Analysis and The Prediction of Corporate Bankruptcy, The Journal of Finance, 23, pp 589-609.

__________ dan McGough, T. 1974. Evaluation of A Company as A Going Concern. December. 50-57.

Al.Haryono Yusup. 2003. Dasar-Dasar Akuntansi, edisi ke-6, cetakan ke-2, Penerbit UPP STIM, Yogyakarta: YKPN.

Andy, Oktavianus. 2015. Analisis Perbandingan Model Altman, Springate, Zmijewski, dan Grover Sebagai Prediktor Financial Distress (Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2011-2013). Skripsi. Universitas Sebelas Maret. Surakarta.

Anjum, Sanobar. 2012. Business Bankruptcy Prediction Models: A Significant Study

of Altman’s Z-Score Model, Asian Journal of Management Research. Arikunto, S. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Ed Revisi VI.

Penerbit PT Rineka Cipta. Jakarta.

Baridwan, Z. 2011. Intermediate Accounting. Yogyakarta. Penerbit BPFE Yogyakarta.

Bayu, Stevanus Aditya. 2014. Perbandingan Model Prediksi Kebangkrutan

Perusahaan Publik (Model Altman, Springate, dan Ohlson). Tesis. Universitas Atma Jaya Yogyakarta. Yogyakarta

Diakomihalis, M. 2012. The Accuracy of Altman’s Models in Predicting Hotel

Bankruptcy, International Journal of Accounting and Financial Reporting. Djarwanto Ps. 1984. Pokok-Pokok Analisis Laporan Keuangan, edisi ke-1, cetakan

Ferdinand, Augusty. 2006. Metode Penelitian Manajemen. Semarang: Badan Penerbit Universitas Diponegoro.

Ghargori, P., Vergos, K. dan Christopoulos, A.G. 2009. “Can Altman Z-Score

Models Predict Business Failure in Greece?”. Research Journal of International Studies,12, 21-28.

Giacomino, D, Bellovary, J dan Akers, M. 2007. A Review of Bankruptcy Prediction Studies 1930-Present, Journal of Financial Education, Vol. 33. 1-42.

Gutzeit, G dan Yozzo, J. 2011. Z-Score Performance Amid Great Recession. American Bankruptcy Institute Journal, 30, 2, 44, 45 & 80.

Hanafi, Mamduh M. 2005. Manajemen Keuangan Edisi 2004/2005. BPFE Yogyakarta.

Harianto, Farid dan Sudomo, Siswanto. 1995. Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia. Jakarta: PT. Bursa Efek Indonesia. Hertanti. 2005. “Pengaruh faktor-faktor fundamental terhadap kelengkapan

pengungkapan laporan keuangan perusahaan manufaktur yang terdaftar di

Bursa Efek”. Skripsi. Universitas Negeri Semarang. Semarang.

Hidayat, Ms. 2014. Sektor Tekstil dan Alas Kaki tidak Berdaya tanpa Bahan Baku Impor. Diakses dari http://kemenperin.go.id/artikel/9301/Sektor-Tekstil-dan-Alas-Kaki-tidak-Berdaya-tanpa-Bahan-Baku-Impor.

Horngren, C dan Harrison, W. 2007. Accounting, volume 2. Parson/Prentice Hall. Ismy, E.G. 2012. 2013, Kinerja Industri Tekstile Menurun. Diakses dari

http://berita2bahasa.com/berita/01/1662811-2013-kinerja-industri-tekstil-menurun.

Indriantoro, Nur. 2009. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE.

J, Fred Weston, Eugene. 2004. Dasar-dasar Manajemen Keuangan, Edisi ketujuh. Jakarta: Penerbit Erlangga.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta. Rajawali Pers.

Li, June. 2012. Prediction of Corporate Bankruptcy from 2008 Through 2011, Journal of Accounting and Finance.

Miller, W. 2009. Comparing Models of Corporate Bankruptcy Prediction: Distance to Default vs Z-Score. Jurnal. Morningstar Inc.

Mulyadi, D. 2012. Kenaikan BBM dan TDL Ganggu Pertumbuhan Industri Manufaktur. Diakses dari

http://www.kemenperin.go.id/artikel/2765/Kenaikan-BBM-dan-TDL-Ganggu-Pertumbuhan-Industri-Manufaktur

Munawir, S. 1988. Analisis Laporan Keuangan, cetakan ke-1. Yogyakarta: Penerbit Liberty.

_________. 2010. Analisis Laporan Keuangan, edisi ke-4. Yogyakarta: Penerbit Liberty

Myer, John.N. 1961. Financial Statement Analysis. Printice Hall: New York. Prihanthini, N.E.D dan Sari, M.M.R. 2013. Prediksi Kebangkrutan dengan Model

Grover, Altman Z-Score, Springate dan Zmijewski pada Perusahaan Food and Beverage di Bursa Efek Indonesia. Jurnal. E-Jurnal Akuntansi Universitas Udayana.

Purwanti, Y. 2005. Analisis Rasio Keuangan dalam Memprediksi Kondisi Keuangan Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi, Universitas Islam Indonesia. Rahmawati, W. 2014. Model Accuracy Test Financial Distress Manufacturing

Industry in Indonesia Stock Exchange (IDX). Jurnal. Journal of Management Issues.

Ramli, R. 2013. Sejumlah Konglomerat Terancam Bangkrut. Diakses dari

http://www.koranmadura.com/2013/09/10/sejumlah-konglomerat-terancam-bangkrut/.

Reeve, James.M. 2009. Pengantar Akuntansi Adaptasi Indonesia. Jakarta : Salemba Empat.

Rustiana dan Jayanti, Q. 2014. Analisis Tingkat Akurasi Model-Model Prediksi Kebangkrutan untuk Memprediksi Voluntary Auditor Switching. Jurnal. Universitas Atma Jaya. Yogyakarta.

Sagala, A. 2012. Indonesia Kurang Bahan Baku Tekstil. Diakses dari

http://kemenperin.go.id/artikel/3983/Indonesia-Kurang-Bahan-Baku-Tekstil. Subroto, Bambang. 1985. Analisis Laporan Keuangan, edisi ke-1, cetakan ke-1.

Yogyakarta: Penerbit Liberty.

Suharman, H. 2007. “Analisis Rasio Keuangan untuk Memprediksi Tingkat Kegagalan Usaha Bank”. Jurnal Ilmiah Aset, Vol 9, No. 1 Februari.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sunyoto, D. 2013. Analisis laporan Keuangan untuk Bisnis. Yogyakarta: CAPS.

Supardi dan Mastuti, S. 2003. “Validitas Penggunaan Z-Score Altman Untuk Menilai Kebangkrutan Pada Perusahaan Go Public di Bursa Efek Jakarta”. Dalam Kompak No. 7. Januari-April: 68-69.

Surifah. 2002. “Studi Tentang Rasio Keuangan Sebagai Alat Prediksi Kebangkrutan

Perusahaan Publik Pada Masa Krisis Ekonomi”. Kajian Bisnis STIE Widya Wiwaha. No. 27. Yogyakarta.

Suryanto, L. 2009. Akuntansi Keuangan Lanjutan 1. Yogyakarta: BPFE Yogyakarta. Warren, Carl.S. 2005. Financial Accounting. Jakarta: Salemba Empat.

http://www.idx.co.id/id-id/ beranda /