PENDETEKSIAN FINANCIAL STATEMENT FRAUD BERDASARKAN PERSPEKTIF FRAUD TRIANGLE PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2010-2012)

Oleh

Dara Inda Soraya

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

DETECTING FINANCIAL STATEMENT FRAUD BASED THE EFFECTIVENESS OF THE FRAUD TRIANGLE IN MANUFACTURING

COMPANIES

By

DARA INDA SORAYA

This study aims to detect financial statement fraud based on the analysis of fraud triangle. According to Cressey theory, there are three conditions that are always present in the acts of fraud that pressure, opportunity, and rationalization known as the fraud triangle. Based on the theory of Cressey’s fraud triangle, researchers developed a variable that can be used in detecting fraud, ie inneffective monitoring , external pressure, financial stability, financial targets and personal financial need.

The population in this study are all companies listed in 2010-2012 in Indonesia Stock Exchange ( IDX ). Companies that were sampled 12 companies and the number of observations made during the years 2010-2012 was 36 observation items. Data were analyzed using logistic regression analysis with SPSS 17.0 software.

Statistical tests showed that the variables empirically innefective monitoring , external pressure, financial targets, and personal financial need on the financial statements fraud and financial stability has no effect on financial statement fraud.

ABSTRAK

PENDETEKSIAN FINANCIAL STATEMENT FRAUD BERDASARKAN PERSPEKTIF FRAUD TRIANGLE PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2010-2012

Oleh

DARA INDA SORAYA

Penelitian ini bertujuan untuk mendeteksi kecurangan laporan keuangan berdasarkan analisis fraud triangle. Menurut teori Cressey, terdapat tiga kondisi yang selalu hadir dalam tindakan fraud yaitu pressure, opportunity, dan rationalization yang disebut sebagai fraud triangle. Berdasarkan teori fraud triangle Cressey, peneliti mengembangkan variabel yang dapat digunakan dalam mendeteksi fraud, yaitu inneffective monitoring, external pressure, financial stability, financial targets dan personal financial need.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada tahun 2010-2012 di Bursa Efek Indonesia (BEI). Perusahaan yang diambil sebagai sampel 12 perusahaan dan jumlah observasi yang dilakukan selama tahun 2010-2012 adalah 36 item observasi. Data dianalisis dengan menggunakan analisis regresi logistik dengan software SPSS 17.0.

Hasil pengujian statistik menunjukkan bahwa secara empiris variabel innefective monitoring, external pressure, financial target, dan personal financial need berpengaruh terhadap financial statement fraud dan financial stability tidak berpengaruh terhadap financial statement fraud.

i

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Batasan Masalah ... 7

1.4. Tujuan Penelitian dan Manfaat Penelitian ... 7

1.4.1 Tujuan Penelitian ... 7

1.4.2 Manfaat Penelitian ... 8

1.4.2.1 Manfaat Teoretis ... 8

1.4.2.2 Manfaat Praktis ... 9

BAB II. TINJAUAN PUSTAKA 2.1. Teori Agensi ... 10

2.2 Laporan Keuangan ... 10

2.2.2 Isi Laporan Keuangan ... 11

2.2.3 Tujuan Laporan Keuangan ... 13

2.2.4 Pemakai Laporan Keuangan ... 15

2.3 Fraud ... 20

2.3.1 Jenis-Jenis Fraud ... 21

2.3.2 Fraud Triangle Teory ... 23

2.3.3 Tipe Financial Statement Fraud ... 24

2.5 Model Penelitian ... 28

2.6 Hipotesis Penelitian ... 29

2 .6.1 Pengaruh Innefective Monitoring Terhadap Financial Statement Fraud ... 29

2.6.2 Pengaruh Pengukuran External Pressure Terhadap Financial Statement Fraud ... 30

2.6.3 Pengaruh Financial Stability Terhadap Financial Statement Fraud ... 31

2.6.4 Pengaruh Financial Targets Terhadap Financial Statement Fraud ... 32

2.6.5 Pengaruh Personal Financial Terhadap Financial Statement Fraud ... 32

BAB III. METODE PENELITIAN 3.1. Sumber Data ... 34

3.2. Populasi dan Sampel Penelitian ... 35

3.3. Operasional Variabel Penelitian ... 36

3.3.1 Variabel Dependen ... 36

3.3.2 Variabel Independen ... 36

3.4. Metode Analisis Data ... 39

3.4.1 Statistik Deskriptif ... 39

3.4.2 Analisi Regresi Logistik ... 39

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil penelitian ... 43

4.1.1 Data dan Sampel ... 43

iii

4.2. Pengujian Kelayakan Model ... 46

4.2.1 Uji Hosmer dan Lemeshow ... 46

4.2.2 Model Tabulasi Silang ... 47

4.2.3 Pengujian Keseluruhan Model ... 48

4.3. Pengujian Hipotesis ... 50

4.4. Uji Hipotesis ... 51

4.4.1 Hasil Uji Hipotesis 1 ... 52

4.4.2 Hasil Uji Hipotesis 2 ... 53

4.4.3 Hasil Uji Hipotesis 3 ... 54

4.4.4 Hasil Uji Hipotesis 4 ... 55

4.4.5 Hasil Uji Hipotesis 5 ... 56

4.5. Hasil Penelitian ... 57

BAB V. SIMPULAN DAN SARAN 5.1. Simpulan ... 58

5.2. Keterbatasan Penelitian dan Saran ... 59

DAFTAR TABEL

Halaman

Tabel 2.4 : Rangkuman Penelitian Terdahulu ... 26

Tabel 4.1.2 : Statistik Deskriptif ... 45

Tabel 4.2.2 : Model Tabulasi Silang ... 47

Tabel 4.2.3 : Pengujian Keseluruhan Model ... 48

Tabel 4.3 : Uji Logistik ... 50

v

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Emiten Sampel Penelitian

Lampiran 2 : Proksi variabel innefective monitoring, external pressure, financial Stability, financial targets, personal financial need

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan dunia perekonomian yang begitu pesatnya antara lain ditandai

dengan kemajuan di bidang teknologi informasi, persaingan yang ketat,

pertumbuhan inovasi yang luar biasa yang mengakibatkan banyak perusahaan

juga mengubah cara berbisnisnya. Perkembangan kondisi lingkungan tersebut

turut serta mempengaruhi dunia usaha dan menciptakan persaingan yang semakin

ketat. Oleh sebab itu, untuk menghadapi persaingan yang semakin ketat,

perusahaan diharapkan dapat lebih transparan dalam mengungkapkan informasi

tentang perusahaannya. Sehingga akan lebih membantu para pengambil keputusan

dalam mengantisipasi kondisi yang berubah-ubah seiring dengan perkembangan

yang ada.

Akuntansi dengan produk utamanya laporan keuangan telah lama dirasakan

manfaatnya sebagai salah satu sarana untuk mengambil keputusan.

Mengkomunikasikan informasi yang timbul akibat transaksi-transaksi

(pertukaran) perusahaan dengan entitas ekonomi lainnya merupakan salah satu

tujuan dari akuntansi. Laporan keuangan merupakan akhir dari proses akuntansi

yang dirancang untuk memberikan informasi kepada calon investor, calon

Menurut Ikatan Akuntan Indonesia, (2009) laporan keuangan dan laporan tahunan

perusahaan merupakan salah satu informasi yang secara formal wajib

dipublikasikan sebagai sarana pertanggungjawaban pihak manajemen terhadap

pengelolaan sumber daya pemilik, serta sebagai jendela informasi yang

memungkinkan pihak-pihak di luar manajemen mendapatkan informasi tentang

perusahaan. Bagi pihak-pihak di luar manajemen suatu perusahaan, laporan

keuangan merupakan jendela informasi yang memungkinkan mereka untuk

mengetahui kondisi suatu perusahaan pada suatu masa pelaporan. Meskipun

memiliki keterbatasan, penggunaan laporan keuangan untuk berbagai

kepentingan, baik pihak internal maupun pihak eksternal perusahaan selama ini

tetap diperlukan.

Penerbitan laporan keuangan secara umum bertujuan untuk memberikan informasi

mengenai posisi keuangan, kinerja dan arus kas perusahaan. Pelaporan keuangan

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban

manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada

mereka (Ikatan Akuntan Indonesia, 2009). Tujuan umum laporan keuangan adalah

menyediakan informasi keuangan yang bermanfaat untuk membantu pengambilan

keputusan ekonomi (Ghozali dan Chariri, 2007). Dalam bisnis yang makin

kompetitif, informasi yang termuat dalam laporan tahunan juga sangat penting

dalam mengefisiensikan pengalokasian dana investasi untuk pemakaian yang

paling produktif (Ghozali dan Chairi, 2007). Oleh karena itu, para pelaku bisnis

harus dapat memberikan informasi yang akurat dan relevan serta terbebas dari

3

keuangan dalam proses pengambilan keputusan. Namun, tidak seluruh pelaku

bisnis menyadari pentingnya laporan keuangan yang bersih dan terbebas dari

kecurangan (Ema, 2009).

Pentingnya laporan keuangan dalam menunjukkan kinerja perusahaan, maka

banyak perusahaan yang berusaha untuk menyesatkan investor atau pemilik

perusahaan dengan memanfaatkan kurangnya informasi yang diterima investor.

Sebagai contoh di Indonesia dapat dikemukakan kasus yang terjadi pada PT

Kimia Farma Tbk. Berdasarkan indikasi oleh kementerian BUMN dan

pemeriksaan Bapepam (Bapepam,2002) ditemukakan adanya salah saji dalam

laporan keuangan yang mengakibatkan lebih saji (overstatement) laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar Rp 32,7 miliar yang

merupakan 2,3 % dari penjualan dan 24,7% dari laba bersih. Salah saji ini terjadi

dengan cara melebihsajikan penjualan dan persediaan pada 3 unit usaha, dan

menggelembungkan harga persediaan yang telah diotorisasi oleh direktur produksi

untuk menentukan nilai persediaan pada unit distribusi PT Kimia Farma per 31

Desember 2001 (Bapepam,2002).

Brennan dan McGrath (2007) juga menemukan bahwa lebih dari setengah pelaku

fraud adalah manajemen. Konsekuensi bila manajer melakukan financial statement fraud adalah manajer dapat kehilangan reputasi, pekerjaan, dan karirnya. Sedangkan konsekuensi bagi perusahaan adalah adanya ancaman

tindakan yang tidak menyenangkan dari karyawan, kesalahpahaman dari

pelanggan, tekanan dari investor, pemutusan hubungan dari rekan kerja

perusahaan, tuntutan hukum dari aparat, boikot dari aktivis, pandangan sinis dari

menghancurkan reputasi perusahaan (Brigham dan Houston, 2009).

Munawir (2008) menyatakan bahwa dalam dua dekade terakhir financial statement fraud telah meningkat secara substansial. Meningkatnya kecurangan pada laporan keuangan di satu sisi dapat memberikan keuntungan bagi para

pelaku bisnis karena mereka dapat melebih-lebihkan hasil usaha (overstated) dan kondisi keuangan mereka sehingga laporan keuangan mereka terlihat baik

dalam pandangan publik. Akan tetapi, meningkatnya kecurangan laporan juga

sangat merugikan publik yang sangat menggantungkan pengambilan keputusan

mereka berdasarkan laporan keuangan.

Pendeteksian terhadap financial statement fraud tidak selalu mendapatkan titik terang karena berbagai motivasi yang mendasarinya serta banyaknya metode

untuk melakukan financial statement fraud (Brennan dan McGrath, 2007).

Menurut Healy dan Palepu (2003) ada tiga alasan manajemen akan melakukan hal

tersebut, yaitu, manajer memiliki lebih banyak informasi tentang strategi dan

operasi bisnis yang dikelolanya, kepentingan manajer yang tidak selaras dengan

investor, dan tidak sempurnanya aturan akuntansi dan audit.

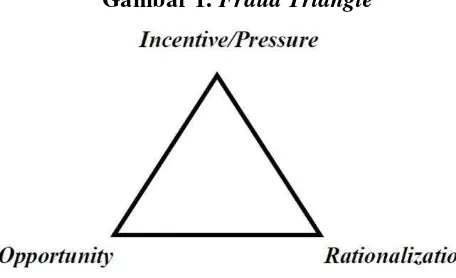

Menurut teori Cressey (dikutip oleh Skousen et al., 2009), terdapat tiga kondisi yang selalu hadir dalam tindakan fraud yaitu pressure, opportunity, dan

rationalization yang disebut sebagai fraud triangle. Ketiga kondisi tersebut merupakan faktor risiko munculnya kecurangan dalam berbagai situasi. Temuan

berbagai faktor risiko kecurangan oleh Cressey didasarkan pada serangkaian

5

mengembangkan variabel dan proksi untuk mengukurnya (Skousen et al., 2009). Variabel independen yang dapat digunakan dalam mendeteksi fraud antara lain: inneffective monitoring,external pressure, financial stability, financial targets dan personal financial need.

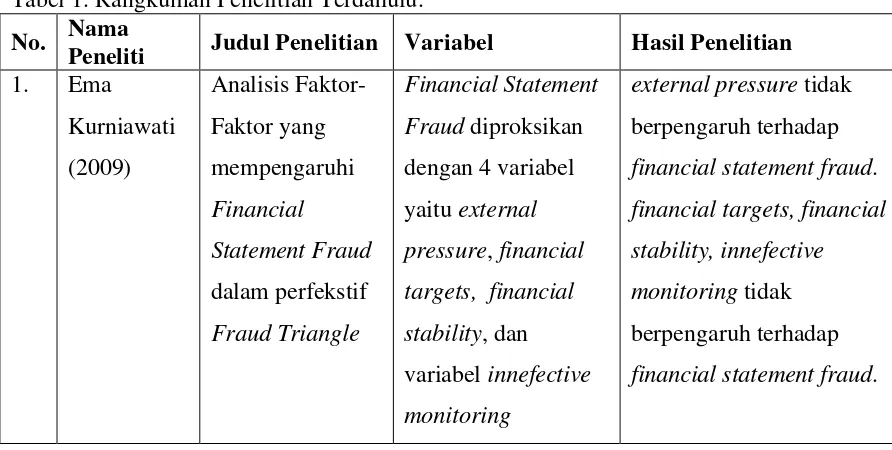

Penelitian terdahulu telah dilakukan di Indonesia untuk mendeteksi komponen

fraud triangle, salah satunya penelitian yang dilakukan oleh Kurniawati (2009) melakukan penelitian dengan judul Analisis Faktor-Faktor yang Mempengaruhi

Financial Statement Fraud dalam Perspektif Fraud Triangle, penelitian ini dilakukan terhadap 16 Perusahaan Manufaktur yang bergerak di sektor Makanan

dan minuman dengan periode penelitian 2007-2008 dengan 32 observasi item

laporan keuangan, alat analisis dalam penelitian ini adalah regresi linier berganda

sebagai alat perhitungannya. Hasil penelitian menunjukkan bahwa variabel

external pressure yang diproksikan dengan rasio arus kas bebas tidak berpengaruh terhadap financial statement fraud. Penelitian ini juga menunjukkan bahwa

variabel financial target yang diproksikan dengan Return On Asset berpengaruh terhadap financial statement fraud. Penelitian ini juga membuktikan bahwa variabel financial stability yang diproksikan dengan rasio perubahan total asset berpengaruh terhadap financial statement fraud, dan variabel innefective

monitoring yang diproksikan dengan rasio dewan komisaris independen memiliki pengaruh terhadap financial statement fraud.

Peneliti ingin melakukan penelitian kembali tentang pengaruh komponen fraud triangle terhadap financial statement fraud. Penelitian yang akan dilakukan merupakan pembuktian dari penelitian yang dilakukan Kurniawati (2009).

tahun pengamatan menjadi 3 tahun penelitian yang dilakukan pada periode

terbaru dengan harapan hasil penelitian ini menjadi lebih aktual dibandingka n

dengan penelitian sebelumnya, dengan seluruh perusahaan manufaktur yang go public yang akan menjadi populasi penelitian ini, perbedaan selanjutnya adalah penulis menambahkan variabel personal financial need sebagai variabel yang diduga mempengaruhi kecurangan dalam laporan keuangan, alasan penulis

memilih financial statement fraud menjadi tema dalam penelitian ini karena financial statement fraud yang tidak terdeteksi dapat berkembang menjadi skandal besar yang merugikan banyak pihak.

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian tentang

pengaruh komponen fraud triangle terhadap financial statement fraud dengan judul penelitian sebagai berikut “Pendeteksian Financial Statement Fraud Berdasarkan Perspektif Fraud Triangle pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2010-2012.”

1.2Rumusan Masalah

Pendeteksian terhadap financial statement fraud tidak selalu mendapatkan titik terang karena berbagai motivasi yang mendasarinya serta banyaknya metode

untuk melakukan financial statement fraud (Brennan dan McGrath, 2007).

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan masalah

pada penelitian ini adalah:

1. Apakah innefektive monitoring berpengaruh terhadap financial statement fraud pada Perusahaan Manufaktur di Bursa Efek Indonesia?

7

3. Apakah financial stability berpengaruh terhadap financial statement fraud pada Perusahaan Manufaktur di Bursa Efek Indonesia?

4. Apakah financial target berpengaruh terhadap ffinancial statement fraud pada Perusahaan Manufaktur di Bursa Efek Indonesia?

5. Apakah personal financial need berpengaruh terhadap financial statement fraud pada Perusahaan Manufaktur di Bursa Efek Indonesia?

1.3Batasan Masalah

Batasan masalah dilakukan agar penelitian dan pembahasannya lebih terarah,

sehingga hasilnya tidak bias dan sesuai dengan harapan peneliti. Adapun ruang

lingkup penelitianya adalah menguji pengaruh komponen fraud triangle terhadap financial statement fraud pada perusahaan manufaktur di bursa efek Indonesia Periode 2010-2012.

1.4Tujuan dan Kegunaan Penelitian 1.4.1 Tujuan Penelitian

Berdasarkan permasalahan yang penulis kemukakan diatas, maka dapat dijelaskan

tujuan dari penelitian ini adalah: membuktikan secara empiris pengaruh

1.4.2 Manfaat Penelitian 1.4.2.1 Manfaat Teoretis

1. Hasil penelitian ini diharapkan dapat memperluas wawasan dan

pengetahuan serta bukti empiris mengenai pengaruh penerapan fraud triangle terhadap financial statement fraud.

2. Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan

3. wawasan bagi mereka yang akan melakukan penelitian lebih lanjut

mengenai fraud triangle dan financial statement fraud.

1.4.2.2 Manfaat Praktis

1. Penelitian ini diharapkan dapat memberikan informasi mengenai financial statement fraud yang diterapkan oleh perusahaan.

2. Memberikan masukkan kepada para investor sehingga dapat dijadikan

BAB II

LANDASAN TEORI

2.1Teori Agensi

Teori keagenan dalam perusahaan mengidentifikasi adanya pihak-pihak dalam

perusahaan yang memiliki berbagai kepentingan untuk mencapai tujuan dalam

kegiatan perusahaan. Teori ini muncul karena adanya hubungan antara prinsipal

dan agen. Teori agensi mengasumsikan bahwa semua individu bertindak atas

kepentingan mereka sendiri. Pemegang saham sebagai prinsipal diasumsikan

hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di

dalam perusahaan. Sedang para agen diasumsikan menerima kepuasan berupa

kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut.

Teori ini berusaha untuk menggambarkan faktor-faktor utama yang sebaiknya

dipertimbangkan dalam merancang kontrak insentif (Warsidi dan Pramuka, 2007).

Konfik kepentingan antara agen dan prinsipal mendorong timbulnya biaya

keagenan (agency cost). Biaya tersebut dapat berupa pertama, pengeluaran untuk mengawasi agen (monitoring expenditure), yaitu pengeluaran yang terkait dengan fungsi pemantauan terhadap agen. Bentuk pemantauan yang sering dilakukan

antara lain penyusunan laporan keuangan periodik untuk kepentingan pemilik

dalam menyatakan pendapat auditor atas kewajaran laporan keuangan. Kedua,

bonding expenditure, yaitu pengeluaran untuk menjamin bahwa agen akan bertindak sesuai dengan keinginan pemilik. Ketiga, residual loss, merupakan pengorbanan yang berupa berkurangnya kemakmuran prinsipal sebagai akibat

perbedaan praktek yang diambil oleh prinsipal dan praktek yang diambil agen.

(Warsidi dan Pramuka, 2007).

Ketidakjelasan informasi yang dihasilkan manajemen pada akhirnya akan

menyesatkan para pengguna laporan dalam proses pengambilan keputusan.

Semakin tingginya asimetri informasi antara manajer (agent) dengan pemilik (principal), mendorong tindakan manajemen laba oleh manajemen. Pada akhirnya, hal itu akan memicu semakin tingginya biaya keagenan (agency cost) dan menunjukkan adanya hubungan positif antara asimetri informasi dengan

manajemen laba (Warsidi dan Pramuka, 2007).

2.2Laporan Keuangan

Laporan keuangan adalah suatu penyajian data keuangan termasuk catatan yang

menyertainya, yang dimaksudkan untuk mengkomunikasikan sumber daya

ekonomi (aset) atau kewajiban suatu entitas pada saat tertentu atau perubahan atas

aktiva dan atau kewajiban selama suatu periode tertentu sesuai dengan prinsip

akuntansi yang berlaku umum atau basis akuntansi komprehensif selain prinsip

akuntansi yang berlaku umum.

11

informasi ini disajikan dengan benar, informasi tersebut sangat berguna bagi siapa

saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.

Laporan keuangan terdiri dari neraca, perhitungan rugi laba, dan laporan

perubahan posisis keuangan.

Laporan keuangan dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan. Laporan keuangan yang pada umumnya disusun oleh

manajemen terdiri dari sebagai berikut.

1) Neraca

Laporan yang menunjukan keadaan keuangan suatu perusahan pada

tanggal tertentu.

2) Laporan Rugi Laba

Laporan yang menunjukan hasil usaha dan biaya-biaya selama satu

periode akuntansi.

3) Laporan Perubahan Modal

Laporan yang menunjukan sebab-sebab perubahan modal dari jumlah pada

awal periode menjadi jumlah modal pada akhir periode.

4) Laporan Perubahan Posisi Keuangan

Laporan yang menunjukan arus dana (arus kas) dan perubahan dalam

posisi keuangan selama tahun buku.

2.2.2 Isi Laporan Keuangan

Laporan keuangan perusahaan merupakan sumber informasi yang penting

pasar perusahaan, kualitas manajemen dan yang lainnya. Ada tiga macam laporan

keuangan yang pokok dihasilkan yaitu neraca, laporan laba-rugi, dan laporan

aliran kas.

1. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari

suatu perusahaan pada suatu saat tertentu. Tujuannya adalah untuk menunjukkan

posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada

waktu buku ditutup dan di tentukan sisanya pada suatu akhir tahun fiskal atau

tahun kalender, sehingga neraca sering disebut Balance Aset. Neraca adalah laporan yang menunjukan keadaan keuangan suatu unit usaha pada tanggal

tertentu. Neraca menampilkan sumberdaya ekonomis (aset), kewajiban ekonomis

(hutang), modal saham, dan hubungan antar item tersebut, dengan demikian

neraca dapat meringkaskan posisi keuangan suatu perusaahaan pada tanggal

tertentu. Neraca dimaksudkan membantu pihak eksternal untuk menganalisis

likuiditas perusahaan, fleksibilitas keuangan, kemampuan operasional, dan

kemampuan menghasilkan pendapatan selama periode tertentu.

2. Laporan Laba-Rugi

Laporan laba-rugi merupakan laporan yang sistematis tentang penghasilan, biaya,

rugi-laba yang diperoleh oleh suatu perusahaan selama periode tertentu. Kegiatan

perusahaan selama periode tertentu mencakup aktivitas rutin atau operasional, dan

aktivitas-aktivitas ini perlu dilaporkan dengan semestinya agar pembaca laporan

keuangan memperoleh informasi yang relevan. Ada beberapa elemen pokok

dalam laporan laba-rugi antara lain: pendapatan operasional, beban operasional,

13

3. Laporan Aliran Kas

Laporan arus kas digunakan untuk menganalisis dan memberikan informasi

mengenai penerimaan dan pembayaran kas perusahaan selama periode tertentu.

Laporan aliran kas bertujuan untuk memberikan informasi mengenai efek kas dari

kegiatan investasi, pendanaan, dan operasi perusahaan selama periode tertentu.

Tujuan utama dari analisis laporan kas adalah untuk menaksir kemapuan

perusahaan menghasilkan kas.

2.2.3 Tujuan Laporan Keuangan

Laporan keuangan adalah salah satu sumber utama informasi keuangan

perusahaan yang penting bagi sejumlah pemakai dalam pengambilan keputusan

ekonomi. Tujuan laporan keuangan menurut APB Statement No. 4digolongkan sebagai berikut (Harahap, 2008). :

1. Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi

keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan

sesuai dengan GAAP (Generally Accepted AccountingPrinciple). 2 Tujuan Umum

Adapun tujuan umum laporan keuangan adalah sebagai berikut.

a. Memberikan informasi yang terpercaya tentang sumber-sumber ekonomi,

dan kewajiban perusahaan, dengan maksud sebagai berikut:

- untuk menilai kekuatan dan kelemahan perusahaan.

- untuk menunjukan posisi keuangan dan investasinya.

- menunjukan kemampuan sumber-sumber kekayaan yang ada untuk

pertumbuhan perusahaan.

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih

yang berasal dari kegiatan usaha dalam mencari laba, dengan maksud :

- memberikan tentang gambaran tentang deviden yang diharapkan

pemegang saham.

- mewujudkan kemampuan perusahaan untuk membayar kewajiban kepada

kreditor, supplier, pegawai, pajak, mengumpulkan dana untuk perluasan

perusahaan.

- memberikan informasi kepada manajemen untuk digunakan dalam

pelaksanaan fungsi perencanaan dan pengawasan.

- menunjukan tingkat kemampuan perusahaan mendapatkan laba dalam

jangka panjang.

- Menaksir informasi keuangan yang dapat digunakan untuk menaksir

potensi potensi perusahaan dalam menghasilkan laba.

- Memberikan informasi yang diperlukan lainnya tentang perubahan harta

dan kewajiban.

- Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai

laporan.

3. Tujuan Kualitatif

a. Relevance

Memilih informasi yang benar-benar sesuai dan dapat membantu pemakai

15

b. Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga

harus informasi yang dimengerti para pemakainya.

c. Verifiability

Hasil akuntansi itu harus dapat dipriksa oleh pihak lain yang akan

menghasilkan pendapat yang sama.

d. Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan.

Informasi dimaksudkan untuk pihak umum bukan pihak-pihak tertentu saja.

e. Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila

diserahkan pada saat yang tepat.

f. Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus

memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusaahan

lain.

g. Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang

layak dari para pemakai.

2.2.4 Pemakai Laporan Keuangan

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan

masyarakat karena dapat memberikan informasi yang dibutuhkan para

membaca laporan keuangan dengan tepat, seseorang dapat melakukan tindakan

ekonomi menyangkut lembaga perusahaan yang dilaporkan dan diharapkan akan

menghasilkan keuntungan baginya. Para pemakai laporan keuangan beserta

kegunaanya, antara lain.

1. Pemegang Saham

Pemegang saham ingin mengetahui kondisi keuangan perusahaan, asset,

utang, modal, hasil, biaya dan laba. Ia juga ingin melihat prestasi perusahaan

dalam pengelolaan managemen yang diberikan amanah. Ia juga ingin

mengetahui jumlah dividen yang akan diterima, jumlah pendapatan per saham,

jumlah laba yang ditahan. Juga mengetahui perkembangan perusahaan dari

waktu ke waktu, perbandingan dengan usaha sejenis dan perusahaan lainnya.

Dari informasi ini pemegang saham dapat mengambil keputusan apakah ia

akan mempertahankan sahamnya, menjual atau menambahnya. Semua

tergantung pada simpulan yang diambil dari informasi yang terdapat dalam

laporan keuangan atau informasi tambahan lainnya.

2. Investor

Investor dalam hal tertentu juga sama seperti pemegang saham. Bagi investor

potensial ia akan melihat kemungkinan potensi keuangan yang akan diperoleh

dari perusahaan yang dilaporkan.

3. Analis pasar modal

Analis pasar modal selalu melakukan baik analis tajam dan lengkap terhadap

17

disampaikan kepada langganannya berupa investor baik individual maupun

lembaga.

4. Manager

Manager ingin mengetahui situasi ekonomis perusahaan yang dipimpinnya.

Seorang manager selalu diharapkan kepada seribu satu masalah yang

memerlukan keputusan cepat dan setiap saat. Untuk sampai pada keputusan

yang tepat, ia harus mengetahui selengkap-lengkapnya kondisi keuangan

perusahaan baik posisi semua pos neraca (aset, utang, modal), laba/rugi,

likuiditas, rentabilitas, solvabilitas, break even, laba kotor dan sebagainya. Karena beragamnya informasi yang dibutuhkannya ini, laporan keuangan

yang disusun dengan norma akuntansi keuangan yang bersifat umum (general purpose) terasa sangat sedikit sehingga ia harus mengharapkan informasi yang didesain dari akuntansi mangemen.

5. Karyawan

Karyawan perlu mengetahui kondisi keuangan perusahaan untuk menetapkan

apakah ia masih terus bekerja di perusahaan tersebut atau pindah. Ia juga perlu

mengetahui hasil usaha perusahaan supaya ia bisa menilai apakah penghasilan

yang diterimanya adil atau tidak. Ia juga ingin mengetahui jumlah modal yang

dimiliki karyawan jika memang ada seperti dalam perusahaan penerbitan di

Indonesia. Demikian juga tentang cadangan dana pensiun, asuransi kesehatan,

asuransi atau jaminan sosial, hak-hak karyawan dilindungi informasi seperti

6. Instansi Pajak

Perusahaan selalu memiliki kewajiban pajak baik Pajak Pertambahan Nilai

(PPN), Pajak Bumi dan Bangunan (PBB), Pajak Pembangunan, Pajak

Penjualan Barang Mewah (PPn BM), Pajak Daerah, Retribusi, Pajak

Penghasilan (PPh). Perusahaan juga dikenakan pomotongan, perhitungan dan

pembayarannya. Semua kewajiban pajak ini mestinya akan tergambar dalam

laporan keuangan, dengan demikian instansi pajak dapat menggunakan

laporan keuangan sebagai dasar menentukan kebenaran perhitungan pajak,

pembayaran pajak, pemotongan pajak, restitusi dan juga untuk dasar

penindakan.

7. Kreditor

Sama dengan pemegang saham, investor, lender seperti bank, investment fund, perusahaan leasing, juga ingin mengetahui informasi tentang situasi dan kondisi perusahaan baik yang sudah diberi pinjaman maupun yang akan diberi

pinjaman. Bagi yang sudah diberikan laporan keuangan dapat menyajikan

informasi tentang penggunaan dana yang diberikan, kondisi keuangan seperti

likuiditas, solvabilitas, rentabilitas perusahaan. Bagi perusahaan calon debitor

laporan keuangan dapat menjadi sumber informasi untuk menilai kelayakan

perusahaan untuk menerima kredit yang akan diluncurkan.

8. Supplier

Supplier hampir sama dengan kreditor. Laporan keuangan bisa menjadi

informasi apakah perusahaan layak diberikan fasilitas kredit, seberapa lama

19

9. Pemerintah atau Lembaga Pengatur Resmi

Pemerintah atau lembaga pengatur sangat membutuhkan laporan keuangan.

Pemerintah ingin mengetahui apakah perusahaan telah mengikuti peraturan

yang telah ditetapkan. Jika belum maka lembaga ini dapat memberikan

teguran atau sanksinya.

10.Langganan atau Lembaga Konsumen

Dengan konsep ekonomi pasar dan ekonomi persaingan, konsumen sangat

diuntungkan. Ia berhak mendapat layanan memuaskan dengan harga

equilibrium, dalam kondisi ini konsumen terlindungi dari kemungkinan

praktik yang merugikan baik dari segi kualitas, kuantitas, harga dan lain

sebagainya.

11.Lembaga Swadaya Masyarakat

Untuk LSM tertentu bisa saja memerlukan laporan keuangan misalnya, LSM

yang bergerak melindungi konsumen, lingkungan, serikat kerja. LSM seperti

ini membutuhkan laporan keuangan untuk menilai sejauh mana perusahaan

merugikan pihak tertentu yang dilindunginya.

12.Peneliti atau Akademis atau Lembaga Peringkat

Bagi peneliti maupun akademis, laporan keuangan sangat penting sebagai data

primer dalam melakukan penelitian terhadap topik tertentu yang berkaitan

dengan laporan keuangan atau perusahaan. Laporan keuangan menjadi bahan

dasar yang diolah untuk mengambil simpulan dari suatu hipotesis atau

2.3Fraud

Fraud telah didefinisikan secara berbeda-beda oleh para praktisi dan akademisi (Nguyen, 2008). Berikut ini disajikan definisi fraud dari berbagai sudut pandang yang berbeda, Hani dan Mukhlasin (2008) mendefinisikan fraud sebagai

kecurangan terjadi ketika salah saji dibuat dalam suatu keadaan yang mengetahui

bahwa hal itu adalah suatu kepalsuan dan dilakukan dengan maksud untuk

melakukan kecurangan. Sedangkan menurut Statement of Auditing Standards No.99, fraud didefinisikan sebagai tindak kesengajaan untuk menghasilkan salah saji material dalam laporan keuangan yang merupakan subjek audit.

Dari beberapa definisi atau pengertian fraud (kecurangan) di atas, maka dapat diketahui bahwa pengertian fraud sangat luas dan dapat dilihat pada beberapa kategori kecurangan. Menurut Binbangkum (n.d.) secara umum, unsur-unsur dari

kecurangan adalah:

1. harus terdapat salah pernyataan (misrepresentation); 2. dari suatu masa lampau (past) atau sekarang (present); 3. fakta bersifat material (material fact);

4. dilakukan secara sengaja atau tanpa perhitungan

21

2.3.1 Jenis-jenis Fraud

Menurut Albrecth (dikutip oleh Nguyen, 2008), fraud diklasifikasikan menjadi lima jenis, yaitu:

1. occupational fraud, merupakan jenis fraud yang dilakukan oleh bawahan kepada atasan, Jenis fraud ini dilakukan bawahan dengan melakukan kecurangan padaatasannya secara langsung maupun tidak langsung.

2. Management fraud, merupakan jenis fraud yang dilakukan oleh

manajemen puncak kepada pemegang saham, kreditor dan pihak lain yang

mengandalkan laporan keuangan. Jenis fraud ini dilakukan manajemen puncak dengan cara menyediakan penyajian yang keliru, biasanya pada

informasi keuangan.

3. Invesment scams, merupakan jenis fraud yang dilakukan oleh

individu/perorangan kepada investor. Jenis fraud ini dilakukan individu dengan mengelabui atau menipu investor dengan cara menanamkan

uangnya dalam investasi yang salah.

4. Vendor fraud, merupakan jenis fraud yang dilakukan oleh organisasi atau perorangan yang menjual barang atau jasa kepada organisasi atau

perusahaan yang menjual barang atau jasa. Jenis fraud ini dilakukan organisasi dengan memasang harga terlalu tinggi untuk barang dan jasa

atau tidak adanya pengiriman barang meskipun pembayaran telah

dilakukan.

5. Customer fraud, merupakan jenis fraud yang dilakukan oleh pelanggan kepada organisasi atau perusahaan yang menjual barang atau jasa. Jenis

memberikan kepada pelanggan yang tidak seharusnya atau menuduh

penjual memberikan lebih sedikit dari yang seharusnya.

Berdasarkan pengertian di atas dapat dilihat bahwa fraud terdiri dari bermacam jenis dilihat dari pelaku, korban serta tindakan fraud yang dilakukan. Kerwin (dalam Nguyen, 2008), menyatakan bahwa financial statement fraud merupakan pemalsuan yang sengaja dilakukan oleh manajemen kepada investor dan kreditor

dengan menyesatkan informasi yang material pada laporan keuangan. Oleh sebab

itu, financial statement fraud termasuk bagian dari management fraud karena terjadi atas persetujuan atau sepengetahuan manajemen (Rezaee, 2002).

Definisi financial statement fraud menurut American Institute Certified Public Accountant (1998) adalah tindakan yang disengaja atau kelalaian yang berakibat pada salah saji material yang menyesatkan laporan keuangan. Selain itu, menurut

Australian Auditing Standards (AAS), financial statement fraud merupakan suatu kelalaian maupun penyalahsajian yang disengaja dalam jumlah tertentu atau

pengungkapan dalam pelaporan keuangan untuk menipu para pengguna laporan

keuangan (Brennan dan McGrath, 2007). Kedua sumber di atas mendefinisikan

financial statement fraud dengan sudut pandang yang sama.

Elliott and Willingham (dalam Hani, Clearly dan Mukhlasin, 2008),

mendefinisikan financial statement fraud dari sudut pandang yang berbeda.

Menurutnya, financial statement fraud merupakan suatu management fraud yaitu,

“the deliberate fraud committed by management that injures investors and

23

fraud dan financial statement fraud sering digunakan secara bergantian, namun secara umum fraud adalah tindakan yang disengaja untuk merugikan pihak lain.

Pelaporan keuangan yang mengandung unsur kecurangan dapat mengakibatkan

turunnya integritas informasi keuangan dan dapat mempengaruhi berbagai pihak.

Selain investor dan kreditor, auditor adalah salah satu korban financial statement fraud karena mereka mungkin menderita kerugian keuangan dan/atau kehilangan reputasi (Rezaee, 2002).

2.3.2 Fraud Triangle Theory

Fraud triangle theory merupakan suatu gagasan yang meneliti tentang penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh Donald R.

ressey (1953) yang dinamakan fraud triangle atau segitiga kecurangan. Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud (Skousen et al., 2009):

1. Pressure (tekanan), yaitu adanya insentif/tekanan/kebutuhan untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain termasuk hal keuangan dan

non keuangan, tekanan dalam penelitian ini diproksikan oleh external pressure, personal financial need dan financial target.

2. Opportunity (Peluang), yaitu situasi yang membuka kesempatan untuk memungkinkan suatu kecurangan terjadi. Peluang dalam penelitian ini

diproksikan oleh ineffective monitoring

3. Rationalization (Rasionalisasi), yaitu adanya sikap, karakter, atau

serangkaian nilai-nilai etis yang membolehkan pihak-pihak tertentu untuk

lingkungan yang cukup menekan yang membuat mereka merasionalisasi

tindakan fraud. Rasionalisasi dalam penelitian ini diproksikan oleh financial stability.

Ketiga hal di tersebut digambarkan dalam gambar berikut ini:

Gambar 1. Fraud Triangle

Sumber : Fraud Triangle Theory oleh Skousen et al., 2009 2.3.3 Tipe Financial Statement Fraud

Menurut SAS No.99, terdapat dua jenis kesengajaan penyalahsajian yang relevan dengan audit atas laporan keuangan dan pertimbangan auditor atas terjadinya

fraud, yaitu:

1. Fraudulent financial reporting. Didefinisikan sebagai salah saji yang disengaja atau kelalaian dalam jumlah atau pengungkapan dalam laporan

keuangan yang didesain untuk merugikan pengguna laporan keuangan.

2. Misappropriation of assets. Penyalahgunaan aset dapat dilakukan dalam beberapa cara (termasuk menggelapkan penerimaan, mencuri asset atau

menyebabkan organisasi membayar untuk barang dan jasa yang tidak

diterima). Kwok (dikutip oleh Nguyen, 2008) menyatakan bahwa

25

menyembunyikan fakta bahwa aset yang hilang, tidak langsung

menyebabkan penyimpangan akuntansi dalam laporan keuangan.

2.4 Penelitian Terdahulu

1. Listiana Norbarani (2012) melakukan penelitian terhadap perusahaan

manufaktur yang listing di BEI tahun 2009-2010, dengan judul “Pendeteksian

kecurangan laporan Keuangan dengan analisis fraud Triangle yang diadopsi dalam SAS No.99 “.Variabel bebas yang diduga sebagai indicator financial statement fraud adalah financial stability yang diukur menggunakan rasio perubahan total asset, external pressure yang diproksikan dengan rasio arus kas bebas, personal financial need yang diproksikan dengan rasio kepemilikan saham oleh orang dalam, financial target yang diproksikan dengan return on asset,. Hasil penelitian dengan menggunakan Alat analisis Regresi linier berganda

sebagai alat perhitungannya membuktikan bahwa bahwa variabel external

pressure yang diproksikan dengan rasio arus kas bebas memiliki hubungan negatif dengan financial statement fraud. Penelitian ini juga menunjukkan bahwa variabel financial targets yang diproksikan dengan return on ssset memiliki hubungan positif dengan financial statement fraud. Penelitian ini tidak membuktikan bahwa variabel financial stability yang diproksikan dengan rasio perubahan total aset, variabel personal financial need yang diproksikan dengan rasio kepemilikan saham oleh orang dalam.

2. Ema Kurniawati (2009) melakukan penelitian dengan judul Analisis

bergerak di sektor makanan dan minuman dengan periode penelitian 2007-2008

dengan 32 observasi item laporan keuangan, alat analisis dalam penelitian ini

adalah regresi linier berganda sebagai alat perhitungannya. Hasil penelitian

menunjukkan bahwa variabel external pressure yang diproksikan dengan rasio arus kas bebas tidak berpengaruh terhadap financial statement fraud. Penelitian ini juga menunjukkan bahwa variabel financial targets yang diproksikan dengan return on asset berpengaruh terhadap financial statement fraud. Penelitian ini juga membuktikan bahwa variabel financial stability yang diproksikan dengan rasio perubahan total asset berpengaruh terhadap financial statement fraud, dan variabel innefective monitoring yang diproksikan dengan rasio dewan komisaris

independen memiliki pengaruh terhadap financial statement fraud.

berikut adalah table yang menunjukan rangkuman penelitian terdahulu yang

menjadi referensi dalam penelitian ini:

Tabel 1. Rangkuman Penelitian Terdahulu.

No. Nama

Peneliti Judul Penelitian Variabel Hasil Penelitian

1. Ema pressure, financial targets, financial stability, dan variabel innefective monitoring

external pressure tidak berpengaruh terhadap

financial statement fraud. financial targets, financial stability, innefective monitoring tidak berpengaruh terhadap

27 stability, external pressure, personal financial need, dan financial targets.

external pressure memiliki hubungan negative,

financial targets memiliki hubungan positif, financial stability dan personal financial need memiliki pengaruh terhadap

financial statement fraud. 3. Skousen et

kebutuhan uang tunai, dan

pembiayaan eksternal yang employee fraud dan karateristik audit firms yang diukur dengan big fours versus non-big fours

auditor gagal dalam

memenuhi beberapa

elemen penting dalam

standar fraud. Selain itu, terdapat perbedaan

substansial antara audit

firms big four versus non-big four terkait dengan tingkat kepatuhan mereka

2.5 Model Penelitian

Komponen fraud triangle tidak dapat diteliti secara langsung maka harus mengembangkan variabel dan proksi untuk mengukurnya, variabel independen

yang dapat digunakan dalam mendeteksi fraud triangle dalam penelitian ini antara lain:

Berikut adalah gambar yang menunjukan kerangka pikir dalam penelitian ini:

Gambar 2. Model Penelitian

Analisis Faktor-faktor yang mempengaruhi financial statement fraud Dalam Perspektif Fraud Triangle

Fraud triangle menjelaskan tiga faktor yang hadir dalam setiap situasi fraud (Skousen et al., 2009): Pressure (tekanan), yaitu adanya insentif / tekanan / kebutuhan untuk melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk gaya hidup, tuntutan ekonomi, dan lain-lain termasuk hal keuangan dan

non keuangan, tekanan dalam penelitian ini diproksikan oleh external pressure, personal financial need dan financial target. Opportunity (peluang), yaitu situasi yang membuka kesempatan untuk memungkinkan suatu kecurangan terjadi.

Peluang dalam penelitian ini diproksikan oleh inneffective monitoring. Financial Statement Fraud Pressure

- External Preasure

- Financial Target - Personal Financial

Opportunity - Innefektif Monitoring

Rationalizationnn

29

Rationalization (rasionalisasi), yaitu adanya sikap, karakter, atau serangkaian nilai-nilai etis yang membolehkan pihak-pihak tertentu untuk melakukan tindakan

kecurangan, atau orang-orang yang berada dalam lingkungan yang cukup

menekan yang membuat mereka merasionalisasi tindakan fraud. Rasionalisasi dalam penelitian ini diproksikan oleh financial stability.

2.6 Hipotesis Penelitian

2.6.1 Pengaruh Innefektif Monitoring Terhadap Financial Statement Fraud

Komisaris independen merupakan pihak yang tidak terafiliasi dengan pemegang

saham pengendali, anggota direksi dan dewan komisaris lain. Dan perusahaan itu

sendiri baik dalam bentuk hubungan bisnis maupun kekeluargan. Dalam hal ini

dewan Komisaris tidak boleh melibatkan diri dalam tugas-tugas manajemen dan

tidak boleh mewakili perusahaan dalam transaksi-transaksi dengan pihak ketiga.

Anggota dewan komisaris independen harus bertindak berdasarkan informasi

yang jelas, dengan itikad yang baik, berdasarkan kehati-hatian, serta demi

kepentingan perusahaan dan pemegang saham. Subprinsip ini menyatakan dua

elemen penting dari tanggung jawab pengelolaan dewan, yaitu kewajiban

kehati-hatian dan kewajiban kesetiaan.

Oleh karena itu, terhadap financial statement fraud, merupakan alat yang sangat berguna bagi board of directors (terutama komisaris independen) dalam

menjalankan fungsi mereka sebagai pengembalian keputusan dan pihak yang

memonitor manajemen. Board of directors yang kuat (board of directors yang didominasi oleh komisaris independen) akan mensyaratkan informasi yang lebih

fraud. Di lain pihak, board of directors yang didominasi oleh pihak internal atau board of directors yang memiliki innefektive monitoring yang tinggi akan memberikan kesempatan lebih besar manajer untuk melakukan financial statement fraud secara bebas.

H1 : Innefektive monitoring berpengaruh negatif terhadap financial statement fraud

2.6.2 Pengaruh External Pressure Terhadap Financial Statement Fraud External pressure merupakan tekanan yang berlebihan bagi manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga. Untuk mengatasi tekanan

tersebut perusahaan membutuhkan tambahan utang atau sumber pembiayaan

eksternal agar tetap kompetitif, termasuk pembiayaan riset dan pengeluaran

pembangunan atau modal (Skousen et al., 2009). Kebutuhan pembiayaan eksternal terkait dengan kas yang dihasilkan dari aktivitas operasi dan investasi

(Skousen et al, 2009). Arus kas (Cash Flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang

bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan, Rasio arus kas

bebasmerupakan salah satu pengukuran kinerja perusahaan yang menunjukkan

kemampuan aktiva perusahaan untuk menghasilkan laba operasi sehingga

dimungkinkan terjadinya kecurangan financial yang lebih besar peluangnya.

31

2.6.3 Pengaruh Financial Stability Terhadap Financial Statement Fraud

Dalam hal pelaporan keuangan, manajer dapat melakukan financial statement fraud (earnings management) untuk membingungkan pemilik atau pemegang saham mengenai kinerja ekonomi perusahaan melihat dari laporan keuangan

perusahaan, dimana pemilik atau pemegang saham akan sulit mengetahui yang

sebenarnya terjadi di dalam perusahaan melalui data atau angka-angka yang

tersaji dalam laporan keuangan. Penilaian mengenai kestabilan kondisi keuangan

perusahaan dapat dilihat dari bagaimana keadaan asetnya. Ghozali dan Chariri

(2007) mendefinisikan aset sebagai manfaat ekonomi yang mungkin terjadi

dimasa mendatang yang diperoleh atau dikendalikan oleh suatu entitas tertentu

sebagai akibat transaksi atau peristiwa masa lalu.

Perusahaan berusaha untuk meningkatkan outlook perusahaan yang baik salah satunya dengan memanipulasi informasi kekayaan aset yang dimilikinya. Bentuk

manipulasi pada laporan keuangan yang dilakukan oleh manajemen berkaitan

dengan pertumbuhan aset perusahaan (Skousen et al., 2009). Oleh karena itu,

rasio perubahan total aset dijadikan proksi pada variabel financial stability. Semakin tinggi total aset yang dimiliki perusahaan menunjukkan kekayaan yang

dimiliki semakin banyak. Total aset menggambarkan kekayaan yang dimiliki oleh

perusahaan. Financial stability yang diproksikan dengan rasio perubahan total aset. Konsisten dengan pengertian tersebut maka adanya dugaan bahwa Financial stability berpengaruh terhadap financial statement fraud.

2.6.4 Pengaruh Financial Targets Terhadap Financial Statement Fraud

Salah satu pengukuran untuk menilai tingkat laba yang diperoleh perusahaan atas

usaha yang dikeluarkan adalah ROA. Perbandingan laba tehadap jumlah aset

(ROA) adalah ukuran kinerja operasional yang banyak digunakan untuk

menunjukkan seberapa efisien aktiva telah bekerja. ROA sering digunakan dalam

menilai kinerja manajer dan dalam menentukan bonus, kenaikan upah, dan

lain-lain. Oleh karena itu, terhadap financial statement fraud ROA diduga cenderung dapat meningkatkan hal tersebut.

Analisis Return on Asset (ROA) atau sering diterjemahkan dalam bahasa Indonesia sebagai rentabilitas ekonomi mengukur perkembangan perusahaan

menghasilkan laba pada masa lalu. Analisis ini kemudian diproyeksikan ke masa

mendatang untuk melihat kemampuan perusahaan menghasilkan laba pada

masa-masa mendatang. Oleh karena itu, semakin tinggi ROA yang ditargetkan

perusahaan maka semakin rentan perusahaan akan cenderung melakukan Fraud yang merupakan salah satu bentuk kecurangan laporan keuangan.

H4 : financial targets berpengaruh positif terhadap financial statement fraud

2.6.5 Pengaruh Personal Financial Need Terhadap Financial Statement Fraud

Kondisi dimana sebagian saham dimiliki oleh manajer, direktur, maupun

komisaris perusahaan, secara otomatis akan mempengaruhi kondisi finansial

perusahaan, keadaan yang tidak seimbang dengan kepemilikan orang dalam akan

menyebabkan komisaris mengalami kesulitan dalam berdiskusi dengan dewan

33

menginginkan penerapan laporan pengungkapan yang lengkap untuk mencegah

perilaku yang menyimpang dari direksi dan manajer. Menurut Klein (dalam

Ahmed dan Duellman, 2007) kepemilikan sebagian saham oleh orang dalam ini

dapat dijadikan sebagai kontrol dalam pelaporan keuangan. Kepemilikan saham

yang lebih besar dimiliki oleh orang dalam akan menyebabkan tugas setiap

anggota dewan komisaris menjadi lebih khusus karena terdapat komite-komite

yang lebih khusus dalam mengawasi perusahaan. Spesialisasi yang lebih besar

tersebut dapat menunjukkan pengawasan yang lebih efektif. Sehingga semakin

besar ukuran Personal financial need maka semakin besar kekuatan dari dewan komisaris dalam melakukan pengawasan sehingga kecenderungan para manajer

atau direksi melakukan financial statement fraud akan lebih kecil.

BAB III

METODE PENELITIAN

3.1 Sumber Data

Menurut (Sugiyono, 2007) dilihat dari sumber perolehannya data dapat dibagi

menjadi dua jenis yaitu:

1. Data Primer

Merupakan data penelitian yang diperoleh secara langsung dari sumber asli

atau pertama. Data ini tidak tersedia dalam bentuk terkompilasi atau pun

dalam bentuk file-file dan data ini harus dicari melalui nara sumber yaitu

orang yang kita jadikan objek penelitian atau orang yang kita jadikan sebagai

sarana mendapatkan informasi atau pun data.

2. Data Sekunder

Merupakan data penelitian yang diperoleh peneliti secara tidak langsung atau

melalui media perantara. Data ini sudah tersedia, sehingga peneliti hanya

mencari dan mengumpulkannya saja.

Dalam penelitian ini penulis menggunakan data sekunder karena data diperoleh

35

3.2 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar pada tahun 2010-2012 di Bursa Efek Indonesia (BEI). Teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah nonprobability sampling, yaitu teknik pengambilan sampel yang tidak memberikan peluang yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel

(Sugiono, 2007). Dalam penelitian ini perusahaan yang menjadi sampel dipilih

berdasarkan Purposive Sampling (kriteria yang dikehendaki). Kriteria sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari

tahun 2010-2012.

2. Perusahaan manufaktur yang selama tahun penelitian 2010-2012 tidak

mengalami delesting.

3. Perusahaan manufaktur yang secara lengkap mempublikasikan laporan

keuangan selama tahun penelitian 2010-2012

4. Laporan keuangan dinyatakan dalam mata uang rupiah, dikarenakan

penelitian dilakukan di Indonesia maka laporan keuangan yang digunakan

adalah yang di nyatakan dalam rupiah

5. Perusahaan manufaktur yang memiliki data mengenai kepemilikan saham

orang dalam dan informasi dewan komisaris selama tahun penelitian

3.3 Operasional Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang terbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik simpulan (Sugiyono, 2007). Variabel-variabel yang

dalam penelitian ini terdiri dari 1 variabel terikat dan 5 variabel bebas.

3.3.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah financial statement fraud. Perusahaan dikatakan melakukan kecurangan apabila melakukan transaksi yang

mengandung unsur salah saji laporan keuangan, penyalahgunaan aset dan korupsi

(co: suap dan pemberian illegal). Dalam Undang-Undang, hal itu diatur dalam

Undang-Undang no. 8 tahun 1995 tentang Pasar Modal. Perusahaan dalam

kategori ini dapat dilihat pada annual report Bapepam. Pada annual report Bapepam, terdapat bagian tinjauan operasional yang didalamnya terbagi menjadi

beberapa bagian dan salah satu bagian tersebut adalah perundang-undangan,

bantuan hukum, dan litigasi. Pada bagian itulah terdapat daftar perusahaan yang terkena sanksi oleh Bapepam. Contohnya adalah terjadi manipulasi perdagangan

saham dan salah saji laporan keuangan. Perusahaan yang terbukti melakukan

fraud akan diberi skor 1 dan yang tidak terbukti melakukan fraud akan diberi skor 0.

3.3.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahanya atau timbulnya variabel dependen / terikat (Sugiono, 2007).

37

1. Innefektive Monitoring

Pengukuran Innefektif Monitoring ini dapat diperoleh dengan cara menjumlahkan komisaris independen kemudian dibagi dengan jumlah komisaris (Ujiyantho dan

Pramuka, 2007). Informasi mengenai jumlah komisaris independen diperoleh dari

laporan tahunan perusahaan dan dari pengumuman yang dikeluarkan oleh BEI.

BDOUT

2. External Pressure

Kebutuhan pembiayaan eksternal terkait dengan kas yang dihasilkan dari aktivitas

operasi dan investasi (Skousen et al.,2009). Oleh karena itu external pressure pada penelitian ini diproksikan dengan rasio arus kas bebas (FREEC). Rasio arus kas bebas (FREEC) merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi.

FREEC lebih memfokuskan pada pengukuran kinerja perusahaan saat ini dan

tidak terikat dengan harga saham (Skousen et al, 2009). Rasio arus kas bebas dihitung dengan rumus:

FREEC –

3. Financial Stability

Financial stability merupakan keadaan yang menggambarkan kondisi keuangan perusahaan dalam kondisi stabil. Penilaian mengenai kestabilan kondisi keuangan

perusahaan dapat dilihat dari bagaimana keadaan asetnya. Ghozali dan Chariri

(2007) mendefinisi aset sebagai manfaat ekonomi yang mungkin terjadi dimasa

akibat transaksi atau peristiwa masa lalu. Total asset menggambarkan kekayaan

yang dimiliki oleh perusahaan. Total aset meliputi asset lancar dan aset tidak

lancar. Financial stability diproksikan dengan ACHANGE yang merupakan rasio perubahan aset selama tahun penelitian. ACHANGE dihitung dengan rumus

(Skousen et al., 2009):

ACHANGE

4. Financial Target

Dalam menjalankan aktivitasnya, perusahaan seringkali mematok besaran tingkat

laba yang harus diperoleh atas usaha yang dikeluarkan untuk mendapatkan laba

tersebut, kondisi inilah yang dinamakan financial targets (Skousen et al, 2009). Salah satu pengukuran untuk menilai tingkat laba yang diperoleh perusahaan atas

usaha yang dikeluarkan adalah return on assets. ROA (salah satu ukuran

profitabilitas) juga merupakan ukuran efektifitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi.

Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik,

semakin besar return yang didapat menimbulkan kecenderungan kecurangan

dalam laporan keuangan yang semakin tinggi. Secara Matematis ROA dapat

dirumuskan sebagai berikut (Skousen et al, 2009):

39

5. Personal Financial Need

Kepemilikan saham oleh orang dalam ini dapat dijadikan sebagai kontrol dalam

pelaporan keuangan (Skousen et al., 2009). Rasio kepemilikan saham orang dalam (OSHIP) dapat diukur dengan:

OSHIP

3.4Metode Analisis Data 3.4.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan deskripsif

atau variabel-variabel penelitian. Statistik deskriptif akan memberikan gambaran

atau deskrepsi umum dari variabel penelitian mengenai nilai rata-rata (mean),

deviasi standar, maksimum, minimum, sum. Pengujian ini dilakukan untuk

mempermudah dalam memahami variabel-variabel yang digunakan dalam

penelitian.

3.4.2 Analisis Regresi Logistik

Dalam penelitian ini metode analisis data yang digunakan adalah analisis

kuantitatif (dalam skala angka) dengan alat analisis logistik regresi, dengan

harapan bahwa hasil yang akan diperoleh lebih akurat dan baik. Analisis logistik

regresi dibutuhkan untuk mengungkap probabilitas terjadinya variabel dependen

dapat diprediksi oleh variabel independen.

Pendekatan ini menggunakan simbol ―1‖ untuk perusahaan yang terbukti

melakukan kecurangan laporan keuangan dan ―0‖ untuk perusahaan yang tidak

dengan menggunakan analisis regresi logistik. Berdasarkan rumusan masalah dan

model penelitian yang telah diuraikan sebelumnya, maka model penelitian yang

dibentuk adalah sebagai berikut :

FRAUD= b0+b1BDOUT+ b2FREEC+ b3ACHANGE+b4ROA+b5OSHIP Keterangan :

FRAUD : Perusahaan yang terbukti melakukan kecurangan laporan

keuangan / yang tidak melakukan kecurangan laporan

keuangan

BDOUT : innefektive monitoring FREEC : external preasure ACHANGE : financial stability ROA : financial target

OSHIP : personal financial need

1. Menilai Model Regresi (Goodness Of Fit)

Logistic regression adalah model regresi yang telah mengalami modifikasi, sehingga karakteristiknya sudah tidak sama lagi dengan model regresi sederhana

atau berganda. Dalam menilai model regresi logistik dapat dilihat dari pengujian

Hosmer and Lemeshow’s goodness of fit. Pengujian ini dilakukan untuk menilai

model yang dihipotesiskan agar data empiris cocok atau sesuai dengan model.

Jika nilai statistik Hosmer and Lemeshow’s goodness of fit test sama dengan atau

kurang dari 0,05, maka hipotesis nol ditolak. Sedangkan jika nilainya lebih besar

dari 0,05 maka hipotesis nol tidak dapat ditolak, artinya model mampu

memprediksi nilai observasinya atau cocok dengan data.

Ho : Model yang dihipotesiskan Fit dengan data

41

2. Menilai Keseluruhan Model (Overall Model Fit)

Untuk menilai keseluruhan model (Overall Model Fit) ditunjukkan dengan Log Likelihood Value (nilai –2 Log Likelihood Value), yaitu dengan cara

membandingkan antara nilai –2 Log Likelihood Value pada awal (block number = 0), dimana model hanya memasukkan konstanta dengan nilai –2 Log Likelihood Value pada saat block number = 1, dimana model memasukkan konstanta dan variabel bebas. Apabila nilai –2 Log Likelihood Value block number = 0 lebih besar dari nilai –2 Log Likelihood Value block number = 1, maka menunjukkan model regresi yang baik. sehingga penurunan Log Likelihood menunjukkan model regresi semakin baik.

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan melalui pengujian koefisien

regresi, yang bertujuan untuk menguji seberapa jauh semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh terhadap variabel terikat.

Koefisien regresi dapat ditentukan dengan menggunakan Wald Statistik dan nilai probabilitas (Sig) dengan cara nilai Wald Statistik dibandingkan dengan Chi-Square tabel, sedangkan nilai probabilitas (Sig) dibandingkan dengan tingkat signifikansi (α). Untuk menentukan penerimaan atau penolakan Ho didasarkan

pada tingkat signifikansi (α) 5%, dengan kriteria:

- Ho diterima apabila Wald hitung < Chi-Square Tabel, dan nilai Asymptotic Significance > tingkat signifikansi (α). Hal ini berarti H alternatif ditolak atau hipotesis yang menyatakan variable bebas terpengaruh terhadap variabel

- Ha diterima apabila Wald hitung > Chi-Square tabel, dan nilai Asymptotic Significance < tingkat signifikansi (α). Hal ini berarti H alternatif diterima atau hipotesis yang menyatakan variabel bebas yang berpengaruh terhadap

variabel terikat diterima.

Koefisien regresi dapat juga ditentukan dengan menggunakan Cox and Snell R

Square dan Nagelkerke R Square, dalam hal ini ada dua ukuran R square yaitu Cox & Snell R Square dan Nagelkerke R Square. Cox & Snell R Square

menggunakan nilai makasimum kurang dari 1 sehingga sulit untuk

diinterpretasikan. Nagelkerke R Square merupakan modifikasi dari Cox & Snell R

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Data dan Sampel

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2010-2012. Sumber data berasal dari website http://www.idx.co.id, yang berupa laporan keuangan yang diterbitkan dan

terdaftar di Bursa Efek Indonesia (BEI). Populasi ini adalah seluruh perusahaan

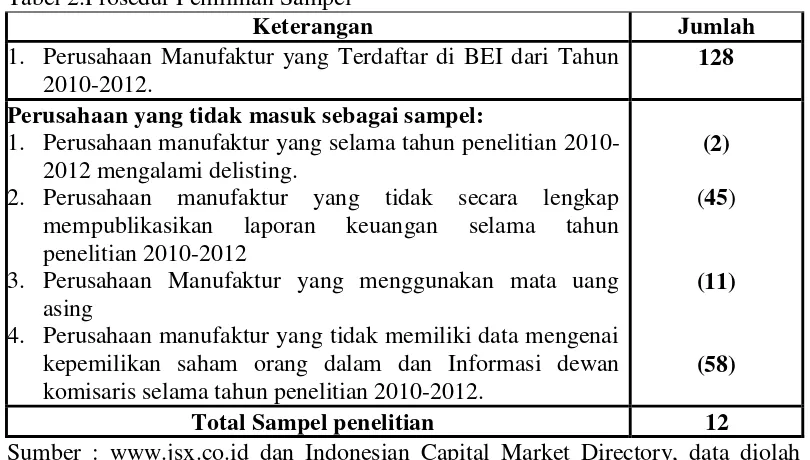

Tabel 2.Prosedur Pemilihan Sampel

Keterangan Jumlah

1. Perusahaan Manufaktur yang Terdaftar di BEI dari Tahun 2010-2012.

128 Perusahaan yang tidak masuk sebagai sampel:

1. Perusahaan manufaktur yang selama tahun penelitian 2010-2012 mengalami delisting.

2. Perusahaan manufaktur yang tidak secara lengkap mempublikasikan laporan keuangan selama tahun penelitian 2010-2012

3. Perusahaan Manufaktur yang menggunakan mata uang asing

4. Perusahaan manufaktur yang tidak memiliki data mengenai kepemilikan saham orang dalam dan Informasi dewan komisaris selama tahun penelitian 2010-2012.

(2)

(45)

(11)

(58)

Total Sampel penelitian 12

Sumber : www.jsx.co.id dan Indonesian Capital Market Directory, data diolah (diakses tanggal 10 Agustus -14 september, 2013)

Tabel 2 menunjukan jumlah keseluruhan perusahaan manufaktur yang terdaftar di

BEI dari tahun 2010-2012 adalah 128 perusahaan. Perusahaan manufaktur yang

tidak secara lengkap mempublikasikan laporan keuangan selama tahun penelitian

2010-2012 adalah 45 perusahaan. Perusahaan manufaktur yang menggunakan

mata uang asing adalah 11 Perusahaan. Perusahaan manufaktur yang tidak

memiliki data mengenai kepemilikan saham orang dalam dan Informasi dewan

komisaris selama tahun penelitian 2010-2012 adalah 58 perusahaan. Jadi

perusahaan yang diambil sebagai sampel 12 perusahaan dan jumlah observasi

45

4.1.2 Analisis Statistik Deskriptif

Tabel 3.Statistik Deskriptif

De scriptive Statistics

36 .00 1.00 .7778 .42164

36 .30 .50 .3713 .06443

36 -.08 .27 .1110 .08359

36 -.22 .38 .1161 .11039

36 .00 .32 .0789 .06012

36 .00 .26 .0940 .10644

36

N Minimum Maximum Mean Std. Deviation

Tabel 3. menyajikan statistik deskriptif yang meliputi nilai minimum, maksimum,

rata-rata (mean), dan deviasi standar. Nilai minimum (maksimum) untuk proporsi

FRAUD adalah 0 (1), dan nilai rata-rata FRAUD adalah 0,7778 (0,42164). Nilai

minimum (maksimum) untuk BDOUT adalah 0,30 (0,50), dan nilai rata-rata

BDOUT adalah 0,3713 (0,6443). Nilai minimum (maksimum) untuk FREEC

adalah -0,08 (0,27), dan nilai rata-rata FREEC adalah 0,1110 (0,8359). Nilai

minimum (maksimum) untuk ACHANGE adalah -0,22 (0,38), dan nilai rata-rata

ACHANGE adalah 0,1161 (0,11039). Nilai minimum (maksimum) untuk ROA

adalah 0,00 (0,32), dan nilai rata-rata ROA adalah 0,0789 (0,6012). Nilai

minimum (maksimum) untuk OSHIP adalah 0,00 (0,26), dan nilai rata-rata

OSHIP adalah 0,0940 (0,10644).

Hasil analisis deskriptif ini terlihat bahwa dari keseluruhan variabel, hanya

variabel ACHANGE mempunyai nilai minimum yang terbesar dengan nilai

minimum -0,22 dan variabel ACHANGE juga merupakan variabel dengan

penyimpangan data yang tinggi, dikarenakan nilai deviasi standarnya lebih tinggi

0,1256 dengan deviasi standar sebesar 0,12906. Hasil tersebut menunjukkan

bahwa nilai SD lebih besar daripada rata-rata ACHANGE yang menunjukkan

bahwa data variabel ACHANGE mengindikasikan hasil yang kurang baik, hal

tersebut dikarenakan standart deviation yang mencerminkan penyimpangan dari

data variabel tersebut cukup tinggi karena lebih besar daripada nilai rata-ratanya.

4.2 Pengujian Kelayakan Model (Goodness of Fit)

Pengujian regresi logistik juga akan diuji terhadap ketepatan antara prediksi

model regresi logistik dengan data hasil observasi yang dinyatakan dalam uji

kelayakan model (goodness of fit). Pengujian ini diperlukan untuk memastikan tidak adanya kelemahan atas kesimpulan dari model yang diperoleh. Model

regresi logistik yang baik adalah apabila tidak terjadi perbedaan antara data hasil

observasi dengan data yang diperoleh dari hasil prediksi.

4.2.1 Uji Hosmer and Lemeshow

Pengujian tidak adanya perbedaan antara prediksi dan observasi ini dilakukan

dengan uji Hosmer Lemeshow dengan pendekatan metode Chi Square. Dengan demikian apabila diperoleh hasil uji yang tidak signifikan, maka tidak terdapat

perbedaan antara data prediksi model regresi logistik dengan data hasil observasi.

Hasil pengujian Hosmer Lemeshow test diperoleh sebagai berikut:

Table 3

Hasil uji Hosmer Lemeshow Hosmer and Le meshow Te st

5.642 7 .604

Step 1