ANALISIS PENGARUH STRUKTUR MODAL DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

(Studi Pada Saham-saham LQ 45 di Bursa Efek Indonesia Periode 2008-2014)

SKRIPSI

Diajukan Sebagai Syarat untuk Memperoleh Gelar Sarjana (S1) Program Studi Ilmu Administrasi Niaga/Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik

Oleh :

DONITA NABABAN

110907063

PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

vi

ABSTRAK

ANALISIS PENGARUH STRUKTUR MODAL DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

(Studi Pada Saham-saham LQ 45 di Bursa Efek Indonesia Periode 2008-2014)

Nama : Donita Nababan

Nomor Induk Mahasiswa : 110907063

Program studi : Ilmu Administrasi Niaga/Bisnis

Fakultas : Ilmu Sosial dan Ilmu Politik

Pembimbing : Onan Marakali S.Sos, M.Si

Latar belakang dilakukannya penelitian ini, adalah karena kondisi ekonomi yang tidak stabil yang menyebabkan fluktuasi kinerja keuangan beberapa perusahaan dan adanya inkonsistensi beberapa penelitian terdahulu. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh variabel struktur modal dan kebijakan dividen terhadap nilai perusahaan. Diharapkan temuan penelitian dapat memberikan informasi bagi para investor dan kontribusi bagi pengembangan studi mengenai struktur modal, kebijakan dividen dan nilai perusahaan.

Populasi penelitian ini adalah perusahaan yang masuk dalam perhitungan indeks LQ 45 yang tercatat pada Bursa Efek Indonesia pada tahun penelitian 2008 sampai dengan 2014 yaitu sebanyak 97 perusahaan. Dalam penelitian ini diperoleh 11 sampel perusahaan LQ 45 di Bursa Efek Indonesia, dimana metode yang digunakan adalah purposive sampling yaitu penetapan sampel menggunakan kriteria tertentu. Data penelitian yang digunakan adalah data sekunder berupa laporan keuangan yang diperoleh dari Indonesia Stock Exchange dan Indonesia Stock Exchange Statistic dari tahun 2008 sampai dengan tahun 2014. Analisis data menggunakan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa selama periode 2008-2014 secara parsial struktur modal berpengaruh positif dan tidak signifikan terhadap nilai perusahaan (t hitung= 0,214; sig.= 0,831). Variabel kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan ( t hitung= 4,694; sig.= 0,000). Sedangkan secara simultan menunjukkan bahwa besarnya kemampuan prediksi dari kedua variabel independen (struktur modal dan kebijakan dividen) terhadap nilai perusahaan adalah sebesar 25,5 %, sisanya sebesar 74,5 % dipengaruhi oleh variabel lain diluar penelitian atau persamaan regresi.

vii

ABSTRACT

ANALYSIS OF THE INFLUENCE OF CAPITAL STRUCTURE AND DIVIDEND POLICY TO FIRM VALUE

(Study on The LQ 45 Stocks in Indonesia Stock Exchange Period 2008-2014)

Name : Donita Nababan

Student Identification Number : 110907063

Program of Study : Science of Business Administration

Faculty : Social Science and Political Science

Supervisor : Onan Marakali, S. Sos, M.Si

The background of this research is the instability of economic condition which motivate the fluctuations in the financial performance of some firms and existing research in former have inconsistens. This research aims to examine and analyzinginfluence of capital structureand dividend policy on the firm value. It is expected the results of the research able to give information to investors and contribution for study development about the capital structure, dividend policy and firm value.

Population of this research is listed company on the index LQ 45 at the Indonesia Stock Exchange in the period 2008 to 2014 as many as 97 companies. In this research obtained 11 samples LQ 45 firms in Indonesia Stock Exchange, where the method used was purposive sampling is the determination of the sample using the criteria specific. The types of data used in this research is secondary data in the form of financial statements obtained from the Indonesia Stock Exchange and Indonesia Stock Exchange Statistic from period 2008 to 2014. Exchange Analysis technique used is multiple regression analysis.

The results showed that during the period 2008-2014 is partially capital structure has positive but insignificant affects the firm value (t count = 0,214; sig.= 0,831). The dividend policyinfluence positive and significant affects the firm value (t count =4,694; sig.= 0,000).Result of analisys show that predictive ability of the two independent variables (capital structure and dividend policy) significant effected the firm value simultaneously, with the sum of the effect was 25,5% while the remaining 74,5% are influenced by other factors outside of research or out of the regression equation.

viii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa atas

segala berkat dan kasih karunia-Nya, sehingga penulis dapat menyelesaikan

skripsi ini sebagai salah satu syarat dalam menyelesaikan Program Sarjana Strata

Satu (S1) Jurusan Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

Selama pelaksanaan dan penyusunan skripsi ini, saya telah banyak

mendapatkan bantuan dan bimbingan dari berbagai pihak sehingga skripsi ini

dapat selesai dengan baik. Oleh karena itu, pada kesempatan ini penulis ingin

menyampaikan penghargaan dan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Prof. Dr.Marlon Sihombing, M.A selaku Ketua Program Studi Ilmu

Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

3. Bapak Muhammad Arifin Nasution, S. Sos, M.SP selaku Sekretaris Program

Studi Ilmu Administrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

4. Bapak Onan Marakali Siregar, S. Sos, M.Si selaku Dosen Pembimbing yang

telah meluangkan waktu untuk memberikan bimbingan, petunjuk serta saran

yang sangat berharga dalam penyusunan skripsi.

5. Seluruh dosen dan staf pengajar yang telah memberikan bekal ilmu

ix

6. Ibu Siswati Saragih, S. Sos, M.SP dan para staf administrasi dan tata usaha

Ilmu adiministrasi Niaga/Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara yang telah banyak membantu saya dalam

menyelesaikan studi di Program Ilmu Adiministrasi Niaga/Bisnis Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

7. Ayah dan Ibu (P. Nababan dan D. Sianturi) tercinta, abang (Damser, Dahlan

and Darman), kakak (Dewi, Donna, and Dame) serta adik saya Don Gabrielle

yang saya kasihi dan seluruh keluarga besar yang salalu memberikan cinta,

kasih dan dukungan bagi penulis.

8. Seluruh teman-teman Program Studi Ilmu Adiministrasi Niaga/Bisnis

angkatan 2011, khususnya Rani, Lia, Vina, Elta, Rosa, Asih, Uli, Okta dan

teman-teman lain yang tidak dapat saya sebutkan satu persatu.

9. Semua pihak yang telah membantu saya yang tidak dapat disebutkan satu

persatu.

Penulis sadar bahwa dalam skripsi ini masih terdapat banyak kekurangan,

oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun

untuk perbaikan dan kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini

dapat memberikan manfaat bagi para pembaca.

Medan, April 2015

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ORISINALITAS SKRIPSI ...iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ...xiv

1. BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Batasan Masalah ... 7

1.3.Rumusan Masalah ... 8

1.4.Tujuan Penelitian ... 8

1.5.Manfaat Penelitian ... 9

2. BAB II KERANGKA TEORI 2.1.Nilai Perusahaan ... 10

2.2.Struktur Modal ... 12

2.3.Kebijakan Deviden ... 23

2.4.Penelitian Terdahulu ... 30

2.5.Kerangka Pemikiran Teoritis... 35

2.5.1. Pengaruh Struktur Modal (DER) terhadap Nilai Perusahaan ... 36

2.5.2. Pengaruh kebijakan deviden (DPR) terhadap Nilai Perusahaan ... 38

xi

3.6.Definisi Operasional ... 43

3.7.Jenis Data ... 44

3.8.Teknik Pengumpulan Data ... 45

3.9.Teknik Analisis Data ... 45

3.9.1. Statistik Deskriptif ... 46

3.9.2. Uji Asumsi Klasik Regresi Berganda ... 46

3.9.2.1. Uji Normalitas ... 46

3.9.2.2.Uji Multikolinearitas ... 47

3.9.2.3.Uji Heterokedastisitas ... 47

3.9.2.4.Uji Autokorelasi ... 48

3.9.3. Menganalisis Regresi ... 48

3.9.4. Koefisien Determinasi (R2) ... 49

3.9.5. Uji Hipotesis ... 50

3.9.5.1.Uji Signifikansi/Pengaruh Simultan (Uji Statistik F) ... 50

3.9.5.2. Uji Signifikansi Parameter Individual (Uji Statistik T).... 51

4. BAB IV HASIL PENELITIAN 4.1.Deskripsi Hasil Penelitian ...52

4.2.Penyajian Data ... 53

4.3.2.2.Uji Multikolinearitas ... 67

4.3.2.3.Uji Heterokedastisitas ... 68

4.3.2.4.Uji Autokorelasi ... 69

4.3.3. Hasil Analisis Regresi Berganda ... 70

4.3.4. Analisis Koefisien Determinasi (R2) ... 72

4.3.5. Pengujian Hipotesis ... 73

4.3.5.1.Uji Pengaruh Simultan (Uji Statistik f) ... 73

4.3.5.2.Uji Parameter Individual/Parsial (Uji Statistik t) ...74

4.3.6. Pembahasan Hasil Penelitian ... 75

4.3.6.1.Analisis Hubungan Struktur Modal terhadap Nilai Perusahaan ... 76

4.3.6.2.Analisis Hubungan Keputusan Kebijakan Deviden terhadap Nilai Perusahaan ... 78

4.3.6.3.Analisis Pengaruh Struktur Modal dan Kebijakan Deviden terhadap Nilai Perusahaan ... 79

5. BAB V PENUTUP 5.1.Kesimpulan ... 81

5.2.Saran ... 82

Daftar Pustaka ... 83

xii

DAFTAR TABEL

Tabel 1.1. Rata-Rata Nilai Perusahaan Dihitung dengan Tobin’s Q ... 6

Tabel 2.1. Penelitian Terdahulu ... 30

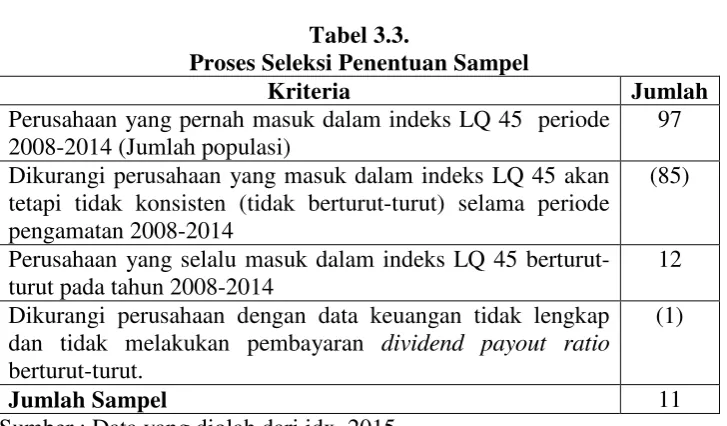

Tabel 3.3. Proses Seleksi Penentuan Sampel ... 42

Tabel 4.1. Daftar Perusahaan yang menjadi Sampel Penelitian ... 53

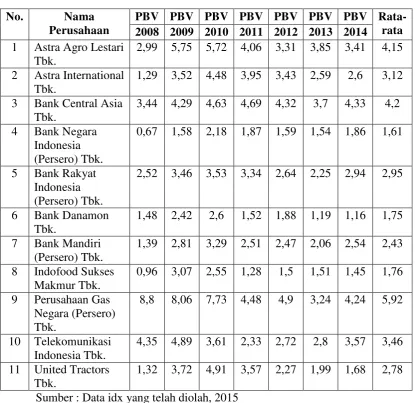

Tabel 4.2. Price Book Value (PBV) Perusahaan Sampel ... 55

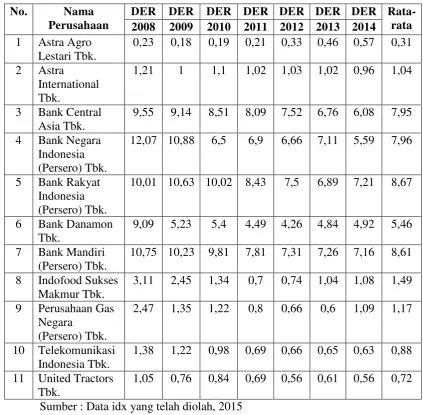

Tabel 4.3. Debt to Equity Ratio (DER) Perusahaan Sampel ... 56

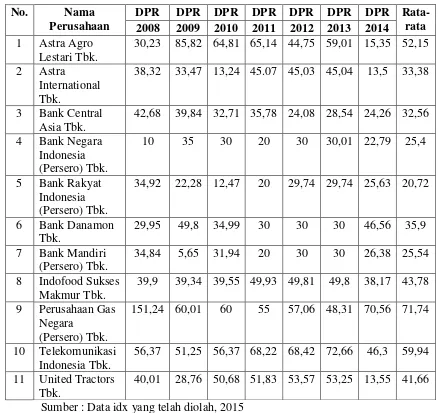

Tabel 4.4. Dividend Payout Ratio (DPR) Perusahaan Sampel ... 58

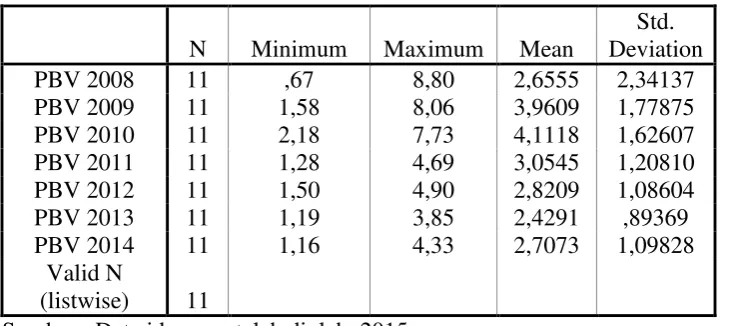

Tabel 4.5. Descriptive Statistics PBV ... 60

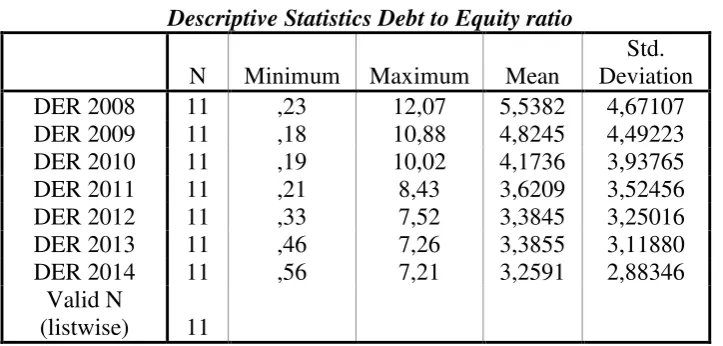

Tabel 4.6. Descriptive Statistics DER ... 62

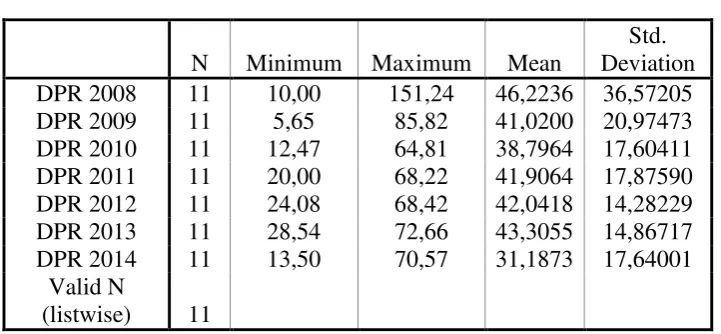

Tabel 4.7. Descriptive Statistics DPR ... 63

Tabel 4.8. Uji Normalitas Residual ... 65

Tabel 4.9. Uji Multikolinearitas ... 67

Tabel 4.10. Uji Autokorelasi ... 70

Tabel 4.11. Hasil Pengujian Regresi Linear ... 71

Tabel 4.12. Hasil Perhitungan Koefisien Determinasi (R2) ... 72

Tabel 4.13. Uji Simultan (F test) ... 73

xiii

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pemikiran Teoritis ... 39 Gambar 4.1. Uji Normalitas Residual ... 66

Gambar 4.2. Uji Heterokedastisitas ... 69

vi

ABSTRAK

ANALISIS PENGARUH STRUKTUR MODAL DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

(Studi Pada Saham-saham LQ 45 di Bursa Efek Indonesia Periode 2008-2014)

Nama : Donita Nababan

Nomor Induk Mahasiswa : 110907063

Program studi : Ilmu Administrasi Niaga/Bisnis

Fakultas : Ilmu Sosial dan Ilmu Politik

Pembimbing : Onan Marakali S.Sos, M.Si

Latar belakang dilakukannya penelitian ini, adalah karena kondisi ekonomi yang tidak stabil yang menyebabkan fluktuasi kinerja keuangan beberapa perusahaan dan adanya inkonsistensi beberapa penelitian terdahulu. Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh variabel struktur modal dan kebijakan dividen terhadap nilai perusahaan. Diharapkan temuan penelitian dapat memberikan informasi bagi para investor dan kontribusi bagi pengembangan studi mengenai struktur modal, kebijakan dividen dan nilai perusahaan.

Populasi penelitian ini adalah perusahaan yang masuk dalam perhitungan indeks LQ 45 yang tercatat pada Bursa Efek Indonesia pada tahun penelitian 2008 sampai dengan 2014 yaitu sebanyak 97 perusahaan. Dalam penelitian ini diperoleh 11 sampel perusahaan LQ 45 di Bursa Efek Indonesia, dimana metode yang digunakan adalah purposive sampling yaitu penetapan sampel menggunakan kriteria tertentu. Data penelitian yang digunakan adalah data sekunder berupa laporan keuangan yang diperoleh dari Indonesia Stock Exchange dan Indonesia Stock Exchange Statistic dari tahun 2008 sampai dengan tahun 2014. Analisis data menggunakan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa selama periode 2008-2014 secara parsial struktur modal berpengaruh positif dan tidak signifikan terhadap nilai perusahaan (t hitung= 0,214; sig.= 0,831). Variabel kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan ( t hitung= 4,694; sig.= 0,000). Sedangkan secara simultan menunjukkan bahwa besarnya kemampuan prediksi dari kedua variabel independen (struktur modal dan kebijakan dividen) terhadap nilai perusahaan adalah sebesar 25,5 %, sisanya sebesar 74,5 % dipengaruhi oleh variabel lain diluar penelitian atau persamaan regresi.

vii

ABSTRACT

ANALYSIS OF THE INFLUENCE OF CAPITAL STRUCTURE AND DIVIDEND POLICY TO FIRM VALUE

(Study on The LQ 45 Stocks in Indonesia Stock Exchange Period 2008-2014)

Name : Donita Nababan

Student Identification Number : 110907063

Program of Study : Science of Business Administration

Faculty : Social Science and Political Science

Supervisor : Onan Marakali, S. Sos, M.Si

The background of this research is the instability of economic condition which motivate the fluctuations in the financial performance of some firms and existing research in former have inconsistens. This research aims to examine and analyzinginfluence of capital structureand dividend policy on the firm value. It is expected the results of the research able to give information to investors and contribution for study development about the capital structure, dividend policy and firm value.

Population of this research is listed company on the index LQ 45 at the Indonesia Stock Exchange in the period 2008 to 2014 as many as 97 companies. In this research obtained 11 samples LQ 45 firms in Indonesia Stock Exchange, where the method used was purposive sampling is the determination of the sample using the criteria specific. The types of data used in this research is secondary data in the form of financial statements obtained from the Indonesia Stock Exchange and Indonesia Stock Exchange Statistic from period 2008 to 2014. Exchange Analysis technique used is multiple regression analysis.

The results showed that during the period 2008-2014 is partially capital structure has positive but insignificant affects the firm value (t count = 0,214; sig.= 0,831). The dividend policyinfluence positive and significant affects the firm value (t count =4,694; sig.= 0,000).Result of analisys show that predictive ability of the two independent variables (capital structure and dividend policy) significant effected the firm value simultaneously, with the sum of the effect was 25,5% while the remaining 74,5% are influenced by other factors outside of research or out of the regression equation.

1

BAB I

PENDAHULUAN

1.1

Latar Belakang

Seiring dengan perkembangan era teknologi dan informasi yang

semakin mutakhir, pasar modal telah menjadi indikator dan memberikan

kontribusi terhadap kemajuan perekonomian suatu negara. Pertumbuhan

investasi yang berkembang dengan sangat cepat tentu saja akan

memberikan dampak secara makro maupun mikro bagi perusahaan. Hal ini

disebabkan dengan semakin banyaknya perluasan bisnis yang bisa

dimanfaatkan dengan sumber pendanaan yang cukup besar dari pasar

modal.

Secara normatif, tujuan perusahaan jangka panjang adalah untuk

memaksimalkan nilai perusahaan melalui kemakmuran atau kepuasan

pemegang saham yang dapat dicapai dengan menentukan struktur modal

dan kebijakan dividen yang tepat. Pada umumnya, untuk meningkatkan

nilai perusahaan manajer keuangan akan melakukan berbagai keputusan,

diantaranya adalah keputusan pendanaan dan keputusan investasi. Nilai

perusahaan yang optimal dapat dicapai melalui pelaksanaan fungsi

manajemen keuangan yang baik, dimana satu keputusan keuangan yang

diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak

Struktur modal merupakan salah satu topik yang paling kompleks

dalam pengambilan keputusan keuangan karena baik buruknya struktur

modal akan mempunyai efek langsung terhadap posisi keuangan

perusahaan yang pada akhirnya akan mempengaruhi nilai perusahaan.

Kesalahan dalam menentukan struktur modal akan mempunyai dampak

yang luas terutama dengan besarnya hubungan struktur aktiva, karena

beban tetap yang harus ditanggung oleh perusahaan semakin besar yang

akan menambah risiko tidak dapat membayar beban bunga atau angsuran

perusahaan. Dalam suatu aktivitas bisnis, menentukan struktur modal yang

tepat merupakan tantangan bagi para eksekutif perusahaan, karena dengan

keputusan tersebut perusahaan akan memperoleh dana dengan biaya modal

yang minimal dengan hasil yang maksimal, khususnya dalam menciptakan

nilai perusahaan. Nilai perusahaan akan meningkat, jika perusahaan

menggunakan utang karena perusahaan memiliki tax deductible atau

adanya tax shield (Suteja & Manihuruk, 2009). Nilai perusahaan yang

tercermin dari harga sahamnya diindikasikan dengan Price Book Value

(PBV), dimana price book value yang tinggi menandakan adanya prospek

perusahaan ke depannya sehingga kepercayaan investor meningkat pada

perusahaan.

Sedangkan kebijakan dividen adalah bagian yang tidak terpisahkan

dalam keputusan pendanaan perusahaan. Kebijakan dividen sangat penting

karena mempengaruhi kesempatan investasi perusahaan, harga saham,

struktur finansial, arus pendanaan dan posisi likuiditas. Dengan perkataan

perusahaan. Nilai suatu perusahaan dapat dicerminkan dari kemampuan

perusahaan dalam membayar dividen, semakin tinggi dividen yang

dibayarkan akan berdampak pada harga saham yang tinggi dan pada

akhirnya akan meningkatkan nilai perusahaan.

Dalam membayar dividen kepada para pemegang sahamnya,

perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk

membiayai pertumbuhannya di masa mendatang. Oleh karena itu,

perusahaan harus dapat mempertimbangkan seberapa besar laba yang akan

ditahan untuk mengembangkan perusahaan, dan laporan keuangan

digunakan sebagai sumber informasi yang dibutuhkan oleh investor

sebagai salah satu dasar pertimbangan dalam pengambilan keputusan

investasi di pasar modal yang diperdagangkan. Jika nilai suatu perusahaan

dapat diproksikan dengan harga saham maka memaksimumkan nilai pasar

perusahaan sama dengan memaksimumkan harga pasar saham dan

besarnya dividen yang dibayarkan juga dapat mempengaruhi harga saham.

Apabila dividen yang dibayar tinggi, maka harga saham cenderung tinggi

sehingga nilai perusahaan juga tinggi. Sebaliknya apabila dividen yang

dibayarkan kecil maka harga saham perusahaan tersebut juga rendah. Hal

inilah yang merupakan inti dari kebijakan dividen, khususnya dalam

menentukan dividend payout ratio.

Penelitian akan dilakukan pada perusahaan-perusahaan go public

yang terdaftar (listing) di Bursa Efek Indonesia dan masuk dalam

penghitungan indeks LQ 45, selama periode 2008 sampai dengan 2014.

LQ 45 sebagai obyek penelitian dengan pertimbangan bahwa

saham-saham perusahaan tersebut umumnya memiliki kepastian akan return dan

memiliki kinerja pasar dan fundamental perusahaan yang baik (blue chips

stocks). Indeks LQ 45 hanya terdiri dari 45 saham yang telah terpilih

melalui berbagai kriteria pemilihan, sehingga akan terdiri dari

saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Apabila ada

saham yang sudah tidak masuk kriteria maka akan diganti dengan saham

yang lain yang memenuhi syarat. Tujuan indeks LQ 45 adalah sebagai

pelengkap IHSG (Indeks Harga Saham Gabungan) dan khususnya

menyediakan sarana yang objektif dan terpercaya bagi analisis keuangan,

manajer investasi, investor dan pemerhati pasar modal lainnya dalam

memonitor pergerakan dari saham-saham yang aktif diperdagangkan.

Menurut Jogiyanto (dalam Hernendiastoro, 2005:8) bahwa pasar

modal di Indonesia masih tergolong pasar modal yang transaksinya tipis

(thin market), yaitu pasar modal yang sebagian besar sekuritasnya kurang

aktif diperdagangkan, maka IHSG yang mencakup semua saham yang

tercatat (sebagian besar kurang aktif diperdagangkan) dianggap kurang

tepat sebagai indikator kegiatan pasar modal selain itu indeks LQ 45

memiliki tingkat kesalahan prediksi yang lebih kecil dibandingkan IHSG.

Saham-saham perusahaan yang masuk dalam perhitungan indeks LQ 45

dipandang dapat merefleksikan pergerakkan harga saham yang paling aktif

diperdagangkan dan juga mempengaruhi keadaan pasar, terdiri dari

saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi serta memiliki

itu perusahaan yang masuk dalam perhitungan LQ 45 terdiri dari berbagai

perusahaan yang bergerak diberbagai sektor, sehingga diharapkan dapat

mewakili perusahaan yang tercatat di Bursa Efek Indonesia.

Hubungan antara struktur modal dan nilai perusahaan telah

menjadi subjek perdebatan yang berpusat pada apakah ada struktur modal

yang optimal untuk suatu perusahaan atau apakah proporsi utang yang

digunakan tidak relevan untuk menentukan nilai suatu perusahaan.

Sedangkan dalam penetapan kebijakan dividen masih banyak terdapat

kontradiksi tentang perbedaan yang signifikan antara perusahaan yang

tumbuh dan perusahaan yang tidak tumbuh dalam hal pengambilan

keputusan kebijakan dividen. Dengan memperhatikan pergerakan harga

saham perusahaan-perusahaan yang masuk dalam perhitungan indeks LQ

45 selama periode 2008-2014, peneliti berinisiatif meneliti bagaimana

pengaruh pengambilan keputusan struktur modal dan kebijakan deviden

terhadap nilai perusahaan yang terefleksi pada harga saham sehingga dapat

memberikan gambaran tentang prospek perusahaan yang berpengaruh

terhadap pertimbangan investor dalam mengambil keputusan investasi.

Karena investor yang rasional, pengambilan keputusan investasinya

didasarkan pada penilaian return maupun risiko yang terkandung dalam

alternatif investasi.

Fluktuasi harga saham di pasar modal merupakan tanda ataupun

cerminan ketidakpastian kondisi pasar, yang nantinya baik secara langsung

maupun tidak langsung akan berpengaruh terhadap pertimbangan investor

pasar modal menjadi sebuah fenomena yang menarik untuk dibicarakan

berkaitan dengan isu naik turunnya nilai perusahaan itu sendiri. Krisis

ekonomi global yang terjadi pada tahun 2008 berdampak terhadap pasar

modal Indonesia yang tercermin dari terkoreksi turunnya harga saham

hingga 40-60 persen dari posisi awal tahun 2008 (Kompas, 25 November

2008), yang disebabkan oleh aksi melepas saham oleh investor asing yang

membutuhkan likuiditas dan diperparah dengan diikuti investor domestik

yang ramai-ramai menjual sahamnya.

Tabel 1.1

Rata-Rata Nilai Perusahaan Dihitung dengan Tobin’s Q Code

AALI ANTM ASII INCO INTP KLBF LSIP PTBA SMGR TINS TLKM UNVR Tahun

2007 9.502 4.868 3.409 6.115 4.368 3.740 5.158 8.327 5.166 4.369 3.994 3.324

2008 3.275 2.272 2.168 1.573 2.795 1.977 2.299 3.986 3.612 2.328 3.061 2.374

2009 5.933 3.333 3.079 3.275 5.042 3.232 3.756 6.253 4.679 3.428 3.443 3.470

2010 5.895 3.165 3.487 3.713 5.022 5.568 4.520 7.373 4.869 3.693 3.026 3.711

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Dari tabel di atas dapat dijelaskan bahwa nilai perusahaan yang

dihitung dengan Tobin’s Q dari tahun 2007 sampai dengan tahun 2010

menunjukkan perubahan setiap tahun yang sangat bervariasi dan

menunjukkan fluktuasi naik turun di tiap tahun yang berbeda dan

menunjukkan gejala yang sama di semua perusahaan sampel. Dari data

yang ditunjukkan terjadi fenomena penurunan nilai perusahaan selama

tahun 2008 pada seluruh perusahaan sampel. Oleh karena itu sangat

mengenai struktur modal dan kebijakan dividen secara tepat dengan

mempertimbangkan fungsi manajemen keuangan, dimana satu keputusan

keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya

dan berdampak pada nilai perusahaan.

Berkaitan dengan latar belakang di atas, maka peneliti tertarik

untuk melakukan penelitian yang berjudul “Analisis Pengaruh Struktur Modal dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi pada Saham-Saham LQ 45 di Bursa Efek Indonesia Periode 2008-2014)”

1.2

Batasan Masalah

Untuk menghindari ruang lingkup penelitian yang terlalu luas yang

dapat mengaburkan penelitian maka peneliti memberi batasan masalah.

Adapun batasan masalah yang diteliti yaitu penelitian ini dilakukan untuk

mengetahui pengaruh terkait struktur modal dan kebijakan dividen serta

dampaknya terhadap nilai perusahaan pada perusahaaan-perusahaan

dengan saham-saham yang termasuk dalam indeks LQ 45 yang terdaftar di

1.3 Rumusan Masalah

Berdasarkan uraian tersebut dan batasan masalah yang ditentukan

di atas, maka rumusan masalah dalam penelitian yang akan diteliti adalah :

1. Bagaimana struktur modal sebagai faktor fundamental berpengaruh

pada nilai perusahaan ?

2. Bagaimana keputusan kebijakan dividen berpengaruh secara signifikan

terhadap nilai perusahaan ?

3. Bagaimana analisis pengaruh struktur modal dan kebijakan dividen

terhadap nilai perusahaan pada saham-saham LQ 45 di Bursa Efek

Indonesia pada tahun 2008-2014 ?

1.4

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah, penelitian

bertujuan ini untuk :

1. Mengetahui pengaruh struktur modal sebagai faktor fundamental

terhadap nilai perusahaan.

2. Mengetahui pengaruh keputusan kebijakan dividen terhadap nilai

perusahaan.

3. Mengetahui pengaruh struktur modal dan kebijakan dividen terhadap

nilai perusahaan pada saham-saham LQ 45 di Bursa Efek Indonesia

1.5

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Peneliti, penelitian ini diharapkan menjadi sarana untuk melatih

berpikir secara ilmiah dengan berdasar pada teori-teori dan disiplin

ilmu yang diperoleh di bangku kuliah khususnya lingkup administrasi

keuangan bisnis.

2. Bagi Program Studi Ilmu Administrasi Niaga/Bisnis, dapat menjadi

referensi dan bahan perbandingan bagi peneliti selanjutnya di masa

mendatang yang ingin mengkaji hal yang relevan, dan memberikan

kontribusi bagi pengembangan studi tentang administrasi keuangan

bisnis, terutama pada struktur modal, kebijakan dividen dan nilai

perusahaan.

3. Bagi investor dan masyarakat, dapat memberikan bahan pertimbangan

ataupun referensi bagi investor dalam menilai kinerja perusahaan

sehingga membantu dalam pengambilan keputusan investasi di pasar

modal, serta melihat efektivitas investasi yang dilakukan agar

10

BAB II

KERANGKA TEORI

2.1Nilai Perusahaan

Nilai perusahaan dapat diukur melalui nilai harga saham di pasar,

berdasarkan terbentuknya harga saham perusahaan di pasar, yang

merupakan refleksi penilaian oleh publik terhadap kinerja perusahaan

secara riil. Dikatakan secara riil karena terbentuknya harga di pasar

merupakan titik-titik kestabilan kekuatan penawaran harga yang secara riil

terjadi transaksi jual beli surat berharga di pasar modal antara para penjual

(emiten) dan para investor (Harmono, 2009:50).

Nilai perusahaan sangat penting karena dengan nilai perusahaan

yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham

(Weston dan Bringham, 2004:5). Nilai perusahaan yang tinggi menjadi

keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi

menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan

pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari

saham yang merupakan cerminan dari keputusan investasi, pendanaan

(financing), dan manajemen asset. Investor dalam melakukan keputusan

investasi di pasar modal memerlukan informasi tentang penilaian saham.

Terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai

buku (book value), nilai pasar (market value), dan nilai intrinsik (intrinsic

Nilai pasar merupakan nilai saham di pasar saham dan nilai intrinsik

merupakan nilai sebenarnya dari saham.

Martono dan Harjito (2005:3) mengatakan bahwa nilai perusahaan

dapat mencerminkan nilai asset yang dimiliki perusahaan seperti

surat-surat berharga. Saham merupakan salah satu surat-surat berharga yang

dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak

dipengaruhi oleh kondisi emiten. Salah satu faktor yang mempengaruhi

harga saham adalah kemampuan perusahaan membayar dividen.

Menurut Keown (2010) nilai perusahaan merupakan nilai pasar

atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai

perusahaan merupakan persepsi investor terhadap tingkat keberhasilan

perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan

yang tinggi akan membuat pasar percaya tidak hanya pada kinerja

perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Nilai perusahaan dapat didefinisikan sebagai nilai pasar dimana nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara

optimalapabila harga saham perusahaan meningkat. Harga pasar berfungsi

sebagai barometer kinerja bisnis, harga tersebut menunjukkan seberapa

baiknya kinerja manajemen sejauh ini atas nama para pemegang

sahamnya.

Dalam menentukan nilai perusahaan digunakan rasio Price Book

Value (PBV). Nilai perusahaan dikonfirmasikan melalui price book value

kinerja harga pasar saham terhadap nilai bukunya. PBV mengukur nilai

yang diberikan pasar keuangan kepada manajemen dan organisasi

perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham dan

Houston, 2011:430). Rasio PBV merupakan perbandingan antara nilai

saham menurut pasar dengan nilai buku ekuitas perusahaan. Rasio PBV

menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif

terhadap jumlah modal yang diinvestasikan.Secara sederhana menyatakan

bahwa price book value (PBV) merupakan rasio pasar (market ratio) yang

digunakan untuk mengukur kinerja harga pasar saham terhadap nilai

bukunya. Rasio ini dihitung dengan formula sebagai berikut (Warsono,

2003: 39)

PBV = Ps BVS

Ps (price per share) merupakan harga pasar saham dan BVS (book

value per share) merupakan nilai buku per lembar saham. BVS digunakan

untuk mengukur nilai ekuitas atas setiap saham, dan besarnya nilai BVS

dihitung dengan cara membagi total ekuitas dengan jumlah saham yang

beredar.

2.2Struktur Modal

Struktur modal merupakan perimbangan antara penggunaan modal

pinjaman yang terdiri dari utang jangka pendek yang bersifat permanen,

utang jangka panjang dengan modal sendiri yang terdiri dari saham biasa

dan saham preferen. Teori struktur modal berkenaan dengan bagaimana

dengan cara menentukan struktur modal antara modal utang dan modal

sendiri. Biasanya berkaitan dengan proyek proposal suatu investasi

perusahaan dan tugas manajemen keuangan adalah menentukan struktur

modal optimal untuk menunjang kegiatan investasi perusahaan. Keputusan

pendanaan oleh manajemen akan berpengaruh pada penilaian perusahaan

yang terefleksi pada harga saham. Oleh karena itu, salah satu tugas

manajer keuangan adalah menentukan kebijakan pendanaan yang dapat

memaksimalkan harga saham yang merupakan cerminan dari suatu nilai

perusahaan.

Menurut Warsono (2003: 235) struktur modal menjelaskan tentang

keputusan pendanaan perusahaan dalam menentukan bauran antara utang

dan ekuitas, yang bertujuan untuk memaksimalkan nilai perusahaan.

Setiap keputusan pendanaan mengharuskan manajer keuangan untuk dapat

mempertimbangkan manfaat dan biaya dari sumber-sumber dana yang

dipilih yaitu bagaimana kombinasi optimal antara pendanaan utang dan

modal sendiri (ekuitas). Struktur modal yang optimal yaitu struktur modal

yang mengoptimalkan keseimbangan antara risiko dan pengembalian

sehingga memaksimalkan harga saham.

Menurut Modigliani dan Miller (dalam Warsono, 2003:249)

mengenai teori struktur modal, menjelaskan bahwa perusahaan dengan

utang akan memberikan manfaat karena bunga utang dapat mengurangi

keuntungan kena pajak, sehingga pajak yang dibayarkan perusahaan

menjadi lebih kecil (tax deductible). Sedangkan dalam Brigham dan

struktur modal yang optimal dapat ditemukan dengan menyeimbangkan

keuntungan penggunaan utang dengan biaya kebangkrutan dari utang

perusahaan. Dalam struktur modal Trade off theory secara teoritis

menyeimbangkan keuntungan pajak dari peminjaman untuk menutup

biaya-biaya kesulitan keuangan. Penelitian lain yang dilakukan oleh Myers

(dalamUtomo dan Djumahir, 2011:375), pecking order theory didasarkan

pada masalah-masalah informasi asimetris. Perusahaan-perusahaan akan

lebih menyukai pendanaan internal untuk membiayai investasi. Jika akan

menggunakan pendanaan eksternal, maka akan dipilih utang terlebih

dahulu daripada ekuitas. Model ini menjelaskan bahwa banyak perusahaan

memiliki kecenderungan untuk tidak mengeluarkan saham dan cenderung

memegang cadangan kas yang besar. Struktur modal merupakan

perimbangan antara hutang jangka panjang dengan modal sendiri. Menurut

Martono (2005:35), struktur modal merupakan perbandingan atau imbalan

pendanaan jangka panjang perusahaan yang ditunjukkan oleh

perbandingan struktur aktiva jangka panjang terhadap modal sendiri.

Pendanaan dalam arti luas meliputi semua aktivitas perusahaan yang

berkaitan dengan usaha mendapatkan dana yang dibutuhkan oleh

perusahaan beserta usaha untuk menggunakan dana tersebut seefisien

mungkin. Untuk memperoleh modal tersebut, perusahaan harus

membayar biaya. Biaya tersebut bisa bersifat eksplisit maupun implisit.

Bagi dana yang berasal dari hubungan struktur aktiva maka biaya

modalnya mudah diidentifikasikan, yaitu biaya bunga. Sedangkan bagi

berbentuk keuntungan yang disyaratkan. Salah satu tugas manajer

keuangan adalah menentukan struktur modal yang tepat, yaitu biaya modal

(cost of capital) minimal yang dapat menghasilkan tingkat return on equity

yang tinggi.

Menurut Warsono (2003: 236-237), faktor-faktor penentu struktur

modal antara lain : stabilitas penjualan atau ukuran perusahaan, resiko

bisnis yang dihadapi perusahaan, tingkat pertumbuhan, struktur aktiva,

profitabilitas, pajak, leverage operasi, pengendalian, sikap manajemen,

sikap pemberi pinjaman dan lembaga penilai peringkat, keadaan pasar

modal, kondisi internal perusahaan, fleksibilitas keuangan dan

konservatisme atau agresivisme manajerial yang dapat mempengaruhi

manajer dalam menentukan struktur modal sasaran.

Menurut Van Horne (dalam Harmono 2009:137-138), asumsi yang

dibutuhkan untuk menganalisis teori struktur modal adalah sebagai

berikut:

1. Tidak ada pajak pendapatan, dan asumsi ini pada akhirnya dalam

aplikasi yang diabaikan.

2. Perubahan rasio utang terhadap modal disebabkan oleh penerbitan

surat utang yang digunakan untuk membeli saham, dan sebaliknya

menerbitkan saham untuk membayar utang, dan tidak ada biaya

transaksi.

3. Perusahaan menetapkan kebijakan deviden sebesar 100% dari laba

4. Tingkat subjektivitas probabilitas prediksi para investor di pasar

terhadap tingkat laba operasi perusahaan yang akan datang adalah

sama.

5. Tingkat laba operasi perusahaan diprediksi konstan. Nilai distribusi

probabilitas laba operasi prediksi selama periode yang akan datang

sama dengan nilai laba operasi sekarang.

Struktur modal adalah perimbangan atau perbandingan antara jumlah

hutang jangka panjang dengan modal sendiri. Oleh karena itu, struktur

modal diukur dengan debt to equity ratio (DER). DER merupakan rasio

yang digunakan untuk mengukur tingkat leverage (penggunaan hutang)

terhadap total shareholder’s equity yang dimiliki perusahaan. Secara

matematis DER dapat dirumuskan sebagai berikut (Warsono, 2003: 239) :

DER= Total Hutang Total Ekuitas

Total hutang merupakan total liabilities (baik hutang jangka pendek

maupun jangka panjang) sedangkan total ekuitas merupakan total modal

sendiri (total modal saham yang disetor dan laba yang ditahan) yang

dimiliki perusahaan. Apabila total hutang semakin besar, baik jangka

pendek maupun jangka panjang dibandingkan dengan total modal sendiri

akan mengakibatkan beban yang ditanggung perusahaan akan semakin

Dalam buku Sjahrial (2009:179-207), teori struktur modal terbagi

menjadi 2 (dua ) kelompok besar yaitu :

1. Teori Struktur Modal Tradisional yang dikembangkan oleh David

Durand pada tahun 1952 terdiri dari :

a. Pendekatan laba bersih (Net Income Approach)

Pendekatan laba bersih mengasumsikan bahwa investor

mengkapitalisasi atau menilai laba perusahaan dengan tingkat

kapitalisasi yang konstan dan perusahaan dapat meningkatkan

jumlah utangnya dengan tingkat biaya utang yang konstan pula.

Karena kapitalisasi dan biaya utang konstan maka semakin besar

jumlah utang yang digunakan perusahaan, biaya modal rata-rata

tertimbang semakin kecil sebagai akibat penggunaan utang yang

semakin besar.

b. Pendekatan laba operasi bersih (Net Operating Income Approach=

NOI Approach)

Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang

konstan berapapun tingkat utang yang digunakan oleh perusahaan.

Pertama, diasumsikan bahwa biaya utang konstan seperti dalam

pendekatan laba bersih. Kedua, penggunaan utang yang semakin

besar oleh pemilik modal sendiri dilihat sebagai peningkatan resiko

perusahaan. Oleh karena itu tingkat keuntungan yang disyaratkan

oleh pemilik modal sendiri akan meningkat sebagai akibat

rata-rata tertimbang tidak mengalami perubahan dan keputusan

struktur modal menjadi tidak penting.

c. Pendekatan Tradisional (Traditional Approach)

Pendekatan ini paling banyak dianut oleh para praktisi dan para

akademisi. Pendekatan ini mengasumsikan bahwa suatu laverage

tertentu, resiko perusahaan tidak mengalami perubahan. Sehingga

baik tingkat kapitalisasi dan tingkat biaya utang relatif konstan.

Namun demikian setelah leverage atau rasio utang tertentu, biaya

utang dan biaya modal sendiri meningkat.

Peningkatan biaya modal sendiri ini akan semakin besar dan

bahkan akan lebih besar daripada penurunan biaya karena

penggunaan utang yang lebih murah. Akibatnya biaya modal

rata-rata tertimbang pada awalnya menurun dan setelah leverage

tertentu akan meningkat. Oleh karena itu nilai perusahaan

mula-mula meningkat dan akan menurun sebagai akibat penggunaan

utang yang semakin besar. Dengan demikian menurut pendekatan

tradisional, terdapat struktur modal yang optimal untuk setiap

perusahaan. Struktur modal yang optimal tersebut terjadi pada saat

nilai perusahaan maksimum atau struktur modal yang

2. Teori Struktur Modal Modern bermula pada tahun 1958 ketika

Profesor Franco Modigliani dan Profesor Merton Miller,

mempublikasikan apa yang disebut sebagai artikel keuangan yang

paling berpengaruh yang pernah ditulis 1

a. Model Modigliani-Miller (MM) tanpa pajak

, yang terdiri dari :

Dengan asumsi yang berlaku pada kondisi tanpa dan dengan pajak,

yaitu :

1) Resiko bisnis perusahaan diukur dengan � EBIT (Standard

Deviation Earning Before Interst and Taxes = Deviasi Standar

Laba Sebelum Bunga dan Pajak)

2) Investor memiliki pengharapan yang sama tentang EBIT

perusahaan di masa mendatang.

3) Saham dan obligasi diperjual belikan di suatu pasar modal yang

sempurna. Adapun kriteria pasar modal yang efisien adalah :

a) Informasi selalu tersedia bagi semua investor (symmetric

information) dan dapat diperoleh tanpa biaya.

b) Tidak ada biaya transaksi dan investor bersikap rasional.

c) Investor dapat melakukan diversifikasi investasi secara

sempurna.

d) Tidak ada pajak penghasilan perseorangan maupun pajak

penghasilan perusahaan.

e) Investor baik perseorangan maupun perusahaan/institusi

dapat meminjam dengan tingkatan bunga yang sama seperti

1

halnya perusahaan sebesar tingkat bunga bebas resiko.

Utang adalah tanpa resiko sehingga suku bunga utang

adalah suku bunga bebas resiko.

4) Seluruh aliran kas adalah perpuitas (sama jumlahnya setiap

periode hingga waktu tak terhingga). Dengan kata lain

pertumbuhan perusahaan adalah nol atau EBIT selalu sama.

Terdapat tiga preposisi yaitu :

Preposisi 1 : Nilai setiap perusahaan tidak lain merupakan

kapitalisasi laba operasi bersih yang diharapkan atau

expected net operating income (NOI=EBIT) dengan

tingkat kapitalisasi konstan yang sesuai dengan

tingkat resiko perusahaan.

Preposisi 2 : Biaya modal sendiri perusahaan yang memiliki

leverage adalah sama dengan biaya modal sendiri

perusahaan yang tidak memiliki leverage ditambah

dengan premi resiko.

Preposisi 3 : Perusahaan seharusnya melakukan investasi proyek

baru sepanjang nilai perusahaaan meningkat paling

tidak sebesar biaya investasi.

b. Model Modigliani-Miller (MM) dengan pajak

Terdapat dua preposisi yaitu :

Preposisi 1 : Nilai perusahaan yang sama sekali tidak

menggunakan hutang sama dengan nilai modal

Preposisi 2 : Perusahaan seharusnya menggunakan hampir 100%

hutang.

c. Model Miller

Teori lain selain MM yang membahas struktur modal adalah teori

yang diajukan oleh Miller. Teori Miller menyajikan teori struktur

modal yang meliputi pajak untuk penghasilan pribadi. Pajak untuk

penghasilan pribadi itu adalah pajak penghasilan saham dan pajak

penghasilan dari obligasi.

Kesimpulan dari model Miller adalah :

1) Jika tidak ada pajak menurut Miller nilai perusahaan yang tidak

menggunakan hutang sama dengan nilai perusahaan yang

menggunakan hutang. (VL = Vu)

2) Jika tidak ada pajak pribadi, maka menurut Miller nilai

perusahaan tidak menggunakan hutang sama dengan nilai

perusahaan yang tidak menggunakan hutang ditambah dengan

besarnya pajak dari hutang perusahaan.

3) Keuntungan dari penggunaan hutang pada model Miller

tergantung pada : pajak perusahaan, pajak pribadi pada

penghasilan saham dan obligasi serta hutang.

d. Model Financial distress and Agency Costs

Financial distress adalah kondisi dimana perusahaan mengalami

kesulitan keuangan dan terancam bangkrut. Jika perusahaan

mengalami kebangkrutan, maka akan timbul biaya kebangkrutan

aktiva di bawah harga pasar, biaya likuidasi perusahaan, rusaknya

aktiva tetap dimakan waktu sebelum terjual dan sebagainya.

Agency costs atau biaya keagenan adalah biaya yang timbul karena

perusahaan menggunakan hutang dan melibatkan hubungan antara

pemilik perusahaan dan kreditor.

e. Model Trade Off (Model gabungan antara Model

Modigliani-Miller, Model Modigliani-Miller, dan Financial Distress and Agency Costs)

Salah satu kelebihan dari model ini adalah didukung oleh beberapa

studi empiris. Sebagai contoh, perusahaan yang memiliki aktiva

berwujud cukup besar cenderung untuk menggunakan utang dalam

proporsi yang lebih besar dibandingkan dengan perusahaan yang

memiliki aktiva tak berwujud dalam jumlah besar meskipun

memiliki kesempatan untuk tumbuh lebih baik. Dalam praktiknya,

rasio utang dalam struktur modal sangat bervariasi dari satu

perusahaan dengan perusahaan lain. Bagi perusahaan lebih baik

menggunakan utang secara konsisten, sesuai dengan rata-rata

industri yang memiliki tingkat resiko yang setara.

f. Teori Informasi tidak Simetris (Asymmetric Information Theory)

Awal dekade 1950-an, Gordon Donaldson dari Harvard University

mengajukan teori tentang informasi yang tidak simetris.

Asymmetric information adalah kondisi dimana satu pihak

memiliki lebih banyak informasi dibandingkan pihak lain. Karena

asymmetrict information, manajemen perusahaan ingin

stockholder), bukan pemegang saham baru. Karena adanya

asymmetric information, Gordon Donaldson menyimpulkan bahwa

perusahaan lebih senang menggunakan dana dengan urutan : 1)

laba ditahan dan laba depresiasi, 2) utang, 3) penjualan saham

baru.

2.3Kebijakan Dividen

Perusahaan akan tumbuh dan berkembang, kemudian pada

waktunya akan memperoleh keuntungan atau laba. Laba ini terdiri dari

laba yang ditahan dan laba yang akan dibagikan. Pada tahap selanjutnya

laba yang ditahan merupakan salah satu sumber dana yang paling penting

untuk membiayai pertumbuhan perusahaan. Dari seluruh laba yang

diperoleh perusahaan sebagian dibagikan kepada pemegang saham berupa

dividen. Hanafi (2004:361) menyatakan pemegang saham menerima

kompenisasi berupa dividen, di samping capital gains. Mengenai

penentuan besarnya dividen untuk dibagikan kepada para pemegang

saham sebagai keuntungan dari laba perusahaan ditentukan dalam rapat

umum anggota pemegang saham dan jenis pembayarannya tergantung

kepada kebijakan pemimpin.

Van Horne dan Wachowicz (2007:496) menyatakan kebijakan

dividen merupakan bagian yang menyatu dengan keputusan pendanaan

perusahaan. Kebijakan dividen pada hakekatnya adalah menentukan

berapa keuntungan yang akan diperoleh perusahaan yang akan dibagikan

laba yang akan ditahan di dalam perusahaan sebagai unsur pembelanjaan

internal perusahaan.

Kebijakan dividen mempunyai arti yang penting bagi perusahaan karena :

1. Kebijakan keuangan ini berpengaruh terhadap sikap para investor.

Pemotongan dividen dapat dianggap negatif oleh para investor, karena

pemotongan seperti ini sering dikaitkan dengan kesulitan keuangan

yang dihadapi perusahaan.

2. Kebijakan keuangan ini berdampak pada program pendanaan dan

anggaran modal perusahaan.

3. Kebijakan keuangan ini dapat mempengaruhi arus kas perusahaan.

Perusahaan dengan likuiditas buruk dapat dipaksa untuk membatasi

pembayaran dividennya.

4. Kebijakan keuangan ini menurunkan nilai ekuitas pemegang saham

biasa karena besarnya dividen ditentukan oleh besarnya laba ditahan.

Alokasi penentuan laba sebagai laba ditahan dan pembayaran

dividen merupakan aspek utama dalam kebijakan dividen. Rasio

pembayaran dividen menentukan jumlah laba yang ditahan sebagai sumber

pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang

dialokasikan untuk pembayaran dividen. Laba ditahan (retained earning)

merupakan salah satu dari sumber dana yang paling penting untuk

membiayai pertumbuhan perusahaan. Sedangkan dividen merupakan

aliran kas yang dibayarkan kepada para pemegang saham atau “equity

investors”. Kebijakan dividen bersangkutan dengan penentuan pembagian

kepada para pemegang saham sebagai dividen atau untuk digunakan

didalam perusahaan, yang berarti laba tersebut harus ditahan didalam

perusahaan.

Dalam penentuan kebijakan dividen ada beberapa faktor yang

mempengaruhi kebijakan deviden suatu perusahaan antara lain :

1. Posisi likuiditas perusahaan, dimana semakin kuat posisi likuiditas

perusahaan makin besar dividen yang dibayarkan.

2. Kebutuhan dana untuk membayar utang, apabila sebagian besar laba

digunakan untuk membayar utang maka sisanya yang digunakan untuk

membayar dividen makin kecil.

3. Rencana perluasan usaha, makin besar perluasan usaha perusahaan,

makin berkurang dana yang dapat dibayarkan untuk dividen.

4. Pengawasan terhadap perusahaan, kebijakan pembiayaan untuk

ekspansi dibiayai dengan dana dari sumber internal antara lain laba.

Pertimbangannya apabila dibiayai dengan penjualan saham baru ini

akan melemahkan kontrol dari kelompok pemegang saham dominan.

Karena suara pemegang saham mayoritas berkurang.

5. Stabilitas keuntungan dan kebangkrutan, semakin stabil keuntungan

yang diperoleh perusahaan, semakin besar kemampuan perusahaan

untuk membayar dividen. Apabila keuntungan perusahaan

berfluktuasi, maka resiko terjadinya kebangkrutan semakin besar.

6. Biaya transaksi dan kebutuhan pemodal, dalam memenuhi kebutuhan

likuiditasnya para investor terkadang mengharapkan dari hasil

ini jika perusahaan secara tiba-tiba memperkecil dividennya, para

investor dapat mengalami kesulitan pendanaan.

Dalam hal pembagian dividen, dalam Sjahrial (2009:306), ada tiga

kelompok pendapat mengenai kebijakan dividen, yaitu :

1. Kelompok satu, yang biasa disebut kelompok kanan yang mengatakan

bahwa perusahaan seharusnya membagikan dividen sebesar-besarnya.

2. Kelompok kedua, yang biasa disebut kelompok tengah (middle of

roaders, Brealey and Myers, 1991:376) yang menyatakan bahwa

kebijakan dividen adalah tidak relevan. Artinya apakah perusahaan

akan membagikan dividen yang besar atau kecil, akibatnya bagi

kemakmuran pemegang saham (pemilik perusahaan) sama saja.

3. Kelompok ketiga, yang biasa disebut kelompok kiri yang mengatakan

bahwa perusahaan seharusnya membagikan dividen sekecil-kecilnya.

Kalau perlu tidak usah membagikan dividen.

Kebijakan terhadap pembayaran dividen merupakan keputusan

yang sangat penting dalam suatu perusahaan. Kebijakan ini melibatkan

dua pihak yang mempunyai kepentingan yang berbeda, yaitu pihak

pertama para pemegang saham dan pihak kedua perusahaan itu sendiri.

Kesadaran atas tanggapan pasar terhadap kebijakan tertentu sangat

Ada beberapa teori yang berkaitan dengan kebijakan dividen dan

asumsi-asumsi yang mendasarinya dalam Sjahrial (2009:311-314) antara

lain :

1. Teori “Dividen Tidak Relevan” dari Modigliani dan Miller

Perusahaan lebih suka menggunakan laba yang ditahan daripada

menerbitkan saham baru. Ada kemungkinan laba ditahan tidak cukup

besar sehingga perusahaan harus menerbitkan saham baru. Semakin

besar terget laba ditahan, semakin kecil kemungkinan perusahaan

menerbitkan saham baru, karena biaya modal sendiri ditentukan oleh

besar-kecilnya laba ditahan. Beberapa ahli menentang pendapat

Modigliani dan Miller mengenai dividen tidak relevan dengan

menunjukkan bahwa adanya biaya emisi saham baru akan

mempengaruhi nilai perusahaan. Untuk membuktikan teorinya,

Modigliani dan Miller mengemukakan berbagai asumsi sebagai

berikut:

a. Tidak ada pajak perseorangan dan pajak penghasilan perusahaan

b. Tidak ada biaya emisi atau flotation cost dan biaya transaksi

c. Kebijakan penganggaran modal perusahaan independen terhadap

dividend payout ratio

d. Investor dan manajer mempunyai informasi yang sama tentang

kesempatan investasi di masa yang akan datang

e. Distribusi pendapatan di antara dividen dan laba ditahan tidak

berpengaruh terhadap tingkat keuntungan yang disyaratkan oleh

2. Teori “The Bird In The Hand”

Gordon dan Lintner, menyatakan bahwa biaya modal sendiri

perusahaan akan naik jika DPR (dividend payout ratio) rendah karena

investor lebih suka menerima dividen dibandingkan capital gain sebab

dividend yield lebih pasti. Menurut Modigliani dan Miller pendapat

Gordon dan Lintner merupakan sebuah kesalahan, karena akhirnya

investor akan kembali menginvestasikan dividen yang diterima pada

perusahaan yang sama atau perusahaan yang memiliki resiko yang

hampir sama.

3. Teori Perbedaan Pajak (Tax preference theory)

Teori ini diajukan oleh Litzenberger dan Ramaswamy, dimana ada

kecenderungan para investor lebih menyukai capital gains

dibandingkan dividen karena dapat menunda pembayaran pajak. Jika

capital gains dikenakan pajak dengan tarif lebih rendah daripada pajak

atas dividen, maka saham yang memiliki pertumbuhan tinggi menjadi

lebih menarik.Tetapi sebaliknya jika capital gains dikenai pajak yang

sama dengan pendapatan atas dividen, maka keuntungan capital gain

menjadi berkurang. Namun demikian pajak atas dividen karena pajak

atas capital gains baru dibayar setelah saham dijual, sementara pajak

atas dividen harus dibayar setiap tahun setelah pembayaran dividen .

4. Teori “Signaling Hypothesis”

Bukti empiris menyebutkan jika ada kenaikan dividen maka sering

diikuti dengan kenaikan harga saham, demikian pula sebaliknya.

suatu “signal (tanda)” kepada para investor bahwa manajemen

perusahaan meramalkan suatu penghasilan yang baik di masa

mendatang. Sebaliknya penurunan dividen atau kenaikan dividen di

bawah normal (biasanya) diyakini investor sebagai pertanda (signal)

bahwa perusahaan menghadapi masa sulit diwaktu mendatang.

Signalling theory menyatakan bahwa manajer yang memiliki informasi

yang lebih baik tentang perusahaan berupaya menyampaikan informasi

tersebut kepada calon investor. Adanya masalah asimetri informasi

menyebabkan calon investor tidak percaya begitu saja terhadap

informasi tersebut. Salah satu cara yang dilakukan oleh manajer untuk

meyakinkan calon investor adalah dengan memberikan signal. Signal

tersebut menjadi sarana bagi investor untuk membedakan kinerja

perusahaan. investor akan memberikan nilai yang lebih tinggi kepada

perusahaan yang memiliki utang yang lebih besar.

5. Teori “Clientele Effect”

Kelompok (Clientele) pemegang saham yang berbeda akan memiliki

preferensi yang berbeda terhadap kebijakan dividen perusahaan.

Kelompok pemegang saham yang membutuhkan penghasilan pada saat

ini lebih menyukai suatu dividend payout ratio (DPR) yang tinggi.

Sebaliknya kelompok pemegang saham yang tidak begitu

membutuhkan uang saat ini lebih senang jika perusahaan menahan

sebagian besar laba bersih perusahaan. Jika ada perbedaan pajak bagi

individu (misalnya orang lanjut usia dikenakan pajak lebih ringan)

jika perusahaan membagi dividen yang kecil. Akan tetapi kelompok

pemegang saham yang dikenakan pajak tinggi lebih menyukai capital

gains demikian pula sebaliknya.

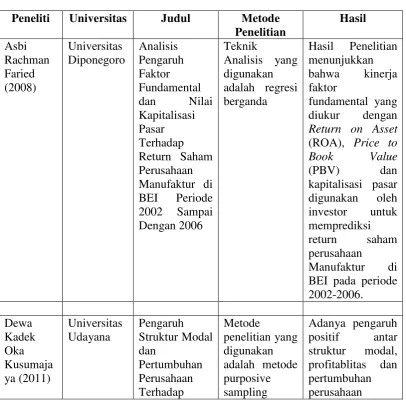

2.4Penelitian Terdahulu

Penelitian terdahulu digunakan sebagai bahan perbandingan dan

referensi dalam penulisan penelitian ini. Berikut beberapa penelitian

terdahulu yang relevan antara lain :

Tabel 2.1. Penelitian Terdahulu Peneliti Universitas Judul Metode

Profitabilitas

dengan teknik analisis path analysis. board size, board intensity

Yuliani, Serta peran resiko bisnis sebagai

bersifat full mediation.

1. Penelitian tentang faktor-faktor fundamental, nilai kapitalisasi pasar dan

return saham pada perusahaan manufaktur di BEI yang dilakukan Asbi

Rachman Faried (2008) mulai kurun waktu 2002-2006. Dengan teknik

analisis data menggunakan regresi linear berganda dan teknik penetapan

sampel dengan purposive sampling dan menetapkan 49 perusahaan

sebagai sampel. Berdasarkan hasil penelitian secara simultan variabel

bebas berpengaruh terhadap return saham dengan nilai signifikansi F

Price to Book Value (PBV) dan nilai kapitalisasi pasar yang berpengaruh

signifikan terhadap return saham perusahaan manufaktur di BEI tahun

2002-2006 karena signifikansi kurang dari 5 % yaitu berturut-turut sebesar

1,2 % , 2,6 %, 0,8 % .Hasil Penelitian menunjukkan bahwa kinerja faktor

fundamental yang diukur dengan Return on Asset (ROA), Price to Book

Value (PBV) dan kapitalisasi pasar digunakan oleh investor untuk

memprediksi return saham perusahaan Manufaktur di BEI pada periode

2002-2006.

2. Penelitian yang dilakukan Dewa Kadek Oka Kusumajaya pada tahun 2011

menunjukkan hasil penelitian bahwa: struktur modal berpengaruh positif

dan signifikan terhadap profitabilitas, pertumbuhan perusahaan

berpengaruh positif dan signifikan terhadap profitabilitas, struktur modal

berpengaruh positif dan signifikan terhadap nilai perusahaan, pertumbuhan

perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan

dan profitabilitas berpengaruh positif dan signifikan terhadap nilai

perusahaan. Metode penentuan sampel dengan metode purposive

sampling, yang menghasilkan 27 perusahaan manufaktur. Data penelitian

merupakan data sekunder diperoleh dari Indonesian Capital Market

Directory (ICMD) tahun 2006 sampai dengan tahun 2009 dengan teknik

analisis jalur (path analysis).

3. Penelitian yang dilakukan Rika Susanti (2010) menggunakan uji Ordinary

Least Square (OLS) terhadap Tobins’Q dan sampel yang digunakan

adalah perusahaan non keuangan di Bursa Efek Indonesia tahun 2005

hubungan positif dan signifikan antara variabel board size, board

intensity(mettings), board independence, profitabilitas, dan investment

opportunity terhadap nilai perusahaan. Selain itu juga ditemukan variabel

struktur kepemilikan dan dividen memiliki hubungan positif dan tidak

signifikan dengan nilai perusahaan, namun terdapat hubungan negativ

antara nilai perusahaan dengan variabel cash dan finance risk, yang berarti

bahwa semakin kecil kepemilikan kas dan risiko perusahaan dalam

perusahaan yang kecil akan mengakibatkan naiknya profitabilitas dan

nilai perusahaan.

4. Penelitian yang dilakukan Sri Rahayu (2010) dengan judul Pengaruh

Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan

Corporate Social Responsibility dan Good Corporate Governance Sebagai

Variabel Pemoderasi (Studi Empiris Pada Perusahaan Manufaktur di Bursa

Efek Jakarta) menunjukkan hasil penelitian dengan analisis regresi linear

bahwa ROE tidak mempunyai pengaruh yang signifikan terhadap nilai

perusahaan (t hitung = 0,1362 ; Sig. = 0,177). Sedangkan analisis variabel

moderating dengan metode MRA menunjukkan bahwa pengungkapan

CSR tidak mampu memoderasi hubungan antara ROE terhadap nilai

perusahaan (t hitung = 0,192 ; Sig. = 0,848). Kepemilikan manajerial juga

bukan merupakan variabel moderating yang mampu memoderasi

hubungan antara ROE dan nilai perusahaan walaupun menunjukkan

pengaruh yang signifikan dengan hubungan terbalik (t hitung = -2,433 ;

5. Penelitian yang dilakukan Yuliani, Isnurhadi dan Samadi W. Bakar (2013)

melakukan observasi pada tahun 2009-2011 pada 18 perusahaan yang

terdaftar di Indonesian Stock Excange (IDX) dengan teknik anlisis data

berua analisis jalur (Path Analysis) berjenis explanatory research.

Keputusan investasi memberikan kontribusi terhadap peningkatan

terhadap nilai perusahaan. sedangkan keputusan pendanaan dan kebijakan

deviden malah sebaliknya. Serta peran resiko bisnis sebagai variabel

mediasi memberikan kontribusi terhadap nilai perusahaan. Peran resiko

bisnis sebagai mediasi pengaruh keputusan pendanaan terhadap niali

perusahaan bersifat full mediation.

2.5Kerangka Pemikiran Teoritis

Berdasarkan landasan teori, tujuan penelitian dan hasil penelitian

empiris yang telah dilakukan beberapa peneliti sebelumnya serta

permasalahan yang telah dikemukakan, maka sebagai dasar untuk

merumuskan hipotesis. Berikut disajikan kerangka pemikiran yang

dituangkan dalam model penelitian. Kerangka pemikiran tersebut,

menunjukkan pengaruh variabel independen yaitu struktur modal dan

kebijakan dividen baik secara parsial maupun simultan terhadap variabel

dependen yaitu nilai perusahaan LQ 45 di Bursa Efek Indonesia periode

2.5.1 Pengaruh Struktur Modal (DER) terhadap Nilai Perusahaan

Struktur modal merupakan kajian yang penting dalam manajemen

keuangan karena akan mempunyai konsekuensi tertentu terhadap

pengembalian dan resiko keuangan yang harus ditanggung oleh

perusahaan. Dengan memperbesar tingkat leverage berarti bahwa tingkat

ketidakpastian dari return yang diperoleh akan semakin tinggi, tetapi pada

saat yang sama hal tersebut juga dapat memperbesar return yang diperoleh.

Dengan dilema ini maka perlu diusahakan suatu bauran pembelanjaan

yang dapat memaksimalkan nilai perusahaan dengan resiko yang dapat

diterima.

Ada beberapa teori tentang struktur modal yang dapat dijadikan

referensi dalam membantu pengambilan keputusan penelitian, yaitu teori

struktur modal tradisional yang dikembangkan oleh David Durand

(Sjahrial, 2009: 179-182) yang terdiri dari : Pertama, pendekatan laba

bersih (net income) yang menyatakan jika leverage meningkat, maka nilai

total perusahaan akan meningkat dan biaya modal keseluruhan menurun.

Kedua, pendekatan laba operasi bersih yang menyatakan jika leverage

keuangan meningkat maka nilai per lembar saham dan tingkat kapitalisasi

ekuitas perusahaan akan meningkat. Dalam pendekatan laba bersih dan

laba operasi bersih mempunyai kelemahan yakni tidak memperhatikan

resiko dan tidak ada struktur modal yang optimal. Ketiga, pendekatan

tradisional menyatakan jika leverage keuangan meningkat, maka nilai

tersebut, dengan meningkatnya leverage, justru akan menurunkan nilai

perusahaan total.

Kemudian teori struktur modal modern yang dikembangkan oleh

Mogdigliani dan Miller (Sadalia, 2010:132-139), yaitu pertama

pendekatan Modigliani-Miller menyatakan bahwa antara perusahaan yang

menggunakan leverage dan tidak, pada akhirnya akan mempunyai nilai

yang sama karena adanya proses arbitrasi. Arbitrasi adalah proses

penjualan aktiva (saham) yang dinilai terlalu tinggi dan pembelian aktiva

yang dinilai terlalu rendah agar supaya terjadi keseimbangan dimana

semua aktiva dinilai wajar.Teori trade-off adalah teori yang menjelaskan

bahwa struktur modal yang optimal ditemukan dengan menyeimbangkan

manfaat dari pendanaan dengan hutang dengan suku bunga dan

kebangkrutan yang lebih tinggi. Trade-off theory menjelaskan bahwa jika

posisi struktur modal berada di bawah titik optimal maka setiap

penambahan hutang akan meningkatkan nilai perusahaan. Sebaliknya,

setiap jika posisi struktur modal berada di atas titik optimal maka setiap

penambahan hutang akan menurunkan nilai perusahaan. Oleh karena itu,

dengan asumsi titik target struktur modal optimal belum tercapai, maka

berdasarkan trade-off theory yang didukung oleh beberapa studi empiris

memprediksi adanya hubungan antara struktur modal yang positif terhadap

nilai perusahaan.

2.5.2 Pengaruh Kebijakan Dividen (DPR) terhadap Nilai Perusahaan

Keputusan dividen dalam perusahaan akan menghasilkan kebijakan

dividen yang merupakan salah satu keputusan yang penting karena dapat

berpengaruh terhadap nilai perusahaan. Kebijakan dividen yang tepat

dapat berimplikasi terhadap kekayaan para pemegang saham perusahaan.

Ada beberapa teori mengenai kebijakan dividen seperti teori dividen tidak

relevan dari Modigliani dan Miller (Keown, et al., 2010: 202) yang

menyatakan bahwa harga saham tidak sepenuhnya dipengaruhi oleh

kebijakan dividen tetapi lebih pada informasi yang terkandung di dalam

perubahan dividen yang berkaitan dengan laba yang akan datang.

Kenaikan pembanyaran dividen dilihat sebagai signal bahwa perusahaan

memiliki prospek yang baik. Sebaliknya penurunan pembayaran dividen

akan dilihat sebagai prospek perusahaan yang baru.

Sedangkan Gordon dan Lintner (Sadalia, 2010:158) menyatakan

bahwa biaya modal sendiri perusahaan akan naik jika Dividend Payout

Ratio rendah karena investor lebih suka menerima dividen dibandingkan

capital gain sebab dividend yield lebih pasti. Kemudian teori yang

diajukan oleh Lizenberger menyatakan adanya kecenderungan para

investor lebih menyukai capital gains dibandingkan dividen karena dapat

menunda pembayaran pajak. Dan teori yang keempat yaitu teori Clientele

Effect dimana para pemegang saham yang berbeda memiliki preferensi

yang berbeda terhadap kebijakan dividen perusahaan. Walaupun teori-teori

tersebut saling bertentangan, akan tetapi pada umumnya bukti empiris

harga saham, demikian pula sebaliknya. Kenaikan pembayaran dividen

dianggap sebagai signal bahwa perusahaan memiliki prospek dan kinerja

yang baik. Dengan demikian hipotesis yang dapat dibangun adalah :

H2 : Diduga kebijakan dividen berpengaruh positif dengan Nilai

Perusahaan.

Gambar 2.1

Kerangka Pemikiran Teoritis

Sumber : Peneliti, 2015. Struktur Modal

(DER) (X1)

Kebijakan Dividen (DPR) (X2)

40

BAB III

METODE PENELITIAN

3.1. Bentuk Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yang berjenis

eksplanatoris karena menguji hubungan kausalitas antar variabel melalui

pengujian hipotesis. Penelitian ini tergolong sebagai penelitian kuantitatif

karena data penelitian berupa angka-angka dan analisis menggunakan

statistik (Sugiyono, 2011).

Tujuan penelitian kuantitatif adalah mengembangkan dan

menggunakan model-model matematis, teori-teori dan hipotesis yang

dikaitkan dan mempunyai kejelasan unsur. Dengan pendekatan positivis

ini diperlukan data numerik yang dianalisis menggunakan statistik untuk

menguji sejumlah hipotesis.

3.2.Lokasi Penelitian

Penelitian dilakukan pada perusahaan-perusahaan go public yang

terdaftar (listing) di Bursa Efek Indonesia dan masuk dalam penghitungan