D PENG T (St Diajukan U Sarjana

UN

GARUH ST TINGKAT P KE tudi Empiris di Bur Untuk Meme Ekonomi P UnPR

FAKU

NIVERSIT

TRUKTUR A PERTUMBU EBIJAKAN STRUs Pada Peru rsa Efek Ind

NASKA

enuhi Tugas Progam Stud niversitas M DiDEW

B

ROGAM S

ULTAS EK

TAS MUHA

AKTIVA, U UHAN, PRO DIVIDEN KTUR MO usahaan Per donesia PerAH PUBLI

s dan Syara di Akuntans Muhammadiy isusun oleh

WI IRAWA

20010007

STUDI AK

KONOMI

AMMADI

2014

UKURAN P OFITABIL TERHADA ODAL rbankan ya riode 2008-2IKASI

at-Syarat Gu si Fakultas Eyah Suraka

:

ATI

9

UNIVERSITAS

MUHAMMADIYAH SURAKARTA

FAKULTAS EKONOMI

DAN BISNIS

Jl. A. A.Yani Tromol Pos-l Pabelan Kartasura, Telp (0271) 7l74l7,Fax (0271) 715448 Surakarta 57102

Surat Persetujuan

Artikel

PublikasiIlmiah

Yang bertanda tangan dibawah ini pembimbing Skripsi/Tugas

Akhir

:Pembimbing

: Dr. Triyono, M.SiTelah membaca dan mencermati naskah artikel publikasi ilmiah, yang merupakan ringkasan

Skripsi

dari mahasiswa:Nama

NIM

Program Studi Judul Skripsi

DEWI

IRAWATI

B 200 100 079EKONOMI

DAN

BISNISPENGARUH STRUKTUR

AKTIVA,

UKURANPERUSAHAAN,

TINGKAT

PERTUMBUHAN,PROFITABILITAS

DAN

KEBIJAKAN

DIVIDEN

TERHADAP STRUKTUR

MODAL

SURAT

PERI{YATAAN

PUBLIKASI KARYA

ILMIAH

B i smillahirrahmanirohim

Yang bertanda tangan di bawah

ini

:Nama

NiM

Fakultas/Jurusan Judul Skripsi

DEWI

IRAWATI

B 200 100 079EKONOMI DAN BISNIS

PENGARUH STRUKTUR

AKTIVA, UKURAN

PERUSAHAAN,

TINGKAT

PERTUMBUHAN,PROFITABILITAS

DAN

KEBIJAKAN

DIVIDEN

TERHADAP STRUKTUR

MODAL

Dengan ini menyatakan bahwa saya menyetujui untuk :

1. Mernberikan hak bebas royalty kepada Perpustakaan UMS atas penulisan karya ilmiah saya, demi pengembangan ilmu pengetahuan

2. Memberikan

hak

menyimpan, mengalih

mediakan/mengalih formatkan, mengelola dalam bentuk pangkalan data (database), mendistribusikannya, serta menampilkannya dalam bentuk softcopy untuk kepentingan akademis kepada Perpustakaan UMS, tanpa memintaijin

dari saya selama tetap mencantumkan nama saya sebagai penulis/pencipta.3.

Bersedia dan menjamin untuk menanggung secara pribadi tanpa melibatkan pihak Perpustakaan UMS, dari semua bentuk tuntutan hokum yang timbul atas pelanggaran hak cipta dalam karya ilmiah ini.Demikian pernyataan

ini

sayabuat

dengan sesungguhnyadan

semoga dapatdi gunakan sebagaimana mestinya.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh struktur aktiva, ukuran perusahaan, tingkat pertumbuhan, profitabilitas dan kebijakan dividen terhadap struktur modal (leverage).

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011. Metode Purposive sampling digunakan untuk memilih sampel dan diperoleh 112 sampel perusahaan. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil penelitian menunjukkan bahwa struktur aktiva dan profitabilitas berpengaruh negatif dan signifikan terhadap leverage, ukuran perusahaan berpengaruh positif signifikan terhadap leverage, sedangkan tingkat pertumbuhan dan kebijakan dividen tidak berpengaruh terhadap leverage. Hasil penelitian ini memberikan kontribusi kepada perusahaan perbankan bahwa keputusan struktur modal perusahaan disarankan untuk lebih memperhatikan struktur aktiva dan profitabilitas, sedangkan untuk memaksimalkan nilai leverage perlu memperhatikan ukuran perusahaan yang terbukti berpengaruh signifikan positif. Kata kunci: leverage, struktur aktiva, ukuran perusahaan, tingkat pertumbuhan, profitabilitas, kebijakan dividen.

PENDAHULUAN

Pertumbuhan jumlah bank swasta nasional yang sangat pesat mulai tahun 1980-an membawa perekonomian Indonesia ke suatu tahapan baru dalam perkembangannya. Peran sektor perbankan dalam memobilisasikan dana masyarakat untuk berbagai tujuan telah mengalami peningkatan yang sangat besar. Sektor perbankan, yang sebelumnya tidak lebih hanya sebagai fasilitator kegiatan pemerintah dan beberapa perusahaan besar, telah berubah menjadi sektor yang sangat berpengaruh bagi perekonomian.

Menurut Wild, et al (2005: 211) struktur modal (capital structure)

merupakan pendanaan ekuitas dan utang pada suatu perusahaan. Sering kali dihitung berdasarkan besaran relatif berbagai sumber pendanaan. Stabilitas keuangan perusahaan dan risiko gagal melunasi utang tergantung pada sumber pendanaan serta jenis dan jumlah berbagai aktiva yang dimiliki perusahaan. Dalam studi empiris leverage didefinisikan sebagai sebuah ukuran yang menunjukkan seberapa besar tingkat penggunaan utang dalam membiayai aktiva perusahaan. Ada tiga ukuran leverage yang sering digunakan sebagai proxy dari struktur modal, yaitu rasio total debt to total asset, rasio log-term debt to total asset dan short-term debt to total asset (Mas’ud, 2009).

Menurut Sambharakreshna (2010) struktur modal mempunyai fungsi yang sangat penting dalam operasional perusahaan. Perubahan struktur modal akan membawa perubahan terhadap perolehan laba dimasa yang akan datang. Adanya modal pinjaman dalam struktur modal perusahaan akan memberikan benefit bagi perusahaan dengan rendahnya liabilitas pajak perusahaan. Namun demikian, tingginya modal pinjaman akan membuat perusahaan harus menanggung biaya-biaya agensi utang terutama dalam bentuk intensif untuk mengalihkan risiko.

Penggunaan modal pinjaman dalam stuktur modal yang bisa disebut

utang juga akan memperbesar tingkat pengembalian yang diharapkan oleh pemegang saham. Risiko yang tinggi akan cenderung menurunkan harga saham, tetapi juga dapat meningkatkan tingkat pengembalian yang diharapkan sehingga akan menaikkan harga saham. Hal ini dikarenakan, penggunaan leverage

mempunyai implikasi penting dalam memberikan manfaat, yaitu (1) Pembayaran bunga adalah tax deductible, yang menurunkan biaya efektif utang, (2)

Debtholder memperoleh return yang pasti, (3) Melalui financial leverage

dimungkinkan laba per lembar saham/EPS akan meningkat, (4) Kendali terhadap operasi perusahaan oleh pemegang saham yang ada tidak berubah (Brigham dan Joel, 1998) dalam Mas’ud (2009). Dilain pihak ada kerugian yang timbul dari penggunaan leverage, (1) Semakin tinggi debt ratio, semakin berisiko perusahaan karena semakin tinggi beban tetap, (2) Jika sewaktu-waktu perusahaan kesulitan keuangan dan operating income tidak cukup menutup beban bunga, maka akan menyebabkan kebangkrutan (Brigham dan Joel, 1998) dalam Mas’ud (2009), (3) Munculnya agency problem (Van Horne, 2002) dalam Mas’ud (2009).

Menurut Indrajaya, et al (2011) secara matematis, struktur modal yang optimal adalah proporsi utang dan ekuitas yang menyebabkan biaya modal perusahaan/WACC (Weighted Average Cost of Capital) berada pada tingkat minimal. Dimana WACC yang minimum akan memaksimalkan harga saham. Namun menurut Brigham dan Houston (1998:27), dalam analisis ini terdapat sejumlah kesulitan praktis, diantaranya suatu manajer perusahaan mungkin dapat bersikap lebih konservatif dalam melakukan pendanaan terkait tanggung jawab perusahaan pada kegiatan usaha yang bersifat memberikan pelayanan vital kepada publik sehingga mereka akan membatasi penggunaan utang yang dapat membahayakan kelangsungan hidup perusahaan dalam jangka panjang, meski tindakan ini akan bertentangan dengan usaha memaksimumkan harga saham. METODE PENELITIAN

sampling dengan kriteria tertentu untuk mendapatkan populasi dan sampel sesuai dengan kriteria penelitian.

Populasi yang akan diteliti adalah seluruh perusahaan perbankan yang terdaftar di BEI periode 2008-2011. Pengambilan sampel menggunakan teknik

purposive sampling, dengan kriteria :

1. Perusahaan perbankan yang mempublikasikan laporan keuangan selama periode penelitian.

2. Memiliki kelengkapan data-data yang dibutuhkan untuk pengukuran variabel dalam penelitian ini.

Pengambilan data dan sampel penelitian ini dilakukan dengan metode penggabungan atau polling data. Polling data dilakukan dengan cara menjumlahkan perusahaan perbankan yang memenuhi kriteria selama periode pengamatan untuk memungkinkan diperolehnya jumlah sampel yang lebih besar

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang mudah dibaca dan diinterprestasikan. Prosedur pengolahan data dalam penelitian ini dimulai dengan memilahkan data ke dalam variabel-variabel yang digunakan dalam penelitian ini. Metode analisis yang dipakai dalam penelitian ini adalah Analisis Kuantitatif yaitu dengan menggunakan teknik analisis berupa Analisis Regresi Linear Berganda. Analisis regresi linear berganda dilakukan untuk mengetahui adanya hubungan antara variabel dependen dengan variabel-variabel independennya.

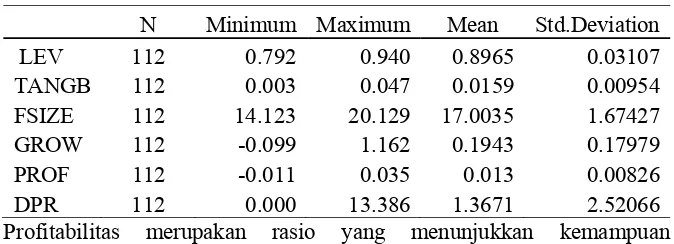

ANALISA DAN PEMBAHASAN A.Statistik Deskriptif

Berikut analisis deskriptif terhadap variabel penelitian, yaitu tentang deskriptif dari rata-rata, standar deviasi, nilai maksimum, minimum masing-masing variabel dapat dilihat pada tabel 4.2.

Tabel 4.2 Hasil Statistik Deskriptif

N Minimum Maximum Mean Std.Deviation

LEV 112 0.792 0.940 0.8965 0.03107

TANGB 112 0.003 0.047 0.0159 0.00954

FSIZE 112 14.123 20.129 17.0035 1.67427

GROW 112 -0.099 1.162 0.1943 0.17979

PROF 112 -0.011 0.035 0.013 0.00826

DPR 112 0.000 13.386 1.3671 2.52066

Profitabilitas merupakan rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Dari hasil perhitungan statistik deskriptif menunjukkan bahwa 112 perusahaan perbankan

go public yang terdaftar di Bursa Efek Indonesia memiliki nilai rata-rata profitabilitas yang diukur dengan ROA sebesar 0.0130, hasil ini menunjukkan bahwa laba bersih yang dilaporkan oleh perusahaan rata-rata mencapai 0.0130 dari total aset yang dimiliki perusahaan. Sementara nilai ROA terendah sebesar -0.011 dan nilai ROA tertinggi sebesar 0.035. Dengan standar deviasi sebesar 0.0826.

Kebijakan dividen diukur dengan Dividend Payout Ratio. Dari hasil perhitungan statistik deskriptif menunjukkan bahwa rata-rata kebijakan dividen dari 112 perusahaan perbankan yang go public yang terdaftar di Bursa Efek Indonesia, sebesar 1.3671, dengan nilai tertinggi dari kebijakan dividen sebesar 13.386 dan nilai terendah sebesar 0.000, dengan standar deviasi 2.52066. B.Analisis Regresi Berganda

Tujuan utama analisis regresi berganda dalam penelitian ini adalah untuk mengetahui ada tidaknya pengaruh struktur aktiva, ukuran perusahaan, tingkat pertumbuhan, profitabilitas dan kebijakan dividen terhadap struktur modal.

Tabel 4.3 Hasil Uji Regresi Linear Berganda

LEV = α0 + β1TANGB + β2FSIZE + β3GROW + β4PROF + β5DPR + ε

Cons

tant TANGB FSIZE GROW PROF DPR R2 F

Adjus ted R2

β 0.821 -0.642 0.006 0.013 -1.840 0.000 0.241 6.742 0.205

Sig. (0.000) (0.035)* (0.001)* (0.395) (0.000)* (0.706) (0.000)

t 26.469 -2.14 3.348 0.854 -5.047 0.379

Penjelasan hasil regresi adalah sebagai berikut:

a. Nilai konstanta sebesar 0.821 menunjukkan bahwa jika variabel TANGB, FSIZE, GROW, PROF dan DPR diasumsikan konstan atau sama dengan nol maka besarnya leverage yang diukur dengan 1 minus equity all over total asset akan meningkat.

b. Dari hasil uji hipotesis menunjukan besarnya koefisien regresi variabel TANGB bernilai negatif sebesar -0.642. Hasil ini menunjukkan bahwa semakin tinggi struktur aktiva (TANGB) perusahaan maka akan menurunkan leverage yang diukur dengan 1 minus equity all over total asset.

c. Koefisien regresi variabel FSIZE bernilai positif sebesar 0.006. Hasil ini menunjukkan bahwa semakin tinggi tingkat ukuran perusahaan (FSIZE) maka akan meningkatkan leverage yang diukur dengan 1 minus equity all over total asset.

d. Hasil uji hipotesis untuk variabel GROW menunjukan koefisien regresi sebesar 0.013. Dari hasil tersebut dapat diinterpretasikan bahwa semakin tinggi tingkat pertumbuhan perusahaan (GROW) maka akan meningkatkan

leverage yang diukur dengan 1 minus equity all over total asset.

e. Nilai koefisien regresi variabel PROF bernilai negatif sebesar -1.840. Dari hasil tersebut dapat dijelaskan bahwa semakin tinggi profitabilitas perusahaan (PROF) yang diukur dengan ROA maka akan menurunkan

leverage yang diukur dengan 1 minus equity all over total asset.

diukur dengan 1 minus equity all over total asset. Hal ini disebabkan karena banyaknya perusahaan perbankan yang tidak membagikan kebijakan dividennya.

C.Uji Ketepatan Model 1. Uji statistik F

Uji F digunakan untuk menguji apakah struktur aktiva (TANGB), ukuran perusahaan (FSIZE), tingkat pertumbuhan (GROW), profitabilitas (PROF) dan kebijakan dividen (DPR), secara bersama-sama mempunyai pengaruh terhadap leverage (LEV). Berdasarkan hasil pengolahan data diperoleh data sebagai berikut:

Untuk variabel leverage yang diukur dengan 1 minus equity all over total asset didapatkan hasil bahwa nilai Fhitung (6.742) dengan nilai p-value =

0.000. Jadi dapat disimpulkan bahwa variabel struktur aktiva (TANGB), ukuran perusahaan (FSIZE), tingkat pertumbuhan (GROW), profitabilitas (PROF) dan kebijakan dividen (DPR), secara simultan mempunyai pengaruh yang signifikan terhadap leverage. Dari hasil tersebut juga dapat dijelaskan bahwa model goodness of fit.

2. Uji Koefisien Determinasi (R2)

Hasil perhitungan untuk nilai adjusted R2 dengan bantuan program spss, dalam analisis regresi berganda, diperoleh angka adjusted R2 sebesar 0.205. Hal ini berarti bahwa 20.5% variasi leverage yang diukur dengan 1 minus equity all over total asset dijelaskan oleh variasi struktur aktiva, ukuran perusahaan, tingkat pertumbuhan, profitabilitas dan kebijakan dividen. Sementara sisanya sebesar 79.5% diterangkan oleh variabel lain yang tidak masuk dalam observasi.

D.Uji Hipotesis (Uji statistik t)

a. Nilai thitung untuk variabel struktur aktiva (TANGB) pada model sebesar

(-2.140 < -1.981), dan nilai sig sebesar 0.035 <5%, sehingga H1 diterima yang artinya struktur aktiva (TANGB) mempunyai pengaruh signifikan terhadap leverage yang diukur dengan 1 minus equity all over total asset. b. Hasil thitung untuk variabel ukuran perusahaan (FSIZE) pada model sebesar

(3.438 > 1.981), dan nilai sig sebesar 0.001< 5%, sehingga H2 diterima yang artinya ukuran perusahaan (FSIZE) berpengaruh signifikan terhadap

leverage yang diukur dengan 1 minus equity all over total asset.

c. Hasil thitung untuk variabel tingkat pertumbuhan perusahaan (GROW) pada

model sebesar (0.854 < 1.981), dan nilai sig sebesar 0.395> 5%, sehingga H3 ditolak. Jadi dapat disimpulkan bahwa tingkat pertumbuhan perusahaan (GROW) tidak berpengaruh terhadap leverage yang diukur dengan 1 minus equity all over total asset.

d. Nilai thitung untuk variabel profitabilitas (PROF) pada model sebesar

(-5.047 < -1.981), dan nilai sig sebesar 0.000<5%, sehingga H4 diterima yang artinya profitabilitas (PROF) berpengaruh signifikan terhadap

leverage yang diukur dengan 1 minus equity all over total asset.

e. Hasil thitung untuk variabel kebijakan dividen (DPR) pada model sebesar

(0.379 < 1.981), dan nilai sig sebesar 0.706> 5%, sehingga H5 ditolak, dapat disimpulkan bahwa kebijakan dividen (DPR) tidak berpengaruh terhadap

leverage yang diukur dengan 1 minus equity all over total asset.

E.Pengujian Asumsi Klasik 1. Uji Normalitas Data

Uji normalitas data dalam penelitian ini digunakan untuk mengetahui apakah data dari masing-masing variabel memiliki distribusi normal. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Dalam penelitian ini peneliti menggunakan uji One Kolmogorov-Smirnov

Tabel 4.4 Hasil Uji Normalitas Data

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed) Unstandardized Residual 1.05 0.221

Keterangan Normal

Sumber: Hasil olah data, 2014

Dari data di atas diketahui bahwa nilai signifikan atau probability dari model nilai signifikan sebesar 0.221>0.05 maka data terdistribusi normal. 2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mendeteksi adanya hubungan linear antara variabel independen di dalam regresi berganda. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi berganda dapat dilihat dari nilai tolerance dan Variance Inflation factor (VIF ). Jika nilai tolerance di atas 0.1 dan VIF di bawah 10 maka model tersebut bebas dari multikolinearitas (Ghozali, 2011:106 ). Hasil uji multikolinearitas dapat dilihat pada tabel di bawah ini:

Tabel 4.5 Hasil Uji Multikolinearitas

Model

Variabel Tolerance VIF Keterangan TANGB 0.843 1.186 Bebas Multikolinearitas

FSIZE 0.747 1.339 Bebas Multikolinearitas

GROW 0.924 1.082 Bebas Multikolinearitas

PROF 0.761 1.313 Bebas Multikolinearitas

DPR 0.890 1.124 Bebas Multikolinearitas

Sumber: Hasil olah data, 2014

Hasil uji multikolinearitas pada model penelitian di atas menunjukkan bahwa seluruh variabel independen memiliki nilai VIF < 10 dan nilai tolerance > 0.1 sehingga dapat disimpulkan bahwa model tidak terjadi multikolinearitas.

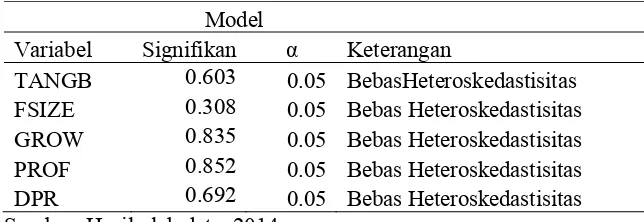

3. Uji Heteroskedastisitas

[image:12.612.184.507.434.553.2]lain dalam model regresi, jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda maka disebut dengan heteroskedastisitas (Ghozali, 2011:139 ).

Dalam penelitian ini untuk mendeteksi adanya heteroskedastisitas dalam model, dengan menggunakan uji Rank-Spearman. Apabila hasil uji

[image:13.612.184.506.262.373.2]Rank Spearman menunjukkan nilai signifikan > 0.05 maka dapat dikatakan bahwa model regresi tersebut tidak terjadi heteroskedastisitas.

Tabel 4.6 Hasil Uji Heteroskedastisitas

Model

Variabel Signifikan α Keterangan TANGB 0.603 0.05 BebasHeteroskedastisitas FSIZE 0.308 0.05 Bebas Heteroskedastisitas GROW 0.835 0.05 Bebas Heteroskedastisitas PROF 0.852 0.05 Bebas Heteroskedastisitas DPR 0.692 0.05 Bebas Heteroskedastisitas Sumber: Hasil olah data, 2014

Hasil uji heteroskedastisitas pada tabel di atas menunjukkan bahwa tidak ada satupun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen. Hal ini terlihat dari probabilitas signifikan >0.05, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model.

4. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam suatu model regresi ada korelasi antara variabel gangguan satu observasi dengan variabel gangguan observasi lain (Ghozali, 2011:120). Dalam penelitian ini untuk mendeteksi adanya autokorelasi peneliti menggunakan Uji Durbin-Watson (DW test).

Tabel 4.7 Hasil Uji Autokorelasi Model Regresi

Model

Du 1.786 D 1.811

4 – du 2.214

Berdasarkan hasil uji Durbin-Watson pada model nilai du < d < 4-du yaitu 1.786 < 1.811 < 2.214, maka tidak terjadi autokorelasi.

G.Pembahasan

1. Pengaruh struktur aktiva terhadap leverage.

Berdasarkan hasil pengujian hipotesis yang pertama mendapatkan hasil bahwa struktur aktiva (TANGB) mempunyai pengaruh yang signifikan terhadap leverage. Hasil uji t memperoleh nilai thitung < ttabel (2.140 <

-1.981) dengan nilai signifikan sebesar 0.035<0.05, besar nilai koefisien regresi untuk variabel struktur aktiva (TANGB) adalah -0.642 dengan parameter negatif maka H1 diterima. Artinya besar kecilnya struktur aktiva yang dimiliki oleh perusahaan berpengaruh terhadap leverage yang diukur dengan 1 minus equity all over total asset. Berdasarkan parameter dari koefisien regresi dapat dijelaskan bahwa jika struktur aktiva perusahaan naik maka akan berdampak terhadap rendahnya leverage.

Aset tetap pada perusahaan perbankan pada tahun 2008-2011 relatif rendah, sehingga fixed asset perusahaan dibiayai oleh equity-nya daripada dengan leverage-nya. Hasil ini sejalan dengan hasil penelitian Ayanda, et al

(2013) dan Amidu (2007) yang menyatakan bahwa struktur aktiva berpengaruh signifikan negatif terhadap leverage.

2. Pengaruh ukuran perusahaan terhadap leverage.

Dalam pengujian hipotesis yang kedua, yang menguji ukuran perusahaan (FSIZE) terhadap leverage, mendapatkan hasil bahwa variabel ukuran perusahaan (FSIZE) diperoleh nilai thitung > ttabel (3.438 > 1.981)

dengan nilai signifikan sebesar 0.001 < 0.05, dan nilai koefisien regresi 0.006 dengan parameter positif, sehingga H2 diterima. Artinya besar kecilnya ukuran perusahaan yang dimiliki oleh perusahaan berpengaruh terhadap leverage yang diukur dengan 1 minus equity all over total asset. Berdasarkan parameter dari koefisien regresi dapat dijelaskan bahwa jika ukuran perusahaan naik maka akan berdampak terhadap meningkatnya

Hasil ini konsisten dengan hasil penelitian Sambharakreshna (2010) dan Ayanda, et al (2013) yang menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan tehadap leverage. Semakin besar suatu perusahaan maka cenderung kebutuhan modal juga semakin besar, salah satu alternatif pemenuhan kebutuhan dana yang tersedia menggunakan pendanaan eksternal yang bersumber dari hutang (Sambharakreshna, 2010). 3. Pengaruh tingkat pertumbuhan terhadap leverage.

Dalam pengujian hipotesis yang ketiga, yang menguji pengaruh tingkat pertumbuhan terhadap leverage mendapatkan hasil bahwa nilai thitung

< ttabel (0.854 < 1.981) dengan nilai signifikan sebesar 0.395> 0.05, sehingga

H3 ditolak. Besarnya koefisien regresi 0.013. Artinya besar kecilnya tingkat pertumbuhan perusahaan tidak berpengaruh terhadap leverage yang diukur dengan 1 minus equity all over total asset.

Hasil tersebut berkebalikan dengan hasil penelitian Joni dan Lina (2010) yang menunjukkan bahwa tingkat pertumbuhan berpengaruh signifikan terhadap leverage. Namun berdasarkan parameter koefisien regresi penelitian Indrajaya, et al (2011) menunjukkan bahwa tingkat pertumbuhan perusahaan tidak berpengaruh tehadap leverage.

4. Pengaruh profitabilitas terhadap leverage.

Berdasarkan hasil pengujian hipotesis yang keempat mendapatkan hasil bahwa profitabilitas (PROF) mempunyai pengaruh yang signifikan terhadap leverage yang diukur dengan 1 minus equity all over total asset. Hasil uji t memperoleh nilai thitung < ttabel (-5.047 < -1.981) dengan nilai

signifikan sebesar 0.000< 0.05, besar nilai koefisien regresi untuk variabel profitabilitas (PROF) adalah -1.840 dengan parameter negatif maka H4 diterima. Berdasarkan parameter dari koefisien regresi dapat dijelaskan bahwa jika profitabilitas perusahaan naik maka akan berdampak terhadap rendahnya leverage.

maka perusahaan cenderung mengurangi proporsi utangnya. Perusahaan cenderung mendahulukan pendanaan internal.

5. Pengaruh kebijakan dividen terhadap leverage.

Hasil pengujian hipotesis kelima, yang menguji pengaruh kebijakan dividen (DPR) terhadap leverage, mendapatkan bukti bahwa variabel kebijakan dividen (DPR) tidak mempunyai pengaruh terhadap leverage

yang diukur dengan 1 minus equity all over total asset. Besarnya nilai thitung

< ttabel (0.379 < 1.981) dengan nilai signifikan sebesar 0.706 > 0.05,

sehingga H5 ditolak. Besarnya koefisien regresi sebesar 0.000. Artinya besar kecilnya kebijakan dividen tidak berpengaruh terhadap leverage yang diukur dengan 1 minus equity all over total asset.

Hasil tersebut berkebalikan dengan hasil penelitian Ayanda, et al

(2013) yang menunjukkan bahwa kebijakan dividen berpengaruh signifikan terhadap leverage. Namun berdasarkan parameter koefisien regresi dalam penelitian Joni dan Lina (2010) yang menunjukkan bahwa kebijakan dividen tidak berpengaruh signifikan terhadap leverage.

Kesimpulan

Dari hasil pengujian hipotesis yang telah dilakukan terhadap 112 unit sampel pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2008-2011, yang telah dilakukan pada bab sebelumnya, diperoleh simpulan sebagai berikut:

1. Struktur aktiva mempunyai pengaruh negatif dan signifikan terhadap

leverage yang dibuktikan dengan hasil uji t menunjukkan nilai thitung < ttabel

(-2.140 < -1.981) dengan nilai signifikan sebesar 0.035 < 0.05.

2. Ukuran perusahaan berpengaruh positif dan signifikan terhadap leverage

yang dibuktikan dengan hasil uji t menunjukkan nilai thitung > ttabel (3.438 >

1.981) dengan nilai signifikan sebesar 0.001 < 0.05.

3. Tingkat pertumbuhan tidak berpengaruh terhadap leverage yang dibuktikan dengan hasil uji t menunjukkan nilai thitung < ttabel (0.854 < 1.981) dengan

4. Profitabilitas suatu perusahaan mempunyai pengaruh negatif dan signifikan terhadap leverage yang dibuktikan dengan hasil uji t menunjukkan nilai thitung < ttabel (-5.047 < -1.981) dengan nilai signifikan sebesar 0.000 < 0.05.

5. Kebijakan dividen diperoleh nilai nilai thitung < ttabel (0.379 < 1.981) dengan

nilai signifikan sebesar 0.706 > 0.05, artinya kebijakan dividen tidak berpengaruh terhadap leverage.

DAFTAR PUSTAKA

Amidu, Mohammed. 2007. Determinants of Capital Structure of Banks in Ghana: an Empirical Approach. Baltic Journal of Management. Vol. 2 No. 1. Ayanda, Aremu Mukaila.,Ekpo Imoh Christopher.,Mustapha Adeniyi

Mudashiru.,Adedoyin Salami Isaac. 2013. Determinants of Capital Structur in Nigerian Banking Sector. International Journal of Academic Research in Economic and Management Sciences July 2013. Vol. 2. No. 4.

Brigham, Eugene. F. dan Houston, Joel. F. 2001. Manajemen Keuangan Buku Satu. Jakarta: Salemba Empat.

Brigham, Eugene. F. dan Houston, Joel. F. 2001. Manajemen Keuangan Buku Dua. Jakarta: Salemba Empat.

Ghozali, H. Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

Indahningrum, Riska Putri dan Ratih Handayani. 2009. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow dan Profitabilitas terhadap kebijakan Hutang Perusahaan. Jurnal Bisnis dan Akuntansi. Vol. 11. No. 3. Desember. Hal. 189-207.

Indrajaya, Glenn.,Herlina.,Rini Setiadi. 2011. Pengaruh Struktur Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas dan Risiko Bisnis tehadap Struktur Modal: Studi Empiris pada Perusahaan Sektor Pertambangan dan Listing di Bursa Efek Indonesia Periode 2004-2007. Jurnal Ilmiah Akuntansi. No. 06.