ANALISIS PENGARUH RASIO KEUANGAN DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM PADA

PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

GUAN JUNIARDI PUTRA 100503023

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ANALISIS PENGARUH RASIO

KEUANGAN DAN UKURANPERUSAHAAN TERHADAP RETURN SAHAM

PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI

BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan akademik pada Fakultas

Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Agustus 2015 Yang membuat pernyataan,

ii ABSTRAK

ANALISIS PENGARUH RASIO KEUANGAN DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM PADA

PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah rasio keuangan, dan ukuran perusahaan berpengaruh terhadap return saham pada perusahaan Food

And Beverages yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki

jumlah sampel 9 perusahaan Food And Beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2013.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa Net Profit Margin, Total Asset

Turnover, Price to Book Value, dan Ukuran Perusahaan berpengaruh secara

simultan terhadap return saham pada perusahaan Food And Beverages yang terdaftar di BEI. Secara parsial Net Profit Margin, Price to Book Value, dan Ukuran Perusahaan lebih memiliki kemampuan dari pada Total Asset Turnover dalam mempengaruhi return saham pada perusahaan Food And Beverages yang terdaftar di BEI.

Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 21 dengan menggunakan uji t danuji F.

iii ABSTRACT

THE ANALYS EFFECT OF FINANCIAL RATIO AND FIRM SIZE TO THE STOCK RETURN OF FOOD AND BEVERAGES COMPANIES

LISTED ON THE

INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the analys effect of financial ratio and firm size to the stock return of food and beverages companies listed on the Indonesia Stock Exchange. The sample in this research is 9 food and beverages companies listed on the Indonesia Stock Exchange from 2009-2013.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on analysis model performed with the aid of the computer program SPSS version 21 with use t test and F test.

The result of this study indicate that the Net Profit Margin (NPM), Total Asset Turnover (TAT), Price To Book Value (PBV) and firm size simultaneously effect to the stock return of food and beverages companies listed in BEI . Partially Net Profit Margin (NPM),Price To Book Value (PBV) and firm size has more ability than Total Asset Turnover (TAT) in influencing the stock return of food and beverages companies listed on Indonesia Stock Exchange. Keywords : Stock Return, Net Profit Margin (NPM), Total Asset Turnover

iv

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Allah SWT atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Rasio Keuangan Dan Ukuran Perusahaan Terhadap

Return Saham Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi serta do’a dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk orang tua saya yang sangat saya kagumi dan cintai, yang tidak pernah lelah memberikan kasih sayang, do’a, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan penghargaan yang tulus kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting, MAFIS., Ak selaku Ketua Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Rustam, M.Si, Ak, CA selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

v

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Agustus 2015 Penulis,

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah ... 5

1.3Tujuan Penelitian ... 6

1.4Manfaat Penelitaian ... 6

BAB II TINJAUAN PUSTAKA 2.1Landasan Teori ... 8

2.1.1 Pasar Modal ... 8

2.1.2 Investasi ... 10

2.1.3 Saham ... 11

2.1.3.1 Pengertian saham ... 11

2.1.3.2 Jenis-jenis Saham ... 11

2.1.3.3 Keuntungan Dan Resiko Investasi Saham ... 13

2.1.4 Return Saham... 14

2.1.5 Rasio Keuangan ... 15

2.1.5.1 Pengertian Rasio Keuangan ... 15

2.1.5.2 Jenis-jenis Rasio Keuangan ... 17

2.1.5.2.1 Rasio Profitabilitas ... 17

2.1.5.2.2 Rasio Aktivitas ... 19

vii

2.1.6 Ukuran Peusahaan ... 21

2.2Tinjauan Penelitian Terdahulu ... 23

2.3Kerangka Konseptual ... 27

2.4Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 32

3.2Populasi dan Sampel... 32

3.3Jenis dan Sumber Data ... 34

3.4Teknik Pengumpulan Data ... 34

3.5Variabel Penelitian dan Defenisi Operasional Variabel ... 35

3.6Metode Analisis Data ... 38

3.6.1Pengujian Asumsi Klasik ... 38

3.6.1.1Uji Normalitas ... 38

3.6.1.2Uji Multikolinieritas ... 39

3.6.1.3Heterokedastisitas... 40

3.6.1.4Uji Autokorelasi ... 41

3.6.2Uji Hipotesa ... 41

3.6.2.1 Uji t ... 42

3.6.2.2 Uji F ... 42

3.6.2.3 Koefesien Determinasi ... 43

BAB IV ANALISIS HASIL PENELITIAN 4.1 Deskripsi Objek Penelitian ... 44

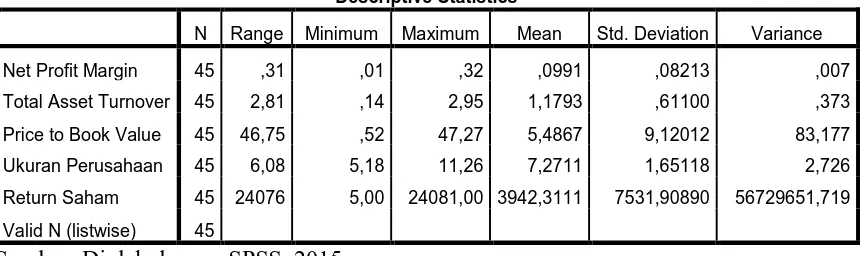

4.2 Analisis Statistik Deskriptif ... 44

4.3 UjiAsumsi Klasik ... 47

4.3.1 Uji Normalitas Data ... 47

4.3.2 Uji Multikolinearitas ... 48

4.3.3 Uji Heterokedastisitas ... 50

4.3.4 Uji Autokorelasi ... 51

4.4 Pengujian Hipotesis ... 52

4.4.1 Uji t ... 52

4.4.2 Uji F ... 57

4.4.3 Uji Koefisien Determinasi (R2) ... 58

4.5 Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 KeterbatasanPenelitian ... 63

5.3 Saran ... 64

DAFTAR PUSTAKA ... 65

viii

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 25

3.1 Populasi Penelitian ... 33

3.2 Sampel Penelitian ... 34

3.3 Defenisi operasional dan Skala Pengukuran Variabel………….. 36

4.1 Statistik Deskriptif ... 45

4.2 Hasil Uji Kolmogorov-Smirnov ... 47

4.3 Hasil Uji Multikolinearitas ... 49

4.4 Hasil Uji Autokorelasi ... 51

4.5 Hasil Uji t ... 52

4.6 Hasil Uji F ... 57

ix

DAFTAR GAMBAR

No. Gambar Judul Halaman

x

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tabel Daftar Populasi dan Sampel Penelitian ... 68

2 Data Variabel Penelitian ... 70

3 Hasil Uji Statistik Deskriptif ... 72

4 Hasil Uji Normalitas ... 73

5 Hasil Uji Multikolinearitas ... 75

6 Hasil Uji Heterokedastisitas ... 76

7 Hasil Uji Autokorelasi ... 77

8 Hasil Uji Hipotesis ... 78

ii ABSTRAK

ANALISIS PENGARUH RASIO KEUANGAN DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM PADA

PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah rasio keuangan, dan ukuran perusahaan berpengaruh terhadap return saham pada perusahaan Food

And Beverages yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki

jumlah sampel 9 perusahaan Food And Beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2013.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website

Hasil penelitian ini menunjukkan bahwa Net Profit Margin, Total Asset

Turnover, Price to Book Value, dan Ukuran Perusahaan berpengaruh secara

simultan terhadap return saham pada perusahaan Food And Beverages yang terdaftar di BEI. Secara parsial Net Profit Margin, Price to Book Value, dan Ukuran Perusahaan lebih memiliki kemampuan dari pada Total Asset Turnover dalam mempengaruhi return saham pada perusahaan Food And Beverages yang terdaftar di BEI.

Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 21 dengan menggunakan uji t danuji F.

iii ABSTRACT

THE ANALYS EFFECT OF FINANCIAL RATIO AND FIRM SIZE TO THE STOCK RETURN OF FOOD AND BEVERAGES COMPANIES

LISTED ON THE

INDONESIA STOCK EXCHANGE

The objective of this research is to determine whether the analys effect of financial ratio and firm size to the stock return of food and beverages companies listed on the Indonesia Stock Exchange. The sample in this research is 9 food and beverages companies listed on the Indonesia Stock Exchange from 2009-2013.

Research methods in this research using purposive sampling. The type of data used are secondary data. Data that used in this research is financial statements from each company of sample, publicized through website on analysis model performed with the aid of the computer program SPSS version 21 with use t test and F test.

The result of this study indicate that the Net Profit Margin (NPM), Total Asset Turnover (TAT), Price To Book Value (PBV) and firm size simultaneously effect to the stock return of food and beverages companies listed in BEI . Partially Net Profit Margin (NPM),Price To Book Value (PBV) and firm size has more ability than Total Asset Turnover (TAT) in influencing the stock return of food and beverages companies listed on Indonesia Stock Exchange. Keywords : Stock Return, Net Profit Margin (NPM), Total Asset Turnover

1 BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Pasar modal adalah pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjual-belikan, baik dalam bentuk hutang maupun modal

sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun

perusahaan swasta (Husnan, 2003). Menurut Usman (1990:62), umumnya

surat-surat berharga yang diperdagangkan di pasar modal dapat dibedakan menjadi

surat berharga bersifat hutang dan surat berharga yang bersifat pemilikan. Surat

berharga yang bersifat hutang umumnya dikenal nama obligasi dan surat berharga

yang bersifat pemilikan dikenal dengan nama saham.

Dalam arti luas pasar modal adalah keseluruhan sistem keuangan yang

terorganisasi termasuk bank-bank komersial dan sebagai perantara di bidang

keuangan serta surat-surat berharga jangka panjang. Dalam arti sempit, pasar

modal merupakan kegiatan yang mempertemukan penjual dan pembeli dana

jangka panjang (Sjahrial, 2007). Menurut Kasmir (2007:195) menyatakan bahwa

“instrumen pasar modal dapat berupa kepemilikan yang diwujudkan dalam bentuk

saham dan bersifat utang yang diwujudkan dalam bentuk obligasi”. Instrumen

atau surat-surat berharga yang diperdagangkan di pasar modal sering disebut efek.

Efek adalah setiap surat berharga yang diterbitkan oleh perusahaan seperti surat

pengakuan utang, surat berharga komersial (commercial paper), saham, obligasi,

kontrak, kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap turunan

(derivatif) dari efek. Dari pengertian akan pasar modal tersebut, maka jelaslah

bahwa pasar modal juga merupakan salah satu cara bagi perusahaan dalam

mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat.

Di antara surat-surat berharga yang diperdagangkan di pasar modal, yang

paling dikenal masyarakat adalah saham biasa (common stock). Menurut Sjahrial

(2007:22), “Saham adalah surat berharga yang dikeluarkan oleh sebuah

perusahaan yang berbentuk perseroan terbatas atau yang biasa disebut emiten.

Saham menyatakan bahwa pemilik saham tersebut juga pemilik sebagian dari

perusahaan itu. Dengan demikian kalau seorang investor membeli saham, maka

dia juga menjadi pemilik/pemegang saham perusahaan.”

Ekspektasi dari para investor terhadap investasinya adalah memperoleh

tingkat return (pengembalian) sebesar-besarnya dengan resiko tertentu. Menurut

Aang (1997 dalam Sinaga, 2010:19) menyatakan bahwa “return saham adalah

tingkat keuntungan yang dinikmati oleh pemodal atau suatu investasi yang

dilakukannya”. Return tersebut dapat berupa capital gain ataupun dividen untuk

investasi pada saham dan pendapatan bunga untuk investasi pada surat hutang.

Return tersebut yang menjadi indikator untuk meningkatkan kemakmuran (wealth) para investor, termasuk di dalamnya para pemegang saham. Oleh karena

itu, investor memiliki kepentingan untuk mampu memprediksi berapa besar

tingkat return (pengembalian) investasi mereka.

Terdapat beberapa indikator yang dapat dipakai oleh investor dalam

perusahaan yang menggambarkan kinerja perusahaan serta di dalamnya juga

terkandung informasi mengenai hasil kegiatan perusahaan selama periode tertentu.

Informasi dari laporan keuangan dapat digunakan oleh investor di pasar modal

untuk penilaian (valuation) atas surat berharga (saham) yang hasilnya akan

tercermin pada harga saham. Dari berbagai faktor fundamental yang berasal dari

perusahaan, rasio keuangan yang menjadi fokus perhatian yang biasa digunakan

dalam memprediksi return saham, dimana dari rasio keuangan yang dimaksud di

antaranya adalah: (1) rasio likuiditas, yaitu rasio yang menyatakan kemampuan

perusahaan untuk memenuhi kewajibannya dalam jangka pendek; (2) rasio

aktivitas, menyatakan kemampuan perusahaan dalam memanfaatkan harta yang

dimilikinya; (3) rasio profitabilitas, menunjukkan kemampuan dari perusahaan

dalam menghasilkan keuntungan; (4) rasio solvabilitas (leverage), menunjukkan

kemampuan perusahaan dalam memenuhi kewajiban jangka panjang; dan (5) rasio

pasar/penilaian, menunjukkan informasi penting perusahaan dan diungkapkan

dalam basis per saham.

Selain rasio keuangan, indikator lain yang menjadi faktor fundamental

dalam menentukan return saham adalah ukuran perusahaan. Ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan. Perusahaan yang berskala besar

akan lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil.

Perusahaan besar memiliki pertumbuhan yang relatif lebih besar dibandingkan

perusahan kecil sehingga return (tingkat pengembalian) saham perusahaan besar

investor akan lebih memilih berinvestasi di perusahaan besar dengan harapan

memperoleh return yang besar pula.

Penelitian di bidang pasar modal telah banyak dilakukan di antaranya

tentang faktor-faktor yang mempengaruhi return saham. Dari beberapa penelitian

yang telah dilakukan terdapat perbedaan tentang variabel-variabel independen

yang dipilih dan menghasilkan kesimpulan yang berbeda. Dimana penelitian yang

dilakukan oleh Putri (2012) yang menyatakan bahwa variabel debt equity ratio

(DER) dan price to book value (PBV) secara parsial berpengaruh signifikan

terhadap return saham, sedangkan secara simultan yang terdiri dari variabel return

on asset (ROA), earning per share (EPS), net profit margin (NPM), debt equity ratio (DER), price to book value (PBV) juga berpengaruh signifikan terhadap

return saham. Sementara penelitian yang dilakukan oleh Nandika (2010) yang

menyatakan bahwa (PBV) dan (ROA) secara parsial tidak berpengaruh signifikan

terhadap return saham. Penelitian yang dilakukan Lubis (2013) yang menyatakan

bahwa debt equity ratio (DER), current ratio (CR), total asset turnover (TAT)

secara parsial tidak berpengaruh signifikan terhadap return saham, sedangkan

secara simultan yang menggunakan variabel return on asset (ROA), debt equity

ratio (DER), current ratio (CR), total asset turnover (TAT) juga tidak

berpengaruh signifikan terhadap return saham. Penelitian juga dilakukan oleh

Sembiring (2014) yang menyatakan bahwa debt equity ratio (DER), total asset

turnover (TAT), earning per share (EPS) secara parsial berpengaruh signifikan

terhadap return saham, sedangkan secara simultan yang menggunakan variabel

earning per share (EPS) berpengaruh signifikan terhadap return saham. Penelitian

juga dilakukan oleh Munte (2009) yang menyatakan bahwa ukuran perusahaan

tidak berpengaruh signifikan terhadap return saham. Ketidakkonsistenan pada

faktor-faktor yang mempengaruhi retun saham inilah mendorong peneliti untuk

melakukan verifikasi ulang mengenai fakto-faktor yang berpengaruh terhadap

retun saham.

Penelitian ini nantinya akan membahas seberapa besar pengaruh rasio

keuangan dengan menggunakan proksi net profit margin (NPM), total asset

turnover (TAT), price to book value (PBV), dan ukuran perusahaan terhadap return saham pada perusahaan Food and Beverages yang terdaftar di Bursa Efek

Indonesia (BEI) dengan menggunakan objek penelitian terbaru yaitu periode

2009-2013.

Berdasarkan uraian yang telah dipaparkan sebelumnya, maka peneliti

tertarik mengadakan penelitian dengan judul “Analisis Pengaruh Rasio

Keuangan Dan Ukuran Perusahaan Terhadap Return Saham Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia”.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

perumusan masalah yang dapat diambil sebagai dasar kajian dalam penelitian ini

adalah “apakah variabel net profit margin (NPM), total asset turnover (TAT),

saham baik secara simultan maupun secara parsial pada perusahaan Food And

Beverages yang terdaftar pada Bursa Efek Indonesia?”.

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan

menganalisis pengaruh net profit margin (NPM), total asset turnover (TAT), price

to book value (PBV) dan ukuran perusahaan terhadap return saham baik secara

simultan maupun secara parsial pada perusahaan Food And Beverages yang

terdaftar pada Bursa Efek Indonesia (BEI).

1.4Manfaat Penelitian

Adapun hasil penelitian diharapkan dapat memberikan manfaat antara lain

adalah sebagai berikut:

1. Bagi investor

Penelitian ini diharapkan bermanfaat sebagai bahan pertimbangan investor

dalam pengambilan keputusan di pasar modal. Diharapkan faktor-faktor yang

telah diteliti penulis dapat memberikan gambaran kepada investor dalam

menganalisis berapa besar return saham yang dapat diperoleh jika

dihubungkan dengan faktor-faktor yang telah diteliti.

2. Bagi perusahaan

Penelitian ini dapat dijadikan pertimbangan atau gambaran mengenai return

manejemen perusahaan dalam pengambilan keputusan untuk menentukan

berapa besar return saham yang dapat diperoleh dalam satu periode.

3. Bagi Penulis

Penelitian ini bermanfaat untuk pengembangan ilmu pengetahuan dan

menambah wawasan serta pola pikir penulis dalam menganalisis tentang return

8 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Pada dasarnya, pasar modal merupakan pasar untuk berbagai

instrument keuangan jangka panjang yang bisa diperjual belikan, baik dalam

bentuk utang ataupun modal sendiri. Pasar modal memiliki peran besar bagi

perekonomian suatu negara karena pasar modal menjalankan dua fungsi

sekaligus, yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan

memiliki fungsi ekonomi karena pasar modal menyediakan fasilitas atau

wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki

kelebihan dana (investor) dan pihak yang memerlukan dana (perusahaan).

Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat

menginvestasikan dana tersebut dengan harapan memperoleh imbalan

(return). Sedangkan pihak yang memerlukan dana (perusahaan) dapat

memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus

menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan

memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan

dan kesempatan memperoleh imbalan (return) bagi pemilik dana (investor),

sesuai dengan karakteristik investasi yang dipilih.

Dengan adanya pasar modal diharapkan aktivitas perekonomian

perusahaan-perusahaan sehingga perusahaan dapat beroperasi dengan skala

yang lebih besar dan gilirannya akan meningkatkan pendapatan perusahaan

dan kemakmuran masyarakat luas.

Di dalam pasar modal dikenal dengan istilah efek, yaitu setiap surat

pengakuan hutang, surat berharga komersial, saham, obligasi, sekuritas kredit,

tanda bukti hutang, right, warrant, opsi atau setiap derivative dari efek dan

istrumen lainnya. Dalam menjalankan fungsinya, pasar modal dapat

memberikan manfaat yang cukup besar terkhusus bagi kalangan investor

(pemodal), perusahaan maupun lembaga-lembaga penunjang pasar modal

lainnya. Adapun manfaat berinvestasi di pasar modal menurut Sjahrial

(2007:16) antara lain sebagai berikut:

1. Memperoleh dividen yaitu keuntungan perusahaan yang dibagikan kepada pemegang saham.

2. Memperoleh capital gain yaitu keuntungan yang diperoleh dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi dari pada nilai beli saham.

3. Nilai atau harga meningkat sejalan dengan waktu dan sejalan dengan perkembangan atau kinerja perusahaan.

4. Saham dapat dijadikan jaminan (agunan) ke bank untuk memperoleh kredit, baik agunan pokok maupun agunan tambahan.

Tambahan pula, Syahyunan (2004:16) menyatakan bahwa manfaat

keberadaan pasar modal terkhususnya bagi perusahaan (emiten) antara lain

sebagai berikut:

1. Perusahaan yang menerbitkan sekuritas pada pasar perdana dapat memperoleh dana sekaligus dalam jumlah yang besar.

2. Dengan penerbitan saham dapat mengurangi ketergantungan perusahaan (emiten) kepada bank dan dapat memperbaiki struktur modal.

4. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

5. Pengelolaan perusahaan dengan iklim keterbukaan, mendorong pemanfaatan manajemen professional.

2.1.2 Investasi

Investasi merupakan suatu kegiatan menempatkan dana pada satu atau

lebih dari suatu asset selama periode tertentu dengan harapan dapat

memperoleh penghasilan atau peningkatan nilai investasi di masa yang akan

datang atau dalam jangka waktu yang panjang. Investasi menurut Jogiyanto

(1998:5) adalah sebagai berikut:

Investasi merupakan suatu penundaan konsumsi sekarang untuk digunakan didalam produksi yang efesien selama periode waktu tertentu. Investasi terbagi menjadi dua yaitu: investasi langsung dan investasi tak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara lain, sedangkan investasi tak langsung dilakukan dengan membeli surat-surat berharga dari perusahaan investasi.

Pengertian investasi menunjukkan bahwa tujuan investasi adalah

meningkatkan kesejahteraan investor, baik sekarang maupun di masa yang

akan datang. Pada umumnya para investor mempunyai sifat tidak menyukai

resiko (risk-aderse), yaitu apabila mereka dihadapkan pada suatu kesempatan

investasi yang mempunyai risiko tinggi maka para investor tersebut akan

mensyaratkan tingkat keuntungan yang lebih besar. Semakin tinggi risiko

suatu kesempatan investasi, maka semakin tinggi pula tingkat keuntungan

yang disyaratkan oleh investor. Konsep ini juga berlaku pada investasi dalam

2.1.3 Saham

2.1.3.1 Pengertian Saham

Saham adalah (1) tanda bukti penyertaan kepemilikan

modal/dana pada suatu perusahaan, (2) kertas yang tercantum dengan

jelas nilai nominal, nama perusahaan, disertai dengan hak dan

kewajiban yang dijelaskan kepada setiap pemegangnya, (3) persediaan

yang siap untuk di jual (Fahmi :2011:85).

Dalam pasar modal ada dua jenis saham yang paling umum

dikenal oleh publik, yaitu saham biasa (common stock) dan saham

istimewa (preferred stock). Saham biasa (common stock) adalah surat

berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai

nominal (rupiah, dolar, yen dan sebagainya) di mana pemegangnya

diberi hak untuk mengikuti Rapat Umum Pemegang Saham (RUPS)

dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) serta berhak

untuk menentukan membeli right issue (penjualan saham terbatas) atau

tidak. Sedangkan saham istimewa (preferred stock) adalah surat

berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai

nominal (rupiah, dolar, yen dan sebagainya) di mana pemegangnya

akan memperoleh pendapatan tetap dalam bentuk dividen yang akan di

terima setiap kuartal (tiga bulanan).

2.1.3.2 Jenis-jenis Saham

Ada beberapa jenis-jenis saham menurut Syahyunan (2004:15)

1. Dilihat dari cara pengalihannya saham dapat dibedakan atas:

a. Saham atas unjuk (bearer stock)

Di atas sertifikat ini saham tidak dituliskan nama pemiliknya.

Dengan pemilikan saham atas unjuk, seorang pemilik sangat

mudah untuk mengalihkan atau memindahkannya kepada orang

lain karena sifatnya yang mirip dengan uang. Pemilik saham

atas unjuk ini harus berhati-hati membawa dan menyimpannya,

karena jika saham tersebut hilang, maka pemilik tidak dapat

meminta gantinya.

b. Saham atas nama (registered stock)

Di atas sertifikat saham ditulis nama pemiliknya. Cara

pengalihannya harus memenuhi suatu prosedur tertentu yaitu

dengan dokumen pengalihan dan kemudian nama pemiliknya

dicatat dalam buku perusahaan yang khusus memuat daftar

nama pemegang saham.

2. Ditinjau dari kinerja perdagangan saham dapat dikategorikan atas:

a. Blue-chip stocks, suatu saham biasa diklasifikasikan sebagai blue-chip apabila emitennya memiliki reputasi yang baik, yaitu

mampu menghasilkan pendapatan yang tinggi dan konsisten

membayar dividen tunainya.

b. Income stocks, suatu saham bisa diklasifikasikan sebagai income stocks apabila emitennya mampu membayar dividen lebih tinggi

c. Growth stocks (well-know), suatu saham akan diklasifikasikan

sebagai growth stock (well-know) apabila emitennya merupakan

pemimpin di dalam industrinya, dan beberapa tahun terakhir

berturut-turut mampu mendapatkan hasil di atas rata-rata.

d. Growth stocks (lesser known), suatu saham akan

diklasifikasikan sebagai growth stocks (lesser known), apabila

emitennya tidak menjadi pemimpin dalam industrinnya, namun

saham ini tetap memiliki ciri-ciri seperti growth stock

(well-know), yaitu mampu mendapatkan hasil yang lebih tinggi dari

pada penghasilan rata-rata tahun terakhir.

e. Speculative stocks adalah saham yang emitennya tidak bisa

secara konsisten mendapatkankan penghasilan dari tahun ke

tahun, tetapi emiten ini mempunyai potensi untuk mendapatkan

penghasilan yang baik di masa-masa mendatang meskipun

penghasilan itu belum tentu direalisasi.

f. Cylical stocks adalah saham yang mengikuti pergerakan situasi

ekonomi makro atau kondisi bisnis secara umum.

g. Defensive stocks adalah saham yang tidak terpengaruh oleh

pergerakan situasi ekonomi makro atau kondisi bisnis secara

umum.

2.1.3.3 Keuntungan Dan Resiko Invstasi Saham

Pihak yang memiliki saham akan memperoleh beberapa

Fahmi (2011:88) terdapat beberapa keuntungan memiliki saham, di

antaranya adalah:

1. Memperoleh dividen yang akan diberikan pada setiap akhir tahun. 2. Memperoleh keuntungan modal (capital gain), yaitu keuntungan

pada saat saham yang dimiliki tersebut dijual kembali pada harga yang lebih mahal.

3. Memiliki hak suara bagi pemegang saham jenis saham biasa (common stock).

Selain memiliki keuntungan, investasi saham juga memiliki

resiko. Menurut harsono (2013:12), terdapat beberapa resiko memiliki

saham di antaranya adalah:

1. Capital loss, yaitu harga jual instrumen investasi lebih rendah dari

harga belinya.

2. Tidak ada pembagian dividen.

3. Resiko likuidasi, terjadi jika emiten bangkrut atau dilikuidasi. Kerugian terjadi jika nilai likuidasi perusahaan lebih kecil dibandingkan dengan jumlah kewajiban/utang dan jumlah total nilai saham yang ada.

4. Saham delisting dari bursa efek, adalah dihapusnya pencatatan (delisting) suatu saham dari papan bursa, sehingga investor tidak dapat menjual saham tersebut secara bebas di bursa.

2.1.4 Return saham

Return saham adalah keuntungan yang diperoleh oleh perusahaan

individu dan instuisi dari hasil kebijakan investasi yang dilakukannya

(Fahmi, 2011: 184). Return dapat berupa return realisasi dan return

ekspektasi. Return realisasi (realized return) merupakan return yang telah

terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi

penting karena digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Return histori ini juga berguna sebagai dasar penentuan return

return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh oleh investor di masa mendatang.

Pada umumnya, nilai return yang sering digunakan adalah return

total. Return pada dasarnya dibagi menjadi dua jenis yaitu capital gain/loss

dan yield. Capital gain merupakan selisih dari harga investasi sekarang

dengan harga periode yang lalu. Yield merupakan presentase penerimaan kas

periodik terhadap harga investasi. Keuntungan ini biasanya diterima dalam

bentuk kas atau setara dengan kas sehingga dapat diuangkan dengan cepat.

Salah satu contoh yield adalah dividen (Jogiyanto, 2000:107). Dividen dapat

dihitung dengan menggunakan proksi laba per saham atau earning per share

(EPS).

Pengukuran return saham dalam penelitian ini berfokus pada

penelitian yang dilakukan oleh Banykhaled (2011) dan Pouraghajan (2013),

dimana return saham dihitung dengan menggunakan rumus sebagai berikut :

Return Saham (EPS) =

2.1.5 Rasio Keuangan

2.1.5.1 Pengertian Rasio Keuangan

Salah satu informasi penting dari laporan keuangan yang sering

digunakan investor untuk pengambilan keputusan investasi adalah

kinerja perusahaan. Kinerja keuangan perusahaan ini mencerminkan

kekuatan perusahaan yang angka-angkanya diperoleh dari laporan

suatu kegiatan yang sangat penting karena berdasarkan penilaian

tersebut dapat dijadikan sebagai ukuran keberhasilan suatu perusahaan

selama satu periode waktu tertentu. Disamping itu penilaian kinerja

keuangan juga dapat dijadikan sebagai pedoman bagi usaha perbaikan

atau peningkatan kinerja keuangan perusahaan tersebut. Kinerja

keuangan dapat diketahui dari laporan keuangan dengan cara

melakukan analisis laporan keuangan melalui perhitungan rasio

keuangan. Rasio adalah perbandingan antara dua elemen laporan

keuangan yang menunjukan indikator kesehatan keuangan pada periode

tertentu (Harianto dan Sudomo dalam Sembiring (2014).

Menurut pendapat Munawir (2002:37) dalam Lubis (2013),

“analisa rasio adalah suatu metode analisa untuk mengetahui hubungan

dari pos-pos tertentu dalam neraca atau laporan laba-rugi secara

individu atau kombinasi dari kedua laporan tersebut”. Artinya

berdasarkan data-data yang terdapat dalam laporan keuangan baik dari

neraca, laporan laba-rugi, maupun kedua-keduanya dapat di hitung

bermacam-macam jenis rasio yang dapat dipergunakan sebagai

pedoman dalam pengambilan keputusan untuk kelangsungan hidup

perusahaan.

Berdasarkan pengertian analisis rasio keuangan tersebut jelas

bahwa, analisis rasio keuangan merupakan teknik analisis yang lazim

hanya membandingkan antar pos-pos yang terdapat dalam laporan

keuangan.

2.1.5.2 Jenis-jenis Rasio Keuangan

Pada umumnya terdapat dua macam rasio standar yang umum

dipergunakan dalam keuangan. Pertama adalah rasio yang sama dari

suatu laporan keuangan dari tahun-tahun yang lampau. Yang kedua

yaitu rasio dari korporasi lain yang mempunyai karakteristik yang sama

dengan korporasi perusahaan yang dianalisis. Standar rasio yang kedua

ini lazim disebut rata-rata rasio industri (Tampubolon, 2004:35).

Menurut Tampubolon (2004: 35) Rasio keuangan dibagi dalam

lima kategori dasar, yaitu rasio likuiditas, rasio aktivitas, rasio hutang,

rasio profitabilitas, dan rasio pasar.

Rasio likuiditas, rasio aktivitas, dan rasio hutang terutama untuk

mengukur resiko. Rasio profitabilitas mengukur hasil. Rasio pasar

mengukur sekaligus hasil dan resiko (Sundjaja, 2003:131). Di dalam

penelitian ini, peneliti hanya menggunakan tiga rasio keuangan saja

sebagai variabel penelitian yaitu rasio profitabilitas, rasio aktivitas dan

rasio pasar.

2.1.5.2.1 Rasio Profitabilitas

Rasio profitabilitas ini menunjukkan keberhasilan

perusahaan di dalam menghasilkan keuntungan. Rasio ini terdiri

assets, return on asset, return on equity, dan operating ratio

(Ang, 1997 dalam Savitri 2012).

Dalam penelitian ini rasio profitabilitas yang digunakan

adalah net profit margin (NPM). Net profit margin merupakan

rasio antara laba bersih setelah pajak (net income after tex)

terhadap total penjualan (sales). Rasio ini mengukur

kemampuan perusahaan menghasilkan pendapatan bersihnya

terhadap total penjualan yang dicapai perusahaan. Jadi kinerja

keuangan perusahaan dalam menghasilkan laba bersih atas

penjualan semakin meningkat, maka hal ini akan berdampak

pada meningkatnya pendapatan yang akan diterima oleh para

pemegang saham. Net profit margin semakin meningkat

menggambarkan kinerja perusahaan yang semakin baik dan

keuntungan yang diperoleh oleh pemegang saham akan

meningkat pula.

Net profit margin dapat diformulasikan sebagai berikut

(Ang, 1997 dalam Savitri 2012):

NPM =

Keterangan:

NPM : Net Profit Margin

NIAT : Net Income After Tax

Dengan semakin meningkatnya keuntungan (laba bersih

setelah pajak) akan mencerminkan bagian laba dalam bentuk

capital gain maupun dividen gain yang diterima oleh pemegang

saham semakin besar. Dengan demikian para investor atau calon

investor lain akan tertarik untuk menanamkan dananya ke dalam

perusahaan tersebut.

2.1.5.2.2 Rasio Aktivitas

Ratio aktivitas mengukur seberapa efektif perusahaan

menggunakan sumber-sumber daya sebagaimana digariskan

oleh kebijaksanaan perusahaan. Ratio-ratio ini menyangkut

perbandingan antara penjualan bersih dengan berbagai investasi

dalam aktiva-aktiva. Rasio-rasio aktivitas ini menganggap

bahwa suatu perbandingan yang “layak” haruslah ada, antara

penjualan dan berbagai aktiva tersebut, seperti persediaan,

piutang, aktiva tetap dan lainnya (Husnan, 1988:210). Menurut

(Pandji dan Piji (2001:111) dalam Lubis 2013) ratio aktivitas

meliputi : perputaran persediaan (inventory turnover), periode

pengumpulan piutang (average collection period), perputaran

aktiva tetap (fixed asset turnover), dan perputaran total aktiva

(total asset turnover).

Dalam penelitian ini rasio aktivitas yang digunakan

adalah total asset turnover. Total asset turnover adalah

berputar dalam suatu periode tertentu atau kemampuan modal

diinvestasikan untuk menghasilkan revenue. Pada umumnya,

semakin tinggi perputaran aktiva, semakin efisien penggunaan

aktiva tersebut (Atmaja (2004:268) dalam Lubis 2013).

Secara matematis nilai Total Asset Turnover (TAT)

dapat dirumuskan sebagai berikut:

TAT =

Ketika penjualan pada posisi yang tinggi maka

perusahaan akan mengharapkan laba yang tinggi pula. Nilai

total asset turnover yang semakin besar menunjukkan nilai

penjualannya juga semakin besar dan harapan memperoleh juga

semakin besar (penelitian Sembiring, 2014).

2.1.5.2.3 Rasio Pasar

Rasio ini menunjukan seberapa jauh perusahaan mampu

menciptakan nilai relatif terhadap jumlah modal yang

diinvestasikan, semakin tinggi rasio tersebut maka semakin

berhasil perusahaan menciptakan nilai bagi pemegang saham

(penelitian Mariati Munte, 2009).

Dalam penelitian ini rasio pasar yang digunakan adalah

price to book value (PBV). Apabila perusahaannya berjalan

dengan baik, umumnya rasio PBV-nya mencapai di atas satu,

bukunya. Semakin besar rasio PBV semakin tinggi perusahaan

dinilai oleh para pemodal.

Secara matematis price to book value (PBV) dapat

dirumuskan sebagai berikut:

PBV =

Beberapa keunggulan price to book value (PBV)

(penelitian Masrida Girsang, 2013):

1. Nilai buku memberikan nilai yang relatif stabil dan dapat

dibandingkan dengan harga pasar.

2. PBV rasio dapat diperbandingkan antar

perusahaan-perusahaan yang menggunakan standar akuntansi yang

sama.

3. Perusahaan dengan negative earning tidak dapat dinilai

dengan PER tetapi dapat dinilai dengan menggunakan

PBV rasio.

2.1.6 Ukuran perusahaan

Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan

besar kecil perusahaan menurut berbagai cara, antara lain: total asset, log

size, nilai pasar saham dan lain-lain. Pada dasarnya ukuran perusahaan hanya

terbagi dalam tiga kategori, yaitu perusahaan besar (large firm), perusahaan

menengah (medium firm), dan perusahaan kecil (small firm). Penentuan

yang memiliki total asset besar menunjukkan bahwa perusahaan tersebut telah

mencapai tahap kedewasaan di mana dalam tahap ini arus kas perusahaan

sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu

yang relatif lama. Selain itu juga mencerminkan bahwa perusahaan relatif

stabil dan mampu menghasilkan laba dibanding dengan perusahaan dengan

total asset yang kecil (Daniati & Suhairi, 2006:53) dalam Tiara).

Sedangkan menurut (Suad, 1998 dalam Aryati 2011) ukuran

perusahaan menunjukkan indikator besar kecilnya perusahaan. Ukuran

perusahaan dapat dinyatakan dengan total aktiva, total penjualan dan

kapitalisasi pasar. Total aktiva merupakan faktor penting dalam pembentukan

laba yang dimiliki perusahaan. Ukuran perusahaan yang tercermin dari total

aktiva cenderung berpengaruh negatif terhadap return saham. Hal tersebut

berkaitan dengan faktor resiko dari total aktiva yang besar dari rasio hutang

yang tinggi. Selain itu, ada kecendrungan perusahaan kecil memperoleh

tingkat keuntungan yang lebih besar dibandingkan perusahaan besar.

Ukuran perusahaan turut menentukan tingkat kepercayaan investor.

Perusahaan yang besar akan lebih dikenal masyarakat sehingga lebih mudah

mendapatkan informasi mengenai perusahaan tersebut. Kemudahan

memperoleh informasi akan meningkatkan kepercayaan investor dan

mengurangi faktor ketidakpastian yang berarti resiko lebih kecil dan return

ekspektasi lebih rendah. Ukuran perusahaan dapat dihitung menggunakan

rumus sebagai berikut:

2.2 Tinjauan Penelitian Terdahulu

Penenlitian sebelumnya telah dilakukan oleh beberapa peneliti mengenai

rasio keuangan dan ukuran perusahaan terhadap return saham. Di mana masing-

masing penelitian mempunyai variabel independen yang berbeda-beda dari tahun

ke tahun dan penelitian tersebut biasanya selalu bervariasi sesuai dengan

kebutuhan sipeneliti (menambah atau mengembangkan penelitian yang sudah ada

sebelumnya dengan objek perusahaan yang berbeda dan periode penelitian yang

berbeda). Berikut penelitian-penelitian yang sudah ada sebelumnya mengenai

faktor-faktor yang mempengaruhi return saham, di antaranya sebagai berikut:

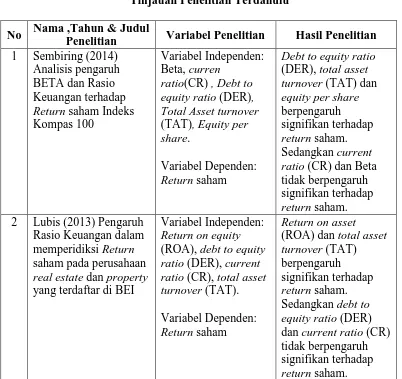

Penelitian yang dilakukan oleh Sembiring (2014) dengan judul “Analisis

pengaruh BETA dan rasio keuangan terhadap return saham Indeks kompas 100”.

Metode analisis yang digunakan adalah purposive sampling. Hasil analisis

menunjukkan bahwa dari beberapa faktor-faktor fundamental perusahaan seperti

current ratio (CR), debt equity ratio (DER), total asset turnover (TAT), earning per share (EPS) secara simultan berpengaruh signifikan terhadap return saham

indeks kompas 100. Secara parsial menunjukkan bahwa variabel debt equity ratio

(DER), total asset turnover (TAT), earning per share (EPS) mempunyai pengaruh

yang signifikan terhadap return saham indeks.

Sementara penelitian yang dilakukan oleh Lubis (2013) yang berjudul

“Pengaruh rasio keuangan dalam memprediksi return saham pada perusahaan real

estate dan property yang terdaftar di BEI”. Hasil analisis menunjukan bahwa

bahwa dari beberapa faktor-faktor fundamental dari rasio likuiditas (CR), rasio

simultan berpengaruh negatif terhadap return saham. Secara parsial menunjukkan

hanya rasio profitabilitas (ROA) yang mempunyai pengaruh signifikan terhadap

return saham.

Penelitian yang dilakukan oleh Nandika (2010) yang berjudul “Pengaruh

price to book value dan return on equity terhadap return saham pada industri real estate dan property di BEI”. Metode yang digunakan adalah purposive sampling

dan model statistik yang digunakan adalah regresi berganda. Hasil analisis

menunjukkan bahwa price to book value (PBV) dan return on equity (ROE)

secara simultan dan parsial tidak berpengaruh signifikan terhadap return saham.

Penelitian yang dilakukan Putri (2012) yang berjudul “Analisis pengaruh

ROA, EPS, NPM, DER dan PBV terhadap return saham pada industri real estate

dan property yang terdaftar di BEI periode 2007-2009”. Teknik sampling yang

digunakan adalah purposive sampling dan teknik statistik yang digunakan adalah

regresi berganda dengan persamaan kuadrat terkecil dan regresi parsial. Hasil

analisis menunjukkan bahwa faktor-faktor fundamental perusahaan seperti return

on asset (ROA), earning per share (EPS), net profit margin (NPM), debt equity ratio (DER) dan price to book value (PBV) secara simultan terbukti signifikan

berpengaruh terhadap return saham. Secara parsial hanya debt equity ratio (DER)

dan price to book value (PBV) yang berpengaruh signifikan terhadap return

saham.

Penelitian yang dilakukan oleh Munte (2009) yang berjudul “Pengaruh

faktor fundamental terhadap return saham pada perusahaan manufaktur yang

linier berganda (Multiple Linier Regression). Hasil analisis menunjukkan bahwa

faktor-faktor fundamental perusahaan seperti current ratio (CR), return on equity

(ROE), cash flow from operation to debt (CFOD), price to book value (PBV) dan

ukuran perusahaan (SIZE) secara simultan terdapat pengaruh signifikan terhadap return saham. Secara parsial menunjukkan hanya variabel return on equity yang

berpengaruh signifikan terhadap return saham, sedangkan variabel lainnya tidak

[image:38.595.113.515.369.748.2]berpengaruh.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama ,Tahun & Judul

Penelitian Variabel Penelitian Hasil Penelitian

1 Sembiring (2014) Analisis pengaruh BETA dan Rasio Keuangan terhadap

Return saham Indeks

Kompas 100

Variabel Independen: Beta, curren

ratio(CR) , Debt to equity ratio (DER), Total Asset turnover

(TAT), Equity per

share.

Variabel Dependen:

Return saham

Debt to equity ratio

(DER), total asset

turnover (TAT) dan equity per share

berpengaruh signifikan terhadap

return saham.

Sedangkan current

ratio (CR) dan Beta

tidak berpengaruh signifikan terhadap

return saham.

2 Lubis (2013) Pengaruh Rasio Keuangan dalam memperidiksi Return saham pada perusahaan

real estate dan property

yang terdaftar di BEI

Variabel Independen:

Return on equity

(ROA), debt to equity

ratio (DER), current ratio (CR), total asset turnover (TAT).

Variabel Dependen:

Return saham

Return on asset

(ROA) dan total asset

turnover (TAT)

berpengaruh signifikan terhadap

return saham.

Sedangkan debt to

equity ratio (DER)

dan current ratio (CR) tidak berpengaruh signifikan terhadap

No Nama ,Tahun & Judul

Penelitian Variabel Penelitian Hasil Penelitian

3 Nandika (2010)

Pengaruh Price to book

value (PBV) dan return on equity (ROE)

terhadap Return saham pada industri real estate dan property di BEI

Variabel Independen:

Price to booke value

(PBV) dan return on

equity (ROE)

Variabel Dependen:

Return saham

Price to book value

(PBV) dan return on

equity (ROE) tidak

berpengaruh secara signifikan dan negatif terhadap return saham.

4 Putri (2012) Analisis pengaruh ROA, EPS, NPM, DER, dan PBV terhadap Return saham pada industri real estate dan property yang terdaftar di BEI periode 2007-2009

Variabel Independen:

Return on asset

(ROA), earning per

share (EPS), net profit margin (NPM), debt to equity ratio (DER)

dan price to book

value (PBV)

Variabel Dependen:

Return saham

Debt to equity ratio

(DER) dan price to

book value (PBV)

yang berpengaruh secara signifikan terhadap return saham. Sedangkan

earning per share

(EPS), net profit

margin (NPM), return on asset (ROA) tidak

mempunyai pengaruh yang signifikan terhadap return saham.

5 Munte (2009) Faktor Fundamental Pengaruh Terhadap Return Saham Pada Perusahaan Manu-faktur Yang Terdaftar Di Bursa

Efek Indonesia

Variabel Independen:

Current ratio (CR), return on equity

(ROE), cash flow from

operating to debt

(CFOD), price book

value (PBV), ukuran

perusahaan (SIZE).

Variabel Dependen:

Return Saham

Return on equity

(ROE) berpengaruh signifikan terhadap

return saham.

Sedangkan current

ratio (CR), cash flow from operating to debt

(CFOD), price book

value (PBV), ukuran

6 Savitri (2012) Analisis pengaruh ROA, NPM, EPS dan PER terhadap

Return saham pada

perusahaan Manufaktur

sector Food and Beverages periode

2007-2010

Variabel Independen:

Return on asset

(ROA), net profit

margin (NPM),

earning per share

(EPS), price earning

ratio (PER).

Variabel Dependen:

Return saham

Earning per share

(EPS) dan price

earning ratio (PER)

mempunyai pengaruh yang positif dan signifikan terhadap

return saham.

Sedangkan return on

asset (ROA) tidak

mempunyai pengaruh yang positif dan tidak signifikan dan net

profit margin (NPM)

mempunyai pengaruh positif dan tidak signifikan terhadap

return saham.

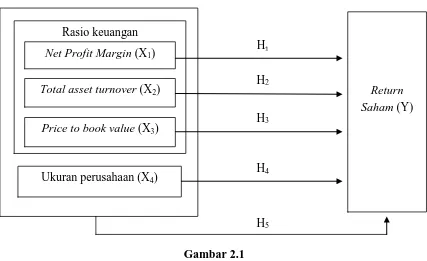

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah

penting. Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

sebagai tempat peneliti untuk memberikan penjelasan tentang hal-hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Penelitian ini membahas mengenai rasio keuangan dan ukuran perusahaan dalam

mempengaruhi return saham dan manakah yang signifikan. Berdasarkan

informasi yang telah dipaparkan sebelumnya, maka kerangka konseptual yang

Gambar 2.1 Kerangka konseptual

Gambar 2.1 mengindikasikan bahwa net profit margin (X1), total asset

turnover (X2), price to book value (X3) dan ukuran perusahaan (X4)

mempengaruhi return saham (Y), baik secara parsial maupun simultan. Penjelasan

detail mengenai pengaruh bahwa net profit margin (NPM), total asset turnover

(TAT), price to book value (PBV) dan ukuran perusahaan berpengaruh terhadap

return saham ialah sebagai berikut:

1. Net profit margin (NPM)

Merupakan rasio antara laba bersih setelah pajak (net income after tex)

terhadap total penjualan (sales). Rasio ini mengukur kemampuan

perusahaan menghasilkan pendapatan bersihnya terhadap total penjualan

yang dicapai perusahaan. Penelitian yang dilakukan oleh Savitri (2012)

membuktikan bahwa net profit margin (NPM) secara parsial berpengaruh

positif dan tidak signifikan terhadap return saham.

Net Profit Margin (X1)

Total asset turnover (X2)

Price to book value (X3)

Ukuran perusahaan (X4)

Return Saham (Y)

H1

H2

H4

H3

2. Total asset turnover (TAT)

Merupakan kemampuan dana yang tertanam dalam keseluruhan aktiva

berputar dalam suatu periode tertentu atau kemampuan modal

diinvestasikan untuk menghasilkan revenue. Pada umumnya, semakin

tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut

(Atmaja (2004:268) dalam Lubis 2013). Penelitian yang dilakukan oleh

Sembiring (2014) dan Lubis (2013) membuktikan bahwa total asset

turnover (TAT) secara parsial berpengaruh signifikan terhadap return

saham.

3. Price to book value (PBV)

Apabila perusahaannya berjalan dengan baik, umumnya rasio PBV-nya

mencapai di atas satu, yang menunjukan bahwa nilai pasar saham lebih

besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi

perusahaan dinilai oleh para pemodal. Penelitian yang dilakukan oleh Putri

(2012) membuktikan bahwa price to book value (PBV) secara parsial

berpengaruh secara signifikan terhadap return saham.

4. Ukuran perusahaan (SIZE)

Ukuran perusahaan menunjukkan indikator besar kecilnya perusahaan.

Ukuran perusahaan dapat dinyatakan dengan total aktiva, total penjualan

dan kapitalisasi pasar. Total aktiva merupakan faktor penting dalam

pembentukan laba yang dimiliki perusahaan. Ukuran perusahaan yang

tercermin dari total aktiva cenderung berpengaruh negatif terhadap return

besar dari rasio hutang yang tinggi. Selain itu, ada kecendrungan

perusahaan kecil memperoleh tingkat keuntungan yang lebih besar

dibandingkan perusahaan besar. Ukuran perusahaan turut menentukan

tingkat kepercayaan investor. Perusahaan yang besar akan lebih dikenal

masyarakat sehingga lebih mudah mendapatkan informasi mengenai

perusahaan tersebut. Kemudahan memperoleh informasi akan

meningkatkan kepercayaan investor dan mengurangi faktor ketidakpastian

yang berarti resiko lebih kecil dan return ekspetasi lebih rendah. Penelitian

yang dilakukan oleh Tiara yang menyatakan bahwa ukuran perusahaan

berpengaruh signifikan terhadap return saham.

2.4 Hipotesis Penelitian

Hipotesis adalah dugaan sementara terhadap permasalahan yang sedang

diteliti. Hipotesis merupakan saran penelitian ilmiah karena hipotesis adalah

instrumen kerja dari suatu teori dan bersifat spesifik yang siap diuji secara empiris

(Idrus, 2009:18). Jadi, hipotesis merupakan suatu rumusan yang menyatakan

adanya hubungan tertentu antar dua variabel atau lebih. Hipotesis ini bersifat

sementara, dalam arti dapat diganti dengan hipotesis lain yang lebih tepat dan

lebih benar berdasar pengujian. Ada beberapa persyaratan dalam merumuskan

suatu hipotesis menurut Idrus (2009:53) antara lain sebagai berikut:

1. Dirumuskan dalam kalimat berita.

3. Dirumuskan secara operasional. Dengan pengertian bahwa hipotesis

sebaiknya ditulis sealur dengan rumusan masalah yang ada, karena

hipotesis merupakan jawaban sementara atas rumusan masalah yang akan

diteliti.

Selain itu pendapat lain dalam merumuskan hipotesis yang perlu

dipertimbangkan menurut Siregar (2010 : 152) antara lain sebagai berikut:

a. Hipotesis harus mengekspresikan satu fenomena atau mengekspresikan hubungan/pengaruh antara dua variabel atau lebih, maksudnya dalam merumuskan hipotesis untuk mengekspresikan hubungan/pengaruh seorang peneliti harus setidak-tidaknya mempunyai dua variabel untuk dikaji.

b. Hipotesis harus dinyatakan secara jelas dan tidak bermakna ganda, artinya rumusan hipotesis harus bersifat spesifik dan mengacu pada satu makna, tidak boleh menimbulkan penafsiran lebih dari satu makna.

c. Hipotesis harus dapat diuji secara empiris, maksudnya ialah memungkinkan untuk diungkapkan dalam bentuk operasionalisasi yang dapat dievaluasi berdasarkan data yang didapatkan secara empiris.

Berdasarkan uraian yang telah dipaparkan sebelumnya, maka hipotesis

dari penelitian ini adalah:

H1 : Net profit margin (NPM) berpengaruh terhadap return saham

H2 : Total asset turnover (TAT) berpengaruh tehadap return saham

H3 : Price to book value (PBV) berpengaruh terhadap return saham

H4 : Ukuran perusahaan berpengaruh terhadap return saham

H5 : Net profit margin (NPM), Total asset turnover (TAT), Price to book

32 BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30)

desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat

antara variabel independen (variabel yang mempengaruhi) dan variabel dependen

(variabel yang dipengaruhi).

3.2. Populasi dan Sampel

Populasi dari penelitian ini adalah perusahaan-perusahaan Food and

Beverages yang ada terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sampel

dilakukan dengan menggunakan metode purposive sampling, yaitu pemilihan sampel

berdasarkan kriteria yang telah di tentukan, yaitu sebagai berikut:

1. Perusahaan yang menjadi sampel penelitian adalah perusahaan-perusahaan

Food and Beverages yang terdaftar di Bursa Efek Indonesia dan tidak

dikeluarkan (delisting) selama periode 2009-2013.

2. Perusahaan-perusahaan Food and Beverages tersebut mempublikasikan

laporan keuangannya secara lengkap selama periode 2009-2013.

3. Perusahaan-perusahaan Food and Beverages tersebut tidak mengalami

Populasi dalam penelitian ini adalah sebanyak 15 perusahaan makanan dan

minuman. Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 9 perusahaan

[image:46.612.137.506.215.637.2]yang diperlihatkan dalam tabel berikut ini:

Tabel 3.1 Populasi Penelitian

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1 ADES Akasha Wira Internasional Tbk √ √ √ 1

2 AQUA Aqua Golden Mississippi Tbk √ × √ -

3 CEKA Cahaya Kalbar Tbk √ × √ -

4 DAVO Davomas Abadi Tbk √ √ × -

5 DLTA Delta Djakarta Tbk √ √ √ 2

6 INDF Indofood Sukses Makmur Tbk √ √ √ 3

7 MYOR Mayora Indah Tbk √ √ √ 4

8 MLBI Multi Bintang Indonesia Tbk √ √ √ 5

9 PSDN Prasidha Aneka Niaga Tbk √ √ √ 6

10 SKLT Sekar Laut Tbk √ √ √ 7

11 STTP Siantar Top Tbk √ √ √ 8

12 AISA Tiga Pilar Sejahtera Food Tbk √ √ √ 9

13 ULTJ Ultra Jaya Milk Industry Tbk × √ √ -

14 ICBP Indofood CBP Sukses Makmur Tbk

× × √ -

Tabel 3.2 Sampel Penelitian

No Kode Nama perusahaan

1 ADES Akasha Wira Internasional Tbk 2 DLTA Delta Djakarta Tbk

3 INDF Indofood Sukses Makmur Tbk

4 MYOR Mayora Indah Tbk

5 MLBI Multi Bintang Indonesia Tbk 6 PSDN Prasidha Aneka Niaga Tbk

7 SKLT Sekar Laut Tbk

8 STTP SiantarTop Tbk

9 AISA Tiga Pilar Sejahtera Food Tbk

Sumber :

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun data

sekunder dalam penelitian ini adalah laporan keuangan tahunan yang dipublikasikan

setiap tahun 2009-2013. Data didapat dari laporan keuangan tahunan perusahaan yang

diperoleh dari situs Bursa Efek Indonesia (BEI) ya

3.4. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi

kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan. Data

yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal,

buku, skripsi dan tesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format

elektronik. Data yang disajikan dalam format elektronik ini antara lain

berupa laporan keuangan perusahaan dan situs internet.

3.5. Variabel Penelitian dan Defenisi Operasional Variabel

Variabel yang digunakan oleh peneliti meliputi variabel independen (bebas)

dan variabel dependen (terikat).

1. Variabel independen (X), yaitu variabel yang mempengaruhi variabel lain.

Yang termasuk variabel independen dalam penelitian ini adalah:

a. Net Profit Margin (NPM)

Net profit margin merupakan rasio antara laba bersih setelah pajak (net income after tax) tehadap total penjualan (sales). Rasio ini mengukur

kemampuan perusahaan menghasilkan pendapatan bersihnya terhadap

total penjualan yang dicapai perusahaan.

b. Total Asset Turnover (TAT)

Total asset turnover adalah kemampuan dana yang tertanam dalam

keseluruhan aktiva berputar dalam suatu periode tertentu atau

c. Price To Book Value (PBV)

Apabila perusahaannya berjalan dengan baik, umumnya rasio PBV-nya

mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih

besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi

perusahaan dinilai oleh para pemodal.

d. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala di mana dapat diklasifikasikan

besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva,

log size, nilai pasar saham dan lain-lain.

2. Variabel Dependen (Y). Variabel dependen merupakan variabel terikat dan

menjadi perhatian utama dalam sebuah pengamatan. Variabel dependen yang

digunakan dalam penelitian ini adalah return saham.

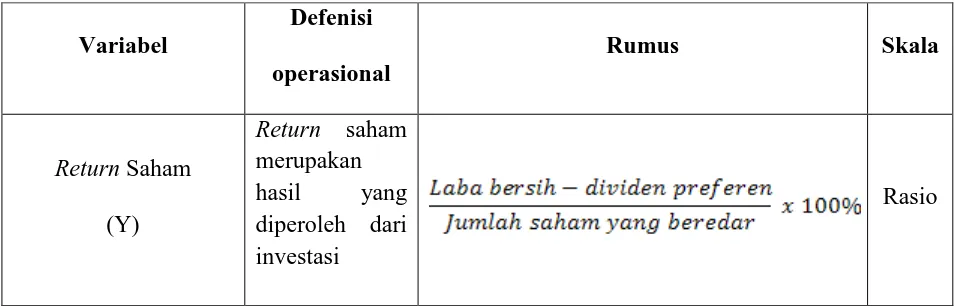

Berdasarkan hal tersebut, maka variable-variabel yang akan diteliti dalam

[image:49.612.117.594.540.693.2]penelitian ini dapat di identifikasikan dan diukur seperti pada tabel 3.2

Tabel 3.3

Defenisi Operasional dan Skala Pengukuran Variabel

Variabel

Defenisi operasional

Rumus Skala

Return Saham

(Y)

Return saham

merupakan

hasil yang diperoleh dari investasi

Variabel

Defenisi operasional

Rumus Skala

Net Profit Margin (X1)

Perbandingan antara net income after tax terhadap total penjualan (sales)

NPM = x 100% Rasio

Total Asset Turnover

(X2)

Tingkatan efisiensi penggunaan seluruh aktiva untuk menghasilkan suatu tingkatan penjualan

TAT = x 100% Rasio

Price To Book Value

(X3)

Merupakan perbandingan harga pasar suatu saham dengan nilai buku per lembar saham

PBV = x 100% Rasio

Ukuran Perusahaan

(X4)

Ukuran perusahaan merupakan besar (ukuran) yang dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar.

3.6. Metode Analisis Data

Analisa data dilakukan dengan menggunakan metode analisa kuantitatif yaitu

dengan mengumpulkan, mengolah dan menginterprestasikan data yang diperoleh

sehingga memberi keterangan yang benar dan lengkap untuk pemecahan masalah

yang dihadapi. Metode analisa data yang digunakan dalam penelitian ini adalah

model regresei berganda dengan menggunakan bantuan software SPSS for v.20. Ada

dua jenis pengujian yang dapat dipakai dalam penelitian ini, yaitu uji asumsi klasik

dan pengujian hipotesis.

3.6.1 Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi

linier beganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari

penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas,

heteroskedastisitas, autokorelasi. Adapun masing-masing pengujian tersebut dapat

dijelaskan sebagai berikut:

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah suatu model regresi

linier variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi

data normal atau mendekati normal (Ghozali, 2006 dalam Putri 2012). Alat

analisis yang digunakan dalam uji ini adalah dengan analisis grafik untuk

data menyebar di sekitar garis diagonal atau grafik histogramnya

menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas, demikian sebaliknya. Selain itu bisa juga melalui uji

analisis statistik. Uji statistik yang dapat digunakan untuk menguji

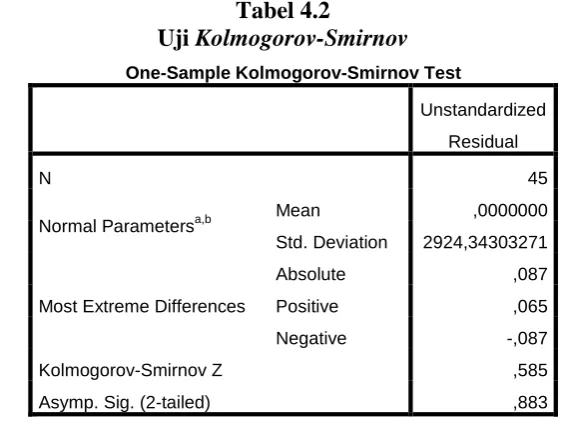

normalitas residual adalah uji statistik Kolmogrov-Smirnov atau biasa

disingkat K-S. Uji K-S di buat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila sig > 0,05 dengan α = 5% berarti distribusi data normal (Ho

diterima), sebaliknya bila sig < 0,05 dengan α = 5% berarti distribusi data

tidak normal (Ha diterima).

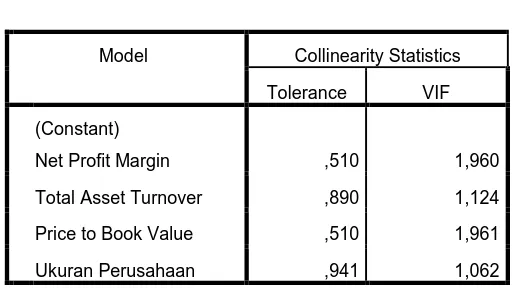

3.6.1.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (variabel independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

bebas (Ghozali, 2006 dalam Putri 2012). Untuk mengetahui ada atau

tidaknya multikolinieritas dapat dilihat dari nilai VIF (Variance Inflation

Factor) dan tolerance value. Batas dari tolerance value adalah 0,10 dan

batas dari VIF adalah 10.

Perumusan hipotesa untuk uji multikolinieritas adalah :

Ho : Tidak terjadi multikolinieritas

Bila VIF > 10 atau tolerance value < 0,10 maka terjdi

multikolinieritas (Ha diterima), sebaliknya apabila VIF < 10 atau tolerance

value > 0,10 maka tidak terjadi multikolinieritas (Ho diterima).

3.6.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

ke pengamatan yang lain. Jika varians dari satu pengamatan ke pengamatan

yang lain tetap, maka tidak terjadi heteroskedastisitas. Dan jika varians dari

satu pengamatan ke pengamatan yang lain berbeda maka disebut

heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi

heteroskedastisitas (Ghozali, 2006 dalam Putri 2012). Ada atau tidak

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola

tertentu pada grafik Scatterplot antara SRESID dan ZPRED di mana sumbu

Y’ adalah Y yang diprediksi, dan sumbu X adalah residual (Y prediksi-Y

sesungguhnya) yang telah di studentized (Ghozali, 2006 dalam Putri 2012).

Selain itu menggunakan analisis grafik, pengujian heteroskedastisitas dapat

dilakukan dengan uji Glejser. Uji ini mengusulkan untuk meregresi nilai

absolut residual terhadap variabel independen. Jika variabel independen

signifikan secara statistik mempengaruhi variabel dependen, maka ada

indikasi terjadi heteroskedastisitas. Jika profitabilitas signifikansinya di

atas tingkat kepercayaan 5%, maka dapat disimpulkan model regresi tidak

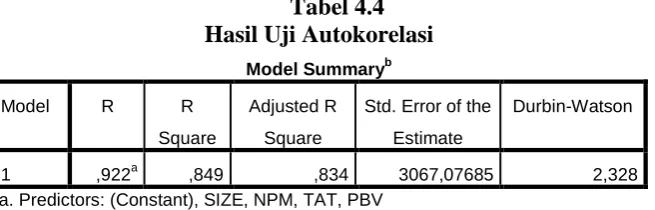

3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengtahui apakah dalam suatu

model regresi linier terdapat korelasi antara pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2006). A