DAMPAK PENYALURAN KREDIT MIKRO DAN

PERMASALAHAN

MORAL HAZARD

UMKM DI BPR XYZ

KABUPATEN TASIKMALAYA

GINA FATRIA PURNAMASARI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Penyaluran Kredit Mikro dan Permasalahan Moral Hazard UMKM di BPR XYZ Kabupaten Tasikmalaya adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

GINA FATRIA PURNAMASARI. Dampak Penyaluran Kredit Mikro dan Permasalahan Moral Hazard UMKM di BPR XYZ Kabupaten Tasikmalaya. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Usaha Mikro Kecil, dan Menengah (UMKM) memiliki kontribusi yang besar terhadap perekonomian Indonesia, akan tetapi menghadapi kendala dalam permodalan. Solusi untuk mengatasi permasalahan tersebut ialah dengan adanya BPR (Bank Perkreditan Rakyat) yang merupakan salah satu Lembaga Keuangan Mikro (LKM). BPR menghadapi permasalahan moral hazard dari pelaku UMKM yang dapat mengganggu keberlanjutan finansial BPR. Studi ini menganalisis dampak pemberian kredit dari BPR terhadap perkembangan UMKM, menggunakan metode OLS (Ordinary Least Square), serta faktor-faktor yang memengaruhi UMKM melakukan moral hazard menggunakan metode regresi logistik. Hasil analisis menunjukkan bahwa besarnya pinjaman dari BPR dapat meningkatkan perkembangan omset usaha UMKM sebesar 70.88% per tahun. Faktor-faktor lain yang memengaruhi perkembangan omset usaha adalah lama pendidikan, jumlah pinjaman, perubahan keuntungan, lama usaha, dan perubahan jumlah tenaga kerja. Hasil regresi logistik menunjukkan bahwa faktor-faktor yang memengaruhi UMKM dalam melakukan moral hazard yaitu pendapatan usaha, dummy pinjaman bank, frekuensi pinjaman, jumlah tabungan, dan jarak UMKM dengan BPR.

ABSTRAK

GINA FATRIA PURNAMASARI. Dampak Penyaluran Kredit Mikro dan Permasalahan Moral Hazard UMKM di BPR XYZ Kabupaten Tasikmalaya. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Usaha Mikro Kecil, dan Menengah (UMKM) memiliki kontribusi yang besar terhadap perekonomian Indonesia, akan tetapi menghadapi kendala dalam permodalan. Solusi untuk mengatasi permasalahan tersebut ialah dengan adanya BPR (Bank Perkreditan Rakyat) yang merupakan salah satu Lembaga Keuangan Mikro (LKM). BPR menghadapi permasalahan moral hazard dari pelaku UMKM yang dapat mengganggu keberlanjutan finansial BPR. Studi ini menganalisis dampak pemberian kredit dari BPR terhadap perkembangan UMKM, menggunakan metode OLS (Ordinary Least Square), serta faktor-faktor yang memengaruhi UMKM melakukan moral hazard menggunakan metode regresi logistik. Hasil analisis menunjukkan bahwa besarnya pinjaman dari BPR dapat meningkatkan perkembangan omset usaha UMKM sebesar 70.88% per tahun. Faktor-faktor lain yang memengaruhi perkembangan omset usaha adalah lama pendidikan, jumlah pinjaman, perubahan keuntungan, lama usaha, dan perubahan jumlah tenaga kerja. Hasil regresi logistik menunjukkan bahwa faktor-faktor yang memengaruhi UMKM dalam melakukan moral hazard yaitu pendapatan usaha, dummy pinjaman bank, frekuensi pinjaman, jumlah tabungan, dan jarak UMKM dengan BPR.

Kata Kunci : UMKM, LKM, BPR, moral hazard, logistik, OLS

ABSTRACT

GINA FATRIA PURNAMASARI. Impact of Micro Credit and Moral Hazard Problem of MSMEs to BPR XYZ in Tasikmalaya District Supervised by LUKYTAWATI ANGGRAENI.

Micro, Small, and Medium Enterprises (MSMEs) have significant contribution to Indonesian economy. Most of them have limited capital access to expand their business. Rural bank (BPR) as one of MFIs have potential to distribute credit with less requirement. Rural bank (BPR) faces moral hazard problems from MSMEs that could threaten its financial sustainabilities. This study analyzed the impact of credit from rural bank (BPR) to development of MSMEs based on business turnover indicator by OLS (Ordinary Least Square) method, while factors that affect MSMEs to conduct moral hazard was analyzed by logistic regression. The analysis showed that credit from rural bank (BPR) had positive influence and increased MSMEs business turnover about 70.88% per year. Factors that affected the development of the business turnover were education, loans, benefits, years of business, and number of employees. Meanwhile, factors that affected MSMEs to conduct moral hazard were dummy of having credit from bank, frequency of loan, savings, and distance to rural bank.

Skripsi

sebagai salah satu syarat untuk memeroleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DAMPAK PENYALURAN KREDIT MIKRO DAN

PERMASALAHAN

MORAL HAZARD

UMKM DI BPR XYZ

KABUPATEN TASIKMALAYA

GINA FATRIA PURNAMASARI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Dampak Penyaluran Kredit Mikro dan Permasalahan Moral Hazard UMKM di BPR XYZ Kabupaten Tasikmalaya

Nama : Gina Fatria Purnamasari NIM : H14090035

Disetujui oleh

Lukytawati Anggraeni, Ph.D Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D Ketua Departemen

PRAKATA

Puji dan syukur kehadirat Allah Subhanahu Wa Ta’ala atas segala karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Dampak Penyaluran Kredit Mikro dan Permasalahan Moral Hazard UMKM di BPR XYZ Kabupaten Tasikmalaya”

Ucapan terima kasih yang tak terhingga penulis sampaikan kepada orang tua dan keluarga, yakni Bapak Wawan Ridwan Efendy dan Ibu Munawaroh, serta adik penulis, Galih Nugraha dan Gita Permatasari, atas kasih sayang, dukungan, motivasi, dan doa yang senantiasa diberikan kepada penulis. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Ibu Lukytawati Anggraeni Ph.D selaku dosen pembimbing skripsi yang telah memberikan arahan, saran, dan motivasi kepada penulis dalam menyelesaikan skripsi ini.

2. Ibu Dr. Ir Sri Mulatsih, M.Sc selaku dosen penguji utama dan Ibu Laily Dwi Arsyianti, M.Sc selaku dosen penguji dari komisi pendidikan atas kritik dan saran yang telah diberikan untuk perbaikan skripsi ini.

3. Bapak Maman, Ibu Ela, Ibu Roro, Bapak Angga, Bapak Ateng, Ibu Rini, Bapak Iyan, Ibu Yayah, Ibu Enung, dan Ibu Dede yang telah membantu penulis selama pengumpulan data.

4. Keluarga Atthoriyah, Bapak Une Djunaedi, Ibu Encih Karnasih, Ibu NT. Nurhayati, dan Erni Nursya’bani Holis atas kasih sayang dan dukungan kepada penulis.

5. Para dosen, staf, dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu yang bermanfaat kepada penulis. 6. Teman-teman satu bimbingan, Amelia Rosita, Risya Maulida Septiana, Ihsan

Adly Ritonga, dan Fathurrohman Mangun Yuda atas bantuan, saran, kritik, dan dukungan kepada penulis.

7. Sahabat penulis, Sonya Puspa Triani, Manda Khairatul Aulia, Meilani Putri, Srikandhi Annisaa, Raisha Pratidina, Jamjam Nurjaman, Taufik, Jajat Munajat, Heri Herianto, dan Aang Salman Alfarisi atas doa dan dukungan kepada penulis.

8. Sahabat penulis di Pondok Nuansa Sakinah, Fiqrotul Ulya, Lizza Amini Gumilar, Anisaul Muawwanah, Annisa Ghina Nafsi Rusdi, Inka Nurman, Ambar Susan, dan Nadya Elsanoviany Putri yang senantiasa memberikan semangat, saran, dan batuan kepada penulis.

9. Seluruh keluarga IE 46 atas doa, kebersamaan, dukungan, serta bantuan kepada penulis.

10. Semua pihak yang tidak bisa disebutkan satu per satu, yang telah membantu penulis dalam menyelesaikan skripsi ini.

Semoga karya ilmiah ini bermanfaat

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

UMKM (Usaha Mikro Kecil dan Menengah) 5

Kredit 5

BPR (Bank Perkreditan Rakyat) 6

Landasan Teori 7

Penelitian Terdahulu 9

Kerangka Pikir 10

METODE 11

Jenis dan Sumber Data 11

Lokasi dan Waktu Penelitian 11

Metode Pemilihan Sampel 11

Metode Analisis dan Pengolahan Data 12

GAMBARAN UMUM 13

HASIL DAN PEMBAHASAN 14

Karakteristik Usaha Responden 16

Akses Rumah Tangga Responden pada Lembaga Keuangan 18 Dampak Pemberian Kredit terhadap Perkembangan UMKM 20 Faktor-Faktor yang Memengaruhi UMKM dalam Melakukan Moral Hazard 23

SIMPULAN DAN SARAN 26

Simpulan 26

Saran 26

DAFTAR PUSTAKA 26

LAMPIRAN 29

DAFTAR TABEL

1 Jumlah penyerapan tenaga kerja dan unit usaha UMKM dan UB tahun

2007-2011 1

2 Kontribusi UMKM dan UB terhadap PDB tahun 2007-2011 1

3 Perkembangan BPR tahun 2007-2012 3

4 Non Performing Loan (NPL) pada BPR 2007-2012 3

5 Jumlah DPK dan kredit BPR XYZ tahun 2011-2013 14

6 Statistik deskriptif karakteristik responden 15

7 Lama usaha UMKM responden 16

8 Modal awal UMKM responden 17

9 Penguasaan aset responden 17

10 Akses simpanan rumah tangga pada lembaga keuangan 18 11 Akses pinjaman rumah tangga pada lembaga keuangan 19

12 Struktur pendapatan rumah tangga responden 20

13 Dampak pemberian kredit terhadap omset usaha 20

14 Dampak pemberian kredit BPR XYZ terhadap responden lancar 21 15 Dampak pemberian kredit BPR XYZ terhadap responden tidak lancar 21

16 Faktor-faktor yang memengaruhi omset usaha 22

17 Faktor-faktor yang memengaruhi UMKM dalam melakukan moral

hazard 24

DAFTAR GAMBAR

1 The triangle of microfinance 7

2 Pasar kredit dalam kondisi asymmetric information 8

3 Kerangka pikir 10

DAFTAR LAMPIRAN

1 Kuisioner penelitian 29

2 Hasil pengolahan data OLS 39

1

PENDAHULUAN

Latar Belakang

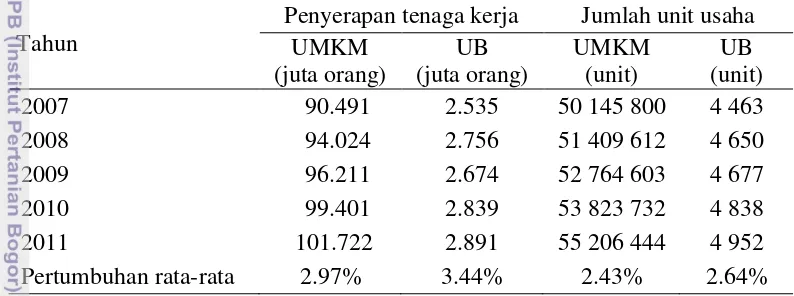

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan sektor usaha yang memiliki peran dalam perekonomian Indonesia. Berdasarkan data yang diperoleh, UMKM memiliki penyerapan tenaga kerja yang lebih besar dibandingkan Usaha Besar (UB). Pada tahun 2007 sampai 2011, UMKM dapat menyerap tenaga kerja rata-rata 35 kali lipat lebih besar dari UB (Tabel 1). Selain itu, UMKM memiliki jumlah unit usaha yang jauh lebih banyak dibanding UB. Pada kurun waktu 2007 sampai 2011 jumlah unit UMKM mengalami pertumbuhan rata-rata sebesar 2.64% (Tabel 1).

Tabel 1 Jumlah penyerapan tenaga kerja dan unit usaha UMKM dan UB tahun 2007-2011

Tahun

Penyerapan tenaga kerja Jumlah unit usaha UMKM Sumber: Kemenkop UKM (2013), diolah

Peranan UMKM terhadap Produk Domestik Bruto (PDB) di Indonesia memiliki kontribusi yang lebih besar dibandingkan dengan Usaha Besar. Pada tahun 2011 kontribusi UMKM sebesar 90.28%, sedangkan Usaha Besar berkontribusi terhadap PDB sebesar 9.72% (Tabel 2).

Tabel 2 Kontribusi UMKM dan UB terhadap PDB tahun 2007-2011 Tahun

Kontribusi UMKM Kontribusi UB

Nominal

2

Tambunan (2010) menyatakan bahwa permasalahan utama yang dihadapi sebagian besar dari UMKM adalah keterbatasan modal dan kesulitan pemasaran. Meskipun telah tersedia kredit khusus bagi pengusaha kecil, sebagian besar dari UMKM terutama yang berlokasi di pedalaman atau pedesaan tidak pernah mendapatkan kredit dari bank atau lembaga-lembaga keuangan lainnya.

Ciri-ciri umum yang merupakan kelemahan sektor UMKM ditinjau dari aspek permodalan dan keuangan, meliputi hal-hal berikut: (1) Umumnya sektor UMKM memulai usahanya dengan modal sedikit dan keterampilan yang terbatas; (2) Sumber-sumber dana yang dapat dimanfaatkan untuk membantu kelancaran usaha yang terbatas; (3) Kemampuan memeroleh pinjaman kredit perbankan relatif rendah, hal tersebut dikarenakan kekurangmampuan untuk menyediakan jaminan dan lain sebagainya; (4) Banyak dari UMKM belum mengerti pencatatan keuangan (akuntansi) dan penyusunan laporan keuangan, sehingga menurunkan kemampuan untuk mengajukan proposal permohonan kredit pada perbankan; (5) Umumnya sektor UMKM kurang mampu membina hubungan dengan perbankan (Marsuki 2005).

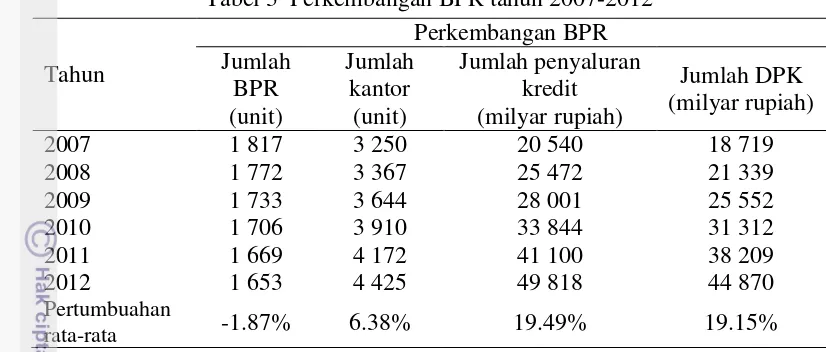

Profil di atas, menunjukkan bahwa segi permodalan dan keuangan merupakan kelemahan sektor UMKM. Perhatian perbankan terhadap UMKM sangat kurang. Hal ini dikarenakan anggapan bahwa jumlah pinjaman UMKM umumnya sangat kecil dan disertai risiko pemberian kredit yang tinggi, serta memerlukan banyak tenaga dan biaya, sehingga pinjaman-pinjaman seperti ini tidak menguntungkan dan tidak ekonomis menurut ukuran Bank Umum dan Bank Komersial. Bertitik tolak pada kenyataan tersebut, maka pemerintah melalui Bank Indonesia sejak Repelita II telah mengeluarkan berbagai kebijakan perkreditan untuk membantu UMKM agar dapat mengakses kredit perbankan (Marsuki 2005). Salah satu solusi dalam mengatasi masalah permodalan UMKM ialah dengan adanya Lembaga Keuangan Mikro (LKM), karena LKM dapat menyesuaikan dengan keadaan UMKM yang dianggap sebagai feasible business but not bankable. Secara umum, LKM di Indonesia dapat dikelompokan menjadi dua jenis, yaitu yang bersifat formal dan informal. LKM formal terdiri dari Bank Kredit Desa (BKD), Bank Perkreditan Rakyat (BPR), Mandiri Unit Mikro, Danamon Simpan Pinjam (DSP) dan BRI Unit. Sementara LKM formal non bank mencakup Lembaga Dana dan Kredit Pedesaan (LDKP), Koperasi (Koperasi Simpan Pinjam/KSP dan Koperasi Unit Desa/KUD) dan Pegadaian (Perum). Adapun LKM informal terdiri dari berbagai kelompok dan Lembaga Swadaya Masyarakat (KSM dan LSM), Baitul Mal Wat Tamwil (BMT), Lembaga Ekonomi Produktif Masyarakat (LEPM), Unit Ekonomi Desa Simpan Pinjam (UEDSP) serta berbagai bentuk kelompok lainnya (Hadinoto dan Retnadi 2006).

3 Tabel 3 Perkembangan BPR tahun 2007-2012

Tahun

Sumber: Bank Indonesia (2013), diolah

Terlepas dari potensi BPR dalam memberikan bantuan modal untuk UMKM, BPR tidak terhindarkan dari adanya asymmetric information yang menyebabkan setidaknya empat masalah di pasar kedit, yaitu adverse selection, moral hazard, kurangnya jaminan, dan ketidakmampuan dalam pelaksanaan atau penggunaan pinjaman (Holmstrom 1979).

Permasalahan moral hazard pada kredit perbankan diproyeksikan dengan Non Performing Loan (NPL). Pada tahun 2007 sampai 2008 NPL BPR mengalami peningkatan, dan kembali menurunan hingga tahun 2012 (Tabel 4).

Tabel 4 Non Performing Loan (NPL) pada BPR 2007-2012

Tahun Non Performing Loan (NPL)

Nominal (milyar rupiah) Persentase (%)

2007 1.639 7.98

Pertumbuhan rata-rata 10.30 -8.27

Sumber: Bank Indonesia (2013), diolah

4

Perumusan Masalah

Usaha Mikro Kecil Menengah (UMKM) sebagai usaha yang paling memungkinkan dilakukan oleh masyarakat, merupakan usaha yang bisa membantu membangun perekonomian. Sektor ini merupakan penggerak perekonomian Indonesia, dengan jumlah unit yang meningkat dengan pesat tiap tahunnya, yaitu dari 50 juta unit usaha pada tahun 2007 menjadi 55 juta unit pada tahun 2011 (Bank Indonesia 2013).

Permasalahan utama yang dihadapi UMKM ialah permodalan, sehingga diperlukan Lembaga Keuangan Mikro (LKM) yang lebih fleksibel sehingga dapat menyesuikan dengan keadaan UMKM. Salah satu LKM yang memberikan kredit untuk UMKM adalah Bank Perkreditan Rakyat (BPR).

Bank Perkreditan Rakyat (BPR) bertugas untuk menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya, serta memberikan kredit, menyediakan pembinaan dan penempatan dana berdasarkan ketentuan yang telah ditetapkan oleh Bank Indonesia. Dengan jumlah bank sebanyak 1 653 unit pada tahun 2012, dan total kredit yang disalurkan sejumlah 49.82 milyar, maka BPR sangat berpotensi untuk membantu UMKM dalam mengatasi permasalahan permodalan (Bank Indonesia 2013).

Bantuan kredit BPR kepada UMKM secara keseluruhan tidak terlepas dari perilaku moral hazard dari pelaku UMKM. Perilaku tersebut akan berakibat pada meningkatnya kredit bermasalah yang dapat memengaruhi kinerja dan keberlanjutan finansial BPR. Hal ini disebabkan adanya asymmetric information antara pemasok dana (pihak bank) dan pemakai dana (UMKM) (Herdinata dalam Yuniarti 2011).

Penelitian terdahulu mengenai faktor-faktor yang memengaruhi perilaku moral hazard UMKM pada kredit berkelompok telah dilakukan oleh Anggraeni (2011). Oleh karena itu, perlu dikaji faktor-faktor yang memengaruhi perilaku moral hazard pada kredit individu.

Maka permasalahan yang dapat dikaji berdasarkan kondisi tersebut di atas adalah sebagai berikut :

1. Bagaimana akses UMKM terhadap layanan keuangan (tabungan dan pinjaman) pada lembaga keuangan?

2. Bagaimana dampak pemberian kredit dari BPR terhadap perkembangan UMKM?

3. Faktor-faktor apa saja yang memengaruhi pelaku UMKM dalam melakukan perilaku moral hazard?

Tujuan Penelitian

Berdasarkan rumusan masalah tersebut di atas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis akses UMKM terhadap layanan keuangan (tabungan dan pinjaman) pada lembaga keuangan.

5 3. Menganalisis faktor-faktor yang memengaruhi pelaku UMKM dalam

melakukan moral hazard.

Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini adalah akses UMKM terhadap lembaga keuangan, dampak kredit BPR terhadap perkembangan UMKM dilihat dari sudut pelaku usaha di daerah tersebut, serta perilaku moral hazard pelaku UMKM. Penelitian dilakukan kepada UMKM yang telah menjadi nasabah BPR dengan kategori lancar, dan kategori tidak lancar.

TINJAUAN PUSTAKA

UMKM (Usaha Mikro Kecil dan Menengah)

Pengertian UMKM menurut Undang-Undang Republik Indonesia No. 20 Tahun 2008 tentang UMKM:

1. Usaha mikro adalah usaha yang memiliki kekayaan bersih maksimal 50 juta rupiah (tidak termasuk tanah dan bangunan tempat usaha). Memiliki hasil penjualan tahunan sampai dengan 300 juta rupiah.

2. Usaha kecil adalah usaha yang memiliki kekayaan bersih 50 juta rupiah sampai dengan 500 juta rupiah (tidak termasuk tanah dan bangunan tempat usaha). Memiliki hasil penjualan tahunan lebih dari 300 juta rupiah sampai dengan 2.5 milyar rupiah.

3. Usaha Menengah adalah usaha yang memiliki kekayaan bersih lebih dari 500 juta rupiah sampai dengan 10 milyar rupiah (tidak termasuk tanah dan bangunan tempat usaha). Memiliki hasil penjualan tahunan lebih dari 2.5 milyar rupiah sampai dengan 10 milyar rupiah.

Kredit

Menurut Undang-Undang No. 10 tahun 1998 tentang perbankan yang merupakan perubahan dari Undang-Undang No. 7 tahun 1992 menjelaskan bahwa, kredit merupakan penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit ialah kepercayaan. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan (Suyatno, et al 2007).

Unsur yang terdapat dalam kredit menurut Suyatno, et al. (2007) adalah: 1. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa prestasi yang

6

2. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontrapretasi yang akan diterima pada masa yang akan datang.

3. Degree of risk, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontrapretasi yang akan diterima di kemudian hari. Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang dapat menyebabkan timbulnya unsur risiko. Unsur tersebut yang menjadi penyebab timbul jaminan dalam pemberian kredit.

4. Prestasi, atau objek tidak saja diberikan dalam bentuk uang, tetapi juga dapat bentuk barang dan jasa, namun karena kehidupan sekarang ini didasarkan kepada uang, maka transaksi-transaksi kredit yang menyangkut uanglah yang sering terjadi dalam praktek perkreditan.

Suyatno, et al. (2007) menyatakan jenis kredit dilihat dari sudut tujuannya, yaitu terdiri dari:

1. Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar proses konsumsi.

2. Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar proses produksi.

3. Kredit perdagangan, yaitu kredit yang diberikan dengan tujuan untuk membeli barang untuk dijual kembali.

BPR (Bank Perkreditan Rakyat)

Landasan Hukum BPR adalah Undang-Undang No.7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang No.10 tahun 1998. Undang-Undang tersebut menyebutkan bahwa BPR adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan usaha BPR terutama ditujukan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan. Bentuk hukum BPR dapat berupa Perseroan Terbatas, Perusahaan Daerah, atau Koperasi.

Kegiatan usaha yang dapat dilakukan BPR ialah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu. 2. Memberikan kredit.

3. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito dan atau tabungan pada Bank lain.

Kegiatan usaha yang tidak dapat dilakukan oleh BPR ialah sebagai berikut:

1. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran. 2. Melakukan kegiatan usaha dalam valuta asing kecuali sebagai pedagang valuta

asing (dengan izin Bank Indonesia). 3. Melakukan penyertaan modal. 4. Melakukan usaha perasuransian.

7

Landasan Teori

The Triangle of Microfinance

Zeller dan Meyer (2002) mengemukakan bahwa layanan keuangan seperti pinjaman dan tabungan dapat meningkatkan pendapatan rumah tangga, tingkat konsumsi, dan investasi dengan 3 cara, yaitu pertumbuhan produksi yang dapat meningkatkan pendapatan, kepemilikan aset dengan risiko yang lebih efektif (hewan, tanah, bahan, dan lain sebagainya), dan memperlancar pola konsumsi.

Perbedaan tingkat kemiskinan berhubungan dengan perbedaan pola permintaan, perbedaan pengambilan risiko, perbedaan persepsi mengenai suatu risiko, dan perbedaan akses kepada lembaga keuangan. Masyarakat yang lebih berpendidikan, memiliki keterampilan teknis, dan memiliki akses ke pasar, merupakan masyarakat yang memiliki kapasitas dan permintaan untuk pinjaman lebih tinggi daripada masyarakat yang lain.

Kinerja lembaga keuangan mikro dapat dilihat dari 3 aspek,yaitu Outreach (keterjangkauannya terhadap masyarakat miskin), financial sustainibillity (kesinambungan keuangan dalam jangka panjang), dan Impact (dampak yang dapat dilihat dari kualitas hidup nasabah) yang kemudian disebut dengan the triangle of microfinance.

Impact

Outreach To The Poor Financial

Sustainability

Macroeconomic and sectoral policy framework and socioeconomic environment

Institutional innovations

Sumber: Zeller dan Meyer, 2002

Gambar 1 The triangle of microfinance

Asymmetric Information

8

yang terlibat dalam transaksi, sehingga tidak memungkinan untuk membuat keputusan yang akurat ketika malakukan transaksi. Keberadaan asymmetric information menyebabkan permasalahan adverse selection dan moral hazard.

Adverse selection adalah masalah informasi asimetris yang terjadi sebelum transaksi. Masalah ini dapat meningkatkan peluang pemberi pinjaman memberikan kredit kepada nasabah yang memiliki potensi buruk dan tidak memberikan pinjaman kepada nasabah yang berpotensi baik.

Moral hazard merupakan permasalahan yang muncul setelah transaksi terjadi. Nasabah kredit melakukan aktivitas yang tidak diinginkan atau keluar dari tujuan awal pemberian kredit, sehingga peluang untuk mengembalikan pinjaman menjadi kecil.

Asymmetric Information di Pasar Kredit

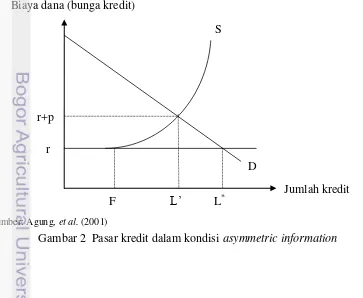

Agung, et al. (2001) mengemukakan bahwa, berdasarkan pendekatan new-Keynesian, pada dasarnya pasar keuangan seperti pasar kredit, sering kali tidak berfungsi secara sempurna (imperfect market), terutama dengan adanya asymmetric information antar para pelaku pasar. Kondisi asymmetric information ini mendorong pihak yang mempunyai informasi yang lebih memiliki insentif untuk melakukan tindakan yang dapat merugikan pihak lain. Adanya asymmetric information dapat menyebabkan tindakan moral hazard yaitu kredit yang dipinjam digunakan untuk tujuan lain diluar kesepakatan.

Selain persoalan moral hazard, asymmetric information antar para pelaku di pasar kredit juga dapat menimbulkan persoalan adverse selection, yaitu turunnya kualitas rata-rata debitur yang mengajukan aplikasi kredit, khususnya ketika suku bunga kredit tinggi. Logikanya adalah pada saat bunga pinjaman meningkat, hanya debitur yang kualitasnya rendah (yaitu debitur yang risikonya tinggi) yang bersedia membayar bunga tinggi, sedangkan debitur yang kualitasnya tinggi (yaitu debitur dengan risiko rendah) enggan untuk mengajukan kredit. Dengan demikian, secara rata-rata kualitas debitur menjadi turun.

Sumber: Agung, et al. (2001)

S

D

F L’ L*

r r+p

Biaya dana (bunga kredit)

Jumlah kredit

9 Akibat adanya asymmetric information di pasar perbankan ialah tingkat penawaran kredit perbankan lebih kecil dari yang seharusnya (Gambar 2). Pada pasar kredit yang sempurna, debitur dapat memeroleh modal pada tingkat suku bunga riil r, sehingga kurva penawaran merupakan garis horizontal r. Pada kondisi ini, keseimbangan kredit berada pada perpotongan antara kurva permintaan dan penawaran dana, yaitu L*.

Dalam kondisi pasar keuangan yang tidak sempurna, kurva penawaran tidak lagi mendatar. Sampai pada tingkat tertentu dimana kebutuhan modal dapat dipenuhi dari modal sendiri sebesar F, kurva S mendatar, tetapi ketika kebutuhan modal sudah melebihi modal sendiri, kurva S menjadi miring ke kanan (upward sloping). Ini menggambarkan bahwa semakin besar modal eksternal yang diperlukan, semakin besar peluang terjadi moral hazard sehingga premi (p) yang dikenakan semakin besar. Dalam kondisi tersebut, keseimbangan modal menjadi L’ yang lebih rendah dari kondisi pasar yang sempurna, L* (Gambar 2).

Penelitian Terdahulu

Marcellina dan Setiawan (2012) melakukan penelitian mengenai dampak kredit mikro terhadap perkembangan usaha mikro di Kota Semarang (Studi kasus: Nasabah Koperasi Engkas Mulia). Penelitian dilakukan menggunakan metode uji pangkat tanda Wilcoxon menggunakan data primer dari 70 responden. Hasil penelitian menunjukkan bahwa adanya peningkatan modal usaha dapat meningkatkan jumlah tenaga kerja, omset, dan keuntungan.

Puspitasari (2012) melakukan penelitian mengenai dampak pembiayaan mikro syariah terhadap perkembangan keuntungan UMKM di Kabupaten Bogor. Metode yang digunakan dalam penelitian ini adalah metode OLS (Ordinary Least Square). Hasil penelitian menunjukkan bahwa pembiayaan mikro syariah BMT berdampak positif terhadap keuntungan UMKM, dan faktor lain yang memengaruhi keuntungan usaha UMKM adalah lama pendidikan, dummy usaha dagang, lama usaha, total tenaga kerja, dan total aset.

Anggraeni dan Huda (2010) menganalisis dampak pemberian kredit berbasis masjid, program CSR terhadap peningkatan pendapatan Usaha Mikro, Kecil dan Menengah (UMKM) di Kabupaten Garut, Provinsi Jawa Barat.

Penelitian ini menggunakan metode regresi linier sederhana atau OLS. Hasil penelitian menunjukkan bahwa penyaluran kredit meningkat dengan rata-rata pertumbuhan 41.7%. Kredit berdampak positif terhadap pendapatan UMKM, dan faktor lain yang memengaruhi perkembangan UMKM tersebut ialah usia, nilai aset, dan dummy kredit.

10

kelompok untuk anggota, saling mengunjungi antar anggota, dan kesamaan atau homogenitas usaha yang dimiliki dapat mengurangi peluang terjadi moral hazard.

Kurnia (2007) menganalisis pengaruh social capital terhadap tingkat pengembalian pinjaman di KBMT Wihdatul Ummah Bogor. Penelitian dilakukan menggunakan data sekunder sebagai data penunjang dan data primer yang didapatkan berdasarkan hasil wawancara kepada 70 responden. Metode analisis yang digunakan adalah metode analisis regresi binary dengan model probit. Hasil penelitian ini menunjukkan bahwa indikator social capital yang berpengaruh signifikan positif terhadap repayment rate adalah hubungan antar anggota, jarak antar rumah anggota, kepercayaan, status keanggotaan, dan jumlah pertemuan. Indikator social capital yang berpengaruh signifikan negatif ialah jarak antara rumah nasabah dengan KBMT Wihdatul Ummah. Sedangkan indikator diluar social capital yang berpengaruh signifikan secara positif terhadap repaymnent rate adalah capital dan character.

Bhinadi (2010) menganalisis probabilitas kredit bermasalah pada Bank Perkreditan Rakyat XYZ. Metode yang digunakan pada penelitian ini adalah regresi logistik. Hasil penelitian menunjukkan bahwa probabilitas kredit bermasalah di BPR XYZ dipengaruhi oleh bunga kredit prediksi, rasio agunan dan kredit, tingkat risiko jenis jaminan, dan tingkat risiko kelompok pelanggan.

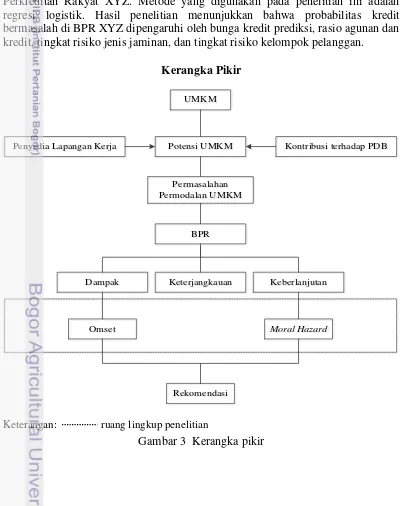

Kerangka Pikir

UMKM UMKM

Potensi UMKM

Potensi UMKM Kontribusi terhadap PDBKontribusi terhadap PDB Penyedia Lapangan Kerja

11 Penelitian ini berangkat dari kontribusi besar yang diberikan UMKM terhadap perekonomian khususnya di Indonesia. Terlepas dari kontribusi tersebut, terdapat permasalahan klasik yang dialami UMKM, yaitu adanya kesulitan modal untuk pengembangan usaha, dan sulitnya mendapat kredit dari bank formal karena UMKM dianggap sebagai feasible business but not bankable. LKM menawarkan sebuah solusi dalam mengatasi permasalahan UMKM tersebut, yaitu memberikan kredit yang ketentuannya menyesuaikan dengan keadaan UMKM. Salah satu LKM yang memberikan kredit untuk UMKM ialah BPR. Terlepas dari potensi BPR untuk mengatasi permasalahan UMKM dalam hal permodalan, BPR menghadapi permasalahan moral hazard dari UMKM itu sendiri.

Zeller dan Meyer (2002) menyatakan bahwa, kinerja LKM dapat dilihat dari tiga aspek, yaitu: keterjangkauan, keberlanjutan finansial, dan dampak LKM itu sendiri. Adapun ruang lingkup dari penelitian ini adalah dampak dari pemberian kredit LKM terhadap UMKM dengan menggunakan indikator omset. Selain daripada itu, perlu adanya penelitian mengenai keberlanjutan LKM itu sendiri, sehingga perilaku moral hazard termasuk dalam ruang lingkup penelitian .

METODE

Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dengan kuisioner terhadap pelaku UMKM yang mendapatkan kredit dari BPR XYZ. Data sekunder diperoleh dari Kementrian Negara Koperasi dan UKM, Bank Indonesia, BPR XYZ, dan literatur-literatur lainnya yaitu buku, jurnal, artikel, dan lain sebagainya.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di BPR XYZ. Pemilihan BPR tersebut dilakukan secara purposive (sengaja) dengan pertimbangan banyaknya jumlah nasabah, dan BPR telah memberikan kredit kepada pelaku UMKM sejak tahun 1997. Penelitian ini dilaksanakan pada bulan Februari hingga April 2013.

Metode Pemilihan Sampel

12

Metode Analisis dan Pengolahan Data

Moteode analisis yang digunakan dalam penelitian ini yaitu metode analisis deskriptif dan analisis kuantitatif menggunakan model OLS (Ordinary Least Square) serta regresi logistik menggunakan model logit. Pengolahan data dilakukan menggunakan SoftwareMicrosoft Excel 2007, E-views 6 dan SPSS16.

Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode statistik yang menjelaskan pengumpulan dan penyajian data sehingga dapat lebih mudah dipahami. Metode ini berhubungan dengan hal yang menguraikan atau memberikan keterangan mengenai suatu data (Hasan 2008). Metode analisis deskriptif dilakukan dalam penelitian ini untuk menganalisis akses UMKM terhadap layanan keuangan (tabungan dan pinjaman) dari lembaga keuangan. Hasil analisis ini disajikan dalam bentuk tabel yang merupakan hasil pengolahan data menggunakan Microsoft Excel 2007.

Metode Ordinary Least Square (OLS)

Metode OLS adalah metode regresi yang menggambarkan hubungan antara peubah bebas dan peubah tak bebas, peubah bebas disebut juga sebagai peubah penjelas atau penyebab, dan peubah tak bebas disebut dengan peubah respon atau akibat. Dampak pemberian kredit mikro terhadap perkembangan usaha dengan indikator omset dianalisis menggunakan softwareE-Views 6 dengan metode Ordinary Least Square (OLS) sebagai berikut:

Ln Y = β0 + β1LnX1 + β2LnX2 + β3Ln X3 + β4LnX4 + β5LnX5 + β6D1 + β7D2 + β8LnX6 + β9LnX7 + β10LnX8 + ui

Keterangan:

Y = Perkembangan omset usaha responden (rupiah) X1 = Umur (tahun)

X2 = Lama pendidikan (tahun) X3 = Jumlah pinjaman (rupiah) X4 = Perubahan keuntungan (rupiah) X5 = Lama usaha (tahun)

D1 = Dummy Jenis Usaha 1; (1 = perdagangan, dan 0 = lainnya) D2 = Dummy Jenis Usaha 2; (1= industri pengolahan, dan 0 = lainnya) X6 = Tenaga kerja (orang)

X7 = Total aset (rupiah)

X8 = Jumlah anggota keluarga (orang)

Metode Regresi Logistik

13 terjadinya pilihan satu terhadap peluang terjadinya pilihan lainnya. Juanda (2009) menyatakan bahwa model logit diturunkan berdasarkan fungsi peluang logistik kumulatif yang dispesifikasikan sebagai berikut:

Pi = F(Zi) = F(α+βXi) = 1 1 + e− α+βiXi

Persamaan odds ratio sebagai berikut:

�� = Pi

1−Pi

Keterangan:

Pi = Peluang pelaku UMKM untuk melakukan perilaku moral hazard P1 = Pelaku UMKM melakukan perilaku moral hazard

P0 = Pelaku UMKM tidak melakukan perilaku moral hazard α = Intersep

βi = Parameter peubah Xi

ez = Odds ratio X1 = Umur (tahun)

D1 = Dummy jenis kelamin; (1 = laki-laki dan 0 = perempuan) X2 = Lama pendidikan (tahun)

X3 = Jumlah anggota keluarga (orang) X4 = Pendapatan usaha (juta rupiah)

D2 = Dummy pinjaman formal 2; (1 = mempunyai pinjaman bank, dan 0 = lainnya)

D3 = Dummy pinjaman informal 2; (1 = mempunyai pinjaman ke lembaga keuangan informal, dan 0 = lainnya)

X5 = Jumlah pinjaman (juta rupiah) X6 = Frekuensi pinjaman (kali) X7 = Jumlah tabungan (juta rupiah) X8 = Jarak (KM)

GAMBARAN UMUM

BPR XYZ merupakan Bank Perkreditan Rakyat yang mulai beroperasi pada tanggal 1 Februari 2011 berdasarkan Surat Keputusan Bank Indonesia Nomor 13/2/KEP.DpG/2011 tanggal 7 Januari 2011. Berdirinya BPR XYZ berawal dari adanya BKPD (Bank Karya Produksi Desa) dan Bank Pasar yang telah beroperasi sejak tahun 1997.

14

tergolong tinggi, yaitu 13.98%, sedangkan BI menetapkan bahwa batas aman NPL ialah 5%.

Tabel 5 Jumlah DPK dan kredit BPR XYZ tahun 2011-2013

Tahun DPK

Pertumbuhan rata-rata 14% 19.95%

Sumber: Bank Indonesia (2013)

Produk dan layanan yang ditawarkan oleh BPR XYZ yaitu tabungan, deposito, kredit, payment point (TELKOM, PLN, leasing, dan pulsa), dan pengiriman uang melalui Western Union. Produk kredit yang ditawarkan oleh BPR XYZ ialah kredit umum (modal kerja atau UMKM), Kredit Galunggung Prima untuk nasabah pilihan yang memiliki credit history yang baik, kredit program, kredit perofesi, dan kredit karyawan BPR.

Prosedur dan persyaratan pengajuan kredit dari BPR tergolong mudah bagi UMKM, berdasarkan penelitian di lapangan, lama pencairan hanya membutuhkan waktu rata-rata 7 hari, dan 2 kali datang ke BPR yaitu untuk mengisi formulir pengajuan kredit dan mengumpulkan persyaratan, serta melakukan pencairan dana. Sebelum melakukan pencairan dana, pihak BPR melakukan survei kepada pelaku UMKM untuk mengetahui kebenaran kegiatan usaha yang dilakukan dan kepemilikan aset yang dijadikan agunan.

Kebijakan mengatasi permasalahan moral hazard di BPR XYZ yaitu terdiri dari 4 tahap. Pertama, Rescheduling (penjadwalan kembali sebagian atau seluruh kewajiban debitur). Kedua, Reconditioning (perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan atau persyaratan lainnya). Ketiga, Restructuring (perubahan komposisi pembiayaan yang mendasari pemberian kredit). Keempat, eksekusi barang jaminan (penjualan barang-barang yang dijadikan jaminan dalam rangka pelunasan utang). Eksekusi barang jaminan sulit di BPR XYZ sulit dilakukan, kerena biaya pengambilan jaminan lebih besar daripada nilai jaminan itu sendiri, sehingga tindakan yang dilakukan BPR ialah terus melakukan penagihan selama nasabah terebut masih bisa mengusahakan untuk melakukan cicilan, akan tetapi untuk nasabah yang sudah tidak dapat ditagih lagi, dilakukan pemutihan atau penghapusan dari daftar nasabah di BPR XYZ.

HASIL DAN PEMBAHASAN

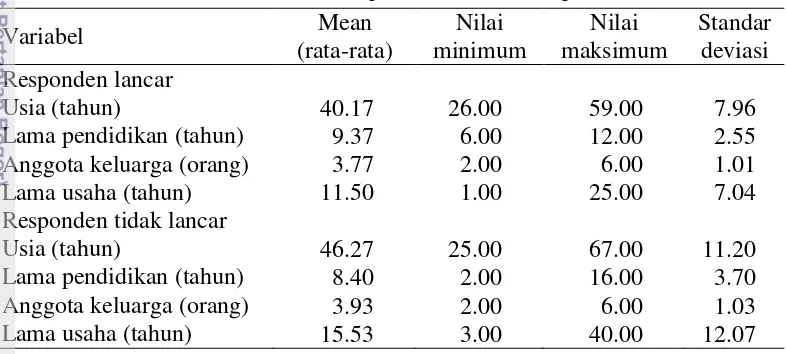

Karakteristik Responden

15 indikator lama usaha (Tabel 6). Statistik deskriptif bertujuan untuk mengetahui karakteristik data berdasarkan ukuran pemusatan dan ukuran penyebaran (variasi) data. Variasi data atau keragaman menggambarkan penyebaran data dari nilai rata-ratanya dengan menggunakan ukuran standar deviasi.

Hasil pengolahan data menunjukkan bahwa usia responden dengan kategori lancar rata-rata lebih kecil daripada rata-rata usia responden tidak lancar. Rata-rata usia responden lancar yaitu 40 tahun, dengan standar deviasi sebesar 7.98 atau dibulatkan menjadi 8 tahun. Nilai standar deviasi tersebut menunjukkan bahwa usia responden sangat bervariasi atau beragam dan nilainya tersebar dari rata-rata usia 40 tahun dengan simpangan diantara 32 tahun hingga 48 tahun. Tingkat usia responden lancar paling banyak berada pada interval 30-39 tahun yaitu sebanyak 13 orang atau sebesar 43.3%.

Rata-rata lama pendidikan responden lancar yaitu 9 tahun atau setingkat dengan lulusan SMP dengan lama pendidikan tertinggi responden yaitu 12 tahun atau setara dengan tingkat pendidikan lulusan SMA dan lama pendidikan terendah yaitu 6 tahun atau setara dengan pendidikan lulusan SD. Lama pendidikan responden lancar paling banyak berada pada interval 10 sampai 12 tahun yang setara dengan lulusan SMP yaitu sebanyak 13 orang atau sebesar 43.3%.

Tabel 6 Statistik deskriptif karakteristik responden

Variabel Mean kelas 2 SMA. Lama pendidikan terendah yaitu 2 tahun atau setara dengan kelas 2 SD, dan tertinggi yaitu 16 tahun atau setara dengan lulusan S1. Lama pendidikan responden tidak lancar paling banyak berada pada interval 0 sampai 6 tahun yang setara dengan lulusan SD yaitu sebanyak 8 orang atau sebesar 53.3%.

Jumlah anggota responden lancar dan tidak lancar memiliki nilai rata-rata yang sama yaitu sebanyak 4 orang, dengan standar deviasi 1. Hal tersebut menunjukkan bahwa jumlah anggota responden tidak terlalu bervariasi, dan mendekati nilai rata-rata. Jumlah anggota keluarga terbanyak responden lancar yaitu 6 orang, dan paling sedikit sebanyak 2 orang, sedangkan responden tidak lancar yang memiliki jumlah anggota keluarga yaitu 5 orang, dan paling sedikit 2 orang.

16

tahun, dan paling singkat yaitu 1 tahun. Sedangkan responden tidak lancar memiliki nilai rata-rata lama usaha yaitu 16 tahun, dengan standar deviasi 12 tahun. Usaha paling lama dijalankan responden tidak lancar ialah 40 tahun, dan paling singkat yaitu 3 tahun.

Karakteristik Usaha Responden

Lama Usaha Responden

Lama usaha responden lancar dan tidak lancar disajikan pada tabel 7. Karakteristik usaha ini dikelompakan ke dalam 3 interval, yaitu kurang dari 10 tahun, antara 10 tahun sampai 20 tahun, dan lebih dari 20 tahun. Hasil penelitian menunjukkan bahwa lama usaha responden lancar 43.3% berada pada interval kurang dari 10 tahun, dan sebesar 40% berada pada interval 10 tahun sampai 20 tahun.

Pada responden tidak lancar, lama usaha responden terbanyak berada pada interval kurang dari 10 tahun, yaitu sebesar 46.67%, sedangkan untuk interval antara 10 tahun sampai 20 tahun dan lebih dari 20 tahun memiliki nilai presentasi yang sama yaitu 26.67%.

Tabel 7 Lama usaha UMKM responden Lama usaha

(tahun)

Responden lancar Responden tidak lancar Frekuensi Persentase (%) Frekuensi Persentase (%)

< 10 13 43.33 7 46.67

10-20 12 40.00 4 26.67

> 20 5 16.67 4 26.67

Lama usaha responden yang sebagian besar berada di interval kurang dari 10 tahun ini menunjukkan bahwa pelaku usaha mengalami kesulitan untuk memperoleh akses pinjaman pada lembaga keuangan formal, terutama di tahun-tahun awal berdirinya usaha.

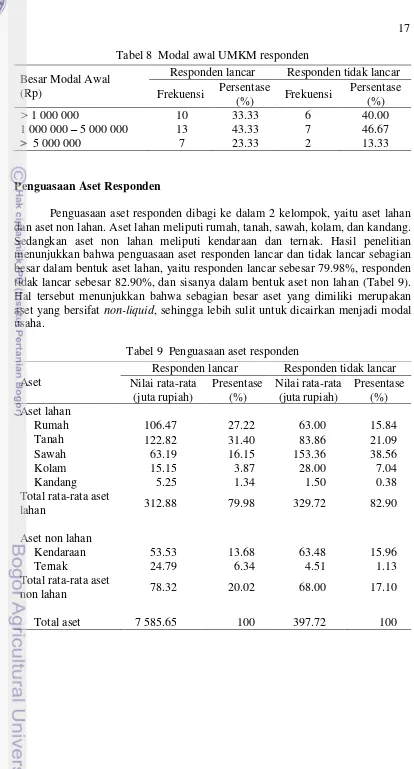

Modal Awal Usaha

17 Tabel 8 Modal awal UMKM responden

Besar Modal Awal (Rp)

Responden lancar Responden tidak lancar Frekuensi Persentase

Penguasaan aset responden dibagi ke dalam 2 kelompok, yaitu aset lahan dan aset non lahan. Aset lahan meliputi rumah, tanah, sawah, kolam, dan kandang. Sedangkan aset non lahan meliputi kendaraan dan ternak. Hasil penelitian menunjukkan bahwa penguasaan aset responden lancar dan tidak lancar sebagian besar dalam bentuk aset lahan, yaitu responden lancar sebesar 79.98%, responden tidak lancar sebesar 82.90%, dan sisanya dalam bentuk aset non lahan (Tabel 9). Hal tersebut menunjukkan bahwa sebagian besar aset yang dimiliki merupakan aset yang bersifat non-liquid, sehingga lebih sulit untuk dicairkan menjadi modal usaha.

Tabel 9 Penguasaan aset responden Aset

18

Akses Rumah Tangga Responden pada Lembaga Keuangan

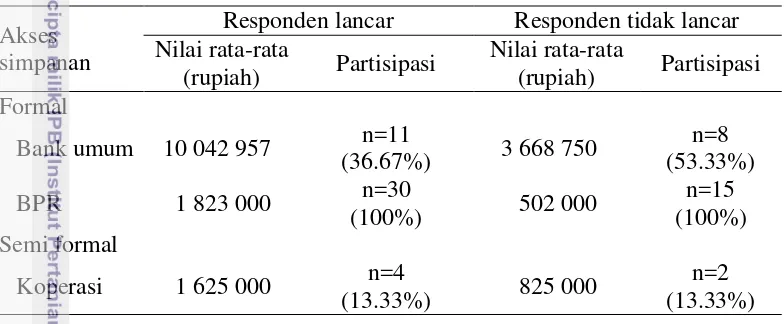

Akses Simpanan Rumah Tangga pada Lembaga Keuangan

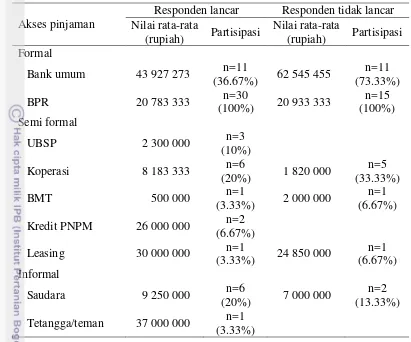

Akses rumah tangga responden pada lembaga keuangan terdiri dari akses simpanan dan akses pinjaman. Akses simpanan responden tidak lancar pada bank umum sebanyak 53.33% lebih besar daripada responden lancar yang memiliki persentase akses simpanan terhadap bank umum sebesar 36.67%, akan tetapi secara nominal, responden rata-rata lebih banyak melakukan simpanan di bank umum dibandingkan BPR (Tabel 10).

Tabel 10 Akses simpanan UMKM pada lembaga keuangan Akses

simpanan

Responden lancar Responden tidak lancar Nilai rata-rata Tabel 10 menunjukkan bahwa persentase akses simpanan pada lembaga keuangan tersimpan paling banyak pada BPR, yaitu sebesar 100%. Penelitian di lapangan menunjukkan bahwa diwajibkan bagi nasabah BPR yang mendapatkan kredit untuk memiliki simpanan sebesar 5% sampai 10% dari jumlah pinjaman, hal ini dilakukan sebagai antisipasi apabila suatu saat nasabah mengalami gagal bayar, maka BPR dapat melakukan pemotongan dari tabungan tersebut sesuai kesepakatan yang telah dilakukan dengan nasabah.

Akses Pinjaman Rumah Tangga pada Lembaga Keuangan

19 Tabel 11 Akses pinjaman rumah tangga pada lembaga keuangan

Akses pinjaman

Responden lancar Responden tidak lancar Nilai rata-rata

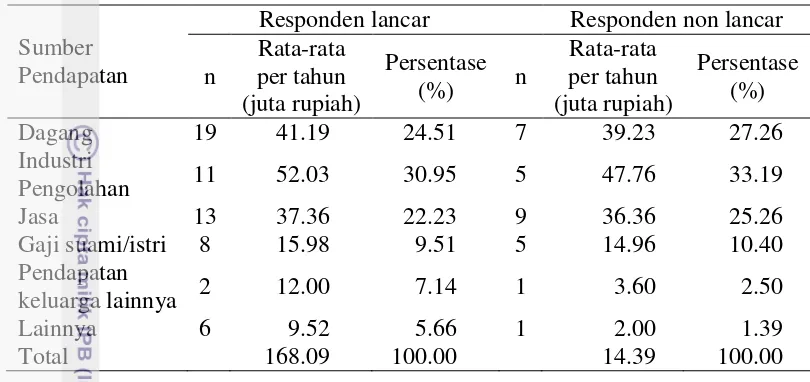

Struktur Pendapatan Rumah Tangga Responden

Karakteristik struktur pendapatan rumah tangga responden merupakan struktur pendapatan rumah tangga yang diperoleh dari perilaku usaha dan pendapatan di luar usaha tersebut. Sumber pendapatan responden meliputi pendapatan usaha dagang, pendapatan usaha industri pengolahan, pendapatan usaha jasa, gaji suami atau istri, pendapatan keluarga lainnya, dan lain-lain.

Hasil penelitian menunjukkan bahwa struktur pendapatan terbesar responden lancar berasal dari pendapatan usaha industri pengolahan, yaitu sebesar 30.95%. Industri pengolahan yang dijalankan oleh responden contohnya adalah pengolahan makanan, bordir, dan sablon pakaian. Kontribusi dari pendapatan usaha dagang yaitu sebesar 24.51%. Usaha dagang yang dijalankan oleh responden diantaranya adalah pedagang makanan dan minuman, pedagang hewan ternak, dan pulsa. Kontribusi dari pendapatan usaha jasa adalah sebesar 22.23%. Sektor usaha jasa meliputi salon, servis HP dan komputer, serta jasa angkutan (ojek). Selain daripada itu, responden lancar mendapatkan pendapatan rumah tangga yang berasal dari pendapatan anggota keluarga lainnya, yaitu sebesar 6.97%.

20

posisi kedua pendapatan diperoleh dari usaha di sektor perdagangan yaitu sebesar 27.26%, dan dari sektor jasa sebesar 25.26%.

Tabel 12 Struktur pendapatan rumah tangga responden Sumber

Pendapatan

Responden lancar Responden non lancar n

Dampak Pemberian Kredit terhadap Perkembangan UMKM

Kredit dari BPR XYZ bertujuan untuk memudahkan akses UMKM dalam permodalan, sehingga dapat menjalankan usahanya agar lebih berkembang. Dampak pemberian kredit dari BPR XYZ terhadap perkembangan usaha akan berdampak juga terhadap pendapatan pelaku usaha. Dampak tersebut dilihat dengan membandingkan omset yang diperoleh responden sebelum dan sesudah memeroleh kredit dari BPR XYZ (Tabel 13).

Tabel 13 Dampak pemberian kredit terhadap perubahan omset usaha

Sektor usaha

Responden lancar Responden tidak lancar Perubahan

21 sebagian besar menggunakan kredit yang diberikan dari BPR XYZ untuk keperluan lain selain modal usaha, seperti konsumsi, dan investasi., sehingga dampak terhadap perkembangan usaha responden tidak lancar jauh lebih kecil daripada perkembangan usaha responden lancar.

Tabel 14 Dampak pemberian kredit BPR XYZ terhadap responden lancar

Berkembang atau tidak Alasan Persentase

(%) Usaha berkembang

Menambah modal usaha 53.33

Meningkatkan omset dan keuntungan 13.33 Menambah jangkauan pemasaran 13.33

Total persentase usaha berkembang 80

Usaha tetap atau tidak berkembang

Jumlah pinjaman kecil 3.33

Pinjaman hanya menambah stok barang 3.33 Pinjaman digunakan umtuk konsumsi 13.33 Total persentase usaha tidak berkembang atau tetap 20

Tabel 14 menunjukkan dampak pemberian kredit dari BPR XYZ terhadap UMKM dengan kategori lancar berdasarkan persepsi dari pelaku UMKM. Hasil penelitian menunjukkan bahwa sebanyak 80% responden mengakui bahwa usaha yang dijalankan menjadi lebih berkembang setelah mendapatkan kredit dari BPR XYZ. Sebanyak 24 orang pelaku UMKM mengatakan usahanya berkembang karena kredit dari BPR XYZ dapat menambah modal usaha, meningkatkan omset dan keuntungan, serta menambah jangkauan pemasaran. Sebanyak 20% responden atau 6 pelaku UMKM mengakui bahwa kredit dari BPR XYZ tidak berpengaruh terhadap perkembangan usaha, karena kredit dari BPR XYZ jumlahnya terlalu kecil, hanya bisa untuk menambah stok barang, dan dipergunakan untuk konsumsi.

Tabel 15 Dampak pemberian kredit BPR XYZ terhadap responden tidak lancar Berkembang atau

tidak Alasan

Persentase (%)

Usaha berkembang Menambah modal usaha 33.33

Menambah jangkauan pemasaran 13.33

Total persentase usaha berkembang 46.67

Usaha tetap atau tidak berkembang

Pinjaman hanya menambah stok barang 6.67 Pinjaman digunakan untuk investasi 20.00 Pinjaman digunakan untuk konsumsi 26.67 Total persentase usaha tidak berkembang atau tetap 53.33

22

kredit dari BPR XYZ dapat menambah modal usaha dan menambah jangkauan pemasaran. Sebanyak 53.33% responden atau 8 pelaku UMKM mengakui bahwa kredit dari BPR XYZ tidak berpengaruh terhadap perkembangan usaha, karena kredit dari BPR XYZ hanya bisa untuk menambah stok barang, dan dipergunakan untuk investasi serta konsumsi.

Dampak Pemberian Kredit Mikro terhadap Perkembangan UMKM dengan metode OLS (Ordinary Least Square)

Kredit BPR bertujuan untuk mengatasi permasalahan permodalan yang dihadapi UMKM, sehingga diharapkan kredit yang diberikan kepada UMKM dapat berdampak positif terhadap perkembangan usahanya. Dampak yang diberikan dari pemberian kredit terhadap perkembangan usaha dapat dianalisis dengan metode OLS menggunakan software Eviews6.

Hasil pengolahan data menunjukkan nilai R-squre sebesar 87.99 artinya 87.99% keragaman nilai perkembangan UMKM berdasarkan perkembangan omset dapat dijelaskan oleh masing-masing variabel penjelas dalam model, dan sisanya dijelaskan oleh variabel lain. Selain daripada itu, tidak ada pelanggaran asumsi multikolinieritas, autokorelasi, dan heteroskedastisitas. Hal tersebut ditunjukkan oleh nilai VIF (Varian Inflatef Factor), Durbin Watson, dan nilai probabilitas Obs*R-squared (uji Breusch Pagan Godfrey). Variabel yang signifikan pada taraf 1% adalah perubahan keuntungan, dan perubahan tenaga kerja, sedangkan variabel yang signifikan pada taraf 10% adalah lama pendidikan, jumlah pinjaman, dan lama usaha (Tabel 16).

Tabel 16 Faktor-faktor yang memengaruhi omset usaha

Variabel Model OLS

Parameter P-value

Konstanta -0.179 0.8596

Ln umur -0.146 0.8852

Ln lama pendidikan 1.843 0.0810*

Ln jumlah pinjaman 1.822 0.0842*

Ln perubahan keuntungan 6.300 0.0000***

Ln lama usaha -2.040 0.0555*

Dummy jenis usaha 1 0.855 0.4033

Dummy jenis usaha 2 -1.405 0.1761

Ln perubahan tenaga kerja 2.918 0.0088***

Ln total aset -0.549 0.5891

Ln jumlah anggota keluarga -1.141 0.2681

Keterangan: ***signifikan pada taraf nyata 1% ** signifikan pada taraf nyata 5% * signifikan pada taraf nyata 10%

23 teori yang dikemukakan oleh Zeller dan Meyer (2002), yaitu semakin tinggi pendidikan, maka akan meningkatkan kapasitas untuk melakukan pinjaman, sehingga dapat meningkatkan pendapatan rumah tangga yang berasal dari adanya peningkatan omset usaha yang diterima setelah melakukan pinjaman.

Jumlah pinjaman berpengaruh positif terhadap perkembangan omset usaha dengan koefisien parameter 1.822. ini berarti bahwa peningkatan jumlah pinjaman 1% akan meningkatkan perkembangan omset usaha sebesar 1.822%, cateris paribus. Keuntungan usaha responden rata-rata mengalami peningkatan sebesar 70.88% setelah memeroleh kredit dari BPR XYZ, yaitu dari rata-rata 311.79 juta rupiah per tahun menjadi 489.58 juta rupiah per tahun. Hal ini menunjukkan bahwa kredit dari BPR XYZ telah berdampak positif terhadap perkembangan UMKM berdasarkan indikator omset usaha.

Variabel perubahan keuntungan berpengaruh positif terhadap perkembangan omset dan signifikan pada taraf nyata 10%. Hasil menunjukkan bahwa semakin besar perubahan keuntungan maka semakin besar perkembangan omset usaha yang diperoleh. Nilai koefisien perubahan keuntungan adalah 6.300 berarti apabila besarnya perubahan keuntungan meningkat 1% maka besarnya omset yang diperoleh UMKM setelah mendapatkan kredit dari BPR meningkat sebesar 6.3% per tahun, cateris paribus.

Lama usaha berpengaruh negatif terhadap perkembangan omset, dengan koefisien parameter sebesar 2.040, maka peningkatan lama usaha sebesar 1% akan menurunkan omset usaha sebesar 2.04%, cateris paribus. Hasil ini tidak sesuai dengan penelitian yang telah dilakukan Puspitasari (2012). Pada kenyataannya di lapangan, lama usaha berpengaruh negatif terhadap perkembangan omset terkait dengan kemampuan pengelolaan usaha pelaku UMKM, yaitu meskipun usaha telah lama dijalankan, belum tentu usaha tersebut sudah bisa dikelola dengan baik oleh pelaku UMKM tersebut, serta adanya tingkat kejenuhan suatu usaha dengan tidak adanya inovasi yang menyebabkan usaha tersebut kalah bersaing dengan usaha-usaha yang baru berdiri. Sehingga semakin lama usahanya, omset usaha semakin berkurang. Penelitian dilapangan menunjukkan bahwa UMKM yang memiliki rata-rata lama usaha yang paling tinggi ialah sektor industri pengolahan, yaitu yang terdiri dari produksi gula, bordir, dan sablon. Ketiga jenis usaha tersebut tidak memiliki inovasi dalam produk yang dihasilkan, karena keterbatasan keterampilan dan alat, sehingga kalah bersaing dengan produsen lain yang lama usahanya masih tergolong pendek.

Variabel perubahan tenaga kerja berpengaruh signifikan pada taraf 10% dengan koefisien parameter 2.918. Oleh karena itu, setiap peningkatan tenaga kerja sebesar 1%, meningkatkan perubahan omset usaha sebesar 2.918, cateris paribus. Adanya peningkatan jumlah tenaga kerja mengindikasikan adanya peningkatan skala usaha yang berpengaruh pula pada peningkatan omset usaha. Hal ini sesuai dengan riset Puspitasari (2012).

Faktor-Faktor yang Memengaruhi UMKM dalam Melakukan Moral Hazard

faktor-24

faktor yang memengaruhi UMKM dalam melakukan moral hazard dilakukan dengan model logit dengan aplikasi software SPSS 16.

Tabel 17 Faktor-faktor yang memengaruhi UMKM dalam melakukan moral hazard

Variabel Model Logit

Parameter P-value Odds Ratio

Konstanta -0.429 0.932 0.651

Umur 0.095 0.152 1.100

D_jeniskelamin -0.618 0.572 0.539

Lama_pendidikan -0.350 0.217 0.704

Anggota_keluarga 0.460 0.449 1.584

Pendapatan_usaha 0.021 0.060** 1.021

D_pinjamanbank 2.317 0.092** 10.149

D_pinjamaninformal 1.057 0.280 2.878

Jumlah_pinjaman 0.045 0.121 1.046

Frekuensi -1.415 0.016* 0.243

Jumlah_tabungan -0.151 0.059** 0.860

Jarak -0.593 0.046* 0.553

Keterangan: ** signifikan pada taraf nyata 5% * signifikan pada taraf nyata 10%

Berdasarkan hasil pendugaan parameter, model dapat mengklasifikasikan responden yang melakukan moral hazard sebesar 73.3% dan responden yang tidak melakukan moral hazard sebesar 86.7%. Secara keseluruhan, model mampu mengklasifikasikan responden melakukan moral hazard maupun tidak melakukan moral hazard sebesar 82.2%. Hasil uji Chi-Square dan uji Hosmer dan Lemeshow menunjukkan nilai Chi-Square sebesar 10.04 dengan p-value 0.186 > 0.05 sehingga dapat disimpulkan bahwa model logit secara keseluruhan dapat menjelaskan faktor-faktor yang memengaruhi UMKM dalam melakukan moral hazard.

Hasil model logit (Tabel 17) menunjukkan variabel frekuensi pinjaman dan jarak berpengaruh nyata pada taraf 5%. Variabel pendapatan usaha, dummy pinjaman bank, dan jumlah tabungan berpengaruh nyata pada taraf 10%. Berdasarkan nilai odds ratio, UMKM yang memiliki akses pinjaman pada bank memiliki peluang 10.149 kali lipat lebih besar untuk melakukan moral hazard daripada nasabah yang tidak melakukan pinjaman pada bank lain, cateris paribus. Hal ini dikarenakan aturan BPR XYZ yang lebih fleksibel jika dibandingkan dengan aturan bank yang tegas dalam hal penyelesaian kredit macet, sehingga UMKM yang memiliki pinjaman pada bank akan lebih memproritaskan cicilan bank daripada cicilan BPR.

25 pada saat bunga pinjaman meningkat, hanya debitur yang kualitasnya rendah (yaitu debitur yang risikonya tinggi) yang bersedia membayar bunga tinggi, sedangkan debitur yang kualitasnya tinggi (yaitu debitur dengan risiko rendah) enggan untuk mengajukan kredit. Semakin besar modal eksternal yang diperlukan menyebabkan semakin besar peluang terjadi moral hazard sehingga premi atau bunga yang dikenakan semakin besar. UMKM dengan kategori non lancar pada peelitian ini memilik jumlah pinjaman rata-rata 21 juta rupiah, jumlah yang cukup besar untuk ukuran modal usaha UMKM, sehingga dapat dibuktikan bahwa

Variabel frekuensi memiliki nilai odds ratio 0.243 dengan nilai parameter negatif. Hal ini berarti bahwa UMKM yang memiliki frekuensi pinjaman lebih banyak, memiliki peluang untuk melakukan moral hazard sebesar0.243 kali lipat lebih kecil daripada UMKM dengan frekuensi pinjaman yang lebih sedikit, cateris paribus. Sehingga UMKM yang lebih memiliki frekuensi pinjaman yang lebih banyak memiliki peluang melakukan moral hazard lebih kecil daripada UMKM yang frekuensi pinjamannya lebih sedikit karena adanya credit history nasabah yang dimiliki BPR XYZ. Hal ini sesuai dengan hasil penelitian Ritonga (2013) yang menyatakan bahwa frekuensi pinjaman merupakan salah satu faktor yang memengaruhi credit history nasabah.

Jumlah tabungan yang disimpan di BPR menggambarkan saving collateral dari nasabah, sehingga variabel jumlah tabungan yang memiliki nilai odds ratio sebesar 0.860 dengan parameter negatif ini menunjukkan bahwa, semakin besar jumlah tabungan UMKM, maka peluang melakukan moral hazard menurun sebesar 0.860 kali lipat, cateris paribus. Hal ini terjadi karena saat terjadi gagal bayar, bank dapat melakukan pemotongan tabungan berdasarkan ketentuan yang telah ada di BPR XYZ.

Variabel jarak memiliki odds ratio sebesar 0.553 dengan nilai parameter negatif menunjukkan bahwa, UMKM yang memiliki jarak yang lebih dekat dengan BPR meningkatkan peluang untuk melakukan moral hazard sebesar 0.553 kali lipat daripada UMKM yang memiliki jarak yang lebih jauh, cateris paribus. Freixas dan Rochet (2008) menyatakan bahwa jarak antara bank pemberi pinjaman dengan nasabah LKM di Amerika Serikat ialah sejauh 4 KM, sedangkan di Belgia 2.5 KM. Apabila jarak terus bertambah, bank akan menghadapi permasalahan terutama dalam peningkatan biaya monitoring dan biaya transportasi, sehingga biaya nasabah yang memiliki jarak yang lebih jauh akan semakin tinggi dibanding nasabah yang memiliki jarak yang lebih dekat dengan BPR. Kurnia (2007) menyatakan bahwa, semakin jauh jarak nasabah dengan bank, maka peluang pengembalian pinjaman semakin kecil, karena hubungan dengan bank tidak sebaik nasabah yang jaraknya dekat dengan bank.

26

hazard UMKM yang jaraknya dekat dengan BPR lebih tinggi daripada UMKM yang jaraknya jauh.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian maka diperoleh kesimpulan sebagai berikut: 1. Akses rumah tangga responden pada lembaga keuangan menunjukkan bahwa

responden memiliki simpanan yang lebih besar pada lembaga keuangan formal daripada lembaga keuangan non formal, akan tetapi akses simpanan di bank umum lebih besar daripada BPR. Akses pinjaman UMKM terhadap lembaga keuangan formal lebih tinggi daripada lembaga keuangan non formal, hal ini menunjukkan bahwa lembaga keuangan formal telah menyesuaikan dengan keadaan UMKM sehingga pinjaman tersebut dapat diakses dan mengatasi masalah permodalan UMKM.

2. Pemberian kredit BPR berpengaruh positif terhadap perkembangan omset UMKM. Berdasarkan analisis OLS, faktor-faktor yang memengaruhi nilai perkembangan omset usaha UMKM adalah lama pendidikan, perubahan keuntungan, jumlah pinjaman, lama usaha dan total aset.

3. Faktor-faktor yang memengaruhi UMKM dalam melakukan perilaku moral hazard adalah frekuensi pinjaman, jarak, pendapatan usaha, dummy pinjaman bank, dan jumlah tabungan.

Saran

Hasil penelitian menunjukkan bahwa kredit yang diberikan oleh BPR mampu meningkatkan omset usaha. oleh karena itu, saran yang diberikan berdasarkan penelitian ini adalah:

1. BPR dapat menjaga kestabilan NPL dengan melakukan adverseselection yang mempertimbangkan tingginya pendapatan usaha UMKM, adanya pinjaman di bank lain, banyaknya frekuensi pinjaman, banyaknya jumlah tabungan, dan dekatnya jarak UMKM dengan BPR.

2. Sanksi untuk nasabah UMKM yang telat membayar cicilan belum efektif dalam meminimalisir moral hazard, sehingga BPR diharapkan dapat mempertegas dan memperketat pemberian sanksi tersebut. BPR dapat memberlakukan denda proporsional berdasarkan lamanya waktu terlambat membayar cicilan sehingga nasabah lebih disiplin dalam melunasi pinjaman dan dapat menekan NPL di BPR.

DAFTAR PUSTAKA

27 Anggraeni L, Huda AM. 2010. Dampak Pemberian Kredit CSR Terhadap Peningkatan Pendapatan UMKM di Kabupaten Garut Provinsi Jawa Barat. Jurnal PSP3-IPB.

Anggraeni N. 2011. Analisis faktor Penyebab Moral Hazard pada Program PUAP (Pengembangan Usaha Agribisnis Pedesaan) Wilayah Utara Kabupaten Cianjur [skripsi]. Bogor (ID): Institut Pertanian Bogor

[BI] Bank Indonesia. 2013. Statistik Perbankan Indonesia; 11(3): 144. Jakarta (ID): Bank Indonesia

Bhinadi A. 2010. Probabilitas Kredit Bermasalah pada Bank Perkreditan Rakyat. Yogyakarta (ID). Jurnal Ekonomi dan Studi Pembangunan. 11(1):51-62. Freixas X, Rochet JC. 2008. Microeconomics of Banking. London [GB]:

Massachusetts Institute of Technology Press.

Hadinoto S, Retnadi D. 2006. Micro Credit Challenge, Cara Efektif Mengatasi Kemiskinan dan Pengangguran di Indonesia. Jakarta (ID): Penerbit Elex Media Komputindo Kelompok Gramedia.

Hasan MI. 2008. Pokok-Pokok Materi Statistik 1 (Statistik Deskriptif). Jakarta (ID): PT Bumi Aksara.

Puspitasari H. 2012. Dampak UMKM terhadap Pembiayaan Mikro Syariah dan Dampaknya terhadap Perkembangan Usaha (Kasus: BMT Tadbiirul Ummah, Kabupaten Bogor). [skripsi]. Bogor [ID]: Institut Pertanian Bogor. Holmstrom.B. 1979. Moral Hazard and Observability.Bell Journal of Economics.

10(1):2.

[Kemenkop UKM] Kementrian Koperasi dan UKM. 2011. Kebangkitan Koperasi dan UMKM Menuju Kesejahteraan Rakyat, Kinerja Kementrian Koperasi dan Usaha Kecil dan Menengah Tahun 2011. Jakarta (ID): Kemenkop UKM.

Kurnia W. 2007. Analisis Pengaruh Social Capital terhadap Repayment Rate pada Lembaga keungan Mikro Syariah (Studi Kasus KBMT Wihdatul Ummah, Bogor). [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Marcellina AL, Setiawan AH. 2012. Analisis dampak Kredit Mikro terhadap Perkembangan Usaha Mikro di Kota Semarang (Studi Kasus: Nasabah Koperasi Engkas Mulia). Dipenogoro Journal of Economics. 1(2):1-7. Marsuki. 2005. Analisis Perekonomian Nasional dan Internasional. Jakarta (ID):

Penerbit Mitra Wacana Media.

Mishkin FS. 2008. Ekonomi Uang, Perbankan, dan Pasar Keuangan. Jakarta (ID): Penerbit Salemba Empat.

Ritonga IA. 2013. Analisis Faktor-Faktor yang Memengaruhi Akses dan Pembatasan Kredit pada UMKM di Kabupaten Bogor. [skripsi]. Bogor [ID]: Institut Pertanian Bogor.

Suyatno T, Chalik AH, Sukada M, Ananda TY, Marala DT. 2007. Dasar-Dasar Perkreditan. Jakarta (ID): PT Gramedia Pustaka Indonesia.

Tambunan, T. 2010. Apakah Kebijakan Pengembangan Usaha Kecil Dan Menengah Di Indonesia Selama Ini Efektif. Jakarta (ID): Pusat Studi Industri, UKM dan Persaingan Usaha Universitas Trisakti.

28

29 Lampiran 1 Kuisioner penelitian

KUISIONER PENELITIAN

DAMPAK DAN PERMASALAHAN MORAL HAZARD PENYALURAN KREDIT MIKRO DARI BPR XYZ TERHADAP UMKM DI KABUPATEN

TASIKMALAYA

Terima kasih atas partisipasi Bapak/Ibu dalam pengisian kuisioner penelitian ini. Tujuan penelitian ini adalah untuk melihat dampak pemberian kredit mikro (BPR) terhadap perkembangan UMKM. Kuisioner ini hanya digunakan untuk kepentingan penelitian, maka jawaban yang Bapak/Ibu sampaikan sepenuhnya akan dijaga kerahasiaannya. Atas kerjasama Bapak/Ibu, saya ucapakan terima kasih.

Pewawancara :

Hari/Tanggal wawancara :

Jam :

IDENTITAS RESPONDEN

Nama Responden :

Jenis Kelamin :

Alamat Lengkap : RT: RW:

30

A. Karakteristik Usaha Responden

No Uraian

1 Jenis usaha*

2 Lama usaha tahun

3 Status badan hukum usaha (isi sesuai)

4 Modal saat berdiri Rp

Ket:

*Kode satu: **isikan untuk badan usaha

1= Dagang 1 = Berbadan hukum

2= Jasa 2 = Tidak berbadan hukum

3= Produksi (industri tumah tangga) a. Produksi makanan dan minuman

b. Kerajinan tangan (handicraft, dompet, tas) 4= Peternakan (ayam, bebek, ikan, kambing, sapi) 5= Bertani (pemilik maupun penggarap)

6= Hortikultura (tanaman hias, sayuran, tanaman obat)

B. Komposisi Rumah Tangga (Masih Tinggal dalam Satu Rumah dan Masih

Dibiayai)

No. Nama Umur

(Tahun)

Pendidikan* (Tahun)

Status

Kode 1

Pekerjaan

Kode 2

Lama Bekerja (Tahun)

Kode 1 Kode 2

1 = Kepala Keluarga 1 = Petani Pemilik

2 = Istri 2 = Pedagang

3 = Anak 3 = Pengrajin (industri) 4 = Lainnya (sebutkan) 4 = Pelaku Jasa

5 = Ibu Rumah Tangga

6 = Lainnya

31

C. Akses Terhadap Modal (Tabungan, Kredit, Modal Sendiri)

C.1. Akses Terhadap Lembaga Keuangan

Nama Lembaga

Kode 1

Tabungan Alasan Pemilihan

Kode 2

Tahun Jumlah

Kode 1:

1. Bank (tulis nama bank); 2. Non Bank (Koperasi, Dana Pensiun, Asuransi)

Kode 2: 1 = Bunga/bagi hasil tinggi 6 = Fasilitas

2 = Mudah dan aman 7 = Status badan hukum 3 = Lokasi terjangkau 8 = Gaji

4 = Pelayanan baik 9 = Lainnya 5 = Aspek agama

Apakah Bapak/Ibu pernah mengajukan pinjaman? Ya/Tidak Jika Ya, nama lembaga:……….

a. Diterima b. Ditolak

Jika ditolak, apa alasan penolakan: a. Tidak memiliki agunan

b. Fluktusi pendapatan

c. Masih pendeknya masa usaha

d. Lainnya,sebutkan __________________________

Jika, Tidak pernah mengajukan,mengapa? a. Tidak membutuhkan modal tambahan b. Tidak sesuai syariah/murni agama c. Tidak ada akses ke lembaga keuangan d. Suku bunga tinggi

32

C.2. Pinjaman Pada Lembaga Keungan Formal (Bank)

Nama serta Pinjaman pada Non Lembaga

Sumber

33

C.4. Kepemilikan Aset Non Lahan

Kategori Jumlah Nilai

1. Kendaraan a. Mobil b. Motor 2. Perhiasan 3. Ternak 4. Kios/Lapak 5.

6. 7. 8. 9. 10.

C.5 Penguasaan Aset Lahan (khususnya responden petani & responden jasa/dagang/ kios/lapak

Kategori Luas Nilai Status

Kode 1

Rumah Sawah Tanah Kandang Kolam Kios/Lapak Lainnya:

Kode 1 1= Milik 2= Sewa 3= Bagi Hasil

4= Gadai

34

D. Pelaksanaan Pemberian Kredit (Khusus Reponden BPR)

D.1. Keragaan Kredit

5 = lainnya (sebutkan) 5 = Selalu tepat waktu

Kode 4:

Batasan Besarnya Pinjaman -

Perizinan Usaha -