MEDAN

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN ASURANSI

PT. LlPPO GENERAL INSURANCE Tbk,

PT.DAYIN MITRA Tbk, DAN PT. PANIN INSURANCE Tbk ·PADA PERIODE2000-2oo2

MAROLOP ALFRED NAINGGOLAN 990502075

Marolop Alfred Nainggolan. Analisis perbandingan kinerja keuangan perusahaan asuransi PT. Lippo General Insurance Tbk, PT. Asuransi Dayin Mitra Tbk, PT. Panin Insurance Tbk pada periode 2000 - 2002 ( dibimbing oleh Dr. Hamidah MEc, DRS. Abidan Aritonang dan DRA. Ulfa, MS)

Dasar pemikiran dari penelitian ini adalah tuntutan hagi perusahaan asuransi sebagai lembaga keuangan jasa untuk mempunyai kinerja keuangan yang baik atau sehat sehingga dapat memberikan rasa aman dan kepuasan bagi masyarakat. Penilaian suatu kinerja keuangan perusahaan bersumber pada laporan keuangan yang dapat diolah dengan menggunakan metode analisis rasio keuangan.

Metode analisis rasio keuangan yang digunakan dalam penelitian ini adalah analisis rasio keuanganEarly Warning System (EWS) . Rasio ini pada penelitian sebelumnya ( Salustra Satria ) digunakan untuk mengukur kirerja keuangan perusahaan asuransi di Indonesia. EWS adalah suatu sistem pencegahan dini terhadap kondisi/tingkat kesehatan keuangan perusahaan asuransi, dimana dengan perhitungan rasio EWS ini kita dapat mengetahui bagaimana kinerja keuangan

(financial performance) suatu perusahaan asuransi

Perusahaan yang menjadi objek penelitian adalah tiga buah perusahaan asuransi yang ada di Indonesia yang bersifat terbuka (Tbk.) yang yang memiliki karakteristik usaha yang berbeda satu sama lain, baik itu jenis usaha yang dimiliki, variasi jenis produk yang ditawarkan, tingkat premi yang berbeda serta jumlah modal yang dimiliki.

Berdasarkan hasil penelitian terhadap laporan keuangan ketiga perusahaan dengan menggunakan analisis rasio EWS, ketiga perusahaan ini memiliki tingkat kesehatan yang baik hal ini dilihatdari tingkat RBC (Risk based Capital) ketiga perusahaan berada diatas tingkat RBC yang ditetapkan oleh pemerintah untuk kategori perusahaan asuransi yang sehat. Dari hasil perbandingan ketiga perusahaan baik itu karakteristik usaha maupun keuangan perusahaan dapat diketahui bahwa jumlah modal kerja sangat mempengaruhi kondisi keuangan suatu perusahaan asuransi namun modal kerja yang besar juga tidak dapat menjamin pencapaian profit yang tinggi.

PENANGGUNG JAWAB SKRIPSI

Nama

NIM

JurusanJ u duI

MAROLOP ALFRED NAINGGOLAN 990502075

MANAJEMEN

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN ASURANSI PT. LIPPO GENERAL INSURANCE Tbk, PT.DAYIN MITRA Tbk, DAN PT. PANIN INSURANCE Tbk PADA PERIODE 2000-2002.

Tanggal ..

:?-<7.

セ

9.

V N セ

?D.o.

r.. ...

Pembimbing / Penanggung JawabPERSETUJUAN ADMINISTRASI AKADEMIK

Nama

NIMJurusan

Ju d u I

MAROLOP ALFRED NAINGGOLAN 990502075

MANAJEMEN

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN ASURANSI PT. LIPPO GENERAL INSURANCE Tbk, PT.DAYIN MITRA Tbk, DAN PT. PANIN INSURANCE Tbk PADA PERIODE 2000-2002.

Tanggal

,

KATA PENGANTAR

Segala pujian, hormat dan kemulian hanya kepada Tuhan Yesus Kristus, Allah Yang Maha Kuasa, karena kasih dan anugerahNya yang telah memperkenankan penulis untuk menyelesaikan dan mempersembahkan skripsi, ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan sarandankritik darisemua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Dengan segala kerendahan hati, penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapatkan bimbingan, nasihat, dan dorongan dari berbagai pihak. Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Sudardjat Sukadam,SE,MBA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr.Ritha F.Dalimunthe, SE,MSi, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Ora.Prihatin Lumbanraja, MSi, selaku Sekretaris Jurusan Manajemen Fakultas:Ekonomi Universitas Sumatera Utara.

5. Bapak DRS. Abidan Aritonang dan Ibu DRA. Ulfa , MS selaku Dosen Tamu yang juga banyak memberikan araban untuk memperbaiki skripsi ini.

6. Seluruh dosen serta staf Fakultas Ekonomi Universitas Sumatera Utara, untuk segala jasa-jasanya selama perkuliahan.

7. Bursa Efek Jakarta yang telah memberikan data-data dalam penulisan skripsi. 8. Orangtuaku M. Nainggolan Bsc danNuraini br Simatupang, serta

saudara-saudaraku Bapak Jordan &keluarga, Bapak Hezel &keluarga, Ando, Marnov atas kasih dan doanya yang selalu menyertai penulis.

9. Sahabat-sahabat terbaikku semasa perkuliahan dan pcnulisan skripsi ini: Vizey, Iduan-Maria, Daniel-Dorti, Bona, Hendra, Andrew-Melva, Halomoan, Elmon, Neu Pal, Dody, Edi-Tere, Mega, Imelda, Valent, Marny, Lydia, , serta ternan-ternan di Manajemen 99 lainnya.

10. Adik kelompokku ( Agus, Leo, Riky, Ocha, Mage, Mopa), kakak kelompokku Meryyen S. yang banyak memberikan dorongan dan doa kepada penulis, 1.\. Kepada seluruh Akk UP FE USU, anggota Pojok Bursa FE USU, kelompok

Mahasiswa Pencinta Sepak bola FE USU, Marakas 68

jasa mereka. Kiranya damai sejahtera dari Tuhan Yesus Kristus yang melampaui

segala akal dan pikiran senantiasa menyertai kita, Amin.

Medan, Febuari2004

;)tk

Pen isHalaman

Kata Pengantar O' • • • • • • •

Daftar lsi..., •.. iii

Daftar Tabel dan Gambar v

BAB I :PENDAHULUAN

A. Latar Belakang " .. , '" 1

B. Perumusan Masalah '" '" 3

C. Hipotesis , 3

D. Tujuan dan Manfaat Penelitian 4

E. Metode Penelitian , 5

BAB

n

:

URAIAN TEORITISA. Perusahaan Asuransi '" , 13

B. Laporan Keuangan Perusahaan Asuransi ... ... .. . ... ... ... ... .. .... 16

1.Defenisi Laporan Keuangan ' 16

2. Tujuan dan Manfaat Laporan Keuangan ... '" ... '" ... 16

C. Neraca dan Laporan Rugi Laba Perusahaan Asuransi 17

D. Kinerja Keuangan , 23

2. Profitibilitas 26

3. Likuiditas , '" '" '" '" '" 29

4. Stabilitas Premi .. , '" '" '" '" '" 30

BAB ill :GAMBARAN UMUM

A. Sejarah Perusahaan Asuransi " 32

B. Gambaran Singkat Perkembangan lndustri asuransi " 34

C. Gambaran Perusahaan

1.PT Lippo General Insurance Tbk : 36

2. PT Asuransi Dayin Mitra Tbk '" '" 4 I

3. PT Panin Insurance Tbk , , ,. '" 45

BAB IV : ANALISIS DAN EVALUASI '" ,. '" 53

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan 82

B. Saran , '" '" '" '" 85

DAFTAR PUSTAKA

Tabel3.1 Perkembangan Usaha Asuransi Jiwa

dan Kerngian 35

セ

Tabel 3.2 Perkembangan Jumlah Pernsahaan Asuransi 35 Tabel3.3 Neraca PT Lippo General Insurance Tbk ... ... ... ... ... ... ... ... 38 Tabel3.4 Laba Rugi PT Lippo General Insurance Tbk ... ... ... ... ... ... ... ... 40 Tabel 3.5 Neraca PT Asuransi Dayin Mitra Tbk ... ... ... ... ... ... ... ... ... ... ... 42 Tabel3.6 Laba Rugi PT Asuransi Dayin Mitra Tbk ... ... ... ... ... ... ... ... ... 44 Tabel3.7 Neraca PT Panin Insurance Tbk ... ... ... ... ... ... ... ... ... ... ... ... .... 46

Tabel3.8 Laba Rugi PT Panin Insurance Tbk . 48

Tabe13.9 Data penghitungan rasio EWS

PT Lippo General Insurance Tbk ... ... ... ... ... ... ... .. . ... ... ... ... ... 50 Tabel 3.10 Data perhitungan rasio EWS

PT Asuransi Dayin Mitra Tbk... ... ... ... ... ... ... ... ... .. . ... ... .. . ... . 51 Tabel 3.11 Data perhitungan rasio EWS

PT Panin Insurance Tbk ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... . 52 Tabel 4.1 Kondisi kenangan dan hasil rasio EWS

PT Lippo General Insurance Tbk ... ... ... ... ... ... ... ... ... ... ... ... .... 53 Tabel4.1a Rasio solvabilitas dan umum ... ... ... ... ... ... ... ... ... 55

Tabel 4.1b Rasio Profitabilitas 56

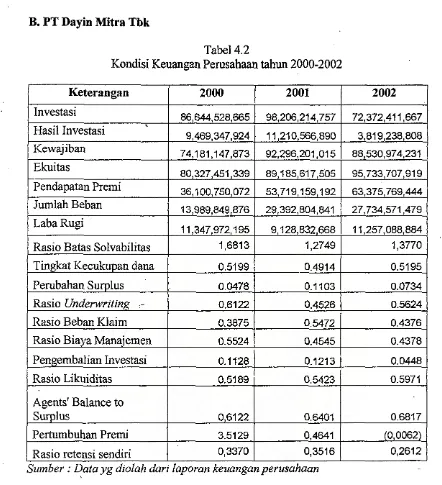

Tabel4.2 Kondisi keuangan dan hasil rasio

EWS PT Asuransi dayin Mitra Tbk '" , '" 59

Tabe\4.2a 'Rasio solvabilitas dan umum 61

Tabel 4.2b Rasio Profitabilitas 62

Tabel 4.2c Rasio Profitabilitas 63

Tabe\4.2d Rasio Likuiditas... 64

Tabel 4.2e Rasio Stabilitas Premi ". 64

Tabel4.3 Kondisi keuangan dan hasil rasio

EWSPIPanin Insurance '" '" .. , 66

Tabel 4.3a Rasio solvabilitasdanUIllUIll __ '" 68

Tabel 4.3b Rasio Profitabilitas 69

Tabel 4.3c Rasio Profitabilitas 69

Tabel 4.3d Rasio Likuiditas , '" 70

Tabel 4.3e Rasio Stabilitas Premi '" '" , 71

Tabel4.4 Perbandingan rasio EWS pada Ketiga perusahaan 72

Tabe! 4.4a Rasio so!vabilitas 73

Tabe! 4.4b Biaya Manajemen ketiga perusahaan '" 56

TabeI 4.7 Daftar Tahun Terbaik yang dimiliki Perusabaan

untuk setiap Rasio EWS seIama tahun 2000-2002... ... ... ... ... ... 79

GAMBAR

, i'"",,',

);,"

A. Latar BelakangPemilihan Judul

Bagian keuangan lnerupakan salah satu bagian yang mendasar dalam sebuah perusahaan hal ini dikarenakan dari bagian inilah pendanaan seluruh kegiatan operasional perusahaan seperti gaji pegawai, peralatan kantor, biaya penjualandan

kegiatan lainnya. Selain pendanaan, bagian keuangan juga merupakan salah satu faktor utama dalam penilaian perfonna perusahaan, baik atau tidaknya keuangan perusahaan menjadi indikasi penilaian terhadap perusahaan tersebut. Melihat hal diatas maka dirasakan sangat perlu untuk memperhatikan kinerja keuangan sebuah perusahaan.

Untuk melihat kinerja keuangan suatu perusahaan kita dapat mengetahuinya melalui laporan keuangan perusahaan tersebut. Laporan keuangan yang utama dari sebuah perusahaan adalah neraca (balance sheet) dan laporan rugi-laba (income statement). Laporan keuangan lainnya adalah laporan perubahan posisi dalam keuangan(changes in financial position) atau biasa juga dinamakan laporan sumber dan penggunaan dana (sources and uses of funds).

Selain itu juga laporan keuangan ini dapat menjadi sumber infonnasi bagi pemakainya untuk pengambilan keputusan.

I

I

I

membantu masyarakat yang merupakan konsumen dalam mengatasi resiko yang akan terjadi di masa yang akan datang. Namun Perusahaan yang bergerak dalan industri asuransi ini mempunyai perbedaan karakteristik dengan perusahaan non asuransi seperti kegiatan Underwriting - aktuaria, klaim, dan reasuransi -retrosessi,

Sebagai lembaga keuangan, perusahaan asuransi dituntut mempunyai kemampuan mengelola kinerja keuangan perusahaan dengan baik sesuai dengan undang-undang dan pemturan pemerintah sehingga masyarakat pengguna jasa asuransi jiwa yakin terhadap keamanan dana yang dibelanjakan pada produk-produk asuransi jiwa, dan mampu memberikan manfaat/benefit sesuai jenis produk yang dibeJinya.

analisis sistem ini memberikan "peringatan dini" ( Early warning ) terhadap

kondisi keuangan sehingga dapat digunakan da!am menganalisis kinerja keuangan perusahaan asuransi.

Melihat iniJah penulis memilih judul " Analisis perbandingan kinerja keuangan perusahaan asuransi PT. Lippo General Insurance Tbk, PT. Asuransi Dayin Mitra Tbk, PT. Panin Insurance Tbk pada periode 2000 -2002 "

B. Perumusan Masalah

Setiap perusahaan mempunyai karakteristik yang berbeda, begitu juga dengankinerja keuangan yang dimiliki setiap perusahaan, dimana kebijakan yang diambil membawa pengamh yang berbeda bagi setiap perusahaan. Melihat perbedaan yang dimiliki, penulis mencoba merumuskan masalah "Bagaimanakah perbedaan perkembangan kinerja keuangan pada perusahaan asuransi PT Lippo General Insurance Tbk, PT Dayin Mitra Tbk, dan PT Panin Insurance Tbk selama periode 2000,2001, dan 200i"

c.

HipotesisBerdasarkan permasalahan yang ada, maka penulis mengemukakan hipotesa

sebagai berikut " Perkembangan kinerja keuangan perusahaan asuransi PT.

Lippo General Insurance Tbk, PT. Asuransi Dayin Mitra Tbk, PT. Panin

Insurance Tbk pada periode 2000,2001, dan 2002 memiliki perbedaan yang

disebabkan perbedaan kebijakan setiap perusahaan"

D. Tujuan dan Manfaat Penelitian

Tujuan mengadakan penelitianiniadalah :

1. Untuk mengetahui karakteristik perbandingan dan perkembangan kinerja

Keuangan perusahaan Asuransi PT. Lippo General Insurance Tbk, PT.

Asuransi Dayin Mitra Tbk, PT. Panin Insurance Tbk dengan mengunakan

rasio keuangan dan rasio yang ada dalam Early Warning System

2. Untuk mengetahui perbedaan kinerjakeuangan perusahaan asuransi PT.

Lippo General Insurance Tbk, PT. Asuransi Dayin Mitra Tbk, PT. Panin

Insurance Tbk.

Manfaat dilaksanakan penelitian ini adaIah:

1. Bagi pihak perusahaan asuransi, sebagai bahan masukan terhadap

karakteristik perkembangan kinerja keuangan perusahaan dengan

menggunakan rasio keuangan dan rasio yang ada dalam Early Warning

System.

2. Bagi penulis, memberikan pengetahuan tentang bagaimana menganalisis

dengan menggunakan rasio keuangan dan rasio yang ada dalam Early

Warning System.

3. Bagi pihak lain, sabagai sumber informasi mengenai kinerja keuangan

perusahaan asuransi melalui anlisis rasio keuangan dan rasio yang ada

dalam Early Warning System danjuga sebagai refrensi untuk mengadakan

penelitian pada masa yang akan datang.

E. Metode Penelitian

1. Batasan Operasional

a. Batasan Penelitian

Untuk memusatkan pembahasan dan menganalisis permasalahan, maka

perlu pembatasan dalam penelitian ini yang sesuai dengan kemampuan penulis

dan keterbatasan informasi yang di dapat dari objek penelitian.

Penelitian dilakukan oleh penulis pada PT. Lippo General Insurance Tbk,

PT. Asuransi Dayin Mitra Tbk, PT. Panin Insurance Tbk dengan

batasan-batasan pada masalah yang relevan dengan pos-pos perkiraan pada neraca dan

laporan rugi-laba selama 3 periode tahun RPP セ 200 I dan 2002. b. Definisi Operasional

Kinerja keuangan perusahaan berbicara mengenai bagaimana kemampuan

keuangan perusahaan dalam memenuhi segala tugas dan fungsi dan ini dapat

kita lihat dengan menganalisis laporan keuangan perusahaan yang bersangkutan.

perusahaan asuransi memiliki beberapa kekhususan maka penulis

menggunakan rasio Early Warning syestem selain itu juga penulis melihat

penelitian-penelitian terdahaulu mengenai kinerja keuangan perusahaan asuransi

yang dihitung dengan mengunakan rasio EWS maka penulis menggunakan

rasio tersebut.

Rasio - rasio yang digunakan penulis pada penelitian ini adalah rasio :

3.Rasio Solvabilitas danVmum (solvency and overall ratios)

Rasio ini terdiri dari :

1). Rasio Batas Solvabilitas (Solvency Margin)

Rasio ini mengukur seberapa besar kemampuan keuangan

perusahaan asuransi dalam mendukung kewajiban yang mungkin timbul

dari penutupan resiko yang telah dilakukan. Rumus :

Solvency Margin ;= Modal Disetor, cadangan Khusus dan Laba

Premi netto

2.). Rasio Tingkat Kecukupan Dana

Rasio ini mengukur tingkat kecukupan sumber dana (adequacy of

capital fund ) perusahaan dalam kaitannya dengan total operasi yang

dimiliki. Rurnus :

Tingkat Kecukupan dana ;= Modal Sendiri

b. Rasio Profitabilitas (Profitability Ratios)

I). Perubahan surplus

Rasio ini memberikan indikasi atas perkembangan dan penurunan

kondisi keuangan perusahaan dalam tahun berjalan. Rumus:

Perubahan Surplus=

2). Underwriting Ratio

KenaikanlPenurunan Modal sendiri Modal Sendiri tahun Lalu

Rasio ini menunjukan tingkat hasil underwriting yang dapat

diperoleh perusahaan serta mengukur tingkat keuntungan dari usaha mumi

asuransi. Rumus :

Hasil Underwriting Rasio Underwriting = Pendapatan Premi

3). Rasio Beban Klaim (Incurred Loss Ratio)

Rasio mencerminkan pengalaman klaim yang terjadi serta kualitas

usaha penutupannya. Rumus :

Rasio Beban Klaim = Beban Klaim

Pendapatan Premi

4). Rasio Biaya Manajemen

Rasio ini mengukur biaya administrasi/umumlmanajemen yang

terjadi dalam kegiatan usaha serta memberikan indikasi tentang tingkat

5). Pengembalian Investasi

Rasio ini memberikan indikasi secara umum mengenai kualitas setiap jenis investasi serta mengukur hasil dari investasi. Rumus :

Pengembalian Investasi =

c. Rasio Likuiditas (Likuidity Ratios)

1).Rasio Likuiditas

Pendapatan berih Investasi Rata-rata Investasi 2tahun

Rasio ini mengukur kemarnpuan perusahaan dalam memenuhi

seluruh kewajibannya baik jangka pendek maupun jangka panjang dan

secara kasar memberikan garnbaran kondisi keuangan perusahaan apakah dalam kondisi likuid atau tidak. Rumus :

Rasio Likuiditas =

d. Premium Stability Ratio.

1).Pertumbuhan Premi

Jumlah Kewajiban

Total Kekayaan yang Diperkenankan

Rasio ini memberikan indikasi kurangnya tingkat kestabilan

kegiatan operasi perusahaan. Rumus :

2). Rasio retensi Sendiri (Retention Ratio).

Rasio ini digunakan untuk mengukur tingkat retensi perusahaan atau mengukur berapa besar premi yang ditahan sendiri dibanding premi yang diterima secara langsung. Rumus :

Rasio retensi sendiri

2. Obyek Penelitian

Premi Neto Premi Bruto

Obyek yang diteliti adalah berupa laporan keuangan dari tiga asuransi yaitu PT. Lippo General Insurance Tbk, PT. Asuransi Dayin Mitra Tbk, PT. Panin Insurance Tbk yang dibuat secara tahunan. Disini penulis memilih obyek penelitian yang memiliki karakteristik usaha asuransi yang berbeda-beda dimana PT Lippo General Insurance sebagai perusahaan asuransi jiwa, PT Dayin Mitra Tbk sebagai perusahaan asuransi kerugian dan PT Panin Insurance Tbk sebagai perusahaan asuransi jiwa dan kerugian, selain itu juga disebabkan oleh karena keterbatasan penulis dalam hal waktu dan tenaga. Data yang diambil penulis berupa laporan keuangan yang terdiri dari Neraca dan Laporan rugi-laba selama tahun 2000 sampai dengan tahun 2002 .

3. Jenis Data

a. Data Primer

Data primer adalah data yang diperoleh secara langsung dari pihak

perusahaan selaku pemilik data dan masih hams diolah lagi data primer

disini digunakan untuk melengkapi data-data sekunder, yang diperoleh

dari pihak yang bersangkutan atau pihak yang ditunjuk perusahaan.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dalam bentuk sudah jadi

dimana secara langsung dari responden yang bukan merupakan pemilik

atau lembaga yang bersangkutan, data ini dapat berupa buku-buku, hasil

publikasi media masa, hasil karangan, dan catatan yang diterima selama

perkuliahan. Data in; merupakan data-data yang berisi teori atau informasi

mengenai masalah yang dihadapi.

• Neraca

• Laporan rugi-laba,

• Sejarah singkat dan Profil perusahan.

• Data - data lainnya yang dianggap perlu

4. Tenik Pengumpulan Data

Dalam mendapatkan data-data yang dibutuhkan maka penulis

menggunakan tehnik pengumpulan data dengan cara pengumpulan, penyalinan,

pencatatan terhadap bahan-bahan tertulis berupa bahan tulisan perusahaan,

buku-buku, majalah, jurnal dan tulisan dalam bentuk lainnya yang berhubungan

5. Analisis Data

Metode analisiss adalah cara atau tehnik dalam mengkaji data yang terkumpul dalam hubungannya dengan hipotesa. Sesuai dengan masalah dan hipotesa yang ada maka digunakan metode analisa deskriptif dan metode kuantitatif Yang dimaksud dati kedua metode ini adalah:

a. Metode Analisia Deskriptif

Metode Analisa deskriptif adalah suatu metode analisis dimana data-data yang ada dikumpulkan dan digolongkanlkelompokkan kemudian dianalisis sehingga diperoleh suatu gambaran yang sebenamya mengenai keadaan perusahaan baik itu data mengenai sejarah organisasi, kegiatan perusahaan dan juga laporan keuangan selama tiga tahun terakhir.

b. Metode Analisis Kuantitatif

Metode ini menyajikan data dalam bentnk angka-angka. Metode kuantitaif yang digunakan penulis dalam penyusunan skripsi ini ada dua bentuk, yaitu:

I). Metode Analisis Data

Merupakan analisis data yang menggunakan analisis rasio yang memperlihatkan hubungan didalam perkiraan yang ada didalam neraca dan laporan rugi!Iaba. Analisis rasio yang berhubungan dengan permasalahan yang ada adalah rasio Early Warning system. Berdasarkan acuan dari penelitian salusra satria terhadap perusahaan asuransi di

keuangan menggunakan analisis rasio keuangan " Early Warning

System"adalah:

• Rasio Solvabilitasdanumum.

• Rasio Profitibilitas

• Rasio likuiditas

• Rasio Stabilitas premi

2). Metode Analisis Trend

A. Perusahaan Asuransi

Konsep asuransi sudah sejak dahulu dikenal, lama sejak jaman sebelum

•

masehi. Masyarakat pada masa itu telah menyelamatkan jiwanya dari berbagai bencana alam seperti bencana kelaparan dan lain-lain.

Ada juga sebagian masyarakat membentuk perkumpulan dimana setiap anggota mengumpulkan sejumlah iuran dan bila salah seorang anggota mengalami nasib sial (unfortunate) maka biaya pemakamannya akan dibayar oleh anggota

yang bemasib baik (fortunate) dengan menggunakan dana yang telah dikumpulkan sebelumnya. Dari sini kita melihat bahwa konsep asuransi sudah dikenal sejak dulu.

Menurut UU no. 2 tahun 1992 tentang usaha perasuransian jenis usaha perasuransian dibagi menjadi beberapa jenis yaitu :

1. Asuransi Kerugian(Non life Insurance)

2. Asuransi jiwa(Life Insurance)

3. Reasuransi (Reinsurance)

Asuransi Kerugian menurut UU No.2 taun 1992 adalah merupakan usaha yang

Asuransi Jiwa adalah suatu jasa yang diberikan oleh perusahaan asuransi dalam penanggulangan resiko yang dikaitkan dengan jiwa atau meninggalnya seorang yang dipertanggungkan

I. Karakteristik Perusahaan Asuransi

Perusahaan asuransi mempunyai kekhususan kegiatan tersendiri dari perusahaan lainnya. Menurut Sonni Dwi Harsono terdapat empat kegiatan utama yang membuat kekhususan perusahaan asuransi, yaitu :

a. Kegiatan umum yang merupakan pendukung kegiatan utama seperti sumber daya manusi, penyedia jasa dan sarana, kesekretariatan dan sebagainya.

b. Kegiatan tehnik yang merupakan kegiatan khusus perusahaan seperti misalnya :Underwriting. Klaim, Reasuransidll.

c. Kegiatan produksi dan pemasaran, sebagaimana perusahaan lain, dalam usaha untuk memperoleh pendapatan usaha, perusahaan asuransi melakukan aktivitas pemasaran seperti pengembangan produk, promosi, penjualan melalui perantara, serta membina hubungan dan komunikasi dengan konsumen.

Dari sini kita mengetahui karakteristik perusahaan asuransi adalah sebagai berikut: ( Sony, 1984 : 18& Ikatan Akuntansi Indonesia,2002 : 36)

1. Perusahaan asuransi melakukan kegiatan utama menerima resiko dari masyarakat, dan untuk ini masyarakat diharuskan membayar sejumlah uang yang disebut sebagai premi asuransi.

2. Premi yang diterima diinvestasikan dalam jenis-jenis investasi yang aman, likuid, dan menguntungkan , sehingga perusahaan asuransi mampu memenuhi kewajiban-kewajibannya dan memberikan keuntungan yang

maksimum.

3. Pada dasamya perusahaan asuransi tidak dibenarkan menarik kredit atau meminjamkan dana untuk membiayai kegiatanya.

4. Karena jumlah pemegang polis asuransi relatif besar maka masyarakat tertanggung tersebut perlu dilindungi dari kemungkinan kerugian keuangan. Perlindungan ini dilakukan oleh pemerintah melalui departemen keuangan dalam bentuk pembinaan dan pengawasan.

5. Laporan keuangan sangat dipengaruhi oleh unsur estimasi seperti estimasi jumlah premi, estimasi jumlah klaim, estimasi jumlah kewajiban manfaat polis masa depan.

6. Pihak tertanggung membayar telebih dahulu premi asuransi kepada perusahaan asuransi sebelum peristiwa yang diasuransikan terjadi.

8. Usaha asuransi merupakan sistem proteksi menghadapi resiko keuangan dan juga upaya penghimpunan dana masyarakat.

B.Laporan keuangan Perusahaan asuransi

1.Defenisi laporan Keuangan

Tingkat keberhasilan suatu perusahaan adalah bagaimana perusahaan mencapai profit yang diharapkan dan gambaran hasil pencapaian profit ini dituangkan kedalam data tertulis dalam bentuk laporan yang dinamakan laporan keuangan. Laporan inilah yang dapat dijadikan media untuk menilai kondisi dan prestasi perusahaan tersebut. Dari sini dapat kita definisikan bahwa Laporan

Keuangan ( Sofyan S,1999:105) adalah suatu laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusabaan pada saat tertentu dan dalam jangka waktu tertentu . Dalam laporan ini akan memuat ringkasan infonnasi mengenai aktiva pasiva perusabaan, LabaIRugi perusahaan, Sumber dan penggunaan dana perusabaan dan gambaran keuangan lainnya.

Laporan keuangan perusabaan asuransi mempunyai perbedaan dengan perusahaan non-asuransi ,dimana bentuknya, isinya dan susunan laporan keuangannya, disesuaikan dengan karakteristik usaba asuransi tersebut. Perbedaan yang lain adalab sistem pengakuan pendapatan dan biaya

2. Tujuan dan Manfaat Laporan Keuangan

Penyusunan laporan keuangan ini mempunyai tujuan yaitu:

2. untuk memberikan infonnasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

3. Untuk memberikan infonnasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan,seperti aktivitas pembiyaan dan investasi.

4. Untuk mengungkap sejauh mungkin infonnasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutugan pemakai laporan, seperti infonnasi mengenai kebijakan akuntansi yang dianut perusahaan.

Laporan keuangan ini akan sangat bennanfaat bagi para penggunanya (Investor, kreditor, konsumen, pemerintah dan lembaga-Iembaga lainnya) dalam mengambil suatu keputusan ekonomi.

C. Neraca dan Laporan Laba Rugi Perusahaan Asuransi 1. Neraca

demikian laporan keuangan menggambarkan kemampuan perusahaan dalam

memenuhi kewajibannya kepada pemegang polis. Jadi akun yang disajikan

berdasarkan urutan likuiditas seperti akun investasi begitupula pada kewajiban

yaitu kewajiban kepada pemegang polis

a. Aktiva ( Kekayaan perusahaan)

Aktiva merupakan kekayaan yang dimiliki perushaan yang berperan

dalam kegiatan operasi perusahaan, aktiva ini dibagi berdasarkan sifat yang

dimiliki oleh aktiva tersebut,dimana berdasarkan sifatnya aktiva dibagi atas

tiga jenis yaitu:

• Aktiva lanear yaitu aktiva perusahaan yang bersifat uang tunai atau

aktiva lain yang dapat dengan segera diuangkan dalam waktu kurang

dari satutahun,

• Aktiva tetap yaitu aktiva yang berumur lebih dari satu tahun atau aktiva

yang memiliki tingkat perputaran (beberapa kali terjadi siklus kas)

lebih dan satu tahun, karekteristik lain dari aktiva ini nilai bukunya

terus berkurang melalui penyusutan, memiliki nilai sisa. Contoh dan

aktiva ini antara lain tanah, bangunan, kendaraan Inventaris dan

lain-lain.

• Aktiva tak berwujud yaitu aktiva perusahaan yang tidak tampak seeara

:fisik aktiva ini dapat berupa : hak patent,hak eipta,goodwill.

aktiva investasi diletakkan pada bagian awal neraca hal ini dikarenakan investasi merupaka kegiatan pengelolaan keuangan yang utama di luar bisnis asuransi. Jenis-jenis investasi antara lain: deposito, efek, obligasi reksadana, dan surat berharga lainnya. sedangkan aktiva non investasi merupakan ciri khusus kegiatan pengelolaan keuangan perusahaan asuransi tersebut. Perkiraan aktiva non investasi antara lain: tagihan premi, tagihan reasuransi, dan perkiraan lainnya.

b. Kewajiban/ Hutang

Kewajiban merupakan suatu janji atau tanggung jawab yang harus dipenuhi atau dilaksanakan oleh perusahaan bersangkutan dimasa yang akan datang kepada pihak lain (Kreditor). Kewajiban pada perusahaan asuransi terkhusus akun-akunnya mengacu pada perinsip yang berlaku umum yaitu dimana kewajiban juga di bagi atas 2 jenis berdasarakan tanggal waktu jatuh tempo dari kewajiban itu, yaitu :

• KewajibanlHutang lancar yaitu kewajiban jangka pendek yang segera harus dibayar dalam jangka waktu paling lama satu tahun, contohriya: hutang dagang, hutang deviden, hutang pajak dan lain-lain , suatu hutang dapat dikategorikan lancar apabila:

I. Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi perusahaan.

Kewajiban lancar yang terdapat pada neraca perushaan asuransi antara lain : hutang klaim, estimasi k1aim retensi sendiri, premi yang belum merupakan pendapaan, hutang reasuransi dan hutang lainnya yan juga terdapat pada perusahaa umum lainnya seperti hutang komisi, hutang pajak dIl

• Kewajiban/Hutang jangka panjang yaitu hutang yang harus dabayar dalam jangka waktu Iebih dari satu tahun dan kewaajiban ini akan dikenakan bunga dan hutang ini biasanya digunakan sebagai modal jangka panjang atau untuk membiayai modal kerja atau aktiva tetap. Contoh dari hutang ini anatara lain: karyawan, obligasi, kredit Investasi, Hipotik dan lain-lain.

c. Modal sendiri(Owners Equity)

Modal merupakan sejumlah dana yang dimiliki oleh perusahaan atau yang ditanamkan dalam sebuah perusahaan . Besarnya jumlah modal yang dimiliki suatu perusahaan akan sangat mempengaruhi kondisi keuangan, karena modal inilah yang menjadi penunjang usaha perusahaan. Modal pada perusahaan asuransi juga mengacu pada prinsip akuntansi yang beriaku umum.

2. Laporan Laba-Rugi

Laporan laba rugi adalah laporan yang memuat jumlah penerimaan

perusahaan, jumlah biaya perusahaan dan laba yang didapat perusahaan itu

selama priode tertentu. Setiap laporan laba rugi memuat ketiga elemen

tersebut, yaitu: ,

a. Penghasilan (Revenue)

Penghasilan adalah pendapatan dari penjualan barang dan pemberian

jasa kepada pelanggan selama periode yang bersangkutan, suatu penghasilan

akan dapat dikatakan sebagai suatu pendapatan apabila kegiatan atau proses

penciptaan dan penjualan barang atau jasa itu telah selesai dilakukan baik

pada saat proses produksi, pada saat penjualan, saat penagihan kas atau

selama produksi. Pada perusahaan asuransi pendapatan disini berupa hasil

investasi, pendapatan premi kontrak jangka pendek dan jangka panjang dan

pendapatan lain berupa pendapatan dati komisi reasuransi. Jadi dalam

penyajiannya akan diperoleh jumlah premi bruto, premi reasuransi, dan

kenaikan/penurunan premi yang belum merupakan pendapatan.

b. Beban (Expense)

Beban disini dapat diartikan segala pengeluaran perusahaan yang

dilakukan oleh perusahaan tersebut dalam beroperasi. Beban ini dapat di

golongkan atas dua bagian :

• Beban Underwriting yang berkaitan langsung dengan bisnis asuransi

Beban klaim. Klaim disini meliputi klaim yang telah disetujui (Settled

claims), klaim dalam proses penyelesaian (outstanding claims), dan

klaim yang terjadi namun belum dilaporkan.

• Beban Usaha yaitu beban yang dikeluarkan berkenaan dengan kegiatan

utama perusahaan, Biaya ini terdiri dari biaya :

a.

Biaya Administrasi yang merupakan biaya pengelolaankantor, seperti biaya gaji, pemeliharaan, penyusutan,

peralatan dan sebagainya..

• Beban Non Operasi yaitu biaya pengeluaran bukan untuk usaha yang

dapat mengurangi Iaba perusahaan seperti pajak penghasilan tetap, rugi

penj ualan aktiva tetap.

c. Laba Rug!

Selisih atau hasiI pengurangan antara penghasiIan dengan biaya yang

ada, inilah yang akan menghasilkan Laba Rugi, jika hasilnya positif atau

penghasiIan Iebih besar dari biaya yang dikeluarkan maka perusahaan akan

mengalami Laba dan sebaliknya jika niIainya negatif, dimana penghasilan

lebih keciI dari biaya yang dikeluarkan perusahaan maka perusahaan akan

mengalami Rugi .

Laporan inilah yang akan menjadi ukuran keberhasilan suatu

perusahaan, berarti dengan adanya laporan Laba-Rugi kita dapat mengukur

D. Kinerja Keuangan

Kinerja keuangan suatu perusahaan adalah berbicara mengenai kemampuan

keuangan suatu perusahaan dalam melaksanakan fungsinya yaitu sebagai sumber

pendanaan seluruh kegiatan perusaahan . Kinerja keuangan suatu perusahaan tentu

saja sangat bergantung dari operasional perusahaan itu sendiri. Dengan kata lain,

makin baik operasional perusahaan, makin baik pula kinerja keuangan perusahaan

yang akan tercermin di laporan keuangan.

E. Analisis Rasio Keuangan

Analisa rasio keuangan merupakan alat yang penting yang berguna dalam

menilai kinerja keuangan yang telah dicapi suatu perusahaan dimana dari sini

akan menjadi dasar dalam perncanaan dan pengendalian kegiatan perusahaan

tetrsebut. Weston mengatakan :

"Financial ratio analysis is basic to understanding and evaluating the

result of business operations. Italso provides a framework for financial

planning lind control" (Weston,1981:74)

Dan pendapat diatas kita dapat mengetahui bahwa analisis raSIO keuangan

merupakan acuan dasar untuk memahami dan menilai hasil dari operasi usaha,

selain itu juga analisis rasio keuangan memberikan kerangka untuk pemcanaan

dan pengendalian keuangan suatu perusahaan.

Early Warning System (EWS)

berguna. EWS yang dipergunaka penulis disini adalah EWS yang dipergunakan

Salusra Satria dalam penelitiannya terhadap perusahaan asuransi kerugian di

Indonesia dimana EWS yang dipergunakan Sulasra Satria adalah EWS yang

merupakan modifikasi dari EWS yang dibuat oleh NAIC Insurance regulatory

Information System (IRIS). NAIC ( National Association of Insurance

Commissioners) adalah lembaga yang membantu pemerintah Amerika Serikat

dalam megawasi kegiatan perasuransian di negara tersebut.

Rasio-rasio yang terkandung dalam Early Warning System mernang

digunakan dalam pengukuran kinerja keuangan perusahaan asuransi kerugian,

namun mengingat laporan keuangan perusahaan asuransi kerugian tidak jauh

berbeda dengan laporan keuangan yang dimiliki perusahaan asuransi lainnya,

maka penulis menggunakan rasio yang sarna yang terkandung dalam EWS untuk

mengukur kinetja keuangan perusahaan asuransi lainnya

F. Alat - alat Rasio EWS

Rasio yang terkandung dalam Early warning System mempunyai empat

belas rasio yang diklasifikasikan kedalam lima kelompok rasio namun pada

penelitian ini hanya digunakan sebelas rasio saja mengingat karena keterbatasan

data keuangan yang ada. Rasio rasio tersebut antara lain ( Satria, 1994 : hal 64)

1. Rasio Solvabilitasdan Umum(solvency and overall ratios)

Rasio ini terdiri dari :

a. Rasio Batas Solvabilitas(Solvency Margin)

Pengertian solvency margin disini berbeda dengan pengertian tingkat solveabilitas yang digunakan di Indonesia (PP Nomor 73 tahun 1992). Rasio ini mengukur seberapa besar kemampuan keuangan perusahaan asuransi dalam mendukung kewajiban yang mungkin timbul dari penutupan resiko yang telah dilakukan. Rumus ;

Rasio Batas Solvabilitas =

Modal Disetor, cadangan Khusus dan Laba Premi netto

Modal disetor, cadangan khusus serta laba (dan labaditahan) disebut juga dana pemegang saham atau modal sendiri atau surplus (Net Worth).

Premi neto adalah basil bersih premi bruto dikurangi dengan premi asuransl.

Interpretasi:

Rendahnya solvency margin mencenninkan adanya resiko yang tinggi sebagai akibat terlalu tingginya penenmaan premi (penerima resiko).Untuk itu diperlukan analisis yang lebih mendalam dalam menetukan penyebab dari kelebihan premi yang tidak sebanding dengan

b. Rasio Tingkat Kecukupan Dana

Rasio ini mengukur tingkat kecukupan sumber dana (adequacy of capital fund ) perusahaan dalam kaitannya dengan total operas! yang

dimiliki. Rumus :

,

Tingkat Kecukupan dana =

Interpretasi:

Modal Sendiri Total Aktiva

Nilai yang rendah dari rasio ini mencerminkan keadaan perusahaan yang miskin komitmen dari pemiliknya dalam melaksanakan usahanya

2. Rasio Profitabilitas (Profitability Ratios) a. Perubahan surplus

Rasio ini memberikan indikasi atas perkembangan dan penurunan kondisi keuangan perusahaan dalam tahun berjalan. Rumus :

Perubahan Surplus =

Interpretasi:

KenaikanIPenurunan Modal sendiri Modal Sendiri tahun Lalu

perubahan kebijakan untuk memperbaiki keadaan agar tujuan perusahaan, yaitu memperoleh keuntungan dan berkembang dapat tercapai.

b. Underwriting Ratio

Rasio ini menunjukan tingkat hasilunderwritingyang dapat diperoleh ,

perusahaan serta mengukur tingkat keuntungan dari usaha mumi asuransi. Rumus :

Rasia Underwriting =

Interpretasi :

HasH Underwriting

Pendapatan Premi

Hasil dari Underwriting merupakan selisih antara pendpatan premi dengan beban klaim, biaya komisi, dan biaya adjuster. Rasio underwriting yang negatif memberikan indikasi adanya kemungkinan penetapan tarif premi yang lebih rendah dari yang semestinya.

c. Rasio Beban Klaim(Incurred Loss Ratio)

Rasio mericerminkan pengalaman klaim yang terjadi serta kualitas usaha penutupannya. Rumus :

Rasio Beban Klaim =

Interpretasi :

BebanKlaim Pendapatan Premi

Tingginya rasio ini memberikan informasi terhadap buruknya proses

Biaya Manajemen Pendapatan Premi

kesimpulan itu, perlu diperiksa apakah penyebab tingginya resiko ini adalah akibat adanya klaim tertentu yang relatif besar.

d. Rasio Biaya Manajemen

Rasio ini mengukur biaya administrasilumum/manajemen yang terjadi dalam kegiatan usaha serta memberikan indikasi tentang tingkat efisiensi operasi perusahaan. Rumus :

Rasio Biaya Manajemen = Interpretasi :

Biaya manajemen yang dimasud misalnya biaya gaji, penunjang operasi, iklan dan sebagainya. Analisis terhadap rasio ini memerlukan analisis yang mendalam terhadap setiap unsur biaya manajemen, terutama yang memberikan kontribusi terbesar.

e. Pengembalian Investasi

Rasio ini memberikan indikasi secara umum mengenai kualitas setiap jenis investasi serta mengukur hasil dari investasi. Rumus :

Pengambilan Investasi

Pendapatan bersih Investasi Rata-rata Investasi 2 tahun

Interpretasi :

Rendahnya rasio ini dapat menunjukkan bahwa investasi yang dilakukan kurang tepat, yang dapat disebabkan oleh penempatan investasi yang salah dalam harta tetap, investasi spekulatif atau alasan lain seperti penilaian aktiva, stabilitasdanlikuiditas investasi.

3. Rasio Likuiditas (Likuidity Ratios)

a. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajibannya dan secara kasar memberikan gambaran kondisi keuangan perusahaan apakah dalam kondisi likuid atau tidak. Rumus :

Rasio Likuiditas =

Interpretasi:

Jumlah Kewajiban

Total Kekayaan yang Diperkenankan

Rasio yang tinggi menunjukkan adanya masalah likuiditas dan perusahaan kemungkinan besar dalam keadaan yang tidak solven, sehingga perlu dilakukan analisis terhadap tingkat kecukupan cadangan (reserve adequacy). serta kestabilan dan likuiditas kekayaan yang diperkenankan

(admitted assets).

b. RasioAgents' Balance to Surplus Ratio.

b. Rasio retensi Sendiri ( Retention Ratio).

Rasio ini digunakan untuk mengukur tingkat retensi perusahaan atau

mengukur berapa besar premi.yang ditahan sendiri dibanding premi yang

diterima secara langsung. Rumus :

Rasio retensi sendiri =

Premi Neto Premi Bruto

Interpretasi :

Rasio ini sebaiknya digunakan secara bersamaan dengan Solvency margin

ratiosehingga analisisnya akan menggambarkan keadaan yang lebih akurat,

Apabila rasio retensi rendah, sedangkan sovency marginnya tinggi, maka

berarti perusahaan beroperasi seperti layaknya pialang yang mendasarkan

A. Sejarah Singkat Perusahaan Asuransi di Indonesia

Di Indonesia sejarah idustri perasuransian tidak bisa dilepaskan dari sejarah •

Indonesia tercatat berbagai usaha perasuransian yang berdiri di Indonesia antara

lain Samarang Sea yang berdiri tahun 1816 dan perusahaan seangkatannya yaitu

Java Sea, Arjoeno, Veritas, Mercurius. Untuk perusahaan asuransi jiwa nasional

yang tertua didirikan pada 12 Febuari 1912 di magelang dengan nama O.L.Mij

Boemi Poetera. Perusahaan yang bergerak di bidang non jiwa adalah NV Indische

Lloyd yang kemudian bemama PT Lloyd Indonesia sedangkan usaha

perasuransian perkumpulan penanggung asuransi kebakaran tertua di Indonesia

didirikan tanggal 29 April 1925.

Di Jaman Jepang Industri asuransi tidak berkembang. Sesudah Indonesia

merdeka, pada tanggal 28 Oktober I949 berdiri perkumpulan perusahaan asuransi

dengan nama Vereniging van Varia Assuradeuren in Indonesie (Accident

Underwriters Association in Indonesia). Tanggal 24 Juli 1953 lahir perkumpulan

Marine Underwriters Association in Indonesia, atau disingkat MUAI.

Perkumpulan-perkumpulan tersebut di atas pada jaman itu lazim disebut atau

disingkat Ketiga Asosiasi.

Pada tahun-tahun permulaan kemedekaan RI, perkumpulan asuransi

nasional pertama didirikan pada tanggal 20 April 1953 dengan nama Komite

persaingan dati perusahaan asuransi asing. Atas dasar status tersebut Pemerintah mempercayakan beberapa penutupan asuransi kepada perusahaan asuransi nasional dalam bentuk pool. Lahirlah pool JUBM, Pool Yayasan Kopra, Pool Tambang Timah Bangka dan lain-lain. Karena persoalan Pool Yayasan Kopra maka Komite Maskapai-Maskapai Asuransi Indonesia menjadi pecah. Sebagian mempertahankan Komite dan sebagian membentuk Gabungan Asuransi Nasional Indonesia (GANI). Berkat kesadaran para anggota, berlangsung KongresAsuransi Nasional Seluruh Indonesia (KANSI) pada tanggal 30 Nopember 1956. Keputusannya meggalang kembali persatuan sehingga dalam suatu rapat anggota tanggal 1 Februari 1957 berdiri Dewan Asuransi Indonesia.

& Forces No. 2/65 dibentuk badan bam bemama Organisasi Perusahaan Sejenis

Asuransi Indonesia ( OPS Asuransi Indonesia) yang meliput asuransi jiwa dan

asuransi kerugian swasta. Perubahan situasi politik tahun 1965 merubah sturktur

organisasi dan usaha dibidang asuransi. Sesuai dengan TAP MPRS No. 28/1967

maka Bamunas dibubarkan, para anggota OPS Asuransi Indonesia tanpa anggota

luar biasalasing tanggal 12 JuIi 1967 membentuk atau menghidupkan kembali

Dewan Asuransi Indonesia.

B. Perkembangan Perusahaan Asuransi di Indonesia

Dalam peta kekuatan Industri keuangan Indonesia, industri asuransi

menempati POSlSI kedua sebagai pelaku pasar keuangan diabawah industri

perbankan.Dimana industri asuransi menguasai aset keuangan sebesar 3,18 %dari

seIuruh total aset lembaga keuangan di Indonesia ( per desember 200 I)

Il1Perbankan

• Pembiayaan DSekuritas

o

Asuransi• Dana Pensiun

Komposisi Aset Lembaga Keuangan di Indonesia

Sumber : Biro Riset Info Bank (birl)

Gambar 3.1

Walupun terbilang kecil persentase jumlahnya dibandingkan dengan

persentase aset perbankan, namun jika dilihat dari besamya peluang pasar yang di

Industri asuransi terkhusus asuransi jiwa danasuransi umum dari tahun-ketahun

kondisi keuangannya mengalami pertumbuhan yang cukup baik begitu juga dalam

masa krisis ekonomi yang melanda Indonesia ditahun 1998. Jurnlah perusahaan

yang bergerak dalam industri asuransi jiwa dan umum di Indonesia semakin besar

hal ini tentu saja akan membawa persaingan yang ketat dalam dunia bisnis

asuransi, ditambah lagi ketentuan-ketentuan ketat yang dibuat pemerintah

seolah-olah hanya perusahaan asuransi yang memiliki kinerja keuangan yang baik yang

dapat bertahan hal ini dibuktikan dengan adanya beberapa perusahaan asuransi

yang hendak dicabut izin usahanya oleh pemerintah pada tahun 2002 karena tidak

dapat memenuhi persyaratan yang ditetapkan pemerintah yaitu : keputusan

menteri keuangan no. 424/KMK..06/2003 tentang keuangan perusahaan asuransi

bahwa batas solvabilitas (Risk Based Capital)paling sedikit 120%

Tabel3.1

Perkemban an Usaha Asuransi (dalam Miliyar Ru

Premi Bruto Klaim Jumlah Kekayaan Jumlah lnvestasi 7,716.40 3,640.60 20,175.90 12,749.00 11,583:30 11,295.30 23,435.40 14,773.30 11,930.00 7,664.20 27,580.90 19,503.40 14,591.90 9,491.70 7;277.80 0,955.80 30,730.30 36,684.30 22,001.80 26,354.00 Sumber:BPS 60 1 36 61 1 39 21 23 105 104 3 3 62 1 39 39 39 22 22 22 108 109 107

3 3 3

; .. "":,,. ':'i!.::I:';:ii:::::,',

62 62

1 1

Tabel3.2

an Jumlah Perusahaan Asuransi 111iiijw:""""1999

Perkemban

c. PatunganI Joint Venture

Asuransi Non jiwa I Non life Ins.

a. Negara I State-owned a<Negara I State-owned

b. Swasta.Nasionall Private Nat. Asuransi Jiwallife Insurance

2

C. Gambaran Perusahaan

Perusahaan asuransi disini terdiri dari tiga perusahaan asuransi yang

mempunyai karakteristik berbeda yaitu: PT Lippo General Insurance Tbk sebagai

perusahaan asuransi jiwa dan asuransi kerugian , PT Dayin Mitra Tbk sebagai

perusahaan asuransi kerugian dan PT Panin Insurance Tbk sebagai perusahaan

asuransi umum. Berikut gambaran umummasing-masingperusahaan :

1. PT LIPPO GENERAL INSURANCE Tbk

PT Lippo General Insurance Tbk yang merupakan perusahaan asuransi

patungan milik group Lippo dan American International Group (AIG) didirikan

tahun 1963, PT. Lippo General Insurance Tbk yang lebih dikenal dengan nama

LIPPO GENERAL sejak tahun 1997 menjadi perusahaan publik dan mencatatkan

sahamnya di Bursa Efek Jakarta dan Surabaya.Sebagai anak perusahaan, PT Lippo General Insurance Tbk mempunyai wilayah operasional yang sarna dengan

perusahaan Induk yaitu Group Lippo.WiIayah operasional Lippo di Indonesia antara lain:

l.Medan

2.pa1embang

3.Jakarta

4.8010

5.8urabaya

6.8emarang

7. Bandung

Produk yang ditawarkan oleh Lippo General Insurance antara lain:

I. Jiwa ( Lippo Life Insurance) 2. Produk Retail e.

(MotorCare HomeCare, HomeCare Plus)

3. Produk Korporasi

(Kebakaran, Pengangkutan, Property All Risk, Money Insurance, Fidelity Guarantee Insurance, Asuransi Kecelakaan Diri , Burglary Insurance, Asuransi Gangguan Usaha, Asuransi Alat-alat Berat, Asuransi Rangka Kapal, Asuransi Gangguan Usaha, Asuransi Pesawat Udara, Directors&

Neraca dan Laba Rugi Perusahaan

A. Neraca Keuangan Perusahaan

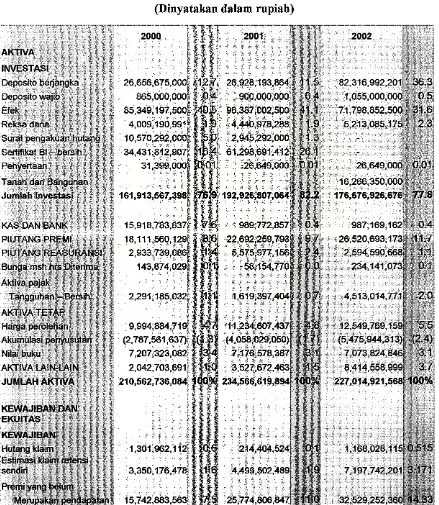

[image:52.554.53.492.203.708.2]Tabel3.3

PT Lippo General Insurance bk Neraca

• 31 desember 2000,2001, dan 2002 (Dinyatakan dalam rupiah)

2000

26,656,675,000 865,000,000 85,349,197,500 4,009,190,991

B. Laporan Laba Rugi Perusahaan

TabeI3.4

PT Lippo General Insurance Tbk Laporan Laba Rugi 31 desember 2000,2001 dan 2002

2. PT ASURANSI DAYIN MITRA Tbk

PT. ASURANSI DAYIN MITRA Thk adalah salah satu perusahaan di

Indonesia yang bergerak di bidang asuransi kerugian. PT Asuransi Dayin Mitra

Thk (ADM) adalah perusahaan asuransi kerugian nasional yang didirikan pada

,

tanggal I April 1982. ADM melakukan penjualan sahamnya untuk publik pada

tahun 1989.Saham ADM saat ini tercatat di Bursa Efek Jakarta dan Bursa Efek

Surabaya. ADM mempunyai jaringan di II kota besar di Indonesia, seperti;

1. Jakarta 7. Palembang

2. Bandung 8. Lampung

3. Solo 9. Medan

4. Semarang 10. Samarinda

5. Surabaya II. Makasar.

6. Denpasar

Produk Asuransi dayin Mitra antara lain:

1. Asuransi Kebakaran menjamin kerusakan atau kerugian pada harta benda atau kepentingan yang dipertanggungkan

2. Asuransi Kendaraan Bermotor menjamin kerusakan atau kerugian yang

terjadi pada kendaraan bermotor yang dipertanggungkan.

3. Asuransi Engineering menjarnin kerusakan atau kerugian yang terjadi pada

mesin-mesin pabrik yang dipertanggungkan.

4. Asuransi Pengangkutan menjamin kerusakan atau kerugian, tanggung

5. Asuransi Kecelakaan diri Permata Mobil Plus memberikan perlindungan

maksimal kepada anda dan mobil Anda dengan premi yang ekonomis

tanpa mengurangi mutu danjumlah fasilitas asuransinya.

6. Travelmate menjamin kenyamanan atas perjalanan Anda

7. Expacare asuransi kesehatan yang dikhususkan untuk Expatriate yang

bekerja di Indonesia.

SeJain itu, PT. ASURANSI DAYIN MITRA Tbk juga dapat memberikan

jaminan periindungan laiunya yang diatur sesuai dengan kebutuhan dan

permintaan k1ien.

Neraca dan Laba Rugi Perusahaan

[image:56.554.62.483.282.720.2]A. Neraca Keuangan Perusahaan

Tabel3.5

PT AsuranslDayinMitra Tbk Neraca

セ ] エー

.'

INiiaibuku, . ,

I _ ",,":," ',_" "",:,'セ ZZ G ZZ[ZZ L ゥ G1:' :,

IAKTIVAb\1 ,,'

ャ セ ャ jmlaa AKTIV

I ' ; '

IKEWAJIBAN '

ro,: :'-,"':' :;,',,',:, ::, '.,'",:' '. "

!Hulang k1aim '

iEslimasi k1aim

ゥ セ ョ Z セ セ 。 H ャャ belu

!:merupakan pe

ri'ii,,',':":;":'",:''',',-::":i,::,, ,,,..",

IH g.reasu

B.Laporan Laba Rugi Perusahaan

Tabel3.6

PT Asuransi Dayin Mitra Tbk

Laporan Laba Rugi 31 desember 2000,2001 dan 2002

3. PT PANININSURANCE Tbk

PT PANIN INSURANCE Tbk adalah merupakan salah satu dari empat perusahaan asuransi yang dimiliki oleh perusahaan Panin Group yang berafiliasi

dengan Bank PanindanPanin Life. Dimana perusahaan ini di sahkan pemerintah pada tanggal 8 d ・ ウセ 「・ 1986 yang berkedudukan di Jakarta tepatnya Panin

Bank Plaza Lt. 6. J1. Palmerah Utara 80. Sebagai anak perusahaan dari Panin

Group, PT Panin Insurance Tbk mempunyai wilayah kerja yang sarna dengan

Panin Group.Daerah operasional dari panin di Indonesia antara lain:

1. Pulau Sumatera

(Medan,Pekanbaru,Padang,Jambi,Palembang,Bengkulu,Tj karang)

2. Pulau Kalimantan

(Pontianak,Samarinda,Banjarmasin,Balikpapan)

3. Pulau Sulawesi

(Manado,Palu,Ujung pandang, Kep. Halmahera)

4. Pulau Jawa

(Jakarta.Bandung.Semarang.Surabaya,Yogyakarta)

5. Jayapura

6. Sumbawa

Produk yang ditawarkan oleh PT PANIN INSURANCE Tbk antara lain:

1. Asuransi Kebakaran, Asuransi Loss of Rent, Business InterruptionILOP,

2. Asuransi Kenderaan Bermotor, Asuransi Heavy Equipment (Branch Insurance

ofMotor Car)

3. Asuransi Pengangkutan,Asuransi Cash In Transit (Branch Insurance of Marine

Cargo)

4. Asuransi CAR, Asuransi EAR (Branch Insurance of CAR& EAR)

5. Asuransi Machinery Breakdown (Branch Insurance of Other Engineering)

6. Asuransi Kecelakaan Diri (Insurance of Personal Accident)

7. Public Liability , Glass Insurance, Asuransi Fidelity Gurantee, Asuransi

KebongkaranIBurglary, Asuransi CashIn Safe, Asuransi CashInCashier Box,

Asuransi Golf/Hole In One (Branch Insurance of Other).

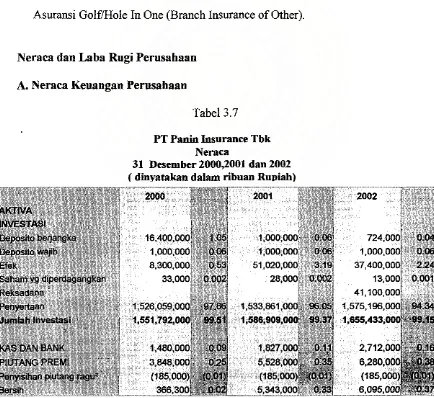

[image:60.557.59.493.329.727.2]Neraea dan Laba Rugi Perusahaan A. Neraca Keuangan Perusahaan

Tabel3.7

PT Panin Insurance Tbk Neraca

SUmber: Data yg diolah dari laporan keuangan perusahaan

B. Laporan Laba Rugi Perusahaan

Tabel3.8

PT Panin Insurance Tbk Laporan Laba Rugi 31 desember 2000,2001 dan 2002

( dinyatakan dalam Rupiah)

2000

34,747;000,

(5,950,000,000)1,, '

L.·...·.··.•

19,783,000,0001'

I:i""':"':

3,023,000,000: ,;

:a:ll

8,799,000,001,":1;',,,LA Z BGLB Z G セ 'i '

H XXY L PPP L PPP I ゥ GH セ [ (1,960,000,000)

I

"?;'i

1,937,000,0001:5:?rl

4,071 ,000,000j\'11:t?1

6,858,000,00 'PT Lippo General Insurance Tbk

Tabel3.9

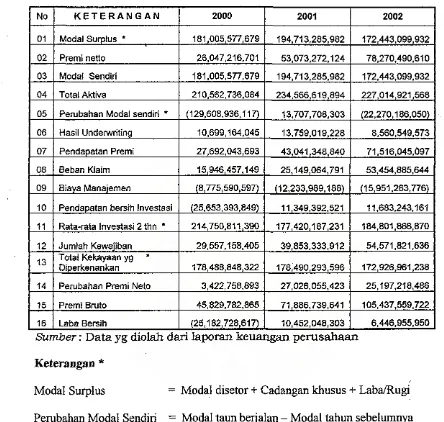

Data penghitungan rasio EWS PT Lippa General Insurance Tbk

No KETERANGAN 2000 2001 2002

01 Modal Surplus • 181,005,577,679 194,713,285,982 172,443,099932

02 Premi nelto 26,047,216,701 53,073,272,124 78,270,490,610

03 Modal Sendin 181,005,577,679 194,713,285,982 172,443,099,932

04 Talai Aktiva 210,562,736,084 234,566,619,894 227,014,921,568

05 Perubahan Modal sendiri • (129,608,936,117) 13,707,708,303 122,270,186,050\

06 Hasil Underwrit!no 10,699,164,045 13,759,019,228 8,560,549,573

07 Pendapatan Prem! 27,692,043,693 43,041,348,840 71,516,045,097

08 Beban Klaim 15,946,457,149 25,149,064,791 53,454,885,844

09 Biaya Manajemen (8,775,590,597\ (12,233,989,188\ 115,951,263,776\ .

10 Pendaoatan bersih Investasi 125,653,393,849\ 11,349,392,521 11,683,243,161

11 Rata-rata lnvestasi 2 thn • 214,750,811390 177,420,187,231 184,801,866,870

12 Jumlah Kewajiban 29,557,158,405 39,853,333,912 54,571,821,636

Total Kekayaanyg •

13

Diperkenankan 178,488,848,322 178,490,293,596 172,926,961,238

14 Perubahan Premi Neto 3,422,758,893 27,026,055,423 25,197,218,486

15 Premi Brulo 45,829,782,865 71 886,739,841 105,437,559,722

16 Laba Bersih 125,182,728,617) 10,452,048,303 6,446,955,950

Sumber : Datayg diolah dan laporan keuangan perusahaan

Keterangan *

Modal Surplus = Modal disetor+Cadangan khusus +LabaIRugi

Pernbahan Modal Sendiri = Modal taun berjalan - Modal tahun sebelumnya

Rata-rata Investasi 2 tahun = Investasi thn berjalan +Investasi thn sebelumnya 2

Total kekayaan yg diperkenankan terdiri dari :

I. Investasi 2. Kas& Bank

PT Dayin Mitra Tbk

Tabe13.10

Data penghitungan rasio EWS PT Asuransi Dayin Mitra Tbk

No Keterangan 2000 2001 2002

01 Modal Surplus • 80,327,451,339 89,185,617,505 95,733,707,919

02 Premi nelto , 47,780,990,152 69,956,739,952 69,522,958,318

03 Modal Sendiri 80,327,451,339 89,185,617,505 95,733,707,919

04 Total Aktiva 154,508,599,212 181,481,818,520 184,264,682,150

05 Perubahan Modal sendiri • (4,035,147,323) 8,858,166,170 6,548,090,410

06 Hasil Underwriting 22,110,900,196 24,326,354,251 35,641,Q セ W L YVV

07 Pendapatan Prem! 36,100,750,072 53,719,159,192 63,375,769,444

08 Beban Klaim 13,989,849,876 29,392,804,841 27,734,571,479

09 Biaya Manajemen (19,941,452,675) (24,417,151,263) (27,744,618,577)

10 Pendapatan bersih Investasi 9,469,347,924 11,210,566,890 3,819,238,808

11 Rata-rata Investasi 2 tahun * 83,963,470,896 92,425,371,170 85,289,313,210

12 Jurnlah Kewajiban 74,181,147,873 92,296,201,015 88,530,974,231

Total Kekayaan yg •

13

Diperkenankan 142,932,570,002 170,201,362,659 148,266,297,646

14 Perubahan Premi Neto 37.193.382.061 22,175,749,800 (433,781,634)

15 Prem! Bruto 141,158,270,462 198,982,708,314 266,153,674,739

16 Laba Bersih 11,347,972,195 9,126,832,668 11,257,088,884

Sumber : Data yg diolah dan laporan keuangan perusahaan

Keterangan

*

Modal Surplus = Modal disetor+ Cadangan khusus+ LabalRugi

Pernbahan Modal Sendiri = Modal taun berjalan - Modal tahun sebelurnnya Rata-nita Investasi 2taboo = InvestasitimbeJjalan+Investasi thn sebelurnnya

2 Total kekayaan yg diperkenankan terdiri dari :

I. Investasi 2. Kas & Bank

3. Piutang prerni bersih

PT Panin Insurance Tbk

Tabe13.II

Data penghitungan rasio EWS PT Panin Insurance Tbk

N

Keterangan 2000 2001 2002

a

01 Modal Surplus • 1,534,977,000,000 1 548,763,000,000 1,601,390,000,000

02 Premi nella 25,733,000,000 44,012,000,000 55,483,000,000

03 Modal Sendiri 1,534,977,000,000 1,548,763,000,000 1,601,390,000,000

04 Total Aktlva 1,559,400,000,000 1,596,996,000,000 1,669,615,000,000

05 Perubahan Modal sendiri • 21,433,000,000 13,786,000,000 52,627,000,000

06 Hasil Underwritina 8,854,000,000 7,213,000,000 9,931,000,000

07 Pendaoatan Premi 19,783,000,000 34,546,000,000 48,744,000,000

08 Beban Klaim 4,071,000,000 13,095,000,000 19,906,000,000

09 Biava Manaiemen (19,941,452,675) (24,417,151,263) (27,744,618,577)

10 Pendapatan bersih Investasi 18,766,000,000 12,819,000,000 50,183,000,000

11 Rata-rata Investasi 2 tahun • 1,536759,000,000 1,569,350,500,000 1621,171,000,000

12 Jumlah Kewaiiban 24,423,000,000 48,233,000,000 68,225,000,000

Total Kekayaan yg •

13

Diperkenankan 189,948,000,000 221,365,000,000 254,077,000,000

14 Perubahan Premi Neto 8,306,000,000 18,279,000,000 11,471,000,000

15 Premi Bruto 34,747000,000 54,232,000,000 65,316,000,000

16 Laba Bersih 21,817,000,000 13,789,000,000 52,862,000,000

Sumber: Data yg diolahdarilaporan keuangan perusahaan

Keterangan

*

Modal Surplus = Modal disetor+Cadangan khusus+LabaIRugi

Perubahan Modal Sendiri = Modal tahun berjalan - Modal tahun sebelumnya Rata-rata Investasi 2 tahun = Investasi thn berjalan+Investasi thn sebelumnya

2

Total kekayaan yg diperkenankan terdiri dari :, .

1.Investasi 2. Kas& Bank

A. PT Lippo General Insurance Tbk

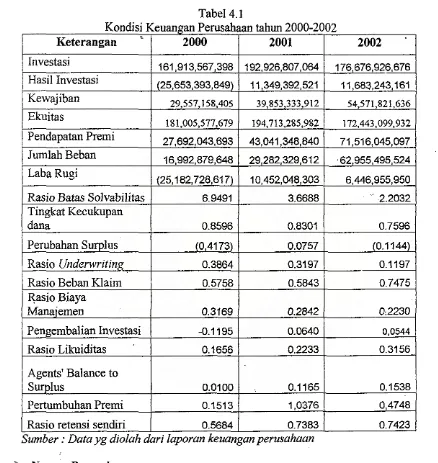

Tabel4.1

P ahaan h 2000 2002

Kond"KlSI euangan eros taun

-Keterangan , 2000 2001 2002

Investasi 161,913,567,398 192,926,807,064 176,676,926,676 Hasil Investasi (25,653,393,849) 11,349,392,521 11,683,243,161

Kewajiban 29,557,158,405 39,853,333,912 54,571,821,636

Ekuitas

181,005,577,679 194,713,285,982 172,443,099,932

Pendapatan Premi 27,692,043,693 43,041,348,840 71,516,045,097 Jumlah Beban 16,992,879,648 29282,329,612 62,955,495,524 LabaRugi

(25,182,728,617) 10,452,048,303 6,446,955,950

Rasio Batas Solvabilitas 6.9491 3.6688 2.2032

Tingkat Kecukupan

dana 0.8596 0.8301 0.7596

Perubahan Surplus (0,4173) 0.0757 (0.1144)

Rasio Underwriting 0.3864 0.3197 0.1197

Rasio Beban Klaim 0.5758 0.5843 0.7475

Rasio Biaya

Manajernen 0.3169 0.2842 02230

Pengembalian Investasi -0.1195 0.0640 0,0544

Rasio Likuiditas 0.1656 0.2233 0.3156

Agents' Balance to

Surplus 0.0100 0.1165 0.1538

Pertumbuhan Premi 0.1513 1,0376 0,4748

Rasio retensi sendiri 0.5684 0.7383 0.7423

Sumber .' Data yg diolah dari laporan keuangan perusahaan

;.. Neraca Perusahaan

1. Ak1ivaPerusahaan

234.566.619.894,00 pada tahun 2001, sementara pada tahun 2002 mengalami penurunan yaitu sebesar Rp 227.014.021.568,00 seperti diketahui dati data diatas hampir 3/4 dati seluruh jumlah aktiva tiap tahunnya di investasikan kedalam berbagai instrumen investasi seperti deposito, efek, Reksadana dlL

,

Jika kita melihat hasil investasi terkhusus pada tahun 2000 kita melihat bagaimana perusahaan mengalami kerugian yang cukup besar, dimana dana yang di investasikan dalam berbagai instrumen tidak menghasilkan pendapatan, namun pada tahun 2001 perusahaan lippo berhasil membalikkan keadaan dimana perusahaan lippo memperoleh pendapatan dati investasinya. Pada tahun 2002 jumlah aktiva yang di investasikan lebih kecil dibanding tahun 2001 namun perusahaan lippo mampu memperoleh hasil melebihi hasil investasi tahun 2001, hal ini tentu saja sangat menguntungkan. Penurunan jumlah aktiva dan jumlah yang diinvestasikan pada tahun 2002 lebih banyak disebabkan oleh tidak adanya investasi pada Sertifikat BI seperti pada tahun-tahun sebelumnya

2. Pasiva Perusahaan

jumlah aktiva pada tahun 2002, ekuitas pada tahun .2002 mengalami

penurunan bahkan jumlahnya lebih kecil dati pada tahun 2000, hal ini

disebabkan karena saldo laba pada tahun 2002 sebesar Rp 117.105.856.027

tidak dapat menutupi jumlah kerugian yang dialami akibat penurunan harga

saham perusahaan pada tahun 2002 sebesarRp, 122.387.689.500.

»

Laporan Laba RugiPendapatan perusahaan lippo dari bisnis asuransi mengalami peningkatan

yang baik setiap tahunnya, Namun sayang peningkatannya disertai dengan meningkatnya jumlah beban perusahaan sehingga dapat mengurangi jumlah laba

perusahaan. Jika dilihat dari perolehan laba dari tahun 2000 sampai pada tahun 2002, perusahaan lippo mengalami kemunduran dari segi perolehan laba, apa lagi

jika kita lihat perolehan laba pada tahun 1999 ( lihatpada lampiran laporan Laba rugi) maka akan terlihat bahwa besamya laba yang diperoleh pada tahun 2001 dan

2002 masih belum maksimal.

>-

SolvabilitasBerdasarkan rasio batas solvabilitas dan tingkat kecukupan dana dapat diketahui bahwa solvabilitas perusahaan lippo mengalami penurunan setiap

tahunnya.

Tabe14.1a

Rasio Solvabilitas dan Umum

Keteranzan 2000 2001 2002

Rasio Batas Solvabilitas 6.9491 3.6688 2.2032

Tinzkat'Kecukunan dana 0.8596 0.8301 0.7596

Walaupun masih terbilang aman penerimaan resiko dari penenmaan premi,

namun penurunan ini menandakan berkurangnya kemampuan keuangan

perusahaan dalam menunjang kewajiban yang mungkin timbul dari penutupan

premi danjuga menjadi indikasi semakin kurangnya komitmen perusahaan dalam

melaksanakan usahanya.

セ Profitabilitas

Jika melihat dari profitabitas maka kita akan berbicara dan segi pendapatan

dan biaya. Untuk melihat segi pendapatan kita dapat mengukur darirasio

Perubahan surplus, rasio underwriting, rasio pengembalian investasi.

Tabel4.1b

Rasio Profitabilitas (pendapatan)

Keterangan 2000 2001 2002

Perubahan Surplus -0,4173 0.0757 -0.1144

Rasio Underwriting 0.3864 0.3197 0.1197

Penzembalian Investasi -0.1195 0.0640 0,0544

Sumber : Dataygdiolah dari laporan keuangan perusahaan

Dari rasio diatas kita dapat melihat jelas bahwa kondisi keuangan perusahaan

lippo ini sedang menurun, penunman modal surplus (modal disetor,cadangan

khusus dan laba), penunman tingkat keuntungan dari bisnis mumi asuransi (Rasio

Underwriting) ditambah lagi hasil investasi yang kurang memuaskan, ditahun

1999 pendapatan perusahaan -dari investasi mencapai Rp 83.929.011.493,00

(Lamp. laporan laba rugi LPGI thn 1999) namun tahun 2000 menurun drastis

bahkan rnengalami kerugian besar ditahun 2000 sebesar Rp 25.653.393.849. Hal

ini diakibatkan keputusan perusahaan untuk mengurangi jumlah investasi dalam

membuat perusahaan ditahun 2000 mengalami rugi dan akhitnya mengurangi modal surplus.

Sementara dari segi biaya kita dapat mengukumya dengan rasio beban klaim dan rasio biaya manajemen.

•

Tabel4.lc

R . PaslO ro Itafi biliintas (bilaya)

Keterangan 2000 2001 2002

Rasio Beban Klaim 0.5758 0.5843 0.7475

Rasio Biava Manaiemen 0.3169 0.2842 0.2230

Sumber : Data yg diolah dari laporan keuangan perusahaan

Dari hasil diatas dapat diketahui bahwa perusahaan lippo mengalami proses

underwritingyang kurang baik dan penerimaan dari penutupan resiko yang minim sehingga beban klaim yang dimiliki cukup besar. Namun pelaksanaanoperasional perusahaan ini patut dipuji, dari rasio biaya manajemen yang mengukur biaya administrasi, gaji, iklan dan biaya operasional lainnya kita dapat melihat bahwa tingkat efisiensi perusahaan ini sangat tinggi.

>-

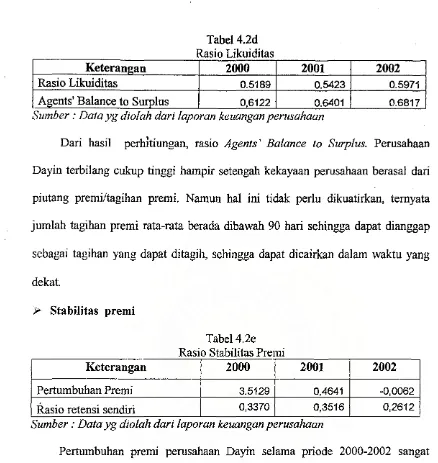

LikuiditasDan tingkat Iikuiditas yang diukur melalui rasio likuiditas danagent's balance to surplusperusahaan lippo mempunyai kondisi yang sangat likuid dan solven.

Tabel4.1d Rasio Likuiditas

Keterangan 2000 2001 2002

Rasio Likuiditas 0.1656 0.2233 0.3156

Agents' Balance toSurplus 0.0100 0.1165 0.1538 Sumber : Data yg diolah dan laporan keuangan perusahaan

>-

StabilitasPremiPremi merupakan pendapatan murni dari usaha asuransi, jadi perkembangan usaha asuransi dapat tercermin dari perkembangan premi. Untuk dapat mengukur pertumbuhan premi digunakan rasio pertumbuhan premi dan rasio retensi sendiri.

Tabel4.le Rasio Stabilitas Premi

Keterangan .. 2000 2001 2002

Pertumbuhan Premi 0.1513 1,0376 0,4748

Rasio retensi sendiri 0.5684 0.7383 0.7423

Sumber : Dataygdiolah dari laporan keuangan perusahaan

B. PT Dayin Mitra Tbk

Tabel4.2

Kondisi Keuangan Perusahaan tahun 2000-2002

Keterangan 2000 2001 2002

Investasi 86,644,528,665 98,206,214,757 72,372,411,667

Hasil Investasi

.

9,469,347,924 11 210,566,890 3,819,238,808Kewajiban 74,181,147,873 92,296,201,015 88,530,974,231

Ekuitas

80,327,451,339 89,185,617,505 95,733,707,919 Pendapatan Premi 36,100,750,072 53,719,159192 63,375,769,444 Jumlah Beban 13,989,849,876 29,392,804,841 27,734,571,479 LabaRugi

11,347,972,195 9,128,832668 11,257,088,884

Rasio Batas SoIvabilitas 1,6813 1,2749 1,3770

Tinzkat Kecukuoan dana 0.5199 0.4914 0.5195

Perubahan Surplus 0.0478 0.1103 0.0734

Rasio UnderwritinR" 0.6122 0.4526 0.5624

Rasio Beban Klaim 0.3875 0.5472 0.4376

Rasio Biaya Manaiemen 0.5524 0.4545 0.4378

Penaembalian Investasi 0.1128 0.1213 0.0448

Rasio Likuiditas 0.5189 0.5423 0.5971

Agents' Balance to

Surplus 0,6122 0.6401 0.6817

Pertumbuhan Premi 3.5129 0,4641 (0,0062)

Rasio retensi sendiri 0,3370 0,3516 0,2612

Sumber : Data yg diolan dan laporan keuangan perusahaan

セ Neraca keuangan

1. Aktiva Perusahaan

Selama priode 2000 - 2002 aktiva perusahaan Dayin mengalami

pada tahun 2002 sebesar 25 % sementara tahun 2001 naik 13%. Penurunan jumlah investasi tahun 2002 yang disebabkan keputusana mengurangi inventasi dalam bentuk deposito berjangka dan ini membawa pengaruh yang besar bagi pendapatan perusahaan dari bisnis non asuransi, seperti kita lihat dalam tabel 4.2, keputusan mengurangi jumlah investasi dalam bentuk deposito berjangka temyata menurunkan pendapatan investasi sebesar 65 %

dari tahun sebelumnya. 2. Pasiva Perusahaan

Pada bagian kewajiban perusahaan Dayin, terjadi penurunan jumlah kewajiban yaitu pada tahun 2002 dari tahun sebelurnnya. Walaupun terbilang kecil penurunannya namun hal ini tentunya membawa nilai positif bagi keuangan perusahaan. Kita melihat bagaimana perusahaan Dayin pada tahun 2002 berhasil mengurangi jumlah hutang-hutangnya dan jumlah estimasi . klaim retensinya, yang pada tahun sebelumnya tahun 200 I megalami

kenaikan.

Di bagian ekuitas, perusahaan Dayin mampu menaikan jumlah modal setiap tahunnya hal ini langsung dipengaruhi oleh penurunan j umlah kewajiban dan berkurangnya kerugian yang disebabkan turunnya harga saham.

);> Laporan Laba Rugi

Dari laporan laba rugi dapat kita lihat bahawa selama periode 2000·2002 perusahaan Dayin selalu mendapatkan laba diakhir tahunya. Pada tahun 2002 laba perusahaan meningkat sebesar 23 % menjadi Rp I 1.257.088.884 dari perolehan laba tahun 2001, namunjika bandingkan dengan perolehan Iaba tahun 2000, laba tahun 2002 tidak berbeda jauh dengan laba tahun 2000 bahkan mengalami penurunan. Dilihat dari bisnis asuransinya, perusahaan ini mengalami perkembangan yang cukup bagus. Premi bruto yang mengalami peningkatan yang stabil setiap tahunnya membuat pendapatan dari bisnis asuransi juga meningkat stabil. Penurunan laba ditahun 2001 lebih banyak disebabkan oleh kenaikan beban

underwriting yang melebihi kenaikan pendapatan underwriting. Sementara penurunan perolehan laba tahun 2002 dibandingkan dengan tahun 2000 disebabkan berkurangnya pendapatan perusahaan Dayin dari usaha non asuransilinvestasi.

);> Solvabilitas

Dari kondisi solvabilitas perusahaan Dayin dan tingkat kecukupan dana perusahaan selama priode 2000-2002 masih dikategorikan cukup baik.

Tabel4.2a

Rasio Solvabilitas dan Umum

Keteranaan 2000 2001 2002

Rasio Batas Solvabilitas 1,6813 1,2749 1,3770

Tinzkat Kecukupan dana 0.5199 0.4914 0.5195

menumn hal ini disebabkan kenaikan yang cukup tinggi daripremi neto sebesar 46% sementara