LAMPIRAN

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Account Receivable Ratio (Y1) 72 .056 12.923 5.51035 2.814879

Total Asset Turnover (Y2) 72 .015 1.894 .93407 .442045

Debt to Asset Ratio (X1) 72 .040 1.795 .54933 .312089

Debt to Equity Ratio (X2) 72 .041 22.461 2.03410 3.318075 Longterm Debt to Equity Ratio (X3) 72 .024 13.646 .88937 2.331586

Valid N (listwise) 72

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.64114101 Most Extreme Differences Absolute .121

Positive .121

Negative -.119

Kolmogorov-Smirnov Z 1.028

Asymp. Sig. (2-tailed) .241

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .346a .120 .081 2.698773 1.689

a. Predictors: (Constant), Longterm Debt to Equity Ratio (X3), Debt to Asset Ratio (X1), Debt to Equity Ratio (X2)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 67.302 3 22.434 3.080 .033a

Residual 495.269 68 7.283

Total 562.571 71

a. Predictors: (Constant), Longterm Debt to Equity Ratio (X3), Debt to Asset Ratio (X1), Debt to Equity Ratio (X2)

b. Dependent Variable: Account Receivable Ratio (Y1)

Coefficientsa

Debt to Asset Ratio (X1)

.873 1.227 .097 .711 .479 .699 1.430

Debt to Equity Ratio (X2)

-.107 .154 -.126 -.692 .491 .391 2.559

Longterm Debt to Equity Ratio (X3)

-.313 .195 -.260 -1.607 .113 .496 2.015

a. Dependent Variable: Account Receivable Ratio (Y1)

Coefficientsa Longterm Debt to Equity

Ratio (X3)

-.155 .120 -.219 -1.298 .199

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation .40271886 Most Extreme Differences Absolute .118

Positive .118

Negative -.092

Kolmogorov-Smirnov Z 1.000

Asymp. Sig. (2-tailed) .270

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .412a .170 .133 .411506 1.134

a. Predictors: (Constant), Longterm Debt to Equity Ratio (X3), Debt to Asset Ratio (X1), Debt to Equity Ratio (X2)

b. Dependent Variable: Total Asset Turnover (Y2)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.359 3 .786 4.643 .005a

Residual 11.515 68 .169

Total 13.874 71

a. Predictors: (Constant), Longterm Debt to Equity Ratio (X3), Debt to Asset Ratio (X1), Debt to Equity Ratio (X2)

Coefficientsa

Debt to Asset Ratio (X1)

.263 .187 .186 1.407 .164 .699 1.430

Debt to Equity Ratio (X2)

-.011 .024 -.085 -.484 .630 .391 2.559

Longterm Debt to Equity Ratio (X3)

-.065 .030 -.342 -2.183 .032 .496 2.015

a. Dependent Variable: Total Asset Turnover (Y2)

Coefficientsa Longterm Debt to Equity

Ratio (X3)

-.016 .018 -.150 -.887 .378

- - - Regression analysis for WITHIN CELLS error term

--- Individual Univariate .9500 confidence intervals

COVARIATE B Beta Std. Err. t-Value Sig. of t Lower -95% CL- Upper

X1 .8730404944 .0967950583 1.22733 .71133 .479 -1.57606 3.32215

X2 -.1068376153 -.1259362308 .15440 -.69196 .491 -.41494 .20126

X3 -.3133895428 -.2595829948 .19500 -1.60715 .113 -.70250 .07572

Dependent variable .. Y2 Total Asset Turnover (Y2)

COVARIATE B Beta Std. Err. t-Value Sig. of t Lower -95% CL- Upper

X1 .2633269494 .1859118270 .18714 1.40709 .164 -.11011 .63676

X2 -.0113866626 -.0854704267 .02354 -.48366 .630 -.05837 .03559

X3 -.0649095326 -.3423679741 .02973 -2.18309 .032 -.12424 -.00558

DAFTAR PUSTAKA

.

Aminatuzzahra, 2010.“Analisis Pengaruh Current Ratio, Debt to Equity Ratio, Total Asset Turnover, Net Profit Margin Terhadap ROE”.Jurnal Akuntansi dan Keuangan. Vol 13, No. 1, pp 37-46. Universitas Sumatera Utara.

Brigham dan Houston, 2001. “Manajemen Keuangan”, Buku 2, Edisi 8, Erlangga, Jakarta

Candraeni, I Gustu Agung Ayu Mas, I Gd Spurata Wisada dan G.A.M. Asri Dwija Putri, 2013. “Pengaruh Receivable Turnover, Debt to Equity Ratio, Equity to

Total Assets Ratio pada Return On Investment”. E-Jurnal Akuntansi Universitas Udayana, Vol 5.1, pp 215-230.

Durachman, Derrie, 2014. “Pengaruh Leverage dan Rasio Aktivitas terhadap tingkat Pengembalian Investasi

Filbeck, Greg dan Raymond F. Gorman, 2001. “The Relantionship Between

Productivity and Leverage”.Jurnal Enviromental and Resource Economics, Vol 29, Issue 2, pp 137-157. Miami University. Ohio.

Fransisca, Maria, 2014. “Pengaruh Inventory Turnover Ratio, Account Payable to

Cost of Goods Sold Ratio, Net Working Capital to Total Asset Ratio, dan Debt Ratio Terhadap Gross Profit Margin”. Skripsi, Universitas Sumatera Utara.

Ghozali, Imam, 2005. “Aplikasi Analisis Multivariate dengan Program SPSS”, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Halil, Muhammad, 2014. “Pengaruh Rasio Leverage dan Aktivitas terhadap Profitabilitas pada Perusahaan Ritel yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009-20012”.Jurnal.Universitas Maritim Raja Ali Haji, Riau.

Issabella, Irene Perangin angina, 2011.“Pengaruh Financial Leverage dan Kesehatan Perusahaan terhadap Nilai Perusahaan Manufaktur Yng Terdaftar di Bursa Efek Indonesia”.Skripsi, Universitas Sumatera Utara.

Julita, 2011.“Pengaruh Debt to Equity Ratio dan Longterm Debt to Equity Ratio Terhadap Profitabilitas Perusahaan.(Studi Kasus Pada Perrusahaan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia”.Jurnal.Fakultas Ekonomi. UMSU.

Keown, Arthur. J. et al, 2000. Basic Financial Mangement , Alih Bahasa Chaerul D dan Dwi Sulistyorini, Dasar-Dasar Manajemen Keuangan, Buku 2, Salemba Empat, Jakarta.

Kosasih, Engkos, 2008. Manajemen Keuangan dan Akuntansi Perusahaan Pelayaran. Salemba Empat. Jakarta.

Lubis, Ade Fatma dan Adi Syah Putra, 2012. “Manjemen Keuangan”, Edisi Pertama, Usu Press, Medan.

Manurung, Novalina, 2001. “Pengaruh Tingkat Kebijakan Utang terhadap Aktivitas Investasi Perusahaan Manufaktur di BEJ”, Skripsi, Universitas Sumatera Utara.

Munawir, S, 2009. “Analisa Laporan Keuangan”. Salemba Empat. Jakarta.

Raharjaputra, Hendra. 2008. “Manajemen Keuangan dan Akuntansi”. Salemba Empat. Jakarta.

Riyanto, Bambang, 2008. “Dasar-Dasar Pembelanjaan Perusahaan”. Yayasan Badan Penertbit Gajah Mada. Yogyakarta.

Sandhieko, Hendri Harryo, 2009. “Analisis Rasio Likuiditas, Rasio Leverage, dan Rasio Prifitabilitas Serta Pengaruhnya Terhadap Perusahaan-Perusahaan Sektor Pertambangan yang Listing di BEI”. Skripsi, Universitas Widyatama.

Sugiyono, 2005.Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sugihen, Syarifuddin Ginting, 2003. “Pengaruh Struktur Modal terhadap Manufaktur Terbuka di Indonesia”. Disertasi, Jurusan Manajemen Fakultas Ekonomi, Universitas Airlangga, Surabaya.

Syahyunan, 2004. “Manjemen Keuuangan I”. USU Press, Universitas Sumatera Utara.

Ulupui, IG. K.A, 2000. “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas Terhadap Return Saham”, internet publication Universitas Udayana.

Warsono, 2003. “Manajemen Keuangan Perusahaan”. Jilid 1, Bayumedia, Malang.

Widyaningrum, Listiyarini, 2009. “Hubungan Antara Leverage Keuangan dengan Tingkat Investasi Perusahaan (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)”.Skripsi, Universitas Sumatera Utara.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan eksplanatif asosiatif, dimana hubungan antara

variabel tersebut dirumuskan dalam hipotesis penelitian, yang akan diuji

kebenanrannya (Sugiyono, 2006:11). Dengan demikian penelitian ini bertujuan untuk

menguji hipotesis.

Hubungan antar variabelnya bersifat kausalitas. “Desain Kausal berguna

untuk mengukur hubungan-hubungan anatara variabel riset atau berguna untuk

menganalisis bagaimana suatu variabel mempengaruhi varuabel lain”. (Umar,

2003:63).

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada laporan keuangan perusahaan manufaktur sektor

industry dasar dan kimia yang terdaftar di BEI peeriode (2012-2014) dengan

mengakses situs

3.3. Batasan Operasional

Batasan operasional merupakan penarikan batasan yang lebih menjelaskan

variabel yang sudah didefinisikan konsepnya. Batasan operasional dalam penelitian

ini adalah bahwa data yang digunakan adalah sebagai berikut :

a. Objek perusahaan yang diteliti adalah perusahaan manufaktur sektor industry

dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2011-2014.

b. Penelitian ini hanya menggunakan variabel Debt to Asset Ratio(DAR), Debt to

Asset to Ratio(DER), Longterm Debt to Equity Ratio(LDER) sebagai indikator

leverage keuangan sedangkan Account Receivable (ART) dan Total Asset

Turnover(TATO) sebagai indikator tingkat investasi.

c. Penelitian ini menggunakan agency theory untuk menguji pengaruh Debt to

Asset Ratio (DAR), Debt to Equity Ratio (DER), Longterm Debt to Equity

Ratio (LDER) terhadap Account Recevable Turnover (ART) DAN Total Asset

Turnove (TATO).

3.4 Defenisi Operasional dan Skala Pengukuran Variabel

Dalam penelitian ini definisi operasional yang dikemukakan mencakup

varibel Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term to Debt

Equity Ratio (LDER), Account Receivable Turnover

3.4.1. Variabel Dependen (Dependent Variabel)

Menurut Sugiyono (2005:33), variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel

dependen dalam penelitian ini adalah rasio aktivitas perusahaan. Rasio aktivitas

mengacu pada perolehan dan pemeliharaan investasi dengan tujuan menjual produk

dan menyediakan jasa, dan untuk tujuan menginvestasikan kelebihan kas. Rasio

aktivitas juga digunakan untuk menilai kemampuan efektivitas manajemen dengan

menggunakan alat ukur sebagai berikut:

a. Account Receivable Turnover (ART)

Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan

perusahaan dalam penagihan piutang yang dimiliki. Semakin tinggi rasio ini, akan

semakin baik kemampuan perusahaan dalam menagih piutang yang dimiliki

(Darsono, 2005:59) dalam Widayaningrum (2010).

Account Receivable Turnover dapat dihitung dengan rumus:

ART = ��������� ����� ℎ

���� −���� ������� ������

b. Total Asset Turnover (TATO)

Rasio ini menggambarkan kemampuan operasional perusahaan dalam menjual

dengan menggunakan aktiva yang dimiliki.Rasio produktivitas yang rendah

Rasio Total Asset Turnover ini dapat dihitung dengan rumus:

TATO = ��������� ����� ������

3.4.2 Variabel independen (bebas)

Menurut Sugiono (2005:33), variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (terikat) variabel lain. Variabel independen dalam penelitian ini adalah

rasio leverage. Menurut Kasmir (2009) rasio leverage merupakan rasio yang

digunakan untuk mengukur sampai sejauh mana aktiva perusahaan dibiayai oleh

hutang. Alat ukur yang digunakan adalah sebagai berikut:

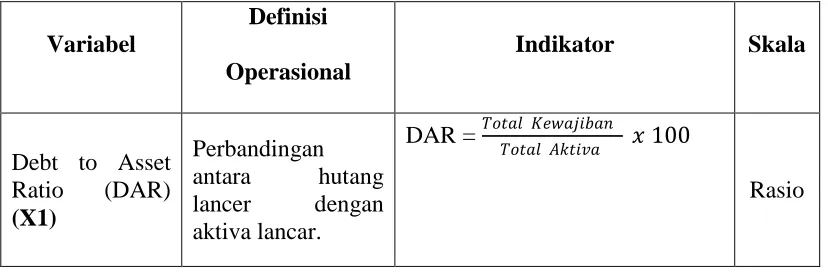

1. Debt to Asset Ratio (DAR)

Rasio menekankan pentingya pendanaan hutang dengan jalan menunjukkan

persentase aktiva perusahaan yang didukung oleh hutang.Rasio ini juga

menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi

kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga

kepada kreditor.Nilai rasio yang tinggi menunjukkan peningkatan dari risiko pada

kreditor. (Darsono, 2005:54). DAR dapat dihitung dengan menggunakan rumus :

DAR = ����� ���������

2. Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman. Semakin tinggi rasio menunjukkan semakin rendah

pendanaan perusahaan yang disediakan oleh pemegang saham (Darsono, 2005:54)

dalam Widyaningrum (2010).

Rasio Debt to Equity Ratio dapat dihitung dengan menggunakan rmus :

DER = ����� ���������

����� ������� x 100

3. Long term Debt to Equity Ratio (LDER)

Rasio ini menunjukkan perbandingan antara klaim keuangan jangka panjang

yang digunakan untuk mendanai kesempatan investasi jangka panjang dengan

pengembalian jangka panjang (Brigham, 1996:543).

Rasio Long term Debt to Equity dihitung dengan menggunakan rumus:

LDER = ������ ��������� ������ �������

����� ������� x 100

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Debt to Equity

3.5Populasi dan Sampel Peneltian

Menurut Sugiyono (2005:72), “Populasi adalah wilayah generalisasiyang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti utnuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah perusahaan manufaktur sub sektor industri dasar

dan kimia yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 yaitu sebanyak 61

perusahaan.

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi

tersebut” (Sugiyono, 2005:73).Sampel yang digunakan dalam penelitian ini

ditentukan dengan menggunakan teknik purposive sampling yang merupakan teknik

pengambilan sampel berdasarkan suatu kriteria tertentu. Adapun sampel yang dipilih

berdasarkan kriteria berikut ini :

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia tahun 2012-2014.

2. Perusahaan tersebut tidak delisting pada periode pengamatan.

3. Perusahaan tersebut terus meningkatkan jumlah utangnya selamatahun

2012-2014.

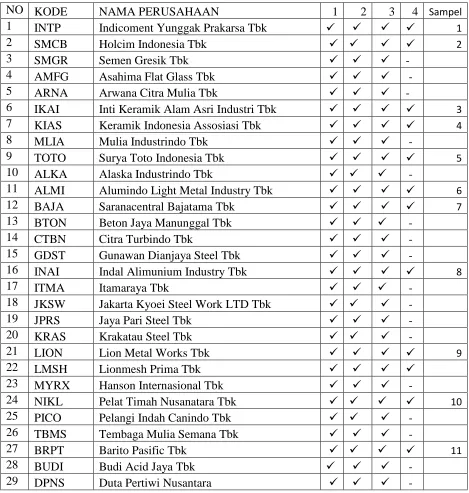

Berdasarkan kriteria tersebut, penulis menentapkan sebanyak 24 sampel

perusahaan manufaktur. Daftar nama perusahaan yang menjadi sampel dalm

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan Konsumsi Yang Terdaftar Di Bursa

3.6Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder

atau berupa data kuantatif dengan sumber data yang berasal dari laporan

keuangan yang telah di audit dari masing-masing perusahaan yang terdaftar di

BEI.Data sekunder umumnya berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip yang dipublikasikan dan yang tidak

dipublikasikan.Data laporan keuangan dengan mengakses situs resmi BEI

Data penelitian ini juga merupakan data pooling atau data panel yang

merupakan gabungan antara data runtun waktu (time series) dan data silang

(cross section).” Jenis data time series merupakan sekumpulan data dari suatu

fenomena tertentu yang didapat dalam beberapa interval waktu tertentu

misalnya dalam waktu minggu, bulanan atau tahunan.Cross section

merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam

suatu kurun waktu”(Umar2001:70).

3.7Teknik Pengumpulan Data

Teknik pengumpulan data yang dalam penelitian ini dengan

menggunakan metode studi pustaka.Metode studi pustaka yaitu metode yang

digunakan dengan memahami literatur-literaturyang membuat pembahasan

yang berkaitan dengan melakukan klasifikasi dan kategori bahan-bahan

dokumen-dokumen atau data yang diperlukan, dilanjutkan dengan pencatatan

dan perhitungan.

Sesuai dengan data yang diperlukan yaitu data sekunder, maka metode

pengumpulan data dalam penelitian ini adalah dengan menggunakan teknik

dokumentasi yang berdasarkan laporan keuangan periode 2012, 2013, dan

2014 yang dipublikasikan oleh BEI dan download di internet (www.idx.com),

mengambil dari artikel, jurnal, penelitian terdahulu, mempelajari buku-buku

pustaka yang mendukung penelitian terdahulu dan proses penelitian. Adapun

pengolahan data dalam penelitian dengan menggunakan aplikasi computer

SPSS.

3.8Teknik Analisis Data

Analisisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik Korelasi Kanonikal (Canonical Correlation) dengan

menggunakan software SPSS. Analisis korelasi kanonikal merupakan model

statistiK multivariate yang digunakan untuk menguji hubungan (korelasi)

antara dua set (himpunan) variabel yang terdiri dari lebih dari satu variabel

dependen dan lebih dari satu variabel independen (Ghozali, 2005:229). Sama

seperti semua analisis statistika multivariate, analisis korelasi kanonikal

didahului dengan pengujian data dan pengujian asumsi klasik (Siregar,

2006:1) dalam Widyaningrum (2010). Langkah-langkah analisis dalam

3.8.1 Uji Asumsi Klasik

Uji Asumsi klasik dalam analisis korelsi kanonikal meliputi: Uji

Normalitas, Heteroskedastistas, Multikorlinearitas, dan Linaritas (Siregar,

2006:6) Variabel penelitian yang tidak memenuhi asumsi klasik akan

menurunkan nilai korelasi antar set variabel.

3.8.2 Uji Normalitas

Menurut Ghozali (2005:28) tujuan uji normalitas data adalah ingin

mengetahui apakah variabel pengganggu atau residual memiliki distribusi

normal.Dalan pengujian normalitas, penulis menggunakan analisis grafik

dan analisis statistik.

Dalam analisis grafik, dilakukan dengan melihat grafik histogram dan

normal probability plot.Sedangkan dalam analisis statistik, dilakukan

dengan alat uji statistikKologrorow Smirnov. Apabila nilai signifikansi >

0,05, berarti variable terdistribusi secara normal.

Data yang berdistribusi normal akan menghasilkan korelasi yang lebih

baik. Di samping itu, dalam korelasi kanonikal multivariate normality

tetap diminta untuk menguji masing signifikan dari

masing-masing fungsi kanonikal (Ghozali. 2005:231)

3.8.3 Uji Heteroskedastistas

Menurut Ghozali (2005:105), Uji Heteroskedastitastas bertujuan

untuk mengji apakah dalam model regresi terjadi ketidaksamaan variance

ini yang seharusnya terjadi maka dikatakan homoskedastistas. Untuk

pengujian heteroskedastistas, penulisan menggunakan alat analisis grafik

(Scatterolot), deteksi ada tidaknya heteroskedastistas dapat dilakukan

dengan melihat grafik plot antara nilai prediksi variabel dependen yaitu

ZPRED dengan residualnya SRESID.

Sedangkan dengan analisis statistik, uji heteroskedastistas dilakukan

dengan uji Glejer dan memperhatikan hasil output Spss. Jika variabel

independen signifikan secara statistik, (tingkat signifikan berada dibawah

tingkat keprcayaan 5%), maka ada indikasi terjadi heteroskedastistas.

3.8.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Untuk

mendeteksi ada atau tidaknya multikolinearitas, dpat dilakukan dari hasil

output SPSS dengan melihat nilai tolerance dan Variance inflation factor

(VIF). Nilai yang umum dipakai untuk medeteksi adanya gejala

multikoliniearitas adalah jjika tolerance < 0,1 sedangkan VIF>10

(Ghozali, 2005:92).

3.8.5Uji Hipotesis

Uji hipotesis penelitian dilakukan dengan model statistika Analisis

dengan mengidentifikasi dan menganallisis hubungan antar set variabel dependen

dengan set variabel independen.

Analisis korelasi kanonikal harus memenuhi beberapa asumsi klasik,

diantarana variabel dantiap-tiap fungsi dalam korelasi kanonikal harus memenuhi

asumsi normalitas agar hasil korelasi dapat mencapai hasil yang maksimum, tidak

adanya gejala multikolinearitas dalam tiap fungsi korelasi kanonikal, tidak terjadi

heteroskedastistas, serta berhubungan secara linear terhadap masing-masing

variabel dependen.Proses Korelasi Kanonik dalam SPSS dilakukan dengan

menggunakan Syntax Editor melalaui pembuatan perintah pada SPSS, kemusian

dieksekusi (run) untuk menghasilkan output.

Persamaan korelasi kanonikal penelitian ini dinyatakan dalam persamaan

berikut:

Y1+Y2=X1+X2+X3

Keterangan:

Set variabel dependen

Y1 = ART (Account Receivable Turnover)

Y2 = TATO (Total Asset Turnover)

Set variabel independen

X2 = DER (Debt to Equity Ratio)

X3 = LDER (Longterm Debt to Equity Ratio)

Setelah dapat persamaan korelasi tersebut, maka langkah yag akan dilakukan

dalam analisis korelasi kanonikal selanjutnya adalah:

a. Mendapatkan satu atau lebih fungsi kanonikal dengan melihat tingkat

signifikan (Multivariate Test of Significance) di bawah 0,05 dan besaran nilai

korelasi kanonikal (Canonical Correlation) di atas 0,5.

b. Interprestasi Kanonikal Variate dengan menganalisis fungsi kanonikal yang

telah ditentukan dan menentukan pentingnya masing-masing variabel awal

(original) di dalam hubungan kanonikal. Ada tiga metode yang digunakan,

yaitu :

1. Cannonical Weight (Bobot Kanonikal)

Variabel yang memiliki angka weight relative besar (di atas 0,5) dianggap

memebrikan kontribusi lebih pada variat dan sebaliknya.

2. Canonical Loading (Muatan Kanonikal)

Muatan kanonikal mengukur korelasi linear sederhana antara variabel

awal (original) dengan variabel dependen atau independen set canonical

variate.Metode ini juga menyaakan korelasi variabel terhadap variate di

3. Canonical Cross Loading (Muatan Silang Kanonikal)

Muatan silang kanonikal dapat dianggap sebagai alternative canonical

loading.Metode ini menyatakan korelasi variabel dalam suatu variat

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang

dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar

deviasi, dari variabel debt to asset ratio, debt to equity ratio, longterm debt to equity

ratio, account receivable ratio dan total asset turnover. Berdasarkan analisis statistik

deskriptif diperoleh gambaran sampel sebagai berikut.

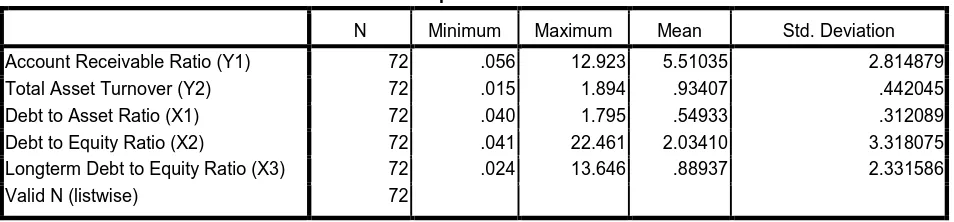

Tabel 4.1 Statistik Deskriptif dari Debt to Asset Ratio, Debt to Equity Ratio, Longterm Debt to Equity Ratio, Account Receivable Ratio dan Total

Asset Turnover

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Account Receivable Ratio (Y1) 72 .056 12.923 5.51035 2.814879

Total Asset Turnover (Y2) 72 .015 1.894 .93407 .442045

Debt to Asset Ratio (X1) 72 .040 1.795 .54933 .312089

Debt to Equity Ratio (X2) 72 .041 22.461 2.03410 3.318075 Longterm Debt to Equity Ratio (X3) 72 .024 13.646 .88937 2.331586

Valid N (listwise) 72

Berdasarkan Tabel 4.1, diketahui debt to asset ratio minimum adalah 0,040 dan

maksimum 1,795. Sementara rata-rata dan standar deviasi dari debt to asset ratio

adalah 0,54933 dan 0,312089. Diketahui debt to equity ratio minimum adalah 0,041,

ratio adalah 2,03410 dan 3,318075. Diketahui longterm debt to equity ratio minimum

adalah 0,024, dan maksimum 13,646. Sementara rata-rata dan standar deviasi dari

longterm debt to equity ratio adalah 0,88937 dan 2,331586. Diketahui nilai account

receivable ratio adalah 0,056, dan maksimum 12,923. Sementara rata-rata dan standar

deviasi dari account receivable ratio adalah 5,51035 dan 2,814879. Diketahui nilai

total asset turnover minimum adalah 0,015, dan maksimum 1,894. Sementara

rata-rata dan standar deviasi dari total asset turnover adalah 5,51035 dan 2,814879.

4.2 Uji Asumsi Klasik

4.2.1 Uji Asumsi Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji

Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan � = 0,05. Dasar

pengambilan keputusan adalah melihat angka probabilitas �, dengan ketentuan

sebagai berikut.

Jika nilai probabilitas � ≥ 0,05, maka asumsi normalitas terpenuhi.

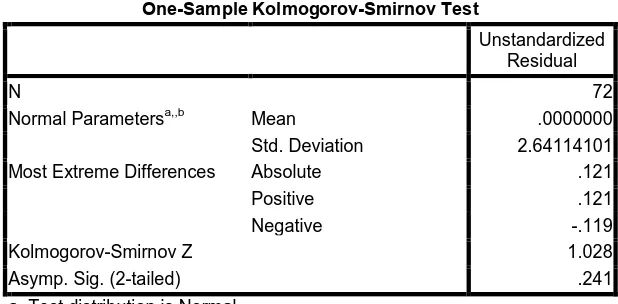

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.64114101 Most Extreme Differences Absolute .121

Positive .121

Negative -.119

Kolmogorov-Smirnov Z 1.028

Asymp. Sig. (2-tailed) .241

a. Test distribution is Normal. b. Calculated from data.

Perhatikan bahwa berdasarkan Tabel 4.2, diketahui nilai probabilitas p atau Asymp.

Sig. (2-tailed) sebesar 0,241. Karena nilai probabilitas p, yakni 0,241, lebih besar

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas

dipenuhi.

4.2.2 Uji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau tidak dapat dilihat dari nilai

variance inflation factor (VIF). Nilai VIF yang lebih dari 10 diindikasi suatu variabel

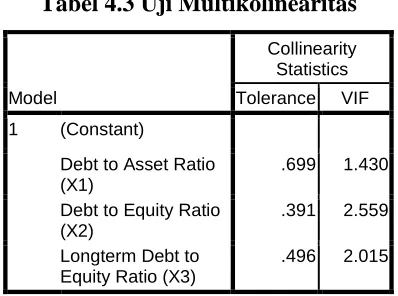

Tabel 4.3 Uji Multikolinearitas

Debt to Asset Ratio (X1)

.699 1.430

Debt to Equity Ratio (X2)

.391 2.559

Longterm Debt to Equity Ratio (X3)

.496 2.015

Perhatikan bahwa berdasarkan Tabel 4.3, nilai VIF dari debt to asset

ratioadalah 1,430, nilai VIF dari debt to equity ratio adalah 2,559, dan nilai VIF dari

longterm debt to equity ratioadalah 2,015. Karena masing-masing nilai VIF tidak

lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

4.2.3 Uji Heteroskedastisitas

Uji statistik Glejser dipilih karena lebih dapat menjamin keakuratan hasil

dibandingkan dengan uji grafik plot yang dapat menimbulkan bias (Ghozali, 2013,

Gujarati, 2004, Gio dan Elly, 2015). Kriteria yang digunakan untuk menyatakan

apakah terjadi heteroskedastisitas atau tidak di antara data pengamatan dapat

dijelaskan dengan menggunakan koefisien signifikansi. Koefisien signifikansi harus

dibandingkan dengan tingkat signifikansi yang ditetapkan sebelumnya (5%). Apabila

koefisien signifikansi lebih besar dari tingkat signifikansi yang ditetapkan, maka

signifikansi lebih kecil dari tingkat signifikansi yang ditetapkan, maka dapat

disimpulkan terjadi heteroskedastisitas.

Tabel 4.4 Uji Heteroskedastisitas dengan Uji Glejser

Coefficientsa Longterm Debt to Equity

Ratio (X3)

-.155 .120 -.219 -1.298 .199

a. Dependent Variable: abs_residual_Glejser

Berdasarkan Tabel 4.4, diketahui nilai probabilitas atau Sig. dari debt to asset ratio

adalah 0,563, nilai probabilitas atau Sig. dari debt to equity ratio adalah 0,711, dan

nilai probabilitas atau Sig. dari longterm debt to equity ratio adalah 0,199. Karena

masing-masing nilai probabilitas (Sig.) > 0,05, maka disimpulkan tidak terjadi gejala

heteroskedastistas.

4.3 Analisis Korelasi Kanonikal

Ghozali (2013:372) menyatakan Tabel Analysis of Variance bertujuan untuk menguji

signifikansi dari korelasi kanonikal pertama. Berdasarkan Tabel 4.5 semua uji

statistik menunjukkan signifikansi pada 0,05. Jadi dapat disimpulkan bahwa korelasi

kanonikal pertama signifikan. Jika korelasi kanonikal pertama tidak signifikan, maka

Tabel 4.5 Uji Signifikansi Korelasi Kanonikal

* * * * * * * * * * * * * * * * * A n a l y s i s o f V a r i a n c e -- Design 1 * * * * * * * * * * * * * * * * *

EFFECT .. WITHIN CELLS Regression

Multivariate Tests of Significance (S = 2, M = 0, N = 32 1/2)

Test Name Value Approx. F Hypoth. DF Error DF Sig. of F

Pillais .19775 2.48707 6.00 136.00 .026 Hotellings .24122 2.65339 6.00 132.00 .018 Wilks .80414 2.57175 6.00 134.00 .022 Roys .18769

Note.. F statistic for WILKS' Lambda is exact.

- - - -

Tabel 4.6 Persentase Pengaruh Covariate Variabel Kanonikal terhadap Variabel Kanonikal Dependen

- - - -

Eigenvalues and Canonical Correlations

Root No. Eigenvalue Pct. Cum. Pct. Canon Cor. Sq. Cor

1 .23105 95.78583 95.78583 .43323 .18769 2 .01017 4.21417 100.00000 .10031 .01006

- - - -

Berdasarkan Tabel 4.6, nilai korelasi kanonikal untuk fungsi pertama adalah 0,43323,

sementara nilai korelasi kanonikal untuk fungsi kedua adalah 0,10031. Perhatikan

bahwa pada fungsi pertama, covariate variabel kanonikal mampu

kata lain, seluruh variabel indpenden, secara simultan mampu mempengaruhi atau

menjelaskan seluruh variabel dependen sebesar 18,769%. Sementara pada fungsi

kedua, covariate variabel kanonikal mampu menjelaskan/mempengaruhi variabel

kanonikal dependen sebesar 1,006%, sehingga untuk analisis selanjutnya digunakan

fungsi yang pertama (Ghozali, 2013:372).

Tabel 4.7 Uji Signifikansi Pengaruh Variabel Bebas terhadap Masing-Masing Variabel Dependen

- - - -

EFFECT .. WITHIN CELLS Regression (Cont.) Univariate F-tests with (3,68) D. F.

Variable Sq. Mul. R Adj. R-sq. Hypoth. MS Error MS F Sig. of F

Y1 .11963 .08079 22.43401 7.28337 3.08017 .033 Y2 .17001 .13340 .78624 .16934 4.64305 .005

- - - -

Tabel 4.7 menyajikan hasil uji signifikansi pengaruh variabel bebas terhadap

masing-masing variabel dependen. Diketahui nilai Sig. of F pada baris Y1 adalah 0,033 <

0,05. Hal ini berarti pengaruh simultan dari debt to asset ratio, debt to equity ratio,

dan longterm debt to equity ratio terhadap account receivable ratio signifikan.

Diketahui nilai Sig. of F pada baris Y2 adalah 0,005 < 0,05. Hal ini berarti pengaruh

simultan dari debt to asset ratio, debt to equity ratio, dan longterm debt to equity ratio

Ghozali (2013:373) menyatakan canonical variate adalah kumpulan dari beberapa

variabel yang membentuk sebuah variate. Dalam penelitian ini terdapat dua

canonical variate, yaitu dependent canonical variate yang berisi variabel account

receivable ratio dan total asset turnover, dan independent canonical variate, yang

berisi variabel debt to asset ratio, debt to equity ratio, dan longterm debt to equity

ratio. Analisis pada prinsipnya ingin mengetahui apakah semua variabel independen

dalam canonical variate berhubungan erat dengan dependent variate, yang diukur

dengan besaran korelasi masing-masing independen variabel dengan variatnya.

Pengukuran canonical variate dapat dilakukan dengan melihat canonical weight atau

canonical loading.

Tabel 4.8 Canonical Loading

- - - -

Correlations between DEPENDENT and canonical variables Function No.

Variable 1 2

Y1 .78541 -.61898 Y2 .94895 .31542

- - - -

Berdasarkan Tabel 4.8 menyajikan nilai canonical loading. Nilai canonical loading

berfungsi untuk mengukur keeratan hubungan antara variabel dependent terhadap

kanonikal pada variabel Y1 adalah 0,78541, sementara nilai korelasi kanonikal pada

variabel Y2 adalah 0,94895. Perhatikan bahwa karena seluruh nilai korelasi kanonikal

pada fungsi pertama di atas 0,5, maka disimpulkan terdapat hubungan yang signifikan

antara debt to asset ratio, debt to equity ratio, dan longterm debt to equity ratio secara

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Pengaruh simultan dari seluruh variabel bebas, yakni debt to asset ratio, debt to

equity ratio, dan longterm debt to equity ratio terhadap account receivable ratio

signifikan. Begitu juga pengaruh simultan dari seluruh variabel bebas, yakni debt to

asset ratio, debt to equity ratio, dan longterm debt to equity ratio terhadap total asset

turnover signifikan. Sementara berdasarkan hasil korelasi kanonikal, diketahui pada

fungsi pertama, nilai korelasi kanonikal pada variabel account receivable ratio adalah

0,78541, sementara nilai korelasi kanonikal pada variabel total asset turnover adalah

0,94895. Seluruh nilai korelasi kanonikal pada fungsi pertama di atas 0,5, maka

disimpulkan terdapat hubungan yang signifikan antara debt to asset ratio, debt to

equity ratio, dan longterm debt to equity ratio secara simultan, terhadap account

receivable ratio dan total asset turnover.

5.2 Saran

Berdasarkan hasil analisa dari penelitian ini, peneliti menyarankan bagi

peneliti berikutnya disarankan menambah variabel lain yang berkaitan erat secara

teori terhadap account receivable ratio dan total asset turnover, serta memperluas

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Manajemen Keuangan

Keuangan adalah salah satu fungsi pokok perusahaan disamping pemasaran,

personalia,dan produksi. Manajemen keuangan merupakan bidang yang terluas, dan

memiliki kesempatan karir yang sangat luas.Manajemen keuangan sangat penting

dalam semua jenis peusahaan, termasuk bank dan lembaga keuangan lainnya, serta

perusahaan industri dan ritel.Manajemen keuangan dalam arti yang lebih luas

merupakan keselurahan aktivitas perusahaan yang berkaitan dengan usaha untuk

mendapatkan dana (obtaining of funds) yang diperlukan dengan biaya yang minimal

dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan atau

mengalokasikan dana tersebut (use/allocation of funds) seefisien mungkin

(Syahyunan, 2004).

Menurut Keown et al. (2005) dalam Sandhieko (2009) manajemen keuangan

adalah “Financial management is concerned with the maintenance and creation of

economic value or wealth” yang artinya bahwa manajemen keuangan merupakan

suatu cara yang menyangkut pemeliharaan dan menciptakan nilai ekonomis atau

Dari beberapa pengertian diatas dapat disimpulkan bahwa manajemen

keuangan adalah menciptakan nilai dari capital budgeting perusahaan, pembiayaan ,

dan aktivitas yang berkaitan dengan usaha mendapatkan dana saja, yang sering juga

dinamakan pembelanjaan pasif atau pendanaan (finacing).

Dalam melaksanakan fungsi manajemen keuangan, terdapat tujuan korporasi,

anatara lain sebagai berikut : (1) untuk mencapai kesejahteraan pemegang saham

secara maksimum, (2) Mencapai keuntungan maksimum dalam jangka panjang, (3)

mencapai hasil manajerial yang maksimum, (4) mencapai pertanggungjawaban

social, dalam pengertian peningkatan kesejaheraan dari karyawan koporasi.

Fungsi manajemen keuangan menurut Syahyunan (2004:2) adalah sebagai

berikut :

1. Keputusan investasi, yaitu fungsi penggunaan dana meliputi perencanaan dan pengendalian penggunaan aktiva baik aktiva lancar maupun aktiva tetap yang akan menentuakan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut.

2. Keputusan pendanaan, yaitu memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan.

2.1.2Laporan keuangan

Laporan keuangan adalah beberapa lembar kertas yang bertulisakan

angka-angka, tetapi sangat penting juga untuk memikirkan aktiva ril dibalik angka-angka

tersebut.Houston dan Brigham (2001:36).Menurut Kasmir (2008:7) laporan keuangan

adalah : laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau

dalam periode tertentu. Secara ringkas menurut Djarwanto (2004:5) laporan keuangan

merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan.

Dari beberapa definisi diatas dapat diambil kesimpulan bahwa laporan

keuangan merupakan gambaran dari kondisi keuangan perusahaan yang dapat

digunakan oleh berbagai pihak sebagai sumber informasi.Pembuatan dan penysunan

laporan keungan ditujukan untuk memenuhi kepentingan berbagai pihak, baik pihak

intern maupun ekstern perusahaan. Dalam kesehariannya, pihak yang sering

menggunakan laporan keuangan adalah pemilik usaha, manajemen, kreditor,

pemerintah, dan investor.

Menurut Kasmir (2008:11) secara umum laporan keuangan bertujuan untuk

memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun

pada periode tertentu. Berikut ini merupakam tujuan pembuatan atau penyusunan

laporan keuangan yaitu :

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu;

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan;

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan; 8. Informasi keuangan lainnya.

2.1.3 Sifat dan Keterbatasan Laporan Keuangan

Pencatatan yang dilakukan dalam penyusunan laporan keuangan harus

dilakukan dengan kaidah-kaidah yang berlaku, tapi haruslah disadari bahwa laporan

keuangan masih mempunyai sifat dan keterbatasan, dan keduanya dapat menjadi

pertimbangan dalam pengambilan keputusan melalui hasil analisis laporan keuangan.

Menurut Kasmir (2004:16) sifat dan keterbatasan laporan keuangan adalah

sebagai berikut:

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbanagan-pertimbangan tertentu.

4. Laporan keungan bersifat konsevatif dalam menghadapi situasi ketidakpastian.

Keterbatasan laporan keuangan tidak akan mengurangi arti dari nilai

keuangan secara langsung Karenahak ini memang harus dilakuakan agar dapat

menunjukan kejadian yang mendekati sebenarnya, meskipun perubahan

berbagai kondisi dari berbagaisektor terus terjadi

2.1.4 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling populer untuk

mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Disebut rasio

karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu

item tertentu dalam laporan keuangan dengan item lainya. Menurut Samsul (2006)

dalam penelitian yang dilakukan Maria (2011:10) Analisis rasio adalah

membandingkan antara (1) unsur-unsur neraca, (2) unsur-unsur laporan laba-rugi, (3)

unsur-unsur neraca dana laporan dan laporan laba-rugi, serta (4) rasio keuangan

emiten yang satu dan rasio keuangan emiten yang lainnya.

Menurut Munawir (2009) Analisa ratio seperti halnya alat-alat analisa yang

lain adalah “future oriented”, oleh Karena itu penganalisa harus mampu untuk

meneyesuaikan faktor yang ada pada periode atau waktu ini dengan

faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan

atau hasil operasi perusahaan yang bersangkutan. Dengan demikian kegunaan atau

manfaat suatu angka ratio sepenuhnya tergantung kepada kemampuan atau

Dapat diartikan secara simpel bahwasanya analisis ratio adalah

membandingkan antara satu angka dengan angka lainnya yang memberikan suatu

makna.Suatu keuntungan dengan menggunakan rasio adalah meringkas suatu data

historis perusahaan sebagai bahan perbandingan.

Abdul Halim (2007) mengemukakan jenis-jenis rasio keuangan utama yang

umumnya digunakan untuk melakukan analisis adalah sebagai berikut:

1. Rasio untuk mengukur kinerja manajemen

2. Rasio untuk mengukur efisiensi operasi manajemen

3. Rasio untuk mengukur kebijakan keuangan perusahaan

Menurut Martono dan Agus (2007) analisis laporan keuangan yang banyak

digunakan adalah analisis tentang rasio keuangan. Berdasarkan sumber analisis, rasio

keuangan dapat dibedakan:

1. Perbandingan internal (internal Comparison), yaitu membandingkan rasio pada

saat ini dengan rasio pada masa lalu dan masa yang akan datang dalam perusahaan

yang sama.

2. Perbandingan eksternal (external comparison) dan sumber-sumber rasio industri,

yaitu membandingkan rasio perusahaan dengan perusahaan-perusahaan sejenis atau

Secara garis besar menurut Martono dan Agus (2007) ada 4 jenis rasio yang

digunakan untuk menilai kinerja keuangan perusahaan, yaitu sebagai berikut:

1. Rasio Likuiditas (likuidity ratio), yaitu rasio yang menunjukkan hubungan antara

kas perusahaan dan aktiva lancar lainnya dengan hutang lancar.

2. Rasio aktivitas (activity ratio) atau dikenal juga sebagai rasio efisiensi, yaitu rasio

yang mengukur efisiensi perusahaan dalam menggunakan aset-asetnya.

3. Rasio leverage financial (financial leverage ratio), yaitu rasio yang mengukur

seberapa banyak perusahaan menggunakan dana dari hutang (pinjaman).

4. Rasio keuntungan (profitability ratio) atau rentabilitas, yaitu rasio yang

menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari

penggunaan modalnya.

2.1.5 Struktur modal

Menurut Brighman dan Houston (2012:179), teori struktur modal modern

yang pertama adalah teori struktur Modigliani dan Miller (teori MM).Mereka

berpendapat bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai

perusahaan.Struktur modal yang optimal adalah struktur modal yang mengoptimalkan

keseimbangan antara risiko dan return/pengembalian sehingga dapat

memaksimumkan harga saham (Engkos Kosasih, S.E., M.M. et al).Sturuktur modal

terhadap sumber modal (Keown, 2008) dalam Annisa (2015). Penggunaan struktur

modal dalam perusahaan diharapkan akan memberikan keuntungan yang lebih besar

daripada biaya asset dan juga diharapkan adanya penambahan sumber dana yang akan

membuat keuntungan pemegang saham ikut meningkat.

Tujuan manajemen struktur modal adalah menciptakan bauran sumber dana

permanen sedemikian rupa agar mampu memaksimalkan harga saham dan agar

tujuan manajemen keuangan untuk memaksimalakan nilai perusahaan tercapai,

Warsono (2003:235).

Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk

meminimalkan biaya modal yang akan dikeluarkan, kerena biaya ini secara potensial

akan mengurangi pembayaran deviden tunai kepada pemegang saham. Jika biaya

modal ini dapat diminimalisir, jumlah deviden tunai akan dibayarkan meningkat, dan

hal ini tentunya dapat memaksimumkan harga saham. Penentuan struktur modal,

yang menyangkut bauran pendanan yang berasal dari modal sendiri dan utang yang

akan digunakan oleh perusahaan pada akhirnya menyangkutpenentuan berapa banyak

utang (leverage keuangan) yang akan digunakan oleh perusahaan untuk mendanai

aktivitasnya.

Jensen dan Meckling (1967) dalam Meythi (2007) yang dikutip dari

Widyaningrum (2009) telah mengembangkan teori agensi yang menjelaskan tentang

saham akan memunculkan perbedaaan kepentingan karena manjen diberi kekuasaan

untuk membuat keputusan yang dapat menciptakan konflik potensial. Masalah agen

timbul karena adanya hubungan bukan saja antara pemilik dan manajer, tatapi juga

hubungan anatara pemilik dan pemberi pinjaman (Manurung, 2011). Pemberi

pinjaman menyediakan dana pada perusahaan dengan maksud untuk memenuhi

kebutuhan pengeluran modal sekarang, yang akan datang dan struktur modal bagi

perusahaan. Jika pemeberi pinjaman memeberikan dana pada perusahaan, bunga

dibebankan berdasarkan penilaian pemeberi pinjaman atas resiko perusahaan. Jika

investasi yang beresiko tidak berhasil, maka pemeberi pinjaman menanggung

biayanya. Jelas ada isentif di mana manejer bertindak atas nama pemegag saham

untuk mengambi keuntungan dari pinjaman.

Untuk menghindari situasi ini, pemberi pinjaman melakukan monitoring dan

teknik pengendalian pada yang diberi pinjaman yang disebut dengan biaya agen.Jika

pinjaman yang ada hanya sedikit, maka pengawasan (monitoring) yang dilakukan

pemberi oinjaman pun tidak terlalu ketat. Biaya pengawasan tersebut, seperti halnya

biaya kebangkrutan, cenderung meningkat pula dengan leverage keuangan. Jansen

menegmukakan bahwa arus kas bebas yang besar akan mengarah pada perilaku

manajer yang salah dan keputusan yang buruk yang bukan demi kepentingan

pemegang saham bias perusahaan. Dengan kata lain, manajer memiliki insentif untuk

memegang arus kas bebas dan “bermain” dengannya, bukan mengelolanya, misalnya

mengarah pada ang disebut Jense sebagai hipotesis kontrolnya untul penciptaan utang

(peningkatan utang).

Dengan meningkatkan leverage, pemegang saham akan menikmati

pengawasan “kontrol” yang lebih atas tim manajemennya. Contohnya, jika

perusahaan menerbitkan utang baru dan menggunakan hasilnya untuk memebeli

kembali saham yang terutang, maka manajemen wajib embayar tunai unyuk menutupi

utang.Ini berarti mengurangi jumlah arus kas yang ada pada majemen untuk

dipermainkan. Motif penggunaan leverage keuangan ini bias disebut sebagai

hipotesis ancaman, karena manajemen berada dibawah ancaman kegagalan keuangan.

Karenya, sesuai dengan teori agensi pada struktur modal, manajer mbekerja lebih

efisien dan disiplin (Keown, 2005:558).

2.1.6 Jenis Rasio Keuangan

Dalam penelitian ini jenis rasio keuangan yang digunakan adalah Debt to

Assets Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio

(LDER), Account Receivable Turn Over (ART), Total Asset Turn Over (TATO).

1. Debt to Asset Ratio (Debt Ratio)

Debt Ratio merupakan rasio utang yang digunakan untuk mengukur

seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar

utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Rumusan untuk mencari debt ratio dapat digunakan sebagai berikut :

Debt to asset ratio = ���������

�����������

2. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara

seluruh utang, termasuk utang lancer dengan seluruh ekuitas. Rasio ini

berguna untuk mengetahui jumlah dan yang disediakan peminjam

(kreditor) dengan pemilik perusahaan.

Rumus untuk mencari debt to equity ratio dapat digunakan

perbandingan antara total utang dengan total ekuitas sebagai berikut:

Debt to equity ratio = ����� �����

�������

3. Long Term Debt to Equity Ratio (LDER)

LDER merupakan rasio antara utang jangka panjang dengan modal

sendiri. Tujuannya untuk mengukur berapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara

membandingkan antara utang jangka panjang dengan modal sendiri yang

Rumusan untuk mencari long term debt to equityratio adalah dengan

menggunakan perbandngan antara utang jangka panjang dengan modal

sendiri, yaitu:

LDER = ���� ���� ����

������

4. Receivable Turn Over (Perputaran Piutang)

Perputaran piutang merupakan rasio yang digunakan untuk mengukur

berapa lama penagihan piutang selama satu periode atau berapa kali dana

yang ditanam dalam piutang ini berputar dalam satu periode. Semakin

tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam

piutang semakin rendah (bandingkan dengan tahun sebelumnya) dan

tentunya kondisi ini bagi perusahaaan semakin baik.

Rumus untuk mencari receivable turnover adalah sebagai berikut :

Receivable Turn Over = ��������� ������

���� −����������

5. Total Asset Turn Over

Total asset turn over merupakan rasio yang digunakan untuk

mengukur perputaran semua aktiva yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah

aktibva.

Rumus untuk mencari total asset turn over adalah sebagai berikut :

Total asset turn over = ��� ������ (������)

2.2 Tinjauan Peneliti Terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap

tingkat investasi menunjukkan hasil-hasil yang berbeda.Penelitian ini

merupakan penelitian yang dikembangkan dari penelitian-penelitian

terdahulu. Rincian mengenai penelitian-penelitian terdahulu dapat dilihat

pada tabel dibawah ini:

Tabel 2.1 Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Variabel Penelitian

Hasil Penelitian

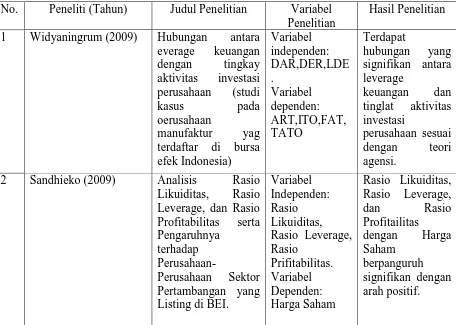

1 Widyaningrum (2009) Hubungan antara everage keuangan

2 Sandhieko (2009) Analisis Rasio

3 Aminatuzahra (2010) Analisis Pengaruh

6 Candraeni,Wisada danPutri (2013)

Pengaruh Receivable Turnover, Debt to Equity Ratio, Equity to Total Asset Ratio pada Return on

7 Halil (2014) Pengaruh Inventory Turnover (ITO), Total Asset Turnover (TATO),

Debt to Equity Ratio

(DER), Umur

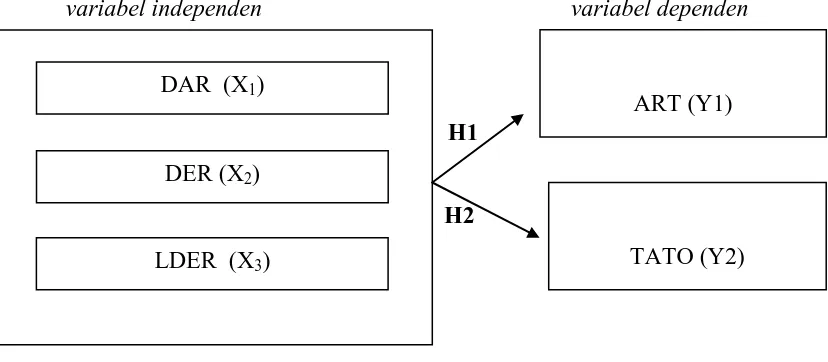

2.3Kerangka Konseptual

Dalam penelitian ini , Leverage keuangan menggunakan variabel DAR, DER,

LDER sebagai indikator, serta ART dan TATO digunakan untuk mengetahui apakah

memiliki hubungan yang simultan terhadap tingkat aktivitas investasi.

Hubungankausal antara leverage keuangan dengan tingkat investasi perusahaan

didasarkan pada teori agensi. Teori Agensi yang dikembangakan oleh Jansen (1986)

menjelaskan bahwa penggunaan utang dapat mengurangi biaya keagenan dari arus

kas bebas dan membuat manajer menjadi disiplin dalam menggunakan faktor-faktor

produksi agar lebih produktif.Hipotesis dari teori agensi juga menyatakan bahwa

utang dapat memotivasi manajer untuk menjasi lebih efisien sehingga pengguna

aktiva perusahaan menjadi lebih produktif.

Kebijakan pendanaaan (dengan utang) yang baik akan meningkatkan nilai

perusahaan apabila manajemen perusahaa mampu menggunakan sember-sumber

ekonomi yang mereka miliki dengan efektif dan efisien sehingga akan menghasilakn

tingkat produktivitas aktiva yang baik pula. Maka, dapat dirumuskan sebuah hipotesis

bahwa terdapat hubungan yang simultan anatara Debt To Asset Ratio (DAR), Debt

to Equity Ratio (DER), Long Term Debt to Equity Ratio (LDER) terhadap Account

Kerangka konseptual penelitian ini akan disajikan pada gambar 2.1 berikut ini:

variabel independen variabel dependen

H1

H2

Gambar 2.1

Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disususn dalam

kalimat pertanyaan. Hipotesis yang diajukan dalam penelitian ini adalah:

1. Debt to Asset Ratio(DAR), Debt to Equity Ratio(DER), dan Longterm

Debt to Equity Ratio(LDER) mempunyai hubungan secara simultan

terhadap Account Receivable Turnover(ART) pada perusahaan yang

terdaftar di Bursa Efek Indonesia?. DAR (X1)

DER (X2)

LDER (X3)

ART (Y1)

2. Debt to Asset Ratio(DAR), Debt to Equity Ratio(DER), dan Longterm

Debt to Equity Ratio(LDER) mempunyai hubungan secara simultan

terhadap Total Asset Turn Over (TATO) pada perusahaan yang terdaftar

BAB I

PENDAHULUAN

1.1. Latar Belakang

Meningkatnya persaingan bisnis saat ini menuntut setiap perusahaan untuk

mampu menyesuaikan perusahaan dengan keadaan yang terjadi dan menuntut setiap

perusahaan untuk dapat melakukan pengelolaan terhadap fungsi-fungsi yang ada

dalam perusahaan sehingga dapat lebih unggul dalam persaingan yang dihadapi untuk

mencapai tujuan yaitu meningkatkan kesejahteraan pemegang saham dan terlebih

dalam memperoleh laba. Kesejehteraan dapat ditingkatkan melalui kinerja perusahaan

(firm performance) yang baik. Kinerja perusahaan yang baik juga bermakna bagi

konsumen, komunitas, karyawan, dan pemasok dana.

Manajemen keuangan merupakan salah satu masalah yang sangat vital bagi

perusahaan dalam dunia bisnis.Namun didalam perkembangan nya, berdirinya sebuah

perusahaan sangat bergantung kepada aktivitas yang ditinjau dari sudut manajemen

keuangan perusahaan.Tujuan utama dari manajemen keuangan adalah untuk

memkasimalkan harga saham, dan bukan untuk memkasimalkan ukuran akuntansi

seperti laba bersih atau laba per saham, tetapi data akuntansi sangat mempengaruhi

dalam memahami bagaimana kinerja perusahaan serta proyeksi laporan keuangan

Brigham at.al (2001:6), faktor yang dapat menunjukan bagaimana kinerja perusahaan

itu berjalan dengan baik atau tidak yaitu dengan melihat analisis laporan keungan

industri yang sama dan mengevaluasi kecenderungan posisis keuangan perusahaan

sepanjang waktu (Ade Fatma Lubis at. al)

Pesatnya perkembangan perusahaan dan tingginya angka persaingan bisnis

yang terjadi, mendorong setiap perusahaan untuk lebih bijak dalam mempertahankan

perusahaannya dengan cara menyusun laporan keungan yang baik dan akurat sebagai

alat komunikasi antar manajemen dengan para penggunanya, beberapa yang telah

dilakukan diantaranya adalah menguji kegunaan rasio keungan. Pengujian-pengujian

yang dilakukan pada pasar modal di Indonesia banyak diilhami oleh

penelitian-penelitian terdahulu yang dilakuakan dinegara lain, seperto O’Connor (1973) dalam

(Ulupui) yang mempelopori studi mengenai hubungan antara rasio keuangan berguna

bagi investor (pemegang saham biasa) untuk mengambill keputusan. Hasil

pengujiannya menunjukkan bahwa analisis kekuatan dari variabel model ratio

denganrate of return menunjukkan adanya keragaman akan manfaat rasio keuangan

bagi investor (pemegang saham biasa).

Menganalisis laporan keuangan dapat juga dengan menggunakan salah satu

alternatif kebijakan pendanaan dalam menentukan nilai perusahaan. Keputusan

pendanaan perusahaan akan sangat menentukan kemampuan perusahaan dalam

melakukan aktivitas operasinya selain itu juga akan berpengaruh terhadap risiko

perusahaan itu sendiri. Jika perusahaan meningktakan porsi hutangnya (leverage)

, maka perusahaan ini dengan sendirinya akan meningktakan risiko keuangan dan

Aktifvitas pendanaan yang dianut oleh perusahaan salah satunya adalah

kebijakan struktur modal, karena baik buruknya struktur modal akan memiliki

pengaruh langsung terhadap struktur finansial perusahaan. Menurut Ruwanti dan

Devina (2012) dalam Julita (2011) “sturktur modal merupakan imbangan antara

modal sendiri dengan modal asing atau hutang”.

Penggunaan utang adalah sumber pendaaan mempunyai keuntungan yaitu

dapat mengurangi jumlah pembayaran pajak karena beban bunga tetap yang

ditimbulkan dari utang. Di sisi lain, penggunaan utang juga mempunyai kerugian

karena timbulnya ancaman akan biaya keagenan dan kebangkurutan, Widyaningrum

(2009). Menurut teori pertukaran (trade off theory) yang dikembangangkan oleh

Modligliani dan Miler (MM) tahun 1958, bila keuntungan pajak lebih besar dari

biaya keagenan dan kebangkurutan, maka sebaiknya perusahaan menggunakan utang

untuk memaksimalan nilai perusahaan. Teori ini juga meyatakan bahwa nilai

perusahaan akan meningkat sejalan dengan penggunaan utang, selama posisi utang

dalam struktur modal masih berada dibawah target struktur modal optimal. Karena

menurut teori stuktur modal, jika posisi struktur modal telah berada diatas target

struktur modal, maka setiap pertambahan utang akan menurunkan nilai perusahaan.

Teori Keagenan (Agency Theory) menekankan bahwa masalah keagenan yang

timbul antara manajer dan pemegang menekankan bahwa masalah keagenan yang

timbul antara manejer dan pemegang saham dalam mamadatkan arus kas bebas dapat

ketat akan memuat manejemen perusahaan lebih efisien dalam menggunakan

faktor-faktor produksi milik perusahann untuk memproduksi aktiva perusahaan, Jensen

(1986).

Menurut Ming dan Tzeng (2011) dalam Isabella (2015), keputusan struktur

modal dalam mengatur komposisi antara pendanaan melaui hutang dan saham harus

cepat untuk meminimalkan biaya agensi dan memaksimalkan nilai

perusahaan.Pendanaan yang datang dari hutang disebut dengan financial leverage.

Di dalam struktur modal terdapat kebijakan hutang, kebijakan hutang sangat

sensitive terhadap perubahan nilai perusahaan. Besarnya hutang akan meningktakan

jumlah financial leverage yang mencermikan risiko yang akan dihadapi perusahaan

juga tinggi. Jika sebuah perusahaan memiliki total hutang yang lebih besar dari total

ekuitas yang dimilikinya perusahaan tersebut dikatakan tidak solvable

karenaleverage menunjukkan besarnya dana yang harus disediakan oleh kreditur

Hanafi (2005) dalam Anisa (2015). Jumlah asset yang besar dan diikuti dengan

tingginya leverage juga menjadi perhatian bagi investor karena jumlah aset yang

besar diperoleh dari hutang. Investor akan menganggap perusahaan tidak mampu

menghasilkan sumber dana internal untuk membiayai kegiatan operasional

perusahaan. Sehingga investor akan berhati-hati terhadap perusahaan yang

Penggunaan hutang dapat mengurangi tindakan opurtunis manajer yang ingin

menggunakan arus kas bebas untuk membiayai projek investasi berlebihan (Jensen,

1986) dalam Bukit (2012).Keputusan perusahaan untuk menerbitkan hutang

menandakan bahwa perusahaan tersebut berkomitmen untuk memperbaiki kinerja

perusahaan sesuai dengan kontrak perusahaaan dan pemberi hutang.

Salah satu perusahaan yang menjadi penopang utama perkembangan industri

adalah perusahaan manufaktur.Perkembangan industri manufaktur disebuah negara

juga dapat digunakan untuk melihat perkembangan industri secara nasional dinegara

itu.Perkembangan ini dapat dilihat baik dari aspek kualitas produk yang

dihasilkannya maupun kinerja industri secara keseluruhan. Dalam Durachman (2008)

indeks manufaktur yang bergerak di industri barang konsumsi, industri dasar, dan

aneka industri mengalami kenaikan 9,37 % sejak awal tahun hingga 2 Agustus 2013.

Perusahaan yang bergerak di industri barang konsumsi sebanyak 31 emiten memiliki

bobot 44% dari pembentukan indeks manufaktur terutama ditopang sektor konsumen

yang tumbuh 28%. Kenaikan ini merupakan kenaikan tertunggi kedua dari 2 sektor

lainnya yakni sektor aneka industri dan industri dasar yang menjadi bagian indeks

manufaktur.

Penelitian terdahulu mengenai hubungan antara struktur modal dengan

aktivitas investasi, produktifitas, kinerja keuangan, dan nilai perusahaan

menunjukkan hasil yang beragam. Fillbeck dan Gorman (2001) menemukan

produktivitas aktiva, hal ini berarti sejalan dengan hipotesis arus kas bebas.Namun

hasil penelitian tersebut berbeda dengan hasil penelitian yang dilakukan oleh

Manurung (2004) dan Sugihen (2003) yang menyatakan bahwa kebijakan utang

(leverage keuangan) mempunyai pengaruh negatif terhadap aktivitas investasi

perusahaan.Hal ini diperkirakan karena melemahnya nilai tukar rupiah terhadap

dollar saat krisis ekonomi tahun 1997.

Uraian diatas melatarbelakangi penelitian ini, yaitu ingin melanjutkan

penelitian terdahulu yang dilakukan oleh Manurung, dengan metode pengujian

hipotesis yang berbeda untuk mengetahui apakah leverage keuangan mempunyai

hubungan yang simultan terhadap tingkat investasi perusahaan sejalan dengan

hipotesis arus kas bebas dan teori pertukaran setelah satu decade krisis ekonomi

berlalu di Indonesia.

Berdasarkan uraian diatas maka penyusunan skripsi ini diberi judul “Analisis

Pengaruh Debt to Assetb Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt

to Equity Ratio (LDER) Terhadap Account Receivable Turn Over dan Total Asset

1.2. Perumusan Masalah

Berdasarkan uraian latarbelakang diatas, dapat dirumuskan permasalahan sebagai

berikut :

1. Apakah Debt to Asset Ratio(DAR), Debt to Equity Ratio(DER), dan

Longterm Debt to Equity Ratio (LDER) mempunyai hubungan secara

simultan terhadap Account Recevable Turnover(ART) pada perusahaan

yang terdaftar di Bursa Efek Indonesia?

2. Apakah Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), dan

Longterm Debt to Equity Ratio (LDER) mempunyai hubungan secara

simultan terhadap Total Asset Turnover (TATO) pada perusahaan yang

terdaftar di Bursa Efek Indonesia?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan permasalahan penelitian tersebut , maka tujuan penelitian ini:

1. Untuk mengetahui pengaruh Debt to Asset Ratio (DAR), Debt to Equity

Ratio (DER), Longterm Debt to Equity Ratio(LDER) mempunyai

hubungan secara simultan terhadap Account Receivable Turnover(ART)

pada perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Debt to Asset Ratio (DAR), Debt to Equity

hubungan secara simultan terhadap Total Asset Turnover (TATO) pada

perusahaan yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat penelitian ini adalah :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang hubungan

antara Debt to Equity Ratio (DER), Debt to Asset Ratio(DAR), Long term

Debt to Equity Ratio(LDER) sebagai indikator leverage keuangan,

sedangkan ART dan TATO sebagai indikator tingkat investasi perusahaan.

2. Bagi peneliti lainnya, dapat menjadi bahan referensi dalam melakukan

penelitian sejenis.

3. Bagi akademis, dapat menambah literatur mengenai topik kebijakan

pendanaan dengan utang dan hubungannya dengan tingkata investasi

perusahaan.

4. Bagi investor, dapat menjadi tambahan wacana dalam menentukan kebijakan

ABSTRAK

Analisis Pengaruh Debt To Asset Ratio (DAR), Debt To Equity Ratio (DER),

Longterm Debt To Equity Ratio (LDER) Terhadap Account Receivable

Turnover (ART) Dan Total Asset Turn Over (TATO)

Abstrak: Penelitian ini bertujuan untuk menganalisis pengaruh variabel ukuran KAP, ukuran perusahaan, dan spesialisasi auditor secara simultan dan parsial terhadap kualitas audit dengan audit tenure sebagai variabel pemoderasi. Penelitian ini menggunakan metode kausal komparatif. Populasi dalam penelitian ini adalah perusahaan manufaktur sub sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 sebanyak 38 perusahaan dan sampel sebanyak 100 unit analisis observasi berdasarkan. Sampel dipilih dengan metode

purposive sampling. Jenis data dalam penelitin ini adalah data sekunder yang

diperoleh dari website BEI ya digunakan adalah studi dokumentasi. Penelitian ini memiliki satu variabel dependen, tiga variabel independen dan satu variabel pemoderasi. Penelitian ini menggunakan analisis regresi linier berganda untuk menguji hubungan variabel dependen dan independen dan uji residual untuk menguji variabel pemoderasi.Hasil penelitian membuktikan bahwa dengan variabel ukuran KAP, ukuran perusahaan, dan spesialisasi auditor berpengaruh secara simultan terhadap kualitas audit. Variabel ukuran KAP dan spesialisasi auditor tidak berpengaruh secara parsial terhadap kualitas audit, tetapi ukuran perusahaan berpengaruh sigifikan terhadap kualitas audit. Audit tenure bukan merupakan variabel pemoderasi antara ukuran KAP, ukuran perusahaan, dan spesialisasi auditor dengan kualitas audit.

Kata kunci: Ukuran KAP, ukuran perusahaan, spesialisasi auditor, kualitas audit

ABSTRACT

This study aimed to analyze the influence of variables auditor firm size, company firm size, and specialization auditor to audit the quality of the audit tenure as moderating variables simultaneously and partially. This study uses comparative causal. The population in this study is a company manufacturing consumer goods sub-sectors listed in Indonesia Stock Exchange in 2010-2014 as many as 20 firm and 100 observational analysis unit. Samples were selected by purposive sampling method. Type of data in this experiment is secondary data obtained from BEI website that www.idx.co.id. Data collection method used is the study documentation. This study has one dependent variable, three independent variables and the moderating variables. This study uses multiple regression analysis to examine the relationship dependent and independent variables and residual test to test the moderating variables. The research proves that the variable auditor firm size, company firm size, and influence simultaneously specialization auditors on audit quality. Variable auditor firm sizes and specialties auditor has no partial effect on audit quality, but the size of the company has significant effect on audit quality. Audit tenure is not a moderating variable between firm size, firm size, and specialization auditor to audit quality.

SKRIPSI

ANALISIS PENGARUH DEBT TO ASSET RATIO (DAR), DEBT TO

EQUITY RATIO (DER), LONGTERM DEBT TO EQUITY RATIO (LDER)

TERHADAP ACCOUNT RECEIVABLE TURNOVER (ART) DAN TOTAL

ASSET TURN OVER (TATO).

OLEH

LINCE OKTARINA SAMOSIR

120503335

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA