PENGARUH GROWTH OPPORTUNITY, DEBT TO EQUITY RATIO, DAN

INVESTMENT OPPORTUNITY SET TERHADAP DIVIDEND PAYOUT RATIO

Oleh :

PRI ACHADI1, SARSITI2 1) Mahasiswa FE-UNSA

2) Dosen FE_UNSA

ABSTRACT

The objectives of this research is to examine the effect of growth opportunity set, debt to equity ratio, investment opportunity set toward dividend payout ratio in manufacture companies that is listed in BEI. This research use sales growth as a proxy of growth opportunity set, total liabilities / total equity as a proxy of debt to equity ratio, capital expenditure to book value assets (CAPBVA) as a proxy of investment opportunity set,dividend per share/earning per share (DPS/EPS) as a proxy of dividend payout ratio. This research used here is secondary data which abtained from annual report of manufacture companies that is listed per 2007-2009 on Internet Data Exchange (IDX). Multiple regression test shows that growth opportunity set to have influence toward dividend payout ratio significantly negative. The result shows that the fund that must be used as cash dividend for investor will be give as buy the profit investment. Debt to equity ratio variabel influented to have influence toward dividend payout ratio significantly positive. Payment cash dividend by liability hope can give an impression for investor that the companies have a good prospect in the future and it can make the manager work more hard caused there is requirement pay liability. Investment opportunity set have not influence toward dividend payout ratio, because value of the firm only depend on revenue by assets, it is not divide dividend and earning revenue that used for investment on positive net present value.

Keyword: growth opportunity set, debt to equity ratio, investment opportunity set, dividend payout ratio.

PENDAHULUAN

Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan industri-industri sekuritas pada negara tersebut. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo lebih dari satu tahun. Dalam aktivitas di pasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu berupa capital gain dan dividen (Marlina dan Danica, 2009). Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis rasio keuangan. Rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi

keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang (Tuasikal, 2001)

Di dalam laporan keuangan perusahaan terdapat informasi laba, aliran kas yang merupakan jalan utama bagi investor dan kreditur untuk menilai kinerja perusahaan yang sedang melakukan penawaran umum sehingga dapat memberikan keyakinan bagi pihak lain atas keuangan yang diterbitkan emiten tersebut. Perusahaan dengan aliran kas bebas berlebih akan memiliki kinerja yang lebih baik dibandingkan perusahaan lainnya karena mereka dapat memperoleh keuntungan atas berbagai kesempatan yang mungkin tidak dapat diperoleh perusahaan lain dan lebih survive dalam situasi yang buruk (Rosdini, 2009). Aspek utama dalam kebijakan dividen adalah alokasi penentuan laba sebagai dividen dan laba ditahan.

METODE PENENELITIAN 1. Desain Penelitian

Penelitian ini termasuk dalam kategori penelitian empiris karena bertujuan untuk menguji variabel bebas (independen) terhadap variabel terikat (dependen). Melalui penelitian ini penulis berusaha memberikan bukti mengenai pengaruh growth

opportunity, debt to equity ratio, dan investment opportunity set terhadap dividend payout ratio.

2. Populasi, Sampel, dan Data Penelitian

Penelitian ini menggunakan populasi seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007 sampai dengan 2009. Sampel yang digunakan dalam penelitian perusahaan manufaktur karena perusahaan manufaktur dianggap mewakili kondisi industri di Indonesia dan memiliki jumlah populasi data yang lebih besar dan memiliki jenis aktivitas yang kompleks jika dibandingkan dengan jenis perusahaan lain yang listing di BEI.

Sumber data dalam penelitian ini adalah data laporan keuangan tahunan auditan perusahaan manufaktur yang listing selama periode 2007-2009, yang diperoleh dari website http://www.idx.co.id atau Internet Data Exchange (IDX) di Bursa Efek Indonesia (BEI) dan dari jurnal Indonesia Capital Market Directory (ICMD).

3. Definisi Operasional dan Pengukuran Variabel a. Dividend payout ratio

(EPS) (DPS) DPR r share Earning pe er share Dividend p =

DPS : Dividen per lembar saham EPS : Laba per lembar saham (Anil dan Kapoor, 2008)

b. Growth opportunity 1 -t 1 -t t Tahun Penjualan Tahun Penjualan Tahun Penjualan − = ortunity Growth Opp

(Anil dan Kapoor, 2008)

c. Debt to Equity Ratio

Pemilik Modal Total Hutang Total DER =

(Marlina dan Danica, 2009)

d. Investment Opportunity Set (IOS)

aset Total tetap aktiva buku Nilai tetap aktiva buku Nilai IOS = t t-1

HASIL DAN PEMBAHASAN 1. Uji Asumsi Klasik

Sebagai persyaratan pengujian regresi berganda dilakukan uji asumsi klasik untuk memastikan bahwa data penelitian valid, tidak bias, konsisten, dan penaksiran koefisien regresinya efisien (Gujarati, 2003). Pengujian asumsi klasik terdiri dari beberapa macam pengujian, meliputi: normalitas, multikolinieritas, autokorelasi, dan heteroskedastisitas. Hasil uji asumsi klasik dan prosedur yang dilakukan dijelaskan sebagai berikut:

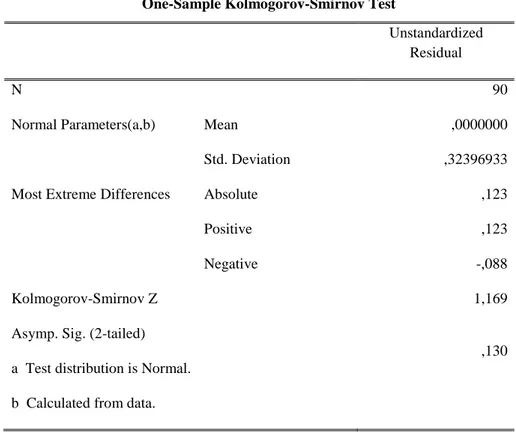

a. Uji Normalitas Data

Dalam penelitian ini menggunakan uji Kolmogorof-Smirnov untuk mengetahui apakah nilai residual dari persamaan regresi berdistribusi normal atau tidak. Oleh sebab itu, kriteria yang harus dipenuhi adalah jika signifikansi hitung

(p-value) lebih besar dari nilai alpha 5%, maka variabel residual dinyatakan

berdistribusi normal. Berikut hasil pengujian untuk uji normalitas data:

Tabel IV. 3

Hasil Uji Normalitas Kolmogorof-Smirnov

One-Sample Kolmogorov-Smirnov Test

Sumber: Hasil Pengolahan Data

Unstandardized Residual

N 90

Normal Parameters(a,b) Mean ,0000000

Std. Deviation ,32396933

Most Extreme Differences Absolute ,123

Positive ,123

Negative -,088

Kolmogorov-Smirnov Z 1,169

Asymp. Sig. (2-tailed) a Test distribution is Normal. b Calculated from data.

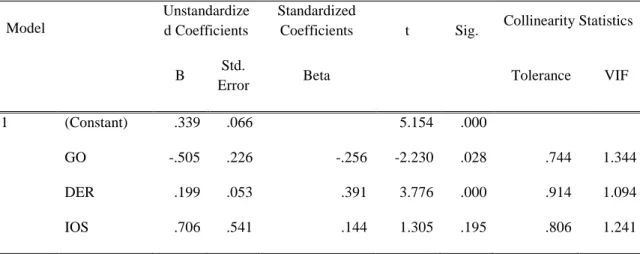

b. Uji Multikoloniearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2006). Pengujian terhadap multikolonieritas dalam penelitian ini dilakukan dengan menggunakan nilai Tolerance dan VIF.

Tabel IV. 4

Hasil Uji Multikolonieritas Tolerance dan VIF Coefficients(a)

Sumber: Hasil Pengolahan Data c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mendeteksi adanya korelasi internal diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian ruang dan waktu. Untuk mendeteksi adanya autokorelasi dapat dilihat dari nilai Durbin-Watson (D-W).

Model

Unstandardize d Coefficients

Standardized

Coefficients t Sig. Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) .339 .066 5.154 .000

GO -.505 .226 -.256 -2.230 .028 .744 1.344

DER .199 .053 .391 3.776 .000 .914 1.094

Tabel IV. 5

Hasil Uji Autokorelasi Durbin-Watson Model Summary(b)

Sumber: Hasil Pengolahan Data d. Uji Heterokedastisitas

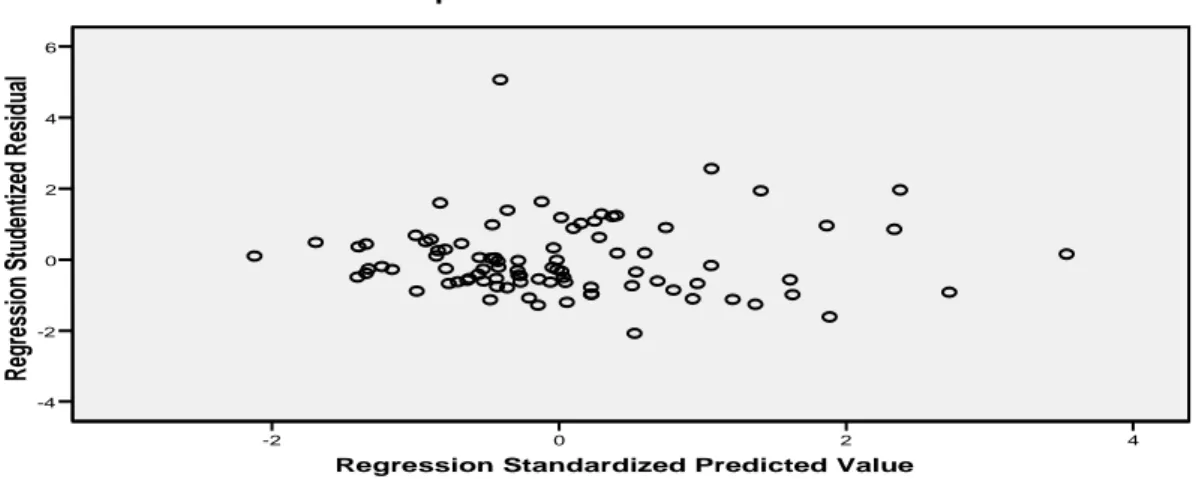

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006). Metode untuk menguji heterokedastisitas adalah dengan melihat grafik plot antara nilai variabel dependen (ZPRED) dengan nilai residual (SRESID). Hasil uji heterokedastisitas dengan menggunakan grafik scatterplot, dapat ditunjukkan sebagai berikut:

Gambar IV.1

Hasil Uji Heterokedastisitas

Sumber: Hasil Pengolahan Data

Model

R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,395(a) ,156 ,127 ,329515 2,043

a Predictors: (Constant), IOS, DER, GO b Dependent Variable: DPR

Regression Standardized Predicted Value

4 2 0 -2 R eg re ss io n St ud en tiz ed R es id ua l 6 4 2 0 -2 -4 Scatterplot Dependent Variable: DPR

2. Analisis Regresi

a. Uji Koefisien Determinasi (R ) 2

Hasil uji koefisien determinasi (R ) dapat dilihat pada tabel berikut ini: 2

Tabel IV.6

Hasil Uji koefisien Determinasi (R ) 2

Model Summary

Model

R R Square

Adjusted R

Square Std. Error of the Estimate

1 ,395(a) ,156 ,127 ,329572

a Predictors: (Constant), IOS, DER, GO

Sumber: Hasil Pengolahan Data

Dari tabel di atas, dapat dilihat bahwa besarnya koefisien determinasi (R ) 2 yaitu sebesar 0,127. Hal ini menunjukkan bahwa sebesar 12,7% dividend payout

ratio (DPR) dapat dijelaskan oleh variabel independen yaitu growth opportunity, debt to equity ratio, dan investment opportunity set. Sedangkan sisanya sebesar

87,3% (100% - 12,7%) dijelaskan oleh variabel lain atau faktor-faktor lain yang tidak dimasukkan dalam penelitian ini.

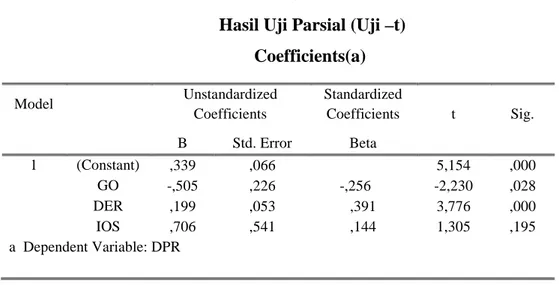

b. Uji Signifikan Parameter Parsial (Uji-t)

Uji – t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen, yaitu pengaruh dari masing-masing variabel independen yang terdiri dari growth opportunity, debt to equity ratio, dan investment

opportunity set terhadap dividend payout ratio (DPR) sebagai variabel dependen

yang dapat diketahui dari besarnya p value. Apabila p value lebih kecil dari tingkat signifikansinya, maka variabel independen tersebut secara parsial berpengaruh signifikan terhadap variabel dependen. Sebaliknya, apabila nilai p value lebih besar

dari tingkat signifikansinya, maka variabel independen tersebut secara parsial tidak berpengaruh signifikan terhadap variabel dependen. Hasil uji-t statistik dapat dilihat pada tabel berikut ini:

Tabel IV.7

Hasil Uji Parsial (Uji –t) Coefficients(a)

Sumber: Hasil Pengolahan Data

Dari tabel di atas dapat dilihat bahwa hanya variabel IOS yang secara parsial tidak berpengaruh terhadap variabel dividend payout ratio (DPR), karena memiliki p value =0,195 > 0,05. Sedangkan, variabel GO yang memiliki nilai signifikansi 0,028 memiliki pengaruh signifikan secara negatif terhadap variabel

dividend payout ratio (DPR). Untuk variabel yang terakhir, yaitu debt to equity ratio memiliki p value = 0,000 dimana nilai ini kurang dari tingkat signifikansi 0,05,

maka variabel ini memiliki pengaruh signifikan dengan arah positif terhadap variabel dividend payout ratio (DPR).

3. Pembahasan

Dengan pengujian regresi linear berganda, maka diperoleh hasil penelitian bahwa variabel growth opportunity dan debt to equity ratio berpengaruh terhadap dividend

payout ratio, sedangkan investment opportunity set tidak berpengaruh terhadap dividend payout ratio. Pembahasan masing-masing pengaruh variabel yaitu sebagai berikut:

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,339 ,066 5,154 ,000 GO -,505 ,226 -,256 -2,230 ,028 DER ,199 ,053 ,391 3,776 ,000 IOS ,706 ,541 ,144 1,305 ,195 a Dependent Variable: DPR

a. Pengaruh growth opportunity terhadap dividend payout ratio

Hasil pengujian pengaruh growth opportunity terhadap dividend payout

ratio memberikan nilai signifikansi sebesar 0,028 dan unstandardized coefficients beta yaitu sebesar -0,505. Sehingga dapat disimpulkan bahwa growth opportunity

yang diproksikan dengan sales growth berpengaruh signifikan negatif terhadap

dividend payout ratio. Hal tersebut mengindikasikan bahwa setiap kenaikan growth opportunity akan menurunkan dividend payout ratio.

Hasil penelitian ini menunjukkan bahwa perusahaan yang tingkat pertumbuhan penjualannnya tinggi akan mempertahankan rasio pembayaran dividen yang rendah untuk memperkuat pembiayaan internal dan peluang investasi baru.

b. Pengaruh debt to equity ratio terhadap dividend payout ratio

Hasil pengujian pengaruh debt to equity ratio terhadap dividend payout

ratio memberikan nilai signifikansi sebesar 0,000, sedangkan unstandardized coefficients beta yaitu sebesar 0,199. Sehingga dapat disimpulkan bahwa debt to equity ratio yang diproksikan dengan (total hutang/total modal) berpengaruh

signifikan positif terhadap dividend payout ratio. Hal tersebut mengindikasikan bahwa setiap terjadi kenaikan debt to equity ratio sebesar satu, maka akan terjadi kenaikan pembayaran dividend payout ratio sebesar 0,199.

c. Pengaruh investment opportunity set terhadap dividend payout ratio

Hasil pengujian pengaruh investment opportunity set terhadap dividend

payout ratio memberikan nilai signifikansi sebesar 0,195 unstandardized coefficients beta yaitu sebesar 0,706. Sehingga dapat disimpulkan bahwa investment opportunity set yang diproksikan dengan rasio capital expenditure to book value assets

menunjukkan bahwa kebijakan dividen bukan merupakan faktor yang dipertimbangkan oleh manajemen dalam melakukan kebijakan dividennya.

KESIMPULAN

1. Berdasarkan hasil pengujian hipotesis pertama (H1) menunjukkan bahwa secara parsial variabel growth opportunity berpengaruh signifikan negatif terhadap dividend payout

ratio.

2. Berdasarkan hasil pengujian hipotesis kedua (H2) menunjukkan bahwa secara parsial variabel debt to equity ratio berpengaruh signifikan positif terhadap dividend payout

ratio.

3. Berdasarkan hasil pengujian hipotesis ketiga (H3) menunjukkan bahwa secara parsial variabel investment opportunity set tidak berpengaruh terhadap dividend payout ratio.

SARAN

1. Penelitian ini belum dapat membuktikan pengaruh investment opportunity set terhadap

dividend payout ratio. Hal ini mungkin dikarenakan variabel yang diteliti hanya

menggunakan proksi tunggal berbasis investasi yaitu rasio capital expenditure to book

value assets (CAPBVA).

2. Pemilihan variabel yang diduga berpengaruh terhadap kebijakan dividen hanya terdiri dari tiga aspek saja growth opportunity, debt to equity ratio, dan investment opportunity

set (IOS). Hal ini memungkinkan terabaikannya faktor lain yang memiliki pengaruh

REFERENSI

Ahmar, Nurmala dan Firda Fauziah, 2006. Pengaruh Kombinasi Keunggulan dan

Keterbatasan perusahaan terhadap Set Kesempatan Investasi (IOS). Ventura, Vol.9

No.1.

Anil, Kanwal dan Sujata Kapoor, 2008. Determinants Of Dividend Payout Ratio-A Study of

Indian Information Technology sector. International Research Journal of Finance

and Economics ISSN 1450-2887, Issue 15: 63-71.

Ghozali, Imam.2006. Analisis Multivariate dengan Program SPSS edisi empat, Semarang Universitas Diponegoro.

Hakim, Farih Rahman. 2007. Analisis Faktor-faktor yang mempengaruhi terhadap Rasio

Pembayaran Deviden pada Perusahaan Manufaktur yang membagikan Deviden dan terdafta di BEJ tahun 2003-2005. Skripsi tidak dipublikasikan UNNES.

Indriantoro, Nur dan Bambang Supomo, 1999. Metodologi Penelitian Bisnis untuk Akuntansi

dan Manajemen Edisi Pertama. Yogyakarta; BPFE.

Marlina, Lisa dan Clara Danica, 2009. Analisis Pengaruh Cash Position, Debt to Equity

ratio, dan Return On Asset terhadap Devidend Payout ratio. Jurnal Manajemen

Bisnis Vol 2 No. 1 (Januari): 1-6.

Rosdini, Dini.2009, Pengaruh Free cash Flow terhadap Dividend Payout Ratio. Working

Paper in Accounting and Finance. Padjajaran University, (Oktober).

Sekaran, Uma. 2006. Research Methods For Business. Buku 2 Edisi Empat. Jakarta : Salemba Empat.

Suharli, Michell. 2007. Pengaruh Profitibility dan Investment Oppurtunity Set Terhadap

Akuntansi dan Keuangan. Vol 9 No 1 (Mei) : 9 – 17.

Tjandra, Ronowati. 2005. “ Pengaruh Investment Oppurtunity Set terhadap Kebijakan Dividen dengan Pemoderasi Pilihan Prosedur Akuntansi pada Perusahaan yang Go Public di Bursa Efek Jakarta. “Jurnal Bisnis dan Manajemen. Vol 5 No. 1. Hal.

Utomo, Muslim. 2000. Praktek Pengungkapan Sosial Pada Laporan Tahunan Perusahaan di

Indonesia (Studi Perbandingan Antara Perusahaan-Perusahaan High Profile dan Low Profile). Simposium Nasional Akuntansi 3, pp. 99-122.