BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Manajemen Keuangan

Keuangan adalah salah satu fungsi pokok perusahaan disamping pemasaran,

personalia,dan produksi. Manajemen keuangan merupakan bidang yang terluas, dan

memiliki kesempatan karir yang sangat luas.Manajemen keuangan sangat penting

dalam semua jenis peusahaan, termasuk bank dan lembaga keuangan lainnya, serta

perusahaan industri dan ritel.Manajemen keuangan dalam arti yang lebih luas

merupakan keselurahan aktivitas perusahaan yang berkaitan dengan usaha untuk

mendapatkan dana (obtaining of funds) yang diperlukan dengan biaya yang minimal

dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan atau

mengalokasikan dana tersebut (use/allocation of funds) seefisien mungkin

(Syahyunan, 2004).

Menurut Keown et al. (2005) dalam Sandhieko (2009) manajemen keuangan

adalah “Financial management is concerned with the maintenance and creation of

economic value or wealth” yang artinya bahwa manajemen keuangan merupakan suatu cara yang menyangkut pemeliharaan dan menciptakan nilai ekonomis atau

Dari beberapa pengertian diatas dapat disimpulkan bahwa manajemen

keuangan adalah menciptakan nilai dari capital budgeting perusahaan, pembiayaan ,

dan aktivitas yang berkaitan dengan usaha mendapatkan dana saja, yang sering juga

dinamakan pembelanjaan pasif atau pendanaan (finacing).

Dalam melaksanakan fungsi manajemen keuangan, terdapat tujuan korporasi,

anatara lain sebagai berikut : (1) untuk mencapai kesejahteraan pemegang saham

secara maksimum, (2) Mencapai keuntungan maksimum dalam jangka panjang, (3)

mencapai hasil manajerial yang maksimum, (4) mencapai pertanggungjawaban

social, dalam pengertian peningkatan kesejaheraan dari karyawan koporasi.

Fungsi manajemen keuangan menurut Syahyunan (2004:2) adalah sebagai

berikut :

1. Keputusan investasi, yaitu fungsi penggunaan dana meliputi perencanaan dan pengendalian penggunaan aktiva baik aktiva lancar maupun aktiva tetap yang akan menentuakan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut.

2. Keputusan pendanaan, yaitu memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan.

2.1.2Laporan keuangan

Laporan keuangan adalah beberapa lembar kertas yang bertulisakan

angka-angka, tetapi sangat penting juga untuk memikirkan aktiva ril dibalik angka-angka

tersebut.Houston dan Brigham (2001:36).Menurut Kasmir (2008:7) laporan keuangan

adalah : laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau

dalam periode tertentu. Secara ringkas menurut Djarwanto (2004:5) laporan keuangan

merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan.

Dari beberapa definisi diatas dapat diambil kesimpulan bahwa laporan

keuangan merupakan gambaran dari kondisi keuangan perusahaan yang dapat

digunakan oleh berbagai pihak sebagai sumber informasi.Pembuatan dan penysunan

laporan keungan ditujukan untuk memenuhi kepentingan berbagai pihak, baik pihak

intern maupun ekstern perusahaan. Dalam kesehariannya, pihak yang sering

menggunakan laporan keuangan adalah pemilik usaha, manajemen, kreditor,

pemerintah, dan investor.

Menurut Kasmir (2008:11) secara umum laporan keuangan bertujuan untuk

memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun

pada periode tertentu. Berikut ini merupakam tujuan pembuatan atau penyusunan

laporan keuangan yaitu :

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu;

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan;

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode;

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan; 8. Informasi keuangan lainnya.

2.1.3 Sifat dan Keterbatasan Laporan Keuangan

Pencatatan yang dilakukan dalam penyusunan laporan keuangan harus

dilakukan dengan kaidah-kaidah yang berlaku, tapi haruslah disadari bahwa laporan

keuangan masih mempunyai sifat dan keterbatasan, dan keduanya dapat menjadi

pertimbangan dalam pengambilan keputusan melalui hasil analisis laporan keuangan.

Menurut Kasmir (2004:16) sifat dan keterbatasan laporan keuangan adalah

sebagai berikut:

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbanagan-pertimbangan tertentu.

4. Laporan keungan bersifat konsevatif dalam menghadapi situasi ketidakpastian.

Keterbatasan laporan keuangan tidak akan mengurangi arti dari nilai

keuangan secara langsung Karenahak ini memang harus dilakuakan agar dapat

menunjukan kejadian yang mendekati sebenarnya, meskipun perubahan

berbagai kondisi dari berbagaisektor terus terjadi

2.1.4 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling populer untuk

mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Disebut rasio

karena yang dilakukan pada dasarnya adalah membandingkan (membagi) antara satu

item tertentu dalam laporan keuangan dengan item lainya. Menurut Samsul (2006) dalam penelitian yang dilakukan Maria (2011:10) Analisis rasio adalah

membandingkan antara (1) unsur-unsur neraca, (2) unsur-unsur laporan laba-rugi, (3)

unsur-unsur neraca dana laporan dan laporan laba-rugi, serta (4) rasio keuangan

emiten yang satu dan rasio keuangan emiten yang lainnya.

Menurut Munawir (2009) Analisa ratio seperti halnya alat-alat analisa yang

lain adalah “future oriented”, oleh Karena itu penganalisa harus mampu untuk

meneyesuaikan faktor yang ada pada periode atau waktu ini dengan

faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan

atau hasil operasi perusahaan yang bersangkutan. Dengan demikian kegunaan atau

manfaat suatu angka ratio sepenuhnya tergantung kepada kemampuan atau

Dapat diartikan secara simpel bahwasanya analisis ratio adalah

membandingkan antara satu angka dengan angka lainnya yang memberikan suatu

makna.Suatu keuntungan dengan menggunakan rasio adalah meringkas suatu data

historis perusahaan sebagai bahan perbandingan.

Abdul Halim (2007) mengemukakan jenis-jenis rasio keuangan utama yang

umumnya digunakan untuk melakukan analisis adalah sebagai berikut:

1. Rasio untuk mengukur kinerja manajemen

2. Rasio untuk mengukur efisiensi operasi manajemen

3. Rasio untuk mengukur kebijakan keuangan perusahaan

Menurut Martono dan Agus (2007) analisis laporan keuangan yang banyak

digunakan adalah analisis tentang rasio keuangan. Berdasarkan sumber analisis, rasio

keuangan dapat dibedakan:

1. Perbandingan internal (internal Comparison), yaitu membandingkan rasio pada

saat ini dengan rasio pada masa lalu dan masa yang akan datang dalam perusahaan

yang sama.

2. Perbandingan eksternal (external comparison) dan sumber-sumber rasio industri,

yaitu membandingkan rasio perusahaan dengan perusahaan-perusahaan sejenis atau

Secara garis besar menurut Martono dan Agus (2007) ada 4 jenis rasio yang

digunakan untuk menilai kinerja keuangan perusahaan, yaitu sebagai berikut:

1. Rasio Likuiditas (likuidity ratio), yaitu rasio yang menunjukkan hubungan antara

kas perusahaan dan aktiva lancar lainnya dengan hutang lancar.

2. Rasio aktivitas (activity ratio) atau dikenal juga sebagai rasio efisiensi, yaitu rasio

yang mengukur efisiensi perusahaan dalam menggunakan aset-asetnya.

3. Rasio leverage financial (financial leverage ratio), yaitu rasio yang mengukur

seberapa banyak perusahaan menggunakan dana dari hutang (pinjaman).

4. Rasio keuntungan (profitability ratio) atau rentabilitas, yaitu rasio yang

menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari

penggunaan modalnya.

2.1.5 Struktur modal

Menurut Brighman dan Houston (2012:179), teori struktur modal modern

yang pertama adalah teori struktur Modigliani dan Miller (teori MM).Mereka

berpendapat bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai

perusahaan.Struktur modal yang optimal adalah struktur modal yang mengoptimalkan

keseimbangan antara risiko dan return/pengembalian sehingga dapat

memaksimumkan harga saham (Engkos Kosasih, S.E., M.M. et al).Sturuktur modal

terhadap sumber modal (Keown, 2008) dalam Annisa (2015). Penggunaan struktur

modal dalam perusahaan diharapkan akan memberikan keuntungan yang lebih besar

daripada biaya asset dan juga diharapkan adanya penambahan sumber dana yang akan

membuat keuntungan pemegang saham ikut meningkat.

Tujuan manajemen struktur modal adalah menciptakan bauran sumber dana

permanen sedemikian rupa agar mampu memaksimalkan harga saham dan agar

tujuan manajemen keuangan untuk memaksimalakan nilai perusahaan tercapai,

Warsono (2003:235).

Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk

meminimalkan biaya modal yang akan dikeluarkan, kerena biaya ini secara potensial

akan mengurangi pembayaran deviden tunai kepada pemegang saham. Jika biaya

modal ini dapat diminimalisir, jumlah deviden tunai akan dibayarkan meningkat, dan

hal ini tentunya dapat memaksimumkan harga saham. Penentuan struktur modal,

yang menyangkut bauran pendanan yang berasal dari modal sendiri dan utang yang

akan digunakan oleh perusahaan pada akhirnya menyangkutpenentuan berapa banyak

utang (leverage keuangan) yang akan digunakan oleh perusahaan untuk mendanai

aktivitasnya.

Jensen dan Meckling (1967) dalam Meythi (2007) yang dikutip dari

Widyaningrum (2009) telah mengembangkan teori agensi yang menjelaskan tentang

saham akan memunculkan perbedaaan kepentingan karena manjen diberi kekuasaan

untuk membuat keputusan yang dapat menciptakan konflik potensial. Masalah agen

timbul karena adanya hubungan bukan saja antara pemilik dan manajer, tatapi juga

hubungan anatara pemilik dan pemberi pinjaman (Manurung, 2011). Pemberi

pinjaman menyediakan dana pada perusahaan dengan maksud untuk memenuhi

kebutuhan pengeluran modal sekarang, yang akan datang dan struktur modal bagi

perusahaan. Jika pemeberi pinjaman memeberikan dana pada perusahaan, bunga

dibebankan berdasarkan penilaian pemeberi pinjaman atas resiko perusahaan. Jika

investasi yang beresiko tidak berhasil, maka pemeberi pinjaman menanggung

biayanya. Jelas ada isentif di mana manejer bertindak atas nama pemegag saham

untuk mengambi keuntungan dari pinjaman.

Untuk menghindari situasi ini, pemberi pinjaman melakukan monitoring dan

teknik pengendalian pada yang diberi pinjaman yang disebut dengan biaya agen.Jika

pinjaman yang ada hanya sedikit, maka pengawasan (monitoring) yang dilakukan

pemberi oinjaman pun tidak terlalu ketat. Biaya pengawasan tersebut, seperti halnya

biaya kebangkrutan, cenderung meningkat pula dengan leverage keuangan. Jansen

menegmukakan bahwa arus kas bebas yang besar akan mengarah pada perilaku

manajer yang salah dan keputusan yang buruk yang bukan demi kepentingan

pemegang saham bias perusahaan. Dengan kata lain, manajer memiliki insentif untuk

memegang arus kas bebas dan “bermain” dengannya, bukan mengelolanya, misalnya

mengarah pada ang disebut Jense sebagai hipotesis kontrolnya untul penciptaan utang

(peningkatan utang).

Dengan meningkatkan leverage, pemegang saham akan menikmati

pengawasan “kontrol” yang lebih atas tim manajemennya. Contohnya, jika

perusahaan menerbitkan utang baru dan menggunakan hasilnya untuk memebeli

kembali saham yang terutang, maka manajemen wajib embayar tunai unyuk menutupi

utang.Ini berarti mengurangi jumlah arus kas yang ada pada majemen untuk

dipermainkan. Motif penggunaan leverage keuangan ini bias disebut sebagai

hipotesis ancaman, karena manajemen berada dibawah ancaman kegagalan keuangan.

Karenya, sesuai dengan teori agensi pada struktur modal, manajer mbekerja lebih

efisien dan disiplin (Keown, 2005:558).

2.1.6 Jenis Rasio Keuangan

Dalam penelitian ini jenis rasio keuangan yang digunakan adalah Debt to

Assets Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio

(LDER), Account Receivable Turn Over (ART), Total Asset Turn Over (TATO).

1. Debt to Asset Ratio (Debt Ratio)

Debt Ratio merupakan rasio utang yang digunakan untuk mengukur

seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar

utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Rumusan untuk mencari debt ratio dapat digunakan sebagai berikut :

Debt to asset ratio = ���������

�����������

2. Debt to Equity Ratio

Debt to equity ratio merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara

seluruh utang, termasuk utang lancer dengan seluruh ekuitas. Rasio ini

berguna untuk mengetahui jumlah dan yang disediakan peminjam

(kreditor) dengan pemilik perusahaan.

Rumus untuk mencari debt to equity ratio dapat digunakan

perbandingan antara total utang dengan total ekuitas sebagai berikut:

Debt to equity ratio = ����� �����

�������

3. Long Term Debt to Equity Ratio (LDER)

LDER merupakan rasio antara utang jangka panjang dengan modal

sendiri. Tujuannya untuk mengukur berapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara

membandingkan antara utang jangka panjang dengan modal sendiri yang

Rumusan untuk mencari long term debt to equityratio adalah dengan

menggunakan perbandngan antara utang jangka panjang dengan modal

sendiri, yaitu:

LDER = ���� ���� ����

������

4. Receivable Turn Over (Perputaran Piutang)

Perputaran piutang merupakan rasio yang digunakan untuk mengukur

berapa lama penagihan piutang selama satu periode atau berapa kali dana

yang ditanam dalam piutang ini berputar dalam satu periode. Semakin

tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam

piutang semakin rendah (bandingkan dengan tahun sebelumnya) dan

tentunya kondisi ini bagi perusahaaan semakin baik.

Rumus untuk mencari receivable turnover adalah sebagai berikut :

Receivable Turn Over = ��������� ������

���� −����������

5. Total Asset Turn Over

Total asset turn over merupakan rasio yang digunakan untuk

mengukur perputaran semua aktiva yang dimiliki perusahaan dan

mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah

aktibva.

Rumus untuk mencari total asset turn over adalah sebagai berikut :

Total asset turn over = ��� ������ (������)

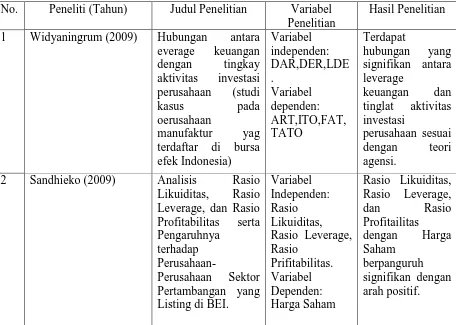

2.2 Tinjauan Peneliti Terdahulu

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap

tingkat investasi menunjukkan hasil-hasil yang berbeda.Penelitian ini

merupakan penelitian yang dikembangkan dari penelitian-penelitian

terdahulu. Rincian mengenai penelitian-penelitian terdahulu dapat dilihat

pada tabel dibawah ini:

Tabel 2.1 Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Variabel Penelitian

Hasil Penelitian

1 Widyaningrum (2009) Hubungan antara everage keuangan terdaftar di bursa efek Indonesia)

2 Sandhieko (2009) Analisis Rasio Likuiditas, Rasio Leverage, dan Rasio Profitabilitas serta Listing di BEI.

3 Aminatuzahra (2010) Analisis Pengaruh Current Ratio, Debt to Equity Ratio,

Total Asset Turnover, Net Profit

Margin terhadap ROE.

Variabel Indepeden:

Current Ratio, Debt to Equity Ratio, Total Asset Turnover, Net Profit dan secara parsial hasl data dari penekitian ini berpangauh

terhadap ROE.

4 Fachrudin (2011) Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Equity Ratio dan Longterm Debt to Equity Ratio terhadap

Profitabilitas Perusahaan. (Studi Kasus pada Perusahaan

Telekomunikasi yang terdaftar di

Bursa Efek Indonesia).

Variabel Independen: Debt To Equity Ratio dan Long Term Debt To

Debt to equity ratio tidak berpengaruh

secara parsial terhadap

6 Candraeni,Wisada danPutri (2013)

Pengaruh Receivable Turnover, Debt to Equity Ratio, Equity to Total Asset Ratio pada Return on Investment. Equity to Total Assets Ratio.

apabila debt to equity ratio dan equity total asset ratio meningkat maka akan menurunkan

return on investment

7 Halil (2014) Pengaruh Inventory Turnover (ITO), Total Asset Turnover (TATO),

Debt to Equity Ratio

(DER), Umur Perusahaan, Cash Turnover (CTO) dan Recevable Turnover Cash Turn Over, Receivable Turn

turnover, debt to equity ratio, umur perusahaan, cah turnover dan receivable

turnover secara simultan

berpengaruh signifikan

terhadap return on investment. Total asset turnover scera parsial berpengaruh

terhadap return on investment

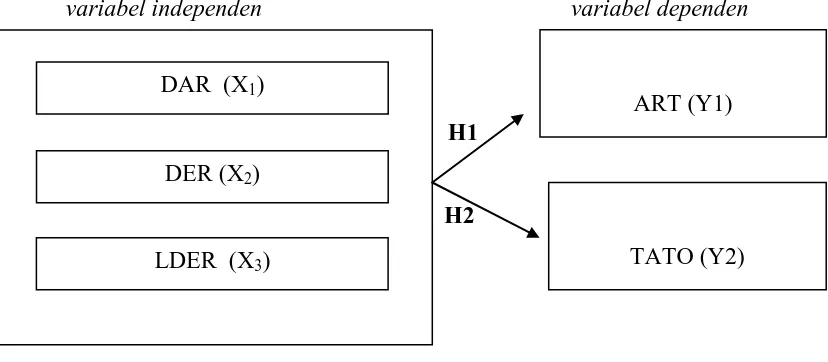

2.3Kerangka Konseptual

Dalam penelitian ini , Leverage keuangan menggunakan variabel DAR, DER,

LDER sebagai indikator, serta ART dan TATO digunakan untuk mengetahui apakah

memiliki hubungan yang simultan terhadap tingkat aktivitas investasi.

Hubungankausal antara leverage keuangan dengan tingkat investasi perusahaan

didasarkan pada teori agensi. Teori Agensi yang dikembangakan oleh Jansen (1986)

menjelaskan bahwa penggunaan utang dapat mengurangi biaya keagenan dari arus

kas bebas dan membuat manajer menjadi disiplin dalam menggunakan faktor-faktor

produksi agar lebih produktif.Hipotesis dari teori agensi juga menyatakan bahwa

utang dapat memotivasi manajer untuk menjasi lebih efisien sehingga pengguna

aktiva perusahaan menjadi lebih produktif.

Kebijakan pendanaaan (dengan utang) yang baik akan meningkatkan nilai

perusahaan apabila manajemen perusahaa mampu menggunakan sember-sumber

ekonomi yang mereka miliki dengan efektif dan efisien sehingga akan menghasilakn

tingkat produktivitas aktiva yang baik pula. Maka, dapat dirumuskan sebuah hipotesis

bahwa terdapat hubungan yang simultan anatara Debt To Asset Ratio (DAR), Debt

to Equity Ratio (DER), Long Term Debt to Equity Ratio (LDER) terhadap Account

Kerangka konseptual penelitian ini akan disajikan pada gambar 2.1 berikut ini:

variabel independen variabel dependen

H1

H2

Gambar 2.1

Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disususn dalam

kalimat pertanyaan. Hipotesis yang diajukan dalam penelitian ini adalah:

1. Debt to Asset Ratio(DAR), Debt to Equity Ratio(DER), dan Longterm

Debt to Equity Ratio(LDER) mempunyai hubungan secara simultan

terhadap Account Receivable Turnover(ART) pada perusahaan yang

terdaftar di Bursa Efek Indonesia?. DAR (X1)

DER (X2)

LDER (X3)

ART (Y1)

2. Debt to Asset Ratio(DAR), Debt to Equity Ratio(DER), dan Longterm

Debt to Equity Ratio(LDER) mempunyai hubungan secara simultan

terhadap Total Asset Turn Over (TATO) pada perusahaan yang terdaftar