Lampiran 1. Regresi Linier Berganda (Tahap 1)

a. Predictors: (Constant), Maturitas, SBI, Likuiditas, Rating b. Dependent Variable: YTM

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 107.382 4 26.846 12.644 .000a

Residual 566.884 267 2.123

Total 674.267 271

a. Predictors: (Constant), Maturitas, SBI, Likuiditas, Rating b. Dependent Variable: YTM

Coefficientsa

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 272

Normal Parametersa Mean .0000000

Std. Deviation 1.44631388

Most Extreme Differences Absolute .096

Positive .096

Negative -.043

Kolmogorov-Smirnov Z 1.578

Asymp. Sig. (2-tailed) .014

Lampiran 2. Regresi Linier Berganda (Tahap 2)

a. Predictors: (Constant), Maturitas, SBI, Likuiditas, Rating b. Dependent Variable: YTM

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 116.083 4 29.021 26.826 .000a

Residual 267.206 247 1.082

Total 383.289 251

a. Predictors: (Constant), Maturitas, SBI, Likuiditas, Rating b. Dependent Variable: YTM

Coefficientsa

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 252

Normal Parametersa Mean .0000000

Std. Deviation 1.03177726

Most Extreme Differences Absolute .051

Positive .031

Negative -.051

Kolmogorov-Smirnov Z .803

Asymp. Sig. (2-tailed) .540

DAFTAR PUSTAKA

Avonti, Amos Amoroso dan Hudi Prawoto, 2004,Analisis Pengaruh Nilai Tukar Rupiah/US$ dan Tingkat Suku Bunga SBI Terhadap Indeks Harga Saham Gabungan di Bursa Efek Jakarta.Jurnal Akuntansi Bisnis. Vol. III No.5.

Bapepam, 2003, Panduan Investasi di Pasar Modal Indonesia, Jakarta

Bodie, Kane, dan Marcus, 2008 Investments. 7th Edition.McGraw-Hill International Edition.

Bodie, Z., Kane, A., & Marcus, A.J, 2011, Investement And Portofolio management (9th ed.), New York: Mc Graw-Hill

Brigham dan Houston, 2006,Dasar-Dasar Manajemen Keuangan, Buku Satu. Edisi Sepuluh. Jakarta: Salemba Empat.

Darmadji, Tjiptono dan Fakhruddin, Hendy M, 2001,Pasar Modal di IndonesiaPendekatan Tanya Jawab, Edisi Pertama, Penerbit Salemba Empat, Jakarta

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Favero, et al, 2007,HowDoes Liquidity Affect Government Bond Yields?. Working Paper No. 181

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS,

Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Handa, P. & Schwartz, R. A. 1996.How best to supply liquidity to a securities market. Journal of Portofolio Management 22, 44-51

Harris, L, 2003, Trading and exchanges: Market microstructure for practitioners,

New York: Oxford Unversity Press, Inc

Hartono, J, 2009,Teori Portofolio dan Analisis Investasi, Edisi Keenam. Yogyakarta: BPFE

Korporasi di BEI Periode 2004-2006, Tesis, Program Studi Magister Manajemen Program Pasca Sarjana Universitas Diponegoro Semarang

Indonesia Stock Exchange, 2013.laporan keuangan/detail/ soft copy laporan keuangan. www.idx.co.id

Jogiyanto, Hartono, 2010,Teori Portofolio dan Analisis Investasi, Edisi Kedua. Yogyakarta: BPFE

Krisnilasari, M, 2007, Analisis Pengaruh Likuiditas Obligasi, Coupon dan Jangka Waktu Jatuh Tempo Obligasi Terhadap Perubahan Harga Obligasi di Bursa Efek Surabaya (tesis,. Semarang: Universitas Diponegoro

Kristina, Lidya, 2010, “Analisis Pengaruh Tingkat Suku Bunga, Tingkat Inflasi, Growth, Maturitas dan Peringkat Obligasi terhadap YTM Obligasi Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2008”,

Skripsi, Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya

Kusuma, Hadri dan Asrori, 2005,“Pengaruh Durasi dan Konveksitas Terhadap Sensitivitas Harga obligasi”, Sinergi, Vol. 7, No. 2, h. 35-52

Manurung, A.H., Silitonga, D., Tobing, W.R.L, 2008, Hubungan Rasio-rasio Keuangan dengan Rating Obligasi, Working Paper.

Manurung, A.H., dan Tobing, W.R. L, 2010,Obligasi (Harga portofolio dan Perdagangannya). Jakarta: PT. Adler Manurung Press

Murti Sumarni dan Salamah Wahyuni.(2006). Metodologi Penelitian Bisnis. Yogyakarta: CV. Andi Offset.

Nasution, Mustafa Edwin dan Hardius Usman. 2007. Proses Penelitian Kuantitatif, Cetakan Kedua, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Nurfauziah dan Setyarini, 2004, Analisis Faktor-Faktor yang Mempengaruhi Yield Obligasi Perusahaan (Studi Kasus Pada Industri Perbankan dan Industri Finansial), Jurnal Siasat Bisnis Vol. 2, No. 9

Rahardjo, Sapto, 2003,Panduan Investasi Obligasi, PT. Gramedia Pustaka Utama

Ratih, Sulistiastuti Dyah, 2006, Saham dan Obligasi, Edisi Pertama, Cetakan Kedua, Penerbit UAJY, Yogyakarta

Reilly, F. dan K. C. Brown, 2003, “Investment Analysis and Portofolio Management7 e”,Thomson Learning.

Samsul, Mohamad, 2006, Pasar Modal & Manajemen Portofolio, Penerbit Erlangga, Jakarta

Sharpe, William F, Alexander, Gordon J dan Bailey, Jeffery V, 2005, Investasi, Edisi Keenam, Jilid 1, PT. Indeks Kelompok Gramedia, Jakarta

Sugiyono, 2004,Metode Penelitian Bisnis, Cetakan Kesembilan, Alfabeta, Bandung

________,2007,Metode Penelitian Bisnis,Cetakan Keduabelas, PenerbitAlfabeta, Bandung

Suryadan Nasher, 2011,Analisis Pengaruh Tingkat Suku Bunga SBI, Exchange Rate, UkuranPerusahaan, Debt To Equity Ratio dan Bond Ratingterhadap Yield Obligasi Korporasi di Indonesia, Jurnal Manajemen Teknologi, Volume 10 Number 2

Tandelilin, Eduardus, 2010,Portofolio dan Investasi:Teori dan Aplikasi, Edisi Pertama, Yogyakarta: Kanisius

BAB III

METODOLOGI PENELITIAN

3.1. Desain Penelitian

Penelitian yang dilakukan adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih(Sugiyono, 2004:11).Adapun variabel independen dalam penelitian ini adalah tingkat suku

bunga SBI, rating, likuiditas dan maturitas.Variabel dependennya adalahyield to maturity obligasi.

3.2.Jenis dan Sumber Data

Data yang dikumpulkan berupa data kuantitatif, yaitu data yang diukur

dalam suatu skala numerik. Sumber data penelitian ini merupakan data sekunderdalam bentuk dokumentasi yang disajikan dalam format elektronik.

Menurut Sugiyono (2007:129), ”sumber sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data,misalnya lewat orang lain atau lewat dokumen”. Data yang digunakan dalam penelitian ini meliputi peringkat

obligasi yang diperoleh dari website PT. PEFINDO (http://new.pefindo.com), data tingkat suku bunga SBI diperoleh dari website Bank Indonesia (www.bi.go.id),

data obligasi korporasi dan frekuensi perdagangan diperoleh dari Indonesian Bond

3.3.Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:115) “Populasi adalah wilayah generalisasi yang

terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.Populasi dalam penelitian ini adalah semua obligasi korporasi konvensional yang diperdagangkan dan diterbitkan oleh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama kurun waktu 2010-2011 yang berjumlah 266 obligasi korporasi konvensional.

Sampel merupakan bagian dari populasi yang menjadi objek

penelitian(Nasution, 2007:103). Berdasarkan definisi di atas maka dapat disimpulkan bahwa sampel merupakan sebagian dari populasi untuk mewakili karakteristik populasi yang diambil guna keperluan penelitian. Teknik

pengambilan sampel dalam penelitian ini adalah purposive sampling.Menurut Murti Sumarni (2006:77),“ purposive sampling adalah teknik mengambil sampel

dengan menyesuaikan diri berdasarkan kriteria atau tujuan tertentu (disengaja)”.

Purposive sampling dalam penelitian inimenggunakan judgement sampling, yaitu

teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria yang ditentukan dalam penelitian ini adalah:

1. Obligasi korporasi yang tercatat diperdagangkan selama tahun

2010-2011.

2. Obligasi korporasi yang pembayaran kuponnya dalam jumlah tetap, untuk meyakinkan bahwa tidak adanya pengaruh floating rate terhadap

3. Obligasi korporasi yang diperdagangkan sejak triwulan I tahun 2010 sampai triwulan IV tahun 2011. Dengan kata lain, obligasi tersebut

belum jatuh tempo sampai dengan akhir triwulan IV tahun 2011.

4. Obligasi perusahaan terdaftar dalam peringkat obligasi yang dikeluarkan

oleh PT. Pefindo.

5. Perusahaan yang menerbitkan obligasi mempunyai laporan keuangan lengkap selama periode pengamatan.

Berdasarkan kriteria tersebut, makadiperoleh 35 obligasi korporasi yang menjadi target populasi. Seluruh target populasi tersebut akan menjadi sampel

penelitian ini.

Tabel 3.1

Daftar Sampel Penelitian

No. Nama Obligasi Listing Date Maturity Date

No. Nama Obligasi Listing Date Maturity Date 25. Jakarta Propertindo Tahun 2007 29 Juni 2007 28 Juni 2012 26. Obligasi Lautan Luas III Tahun 2008 27 Maret 2008 26 Maret 2013 27. Malindo Freedmill Tahun 2008 10 Maret 2008 06 Maret 2013 28. Mitra Adiperkasa I Seri B Tahun 2009 17 Dec 2009 16 Dec 2014 29. Bank Mayapada II Seri B Tahun 2007 30 May 2007 29 May 2012 30. Medco Energi Internasional II Seri B Tahun 2009 17 Juni 2009 17 Juni 2014 31. Matahari Putra Prima III Seri B Tahun 2009 15 April 2009 14 April 2014 32. Mayora Indah III Tahun 2008 06 Juni 2008 05 Juni 2013 33. Obligasi XIII Perum Pegadaian Seri B Tahun 2009 02 Juli 2009 01 Juli 2017 34. PLN X Seri A Tahun 2009 12 Jan 2009 09 Jan 2014 35. Surya Citra Televisi II Tahun 2007 11 Juli 2007 10 Juli 2012

3.4.Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi

dokumentasi yang dilakukan dengan cara mengakses situs resmi Bursa Efek Indonesia (www.idx.co.id), situs Bank Indonesia (www.bi.go.id), serta situs-situs

lain yang mendukung penelitian.

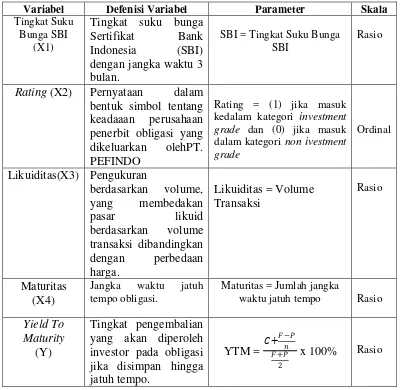

3.5.Definisi Operasional dan Metode Pengukuran Variabel

Pada penelitian ini, definisi operasional untuk masing-masing variabel adalah sebagai berikut :

1. Yield To Maturity obligasi merupakan tingkat pengembalian yang akan diperoleh investor pada obligasi jika disimpan hingga jatuh tempo. Variabel

yield to maturity diberi simbol (YTM). Yield to maturity (YTM) dihitung

dengan rumus sebagai berikut (Tandelilin, 2010):

C = Kupon

N = Sisa Waktu Jatuh Tempo

F = Face Value (Nilai Nominal) P = Harga Obligasi Pada Saat t=0

2. Tingkat Suku Bungayang digunakanadalah tingkat suku bunga Sertifikat Bank Indonesia (SBI) dengan jangka waktu 3 bulan. Variabel tingkat suku bunga diberi simbol (SBI).

3. Rating obligasi adalah pernyataan dalam bentuk simbol tentang keadaaan perusahaan penerbit obligasi yang dikeluarkan oleh PT. PEFINDO, variabel

peringkat obligasi diberi simbol Rating dan ditentukan dengan menggolongkan peringkat sesuai kategori peringkatnya. Variabel Rating dikelompokkan menjadi dua kategori, yaitu:

1) Kategori investment gradeuntuk perusahaan yang risiko defaultnya rendah. Kategori ini dinyatakan dalam peringkat AAA, AA, A, BBB.

2) Ketegori non investment gradeuntuk perusahaan yang risiko defaultnya tinggi. Kategori ini dinyatakandalam peringkat BB, B, CCC, D.

Selanjutnya variabel Rating dinyatakan dalam bentuk variabel dummy, yaitu

1 jika masuk dalam kategori investment gradedan 0 jika masuk dalam kategori non investment grade. Katogori peringkat obligasi inimengacu pada

penelitian sebelumnya yang dilakukan olehNurfauziah dan Setyarini (2004) dan Ibrahim (2008).

4. Likuiditas, diukur dengan menggunakan pengukuran berdasarkan volume,

dengan perbedaan harga, terutama untuk mengukur width dan

depth.(Krisnilawati, 2007)

5. Maturitas, diukur dari jangka waktu jatuh tempo obligasi.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Defenisi Variabel Parameter Skala

Tingkat Suku dengan jangka waktu 3

bulan.

SBI = Tingkat Suku Bunga SBI

Rasio

Rating (X2) Pernyataan dalam bentuk simbol tentang kedalam kategori investment

grade dan (0) jika masuk

dalam kategori non ivestment grade

Maturitas = Jumlah jangka

waktu jatuh tempo Rasio

3.6.Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik SPSS 19.Analisisdata

dilakukan dengan analisis regresi setelah terlebih dahulu dilakukan pengujian asumsi klasik.

3.6.1. Pengujian Asumsi Klasik

3.6.1.1Uji Normalitas Data

Tujuan uji normalitas menurut Erlina (2008:102) adalah untuk

mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah

distribusi data normal atau mendekati normal.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji analisis statistik.

1. Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik dan dengan melihat histogram dari residualnya. Dasar pengambilan kesimpulan sebagaimana dikemukakan Ghozali (2005:112):

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis statistik

Untuk menentukan uji ini didasarkan kepada Kolmogorov-Smirnov Goodness of Fit Test terhadap model yang diuji. Pedoman untuk

pengambilan keputusannya didasarkan sebagaimana diungkapkan Ghozali (2005:114) “Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka

distribusi data normal. Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal.”

3.6.1.2Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk mengetahui apakah antar

variabel independen mengandung korelasi atau tidak.Hasil pengujian multikolinieritas dapat dilihat berdasarkan nilai Variance Inflation Factor

(VIF).

Dasar pengambilan keputusan:

1) VIF >10 Antar variabel independen (SBI, Rating, Likuiditas dan

Maturitas) terjadi korelasi/multikolinieritas.

3.6.1.3Uji Heteroskedastisitas

Tujuan dari pengujian heterokedasitas ini adalah untuk menguji

apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians

dari residual dari suatu pengamatan ke pengamatan yang lainnya tetap, maka disebut homoskedastitas(Erlina, 2008).Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut

homoskedastisitas.Sebaliknya jika variansberbeda, maka disebut heteroskedastisitas.Model regresi yang baik adalah tidak terjadi

heteroskedastisitas.Uji heteroskedastisitas dilakukan karena kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran.

Untuk melihat ada tidaknya heteroskedastisitas dilakukandengan mengamati Grafik scatterplotantara nilai prediksi variabel terikat dengan

residualnya. Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot dengan dasar analisis:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian

2. jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di

bawah angka0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas (Ghozali, 2005:105).

3.6.1.4Uji Auto Korelasi

Uji autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antar anggota sampel yang diurutkan berdasarkan

waktu.Konsekuensi dari adanya autokorelasi dalam model regresi adalah varian sampel tidak dapat menggambarkanvarian populasinya.Diagnosa adanya autokorelasi dilakukan melalui pengujian terhadap nilai uji

Durbin Watson (uji DW).

Dasar pengambilan keputusan:

1. DW < 1.21 Terjadi autokorelasi.

2. 1.21 < DW < 1.65 Tidak dapat tersimpulkan. 3. 1.65 < DW < 2.35 Tidak terjadi autokorelasi.

4. 2.35 < DW < 2.79 Tidak dapat tersimpulkan. 5. DW > 2.79 Terjadi autokorelasi.

3.6.2.Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linear berganda untuk menganalisis

pengaruhvariabelindependen terhadap variabel dependen.Model regresi yang digunakan, yaitu:

Dimana: Y = Variabel YTM

a = Konstanta

�1,�2, �3, �4, = Koefisian Regresi

�1 = Variabel SBI

�2 = Variabel Rating

�3 = Variabel Likuiditas

�4 = Variabel Maturitas

e = Error Term

Hipotesis dalam penelitian ini diuji dengan menggunakan t-test dan F-test

3.6.2.1.Pengujian Menyeluruh atau Simultan (Uji F)

Untuk mengetahui bahwa variabel independen (SBI, Rating, Likuiditas dan Maturitas) secara simultan mempunyai pengaruh yang signifikan terhadap

variabel dependen (YTM). Formulasi hipotesis:

1. �0: �1 = �2 = 0 Variabel independen (SBI, Rating, Likuiditas dan

Maturitas) secarabersama-sama tidak mempunyai pengaruh

yangsignifikan terhadapYTM (variabel dependen)

2. ��: �1 = �2 ≠0 Variabel independen (SBI, Rating, Likuiditas dan

Maturitas) secarabersama-sama mempunyai pengaruh yang signifikan terhadap YTM (variabel dependen)

Dasar pengambil keputusan:

1. Jika F hitung < F tabel pada α 0.05, maka ��ditolak dan �0diterima,

3.6.2.2.Pengujian Individu atau Parsial (Uji t)

Untuk mengetahui bahwa variabel independen (SBI, Rating, Likuiditas

dan Maturitas) secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen (YTM).

Formulasi hipotesis:

1) Variabel SBI mempunyai pengaruh terhadap YTM. �0: �1 = 0SBI tidak terdapat pengaruh terhadap YTM.

��: �1 ≠ 0SBI terdapat pengaruh terhadap YTM.

2) Variabel Rating mempunyai pengaruh terhadap YTM. �0: �2 = 0Rating tidak terdapat pengaruh terhadap YTM.

��: �2 ≠0Rating terdapat pengaruh terhadap harga YTM.

3) Variabel Likuiditas mempunyai pengaruh terhadap YTM. �0: �3 = 0Likuiditas tidak terdapat pengaruh terhadap YTM.

��: �3 ≠0Likuiditas terdapat pengaruh terhadap YTM.

4) Variabel Maturitas mempunyai pengaruh terhadap YTM. �0: �4 = 0Maturitas tidak terdapat pengaruh terhadap YTM.

��: �4 ≠0Maturitas terdapat pengaruh terhadap YTM.

Dasar pengambilan keputusan:

1. Jika thitung <t tabel pada α 0.05,maka �� ditolak dan�0 diterima,

3.6.2.3.Uji Koefisien Determinasi(��)

Koefisien Determinasi(�2) mengukur seberapa jauh kemampuan model

menerangkan variasi variabel independen (Ghozali, 2005: 83). Nilai koefisien

determinasi dapat dilihat pada R Square. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 dan1.

3.6.3. Tempat dan Jadwal Penelitian

Penelitian ini dilakukan pada lembaga keuangan yang terdaftar di Bursa

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Regresi Linier Berganda

Regresi linier berganda adalah metode analisis yang digunakan untuk mengetahui hubungan dari beberapa variabel bebas dan variabel terikat serta mengetahui besar pengaruhnya. Selain itu regresi dapat pula digunakan untuk

memprediksi nilai dari variabel terikat berdasarkan model yang sudah terbentuk.

4.1.1. Pengujian Asumsi Klasik (Tahap 1)

Pengujian asumsi klasik digunakan sebagai syarat agar model regresi layak untuk digunakan. Asumsi yang digunakan antara lain normalitas,

multikolinieritas, heterokedastisitas, dan autokorelasi.

4.1.1.1.Uji Asumsi Normalitas Residual

Uji normalitas bertujuan untuk menguji apakah residual dalam model path mengikuti sebaran normal atau tidak. Model path yang baik

adalah model dimana residualnya mengikuti distribusi normal. Metode yang digunakan dalam menguji normalitas adalah dengan uji

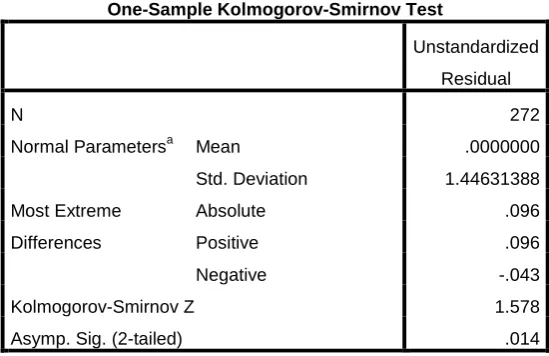

Tabel 4.1. Hasil Pengujian Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 272

Normal Parametersa Mean .0000000

Std. Deviation 1.44631388 Most Extreme

Differences

Absolute .096

Positive .096

Negative -.043

Kolmogorov-Smirnov Z 1.578

Asymp. Sig. (2-tailed) .014

a. Test distribution is Normal.

Asumsi normalitas menggunakan uji Kolmogorov-Smirnov yang ditunjukkan pada tabel di atas. Asumsi ini terpenuhi jika nilai signifikansi

Kolmogorov-Smirnov residual model lebih besar dari alpha 5%. Dari hasil pengujian diperoleh nilai signifikansi Kolmogorov-Smirnov sebesar 0,014. Karena nilai Kolmogorov-Smirnov lebih kecil dari alpha 5% (0,050) maka dapat

dikatakan bahwa asumsi normalitas belum tepenuhi.

Selain menggunakan metode Kolmogorov-Smirnov, pengujian asumsi

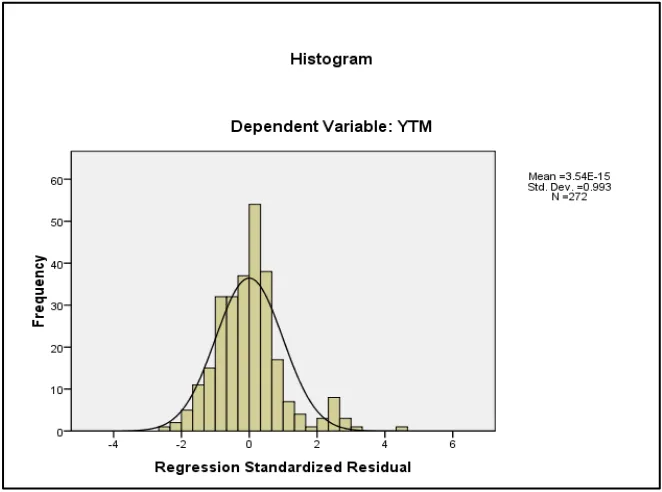

Gambar 4.1. Histogram

Dari gambar histogram menunjukkan pola yang mendekati bentuk bel dan plot linear memperlihatkan data yang bergerak mengikuti garis linear diagonal

sehingga dapat disimpulkan bahwa data pada persamaan pertama berdistribusi normal dan memenuhi asumsi normalitas.

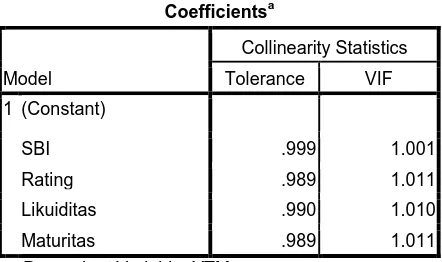

4.1.1.2.Uji Asumsi Multikolinieritas

Uji multikolinieritas adalah pengujian dari asumsi yang terkait

bahwa variabel bebas pada suatu model tidak saling berkorelasi satu dengan yang lainnya. Kolinieritas ganda terjadi apabila terdapat hubungan yang sempurna antara variabel bebas, sehingga sulit untuk memisahkan pengaruh

tiap-tiap variabel secara individu terhadap variabel terikat. Pengertian dari asumsi ini adalah bahwa setiap variabel bebas (prediktor) hanya berpengaruh

pada variabel respon, dan bukan pada variabel bebas lainnya. Pengujian multikolinieritas menggunakan nilai Variance Inflation Factor (VIF). Hipotesis pada asumsi ini yaitu :

H0 : Terdapat multikolinieritas pada variabel bebas H1 : Tidak terdapat multikolinieritas pada variabel bebas

Pada regresi linier berganda, yang diharapkan adalah menolak

hipotesis H0 yaitu tidak terdapat hubungan linier antar variabel bebas. Hipotesis H0 ditolak apabila nilai VIF lebih kecil dari 10, begitu pula

Tabel 4.2. Hasil Pengujian Multikolinieritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

SBI .999 1.001

Rating .989 1.011

Likuiditas .990 1.010

Maturitas .989 1.011

a. Dependent Variable: YTM

Tabel 4.2 merupakan hasil pengujian non multikolinieritas dengan

menggunakan Variance Inflation Factor (VIF). Nilai VIF pada SBI, Rating Obligasi,

Likuiditas, Maturitas yanglebih kecil dari 10, maka hipotesis H0 ditolak yaitu tidak

terdapat hubungan linier variabelantar variabel bebas atau dapat dikatakan bahwa

asumsi multikolinieritas telah terpenuhi.

4.1.1.3. Uji Asumsi Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

yang lain. Jika varian dari residual satu pengamatan kepengamatan yang lain tetap,

maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas.

Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas

(Ghozali, 2005).Metode yang dapat dipakai untuk mendeteksi gejala heterokedasitas

dalam penelitian ini adalah metode grafik, yaitu dapat dilihat dari grafik plot antara

nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Ada tidaknya

1. Jika pencaran data yang berupa titik-titik membentuk pola tertentu dan beraturan, maka terjadi masalah heteroskedastisitas.

2. Jika pencaran data yang berupa titik-titik tidak membentuk pola tertentu dan menyebar diatas dan dibawah sumbu Y, maka tidak terjadi masalah

heteroskedastisitas.

Adapun grafik hasil pengujian heterokesdastisitas menggunakan SPSS

versi 19.0 dapat dilihat pada Gambar di bawah ini:

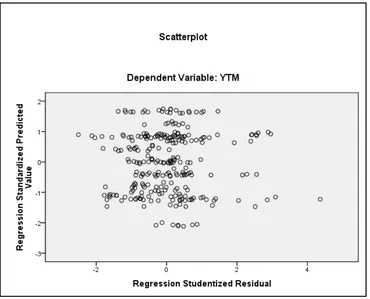

Gambar 4.3. Scatterplot Uji Heterokedastisitas

Hasil analisis pada Gambar 4.3 di atas menunjukkan bahwa terdapat beberapa titik yang menjauh dari kelompok utama. Hal ini menunjukkan bahwa terdapat indikasi adanya heterokedastisitas pada model

4.1.1.4. Asumsi Autokorelasi

Ghozali (2007:95) menjelaskan tujuan uji autokorelasi adalah:

“Menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya)”. Jika terjadi korelasi, dinamakan ada problem autokorelasi. Autokorelasi sering ditemukan pada data runtut waktu (time series). Panduan untuk melihat ada tidaknya autokorelasi dapat dilihat dari nilai durbin watson

test.

Tabel 4.3. Hasil Pengujian Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .399a

.159 .147 1.45711 1.640

a. Predictors: (Constant), Maturitas, SBI, Likuiditas, Rating

Hasil pengujian asumsi autokorelasi dengan metode Durbin Watson pada tabel di atas menunjukkan bahwa model belum memenuhi

asumsi autokorelasi karena nilai Durbin Watson (1,640) berada pada daerah kurang dari dL (1,771).

Oleh karena terdapat asumsi yang belum terpenuhi (normalitas, heterokedastisitas, dan autikorelasi), maka perlu dilakukan perbaikan data dengan mengurangi jumlah pengamatan yang terdapat kecenderungan

4.1.2. Pengujian Asumsi Klasik (Tahap 2)

Pengujian asumsi klasik digunakan sebagai syarat agar model regresi layak

untuk digunakan. Asumsi yang digunakan antara lain normalitas, multikolinieritas, heterokedastisitas, dan autokorelasi.

4.1.2.1.Uji Asumsi Normalitas Residual

Uji normalitas bertujuan untuk menguji apakah residual dalam

model path mengikuti sebaran normal atau tidak. Model path yang baik adalah model dimana residualnya mengikuti distribusi normal. Metode yang

digunakan dalam menguji normalitas adalah dengan uji Kolmogorov-Smirnov. Residual model dikatakan mengikuti distribusi normal apabila nilai signifikansi uji lebih besar dari alpha yang digunakan. Hasil pengujian

disajikan berikut ini.

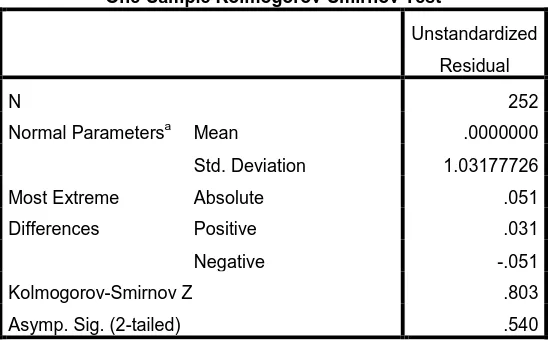

Tabel 4.4. Hasil Pengujian Normalitas Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 252

Normal Parametersa Mean .0000000

Std. Deviation 1.03177726 Most Extreme

Differences

Absolute .051

Positive .031

Negative -.051

Kolmogorov-Smirnov Z .803

Asymp. Sig. (2-tailed) .540

Asumsi normalitas menggunakan uji Kolmogorov-Smirnov yang ditunjukkan pada tabel di atas. Asumsi ini terpenuhi jika nilai signifikansi

Kolmogorov-Smirnov residual model lebih besar dari alpha 5%. Dari hasil pengujian diperoleh nilai signifikansi Kolmogorov-Smirnov sebesar 0,540.

Karena nilai Kolmogorov-Smirnov lebih besar dari alpha 5% (0,050) maka dapat dikatakan bahwa asumsi normalitas telah tepenuhi.

Selain menggunakan metode Kolmogorov-Smirnov, pengujian

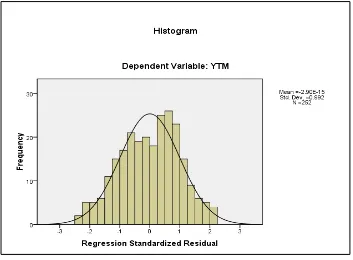

asumsi normalitas dapat pula dilakukan dengan menggunakan gambar histogram dan normal p-p plot.

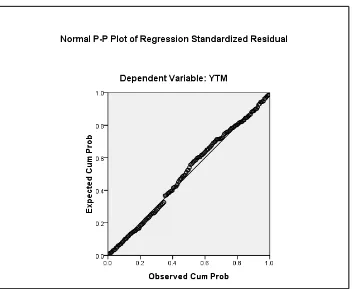

Gambar 4.5. Normal P-P Plot Uji Normalitas

Dari gambar histogram menunjukkan pola yang mendekati bentuk bel dan plot linear memperlihatkan data yang bergerak mengikuti garis linear diagonal sehingga dapat disimpulkan bahwa data pada persamaan pertama

berdistribusi normal dan memenuhi asumsi normalitas.

4.1.2.2. Uji Asumsi Multikolinieritas

Uji multikolinieritas adalah pengujian dari asumsi yang terkait bahwa variabel bebas pada suatu model tidak saling berkorelasi satu dengan

yang lainnya. Kolinieritas ganda terjadi apabila terdapat hubungan yang sempurna antara variabel bebas, sehingga sulit untuk memisahkan pengaruh

pada variabel respon, dan bukan pada variabel bebas lainnya. Pengujian multikolinieritas menggunakan nilai Variance Inflation Factor (VIF).

Hipotesis pada asumsi ini yaitu :

H0 : Terdapat multikolinieritas pada variabel bebas

H1 : Tidak terdapat multikolinieritas pada variabel bebas

Pada regresi linier berganda, yang diharapkan adalah menolak hipotesis H0 yaitu tidak terdapat hubungan linier antar variabel bebas.

Hipotesis H0 ditolak apabila nilai VIF lebih kecil dari 10, begitu pula sebaliknya, apabila nilai VIF lebih besar dari 10, maka hipotesis H0 diterima.

Tabel 4.5. Hasil Pengujian Multikolinieritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

SBI .999 1.001

Rating .978 1.022

Likuiditas .983 1.017

Maturitas .983 1.018

a. Dependent Variable: YTM

Tabel 4.2 merupakan hasil pengujian non multikolinieritas dengan menggunakan Variance Inflation Factor (VIF). Nilai VIF pada SBI, Rating Obligasi, Likuiditas, Maturitas yanglebih kecil dari 10, maka hipotesis H0

ditolak yaitu tidak terdapat hubungan linier variabelantar variabel bebas atau

4.1.2.3.Uji Asumsi Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan

kepengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2005).Metode yang

dapat dipakai untuk mendeteksi gejala heterokedasitas dalam penelitian ini adalah metode grafik, yaitu dapat dilihat dari grafik plot antara nilai prediksi

variabel terikat (ZPRED) dengan residualnya (SRESID). Ada tidaknya gejala heteroskedastisitas dapat diketahui dengan dua hal, antara lain :

3. Jika pencaran data yang berupa titik-titik membentuk pola tertentu dan

beraturan, maka terjadi masalah heteroskedastisitas.

4. Jika pencaran data yang berupa titik-titik tidak membentuk pola tertentu

dan menyebar diatas dan dibawah sumbu Y, maka tidak terjadi masalah heteroskedastisitas.

Adapun grafik hasil pengujian heterokesdastisitas menggunakan

Gambar 4.6. Scatterplot Uji Heterokedastisitas

Hasil analisis pada Gambar 4.4di atas menunjukkan bahwa titik-titik menyebar secara acak dan tidak membentuk pola tertentu. Hal ini

menunjukkan bahwa tidak terdapat indikasi adanya heterokedastisitas pada model yang diuji sehingga asumsi ini terpenuhi.

4.1.2.4.Asumsi Autokorelasi

Ghozali (2007:95) menjelaskan tujuan uji autokorelasi adalah:

Autokorelasi sering ditemukan pada data runtut waktu (time series). Panduan untuk melihat ada tidaknya autokorelasi dapat dilihat dari nilai durbin watson

test.

Tabel 4.6. Hasil Pengujian Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .550a .303 .292 1.04010 1.916

a. Predictors: (Constant), Maturitas, SBI, Likuiditas, Rating b. Dependent Variable: YTM

Hasil pengujian asumsi autokorelasi dengan metode Durbin Watson pada tabel di atas menunjukkan bahwa model telah memenuhi asumsi autokorelasi karena nilai Durbin Watson (1,916) berada pada daerah

antara dU (1,826) dan 4-dU (2,174).

4.1.3. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui ada tidaknya pengaruh dari variabel bebas terhadap variabel terikat baik secara simultan maupun secara

4.1.3.1.Uji Hipotesis Simultan

Pengujian secara simultan dilakukan dengan menggunakan uji F.

Pengujian ini dilakukan untuk mengetahui ada tidaknya pengaruh dari seluruh variabel bebas terhadap variabel terikat. Hipotesis pada uji F yaitu :

H0 : Seluruh variabel bebas tidak mempengaruhi variabel terikat secara simultan

H1 : Seluruh variabel bebas mempengaruhi variabel terikat secara simultan

Ketentuan pengambilan keputusan untuk menguji hipotesis di atas adalah dengan membandingan nilai F hitung dengan nilai F tabel, atau dapat

pula dengan membandingkan nilai signifikansi (probabilitas) dengan batas tingkat kesalahan pengambilan keputusan (alpha) yang ditetapkan. Apabila nilai F hitung lebih besar dari nilai F tabel atau nilai signifikansi lebih kecil

dari alpha, maka keputusan yang diambil adalah menolak hipotesis H0, yaitu terdapat pengaruh secara simultan dari seluruh variabel bebas terhadap

variabel terikat. Hasil pengujian secara simultan disajikan pada tabel di bawah ini.

Tabel 4.7. Hasil Uji Hipotesis Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 116.083 4 29.021 26.826 .000a

Residual 267.206 247 1.082

Total 383.289 251

a. Predictors: (Constant), Maturitas, SBI, Likuiditas, Rating b. Dependent Variable: YTM

Pada pengujian simultan didapatkan nilai F hitung sebesar 26,826 dan nilai signifikansi sebesar 0,000. Karena nilai F hitung lebih besar dari nilai F

tabel (26,826>2,408) atau nilai signifikansi lebih kecil dari alpha 5% (0,000<0,050), maka hipotesis H0 ditolak dan dapat disimpulkan bahwa

secara bersama-sama terdapat pengaruh yang nyata dari variabel SBI, Rating Obligasi, Likuiditas, Maturitasterhadap variabel YTMdengan tingkat batas

kesalahan 5%.

4.1.3.2.Koefisien Determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai R² yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel

independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Tabel 4.8. Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 .550a

.303 .292 1.04010

Nilai koefisien determinasi (R2) yang didapatkan adalah 0,303, maka besarnya pengaruh total variabel SBI, Rating Obligasi, Likuiditas, Maturitasterhadap variabel YTMadalah sebesar sekitar 30,3%, dan sisanya

sebesar 69,7% dipengaruhi oleh variabel lain di luar penelitian.

4.1.3.3.Uji Hipotesis Parsial

Uji t adalah pengujian secara parsial untuk mengetahui ada tidaknya

pengaruh dari setiap variabel bebas (prediktor) terhadap variabel terikat (respon). Hipotesis pada uji t yaitu :

H0 : Setiap variabel bebas tidak mempengaruhi variabel terikat

H1 : Setiap variabel bebas mempengaruhi variabel terikat

Ketentuan pengambilan keputusan untuk menguji hipotesis di atas

adalah dengan membandingan nilai t hitung dengan nilai t tabel, atau dapat pula dengan membandingkan nilai signifikansi (probabilitas) dengan batas tingkat kesalahan pengambilan keputusan (alpha) yang ditetapkan. Apabila

nilai t hitung (absolut) lebih besar dari nilai t tabel atau nilai signifikansi lebih kecil dari alpha, maka keputusan yang diambil adalah menolak hipotesis H0, yaitu terdapat pengaruh secara parsial dari setiap variabel bebas terhadap

Tabel 4.9. Hasil Uji Hipotesis Parsial

a. Dependent Variable: YTM

t tabel = t(247,5%) = 1,970

a. Pengaruh SBI terhadap YTM

Nilai t hitung yang didapatkan sebesar 0,928 dan nilai signifikansi sebesar 0,354. Karena nilai t hitung lebih kecil dari t tabel pada alpha 5% (0,928<1,970) ataunilai signifikansi lebih besar dari alpha 5%

(0,354>0,050), maka hipotesis H0 diterima dan dapat dikatakan bahwa

SBItidak berpengaruh secara nyata pada YTMpada taraf signifikansi (alpha)

5%. Selain itu dapat dikatakan pula bahwa terdapat pengaruh yang nyata antara SBI terhadap YTM pada taraf signifikansi (alpha) sebesar 35,4%.

b. Pengaruh Rating terhadap YTM

Nilai t hitung yang didapatkan sebesar 10,186 dan nilai signifikansi sebesar 0,000. Karena nilai t hitung lebih besar dari t tabel pada alpha 5%

(10,186>1,970) ataunilai signifikansi lebih kecil dari alpha 5% (0,000<0,050), maka hipotesis H0 ditolak dan dapat dikatakan bahwa

5%. Selain itu dapat dikatakan pula bahwa terdapat pengaruh yang nyata antara Ratingterhadap YTM pada taraf signifikansi (alpha) sebesar 0,0%.

c. Pengaruh Likuiditas terhadap YTM

Nilai t hitung yang didapatkan sebesar 0,531 dan nilai signifikansi sebesar

0,596. Karena nilai t hitung lebih kecil dari t tabel pada alpha 5% (0,531<1,970) ataunilai signifikansi lebih besar dari alpha 5% (0,596>0,050), maka hipotesis H0 diterima dan dapat dikatakan bahwa

Likuiditastidak berpengaruh secara nyata pada YTMpada taraf signifikansi

(alpha) 5%. Selain itu dapat dikatakan pula bahwa terdapat pengaruh yang

nyata antara Likuiditasterhadap YTM pada taraf signifikansi (alpha) sebesar 59,6%.

d. Pengaruh Maturitas terhadap YTM

Nilai t hitung yang didapatkan sebesar 0,484 dan nilai signifikansi sebesar 0,619. Karena nilai t hitung lebih kecil dari t tabel pada alpha 5%

(0,484<1,970) ataunilai signifikansi lebih besar dari alpha 5% (0,629>0,050), maka hipotesis H0 diterima dan dapat dikatakan bahwa

Maturitastidak berpengaruh secara nyata pada YTMpada taraf signifikansi

(alpha) 5%. Selain itu dapat dikatakan pula bahwa terdapat pengaruh yang nyata antara Maturitasterhadap YTM pada taraf signifikansi (alpha) sebesar

4.1.4. Persamaan Regresi

Persamaan regresi yang dapat dibentuk adalah sebagai berikut

YTM = 14,315– 0,100 SBI – 0,275 Rating – 0,002 Likuiditas + 0,041

Maturitas + e

a. Pengaruh Konstanta terhadap YTM

Besarnya konstanta 14,315 dan bertanda positif menunjukkan bahwa tanpa

adanya pengaruh dari variabel bebasSBI, Rating Obligasi, Likuiditas, Maturitas maka besar nilai YTM adalah 14,315 satuan.

b. Pengaruh SBI terhadap YTM

Besarnya koefisien 0,100 dan bertanda negatif menyatakan bahwa setiap peningkatan nilai SBI sebesar 1 satuan akan menurunkan nilai YTM sebesar

0,100 satuan.

c. Pengaruh Rating terhadap YTM

Besarnya koefisien 0,275 dan bertanda negatif menyatakan bahwa setiap peningkatan nilai Rating sebesar 1 satuan akan menurunkan nilai YTM

sebesar 0,275 satuan.

d. Pengaruh Likuiditas terhadap YTM

Besarnya koefisien 0,002 dan bertanda negatif menyatakan bahwa setiap

peningkatan nilai Likuiditas sebesar 1 satuan akan menurunkan nilai YTM

e. Pengaruh Maturitas terhadap YTM

Besarnya koefisien 0,041 dan bertanda positif menyatakan bahwa setiap

peningkatan nilai Maturitas sebesar 1 satuan akan meningkatkan nilai YTM

BAB V

KESIMPULAN DAN SARAN

5.1.Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan pada bab sebelumnya, maka dapat disimpulkan bahwa secara serempak/simultan tingkat

suku bunga SBI, rating, likuiditas, dan maturitas berpengaruh signifikan terhadap

yield to maturity obligasi korporasi di Bursa Efek Indonesia periode tahun

2010-2011. Selanjutnya secara parsial hanya rating obligasi yang berpengaruh negatif

dan signifikan terhadap yield to maturity obligasi korporasi di Bursa Efek Indonesia periode tahun 2010-2011, sedangkan variabel lainnya yaitu tingkat suku

bunga SBI, likuiditas dan maturitas tidak berpengaruh signifikan terhadap yield to maturity obligasi korporasi di Bursa Efek Indonesia periode tahun 2010-2011.

5.2.Keterbatasan Penelitian

Penelitianinimemiliki beberapa keterbatasan baik dari jumlah sampel yang

digunakan, periode penelitian, maupun faktor- faktor yang diteliti.

1. Dalam periode penelitian yang hanya 2 tahun yaitu periode 2010-2011, dimana pada tahun tersebut diperoleh jumlah sampel adalah 34 obligasi

korporasi.

2. Variabel bebas yang digunakan dalam penelitian ini hanya terbatas pada 4

mempengaruhi yield to maturity obligasi seperti ukuran perusahaan,DER, ketetapan indentur, risiko informasi dan lain sebagainya.

5.3.Saran

Berdasarkan hasil kesimpulan diatas makapenulismenyarankansebagaiberikut:

1. Variabel Rating (peringkat obligasi) menunjukkan hasil yang signifikan,

sehingga apabila merujuk pada hasil penelitian ini maka sebaiknya variabel ini dijadikan salah satu bahan pertimbangan oleh investor untuk melakukan

transaksi. Sebab berdasarkan hasil penelitian variabel ini memiliki pengaruh yang terbesar dibandingkan dengan variabel lainnya. Dimana peringkat obligasi dapat digunakan untuk menunjukkan risiko default atau gagal bayar

dari hutang (obligasi) emiten di masa yang akan datang. Sehingga bagi investor yang risk taker yang ingin berinvestasi pada obligasi maka

sebaiknya membeli obligasi yang memiliki rating yang rendah karena akan menawarkan yield yang tinggi, sedangkan bagi investor yang risk averter

maka sebaiknya membeli obligasi yang memiliki rating yang tinggi karena

memiliki risiko default yang rendah akan tetapi menawarkan yield yang rendah. Sedangkan bagi emiten obligasi sebaiknya memonitor rating

obligasi yang diterbitkan karena merupakan salah satu bahan yang dipertimbangkan oleh investor untuk berinvestasi pada obligasi, terkait mengenai risiko default dari emiten dimasa yang akan datang. Disamping

rateyang rendah, karena emiten memiliki risiko default yang relatif lebih

kecil. Sedangkan bagi emiten yang memiliki rating yang rendah maka

sebaiknya memberikan coupon rate yang lebih tinggi agar investor berminat untuk menanamkan modalnya pada obligasi yang dikeluarkan oleh

perusahaan.

2. Bagi peneliti selanjutnya disarankan agar jangka waktu penelitian diperpanjang lebih dari 2 tahun supaya mendapatkan hasil yang lebih di

generalisir.

3. Bagi peneliti selanjutnya dapat menambah variabel atau faktor lain yang

mempengaruhi yield to maturity obligasi, dimana pada penelitian ini hanya menggunakan 4 variabel bebas dimana nilai adjusted R square dalam penelitian ini kecil yaitu sebesar 30,3% sehingga masih terdapat 69,7%

faktor atau variabel lain yang dapat mempengaruhi yield to maturity obligasi yang bisa ditambahkan sebagai variabel untuk penelitian selanjutnya seperti

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis

2.1.1.Obligasi

Menurut Bodie, et. al (2008), “Obligasi adalah sekuritas yang mewajibkan penerbit untuk membuat pembayaran tertentu kepada pemegangnya pada

saat-saat tertentu sepanjang periode obligasi. Tipikal kupon mewajibkan penerbit untuk melakukan pembayaran bunga, biasanya secara semiannual, yang disebut

pembayaran kupon (coupon payment) kepada pemegang obligasi tertentu.” Menurut Reilly dan Brown (2003), obligasi dapat dikareakteristikkan berdasarkan tiga hal yaitu (a) fitur intrinsik (b) tipe penerbitan, atau (c) fitur

yang mempengaruhi arus kas dan atau maturitasnya. a. Fitur Intrinsik

Kupon, maturitas, nilai principal dan tipe kepemilikan adalah fitur intrinsik yang penting dari obligasi. Kupon mengindikasikan pendapatan yang akan diterima dari investor obligasi selama periode pemegangan obligasi.

Disebut juga pendapatan bunga, pendapatan kupon atau imbal hasil nominal (nominal yield).Term to maturity berisikan tanggal atau jumlah tahun sebelum

Principalatau nilai par mewakili nilai asli dari obligasi. Nilai principal

tidak sama dengan nilai pasar obligasi. Nilai pasar dari penerbitan dapat

meningkat atau lebih rendah dari nilai prinsipalnya karena perbedaan kupon dan tingkat suku bunga pasar. Jika suku bunga pasar diatas tingkat kupon,

obligasi akan dijual pada diskon terhadap par. Sedangkan jika suku bunga psar di bawah tingkat kupon, obligasi akan dijual pada premi diatas par.

Berdasarkan kepemilikan, obligasi dapat dibedakan menjadi bearer bond

dan registered bond. Pada bearer bond, pemegang (bearer) adalah pemilik, sehingga penerbit tidak mencatat kepemilikan.Bunga pada bearer bond

diperoleh berdasarkan kupon yang disertakan pada obligasi yang kemudian dikirimkan kepada penerbit untuk memperoleh pembayaran. Sebaliknya penerbit pada registered bondmencatat kepemilikan dan membayarkan bunga

langsung kepada pemegang. b. Tipe penerbitan

Secured (senior) bonds didukung oleh klaim legal terhadap beberapa

properti tertentu dari penerbit jika terjadi gagal bayar (default). Contohnya adalah mortgage bond yang dijamin oleh aset real eastate. Unsecured bondsdidukung hanya oleh janji dari penerbit untuk membayar bunga dan

prisipal tepat waktu. Subordinate (junior)debentures memiliki klaim terhadap

pendapatan dan aset dibawah debenture lain. Refunding issues, menyediakan dana untuk mengakhiri penerbitan lain sebelum waktunya. Indenture adalah kontrak antara penerbit dan pemegang obligasi yang berisikan persyaratan

obligasi memastikan bahwa kondisi indenture terpenuhi, termasuk pembayaran tepat waktu atas prinsipal dan bunga.

c. Fitur-fitur yang mempengaruhi maturitas obligasi

Callable bondsadalah jenis obligasi yang dapat dibeli kembali oleh

penerbit pada harga call tertentu selama periode call. Freely callable provision, mengizinkan penerbit untuk melunasi obligasi kapan saja dengan

periode pemberitahuan 30 hingga 60 hari. Deffered call provision berarti

penerbit tidak dapat melakukan call untuk periode waktu tertentu setelah tangal penerbitan (misalnya 5 sampai 10 tahun). Pada akhir periode penundaan

call, obligasi menjadi freely callable (dapat di-call).Noncallable provisionberarti penerbit tidak dapat melakukan call hingga jatuh tempo.

Obligasi yang dapat di-call memiliki premi, dimana nilainya diatas maturitas

yang harus dibayar penerbit kepada pemegang obligasi karena telah mengakhiri obligasi pada waktu yang lebih awal dai maturitas. Nonrefunding provision melarang adanya call dan penyelesaian obligasi secara premature.

2.1.2.Jenis-jenis Obligasi

Menurut Bodie, et. al (2003) jenis obligasi dapat dilihat berdasarkan :

a. Berdasarkan Penerbit (Issuer)

1. Obligasi Pemerintah (Treasury)

Obligasi jenis ini diterbitkan oleh pemerintah negara yang bersangkutan. Pemerintah meminjam dana dengan menjual treasury notes dan obligasi

diterbitkan dengan maturitas dari 10 hingga 30 tahun. Baik obligasi dan

notememberikan pembayaran bunga secara semiannual yang disebut

pembayaran kupon (coupon payment). Disamping perbedaan maturitas mereka saat penerbitan, satu-satunya perbedaan utama antara T-notes dan

T-bond adalah T-bond dapat di-call selama periode tertentu, biasanya lima

tahun terakhir dari umur obligasi. Di Indonesia, obligasi jenis ini diterbitkan dengan nama Surat Utang Negara.

2. Obligasi munisipal

Obligasi ini diterbitkan oleh pemerintah local atau pemerintah

daerah.Obligasi ini mirip dengan obligasi pemerintah, kecuali pendapatan bunga diperoleh dari pajak pemerintah daerah.

3. Obligasi Korporasi

Obligasi ini diterbitkan oleh perusahaan tertentu yang ingin meminjam dana langsung dari public. Struktur obligasi jenis ini seperti penerbitan

obligasi pemerintah dimana meraka umumnya membayar kupon secara semiannual dan mengembalikan face value (nilai nominal) kepada pemegang obligasi saat maturitas.Perbedaan utama obligasi jenis ini

dengan obligasi pemerintah terletak pada risiko. Risiko gagal bayar adalah hal yang benar-benar perlu dipertimbangkan dalam pembelian obligasi

b. Berdasarkan Suku Bunga Kupon

1. Fixed Rate/Straight Bonds

Pembayaran bunga pada obligasi ini berdasarkan tingkat bunga tetap yang telah ditentukan. Investor akan mendapatkan keuntungan atas investasi

obligasinya delam jumlah yang pasti (fixed). Kelemahan obligasi ini adalah ketika tingkat suku bunga deposito perbankan di atas suku bunga obligasi tersebut, investor mengalami potensi kerugian sebab lebih

menguntungkan investasinya apabila ditaruh di deposito. Namun sebaliknya, jika suku bunga deposito lebih rendah maka investor akan

mendapatkan keuntungan.

2. Floating Rate/ Adjustable/Variable-Rate Bonds

Umumnya pada obligasi jenis ini, pembayaran bunga selalu berubah

selama mas hidup obligasi. Tingkat bunga biasanya didasari oleh indeks keuangan tertentu seperti London Interbank Officer Rate (LIBOR) atau

tingkat suku bunga pemerintah seperti SBI di Indonesia. 3. Mixed Rate Bonds

Obligasi ini adalah obligasi dengan suku bunga kombinasi dari suku bunga

tetap dan mengambang.Perhitungannya dalah jumlah suku bunga tetap ditambah rata-rata suku bunga mengambang dibagi dua.Keuntungan dari

4. Zero –Coupon Bonds

Obligasi jenis ini adalah obligasi yang diterbitkan tanpa pembayaran

kupon.Investor hanya menrima nilai par pada tanggal maturitas dan tidak menerima pembayaran bunga. Obligasi ini diterbitkan dengan harga

dibawah nilai par dan returnyang diperoleh investor hanya berdasarkan perbedaan antara harga penerbitan dan pembayaran nilai par saat maturitas.

c. Berdasarkan Kepemilikan

1. Register Bond (Obligasi Terdaftar/ Atas Nama)

Nama pembeli tercantum dalam sertifikat obligasi jenis ini. Setiap transaksi berpindah tangan, nama pembeli terakhir harus di-endorse

(ditulis dan dicap stempel) di balik sertifikat obligasi. Pihak yang berhak mencairkan obligasi tersebut adalah pemilik yang namanya tercantum

dalam endorse terakhir.

2. Bearer Bond (Obligasi Atas Unjuk)

Obligasi ini memberikan hak kepada siapa saja pemegang sertifikat

obligasi ini untuk mencairkannya dan secara hokum tidak memerlukan endorsement karena tidak mencantumkan nama pemilik. Obligasi atas

unjuk yang dapat diubah menjadi obligasi terdaftar disebut

d. Berdasarkan Jaminan

1. Guaranteed Bond (Obligasi dijamin garansi)

Pembayaran pokok dan bunga obligasi ini dijamin oleh institusi atau perusahaan yang buka penerbit obligasi tersebut.Biasanya obligasi ini

dikeluarkan oleh anak perusahaan dan dijamin oleh induk perusahaan tersebut.

2. Mortgage Bond (Obligasi dijamin properti)

Obligasi ini diterbitkan dengan property milik penerbit sebagai jaminan. 3. Collateral Trust Bond (Obligasi dijamin surat berharga)

Obligasi ini dijamin oleh surat berharga lainnya, biasanya disimpan oleh pihak bank atau wali amanat.

4. Equipment Bond (Obligasi dijamin peralatan)

Penjaminan obligasi ini didasarkan atas hak gadai atau hak jual atas peralatan tertentu kepada pemegang obligasi. Apabila terjadi gagal bayar

pemegang obligasi dapat mengeksekusi penjualan atas peraltan tersebut. 5. Debenture Bond/Unsecured Bond(Obligasi tanpa jaminan)

Obligasi ini hanya dijamin dengan itikad baik (good will) penerbit,

biasanya diterbitkan oleh pemerintah. Kebalikan dari obligasi ini adalah

secured bond(obligasi dengan jaminan) yaitu obligasi yang telah dibahas

e. Berdasarkan Pelunasan

1. Serial Bond (Obligasi Berseri)

Metode pelunasan obligasi dilakukan secara bertahap sesuai tanggal jatuh tempo yang dijadwalkan pada periode tertentu sampai pelunasan

keseluruhan obligasi. 2. Callable Bond

Obligasi ini memberikan hak opsi bagi penerbit untuk membeli kembali

sebagian atau keseluruhan obligasi pada harga dan waktu yang telah ditentukan sebelum masa jatuh tempo.Opsi membeli kembali ini lebih baik

dijalankan pada saat suku bunga turun. 3. Putable Bond

Obligasi dengan hak opsi bagi pemegang obligasi untuk dapat menjual

atau mendapatkan pelunasan pada harga dan waktu yang telah ditentukan sebelum jatuh tempo.Opsi menjual kembali ini lebih baik dijalankan pada

saat suku bunga naik.

4. Sikning Fund Bond(Obligasi dengan dana pelunasan)

Metode pelunasan obligasi ini didukung dengan dana pelunasan yang

diakumulasikan secara tetap dari penyisihan laba bersih emiten. 5. Perpetual Bond(Obligasi tanpa jatuh tempo)

f. Berdasarkan Penukaran

1. Convertible Bond (Obligasi Konversi)

Obligasi yang dapat ditukar dengan sekuritas lain seperti saham, biasanya pad tanggal dan harga tertentu.

2. Exchangeable Bond

Obligasi dimana principal pinjamannya dibayar dengan menggunakan saham perusahaan lain.

g. Berdasarkan Lokasi Penerbitan

1. Domestic Bond

Obligasi ini diterbitkan untuk jangkauan pasar domestik dan biasanya menggunakan denominasi mata uang Negara di mana obligasi diterbitkan.

2. International Bond

Obligasi jenis ini diterbitkan oleh perusahaan atau pemerintah

asing.Eurobond adalah obligasi yang didenominasi dalam mata uang selain amata uang Negara dimana obligasi tersebut diterbitkan.Contohnya, obligasi yang didenominasi oleh dollar dijual di Inggris disebut obligasi

Eurodollar.Obligasi yang didenominasi mata uang Yen dijual di Negara di luar Jepang disebut Euroyen.Sebaliknya ada juga jenis obligasi yang

diterbitkan oleh pihak asing di Negara selain negaranya dan menggunakan mata uang investor Negara tersebut.Contohnya adalah Yankee Bond,

obligasi yang didenominasi dalam dollar dijual di Amerika penerbit

2.1.3.Risiko Obligasi

Berikut ini adalah risiko-risiko umum yang dihadapi suatu obligasi,

diantaranya adalah:

1. Interest Rate Risk (Risiko Tingkat Suku Bunga)

Risiko naik turunnya harga sebuah obligasi yang diakibatkan oleh perubahan suku bunga pasar.Risiko ini sering disebut juga sebagai market risk.Expected inflation, tingkat suku bunga jangka pendek, yield curve,

serta kupon obligasi adalah hal-hal yang sangat terkait dengan market risk

ini.Saat suku bunga naik, harga obligasi turun dan sebaliknya saat suku

bunga turun harga obligasi naik.

2. Currency/Foreign Exchange Rate Risk (Risiko Fluktuasi Mata Uang)

Pergerakan mata uang sangat menentukan pergerakan harga dan

perdagangan di pasar obligasi terutama jika obligasi yang dimiliki didenominasi mata uang asing.

3. Credit Risk (Risiko Utang) Risiko kredit ini dapat berupa:

Default risk, yaitu risiko dimana penerbit obligasi gagal menyelesaikan

pembayaran bunga maupun pokok pinjaman

Down grade risk, yaitu dimana harga pasar suatu obligasi turun karena

agen pemeringkat menurunkan bobot nilainya. 4. Reinvestment Rate Risk (Risiko Investasi Kembali)

Risiko kesalahan penghitungan terhadap pendapatan yang seharusnya bisa

tertentu. Perhitungan yieldyang didapat bisa tidak seimbang terhadap rate reinvestment yang terjadi di tengah periode obligasi tersebut.

5. Liquidity Risk (Risiko Likuiditas)

Risiko dimana obligasi yang dimiliki tidak dapat dilikuidasi (dijual) pada

harga yang diharapkan. Likuiditas sangat penting sekali karena investor yang membeli obligasi akan senang jika menjual obligasi tersebut ke pasar dalam kondisi yang sangat likuid, sehingga transaksi tersebut bisa sangat

menguntungkan.

6. Inflation Risk (Risiko Inflasi)

Inflasi yang semakin tinggi akan mengakibatkan daya beli semakin menurun sehingga likuiditas obligasi akan terpengaruh.

2.1.4.Yield to Maturity Obligasi

Yieldobligasi merupakan faktor terpenting sebagai pertimbangan investor

dalam melakukan pembelian obligasi sebagai instrumen investasinya. Investorobligasi akan menghitung seberapa besar pendapatan investasi atas dana yang dibelikan obligasi tersebutdengan menggunakan alat ukur yield(Rahardjo,

2003).

Yield adalah keuntungan atas investasi obligasi yang dinyatakan dalam

persentase (Samsul, 2006). Yield to maturity (YTM) bisa diartikan sebagai tingkat return majemuk yang akan diterima investor jika membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga jatuh tempo. YTM

mencerminkan return dengan tingkat bunga majemuk (compounded rate of return) yang diharapkan investor, jika dua asumsi yang disyaratkan bisa

terpenuhi maka yield to maturity yang diharapkan akan sama dengan realized yield. Asumsi pertama adalah bahwa investor akan mempertahankan obligasi

tersebut sampai dengan waktu jatuh tempo.Nilai yang didapat jika asumsi pertama dipenuhi sering disebut dengan yield to maturity (YTM). Asumsi kedua yaitu investor menginvestasikan kembali pendapatan yang diperoleh dari

obligasi pada tingkat Yield To Maturity yang dihasilkan. (Tandelilin, 2010:259).

Yield To Maturity adalah tingkat bunga yang menyamakan harga obligasi

dengan nilai sekarang dari semua aliran kas yang diperoleh dari obligasi sampai dengan waktu jatuh tempo, oleh karena persamaan tersebut didasari dengan perhitungan nilai sekarang maka semua pendapatan yang diperoleh harus

diinvestasikan kembali pada tingkat yield to maturity (Jogiyanto, 2010:164). Jika pendapatan kupon tidak diinvestasikan pada tingkat yang sama dengan

yield to maturity maka yield yang diperoleh akan lebih kecil atau lebih besar

dari yield yang dijanjikan.YTM mengevaluasi baik pendapatan bunga, capital gain maupun cashflow yang diterima sepanjang masa hidup pasar obligasi yaitu

sampai maturity date (Ang, 1997 dalam Ibrahim 2008).

Secara khusus semakin tinggi tingkat hasil hingga jatuh tempo, semakin

rendah tingkat perubahan harga. Untuk besar perubahan yield yang sama, pada tingkat hasil yang rendah menyebabkan perubahan harga yang lebih besar dibandingkan pada tingkat hasil yang tinggi.Dengan kata lain untuk perubahan

dibanding pada yield yang tinggi (Kusuma dan Asrori, 2005). Jika yield to maturitynya lebih tinggi dari yield to maturityyang dianggap tepat maka obligasi

dikatakan underpriced (undervalued) dan merupakan satu kandidat untuk dibeli. Sebaliknya, jika yield to maturity lebih rendah dari yang dianggap tepat, maka

obligasi dikatakan overpriced (overvalued) dan merupakan kandidat untuk dijual (Sharpe, dkk, 2005).

Rumus perhitungan yield to maturity menggunakan persamaan yang

dikembangkan dengan menggunakan metode equation approximation sebagai berikut (Tandelilin, 2010:260):

YTM =�

+�−�

�

�+�

2

x

100%Keterangan :

YTM = Yield to Maturity

C = Kupon

N = Sisa Waktu Jatuh Tempo

2.1.5.Tingkat Suku Bunga SBI

Menurut Wardane (2003) dalam Prawoto dan Avonti (2004), suku bunga

adalah pembayaran yang dilakukan untuk penggunaan uang.Suku bunga adalah jumlah bunga yang harus dibayar per unit waktu. Dengan kata lain, masyarakat

harus membayar peluang untuk meminjam uang. Suku bunga dibedakan menjadi dua, yaitu:

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini

merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan sejumlah rupiah untuk setiap satu rupiah yang

diinvestasikan.

2. Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju

inflasi.

Investasi dalam deposito atau SBI, akan menghasilkan bunga bebas risiko

tanpa memikirkan pengelolaannya. Sementara investasi dalam obligasi mengandung risiko seperti kegagalan penerimaan kupon atau gagal pelunasan dan kerugian karena kehilangan kesempatan untuk melakukan investasi di

tempat lain (opportunity cost). Oleh karena itu, yieldobligasi yang diperoleh harus lebih tinggi daripada tingkat deposito atau SBI (Ibrahim, 2008).

Pergerakan tingkat suku bunga SBI sangat berpengaruh terhadap efek pendapatan tetap.Kenaikan tingkat bungaSBI diharapkan dapat memberikan alternatif investasi karena orang lebih suka membeli SBI yang memberikan

pada kenaikan tingkat bunga komersial.Disaat tingkat bunga komersial tinggi merupakan momen yang tidak tepat untuk merealisasikan capital gain.Karenaharga obligasi berhubungan terbalik dengan tingkat bunga pasar.

Sehingga kenaikan tingkat bunga komersial justruakan mengakibatkan

penurunan harga obligasi. Kemudian investor dapat merealisasikan capital gainketika pemerintahmelakukan pemotongan terhadap tingkat suku bunga SBI.Karena pemotongan tingkat sukubunga SBI berdampak pada apresiasi

terhadap harga obligasi (Ratih, 2006).

Menurut Van Horne dan Wachowicz (1997) bahwa jika tingkat bunga

meningkat sehingga tingkat pengembalian yang diharapkan pasar juga meningkat, maka harga obligasi akan menurun. Jika tingkat bunga menurun, harga obligasi meningkat.Sehingga tingkat bunga dan harga obligasi bergerak

dalam arah yang berlawanan.Dari pernyataan diatas, tampak jelas bahwa keberagaman tingkat bunga dapat menyebabkan keberagaman harga

obligasi.Variasi ini pada harga sekuritas yang disebabkan oleh perubahan pada tingkat bunga disebut dengan risiko tingkat bunga.

Nilai suatu obligasi bergerak berlawanan arah dengan perubahan suku

bunga secara umum. Jika suku bunga secara umum cenderung turun, maka nilaiatau harga obligasi akan meningkat, karena para investor cenderung untuk

2.1.6.Peringkat Obligasi (Bond Rating)

Salah satu indikator penting untuk mengetahui tingkat risiko yang

dihadapi oleh perusahaan penerbit obligasi, tercermin dalam peringkat obligasinya.Obligasi dengan peringkat rendah merupakan obligasi yang lebih

berisiko.Implikasinya obligasi dengan peringkat rendah harus menyediakan YTM lebih tinggi karena untuk mengkompensasi kemungkinan risiko yang besar (Ratih, 2006).

Rating atau peringkat obligasi memiliki peran penting baik bagi perusahaan maupun bagi investor karena: (1) rating obligasi merupakan

indikator resiko kegagalan (default risk) dari suatu obligasi dan secara langsung dapat mengukur pengaruh terhadap tingkat bunga obligasi dan biaya modal suatu perusahaan; (2) kebanyakaan obligasi dibeli oleh investor institusi

daripada investor individu dan banyak dari investasi institusi tersebut hanya diperbolehkan untuk melakukan investasi pada sekuritas yang aman (Brigham

dan Houston, 2006:290).

Peringkat (rating) yang diberikan oleh rating agencyakan menyatakan apakah obligasi tersebut berada pada peringkat investment gradeatau non

investment grade. Suatu obligasi yang memperoleh rating non investment grademaka obligasi tersebut disebut dengan istilah junk bond.Sedangkan suatu

Proses pemeringkatan obligasi dilakukan oleh suatu lembaga pemeringkat(rating agency). Lembagapemeringkat yang ada di Indonesia adalah

PT. PEFINDO (Pemeringkat Efek Indonesia) yang juga bekerjasama dengan Standars & Poor’s.Perusahaan pemeringkat obligasi memberikan hasil peringkat

obligasi dalam beberapa simbol obligasi dimana masing-masing simbol memiliki arti yang berbeda.Hasil peringkat diperoleh dari data kualitatif maupun kuantitatif emiten obligasi termasuk rasio-rasio keuangan emiten pada beberapa

tahun sebelumnya.Adapun simbol peringkatPT. PEFINDO adalah sebagai berikut (Ang, 1997 dalam Ibrahim 2008):

Tabel 2.1

Simbol Peringkat PT. PEFINDO

Simbol Peringkat

Kategori

Jangka Panjang Jangka Pendek

AAA

Definisi peringkat surat hutang PT. Pemeringkat Efek Indonesia

Tabel 2.2

Definisi Peringkat Obligasi PEFINDO

Peringkat Definisi

AAA Sekuritas utang dengan peringkat idAAA merupakansekuritas utang dengan peringkat tertinggi dari Pefindo yang didukung oleh kemampuan obligor yang superiorrelatif dibanding obligor Indonesia lainnya untuk memenuhikewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan.

AA Sekuritas utang dengan peringkat idAA memiliki kualitas kredit sedikit di bawah peringkat tertinggi didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, relatif dibanding dengan obligor Indonesia lainnya.

A Sekuritas utang dengan peringkat idA memiliki kemampuan dukungan obligor yang kuat dibanding obligor Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan keadaan bisnis dan perekonomian yang merugikan. BBB Sekuritas utang dengan peringkat idBBB didukung oleh

kemampuan obligor yang memadai relatif dibanding sekuritas utang Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuaidengan yang diperjanjikan namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan perekonomian yang merugikan.

BB Sekuritas utang dengan peringkat idBB menunjukkan

dukungankemampuan obligor yang agak lemah relatif dibanding sekuritas utang Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan serta peka terhadap keadaan bisnis, keuangan dan perekonomian yang tidak menentu dan merugikan.

B Sekuritas utang dengan peringkat idBmenunjukkan parameter perlindungan yang sangat lemah. Walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan obligor tersebut untuk memenuhikewajiban finansialnya.

CCC Sekuritas utang dengan peringkat idCCCmenunjukkan sekuritas utang yang tidak mampu lagi memenuhi kewajiban finansialnya serta hanya bergantung kepada perbaikan keadaan bisnis dan keuangan.