Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional terhadap Biaya Ekuitas pada Perusahaan Properti dan Real Estate yang Terdaftar di BEI

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini adalah untuk menguji pengaruh struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan dengan klasifikasi perusahaan

yang secara parsial tidak berpengaruh terhadap harga saham karena probabilitas signifikansi variabel tersebut lebih dari 0,05, sehingga dapat disimpulkan bahwa harga saham

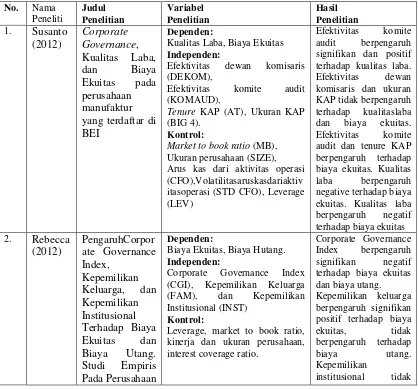

H1 : Corporate governance berpengaruh negatif terhadap biaya utang H2 : Kepemilikan keluarga berpengaruh positif terhadap biaya utang H3 : Kepemilikan institusional

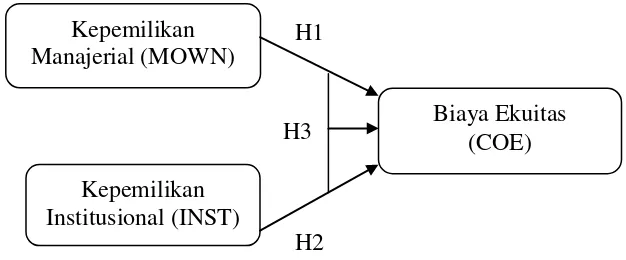

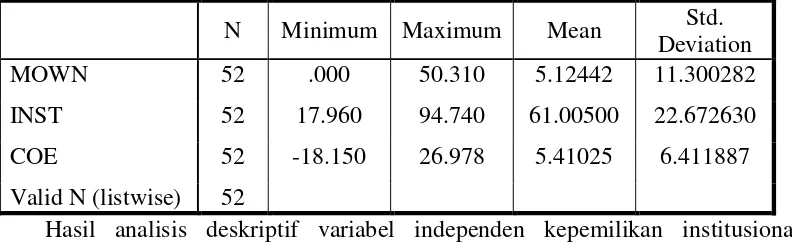

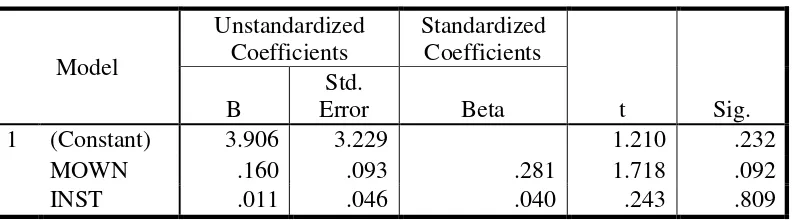

Nilai signifikansi Kepemilikan Manajerial (0,267) yang lebih besar dari nilai signifikansi yang diharapkan (0,05) menunjukkan bahwa variabel Kepemilikan Manajerial tidak

Maka dapat disimpulkan bahwa dalam penelitian dapat menjelaskan antara variabel independen (kepemilikan manajerial, leverage, profitabilitas, dan ukuran perusahaan

Variabel independen yang digunakan oleh penelitian terdahulu adalah tangibility, profitabilitas, growth, risiko bisnis dan likuiditas, ukuran dan umur perusahaan

Hasil penelitian ini menunjukkan bahwa (1) asimetri informasi berpengaruh signifikan terhadap biaya ekuitas, (2) tingkat disclosure tidak berpengaruh signifikan

Hal ini seperti penelitian Modigliani & Miller (1958) mengatakan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan, karena nilai perusahaan