PENGARUH STRUKTUR MODAL, BIAYA EKUITAS (COST OF

EQUITY) DAN PERTUMBUHAN PERUSAHAAN TERHADAP

NILAI PERUSAHAAN DENGAN KLASIFIKASI PERUSAHAAN

DAN KEPEMILIKAN ASING SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN LEMBAGA

KEUANGAN YANG TERDAFTAR DI BEI

TESIS

Oleh

BUDI ANSHARI NASUTION

087017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

E K O L

A

H

P A

S C

A S A R JA

PENGARUH STRUKTUR MODAL, BIAYA EKUITAS (COST OF

EQUITY) DAN PERTUMBUHAN PERUSAHAAN TERHADAP

NILAI PERUSAHAAN DENGAN KLASIFIKASI PERUSAHAAN

DAN KEPEMILIKAN ASING SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN LEMBAGA

KEUANGAN YANG TERDAFTAR DI BEI

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

BUDI ANSHARI NASUTION

087017005/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH STRUKTUR MODAL, BIAYA EKUITAS

(COST OF EQUITY) DAN PERTUMBUHAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN

DENGAN KLASIFIKASI PERUSAHAAN DAN

KEPEMILIKAN ASING SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN LEMBAGA KEUANGAN YANG TERDAFTAR DI BEI

Nama Mahasiswa : Budi Anshari Nasution Nomor Pokok : 087017005

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Moenaf H Regar, MA.Sc) Ketua

(Drs. Arifin Akhmad, M.Si., Ak) Anggota

Ketua Program Studi

(Prof.Dr. Ade Fatma Lubis, MAFIS, MBA,Ak)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal: 8 September 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Moenaf Hamid Regar, MASc Anggota : Drs. Arifin Akhmad, M.Si, Ak

: Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak : Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul: “Pengaruh Struktur Modal,

Biaya Ekuitas dan Pertumbuhan Perusahaan terhadap Nilai Perusahaan dengan Klasifikasi Perusahaan dan Kepemilikan Asing Sebagai Variabel Moderating pada Perusahaan Lembaga Keuangan yang Terdaftar di BEI” adalah benar hasil karya saya

sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 1 Agustus 2009

Yang membuat pernyataan,

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan dengan klasifikasi perusahaan dan kepemilikan asing sebagai variabel moderating pada perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tahun 2004 sampai dengan tahun 2008, berjumlah 68 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 33 perusahaan. Teknik pengujian data adalah dengan menggunakan regresi linear berganda dengan metode backward dan uji interaksi variabel moderating untuk menguji secara parsial dan simultan, dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini membuktikan secara parsial bahwa struktur modal berpengaruh secara positif dan signifikan terhadap nilai perusahaan, baiaya ekuitas berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan dan pertumbuhan perusahaan berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan. Secara simultan membuktikan bahwa struktur modal, biaya ekuitas dan pertumbuhan perusahaan berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Klasifikasi perusahaan sebagai variabel moderating terbukti mampu memperkuat hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan. Kepemilikan asing sebagai variabel moderating terbukti mampu memperkuat hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan.

ABSTRACT

The objective of this research is to examine the impact of capital structure, cost of equity and growth of company with company classification and foreign ownership as moderating variable to firm value at financial institutions in Indonesia Stock Exchange.

The population in research is all financial institutions which listed in Indonesia Stock Exchange, at a period time of 2004 to 2008, amounting to 68 companies. Sample choice by using purposive sampling method amount to 33 companies. Technique test of data is by using multiple linear regression backward method and interaction moderating variable test to test by parcial and simultan, by level significant alpha 5%.

Result of test by parsial that capital structure have an effect on positively and significant to firm value, cost of equity have an effect on positively but not significant to firm value, growth of company have an effect on positively but not significant to firm value. Result of research by simultan that capital structure, cost of equity and growth of company positively and significant to firm value. Company Classification as moderating variable has proved to intent the relationship of capital structure, cost of equity dan growth of company to firm value. Foreign Ownership as moderating variable has proved to intent the relationship of capital structure, cost of equity dan growth of company to firm value.

KATA PENGANTAR

Puji dan syukur yang tiada habis-habisnya, penulis panjatkan kepada penguasa jagat alam yaitu Allah SWT atas segala rahmat dan karunia-Nya, sehingga pada akhirnya penulis berhasil menyelesaikan tesis ini yang berjudul “Pengaruh

Struktur Modal, Biaya Ekuitas dan Pertumbuhan Perusahaan terhadap Nilai Perusahaan dengan Klasifikasi Perusahaan dan Kepemilikan Asing Sebagai Variabel Moderating pada Perusahaan Lembaga Keuangan yang Terdaftar di BEI” sebagai

salah satu persyaratan pemenuhan untuk memperoleh gelar Magister Sains (MSi) pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu dengan sepenuh hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K)., selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa, B., MSc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Pembanding Utama penulis dalam menyusun tesis ini.

4. Prof. Moenaf Hamid Regar, MSc.Acc, selaku Dosen Pembimbing Utama yang telah banyak membantu dalam mengarahkan, membimbing dan memberikan saran kepada penulis dalam menyusun tesis ini.

5. Drs. Arifin Akhmad, MSi., Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk mengarahkan, membimbing, dan memberikan saran-saran kepada penulis dalam menyusun tesis ini.

7. Drs. Tapi Andasari, MSi., Ak, selaku Dosen Pembanding yang telah banyak memberikan saran-saran kepada penulis di dalam menyusun tesis ini.

8. Bapak Alexis Marzo dan Ibu Ester Junita Ginting, selaku pimpinan PT. Bank Danamon Indonesia,, Tbk. Wilayah Sumatera, yang telah banyak memberikan dispensasi waktu kepada penulis.

9. Ayahanda tercinta Sabaruddin Nasution dan Ibunda tercinta Yusniarty yang telah memberikan dukungan material dan moril dengan penuh kasih sayang kepada penulis sehingga dapat menyelesaikan Sekolah Pascasarjana ini.

10.Istri tercinta Irma Novita Dewi, S.Sos dan ananda Abdurrahman Baihaqi Nasution yang setia dan senantiasa memberikan semangat untuk terus berkarya dan berprestasi.

11.Kakak Adik-adikku tercinta (Endang Syafitri Nst/Weis Adnani K, Fika Triana Nst/Zulkarnain Idris dan Nia Astarina Nst) yang senantiasa memberikan motivasi dan inspirasi.

12.Seluruh keluarga besar yang telah memberikan dukungan sehingga penulis dapat menyelesaikan tesis ini.

13.Rekan-rekan mahasiswa Sekolah Pascasarjana USU khususnya Angkatan XV yang telah memberikan dukungan, perhatian, dan saran-saran yang sangat berarti bagi penulis.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan-masukan dan saran yang sifatnya membangun. Namun demikian besar harapan penulis, tesis yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, 1 Agustus 2009

RIWAYAT HIDUP

1. Nama : Budi Anshari Nasution

2. Tempat / Tanggal Lahir : Pabatu, 3 Desember 1981

3. Agama : Islam

4. Pekerjaan : Staff Kanwil PT. Bank Danamon Indonesia, Tbk.

5. Istri : Irma Novita Dewi

6. Anak : Abdurrahman Baihaqi Nasution

7. Orang Tua

a. Ayah : Sabaruddin Nasution

b. Ibu : Yusniarty

8. Alamat : Jl. Ekarasmi Komp. Villa Johor Blok D No. 6 Medan, Sumatera Utara

9. No HP : 081265031201

10.Email : [email protected] : [email protected] 11.Pendidikan

a. Sekolah Dasar : SD Negeri 102083 Pabatu Deli Serdang, lulus tahun 1994

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ……….……... xiv

BAB I PENDAHULUAN……….……... 1

1.1 Latar Belakang Penelitian…..……….……... 1

1.2 Rumusan Masalah Penelitian..……….………. 10

1.3 Tujuan Penelitian……….……….. 10

1.4 Manfaat Penelitian……….……… 11

1.5 Originalitas Penelitian………..………. 12

BAB II TINJAUAN PUSTAKA ………..…... 15

2.1 Tinjauan Teori ……..……… 15

2.1.1 Teori Struktur Modal…………... 15

2.1.2 Trade-Off Theory... 16

2.1.4 Biaya Ekuitas (Cost of Equity)……... 19

2.1.5 Penilaian Biaya Ekuitas dengan Capital Asset Pricing Model……….. 20

2.1.6 Teori Pemisahan (Separation Theorem)…..………… 22

2.1.6.1 Portofolio pasar ... 24

2.1.6.2 Efficient set ... 25

2.1.7 Biaya Ekuitas (Cost of Equity) dan Nilai Perusahaan. 26 2.1.8 Pertumbuhan Perusahaan dan Nilai Perusahaan……. 31

2.1.9 Market To Book Ratio………. 33

2.1.10 Agency Theory ……… 34

2.2 Tinjauan Penelitian Terdahulu….……….... 39

BAB III KERANGKA KONSEP DAN HIPOTESIS... 51

3.1 Kerangka Konsep………...……….. 51

3.2 Hipotesis Penelitian……….. 54

BAB IV METODE PENELITIAN………...….... 56

4.1 Desain Penelitian……….……. 56

4.2 Populasi dan Sampel……….……….…... 56

4.3 Variabel Penelitian………..……….……. 57

4.3.1 Klasifikasi Variabel……….…… 57

4.3.2 Definisi Operasional Variabel………. 57

4.4Lokasi dan Waktu Penelitian……….……… 61

4.6Model dan Teknik Analisis Data……….. 61

4.6.1 Statistik Deskriptif……….…….. 61

4.6.2 Pengujian Asumsi Klasik……….……….….. 62

4.6.3 Pengujian Hipotesis………. 67

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 72

5.1 Hasil Penelitian………...……….. 72

5.1.1 Statistik Deskriptif ... 72

5.1.2 Teknik Pengujian Data ... 78

5.2 Pengujian Hipotesis……….. 90

5.2.1 Pengujian Hipotesis 1... 90

5.2.2 Pengujian Hipotesis 2 ... 96

5.2.3 Pengujian Hipotesis 3 ... 106

5.3 Pembahasan……….. 115

BAB VI KESIMPULAN DAN SARAN……….. 130

6.1 Kesimpulan……….………….. 130

6.2 Keterbatasan……….……….………... 133

6.3 Saran………..……….………... 134

DAFTAR TABEL

Nomor Judul Halaman

2.1 Theoritical Mapping Penelitian Terdahulu... 47

4.1 Definisi Operasional Variabel ... 60

4.2 Bentuk Transformasi Data ……….. 63

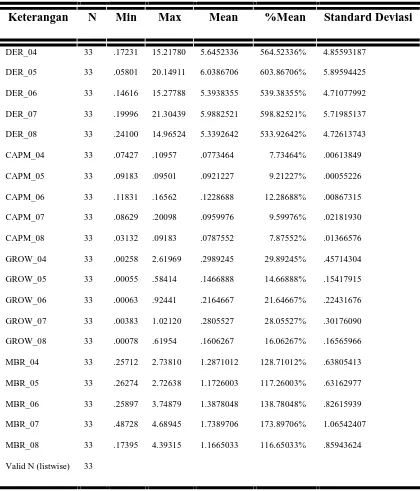

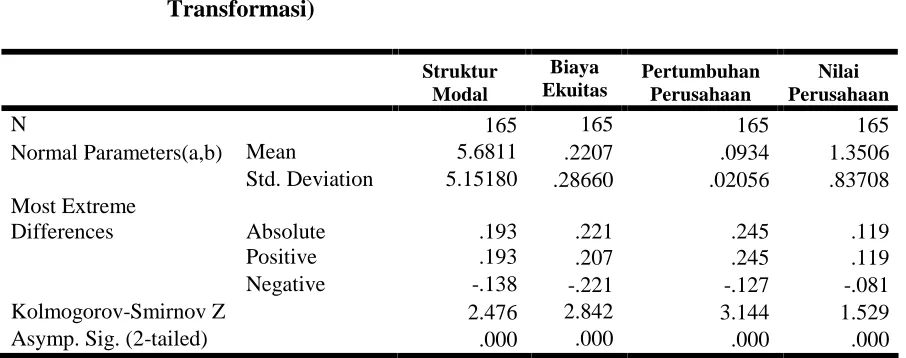

5.1 Statistik Deskriptif Sebelum Dilakukan Transformasi ………….... 73

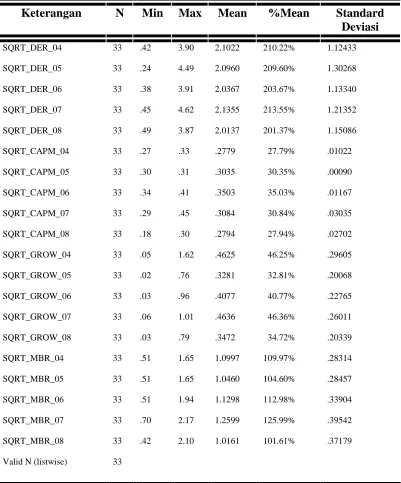

5.2 Statistik Deskriptif Setelah Dilakukan Transformasi ……….. 77

5.3 Uji Normalitas Skewness dan Kurtosis ……… 78

5.4 Uji Statistik Kolmogorov-Smirnov (Sebelum Dilakukan Transformasi)………... 79

5.5 Uji Statistik Kolmogorov-Smirnov (Sesudah Dilakukan Transformasi)………... 83

5.6 Uji Autokorelasi ………... 87

5.7 Uji Multikolinearitas ... 88

5.8 Nilai R Square Hipotesis 1 ... 90

5.9 Nilai Hitung Signifikansi Hipotesis 1 ... 92

5.10 Model Hipotesis 1 ... 93

5.11 Koefisien Kolinearitas Hipotesis 2 Sebelum Transformasi ... 97

5.12 Koefisien Kolinearitas Hipotesis 2 Setelah Transformasi ... 98

5.13 Uji Autokorelasi Setelah LN ... 100

5.15 Nilai Hitung Signifikansi Hipotesis 2... 103

5.16 Model Hipotesis 2 ... 104

5.17 Koefisien Kolinearitas Hipotesis 3 Setelah Transformasi ... 108

5.18 Uji Autokorelasi Hipotesis 3 ... 108

5.19 Nilai R Square Hipotesis 3 ... 111

5.20 Nilai Hitung Signifikansi Hipotesis 3 ... 112

5.21 Model Hipotesis 3 ... 113

5.22 Pengamatan Hutang, Ekuitas, Asset ... 121

5.23 Pengamatan Hutang Lancar dan Hutang Tidak Lancar ... 122

5.24 Pengamatan R dengan Klasifikasi Perusahaan Sebagai Variabel Moderating ... 123

5.25 Pengamatan Hutang dan Ekuitas Berdasarkan Klasifikasi Perusahaan ... 125

5.26 Pengamatan Rata-rata Biaya Ekuitas Berdasarkan Klasifikasi Perusahaan ... 125

5.27 Pengamatan Kenaikan Asset Berdasarkan Klasifikasi Perusahaan... 126

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Feasible Set dan Effisient Set ….…... 23

2.2 Capital Market Line….…... 25

2.3 Hubungan Biaya Modal (Cost of Capital) pada Saat Struktur Modal Optimal Mempengaruhi Nilai Perusahaan ….…... 30

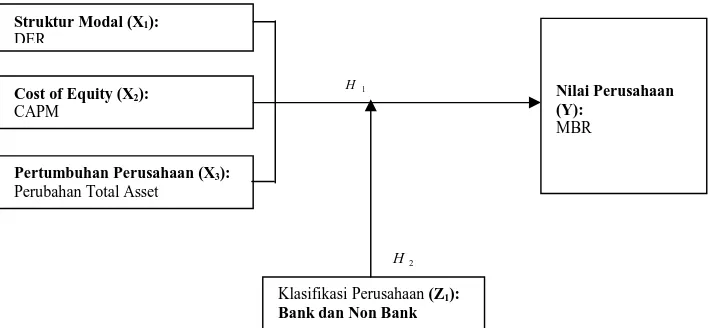

3.1 Kerangka Konsep Pengaruh Struktur Modal, Biaya Ekuitas (Cost of Equity) dan Pertumbuhan Perusahaan terhadap Nilai Perusahaan dengan Klasifikasi Perusahaan Sebagai Variabel Moderating pada Perusahaan Lembaga Keuangan yang Terdaftar di Bursa Efek Indonesia... 51

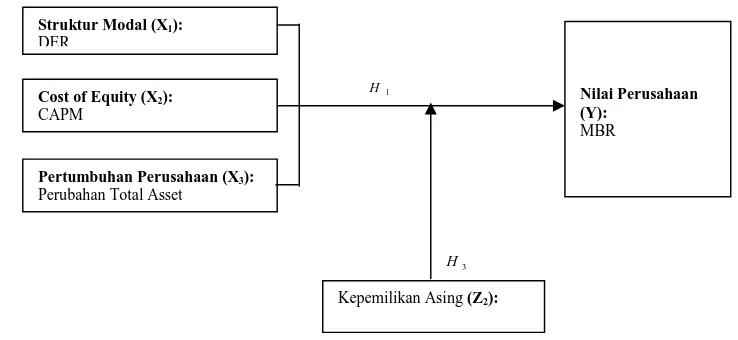

3.2 Kerangka Konsep Pengaruh Struktur Modal, Biaya Ekuitas (Cost of Equity) dan Pertumbuhan Perusahaan terhadap Nilai Perusahaan dengan Klasifikasi Perusahaan Sebagai Variabel Moderating pada Perusahaan Lembaga Keuangan yang Terdaftar di Bursa Efek Indonesia ... 52

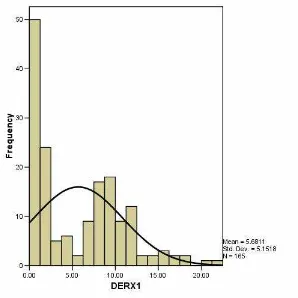

5.1 Histogram Struktur Modal Sebelum Transformasi……….. 80

5.2 Histogram Biaya Ekuitas Sebelum Transformasi ... 81

5.3 Histogram Pertumbuhan Perusahaan Sebelum Transformasi……... 81

5.4 Histogram Nilai Perusahaan Sebelum Transformasi... 82

5.5 Histogram Struktur Modal (X1) Setelah Transformasi... 84

5.6 Histogram Biaya Ekuitas (X2) Setelah Transformasi... 84

5.7 Histogram Pertumbuhan Perusahaan (X3) Setelah Transformasi... 85

5.9 Normalitas P-P Plot ……….. 86

5.10 Kurva Uji Autokorelasi ………. 88

5.11 Uji Heterokedastisitas ……… 89

5.12 Regresi Standard Residu Setelah LN………... 98

5.13 Normal P Plot Setelah LN………... 99

5.14 Kurva Uji Autokorelasi Setelah LN……… 100

5.15 Uji Heterokedastisitas Setelah LN... 101

5.16 Uji Normalitas Setelah LN dan Memasukan Variabel Kepemilikan Asing ... 107

5.17 Kurva Uji Autokorelasi Hipotesis 3... 109

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Populasi dan Sampel Penelitian ….…... 139

2 Perhitungan Debt to Equity Ratio (DER)..………. 140

3 Perhitungan Biaya Ekuitas dengan CAPM ……… 141

4 Perhitungan Risiko Pasar ………... 142

5 Perhitungan Pertumbuhan Perusahaan... 143

6 Perhitungan Market to Book Ratio ... 144

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan dengan klasifikasi perusahaan dan kepemilikan asing sebagai variabel moderating pada perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia dengan periode penelitian tahun 2004 sampai dengan tahun 2008, berjumlah 68 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 33 perusahaan. Teknik pengujian data adalah dengan menggunakan regresi linear berganda dengan metode backward dan uji interaksi variabel moderating untuk menguji secara parsial dan simultan, dengan tingkat signifikansi alpha 5%.

Hasil penelitian ini membuktikan secara parsial bahwa struktur modal berpengaruh secara positif dan signifikan terhadap nilai perusahaan, baiaya ekuitas berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan dan pertumbuhan perusahaan berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan. Secara simultan membuktikan bahwa struktur modal, biaya ekuitas dan pertumbuhan perusahaan berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Klasifikasi perusahaan sebagai variabel moderating terbukti mampu memperkuat hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan. Kepemilikan asing sebagai variabel moderating terbukti mampu memperkuat hubungan struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan.

ABSTRACT

The objective of this research is to examine the impact of capital structure, cost of equity and growth of company with company classification and foreign ownership as moderating variable to firm value at financial institutions in Indonesia Stock Exchange.

The population in research is all financial institutions which listed in Indonesia Stock Exchange, at a period time of 2004 to 2008, amounting to 68 companies. Sample choice by using purposive sampling method amount to 33 companies. Technique test of data is by using multiple linear regression backward method and interaction moderating variable test to test by parcial and simultan, by level significant alpha 5%.

Result of test by parsial that capital structure have an effect on positively and significant to firm value, cost of equity have an effect on positively but not significant to firm value, growth of company have an effect on positively but not significant to firm value. Result of research by simultan that capital structure, cost of equity and growth of company positively and significant to firm value. Company Classification as moderating variable has proved to intent the relationship of capital structure, cost of equity dan growth of company to firm value. Foreign Ownership as moderating variable has proved to intent the relationship of capital structure, cost of equity dan growth of company to firm value.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Krisis keuangan saat ini berdampak pada aktivitas pasar modal global. Perkembangan indeks bursa saham di beberapa bursa dunia yang sebelumnya menunjukkan kinerja yang outperform terkoreksi turun sampai dengan level yang tidak diperkirakan. Jika dibandingkan dengan awal tahun 2008, Indeks bursa Shanghai telah turun sebesar 64 persen, Kuala Lumpur Composite Index sebesar 34 persen. Begitu juga dengan Indeks Harga Saham Gabungan (IHSG) Bursa Efek Indonesia per tanggal 16 September 2008 menyentuh level terendah 1.719,25 terkoreksi 39,3 persen dihitung dari level IHSG tertinggi 9 Januari 2008 di level 2.830,26. Kerugian langsung mungkin hanya dialami sebagian kecil investor yang memiliki eksposure atas aset-aset yang terkait langsung dengan lembaga-lembaga keuangan Amerika Serikat yang bermasalah.

Dengan kondisi fundamental Indonesia saat ini, sebenarnya tidak ada alasan bagi investor untuk melakukan rasionalisasi portofolionya. Melemahnya IHSG akibat sentimen global krisis keuangan Amerika Serikat sebenarnya memberikan hikmah positif karena tanpa kita sadari kinerja IHSG selama ini relatif overvalued. Turunnya IHSG ke level saat ini lebih mewakili kondisi fundamental yang sebenarnya

dengan kondisi fundamental yang perform akan menahan aksi spekulasi yang mendorong IHSG terkoreksi lebih dalam.

Dengan tingkat likuiditas global saat ini relatif masih sangat tinggi, diperkirakan tujuan investasi para investor akan ditujukan ke berbagai bursa-bursa

emerging market yang dapat memberikan potensi tingkat pengembalian/imbal hasil

(expected return) yang menarik bagi investor, tak terkecuali Indonesia. Inilah sebenarnya berkah terselubung krisis keuangan Amerika Serikat untuk pasar modal Indonesia.

Keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar perusahaan sangat mempengaruhi nilai perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan dan depresiasi. Sumber dana eksternal perusahaan berasal dari kreditur pemenuhan kebutuhan dana yang berasal dari para kreditur merupakan hutang bagi perusahaan. Dana yang diperoleh dari para pemilik perusahaan merupakan modal sendiri.

relatif mudah memenuhi sumber dana dari hutang melalui pasar modal, perusahaan yang memiliki tingkat pertumbuhan perusahaan yang baik menunjukkan kemampuan perusahaan untuk membayar bunga hutang jika menggunakan hutang untuk menjalankan operasional perusahaan tersebut.

Weston dan Brigham (1985: 187) mengartikan bahwa struktur keuangan (financial leverage) merupakan cara asset perusahaan dibelanjai/dibiayai; hal ini seluruhnya merupakan bagian kanan neraca, sedangkan struktur modal (capital

structure) merupakan pembiayaan permanen perusahaan, terutama hutang jangka

panjang, saham preferen/prioritas dan modal saham biasa, tetapi tidak semua dikelompokan kedalam kredit jangka pendek. Dengan demikian struktur modal dalam suatu perusahaan dapat diukur dengan menghitung rasio total utang terhadap total ekuitasnya (debt to equity ratio).

tepat, sehingga dana menganggur menjadi kecil. Efesiensi penggunaan dana secara langsung dan tidak langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi.

Manajer keuangan harus bijaksana dalam menjalankan fungsi penggunaan dana dan selalu dituntut untuk mencari alternatif investasi kemudian dianalisis dan hasil analisis tersebut harus dapat diambil keputusan alternatif investasi mana yang akan dipilih. Dengan kata lain, manajer keuangan harus mengambil keputusan investasi. Menurut trade off theory manajer dapat memilih rasio utang untuk memaksimalkan nilai perusahaan (Fama, 1978: 12). Fama (1978: 12) berpendapat bahwa nilai perusahaan akan tercermin dari harga pasar saham. Jensen (2001: 156) menjelaskan bahwa untuk memaksimalkan nilai perusahaan tidak hanya dengan nilai ekuitas saja yang harus diperhatikan, tetapi juga semua sumber keuangan seperti hutang, warran, maupun saham preferen.

modal, biaya ekuitas (cost of equity), pertumbuhan perusahaan, ukuran perusahaan. Beberapa faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang tidak konsisten. Nilai perusahaan adalah nilai laba masa yang akan datang yang diekspektasi yang dihitung kembali dengan suku bunga yang tepat (Winardi, 2001: 23).

Teori struktur modal menjelaskan pengaruh struktur modal terhadap nilai perusahaan. Nilai perusahaan dapat diartikan sebagai ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) dan/atau ekspektasi nilai total perusahaan (harga pasar ekuitas ditambah dengan nilai pasar hutang, atau ekspektasi harga pasar aktiva) (Sugihen, 2003: 28).

mengelola pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan pada pengendalian biaya (Susanto, 1997: 185-187).

Penelitian tentang struktur modal yang mempengaruhi nilai perusahaan telah banyak dilakukan di Indonesia. Beberapa peneliti tersebut adalah Sugihen (2003: 26-32) menemukan bukti bahwa struktur modal berpengaruh tidak langsung negatif terhadap nilai perusahaan. Berdasarkan pada fakta empiris dalam penelitiannya menjelaskan bahwa pada masa krisis, para pelaku pasar memahami bahwa peningkatan hutang disebabkan oleh faktor eksternal (kurs valuta asing dan suku bunga) yang tidak dapat dikontrol oleh perusahaan. Para pelaku pasar yakin bahwa apabila pengaruh eksternal ini kembali normal, maka perusahaan akan kembali membaik, dan nilai pasar ekuitas ditentukan oleh permintaan dan penawaran.

Wahyudi dan Hartini (2004: 27) yang membuktikan bahwa Keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan deviden tidak berpengaruh terhadap nilai perusahaan. Hasnawati (2005: 15) membuktikan bahwa Kebijakan deviden secara langsung mempengaruhi nilai perusahaan dan secara tidak langsung keputusan investasi mempengaruhi nilai perusahaan melalui kebijakan deviden dan keputusan pendanaan

struktur modal mempunyai pengaruh negatif terhadap perubahan harga saham, yang memberi arti bahwa jika kebijaksanaan struktur modal perusahaan lebih banyak menggunakan hutang maka akan terjadi penurunan harga saham, sedangkan pertumbuhan perusahaan mempunyai pengaruh yang langsung terhadap harga saham. Modigliani-Miller (1976) dalam (Sartono, 2001: 242) melalui model adanya pajak penghasilan terdapat adanya pengaruh leverage terhadap nilai perusahaan jika terdapat pajak perusahaan dan pajak perseorangan. Dalam pendekatan Modigliani-Miller kondisi adanya pajak penghasilan perusahaan benar, maka nilai perusahaan akan meningkat terus karena penggunaan hutang yang semakin besar. Tetapi harus diketahui bahwa nilai sekarang financial distress dan nilai sekarang agency costs dapat mengakibatkan turunnya nilai perusahaan yang memiliki leverage. Dengan demikian dapat disimpulkan bahwa, struktur modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan perlindungan pajak dengan beban biaya sebagai akibat penurunan hutang yang semakin besar.

dalam Arifin (2005: 28) menemukan bukti bahwa peningkatan monitoring oleh bank,

akibat meningkatnya jumlah hutang, menyebabkan kinerja perusahaan meningkat pula. Hatfield, Cheng, dan Davidson (1994) dalam Arifin (2005: 29) menguji pengaruh struktur modal berdasarkan klasifikasi industri terhadap nilai perusahaan. Klasifikasi industri didasarkan pada “value line industrial classification”, yaitu

perusahaan dikelompokkan menjadi dua, yaitu kelompok perusahaan yang struktur modal perusahaannya (leverage ratio) di atas dan di bawah dari rata-rata leverage ratio industri (rata-rata leverage ratio seluruh sampel).

Inkonsistensi hasil penelitian tentang struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan diduga dipengaruhi juga oleh variabel klasifikasi perusahaan. Perbedaan karakteristik klasifikasi perusahaan akan membuat indikasi berbeda kepada para investor. Pada perusahaan lembaga keuangan terdapat perbedaan karakteristik antara klasifikasi bank dan klasifikasi non bank Perbedaan klasifikasi ini akan mempengaruhi investor dalam mengambil keputusan ketika mendapatkan informasi keuangan khususnya dalam menganalisis posisi kewajiban (debt) perusahaan lembaga keuangan.

outflow) secara masif dan tiba-tiba. Dengan demikian di duga bahwa investor asing

mempunyai pengaruh terhadap nilai perusahaan yang terdaftar di Bursa Efek Indonesia. Oleh karena itu, mengkaitkan struktur modal, biaya ekuitas (cost of equity) dan pertumbuhan perusahaan dengan klasifikasi perusahaan dan kepemilikan asing sebagai variabel moderating terhadap nilai perusahaan menjadi relevan.

1.2. Rumusan Masalah Penelitian

Dari latar belakang di atas, peneliti mencoba meneliti dengan masalah sebagai berikut:

1. Apakah struktur modal, biaya ekuitas (cost of equity) dan pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan secara parsial maupun simultan?

2. Apakah terdapat interaksi variabel klasifikasi perusahaan dengan struktur modal, biaya ekuitas dan pertumbuhan perusahaan dalam mempengaruhi nilai perusahaan secara parsial maupun simultan?

3. Apakah terdapat interaksi variabel kepemilikan asing dengan struktur modal, biaya ekuitas dan pertumbuhan perusahaan dalam mempengaruhi nilai perusahaan secara parsial maupun simultan?

1.3. Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut: 1. Untuk menguji dan menganalisis pengaruh struktur modal, biaya ekuitas (cost

of equity) dan pertumbuhan perusahaan terhadap nilai perusahaan secara parsial

dan simultan.

3. Untuk menguji dan menganalisis interaksi variabel kepemilikan asing sebagai variabel moderating dengan struktur modal, biaya ekuitas dan pertumbuhan perusahaan dalam mempengaruhi nilai perusahaan secara parsial maupun simultan.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: 1. Bagi peneliti diharapkan penelitian ini merupakan pelatihan intelektual yang

diharapkan dapat menambah pemahaman mengenai pengaruh struktur modal, biaya ekuitas dan pertumbuhan perusahaan terhadap nilai perusahaan dengan variabel moderating klasifikasi perusahaan dan kepemilikan asing.

2. Bagi peneliti selanjutnya dan akademisi penelitian ini diharapkan akan melengkapi temuan-temuan empiris yang telah ada di bidang akuntansi untuk kemajuan dan pengembangan penelitian ilmiah di masa yang akan datang. 3. Bagi manajemen, penelitian ini diharapkan akan memberikan informasi

terutama manajer keuangan untuk dijadikan sebagai bahan pertimbangan keputusan dalam penentuan struktur modal dan pertumbuhan perusahaan yang dapat meningkatkan nilai perusahaan.

1.5. Originalitas Penelitian

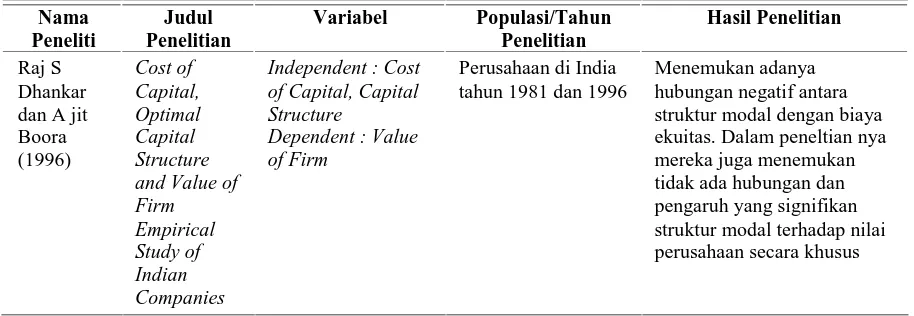

Penelitian ini merupakan replikasi dari penelitian Raj S Dhankar dan A jit Boora (1996) dengan judul Cost of Capital, Optimal Capital Structure and Value of

Firm Empirical Study of Indian Companies. Periode penelitian tahun 1981-1982 dan

1990-1991 pada perusahaan yang tidak sejenis di Bombay Stock Exchange dengan 26 sampel. Variabel dependen dalam penelitiannya adalah nilai perusahaan yang diukur dengan harga pasar perlembar saham terhadap nilai buku ekuitas perlembar saham, sedangkan variabel independen dalam penelitiannya adalah struktur modal yang diukur dengan Debt Equity Ratio dan cost of capital dengan menggunakan WACC. Untuk biaya ekuitas (cost of equity) yang diukur dengan menggunakan CAPM (Capital Asset Pricing Model).

Dhankar dan Boora (1996: 33-35) menggunakan analisis jalur (path analysis) dengan biaya ekuitas (cost of equity) sebagai variabel intervening. Penelitian tersebut menemukan adanya hubungan negatif antara struktur modal dengan biaya ekuitas, penemuan ini sejalan dengan teori yang menyatakan bahwa penurunan biaya ekuitas disebabkan oleh kenaikan rasio utang dikarenakan biaya utang masih lebih kecil. Dalam penelitiannya mereka juga menemukan tidak ada hubungan dan pengaruh yang signifikan struktur modal terhadap nilai perusahaan. Hal ini disebabkan nilai perusahaan sangat dipengaruhi oleh banyak faktor diantaranya risiko reputasi, kondisi ekonomi regional, kondisi politik dan kebijakan pemerintah.

mengambil sampel perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia dari tahun 2004 sampai dengan tahun 2008 dengan pertimbangan bahwa selama tahun tersebut pasar keuangan di Indonesia masih dalam kondisi “turbulance” menyusul krisis keuangan global dalam dua tahun terakhir. Fenomena ini menarik untuk dibahas mengingat pemilik kepentingan (stakeholder) perusahaan keuangan pada umumnya bukan hanya pemilik perusahaan tetapi juga masyarakat luas.

Peneliti menggunakan variabel dependen nilai perusahaan yang diukur dengan

market to book ratio sedangkan variabel independen struktur modal yang diukur

dengan debt to equity ratio dan biaya ekuitas yang diukur dengan CAPM (Capital

Asset Pricing Model) dan menambah variabel independen yang lain yang telah diteliti

oleh peneliti terdahulu yaitu pertumbuhan perusahaan yang diukur dengan perubahan total asset saat ini dari total asset tahun sebelumnya terhadap total asset tahun sebelumnya. Dengan argumentasi bahwa umumnya jika kebijakan meningkatkan struktur modal dilakukan oleh perusahaan maka akan meningkatkan biaya ekuitas serta meningkatnya ekspektasi pasar terhadap harga saham perusahaan tersebut dengan pertimbangan risiko dan return yang proporsional dan untuk perusahaan yang berskala besar diprediksi memiliki pertumbuhan perusahaan yang baik.

perbedaan yang dominan antara lembaga keuangan bank dan bukan bank dalam struktur modal perusahaan khususnya dalam kelompok hutang yaitu bagi bank naiknya dana pihak ketiga akan meningkatkan posisi hutang bank. Kenaikan hutang yang di imbangi dengan naiknya asset perusahaan perbankan akan direspon positif oleh investor karena bank adalah lembaga intermediary yang berfungsi menghimpun dana dan menyalurkannya kembali ke masyarakat. Pada lembaga keuangan bukan bank naiknya hutang belum tentu direspon positif sekalipun diimbangi dengan meningkatnya asset. Berdasarkan uraian tersebut di atas maka peneliti termotivasi untuk mereplikasi penelitian tentang pengaruh struktur modal, biaya ekuitas (cost of

equity) dan pertumbuhan perusahaan terhadap nilai perusahaan dengan menggunakan

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

Struktur modal adalah pembelanjaan permanen di dalam mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Struktur modal tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, di mana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang. Dengan demikian maka struktur modal hanya merupakan sebagian saja dari struktur financial. Struktur financial mencerminkan perimbangan baik dalam artian absolut maupun relatif antara keseluruhan modal asing (baik jangka pendek maupun jangka panjang) dengan jumlah modal sendiri (Riyanto, 1999: 22).

Struktur modal merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan. Tidak seperti debt ratio atau leverage ratio yang hanya menggambarkan target komposisi hutang dan ekuitas dalam jangka panjang pada suatu perusahaan (Arifin, 2005: 77).

2.1.1. Teori Struktur Modal

seandainya perubahan struktur modal tidak merubah nilai perusahaan, berarti bahwa tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik. Tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur modal yang akan memaximumkan nilai perusahaan adalah struktur modal yang terbaik (Husnan, 2004: 263).

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan bauran antara hutang dan ekuitas yang bertujuan untuk memaximumkan nilai perusahaan. Setiap keputusan pendanaan mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya dari sumber-sumber dana yang akan dipilih.

Sumber pendanaan di dalam perusahaan dibagi kedalam dua kategori, yaitu sumber pendanaan internal dan sumber pendanaan eksternal. Sumber pendanaan internal dapat diperoleh dari laba ditahan dan depresiasi aktiva tetap sedangkan sumber pendanaan eksternal dapat diperoleh dari para kreditur yang disebut dengan hutang.

2.1.2. Trade-Off Theory

Dengan hasil tersebut menunjukkan kondisi-kondisi di mana struktur modal tidak relevan, MM juga memberikan petunjuk agar struktur modal menjadi relevan sehingga akan mempengaruhi nilai perusahaan (Brigham dan Houston, 2001: 31).

Pada tahun 1963 MM menerbitkan makalah lanjutan yang melemahkan asumsi tidak ada pajak perseroan. Peraturan perpajakan memperbolehkan pengurangan pembayaran bunga sebagai beban, tetapi pembayaran dividen kepada pemegang saham tidak dapat dikurangkan. Hasil penelitiannya mendorong perusahaan untuk menggunakan hutang dalam struktur modal. Kesimpulan ini diubah oleh Miller ketika memasukkan efek dari pajak perseorangan, Miller berpendapat bahwa investor bersedia menerima pengembalian atas saham sebelum pajak yang relatif rendah dibandingkan dengan pengembalian atas obligasi sebelum pajak (Brigham dan Houston, 2001: 32).

Teori trade-off dari leverage adalah teori yang menjelaskan bahwa struktur modal yang optimal ditemukan dengan menyeimbangkan manfaat dari pendanaan dengan hutang (perlakukan pajak perseroan yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham dan Houston, 2001: 34). Biaya dari hutang dihasilkan dari (1) peningkatan kemungkinan kebangkrutan yang disebabkan oleh kewajiban hutang yang tergantung pada tingkat risiko bisnis dan risiko keuangan. (2) biaya agen dan pengendalian tindakan perusahaan. (3) biaya yang berkaitan dengan manajer yang mempunyai informasi lebih banyak tentang prospek perusahaan daripada investor (Sriwardany, 2006: 16).

Jika pendekatan Modigliani dan Miller dalam kondisi ada pajak penghasilan perusahaan, maka nilai perusahaan akan meningkat terus karena penggunaan hutang yang semakin besar. Tetapi perlu diingat bahwa nilai sekarang dari financial distress dan nilai sekarang agency cost dapat mengakibatkan menurunnya nilai perusahaan yang memiliki leverage (Sartono, 2001: 246) .

2.1.3. Struktur Modal dan Nilai Perusahaan

penghasilan perusahaan, maka penggunaan hutang akan meningkatkan nilai perusahaan. Hasnawati (2005) dalam penelitiannya menunjukkan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Driffield, et.al (2007) dalam penelitiannya menunjukkan bahwa adanya pengaruh yang signifikan untuk struktur kepemilikan terhadap leverage (DAR) dan nilai perusahaan (Tobin’Q)

di Indonesia, Korea, Malaysia dan tidak signifikan di Thailand.

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada

di bawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai perusahaan. Dan sebaliknya, setiap jika posisi struktur modal berada di atas titik optimal maka setiap penambahan hutang akan menurunkan nilai perusahaan. Oleh karena itu, dengan asumsi titik target struktur modal optimal belum tercapai, maka berdasarkan trade-off theory memprediksi adanya hubungan yang positif terhadap nilai perusahaan.

2.1.4. Biaya Ekuitas (Cost of Equity)

modalnya. Secara teoritis perusahaan yang menggunakan laba untuk reinvestasi harus memperoleh keuntungan minimal sebesar tingkat keuntungan jika pemegang saham menginvestasikan dananya ke dalam perusahaan dengan tingkat risiko yang sama. Hal ini karena keuntungan setelah pajak tersebut sebenarnya merupakan hak bagi pemegang saham biasa (Dhankar dan Bora, 1996: 30).

Sartono (2000: 65) mengemukakan dalam biaya modal dapat didefinisikan sebagai rate of return minimum yang diisyaratkan oleh pengguna modal sendiri atas suatu investasi agar harga saham tidak berubah, selain itu Lang dan Lundlolm dalam Sartono (2000: 66) juga mengemukakan bahwa keuntungan potensial terhadap ungkapan termasuk meningkatnya investor yang mengikutinya, mengurangi estimasi risiko dan mengurangi asimetri informasi yang masing-masing menunjukkan pengurangan biaya ekuitas perusahaan.

2.1.5. Penilaian Biaya Ekuitas dengan Capital Asset Pricing Model

Sesuai Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM LK) NOMOR: KEP-101 /BL/2008 tentang Pedoman Penilaian dan Penyajian Laporan Penilaian Usaha di Pasar Modal Pasal 20 ayat j diketahui bahwa biaya ekuitas untuk saham dapat dihitung melalui dua model yaitu

Capital Asset Pricing Model (CAPM) atau Discounted Cash Flow (DCF)

(Bapepam-LK, 2008: 22).

bisa dihindarkan/resiko yang sistematis/resiko pasar. Semakin tinggi resiko yang tidak bisa dihindarkan, maka akan semakin tinggi pula keuntungan yang diharapkan dari saham tersebut. Model hubungan antara keuntungan yang diharapkan dengan resiko yang tidak terhindarkan dapat dijelaskan dengan model CAPM. Model ini dikembangkan oleh Sharp dan Litner (Lubis, 2008: 142).

Implikasi utama model ini adalah ekspektasi return asset berhubungan dengan risiko asset yang disebut beta. Hubungan ekspektasi return dan beta dijelaskan oleh Model Penentuan Harga Aktiva Modal (Capital Asset Pricing Model – CAPM). Model ini memberikan landasan intelektual bagi beberapa praktek sekarang ini dalam investasi. Meskipun banyak praktek yang didasarkan pada berbagai pengembangan dan modifikasi CAPM. Secara teoritis, CAPM diformulasikan sebagai berikut:

CAPM = Rf + â(Rm - Rf) Di mana:

Rf adalah risk free rate Rm adalah return pasar

â = beta pasar.

Sebagian asumsi yang digunakan untuk CAPM juga digunakan untuk pendekatan normatif dalam investasi. Asumsi-asumsi ini adalah sebagai berikut (Lubis, 2008: 142-144):

1. Investor mengevaluasi portofolio dengan melihat ekspektasi return dan standar diviasi (sebagai risiko) portofolio untuk satu periode.

3. Investor adalah risk averse, jadi jika diberi pilihan antara dua portofolio identik, mereka memilih portofolio dengan standar diviasi yang lebih rendah. 4. Aset individual dapat dibagi tidak terbatas, artinya investor dapat membeli

sebagian saham jika investor berminat.

5. Terdapat tingkat bebas risiko dengan investor dapat memberi pinjaman (berinvestasi) atau meminjam uang.

6. Pajak dan biaya transaksi tidak relevan. Asumsi tambahan,

7. Semua investor memiliki satu periode yang sama. 8. Tingkat bunga bebas risiko sama untuk semua investor.

9. Informasi ini bebas diperoleh dan tersedia secara cepat untuk semua investor. 10.Investor mempunyai ekspektasi yang homogen (homogeneous expectation),

artinya mereka memiliki persepsi yang sama dalam hal ekspektasi return, standar diviasi dan kovarian sekuritas.

Setiap investor mempunyai informasi yang sama dan sepakat mengenai prospek sekuritas. Secara implisit hal ini berarti investor menganalisis dan memproses informasi dengan cara yang sama. Pasar sekuritas adalah pasar sempurna (perfect market), artinya tidak ada pertentangan untuk melakukan investasi (Arifin, 2005: 18). Penelitian Dhankar dan Boora (1996) dengan judul Cost of Capital,

Optimal Capital Structure and Value of Firm Empirical Study of Indian Companies

menggunakan modifikasi CAPM untuk penilaian biaya ekuitas (cost of equity) dalam penelitiannya.

2.1.6. Teori Pemisahan (Separation Theorem)

mengenai risiko dan return. Meskipun portofolio yang dipilih berbeda, setiap investor akan memiliki kombinasi yang sama dari sekuritas berisiko, artinya setiap investor akan menyebarkan dananya di antara sekuritas-sekuritas berisiko dengan proporsi yang relatif sama, menambah pinjaman dan pemberian pinjaman bebas risiko untuk memperoleh kombinasi risiko dan return individu yang diminati. Ciri CAPM ini sering disebut teorema pemisahan (separation theorem): Kombinan optimal dari asset berisiko bagi investor dapat ditentukan tanpa mengetahui preferensi investor atas risiko dan return (Subramanyam, 2008: 259).

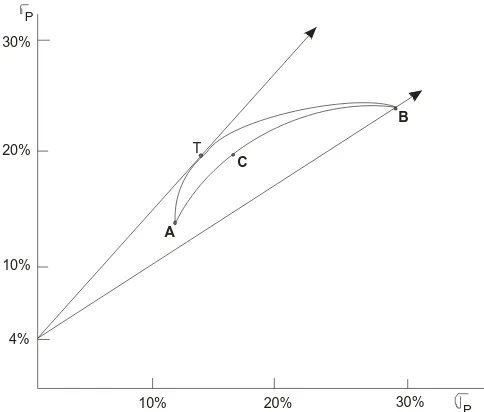

Gambar 2.1 Feasible Set dan Effisient Set Jika meminjam dan Meminjamkan Uang Bebas Risiko Dimasukkan.

P

P

30%

20%

10%

4%

10% 20% 30%

T

A

C

[image:44.612.210.452.391.597.2]B

2.1.6.1. Portofolio pasar

Ciri penting dari CAPM adalah pada titik keseimbangan (equilibrium) tiap-tiap sekuritas harus memiliki proporsi bukan nol dikomposisi titik singgung portofolio. Artinya tidak ada sekuritas dapat berada pada keseimbangan dan memiliki proporsi di T yang bernilai nol. Dasar ciri ini terletak pada teorema pemisahan, yang menjelaskan bahwa bagian berisiko dari setiap portofolio investor adalah bebas dari preferensi risiko-return investor. Pembuktian teorema ini adalah bahwa porsi portofolio berisiko investor adalah investasi di T. Jika setiap investor membeli T dan T tidak melibatkan investasi pada setiap sekuritas, maka tidak seorangpun yang berinvestasi pada sekuritas yang memiliki proporsi nol di T. Akibatnya harga sekuritas tersebut akan turun, yang menyebabkan ekspektasi return sekuritas ini naik sampai titik singgung portofolio tidak lagi memiliki proporsi.

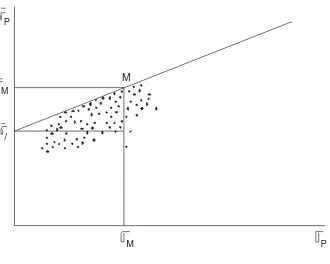

2.1.6.2. Efficient set

CAPM menentukan hubungan antara risiko dan return untuk portofolio yang efisien merupakan hal yang mudah dilakukan. Gambar 2 menunjukkan secara grafik. Titik M memiliki portofolio pasar dan rf menunjukkan return bebas risiko. Portofolio yang efisien berada di sepanjang garis yang bermula dari rf sampai M dan berisi kombinasi risiko dan return yang dapat diperoleh dengan mengkombinasikan portofolio pasar dengan peminjaman dan pemberian pinjaman bebas risiko. Efficient

set linear dari CAPM disebut Capital market Line (CML). Semua portofolio yang

tidak menggunakan portofolio pasar, peminjaman dan pemberian pinjaman bebas risiko akan berada di bawah CML, meskipun mungkin sebagian ada yang sangat dekat dengan CML.

Kemiringan CML merupakan selisih antara ekspektasi return portofolio pasar

dan sekuritas bebas risiko (rM - rf) dibagi oleh selisih risiko mereka (äM – 0) atau (rM - rf)/ äM).

P

P M

/

[image:46.612.239.404.497.629.2]M M

Gambar 2.2. Capital Market Line

p M

f M f

p

r

r

r

r

Keseimbangan di pasar sekuritas dicirikan oleh dua hal penting. Pertama, titik potong vertical CML (yaitu tingkat bebas risio), yang sering disebut imbalan atas waktu menunggu (reward for waiting). Kedua, Kemiringan CML, yang sering disebut imbalan atas risiko yang ditangung (reward per unit of risk borne). Pada intinya, pasar sekuritas menyediakan tempat untuk memperdagangkan waktu dan risiko dengan harga yang ditentukan oleh kekuatan penawaran dan permintaan. Jadi, titik potong dan kemiringan CML dapat dianggap sebagai harga waktu dan harga risiko. Jadi, titik potong dan kemiringan CML dapat dianggap sebagai harga waktu dan harga risiko.

2.1.7. Biaya Ekuitas (Cost of Equity) dan Nilai Perusahaan

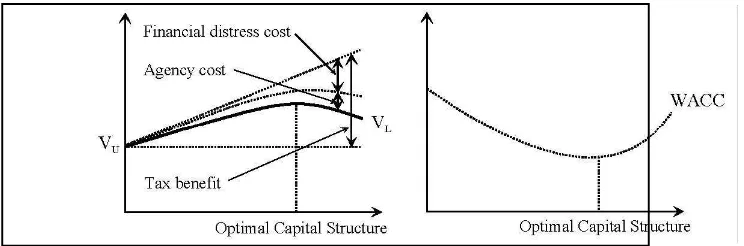

Ada dua jenis biaya yang ditanggung perusahaan pada saat struktur modal optimal, yaitu biaya beban keuangan dan biaya keagenan (Megginson, 1997: 323-338).

2.1.7.1. Biaya beban keuangan

jumlahnya. Kegagalan perusahaan untuk memenuhi kewajiban pembayaran bunga disebabkan oleh kas yang dimiliki tidak cukup dan dapat mengakibatkan perusahaan menanggung beban keuangan, dan wujud beban keuangan yang paling berat adalah kebangkrutan.

Biaya beban keuangan dapat dikelompokkan menjadi dua: biaya beban keuangan langsung dan biaya beban keuangan tidak langsung.

a. Biaya beban keuangan langsung

Biaya beban keuangan langsung yang ditanggung perusahaan adalah biaya pengesahan secara hukum (legal) dan biaya administrasi yang berkaitan dengan kebangkrutan atau reorganisasi.

b. Biaya beban keuangan tidak langsung

2.1.7.2. Biaya keagenan

Teori yang memperhitungkan biaya keagenan pertama kali dikemukakan oleh Michael C. Jensen (Jensen, 2001: 2) pada tahun 1976 yang dipublikasikan dalam

Journal of Financial Economics volume 3 nomor 4 pada bulan Oktober 1976

dengan judul Theory of the Firm: Managerial Behaviour, Agency Costs and

Ownership Structure. Teori tersebut menegaskan bahwa struktur keuangan

dipengaruhi oleh insentif dan perilaku dari pembuat keputusan (pihak manajemen). Jensen dan Meckling mengemukakan adanya dua potensi konflik, yaitu konflik antara pemegang saham dengan kreditur, dan konflik antara pemegang saham dengan pihak manajemen.

a. Konflik antara Pemegang Saham dengan Kreditur

Untuk mengantisipasi kemungkinan rugi, kreditur mengenakan biaya keagenan hutang (debt agency cost), dalam bentuk pembatasan penggunaan hutang oleh manajer. Salah satu pembatasan adalah membatasi jumlah penggunaan hutang untuk investasi dalam proyek baru (seperti capital rationing).

b. Konflik antara Pemegang Saham dengan Pihak Manajemen

Pihak manajemen tidak selalu bertindak yang terbaik untuk kepentingan pemegang saham, tetapi agak mengarah kepada kepentingan dirinya sendiri. Akibatnya, pemegang saham menanggung biaya keagenan ekuitas (equity agency

cost) untuk memantau kegiatan pihak manajemen.

Gambar 2.3. Hubungan Biaya Modal (Cost of Capital) pada Saat Struktur Modal Optimal Mempengaruhi Nilai Perusahaan

Gambar tersebut memperlihatkan nilai perusahaan pada berbagai level hutang. Ketika perusahaan menerbitkan hutang, akan menikmati penghematan pajak dan nilai perusahaan meningkat seturut dengan peningkatan hutang karena penghematan pajak bertambah. Meskipun demikian, peningkatan hutang yang dilakukan perusahaan akan meningkatkan biaya beban keuangan dan biaya keagenan, yang selanjutnya akan mengurangi nilai perusahaan secara keseluruhan. Bila manfaat pajak, biaya beban keuangan dan biaya keagenan diperhitungkan secara bersama-sama, manajer keuangan akan mendapatkan nilai levered firm (VL). Puncak garis VL menunjukkan nilai levered firm maksimum, yang berarti biaya modal yang dihitung dengan

Weighted Average Cost of Capital (WACC) juga paling rendah.

Weighted Average Cost of Capital (WACC) diformulasikan sebagai berikut:

WACC = Ke[E / (D+E)] + Kd(1 -T) [D / (D+E)] Di mana:

Ke = Biaya Ekuitas (cost to equity)

[image:51.612.113.485.111.234.2]Kd = Biaya Utang (cost to debt)

D / D+E = Rasio Utang/(hutang + ekuitas) perusahaan T = Tarif Pajak Perusahaan

Berdasarkan uraian tersebut di atas, maka diketahui bahwa biaya ekuitas (cost of

equity) elemen yang tidak terpisahkan dalam biaya modal yang diformulasikan dalam

WACC, kenaikan atau penurunan biaya ekuitas secara langsung juga akan berpengaruh terhadap nilai perusahaan dengan asumsi bahwa biaya hutang dianggap konstan, hal ini sejalan dengan CAPM yang mengasumsikan bahwa terdapat tingkat bebas risiko pasar dengan investor dapat memberi pinjaman (berinvestasi) atau meminjam uang, pajak dan biaya transaksi tidak relevan dan tingkat bunga bebas risiko sama untuk semua investor.

2.1.8. Pertumbuhan Perusahaan dan Nilai Perusahaan

digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin besar R&D cost-nya maka berarti ada prospek perusahaan untuk tumbuh (Sartono, 2001: 248).

Kallapur dan Trombley (1999: 117) Realisasi pertumbuhan perusahaan diproksikan dengan nilai pertumbuhan perusahaan yang meliputi pertumbuhan aktiva dan ekuitas. Aktiva perusahaan menunjukkan keputusan penggunaan dana atau keputusan investasi pada masa lalu. Aktiva didefinisikan sebagai sumber daya yang mempunyai potensi memberikan manfaat ekonomis pada perusahaan dimasa yang akan datang. Sumber daya yang mampu menghasilkan aliran kas masuk (cash inflow) atau mengurangi kemampuan kas keluar (cash outflow) bisa disebut sebagai aktiva. Sumber daya tersebut akan diakui sebagai aktiva perusahaan memperoleh hak penggunaan aktiva tersebut sebagai hasil transaksi atau pertukaran pada masa lalu dan manfaat ekonomis masa mendatang bisa diukur, dikuantifikasikan dengan tingkat ketepatan yang memadai.

Sriwardany (2006: 78) menemukan bahwa pertumbuhan perusahaan mempunyai pengaruh langsung dan positif terhadap perubahan harga saham, yang artinya bahwa informasi tentang adanya pertumbuhan perusahaan direspon positif oleh investor, sehingga akan meningkatkan harga saham. Dari trade-off theory tersirat makna bahwa pertumbuhan perusahaan secara langsung mempengaruhi nilai perusahaan.

Stulz (1990: 17) menemukan bukti bahwa perusahaan yang menghadapi kesempatan pertumbuhan yang rendah, maka rasio hutang berhubungan secara positif dengan nilai perusahaan. Sedangkan perusahaan yang menghadapi kesempatan pertumbuhan yang tinggi, maka rasio hutang berhubungan secara negatif dengan nilai perusahaan. Oleh karena itu, pengaruh hutang terhadap nilai perusahaan sangat tergantung pada keberadaan kesempatan pertumbuhan.

2.1.9. Market To Book Ratio

Market To Book Ratio adalah rasio dari nilai pasar perlembar saham biasa atas

2.1.10.Agency Theory

Teori keagenan (Agency theory) dalam El Qarni (2009: 1) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerja sama yang disebut “nexus of contract”. Perbedaan “kepentingan ekonomis” ini bisa saja disebabkan

ataupun menyebabkan timbulnya informasi asymmetri (Kesenjangan informasi) antara Pemegang Saham (Stakeholders) dan organisasi. Diskripsi bahwa manajer adalah agen bagi para pemegang saham atau dewan direksi adalah benar sesuai teori agensi.

dan sebesar-besarnya atas kinerjanya. Principal menilai prestasi Agen berdasarkan kemampuannya memperbesar laba untuk dialokasikan pada pembagian deviden. Makin tinggi laba, harga saham dan makin besar deviden, maka Agen dianggap berhasil/berkinerja baik sehingga layak mendapat insentif yang tinggi. Sebaliknya Agen pun memenuhi tuntutan Principal agar mendapatkan kompensasi yang tinggi. Sehingga bila tidak ada pengawasan yang memadai maka sang Agen dapat memainkan beberapa kondisi perusahan agar target tercapai. Permainan tersebut bisa atas prakarsa dari Principal ataupun inisiatif Agen sendiri. Maka terjadilah Creative

Accounting yang menyalahi aturan, misal: adanya piutang yang tidak mungkin

tertagih yang tidak dihapuskan; Kapitalisasi expense yang tidak semestinya; Pengakuan penjualan yang tidak semestinya; yang kesemuanya berdampak pada besarnya nilai aktiva dalam Neraca yang “mempercantik” laporan keuangan walaupun bukan nilai yang sebenarnya. Atau bisa juga dengan melakukan income

smoothing (membagi keuntungan ke periode lain) agar setiap tahun kelihatan

perusahaan meraih keuntungan, padahal kenyataannya merugi atau laba turun.

Pengembangan akuntansi kontemporer salah satunya adalah digunakannya Agency Theory dalam menjustifikasi akuntansi positif. Menurut Baiman 1990 dalam El Qarni (2009: 2), terdapat 3 model hubungan agensi yaitu The Principal-Agent

Model, The Transaction Cost Economics Model, The Rochester Model. Ketiganya

theory sendiri sebenarnya adalah ketika hubungan agensi dijadikan

mekanis-matematis untuk kepentingan legitimasi kepentingan “mutualis insklusif“.

Terdapat tiga masalah utama dalam hubungan agensi, yaitu: 1. Kontrol pemegang saham kepada manajer.

2. Biaya yang menyertai hubungan agensi.

3. Menghindari dan meminimalisasi biaya agensi.

Hubungan agensi ini memotivasi setiap individu untuk memperoleh sasaran yang harmonis, dan menjaga kepentingan masing-masing antara agen dan principal. Hubungan keagenan ini merupakan hubungan timbal balik dalam mencapai tujuan dan kepentingan masing-masing pihak yang secara eksplisit dan sadar memasukkan beberapa penekanan seperti:

1. Kebutuhan principal akan memberikan kepercayaan kepada manajer dengan imbalan atau kompensasi keuangan.

2. Budaya organisasi yang berlaku dalam perusahaan.

3. Faktor luar seperti karakteristik industri, pesaing, praktek kompensasi, pasar tenaga kerja, manajerial dan isu-isu legal.

4. Strategi yang dijalankan perusahaan dalam memenangkan kompetisi global.

Hubungan agensi tidak dibangun dari akar self-interest, tetapi dengan Pertanggungjawaban. Pertanggungjawaban akan tetap memberi kemanfaatan materi, saling berbagi dan kebermaknaan hidup. Mudahnya, bila konsep kekayaan hanya dipandang sebagai bentuk ekonomi semata, maka yang terjadi adalah konflik kepentingan di atas hubungan kooperatif. Tetapi bila konsep kekayaan dipandang sebagai bentuk trilogi, maka ada proses trust yang masuk dalam mekanisme hubungan, trust yang didasari oleh cinta dan saling berbagi. Gagasan ini memang mirip seperti model principal-agent yang lebih teoritis dan perlu diuji secara empiris, daripada mendekat pada model positivist yang lebih empiris tetapi akan mereduksi konsep teoritis yang sebenarnya penting seperti juga ditegaskan oleh Eisenhardt (1989) dalam El Qarni (2009: 4).

Dalam rangka memotivasi para manajer dan pemegang saham agar berperilaku dalam sikap yang memajukan tujuan perusahaan, Burdett dalam El Qarni (2009: 5) dapat memberikan rekomendasi kepada dewan direksi, yaitu:

1. Penilaian terhadap kinerja manajer dibuat dengan kontrak yang jelas sehingga memotivasi agen bekerja dengan kepentingan terbaik principal. 2. Principal memberikan pilihan rencana insentif jangka pendek dan jangka

panjang dan agen diberikan keleluasan dengan batasan yang menguntungkan kepentingan para pemegang saham.

1. Penyusunan Standar yang jelas mengenai siapa saja yang pantas menjadi apa baik untuk jabatan fungsional maupun struktural ataupun untuk posisi tertentu yang dianggap strategis dan kritis. Hal ini harus diiringi dengan sosialisasi dan implementasi (enforcement) tanpa ada pengecualian yang tidak masuk akal.

2. Diadakan tes kompetensi dan kemampuan untuk mencapai suatu jabatan tertentu dengan adil dan terbuka.

a. Tinjauan Penelitian Terdahulu

Penelitian Dhankar dan Boora (1996) dengan judul Cost of Capital, Optimal

Capital Structure and Value of Firm Empirical Study of Indian Companies (Setudi

dengan harga pasar perlembar saham terhadap nilai buku ekuitas perlembar saham, sedangkan variabel independen dalam penelitiannya adalah struktur modal yang diukur dengan Debt Equity Ratio dan cost of capital yang diukur dengan menggunakan CAPM (Capital Asset Pricing Model).

Bukti penelitian empiris yang telah dilakukan oleh beberapa peneliti tentang pengaruh struktur modal dan pertumbuhan perusahaan terhadap nilai perusahaan di Indonesia, Wahyudi dan Hartini (2004: 11) melakukan penelitian tentang implikasi struktur kepemilikan terhadap nilai perusahaan: dengan keputusan keuangan sebagai variabel intervening. Sampel penelitiannya dipilih dengan menggunakan metode

purposive sampling terhadap perusahaan go publik yang terdaftar di Bursa Efek

maupun nilai perusahaan, keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan deviden tidak berpengaruh terhadap nilai perusahaan, struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan baik secara langsung maupun melalui keputusan pendanaan.

Shin dan Stulz (2000: 11) meneliti dengan judul firm value, risk, and growth

opportunities. Penelitian yang dilakukannya membahas tentang perubahan risiko

ekuitas perusahaan terhadap nilai perusahaan. Penelitiannya dimulai dengan perusahaan yang tercatat di COMPUSTAT periode 1965 sampai dengan tahun 1992. Variabel dependennya adalah nilai perusahaan yang diukur dengan Tobins’Q,

sedangkan variabel independennya adalah risiko yang diukur dengan stock return dan pertumbuhan perusahaan diukur dengan volatilitas equity. Risiko terdiri dari

systematic equity risk dan unsystematic equity risk serta total equity risk dan data

diperolehnya pada CRSP database. Hasilnya menunjukkan bahwa perubahan

systematic equity risk berhubungan positif terhadap perubahan nilai perusahaan.

Driffield, et.al (2007: 142) melakukan penelitian dengan judul How Does

Ownership structure affect capital structure and firm value. Periode sampel

penelitian dimulai tahun 1994 sampai dengan tahun 1998. Variabel dependennya adalah leverage yang diukur dengan debt to asset ratio (DAR) dan nilai perusahaan diukur dengan menggunakan rasio Tobins’Q, sedangkan variabel independennya

adalah stuktur kepemilikan. Dalam penelitiannya menggunakan variabel kontrol yang berfungsi untuk mengontrol hubungan antara variabel dependen terhadap variabel independen, variabel kontrol tersebut terdiri dari ukuran perusahaan (log total asset), umur perusahaan, investasi dan kesempatan pertumbuhan (meliputi pertumbuhan penjualan berdasarkan tahun sebelumnya dan modal yang dikeluarkan untuk saham sebagai investasi perusahaan) dalam melakukan penilaian perusahaan, diversifikasi sebagai pengklasifikasian perusahaan. Hasilnya menunjukkan bahwa adanya pengaruh yang signifikan untuk struktur kepemilikan terhadap leverage (DAR) dan nilai perusahaan (Tobin’Q) di Indonesia, Korea, Malaysia. Dan tidak signifikan

di Thailand.

Hasnawati (2005: 78) meneliti dengan judul Implikasi Keputusan Investasi, Pendanaan, dan Deviden terhadap Nilai Perusahaan. Penelitiannya bertujuan untuk menguji pengaruh keputusan keuangan (keputusan investasi, keputusan pendanaan, kebijakan deviden) terhadap nilai perusahaan. Periode penelitiannya adalah tahun 2001, dan diperoleh populasinya adalah 259 perusahaan di Jakarta Stock Exchange. Variabel dependennya adalah nilai perusahaan yang diukur dengan menggunakan

keputusan pendanaan, dan kebijakan deviden. Penelitiannya mengungkapkan pengaruh secara langsung maupun tidak langsung antara variabel independen terhadap variabel dependen, dengan menggunakan Structural Equation Model (SEM). Hasilnya menunjukkan bahwa secara parsial keputusan investasi, pendanaan dan kebijakan deviden berpengaruh positif terhadap nilai perusahaan, kebijakan deviden secara langsung mempengaruhi nilai perusahaan dan secara tidak langsung keputusan investasi mempengaruhi nilai perusahaan melalui kebijakan deviden dan keputusan pendanaan.

Solihah dan Taswan (2002: 97) meneliti dengan judul pengaruh kebijaksanaan hutang terhadap nilai perusahaan serta beberapa faktor yang mempengaruhinya. Perusahaan yang menjadi populasinya adalah seluruh perusahaan manufaktur yang go publik sejak tahun 1993 sampai dengan 1997. Sampel dipilih dengan menggunakan metode purposive sampling dengan jumlah 95 sampel. Variabel dependennya adalah nilai perusahaan yang diukur dengan menggunakan price book value, sedangkan variabel independennya terdiri dari kebijakan hutang, insider ownership, profitabilitas perusahaan dan ukuran perusahaan. Untuk melihat pola hubungan yang mengungkapkan pengaruh baik secara langsung maupun tidak langsung antara variabel independen terhadap variabel dependen. Pemodelan dilakukan dengan

Linear Structural Relations (LISREL) atau Structural Equation Modeling (SEM).

penghasilan perusahaan, maka penggunaan hutang akan meningkatkan nilai perusahaan. Insider Ownership berpengaruh positif dan signifikan terhadap nilai perusahaan. Dengan demikian, temuannya mengindikasikan bahwa insider ownership merupakan insentif bagi peningkatan kinerja perusahaan. Profitabilitas yang meningkat juga akan meningkatkan nilai perusahaan. Jika terjadi pada perusahaan yang berukuran besar maka menjadi konsisten dalam meningkatkan nilai perusahaan. Namun demikian insider harus diwaspadai sebab akan sangat berani mengambil risiko dalam kebijakan hutang demi tercapainya nilai perusahaan.

Sugihen (2003: 11-112) meneliti dengan judul pengaruh struktur modal terhadap produktivitas aktiva dan kinerja keuangan serta nilai perusahaan industri manufaktur terbuka di Indonesia. Perusahaan yang menjadi populasi adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dari tahun 1995 sampai dengan tahun 2000. Sampel dipilih dengan menggunakan kriteria penentuan sampel, jumlah sampel dalam penelitiannya adalah 98 perusahaan. Variabel dependennya terdiri dari produktivitas aktiva yang diukur dengan menggunakan sales to asset ratio (SAR), nilai perusahaan yang diukur dengan menggunakan market to book value of

equity (MVE) dan market to book ratio (MBR), kinerja keuangan diukur dengan

menggunakan return on asset (ROA) dan basic earning power (BEP), sedangkan variabel independennya terdiri dari struktur modal diukur dengan menggunakan

equity to asset ratio (EAR) dan debt to asset ratio (DAR), aktivitas investasi diukur

gross profit margin (GPM) dan operating profit margin (OPM) dan net profit margin

(NPM). Untuk melihat pola hubungan yang mengungkapkan pengaruh baik secara langsung maupun tidak langsung antara variabel independen terhadap variabel dependen. Pemodelannya dilakukan dengan Structural Equation Model (SEM) terdiri dari measurement model (model pengukuran) dan structural model (model struktural). Proses analisis jalur dalam penelitiannya menggunakan program aplikasi AMOS versi 4,01. Hasilnya menunj