PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP

STRUKTUR MODAL DENGAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN

JASA DI BURSA EFEK JAKARTA

TESIS

Oleh

AMRAN HARUN

087017002/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2010

SE

K O L A

H

P A

S C

A S A R JA N

PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP

STRUKTUR MODAL DENGAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN

JASA DI BURSA EFEK JAKARTA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

AMRAN HARUN

087017002/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PERTUMBUHAN PERUSAHAAN

TERHADAP STRUKTUR MODAL DENGAN

KEPEMILIKAN MANAJERIAL SEBAGAI

VARIABEL MODERATING PADA PERUSAHAAN JASA DI BURSA EFEK JAKARTA

Nama Mahasiswa : Amran Harun

Nomor Pokok : 087017002

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Erlina, SE, M.Si, Ph.D, Ak) (Drs. Idhar Yahya, MBA, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 18 Juni 2010

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, M.Si, Ph.D, Ak

Anggota : 1. Drs. Idhar Yahya, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul:

“PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP STRUKTUR

MODAL DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN JASA DI BURSA EFEK JAKARTA”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 18 Juni 2010

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pertumbuhan perusahaan terhadap struktur modal dengan kepemilikan manajerial sebagai variabel moderating pada perusahaan jasa yang terdaftar di Bursa Efek Jakarta. Variabel yang digunakan terdiri dari variabel dependen adalah pertumbuhan perusahaan, struktur kepemilikan sebagai variabel moderating sedangkan variabel dependennya adalah struktur modal.

Penelitian ini dilakukan dengan pengamatan 102 perusahaan jasa yang terdaftar di Bursa Efek Jakarta selama periode 3 tahun dari tahun 2005-2007. Dengan menggunakan metode analisis regresi berganda dengan analisis uji interaksi untuk mengukur kuat lemahnya hubungan suatu variabel dengan melakukan pengujian asumsi klasik.

Hasil penelitian menunjukkan bahwa pertumbuhan perusahaan berpengaruh signifikan pada taraf alpha 5% terhadap struktur modal dengan kepemilikan manajerial sebagai moderating variabel.

ABSTRACT

The aims of this research is to analyze the effect of firm growth to capital structure with managerial ownership as moderating variable in Service Emiten Company in Jakarta Stock Exchange. The variable used this research are Firm growth and capital structure as the independent variable and capital structure as the dependent variable.

This research observes 102 services companies which had been listed in the Jakarta Stock Exchange in the period of 2005 until 2007. By using multiple regression with interaction method as identification for weaknesses and strength of the variable, and exam the classical assumption.

The result shows that the firm growth significantly influence on the capital structure with managerial ownership as moderating variable in service emiten company in Jakarta Stock Exchange.

KATA PENGANTAR

Segala puji yang tidak terhingga kepada Allah SWT atas kurnia-Nya,

sehingga penulisan tesis ini dapat diselesaikan. Tesis ini merupakan analisis tentang

Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal dengan

Kepemilikan Manajerial sebagai Variabel Moderating pada Perusahaan Jasa

di Bursa Efek Jakarta.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan

penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga

penulisan tesis ini dapat diselesaikan, terutama kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., MSc (CTM)., Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, Selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Erlina, SE, M.Si, Ph.D, Ak, sebagai Pembimbing Pertama yang tiada henti

memberikan saran dan masukan berharga.

5. Bapak Drs. Idhar Yahya, MBA,Ak selaku Pembimbing Kedua, yang telah banyak

6. Ibu Dosen Penguji, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Dra. Tapi

Anda Sari Lubis, M.Si, Ak dan Bapak Drs. Syamsul Bahri TRB, MM, Ak.

Penulis menyadari dengan kemampuan dan pengetahuan yang terbatas,

banyak kekurangan dan kelemahan dalam penyusunan tesis ini. Untuk itu sangat

diharapkan kritik dan saran yang konstruktif demi kesempurnaan penelitian ini.

Hormat Saya

Amran Harun

RIWAYAT HIDUP

1. N a m a : Amran Harun

2. Tempat/Tanggal lahir : 15 April 1957

3. Pekerjaan : Dosen PNS Politeknik Negeri Medan

4. Agama : Islam

5. Orang tua

a. Ayah : Harun Al Rasyid

b. Ibu : Asmah

6. Isteri : Asriyati

7. Anak : 1. Ami Hanani Amran

2. Annisa Fatin Amran

3. Atikah Nuriza Amran

8. Alamat : Perumnas Mandala Medan

9. Pendidikan

a. SD : SD No. 44 Jl. Halat Medan, tamat tahun 1969

b. SLTP Negeri : SMPN 2 Medan tamat tahun 1972

c. SMU Negeri : SMAN 6 tamat tahun 1975

d. Universitas/Fakultas : Fakultas Ekonomi USU Medan Tamat tahun 1987.

DAFTAR ISI

1.1. Latar Belakang Penelitian... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Originalitas Penelitian ... 6

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 8

4.5.2.2 Struktur Modal (Y). ... 25

4.5.2.3 Kepemilikan Manajerial (X2). ... 25

4.6. Metode Analisis Data ... 26

4.6.1. Pengujian Asumsi Klasik ... 26

4.6.2. Pengujian Hipotesis... 31

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 33

5.1. Hasil Penelitian ... 33

5.1.1. Statistik Deskriptif ... 33

5.1.2. Uji Asumsi Klasik ... 34

5.1.2.1. Uji Normalitas ... 35

5.1.2.2. Uji Multikolinearitas ... 37

5.1.2.3. Uji Autokorelasi ... 38

5.1.2.4. Uji Heteroskedastisitas ... 39

5.1.3. Pengujian Hipotesis ... 40

5.2. Pembahasan Hasil Penelitian ... 43

BAB VI KESIMPULAN DAN SARAN... 47

6.1. Kesimpulan ... 47

6.2. Keterbatasan Penelitian... 47

6.3. Saran ………... 48

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu... 18

4.1 Definisi Operasionalisasi Variabel ………. 26

5.1 Deskriptif Statistik ……… 33

5.2 Hasil Pengujian One Sample Kolmogorov Smirnov Test……. 35

5.3 Uji Multikolinieritas ………. 37

5.4 Nilai Durbin-Watson ……… 38

5.5 Uji Glesjer (1) ………... 39

5.6 Uji Glesjer (2) ……… 39

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal dengan Kepemilikan Manajerial Sebagai Variabel

Moderating………..………. 19

5.1 Normalitas dengan PP Plot………... 36

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Tabulasi Data... 53

2 Uji Regresi Berganda, Uji Glesjer... 55

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pertumbuhan perusahaan terhadap struktur modal dengan kepemilikan manajerial sebagai variabel moderating pada perusahaan jasa yang terdaftar di Bursa Efek Jakarta. Variabel yang digunakan terdiri dari variabel dependen adalah pertumbuhan perusahaan, struktur kepemilikan sebagai variabel moderating sedangkan variabel dependennya adalah struktur modal.

Penelitian ini dilakukan dengan pengamatan 102 perusahaan jasa yang terdaftar di Bursa Efek Jakarta selama periode 3 tahun dari tahun 2005-2007. Dengan menggunakan metode analisis regresi berganda dengan analisis uji interaksi untuk mengukur kuat lemahnya hubungan suatu variabel dengan melakukan pengujian asumsi klasik.

Hasil penelitian menunjukkan bahwa pertumbuhan perusahaan berpengaruh signifikan pada taraf alpha 5% terhadap struktur modal dengan kepemilikan manajerial sebagai moderating variabel.

ABSTRACT

The aims of this research is to analyze the effect of firm growth to capital structure with managerial ownership as moderating variable in Service Emiten Company in Jakarta Stock Exchange. The variable used this research are Firm growth and capital structure as the independent variable and capital structure as the dependent variable.

This research observes 102 services companies which had been listed in the Jakarta Stock Exchange in the period of 2005 until 2007. By using multiple regression with interaction method as identification for weaknesses and strength of the variable, and exam the classical assumption.

The result shows that the firm growth significantly influence on the capital structure with managerial ownership as moderating variable in service emiten company in Jakarta Stock Exchange.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Struktur modal berkaitan dengan jumlah hutang dan modal sendiri yang

digunakan untuk membiayai aktiva perusahaan. Struktur modal yang efektif mampu

menciptakan perusahaan dengan keuangan yang kuat dan stabil. Bersamaan dengan

meningkatnya pengetahuan masyarakat di bidang pasar modal dan tersedianya dana

dari para calon investor yang berminat menginvestasikan modalnya, struktur modal

telah menjadi salah satu faktor pertimbangan yang cukup penting. Hal ini terkait

dengan resiko dan pendapatan yang akan diterima. Dalam melihat struktur modal

perusahaan, investor tidak dapat dipisahkan dari informasi perusahaan berupa laporan

keuangan yang dikeluarkan setiap tahunnya. Para investor akan melakukan berbagai

analisis terkait dengan keputusan untuk menanamkan modalnya pada perusahaan

melalui informasi yang salah satunya berasal dari laporan keuangan perusahaan.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan. Teori ini menjelaskan bahwa kebijakan pendanaan

perusahaan dalam menentukan bauran antara hutang dan ekuitas yang bertujuan

untuk memaksimumkan nilai perusahaan. Setiap keputusan pendanaan mengharuskan

manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya dari

Semua struktur modal adalah baik. Tetapi kalau dengan merubah struktur

modal ternyata nilai perusahaan berubah, maka akan diperoleh struktur modal yang

terbaik. Struktur modal yang akan memaksimumkan nilai perusahaan adalah struktur

modal yang terbaik (Husnan, 2004). Sumber pendanaan dibagi kedalam dua kategori,

yaitu sumber pendanaan internal dan sumber pendanaan eksternal. Sumber pendanaan

internal dapat diperoleh dari laba ditahan dan depresiasi aktiva tetap sedangkan

sumber pendanaan eksternal dapat diperoleh dari para kreditur yang disebut dengan

hutang.

Perusahaan bertujuan untuk memaksimalkan kesejahteraan pemilik

(shareholder) melalui keputusan atau kebijakan investasi, keputusan pendanaan dan

keputusan dividen yang tercermin dalam harga saham di pasar modal, demikian jika

dilihat berdasarkan sudut pandang manajemen keuangan. Tujuan ini sering

diterjemahkan sebagai suatu usaha untuk memaksimumkan nilai perusahaan. Dalam

mencapai tujuan tersebut, banyak shareholder yang menyerahkan pengelolaan

perusahaan kepada para profesional yang bertanggung jawab mengelola perusahaan,

yang disebut manajer. Para manajer yang diangkat oleh shareholder diharapkan akan

bertindak atas nama shareholder tersebut, yakni memaksimumkan nilai perusahaan

sehingga kemakmuran shareholder akan dapat tercapai.

Perusahaan dipandang sebagai sekumpulan kontrak antara manajer

perusahaan dan pemegang saham. Penunjukan manajer oleh pemegang saham untuk

mengelola perusahaan dalam kenyataannya seringkali menghadapi masalah

kewenangan yang dimiliki, manajer bisa bertindak dengan hanya menguntungkan

dirinya sendiri dan mengorbankan kepentingan para pemegang saham. Para manajer

dalam menjalankan operasi perusahaan, seringkali tindakannya bukan

memaksimumkan kemakmuran shareholder, melainkan justru tergoda untuk

meningkatkan kesejahteraannya sendiri. Kondisi ini akan mengakibatkan munculnya

perbedaan kepentingan antara shareholder dengan manajer. Konflik yang disebabkan

oleh pemisahan antara kepemilikan dan fungsi pengelolaan dalam teori keuangan

disebut konflik keagenan atau agency conflict.

Penelitian tentang pengaruh pertumbuhan perusahaan terhadap kebijaksanaan

struktur modal dan tentang kepemilikan manajerial telah banyak dilakukan. Beberapa

peneliti tersebut adalah:

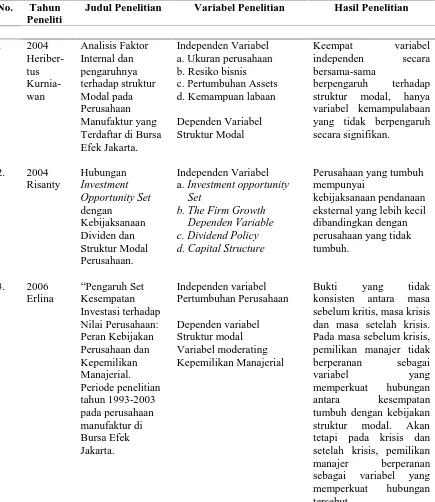

Kurniawan (2004) menemukan bukti bahwa faktor internal berupa ukuran

perusahaan, risiko bisnis, pertumbuhan aktiva, kemampulabaan, dan struktur

kepemilikan perusahaan secara bersama-sama berpengaruh terhadap struktur modal.

Sriwardany (2006) menemukan bukti bahwa struktur modal mempunyai pengaruh

negatif terhadap perubahan harga saham, yang memberi arti bahwa jika

kebijaksanaan struktur modal perusahaan lebih banyak menggunakan hutang maka

akan terjadi penurunan harga saham, sedangkan pertumbuhan perusahaan mempunyai

pengaruh yang langsung terhadap harga saham.

Erlina (2006) menemukan bukti yang tidak konsisten antara masa sebelum

krisis, masa krisis dan masa setelah krisis. Pada masa sebelum krisis, pemilikan

kesempatan tumbuh dengan kebijakan struktur modal. Akan tetapi pada krisis dan

setelah krisis, pemilikan manajer berperanan sebagai variabel yang memperkuat

hubungan tersebut.

Dari beberapa penelitian diatas semuanya berkisar pada perusahaan

manufaktur. Sebagaimana kita ketahui bahwa jenis perusahaan itu ada perusahaan

jasa, perusahaan dagang dan perusahaan industri. Sriwardani (2006) dalam

penelitiannya menyarankan agar peneliti selanjutnya meneliti tentang perusahaan

jasa. Informasi yang diperoleh dari pasar modal, perusahaan jasa ini cukup banyak

jumlah sahamnya yang diperjual belikan bahkan ada yang dikenal dengan saham blue

chip (Blue-chip Stock) yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi, sebagai leader (pemimpin) di industri sejenis, yang memiliki

pendapatan yang stabil dan konstan dalam membayar deviden. Saham ini banyak

diminati oleh investor yang harganya cukup tinggi. Di samping itu perusahaan jasa

memiliki karakteristik yang berbeda sehingga bisa melahirkan perilaku keputusan

yang berbeda.

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian

tentang “Pengaruh pertumbuhan perusahaan terhadap struktur modal dengan

kepemilikan manajerial sebagai variabel moderating pada perusahaan jasa di Bursa

1.2. Rumusan Masalah

Dari latar belakang penelitian, peneliti merumuskan masalah penelitian

sebagai berikut: apakah pertumbuhan perusahaan berpengaruh terhadap struktur

modal dengan kepemilikan manajerial sebagai variabel moderating pada perusahaan

jasa di Bursa Efek Jakarta?

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk menguji pengaruh pertumbuhan perusahaan

berpengaruh terhadap struktur modal dengan kepemilikan manajerial sebagai variabel

moderating pada perusahaan jasa di Bursa Efek Jakarta.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti diharapkan penelitian ini dapat menambah pemahaman mengenai

pengaruh pertumbuhan perusahaan terhadap struktur modal dengan kepemilikan

manajerial sebagai variabel moderating.

2. Bagi akademisi dan peneliti penelitian ini diharapkan akan melengkapi

temuan-temuan empiris yang telah ada di bidang akuntansi dan bagi calon peneliti

berikutnya dapat dijadikan referensi.

3. Bagi manajemen (emiten), penelitian ini diharapkan akan memberikan informasi

penentuan pertumbuhan perusahaan dan kepemilikan manjerial yang dapat

merobah struktur modal perusahaan.

4. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai masukan

pertimbangan dalam pengambilan keputusan untuk melakukan investasi pada

perusahaan jasa di Bursa Efek Jakarta.

1.5. Originalitas Penelitian

Penelitian ini merupakan reflikasi dari sebagian penelitian Erlina (2006)

dengan judul disertasinya “Pengaruh Set Kesempatan Investasi terhadap Nilai

Perusahaan: Peran Kebijakan Perusahaan dan Kepemilikan Manajerial. Periode

penelitian tahun 1993-2003 pada perusahaan manufaktur di Bursa Efek Jakarta. Pada

penelitian ini peneliti menggunakan independen variabel adalah Pertumbuhan

Perusahaan, sedang dependen variabel adalah struktur modal serta variabel

moderating adalah kepemilikan manajerial. Perbedaan penelitian ini dengan

penelitian Erlina adalah pada periode penelitian dan jenis perusahaan yang diteliti.

Penelitian ini periode penelitiannya tahun 2005-2007 pada perusahaan jasa yang

terdaftar di Bursa Efek Jakarta yang sekarang namanya adalah Bursa Efek Indonesia

dengan 143 populasi dari perusahaan Securities, Insurance, Banking, Transportation

Services, Telecommunication, Insurance dan credit Agencies Other than Bank, hotel,

Holding and other Investment companies, Construction, Mining services, others.

Variabel dependen yaitu struktur modal. Proksi dari struktur modal yaitu

Erlina, 2006). Hal ini digunakan karena Indonesia sebagai negara yang sedang

berkembang sering menggantikan hutang jangka pendek menjadi hutang jangka

panjang dan roll over hutang jangka pendek (Husnan, 2001; Pandey, 2002). Variabel

independen adalah pertumbuhan perusahaan yang diukur dengan rasio Tobins’Q.

Pemilikan manajerial sebagai variabel moderating diukur dari persentase jumlah

saham yang dimiliki oleh manajer pada akhir tahun, berbanding jumlah saham

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teoritis

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan

pendanaan perusahaan dalam menentukan bauran antara hutang dan ekuitas yang

bertujuan untuk memaksimumkan nilai perusahaan. Setiap keputusan pendanaan

mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya

dari sumber-sumber dana yang akan dipilih. Sumber pendanaan di dalam perusahaan

dibagi kedalam dua kategori, yaitu sumber pendanaan internal dan sumber pendanaan

eksternal. Sumber pendanaan internal dapat diperoleh dari laba ditahan dan depresiasi

aktiva tetap sedangkan sumber pendanaan eksternal dapat diperoleh dari para kreditur

yang disebut dengan hutang. Struktur modal adalah pembelanjaan permanen di dalam

mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Struktur modal tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri,

di mana kedua golongan tersebut merupakan dana permanen atau dana jangka

panjang. Dengan demikian maka struktur modal hanya merupakan sebagian saja dari

struktur financial. Struktur financial mencerminkan perimbangan baik dalam artian

absolut maupun relatif antara keseluruhan modal asing (baik jangka pendek maupun

jangka panjang) dengan jumlah modal sendiri (Riyanto, 1999: 22). Struktur modal

merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang

target komposisi hutang dan ekuitas dalam jangka panjang pada suatu perusahaan

(Arifin, 2005).

2.1.1. Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan, jika keputusan investasi dan kebijakan deviden

dipegang konstan. Dengan kata lain, jika perusahaan menggantikan sebagian modal

sendiri dengan hutang atau sebaliknya apakah harga saham akan berubah, apabila

perusahaan tidak merubah keputusan-keputusan keuangan lainnya. Dengan kata lain,

seandainya perubahan struktur modal tidak merubah nilai perusahaan, berarti bahwa

tidak ada struktur modal yang terbaik. Semua struktur modal adalah baik, tetapi kalau

dengan merubah struktur modal ternyata nilai perusahaan berubah, maka akan

diperoleh struktur modal yang terbaik. Struktur modal yang akan memaksimumkan

nilai perusahaan adalah struktur modal yang terbaik (Husnan, 2004).

Struktur modal yang terbaik untuk tingkat pertumbuhan perusahaan yang

tinggi berbeda dengan tingkat pertumbuhan perusahaan yang rendah. Perusahaan

dengan tingkat pertumbuhan yang tinggi, dalam hubungannya dengan leverage,

sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi

biaya keagenan (agency cost) antara pemegang saham dengan manajemen

perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah

sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan

2.1.2. Pertumbuhan Perusahaan

Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya

dengan leverage, sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya

agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan

manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang

rendah sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena

penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara

teratur. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana

untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka

semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang

sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik

digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya

penelitian dan pengembangan. Semakin besar R&D cost-nya maka berarti ada

prospek perusahaan untuk tumbuh (Sartono, 2001).

Kallapur dan Trombley (1999) Realisasi pertumbuhan perusahaan diproksikan

dengan nilai pertumbuhan perusahaan yang meliputi pertumbuhan aktiva dan ekuitas.

Aktiva perusahaan menunjukkan keputusan penggunaan dana atau keputusan

investasi pada masa lalu. Aktiva didefinisikan sebagai sumber daya yang mempunyai

potensi memberikan manfaat ekonomis pada perusahaan di masa yang akan datang.

Sumber daya yang mampu menghasilkan aliran kas masuk (cash inflow) atau

mengurangi kemampuan kas keluar (cash outflow) bisa disebut sebagai aktiva.

penggunaan aktiva tersebut sebagai hasil transaksi atau pertukaran pada masa lalu dan

manfaat ekonomis masa mendatang bisa diukur, dikuantifikasikan dengan tingkat

ketepatan yang memadai.

Pertumbuhan adalah dampak atas arus dana perusahaan dari perubahan

operasional yang disebabkan oleh pertumbuhan atau penurunan volume usaha

(Helfert, 1997). Pertumbuhan perusahaan sangat diharapkan oleh pihak internal

maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi

perkembangan perusahaan. Dari sudut pandang investor, pertumbuhan suatu

perusahaan merupakan tanda perusahaan memiliki aspek yang menguntungkan, dan

investor pun akan mengharapkan tingkat pengembalian (rate of return) dari investasi

yang dilakukan menunjukkan perkembangan yang baik.

2.1.3. Kepemilikan Manajerial

Adanya kerjasama antara manajemen perusahaan dengan pihak lain yang

meliputi sharehoder maupun stakeholder dalam membuat keputusan keputusan

keuangan dengan tujuan memaksimumkan modal kerja yang dimiliki akan

meningkatkan nilai perusahaan. Dalam kenyataannya penyatuan kepentingan kedua

pihak tersebut sering kali menimbulkan masalah. Adanya masalah diantara manajer

dan pemegang saham disebut masalah agensi (agency problem). Dalam konsep theory

of the firm (Jensen dan Meckling, 1976), adanya agency problem tersebut akan

menyebabkan tidak tercapainya tujuan keuangan perusahaan, yaitu meningkatkan

nilai perusahaan dengan cara memaksimumkan kekayaan pemegang saham.

beberapa peneliti. Penelitian yang dilakukan Jensen dan Meckling (1976)

mengemukakan bahwa semakin besar kepemilikan oleh manajemen, maka semakin

berkurang kecenderungan manajemen untuk tidak mengoptimalkan penggunaan

sumber daya. Penelitian yang lain dilakukan oleh Demsetz dan Villalonga (2001)

menemukan bahwa tidak ada hubungan yang signifikan antara kepemilikan saham

terhadap kinerja perusahaan. Penelitian yang dilakukan Stulz menemukan bahwa

pada tingkat kepemilikan saham oleh manajer dalam jumlah yang rendah, nilai

perusahaan akan meningkat karena menurunnya insentif manajer untuk bertindak

konsumtif karena adanya pengawasan dari berbagai pihak, tetapi ketika kepemilikan

saham perusahaan tinggi maka meningkatnya kepemilikan manajerial akan

menimbulkan adanya management entrenchment yaitu suatu posisi kepemilikan

di mana manajer dapat dengan bebas memaksimumkan utilitasnya tanpa takut adanya

akuisisi dari perusahaan lain.

Selanjutnya Jensen dan Meckling (1976) menyatakan penyebab konflik antara

manajer dengan pemegang saham adalah perbedaan dalam pembuatan keputusan

yang berkaitan dengan aktivitas pencarian dana (financing decision) dan pembuatan

keputusan yang berkaitan dengan bagaimana dana yang diperoleh diinvestasikan.

Dalam aktivitas pencarian dana, manajemen menginginkan untuk mencari sumber

pendanaan dengan biaya sekecil mungkin sehingga mampu meningkatkan laba

perusahaan. Dalam pengambilan keputusan yang berkaitan dengan dana yang

diperoleh, manajer cenderung memilih untuk menginvestasikan dananya pada proyek

tinggi karena resiko yang tinggi mencerminkan return yang akan diperoleh juga

tinggi.

Masalah keagenan bisa terjadi karena adanya Asymmetric information antara

pemilik dan manajer, yaitu ketika salah satu pihak memiliki informasi yang tidak

dimiliki oleh pihak lain, informasi ini sangat dibutuhkan terutama pada pasar modal

dengan efisiensi kuat. Berbagai cara dapat dilakukan oleh manajer untuk memiliki

informasi lebih dibanding investor, akibatnya investor tidak yakin terhadap kualitas

perusahaan dan tidak mau membeli saham perusahaan sehingga harga saham

perusahaan menjadi turun. Konflik kepentingan antara manajer dan pemegang saham

dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat

mensejajarkan kepentingan-kepentingan yang terkait tersebut. Namun dengan

munculnya mekanisme pengawasan tersebut akan memunculkan biaya yang disebut

agency cost. Biaya keagenan yang dikeluarkan oleh prinsipal untuk mengawasi

kinerja manajemen menjadi beban bagi perusahaan sehingga akan mengurangi laba

yang dihasilkan yang berakibat pada penurunan nilai perusahaan. Oleh karena itu

adanya konflik agensi ini harus diminimalisasi dengan berbagai strategi agar nilai

perusahaan tinggi.

Anderson & Reeb (2002) mengatakan bahwa perusahaan yang dikendalikan

oleh keluarga mempunyai struktur yang menyebabkan berkurangnya konflik agensi

antara pemegang saham dan kreditur, di mana kreditur menganggap kepemilikan

keluarga lebih melindungi kepentingan kreditur. Hasil penelitian Arifin (2005)

negara atau institusi keuangan masalah agensinya lebih baik jika dibandingkan

perusahaan yang dikontrol oleh publik atau tanpa pengendali utama. Menurutnya,

dalam perusahaan yang dikendalikan keluarga, masalah agensinya lebih kecil karena

berkurangnya konflik antara principal dan agent. Jika kepemilikan keluarga lebih

efisien, maka pada perusahaan dengan kepemilikan keluarga yang tinggi pengelolaan

laba yang oportunis dapat dibatasi. Pengendalian yang lebih efisien dalam

kepemilikan keluarga tersebut besar kemungkinan tidak berlaku di perusahaan

konglomerasi seperti yang banyak terdapat di Indonesia. Untuk perusahaan

konglomerasi, biasanya sebagian besar kekayaan pemilik tidak berada di satu

perusahaan, tetapi tersebar di berbagai perusahaan. Jika hanya sedikit kekayaan

pemilik yang berada di perusahaan yang go public, maka walaupun perusahaan go

public tersebut dikendalikan keluarga, tetapi pengelolaan laba yang oportunistik

mungkin justru tinggi. Kemungkinannya karena perusahaan yang go public tersebut

hanya dijadikan sebagai sarana untuk mengumpulkan dana dari masyarakat untuk

digunakan oleh kelompok perusahaannya di Indonesia.

2.1.4. Teori Agensi (Agency Theory)

Teori agensi (agency theory) berkaitan dengan hubungan principal dan agent

dengan adanya pemisahan kepemilikan dan pengendalian perusahaan (Jensen and

Meckling, 1976), perbedaan antara penyetor modal (Smith and Warner, 1979),

pemisahan penanggung resiko, pembuatan keputusan dan pengendalian fungsi-fungsi

dalam perusahaan (Fama and Jensen, 1983). Adanya pemisahan kepemilikan dan

Menurut (Scott, 2000) ada dua jenis asymmetric information, yaitu: adverse selection

dan moral hazard.

Adverse selection adalah suatu tipe informasi asimetri (asymmetric

information) di mana satu orang atau lebih pelaku-pelaku transaksi bisnis atau

transaksi-transaksi yang potensial mempunyai informasi lebih atas yang lain (Scott,

2000). Ketimpangan pengetahuan informasi perusahaan ini dapat menimbulkan

masalah dalam transaksi pasar modal karena investor tidak mempunyai informasi

yang cukup dalam pengambilan keputusan investasinya. Sedangkan moral hazard

adalah suatu tipe informasi asimetri (asymmetric information) di mana satu orang

atau lebih pelaku-pelaku bisnis atau transaksi-transaksi potensial yang dapat

mengamati kegiatan-kegiatan mereka secara penuh dibandingkan dengan pihak lain

(Scott, 2000). Masalah moral hazard ini terjadi karena pihak-pihak di luar perusahaan

(investor) mendelegasikan tugas dan kewenangannya kepada manajer tetapi investor

tidak dapat sepenuhnya memantau manajer dalam melaksanakan pendelegasian

tersebut.

2.2. Tinjauan Penelitian Terdahulu

Bukti penelitian empiris yang telah dilakukan oleh beberapa peneliti tentang

pengaruh pertumbuhan perusahaan dan kepemilikan manajerial terhadap struktur

modal. Shin Driffield, et.al (2007) melakukan penelitian dengan judul How Does

Ownership structure affect capital structure and firm value. Variabel dependennya

diukur dengan menggunakan rasio Tobins’Q, sedangkan variabel independennya

adalah stuktur kepemilikan. Dalam penelitiannya menggunakan variabel kontrol yang

berfungsi untuk mengontrol hubungan antara variabel dependen terhadap variabel

independen, variabel kontrol tersebut terdiri dari ukuran perusahaan (log total asset),

umur perusahaan, investasi dan kesempatan pertumbuhan. Hasilnya menunjukkan

bahwa adanya pengaruh yang signifikan untuk struktur kepemilikan terhadap

leverage (DAR) dan nilai perusahaan (Tobin’Q).

Sriwardany (2006) meneliti dengan judul pengaruh pertumbuhan perusahaan

terhadap kebijaksanaan struktur modal dan dampaknya terhadap perubahan harga

saham pada perusahaan manufaktur Tbk. Variabel dependennya adalah perubahan

harga saham, variabel independennya adalah pertumbuhan perusahaan yang diukur

dengan menggunakan Tobins’Q, variabel interveningnya adalah kebijaksanaan

struktur modal yang diukur dengan menggunakan debt to asset ratio (DAR). Hasilnya

menunjukkan bahwa pertumbuhan perusahaan mempunyai pengaruh yang positif

terhadap perubahan harga saham. Pertumbuhan perusahaan mempunyai pengaruh

yang negatif terhadap kebijaksanaan struktur modal, yang memberi arti bahwa jika

perusahaan akan melakukan pertumbuhan maka manajer akan menetapkan struktur

modal yang lebih banyak menggunakan ekuitas dari pada hutang. Struktur modal

mempunyai pengaruh negatif terhadap harga perubahan harga saham, yang memberi

arti bahwa jika kebijaksanaan struktur modal perusahaan lebih banyak menggunakan

hutang maka akan terjadi penurunan harga saham. Pertumbuhan perusahaan

Erlina (2006) menemukan bukti yang tidak konsisten antara masa sebelum

krisis, masa krisis dan masa setelah krisis. Pada masa sebelum krisis, pemilikan

manajer tidak berperanan sebagai variabel yang memperkuat hubungan antara

kesempatan tumbuh dengan kebijakan struktur modal. Akan tetapi pada krisis dan

setelah krisis, pemilikan manajer berperanan sebagai variabel yang memperkuat

hubungan tersebut. Kesimpulannya adalah kepemilikan manajer memperkuat

hubungan antara kesempatan tumbuh dengan kebijakan struktur modal pada masa,

Rincian hasil penelitian terdahulu yang diuraikan di atas adalah sebagai

berikut:

Tabel 2.1. Review Penelitian Terdahulu

No. Tahun Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

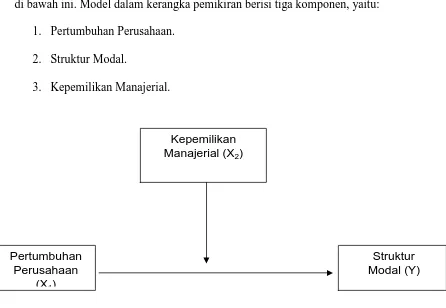

Berdasarkan latar belakang dan perumusan masalah seperti yang telah

diuraikan pada bab sebelumnya, maka dibangun kerangka pemikiran dalam gambar

di bawah ini. Model dalam kerangka pemikiran berisi tiga komponen, yaitu:

1. Pertumbuhan Perusahaan.

2. Struktur Modal.

3. Kepemilikan Manajerial.

,,l;l;

Gambar 3.1. Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal dengan Kepemilikan Manajerial Sebagai Variabel Moderating

Pertumbuhan Perusahaan

(X1)

Kepemilikan Manajerial (X2)

Teori struktur modal adalah teori yang menjelaskan bahwa kebijakan

pendanaan perusahaan dalam menentukan bauran antara hutang dan ekuitas yang

bertujuan untuk memaksimumkan nilai perusahaan. Setiap keputusan pendanaan

mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan biaya

dari sumber-sumber dana yang akan dipilih. Sumber pendanaan di dalam perusahaan

dibagi kedalam dua kategori, yaitu sumber pendanaan internal dan sumber pendanaan

eksternal. Sumber pendanaan internal dapat diperoleh dari laba ditahan dan depresiasi

aktiva tetap sedangkan sumber pendanaan eksternal dapat diperoleh dari para kreditur

yang disebut dengan hutang.

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada

di bawah titik optimal maka setiap penambahan hutang akan meningkatkan nilai

perusahaan. Sebaliknya, setiap jika posisi struktur modal berada di atas titik optimal

maka setiap penambahan hutang akan menurunkan nilai perusahaan. Perusahaan

dengan tingkat pertumbuhan yang tinggi, dalam hubungannya dengan leverage,

sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi

biaya keagenan (agency cost) antara pemegang saham dengan manajemen

perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah

sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan

hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana untuk

ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin

menyatakan bahwa konflik keagenan disebabkan adanya pemisahan kepemilikan dan

pengendalian dalam perusahaan. Dinyatakan bahwa semakin terkonsentrasi

kepemilikan perusahaan pada satu orang maka kendali akan menjadi semakin kuat

dan cenderung menekan konflik keagenan. Kepemilikan manajerial merupakan isu

penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976)

yang menyatakan bahwa semakin besar proporsi kepemilikan manajemen dalam

suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi

kepentingan pemegang saham yang juga adalah dirinya sendiri.

3.2. Hipotesis

Berdasarkan teori dan kerangka konseptual, maka hipotesis penelitian ini

adalah sebagai berikut: pertumbuhan perusahaan berpengaruh terhadap struktur

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Sesuai dengan tujuan penelitian yaitu menguji hipotesis, maka desain

penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal

berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2000).

4.2. Lokasi Penelitian

Lokasi penelitian ini adalah pada Bursa Efek Indonesia (BEI) yang

sebelumnya bernama Bursa Efek Jakarta yang berada di Jakarta. Sedangkan waktu

penelitian dalam penelitian ini periode tahun 2005-2007.

4.3. Populasi dan Sampel

Penentuan populasi dalam penelitian ini adalah seluruh perusahaan Jasa

terdaftar di Bursa Efek Jakarta yang terdiri dari perusahaan: Securities, Insurance,

Banking, Transportation Services, Telecommunication, Insurance dan Credit

Agencies Other than Bank, hotel, Holding and other Investment companies,

Construction, Mining services, others. Berdasarkan informasi yang diperoleh dari

Indonesian Capital Market Directory, jumlah perusahaan jasa yang terdaftar dari

penelitian ini adalah 102 perusahaan. Penentuan sampel dalam penelitian ini

berdasarkan pada metode purposive sampling, di mana sampel perusahaan dipilih

berdasarkan pada kriteria tertentu. Adapun kriteria yang digunakan untuk memilih

sampel adalah perusahaan jasa sebagai berikut:

1.Menerbitkan laporan keuangan dari tahun 2005-2007 secara berturut-turut.

2.Memiliki nilai ekuitas positif dalam laporan keuangan periode penelitian dari

tahun 2005-2007.

3.Memiliki nilai data closing price dalam laporan keuangan periode penelitian dari

tahun 2005-2007.

4.4. Metode Pengumpulan Data

Data dalam penelitian ini menggunakan data sekunder, yaitu data perusahaan

yang terdaftar di Bursa Efek Jakarta. Data tersebut diperoleh dengan cara studi

dokumentasi yang berasal dari Indonesian Capital Market Directory (ICMD), dari

tahun 2005-2007. Jenis data gabungan data cross section dan time series yang disebut

dengan data puling.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Variabel Penelitian

Dalam penelitian ini, yang dijadikan sebagai variabel dependen adalah

pertumbuhan perusahaan (X) dan variabel moderating adalah kepemilikan manajerial

(M).

4.5.2. Definisi Operasional Variabel

4.5.2.1. Pertumbuhan perusahaan (X1)

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk

meningkatkan size, yang dapat diproksikan dengan adanya peningkatan aktiva

ekuitas, laba dan penjualan serta nilai Tobins’Q. Perusahaan dikatakan tumbuh jika

nilai Tobins’Q lebih besar atau sama dengan 1, dan dikatakan tidak tumbuh jika

mempunyai nilai lebih kecil dari 1. Tobin’Q telah digunakan untuk mengukur

kesempatan tumbuh yang tidak dapat diamati pihak luar perusahaan (Adam dan

Goyal, 2003 dalam Erlina, 2006).

Tobins’Q dapat dihitung dengan rumus:

Keterangan:

Total debt = Total hutang perusahaan per 31 Desember

Outstanding share = Jumlah saham yang beredar per 31 Desember

Closing price = Harga penutupan saham per 31 Desember

Book Value of Asset = Total asset perusahaan per 31 Desember

Parameter dalam variabel pertumbuhan perusahaan ini adalah skala rasio.

Total debt + (Outstanding share x Closing Price)

Tobins’Q =---

4.5.2.2. Struktur modal (Y)

Struktur modal merupakan perbandingan total hutang yang dimiliki

perusahaan terhadap total asset perusahaan. Proksi dari struktur modal yaitu jumlah

hutang atas jumlah asset. Pengukuran ini telah digunakan oleh (Pandey, 2002; Erlina,

2006). Hal ini digunakan karena Indonesia sebagai negara yang sedang berkembang

sering menggantikan hutang jangka pendek menjadi hutang jangka panjang dan roll

over hutang jangka pendek (Husnan, 2001; Pandey, 2002).

Capital Stucture

Assets Total

Debt Total

Parameter dalam variabel struktur modal ini adalah skala rasio.

4.5.2.3. Kepemilikan manajerial (X2)

Proksi dari pemilikan manajer diukur dari persentase jumlah saham yang

dimiliki oleh manajer pada akhir tahun, berbanding jumlah saham perusahaan.

Pengukuran ini telah digunakan oleh (Erlina, 2006).

Jumlah saham yang dimiliki manajer

Tabel 4.1. Definisi Operasional Variabel

Nama Variabel Definisi Operasional Pengukuran

Variabel

Teknik analisis data yang dilakukan dalam penelitian ini adalah menggunakan

model regresi dan Moderating Regression Analysis (MRA). Untuk dapat melakukan

analisis dengan model penelitian. Dengan demikian model penelitian ini harus

memenuhi syarat uji asumsi klasik.

4.6.1. Pengujian Asumsi Klasik

Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis

regresi cukup sering dalam mencocokkan model prediksi kedalam sebuah model yang

telah dimasukkan ke dalam serangkaian data. Masalah ini sering disebut dengan

4.6.1.1. Uji normalitas

Uji normalitas data bertujuan untuk menguji apakah model regresi dalam

penelitian, antara variabel dependen dengan variabel independen keduanya memiliki

distribusi normal atau tidak. Untuk dapat dianalisis data harus berdistribusi normal

atau mendekati normal. Cara mendeteksi normalitas adalah dengan pengamatan

melalui nilai residual. Cara lain adalah dengan melihat distribusi dari

variabel-variabel yang akan diteliti. Jika variabel-variabel tidak berdistribusi secara normal (menceng

kekiri atau menceng kekanan) maka hasil uji statistik akan terdegradasi. Normalitas

suatu variabel umumnya dideteksi dengan grafik atau uji statistik sedangkan

normalitas nilai residual dideteksi dengan metode grafik. Secara statistik ada dua

komponen normalitas yaitu skewness dan kurtosis. Skewness berhubungan dengan

simetris distribusi. Skewed variabel (variabel menceng) adalah variabel yang nilai

mean-nya tidak di tengah-tengah distribusi. Sedangkan kurtosis berhubungan dengan

puncak dari suatu distribusi. Jika variabel terdistribusi secara normal maka nilai

skewness dan kurtosis sama dengan nol (Ghozali, 2001). Normalitas variabel

dideteksi juga dengan menggunakan uji statistik Kolmogorov-Smirnov dengan cara

melihat nilai probabilitas signifikan yang bernilai di atas nilai 0.05 maka data

berdistribusi normal dan selain itu juga dengan metode grafik histogram data.

Jika data tidak berdistribusi normal, maka dapat dilakukan transformasi agar

menjadi normal. Untuk menormalkan data harus diketahui terlebih dahulu bagaimana

bentuk grafik histogram dari data yang ada apakah moderate positive skewness,

sebagainya. Dengan mengetahui bentuk grafik histogram data, maka dapat ditentukan

bentuk transformasinya. Setelah dilakukan transformasi data maka, normalitas data

dilihat kembali dengan menggunakan uji statistik Kolmogorov-Smirnov dan

dilanjutkan dengan melihat metode grafik histogram data. Normalitas nilai residual

dilihat dengan menggunakan metode grafik normalitas P-P Plot dengan aturan

melihat sebaran data yang mengikuti garis diagonal maka data berdistribusi normal

atau mendekati distribusi normal.

4.6.1.2. Uji autokorelasi

Pada asumsi OLS didapati kesepakatan bahwa persamaan regresi yang

terbentuk tidak boleh ada autokorelasi. Uji autokorelasi merupakan korelasi antara

anggota dalam runtut waktu (time series) atau antara space data cross section

(Hakim, 2004: 253).

Cara mendeteksi adanya gejala autokorelasi adalah dengan melihat nilai

Durbin-Watson. Asumsi penggunaan analisis DW ini jika digunakan untuk

autokorelasi tingkat pertama dan model regresi yang ada mempunyai intercept

(constant) serta tidak terdapat variabel lagi. Penggambilan keputusan bila

menggunakan uji DW adalah sebagai berikut:

a. Nilai DW terletak di antara du dan 4-du maka autokorelasi sama dengan nol, dan

dapat diartikan tidak ada autokorelasi. du < DW < 4-du.

b. Nilai DW terletak di bawah lower boud (dl), maka akan mempunyai koefisien

c. Nilai DW > (4-dl), maka koefisien korelasi kurang dari nol, sehingga memiliki

autokorelasi negatif.

d. Nilai DW terletak di antara batas atas (du) dan batas bawah (dl) atau terletak

antara (4-du) dan (4-dl) sehingga hasilnya tak dapat disimpulkan.

Cara untuk mengatasi autokorelasi adalah banyak cara salah satunya adalah

dengan menggunakan metode Hidrent-Lu, yaitu jika menemukan autokorelasi yang

positif atau negatif dari model yang ditelitinya maka dapat menggunakan ñ dimulai

dari -0.9, -0.8,…, 0.8, 0.9. Untuk setiap nilai ñ yang dicoba, dilakukan proses

transformasi yang diikuti dengan perhitungan regresi yang bersangkutan. Dari setiap

hasil regresi kemudian diperoleh dan yang terbaik adalah melihat jumlah kuadrat

yang terkecil (sum of square residuals) dari model regresinya (Arief, 2006: 44).

4.6.1.3. Uji multikolinearitas

Multikolinearitas merupakan fenomena situasi di mana ada korelasi antara

variabel independen satu dengan yang lainnya. Konsekuensi praktis yang timbul

sebagai akibat adanya multikolinearitas ini adalah kesalahan standar penaksir

semakin besar dan probabilitas untuk menerima hipotesis yang salah semakin besar

sehingga mengakibatkan diperolehnya kesimpulan yang salah. Dalam asumsi klasik

OLS (ordinary least square) diterangkan bahwa tidak ada multikolinearitas yang

sempurna antarvariabel independen. Jika terdapat nilai korelasi di antara variabel

independen adalah satu maka koefisiennya: (a) Koefisien untuk nilai-nilai regresi

tidak dapat diperkirakan (b) Nilai standard error dari setiap koefisien regresi menjadi

Cara mendeteksi adanya gejala multikolinearitas adalah dengan menggunakan

metode Varian Inflation Factor (VIF). Adapun kriteria yang digunakan dalam

pengujian metode VIF ini adalah jika VIF> 10 terjadi multikolinearitas yang tinggi

antara variabel independen dengan variabel independen lainnya (Hakim, 2004).

Cara mengatasi multikolinearitas adalah: (a) Transformasi variabel. Jika

terlihat pada model awal dengan adanya gejala multikolinieritas maka dapat

dilakukan transformasi variabel yang bersangkutan ke dalam bentuk logaritma natural

atau bentuk-bentuk transformasi lainnya, sehingga nilai t hitung yang dihasilkan

secara individu variabel independen dapat secara signifikan mempengaruhi variabel

terkait, (b) Meningkatkan jumlah data sampel. Dengan adanya peningkatan jumlah

data sampel diharapkan mampu menurunkan standard error di setiap variabel

independen dan akan diperoleh model yang benar-benar bisa menaksir koefisien

regresi secara tepat (Arief, 2006).

4.6.1.4. Uji heterokedastisitas

Langkah ini bertujuan untuk menguji apakah di dalam model regresi yang kita

miliki mengandung perbedaan variansi residu dari kasus pengamatan satu kasus ke

kasus pengamatan yang lainnya. Jika variansi residu dari kasus pengamatan satu ke

kasus pengamatan yang lainnya mempunyai nilai tetap maka disebut

homokedastisitas dan jika mempunyai perbedaan maka disebut heteroskedastisitas.

Model regresi yang baik adalah model regresi yang memiliki homoskedastisitas dan

Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan

melihat grafik plot antara nilai residu variabel dependen (SRESID) dengan nilai

prediksi (ZPRED) (Santoso, 2006). Dasar analisisnya: (a) Jika ada pola tertentu,

seperti titik-titik yang membentuk pola yang teratur (bergelombang, melebar

kemudian menyempit), maka mengidentifikasikan telah terjadi heteroskedastisitas.

(b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka pada sumbu Y, maka tidak terjadi heteroskedastisitas. Selain itu gejala

heteroskedastisitas dapat juga diuji dengan Uji Glesjer.

Cara mengatasi masalah heteroskedastisitas adalah: (a) Melakukan

transformasi dalam bentuk membagikan model regresi asal dengan salah satu variabel

independen yang digunakan dalam model ini. (b) Melakukan transformasi log (Arief,

2006).

4.6.2. Pengujian Hipotesis

Pengujian hipotesis dengan menggunakan Moderating Regression Analysis

(MRA). Menurut Sharma, untuk menguji apakah variabel dapat dikatakan sebagai

variabel moderating dapat digunakan Moderating Regression Analysis (MRA)

dengan metode interaksi dan persamaan statistik yang digunakan untuk menentukan

variabel-variabel moderating yang mendukung hubungan antara peluang tumbuh

perusahaan dengan kebijaksanaan struktur modal.

Persamaannya adalah:

Di mana:

Y = Struktur modal

â0 = Konstanta

â1 = Koefisien Regresi Pertumbuhan Perusahaan

X1 = Pertumbuhan Perusahaan

â2 = Koefisien Regresi Kepemilikan Manajerial

X2 = Kepemilikan Manajerial

â3 = Koefisien Regresi Pertumbuhan Perusahaan dan Kepemilikan Manajerial

X1* X2 = Interaksi antara X1 dan X2

:

= Standard Error

Adapun kriteria pengujian MRA yang digunakan sebagai dasar untuk

memastikan apakah variabel kepemilikan manajerial benar-benar merupakan variabel

moderator (Sharma, 1981 dalam Erlina, 2008) adalah:

Jika persamaan 2 dan 3 tidak secara signifikan berbeda â3 =0 dan â2 tidak

sama dengan 0, maka kepemilikan manajerial bukan variabel moderating. Variabel

kepemilikan manajerial disebut pure moderating jika persamaan 1 dan 2 tidak

berbeda, tetapi berbeda dengan persamaan 3, yaitu â2 =0 dan â3 tidak sama dengan 0

Variabel kepemilikan manajerial diklasifikasikan sebagai quasi moderator Jika

persamaan jika persamaan 1, 2, dan 3 masing-masing berbeda yaitu â2 dan â3 tidak

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Tujuan penelitian ini adalah untuk menguji apakah pertumbuhan perusahaan

berpengaruh terhadap struktur modal dengan kepemilikan manajerial sebagai variabel

moderating pada perusahaan jasa di Bursa Efek Jakarta. Variabel bebas yang

digunakan dalam analisis ini adalah Pertumbuhan Perusahaan (X1), variabel

moderating Kepemilikan Manajerial (X2) dan variabel dependen yaitu Struktur

Modal (Y). Agar dapat menggambarkan kondisi data penelitian maka dapat

digunakan teknik statistik deskriptif berikut:

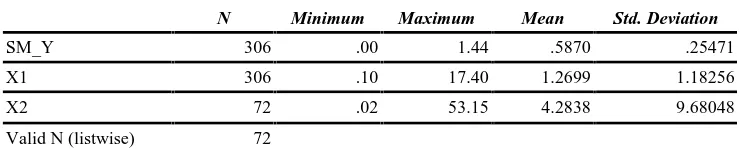

5.1.1. Statistik Deskriptif

Berdasarkan hasil pengolahan data yang terdapat pada Lampiran 2 (dua)

di mana hasil uji regresi berganda dan statistik deskriptif untuk setiap variabel yang

dianalisis disajikan pada Tabel 5.1.

Tabel 5.1. Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SM_Y 306 .00 1.44 .5870 .25471

X1 306 .10 17.40 1.2699 1.18256

X2 72 .02 53.15 4.2838 9.68048

Valid N (listwise) 72

Dari sampel yang diperoleh diketahui bahwa secara umum rata-rata tingkat

kebijaksanaan struktur modal (Y) tahun 2005-2007 adalah sebesar 58%, tertinggi

sebesar 143,5% dan yang terendah 0.003%. Tingkat penyimpangan standar (standard

deviation) dari rata-rata sebesar 25.47%. Kondisi struktur modal perusahaan sampel

berdasarkan nilai rata-rata tersebut dalam kondisi yang baik karena tidak memiliki

nilai yang negartif.

Rata-rata pertumbuhan perusahaan (X1) yang diukur dengan Tobin Q dalam

kurun waktu 2005-2007 sebesar 1.26, tertinggi sebesar 17.40 dan terendah sebesar

0.10.-dengan standard deviasi dari rata-rata sebesar 1.18.-. Dengan demikian tingkat

pertumbuhan perusahaan tidak ada yang memiliki nilai negatif sehingga adanya

kecenderungan perusahaan terus tumbuh.

Rata-rata kepemilikan manajerial (X2) selama tahun 2005–2007 sebanyak

4.28%, tertinggi sebanyak 53.15% dan terendah sebanyak 0.02%. Dengan standar

deviasi dari rata-rata sebanyak 9.68%. Dengan demikian jumlah saham yang dimiliki

oleh manajer pada akhir tahun jumlahnya masih dominan dibanding dengan jumlah

saham perusahaan.

5.1.2. Uji Asumsi Klasik

Menurut Ghozali (2005) untuk menghasilkan suatu analisis data yang akurat,

suatu persamaan regresi sebaiknya terbebas dari asumsi-asumsi klasik yang harus

dipenuhi antara lain uji autokorelasi, normalitas, multikolinearitas dan

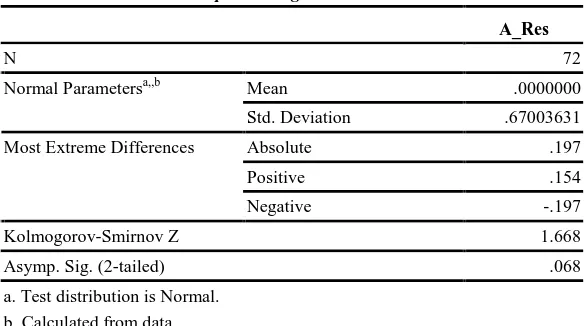

5.1.2.1. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model

regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Uji

Normalitas bertujuan untuk melihat apakah model regresi, variabel pengganggu atau

residual berdistribusi normal. Untuk itu dilakukan uji one sample Kolmogorov

Smirnov Test. Adapun hasil pengujian terdapat pada Tabel 5.2 berikut:

Tabel 5.2. Hasil Pengujian One Sample Kolmogorov Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Dari hasil pengujian terlihat pada Tabel 5.2 tersebut terlihat besarnya nilai

Kolmogorov-Smirnov adalah 1.668 dan signifikan pada 0.068. Hal ini berarti H0

ditolak yang berarti data residual berdistribusi normal. Selain itu dapat diuji dengan

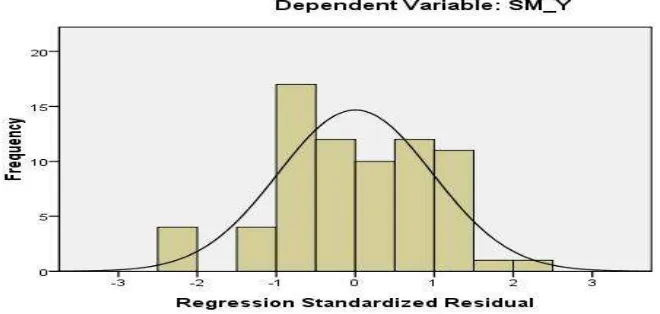

Gambar 5.1. Normalitas dengan PP Plot

Berdasarkan Gambar 5.1 tersebut titik-tik menyebar di sekitar garis diagonal

tidak membentuk pola acak yang bermakna residual memiliki varians yang

terdistribusi normal.

Selain menggunakan Gambar Normal P-P Plot, juga dapat digunakan Grafik

Histogram yang terdapat pada Gambar 5.2 berikut:

Berdasarkan Gambar 5.2 tersebut menunjukkan variabel pengganggu atau

residual berada di sekitar diagram distribusi normal.

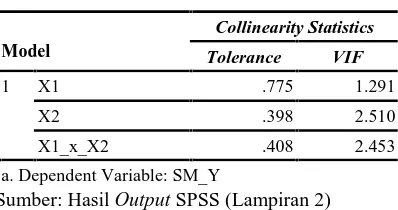

5.1.2.2. Uji multikolinearitas

Multikolinearitas merupakan fenomena adanya korelasi yang sempurna antara

satu variabel bebas dengan variabel bebas lain. Jika terjadi multikolinearitas, akan

mengakibatkan timbulnya kesalahan standard penaksir dan probabilitas untuk

menerima hipotesis yang salah semakin besar. Menurut Ghozali (2005) salah satu

cara untuk mengetahui adanya multikolinearitas adalah dengan melakukan uji VIF

(Variance Inflation Factor) yaitu jika VIF tidak lebih dari 10 dan nilai Tolerance

tidak kurang dari 1 maka model dapat dikatakan terbebas dari multikolinearitas.

Berdasarkan hasil pengolahan SPSS atas data yang diperoleh, dapat dilihat pada

Tabel 5.3 berikut:

Tabel 5.3. Uji Multikolinearitas

Collinearity Statistics

Dari tabel tersebut di atas dapat dilihat bahwa nilai VIF untuk masing-masing

variabel adalah <10 dan Tolerance tidak lebih dari 1. Hal ini membuktikan bahwa

model regresi yang digunakan dalam penelitian ini tidak terdapat gejala

5.1.2.3. Uji autokorelasi

Gejala Autokorelasi diditeksi dengan menggunakan uji Durbin - Watson

(DW). Menurut Santoso (2005: 241), untuk mendeteksi ada tidaknya autokorelasi

maka dilakukan pengujian Durbin - Watson (DW). Nilai d tersebut selanjutnya

dibandingkan dengan nilai dtabel dengan tingkat signifikansi 5% dengan df = n-k-1.

Dari hasil pengujian terlihat bahwa nilai DW sebesar 2,132, berarti data tidak terkena

autokorelasi.

Tabel 5.4. Nilai Durbin-Watson

Model R

Std. Error of the

Estimate Durbin-Watson

1 .394a .24195888 2.132

a. Predictors: (Constant), X1_x_X2, X1, X2 b. Dependent Variable: SM_Y

Sumber: Hasil Output SPSS (Lampiran 2)

Berdasarkan Tabel 5.4 di atas, untuk mengetahui adanya autokorelasi

digunakan uji Durbin-Watson, dengan kriteria dari tabel Durbin-Watson terlihat Nilai

DW sebesar 2,132 di mana dari 306 observasi diperoleh tabel DW nilai DL = 1,748

dan DU=1,789 dan nilai 4-dL dan 4-dU (2,252 dan 2,211). Dengan demikian dapat

disimpulkan bahwa nilai du < DW < 4-du atau 1,748 <2,132 < 2.211) yang artinya

tidak terjadi autokorelasi karena nilainya berada dikisaran interval 1,748 dan 2,211.

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin-Watson (D-W)

sebesar 2.132, maka disimpulkan bahwa tidak terjadi autokorelasi baik positif

5.1.2.4. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dari model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadinya

heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas adalah dengan uji Glesjer. Uji Glesjer dilakukan untuk melihat

apakah dari model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan yang lain dapat dilakukan dengan Uji Glesjer yang

terdapat pada Tabel 5.5 dan Tabel 5.6 berikut:

Tabel 5.5. Uji Glesjer (1)

a. Predictors: (Constant), X1_x_X2, X1, X2 b. Dependent Variable: A_Res

Berdasarkan Tabel 5.5 dan Tabel 5.6 di atas tingkat signifikansi variabel

independen terhadap absolut residualnya lebih besar dari alpha 5% (0.224, 0.224 dan

0,171). Dengan demikian tidak terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan yang lain atau dengan kata lain tidak terjadi gejala

Heteroskedastisitas (varians dari residual Homoskedastisitas).

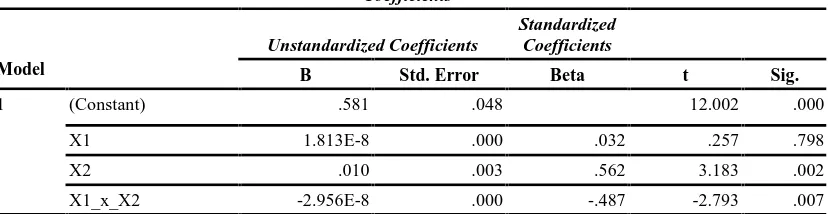

5.1.3. Pengujian Hipotesis

Variabel yang berpengaruh signifikan adalah pertumbuhan perusahaan (X1)

dan kepemilikan manajerial yang dipengaruhi oleh pertumbuhan perusahaan. Hal

tersebut terdapat pada Tabel 5.7 berikut:

Tabel 5.7. Hasil Perhitungan Uji T

Coefficientsa

Hasil uji statistik tersebut menunjukkan bahwa thitung variabel Kepemilikan

Manajerial_X2 sebesar 3.183 sedangkan ttabel pada tingkat keyakinan 95% adalah

-3.183 (-3.183 > 1.645). Karena thitung > ttabel maka H0 ditolak. Dengan demikian daerah

penerimaan hipotesis berada di luar daerah penerimaan H0. Begitu juga variabel

Kepemilikan Manajerial yang dipengaruhi oleh pertumbuhan perusahaan (X1_x_X2)

>1.645). Karena thitung > ttabel maka H0 ditolak. Dengan demikian daerah penerimaan

hipotesis berada di luar daerah penerimaan H0.

Sedangkan variabel Pertumbuhan Perusahaan (X1) tidak berpengaruh

signifikan terhadap struktur modal dengan koefisien sebesar 0.257 sedangkan ttabel

pada tingkat keyakinan 95% adalah 0.257(0.257< 1.645). Karena thitung < ttabel maka

H0 diterima. Dengan demikian daerah penerimaan hipotesis berada di dalam daerah

penerimaan H0.

Tidak signifikannya pertumbuhan perusahan (X1), hal ini disebabkan karena

adanya beberapa pemegang saham tidak menginginkan perusahaannya menjadi

market leader dalam sektor industri. Untuk menjadi market leader perusahaan harus

melakukan ekspansi dan berinovasi. Motivasi ini memaksa manajemen untuk

meningkatkan penggunaan sumber dana eksternal yaitu hutang. Hutang dianggap

mempunyai kemampuan yang memadai untuk menyediakan dana dibandingkan

sumber dana internal untuk pendanaan ekspansi dan inovasi-inovasi yang dibutuhkan

untuk perkembangan dan pertumbuhan perusahaan.

Setelah melakukan pengujian di atas dapat disimpulkan bahwa model yang

diajukan di dalam penelitian ini yang diuji dengan metode regresi berganda,

Pengujian ini untuk melihat signifikansi model serta tingkat pengaruh antara variabel

yang diteliti. Pengujian model ini digunkaan untuk menguji hipotesis yang diajukan

di dalam penelitian. Dari Tabel coefficient perhitungan Uji t di atas maka model

Y = 0,581+ 1,813E-8 X

1+ 0.010 X

2- 2,956E-8 -X

1_x_X

2+

å

Hasil perhitungan uji t tersebut menunjukkan secara parsial hanya variabel

Kepemilikan Manajerial (X2) dengan tingkat signifikansinya di bawah 0.05 (sig

0.002) dan variabel Kepemilikan Manajerial yang dipengaruhi oleh pertumbuhan

perusahaan (X1_x_X2) dengan tingkat signifikansinya di bawah 0.05 (sig 0.007).

Dengan demikian daerah penerimaan hipotesis berada di luar daerah penerimaan H0.

Pengujian hipotesis yang dilakukan secara parsial terhadap harga saham adalah

sebagai berikut:

1. Nilai konstanta sebesar 0.581 artinya apabila nilai X1, X2, dan X1_x_X2 bernilai

nol, maka nilai Struktur Modal akan sebesar 0.581.

2. Koefisien regresi variabel X1 sebesar 1,813E-8 bermakna jika variabel X1

meningkat 1%, maka akan menaikkan satu satuan variabel X1 sebesar 1,813E-8%

dengan asumsi variabel lainnya tetap atau sama dengan nol.

3. Koefisien regresi X2 sebesar 0.010 memberikan pengertian bahwa perubahan X2

sebanyak 1% akan memberikan dampak kenaikan nilai struktur modal sebesar

0.010% dengan arah yang sama.

4. Koefisien regresi X1_x_X2 sebesar -2.956E-8 memberikan pengertian bahwa

perubahan X1_x_X2 sebanyak 1% akan memberikan dampak sebesar -2.956E-8%