Analysis Of Revenue Motorcycle Tax And Motorcycle Transfer Tax Before And After The Tariff Policy In Lampung

By Sunarsih

ABSTRACT

The purpose of this study was to examine the effectiveness and contribution of the Tax of motorcycle (PKB) and Motorcycle Transfer Tax (BBNKB) to Regional Real Income (PAD) before and after the tariff policy and to investigate the effect of number of vehicles, economic growth and dummy tariff policy of the PKB and BBNKB.

The research method uses descriptive method while for hypothesis testing was conducted using Regression Analysis (Ordinary Least Square) using the program eviews 7. The data used in this research is secondary data in the period 2000-2014. The results showed that after the tariff policy effectiveness and contribution of the PKB and BBNKB declined to PAD. For the results of research using regression showed that the number of motor vehicles, economic growth and tariff policy dummy simultaneously significant effect on the PKB and BBNKB in Lampung province in 2000-2014. Partially, the number of motor vehicles and economic growth has a positive effect on the PKB and BBNKB, while dummy tariff policy has no effect on the PKB and BBNKB in Lampung province in 2000-2014.

Analisis Penerimaan Pajak Kendaraan Bermotor Dan Bea Balik Nama

Kendaraan Bermotor Sebelum Dan Sesudah Kebijakan Tarif Di Provinsi Lampung

Oleh Sunarsih

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui efektivitas dan kontribusi Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) terhadap Pendapatan Asli Daerah (PAD) sebelum dan sesudah kebijakan tarif serta untuk mengetahui pengaruh jumlah kendaraan bermotor, pertumbuhan ekonomi dan dummy kebijakan tarif terhadap PKB dan BBNKB.

Metode penelitian menggunakan metode deskriptif sedangkan untuk pengujian hipotesis dilakukan dengan metode Analisis Regresi Linier Berganda (Ordinary Least Square) menggunakan program eviews 7. Data yang digunakan pada penelitian ini adalah data sekunder periode 2000-2014. Hasil penelitian menunjukkan bahwa setelah kebijakan tarif efektivitas dan kontribusi PKB dan BBNKB mengalami penurunan terhadap PAD. Untuk hasil penelitian dengan menggunakan regresi menunjukkan bahwa jumlah kendaraan bermotor, pertumbuhan ekonomi dan dummy kebijakan tarif secara simultan berpengaruh signifikan terhadap PKB dan BBNKB di Provinsi Lampung tahun 2000-2014. Secara parsial, jumlah kendaraan bermotor dan pertumbuhan ekonomi berpengaruh positif terhadap PKB dan BBNKB, sedangkan dummy kebijakan tarif tidak berpengaruh terhadap PKB dan BBNKB di Provinsi Lampung tahun 2000-2014.

ANALISIS PENERIMAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR SEBELUM DAN

SESUDAH KEBIJAKAN TARIF DI PROVINSI LAMPUNG

Oleh: SUNARSIH

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

(Skripsi)

Oleh SUNARSIH

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

vi

DAFTAR GAMBAR

Tabel Halaman

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

I.PENDAHULUAN A.Latar Belakang ... 1

B.Rumusan Masalah ... 8

C.Tujuan Penelitian ... 9

D.Manfaat Penelitian ... 10

E.Kerangka Pemikiran ... 10

F.Hipotesis ... 12

G.Sistematika Penulisan ... 13

II.TINJAUAN PUSTAKA A. Kebijakan Publik ... 15

1.Pengertian Kebijakan Pajak ... 15

2.Tahap Perumusan Kebijakan ... 16

B. Kebijakan Perpajakan ... 18

C. Pajak ... 19

1.Fungsi Pajak ... 19

2.Prinsip Pengenaan Pajak ... 20

3.Klasifikasi Pajak ... 21

D.Teori Pajak ... 22

E. Pajak Daerah ... 27

1.Pengertian Pajak Daerah ... 27

2.Jenis Pajak Daerah ... 27

F. Pajak Kendaraan Bermotor ... 28

1.Pengertian Pajak Kendaraan Bermotor ... 28

2.Subjek dan Objek Pajak Kendaraan Bermotor ... 29

3.Dasar Pengenaan dan Tarif Pajak Kendaraan Bermotor ... 30

G.Bea Balik Nama Kendaraan Bermotor ... 32

1.Pengertian Bea Balik Nama Kendaraan Bermotor ... 32

ii

3. Dasar Pengenaan dan Tarif Bea Balik Nama Kendaraan

Bermotor ... 32

H.Tarif Pajak ... 33

I. Pendapatan Asli Daerah ... 35

1. Pengertian Pendapatan Asli Daerah ... 35

2. Sumber Pendapatan Asli Daerah ... 35

J. Pertumbuhan Ekonomi ... 36

1. Teori Pertumbuhan Klasik ... 37

2. Teori Pertumbuhan Ekonomi Harrod-Domar ... 38

3. Teori Pertumbuhan Ekonomi Solow-Swan ... 39

4. Tingkat Pertumbuhan Ekonomi ... 39

5. Tahap Pertumbuhan Ekonomi ... 40

K.Interpretasi Kriteria Efektivitas ... 43

1. Efektivitas Pajak Daerah ... 43

2. Kontribusi Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah ... 44

L. Hubungan Variabel Dependen Dengan Variabel Independen .. 45

M.Penelitian Terdahulu ... 46

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 48

B. Definisi Operasional Variabel ... 48

C. Teknik Pengumpulan Data ... 51

D. Metode Analisis ... 51

E. Prosedur Analisis Data ... 52

1. Efektivitas Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor ... 52

2. Kontribusi Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor Terhadap Pendapatan Asli Daerah .... 53

3. Model Regresi ... 54

4. Uji Hipotesis ... 55

4.1.Uji t-statistik (Uji Parsial) ... 55

4.2. Uji F-statistik ... 56

5. Uji Asumsi Klasik ... 57

5.1. Uji Normalitas ... 58

5.2. Uji Autokorelasi ... 58

5.3. Uji Heteroskedastisitas ... 59

5.4. Uji Multikolinieritas ... 60

IV. HASIL DAN PEMBAHASAN A. Hasil Pengujian ... 61

1. Pajak Kendaraan Bermotor ... 61

1.1. Efektivitas Penerimaan Pajak Kendaraan Bermotor ... 61

1.2. Kontribusi Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerah ... 63

2.1. Efektivitas Penerimaan Bea Balik Nama Kendaraan

Bermotor ... 64

2.2. Kontribusi Bea Balik Nama Kendaraan Bermotor Terhadap Pendapatan Asli Daerah ... 66

3. Hasil Estimasi Regresi ... 68

3.1. Variabel JKM, PE dan DKT Terhadap Pajak Kendaraan Bermotor ... 68

3.2. Variabel JKM, PE dan DKT Terhadap Bea Balik Nama Kendaraan Bermotor ... 69

4. Hasil Uji Hipotesis ... 71

4.1. Uji t-statistik (Uji Parsial) ... 71

4.2. Uji F-statistik ... 73

5. Hasil Uji Asumsi Klasik ... 74

5.1. Uji Normalitas ... 74

5.2. Uji Autokorelasi ... 75

5.3. Uji Heteroskedastisitas ... 76

5.4. Uji Multikolinieritas ... 77

B. Pembahasan Hasil Penelitian ... 78

1. Pajak Kendaraan Bermotor ... 78

1.1. Efektivitas Penerimaan Pajak Kendaraan Bermotor ... 78

1.2. Kontribusi Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerah ... 79

2. Bea Balik Nama Kendaraan Bermotor ... 80

2.1. Efektivitas Penerimaan Bea Balik Nama Kendaraan Bermotor ... 80

2.2. Kontribusi Bea Balik Nama Kendaraan Bermotor Terhadap Pendapatan Asli Daerah ... 81

3. Jumlah Kendaraan Bermotor ... 82

4. Pertumbuhan Ekonomi ... 83

5. Kebijakan Tarif ... 83

V. SIMPULAN DAN SARAN A. Simpulan ... 85

B. Saran ... 86 DAFTAR PUSTAKA

vii

DAFTAR LAMPIRAN

Lampiran Halaman

DAFTAR TABEL

Tabel Halaman

1. Target Dan Realisasi Pajak Kendaraan Bermotor Di Provinsi

Lampung ... 3

2. Target Dan Realisasi Bea Balik Nama Kendaraan Bermotor Di Provinsi Lampung ... 5

3. Pertumbuhan Ekonomi Di Provinsi Lampung ... 7

4. Interpretasi Kriteria Efektivitas ... 43

5. Interpretasi Kriteria Kontribusi ... 44

6. Rangkuman Penelitian Terdahulu ... 46

7. Nama Variabel Penelitian, Simbol Variabel, Satuan Pengukuran, Dan Sumber Data ... 51

8. Interpretasi Kriteria Efektivitas PKB dan BBNKB ... 53

9. Interpretasi Kriteria Kontribusi PKB dan BBNKB ... 54

10.Tingkat Efektivitas Pajak Kendaraan Bermotor Di Provinsi Lampung Sebelum Kebijakan Tarif (2009-2011) ... 61

11.Tingkat Efektivitas Pajak Kendaraan Bermotor Di Provinsi Lampung Sesudah Kebijakan Tarif (2012-2014)... 62

12.Kontribusi Pajak Kendaraan Bermotor Terhadap PAD Di Provinsi Lampung Sebelum Kebijakan Tarif (2009-2011) ... 63

13.Kontribusi Pajak Kendaraan Bermotor Terhadap PAD Di Provinsi Lampung Sesudah Kebijakan Tarif (2012-2014) ... 64

14.Tingkat Efektivitas Bea Balik Nama Kendaraan Bermotor Di Provinsi Lampung Sebelum Kebijakan Tarif (2009-2011) ... 65

15.Tingkat Efektivitas Bea Balik Nama Kendaraan Bermotor Di Provinsi Lampung Sesudah Kebijakan Tarif (2012-2014) ... 65

16.Kontribusi Bea Balik Nama Kendaraan Bermotor Terhadap PAD Di Provinsi Lampung Sebelum Kebijakan Tarif (2009-2011) ... 66

17.Kontribusi Bea Balik Nama Kendaraan Bermotor Terhadap PAD Di Provinsi Lampung Sesudah Kebijakan Tarif (2012-2014) ... 67

18.Hasil Estimasi Regresi Variabel JKM, PE Dan DKT Terhadap PKB... 68

19.Hasil Estimaasi Regresi Variabel JKM, PE Dan DKT Terhadap BBNKB ... 69

20.Hasil Uji t-statistik PKB ... 71

v

22.Hasil Uji F-statistik ... 73 23.Hasil Uji Normalitas ... 75 24.Hasil Autokorelasi Menggunakan UjiBreusch-Godfrey Serial

Correlation LM Test... 76 25.Hasil Uji Heteroskedastisitas Menggunakan UjiWhite ... 77 26.Hasil Uji Multikolinieritas Variabel JKM, PE dan DKT Terhadap

PKB ... 77 27.Hasil Uji Multikolinieritas Variabel JKM, PE dan DKT Terhadap

Puji dan syukur kepada Allah SWT atas segala rahmat dan nikmat yang diberikan, shalawat dan salam selalu tercurahkan kepada nabi agung Muhammad SAW. Ku persembahkan skripsi ini sebagai tanda cinta dan terima kasihku kepada :

Ibu dan ayah tercinta yang selalu memberikan limpahan kasih sayang, doa, keikhlasan, ketulusan, kesabaran, perjuanganan dan pengorbanan yang luar biasa, tidak ada sesuatu apapun yang bisa membalas dan menggantikannya. Terimakasih

atas semangat yang diberikan serta pembelajaran hidup yang luar biasa.

Kakak-kakak dan Adikku tersayang yang telah memberikan perhatian, arahan dan selalu mendukung serta memberikan semangat untuk terus berjuang dan tidak

pernah menyerah.

Sahabat-sahabat tercinta yang dengan tulus menyayangiku serta keceriaan dan kebersamaan kalian yang selalu memotivasiku.

MOTO

Cukuplah Allah SWT. (Menjadi Penolong) Bagi Kami, dan Dia Sebaik-baiknya Pelindung.

(Q.S. Al-Imron: 173)

Learn From Yesteday, Live From Today, and Hope For Tommorow

(Albert Einstein)

Berpikir Positif dan Lakukan Yang Terbaik

RIWAYAT HIDUP

Penulis dilahirkan di Desa Jatimulyo, Kecamatan Batang Hari Nuban, Kabupaten Lampung Timur, Provinsi Lampung pada tanggal 23 Juli 1991. Penulis

merupakan anak ke delapan dari sembilan bersaudara, dari pasangan Bapak Senen dan Ibu Tukinem. Pendidikan yang telah penulis tempuh yakni SD Negeri 2 Tulung Balak, SMP Negeri 2 Kotagajah, SMA Negeri 1 Kotagajah, dan D1 (Diploma Satu) pendidikan Profesi Komputerisasi Akuntansi di Master Komputer Bandar Lampung. Tahun 2011 penulis resmi terdaftar sebagai mahasiswa Jurusan Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Lampung melalui jalur SNMPTN (Seleksi Nasional Masuk Perguruan Tinggi Negeri).

Puji syukur kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “AnalisisPenerimaan Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor Sebelum Dan Sesudah Kebijakan Tarif Di Provinsi Lampung” sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh berbagai pihak. Untuk itu, dalam kesempatan ini dengan ketulusan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Nairobi, S.E., M.Si. selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Emi Maimunah, S.E., M.Si. selaku Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dedy Yuliawan, S.E., M.Si. selaku Dosen Pembimbing yang telah meluangkan waktu untuk membimbing dengan penuh kesabaran, memberikan perhatian, motivasi, semangat dan sumbangan pemikiran kepada penulis demi terselesaikannya skripsi ini. 5. Ibu Zulfa Emalia, S.E., M.Sc. selaku penguji utama. Terima kasih atas bimbingan, saran,

6. Bapak Heru Wahyudi, S.E., M.Si. selaku Pembimbing Akademik yang telah

membimbing, memberikan perhatian, nasihat, motivasi dan semangat selama menjadi mahasiswa Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung. 7. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan pelajaran

yang sangat bermanfaat selama masa perkuliahan.

8. Ayah dan Ibu tercinta, Senen dan Tukinem.Terima kasih atas kasih sayang dan dukungan yang diberikan selama ini, serta doa yang tidak pernah lelah demi yang terbaik untuk anak-anaknya.

9. Kakak-Kakakku, Warni, Narti, Darto, Supri, Jumingan, Marno, Sumiyati, S.Pd dan adikku Hermawan Susanto. Terimakasih atas dukungan, semangat dan motivasi untuk terus berjuang.

10. Abi dan Umi, Hartawan dan Eka. Terima Kasih atas kasih sayang, dukungan serta menjaga penulis selama berada di Bandar Lampung.

11. Teman-teman bimbingan 2011. Tri Mulyani, Deftiana, Devi, Dianita, Asdi, Adi, Mustakim, Yudi dan Agilta yang selalu memberikan semangat dan membantu dalam meyelesaikan skripsi ini.

12. Sahabat-sahabat Ekonomi Pembangunan 2011, Tari, Risa, Gladi, Ria, Kartika, Nurul, Faradina, Suci Y, Mega, Nanda, Suci M, Firsty, Duwi, Ari, Gita Leviana, Gita Novianti, Yessi, Anisa, Tria, Zahra, Ayuni, Caca, Wiwid, Oci, Cella, Asty, Royiv, Dito, Yoga, Rafiq, Irma, Dian, Yeni, Indah, Sunarmo, Habib, Hamid, syahid, Mustakim, Anggi, Anton serta seluruh teman-teman EP’ 11 yang tidak dapat disebutkan satu persatu karena keterbatasan yang ada.

mbak Selli, dan mbak Santi.

15. Keluarga KKN Tematik Desa Aji Mesir Kecamatan Gedong Aji Kabupaten Tulang Bawang. Keluarga Besar Bapak Arbain, Mbak Siti, Ria, Tia, Tina, Solihin, Bara, Andi, dan Mbak Suci.

16. Seluruh staf Fakultas Ekonomi dan Bisnis dan Ekonomi Pembangunan, khususnya Ibu Hudaiyah, Mas Feri, Ibu Yati, Mas Usman, Mas Ma’ruf.

17. Kakak tingkat EP 2009 dan 2010 serta adik tingkat EP 2012, 2013, 2014 dan 2015. 18. Berbagai pihak yang telah memberikan kontribusi dalam penulisan skripsi ini yang tidak

bisa disebutkan satu per satu. Terima kasih.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 29 Januari 2016

Penulis,

I. PENDAHULUAN

A. Latar Belakang

Pajak daerah adalah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang - undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah (Mardiasmo, 2003). Pajak daerah merupakan salah satu sumber penerimaan yang sangat penting, hal ini dikarenakan banyaknya kegiatan negara maupun daerah yang sangat bergantung pada penerimaan yang berasal dari pajak. Hal ini menyebabkan sektor perpajakan menjadi salah satu sumber

penerimaan yang selalu diandalkan pemerintah daerah. Akibat pentingnya peranan pajak tersebut, mengakibatkan pemerintah daerah selalu berusaha untuk

meningkatkan penerimaannya.

Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan merupakan sumber penerimaan utama bagi pajak daerah Provinsi Lampung. Hal ini dapat diketahui dengan melihat kontribusinya yang besar terhadap pajak daerah. Kontribusi tersebut dapat dilihat dari lima jenis pajak yang termasuk dalam pajak Provinsi Lampung yaitu Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), Pajak Air Permukaan (PAP), dan Pajak Air Bawah Tanah (PABT). Pajak Kendaraan Bermotor dan Pajak Bea Balik Nama Kendaraan Bermotor mempunyai

pendapatan terbesar yaitu masing–masing realisasinya pada tahun 2013 sebesar Rp. 492.623.956.711 dan Rp. 688. 235. 709.764. Sedangkan untuk pajak Bahan Bakar Kendaraan Bermotor sebesar Rp. 364. 399.037. 460, Pajak Air Permukaan sebesar Rp. 2.047.473.300 (Dispenda Lampung, 2014).

3

Kebijakan tarif merupakan salah satu kebijakan dalam perpajakan yang dilakukan pemerintah untuk mengoptimalkan penerimaan dari sektor pajak. Kebijakan ini mulai dilaksanakan pada tahun 2012. Hal ini sesuai dengan Keputusan Kepala Dinas Pendapatan Provinsi Lampung Nomor : 973/0037/111.18/01/2012 Tentang Petunjuk Teknis Pelaksanaan Pengenaan Kendaraan Bermotor.

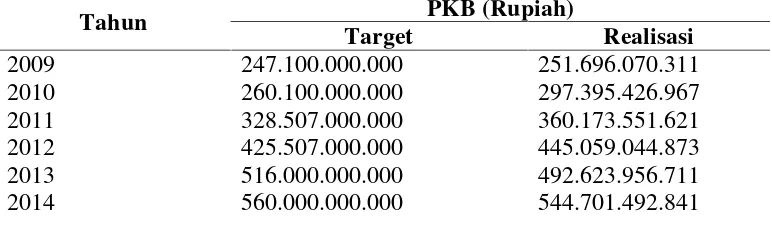

Pajak Kendaraan Bermotor merupakan pajak yang dipungut atas kepemilikan kendaraan bermotor. Pajak ini mempuyai kontribusi yang besar terhadap pajak daerah Provinsi Lampung. Untuk mengetahui perkembangan Target dan Realisasi Pajak Kendaraan Bermotor, maka dapat dilihat pada Tabel 1.

Tabel 1.Target dan Realisasi Pajak Kendaraan Bermotor Di Provinsi Lampung.

Tahun PKB (Rupiah) Sumber : Dispenda Lampung, 2015

tetapi, tahun 2013 dan 2014 realisasi penerimaan PKB tidak dapat mencapai target yang telah ditentukan.

Sesuai dengan Perda yang dikeluarkan pemerintah Lampung pada tahun 2011, maka pada Pajak Kendaraan Bermotor akan dikenakan tarif progresif. Tarif progresif adalah tarif pemungutan pajak dengan persentase yang naik dengan semakin besarnya jumlah kendaraan yang dimiliki (Mardiasmo, 2011). Pajak tersebut dikenakan pada kepemilikan kendaraan bermotor yang didasarkan atas nama dan alamat yang sama serta jenis kendaraan. Apabila pemilik kendaraan bermotor mempunyai lebih dari satu kendaraan bermotor berdasarkan atas pengenaan di atas, maka akan dikenakan tarif progresif. Tarif yang dikenakan adalah pada kepemilikan kendaraan bermotor kedua sebesar 2%, kepemilikan ketiga sebesar 2,5%, sedangakan untuk kepemilikan keempat dan seterusnya sebesar 3% (Perda, 2011). Pengenaan tarif pajak progresif ini dilakukan karena sekarang ini banyak sekali masyarakat yang dalam satu keluarga memiliki kendaraan bermotor yang berjumlah lebih dari satu unit. Oleh sebab itu, dengan pengenaan tarif progresif ini diharapkan mampu meningkatkan pajak daerah, karena dengan meningkatnya jumlah nominal pajak yang dibayarkan oleh wajib pajak, maka akan berpengaruh terhadap pendapatan daerah. Selain itu juga pengenaan tarif progresif ini memiliki asas keadilan karena orang yang memiliki kendaraan bermotor lebih dari satu akan dikenakan pajak yang semakin tinggi dan sebaliknya.

5

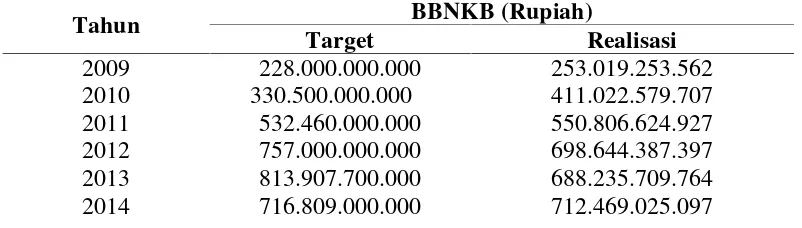

(BBNKB). Bea Balik Nama Kendaraan Bermotor adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukkan ke dalam badan usaha. Pajak ini juga mempunyai kontribusi yang besar terhadap pajak daerah Provinsi Lampung. Untuk mengetahui

perkembangan target dan realisasi Bea Balik Nama Kendaraan Bermotor, maka dapat dilihat pada Tabel 2.

Tabel 2. Target dan Realisasi Bea Balik Nama Kendaraan Bermotor Di Provinsi Lampung Sumber : Dispenda Lampung, 2015

Rp.698.644.387.397 sedangkan tahun 2013 menjadi Rp.688.235.709.764. Namun, tahun 2014 realisasinya mengalami peningkatan meskipun tidak mencapai target.

Berdasarkan Perda No. 2 Tahun 2011, terdapat kebijakan baru pada Bea Balik Nama Kendaraan Bermotor yaitu dengan kenaikan tarif pajak. Sebelumnya sesuai dengan UU No. 34 Tahun 2000 tarif pajak BBNKB adalah hanya sebesar 10%. Akan tetapi, setelah dikeluarkannya Peraturan Daerah Nomor 2 Tahun 2011, tarif BBNKB di Provinsi Lampung adalah sebagai berikut :

a. Penyerahan pertama kendaraan bermotor roda 2 (dua) atau sepeda motor sebesar 15%

b. Penyerahan pertama kendaraan bermotor roda 4 atau mobil umum sebesar 12.5%

c. Penyerahan pertama kendaraan bermotor roda 4 atau mobil untuk umum sebesar 7,5 %

d. Penyerahan kedua dan seterusnya sebesar 1%

7

Rp.1.765.816.180. Hal ini menunjukkan bahwa pajak daerah mempunyai kontribusi yang besar terhadap PAD.

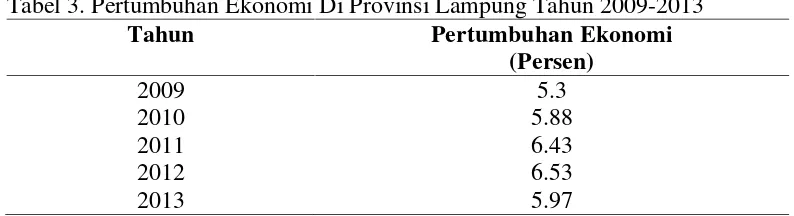

Besarnya peningkatan jumlah kendaraan bermotor yang ada di Provinsi Lampung yang menjadi potensi penerimaan PKB dan BBNKB di Provinsi Lampung juga bisa disebabkan karena adanya indikator makro. Salah satu indikator tersebut adalah pertumbuhan ekonomi di Provinsi Lampung. Pertumbuhan ekonomi sangat berpengaruh terhadap pajak, karena dengan meningkatnya pendapatan pemerintah melalui pajak, maka akan semakin baik pula pertumbuhan ekonomi, karena pembangunan yang terjadi bersumber dari rakyat (Nadya, 2013). Secara makro jika pertumbuhan ekonomi naik maka pendapatan masyarakat akan meningkat sehingga pada akhirnya akan mempengaruhi penerimaan PKB dan BBNKB. Untuk mengetahui perkembangan pertumbuhan ekonomi di Provinsi Lampung, maka dapat dilihat pada Tabel 3.

Tabel 3. Pertumbuhan Ekonomi Di Provinsi Lampung Tahun 2009-2013

Tahun Pertumbuhan Ekonomi Sumber : BPS Lampung, 2014

ada di Provinsi Lampung mengalami peningkatan setiap tahunnya meskipun turun pada tahun terakhir.

Jika dilihat dari potensi daerahnya, PKB dan BBNKB merupakan sumber penerimaan paling ideal sebagai sumber pendapatan terbesar diantara sumber pendapatan daerah lainnya. Hal ini karena adanya peningkatan jumlah kendaraan bermotor yang ada di Provinsi Lampung dari tahun ke tahun, selain itu potensi PKB dan BBNKB juga dipengaruhi oleh pertumbuhan ekonomi yang

menunjukkan trend positif setiap tahunnya. Sejalan dengan hal tersebut, usaha pemerintah untuk mengoptimalkan PKB dan BBNKB melalui kebijakan tarif juga diharapkan mampu untuk lebih meningkatkan penerimaan dari kedua pajak tersebut. Oleh sebab itu, maka penulis tertarik untuk mengkaji lebih jauh mengenai penerimaan pajak tersebut dengan mengambil judul ” Analisis Penerimaan Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor Sebelum dan Sesudah Kebijakan Tarif Di Provinsi Lampung”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah :

1. Bagaimanakah efektivitas penerimaan PKB dan BBNKB sebelum dan sesudah dilakukannya kebijakan tarif di Provinsi Lampung?

2. Bagaimanakah kontribusi PKB dan BBNKB terhadap PAD sebelum dan sesudah dilakukannya kebijakan tarif di Provinsi Lampung?

9

4. Apakah jumlah kendaraan bermotor, pertumbuhan ekonomi, dan kebijakan tarif berpengaruh terhadap penerimaan BBNKB di Provinsi Lampung? 5. Apakah jumlah kendaraan bermotor, pertumbuhan ekonomi dan kebijakan

tarif secara bersama-sama berpengaruh terhadap penerimaan PKB di Provinsi Lampung?

6. Apakah jumlah kendaraan bermotor, pertumbuhan ekonomi dan kebijakan tarif secara bersama-sama berpengaruh terhadap penerimaan BBNKB di Provinsi Lampung?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah 1. Untuk mengetahui efektivitas penerimaan PKB dan BBNKB sebelum dan

sesudah dilakukannya kebijakan tarif di Provinsi Lampung.

2. Untuk mengetahui kontribusi PKB dan BBNKB terhadap PAD sebelum dan sesudah dilakukannya kebijakan tarif di Provinsi Lampung.

3. Untuk menganalisis pengaruh jumlah kendaraan bermotor, pertumbuhan ekonomi, dan kebijakan tarif terhadap penerimaan PKB di Provinsi Lampung. 4. Untuk menganalisis pengaruh jumlah kendaraan bermotor, pertumbuhan

ekonomi, dan kebijakan tarif terhadap penerimaan BBNKB di Provinsi Lampung.

6. Untuk menganalisis pengaruh jumlah kendaraan bermotor, pertumbuhan ekonomi dan kebijakan tarif secara bersama-sama terhadap penerimaan BBNKB di Provinsi Lampung.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini antara lain adalah :

1. Sebagai salah satu syarat dalam meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis, Universitas Lampung

2. Sebagai bahan referensi dalam mengembangkan dan melakukan penelitian selanjutnya tentang pajak daerah khususnya Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor.

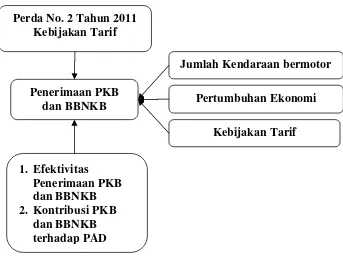

E. Kerangka Pemikiran

11

Peraturan Daerah Nomor 2 Tahun 2011. Dalam perda tersebut terdapat kebijakan baru pada PKB dan BBNKB. Pada PKB terdapat pajak progresif. Tarif progresif adalah tarif yang persentase pemungutannya makin naik apabila jumlah yang dijadikan dasar perhitungannya turut naik (Soemitro & Kania, 2004). Sedangakan pada BBNKB adanya kenaikan tarif . Sebelumnya sesuai dengan UU No. 34 Tahun 2000 tarif pajak BBNKB adalah hanya sebesar 10%. Akan tetapi, setelah dikeluarkannya Peraturan Daerah Nomor 2 Tahun 2011, tarif BBNKB di Provinsi Lampung menjadi 15 % untuk penyerahan pertaman kendaraan bermotor roda 2 atau sepeda motor sedangkan untuk penyerahan pertama kendaraan bermotor roda 4 atau mobil umum sebesar 12,5%.

Dengan diterapkannya kebijakan tersebut dan dengan meningkatnya jumlah kendaraan bermotor di Provinsi Lampung maka efektivitas penerimaan serta kontribusi PKB dan BBNKB terhadap PAD setelah dilaksanakan kebijakan tarif diharapkan akan menjadi lebih baik. Dengan adanya tarif progresif dan kenaikan tarif maka akan meningkatkan jumlah nominal pajak yang harus dibayarkan oleh wajib pajak sehingga akan berpengaruh terhadap penerimaan PKB dan BBNKB. Meningkatnya jumlah kendaraan bermotor juga akan meningkatkan jumlah wajib pajak. Semakin banyak wajib pajak maka akan berpengaruh pula terhadap

penerimaan PKB dan BBNKB. Berdasarkan penelitian yang yang dilakukan oleh Mira Mutia Rani (2013), jumlah kendaraan bermotor berpengaruh positif terhadap penerimaan PKB di Bandar Lampung.

pelaku usaha serta meningkatkan tingkat konsumsi masyarakat (Nadya, 2013). Sehingga apabila pertumbuhan ekonomi naik maka pendapatan masyarakat akan meningkat sehingga pada akhirnya akan mempengaruhi penerimaan PKB dan BBNKB. Penelitian yang dilakukan oleh Nadya Fazriana Haniz (2013) menunjukkan bahwa pertumbuhan ekonomi berpengaruh positif terhadap penerimaan pajak di Kota Tegal.

Gambar 1.Kerangka Pemikiran

F. Hipotesis

Menurut Sugiono (2004), hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Hipotesis dalam penelitian ini adalah :

Penerimaan PKB dan BBNKB

1. Efektivitas

Penerimaan PKB dan BBNKB 2. Kontribusi PKB

dan BBNKB terhadap PAD Perda No. 2 Tahun 2011

Kebijakan Tarif

Jumlah Kendaraan bermotor Pertumbuhan Ekonomi

13

1. Diduga jumlah kendaraan bermotor berpengaruh positif terhadap penerimaan Pajak Kendaraan Bermotor di Provinsi Lampung.

2. Diduga pertumbuhan ekonomi berpengaruh positif terhadap penerimaan Pajak Kendaraan Bermotor di Provinsi Lampung.

3. Diduga kebijakan tarif berpengaruh positif terhadap penerimaan Pajak Kendaraan Bermotor di Provinsi Lampung.

4. Diduga jumlah kendaraan bermotor berpengaruh positif terhadap penerimaan Bea Balik Nama Kendaraan Bermotor di Provinsi Lampung.

5. Diduga pertumbuhan ekonomi berpengaruh positif terhadap penerimaan Bea Balik Nama Kendaraan Bermotor di Provinsi Lampung.

6. Diduga kebijakan tarif berpengaruh positif terhadap penerimaan Bea Balik Nama Kendaraan Bermotor di Provinsi Lampung.

7. Diduga jumlah kendaraan bermotor, pertumbuhan ekonomi dan kebijakan tarif secara bersama-sama berpengaruh terhadap penerimaan Pajak Kendaraan Bermotor di Provinsi Lampung.

8. Diduga jumlah kendaraan bermotor, pertumbuhan ekonomi dan sskebijakan tarif secara bersama-sama berpengaruh terhadap penerimaan Bea Balik Nama Kendaraan Bermotor di Provinsi Lampung.

G. Sistematika Penulisan

I. Pendahuluan.

Menjelaskan latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, kerangka pemikiran, hipotesis serta sistematika penulisan. II. Tinjauan Pustaka

Menguraikan secara ringkas landasan teori yang menjelaskan tentang permasalahan yang akan diteliti. Selain itu, bab ini berisi penelitian yang telah dilakukan sebelumnya, untuk dikaji dan dibandingkan dengan penelitian yang sedang dilakukan.

III. Metode Penelitian

Memuat tentang jenis dan sumber data, metode analisis, alat analisis yang digunakan dalam penelitian ini.

IV. Pembahasan dan Hasil Penelitian

Menyajikan hasil estimasi data melalui alat analisis yang telah di sediakan. V. Penutup

15

II. TINJAUAN PUSTAKA

A. Kebijakan Publik

Dalam Kamus Besar Bahasa Indonesia, kebijakan diartikan sebagai rangkaian konsep dan asas yang menjadi garis besar dan dasar rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan, dan cara bertindak (tentang pemerintahan, organisasi, dsb), pernyataan cita-cita, tujuan, prinsip dan garis pedoman untuk manajemen dalam usaha mencapai sasaran.

Kebijakan adalah tindakan-tindakan atau kegiatan yang sengaja dilakukan atau tidak dilakukan oleh seseorang, suatu kelompok atau pemerintah yang di dalamnya terdapat unsur keputusan berupa upaya pemilihan diantara berbagai alternatif yang ada guna mencapai maksud dan tujuan tertentu.

1. Pengertian Kebijakan Publik

Kebijakan publik adalah serangkaian tindakan yang dilakukan atau tidak dilakukan oleh pemerintah yang berorientasi pada tujuan tertentu guna

2. Tahap Perumusan Kebijakan

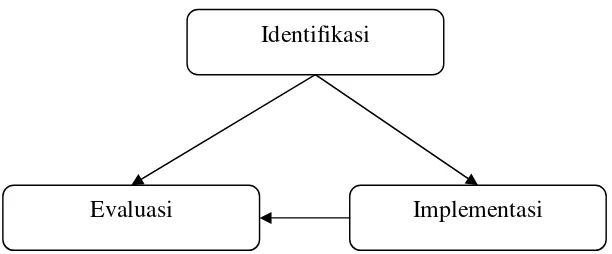

Menurut Edi Suharto (2005), membuat sebuah model perumusan kebijakan yang disebut “segitiga perumusan kebijakan” adalah sebagai berikut:

Gambar 2. Segitiga Perumusan Kebijakan a. Tahap Identifikasi

1. Identifikasi masalah

Pada tahap ini dilakukan pengumpulan data dan mengidentifikasi kebutuhan

–kebutuhan masyarakat yang belum terpenuhi. 2. Analisis Masalah dan Kebutuhan

Pada tahap ini diadakan proses mengolah, memilah, dan memilih data dan menganalisis masalah–masalah yang terjadi di masyarakat dan apa yang menjadi kebutuhan masyarakat.

3. Penginformasian rencana kebijakan

Rencana kebijakan disampaikan kepada berbagai sub sistem masyarakat untuk memperoleh masukan dan tanggapan, dapat pula diajukan kepada lembaga perwakilan rakyat untuk dibahas dan disetujui.

Identifikasi

17

4. Perumusan tujuan kebijakan

Setelah mendapat berbagai saran dari masyarakat di lakukanlah berbagai diskusi dan pembahasan untuk memperoleh alternatif–alternatif kebijakan. Beberapa alternatif kemudian dianalisis kembali dan dipertajam menjadi tujuan–tujuan kebijakan.

5. Pemilihan model kebijakan

Pemilihan model kebijakan dilakukan terutama untuk menentukan pendekatan, metode dan strategi yang paling efektif dan efisien mencapai tujuan–tujuan kebijakan. Pemilihan model ini juga dimaksudkan untuk memperoleh basis ilmiah dan prinsip–prinsip kebijakan sosial yang logis, sistematis, dan dapat dipertanggungjawabkan.

6. Penentuan indikator sosial

Agar pencapaian tujuan dan pemilihan model kebijakan dapat terukur secara objektif, maka perlu dirumuskan indikator–indikator sosial yang berfungsi sebagai acuan, ukuran atau standar bagi rencana tindak dan hasil–hasil yang akan dicapai.

7. Membangun dukungan dan legitimasi publik

b. Tahap Implementasi 1. Perumusan kebijakan

Rencana kebijakan yang sudah disepakati bersama dirumuskan ke dalam strategi dan pilihan tindakan beserta pedoman peraturan pelaksanaannya. 2. Perancangan dan implementasi program

Kegiatan utama pada tahap ini adalah mengoperasionalkan kebijakan ke dalam usulan–usulan program (program proposal) untuk dilaksanakan dan diterapkan pada sasaran program.

c. Tahap Evaluasi

Evaluasi dilakukan baik terhadap proses. Penilaian terhadap proses kebijakan difokuskan pada tahapan perumusan kebijakan terutama untuk melihat keterpaduan antar tahapan, serta sejauh mana program dan pelayanan sosial mengikuti garis kebijakan yang telah ditetapkan.

B. Kebijakan Perpajakan

Kebijakan fiskal dalam arti luas adalah kebijakan untuk mempengaruhi produksi masyarakat, kesempatan kerja, dan inflasi, dengan mempergunakan instrumen pemungutan pajak dan pengeluaran belanja negara. Sedangkan dalam arti sempitnya disebut juga kebijakan perpajakan (Mansury,1996 dalam penelitian Dewa Ayu Savitra). Kebijakan perpajakan merupakan bagian sistem perpajakan suatu negara. Kebijakan perpajakan dapat dapat dirumuskan sebagai berikut: 1. Suatu pilihan atau keputusan yang diambil oleh pemerintah dalam rangka

19

2. Suatu tindakan pemerintah dalam rangka memungut pajak guna memenuhi kebutuhan dana untuk keperluan negara.

3. Suatu keputusan yang diambil pemerintah dalam rangka meningkatkan penerimaan negara dari sektor pajak untuk digunakan menyelesaikan kebutuhan dana bagi negara (Marsuni, 2006).

Berdasarkan pengertian di atas, pemerintah melakukan berbagai upaya sebagai suatu usaha untuk meningkatkan penerimaan negara dari sektor pajak. Kebijakan tersebut dapat ditempuh dalam bentuk:

1. Perluasan wajib pajak 2. Perluasan jenis objek pajak 3. Penyempurnaan tarif

4. Penyempurnaan administrasi perpajakan (Marsuni,2006)

C. Pajak

Secara umum pengertian pajak adalah pemindahan harta atau hak milik kepada pemerintah dan digunakan oleh pemerintah untuk pembiayaan pembangunan negara yang berdasarkan peraturan yang berlaku sehingga dapat dipaksakan.

1. Fungsi Pajak

Terdapat dua Fungsi Pajak (Mardiasmo, 2011), yaitu sebagai berikut:

a. FungsiBudgetair: Pajak berfungsi sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

Contoh : Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras, pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi gaya hidup konsumtif, tarif pajak untuk ekspor sebesar 0%, untuk mendorong ekspor produk Indonesia di pasaran dunia.

2. Prinsip Pengenaan Pajak

Sebagai sumber pendapatan dari pemerintah daerah, dalam pengenaan pajak harus memenuhi unsur–unsur sebagai berikut :

a. Unsur Keadilan

Yaitu bahwa besaran pengenaan pajak harus adil bagi seluruh masyarakat. b. Unsur Kepastian

Yaitu bahwa pajak hendaknya dikenakan secara jelas, pasti dan tegas kepada setiap wajib pajak. Hal ini akan menolong pemerintah dalam membuat perkiraan rencana pendapatan daerah yang akan datang.

c. Unsur Kelayakan

Bahwa dalam pemungutan pajak daerah, wajib pajak harus dengan senang hati membayar pajak kepada pemerintah karena pajaknya harus dibayarnya layak dan tidak memberatkan wajib pajak.

d. Unsur Ekonomi (Efisien)

Yaitu pajak daerah yang dipungut pemerintah daerah jangan sampai

21

e. Unsur Ketepatan

Yaitu bahwa pajak tersebut dipungut tepat pada waktunya dan jangan sampai memperberat anggaran dan belanja pemerintah daerah yang bersangkutan.

3. Klasifikasi Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu menurut golongan, menurut sifat, dan menurut lembaga pemungutnya. a. Menurut golongan

Menurut golongan pajak dikelompokkan menjadi dua yaitu pajak langsung dan pajak tidak langsung.

1. Pajak langsung yaitu pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak bisa dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban sendiri oleh wajib pajak yang

bersangkutan. Contoh: Pajak Penghasilan

2. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan

terutangnya pajak, misal terjadi penyerahan barang atau jasa. Contoh: Pajak Pertambahan nilai

b. Menurut sifat

1. Pajak subjektif, pajak yang pengenaannya memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Contoh: pajak penghasilan

2. Pajak obyektif, pajak yang pengenaannya memperhatikan pada objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan

timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal. Contoh: Pajak pertambahan nilai dan pajak penjualan atas barang mewah.

c. Menurut Lembaga Pemungut

1. Pajak Negara atau Pajak Pusat, yaitu pajak yang dikenakan oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

2. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh: Pajak Penerangan Jalan, Pajak Kendaraan Bermotor

D. Teori Pajak

Dalam setiap perekonomian pemerintah perlu melakukan berbagai jenis perbelanjaan. Pengeluaran-pengeluaran untuk membiayai administrasi

23

Secara garis besar berbagai jenis pajak yang dipungut pemerintah dapat dibedakan kepada dua golongan, yaitu pajak langsung dan pajak tak langsung.

1. Pajak Langsung

Pajak langsung berarti jenis pungutan pemerintah yang secara langsung dikumpulkan dari pihak yang wajib membayar pajak. Setiap individu yang bekerja dan perusahaan yang menjalankan kegiatan dan memperoleh keuntungan wajib membayar pajak. Pajak yang dipungut dan dikenakan keatas pendapatan mereka dinamakan pajak langsung, yaitu pajak yang secara langsung dipungut dari orang yang berkewajiban untuk membayar pajak.

2. Pajak tak Langsung

Pajak tak langsung adalah pajak yang bebannya dapat dipindah-pindahkan kepada pihak lain. Salah satu jenis pajak tak langsung yang peting adalah pajak impor. Biasanya, pada akhirnya yang akan menanggung beban pajak tersebut adalah para konsumen. Yang mula-mula membayar pajak adalah perusahaan-perusahaan yang mengimpor barang. Akan tetapi, pada waktu menjual barng impor tersebut, pengimpor akan menambahkan pajak impor yang dibayarnya dalam menentukan harga penjualannya. Dengan demikian keuntungannya tidak berkurang. Pada akhirnya, para pembeli yang akan membayar pajak, yaitu dalam bentuk harga yang lebih tinggi. Contoh lain dari pajak tak langsung adalah pajak penjualan. Pajak ini biasanya ditambahkan keharga penjualan yang ditentukan oleh pedagang-pedagang. Oleh sebab itu pajak penjualan berkecenderungan akan mengakibatkan kenaikan harga.

1. Teori asuransi, menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari segala kepentingannya baik keselamatan jiwanya maupun keselamatan harta bendanya. Untuk perlindungan tersebut diperlukan biaya seperti layaknya dalam perjanjian asuransi diperlukan adanya

pembayaran premi. Pembayaran pajak ini dianggap sebagai pembayaran premi kepada negara. Teori ini banyak ditentang karena negara tidak boleh

disamakan dengan perusahaan asuransi.

2. Teori kepentingan, menurut teori ini, dasar pemungutan pajak adalah adanya kepentingan dari masing-masing warga negara. Termasuk kepentingan dalam perlindungan jiwa dan harta. Semakin tinggi tingkat kepentingan perlindungan, maka semakin tinggi pula pajak yang harus dibayarkan. Teori ini banyak ditentang, karena pada kenyataannya bahwa tingkat kepentingan

perlindungan orang miskin lebih tinggi daripada orang kaya. Ada perlindungan jaminan sosial, kesehatan, dan lain-lain. Bahkan orang miskin justru

dibebaskan dari beban pajak.

Efek Pajak Atas Konsumsi dan Tabungan

Dalam perekonomian dua sektor, pendapatan nasional adalah sama dengan pendapatan disposebel. Sebagai akibat adanya pajak, dalam perekonomian tiga sektor pendapatan disposebel telah menjadi lebih kecil dari pendapatan nasional. Dalam perekonomian yang telah mengenakan pajak, hubungan diantara

pendapatan disposebel dan pendapatan nasional dapat dinyatakan secara persamaan berikut:

25

Yaitu, pendapatan disposebel (Yd) adalah sama dengan pendapatan nasional(Y) dikurangi oleh pajak (T). Penurunan pendapatan disposebel akan mengurangi konsumsi dan tabungan rumah tangga. Hal ini disebabkan karena pajak yang dibayarkannya mengurangi kemampuannya untuk melakukan pengeluaran konsumsi dan tabungan, secara umum dapat dirumuskan:

1. Pajak yang dipungut akan mengurangi pendapatan disposebel sebanyak pajak yang dipungut tersebut. Dalam persamaan: Yd=Y-T.

2. Penurunan pendapatan disposebel menyebabkan pengeluaran konsumsi dan tabungan rumah tangga akan berkurang pada berbagai tingkat pendapatan.

Ketika pemerintah merubah pengeluaran atau tingkat pajaknya, perubahan ini mempengaruhi permintaan terhadap output barang dan jasa perekonomian serta mengubah tabungan nasional, investasi dan tingkat bunga ekulibirium.

Peningkatan Pembelian Pemerintah berdampak langsung meningkatkan

tingkat bunga meningkat dan investasi turun. Pembelian pemerintah dikatakan membatasi(crowd out)investasi.

Dampak langsung dari pemotongan atau penurunan pajak itu adalah peningkatan disposable income dan dengan demikian peningkatan konsumsi. Disposable incomenaik sebesarT dan konsumsi meningkat sebesar jumlah yang sama denganT dikali dengan kecendrungan mengkonsumsi (MPC). Semakin tinggi MPC semakin besar dampak pemotongan pajak terhadap konsumsi.

Karena output perekonomian ditetapkan oleh faktor-faktor produksi dan tingkat pembelian pemerintah ditetapkan oleh pembelian pemerintah, kenaikan konsumsi harus diimbangi dengan penurunan investasi. Karena investasi turun, tingkat bunga akan naik. Jadi, penurunan pajak, seperti kenaikan pemerintah, meng-crowd outinvestasi dan meningkatkan tingkat bunga.

27

E. Pajak Daerah

1. Pengertian Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang–undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah

(Mardiasmo, 2003).

2. Jenis Pajak Daerah

Berdasarkan Undang–Undang Nomor 28 Tahun 2009 Pasal 2 ayat (1) tentang Pajak Daerah dan Restribusi Daerah, kewenangan pemungutan pajak untuk pemerintah provinsi ada 5 (lima) yakni :

a. Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor yang selanjutnya disebut dengan PKB adalah pajak yang dipungut atas kepemilikan dan/atau penguasaan kendaraan bermotor. b. Bea Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor yang selanjutnya disingkat PBBKB adalah pajak atas penggunaan bahan bakar kendaraan bermotor.

d. Pajak Air Permukaan

Pajak Air Permukaan adalah pajak atas pengambilan dan/atau pemanfaatan air permukaan.

e. Pajak Rokok

Pajak Rokok adalah pungutan atas cukai rokok yang dipungut oleh Pemerintah.

F. Pajak Kendaraan Bermotor

1. Pengertian Pajak Kendaraan Bermotor

Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk megubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat–alat berat dan alat–alat besar yang bergerak. Sedangkan pajak Kendaraan Bermotor, yang selanjutnya disebut pajak, adalah pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor.

29

2. Subjek dan Objek Pajak Kendaraan Bermotor

Subjek Pajak Kendaraan Bermotor adalah orang pribadi, badan atau instansi pemerintah yang memiliki dan/atau menguasai kendaraan bermotor.

Wajib Pajak Kendaraan Bermotor adalah orang pribadi, badan atau instansi pemerintah yang memiliki Kendaraan Bermotor. Yang bertanggung jawab atas pembayaran PKB adalah :

a. Untuk orang pribadi adalah orang yang bersangkutan, kuasanya dan/atau ahli warisnya

b. Untuk badan adalah pengurus atau kuasanya

c. Untuk instansi pemerintah adalah pekabat pengguna anggaran /kuasa pengguna anggaran

Sedangkan objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan kendaraan bermotor yang terdaftar di daerah. Objek PKB juga dikenakan pada kendaraan bermotor beroda beserta gandengannya, yang

dioperasikan di semua jenis jalan darat dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5(Five Gross Tonnage)sampai dengan GT 7 (Seven Gross Tonnage).Namun dikecualikan dari pengertian kendaraan bermotor: 1. Kereta Api

2. Kendaraan Bermotor yang semata–mata digunakan untuk keperluan pertahanan dan keamanan negara

4. Kendaraan bermotor yang dimiliki dan/atau dikuasai pabrikan atau importir yang semata–mata untuk dipamerkan dan dijual

5. Kendaraan Bermotor yang dikuasai negara sebagai barang bukti, yang disegel atau disita.

3. Dasar Pengenaan dan Tarif Pajak Kendaraan Bermotor

Dasar pengenaan PKB adalah hasil perkalian dari 2 unsur pokok yaitu : a. Nilai Jual Kendaraan Bermotor (NJKB)

b. Bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan Kendaraan Bermotor

Khusus untuk kendaraan bermotor yang digunakan diluar jalan umum, termasuk alat–alat berat dan alat–alat besar serta kendaraan di air, dasar pengenaan Pajak Kendaraan Bermotor adalah Nilai Jual Kendaraan Bermotor. NJKB ditentukan berdasarkan harga pasaran umum atas suatu kendaraan bermotor. Harga pasaran umum yang dimaksud adalah harga rata–rata yang diperoleh dari berbagai sumber data yang akurat. Apabila dalam hal harga pasaran umum suatu kendaraan bemotor tidak diketahui, NJKB dapat ditentukan berdasarkan sebagian atau seluruh faktor–faktor sebagai berikut :

1. Harga kendaraan bermotor dengan isi silinder dan/atau satuan tenaga yang sama

2. Penggunaan kendaraan bermotor dengan merk kendaraan bermotor yang sama 3. Harga kendaraan bermotor dengan merk kendaraan bermotor yang sama 4. Harga kendaraan bermotor dengan tahun pembuatan kendaraan bermotor yang

31

5. Harga kendaraan bermotor dengan pembuat kendaraan bermotor yang sama 6. Harga kendaraan bermotor dengan kendaraan bermotor sejenis

7. Harga kendaraan bermotor berdasarkan dokumen pemberitahuan Import Barang (PIB)

Tarif Pajak sesuai dengan Peraturan Daerah Provinsi Lampung tentang Pajak Daerah ditetapkan sebagai berikut :

a. 1,5 % (satu koma lima persen) untuk kepemilikan pertama kendaraan bermotor pribadi

b. 1,0% (satu koma nol persen) untuk kendaraan bermotor angkutan umum c. 0,5% (nol koma lima persen) untuk kendaraan ambulans, pemadam kebakaran,

sosial keagamaan, lembaga sosial dan keagamaan, pemerintah, pemerintah daerah, TNI/POLRI

d. 0,2% (nol koma dua persen) untuk Kendaraan Bermotor alat–alat berat dan alat–alat besar.

Berdasarkan Perda No. 2 Tahun 2011 pasal 9, kepemilikan kedua atau seterusnya Kendaraan Bermotor pribadi roda 2 (dua) dan roda 4 (empat) atau lebih dikenakan tarif secara progresif. Besarnya tarif progresif dimaksud pada ayat (1) ditetapkan sebagai berikut :

a. Kepemilikan kedua sebesar 2% (dua persen)

b. Kepemilikan ketiga sebesar 2,5% (dua koma lima persen) c. Kepemilikan keempat dan seterusnya sebesar 3% (tiga persen)

G. Bea Balik Nama Kendaraan Bermotor

1. Pengertian Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor yang selanjutnya disingkat BBNKB adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

2. Subjek dan Objek Bea Balik Nama Kendaraan Bermotor

Subjek pajak BBNKB adalah orang pribadi atau badan yang menerima

penyerahan Kendaraan Bermotor. Wajib pajak BBNKB adalah orang pribadi atau badan yang menerima penyerahan kendaraan bermotor. Yang bertanggungjawab atas pembayaran BBNKB adalah

a. Untuk orang pribadi adalah orang yang bersangkutan, kuasanya dan/atau ahli warisnya

b. Untuk badan adalah pengurusnya atau kuasa badan tersebut

3. Dasar Pengenaan dan Tarif Bea Balik Nama Kendaraan Bermotor

Dasar pengenaan BBNKB adalah NJKB.

Tarif BBNKB ditetapkan masing–masing sebagai berikut:

a. Penyerahan pertama kendaraan bermotor roda 2 (dua) atau sepeda motor sebesar 15% (lima belas persen)

33

c. Penyerahan pertama kendaraan bermotor roda 4 (empat) atau mobil untuk umum sebesar 7,5%(tujuh koma lima persen)

d. Penyerahan kedua dan seterusnya sebesar 1% (satu persen).

Khusus untuk kendaraan bermotor alat - alat berat dan alat–alat besar yang tidak menggunakan jalan umum , tarif pajak ditetapkan masing–masing sebagai berikut

a. Penyerahan pertama sebesar 0,75% (nol koma tujuh puluh lima persen) b. Penyerahan kedua dan seterusnya sebesar 0,075%(nol koma nol tujuh puluh

lima persen)

BBNKB dipungut di wilayah daerah tempat kendaraan bermotor didaftarkan.

H. Tarif Pajak

Tarif pajak merupakan salah satu unsur dalam menghitung besarnya pajak (Soemitro & Kania, 2004). Ada beberapa macam tarif perpajakan, yaitu : 1. Tarif Tetap

Tarif tetap adalah tarif yang besarnya merupakan jumlah tetap, tidak berubah, jika jumlah yang dijadikan dasar perhitungan berubah.

2. Tarif Proporsional

Tarif yang proporsional adalah tarif berupa suatu persentase tetap yang tidak berubah–ubah. Jika jumlah yang dijadikan dasar perhitungan berubah, jumlah uang yang harus dibayar akan turut berubah.

3. Tarif Progresif

Menurut kenaikan persentase tarifnya, tarif progresif dibagi: a. Tarif progresif progresif : kenaikan persentase semakin besar b. Tarif progresif tetap : kenaikan persentase tetap

c. Tarif progresif degresif : kenaikan persentase semakin kecil 4. Tarif Degresif

Tarif Degresif adalah tarif yang persentasenya makin menurun apabila jumlah yang dijadikan dasar perhitungan naik.

Tarif pajak mempunyai hubungan erat dengan fungsi pajak dalam masyarakat, yaitu fungsi budgetair dan fungsi regulasi. Pemerintah untuk mencapai tujuannya, baik yang bersifat politis maupun non-politis, menggunakan kebijakan tarif dengan mengkombinasikan penggunaan tarif pajak tinggi dan tarif rendah (0%). Meskipun hal itu merupakan kebijakan, namun karena tarif termasuk ketentuan material, maka tarif harus dimuat dalam undang–undang, kecuali jika oleh undang–undang dikuasakan kepada Menteri Keuangan(Delegation of

Authority). Tarif digunakan sebagai alat pendorong dan penghambat. Jika karena tarif pajak yang tinggi itu jumlah uang yang masuk ke dalam kas negara itu

35

I. Pendapatan Asli Daerah

1. Pengertian Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundangan yang berlaku. Untuk menentukan corak otonomi daerah, maka salah satu variabel pokok yang digunakan adalah kemampuan keuangan daerah. Selanjutnya, kemampuan keuangan daerah dapat dilihat dari rasio PAD terhadap APBD. Dengan demikian maka besarnya PAD menjadi unsur yang sangat penting dalam mengukur tingkat kemampuan daerah untuk melaksanakan otonomi daerah.

Peran PAD sebagai sumber pembiayaan pembangunan daerah masih rendah. Kendatipun perolehan PAD setiap tahunnya relatif meningkat namun masih kurang mampu menambah laju pertumbuhan ekonomi daerah. Untuk beberapa daerah yang relatif minus dengan kecilnya pecan PAD dalam APBD, maka upaya satu-satunya adalah menarik investasi swasta domestik ke daerah minus.

Pendekatan ini tidaklah mudah dilakukan sebab swasta justru lebih berorientasi kepada daerah yang relatif menguntungkan dari segi ekonomi.

2. Sumber Pendapatan Asli Daerah

Sumber-sumber PAD sebagaimana telah dikemukakan pada bab terdahulu, terdiri dari beberapa unsur yaitu pajak daerah, retribusi daerah, perusahaan daerah, dan lain-lain pendapatan yang sah.

berdasarkan peraturan perundang-undangan yang berlaku, yang dapat digunakan untuk pembiayaan penyelenggaraan pemerintahan daerah dan pembangunan daerah.

b. Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

c. Perusahaan daerah adalah badan usaha milik daerah yang didirikan oleh Pemerintah Daerah dengan tujuan untuk menambah pendapatan daerah dan mampu memberikan rangsangan berkembangnya perekonomian daerah tersebut. Hasil perusahaan daerah sebagai salah satu sumber PAD meskipun memiliki potensi yang cukup besar tetapi dengan pengelolaan perusahaan yang tidak/kurang profesional dan terlebih lagi dengan adanya intervensi dari

Pemerintah Daerah sendiri, maka kontribusi PAD dari sumber ini masih kurang memadai.

d. Lain-lain pendapatan asli daerah yang sah diperoleh antara lain dari hasil penjualan asset daerah dan jasa giro, penerimaan dari pihak ketiga yang bukan perusahaan daerah, deviden BPD, ganti biaya dokumen lelang, dan lain-lain.

J. Pertumbuhan Ekonomi

37

berubah dari waktu ke waktu. Tekanannya pada perubahan atau perkembangan itu sendiri. Pertumbuhan ekonomi juga berkaitan dengan kenaikan output perkapita. Dalam pengertian ini teori tersebut harus mencakup teori mengenai pertumbuhan GDP dan teori mengenai pertumbuhan penduduk. Sebab hanya apabila kedua aspek tersebut dijelaskan, maka perkembangan output perkapita bisa dijelaskan. Kemudian aspek yang ketiga adalah pertumbuhan ekonomi dalam perspektif jangka panjang, yaitu apabila selama jangka waktu yang cukup panjang tersebut output perkapita menunjukkan kecenderungan yang meningkat. Beberapa teori yang menerangkan mengenai hubungan diantara berbagai faktor produksi dengan pertumbuhan ekonomi. Pandangan teori tersebut antara lain :

1.Teori Pertumbuhan Klasik

Menurut pandangan ahli-ahli ekonomi kalsik ada empat faktor yang

mempengaruhi pertumbuhan ekonomi, yaitu : jumlah penduduk, jumlah stok barang-barang modal, luas tanah dan kekayaan alam, serta tingkat teknologi yang digunakan. Walaupun menyadari bahwa pertumbuhan ekonomi tergantung pada banyak faktor, ahli-ahli ekonomi klasik terutama menitikberatkan perhatiannya kepada pengaruh pertambahan penduduk pada pertumbuhan ekonomi.

pendapatan perkapita menjadi semakin lambat pertumbuhannya. Penduduk yang terus bertambah akan menyebabkan pada suatu jumlah penduduk yang tertentu produksi marginal telah sama dengan pendapatan perkapita. Pada keadaan ini pendpaatan perkapita mencapai nilai yang maksimum. Jumlah penduduk pada waktu itu dinamakan penduduk optimum.

2.Teori Pertumbuhan Ekonomi Harrod-Domar

Teori pertumbuhan Harrod-Domar ini dikembangkan oleh dua ekonom sesudah Keynes yaitu Evsey Domar dan Sir Roy F. Harrod. Teori Harrod-Domar ini mempunyai asumsi yaitu :

a. Perkenomian dalam keadaan pengerjaan penuh (full employment) dan barang-barang modal yang terdiri dalam masyarakat digunakan secara penuh.

b. Perekonomian terdiri dari dua sektor yaitu sektor rumah tangga dan sektor perusahaan.

c. Besarnya tabungan proporsional dengan besarnya pendapatan nasional.

39

kemudian di investasikan, maka semakin cepat perekonomian itu akan tumbuh (Loncolyn, 2004).

3. Teori Pertumbuhan Ekonomi Solow-Swan

Meurut teori ini garis besar proses pertumbuhan mirip dengan teori Harrod-Domar, dimana asumsi yang melandasi model ini yaitu :

a. Tenaga kerja (atau penduduk) tumbuh dengan laju tertentu, misalnya P per tahun.

b. Adanya fungsi produksi Q=f(K,L) yang berlaku bagi setiap periode.

c. Adanya kecenderungan menabung (propensity to save) oleh masyarakat yang dinyatakan sebagai proporsi (s) tertentu dari output (Q). Tabungan masyarakat S = sQ, bila Q naik S juga naik, dan sebaliknya.

d. Semua tabungan masyarakat di investasikan S=I=∆K.

Sesuai dengan anggapan mengenai kecenderungan menabung, maka dari output disisakan sejumlah proporsi untuk ditabung dan kemudian di investasikan. Dengan begitu, maka terjadi penambahan stok kapital.

4. Tingkat Pertumbuhan Ekonomi

Data produk nasional dapat pula digunakan untuk menilai prestasi pertumbuhan ekonomi, dan menentukan tingkat kemakmuran masyarakat dan

berlaku dalam tahun dasar. Tingkat pertumbuhan ekonomi dihitung dari pertambahan PNB atau PDB riil yang berlaku dari tahun ke tahun (Sukirno, 2004).

Pertumbuhan ekonomi belum tentu melahirkan pembangunan ekonomi dan peningkatan kesejahteraan (pendapatan) masyarakat. Hal tersebut disebabkan karena bersamaan dengan terjadinya pertumbuhan ekonomi akan berlaku pula pertambahan penduduk. Apabila tingkat pertumbuhan ekonomi selalu rendah dan tidak melebihi tingkat pertambahan penduduk, pendapatan rata-rata masyarakat (pendapatan perkapita) akan mengalami penurunan. Sedangkan apabila dalam jangka panjang pertumbuhan ekonomi sama dengan pertambahan penduduk, maka perekonomian negara tersebut tidak mengalami perkembangan (stagnan) dan tingkat kemakmuran masyarakat tidak mengalami kemajuan. Dengan demikian salah satu syarat penting yang akan mewujudkan pembangunan ekonomi adalah tingkat pertumbuhan ekonomi harus melebihi tingkat pertambahan penduduk (Sukirno, 2004).

5. Tahap Pertumbuhan Ekonomi

Menurut W.W Rostow (1960) tahap-tahap pertumbuhan ekonomi yang linear (mono-economic approach) inilah yang menjadi syarat pembangunan untuk mencapai ‘status lebih maju’. Rostow membagi prosespembangunan ke dalam lima tahapan yaitu :

41

1. Pertanian padat tenaga kerja

2. Belum mengenal ilmu pengetahuan dan teknologi(era Newton) 3. Ekonomi mata pencaharian

4. Hasil-hasil tidak disimpan atau diperdagangkan 5. Adanya sistem barter.

b. Tahap pembentukan prasyarat tinggal landas(the preconditions for take off), yang ditandai dengan:

1. Pendirian industri-industri pertambangan

2. Peningkatan penggunaan modal dalam pertanian 3. Perlunya pendanaan asing

4. Tabungan dan investasi meningkat

5. Terdapat lembaga dan organisasi tingkat nasional 6. Adanya elit-elit baru

7. Perubahan seringkali dipicu oleh gangguan dari luar

c. Tahap tinggal landas(the take-off), yaitu ditandai dengan: 1. Industrialisasi meningkat

2. Tabungan dan investasi semakin meningkat 3. Peningkatan pertumbuhan regional

4. Tenaga kerja di sektor pertanian menurun 5. Stimulus ekonomi berupa revolusi politik 6. Inovasi teknologi

7. Perubahan ekonomi internasional

9. Pendapatan nasional

10. Sektor usaha pengolahan (manufaktur)

11. Pengaturan kelembagaan (misalnya sistem perbankan).

d. Tahap pergerakan menuju kematangan ekonomi(the drive to maturity), ciri-cirinya:

1. Pertumbuhan ekonomi berkelanjutan 2. Diversifikasi industri

3. Penggunaan teknologi secara meluas 4. Pembangunan di sektor-sektor baru

5. Investasi dan tabungan meningkat 10–20 persen dari pendapatan nasional.

e. Tahap era konsumsi-massal tingkat tinggi(the age of high mass-consumption) dengan :

1. Proporsi ketenagakerjaan yang tinggi di bidang jasa

2. Meluasnya konsumsi atas barang-barang yang tahan lama dan jasa 3. Peningkatan atas belanja jasa-jasa kemakmuran.

Dari paparan di atas, dapat diketahui ada lima tahapan pertumbuhan ekonomi mulai dari tahap masyarakat tradisional sampai dengan tahap era konsumsi-massal tingkat tinggi. Hal ini menujukkan bahwa pertumbuhan ekonomi akan dialami dari tingkatan yang paling rendah sampai tingkatan tertinggi. Sehingga

43

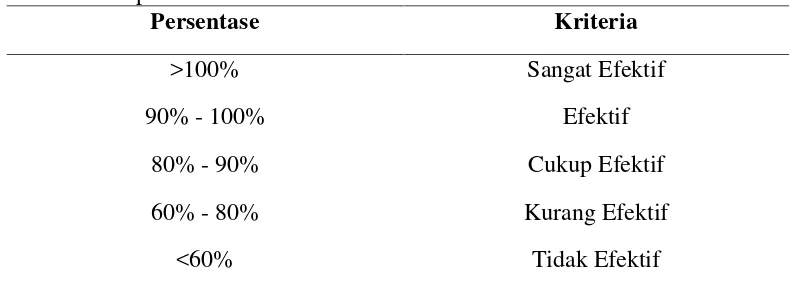

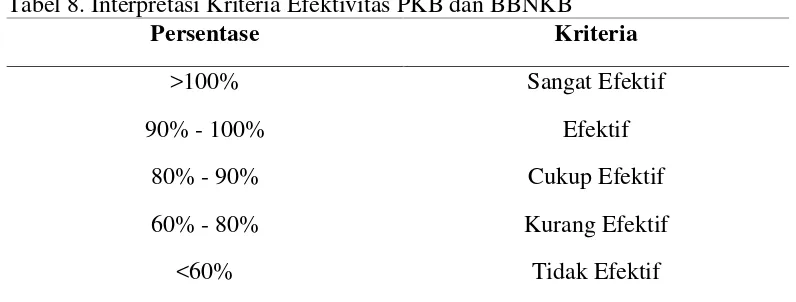

K. Interpretasi Kriteria Efektivitas

1. Efektivitas Pajak Daerah

Efektivitas adalah perbandingan atau rasio antara penerimaan dengan target penerimaan yang telah ditetapkan setiap tahunnya berdasarkan potensi yang sesungguhnya. Adapun rumus perhitungan efektivitas menurut Halim (2001) adalah sebagai berikut :

Efektivitas Penerimaan =

Dalam perhitungan efektivitas menurut Halim, apabila yang dicapai minimal satu atau 100%, maka rasio efektivitas semakin baik, artinya semakin efektif

penerimaan tersebut. Demikian pula sebaliknya, semakin kecil persentasenya, maka menunjukkan penerimaan tersebut semakin tidak efektif. Untuk mengukur nilai efektivitas secara lebih rinci digunakan kriteria berdasarkan Kepmendagri No. 690.900.327 tentang pedoman kriteria efektivitas yang disusun dalam tabel berikut ini:

Tabel 4. Interpretasi Kriteria Efektivitas

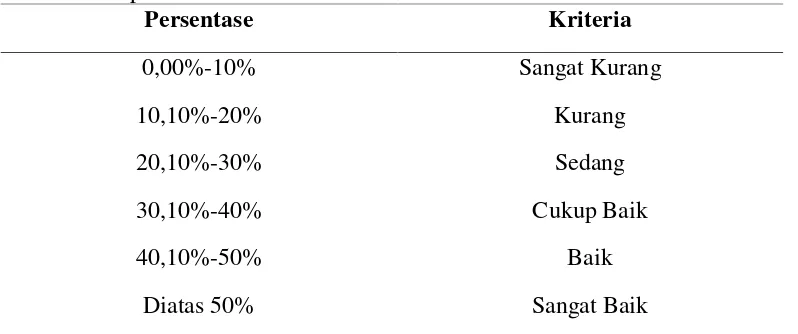

2. Kontribusi Penerimaan Pajak Daerah Terhadap Pendapatan Asli Daerah Untuk mengetahui bagaimana dan seberapa besar suatu Penerimaan pajak

terhadap Pendapatan Asli Daerah (PAD), maka digunakan rumus sebagai berikut: Kontribusi Pajak Terhadap PAD =

Dalam perhitungan kontribusi menurut Halim (2001) tersebut, apabila yang dicapai 50%, maka rasio kontribusi semakin baik, artinya semakin baik kontribusi penerimaan pajak tersebut. Demikian pula sebaliknya, semakin kecil

persentasenya, maka menunjukkan penerimaan pajak tersebut semakin kurang. Untuk mengukur rasio kontribusi secara lebih rinci digunakan kriteria Tim

Litbang Degdagri - Fisipol UGM tahun 1991 tentang klasifikasi kriteria kontribusi yang disusun dalam tabel berikut ini.

Tabel 5. Interpretasi Kriteria Kontribusi

Persentase Kriteria

0,00%-10% 10,10%-20% 20,10%-30% 30,10%-40% 40,10%-50% Diatas 50%

Sangat Kurang Kurang Sedang Cukup Baik

45

L. Hubungan Variabel Dependen dengan Variabel Independen

1. Jumlah Kendaraan Bermotor terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor

Jumlah Kendaraan Bermotor adalah jumlah dari seluruh kendaraan bermotor yang teregister dalam pencatatan data Dinas Pendapatan di daerah tersebut. Hubungan jumlah kendaraan bermotor terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor adalah positif. Hal ini didukung oleh penelitian yang dilakukan oleh Mira Mutia Rani (2013) menunjukkan bahwa jumlah kendaraan berpengaruh positif dan signifikan terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor. Hal ini menunjukkan bahwa dengan

meningkatnya jumlah kendaraan bermotor di suatu daerah maka penerimaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor juga akan

meningkat.

2. Pertumbuhan Ekonomi terhadap Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor

Pertumbuhan ekonomi merupakan gambaran umum dari hasil kerja pemerintah dalam mensejahterakan masyarakat. Pertumbuhan ekonomi selalu menjadi salah satu indikator peningkatan kesejahteraan penduduk suatu daerah atau negara. Pembangunan daerah sebagai bagian integral dari pembangunan nasional. Sektor pajak memegang peranan dalam perekonomian nasional maupun daerah.

potensi sumber-sumber penerimaan pajak daerah. Dalam penelitian yang dilakukan oleh dan Nadya (2013) menyimpulkan bahwa pertumbuhan ekonomi berpengaruh positif terhadap penerimaan pajak daerah di Kota Tegal.

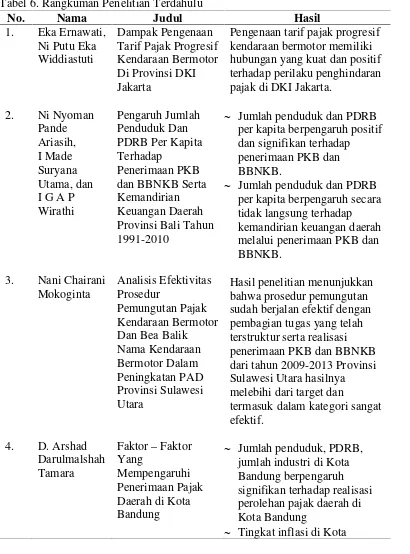

M. Penelitian Terdahulu

Tabel 6. Rangkuman Penelitian Terdahulu

No. Nama Judul Hasil

1.

Pengenaan tarif pajak progresif kendaraan bermotor memiliki hubungan yang kuat dan positif terhadap perilaku penghindaran pajak di DKI Jakarta.

Jumlah penduduk dan PDRB per kapita berpengaruh positif dan signifikan terhadap penerimaan PKB dan BBNKB.

Jumlah penduduk dan PDRB per kapita berpengaruh secara tidak langsung terhadap kemandirian keuangan daerah melalui penerimaan PKB dan BBNKB.

Hasil penelitian menunjukkan bahwa prosedur pemungutan sudah berjalan efektif dengan pembagian tugas yang telah terstruktur serta realisasi penerimaan PKB dan BBNKB dari tahun 2009-2013 Provinsi Sulawesi Utara hasilnya melebihi dari target dan

termasuk dalam kategori sangat efektif.

Jumlah penduduk, PDRB, jumlah industri di Kota Bandung berpengaruh signifikan terhadap realisasi perolehan pajak daerah di Kota Bandung

47

5. Nadya

Fazriana Haniz

Analisis Faktor–

Faktor Yang Mempengaruhi Penerimaan Pajak Daerah Kota Tegal

Bandung tidak berpengaruh terhadap realisasi perolehan pajak daerah di Kota Bandung

Wajib pajak, Pendapatan perkapita, pertumbuhan ekonomi berpengaruh positif terhadap penerimaan pajak daerah di Kota Tegal

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder. Data sekunder adalah data yang tersedia dan telah terproses oleh pihak–pihak lain sebagai hasil atas penelitian yang telah dilakukan. Data yang digunakan yaitu laporan keuangan target dan realisasi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor Provinsi Lampung.

Sumber data yang digunakan dalam penelitian ini diperoleh dari beberapa sumber, yaitu dari publikasi dan instansi-instansi pemerintah yang terkait seperti :

1. Dinas Pendapatan Daerah Provinsi Lampung

2. Badan Pusat Statistik Provinsi Lampung 3. Direktorat Jendral Perimbangan Keuangan RI

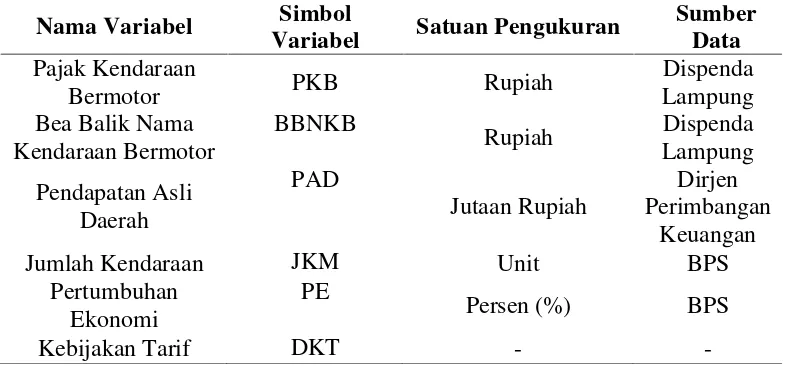

B. Definisi Operasional Variabel

49

1. Pajak Kendaraan Bermotor

Jumlah penerimaan Pajak Kendaraan Bermotor secara keseluruhan yang diterima dari jenis kendaraan bermotor yang ada di Provinsi Lampung yang terdiri dari sedan/station, jeep, mini bus, bus, mikrobus, pick up, truk dan sepeda motor. Data yang digunakan adalah target dan realisasi penerimaan Pajak Kendaraan Bermotor. Sumber data diambil dari Dinas Pendapatan Daerah Provinsi Lampung dan satuan pengukuran pada variabel Penerimaan Pajak Kendaraan Bermotor ini adalah dalam satuan rupiah.

2. Bea Balik Nama Kendaraan Bermotor

Jumlah penerimaan Bea Balik Nama Kendaraan Bermotor secara keseluruhan yang diterima dari jenis kendaraan bermotor yang ada di Provinsi Lampung yang terdiri dari sedan/station, jeep, mini bus, bus, mikrobus, pick up, truk dan sepeda motor. Data yang digunakan adalah target dan realisasi penerimaan Bea Balik Nama Kendaraan Bermotor. Sumber data diambil dari Dinas Pendapatan Daerah Provinsi Lampung dan satuan pengukuran pada variabel Penerimaan Bea Balik Nama Kendaraan Bermotor ini adalah dalam satuan rupiah. 3. Pendapatan Asli Daerah

4. Jumlah Kendaraan Bermotor

Jumlah Kendaraan Bermotor adalah jumlah dari seluruh kendaraan bermotor yang teregister dalam pencatatan data Dinas Pendapatan Daerah Provinsi Lampung. Satuan pengukuran pada variabel jumlah kendaraan bermotor ini adalah dalam satuan unit.

5. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi oleh masyarakat bertambah dan kemakmuran masyarakat meningkat. Data pertumbuhan ekonomi dihitung dari tingkat pertumbuhan PDRB atas dasar harga konstan. Pertumbuhan ekonomi dinyatakan dalam satuan persen.

6. Kebijakan Tarif

51

Deskripsi tentang satuan pengukuran, jenis dan sumber data dirangkum dalam Tabel 7.

Tabel 7. Nama Variabel Penelitian, Simbol Variabel, Satuan Pengukuran, dan Sumber Data.

Jumlah Kendaraan JKM Unit BPS

Pertumbuhan Ekonomi

PE

Persen (%) BPS

Kebijakan Tarif DKT -

-C. Teknik Pengumpulan Data

Untuk mendapatkan data yang akurat sehubungan dengan penelitian ini, penulis menggunakan metode penelitian kepustakaan, yaitu penelitian yang dilakukan dengan cara mengumpulkan data sekunder berupa laporan keuangan daerah, undang-undang, peraturan pemerintah dan sebagainya yang terkait dengan penelitian.

D. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif dengan menggunakan teori–teori dan data–data yang berhubungan dengan penelitian ini. Metode analisis data pertama yang digunakan untuk mengetahui efektivitas dan kontribusi Penerimaan Pajak Kendaraan

digunakan untuk mengetahui keterkaitan antara variabel yang digunakan untuk mengetahui respon variabel bebas yaitu jumlah kendaraan bermotor, pertumbuhan ekonomi dan kebijakan tarif terhadap variabel terikat Penerimaan Pajak

Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor adalah analisis regresi linier OLS (Ordinary Least Square). Seluruh data yang digunakan data yang digunakan dimasukkan dalam program statistik komputer yaitu software Eviews 7 untuk dilakukan pengujian.

E. Prosedur Analisis Data

1. Efektivitas Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor

Efektivitas adalah perbandingan atau rasio antara penerimaan dengan target penerimaan PKB dan BBNKB. Menurut Halim (2001), adapun rumus perhitungan efektivitas adalah sebagai berikut:

Efektivitas Penerimaan PKB = Realisasi Penerimaan PKB x 100% Target Penerimaan PKB

Efektivitas Penerimaan BBNKB = Realisasi Penerimaan BBNKB x 100% Target Penerimaan BBNKB

Dalam perhitungan efektivitas menurut Halim tersebut, apabila yang dicapai minimal satu atau 100%, maka rasio efektivitas semakin baik, artinya semakin efektif penerimaan tersebut. Demikian pula sebaliknya, semakin kecil