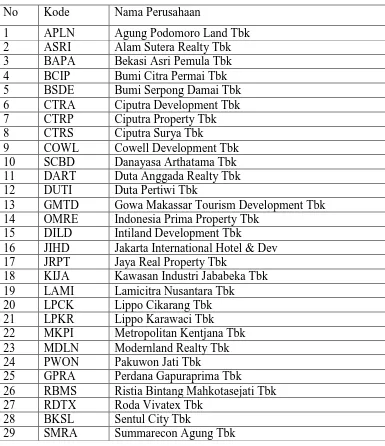

Lampiran 1 Populasi, Kriteria Perusahaan, dan Sampel

No Kode Nama Perusahaan

Sumber : www.idx.co.id

Sumber : Data Diolah Peneliti, 2013

39 PTRA New Century Development Tbk × × ×

40 NIRO Nirvana Development Tbk × √ ×

41 PWON Pakuwon Jati Tbk √ √ √ 24

42 PWSI Panca Wiratama Sakti Tbk √ √ ×

43 GPRX Perdana Gapuraprima Tbk √ √ √ 25

44 PLIN Plaza Indonesia Realty Tbk × √ ×

45 RBMS Ristia Bintang Mahkotasejati Tbk √ √ √ 26

46 RDTX Roda Vivatex Tbk √ √ √ 27

47 BKSL Sentul City Tbk √ √ √ 28

48 SMRA Summarecon Agung Tbk √ √ √ 29

49 SIIP Suryainti Permata Tbk √ √ ×

Lampiran 2 Data Variabel Penelitian (Sebelum Transformasi)

Lampiran 3 Data Variabel Penelitian (Setelah Transformasi)

Lampiran 4 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 87 .0700 .7300 .408046 .1684943

ROE 87 .0115 .3671 .139630 .0843721

NPM 87 .0297 1.0148 .245482 .1458844

EPS 87 1.4300 635.7900 98.894368 143.4262842

UKURAN PERUSAHAAN 87 4.7621 10.1213 7.794341 1.3493064

HARGA SAHAM 87 4.3944 8.2687 6.213857 1.0023033

Lampiran 5 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test Sesudah Transformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean .0000000

Std. Deviation 684.50011270

Most Extreme Differences Absolute .158

Positive .158

Negative -.076

Kolmogorov-Smirnov Z 1.477

Asymp. Sig. (2-tailed) .025

a. Test distribution is Normal.

b. Calculated from data.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean .0000000

Std. Deviation 684.50011270

Most Extreme Differences Absolute .158

Positive .158

Negative -.076

Kolmogorov-Smirnov Z 1.477

Asymp. Sig. (2-tailed) .025

a. Test distribution is Normal.

Histogram Sebelum Transformasi

P-P Plot Sebelum Transformasi

Lampiran 6

Uji Multikolineritas

Coefficientsa

Model Unstandardized

Coefficients

Collinearity

Statistics

B Std. Error Tolerance VIF

1 (Constant) 3.561 .508

DAR -1.237 .582 .646 1.547

ROE 3.102 1.278 .535 1.871

NPM .048 .582 .863 1.159

EPS .003 .001 .746 1.341

UKURAN

PERUSAHAAN

.307 .060 .942 1.061

Lampiran 8 Hasil Uji Autokorelasi Sebelum Transformasi

Model Summaryb

Model R R square

Adjusted R Square

Std. Error of

the Estimate Durbin-watson

1 .706a .499 .468 .7312235 2.345

a. Predictors: (Constant), Ukurab Perusahaan, NPM, ROE, EPS, DAR

b. Dependent Variable: Harga Saham

Hasil Uji Autokorelasi Sesudah Transformasi

Model R R square

Adjusted R Square

Std. Error of

the Estimate Durbin-watson

1 .750a .562 .529 .6919703 1.885

Lampiran 9

a. Dependent Variable: HARGA SAHAM

Uji F

a. Predictors: (Constant), UKURAN PERUSAHAAN, NPM, ROE, EPS, DAR

b. Dependent Variable: HARGA SAHAM

Hasil Uji Adjusted R2 Model Summaryb

a. Predictors: (Constant), Ln Aktiva, NPM, ROE, EPS, DAR

b. Dependent Variable: Harga Saham

a. Predictors: (Constant), Ln Aktiva, NPM, ROE, EPS, DAR

DAFTAR PUSTAKA

Alam, Dippo Satria, 2008. “Pengaruh Rasio Keuangan Likuiditas, Solvabilitas,

Aktivita, Profitabilitas, dan Pasar terhadap Harga Saham Industri

Manufaktur di Bursa Efek Jakarta”, Skripsi, Fakultas Ekonomi USU,

Medan.

Darmadji, Tjiptono, Hendy M. Fakhruddin 2006. Pasar Modal di Indonesia,

Pendekatan Tanya Jawab, Salemba Empat, Jakarta.

Erlina, 2011. Metodologi Penelitian, Gedung F. Pusat Sistem Informasi, Kampus USU.

Erlina, 2008. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Fahmi, Irham, 2012. Manajemen Investasi : Teori dan Soal Jawab, Salemba Empat, Jakarta.

Fahmi, Zulham, 2013. “Analisis Pengaruh Rasio Keuangan Terhadap Harga

Saham Pada Perusahaan Manfaktur Yang Terdaftar Di Bursa Efek

Indonesia”, Skripsi FE Universitas Sumatera Utara, Medan

Ferdi, 2013. Peluang Bisnis Property Tetap

Menggiurkan.https://www.facebook.com/permalink.php?id=48333041502

3062&story_fbid=527637510592352/(27 Feb 2013).

Ghozali, Imam, 2005. Metode Penelitian Bisnis, Jilid I Edisi Kelima, Erlangga, Jakarta.

Gumanti, Tatang Ary, 2011. Manajemen Investasi : Konsep,Teori, dan Aplikasi, Mitra Wacana Media, Jakarta

Halim, Yuliana, 2007. “Pengaruh ROE, NPM, EPS dan DER Terhadap Harga

Saham Perusahaan Manufaktur Yang Terdaftar Di BEJ”, Skripsi FE

Universitas Sumatera Utara, Medan.

Hanafi M Mamdu, 2004. Manajemen Keuangan, BFFE-Yogyakarta, Yogyakarta. Harmono, 2009. Manajemen Keuangan: Berbasis Balance Scorecard, Sinar

Grafika Offset, Jakarta.

Harahap, Sofyan Safri, 2013. Analisis Kritis Atas Laporan Keuangan, Edisi 11, PT. Raja Grafindo Persada, Jakarta.

Harahap, Sofyan Safri, 2011.Tori Akuntansi, Edisi 11, PT. Raja Grafindo Persada, Jakarta.

Hendarta, G. Felik 2011. “Pengaruh Kinerja Keuangan Terhadap Harga Saham

Pada Perusahaan Real Estate dan Properti Yang Terdaftar Di Bursa Efek

Indonesia”, Skripsi Akuntansi, Fakultas Ekonomi USU, Medan

Hendra, Hidayat. 2013. Pengertian Pasar Modal Dan Perkembangannya Di

Indonesia.http://jendelapasarmodal.blogspot.com/2013/10/pengertian-pasar-modal-dan.html/(19 Mar.2000).

Hermawan, Asep, 2003. Pedoman Praktis Metodologi Penelitian Bisnis, LPFE Universitas Trisakti, Jakarta.

Husein, Umar, 2003. Metode Penelitian Pendidikan, Remaja Rosdakarya, Bandung.

Indriantoro, Nur, dan Bambang Supomo, 2002. Metodologi Penelitian Bisnis

Untuk Akuntansi dan Manajemen, Edisi Pertama, BPFE-UGM,

Yogyakarta.

Idrus, Muhammad, 2009. Metode Penelitian Ilmu Sosial: Pendekatan Kualitatif

dan Pendekatan Kuantitatif, Edisi Kedua, Erlangga, Jakarta.

Jogiyanto, 2010. Metodologi Penelitian Bisnis, Edisi Pertama, BPFE-Yogyakarta, Yogyakarta.

, 1998. Teori Portofolio dan Analisis Investasi, Edisi Pertama, BPFE-Yogyakarta,Yogyakarta.

Kasmir, 2008. Analisis Laporan Keuangan, Rajawali Pers, Jakarta.

Kielsan, Lenny 2010 “Pengaruh Debt to Equity Ratio, Net Profit Margin, Return

On Asset, dan Return On Equity terhadap Harga Saham Perusahaan Manufaktur yang Terdafta di BEI”, Skripsi Akuntansi, Fakultas Ekonomi,

USU, Medan.

Lubis, Ade Fatma, 2008. Pasar Modal, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta

Munawir. 2002. Analisa Laporan Keuangan, Liberty, Yogyakarta.

Patriawan, Dwiatama 2011. “ Pengaruh Earning Per Share, Return On Equity,

dan Debt to Equity Ratio”, Skripsi, Fakultas Ekonomi Universitas

Diponegoro, Semarang.

Riyanto , Bambang, 2000. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Yogyakarta :BPFE UGM.

Saragih, Erpinawati, 2011. “Pengaruh Kinrja Keuangan Terhadap Harga Saham

Pada Perusahaan Automotive dan Component Yang Terdaftar Di Bursa

Efek Indonesia”, Skripsi, Fakultas Ekonomi UIR.

Sihombing, Yessika C, 2010. “Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusaahaan Industri Barang Kosumsi Di Bursa Ek]fek

Simatupang, Stevanie Theodaora, 2010. “Pengaruh Rasio Keuangan Dan Ukuran

Perusahaan Terhadap Harga Saham Pada Industri Barang Konsumen Yang

Terdaftar Di Bursa Efek Indonesia”, Skripsi Akuntansi, Fakultas Ekonomi

USU, Medan.

Subramanyam K.R, 2010. Analisis Laporan Keuangan, Buku 1 Edisi Kesepuluh, Salemba Empat, Jakarta.

Sugiyono, 2005. Metode Penelitian Bisnis, Alfabeta, Bandung.

Sugiyono, E. Wibowo, 2007. Statistika Penelitian, Edisi I, Bandung : Alfabeta. Sunjoyo dkk. 2013. Aplikasi SPSS Untuk Smart Riset: Program Ibm SPSS 21, PT.

Alfabeta, Bandung.

Thim, Khok Chan, Yap Voon Choong, Nur Qasrina Binti Asri, 2012. “Stock Performance Of The Property Sector In Malaysia”,Jurnal Of Modern Accounting And Auditing, ISSN 1548-6583, Vol. 8, No. 2, Hal 241-246.

Umar, Husein, 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi Kedua, Rajagrafindo Persada, Jakarta. 2010.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Erlina (2011 : 73) “desain penelitian merupakan rencana induk

yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang akan digunakan, metode sampling sampai dengan analisis data untuk dapat menjawab pertanyaan-pertanyaan penelitian”. Dalam penelitian ini desain yang digunakan adalah desain kausal.

Menurut Sugiyono (2005 : 15) “desain kausal berguna untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”. Dalam penelitian yang menggunakan

desain kausal ini terdapat variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini akan menjelaskan pengaruh rasio keuangan dan ukuran perusahaan terhadap harga saham.

3.2 Populasi dan Sampel

3.2.1. Populasi

Menurut Sugiyono (2007 :72) “populasi adalah wilayah generalisasi

(2002 : 115) “populasi merupakan sekelompok orang,kejadian, atau segala

sesuatu yang mempunyai karakteristik tertentu”. Populasi didalam

penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

3.2.2. Sampel

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi yang sesungguhnya (Erlina,2008 75-76). Teknik pengambilan sampel yang digunakan dalam pennelitian ini adalah purpossive sampling. Menurut Jogiyanto (2010 : 79) “purpossive sampling adalah teknik pengambilan sampel dari populasi berdasarkan

suatu kriteria tertentu”. Adapun kriteria pengambilan sampel yang

ditetapkan oleh peneliti didalam penelitian ini adalah :

1. Perusahan-perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia dan tidak dikeluarkan (dilested) sepanjang tahun 2010-2012

2. Memiliki periode laporan keuangan tahunan per 31 desember dan menggunakan nilai mata uang rupiah didalam penyajian laporan keuangannya dan diaudit.

Berdasarkan kriteria yang telah dipaparkan diatas, maka perusahaan properti dan real estate yang menjadi sampel dalam penelitian ini adalah berjumlah 29 perusahaan dari total 50 perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2010 sampai 2012.

Tabel 3.1 6 CTRA Ciputra Development Tbk 7 CTRP Ciputra Property Tbk

8 CTRS Ciputra Surya Tbk

9 COWL Cowell Development Tbk 10 SCBD Danayasa Arthatama Tbk 11 DART Duta Anggada Realty Tbk 12 DUTI Duta Pertiwi Tbk

13 GMTD Gowa Makassar Tourism Development Tbk 14 OMRE Indonesia Prima Property Tbk

15 DILD Intiland Development Tbk

16 JIHD Jakarta International Hotel & Dev 17 JRPT Jaya Real Property Tbk

18 KIJA Kawasan Industri Jababeka Tbk 19 LAMI Lamicitra Nusantara Tbk 20 LPCK Lippo Cikarang Tbk 21 LPKR Lippo Karawaci Tbk 22 MKPI Metropolitan Kentjana Tbk 23 MDLN Modernland Realty Tbk 24 PWON Pakuwon Jati Tbk

25 GPRA Perdana Gapuraprima Tbk

26 RBMS Ristia Bintang Mahkotasejati Tbk

27 RDTX Roda Vivatex Tbk

28 BKSL Sentul City Tbk

3.3. Jenis dan Sumber Data 3.3.1. Jenis Data

Menurut Idrus (2009 : 61) “data adalah segala keterangan

(informasi) mengenai semua hal yang berkaitan dengan tujuan penelitian”.

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Umar (2003 : 60) “data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”.

Menurut Indriantoro dan Supomo (2002:147) “data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan”.

3.3.2. Sumber Data

Data-data yang digunakan dalam penelitian ini bersumber dari laporan keuangan tahunan perusahaan yang terdaftar di BEI, yang diperoleh peneliti dari website BEI yaitu www.idx.co.id dan company report perusahaan properti dan real estate dengan kriteria yang berisikan rasio-rasio keuangan selama 5 tahun terakhir.

3.4. Metode Pengumpulan Data

masalah yang diteliti. Tahap kedua, pengumpulan data sekunder yang diperoleh dari media internet dengan cara mendownload melalui situs www.idx.co.id untuk memperoleh laporan keuangan yang telah dipublikasikan.

3.5. Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2010 : 62) “definisi operasional menjelaskan karakteristik dari objek (properti) kedalam elemen-elemen yang dapat dikonservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan di dalam riset. Menurut Hermawan (2003 : 32) “variabel indpenden atau variabel

bebas merupakan variabel yang mempengaruhi variabel terikat secara positif maupun negatif”. Menurut Erlina (2008 :42) “variabel dependen atau variabel

terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel yang digunakan dalam penelitian ini adalah :

3.5.1. Variabel Dependen

3.5.2. Variabel Indpenden

Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Debt to Asset Ratio

Rasio ini digunakan untuk mengukur seberapa besar aset yang dimilki perusahaan dapat membiayai utangnya. Rumus yang dapat digunakan untuk mengukur Debt to Asset Ratia adalah :

DAR = Total AktivaTotal Utang

b. Return On Equity

Rasio ini menunjukkan seberapa mampu perusahaan menggunakan

modal yang ada untuk mengahasilkan laba atau keuntungan. Apabila ROE tinggi menunjukkan semakin efisien perusahaan mengggunakan modal sendiri untuk menghasilkan laba atau keuntungan bagi pemegang saham. Rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

ROE = Laba Bersih Setelah PajakTotal Modal

c. Net Profit Margin

NPM = Laba Bersih Setelah PajakPenjualan

d. Earning Per Share

Rasio ini untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham atau rasio yang menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba. Rumus yang dapat digunakan untuk mengukur rasio ini adalah :

EPS =

e. Ukuran Perusahaan

Ukuran perusahaan bisa diukur dengan total aktiva, total penjualan atau modal dari perusahaan. Ukuran perusahaan menunjukkan pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka.

Perumusan variabel, definisi operasional, dan pengukuran variabel dapat dilihat dalam tabel berikut ini :

Tabel 3.2

Definisi Operasional dan pengukuran Variabel No Nama

Variabel

Definisi Operasional Alat Ukur Skala

perusahaan dapat pencapaian laba atas penjualan penjualan atau modal dari perusahaan

merupakan nilai atau

nominal yang

tercantum dalam selembar saham

Ln harga saham pada akhir tahun

Rasio

3.6. Metode Analisis Data

didalam mengolah dan meninterprestasikan data untuk menghasilkan suatu keputusan penelitian.

3.6.1. Uji Asumsi Klasik

Model penelitian sebaiknya diuji terlebih dahulu asumsi klasiknya untuk memastikan tidak adanya bias atau rancu yang dapat membuat hasil penelitian menjadi tidak akurat (Sunjoyo dkk. 2013:54). Pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, uji heteroskedastisitas, uji autokorelasi.

3.6.1.1. Uji Normalitas

Menurut Gozali (2005 : 110) “uji normalitas bertujuan

untuk menguji apakah model regersi, variabel pengganggu atau residual memilki distribui normal”. Sedangkan menurut Erlina

(2008:102) “tujuan dari uji normalitas adalah untuk mengetahui

apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Penelitian ini dilakukan karena untuk

Pengujian normalitas dengan menggunakan analis grafik dapat dilihat dengan grafik histogram dan normal profitability plot. Jika data menyebar di sekitar garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal atau tidak yaitu dengan uji statistik non parametrik Kolmogorov-Smirnov atau yang biasa disingkat dengan K-S. Uji K-S dibuat dengan membuat Hipotesis :

Ho : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Apabila nilai signifikan > 0,05 dengan α = 5%, berarti

distribusi data normal ( Ho diterima), sebaliknya bila nilai signifikan < 0,05 dengan α = 5%, berarti distribusi data tidak normal (Ha

diterima).

3.6.1.2. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Menurut Erlina (2008 : 105) “uji multikolinearitas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen”. Model regresi yang baik seharusnya tidak

Untuk mendeteksi ada atau tidaknya multikolonearitas di dalam model regresi adalah sebagai berikut:

1. Menganalisis matrik korelasi variabel-variabel independen, jika diantara variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas.

2. Multikolonearitas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Menurut Erlina (2008 : 105) Apabila terjadi multikolinearitas ada dua cara yang dapat dilakukan yaitu :

1. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

2. Menggunakan metode lanjut seperti Regresi Bayesian atau regresi

Ridge.

3.6.1.3. Uji Heterokedastisitas

Menurut Umar (2008 : 179) “uji heterokedastisitas

bertujuan untuk apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pengamatan ke pengamatan lain”. Menurut Sunjoyo (2013 : 69) “model regresi yang memenuhi

pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas”. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan mengamati grafik Scaterplot antara nilai prediksi variabel independen dengan nilai residualnya. Dasar yang digunakan untuk menentukan heterokedastisitas antara lain :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian mnenyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

3.6.1.4. Uji Autokorelasi

Menurut Erlina (2008 : 106). “uji autokorelasi ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1”. Uji autokorelasi hanya dilakukan pada data time series (runtut waktu) dan tidak diperlukan pada data cross

section seperti pada kuesioner dimana pengukuran dilakukan secara

paling umum digunakan adalah Uji Durbin Watson, dengan kriteria sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan autokorelasi.

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif.

3.6.2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Pengujian ini bertujuan untuk menguji apakah variabel indpenden (Debt to Equity Ratio, Return On Asset, Net Profit Margin,

Earning Per Share dan Ukuran Perusahaan) berpengaruh terhadap variabel

dependen yaitu harga saham secara parsial maupun simultan. 3.6.2.1. Uji t

Uji t digunakan untuk mengetahui apakah secara individu atau parsial variabel independen mempunyai pengaruh terhadap harga saham, dengan asumsi variabel independen lainnya konstan. Dasar pengambilan keputusan adalah: Ho ditolak atau Ha diterima jika nilai signifikan t atau p value < 5%.

H1: Debt to Asset Ratio, H2: Return On Equity, H3: Net Profit

masing-masing dengan menggunakan uji-t, dalam hal ini adapun kriteria yang digunakan adalah sebagai berikut :

Ho diterima apabila t hitung < t table Ha diterima apabila t hitung > t table 3.6.2.2. Uji F

Uji F digunakan untuk mengetahui apakah variabel independen (Debt to Equity Ratio, Return On Asset, Net Profit

Margin, Earning Per Share dan Ukuran Perusahaan) secara

bersama-sama mempunyai pengaruh terhadap harga saham. Dasar pengambilan keputusan adalah: Ho akan ditolak atau Ha diterima jika nilai signifikansi F < 5 %. Data analisis dengan model regresi berganda adalah sebagai berikut :

Y = α + β1X1+ β2X2+ β3X3 + β4X4+ β5X5 + β6X6 + e

Keterangan : Y : Harga Saham X1 : Debt to Asset Ratio

X2 : Return On Equity

X3 : Net Profit Margin

X4: Earning Per Share

X5 : Ukuran Perusahaan

α : Konstanta

β1, β2, β3,β4, β5, β6,: Koefisien Regresi

3.6.2.3. Adjusted (R2 )

Uji adjusted (R2) dilakukan untuk menunjukkan seberapa besar presentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0 ≤ Adjusted R2 ≤ 1). Hal ini berarti bila adjusted R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila

adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel indpenden terhadap variabel dependen, dan bila adjusted R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

BAB IV

4.1. Data Penelitian

Sampel dalam penelitian ini adalah perusahaan-perusahaan yang bergerak dalam bidang properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2012. Jumlah populasi yang ada dalam penelitian ini berjumlah 50 perusahan dan setelah dilakukan pemilihan sampel dengan teknik purposive

sampling diperoleh 29 perusahaan yang akan digunakan sebagai sampel dalam

penelitian ini. Data mengenai populasi dan sampel perusahaan dapat dilihat pada lampiran 1.

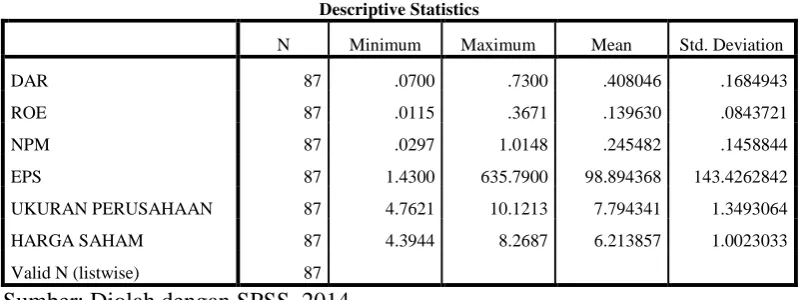

Berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan :

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAR 87 .0700 .7300 .408046 .1684943

ROE 87 .0115 .3671 .139630 .0843721

NPM 87 .0297 1.0148 .245482 .1458844

EPS 87 1.4300 635.7900 98.894368 143.4262842

UKURAN PERUSAHAAN 87 4.7621 10.1213 7.794341 1.3493064

HARGA SAHAM 87 4.3944 8.2687 6.213857 1.0023033

Valid N (listwise) 87

Sumber: Diolah dengan SPSS, 2014

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

dan mean (nilai rata-rata) 0,408046. Standart Deviation (simpangan baku) variabel ini adalah 0,1684943,

2. Variabel Return On Equity (ROE) memiliki jumlah sampel (N) sebanyak 87, dengan nilai minimum (terkecil) 0,0115, nilai maksimum (terbesar) 0,3671 dan mean (nilai rata-rata) 0,139630. Standart Deviation (simpangan baku) variabel ini adalah0,0843721,

3. Variabel Net Profit Margin (NPM) memiliki jumlah sampel (N) sebanyak 87 dengan nilai minimum (terkecil) 0,0297, nilai maksimum (terbesar) 1.0148dan mean (nilai rata-rata) 0,245482. Standart Deviation (simpangan baku) variabel ini adalah0,1458844,

4. Variabel Earning Per Share (EPS) memiliki jumlah sampel (N) sebanyak 87, dengan nilai minimum (terkecil) 1,43, nilai maksimum (terbesar) 635,79 dan mean (nilai rata-rata)98.894368. Standart Deviation (simpangan baku) variabel ini adalah 143.4262842,

5. Variabel ukuran perusahaan (LnAktiva) memiliki jumlah sampel (N) sebanyak 87 dengan nilai minimum (terkecil) 4,7621, nilai maksimum (terbesar) 10,1213dan mean (nilai rata-rata) 7.794341. Standart Deviation (simpangan baku) variabel ini adalah 1.3493064,

6. Variabel harga saham memiliki jumlah sampel (N) sebanyak 87 dengan nilai minimum (terkecil) 4.3944, nilai maksimum (terbesar) 8.2687 dan mean (nilai rata-rata) 6.213857. Standart Deviation (simpangan baku) variabel ini adalah 1.0023033,

4.2. Hasil Analisis

4.2.1. Pengujian Asumsi Klasik 4.2.1.1. Uji Normalitas

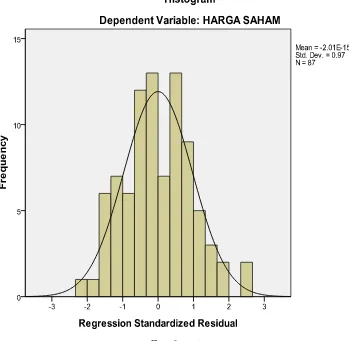

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memilki distribui normal atau tidak. Hasil dari uji normalitas dapat dilihat dengan grafik histogram, normal probability plot, serta Kolmogorov-Smirnov Test ditunjukkan sebagai berikut:

Gambar 4.1

Gambar 4.2

Uji Normalitas (2) : Grafik PP Plots

Sumber: Diolah dengan SPSS, 2014

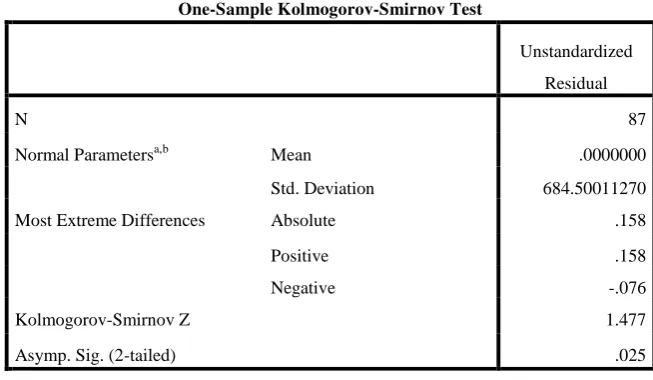

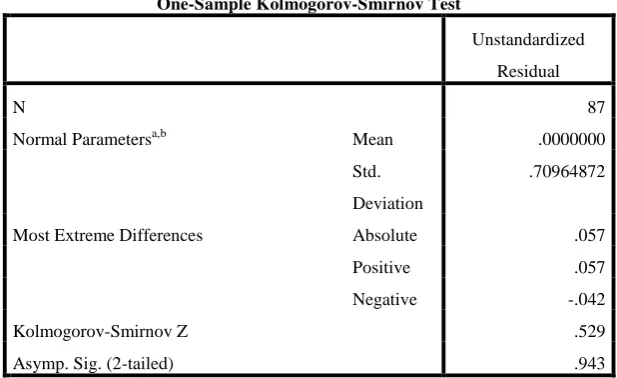

Tabel 4.2 Uji Normalitas (3)

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean .0000000

Std. Deviation 684.50011270

Most Extreme Differences Absolute .158

Positive .158

Negative -.076

Kolmogorov-Smirnov Z 1.477

Asymp. Sig. (2-tailed) .025

a. Test distribution is Normal.

b. Calculated from data.

Dengan melihat tampilan histogram maupun grafik normal plot diatas maka dapat disimpulkan bahwa grafik histogram pola distribusi yang melenceng ke kiri dan tidak normal. Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya jauh di garis diagonal. Kedua grafik tersebut menunjukan bahwa model regresi menyalahi asumsi normalitas. Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0,025. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan tidak dapat digunakan untuk melakukan Uji-T dan Uji-F karena 0,00<0,05 (Ho ditolak).

Menurut Syafrizal et.all (2008 : 62) ada beberapa cara yang dapat digunakan untuk mengubah model regresi menjadi noral yaitu: 1. lakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log) atau natural (Ln),

2. menambah jumlah data,

3. menghilangkan data yang dianggap sebagai penyebab tidak normalnya data,

4. menerima data apa adanya.

normalitas. Hasil uji normalitas setelah dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada grafik histogram, normal probability plot, dan tabel

Kolmogorov-Smirnov Test berikut ini:

Gambar 4.3

Uji normalitas (4) : Histogram

Gambar 4.4

Uji Normalitas (5) : Grafik PP Plots

Sumber: Diolah dengan SPSS, 2014.

Tabel 4.3 Uji Normalitas (6)

Uji Kolmogorov-Smirnov

Sumber: Diolah dengan SPSS, 2014.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean .0000000

Std.

Deviation

.70964872

Most Extreme Differences Absolute .057

Positive .057

Negative -.042

Kolmogorov-Smirnov Z .529

Asymp. Sig. (2-tailed) .943

a. Test distribution is Normal.

Dari grafik histogram pada gambar 4.3 dan normal

probability plot pada gambar 4.4 diatas terlihat setelah dilakukan

transformasi data menggunakan Ln, grafik histogram memperlihatkan pola distribusi yang normal, hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng ke kanan dan grafik P-P Plot memperlihatkan titik-titik menyebar di sekitar atau mengikuti arah garis diagonal yang menunjukkan pola distribusi normal. Hasil uji

Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0,943.

Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan Uji-T dan Uji-F karena 0,943 > 0,05 (H0 diterima).

4.2.1.2. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Menurut Erlina (2008 : 105) “uji multikolinearitas ini bertujuan untuk

Factor) < 10. Uji multikolinearitas dengan melihat nilai tolerance

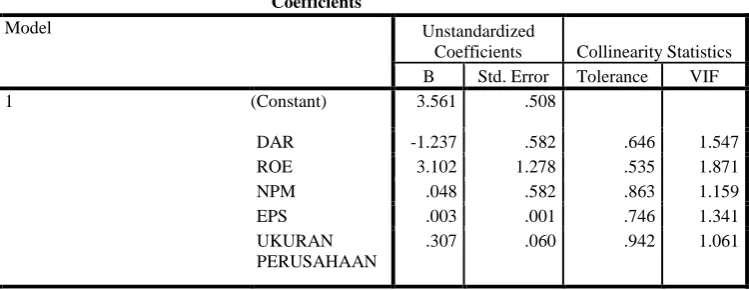

dan VIF menunjukkan hasil seperti pada tabel 4.4 berikut: Tabel 4.4

Uji Multikolinearitas

Sumber: Diolah dengan SPSS, 2014.

Tabel 4.4 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas. Hal ini dpat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai

tolerance yang lebih besar dari 0,10. Untuk DAR memiliki nilai

tolerance 0,646; ROE memiliki nilai tolerance 0,535; NPM

memiliki nilai tolerance 0,863; EPS memiliki nilai tolerance 0,746, LnAktiva 0,942. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu DAR memiliki VIF 1,547; ROE memiliki VIF 1,871; NPM memilki VIF 1,159; EPS memiliki VIF Coefficientsa

Model Unstandardized

Coefficients Collinearity Statistics B Std. Error Tolerance VIF

1 (Constant) 3.561 .508

DAR -1.237 .582 .646 1.547

ROE 3.102 1.278 .535 1.871

NPM .048 .582 .863 1.159

EPS .003 .001 .746 1.341

UKURAN PERUSAHAAN

.307 .060 .942 1.061

1,341; Lnaktiva memiliki VIF 1,061. Kesimpulan diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel independennya.

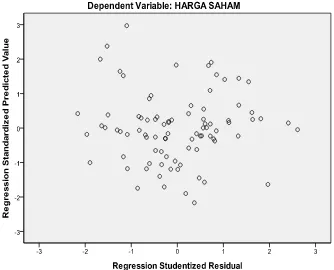

4.2.1.3. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pengamatan ke pengamatan lain. Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan mengamati grafik

Scaterplot antara nilai prediksi variabel independen dengan nilai

residualnya. Pengujian heterokedastisitas pada penelitian ini menggunakan dasar analitis sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian mnenyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Gambar 4.5 Uji Heteroskesdastisitas Sumber: Diolah dengan SPSS, 2014.

4.2.1.4. Uji Autokorelasi

Uji autokorelasi ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Ada beberapa cara yang dapat digunakan untuk mendeteksi masalah autokorelasi, namun uji yang paling umum digunakan adalah Uji Durbin Watson, dengan kriteria sebagai berikut :

1. Angka D-W di bawah -2 berarti ada ditemukan autokorelasi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada ditemukan autokorelasi.

3. Angka D-W di atas +2 berarti ada ditemukan autokorelasi negatif.

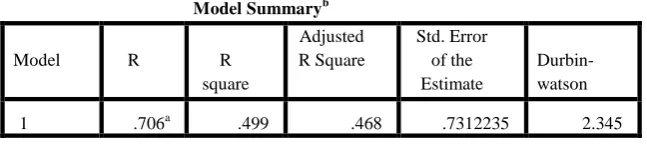

Hasil uji autokorelasi dapat dilihat pada tabel 4.4 sebagai berikut :

a. Predictors: (Constant), Ukurab Perusahaan, NPM, ROE, EPS, DAR

b. Dependent Variable: Harga Saham

Berdasarkan tabel 4.5 diatas, hasil uji autokorelasi dengan Durbin Watson menunjukkan angka sebsar 2.345 karena angka tersebut terletak di atas +2 berarti ada ditemukan autokorelasi negatif penelitian ini. Karena ditemukan autokorelasi negatif, maka peneliti melakukan transformasi data dengan memasukkan lag variabel. Hasil trasnformasi tersebut dapat dilihat pada tabel 4.6 berikut ini :

a. Predictors: (Constant), Lag_Y, NPM, ROE, UKURAN PERUSAHAAN,

EPS, DAR

b. Dependent Variable: HARGA SAHAM

Sumber: Diolah dengan SPSS, 2014.

Berdasarkan tabel 4.6 diatas dapat dilihat hasil uji autokorelasi setelah transformasi dengan Durbin Watson menunjukkan angka sebesar 1.885 karena angka tersebut terletak di antara -2 sampai +2, berarti tidak ada ditemukan autokorelasi dalam penelitian ini.

4.2.2. Pengujian Hipotesis

Pengujian ini bertujuan untuk menguji kemampuan variabel indpenden (Debt to Equity Ratio, Return On Asset, Net Profit Margin,

dependen yaitu harga saham. Pengujian hipotesis secara statistik dilakukan dengan menggunakan analisis uji parsial (t-test) dan uji simultan (F-test).

4.2.2.1. Uji t

Uji t digunakan untuk mengetahui apakah secara individu atau parsial variabel independen mempunyai pengaruh terhadap harga saham, dengan asumsi variabel independen lainnya konstan. Jika thitung < ttabel maka ho ditrima atau ha ditolak, sedangkan jika

thitung > ttabel maka ho ditolak atau ha diterima. Dalam penelitian ini

ttabel dihitung dengan menggunakan rumus n-k.

Dimana :

n : banyaknya observaasi

k : banyaknya variabel (bebas dan terikat) Tabel 4.7

a. Dependent Variable: HARGA SAHAM

Sumber: Diolah dengan SPSS, 2014.

H1 : Debt to Asset Ratio (DAR) berpengaruh terhadap harga saham pada perusahaan properti dan real estate yang terdaftar di BEI.

Pengaruh Debt to Asset Ratio (DAR) terhadap harga saham menggunakan SPSS diperoleh thitung sebesar -2.126 dan ttabel 1.98969

dengan nilai signifikansi 0,037 karena thitung < ttabel (-2.126 <

1.98969)dan nilai signifikansi 0,037 < 0,05 dapat disimpulkan H1

ditolak. Hal ini menunjukkan bahwa Debt to asset Ratio (DAR) berpengaruh negatif dan tidak signifikan terhadap harga saham.

H2 : Return On Equity (ROE) berpengaruh terhadap harga

saham pada perusahaan properti dan real estate yang terdaftar di BEI.

Pengaruh Return On Equity (ROE) terhadap harga saham menggunakan SPSS diperoleh thitung sebesar 2.427 dan ttabel 1.98969

dengan nilai signifikansi 0.017 karena thitung > ttabel (2.427 > 1.98969)

dan nilai signifikansi 0.017 < 0.05 dapat disimpulkan bahwa H2

diterima. Hal ini menunjukkan bahwa Return On Equity (ROE) berpengaruh positif dan signifikan terhadap harga saham.

H3 : Net Profit Margin (NPM) berpengaruh terhadap harga

saham pada perusahaan properti dan real estate yang terdaftar di BEI.

dengan nilai signifikansi 0,934 karena thitung < ttabel (0.083 < 1.98969)

dan nilai signifikansi 0,934 > 0,05 dapat disimpulkan H3 ditolak. Hal

ini menunjukkan bahwa Net Profit Margin (NPM) berpengaruh positif dan tidak signifikan terhadap harga saham.

H4 : Earning Per Share (EPS) berpengaruh terhadap harga

saham pada perusahaan properti dan real estate yang terdaftar di BEI.

Pengaruh Earning Per Share (EPS) terhadap harga saham menggunakan SPSS diperoleh thitung sebesar 5.073 dan ttabel 1.98969

dengan nilai signifikansi 0.000 karena thitung > ttabel (5.073 > 1.98969)

dan nilai signifikansi 0.000 < 0.05 dapat disimpulkan bahwa H4

diterima. Hal ini menunjukkan bahwa Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap harga saham.

H5 : Ukuran perusahaan berpengaruh terhadap harga saham pada perusahaan properti dan real estate yang terdaftar di BEI.

Pengaruh Ukuran Perusahaan terhadap harga saham menggunakan SPSS diperoleh thitung sebesar 5.101 dan ttabel 1.98969 dengan nilai

signifikansi 0.000 karena thitung > ttabel (5.101 > 1.98969) dan nilai

signifikansi 0.000 < 0.05 dapat disimpulkan bahwa H5 diterima. Hal

Dari tabel 4.10 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut :

Y = 3.561 -1.327X1 + 3.102X2 + 0.048 X3 + 0.003 X4 +0.307 X5 + e Dimana :

Y : Harga Saham

X1 : Debt to Asset Ratio (DAR) X2 : Return On Equity (ROE) X3 : Net Profit Margin (NPM) X4 : Earning Per Share (EPS) X5 : Ukuran Perusahaan

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel menjelaskan bahwa:

1. konstanta sebesar 3.561 menyatakan bahwa apabila tidak ada variabel bebas maka harga saham yang terbentuk adalah 3.561, 2. Debt to Asset Ratio (DAR) memiliki arah hubungan yang

negatif sebesar -1.327. Dengan asumsi setiap kenaikan Debt to

Asset Ratio (DAR) 1% akan menyebabkan penurunan pada

harga saham sebesar 1.327% dan sebaliknya, penurunan Debt

to Asset Ratio (DAR) sebesar 1% akan menyebabkan kenaikan

pada kebijakan utang sebesar 1.327% dengan asumsi variabel lain dianggap tetap,

3. Return On Equity (ROE) memiliki arah hubungan yang positif

Equity (ROE) sebesar 1% akan menyebabkan peningkatan pada

harga saham sebesar 3.102% dan sebaliknya, penurunan Return

On Equity (ROE) sebesar 1% akan menyebabkan pula

penurunan pada harga saham sebesar 3.102% dengan asumsi variabel lain dianggap tetap,

4. Net Profit Margin (NPM) memiliki arah hubungan yang positif

sebesar 0.048. Dengan asumsi setiap kenaikan Net Profit

Margin (NPM) sebesar 1% akan menyebabkan peningkatan

pada harga saham sebesar 0,048% dan sebaliknya, penurunan

Net Profit Margin (NPM) sebesar 1% akan menyebabkan pula

penurunan pada harga saham sebesar 0,048% dengan asumsi variabel lain dianggap tetap,

5. Earning Per Share (EPS) memiliki arah hubungan yang positif

sebesar 0.003. Dengan asumsi setiap kenaikan Earning Per

Share (EPS) sebesar 1% akan menyebabkan peningkatan pada

harga saham sebesar 0.003% dan sebaliknya, penurunan

Earning Per Share (EPS) sebesar 1% akan menyebabkan pula

penurunan pada harga saham sebesar 0.003% dengan asumsi variabel lain dianggap tetap,

Ukuran Perusahaan sebesar 1% akan menyebabkan pula penurunan pada harga saham sebesar 0.307 % dengan asumsi variabel lain dianggap tetap

4.2.2.2. Uji F

Uji F digunakan untuk mengetahui apakah variabel independen (Debt to Equity Ratio, Return On Asset, Net Profit

Margin, Earning Per Share dan Ukuran Perusahaan) secara

bersama-sama mempunyai pengaruh terhadap harga saham. Tabel 4.8

Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 43.087 5 8.617 16.117 .000a

Residual 43.310 81 .535

Total 86.397 86

a. Predictors: (Constant), UKURAN PERUSAHAAN, NPM, ROE, EPS, DAR

b. Dependent Variable: HARGA SAHAM

Sumber: Diolah dengan SPSS, 2014.

H6 : Debt to Asset Ratio (DAR), Return On Equity (ROE), Net Profit Margin (NPM), Earning Per Share (EPS) dan Ukuran perusahaan berpengaruh terhadap harga saham pada perusahaan properti dan real estate yang terdaftar di BEI.

Dari uji ANOVA atau F test, diperoleh Fhitung sebesar 16.117 dengan

signifikansi 0,05. Berdasarkan hasil tersebut dapat disimpulkan bahwa debt to asset ratio, return on equity, net profit margin,

earning per share dan ukuran perusahaan secara simultan

berpengaruh signifikan terhadap harga saham karena Fhitung > Ftabel (

16.117> 2.33) dan signifikansi penelitian < 0.05 (0.000 < 0.05).

4.2.2.3. Adjusted (R2)

Uji adjusted (R2) dilakukan untuk menunjukkan seberapa besar presentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengruh variabel debt to asset ratio, return on equity, net profit margin,

earning per share, dan ukuran perusahaan terhadap harga saham.

Tabel 4.9 Adjusted (R2)

Model Summaryb

a. Predictors: (Constant), Ukuran Perusahaan, NPM, ROE, EPS, DAR

b.Dependent Variable: Harga Saham

Sumber: Diolah dengan SPSS, 2014.

Tabel 4.5 diatas menunjukkan bahwa nilai R sebesar 0,706 yang berarti korelasi atau hubungan antara variabel dependen (Harga Saham) dengan variabel independen debt to asset ratio, return on

Model R R square

Adjusted R Square

Std. Error of the Estimate

equity, net profit margin, earning per share dan ukuran perusahaan

cukup kuat karena R > 50% (0,5). Karena penelitian ini menggunakan lebih dari dua variabel, maka yang digunakan adalah

Adjusted R Square bernilai 0,468. Angka ini mengidentifikasikan

bahwa 46,8 % variasi atau perubahan dalam harga saham dapat dijelaskan oleh debt to asset ratio, return on equity, net profit

margin, earning per share dan ukuran perusahaan, sedangkan

sisanya 53,2% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.3. Pembahasan Hasil Penelitian

Dari hasil pengolahan data sebagaimana yang ditunjukkan pada tabel 4.5 didapatkan nilai Adjusted R Square sebesar 0,468 menunjukkan bahwa secara keseluruhan variabel independen dapat menjelaskan perubahan variabel dependen sebasar 46,8 %, sedangkan variabel-variabel lain yang tidak dijelaskan dalam model mampu menjelaskan sebesar 53,2 %. Dari Uji Annova atau Uji F pada tabel 4.7 maka diperoleh nilai Fhitung 16,177 dan niali signifikansinya 0,00. Sedangkan

Ftabelpada tingkat 95% (α = 0,05) adalah 2.33.

Oleh karena nilai Fhitung > Ftabel (16.117 > 2.33) pada tingkat signifikansinya

(0.00 < 0.05), menunjukan bahwa pengaruh Debt to Asset Ratio (DAR), Return

On Equity (ROE) ,Net Profit Margin (NPM), Earning Per Share (EPS) dan

terhadap variabel terikat. Analisis mengenai hasil uji t masing-masing variabel independen dapat kita lihat sebagai berikut:

Dari hasil pengujian variabel Debt to Asset Ratio (DAR) secara parsial diperoleh thitung sebesar -2.126 dan ttabel 1.98969 dengan nilai signifikansi

0,037 karena thitung < ttabel (-2.126 < 1.98969)dan nilai signifikansi 0,037 <

0,05 dapat disimpulkan H1 ditolak. Hal ini menunjukkan bahwa Debt to

asset Ratio (DAR) berpengaruh negatif dan tidak signifikan terhadap

harga saham.

Dari hasil pengujian variabel Return On Equity (ROE) diperoleh thitung

sebesar 2.427 dan ttabel 1.98969 dengan nilai signifikansi 0.017 karena

thitung > ttabel (2.427 >1.98969) dan nilai signifikansi 0.017 < 0.05 dapat

disimpulkan bahwa H2 diterima. Hal ini menunjukkan bahwa Return On

Equity (ROE) berpengaruh positif dan signifikan terhadap harga saham.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hendarta (2011) dan Thim dkk (2012) menunjukkah hasil bahwa ROE berpengaruh terhadap harga saham.

Dari hasil pengujian variabel Pengaruh Net Profit Margin (NPM) diperoleh thitung sebesar 0.083 dan ttabel 1.98969 dengan nilai signifikansi

0,934 karena thitung < ttabel (0.083 < 1.98969)dan nilai signifikansi 0,934 >

0,05 dapat disimpulkan H3 ditolak. Hal ini menunjukkan bahwa Net Profit

Margin (NPM) berpengaruh positif dan tidak signifikan terhadap harga

harga saham, namun penelitian ini sejalan dengan penelitian yang dilakukan oleh Halim (2007) dan Fahmi (2013) yang mengahasilkan kesimpulan bahwa NPM tidak berpengaruh signifikan terhadap harga saham.

Dari pengujian variabel Earning Per Share (EPS) diperoleh thitung sebesar

5.073 dan ttabel 1.98969 dengan nilai signifikansi 0.000 karena thitung > ttabel

(5.073 >1.98969) dan nilai signifikansi 0.000 < 0.05 dapat disimpulkan bahwa H4 diterima. Hal ini menunjukkan bahwa Earning Per Share (EPS)

berpengaruh positif dan signifikan terhadap harga saham. Hasil penelitian ini sama dengan pnelitian sebelumnya yang dilakukan oleh Patriawan (2011) menunjukkan hasil bahwa Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap harga saham.

Dari pengujian variabel Ukuran Perusahaan diperoleh thitung sebesar 5.101

dan ttabel 1.98969 dengan nilai signifikansi 0.000 karena thitung > ttabel

(5.101>1.98969) dan nilai signifikansi 0.000 < 0.05 dapat disimpulkan bahwa H5 diterima. Hal ini menunjukkan bahwa Ukuran Perusahaan

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini dilakukan untuk menguji apakah Debt to Asset Ratio (DAR),

Return On Equity (ROE), Net Profit Margin (NPM), Earning Per Share (EPS)

dan Ukuran Perusahaan berpengaruh terhadap harga saham pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan. Sampel penelitian sebanyak 29 perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode 2010-2012, dimana sampel dipilih dengan metode purposive sampling.

Berdasarkan hasil penelitian dari bab sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Nilai Adjusted R Sqare sebesar 0,468 menunjukkan bahwa secara keseluruhan variabel independen menjelaskan perubahan variabel dependen sebesar 46,8%, sedangkan variabel-variabel lain yang tidak dijelaskan dalam model mampu menjelaskan sebesar 53,2%.

2. Debt to Asset Ratio (DAR), Return On Equity (ROE), Net Profit Margin

3. Debt to Asset Ratio (DAR) secara parsial memiliki pengaruh negatif dan

tidak signifikan terhadap harga saham, dapat dilihat dari nilai signifikannya 0,037 < 0,05 dan nilai thitung -2.126 < ttabel 1.98969.

4. Return On Equity (ROE) secara parsial memiliki pengaruh positiif dan

signifikan terhadap harga saham, dapat dilihat dari nilai signifikansinya 0,017 < 0,05 dan nilai thitung 2.427 > ttabel 1.98969.

5. Net Profit Margin (NPM) secara parsial memiliki pengaruh positif dan tidak

signifikan terhadap harga saham, dapat dilihat dari nilai signifikansinya 0,934 > 0,05 dan nilai thitung 0,083 < ttabel 1.98969.

6. Earning Per Share (EPS) secara parsial memiliki pengaruh positif dan

signifikan terhadap harga saham, dapat dilihat dari nilai signifikansinya 0,000 < 0,05 dan nilai thitung 5.073 > ttabel 1.98969.

7. Ukuran Perusahaan (Firm Size) secara parsial memiliki pengaruh positif dan tidak signifikan terhadap harga saham, dapat dilihat dari nilai signifikansinya 0,000 < 0,05 dan nilai thitung 5.101 > ttabel 1.98969.

5.2. Keterbatasan Penelitian

1. Peneliti ini hanya menggunakan perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia sebagai populasi penelitian dan sampel yang diperoleh hanya terbatas pada 29 perusahaan yang sesuai dengan kriteria-kriteria yang telah ditentukan. Hal ini mungkin belum dapat mewakili seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dan mungkin juga akan berbeda apabila dilakukan penelitian pada perusahaan berjenis lain dengan periode yang lebih panjang.

2. Penelitian yang diamati hanya menggunakan 3 tahun yaitu periode 2010-2012.

3. Penelitian ini hanya menggunakan debt to asset ratio, return on equity, net

profit margin, earning per share dan ukuran perusahaan sebagai

faktor yang mempengaruhi harga saham, sementara masih banyak faktor-faktor yang dapat mempengaruhi harga saham seperti tingkat inflasi, situasi politik, nilai tukar dan segmentasi pasar.

5.3. Saran

Berdasarkan kesimpulan hasil analisis data, peneliti mencoba untuk memberikan beberapa saran bagi pihak-pihak berikut ini :

1. Bagi investor dan calon investor

kebijakan pemerintah, kurs valuta asing, kondisi perekonomian domestik, kondisi perekonomian internasional, serta berita dan rumor, karena belum tentu rasio keuangan dan ukuran perusahaan yang baik yang menjadi variabel dalam penelitian ini dapat dijadikan parameter untuk memprediksi perubahan harga saham.

2. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori dan Penelitian Terdahulu 2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan

Laporan Keuangan harus disusun sesuai dengan aturan atau standar yang berlaku. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu

perusahaan. Menurut Harahap (2011 : 105) mendefinisikan “laporan

keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka

waktu tertentu”. Menurut PSAK nomor 1 (revisi 2009), “laporan

keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Munawir (2002 : 2) “laporan keuangan adalah

hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antar data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data keuangan atau

2.1.1.2. Tujuan Laporan Keuangan

Menurut IAI dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No.1 (2007) tentang tujuan laporan keuangan untuk

tujuan umum adalah “memberikan informasi tentang posisi

keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna sumber-sumber daya yang

dipercayakan kepada mereka”.

Menurut Accounting Principle Board Statement (APB) Nomor 4, tujuan laporan keuangan terbagi menjadi dua yaitu :

1. Tujuan Umum

Tujuan umum laporan keuangan adalah menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima umum.

2. Tujuan Khusus

Tujuan khusus laporan keuangan adalah memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan.

2.1.1.3. Komponen Laporan Keuangan

Menurut PSAK Nomor 1 (revisi 2009) laporan keuangan yang lengkap harus meliputi komponen-komponen berikut :

3. Laporan perubahan ekuitas selama periode. 4. Laporan arus kas selama periode.

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya.

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.1.4. Keterbatasan Laporan Keuangan

Laporan keuangan yang disusun belum dapat dikatakan mencerminkan keadaan keuangan perusahaan secara keseluruhan. Hal ini disebabkan karena adanya hal-hal yang belum dicatat atau tidak tercatat dalam laporan keuangan tersebut. Oleh karena itu laporan keuangan yang disusun pasti memiliki keterbatasan. Menurut Kasmir (2008 : 16) ada lima keterbatasan laporan keuangan yaitu :

1. Penyusunan laporan keuangan berdasarkan sejarah, dimana data-data yang diambil dari data masa lalu. 2. Laporan keuangan dibuat umum, artinya untuk semua

orang bukan hanya untuk pihak tertentu.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam mengahadapi situasi yang tidak pasti.

2.1.2. Analisis Rasio Keuangan

2.1.2.1.Pengertian Rasio Keuangan

Analisis rasio keuangan merupakan metode atau cara yang paling sering digunakan untuk menganalisis prestasi ataupun kinerja

perusahaan. Menurut Kasmir (2008 : 104) “rasio keuangan adalah

kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya”. Perbandingan dapat dilakukan antara satu komponen dengan komponen lain dalam satu laporan keuangan.

Analisis rasio keuangan merupakan salah satu analisis yang paling penting dalam menilai kinerja perusahaan, hal ini karena dengan melakukan analisis rasio keuangan seseorang akan dapat dengan mudah mengetahui status dan perkembangan usaha suatu perusahaan.

Teknik analisis rasio keuangan memiliki beberapa keunggulan dibanding dengan teknik analisis lainnya. Menurut Harahap (2011 : 298) adapun keunggulan dari analisis rasio keuangan adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang mudah dibaca dan dipahami.

2. Rasio merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

4. Sangat bermanfaat untuk bahan mengisi model-model pengambilan keputusan dan model prediksi.

5. Dapat menstradarisir size perusahaan.

6. Lebih mudah membandingkan perusahaan dengan perusahaan lainnya.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

Disamping keunggulan yang dimiliki, Menurut Harahap (2011 : 298) teknik analisis rasio keuangan juga memiliki keterbatasan yang harus disadari dalam penggunaannya. Adapun keterbatasan analisis rasio keuangan adalah sebagai berikut :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Jika data untuk menghitung rasio tidak tersedia akan menimbulkan kesulitan.

3. Apabila data tidak sinkron akan menimbulkan kesulitan. 4. Dua perusahaan yang dibandingkan bisa saja teknik dan

standart akuntansi yang digunakan tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.1.2.2. Jenis-Jenis Rasio Keuangan

Harmono (2009 : 106) mengklasifikasikan rasio keuangan kedalam lima aspek yaitu :

1. Rasio likuiditas.

Rasio likuiditas ini menggambarkan mengenai kesanggupan perusahaan untuk melunasi utang jangka pendek. Rasio likuiditas meliputi : current ratio, quick

ratio, cash ratio dan net working capital to total asset ratio. Tingkat likuiditas yang tinggi menunjukkan

kemampuan perusahaan untuk melunasi utang jangka pendek semakin tinggi pula.

2. Rasio Aktivitas.

kegiatan penjualan, pembelian, dan kegiatan lainnya. Rasio aktivitas dapat diukur dengan menggunakan tingkat perputaran aktiva perusahaan, baik secara parsial maupun secara total. Rasio aktivitas meliputi inventory

turnover, average daily sales, account receivable turnover, cash turnovr.

3. Rasio Profitabilitas.

Rasio profitabilitas menggambarkan kinerja fundamental perusahaan ditinjau dari tingkat efesiensi dan efektivitas operasi perusahaan dalam memperoleh laba. Rasio profitabilitas meliputi Net Profit Margin (NPM), Gross

Profit Margin (GPM), Return On Asset (ROA), Return On Equity (ROE), dan Earning Per Share (EPS).

4. Rasio Solvabilitas (leverage).

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban-kewajiban apabila perusahaan dilikuidasi. Rasio ini meliputi Debt to Asset Ratio

(DAR), Long Term Debt to Equity dan Debt to Equity Ratio (DER).

5. Rasio Nilai Perusahaan.

Rasio ini merupakan rasio yang paling lazim digunakan di pasar modal, rasio ini menggambarkan situasi atau keadaaan prestasi perusahaan di pasar modal. Rasio ini meliputi Price Earning Ratio (PER), Earning Per Share, Return Saham, dan Expected Return.

2.1.2.3.Rasio Keuangan Yang Mempengaruhi Harga Saham Analisis rasio keuangan yang digunakan dalam penelitian ini adalah Debt to Asset Ratio, Return On Equity, Net Profit Margin, dan Earning Per Share.

a. Debt to Asset Ratio (DAR)

maka akan berdampak buruk bagi kinerja perusahaan karena pendanaan dengan utang semakin banyak, maka semakin sulit perusahaan untuk memperoleh tambahan pinjaman. Hal ini terjadi karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva. Namun apaila DAR rendah ini akan berdampak baik bagi perusahaan, karena pendanaan dengan utang semakin kecil.

DAR = Total AktivaTotal Utang

b. Return On Equity (ROE)

ROE = Laba Bersih Setelah PajakTotal Modal

c. Net Profit Margin (NPM)

NPM adalah rasio yang menunjukan pencapaian laba atas penjualan atau rasio yang menunjukkan berapa besar presentase laba bersih yang diperoleh dari penjualan. Semakin besar rasio ini semakin baik karena menggambarkan kemampuan perusahaan mendapatkan laba cukup tinggi. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjulan bersih.

NPM = Laba Bersih Setelah PajakPenjualan

d. Earning Per Share (EPS)

EPS =

2.1.3. Ukuran Perusahaan

Dalam melakukan investasi, besar kecilnya perusahaan juga bisa menjadi bahan pertimbangan investor. Ukuran perusahaan bisa diukur dengan total aktiva, total penjualan atau modal dari perusahaan. Perusahaan yang memiliki ukuran besar akan dengan mudah memasuki atau mengakses pasar modal untuk memperoleh dana, sebaliknya perusahaan yang memiliki ukuran kecil akan mengalami kesulitan untuk melakukan akses kepasar modal. Ukuran perusahaan menunjukkan pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka.

Menurut Undang-Undang No 20 Tahun 2008, ukuran perusahaan terdiri dari empat kategori yaitu :

1. Usaha mikro adalah usaha produktif milik orang perorangan dan /atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam undang-undang ini.

2. Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini.

Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

4. Usaha Besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Adapun kriteria ukuran perusahaan menurut Undang-Undang Nomor 20 Tahun 2008 adalah sebagai berikut :

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyarlima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyakRp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah)sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

4. Kriteria Usaha Besar adalah sebagi berikut :

a. memiliki kekayaan bersih lebih dari Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah, dan bangunan tempat usaha; atau

b. memiliki penjualan tahunan lebih dari Rp. 50.000.000.000,00 (lima puluh milyar rupiah).

dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan dengan perusahaan yang memiliki total

asset yang kecil. (Daniati dan Suhairi, 2006 dalam Simatupang : 2010 ).

Dalam penelitian ini, yang mengacu pada penelitian Simatupang (2010) maka ukuran perusahaan diukur melalui total asset yang diproksikan dengan nilai logaritma natural dari total asset perusahaan (Ln Total Asset).

2.1.4. Saham

2.1.4.1. Pengertian Saham

Menurut Riyanto (2000 dalam Hendarta 2011:10) “Saham

adalah penyertaan dalam modal dasar suatu perseroan terbatas, sebagai tanda bukti penyertaan tersebut dikeluarkan surat kolektif kepada pemilik yaitu pemegang saham. Sedangkan menurut Fahmi (2012 : 85) “ Saham adalah tanda bukti penyertaan kepemilikan

modal/dana pada suatu perusahaan”. Porsi kepemilikan saham

ditentukan oleh seberapa besar penyertaan yang ditanamkan diperusahaan.