(STUDI KASUS : BADAN RUMAH SAKIT DAERAH CIAWI)

Oleh

DESTY PRAWATININGSIH

H24103058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

(STUDI KASUS : BADAN RUMAH SAKIT DAERAH CIAWI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

DESTY PRAWATININGSIH

H24103058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

EVALUASI ANGGARAN BELANJA SEBAGAI ALAT

PENGENDALIAN KEUANGAN

(STUDI KASUS : BADAN RUMAH SAKIT DAERAH CIAWI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

Desty Prawatiningsih

H24103058

Menyetujui, Mei 2007

Farida Ratna Dewi, SE, MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono Mintarto Munandar, M.Sc Ketua Departemen

Dibawah bimbingan Farida Ratna Dewi.

Sebagai badan pemerintah yang memberikan pelayanan bagi masyarakat, BRSD Ciawi membutuhkan suatu strategi dalam mengelola aspek keuangan. Salah satu strategi keuangan yang dapat digunakan melalui anggaran belanja.Dengan anggaran belanja BRSD Ciawi dapat merencanakan pengalokasian dana yang dibutuhkan dan dapat melakukan pengendalian keuangan.

Tujuan dari penelitian ini adalah untuk mengetahui faktor–faktor yang menjadi bahan pertimbangan dalam penyusunan anggaran belanja, mengetahui prosedur penyusunan anggaran belanja, menganalisis penyimpangan antara anggaran belanja dengan realisasi, serta mengevaluasi penyimpangan yang terjadi pada anggaran belanja tahun 2005 dan 2006. Jenis data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui hasil pengamatan dan wawancara dengan pihak rumah sakit. Data sekunder diperoleh dari pengumpulan data keuangan yang dimiliki oleh rumah sakit yaitu laporan anggaran belanja tahun 2005 dan 2006. Pengolahan data menggunakan analisis varians anggaran dan t-test. Pengolahan data anggaran menggunakan bantuan software komputer Microsoft Excel 2003 untuk analisis varians, serta mengevalusi penyimpangan masih dalam batas pengendalian dengan melakukan t-test menggunakan alat bantu SPSS 10.0 serta analisis deskriptif.

iii

Penulis dilahirkan pada tanggal 15 Desember 1985 di Bogor. Penulis

yang bernama lengkap Desty Prawatiningsih adalah anak pertama dari pasangan

ayahanda Erri Sumardianto dan ibunda Yuningsih.

Penulis memulai pendidikan di taman kanak-kanak Tunas Karya

PTPN XI tahun 1989 dan lulus 1991. Kemudian melanjutkan ke pendidikan dasar

di sekolah Dasar Cibandawa tahun 1991 dan lulus tahun 1997. Pada tahun 1997

penulis melanjutkan pendidikannya di Sekolah Lanjutan Tingkat Pertama

Negeri 1 Cijeruk, tamat pada tahun 2000. Penulis menamatkan pendidikan

menengah atas pada Sekolah Menengah Umum Negeri 3 Bogor, lulus pada tahun

2003. Kemudian pada tahun yang sama melanjutkan studi di Institut Pertanian

Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) pada

Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian

iv

Puji dan syukur atas segala kenikmatan yang telah dilimpahkan Allah

SWT kepada penulis, yang salah satunya berupa nikmat kesehatan sehingga

penulis bisa menyelesaikan penulisan skripsi yang berjudul Evaluasi Anggaran

Belanja Sebagai Alat Pengendalian Keuangan (Studi Kasus : Badan Rumah Sakit

Daerah Ciawi) dapat penulis selesaikan.

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah

memberi saran, bimbingan, bantuan dan dukungan baik secara langsung maupun

tidak langsung sejak awal penulisan sampai akhirnya skripsi ini dapat

terselesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa

terima kasih kepada :

1. Ibu Farida Ratna Dewi, SE. MM. selaku dosen pembimbing yang telah

memberikan bantuan dan bimbingan kepada penulis selama penelitian.

2. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS. DipI. Ing. Dea. dan Ibu Wita Juwita

Ermawati, S.TP. MM selaku dosen penguji yang memberikan kritik dan saran

untuk perbaikan skripsi ini.

3. Bapak dr. Komar Hanifi, M.Kes. selaku Direktur BRSD Ciawi yang telah

memberikan izin untuk melakukan penelitian di BRSD Ciawi.

4. Bapak dr. Rudi Sudjono, Sp.M. selaku kepala bidang keuangan BRSD Ciawi.

5. Bapak Aep Saepurahman, S.Ip. MM. selaku kepala Sub. Bidang Anggaran

BRSD Ciawi yang telah membantu dan membimbing penulis dalam

pengumpulan data dan penyusunan skripsi ini.

6. Bapak Drs. H. Sudianta, MM., Bapak Drs. H. Andi K. Kosasih, Bapak H. E.

Supratman, SE. MBA. MM. Dari BRSD Ciawi yang telah membantu

memberikan data pada penyusunan skripsi ini.

7. Bapak, Mama, adik saya Viony, serta keluarga atas segenap daya dan upaya

selalu mendoakan, memberi dorongan dan semangat dalam penyelesaian

skripsi ini.

8. Andin, Evi, Linda, Sekar, Eva, Vika, Risa yang selalu memberikan motivasi

dan semangat selama kuliah di Departemen Manajemen.

v mahasiswa Departemen Manajemen.

11. Teman-teman Manajemen 40 terima kasih atas motivasi dan dukungannya.

12. Semua pihak yang tidak dapat disebutkan satu persatu yang turut membantu

penulis dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa tulisan ini masih banyak

kekurangan. Selanjutnya penulis mengharapkan kritik dan saran yang

membangun, sehingga skripsi ini dapat membawa manfaat bagi semua pihak.

Bogor, Mei 2007

Penulis

vi

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Batasan Penelitian... 4

II. TINJAUAN PUSTAKA... 5

2.1. Rumah Sakit ... 5

2.1.1. Pengertian Rumah Sakit ... 5

2.2.2. Jenis-Jenis Rumah Sakit ... 5

2.2. Anggaran ... 9

2.2.1. Pengertian Anggaran ... 9

2.2.2. Fungsi Anggaran ... 10

2.2.3. Tujuan dan Manfaat Anggaran ... 11

2.2.4. Karakteristik Anggaran ... 12

2.2.5. Jenis-Jenis Anggaran ... 13

2.2.6. Metode Pembuatan Anggaran ... 15

2.2.7. Tahap-Tahap Penyusunan Anggaran... 16

2.2.8. Proses Pengendalian Anggaran ... 16

2.2.9. Akuntansi Pertanggungjawaban ... 17

2.3. Anggaran Sektor Publik ... 18

2.3.1. Pengertian Sektor Publik ... 18

2.3.2. Pengertian Anggaran Sektor Publik ... 18

2.3.3. Pengertian Anggaran Belanja ... 19

2.3.4. Fungsi Anggaran Sektor Publik... 19

2.3.5. Tujuan Anggaran sektor Publik... 21

2.3.6. Peranan Anggaran Sektor Publik... 21

2.3.7. Prinsip-Prinsip Anggaran Sektor Publik ... 22

2.3.8. Jenis-Jenis Anggaran sektor Publik... 23

2.3.9. Sistem Anggaran Sektor Publik... 24

vii

III. METODOLOGI PENELITIAN ... 29

3.1. Kerangka Pemikiran ... 29

3.2 Lokasi dan Waktu Penelitian ... 31

3.3 Metode Penelitian ... 31

3.3.1. Pengumpulan Data... 31

3.3.2. Pengolahan dan Analisis Data ... 31

IV. HASIL DAN PEMBAHASAN... 34

4.1. Gambaran Umum BRSD Ciawi... 34

4.1.1. Sejarah Singkat BRSD Ciawi ... 34

4.1.2. Visi, Misi, Tujuan, Sasaran dan Fungsi BRSD Ciawi... 35

4.1.3. Letak dan Lokasi BRSD Ciawi ... 36

4.1.4. Fasilitas Pelayanan BRSD Ciawi ... 37

4.1.5. Struktur Organisasi BRSD Ciawi ... 39

4.2. Faktor - Faktor yang Menjadi Bahan Pertimbangan dalam penyusunan Anggaran Belanja BRSD Ciawi ... 41

4.3. Prosedur Penyusunan Anggaran Belanja BRSD Ciawi... 43

4.4. Anggaran Belanja BRSD Ciawi ... 48

4.5. Evaluasi Anggaran Belanja BRSD Ciawi Sebagai Alat Pengendalian . 4.5.1. Analisis Varians... 48

4.5.2. T-Test Anggaran Belanja BRSD Ciawi ... 61

4.5.3 Hasil Evaluasi Anggaran Belanja Sebagai Alat Pengendalian ... 65

KESIMPULAN DAN SARAN ... 68

1. Kesimpulan... 68

2. Saran ... 69

DAFTAR PUSTAKA ... 71

viii

No. Halaman

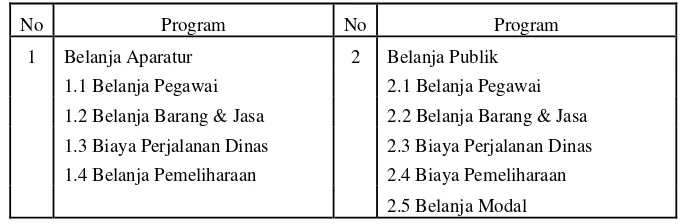

1. Faktor - faktor pertimbangan dalam penyusunan anggaran belanja

BRSD Ciawi ... 43

(STUDI KASUS : BADAN RUMAH SAKIT DAERAH CIAWI)

Oleh

DESTY PRAWATININGSIH

H24103058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

(STUDI KASUS : BADAN RUMAH SAKIT DAERAH CIAWI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

DESTY PRAWATININGSIH

H24103058

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

EVALUASI ANGGARAN BELANJA SEBAGAI ALAT

PENGENDALIAN KEUANGAN

(STUDI KASUS : BADAN RUMAH SAKIT DAERAH CIAWI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

Desty Prawatiningsih

H24103058

Menyetujui, Mei 2007

Farida Ratna Dewi, SE, MM Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono Mintarto Munandar, M.Sc Ketua Departemen

Dibawah bimbingan Farida Ratna Dewi.

Sebagai badan pemerintah yang memberikan pelayanan bagi masyarakat, BRSD Ciawi membutuhkan suatu strategi dalam mengelola aspek keuangan. Salah satu strategi keuangan yang dapat digunakan melalui anggaran belanja.Dengan anggaran belanja BRSD Ciawi dapat merencanakan pengalokasian dana yang dibutuhkan dan dapat melakukan pengendalian keuangan.

Tujuan dari penelitian ini adalah untuk mengetahui faktor–faktor yang menjadi bahan pertimbangan dalam penyusunan anggaran belanja, mengetahui prosedur penyusunan anggaran belanja, menganalisis penyimpangan antara anggaran belanja dengan realisasi, serta mengevaluasi penyimpangan yang terjadi pada anggaran belanja tahun 2005 dan 2006. Jenis data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui hasil pengamatan dan wawancara dengan pihak rumah sakit. Data sekunder diperoleh dari pengumpulan data keuangan yang dimiliki oleh rumah sakit yaitu laporan anggaran belanja tahun 2005 dan 2006. Pengolahan data menggunakan analisis varians anggaran dan t-test. Pengolahan data anggaran menggunakan bantuan software komputer Microsoft Excel 2003 untuk analisis varians, serta mengevalusi penyimpangan masih dalam batas pengendalian dengan melakukan t-test menggunakan alat bantu SPSS 10.0 serta analisis deskriptif.

iii

Penulis dilahirkan pada tanggal 15 Desember 1985 di Bogor. Penulis

yang bernama lengkap Desty Prawatiningsih adalah anak pertama dari pasangan

ayahanda Erri Sumardianto dan ibunda Yuningsih.

Penulis memulai pendidikan di taman kanak-kanak Tunas Karya

PTPN XI tahun 1989 dan lulus 1991. Kemudian melanjutkan ke pendidikan dasar

di sekolah Dasar Cibandawa tahun 1991 dan lulus tahun 1997. Pada tahun 1997

penulis melanjutkan pendidikannya di Sekolah Lanjutan Tingkat Pertama

Negeri 1 Cijeruk, tamat pada tahun 2000. Penulis menamatkan pendidikan

menengah atas pada Sekolah Menengah Umum Negeri 3 Bogor, lulus pada tahun

2003. Kemudian pada tahun yang sama melanjutkan studi di Institut Pertanian

Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) pada

Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian

iv

Puji dan syukur atas segala kenikmatan yang telah dilimpahkan Allah

SWT kepada penulis, yang salah satunya berupa nikmat kesehatan sehingga

penulis bisa menyelesaikan penulisan skripsi yang berjudul Evaluasi Anggaran

Belanja Sebagai Alat Pengendalian Keuangan (Studi Kasus : Badan Rumah Sakit

Daerah Ciawi) dapat penulis selesaikan.

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah

memberi saran, bimbingan, bantuan dan dukungan baik secara langsung maupun

tidak langsung sejak awal penulisan sampai akhirnya skripsi ini dapat

terselesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa

terima kasih kepada :

1. Ibu Farida Ratna Dewi, SE. MM. selaku dosen pembimbing yang telah

memberikan bantuan dan bimbingan kepada penulis selama penelitian.

2. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS. DipI. Ing. Dea. dan Ibu Wita Juwita

Ermawati, S.TP. MM selaku dosen penguji yang memberikan kritik dan saran

untuk perbaikan skripsi ini.

3. Bapak dr. Komar Hanifi, M.Kes. selaku Direktur BRSD Ciawi yang telah

memberikan izin untuk melakukan penelitian di BRSD Ciawi.

4. Bapak dr. Rudi Sudjono, Sp.M. selaku kepala bidang keuangan BRSD Ciawi.

5. Bapak Aep Saepurahman, S.Ip. MM. selaku kepala Sub. Bidang Anggaran

BRSD Ciawi yang telah membantu dan membimbing penulis dalam

pengumpulan data dan penyusunan skripsi ini.

6. Bapak Drs. H. Sudianta, MM., Bapak Drs. H. Andi K. Kosasih, Bapak H. E.

Supratman, SE. MBA. MM. Dari BRSD Ciawi yang telah membantu

memberikan data pada penyusunan skripsi ini.

7. Bapak, Mama, adik saya Viony, serta keluarga atas segenap daya dan upaya

selalu mendoakan, memberi dorongan dan semangat dalam penyelesaian

skripsi ini.

8. Andin, Evi, Linda, Sekar, Eva, Vika, Risa yang selalu memberikan motivasi

dan semangat selama kuliah di Departemen Manajemen.

v mahasiswa Departemen Manajemen.

11. Teman-teman Manajemen 40 terima kasih atas motivasi dan dukungannya.

12. Semua pihak yang tidak dapat disebutkan satu persatu yang turut membantu

penulis dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa tulisan ini masih banyak

kekurangan. Selanjutnya penulis mengharapkan kritik dan saran yang

membangun, sehingga skripsi ini dapat membawa manfaat bagi semua pihak.

Bogor, Mei 2007

Penulis

vi

Halaman ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Batasan Penelitian... 4

II. TINJAUAN PUSTAKA... 5

2.1. Rumah Sakit ... 5

2.1.1. Pengertian Rumah Sakit ... 5

2.2.2. Jenis-Jenis Rumah Sakit ... 5

2.2. Anggaran ... 9

2.2.1. Pengertian Anggaran ... 9

2.2.2. Fungsi Anggaran ... 10

2.2.3. Tujuan dan Manfaat Anggaran ... 11

2.2.4. Karakteristik Anggaran ... 12

2.2.5. Jenis-Jenis Anggaran ... 13

2.2.6. Metode Pembuatan Anggaran ... 15

2.2.7. Tahap-Tahap Penyusunan Anggaran... 16

2.2.8. Proses Pengendalian Anggaran ... 16

2.2.9. Akuntansi Pertanggungjawaban ... 17

2.3. Anggaran Sektor Publik ... 18

2.3.1. Pengertian Sektor Publik ... 18

2.3.2. Pengertian Anggaran Sektor Publik ... 18

2.3.3. Pengertian Anggaran Belanja ... 19

2.3.4. Fungsi Anggaran Sektor Publik... 19

2.3.5. Tujuan Anggaran sektor Publik... 21

2.3.6. Peranan Anggaran Sektor Publik... 21

2.3.7. Prinsip-Prinsip Anggaran Sektor Publik ... 22

2.3.8. Jenis-Jenis Anggaran sektor Publik... 23

2.3.9. Sistem Anggaran Sektor Publik... 24

vii

III. METODOLOGI PENELITIAN ... 29

3.1. Kerangka Pemikiran ... 29

3.2 Lokasi dan Waktu Penelitian ... 31

3.3 Metode Penelitian ... 31

3.3.1. Pengumpulan Data... 31

3.3.2. Pengolahan dan Analisis Data ... 31

IV. HASIL DAN PEMBAHASAN... 34

4.1. Gambaran Umum BRSD Ciawi... 34

4.1.1. Sejarah Singkat BRSD Ciawi ... 34

4.1.2. Visi, Misi, Tujuan, Sasaran dan Fungsi BRSD Ciawi... 35

4.1.3. Letak dan Lokasi BRSD Ciawi ... 36

4.1.4. Fasilitas Pelayanan BRSD Ciawi ... 37

4.1.5. Struktur Organisasi BRSD Ciawi ... 39

4.2. Faktor - Faktor yang Menjadi Bahan Pertimbangan dalam penyusunan Anggaran Belanja BRSD Ciawi ... 41

4.3. Prosedur Penyusunan Anggaran Belanja BRSD Ciawi... 43

4.4. Anggaran Belanja BRSD Ciawi ... 48

4.5. Evaluasi Anggaran Belanja BRSD Ciawi Sebagai Alat Pengendalian . 4.5.1. Analisis Varians... 48

4.5.2. T-Test Anggaran Belanja BRSD Ciawi ... 61

4.5.3 Hasil Evaluasi Anggaran Belanja Sebagai Alat Pengendalian ... 65

KESIMPULAN DAN SARAN ... 68

1. Kesimpulan... 68

2. Saran ... 69

DAFTAR PUSTAKA ... 71

viii

No. Halaman

1. Faktor - faktor pertimbangan dalam penyusunan anggaran belanja

BRSD Ciawi ... 43

ix

No. Halaman

1. Kerangka pemikiran penelitian ... 30

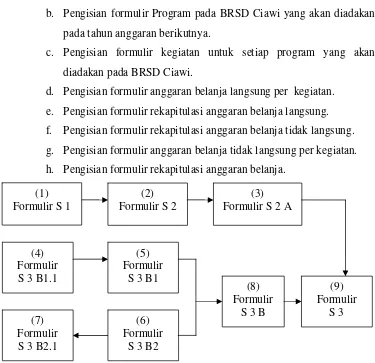

2. Urutan penyusunan rencana anggaran satuan kerja ... 45

x

No. Halaman

1. Struktur organisasi BRSD Ciawi ... 73

2. Formulir RASK... 74

3. Analisis varians anggaran belanja BRSD Ciawi Tahun 2005 ... 83

4. Analisis varians anggaran belanja BRSD Ciawi Tahun 2006 ... 84

5. Hasil t-test anggaran belanja BRSD Ciawi 2005... 85

1.1. Latar Belakang

Perkembangan kesehatan dalam pembangunan nasional sangat

dipengaruhi oleh keadaan sosial dan ekonomi masyarakat. Dalam upaya

untuk memperluas pelayanan kesehatan kepada masyarakat, maka

pembangunan kesehatan harus terus ditingkatkan. Salah satu upaya

pemerintah dalam pembangunan kesehatan yaitu dengan meningkatkan

kualitas pelayanan terhadap pasien yang diadakan oleh rumah sakit.

Menurut Wikipedia Indonesia (2006) rumah sakit (hospital) adalah

sebuah institusi perawatan kesehatan profesional yang pelayanannya

disediakan oleh dokter, perawat dan tenaga kesehatan lainnya. Rumah sakit

sebagai salah satu fasilitas pelayanan kesehatan memiliki peran yang sangat

strategis dalam upaya mempercepat peningkatan kesehatan di Indonesia.

Menurut Prof. Sujudi dalam Aditama (2002) mengatakan bahwa sistem pelayanan rumah sakit yang berjalan selama ini harus ditinjau kembali untuk

mengantisipasi persaingan tingkat dunia. Rumah sakit tidak dapat lagi

dikelola dengan manajemen yang sederhana, tetapi harus mampu memenuhi

kebutuhan masyarakat yang muncul akibat perubahan-perubahan tersebut.

Rumah sakit dalam menghadapi persaingan global, serta sebagai

salah satu organisasi yang memiliki tujuan meningkatkan kualitas dan

pelayanan kepada masyarakat, membutuhkan suatu pengelolaan yang baik,

yaitu diantaranya melalui fungsi manajemen. Fungsi-fungsi manajemen

tersebut meliputi perencanaan, pengorganisasian, pelaksanaan, dan

pengendalian. Untuk menjembatani pencapaian tujuan tersebut, maka

dibutuhkan suatu alat yang termasuk sebagai fungsi perencanaan dan

pengendalian biasanya diwujudkan dalam bentuk anggaran (budget).

Menurut Mulyadi (2001) anggaran merupakan suatu rencana kerja

yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter

standar dan satuan ukuran lain, yang mencakup jangka waktu satu tahun.

Anggaran merupakan suatu rencana kerja jangka pendek yang disusun

penyusunan program (programming). Anggaran merupakan suatu bentuk

perencanaan jangka pendek yang menyediakan standar yang harus dicapai

oleh manajer.

Peran anggaran sangat penting bagi setiap rumah sakit termasuk

bagi rumah sakit pemerintah. Salah satunya yaitu Rumah Sakit Daerah

Ciawi (RSD Ciawi). RSD Ciawi merupakan salah satu dari dua rumah sakit

yang berada di kabupaten Bogor. Dalam perkembangannya selama beberapa

periode, RSD Ciawi menunjukkan peningkatan yang cukup baik seperti

peningkatan sarana & prasarana rumah sakit serta peningkatan sumber daya

manusia sehingga pada tahun 2002, RSD Ciawi berubah status menjadi

Badan Rumah Sakit Daerah (BRSD) Ciawi berdasarkan Peraturan Daerah

Kabupaten Bogor No. 29 Tahun 2002.

Sebagai badan pemerintah yang memberikan pelayanan bagi

masyarakat, BRSD Ciawi membutuhkan suatu strategi dalam mengelola

aspek keuangan. Salah satu strategi yang dapat digunakan yaitu melalui

anggaran, karena dengan anggaran belanja BRSD Ciawi dapat

merencanakan pengalokasian dana jangka pendek yang dibutuhkan serta

dapat melakukan pengendalian keuangan. BRSD Ciawi dapat menggunakan

anggaran belanja sebagai alat pengendalian bagi penggunaan dananya.

Sehingga, apabila terdapat perbedaan antara anggaran belanja dengan

realisasinya dapat dijadikan sebagai bahan evaluasi untuk penyusunan

anggaran belanja tahun berikutnya atau bahan untuk perubahan anggaran

1.2. Perumusan Masalah

Penelitian ini akan mengungkapkan bagaimana prosedur

penyusunan anggaran belanja dan evaluasi terhadap realisasi jika

dibandingkan dengan anggaran belanja yang telah disusun pada BRSD

Ciawi tahun 2005-2006.

Untuk memperjelas permasalahan dalam penelitian ini, maka penulis

merumuskan permasalahan sebagai berikut :

1. Apakah faktor–faktor yang menjadi bahan pertimbangan dalam

penyusunan anggaran belanja pada BRSD Ciawi ?

2. Bagaimana prosedur penyusunan anggaran belanja pada BRSD Ciawi ?

3. Bagaimanakah penyimpangan antara anggaran dengan realisasi pada

anggaran belanja BRSD Ciawi ?

4. Apakah penyimpangan yang terjadi masih dalam batas pengendalian

pada anggaran belanja BRSD Ciawi ?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu :

1. Mengetahui faktor–faktor yang menjadi bahan pertimbangan dalam

penyusunan anggaran belanja pada BRSD Ciawi.

2. Mengetahui prosedur penyusunan anggaran belanja pada BRSD Ciawi.

3. Menganalisis penyimpangan antara realisasi dengan anggaran belanja

pada BRSD Ciawi.

4. Mengevaluasi penyimpangan yang terjadi pada anggaran belanja BRSD

Ciawi.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi :

1. Rumah Sakit

Sebagai masukan yang bermanfaat bagi manajemen rumah sakit untuk

mengetahui kebaikan dan kelemahan yang mungkin terjadi dalam proses

penyusunan anggaran selama ini serta untuk mengadakan perbaikan–

perbaikan yang mungkin diperlukan dalam upaya meningkatkan

efektivitas dan efisiensi anggaran pada Badan Rumah Sakit Daerah

2. Penulis

Menambah pengetahuan dan wawasan mengenai proses penyusunan

anggaran dalam aplikasinya pada sebuah rumah sakit.

3. Masyarakat Umum

Sebagai bahan referensi bagi mahasiswa atau masyarakat yang

membutuhkan.

1.5. Batasan Penelitian

Penelitian ini hanya membahas mengenai anggaran belanja BRSD

Ciawi yaitu apakah faktor-faktor yang menjadi bahan pertimbangan dalam

penyusunan anggaran belanja pada BRSD Ciawi, bagaimana prosedur

penyusunan anggaran belanja BRSD Ciawi. Serta evaluasi terhadap realisasi

jika dibandingkan dengan anggaran belanja yang telah ditetapkan dengan

melakukan analisis varians untuk mengetahui penyimpangan yang terjadi

antara anggaran belanja dengan realisasi tahun 2005 dan 2006. Melakukan

t-test untuk mengetahui apakah penyimpangan yang terjadi masih dalam

batas pengendalian pada anggaran belanja BRSD Ciawi tahun 2005 dan

2.1. Rumah Sakit

2.1.1. Pengertian Rumah Sakit

Menurut Aditama (2002) rumah sakit adalah institusi (atau

fasilitas) yang menyediakan pelayanan pasien rawat inap, ditambah

dengan beberapa penjelasan lain. Sementara itu, menurut SK

Menteri Kesehatan No.983/Menkes/SK/XI/1992 menyebutkan

bahwa rumah sakit umum adalah rumah sakit yang memberikan

pelayanan kesehatan yang bersifat dasar, spesialistik dan

subspesialistik (Aditama, 2002).

Menurut Susilawati dalam Hadimitomuliani (2006) rumah

sakit merupakan pelayanan publik yang harus terus menerus

ditingkatkan pelayanannya sampai menuju pelayanan prima yaitu

pelayanan yang berorientasi atau berfokus kepada konsumen.

2.1.2. Jenis–Jenis Rumah Sakit

Menurut Wikipedia Indonesia (2006) jenis–jenis rumah sakit

sebagai berikut :

1. Rumah Sakit Umum.

Melayani hampir seluruh penyakit umum, dan biasanya

memiliki institusi perawatan darurat yang siaga 24 jam (ruang

gawat darurat) untuk mengatasi bahaya dalam waktu secepatnya

dan memberikan pertolongan pertama.

2. Rumah Sakit Terspesialisasi.

Jenis ini mencakup trauma center, rumah sakit anak, rumah sakit

manula, atau rumah sakit yang melayani kepentingan khusus

seperti psychiatric (pschiatric hospital), penyakit pernapasan dan lain-lain.

3. Rumah Sakit Penelitian/Pendidikan.

Rumah sakit penelitian/pendidikan adalah rumah sakit yang

terkait dengan kegiatan penelitian dan pendidikan di fakultas

4. Rumah Sakit Lembaga/Perusahaan.

Rumah sakit yang didirikan oleh suatu lembaga/perusahaan

untuk melayani pasien-pasien yang merupakan anggota lembaga

tersebut/ karyawan perusahaan tersebut.

5. Klinik.

Fasilitas medis yang lebih kecil yang hanya melayani keluhan

tertentu. Biasanya dijalankan oleh lembaga swadaya masyarakat

atau dokter-dokter yang ingin menjalankan praktek pribadi.

Klinik biasanya hanya menerima rawat jalan.

Selain itu, menurut Trisnantoro (2005) berdasarkan

pengaruh sejarah, maka pada awal abad XXI terdapat berbagai jenis

pemilikan rumah sakit di Indonesia yaitu :

1. Rumah Sakit Milik Pemerintah.

Ada dua jenis pemilikan rumah sakit pemerintah, yaitu rumah

sakit milik pemerintah pusat (Rumah Sakit Umum Pusat atau

RSUP) dan rumah sakit milik pemerintah provinsi dan

kabupaten atau kota (Rumah Sakit Umum Daerah atau RSUD).

Kedua jenis rumah sakit pemerintah ini berpengaruh terhadap

gaya manajemen rumah sakit masing-masing. Rumah sakit

pemerintah pusat, mengacu kepada Departemen Kesehatan

(Depkes), sementara rumah sakit pemerintah provinsi dan

kabupaten atau kota mengacu pada stakeholders utamanya yaitu pimpinan daerah dan lembaga perwakilan masyarakat daerah.

Rumah Sakit umum daerah (RSUD) mempunyai keunikan

karena secara teknis medis berada dibawah koordinasi Depkes,

sedangkan secara kepemilikan sebenarnya berada dibawah

pemerintah provinsi atau kabupaten atau kota dengan pembinaan

kerumahtanggaan dari Departemen Dalam Negeri (Depdagri).

2. Rumah Sakit Milik Militer.

Sejarah menunjukan bahwa sebagian rumah sakit di Indonesia

berasal dari program pelayanan kesehatan milik militer di masa

rumah sakit militer yang berinduk pada Angkatan Darat (62),

Angkatan Laut (19), Angkatan Udara (19), Kepolisian (12).

Rumah sakit militer tersebut misi utama sebenarnya untuk

kesehatan militer dan persiapan perang. Pihak militer

menganggap bahwa pelayanan rumah sakit bukan urusan pokok

sehingga pendanaan rumah sakit tersebut sangat terdesentralisasi

dan akibatnya sangat tergantung pada situasi serta kondisi

lingkungan bekerja.

3. Rumah Sakit Milik Yayasan Keagamaan dan Kemanusiaan.

Di Indonesia, pemilikan rumah sakit oleh yayasan mempunyai

sejarah panjang yang bersumber dari masa kolonial Belanda,

terutama rumah sakit Kristen dan Katolik diberbagai kota,

rumah sakit swasta besar dimiliki oleh lembaga-lembaga

keagamaan misalnya: Rumah Sakit (RS) Bethesda di

Yogyakarta, RS PGI Cikini di Jakarta, RS Charitas di

Palembang, RS St. Elizabeth di Semarang, RS PKU

Muhammadiyah di Yogyakarta. Perkembangan menarik terjadi

saat ini yaitu sumbangan dana-dana kemanusiaan yang menjadi

sumber tradisional pendanaan ternyata semakin berkurang,

kecuali pada beberapa rumah sakit Islam. Filosofi pemilik rumah

sakit ini mempengaruhi pola manajemen dan situasi rumah sakit.

Sebagai contoh, rumah sakit keagamaan yang dimiliki oleh

lembaga keagamaan yang konservatif terlihat sangat berhati-hati

dalam melakukan investasi untuk pengembangan.

4. Rumah Sakit Swasta Milik Dokter.

Kepemilikan rumah sakit oleh dokter biasanya bersumber dari

prestasi klinis seorang dokter. Sebagai contoh, seorang dokter

spesialis kebidanan dan penyakit kandungan dapat memiliki

rumah sakit melalui perluasan klinik spesialis kebidanan dan

penyakit kandungannya. Perluasan klinis ini dimulai dari

kesehatan anak dengan membentuk rumah sakit ibu dan anak.

sakit khusus yang dimiliki oleh dokter misalnya rumah sakit

mata, rumah sakit jiwa dan lain-lain.

5. Rumah Sakit Swasta Milik Perusahaan yang Mencari

Keuntungan.

Rumah sakit saat ini sudah dianggap sebagai tempat yang

menarik dan potensial untuk menghasilkan keuntungan. Dengan

demikian, berbagai perusahaan, terutama yang bersifat

konglomerasi memandang perlu untuk mendirikan rumah sakit

yang menguntungkan. Kecenderungan lain adalah tantangan

pendirian jaringan rumah sakit, seiring dengan ekspansi bisnis

konglomerasi. Contoh yang paling menarik adalah RS

Gleneagles Siloam di Karawaci Tangerang yang berinduk pada

kelompok perusahaan Lippo. Rumah sakit yang dikelola oleh

perusahaan untuk mencari keuntungan ini merupakan fenomena

baru yang melanda Indonesia, khususnya di Jakarta pada tahun

1980 an dan 1990 an.

6. Rumah Sakit Milik Badan Usaha Milik Negara.

Beberapa Badan Usaha Milik Negara (BUMN) mempunyai

rumah sakit, misalnya Pertamina, PT. Aneka Tambang,

PT Pelni, dan berbagai perusahaan perkebunan. Dengan sifat

sebagai organ BUMN, maka keadaan rumah sakit tersebut

sangat tergantung pada kondisi keuangan induknya. Rumah

Sakit (RS) Pertamina Pusat terkenal sebagai rumah sakit yang

memiliki peralatan dengan teknologi tinggi karena Pertamina

mampu membiayainya dan mempunyai segmen masyarakat

yang menuntut penyediaan peralatan dengan teknologi tinggi.

Sebaliknya, kondisi PT Timah yang pernah mempunyai masa

sulit, mempengaruhi rumah sakitnya hingga dalam kondisi yang

sulit untuk berkembang, sehingga rumah sakit dilepas dari

Menurut Departemen Kesehatan Republik Indonesia (Sitio

dalam Hadimitomuliani, 2006) pengklasifikasian jenis rumah sakit sebagai berikut :

1. Rumah Sakit Umum (RSU) adalah rumah sakit yang

memberikan pelayanan kesehatan untuk semua jenis penyakit

dari yang bersifat dasar sampai dengan sub-spesialistik

2. Rumah Sakit Jiwa (RSJ) adalah rumah sakit khusus yang

menyelenggarakan pelayanan kesehatan jiwa.

3. Rumah Sakit Khusus (RSKh) adalah rumah sakit yang

menyelenggarakan pelayanan kesehatan berdasarkan penyakit

atau disiplin ilmu tertentu, meliputi Rumah Sakit Kusta (RSK),

Rumah Sakit Tuberkulosa Paru (RSTP), Rumah Sakit Mata

(RSM), Rumah sakit Orthopedi (RSO), Rumah Sakit Bersalin

(RSB), dan rumah sakit khusus lainnya seperti rumah sakit

jantung, rumah sakit kanker, dan sebagainya.

2.2. Anggaran

2.2.1. Pengertian Anggaran

Menurut Nafarin (2000) anggaran adalah suatu rencana

keuangan periodik yang disusun berdasarkan program-program yang

telah disahkan. Anggaran (budget) merupakan rencana tertulis

mengenai kegiatan suatu organisasi yang dinyatakan secara

kuantitatif dan umumnya dinyatakan dalam satuan uang untuk

jangka waktu tertentu. Anggaran merupakan alat manajemen dalam

mencapai tujuan. Jadi anggaran bukan tujuan dan tidak dapat

menggantikan manajemen.

Menurut Hansen dan Mowen (1997) anggaran (budget)

adalah perencanaan keuangan untuk masa depan; anggaran memuat

tujuan dan tindakan dalam mencapai tujuan-tujuan tersebut.

Sementara itu menurut Machintosh dan Williams (1992)

mendefinisikan anggaran sebagai alat utama bagi manajer untuk

perusahaan dalam rangka mencapai tujuan jangka perusahaan

(Syakhroza, 2000).

2.2.2. Fungsi Anggaran

Sesuai dengan fungsi manajemen yang terdiri dari fungsi

perencanaan, pelaksanaan, dan pengawasan, fungsi anggaran juga

demikian. Menurut Nafarin (2000) fungsi-fungsi anggaran :

1. Fungsi Perencanaan.

Anggaran merupakan alat perencanaan tertulis menuntut

pemikiran yang teliti dan akan memberikan gambaran yang lebih

nyata/jelas dalam unit dan uang.

2. Fungsi Pelaksanaan.

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan,

sehingga pekerjaan dapat dilaksanakan secara selaras dalam

mencapai tujuan (laba). Jadi anggaran penting untuk

menyelaraskan (koordinasi) setiap bagian kegiatan. Sehingga

tiap bagian harus melaksanakan tugasnya secara selaras, terarah,

terkoordinasi sesuai dengan yang direncanakan atau yang telah

ditetapkan dalam anggaran.

3. Fungsi Pengawasan.

Anggaran merupakan alat pengawasan (controlling).

Pengawasan berarti mengevaluasi (menilai) terhadap

pelaksanaan pekerjaan, dengan cara :

1. Memperbandingkan realisasi dengan rencana (anggaran).

2. Melakukan tindakan perbaikan apabila dipandang perlu

(apabila terdapat penyimpangan yang merugikan).

Menurut Mulyadi (2001) fungsi anggaran yaitu :

1. Anggaran merupakan hasil akhir proses penyusunan rencana

kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan

3. Anggaran berfungsi sebagai alat komunikasi intern yang

menghubungkan berbagai unit organisasi dalam perusahaan dan

yang menghubungkan manajer bawah dan manajer atas.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai

pembanding hasil operasi sesungguhnya.

5. Anggaran berfungsi sebagai alat pengendalian yang

memungkinkan manajemen menunjuk bidang yang kuat dan

lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan

memotivasi manajer dan karyawan agar senantiasa bertindak

secara efektif dan efisien sesuai dengan tujuan organisasi.

2.2.3. Tujuan dan Manfaat Anggaran

Tujuan penyusunan anggaran menurut Nafarin (2000)

antara lain :

1. Untuk digunakan sebagai landasan yuridis formal dalam

memilih sumber dan penggunaan dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan

digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis

penggunaan dana, sehingga dapat mempermudah pengawasan.

4. Untuk merasionalkan sumber dan penggunaan dana agar dapat

mencapai hasil yang maksimal.

5. Untuk menyempurnakan rencana yang telah disusun, karena

dengan anggaran lebih jelas dan nyata terlihat.

6. Untuk menampung dan menganalisa serta memutuskan setiap

usulan yang berkaitan dengan keuangan.

Sedangkan manfaat anggaran menurut Nafarin (2000) :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai.

3. Dapat memotivasi pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya seperti tenaga kerja, peralatan, dan dana dapat

dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi para manajer.

2.2.4. Karakteristik Anggaran

Untuk memperoleh konsep yang lebih jelas mengenai

anggaran, berikut ini diuraikan karakteristik anggaran. Menurut Mulyadi (2001) anggaran mempunyai karakteristik sebagai berikut :

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain

keuangan.

2. Anggaran umumnya mencakup jangka waktu satu tahun.

3. Anggaran berisi komitmen atau kesanggupan manajemen, yang

berarti bahwa para manajer setuju untuk menerima tanggung

jawab untuk mencapai sasaran yang ditetapkan dalam anggaran.

4. Usulan anggaran di-review dan disetujui oleh pihak yang

berwenang lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran hanya dapat berubah pada kondisi

tertentu.

6. Secara berkala, kinerja keuangan sesungguhnya dibanding

dengan anggaran dan selisihnya dianalisis dan dijelaskan.

Menurut Mulyadi (2001) anggaran yang baik memiliki

karakteristik berikut :

1. Anggaran disusun berdasarkan program.

Rencana jangka panjang yang dituangkan dalam program

memberikan arah kemana kegiatan perusahaan ditujukan dalam

jangka panjang. Anggaran merinci pelaksanaan program,

sehingga anggaran yang disusun setiap tahun memiliki arah

seperti yang ditetapkan dalam rencana jangka panjang.

2. Anggaran disusun berdasarkan pusat pertangungjawaban yang

3. Anggaran berfungsi sebagai alat perencanaan dan pengendalian.

Untuk menghasilkan anggaran yang dapat berfungsi sebagai alat

perencanaan dan sekaligus sebagai alat pengendalian,

penyusunan anggaran harus memenuhi syarat berikut ini :

a. Partisipasi para manajer pusat pertanggungjawaban dalam

proses penyusunan anggaran.

b. Organisasi anggaran.

4. Penggunaan informasi akuntansi pertanggung jawaban sebagai

alat pengirim pesan dalam proses penyusunan anggaran dan

sebagai pengukur manajer dalam pelaksanaan anggaran

2.2.5. Jenis-Jenis Anggaran

Menurut Nafarin (2000) anggaran dapat dikelompokkan

dari beberapa sudut pandang berikut :

1. Menurut dasar penyusunan anggaran terdiri dari :

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan

interval (kisaran) kapasitas (aktivitas) tertentu dan pada

intinya merupakan suatu seri anggaran yang dapat

disesuaikan pada tingkat-tingkat aktivitas (kegiatan) yang

berbeda. Misalnya anggaran penjualan disusun berkisar

antara 500 unit sampai 1.000 unit. Anggaran variabel disebut

juga dengan anggaran fleksibel.

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan

suatu tingkat kapasitas tertentu. Misalnya penjualan

direncanakan 1.000 unit, dengan demikian anggaran lainnya

dibuat berdasarkan anggaran penjualan 1.000 unit. Anggaran

tetap disebut juga dengan anggaran statis.

2. Menurut cara penyusunan anggaran terdiri dari :

a. Anggaran periodik, adalah anggaran yang disusun untuk satu

periode tertentu, pada umumnya periodenya satu tahun yang

disusun setiap akhir periode anggaran.

b. Anggaran kontinu, adalah anggaran yang dibuat untuk

misalnya tiap bulan diadakan perbaikan, sehingga anggaran

yang dibuat dalam setahun mengalami perubahan.

3. Menurut jangka waktu anggaran terdiri dari :

a. Anggaran jangka pendek (anggaran taktis), adalah anggaran

yang dibuat dengan jangka waktu paling lama sampai satu

tahun. Anggaran untuk keperluan modal kerja merupakan

anggaran jangka pendek.

b. Anggaran jangka panjang (anggaran strategis), adalah

anggaran yang dibuat dengan jangka waktu lebih dari satu

tahun. Anggaran untuk keperluan investasi barang modal

merupakan anggaran modal (capital budget). Anggaran

jangka panjang tidak mesti berupa anggaran modal.

Anggaran jangka panjang diperlukan sebagai dasar

penyusunan anggaran jangka pendek.

4. Menurut bidangnya anggaran terdiri dari anggaran operasional

dan anggaran keuangan. Kedua anggaran ini bila dipadukan

disebut “anggaran induk (master budget)”. Anggaran induk

mengkonsolidasikan rencana keseluruhan perusahaan untuk

jangka pendek, biasanya disusun atas dasar tahunan. Anggaran

tahunan dipecah lagi menjadi anggaran triwulanan dan anggaran

triwulanan dipecah lagi menjadi anggaran bulanan.

a. Anggaran operasional adalah anggaran untuk menyusun

anggaran laporan rugi laba. Anggaran operasional antara

lain terdiri dari :

i. Anggaran penjualan

ii. Anggaran biaya pabrik

1) Anggaran biaya bahan baku

2) Anggaran biaya tenaga kerja langsung

3) Anggaran biaya overhead pabrik

iii. Anggaran beban usaha

b. Anggaran keuangan adalah anggaran untuk menyusun

anggaran neraca. Antara lain terdiri dari :

i. Anggaran kas

ii. Anggaran piutang

iii. Anggaran persediaan

iv. Anggaran utang

v. Anggaran neraca

2.2.6. Metode Pembuatan Anggaran

Menurut Harahap (1997) ditinjau dari siapa yang

membuatnya maka penyusunan anggaran dapat dilakukan dengan

cara :

1. Otoriter atau top down

Dalam metode otoriter, anggaran yang disusun dan ditetapkan

sendiri oleh pimpinan dan anggaran inilah yang harus

dilaksanakan bahwa tanpa keterlibatan bawahan dalam

penyusunannya.

2. Demokrasi atau bottom up

Dalam metode demokrasi anggaran disusun berdasarkan hasil

keputusan karyawan. Anggaran disusun mulai dari bawahan

sampai ke atasan. Bawahan diserahkan sepenuhnya menyusun

anggaran yang akan dicapainya di masa yang akan datang.

3. Campuran atau top down dan buttom up

Metode ini adalah campuran dari kedua metode diatas. Disini

perusahaan menyusun anggaran dengan memulainya dari atas

kemudian untuk selanjutnya dilengkapi dan dilanjutkan oleh

karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan

2.2.7. Tahap-Tahap Penyusunan Anggaran

Menurut Gudono (1993) tahap-tahap yang perlu dilakukan

untuk menyusun anggaran adalah sebagai berikut :

1. Manajemen puncak mengirim prinsip-prinsip penyusunan

anggaran (termasuk tujuan umum perusahaan) ke

masing-masing bagian serta membentuk komite anggaran, jika belum

memiliki komite.

2. Masing-masing bagian menyusun anggaran operasional (rencana

laba) dimulai dengan membuat ramalan penjualan dan anggaran

penjualan. Masing-masing manajer yang terlibat menerima

anggaran penjualan itu untuk dijadikan dasar penyusunan

anggaran operasionalnya sendiri. Konsultasi dengan komite

anggaran atau manajemen yang lebih tinggi sering dilakukan

pada tahap ini.

3. Negosiasi antar bagian dan komunikasi dengan pihak atasan.

4. Koordinasi dan pembahasan kembali terhadap rancangan

anggaran yang diajukan masing-masing departemen oleh komite

anggaran. Beberapa revisi mungkin dilakukan supaya terjadi

keharmonisan antara anggaran dari departemen yang satu

dengan anggaran dari departemen yang lain.

5. Persetujuan akhir dari manajemen puncak. Anggaran induk

kemudian dibagi-bagi ke setiap departemen.

2.2.8. Proses Pengendalian Anggaran

Menurut Mulyadi (2001) proses pengendalian anggaran

dilaksanakan melalui tiga tahap utama berikut :

1. Tahap Penetapan Sasaran.

Tujuan Perusahaan kemudian dirinci lebih lajut ke dalam

sasaran (goal) dan dibebankan pencapaiannya kepada manajer

tertentu dalam proses penyusunan anggarannya. Informasi

akuntansi manajemen berperan dalam tahap penetapan sasaran

manajer dalam mencapai sasaran-sasaran yang telah

dirumuskan.

2. Tahap Implementasi.

Setelah sasaran ditetapkan dan ditunjuk manajer yang

bertanggung jawab atas pencapaian sasaran tersebut, serta

dialokasikan sumberdaya kepada manajer yang diberi peran

dalam mencapai sasaran anggaran, fungsi anggaran dalam

perusahaan kemudian mengkonsolidasikannya ke dalam suatu

anggaran komprehensif yang formal untuk disahkan oleh direksi

dan pemegang saham. Tahap implementasi anggaran

dilaksanakan melalui dua kegiatan penting :

a. Komunikasi Anggaran.

Manajer fungsi anggaran bertanggungjawab untuk

mengkomunikasikan anggaran yang telah disahkan kepada

para manajer jenjang menengah dan bawah.

b. Kerjasama dan Koordinasi.

3. Tahap Pengendalian dan Evaluasi Kinerja.

Sasaran anggaran tidak akan tercapai tanpa pemantauan secara

terus menerus kemajuan karyawan dalam mencapai sasaran

mereka. Dalam tahap pengendalian dan evaluasi kinerja, kierja

yang sesungguhnya dibandingkan dengan standar yang

tercantum dalam anggaran, untuk menunjukkan bidang masalah

dalam organisasi dan menyarankan tindakan pembetulan yang

memadai bagi kinerja yang berada dibawah standar.

2.2.9. Akuntansi Pertanggungjawaban

Menurut Harahap (1997) Akuntansi pertanggungjawaban

adalah suatu sistem dimana setiap bagian diatur dalam satu unit

pertanggungjawaban dan sistem pencatatan ditetapkan melaporkan

prestasi masing-masing bagian.

Realisasi dari sistem akuntansi pertanggungjawaban

jawaban merupakan suatu unit organisasi yang dipimpin oleh

seorang manajer yang bertanggungjawab sesuai bagiannya.

Pusat-pusat pertanggungjawaban dapat dibagi atas :

1. Pusat Pertanggungjawaban Biaya.

2. Pusat Pertanggungjawaban Hasil.

3. Pusat Pertanggungjawaban Laba.

4. Pusat Pertanggungjawaban Investasi.

2.3. Anggaran Sektor Publik

2.3.1. Pengertian Sektor Publik

Pengertian Sektor Publik menurut Rosjidi (2001) adalah

birokrasi dan kesatuan ekonomi yang ditangani oleh pemerintah

sesuai dengan kewenangannya dalam rangka memerankan fungsinya

untuk alokasi sumber-sumber ekonomi yang langka, redistribusi

pendapatan, pengendalian stabilitas ekonomi serta penyediaan

barang dan jasa publik yang tidak bisa disediakan oleh sektor

swasta, dengan maksud untuk meningkatkan kesejahteraan dan

pelayanan umum kepada masyarakat (publik).

2.3.2. Pengertian Anggaran Sektor Publik

Menurut Mahsun (2006) anggaran adalah alat perencanaan

untuk masa depan yang pada umumnya mencakup jangka waktu

satu tahun dan dinyatakan dalam satuan moneter. Anggaran ini

merupakan perencanaan jangka pendek organisasi yang

menerjemahkan berbagai program kedalam rencana keuangan

tahunan yang lebih kongkret. Usulan anggaran pada umumnya

ditelaah atau di review terlebih dahulu oleh pejabat yang lebih tinggi untuk bisa dijadikan anggaran formal. Selain itu anggaran adalah

alat ekonomi terpenting yang dimiliki pemerintah untuk

mengarahkan perkembangan sosial dan ekonomi, menjamin

kesinambungan, dan meningkatkan kualitas hidup masyarakat.

Menurut National Committe on Govermental Accounting

(NCGA) sekarang Govermental Accounting Standards Board

Budget adalah rencana operasi keuangan yang mencakup

estimasi pengeluaran yang diusulkan dan sumber pendapatan yang

diharapkan untuk membiayainya dalam periode waktu tertentu.

Menurut Rosjidi (2001) budget atau anggaran dalam organisasi pemerintah sering disebut dengan financial plan, yang berarti rencana keuangan untuk membiayai suatu program atau

kegiatan.

2.3.3. Pengertian Anggaran Belanja

Menurut Handayaningrat (1982) pengertian dari anggaran

belanja adalah suatu rencana yang merupakan perkiraan tentang apa

yang akan dilakukan dimasa yang akan datang. Setiap anggaran

belanja menguraikan berbagai fakta khusus (spesifik) tentang

apa-apa yang direncanakan untuk dilakukan oleh unit/organisasi yang

menyusun anggaran belanja tersebut pada periode yang akan datang.

2.3.4. Fungsi Anggaran Sektor Publik

Menurut Wikipedia Indonesia (2006) anggaran sektor

publik berfungsi sebagai berikut :

1. Anggaran merupakan hasil akhir proses penyusunan rencana

kerja.

2. Anggaran merupakan cetak biru aktivitas yang akan

dilaksanakan di masa mendatang.

3. Anggaran sebagai alat komunikasi intern yang menghubungkan

berbagai unit kerja dan mekanisme kerja antar atasan dan

bawahan.

4. Anggaran sebagai pengendalian unit kerja.

5. Anggaran sebagai alat motivasi dan persuasi tindakan efektif dan

efisiensi dalam pencapaian visi organisasi.

6. Anggaran merupakan instrumen politik

Menurut Mahsun (2006) anggaran sektor publik memiliki

beberapa fungsi utama, yaitu :

1. Anggaran sebagai Alat Perencanaan.

Anggaran sektor publik dibuat untuk merencanakan tindakan

apa yang akan dilakukan oleh pemerintah, berapa biaya yang

dibutuhkan dan berapa hasil yang diperoleh dari belanja

pemerintah tersebut.

2. Anggaran sebagai Alat Pengendalian.

Anggaran dapat berfungsi sebagai alat pengendalian yang

digunakan untuk menghindari dan membatasi adanya

pengeluaran /belanja lebih (overspending), pengeluaran/belanja

kurang (underspending) dan pengeluaran /belanja yang salah

sasaran yaitu alokasi pada bidang lain yang bukan prioritas.

3. Anggaran sebagai Alat Kebijakan Fiskal.

Anggaran negara dibuat sebagai alat kebijakan fiskal pemerintah

yaitu digunakan untuk menstabilkan ekonomi dan mendorong

pertumbuhan ekonomi.

4. Anggaran sebagai Alat Politik.

Anggaran merupakan bentuk komitmen eksekutif dan

kesepakatan legislatif atas penggunaan dan publik untuk

kepentingan tertentu sehingga kegagalan dalam melaksanakan

anggaran yang telah disetujui dapat menurunkan kredibilitas

pemerintah.

6. Anggaran sebagai Alat Koordinasi dan Komunikasi.

Anggaran berfungsi sebagai alat koordinasi dan komunikasi

antar bagian (unit kerja) dalam pemerintah, sehingga anggaran

yang baik akan mampu mendeteksi terjadinya inkonsistensi

suatu unit kerja dalam pencapaian tujuan.

7. Anggaran sebagai Alat Penilai Kinerja.

Oleh karena anggaran merupakan bentuk komitmen dari

eksekuif dapat dinilai berdasarkan pencapaian target anggaran

dan efisiensi pelaksanaan anggaran.

8. Anggaran sebagai Alat Motivasi.

Anggaran dapat digunakan sebagai alat memotivasi manajer dan

stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam

mencapai target dan tujuan organisasi yang telah ditetapkan.

9. Anggaran sebagai Alat Untuk Menciptakan Ruang Publik.

Anggaran bisa berfungsi sebagai media bagi masyarakat, LSM,

perguruan tinggi, dan berbagai organisasi kemasyarakatan untuk

memonitor dan menyoroti rencana keuangan pemerintah

sehingga mereka bisa menyampaikan suara mereka.

2.3.5. Tujuan Anggaran Sektor Publik

Menurut Mardiasmo (2002) tujuan dari proses penyusunan

anggaran yaitu :

1. Membantu pemerintah mencapai tujuan fiskal dan meningkatkan

koordinasi antarbagian dalam lingkungan pemerintah.

2. Membantu menciptakan efisiensi dan keadilan dalam

menyediakan barang dan jasa publik melalui proses

pemrioritasan.

3. memungkinkan bagi pemerintah untuk memenuhi prioritas

belanja.

4. Meningkatkan transparansi dan pertanggungjawaban pemerintah

kepada DPR/DPRD dan masyarakat luas.

2.3.6. Peranan Anggaran Sektor Publik

Menurut Rosjidi (2001) Budget Sektor Publik memiliki peranan sebagai :

1. Perencanaan.

Perencanaan adalah proses sistematik untuk menetapkan

aktivitas-aktivitas yang diperlukan dalam rangka mencapai

tujuan-tujuan program pada masa yang akan datang. Jadi,

merupakan kehendak pemerintah yang ditetapkan terlebih

kesejahteraan masyarakat (public welfare) dengan jalan untuk memanfaatkan sumberdaya dan dana untuk mendukung kegiatan

pembangunan jangka panjang.

2. Pengendalian.

Pengendalian yang efektif harus dilakukan secara melekat dalam

tubuh organisasi, yaitu pengendalian atau pengawasan oleh

atasan terhadap bawahannya dalam setiap jenjang pelaksanaan

tugas.

3. Evaluasi.

Setiap perencanaan kegiatan dan anggarannya agar bisa dipakai

sebagai dasar penilaian harus diciptakan acuan dalam bentuk

standar-standar. Dengan standar-standar tersebut kinerja setiap

pelaksanaan kegiatan dapat diukur dan dievaluasi yaitu : apakah

sudah sesuai dengan rencana kegiatan dan anggarannya, apakah

tidak menyimpang dari peraturan-peraturan

perundang-undangan yang berlaku dan apakah sudah dilaksanakan secara

efisien dan efektif berdasarkan pembanding yang sejenis

sehingga bisa segera diakukan tindakan korektif yang diperlukan

apabila terjadi penyimpangan dan mencegah agar tidak terulang

kembali.

2.3.7. Prinsip-Prinsip Anggaran Sektor Publik

Prinsip-prinsip anggaran sektor publik menurut Wikipedia

Indonesia (2006) meliputi :

1. Otorisasi oleh Lembaga Legislatif.

Anggaran publik harus mendapatkan otorisasi dari lembaga

legislatif terlebih dahulu sebelum lembaga eksekutif dapat

membelanjakan anggaran.

2. Komprehensif.

Anggaran harus menunjukkan semua penerimaan dan

pengeluaran. Oleh karena itu, adanya non budgetair pada dasarnya menyalahi prinsip anggaran yang bersifat

3. Keutuhan Anggaran.

Semua penerimaan dan belanja harus terhimpun dalam dana

umum.

4. Nondiscretionary Appropiation.

Jumlah yang disetujui oleh dewan legislatif harus termanfaatkan

secara ekonomis, efisien dan efektif.

5. Periodik.

Anggaran merupakan suatu proses yang periodik, bisa bersifat

tahunan maupun multi tahunan.

6. Akurat.

Estimasi anggaran hendaknya tidak memasukkan cadangan yang

tersembunyi, yang dapat dijadikan sebagi kantong-kantong

pemborosan dan inefisiensi anggaran serta dapat mengakibatkan

munculnya understimate pendapatan dan Over estimate pengeluaran.

7. Jelas.

Anggaran hendaknya sederhana, dapat difahami masyarakat dan

tidak membingungkan.

8. Diketahui Publik.

Anggaran harus di informasikan kepada masyarakat luas.

2.3.8. Jenis-Jenis Anggaran Sektor Publik

Menurut Mahsun (2006) jenis-jenis anggaran sektor

publik terdiri dari :

1. Anggaran Operasional.

Anggaran operasional digunakan untuk merencanakan

kebutuhan sehari-hari dalam menjalanakan pemerintahan

misalnya anggaran untuk pengeluaran/belanja rutin. Pengeluaran

ini manfaatnya hanya untuk satu tahun anggaran dan tidak dapat

menambah asset atau kekayaan bagi perusahaan.

2. Anggaran Modal/Investasi.

Anggaran modal menunjukkan rencana jangka panjang dan

kendaraan, perabot dan sebagainya. Belanja Modal/Investasi

merupakan contoh anggaran modal. Belanja modal ini

manfaatnya cenderung melebihi satu tahun dan akan menambah

aset atau kekayaan pemerintah.

2.3.9. Sistem Anggaran Sektor Publik

Sistem anggaran sektor publik terdiri dari empat bagian

yaitu (Mahsun, 2006) :

1. Sistem Anggaran Tradisional.

Sistem anggaran tradisional mempunyai ciri utama yaitu :

a. Cara penyusunan anggaran yang didasarkan atas pendekatan

incrementalism yaitu penyusunan anggaran dilakukan hanya

dengan menambah atau mengurangi jumlah rupiah pada

item-item anggaran yang sudah ada sebelumnya dengan data

tahun sebelumnya sebagai dasar besarnya penambahan atau

pengurangan tanpa dilakukan kajian secara mendalam.

b. Struktur dan susunan anggaran bersifat line-item artinya anggaran disusun berdasarkan item-item penerimaan dan

pengeluaran yang pernah digunakan pada tahun sebelumnya.

2. Sistem Anggaran Kinerja (Performance Budgeting System)

Sistem anggaran kinerja ini disusun untuk mengatasi kelemahan

yang terdapat pada anggaran tradisional, terutama kelemahan

yang disebabkan oleh tidak adanya tolok ukur yang dapat

digunakan untuk megukur kinerja dalam pencapaian tujuan dan

sasaran pelayanan publik.

3. Zero Based Budgeting System

Sistem penyusunan anggaran yang benar-benar didasarkan pada

kebutuhan saat ini tanpa berpatokan pada anggaran tahun lalu.

Dengan zero based budgeting penyusunan anggaran

diasumsikan mulai dari nol sehingga item-item anggaran tahun

lalu mungkin dikurangi, ditambah, atau bahkan diganti sama

sekali dengan item-item yang baru yang sesuai dengan

4. Planning, Programing, and Budgeting System (PPBS)

Sistem penganggaran ini didasarkan pada teori sistem yang

berorientasi pada output dan tujuan dengan penekanan utama

adalah alokasi sumber daya berdasarkan analisis ekonomi.

Sistem anggaran PPBS tidak mendasarkan pada struktur

organisasi tradisonal yang terdiri dari divisi-divisi, namun

berdasarkan program yaitu pengelompokkan aktivitas untuk

mencapai tujuan tertentu.

2.3.10. Proses Penyusunan Anggaran Sektor Publik

Menurut Wikipedia Indonesia (2006) proses penyusunan

anggaran sektor publik memiliki prinsip-prinsip pokok dalam siklus

anggaran :

1. Tahap Persiapan Anggaran.

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran

atas dasar taksiran pendapatan yang tersedia. Terkait dengan

masalah tersebut, yang perlu diperhatikan adalah sebelum

menyetujui taksiran pengeluaran, hendaknya terlebih dahulu

dilakukan penaksiran pendapatan secara akurat. Selain itu, harus

disadari adanya masalah yang cukup berbahaya jika anggaran

pendapatan di estimasi pada saat bersamaan dengan pembuatan

keputusan tentang anggaran pengeluaran.

2. Tahap Ratifikasi.

Tahap ini merupakan tahap yang melibatkan proses politik yang

cukup rumit dan cukup berat. Pimpinan eksekutif dituntut tidak

hanya memiliki managerial skill namun juga harus mempunyai political skill, salesman ship, dan coalition building yang memadai. Integritas dan kesiapan mental yang tinggi dari

eksekutif sangat penting dalam tahap ini. Hal tersebut penting

karena dalam tahap ini pimpinan eksekutif harus mempunyai

kemampuan untuk menjawab dan memberikan argumentasi yang

3. Tahap Implementasi atau Pelaksanaan Anggaran.

Dalam tahap ini yang paling penting adalah harus diperhatikan

oleh manajer keuangan publik adalah dimilikinya sistem

(informasi) dan sistem pengendalian manajemen.

4. Tahap Pelaporan dan Evaluasi.

Tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas.

Jika tahap implementasi telah didukung dengan sistem akuntansi

dan sistem pengendalian manajemen yang baik, maka

diharapkan tahap budget reporting and evaluation tidak akan menemukan banyak masalah.

2.4. Analisis Varians Anggaran

Menurut Harahap (1997) dalam mekanisme penerapan budget maka satu teknis yang selalu diterapkan adalah analisis varian atau analisis

penyimpangan. Analisis ini dilakukan dengan cara membandingkan antara

budget dengan realisasi. Perbedaan antara angka budget dengan realisasi ini

disebut penyimpangan atau varians. Apabila kita menganggap bahwa budget ataupun standar sudah benar dan akurat maka secara prinsip kita harus

mengusahakan agar realisasi harus sama dengan budget.

Menurut Mahsun (2006) analisis selisih anggaran adalah teknik

pengukuran kinerja tradisonal yang membandingkan antara anggaran

dengan realisasi tanpa melihat keberhasilan program. Pengukuran kinerja

ditekankan pada input, yaitu jika terjadinya overspending dan underspending.

Menurut Shim & Siegel (2001) analisis varians membandingkan

antara kinerja standar dengan kinerja aktual dan dapat dilakukan oleh divisi,

departemen, program, produk, wilayah atau unit tanggung jawab lainnya.

Evaluasi varians dapat dilakukan secara kuartalan, bulanan, setiap hari atau

setiap jam, tergantung pada penting atau tidaknya mengidentifikasi masalah

dengan cepat. Karena kita tidak mengetahui angka aktual hingga akhir

periode, maka varians hanya dapat dilakukan pada akhir periode. Menurut

menentukan sebab yang paling mendasarinya, kemungkinan berikut ini

perlu dipertimbangkan :

1. Varians tidak material.

2. Varians disebabkan oleh kesalahan pelaporan.

Sasaran yang direncanakan atau dianggarkan dan data aktual yang

disediakan oleh departemen akuntansi harus diperiksa kebenarannya.

3. Varians disebabkan oleh keputusan khusus manajemen.

Untuk meningkatkan efisiensi atau untuk menghadapi kemungkinan

tertentu, manajemen sering membuat keputusan yang menyebabkan

adanya varians.

4. Banyaknya varians yang dapat dijelaskan dalam hal dampak dari

faktor yang tidak dapat dikendalikan yang diidentifikasi.

5. Varians yang tidak diketahui penyebabnya harus menjadi perhatian

utama dan harus diselidiki secara teliti.

Analisis varians mencakup analisis matematis dari dua perangkat

data untuk mendapatkan pengalaman penyebab terjadinya suatu

penyimpangan. Salah satu jumlah diperlakukan sebagai dasar, standar, atau

titik pedoman. Analisis Varians mempunyai aplikasi yang luas dalam

pelaporan keuangan. Sering diaplikasikan dalam situasi sebagai berikut

(Welsch, et al., 2000) :

1. Penyelidikan varians antara hasil aktual dari periode yang berlaku dan

hasil aktual dari periode sebelumnya dianggap sebagai dasar.

2. Penyelidikan varians antara hasil aktual dan biaya standar. Biaya

standar digunakan sebagai standar.

3. penyelidikan varians antara hasil aktual dan sasaran yang

direncanakan atau dianggarkan digunakan sebagai dasar.

2.5. Penelitian Terdahulu

Hasil penelitian Purwanto (1993) yang mengkaji penggunaan

anggaran sebagai alat pengendalian dan performance evaluation pada rumah

sakit XYZ menyatakan bahwa rumah sakit harus dapat memenuhi

keperluan dana dari menarik bayaran untuk setiap pelayanan yang diberikan.

sesuai dengan kebijaksanaan pemerintah. Dalam hal ini rumah sakit untuk

memenuhi kebutuhan dana yang terus meningkat mengharuskan rumah sakit

melakukan pengendalian. Dalam melakukan pengendalian rumah sakit harus

membagi menjadi profit center dan cost center.

Hanifa (2001) meneliti mengenai anggaran sebagai alat

perencanaan dan pengendalian biaya produksi pada PT “X”. Peneliti hanya

memfokuskan pada anggaran biaya produksi. Tujuan dari penelitiannya

yaitu untuk melihat apakah proses penyusunan anggaran pada PT “X” sudah

berjalan secara efisien sehingga memperoleh anggaran yang dapat

diandalkan serta untuk mengetahui dan mengevaluasi penyimpangan yang

terjadi antara anggaran dengan realisasi. Hasil penelitian tersebut yaitu

bahwa prosedur penyusunan anggaran pada PT “X” masih belum dapat

dikatakan efisien karena penggunaan waktu penyusunan anggaran masih

terlalu lama, masih diperlukan adanya penyederhanaan tata cara pada

tahapan penyusunan anggaran, dan masih kurang kerjasama dan koordinasi

antar departemen. Selain itu, hasil penyimpangan tersebut juga

menunjukkan bahwa penyimpangan biaya antara anggaran dengan

realisasinya masih dalam batas wajar pengendalian manajemen.

Wulandari (2005) meneliti mengenai penerapan anggaran pada

badan usaha berbentuk koperasi. Penelitian dilaksanakan pada Koperasi

Karyawan Indocement (KKI). Hasil dari penelitian tersebut bahwa ada

beberapa faktor yang menyebabkan KKI menerapkan penganggaran.

Faktor-faktor tersebut terdiri dari Faktor-faktor internal dan eksternal. Faktor internal

antara lain : memudahkan pengendalian, peningkatan SHU dan Badan

Pengawasan KKI. Faktor eksternal antara lain : tuntutan PT Indocement Tbk

dan persaingan usaha. Proses penyusunan anggaran KKI menggunakan

metode campuran yaitu Top Down dan Bottom Up. Fungsi anggaran bagi

KKI antara lain sebagai alat perencanaan, pengendalian dan pengukuran

3.1. Kerangka Pemikiran Penelitian

Rumah sakit agar tujuannya tercapai membutuhkan suatu kinerja

yang maksimal. Hal ini dilakukan dengan cara penyusunan anggaran yang

efektif dan efisien agar setiap dana yang dianggarkan dapat memberikan

kontribusi yang maksimal untuk setiap kegiatannya. Anggaran memiliki

fungsi diantaranya sebagai alat pengendalian. Salah satu anggaran yang

disusun oleh BRSD Ciawi adalah anggaran belanja. Rumah sakit dalam

menyusun anggaran belanja memiliki faktor-faktor yang dapat menjadi

bahan pertimbangan mengapa anggaran belanja tersebut dibuat dan apa

manfaat yang dapat diperoleh bagi rumah sakit apabila anggaran belanja

ditetapkan.

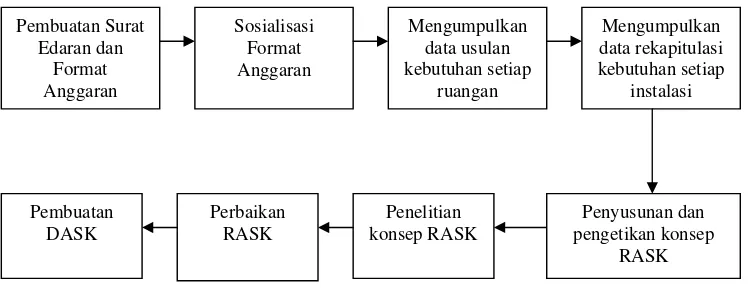

Pada saat menyusun anggaran BRSD Ciawi memiliki

prosedur-prosedur sebelum anggaran belanja tersebut ditetapkan. Sehingga, setelah

anggaran belanja dilaksanakan dan memperoleh hasil dari penggunaannya

yaitu berupa realisasi, maka BRSD Ciawi dapat melaksanakan evaluasi

terhadap anggarannya, yaitu dengan membandingkan antara anggaran

belanja yang disusun dengan realisasi melalui analisis varians dan

melakukan uji hipotesis yaitu t-test untuk mengetahui apakah penyimpangan

tersebut masih dalam batas pengendalian. Sehingga pada akhirnya dapat

memberikan rekomendasi terhadap hasil dari penggunaan anggaran belanja

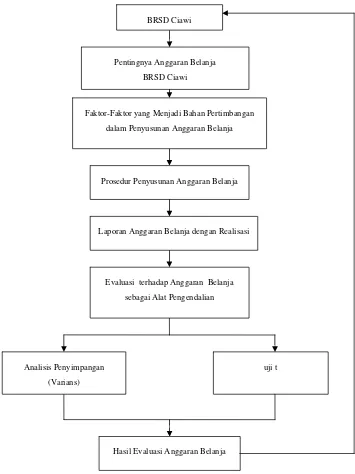

Gambar 1. Kerangka Pemikiran Penelitian

Pentingnya Anggaran Belanja

BRSD Ciawi

Prosedur Penyusunan Anggaran Belanja Faktor-Faktor yang Menjadi Bahan Pertimbangan

dalam Penyusunan Anggaran Belanja

uji t

Hasil Evaluasi Anggaran Belanja BRSD Ciawi

Evaluasi terhadap Anggaran Belanja

sebagai Alat Pengendalian

Analisis Penyimpangan

(Varians)

3.2. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di BRSD Ciawi yang berlokasi di Jalan

Raya Puncak No. 479 Ciawi Bogor. Penelitian dilaksanakan selama tiga

bulan yang dimulai dari bulan Januari sampai dengan Maret 2007.

3.3. Metode Penelitian

3.3.1. Pengumpulan Data

Jenis data yang digunakan adalah data primer dan data

sekunder. Data primer diperoleh melalui hasil pengamatan dan

wawancara dengan pihak rumah sakit atau pihak-pihak lainnya yang

berhubungan dengan masalah rumah sakit (key-informants), serta

hasil pencatatan lapangan. Data sekunder diperoleh dari

pengumpulan data keuangan yang dimiliki oleh rumah sakit dan

berbagai sumber kepustakaan mengenai anggaran.

3.3.2. Pengolahan dan Analisis Data

Pengolahan data menggunakan analisis varians anggaran.

Dasar penilaiannya yaitu dengan penyelidikan varians antara

realisasi dengan sasaran yang direncanakan atau dianggarkan.

Dalam anggaran biaya, jika biaya realisasi lebih besar daripada

budget maka dianggap tidak menguntungkan (unfavorable). Sebaliknya jika realisasi lebih rendah dari anggaran, maka dianggap

menguntungkan (favorable). Pengolahan data anggaran tersebut

menggunakan software komputer Microsoft Excel 2003 untuk

analisis varians dan mengukur apakah penyimpangan anggaran

belanja masih dalam batas pengendalian dengan melakukan uji t

menggunakan alat bantu software Statistical Packages for The Social Sciences SPSS 10.0 serta analisis deskriptif.

Uji hipotesis dengan menggunakan t-test untuk mengukur

apakah penyimpangan anggaran dengan realisasi masih dalam batas

pengendalian. Menurut Riduwan (2005) tujuan dari uji t adalah

untuk membandingkan apakah kedua data (variabel) tersebut sama

atau berbeda.Langkah-langkah dalam Uji t menurut Riduwan (2005)

1. Buatlah Ha dan Ho dalam uraian kalimat.

Ho : Penyimpangan yang terjadi antara anggaran belanja dan

realisasinya masih dalam batas pengendalian.

Ha : Penyimpangan yang terjadi antara anggaran belanja dan

realisasinya tidak dalam batas pengendalian.

2. Mencari t hitung .

Rumus t :

2 n n ) 1 n ( ) 1 n ( S n 1 n 1 S x x t 2 1 2 2 2 2 1 1 2 1 2 1

s

s

− + − + − = + − = Keterangan : 1X = Rataan nilai anggaran belanja

2

X = Rataan nilai realisasi anggaran belanja

n1 = Jumlah laporan anggaran belanja

n2 = Jumlah laporan realisasi belanja

X1 = Anggaran Belanja

X2 = Realisasi anggaran Belanja

S1 = Simpangan baku X1 (Anggaran Belanja)

S2 = Simpangan baku X2 (realisasi belanja)

3. Tentukan terlebih dahulu taraf signifikan (α) kemudian dicari

ttabel dengan ketentuan db = n-1.

4. Tentukan kriteria pengujian.

Jika t hitung < t tabel maka Ho diterima dan Ha di