EVALUASI ANGGARAN BELANJA NEGARA SEBAGAI

ALAT PENGENDALIAN KEUANGAN

(STUDI KASUS : PUSAT PENELITIAN METALURGI

–

LIPI)

Oleh

EKO PRIO WIBOWO

H24077012

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

RINGKASAN

EKO PRIO WIBOWO. H24077012. Evaluasi Anggaran Belanja Negara

Sebagai Alat Pengendalian Keuangan (Studi Kasus : Pusat Penelitian Metalurgi-LIPI). Di bawah bimbingan FARIDA RATNA DEWI.

Anggaran Pendapatan dan Belanja Negara adalah wujud dari pengelolaan keuangan negara yang merupakan instrumen bagi pemerintah untuk mengatur pengeluaran dan penerimaan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

Tujuan dari penelitian ini untuk mengetahui faktor-faktor yang menjadi bahan pertimbangan penyusunan anggaran belanja negara, mengetahui prosedur penyusunan anggaran belanja negara, melakukan analisis selisih untuk diketahui varians dengan cara membandingkan anggaran belanja dengan realisasinya, kemudian melakukan evaluasi selisih yang terjadi apakah masih dalam batas pengendalian atau tidak menggunakan data keuangan anggaran belanja tahun 2008-2009. Jenis data yang digunakan adalah data primer dan sekunder. Data primer diperoleh melalui hasil pengamatan dan wawancara dengan pihak manajemen sementara data sekunder diperoleh dengan studi literatur dokumen keuangan berupa Daftar Isian Pelaksanaan Anggaran dan Laporan Realisasi Anggaran tahun 2008-2009. Pengolahan data dilakukan dengan analisis varians dan uji t menggunakan Software Microsoft Excel 2007 dan Statistical Packages

for The Social Sciences SPSS15.0 Windows Evaluation serta analisis deskriptif.

Analisis varians dilakukan pada anggaran belanja sub kegiatan Program Penerapan Pemerintahan Yang Baik dan anggaran belanja sub kegiatan Program Penguatan Kelembagaan IPTEK. Secara keseluruhan, anggaran belanja Pusat Penelitian Metalurgi-LIPI tahun 2008 sebesar Rp 9.736.991.000,- dengan besarnya realisasi sebesar Rp 8.999.633.784,-. Sehingga setelah dilakukan analisis varians, selisih yang terjadi favourable sebesar Rp 737.357.216,-. Sementara anggaran belanja Pusat Penelitian Metalurgi-LIPI tahun 2009 sebesar Rp 9.241.468.288,- dengan besarnya realisasi sebesar Rp 8.483.382.975,-. Sehingga setelah dilakukan analisis varians, selisih yang terjadi favourable sebesar Rp 758.085.313,-.

EVALUASI ANGGARAN BELANJA NEGARA SEBAGAI

ALAT PENGENDALIAN KEUANGAN

(STUDI KASUS : PUSAT PENELITIAN METALURGI

–

LIPI)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

EKO PRIO WIBOWO

H24077012

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Evaluasi Anggaran Belanja Negara Sebagai Alat Pengendalian Keuangan

(Studi Kasus : Pusat Penelitian Metalurgi-LIPI)

Nama : Eko Prio Wibowo

NIM : H24077012

Menyetujui:

Dosen Pembimbing,

( Farida Ratna Dewi, SE, MM. )

NIP 19710307 200501 2 001

Mengetahui:

Ketua Departemen,

( Dr. Ir. Jono M. Munandar, M.Sc )

NIP 19610123 198601 1 002

iii

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 29 April 1984 di Jakarta. Penulis merupakan anak pertama dari Bapak Tukirah dan Ibu Titin Sumiati.

Penulis menyelesaikan sekolah dasar pada tahun 1996 di SD Negeri 01 Serdang Kemayoran Jakarta. Tahun itu juga penulis melanjutkan ke SLTP Negeri 10 Jakarta yang selesai pada tahun 1999. Penulis kemudian melanjutkan ke SMA Negeri 5 Jakarta dan lulus tahun 2002. Pada tahun 2002 penulis diterima menjadi mahasiswa Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI) ke Program Studi Komunikasi Pembangunan, Departemen Sosial Ekonomi Industri Peternakan, Fakultas Peternakan.

iv

KATA PENGANTAR

Puji Syukur saya persembahkan kehadirat Allah SWT yang telah memberikan kesabaran dan ketekunan serta kesehatan sehingga pembuatan skripsi yang berjudul “Evaluasi Anggaran Belanja Negara Sebagai Alat Pengendalian Keuangan (Studi Kasus : Pusat Penelitian Metalurgi-LIPI)” dapat diselesaikan. Penulis mengambil judul ini dengan maksud membuktikan bahwa pengelolaan keuangan negara yang transparan dan akuntabel dapat dilakukan seiring diberlakukannya Undang-Undang Republik Indonesia No. 17 Tahun 2003 tentang Keuangan Negara.

Pengelolaan keuangan negara Republik Indonesia sejak kemerdekaan tahun 1945 masih menggunakan aturan warisan pemerintah kolonial. Peraturan perundangan tersebut terdiri dari Indische Comptabiliteitswet (ICW), Indische

Bedrijvenwet (IBW) dan Reglement voor het Administratief Beheer (RAB).

Sehingga dengan terbitnya Undang-Undang Republik Indonesia No. 17 tahun 2003, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan satuan kerja yang dipimpinnya.

Pusat Penelitian Metalurgi-LIPI sebagai salah satu instansi pemerintah setingkat Eselon II yang melayani kepentingan masyarakat terutama dibidang penelitian, harus mendukung mobilisasi IPTEK dibidang fokus penelitiannya secara profesional, baik dari segi inovasi penelitian yang dikerjakan, pelayanan publik maupun dari segi pengelolaan organisasi yang berbasis kinerja. Pendekatan anggaran berbasis kinerja diperlukan untuk mengukur pencapaian tujuan dan sasaran pelayanan publik.

v

UCAPAN TERIMA KASIH

Tahapan penyusunan skripsi ini melibatkan berbagai pihak yang banyak memberikan saran, bimbingan, dukungan baik langsung maupun tidak langsung sehingga skripsi ini dapat diselesaikan. Pada kesempatan ini, penulis ingin memberikan apresiasi berupa ucapan terima kasih kepada :

1. Dr. Ir. Jono M. Munandar, M.Sc selaku Ketua Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

2. Ibu Farida Ratna Dewi, SE, MM selaku dosen pembimbing yang telah sabar memberikan bimbingan kepada penulis

3. Bapak/Ibu dosen penguji yang telah meluangkan waktunya menguji penulis 4. Bapak Dr.Ing. Andika Widya Pramono, M.Sc selaku Kepala Pusat

Penelitian Metalurgi-LIPI

5. Bapak Ir. Eddy Dwi Tjahjono selaku Kepala Pusat Penelitian Metalurgi-LIPI periode 2008-2010 yang telah memberikan ijin penulis pada tahap awal penelitian

6. Bapak Ir. Toni Bambang Romijarso, MT selaku Kepala Bagian Tata Usaha 7. Bapak Edi Suprayitno selaku atasan penulis yang memberikan arahan

8. Ibu Entang Sutriasih selaku narasumber yang banyak memberikan informasi terkait penelitian

9. Keluarga, baik orang tua serta adik yang memberikan dorongan moril 10. Pinkandita Budiani dan keluarga yang selalu setia menyemangati 11. Teman-teman di Asrama Felicia IPB atas semangat kebersamaan

12. Pihak-pihak lain yang tidak dapat disebutkan satu persatu yang turut membantu dalam penyelesaian skripsi ini.

Besar harapan penulis sekiranya terdapat kritik dan saran yang dapat mengembangkan judul penelitian ini di masa yang akan datang, mengingat pengelolaan keuangan negara yang profesional akan memberikan manfaat bagi kita semua sebagai abdi dan warga negara.

vi

DAFTAR ISI

RINGKASAN

RIWAYAT HIDUP ... III

KATA PENGANTAR ... IV

UCAPAN TERIMA KASIH ... V

DAFTAR ISI ... VI

DAFTAR TABEL ... VIII

DAFTAR GAMBAR ... IX

DAFTAR LAMPIRAN ... X

I. PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 2

1.3.Tujuan Penelitian ... 2

1.4.Manfaat Penelitian ... 3

1.5.Ruang Lingkup ... 3

II. TINJAUAN PUSTAKA ... 4

2.1.Lembaga Penelitian ... 4

2.2.Pengertian Penelitian ... 4

2.3.Lembaga Penelitian Pemerintah ... 4

2.4.Anggaran... 5

2.4.1 Pengertian Anggaran ... 5

2.4.2 Tujuan dan Manfaat Anggaran... 6

2.4.3 Metode Pembuatan Anggaran ... 6

2.4.4 Proses Pengendalian Anggaran ... 7

2.4.5 Akuntansi Pertanggungjawaban ... 7

2.5.Anggaran Pendapatan dan Belanja Negara (APBN) ... 8

2.5.1 Pengertian APBN ... 8

2.5.2 Fungsi APBN ... 9

2.5.3 Struktur APBN ... 10

2.5.4 Belanja Negara ... 11

2.5.5 Format Belanja Negara ... 12

2.5.6 Pejabat yang Terkait dengan Pengelolaan Keuangan ... 14

2.5.7 Penyusunan Anggaran ... 15

2.5.8 Pelaksanaan Anggaran ... 16

2.5.9 Pengawasan dan Pertanggungjawaban APBN ... 16

2.6.Statistik Keuangan ... 17

2.6.1 Sumber Data dan Teknik Pengumpulan data ... 17

2.6.2 Teknik Sampling Probabilistik dan Nonprobabilistik ... 17

2.6.3 Teknik Pengolahan Data ... 19

2.6.4 Uji Hipotesis ... 19

vii

2.6.5 Analisis Varians ... 20

2.6.6 Uji Kesamaan Dua Rata-rata ... 20

2.7.Penelitian Terdahulu ... 20

III. METODE PENELITIAN ... 22

3.1.Kerangka Pemikiran ... 22

3.2.Lokasi dan Waktu Penelitian ... 23

3.3.Pengumpulan Data ... 24

3.4.Pengolahan dan Analisis Data ... 24

IV. HASIL DAN PEMBAHASAN ... 26

4.1.Gambaran Umum... 26

4.1.1 Sejarah Singkat Pusat Penelitian Metalurgi-LIPI ... 26

4.1.2 Tugas Pokok Fungsi (Tupoksi), Visi, Misi, Arah dan Sasaran ... 26

4.1.3 Fasilitas Pelayanan Jasa/Penelitian ... 28

4.1.4 Struktur Organisasi Pusat Penelitian Metalurgi-LIPI ... 29

4.2.Prosedur Penyusunan Anggaran Belanja ... 32

4.3.Faktor-faktor Bahan Pertimbangan dalam Penyusunan Anggaran ... 35

4.3.1 Rencana Kerja Pemerintah ... 35

4.3.2 Kebijakan Ekonomi Pemerintah ... 36

4.3.3 Penerimaan Negara Bukan Pajak ... 36

4.3.4 Rencana Strategis Lima Tahun ... 37

4.3.5 Anggaran Belanja dan Realisasi Tahun Sebelumnya... 38

4.4.Anggaran Belanja ... 38

4.5.Evaluasi Anggaran Belanja... 40

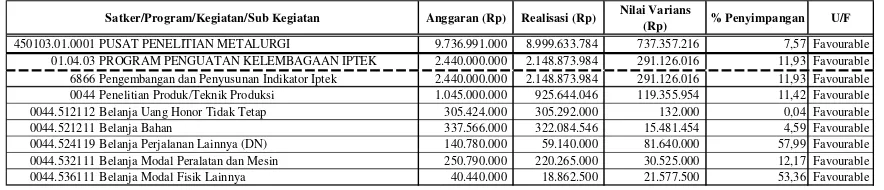

4.5.1 Analisis Varians ... 41

4.5.2 Uji t Anggaran Belanja... 64

KESIMPULAN DAN SARAN ... 68

1. Kesimpulan ... 68

2. Saran ... 69

DAFTAR PUSTAKA ... 71

viii

DAFTAR TABEL

No Halaman

1. Target dan realisasi penerimaan negara bukan pajak Pusat Penelitian

Metalurgi-LIPI tahun 2008-2009 ... 37

2. Anggaran belanja Pusat Penelitian Metalurgi tahun 2008 ... 38

3. Anggaran belanja Pusat Penelitian Metalurgi tahun 2009 ... 39

4. Realisasi belanja Pusat Penelitian Metalurgi tahun 2008 ... 39

5. Realisasi belanja Pusat Penelitian Metalurgi tahun 2009 ... 40

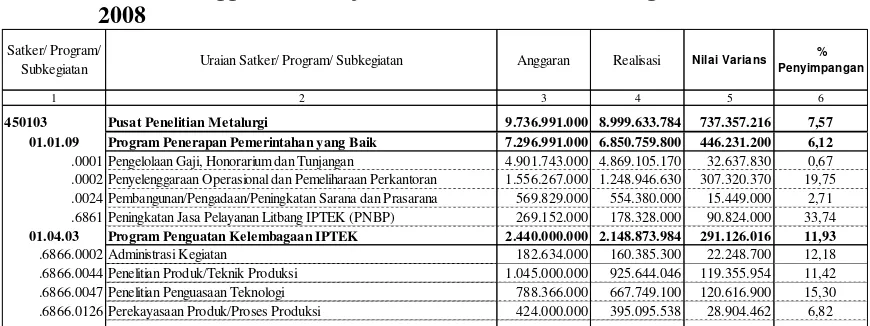

6. Varians anggaran belanja Pusat Penelitian Metalurgi-LIPI tahun 2008 ... 42

7. Varians belanja pengelolaan gaji, honorarium dan tunjangan tahun 2008 ... 43

8. Varians belanja penyelenggaraan operasional dan pemeliharaan perkantoran tahun 2008 ... 45

9. Varians pembangunan/pengadaan/peningkatan sarana dan prasarana tahun 2008 . 47 10. Varians peningkatan jasa pelayanan litbang IPTEK (PNBP) tahun 2008 ... 48

11. Varians administrasi kegiatan tahun 2008 ... 49

12. Varians penelitian produk/teknik produksi ... 50

13. Varians penelitian penguasaan teknologi tahun 2008 ... 51

14. Varians perekayasaan produk/proses produksi tahun 2008 ... 52

15. Varians anggaran belanja Pusat Penelitian Metalurgi-LIPI tahun 2009 ... 54

16. Varians belanja pengelolaan gaji, honorarium dan tunjangan tahun 2009 ... 55

17. Varians belanja penyelenggaraan operasional dan pemeliharaan perkantoran tahun 2009 ... 56

18. Varians pelayanan publik atau birokrasi tahun 2009 ... 58

19. Varians peningkatan jasa pelayanan litbang IPTEK (PNBP) tahun 2009 ... 60

20. Varians administrasi kegiatan tahun 2009 ... 60

21. Varians penelitian produk/teknik produksi tahun 2009 ... 61

22. Varians penelitian penguasaan teknologi ... 62

23. Varians perekayasaan produk/proses produksi ... 63

ix

DAFTAR GAMBAR

No Halaman

x

DAFTAR LAMPIRAN

No Halaman

1. Daftar pertanyaan wawancara ... 74 2. Struktur organisasi Pusat Penelitian Metalurgi-LIPI ... 75 3. Jenis dan tarif atas jenis penerimaan negara bukan pajak yang berlaku pada

Pusat Penelitian Metalurgi-LIPI (PP No. 75 Tahun 2007) ... 76 6. Hasil uji t selisih anggaran belanja program pemerintahan yang baik tahun 2008 . 82 7. Hasil uji t selisih anggaran belanja program penguatan kelembagaan IPTEK

tahun 2008 ... 84 8. Hasil uji t selisih anggaran belanja program pemerintahan yang baik tahun 2009 . 86 9. Hasil uji t selisih anggaran belanja program penguatan kelembagaan IPTEK

I. PENDAHULUAN

1.1. Latar Belakang

Undang-Undang Republik Indonesia No. 17 Tahun 2003 tentang Keuangan Negara, membuat sistem pengelolaan keuangan Anggaran Pendapatan dan Belanja Negara (APBN) Indonesia mengalami perubahan yang sangat mendasar, antara lain melalui kegiatan penyatuan anggaran belanja negara (unified budget) dengan menggunakan format belanja pemerintah pusat dalam APBN menurut jenis belanja, organisasi, dan fungsi; penyusunan anggaran berbasis kinerja; penyusunan sistem penganggaran berbasis akrual serta penerapan treasury single account

(TSA) dalam pengelolaan kas negara, sehingga sistem penganggaran APBN bersifat transparan dan akuntabel. APBN adalah wujud dari pengelolaan keuangan negara yang merupakan instrumen bagi pemerintah untuk mengatur pengeluaran dan penerimaan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabilitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

Pengelolaan keuangan negara Republik Indonesia sejak kemerdekaan tahun 1945 masih menggunakan aturan warisan pemerintah kolonial. Peraturan perundangan tersebut terdiri dari Indische Comptabiliteitswet

(ICW), Indische Bedrijvenwet (IBW) dan Reglement voor het Administratief

Beheer (RAB). Sehingga dengan terbitnya Undang-Undang Republik

Indonesia No. 17 tahun 2003 memberikan batasan keuangan negara sebagai semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara sehubungan dengan pelaksanaan hak dan kewajiban tersebut.

sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan satuan kerja yang dipimpinnya. Pusat Penelitian Metalurgi-LIPI adalah entitas akuntansi dari salah satu instansi pemerintah setingkat Eselon II yang berkewajiban menyelenggarakan akuntansi dan membuat laporan pertanggungjawaban atas pelaksanaan APBN dengan menyusun laporan keuangan.

Sebagai badan pemerintah yang memberikan pelayanan kepada masyarakat berupa jasa pengujian laboratorium, Pusat Penelitian Metalurgi-LIPI membutuhkan strategi anggaran belanja sebagai alat pengendalian bagi pencairan, penarikan dan penggunaan anggaran belanja. Sehingga apabila terdapat selisih antara anggaran belanja dan realisasi, dapat dijadikan bahan evaluasi untuk perencanaan anggaran tahun berikutnya.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, permasalahan yang dirumuskan sebagai berikut :

1. Bagaimana prosedur penyusunan anggaran belanja pada Pusat Penelitian Metalurgi-LIPI?

2. Apakah faktor-faktor yang menjadi bahan pertimbangan dalam penyusunan anggaran belanja pada Pusat Penelitian Metalurgi-LIPI?

3. Bagaimanakah selisih antara anggaran belanja dengan realisasi pada Pusat Penelitian Metalurgi-LIPI?

4. Apakah selisih yang terjadi masih dalam batas pengendalian pada anggaran belanja Pusat Penelitian Metalurgi-LIPI?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah, maka penelitian ini bertujuan untuk : 1. Mengetahui prosedur penyusunan anggaran belanja pada Pusat Penelitian

Metalurgi-LIPI.

2. Mengetahui faktor-faktor yang menjadi bahan pertimbangan dalam penyusunan anggaran belanja pada Pusat Penelitian Metalurgi-LIPI.

4. Mengevaluasi selisih yang terjadi pada anggaran belanja Pusat Penelitian Metalurgi-LIPI.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi : 1. Pusat Penelitian Metalurgi-LIPI

Penelitian ini dapat menjadi bahan masukan manajemen yang bermanfaat untuk mengetahui kebaikan dan kelemahan dalam proses perencanaan dan pengendalian anggaran yang mungkin terjadi, untuk kemudian mengambil keputusan mengadakan perbaikan yang mungkin diperlukan sehingga diharapkan dapat meningkatkan kinerja keuangan. 2. Masyarakat Umum

Penelitian ini diharapkan dapat memberikan pengetahuan serta menjadi bahan referensi bagi mahasiswa atau masyarakat yang membutuhkan.

1.5. Ruang Lingkup

II. TINJAUAN PUSTAKA

2.1. Lembaga Penelitian

Menurut Kamus Besar Bahasa Indonesia (2010), lembaga merupakan badan (organisasi) yang tujuannya melakukan suatu penyelidikan keilmuan atau melakukan suatu usaha. Lembaga penelitian merupakan lembaga resmi pemerintah/non pemerintah yang dibentuk untuk melakukan penelitian tentang bidang keilmuan tertentu. Lembaga pemerintah merupakan suatu badan (organisasi) baik kementerian/non kementerian yang memiliki tugas pokok menjalankan fungsi pemerintahan.

2.2. Pengertian Penelitian

Menurut Wikipedia Indonesia (2010), penelitian adalah kegiatan yang memiliki kepentingan komersial dalam kaitannya dengan riset ilmiah murni dan pengembangan aplikatif di bidang teknologi. Menurut Kamus Besar Bahasa Indonesia (2010), penelitian merupakan kegiatan pengumpulan, pengolahan, analisis, dan penyajian data yang dilakukan secara sistematis dan objektif untuk memecahkan suatu persoalan atau menguji suatu hipotesis untuk mengembangkan prinsip-prinsip umum.

2.3. Lembaga Penelitian Pemerintah

Peraturan Presiden No. 5 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010–2014 mengarahkan pembangunan Ilmu Pengetahuan dan Teknologi (IPTEK) dalam rangka mendukung transformasi perekonomian nasional menuju perekonomian yang berbasis pada keunggulan kompetitif. Sehingga peran serta lembaga penelitian khususnya lembaga penelitian pemerintah diperlukan agar penelitian, pengembangan, dan penerapan iptek di bidang-bidang iptek yang strategis dapat mendukung pencapaian sasaran pembangunan nasional baik dalam bentuk publikasi ilmiah, paten, prototip, layanan teknologi, maupun wirausahawan teknologi. Adapun struktur lembaga penelitian pemerintah dapat dilihat pada Gambar 1 berikut.

Gambar 1. Lembaga penelitian pemerintah

Lembaga Ilmu Pengetahuan Indonesia (LIPI) merupakan salah satu lembaga penelitian pemerintah yang berkedudukan sebagai Lembaga Penelitian Non Kementerian (LPNK) yang bergerak dibidang riset dan memiliki spektrum disiplin keilmuan yang lebar, guna memecahkan masalah-masalah dengan pendekatan yang menyeluruh, multidisipin dan berperspektif jangka panjang serta memberikan solusi total.

2.4. Anggaran

2.4.1 Pengertian Anggaran

Menurut Nafarin dalam Dedeh (2009), anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu

Presiden

Menteri 2 Menteri 1

Balitbang 1 Balitbang 2

Menristek

Deputi 2

LIPI BPPT BATAN LAPAN BAKOSURTANAL BAPETEN BSN

Koordinasi Ristek dan LPNK

organisasi yang direncanakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Menurut Mardiasmo (2002) Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai pada periode waktu tertentu yang dinyatakan dalam ukuran finansial. Anggaran merupakan managerial

plan for action untuk memfasilitasi tercapainya tujuan organisasi.

2.4.2 Tujuan dan Manfaat Anggaran

Menurut Nafarin dalam Dedeh (2009) tujuan penyusunan anggaran diantaranya :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan digunakan. 3. Untuk merinci jenis sumber dana yang dicari maupun jenis investasi dana

sehingga dapat memudahkan pengawasan.

4. Untuk merasionalkan sumber dan investasi dana agar mencapai hasil maksimal

5. Untuk menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat

6. Untuk menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

2.4.3 Metode Pembuatan Anggaran

Menurut Harahap dalam Prawatiningsih (2007) dilihat dari siapa yang membuatnya, penyusunan anggaran dilakukan secara :

1. Otoriter atau Top Down

Pimpinan tidak melibatkan karyawan terkait efisiensi dan efektifitas hasil akan tujuan organisasi.

2. Demokrasi atau Bottom Up

Proses penyusunan anggaran yang melibatkan karyawan karena dianggap mampu merumuskan dan merencanakan anggaran.

3. Campuran

2.4.4 Proses Pengendalian Anggaran

Untuk mencapai tujuan organisasi yang dijalankan secara ekonomis, efisien, dan efektif, maka diperlukan suatu sistem pengendalian anggaran yang efektif. Pola pengendalian anggaran tiap organisasi berbeda-beda tergantung pada jenis dan karakteristik organisasi.

Menurut Mulyadi dalam Prawatiningsih (2007) proses pengendalian anggaran dilaksanakan melalui tiga tahap berikut :

1. Tahap Penetapan Sasaran

Proses penyusunan anggaran yang didasarkan pada sasaran perusahaan yang pencapaiannya dibebankan kepada manager.

2. Tahap Implementasi

Setelah sasaran dan manajer yang ditunjuk untuk pencapaian sasaran tersebut ditetapkan, maka manager merumuskan anggaran berdasarkan alokasi sumber daya yang tersedia, untuk kemudian mengkonsolidasikan rencana anggaran tersebut ke dalam suatu anggaran yang komprehensif untuk disahkan ke direksi dan pemegang saham. Tahap implementasi anggaran dilakukan melalui dua kegiatan yaitu : a) Komunikasi Anggaran. Manajer bertanggung jawab untuk

mengkomunikasikan anggaran yang telah disahkan kepada tingkatan manajerial di bawahnya.

b) Kerjasama dan Koordinasi. Manajer bertanggung jawab melakukan kerjasama dan koordinasi dalam pelaksanaan anggaran kepada tingkatan manajerial di bawahnya

3. Tahap Pengendalian dan Evaluasi Kinerja

Dalam tahap ini, realisasi pencapaian kinerja yang dibawah standar menunjukkan bidang masalah untuk diambil tindakan koreksi. Penilaian kinerja merupakan bagian dari sistem pengendalian. Penilaian kinerja dilakukan untuk mengetahui tingkat efisiensi dan efektivitas organisasi dalam mencapai tujuan yang telah ditetapkan.

2.4.5 Akuntansi Pertanggungjawaban

motivasi, pengendalian, dan penilalan kinerja. Struktur pengendalian manajemen terkait dengan desain struktur organisasi yang tercermin dalam bentuk pusat-pusat pertanggungjawaban (Mardiasmo, 2002).

2.5. Anggaran Pendapatan dan Belanja Negara (APBN)

2.5.1 Pengertian APBN

Berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), APBN merupakan rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat, yang meliputi anggaran pendapatan, belanja, transfer dan pembiayaan. Pendapatan adalah semua penerimaan kas umum negara yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah. Belanja adalah semua pengeluaran kas umum negara yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Transfer secara substansi adalah sistem bagi hasil, alokasi dana umum, hibah atau subsidi antar entitas pemerintahan baik pemerintah pusat atau pemerintah daerah. Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan instrumen utama pemerintah untuk mengelola perekonomian negara yang bertujuan mensejahterakan masyarakat. Berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), APBN merupakan pedoman tindakan yang dilaksanakan pemerintah, meliputi rencana pendapatan, belanja, transfer dan pembiayaan selama suatu periode tertentu yang diukur dengan satuan rupiah.

2004 tentang Perbendaharaan Negara memiliki kewenangan sebagai kasir, pengawas, sekaligus sebagai fund manager dalam membayarkan tagihan dengan menerbitkan Surat Perintah Pencairan Dana (SP2D).

Anggaran Pendapatan dan Belanja Negara (APBN) menggambarkan rencana keuangan tahunan pemerintah yang disetujui oleh Dewan Perwakilan Rakyat (DPR) seperti tertuang dalam pasal 1 angka 7 Undang-Undang Republik Indonesia No. 17 Tahun 2003 tentang Keuangan Negara. Anggaran APBN dalam satu tahun anggaran menurut pasal 12 Undang-Undang Republik Indonesia No. 1 Tahun 2004 tentang Perbendaharaan Negara, meliputi:

1. Hak pemerintah pusat yang diakui sebagai penambah nilai kekayaan bersih,

2. Kewajiban pemerintah pusat yang diakui sebagai pengurang nilai kekayaan bersih,

3. Penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya melalui Kas Umum Negara (KUN).

Tahun anggaran adalah periode pelaksanaan APBN selama 12 bulan. Sejak tahun 2000, tahun anggaran menggunakan tahun kalender, yaitu dari tanggal 1 Januari sampai dengan tanggal 31 Desember. Sebelumnya, tahun anggaran dimulai tanggal 1 April sampai dengan 31 Maret tahun berikutnya. Penggunaan tahun kalender sebagai tahun anggaran dikukuhkan dalam Undang-undang Keuangan Negara dan Undang-undang Perbendaharaan Negara (Pasal 4 Undang-Undang Republik Indonesia No. 17 Tahun 2003 dan Pasal 11 Undang-Undang Republik Indonesia No. 1 Tahun 2004). 2.5.2 Fungsi APBN

berupa outcome. Sebagai alat manajemen, sistem penganggaran dapat membantu aktivitas berkelanjutan untuk memperbaiki efektifitas dan efisiensi program pemerintah. Sedangkan sebagai instrumen kebijakan ekonomi, anggaran berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pembangunan.

Berdasarkan Pasal 3 Ayat (4) Undang-Undang Republik Indonesia No. 17 Tahun 2003, anggaran belanja negara mempunyai fungsi yaitu: 1. Otorisasi. Anggaran negara menjadi dasar untuk melaksanakan

pendapatan dan belanja pada tahun yang bersangkutan.

2. Perencanaan. Anggaran negara menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Pengawasan. Anggaran negara menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan negara sesuai dengan perencanaan dan ketentuan yang telah ditetapkan

4. Alokasi. Anggaran negara diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektifitas perekonomian.

5. Distribusi. Kebijakan anggaran negara memperhatikan rasa keadilan dan kepatutan.

6. Stabilisasi. Anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

2.5.3 Struktur APBN

lainnya. Sementara penerimaan hibah bersumber dari dalam negeri dan luar negeri.

Defisit atau surplus merupakan selisih antara penerimaan dan pengeluaran. Pengeluaran yang melebihi penerimaan disebut defisit dan penerimaan yang melebihi pengeluaran disebut surplus.

Pembiayaan dalam APBN digunakan untuk menutup defisit anggaran. Beberapa sumber pembiayaan yaitu pembiayaan dalam negeri (perbankan dan non perbankan) serta pembiayaan luar negeri (netto) yang merupakan selisih antara penarikan utang luar negeri (bruto) dengan pembayaran cicilan pokok utang luar negeri.

Belanja negara terdiri atas anggaran belanja pemerintah pusat, dana perimbangan, serta dana otonomi khusus dan dana penyeimbang. Sebelum diundangkannya Undang-Undang Republik Indonesia No. 17 Tahun 2003 yang memuat unified budgeting, anggaran belanja pemerintah pusat bernama Daftar Isian Kegiatan (DIK) yang terdiri atas pengeluaran rutin pada masing-masing unit organisasi pada Kementerian /Lembaga yang dirinci ke dalam belanja pegawai dan non pegawai, serta Daftar Isian Proyek (DIP) berupa pengeluaran pembangunan untuk masing-masing proyek pada Kementerian/Lembaga yang dirinci ke dalam belanja modal dan penunjang. Penerapan unified budgeting secara tegas baru dilaksanakan sejak tahun 2005, dengan ditiadakannya pengeluaran rutin dan pembangunan dari struktur dan format APBN.

2.5.4 Belanja Negara

2.5.5 Format Belanja Negara

Undang-Undang Republik Indonesia No. 17 Tahun 2003 tentang Keuangan Negara Pasal 11 ayat (5) menyatakan bahwa belanja negara dirinci menurut organisasi, fungsi dan jenis belanja. Sementara Pasal 15 ayat (5) menyatakan bahwa APBN yang telah disetujui oleh DPR memuat perincian sampai dengan unit organisasi, fungsi, program, kegiatan dan jenis belanja.

Sejak tahun 2005, pemerintah melalui Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara melakukan perubahan format baru belanja negara guna mewujudkan format belanja negara yang lebih transparan dan tidak tumpang tindih, yaitu dengan membagi klasifikasi sebagai berikut:

1. Klasifikasi belanja berdasarkan organisasi, merupakan klasifikasi belanja yang didasarkan susunan kementerian negara/lembaga sebagai Kuasa Pengguna Anggaran yang tidak bersifat permanen (disesuaikan dengan susunan kementerian negara/lembaga pemerintah pusat yang ada).

2. Klasifikasi belanja berdasarkan fungsi, mengacu pada Peraturan Pemerintah No. 21 Tahun 2004 yang merupakan perwujudan tugas kepemerintahan dalam mencapai tujuan pembangunan nasional. Undang-Undang Republik Indonesia No. 17 Tahun 2003 dalam penjelasan pasal 11 ayat (5) mengatur klasifikasi belanja berdasarkan fungsi menjadi sebelas fungsi utama yaitu : pelayanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan dan perlindungan sosial.

3. Klasifikasi belanja berdasarkan sub fungsi, merupakan penjabaran lebih lanjut dari fungsi yang disesuaikan dengan tugas masing-masing kementerian negara/lembaga.

5. Klasifikasi belanja berdasarkan kegiatan, adalah bagian dari program yang terdiri dari sekumpulan tindakan pengesahan sumber daya baik berupa sumber daya manusia, barang, modal termasuk peralatan dan teknologi, dana atau kombinasi dari beberapa atau semia jenis sumber daya tersebut sebagai masukan (input) untuk menghasilkan keluaran (output) dalam bentuk barang atau jasa.

6. Klasifikasi belanja berdasarkan sub kegiatan, merupakan bagian dari kegiatan yang terdiri atas dua atau lebih sub kegiatan yang menunjukkan keterkaitan dengan program serta memiliki sasaran keluaran yang jelas dan terukur.

7. Klasifikasi belanja berdasarkan jenis belanja

Belanja negara menurut jenisnya berdasarkan Undang-Undang Republik Indonesia No. 17 Tahun 2003 terdiri dari :

a. Belanja pegawai, digunakan untuk menampung seluruh pengeluaran negara yang digunakan untuk membayar gaji pegawai, termasuk berbagai tunjangan yang menjadi haknya, dan membayar honorarium, lembur, vakasi, tunjangan khusus dan belanja pegawai transito, serta membayar pensiun dan asuransi kesehatan.

b. Belanja barang, digunakan untuk membiayai kegiatan operasional pemerintahan yang habis pakai untuk pengadaan barang dan jasa, dan biaya pemeliharaan aset negara.

c. Belanja modal, yang digunakan untuk menampung seluruh pengeluaran negara yang dialokasikan untuk pembelian barang-barang kebutuhan investasi (dalam bentuk aset tetap dan aset lainnya). Pos belanja modal dirinci atas belanja modal aset tetap/fisik, dan belanja modal aset lainnya/non-fisik.

e. Subsidi, yang digunakan untuk menampung seluruh pengeluaran negara yang dialokasikan untuk membayar beban subsidi atas komoditas vital dan strategis tertentu yang menguasai hajat hidup orang banyak, baik melalui perusahaan negara (BUMN/BUMD) atau perusahaan swasta.

f. Hibah dalam negeri atau yang berasal dari luar negeri, berupa transfer dalam bentuk uang, barang atau jasa yang bersifat tidak mengikat, tidak terus-menerus serta tidak wajib yang secara spesifik telah ditetapkan peruntukannya.

g. Bantuan sosial, yang digunakan untuk menampung seluruh pengeluaran negara yang dialokasikan sebagai transfer uang/barang guna melindungi masyarakat dari kemungkinan terjadinya resiko sosial, misalnya transfer untuk pembayaran dana kompensasi sosial. h. Belanja lain-lain, pengeluaran yang sifat pengeluarannya tidak dapat

diklasifikasikan pos-pos pengeluaran di atas. 2.5.6 Pejabat yang Terkait dengan Pengelolaan Keuangan

Menurut Peraturan Direktur Jenderal Perbendaharaan No. Per-66/PB/2005 tentang Mekanisme Pelaksanaan APBN di pasal 2 ayat (1) bahwa pada setiap awal tahun anggaran, Menteri/Pimpinan Lembaga selaku pengguna anggaran menunjuk pejabat Kuasa Pengguna Anggaran (KPA) untuk satuan kerja di lingkungan instansi pengguna anggaran bersangkutan dengan surat keputusan. Kemudian Kepala Satuan Kerja selaku KPA menunjuk Pejabat Pengelola Keuangan yang dibentuk berdasarkan Surat Keputusan (SK) yang terdiri atas:

1. Kuasa Pengguna Anggaran (KPA) 2. Pejabat Pembuat Komitmen (PPK) 3. Bendahara pengeluaran

4. Bendahara penerimaan

Untuk membantu fungsi perencanaan dan fungsi pengendalian, KPA membentuk Panitia Perencanaan Anggaran yang biasa disebut Tim Pemantauan Monitoring dan Evaluasi (PME) yang terdiri atas :

2. Kepala bidang atau setingkat Eselon III 3. Kepala bagian atau setingkat Eselon III

4. Kepala sub bagian keuangan atau setingkat Eselon IV 2.5.7 Penyusunan Anggaran

Pelantikan presiden merupakan dasar pemerintah untuk mulai menyusun Rencana Pembangunan Nasional (Repenas) dan disaat bersamaan dengan rencana strategis kementerian negara/lembaga yang disusun masing-masing kementerian negara/lembaga dalam kurun waktu 5 tahun. Repenas tersebut kemudian dijabarkan dalam rencana kerja tahunan pemerintah. Rencana Kerja Pemerintah (RKP) menjadi landasan kementerian negara/lembaga dalam menyusun Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-KL) dalam satu tahun.

Rencana kerja yang dimuat dalam RKA-KL menguraikan visi, misi, tujuan, kebijakan, program berikut hasil yang diharapkan, kegiatan serta keluaran yang diharapkan. Berdasarkan RKP dan RKA-KL, pemerintah menyusun Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) setiap tahun untuk dibahas dan disahkan oleh Dewan Perwakilan Rakyat (DPR) menjadi APBN.

Setelah Undang-Undang APBN disahkan, maka menjadi tugas dari masing-masing kementerian negara/lembaga untuk memproses usulan Daftar Isian Pelaksanaan Anggaran (DIPA) guna melaksanakan kegiatan-kegiatan yang sudah direncanakan. Usulan atau konsep DIPA memuat memuat uraian sasaran yang hendak dicapai, fungsi, program dan rincian kegiatan, rencana penarikan dana (belanja) tiap-tiap bulan dalam satu tahun, serta pendapatan yang diperkirakan.

tersebut kemudian disampaikan kepada menteri/pimpinan lembaga, kuasa bendahara umum negara, dan Badan Pemeriksa Keuangan (BPK).

2.5.8 Pelaksanaan Anggaran

Pelaksanaan kegiatan penganggaran oleh kementerian negara/ lembaga, biasanya dilakukan oleh satuan kerja yang terdapat dalam kemeterian negara/lembaga tersebut. Satuan kerja dalam kementerian negara/lembaga atau unit eselon I terdiri dari :

1. Satuan Kerja Pusat Eselon I 2. Satuan Kerja Pusat Eselon II

3. Satuan Kerja Instansi Vertikal Eselon II 4. Satuan Kerja Instansi Vertikal Eselon III 5. Satuan Kerja Perangkat Daerah (SKPD) 6. Satuan Kerja Non Vertikal Tertentu (SNVT) 7. Satuan Kerja Sementara (SKS)

8. Satuan Kerja Khusus (Diluar bagian anggaran K/L)

Berdasarkan dokumen pelaksanaan anggaran, kementerian/ lembaga sebagai pengguna anggaran/kuasa pengguna anggaran melaksanakan kegiatan. Untuk keperluan kegiatan tersebut, pengguna anggaran/kuasa pengguna anggaran berwenang mengadakan ikatan/perjanjian dengan pihak lain dalam batas anggaran yang telah ditetapkan.

Selanjutnya, pengguna anggaran/kuasa pengguna anggaran berhak untuk menguji, membebankan pada mata anggaran yang telah disediakan, dan memerintahkan pembayaran tagihan–tagihan atas beban APBN. Pembayaran atas tagihan yang menjadi beban APBN dilakukan oleh Bendahara Umum Negara/Kuasa Bendahara Umum Negara.

2.5.9 Pengawasan dan Pertanggungjawaban APBN

Laporan Realisasi Anggaran (LRA) dan dibukukan kedalam Laporan Keuangan diakhir tahun anggaran. LRA mengungkapkan kegiatan keuangan pemerintah pusat/daerah, kementerian/lembaga yang menunjukkan ketaatan terhadap APBN dengan menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola dalam satu periode pelaporan. LRA menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

Pengawasan pelaksanaan APBN berdasarkan Undang-Undang Republik Indonesia No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dilakukan secara post audit oleh pengawas fungsional baik eksternal maupun internal pemerintah. Pengawasan eksternal dilakukan oleh Badan Pemeriksa Keuangan (BPK) yang menyampaikan hasil pengawasannya kepada DPR. Sementara itu, pengawasan internal dilakukan oleh inspektorat jenderal/ inspektorat utama pada masing-masing kementerian/lembaga dan Badan Pengawasan Keuangan dan Pembangunan (BPKP) pada semua kementerian/lembaga (termasuk BUMN).

2.6. Statistik Keuangan

2.6.1 Sumber Data dan Teknik Pengumpulan data

Menurut Usman dan Akbar (2008), data dapat dikumpulkan melalui sumber primer dan sumber sekunder. Sumber primer diperoleh melalui wawancara langsung sementara sumber sekunder diperoleh melalui pihak kedua antara lain mempelajari dokumentasi-dokumentasi tentang objek dan subjek yang diteliti. Teknik pengumpulan data dapat dilakukan melalui wawancara, pengamatan, angket dan dokumentasi. Objek data keuangan berupa dokumen keuangan sementara subjek data keuangan diperoleh melalui wawancara dengan pejabat struktural atau pejabat fungsional yang berdasarkan aturan membawahinya.

2.6.2 Teknik Sampling Probabilistik dan Nonprobabilistik

1. Sampling random (probability sampling), yaitu pengambilan contoh secara acak (random) yang dilakukan dengan cara undian, ordinal atau tabel bilangan random atau dengan komputer.

2. Sampling nonrandom (nonprobability sampling) atau disebut juga

incidental sampling, yaitu pengambilan contoh tidak secara acak.

Teknik sampling random terdiri atas empat macam dengan uraian seperti berikut ini :

1. Sampling Random Sederhana (simple Random Sampling). Ciri utama sampling ini adalah setiap unsur dari keseluruhan populasi mempunyai kesempatan yang sama untuk dipilih. Caranya adalah dengan menggunakan undian, ordinal, tabel bilangan random atau komputer. 2. Teknik Sampling Bertingkat (Stratified Sampling). Teknik ini digunakan

apabila populasinya heterogen atau terdiri atas kelompok-kelompok yang bertingkat. Penentuan kelompok didasarkan atas kriteria tertentu, misalnya menurut usia, tingkat pendidikan, pangkat/golongan dan sebagainya.

3. Teknik Sampling Kluster (Cluster Sampling) atau sering disebut teknik sampling daerah, conditional sampling (restricted sampling). Teknik ini digunakan apabila populasi tersebar dalam beberapa daerah, provinsi, kabupaten, kecamatan, dan seterusnya.

4. Teknik Sampling Sistematis (Systematical Sampling). Teknik ini sebenarnya teknik sampling sederhana yang dilakukan secara ordinal. 5. Teknik Sampling Proporsional (Proportional Sampling). Teknik ini yaitu

sampel yang dihitung berdasarkan perbandingan.

Teknik sampling nonrandom terdiri atas tiga macam dengan uraian sebagai berikut:

1. Teknik Sampling Kebetulan (Accidental Sampling). Teknik ini dilakukan apabila pemilihan anggota sampelnya dilakukan terhadap orang atau benda yang kebetulan ada atau dijumpai.

3. Teknik Sampling Kuota (Quota Sampling). Teknik ini digunakan apabila anggota sampel pada suatu tingkat dipilih dengan jumlah tertentu (kuota) dengan ciri-ciri tertentu.

2.6.3 Teknik Pengolahan Data

Menurut Riduwan (2010), langkah-langkah pengolahan data sebagai berikut :

1. Penyusunan data. Kegiatan ini dimaksudkan untuk menguji hipotesis penelitian. Penyusunan data harus dipilih data yang ada hubungannya dengan penelitian (data penting) dan benar-benar otentik.

2. Klasifikasi data, merupakan usaha menggolongkan, mengelompokan dan memilih data pada klasifikasi tertentu yang telah dibuat dan ditentukan oleh peneliti.

3. Pengolahan data, dilakukan untuk menguji hipotesis yang telah dirumuskan. Jenis data akan menentukan apakah peneliti akan menggunakan teknik kualitatif atau kuantitatif. Data kualitatif diolah menggunakan teknik kualitatif dan data kuantitatif diolah dengan menggunakan teknik statistika baik statistika nonparametrik maupun statistika parametrik.

4. Interpretasi hasil pengolahan data. Menginterpretasikan hasil analisis perlu memperhatikan hal-hal antara lain: interpretasi tidak melenceng dari hasil analisis, interpretasi harus masih dalam batas kerangka penelitian dan secara etis peneliti rela mengemukakan kesulitan atau hambatan-hambatan sewaktu dalam penelitian.

2.6.4 Uji Hipotesis

Menurut Dajan (1986) hipotesis yang bersifat statistik dapat diartikan sebagai suatu asumsi mengenai parameter fungsi frekuensi variabel random. Pengujian hipotesis dianggap sebagai suatu prosedur guna menentukan apakah hipotesis tersebut sebaiknya diterima atau ditolak. Sehingga hipotesis tersebut dinyatakan kedalam H0 dan Ha. H0 merupakan hipotesis

tandingan (alternative hypothesis). Pada umumnya, penelitian dengan jumlah sampel kecil (kurang dari 30 sampel), maka dasar keputusan dalam prosedur pengujian hipotesis akan menggunakan statistik uji t.

2.6.5 Analisis Varians

Menurut Wikipedia Indonesia (2011), Analisis varians adalah suatu metode analisis statistika yang termasuk ke dalam cabang statistika inferensi. Secara umum, analisis varians menguji dua varians (atau ragam) berdasarkan hipotesis nol bahwa kedua varians itu sama. Varians pertama adalah varians antarcontoh (among samples) dan varians kedua adalah varians di dalam masing-masing contoh (within samples). Dengan ide semacam ini, analisis varians dengan dua contoh akan memberikan hasil yang sama dengan uji-t untuk dua rerata (mean).

Menurut Usman dan Akbar (2008), analisis varians digunakan untuk menguji signifikansi dari perbedaan mean dua atau lebih sampel. Dengan demikian dapat ditentukan apakah sampel yang didapat berasal dari populasi yang mempunyai mean yang sama atau tidak.

2.6.6 Uji Kesamaan Dua Rata-rata

Menurut Usman dan Akbar (2008) uji kesamaan dua rata-rata digunakan untuk mengetahui ada atau tidak adanya perbedaan (kesamaan) antara dua buah data. Salah satu teknik analisis statistik untuk menguji kesamaan dua rata-rata ini ialah uji t.

Menurut Hasan (2008) uji t didasarkan atas tanda-tanda positif atau negatif dari perbedaan antara pasangan pengamatan, bukan atas besarnya perbedaan. Uji t biasaya digunakan untuk mengetahui pengaruh sesuatu. Uji t termasuk statistik nonparametrik, yaitu bagian statistik yang tidak memerlukan asumsi-asumsi tertentu, misalnya mengenai bentuk distribusi dan hipotesis-hipotesis yang berkaitan dengan nilai-nilai parameter tertentu.

2.7. Penelitian Terdahulu

dalam penyusunan anggaran di PDAM Tirta Pakuan Kota Bogor adalah realisasi kegiatan usaha semester I tahun berjalan, estimasi hasil kegiatan yang dapat dicapai pada semester II tahun berjalan, rencana jangka panjang, dan faktor penting lainnya yang tertera dalam program-program tahunannya. Prosedur penyusunan anggaran PDAM Tirta Pakuan Kota Bogor menggunakan metode Bottom Up. Dari hasil analisis varians diketahui bahwa dari tahun anggaran 2006–2007 terdapat selisih favourable atas total pendapatan dan laba bersih. Sementara untuk total biaya langsung, tahun 2006 terjadi selisih favourable, namun unfavourable pada tahun 2007. sebaliknya untuk total biaya tidak langsung, tahun 2006 mengalami selisih

unfavourable, namun ditahun 2007 selisihnya bersifat favourable.

Berdasarkan pengujian hipotesis pada uji t pada anggaran operasional PDAM Tirta Pakuan Kota Bogor tahun 2006–2007 masih dalam batas pengendalian manajemen.

Hasil penelitian Prawatiningsih (2007) mengenai evaluasi anggaran belanja sebagai alat pengendali keuangan studi kasus Badan Rumah Sakit Daerah (BRSD) Ciawi. Hasil dari penelitian tersebut bahwa faktor-faktor yang menjadi pertimbangan dalam penyusunan anggaran yaitu jumlah kunjungan pasien, jenis penyakit, rencana rumah sakit dalam penambahan sarana medis dan non medis, jumlah tempat tidur, rencana penambahan sarana fisik dan pelayanan baru, rencana penambahan karyawan, peraturan pemerintah, dan anggaran belanja tahun sebelumnya.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Indonesia merupakan salah satu negara yang mempunyai sumber daya mineral dan energi dalam jumlah yang cukup potensial untuk dikembangkan dan dimanfaatkan dalam membantu perekonomian dan meningkatkan kesejahteraan masyarakat. Sebagai salah satu instansi pemerintah yang melayani kepentingan masyarakat terutama dibidang penelitian, Pusat Penelitian Metalurgi-LIPI harus mendukung mobilisasi IPTEK dibidang fokus penelitiannya secara profesional, baik dari segi inovasi penelitian yang dikerjakan, pelayanan publik maupun dari segi pengelolaan organisasi yang berbasis kinerja.

Pendekatan anggaran berbasis kinerja diperlukan untuk mengukur pencapaian tujuan dan sasaran pelayanan publik. Oleh karena itu, anggaran digunakan sebagai alat untuk mencapai tujuan.

Anggaran pada Pusat Penelitian Metalurgi-LIPI terdiri atas anggaran pendapatan, belanja serta pembiayaan yang tertuang dalam Daftar Isian Pelaksanaan Anggaran (DIPA). Dalam penelitian ini akan dibahas tentang anggaran belanja negara, yaitu semua pengeluaran kas umum negara yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Sebelum menyusun anggaran maka terlebih dahulu ditentukan faktor-faktor yang dipertimbangkan dalam penyusunan anggaran belanja melalui wawancara menggunakan teknik sampling nonprobabilistik yaitu teknik sampling bertujuan (purposive sampling). Sampel yang diambil adalah masing-masing anggota tim penyusun anggaran.

sehingga hasil evaluasi dapat memberikan suatu masukan terhadap organisasi dalam pengambilan keputusan terkait perbaikan yang mungkin diperlukan terhadap anggaran belanja.

Lebih lengkapnya dijelaskan pada Gambar 1 di bawah ini :

Gambar 2. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Pusat Penelitian Metalurgi-LIPI yang berlokasi di Kawasan Puspiptek Gedung 470 Serpong Tangerang Provinsi Banten. Penelitian ini dilaksanakan selama dua bulan dimulai dari Januari 2011 sampai dengan Februari 2011.

Pusat Penelitian Metalurgi-LIPI

Hasil Analisis Anggaran Belanja

Varians

Uji t

Prosedur Penyusunan Anggaran Belanja

Faktor-Faktor yang Menjadi Bahan Pertimbangan dalam Penyusunan

Anggaran Belanja

Anggaran yang

Telah Ditetapkan Realisasi Anggaran Anggaran Belanja Program Penguatan Kelembagaan IPTEK Anggaran Belanja

Program Penerapan Pemerintahan yang Baik

3.3. Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh berdasarkan pengamatan, partisipasi langsung dan wawancara dengan pihak terkait di lingkungan Pusat Penelitian Metalurgi-LIPI atau pihak-pihak yang dianggap mengetahui pengelolaan keuangan negara, serta hasil pencatatan lapangan. Data sekunder diperoleh dari pengumpulan data keuangan yang dimiliki oleh pusat penelitian dan berbagai sumber data yang relevan mengenai anggaran.

3.4. Pengolahan dan Analisis Data

Pengolahan data dilakukan dengan analisis varians dengan membandingkan anggaran belanja dengan realisasi anggaran menggunakan

software komputer Microsoft Excel 2007. Kemudian hasil varians dilakukan

uji hipotesis apakah masih dalam batas pengendalian manajemen menggunakan uji t dengan alat bantu Software Statistical Packages for The

Social Sciences SPSS 15.0 Windows Evaluation serta analisis deskriptif.

Langkah-langkah melakukan uji t (t-test) menurut Riduwan (2010) yaitu : 1. Buatlah H0 dan Ha dalam uraian kalimat

H0 : Selisih yang terjadi antara masing-masing anggaran belanja

tahun 2008 dan 2009 dengan realisasi anggaran belanja tahun 2008 dan 2009 masih dalam batas pengendalian

Ha : Selisih yang terjadi antara masing-masing anggaran belanja

tahun 2008 dan 2009 dengan realisasi anggaran belanja tahun 2008 dan 2009 tidak dalam batas pengendalian

2. Hipotesis (H0 dan Ha) model statistik

H0 : µ1 = µ2

Ha : µ1≠ µ2

3. Mencari thitung

Rumus t :

S

n n

x x t

2 1

2 1

1

1

Dimana S :

2 ) 1 ( ) 1 (

2 1

2 2 2 2 1 1

n n

S n S n S

Keterangan :

1

x = Rataan nilai anggaran belanja

2

x = Rataan nilai realisasi anggaran belanja

n1 = Jumlah laporan anggaran belanja

n2 = Jumlah laporan realisasi belanja

x1 = Anggaran belanja

x2 = Realisasi anggaran belanja

S1 = Simpangan baku x1 (anggaran belanja)

S2 = Simpangan baku x2 (realisasi belanja)

4. Tentukan terlebih dahulu taraf signifikan (α) untuk kemudian dicari ttabel

dengan ketentuan db = n-1 5. Tentukan kriteria pengujian

Jika thitung < ttabel maka H0 diterima dan Ha ditolak

Jika thitung > ttabel maka H0 ditolak dan Ha diterima

6. Bandingkan antara thitung dengan ttabel dan gambarlah posisinya

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

4.1.1 Sejarah Singkat Pusat Penelitian Metalurgi-LIPI

Pusat Penelitian Metalurgi – Lembaga Ilmu Pengetahuan Indonesia (LIPI) merupakan lembaga penelitian pemerintah yang dibentuk dengan keputusan Kepala LIPI No. 1151/M/2001, tanggal 5 Juni 2001 dan berada dibawah kedeputian bidang Ilmu Pengetahuan Kebumian LIPI. Pusat Penelitian Metalurgi pada mulanya bernama Pusat Penelitian dan Pengembangan Metalurgi (Puslitbang Metalurgi) – Lembaga Ilmu Pengetahuan Indonesia yang berada di bawah kedeputian bidang Ilmu Pengetahuan Teknik, dibentuk dengan Keputusan Presiden R.I No. 1 Tahun 1986. Puslitbang ini merupakan bentuk baru hasil pengembangan dari satuan kerja sebelumnya yang bernama Lembaga Metalurgi Nasional (LMN).

Lembaga Metalurgi Nasional diresmikan tahun 1965 sebagai lembaga penelitian pengembangan dibawah Majelis Ilmu Pengetahuan Indonesia (MIPI). Tahun 1967 MIPI dihapuskan. LIPI kemudian mengambil alih dan melanjutkan tugas MIPI atas LMN. Tahun 1986, LMN di reorganisasi menjadi Pusat Penelitian dan Pengembangan Metalurgi.

Berdasarkan Keputusan Presiden Republik Indonesia No. 1 Tahun 1986, LIPI merupakan suatu Lembaga Pemerintah Non Kementerian (LPNK) yang berada di bawah dan bertanggung jawab langsung kepada presiden. LIPI mempunyai tugas pokok membantu presiden dalam menyelenggarakan penelitian dan pengembangan, membina perkembangan, memberikan jasa, memberikan saran kepada pemerintah tentang kebijaksanaan nasional di bidang ilmu pengetahuan dan teknologi sesuai dengan peraturan perundang-undangan yang berlaku.

4.1.2 Tugas Pokok Fungsi (Tupoksi), Visi, Misi, Arah dan Sasaran

1. Penguasaan ilmu pengetahuan dan teknologi guna pemanfaatan sumberdaya mineral atau bahan lainnya yang mengandung logam (misalnya limbah) untuk dijadikan bahan lainnya yang bermanfaat dan dibutuhkan oleh masyarakat.

2. Penguasaan ilmu pengetahuan dan teknologi guna peningkatan kualitas bahan logam serta pemanfaatannya sebagai komponen atau bahan lainnya yang diperlukan oleh masyarakat.

3. Penguasaan ilmu pengetahuan dan teknologi untuk pengendalian masalah korosi.

4. Penguasaan ilmu pengetahuan dan teknologi rancang bangun peralatan proses dan industri.

Berdasarkan tupoksi, Pusat Penelitian Metalurgi-LIPI memiliki visi yaitu “Terwujudnya kehidupan bangsa yang adil, cerdas, kreatif, integratif, dan dinamis yang didukung oleh ilmu pengetahuan dan teknologi yang

humanistik”. Guna mencapai visi tersebut, maka misi yang diemban Pusat

Penelitian Metalurgi-LIPI yaitu :

1. Menguasai ilmu pengetahuan dan teknologi metalurgi agar menjadi penggerak utama dan acuan dalam meningkatkan kemajuan dan persatuan bangsa, memperkuat daya saing masyarakat.

2. Ikut serta dalam usaha mencerdaskan kehidupan bangsa melalui pembangunan berkelanjutan yang berwajah kemanusiaan.

3. Mengembangkan kapasitas iptek nasional dalam bidang metalurgi melalui kegiatan penelitian dan pengembangan secara terencana dan terpadu.

4. Memasyarakatkan hasil penelitian dan pengembangan untuk membantu pembangunan nasional

5. Membantu memecahkan masalah yang sedang dihadapi industri nasional melalui penerapan hasil-hasil litbang metalurgi.

pelaksanaan penelitian bidang Metalurgi serta evaluasi dan penyusunan laporan. Sementara fungsinya adalah :

1. Penyiapan bahan perumusan kebijakan penelitian bidang Metalurgi. 2. Penyusunan pedoman, pembinaan dan pemberian bimbingan teknis

penelitian bidang Metalurgi.

3. Penyusunan rencana, program dan pelaksanaan penelitian bidang Metalurgi.

4. Pemantauan pemanfaatan hasil penelitian bidang Metalurgi. 5. Pelayanan jasa ilmu pengetahuan dan teknologi bidang Metalurgi. 6. Pelaksanaan urusan tata usaha.

Program penelitian Pusat Penelitian Metalurgi-LIPI mengarah pada pemecahan masalah yang berkaitan dengan kemiskinan, implementasi otonomi daerah dan memperkuat daya saing perekonomian dan industri nasional dalam rangka ketahanan dan penciptaan unggulan dalam bidang diversifikasi dan konservasi energi. Sasaran yang hendak dicapai Pusat Penelitian Metalurgi-LIPI adalah terciptanya kemampuan nasional dalam penguasaan ilmu pengetahuan metalurgi untuk membantu terwujudnya kehidupan bangsa yang adil, cerdas, kreatif dan inovatif, melalui pembangunan kompetensi inti dalam pendayagunaan sumberdaya kebumian khususnya mineral dan material secara berkelanjutan serta melaksanakan implementasi atas hasil-hasil kegiatan penelitian bagi kesejahteraan masyarakat.

4.1.3 Fasilitas Pelayanan Jasa/Penelitian

Pelayanan jasa/penelitian Pusat Penelitian Metalurgi-LIPI terdiri dari : 1. Penelitian dan pengembangan serta studi

2. Rekayasa dan instalasi 3. Uji mutu dan analisis 4. Pendidikan dan pelatihan 5. Penyediaan bahan

Pelayanan jasa tersebut meliputi empat bidang utama yaitu :

1. Metalurgi Ekstraksi : pengujian dan pengembangan proses, penanggulangan pencemaran dan lain-lainnya.

2. Metalurgi Fisik dan Manufaktur : karakterisasi dan peningkatan mutu bahan logam/paduan logam, proses perlakuan permukaan logam dan teknik pembentukan dan manufaktur.

3. Konservasi Bahan : bahan penanggulangan korosi, karakterisasi lingkungan korosi, teknologi penanggulangan korosi.

4. Rekayasa Metalurgi : rekayasa sistem dan peralatan, rekayasa dan kelayakan Industri, rekayasa perbaikan dan perawatan dan pengujian Material dan analisis Material.

Pengguna hasil kegiatan penelitian bervariasi dari mulai pelajar sekolah menengah umum dan kejuruan, perguruan tinggi, sampai dengan masyarakat umum yaitu industri dan instansi pemerintah. Para pelajar sekolah menengah dan mahasiswa umumnya tertarik untuk melakukan kegiatan pelatihan dan penelitian untuk meningkatkan pengetahuannya tentang Metalurgi. Industri umumnya tertarik bekerjasama untuk membantu memecahkan permasalahan yang sedang mereka hadapi dalam bidang metalurgi seperti masalah pengujian bahan dan pelatihan bagi tenaga kerjanya. Instansi pemerintah terutama Pemerintah Daerah tertarik untuk memanfaatkan hasil kegiatan penelitian bidang Metalurgi untuk membantu merumuskan kebijakan di daerahnya terutama kebijakan yang berkaitan dengan pemanfaatan sumberdaya mineral yang ada di daerah dan pengembangan industri metalurgi baik industri kecil maupun industri menengah dan besar.

4.1.4 Struktur Organisasi Pusat Penelitian Metalurgi-LIPI

Manufaktur, Konservasi Bahan, Rekayasa Metalurgi, dan Sarana Penelitian masing-masing dipimpin oleh seorang kepala bidang setingkat Eselon III. Demikian juga untuk Bagian Tata Usaha dipimpin oleh seorang kepala bagian setingkat Eselon III.

1. Bagian Tata Usaha

Bagian Tata usaha mempunyai tugas melaksanakan urusan kepegawaian, keuangan, umum dan rumah tangga serta jasa dan informasi. Bagian Tata Usaha terdiri dari empat sub bagian yang dipimpin oleh seorang kepala sub. bagian setingkat Eselon IV yaitu: a) Sub Bagian Kepegawaian

b) Sub Bagian Keuangan

c) Sub Bagian Umum dan Rumah Tangga d) Sub Bagian Jasa dan Informasi

2. Bidang Metalurgi Ekstraksi

Bidang Metalurgi Ekstraksi mempunyai tugas melaksanakan penyiapan bahan dan penyusunan pedoman, pemberian bimbingan teknis penelitian, penyusunan rencana dan penelitian, pemantauan, pemanfaatan, evaluasi dan penyusunan laporan penelitian bidang metalurgi ekstraksi. Dalam pelaksanaan tugasnya, bidang metalurgi ekstraksi membawahi kelompok peneliti pengolahan mineral, bahan baku sekunder, dan material karbon.

3. Bidang Metalurgi Fisik dan Manufaktur

4. Bidang Konservasi Bahan

Bidang Konservasi Bahan mempunyai tugas melaksanakan penyiapan bahan dan penyusunan pedoman, pemberian bimbingan teknis penelitian, penyusunan rencana dan penelitian, pemantauan, pemanfaatan, evaluasi dan penyusunan laporan penelitian bidang konservasi bahan. Dalam pelaksanaan tugas, bidang konservasi bahan membawahi kelompok peneliti korosi asmosferik, korosi suhu tinggi, korosi aqueous dan kelompok pengendalian korosi.

5. Bidang Rekayasa Metalurgi

Bidang Rekayasa Metalurgi mempunyai tugas melaksanakan penyiapan bahan dan penyusunan pedoman, pemberian bimbingan teknis penelitian, penyusunan rencana dan penelitian, pemantauan, pemanfaatan, evaluasi dan penyusunan laporan penelitian bidang rekayasa metalurgi. Dalam pelaksanaan tugasnya, bidang Rekayasa Metalurgi membawahi kelompok peneliti rekayasa sistem dan peralatan, Rekayasa dan Kelayakan Industri serta rekayasa perbaikan dan perawatan.

6. Bidang Sarana Penelitian

Bidang Sarana Penelitian mempunyai tugas melaksanakan penyiapan, pengembangan dan pengelolaan sarana penelitian. Bidang Sarana Penelitian terdiri dari kelompok peneliti pengujian material dan empat sub bidang yaitu:

a) Sub Bidang Sarana Penelitian Metalurgi Ekstraksi memiliki tugas melakukan penyiapan bahan pengembangan dan pengelolaan sarana penelitian bidang Rekayasa Metalurgi

b) Sub Bidang Sarana Penelitian Metalurgi Fisik dan Manufaktur memiliki tugas melakukan penyiapan bahan pengembangan dan pengelolaan sarana penelitian bidang Konservasi Bahan.

d) Sub Bidang Sarana Penelitian Rekayasa Metalurgi memiliki tugas melakukan penyiapan bahan pengembangan dan pengelolaan sarana penelitian bidang Metalurgi Ekstraksi.

4.2. Prosedur Penyusunan Anggaran Belanja

Prosedur penyusunan anggaran dilakukan secara demokrasi atau

Bottom Up dalam hal ini terdiri dari kepala pusat selaku Eselon II bersama

kepala bidang dan kepala bagian setingkat Eselon III atau disebut Tim Pemantauan, Monitoring dan Evaluasi (PME) serta Kepala Sub Bagian Keuangan dan pihak lain yang dianggap memiliki kompetensi. Tim penyusun anggaran terdiri atas Peneliti Utama (PU) akan proposal kegiatan penelitian yang akan dikerjakan, Kepala Bagian Tata Usaha dan Kepala Sub Bagian Keuangan. Sementara tim PME terdiri dari semua kepala bidang serta staf ahli yang ditetapkan berdasarkan Surat Keputusan Kepala Pusat Penelitian Metalurgi-LIPI.

Secara Struktural tim kerja penyusun anggaran Pusat Penelitian Metalurgi-LIPI adalah sebagai berikut :

Tim Inti : Kepala pusat dan Tim PME Ketua : Kepala bagian tata usaha Anggota : - Peneliti Utama

- Kepala sub bagian keuangan

Tim kerja penyusun anggaran Pusat Penelitian Metalurgi-LIPI memiliki tugas antara lain sebagai berikut :

1. Mengkaji atau mengevaluasi hasil audit Badan Pemeriksa Keuangan terkait hasil pengelolaan anggaran tahun lalu

2. Meng-update kebijakan terbaru sesuai Rencana Kerja Pemerintah dan atau kebijakan ekonomi pemerintah

3. Melakukan rekonsiliasi dengan entitas struktural setingkat diatasnya maupun dengan Kementerian Keuangan

Ilustrasi alur penyusunan anggaran dapat dilihat pada Gambar 3 berikut :

Gambar 3. Alur penyusunan anggaran belanja

Rapat Koordinasi - Tim Pemantauan, Monitoring dan

Evaluasi (PME) - Subbag Keuangan - Peneliti Utama

Rapat Kepala Pusat Penelitian Metalurgi-LIPI di Tingkat Kedeputian APBN Kementerian/LPNK

Pagu Indikatif APBN Pusat Penelitian Metalurgi-LIPI Proposal APBN

Program Penerapan Pemerintahan yang Baik

Proposal APBN Program Penguatan Kelembagaan IPTEK

Kepala Pusat Penelitian Metalurgi-LIPI

Penyesuaian Anggaran Tiap Satker Tingkat Kedeputian yang

Ditetapkan Biro Perencanaan Keuangan LIPI

Biro Perencanaan Keuangan Menetapkan Pagu Definitif APBN

Pusat Penelitian Metalurgi-LIPI

Penyampaian Anggaran ke Direktorat Jenderal Anggaran (DJA)

Kementerian Keuangan

DJA Menetapkan

Rencana Kegiatan Anggaran Kementerian/Lembaga (RKAKL) Pusat Penelitian Metalurgi-LIPI

Direktorat Jenderal Perbendaharaan Kanwil XI Kementerian Keuangan Menetapkan Daftar Isian Pelaksanaan Anggaran

(DIPA) Pusat Penelitian Metalurgi-LIPI

Petunjuk Operasional Kegiatan (POK) Pusat Penelitian Metalurgi-LIPI Pusat Penelitian Metalurgi-LIPI

APBN Program Penerapan Pemerintahan yang Baik

APBN Program Penguatan Kelembagaan IPTEK

Laporan Realisasi Anggaran (LRA) Pusat Penelitian Metalurgi-LIPI

Laporan Keuangan Pusat Penelitian Metalurgi-LIPI

Badan Pemeriksa Keuangan

Inspektorat LIPI Biro Perencanaan Keuangan

Pada rapat perumusan dan penyusunan anggaran, merujuk pada anggaran pemerintah pusat yang berdasar pada Rencana Jangka Panjang (RJP) dan Rencana Jangka Pendek dan Menengah (RJPM). LIPI selaku Unit Akuntansi Pengguna Anggaran (UAPA) yang dipercaya mengelola pagu anggaran sejumlah besaran yang ditetapkan, untuk kemudian dikuasakan kepada Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA). Dalam hal ini Pusat Penelitian Metalurgi-LIPI sebagai salah satu entitas UAKPA Eselon II harus berkoordinasi pada entitas setingkat diatasnya yaitu Deputi Imu Pengetahuan Kebumian (IPK) selaku Unit Akuntansi Pembantu Pengguna Anggaran-Eselon I (UAPPA-E1) serta Biro Perencanaan Keuangan (BPK-LIPI) selaku Unit Akuntansi Pembantu Pengguna Anggaran – Wilayah (UAPPA-W).

Proses selanjutnya adalah menunggu hasil penelahaan RKA-K/L DIPA yang terkadang disesuaikan kembali. Hasil penelahaan RKA-K/L DIPA diserahkan DJA ke UAPPA untuk kemudian ditujukan ke UAKPA yang menjadi pagu definitif dan bersifat final.

Pada bulan Desember, UAKPA berdasarkan pagu definitif tersebut mencetak DIPA untuk kemudian di validasi dan disahkan di Kanwil Perbendaharaan XI Provinsi Jakarta. Sehingga per Januari tahun berikutnya, UAKPA bisa mengajukan penggunaan anggaran di Kantor Pelayanan Perbendaharaan Negara (KPPN) Jakarta III. Pada saat pagu indikatif diketahui, UAKPA yang terdiri dari Kepala dan tim penyusun anggaran bersama tim Pemantauan, Monitoring dan Evaluasi (PME) mengadakan pertemuan internal yang bertujuan merumuskan program terkait anggaran tahun depan, terkait belanja, penerimaan dan penarikan.

4.3. Faktor-faktor Bahan Pertimbangan dalam Penyusunan Anggaran

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan alat utama pemerintah untuk mensejahterakan rakyatnya dan sekaligus alat pemerintah untuk mengelola perekonomian negara. Anggaran Pendapatan dan Belanja Negara Pusat Penelitian Metalurgi-LIPI tertuang dalam Daftar Isian Pelaksanaan Anggaran yang memuat program-program kerja selama satu tahun berjalan berbasis kinerja.

Anggaran berbasis kinerja adalah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan sangat erat terhadap visi, misi, dan rencana strategis jangka panjang (5 tahun) yang kemudian dijabarkan ke dalam rencana kerja tahunan. Dalam penyusunan anggaran pada Pusat Penelitian Metalurgi-LIPI, terdapat beberapa faktor yang menjadi bahan pertimbangan yaitu :

4.3.1 Rencana Kerja Pemerintah

waktu 1 (satu) tahun. RKP Tahun 2008 dan 2009 merupakan penjabaran dari Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2004-2009.

Pemerintah menetapkan “Percepatan Pertumbuhan Ekonomi Untuk Mengurangi Kemiskinan dan Pengangguran” sebagai RKP yang digunakan sebagai dasar dalam penyusunan Rencana Strategis dan RAPBN Kementerian Negara/Lembaga dalam melakukan pembahasan Rencana Kerja dan Anggaran Kementerian/Lembaga dengan Dewan Perwakilan Rakyat. Rencana Kerja Pemerintah menjadi landasan K/L menyusun alokasi anggaran untuk tiap-tiap satker. Pusat Penelitian Metalurgi-LIPI yang merupakan entitas akuntansi Eselon II Lembaga Ilmu Pengetahuan Indonesia menerima pagu anggaran belanja sebesar Rp 9.736.991.000 tahun 2008 dan Rp 9.241.468.288 pada tahun 2009.

4.3.2 Kebijakan Ekonomi Pemerintah

Berdasarkan Instruksi Presiden No. 5 Tahun 2008 tanggal 22 Mei 2008, yang memuat paket kebijakan ekonomi pemerintah 2008-2009, berisi delapan bidang kebijakan ekonomi yaitu kebijakan perbaikan iklim investasi, kebijakan ekonomi makro dan keuangan, kebijakan ketahanan energi, dan kebijakan sumber daya alam, lingkungan dan pertanian. Sementara empat bidang lainnya adalah kebijakan pemberdayaan usaha mikro kecil dan menengah (UMKM), kebijakan pelaksanaan komitmen masyarakat ekonomi ASEAN, kebijakan menyangkut infrastruktur, serta kebijakan menyangkut ketenagakerjaan dan ketransmigrasian. Peraturan pemerintah lainnya akan kondisi keuangan negara juga diprediksi akan merubah anggaran belanja dan pendapatan negara, misal kenaikan gaji berdasarkan Peraturan Menteri Keuangan, inflasi terhadap suku bunga Bank Indonesia, dll.

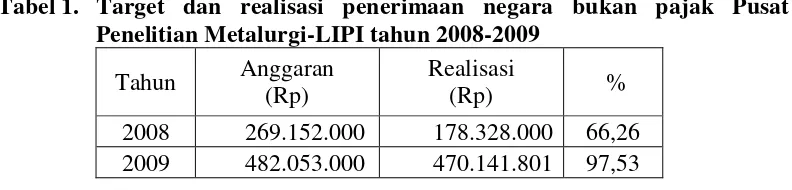

4.3.3 Penerimaan Negara Bukan Pajak

tahun 2008 memiliki persentase realisasi sebesar 66,26 persen sementara di tahun 2009 meningkat menjadi 97,53 persen yang dapat dilihat pada Tabel 1 berikut.

Tabel 1. Target dan realisasi penerimaan negara bukan pajak Pusat Penelitian Metalurgi-LIPI tahun 2008-2009

Tahun Anggaran (Rp)

Realisasi

(Rp) %

2008 269.152.000 178.328.000 66,26 2009 482.053.000 470.141.801 97,53

Sumber : Laporan Realisasi Anggaran 2008 & 2009

Estimasi Penda