ANALISIS ANGGARAN OPERASIONAL DAN

REALISASINYA SEBAGAI ALAT BANTU

MANAJEMEN DALAM PENILAIAN KINERJA

PERUSAHAAN

(Studi Kasus : Hotel Permata Krakatau)

Oleh

ASTRID HARERA VALENTINA

H24063019

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Anggaran Operasional dan Realisasinya Sebagai Alat Bantu Manajemen dalam Penilaian Kinerja Perusahaan (Studi Kasus Hotel Permata Krakatau)

Nama : Astrid Harera Valentina

NIM : H24063019

Menyetujui

Dosen Pembimbing,

(Wita Juwita Ermawati, STP, MM) NIP : 19750907 2005012 001

Mengetahui : Ketua Departemen,

(Dr. Ir. Jono M. Munandar, MSc) NIP : 196101231986011002

Hidup dapat berubah

Hidup dapat berubah

Hidup dapat berubah

Hidup dapat berubah

dala

dala

dala

dalam sesaat yang tak terasa, asal kita berusaha dan punya asa

m sesaat yang tak terasa, asal kita berusaha dan punya asa

m sesaat yang tak terasa, asal kita berusaha dan punya asa

m sesaat yang tak terasa, asal kita berusaha dan punya asa

(QS. Ar

(QS. Ar

(QS. Ar

(QS. Ar----Ra’ad : 16)

Ra’ad : 16)

Ra’ad : 16)

Ra’ad : 16)

(Studi Kasus Hotel Permata Krakatau). Di bawah bimbingan Wita Juwita

Ermawati.

Hotel Permata Krakatau merupakan salah satu perusahaan yang berada di bawah PT. Krakatau Industrial Estate Cilegon (KIEC). Sebagai anak perusahaan PT. Krakatau Steel yang khususnya mengelola Commercial Property yang menjalankan suatu sistem manajemen, setiap kegiatannya membutuhkan anggaran termasuk anggaran operasional.

Pada kegiatan operasional rutinnya, perusahaan membutuhkan pembiayaan serta mengusahakan agar mendapatkan keuntungan yang maksimal. Salah satu aspek yang berhubungan erat dengan hal di atas adalah menyangkut pendapatan dan biaya operasi. Guna mempertahankan kesinambungan perusahaan, diperlukan adanya suatu perencanaan yang matang dan pengendalian yang efektif dalam bentuk anggaran operasional.

Anggaran memiliki dua fungsi utama di dalam perusahaan yaitu sebagai alat perencanaan dan alat pengendalian manajemen. Dengan demikian, anggaran memiliki fungsi ganda yang vital bagi perusahaan. Tanpa anggaran yang baik, perusahaan akan kehilangan arah yang jelas, tolok ukur yang komprehensif dan alat penilaian kinerja yang seimbang.

Sistem penganggaran operasional yang dijalankan oleh pihak Hotel Permata Krakatau selama ini masih dikendalikan oleh pusat yaitu PT. KIEC. Hal ini berpotensi menyebabkan selisih anggaran yang terjadi pada beberapa komponen biaya operasional yang ada dalam penganggaran operasional Hotel Permata Krakatau yang bersifat merugikan bagi pihak Hotel Permata Krakatau.

Berhubungan dengan permasalahan di atas, penulis melakukan penelitian dengan judul “Analisis Anggaran Operasional dan Realisasinya Sebagai Alat Bantu Manajemen dalam Penilaian Kinerja Perusahaan”. Penelitian dilakukan pada Hotel Permata Krakatau yang berlokasi di Kota Cilegon, Banten. Penelitian ini bertujuan (1) Mengidentifikasi faktor-faktor yang menjadi pertimbangan dalam penyusunan anggaran pada Hotel Permata Krakatau, (2) Mengidentifikasi prosedur penyusunan anggaran pada Hotel Permata Krakatau, (3) Menganalisis selisih anggaran dan penyebab selisih anggaran operasional pada Hotel Permata Krakatau, (4) Menganalisis kinerja pada Hotel Permata Krakatau dikaitkan dengan selisih anggaran operasional yang terjadi dan (5) Menghasilkan rekomendasi kebijakan dari hasil analisis terhadap anggaran operasional Hotel Permata Krakatau.

Metode analisis yang digunakan dalam penyusunan skripsi ini menggunakan analisis varians dan uji-t. Jenis data yang digunakan adalah data primer dan data sekunder dengan metode wawancara dan studi pustaka. Dari data yang diperoleh kemudian dianalisis untuk mencapai suatu kesimpulan.

Berdasarkan hasil penelitian diperoleh bahwa faktor-faktor yang menjadi pertimbangan dalam penyusunan anggaran Hotel Permata Krakatau terdiri dari faktor internal dan ekternal perusahaan. Faktor internal meliputi realisasi kegiatan usaha semester I tahun berjalan, estimasi hasil kegiatan yang dapat dicapai pada semester II berjalan, dan faktor penting lainnya yang tertera dalam

program-program tahunannya. Sedangkan faktor eksternal antara lain pertumbuhan GDP (Gross Domestic Product) dan laju inflasi.

Penyusunan anggaran Hotel Permata Krakatau menggunakan metode campuran antara top down dan bottom up. Secara detil, prosedur penyusunan anggaran pada Hotel Permata Krakatau dapat dijabarkan sebagai berikut :

1. Divisi akuntansi manajemen PT. KS mendistribusikan formulir isian anggaran, trend realisasi anggaran Target PP2 (Prioritas dan kebijakan Pokok Perusahaan) kepada masing-masing divisi akuntansi manajemen Anak Perusahaan Krakatau Steel (APKS).

2. Divisi akuntansi manajemen akan membagikan formulir anggaran kepada tiap profit center, salah satunya Hotel Permata Krakatau.

3. Profit center mengisi formulir isian anggaran, kemudian ditandatangani oleh direktur KIEC.

4. Profit center mengirim kembali formulir tersebut kepada divisi keuangan Hotel Permata Krakatau.

5. Divisi keuangan Hotel Permata Krakatau melakukan verifikasi dan rekapitulasi.

6. Hasil rekapitulasi dikirimkan ke divisi akuntansi manajemen KIEC untuk dievaluasi.

7. Rekapitulasi anggaran yang telah dievaluasi oleh KIEC dikirimkan kembali ke divisi akuntansi manajemen PT. KS untuk dilakukan simulasi proyeksi keuangan.

8. Pemegang saham melakukan pengesahan rencana kerja dan anggaran perusahaan (RKAP) dalam RUPS.

Berdasarkan hasil analisis varians dan uji-t diketahui bahwa selisih anggaran yang terjadi pada anggaran operasional dan realisasi Hotel Permata Krakatau pada Tahun 2006, 2007 dan 2008 masih dalam batas pengendalian manajemen dan kinerja hotel dapat dikatakan baik. Beberapa rekomendasi perbaikan yang dapat dilakukan Hotel Permata Krakatau, diantaranya sebaiknya perusahaan tetap memaksimalkan kinerjanya dan mengefisienkan dalam penggunaan biaya-biaya agar tidak terjadi persentase selisih anggaran yang merugikan, pada saat penyusunan anggaran sebaiknya pihak perusahaan lebih memperhatikan kebutuhan investasi dan rencana program ke depan di samping data historis. Departemen anggaran sebaiknya menganalisis secara rinci informasi mengenai departemen-departemen pada hotel terkait dengan faktor-faktor yang

mempengaruhi penyusunan anggaran. Pihak manajemen sebaiknya

memperhitungkan sumber daya yang dimiliki perusahaan, dan biaya training sebaiknya dianggarkan dengan jumlah yang tidak terlalu besar namun jumlah tersebut dapat mencukupi kebutuhan training.

iii

Penulis dilahirkan di Serang pada tanggal 13 Februari 1988. Penulis merupakan anak kedua dari tiga bersaudara pasangan Syafrol Makmur dan Silvana Sartika.

Penulis menyelesaikan pendidikan di TK 3 YPWKS Cilegon pada tahun 1994, lalu melanjutkan ke Sekolah Dasar 4 YPWKS Cilegon. Pada tahun 2000, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Islam Terpadu Nurul Fikri Boarding School Anyer dan melanjutkan pendidikan di Sekolah Menengah Umum Negeri 2 Krakatau Steel Cilegon dan masuk dalam program IPA pada tahun 2004. Pada tahun 2006, penulis diterima di Institut Pertanian Bogor melalui jalur Ujian Seleksi Masuk Institut Pertanian Bogor (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama perkuliahan, penulis aktif dalam berbagai kegiatan kemahasiswaan antara lain : Anggota Gentra Kaheman IPB (2006-2007), Anggota Paduan Suara COAST FEM IPB (2008), dan Seksi Humas Acara Seminar “Profit” Departemen Manajemen IPB (2008).

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Rabb semesta alam yang telah memberikan akal kepada manusia agar dapat merenungkan apa tanda-tanda kekuasaan Allah SWT di alam semesta yang indah ini, dan tak lupa shalawat serta salam penulis haturkan kepada utusan Allah SWT yang paling akhir, Nabi Muhammad SAW, yang telah memberikan perilaku yang paling baik dan benar di muka bumi ini.

Skripsi ini membahas tentang “Analisis Anggaran Operasional dan Realisasinya sebagai Alat Bantu Manajemen dalam Penilaian Kinerja Perusahaan (Studi Kasus Hotel Permata Krakatau). Penulisan skrispsi ini diharapkan dapat menambah wawasan para pembaca pada umumnya tentang penganggaran operasional perusahaan.

Penulis sangat mengharapkan saran dan kritik agar penulisan di masa mendatang menjadi lebih baik. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan pihak-pihak yang berkepentingan.

Bogor, 10 Mei 2010

v

Penyusunan skripsi ini dibantu oleh berbagai pihak, baik secara moril maupun materil dan secara langsung maupun tidak langsung. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terimakasih sebesar-besarnya kepada :

1. Orangtuaku tercinta, Syafrol Makmur dan Silvana Sartika, adikku Isniyunisyafna Diah Delima dan kakakku Erric Fadhli serta saudara sepupuku Anggi Mayang Sari tersayang atas ketulusan doa restu, kesabaran, semangat, perhatian, nasihat, cinta dan kasih sayang yang terus dialirkan kepada penulis hingga saat ini.

2. Wita Juwita Ermawati, STP, MM. selaku dosen pembimbing skripsi yang telah mencurahkan meluangkan waktu, tenaga, pikiran, perhatian, dan kesabarannya dalam membimbing, memotivasi, dan memberikan bimbingan serta arahan kepada penulis hingga terselesainya skripsi ini.

3. Farida Ratna Dewi, SE, MM. dan Dra. Siti Rahmawati, MPd. selaku dosen penguji atas masukan dan sarannya dalam penyelesaian skripsi.

4. Dr. Ir. Jono M. Munandar, MSc selaku Ketua Departemen Manajemen. 5. Drs. H. Dibyo Soemantri, MBA selaku Direktur SDM dan Keuangan PT.

Krakatau Industrial Estate Cilegon (KIEC) atas rekomendasi untuk melakukan penelitian di Hotel Permata Krakatau.

6. M. Nawawi, ST selaku Kepala Dinas Perencanaan dan Pengembangan SDM PT. KIEC yang telah memberikan ijin untuk melakukan penelitian di Hotel Permata Krakatau.

7. Bapak I Ketut Siarta selaku Direktur Hotel Permata Krakatau atas ijin yang diberikan untuk melakukan penelitian di hotel tersebut.

8. Ibu Titiek selaku Kepala Divisi SDM Hotel Permata Krakatau atas segala bantuannya selama penelitian.

9. Bapak Djadjang Saepurachman selaku Kepala Divisi Hotel Permata Krakatau atas semua informasi dan arahan yang diberikan selama penelitian di lapangan.

10. Bapak Firman Dwi Ismayanto atas bimbingan dan pengajarannya mengenai beberapa hal mengenai anggaran serta Bapak Yoha, Bapak Toni, Bapak Iqbal, Bapak Affan, Bapak Zulfa, Ibu H. Adah, serta Iis atas bantuan dan motivasinya selama penyusunan skripsi.

11. Teman-teman satu bimbinganku, Alini Ratih Pramestyas, Dian Rosalia, Dwi Rahayu, Tunjung Lestari, dan Faisal Firdaus atas semangat dan motivasinya

vi

selama menyusun skripsi dan semoga diberikan kemudahan dalam menyelesaikan skripsinya.

12. Sahabatku, Astry Hidayah, Emilda Suryani, Dian Dwi Djayani, Dwi Tiyasari Komala, Vitri Nurhayati, Penfen Fealty, Hari Candra, Andi Firmansyah, Afiffudin Ferdiansyah dan Heri Suheri atas dukungan, bantuan, semangat, motivasi dan doanya serta persahabatan yang indah selama ini.

13. Teman-teman seperjuanganku, Manajemen 43 yang telah memberikan dukungan kepada penulis.

14. Pihak-pihak lain yang tidak dapat penulis sebut namanya satu per satu yang telah membantu penulis dalam menyelesaikan proposal skripsi ini.

Bogor, Mei 2010

vii

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... vii

I. PENDAHULUAN ... 1

1.1. Latar belakang ... 1

1.2. Perumusan masalah ... 3

1.3. Tujuan penelitian ... 4

1.4. Manfaat penelitian ... 4

1.5. Ruang lingkup penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Anggaran ... 6 2.1.1. Pengertian anggaran ... 6 2.1.2. Ciri-ciri anggaran ... 7 2.1.3. Tujuan anggaran... 8 2.1.4. Fungsi anggaran ... 8 2.1.5. Manfaat anggaran... 10 2.1.6. Jenis-jenis anggaran ... 11

2.1.7. Keunggulan dan kelemahan anggaran ... 13

2.1.8. Hubungan anggaran dengan manajemen ... 14

2.2. Penganggaran Perusahaan ... 15

2.2.1. Pengertian penganggaran perusahaan ... 15

2.2.2. Organisasi penyusunan anggaran ... 15

viii

2.2.4. Prosedur penyusunan anggaran... 16

2.2.5. Proses pengendalian anggaran ... 19

2.2.6. Akuntansi pertanggungjawaban ... 20

2.3. Analisis Varians (Selisih) anggaran ... 21

2.4. Penilaian kinerja ... 22

2.5. Penelitian terdahulu ... 23

III. METODOLOGI PENELITIAN ... 24

3.1. Kerangka pemikiran penelitian ... 24

3.2. Lokasi dan waktu penelitian ... 27

3.3. Metode penelitian ... 27

3.3.1. Pengumpulan data ... 27

3.3.2. Pengolahan dan analisis data ... 27

IV. HASIL DAN PEMBAHASAN ... 30

4.1. Gambaran umum perusahaan ... ...30

4.1.1. Sejarah singkat Hotel Permata Krakatau ... 33

4.1.2. Operasionalisasi Hotel Permata Krakatau ... 34

4.1.3. Struktur organisasi Hotel Permata Krakatau ... 35

4.2. Faktor-faktor yang menjadi pertimbangan dalam penyusunan anggaran operasional...36

4.3. Prosedur penyusunan anggaran pada Hotel Permata Krakatau...39

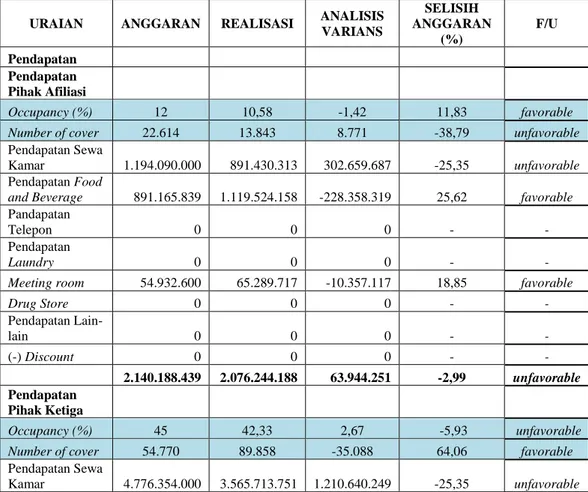

4.4. Analisis Varians terhadap anggaran operasional dan realisasinya...42

4.4.1. Analisis Varians data anggaran operasional tahun 2006...43

4.4.2. Analisis Varians data anggaran operasional tahun 2007...64

4.4.3. Analisis Varians data anggaran operasional tahun 2008...77

4.5. Analisis varians terhadap anggaran operasional dan realisasinya berdasarkan Pusat Pertanggungjawaban...93

4.6. Kinerja pada Hotel Permata Krakatau dikaitkan dengan selisih anggaran operasional... 97

4.7. Rekomendasi kebijakan……….112

KESIMPULAN DAN SARAN ... 115

Kesimpulan……….. …...115

x

DAFTAR GAMBAR

No. Halaman

1. Kerangka pemikiran penelitian ... 26 2. Struktur organisasi Hotel Permata Krakatau ... 36

xi

No. Halaman

1. Data pendapatan Hotel Permata Krakatau Tahun 2006………...50

2. Data biaya variabel Hotel Permata Krakatau Tahun 2006………...53

3. Data biaya tetap langsung Hotel Permata Krakatau Tahun 2006…………...56

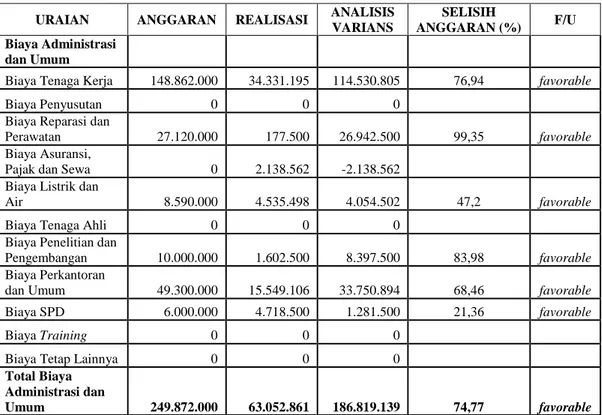

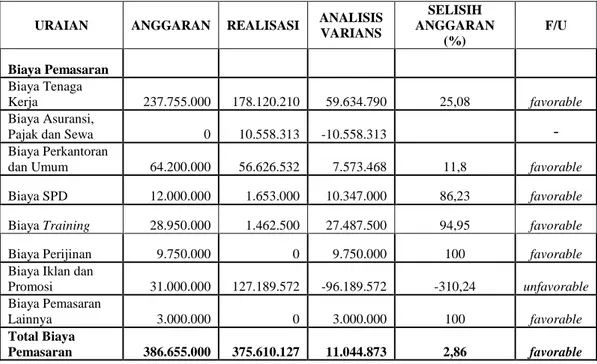

4. Data biaya administrasi dan umum Hotel Permata Krakatau Tahun 2006….58 5. Data biaya pemasaran Hotel Permata Krakatau Tahun 2006……….60

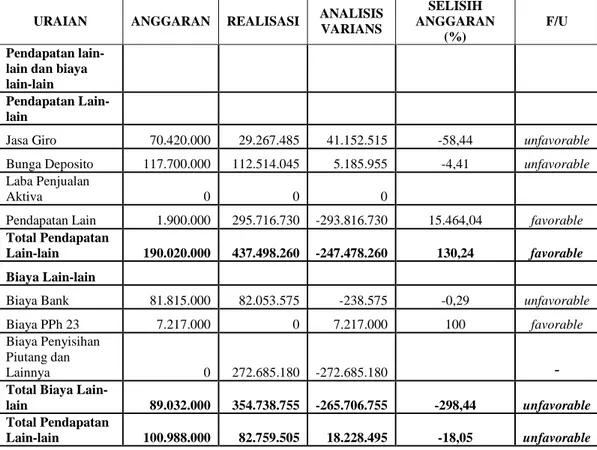

6. Data pendapatan lain-lain dan biaya lain-lain Hotel Permata Krakatau Tahun 2006……….62

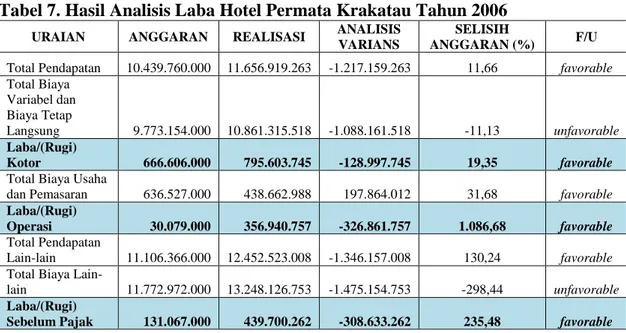

7. Data laba Hotel Permata Krakatau Tahun 2006………64

8. Data pendapatan Hotel Permata Krakatau Tahun 2007………...67

9. Data biaya variabel Hotel Permata Krakatau Tahun 2007………...69

10. Data biaya tetap langsung Hotel Permata Krakatau Tahun 2007…………..71

11. Data biaya administrasi dan umum Hotel Permata Krakatau Tahun 2007…72 12. Data biaya pemasaran Hotel Permata Krakatau Tahun 2007……….73

13. Data pendapatan lain-lain dan biaya lain-lain Hotel Permata Krakatau Tahun 2007……….74

14. Data laba Hotel Permata Krakatau Tahun 2007……….76

15. Data pendapatan Hotel Permata Krakatau Tahun 2008………...81

16. Data biaya variabel Hotel Permata Krakatau Tahun 2008………...84

17. Data biaya tetap langsung Hotel Permata Krakatau Tahun 2008…………..86

18. Data biaya administrasi dan umum Hotel Permata Krakatau Tahun 2008…88 19. Data biaya pemasaran Hotel Permata Krakatau Tahun 2008……….89

20. Data pendapatan lain-lain dan biaya lain-lain Hotel Permata Krakatau Tahun 2008……….91

21. Data laba Hotel Permata Krakatau Tahun 2008……….93

22. Data biaya tiap pusat tanggung jawab Hotel Permata Krakatau…………....95

23. Data hasil uji-t terhadap anggaran operasional Tahun 2006...99

24. Data hasil uji-t terhadap anggaran operasional Tahun 2007...103

xii

DAFTAR LAMPIRAN

No. Halaman

1. Daftar pertanyaan wawancara ... 120

2. Peta lokasi Hotel Permata Krakatau... 121

3. Struktur organisasi PT. Krakatau Steel ... 122

4. Struktur organisasi Hotel Permata Krakatau ... 123

5. Uraian jabatan ringkas dari struktur organisasi Hotel Permata Krakatau……124

6. Struktur divisi keuangan Hotel Permata Krakatau ... 126

7. Tipe-tipe kamar Hotel Permata Krakatau ... 127

8. Hasil analisis varians anggaran operasional Hotel Permata Krakatau Tahun 2006 ... 128

9. Hasil analisis varians anggaran operasional Hotel Permata Krakatau Tahun 2007 ... 131

10. Hasil analisis varians anggaran operasional Hotel Permata Krakatau Tahun 2008 .. 134

11. Hasil uji-t terhadap selisih anggaran data anggaran operasional Hotel Permata Krakatau Tahun 2006………..137

15. Hasil uji-t terhadap selisih anggaran data anggaran operasional Hotel Permata Krakatau Tahun 2007………..142

16. Hasil uji-t terhadap selisih anggaran data anggaran operasional Hotel Permata Krakatau Tahun 2008………..146

1.1. Latar Belakang

Persaingan dalam dunia usaha adalah faktor eksternal yang tidak mungkin dapat dihindari dan tidak dapat dikendalikan oleh suatu perusahaan, namun demi mempertahankan keberadaannya, suatu perusahaan dapat melakukan upaya-upaya dari dalam (intern) perusahaan. Upaya internal yang dapat dilakukan antara lain dengan memaksimalkan pemanfaatan sumber daya yang dimiliki perusahaan. Pemanfaatan sumber daya secara maksimal dapat dicapai bila ada perencanaan yang baik.

Setiap perusahaan didirikan dengan maksud untuk mencapai suatu tujuan yang telah ditetapkan. Sebagaimana diketahui bahwa tujuan perusahaan dalam suatu kondisi perekonomian yang kompetitif adalah untuk memperoleh keuntungan maksimal dengan pertumbuhan perusahaan dalam jangka panjang dan juga untuk menjaga kelangsungan hidup perusahaan itu sendiri. Dalam rangka untuk mencapai tujuannya, maka setiap perusahaan senantiasa berusaha untuk meningkatkan efektifitas maupun efisiensi kerjanya. Untuk mengkoordinasikan kegiatan perusahaan dalam mencapai tujuannya, disusunlah strategi-strategi sebagai petunjuk di dalam mencapai tujuannya. Untuk memastikan bahwa perusahaan melaksanakan strateginya secara efektif dan efisien, manajemen melakukan suatu proses yang disebut dengan pengendalian (control).

Salah satu bentuk pengendalian adalah dengan menggunakan anggaran. Anggaran yang dibuat merupakan suatu pengarahan perhatian, karena membantu para manajer untuk memusatkan perhatian pada masalah operasional atau keuangan pada waktu yang lebih awal untuk pengendalian yang lebih efektif dan efisien.

Anggaran merupakan rencana tentang kegiatan perusahaan yang mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain sebagai pedoman untuk mencapai tujuan dan sasaran organisasi. Pada umumnya anggaran disusun secara tertulis. Selain itu, anggaran lazim disebut perencanaan dan pengendalian laba, yaitu proses

2

yang ditunjukan untuk membantu manajemen dalam perencanaan dan pengendalian yang efektif (Prawironegoro dan Purwanti, 2008). Anggaran dibuat dengan memperhitungkan faktor ketidakpastiannya untuk kemudian dilaksanakan. Selain itu, anggaran mempunyai fungsi pengendalian (budgetary control) yaitu dengan membandingkan antara rencana yang tercantum dalam anggaran dengan kenyataan yang terjadi. Proses ini dimulai setelah tahap perencanaan selesai dimana diperoleh data mengenai biaya yang sebenarnya timbul dan jika memang terdapat selisih anggaran yang material maka pihak manajemen dapat mengambil langkah-langkah yang perlu untuk memperbaiki selisih anggaran tersebut dengan segera.

Hotel Permata Krakatau merupakan salah satu perusahaan yang berada di bawah PT. Krakatau Industrial Estate Cilegon (KIEC), sebagai anak perusahaan PT. Krakatau Steel yang khususnya mengelola Commercial Property yang menjalankan suatu sistem manajemen, setiap kegiatannya

membutuhkan anggaran termasuk anggaran operasional. Dengan

memperhatikan perkembangan Hotel Permata Krakatau yang memiliki anggaran biaya operasional, untuk menunjang kelancaran aktivitas dalam perusahaan maka diperlukan suatu kebijakan mengenai anggaran tersebut. Agar penerimaan dan pengeluaran berjalan sesuai dengan target yang diharapkan, maka harus dibuat suatu prosedur penyusunan anggaran untuk memudahkan dalam menentukan langkah-langkah kegiatan yang akan dicapai di masa yang akan datang. Pada dasarnya penyusunan anggaran bertujuan agar sumber daya dalam perusahaan dapat digunakan seefisien dan seefektif mungkin.

Anggaran yang telah disusun dapat menjadi pedoman bagi pihak yang terkait dalam perusahaan sekaligus dapat digunakan sebagai tolok ukur terhadap selisih anggaran yang seringkali terjadi dalam perusahaan. Sehingga bila anggaran dapat difungsikan dengan benar diharapkan tujuan perusahaan dapat tercapai. Selain itu, perencanaan dan pengendalian melalui penyusunan anggaran ini juga sangat diperlukan untuk membantu peramalan (forecast) keadaan perusahaan di masa datang.

Sistem penganggaran operasional yang dijalankan oleh pihak Hotel Permata Krakatau selama ini masih dikendalikan oleh pusat yaitu PT. KIEC. Hampir sebagian besar dari komponen biaya yang termasuk ke dalam biaya operasional masih berada di bawah kendali PT. KIEC sehingga penentuan anggarannya belum sepenuhnya dikendalikan oleh pihak Hotel Permata Krakatau. Komponen biaya tersebut diantaranya biaya tetap langsung, biaya admininstrasi dan umum, biaya pemasaran serta biaya lain-lain. Hal ini berpotensi menyebabkan selisih anggaran yang terjadi pada beberapa komponen biaya operasional yang ada dalam penganggaran operasional Hotel Permata Krakatau yang bersifat merugikan bagi pihak Hotel Permata Krakatau. Hal ini dikarenakan ada beberapa biaya yang seharusnya tercantum pada anggaran namun tidak dicantumkan oleh PT. KIEC padahal dalam realisasinya biaya tersebut seharusnya ada. Biaya tersebut termasuk salah satu komponen biaya dalam menjalankan kegiatan operasional Hotel Permata Krakatau. Melihat permasalahan tersebut, maka penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Anggaran Operasional dan Realisasinya Sebagai Alat Bantu Manajemen dalam Penilaian Kinerja Perusahaan (Studi Kasus Hotel Permata Krakatau)”.

1.2. Perumusan Masalah

Berdasarkan uraian di atas maka perumusan masalah yang dihasilkan dalam penelitian ini adalah sebagai berikut :

1. Faktor-faktor apa saja yang perlu dipertimbangkan dalam proses penyusunan anggaran pada Hotel Permata Krakatau?

2. Bagaimana prosedur penyusunan anggaran pada Hotel Permata Krakatau?

3. Bagaimanakah selisih anggaran dan penyebab selisih anggaran pada anggaran operasional Hotel Permata Krakatau?

4. Bagaimanakah kinerja pada Hotel Permata Krakatau dikaitkan dengan selisih anggaran operasional yang terjadi?

5. Bagaimana rekomendasi kebijakan dari hasil analisis terhadap anggaran operasional Hotel Permata Krakatau?

4

1.3. Tujuan Penelitian

Berdasarkan permasalahan yang terjadi, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Mengidentifikasi faktor-faktor yang perlu dipertimbangkan dalam proses penyusunan anggaran pada Hotel Permata Krakatau.

2. Mengidentifikasi prosedur penyusunan anggaran pada Hotel Permata Krakatau.

3. Menganalisis selisih anggaran dan penyebab selisih anggaran pada anggaran operasional Hotel Permata Krakatau.

4. Menganalisis kinerja pada Hotel Permata Krakatau dikaitkan dengan selisih anggaran operasional yang terjadi.

5. Menghasilkan rekomendasi kebijakan dari hasil analisis terhadap anggaran operasional Hotel Permata Krakatau.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut : 1. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai masukan yang bermanfaat bagi Hotel Permata Krakatau yaitu untuk mengetahui kelebihan dan kelemahan yang mungkin terjadi dalam proses penyusunan anggaran yang telah dilakukan selama ini dan mengadakan perbaikan-perbaikan yang diperlukan agar terjadi keseimbangan antara anggaran dengan realisasinya. Selanjutnya jika terjadi selisih anggaran, pihak manajemen dapat mengidentifikasi penyebab-penyebab selisih anggaran tersebut.

2. Bagi Masyarakat Umum

Sebagai bahan referensi dalam melakukan penelitian selanjutnya yang berkaitan dengan tema anggaran, selain itu menambah perbendaharaan atas pengembangan ilmu pengetahuan khususnya yang berhubungan dengan anggaran operasional.

1.5. Ruang Lingkup Penelitian

Penelitian ini mencakup anggaran operasional Hotel Permata Krakatau. Data anggaran yang digunakan dalam penelitian ini adalah data anggaran operasional tahun 2006, 2007, dan 2008 karena data anggaran operasional tahun 2009 masih dalam proses audit. Ketiga tahun ini digunakan sebagai data yang dianalisis dalam penelitian karena data anggaran operasional pada tahun-tahun tersebut menunjukkan terjadinya selisih anggaran antara anggaran operasional dan realisasinya yang cukup signifikan khususnya pada komponen biaya dalam penggunaan anggaran operasional di Hotel Permata Krakatau.

II. TINJAUAN PUSTAKA

2.1. Anggaran

2.1.1. Pengertian Anggaran

Menurut Rudianto (2009), anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan dalam bentuk kuantitatif, formal dan sistematis. Menurut Prawironegoro dan Purwanti (2008), ada beberapa pengertian anggaran antara lain sebagai berikut :

1. Anggaran dapat berupa anggaran fisik dan anggaran keuangan. Anggaran lazim disebut rencana kerja yang dituangkan secara tertulis dalam bentuk angka-angka keuangan, lazim disebut anggaran formal.

2. Anggaran lazim disebut perencanaan dan pengendalian laba, yaitu proses yang ditunjukan untuk membantu manajemen dalam perencanaan dan pengendalian yang efektif.

3. Anggaran ialah suatu perencanaan laba strategis jangka panjang, suatu perencanaan taktis laba jangka pendek; suatu sistem akuntansi tanggung jawab; suatu penggunaan prinsip pengecualian yang berkesinambungan, sebagai alat untuk mencapai tujuan dan sasaran organisasi.

4. Anggaran ialah rencana tentang kegiatan perusahaan yang mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain sebagai pedoman untuk mencapai tujuan dan sasaran organisasi. Pada umumnya disusun secara tertulis.

5. Anggaran dapat dianggap sebagai sistem yang memiliki kekhususan tersendiri atau sebagai subsistem yang memerlukan hubungan dengan subsistem lain yang ada dalam suatu organisasi atau perusahaan.

6. Anggaran dianggap sebagai sistem yang otonom karena mempunyai sasaran serta cara-cara kerja tersendiri yang

merupakan satu kebulatan dan yang berbeda dengan sasaran serta cara kerja sistem lain yang ada dalam perusahaan; anggaran sekaligus juga disebut sub-sistem.

7. Anggaran sebagai suatu sistem terdiri dari tiga lapisan yaitu : inti sistem, sub-sistem penunjang, dan sub-sistem lingkungan. Inti sistem ialah sasaran laba; sub-sistem penunjang ialah berbagai aktivitas yang membantu kelancaran kerjanya sistem seperti struktur organisasi, administrasi, analisis data, angka-angka standar dan sebagainya. Sub-sistem lingkungan ialah lingkungan eksternal organisasi seperti ekonomi, sosial, politik, budaya, dan sebagainya yang mempengaruhi bekerja suatu sistem organisasi. 8. Anggaran atau budget adalah sama dengan profit planning.

Perencanaan laba meliputi : perencanaan penjualan, perencanaan produksi, perencanaan penggunaan bahan baku, perencanaan pembelian bahan baku, perencanaan tenaga kerja langsung, perencanaan biaya overhead, perencanaan biaya pemasaran, perencanaan biaya umum dan administrasi, dan seterusnya. Model tersebut pada umumnya disebut anggaran berkala yang lengkap atau master budget.

2.1.2. Ciri-ciri Anggaran

Ciri-ciri anggaran menurut Rudianto (2009) adalah sebagai berikut :

1. Dinyatakan dalam satuan moneter. Penulisan dalam satuan moneter tersebut dapat juga didukung oleh satuan kuantitatif lain, misalnya unit. Penyusunan rencana kerja dalam satuan moneter, bertujuan untuk mempermudah membaca atau memahaminya. Karena itu, sebaiknya anggaran disusun dalam bentuk kuantitatif moneter yang ringkas.

2. Umumnya mencakup kurun waktu satu tahun. Bukan berarti anggaran tidak dapat disusun untuk kurun waktu lebih pendek, tiga bulanan misalnya, atau kurun waktu lebih panjang, seperti lima

8

tahunan. Batasan waktu di dalam penyusunan anggaran akan berfungsi untuk memberikan batasan rencana kerja tersebut.

3. Mendukung komitmen manajemen. Anggaran harus disertai dengan upaya pihak manajemen dan seluruh anggota organisasi untuk mencapai apa yang telah ditetapkan. Tanpa upaya serius dari pihak manajemen untuk mencapainya, maka penyusunan anggaran tidak akan banyak manfaatnya bagi perusahaan. Karena itu, di dalam menyusun anggaran, perusahaan harus mempertimbangkan dengan teliti sumber daya yang dimiliki perusahaan untuk menjamin bahwa anggaran yang disusun adalah realistis.

4. Usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana anggaran. Anggaran tidak dapat disusun sendiri-sendiri oleh setiap bagian organisasi tanpa persetujuan dari atasan pihak manajemen.

5. Setelah disetujui, anggaran hanya dapat diubah jika ada keadaan khusus. Jadi, tidak setiap saat dan dalam segala keadaan anggaran boleh diubah oleh manajemen. Anggaran boleh diubah jika situasi internal dan eksternal organisasi memaksa untuk mengubah anggaran tersebut. Perubahan asumsi internal dan eksternal memaksa untuk mengubah anggaran karena jika dipertahankan akan membuat anggaran tidak relevan lagi dengan situasi yang ada. 6. Harus dianalisis penyebabnya, jika terjadi selisih anggaran di

dalam pelaksanaannya. Karena tanpa ada analisis yang lebih mendalam tentang selisih anggaran tersebut, maka potensi untuk terulang lagi di masa mendatang menjadi besar. Tujuan analisis selisih anggaran tersebut adalah untuk mencari penyebab selisih anggaran, agar tidak terulang lagi di masa mendatang dan agar penyusunan anggaran di kemudian hari menjadi lebih relevan dengan situasi yang ada.

2.1.3. Tujuan Anggaran

Menurut Prawironegoro dan Purwanti (2008), anggaran bertujuan untuk :

1. Memaksa manajer untuk membuat recana kerja. Manajer harus selalu berpikir proaktif tentang perubahan yang akan terjadi di masa depan. Kemampuan memprediksi masa depan itu dituangkan dalam bentuk angka-angka satuan fisik dan satuan uang yang berorientasi pada kelangsungan hidup perusahaan. 2. Tolak ukur untuk mengevaluasi kinerja. Kinerja manajemen harus

dibandingkan dengan anggaran. Hasilnya adalah varian; varian dihitung dan dianalisis untuk koreksi rencana, anggaran dan pelaksanaan kerja.

3. Meningkatkan komunikasi dan koordinasi antar manajer. Secara formal anggaran mengkomunikasikan rencana organisasi kepada semua level manajemen. Selanjutnya manajer mengadakan koordinasi untuk merealisasikan rencana tersebut.

4. Membantu pengambilan keputusan. Anggaran mengarahkan perhatian manajer untuk mengambil keputusan.

2.1.4. Fungsi Anggaran

Menurut Rudianto (2009), anggaran memiliki dua fungsi utama yaitu :

1. Alat perencanaan

Sebagai bagian dari fungsi perencanaan (planning), anggaran merupakan rencana kerja yang menjadi pedoman bagi anggota organisasi dalam bertindak. Anggaran merupakan rencana yang diupayakan untuk direalisasikan. Anggaran memberikan sasaran, dan arah yang harus dicapai oleh setiap bagian organisasi di dalam suatu periode waktu tertentu. Tanpa memiliki anggaran, perusahaan tidak memiliki arah dan sasaran yang harus dicapai dalam kurun waktu tertentu.

10

2. Alat pengendalian

Sebagai bagian dari fungsi pengendalian (controlling), anggaran berguna sebagai alat penilai apakah aktivitas setiap bagian organisasi telah sesuai dengan rencana atau tidak. Dalam hal ini anggaran berfungsi sebagai suatu standar atau tolok ukur manajemen. Sebagai suatu standar, anggaran digunakan untuk menilai kegiatan yang dilaksanakan setiap bagian manajemen telah sesuai dengan standar yang telah ditetapkan atau tidak. Jika realisasi pelaksanaan setiap bagian manajemen lebih baik dari anggaran, maka dapat dinilai bahwa bagian tersebut telah berhasil mencapai rencana yang telah ditetapkan.

2.1.5. Manfaat Anggaran

Menurut Rudianto (2009), anggaran memiliki beberapa manfaat yang saling terkait dan terintegrasi satu dengan lainnya, diantaranya:

1. Fungsi perencanaan

a. Memberikan pendekatan yang terarah dan terintegrasi kepada seluruh anggota organisasi.

b. Menciptakan suasana organisasi yang mengarah kepada tujuan umum, yaitu pencapaian laba usaha.

c. Mendorong seluruh anggota organisasi untuk memiliki komitmen mencapai sasaran yang telah ditetapkan.

d. Mengarahkan penggunaan seluruh sumber daya pada kegiatan yang paling menguntungkan.

e. Mendorong pencapaian standar prestasi yang tinggi bagi seluruh anggota organisasi.

2. Fungsi pengendalian

a. Berperan sebagai tolok ukur atau standar bagi kegiatan organisasi.

b. Memberikan kesempatan untuk menilai dan mengevaluasi secara sistematis setiap segi atau setiap aspek organisasi.

c. Mendorong pihak manajemen secara dini mengadakan penelaahan terhadap masalah yang dihadapi.

2.1.6. Jenis-jenis Anggaran

Menurut Rudianto (2009), anggaran perusahaan dapat dikategorikan ke dalam beberapa kelompok anggaran, yaitu :

1. Anggaran operasional, yaitu rencana kerja perusahaan yang mencakup semua kegiatan utama perusahaan dalam memperoleh pendapatan di dalam suatu periode tertentu. Anggaran operasional mencakup :

a. Anggaran pendapatan

b. Anggaran biaya, dipilah menjadi :

Anggaran biaya bahan baku

Anggaran biaya tenaga kerja langsung

Anggaran biaya overhead

Anggaran biaya pemasaran

Anggaran biaya administrasi dan umum c. Anggaran laba

2. Anggaran keuangan, yaitu anggaran yang berkaitan dengan rencana pendukung aktivitas operasi perusahaan. Anggaran ini mencakup beberapa jenis anggaran yaitu:

a. Anggaran investasi b. Anggaran kas c. Proyeksi neraca

Dilihat dari kelengkapan anggaran yang disusun oleh suatu organisasi, maka anggaran dapat dikategorikan :

a. Anggaran parsial, yaitu anggaran yang terdiri dari satu jenis atau kelompok kegiatan tertentu saja, misalnya anggaran penjualan saja, anggaran biaya pemasaran saja, anggaran biaya administrasi saja, dan sebagainya.

b. Anggaran komprehensif, yaitu keseluruhan anggaran yang terdiri dari gabungan anggaran-anggaran parsial di dalam periode waktu tertentu. Pada dasarnya anggaran komprehensif

12

merupakan gabungan dari anggaran pendapatan, anggaran biaya dan anggaran laba. Anggaran komprehensif menggambarkan keseluruhan rencana yang ingin dicapai perusahaan di dalam kurun waktu tertentu.

Menurut fleksibilitasnya di dalam menghadapi perubahan, dikelompokkan :

a. Anggaran fleksibel, yaitu anggaran yang dapat diubah dan disesuaikan berdasarkan perubahan lingkungan yang ada. Perubahan asumsi yang terlalu drastis yang mendasari penyusunan anggaran dapat mendorong diubahnya anggaran yang telah disusun. Misalnya, nilai tukar rupiah, tingkat bunga, situasi politik, perubahan daya beli masyarakat dan sebagainya.

b. Anggaran tetap, yaitu anggaran yang tidak berubah, walaupun terjadi perubahan di dalam lingkungan dimana anggaran tersebut diterapkan.

Menurut Prawironegoro dan Purwanti (2008), dalam menyusun anggaran suatu perusahaan dapat berbasis pada waktu, ruang lingkup, dan fleksibilitas.

1. Berdasarkan waktu, anggaran dapat dibedakan menjadi dua yaitu:

a. Anggaran jangka pendek (waktunya paling lama satu tahun).

b. Anggaran jangka panjang (waktunya lebih dari satu tahun, umumnya lima sampai sepuluh tahun).

2. Berdasarkan ruang lingkup, anggaran dapat dibedakan : a. Anggaran parsial, yaitu anggaran yang ruang lingkupnya

terbatas.

b. Anggaran komprehensif atau lazim disebut anggaran induk (master budget), yaitu anggaran menyeluruh.

3. Berdasarkan fleksibilitas, anggaran dapat dibedakan menjadi:

a. Anggaran statis (static budget) atau anggaran tetap (fixed budget), yaitu anggaran untuk satu titik kegiatan saja, misalnya pada satu titik kegiatan volum penjualan 1.000 unit, kemudian disusun anggaran pendapatan, biaya dan anggaran laba operasi.

b. Anggaran yang luwes (flexible budget), yaitu anggaran pada beberapa titik kegiatan, misalnya anggaran pada volum penjualan, 1.000 unit, 1.100 unit, 1.200 unit, dan seterusnya, kemudian disusun anggaran pendapatan, biaya dan laba operasi pada setiap volum penjualan.

2.1.7. Keunggulan dan Kelemahan Anggaran

Menurut Prawironegoro dan Purwanti (2008), anggaran memiliki keunggulan dan kelemahan antara lain sebagai berikut :

1. Keunggulan anggaran

a. Hasil analisis lingkungan internal perusahaan yaitu analisis data historis perusahaan yang menjelaskan kekuatan dan kelemahannya kemudian dijadikan bahan baku untuk membuat program kerja di masa mendatang. b. Hasil analisis lingkungan eksternal yang menjelaskan

peluang bisnis dan kendala yang dihadapinya, kemudian dijadikan bahan baku untuk membuat program kerja di masa mendatang.

c. Sebagai alat pedoman kerja dan pengendalian kegiatan operasional dan keuangan.

d. Sebagai sarana koordinasi antar seksi, bagian, divisi dalam suatu perusahaan.

e. Sebagai sumber rasa tanggung jawab dan partisipasi aktif semua kepala seksi, bagian, divisi dalam suatu perusahaan.

14

f. Sebagai dasar untuk mengetahui wewenang dan tanggung jawab semua level manajer.

2. Kelemahan anggaran

a. Prediksi kegiatan bisnis di masa mendatang belum tentu tepat atau belum tentu mendekati kenyataan.

b. Perubahan kondisi politik, sosial, ekonomi, bisnis di masa mendatang sulit diprediksi sehingga sering tidak terjangkau dalam pemikiran pembuatan anggaran.

c. Sering terjadi konflik kepentingan dalam penyusunan anggaran maupun dalam pelaksanaannya.

d. Pembuat anggaran (kepala seksi, bagian, divisi) sering berpikir subjektif, mementingkan seksinya, bagiannya atau divisinya saja.

e. Anggaran pada umumnya sangat idealistik sehingga sulit dicapai dan dapat mengakibatkan para pelaksana frustasi.

2.1.8. Hubungan Anggaran dengan Manajemen

Menurut Prawironegoro dan Purwanti (2008), salah satu tugas manajer adalah membuat anggaran bagian yang dipimpinnya. Dengan membuat anggaran, seorang manajer dapat membuat perencanaan, dapat melakukan koordinasi dengan bagian lainnya, dan dapat melakukan pengendalian kegiatan. Dengan demikian anggaran berhubungan erat dengan proses manajemen. Proses manajemen merupakan saling berhubungan unsur-unsur :

1. Perencanaan (planning), yaitu menyusun rencana sebagai dasar pedoman kerja.

2. Pengorganisasian (organizing), yaitu menyusun struktur organisasi yang merupakan pemberian wewenang dan permintaan tanggung jawab.

3. Penataan (staffing), yaitu membina, membimbing, dan mengarahkan sumber daya manusia.

4. Pengarahan (leading), yaitu mencipta kerjasama dan koordinasi antar bagian.

5. Pengendalian (cotrolling), yaitu pengawasan atas pelaksanaan kerja berdasar rencana yang telah ditetapkan.

2.2. Penganggaran Perusahaan

2.2.1. Pengertian Penganggaran Perusahaan

Menurut Prawironegoro dan Purwanti (2008), penganggaran ialah proses penyusunan anggaran, yang dimulai pembuatan panitia, pengumpulan dan pengklasifikasian data, pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian, divisi, penyusunan secara menyeluruh, merevisi, dan mengajukan kepada pimpinan puncak untuk disetujui dan dilaksanakan.

2.2.2. Organisasi Penyusunan Anggaran

Menurut Prawironegoro dan Purwanti (2008), dalam organisasi penyusunan anggaran terdapat tiga pihak utama yang terkait dalam penyusunan anggaran, yaitu komite anggaran, departemen anggaran, dan para manajer pusat pertanggungjawaban. Penyusunan rancangan anggaran perusahaan dikoordinasikan dan diadministrasikan oleh dua unit organisasi, diantaranya :

1. Komite anggaran

Tugas komite anggaran, yaitu :

a. Menyusun pedoman penyusunan anggaran

b. Menerima dan menganalisis setiap anggaran yang diajukan oleh seksi, bagian atau divisi.

c. Memberi rekomendasi penyempurnaan d. Menyetujui anggaran

2. Departemen anggaran

Fungsi dari departemen anggaran, antara lain :

a. Menyusun sistem dan prosedur penganggaran (budget manual).

b. Memberi pendidikan dan pelatihan kepada tenaga pembuat anggaran.

16

c. Mengumpulkan dan menganalisis data. d. Mengevaluasi kinerja berdasarkan anggaran.

2.2.3. Metode Pembuatan Anggaran

Menurut Harahap (2001), ditinjau dari siapa yang membuatnya

maka penyusunan budget dapat dilakukan dengan cara: 1. Otoriter atau top down

Metode otoriter disusun dan diterapkan sendiri oleh pimpinan dan budget inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Metode ini ada baiknya jika karyawan tidak mampu menyusun budget atau dianggap akan terlalu lama atau tidak cepat.

2. Demokrasi atau bottom up

Metode demokrasi disusun berdasarkan hasil keputusan karyawan. Bawahan diserahkan sepenuhnya menyusun budget yang akan dicapainya di masa yang akan datang. Metode ini tepat digunakan jika karyawan sudah memiliki kemampuan dalam menyusun budget dan tidak dikhawatirkan akan menimbulkan proses yang lama dan berlarut.

3. Campuran atau top down dan bottom up

Metode ini adalah campuran dari kedua metode di atas. Di sini perusahaan menyusun anggaran (budget) dengan memulainya dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

2.2.4. Prosedur Penyusunan Anggaran

Proses penyusunan anggaran dimulai ketika manajer memperoleh ramalan keadaan ekonomi, target penjualan serta laba yang ingin dicapai untuk tahun mendatang yang ditentukan oleh manajemen puncak, hal ini akan menjadi pedoman bagi manajer tingkat bawah untuk menyusun anggaran.

Secara garis besar menurut Munandar (2007), tugas mempersiapkan dan menyusun anggaran tersebut dapat dilegasikan pada :

1) Bagian Administrasi, bagi perusahaan yang kecil. Hal ini dikarenakan bagi perusahaan yang kecil, kegiatan-kegiatan perusahaan tidak terlalu kompleks, sederhana, dengan ruang lingkup yang terbatas, sehingga tugas penyusunan anggaran dapat diserahkan kepada salah satu bagian saja dari perusahaan yang bersangkutan dan tidak perlu banyak melibatkan secara aktif seluruh bagian-bagian yang ada di dalam perusahaan.

2) Panitia Budget, bagi perusahaan besar. Hal ini disebabkan karena bagi perusahaan besar, kegiatan-kegiatan perusahaan cukup kompleks, beraneka ragam dengan ruang lingkup yang cukup luas, sehingga bagian administrasi tidak mungkin dan tidak mampu lagi untuk menyusun budget sendiri tanpa partisipasi secara aktif bagian-bagian lainnya.

Anggaran yang disusun oleh Bagian Administrasi maupun Panitia Budget merupakan rancangan anggaran, yang akan diserahkan kepada pimpinan tertinggi perusahaan untuk disahkan serta ditetapkan sebagai anggaran yang definitif. Sebelum disahkan, rancangan anggaran tersebut telah menjadi anggaran yang definitif, yang akan menjadi pedoman kerja, alat pengkoordinasian dan pengawasan kerja.

Jika tugas penyusunan rancangan serta anggaran yang definitif telah selesai, Panitia Budget masih perlu mengadakan pertemuan-pertemuan konsultatif secara berkala untuk membahas pelaksanaan anggaran tersebut dari waktu ke waktu untuk meningkatkan kerjasama dan koordinasi, serta mengadakan revisi-revisi terhadap anggaran yang telah disusun jika diperlukan.

Menurut Nafarin (2007), prosedur penyusunan anggaran

dijelaskan dalam beberapa tahap berikut ini : 1. Penentuan pedoman anggaran

Anggaran yang akan dibuat pada pada tahun akan datang sebaiknya dipersiapkan beberapa bulan sebelum tahun anggaran berikutnya dimulai. Sebelum penyusunan anggaran, terlebih

18

dahulu manajemen puncak (direktur atau komisaris) melakukan dua hal, yaitu :

a. Menetapkan rencana besar perusahaan, seperti tujuan, kebijakan, asumsi sebagai dasar penyusunan anggaran.

b. Membentuk panitia penyusunan anggaran yang terdiri dari direktur sebagai ketua, manajer keuangan sebagai sekretaris, dan manajer lainnya sebagai anggota.

2. Persiapan anggaran

Manajer pemasaran sebelum menyusun anggaran penjualan (sales budget) terlebih dahulu menyusun peramalan penjualan (sales forecast). Setelah menyusun anggaran penjualan, manajer pemasaran bekerjasama dengan manajer umum dan manajer keuangan untuk menyusun anggaran penjualan, anggaran beban penjualan, dan anggaran piutang usaha.

Setelah itu manajer produksi bekerjasama dengan manajer keuangan dan manajer umum menyusun anggaran produksi, anggaran biaya pabrik, anggaran persediaan, dan anggaran utang usaha. Anggaran tersebut dibuat berdasarkan anggaran penjualan yang dibuat oleh manajer pemasaran.

Manajer umum bekerja sama dengan manajer keuangan menyusun anggaran beban administrasi dan umum. Setelah itu manajer keuangan bekerjasama dengan para manajer lainnya menyusun anggaran laba rugi, anggaran neraca, anggaran kas, dan anggaran lainnya. Dalam tahap anggaran ini biasanya diadakan rapat antar bagian yang terkait saja.

3. Penentuan anggaran

Pada tahap rapat penentuan anggaran semua manajer beserta direksi mengadakan rapat kegiatan :

a. Perundingan untuk menyesuaikan rencana akhir setiap komponen anggaran

b. Koordinasikan dan penelaahan komponen anggaran c. Pengesahan dan pendistribusian anggaran

4. Pelaksanaan anggaran

Untuk kepentingan pengawasan, setiap manajer membuat laporan realisasi anggaran. Setelah dianalisis kemudian laporan realisasi anggaran disampaikan pada direksi.

2.2.5. Proses Pengendalian Anggaran

Proses pengendalian menurut Welsch, Hilton dan Gordon (2000) didefinisikan sebagai proses mengukur dan mengevaluasi kinerja aktual dari setiap bagian organisasi suatu perusahaan, kemudian melaksanakan tindakan perbaikan apabila diperlukan. Menurut Mulyadi (2001) proses pengendalian anggaran dilaksanakan melalui tiga tahap utama, antara lain :

1. Tahap Penetapan Sasaran

Tujuan perusahaan kemudian dirinci lebih lanjut ke dalam sasaran (goal) dan dibebankan pencapaiannya kepada manajer tertentu dalam proses penyusunan anggarannya. Alokasi sumber daya dalam proses penyusunan anggaran perlu diukur dengan satuan moneter standar dengan menggunakan ukuran akuntansi. Informasi akuntansi manajemen berperan dalam tahap penepatan sasaran sebagai alat pengirim peran.

2. Tahap Implementasi

Setelah sasaran ditetapkan dan ditunjuk manajer yang bertanggungjawab atas pencapaian sasaran tersebut, serta dialokasikan sumber daya kepada manajer yang diberi peran dalam mencapai sasaran anggaran, fungsi anggaran dalam perusahaan kemudian mengkonsolidasikannya ke dalam suatu anggaran komprehensif yang formal untuk disahkan oleh direksi dan pemegang saham. Tahap implementasi anggaran dilaksanakan melalui dua kegiatan penting, yaitu:

a. Komunikasi anggaran

Manajer fungsi anggaran bertanggungjawab untuk mengkomunikasikan anggaran yang telah disahkan kepada para manajer jenjang menengah dan bawah.

20

b. Kerjasama dan koordinasi

Untuk dapat menyelesaikan suatu tugas, orang harus mengetahui peran yang harus dimainkan oleh orang lain, baik dalam organisasi formal maupun informal.

3. Tahap Pengendalian dan Evaluasi Kinerja

Dalam tahap ini, kinerja sesungguhnya dibandingkan dengan standar yang tercantum dalam anggaran, untuk menunjukkan bidang masalah dalam organisasi dan menyarankan tindakan pembetulan yang memadai bagi kinerja yang berada di bawah standar.

2.2.6. Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001), akuntansi pertanggungjawaban merupakan alat utama dalam pengendalian manajerial. Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan dan pengendalian kegiatan organisasi, karena informasi dengan manajer yang bertanggungjawab terhadap perencanaan dan realisasinya.

Pusat pertanggungjawaban merupakan realisasi dari sistem akuntansi pertanggungjawaban. Pusat tanggung jawab atau pusat pengambilan keputusan dapat didefinisikan sebagai suatu unit organisasi (sub unit) yang dikepalai oleh seorang manajer dengan wewenang dan tanggung jawab tertentu. Pusat pertanggungjawaban menurut Welsch, Hilton dan Gordon (2000) diklasifikasikan berdasarkan ukuran tanggungjawabnya menjadi :

1. Pusat biaya, yaitu suatu pusat tanggung jawab dimana manajer bertanggungjawab untuk mengendalikan biaya yang terjadi.

2. Pusat pendapatan, yaitu suatu usaha tanggung jawab dimana manajer bertanggungjawab untuk mengendalikan pendapatan.

3. Pusat laba, yaitu suatu usaha tanggung jawab dimana

manajer bertanggungjawab untuk mengendalikan

pendapatan, biaya dan laba yang terjadi di unit tersebut. 4. Pusat investasi, yaitu suatu usaha tanggung jawab yang satu

tingkat lebih tinggi dari pusat laba, dimana manajer bertanggungjawab terhadap biaya, pendapatan, laba dan jumlah sumber daya yang diinvestasikan dalam harta yang digunakan oleh pusat investasi.

2.3. Analisis Varians (Selisih) Anggaran

Menurut Shim dan Siegel (2001), analisis varians membandingkan antara kinerja standar dengan kinerja aktual dan dapat dilakukan oleh divisi, departemen, program, produk, wilayah atau unit tanggung jawab lainnya. Evaluasi varians dapat dilakukan secara kuartalan, bulanan, setiap hari atau setiap jam, tergantung pada penting atau tidaknya mengidentifikasi masalah dengan cepat. Karena kita tidak mengetahui angka aktual hingga akhir periode, maka varians hanya dapat dilakukan pada akhir periode.

Menurut Mahsun (2006), analisis selisih anggaran adalah teknik pengukuran kinerja tradisional yang membandingkan antara anggaran dengan realisasi tanpa melihat keberhasilan program. Pengukuran kinerja ditekankan pada input, yaitu jika terjadinya overspending dan underspending. Analisis varians adalah perbedaan antara biaya aktual input dan biaya yang direncanakan (Hansen and Mowen, 2006).

Menurut Welsch, Hilton dan Gordon (2000) dalam

mempertimbangkan dan mengevaluasi varians untuk menentukan sebab yang mendasarinya, kemungkinan yang perlu dipertimbangkan diantaranya :

1. Varians tidak material.

2. Varians disebabkan oleh kesalahan pelaporan. Sasaran yang direncanakan atau dianggarkan dan aktual yang disediakan oleh departemen akuntansi harus diperiksa kebenarannya.

3. Varians disebabkan oleh keputusan khusus manajemen. Untuk meningkatkan efisiensi atau untuk menghadapi kemungkinan tertentu,

22

manajemen sering membuat keputusan yang menyebabkan adanya varians.

4. Banyak varians yang dapat dijelaskan dalam hal dampak dari faktor yang tidak dapat dikendalikan yang diidentifikasi.

5. Varians yang tidak diketahui penyebabnya harus menjadi perhatian utama dan diselidiki secara teliti.

Beberapa pendekatan utama untuk mempelajari atau menyelidiki varians dalam menentukan sebab yang mendasarinya menurut Welsch, Hilton dan Gordon (2000) adalah :

1. Pertemuan dengan manajer pusat tanggung jawab dan penyelia dan karyawan lainnya dalam pusat tanggung jawab yang terlibat.

2. Analisis situasi kerja termasuk arus kerja, koordinasi aktivitas, keefektifan penyeliaan, dan keadaan umum lainnya.

3. Pengamatan langsung

4. Penyelidikan di tempat oleh manajer lini

5. Penyelidikan oleh kelompok staff (dispesifikasi menurut tanggung jawab)

6. Pemeriksaan intern 7. Penelitian khusus 8. Analisis varians

2.4. Penilaian Kinerja

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan standar dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 1993). Menurut Glueck dalam Irwan (2003), kinerja perusahaan perlu dinyatakan dalam tolok ukur yang spesifik, dianalisis, dan diintepretasikan ke dalam kriteria-kriteria relevan dalam upaya menerjemahkan faktor-faktor keberhasilan ke dalam kriteria prestasi yang dapat diukur.

2.5. Penelitian Terdahulu

Dedeh (2009) dengan judul “Analisis Anggaran Operasional Sebagai Alat Pengendalian Manajemen Studi Kasus PDAM Tirta Pakuan Kota Bogor”. Perusahaan Daerah Air Minum Kota Bogor disingkat PDAM Kota Bogor, didirikan berdasarkan Peraturan Daerah No.5 Tahun 1997. Sejak berlakunya peraturan tersebut, status perusahaan berbentuk badan hukum, dimana sebelum dialihkan menjadi Perusahaan Daerah, status Perusahaan Air Minum semula adalah Dinas Daerah. Saat ini PDAM Tirta Pakuan Kota Bogor memiliki 6 wilayah pelayanan yaitu Kecamatan Kota Bogor Selatan, Kota Bogor Timur, Kota Bogor Barat, Kecamatan Tanah Sareal, Kecamatan Kota Bogor Tengah, dan Kecamatan Kota Bogor Utara. Penelitian ini mengungkapkan prosedur penyusunan anggaran operasional yang telah disusun oleh Tim Kerja Penyusun Anggaran PDAM Tirta Pakuan Kota Bogor dan evaluasi terhadap hasilnya. Faktor-faktor yang menjadi bahan pertimbangan dalam menyusun anggaran yaitu realisasi kegiatan usaha semester I tahun berjalan, estimasi hasil kegiatan yang dapat dicapai pada semester II berjalan, rencana jangka panjang (corporate plan), dan faktor penting lainnya yang tertera dalam program-program tahunannya. Prosedur penyusunan anggaran operasional menggunakan metode Bottom Up. Setelah dilakukan penganggaran dilakukan analisis varians, hasil analisis ini adalah secara keseluruhan selisih anggaran yang terjadi favorable. Selanjutnya dilkukan uji-t yang diperoleh kesimpulan anggaran operasional tahun 2006 dan 2007 masih dalam batas pengendalian manajemen. Peneliti juga menawarkan beberapa rekomendasi pada PDAM Tirta Pakuan Kota Bogor dan untuk penelitian selanjutnya.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran Penelitian

Setiap perusahaan mempunyai tujuan yang telah ditetapkan. Untuk mencapai tujuannya tersebut, diperlukan suatu perencanaan dan pengendalian. Perencanaan dan pengendalian saling berhubungan. Tanpa adanya perencanaan, segala kegiatan perusahaan tidak dapat bekerja secara efisien dan efektif. Demikian juga bila perencanaan tidak disertai dengan pengendalian tidak akan berjalan dengan efisien dan efektif, karena pemimpin perusahaan tidak mengetahui apakah terdapat selisih anggaran yang dapat merugikan perusahaan. Salah satu alat yang penting digunakan untuk mencapai tujuan tersebut adalah anggaran (budget).

Unsur biaya operasional merupakan salah satu komponen biaya yang sangat besar (pada umumnya 50 persen) dan ada kemungkinan terjadinya selisih anggaran dalam penggunaannya. Biaya operasional merupakan biaya yang memiliki pengaruh besar di dalam mempengaruhi keberhasilan perusahaan di dalam mencapai tujuannya. Dengan alasan inilah pihak manajemen pada umumnya lebih memperhatikan pengelolaan biaya operasional. Apabila perusahaan tidak dapat mengelola biaya operasional secara efisien maka akan mengakibatkan kekurangan biaya operasional, sehingga akan menyebabkan terhambatnya kegiatan operasional perusahaan yang akhirnya akan berpengaruh terhadap penjualan dan laba yang dihasilkan perusahaan. Tetapi jika terjadi kelebihan biaya operasional dari yang seharusnya, berarti perusahaan tersebut belum optimal dan tidak efisien dalam menggunakan sumber daya perusahaan yang dimilikinya sehingga laba yang dihasilkan pun akan kurang maksimal. Oleh karena itu, anggaran bermanfaat dalam pengendalian untuk mencapai tujuan perusahaan dalam meningkatkan efisiensi biaya operasional. Anggaran biaya operasional dapat digunakan sebagai suatu alat bantu yang merupakan unsur pokok dalam menjalankan kegiatan operasional perusahaan.

Penganggaran perusahaan terbagi dalam dua bidang, yaitu anggaran operasional dan anggaran keuangan. Pada penelitian ini dibahas mengenai

anggaran operasional, yaitu anggaran yang digunakan untuk menyusun anggaran laporan laba rugi. Anggaran operasional ini disusun oleh sub-bagian Budgeting dan Reporting Analyst yang ada pada bagian keuangan pada struktur organisasi Hotel Permata Krakatau. Pada penelitian ini tidak dibahas anggaran keuangan karena anggaran tersebut disusun oleh bagian pusat yaitu PT. Krakatau Industrial Estate Cilegon (KIEC).

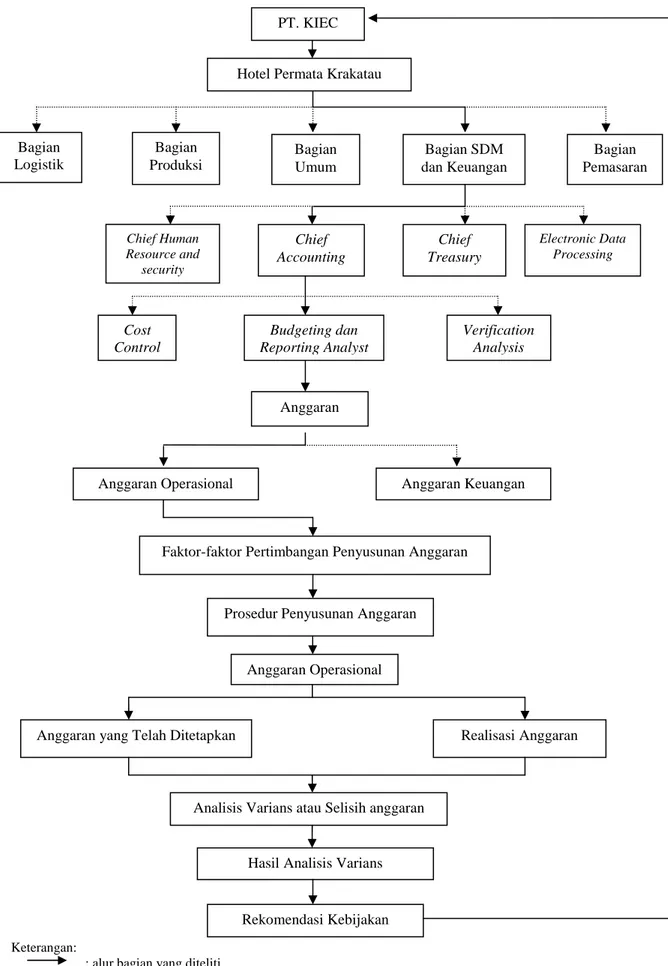

Pada saat menyusun anggaran ditentukan terlebih dahulu faktor-faktor yang menjadi pertimbangan dalam penyusunan anggaran. Kemudian dilakukan proses penyusunan anggaran dengan mengikuti prosedur yang telah ditentukan, lalu pada akhirnya dihasilkan suatu anggaran. Setelah anggaran ditetapkan, kemudian dilakukan analisis varians ketika realisasinya telah diketahui. Analisis varians dilakukan dengan membandingkan anggaran dengan realisasinya. Setelah itu, dilakukan uji t-test jika terdapat selisih anggaran dalam analisis varians. Uji tersebut dilakukan untuk mengetahui bahwa selisih anggaran tersebut masih dalam batas pengendalian manajemen. Sehingga ketika evaluasi tersebut telah dilakukan, akan menghasilkan suatu analisis anggaran yang dapat memberikan rekomendasi bagi perusahaan dalam upaya perbaikan penyusunan anggaran untuk periode selanjutnya. Kerangka pemikiran secara lebih lengkap dijelaskan pada Gambar 1 berikut.

26

Keterangan:

: alur bagian yang diteliti : alur bagian yang tidak diteliti

Gambar 1 . Kerangka Pemikiran Penelitian

Bagian Logistik

Bagian Produksi

Realisasi Anggaran

Analisis Varians atau Selisih anggaran

Hasil Analisis Varians

Rekomendasi Kebijakan Anggaran yang Telah Ditetapkan

Bagian Umum Bagian SDM dan Keuangan Bagian Pemasaran Chief Treasury Electronic Data Processing Chief Accounting

Anggaran Operasional Anggaran Keuangan

Faktor-faktor Pertimbangan Penyusunan Anggaran

Prosedur Penyusunan Anggaran

Anggaran Operasional Anggaran Cost Control Budgeting dan Reporting Analyst Verification Analysis Chief Human Resource and security

Hotel Permata Krakatau PT. KIEC

3.2. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Hotel Permata Krakatau yang berlokasi di Jalan KH. Yasin Beji No.4 Cilegon, Banten. Waktu yang digunakan untuk penelitian sekitar tiga bulan, yaitu pada bulan Desember 2009 – Februari 2010. Selama satu bulan tersebut digunakan untuk mendapatkan data-data yang relevan dari Hotel Permata Krakatau agar dapat diolah dan diteliti kemudian dievaluasi hasilnya.

3.3. Metode Penelitian

3.3.1. Pengumpulan Data

Jenis data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung dengan pihak yang berperan dalam penyusunan anggaran perusahaan yaitu di bagian subdivisi akuntansi manajemen. Sedangkan data sekunder diperoleh dari perusahaan berupa data anggaran dan realisasi tahun 2006, 2007 dan 2008, SOP Penganggaran Hotel Permata Krakatau dan data tentang perusahaan. Selain itu data sekunder juga diperoleh dari buku-buku teks, karya ilmiah serta referensi lain yang relevan dalam penelitian ini.

3.3.2. Pengolahan dan Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis varians (selisih) anggaran. Analisis varians merupakan suatu uji perhitungan yang diterapkan untuk data yang dihasilkan oleh eksperimen yang dirancang atau pada kasus dimana data dikumpul pada variabel yang terkontrol. Analisis varians ini digunakan untuk mengetahui hasil sesungguhnya dengan rencana yang dianggarkan, yaitu dengan membandingkan biaya yang dianggarkan terhadap biaya aktual yang sama. Analisis varians anggaran dapat menunjukkan terjadinya selisih antara hasil sesungguhnya dengan anggaran yang telah ditetapkan sebelumnya, sehingga dapat diketahui penyebab dari selisih anggaran yang terjadi. Namun analisis varians tidak akan mempunyai arti kecuali jika varians

28

dilaporkan secara terpisah berdasarkan faktor-faktor penyebabnya dan unit organisasi yang bertanggungjawab sehingga selisih anggaran tersebut dapat diperbaiki.

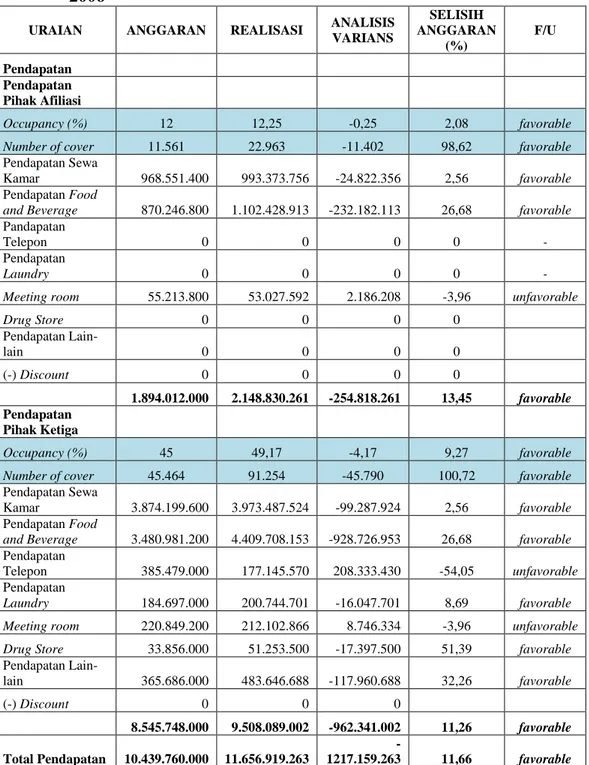

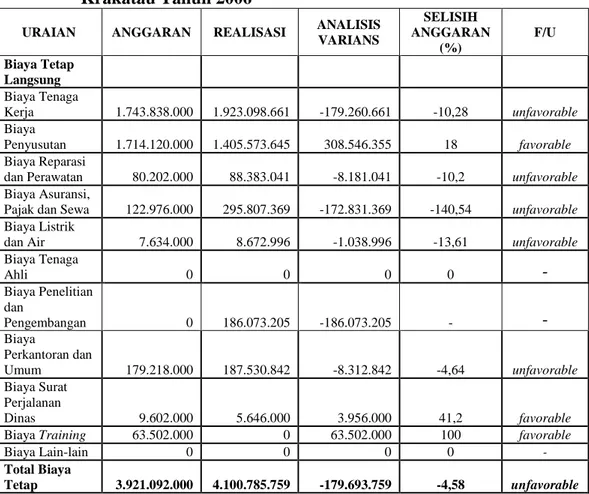

Keseluruhan proses analisis varians adalah berjenjang. Perincian terbesar terjadi pada tingkat organisasi terendah yang dilaporkan. Analisis varians semakin ringkas pada setiap organisasi yang lebih tinggi. Selisih anggaran yang terjadi antara anggaran dan realisasinya ada yang menguntungkan (favorable) dan ada yang merugikan (unfavorable). Dalam menentukan favorable dan unfavorable terdapat perbedaan yang sangat signifikan antara pendapatan dan biaya. Dari segi pendapatan, apabila anggaran lebih kecil dari realisasi maka selisih anggaran yang terjadi menguntungkan atau favorable. Sedangkan apabila anggaran lebih besar dari realisasi maka selisih anggaran tersebut merugikan atau unfavorable. Namun hal tersebut berbeda pada segi biaya. Apabila anggaran lebih kecil dari realisasi maka selisih anggarannya merugikan atau unfavorable. Sedangkan apabila anggaran lebih besar dari realisasi maka selisih anggaran tersebut menguntungkan atau favorable.

Data yang telah diolah, selanjutnya diuji dengan hipotesis uji-t (uji-t-uji-tesuji-t). Dalam peneliuji-tian ini, uji-uji-t digunakan unuji-tuk menganalisis selisih anggaran yang terjadi antara anggaran operasional di Hotel Permata Krakatau dengan realisasinya. Menurut Riduan (2005), tujuan dari uji-t adalah untuk membandingkan apakah kedua data (variabel) tersebut sama atau berbeda. Uji ini digunakan untuk menganalisis selisih anggaran serta menguji kebenaran dari hipotesis. Langkah-langkah untuk melakukan uji-t (t-test) menurut Riduan (2005) yaitu:

1. Membuat Ho dan Ha dalam uraian kalimat

Ho : Selisih anggaran yang terjadi antara anggaran dan realisasi masih dalam batas pengendalian, artinya kinerja perusahaan baik.

Ha : Selisih anggaran yang terjadi antara anggaran dan realisasi tidak dalam batas pengendalian, artinya kinerja perusahaan tidak baik.

5. Membuat Ha dan Ho dalam model statistik Ho : µ1 = µ2 Ha : µ1 ≠ µ2 3. Mencari t hitung Rumus nilai t : ... 1) Dimana S : ... 2) Keterangan :

1 = Rata-rata nilai anggaran 2 = Rata-rata nilai realisasi

n1 = Jumlah laporan anggaran

n2 = Jumlah laporan realisasi

X1 = Anggaran

X2 = Realisasi anggaran

S1 = Standar deviasi X1

S2 = Standar deviasi X2

4. Menentukan terlebih dahulu taraf signifikannya (α) kemudian dicari t-tabel dengan tentukan db = n-1.

Taraf signifikan (α) yang digunakan sebesar 5% atau 0,05. 5. Menentukan kriteria pengujian

Jika t hitung < t tabel maka Ho diterima dan Ha ditolak. Jika t hitung > t tabel maka Ho ditolak dan Ha diterima.

6. Membandingkan antara t-hitung dan t-tabel dan manggambar posisinya.

IV. PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Perkembangan pembangunan nasional beberapa tahun terakhir ini telah mengindikasikan sebuah kebangkitan ekonomi baru bagi bangsa ini. Tidak dapat dipungkiri bahwa salah satu faktor yang menjadi pilar perekonomian bangsa ini adalah peran Badan Usaha Milik Negara (BUMN) yang juga turut serta dalam membawa perubahan pada terciptanya stabilitas ekonomi bangsa. Eksistensi PT. Krakatau Industrial Estate Cilegon (PT. KIEC) diawali bersamaan dengan beroperasinya satu-satunya pabrik pengolahan baja terbesar di Indonesia, yaitu PT. Krakatau Steel (KS). PT. KS didirikan pada tahun 1971, PT Krakatau Steel adalah salah satu pabrik baja utama yang menawarkan beragam jenis produk, termasuk air bersih, tenaga listrik, baja, rekayasa industri, kawasan industri, pelabuhan, jasa bidang teknologi informasi, dan jasa medis. PT. KS terletak di kota Cilegon, Banten, kantor pusatnya beralamat di Jalan Industri No. 5 Cilegon.

Perusahaan ini memulai operasi komersialnya pada tahun 1971. Selain selalu meningkatkan aktivitas bisnis, perusahaan dengan giat terus menerus melakukan usaha-usaha untuk memenuhi tanggung jawab atas kualitas produk, keselamatan kerja, dan keamanan lingkungan. PT. Krakatau Steel memiliki 10 anak perusahaan (pada Lampiran 3) dan 6 perusahaan joint venture diantaranya PT. Cipta Marga Nusaphala Persada, PT. Marga Mandala Sakti, PT. METBELOSA, PT. INDAREF, PT. Seamless Pipe Indonesia Jaya, dan PT. Kerismas Witikco Makmur. Dalam perkembangannya, PT. Krakatau Steel kini telah mengembangkan sayap bisnisnya dengan menciptakan berbagai industri pendukung dan salah satunya adalah sektor kawasan industri. Inilah cikal bakal berdirinya KIEC. Untuk mewujudkan strategi dan orientasi yang senantiasa fokus pada tujuannya telah dirumuskan visi dan misi yang menjadi pilar utama sekaligus motivasi, inspirasi dan semangat juang KIEC yaitu :

Visi :

Pemain properti nasional yang kompetitif

Pemain properti nasional terdepan

Pemain properti regional

Misi :

”Menyediakan properti residensial, komersial, industri dan infrastruktur terkait dengan menyediakan solusi-solusi kepada investor, pelanggan dan stakeholder.”

1. Properti Industri

Mencakup lahan industri, bangunan pabrik siap pakai dan pergudangan. 2. Properti Komersil

Mencakup hotel dan restoran, padang golf, ruang perkantoran dan sarana olahraga.

3. Properti Perumahan

Mencakup Real Estate, yaitu Pejaten Mas dan Bumi Rakata Asri.

Motto :

Hijau, Bersih, dan Ramah

PT. KIEC mempunyai lokasi perusahaan yang sangat strategis dibantu dengan keamanan regional maupun nasional, tentu saja kawasan Cilegon merupakan areal industri terbaik bagi para investor untuk berinvestasi. KIEC dilengkapi dengan berbagai fasilitas pendukung yang membuat perusahaan ini menjadi kawasan industri terpadu di Indonesia. Beberapa fasilitas tersebut adalah industrial facility berupa listrik, penyediaan air industri, ketersediaan pelabuhan terpenting, jaringan gas alam depot kontainer, telepon, koneksi internet dan server sistem, jaringan jalan raya kelas satu penerangan jalan penghijauan dan taman kota serta pemadam kebakaran dan keamanan 24 jam, akses tol langsung masuk ke kawasan industri serta akses langsung dari kawasan menuju pelabuhan. Selain itu, fasilitas pendukung lainnya adalah social facility berupa sekolah berstandar internasional, rumah sakit, dan fasilitas pendukung seperti apotik, klinik pasien spesialis dan laboratorium, pusat rekreasi dan area piknik, fasilitas olahraga, pusat perbelanjaan dan supermarket serta perbankan.