BAB I

PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Dalam era globalisasi ini, dimana pembangunan dilaksanakan di segala

bidang dan salah satu tujuan pembangunan tersebut adalah mencapai masyarakat adil

dan makmur. Perkembangan pembangunan ini tidak terlepas dari perkembangan

teknologi yang semakin pesat sehingga mendorong timbul dan berkembangnya

industri-industri saat ini. Pada pelaksanaannya sektor industri adalah suatu program

prioritas untuk mempercepat peningkatan laju pertumbuhan ekonomi yang

mengakibatkan tingkat persaingan disektor industri semakin ketat, hal ini disebabkan

banyak perusahaan yang bergerak dibidang yang sama.

Keberhasilan untuk memenuhi tujuan perusahaan baik jangka pendek maupun

jangka panjang tidak terlepas dari usaha manajemen dalam melaksanakan

fungsi-fungsinya, yaitu fungsi perencanaan dan pengendalian, bila salah satu fungsi tersebut

tidak ada maka perusahaan tidak berjalan dengan baik, apabila

perencanaan-perencanaan yang dibuat tidak diikuti dengan pengendalian maka tujuan perusahaan

tidak akan terwujud. Oleh karena itu, menjadi tugas manajemen untuk merencanakan

perusahaannya. Sehingga dapat terlihat apakah kinerja perusahaannya sudah sesuai

dapat segera diambil keputusan secara cepat dan tepat. Dengan demikian nampaklah

bahwa anggaran adalah alat bagi manajemen untuk membantu menjalankan

fungsi-fungsinya.

Anggaran lazim dipergunakan sebagai sistem perencanaan, koordinasi dan

pengawasan dalam perusahaan. Anggaran nampaknya cukup memadai untuk

dipergunakan sebagai alat perencanaan yang baik, sehingga koordinasi dan

pengawasan yang dilaksanakan dapat memadai pula. Dengan demikian jelaslah

bahwa anggaran dapat dipergunakan sebagai salah satu alat pengendalian kegiatan

perusahaan.

Anggaran menjadi masalah yang cukup menarik untuk dibahas, karena

dengan disusunnya anggaran, maka dapat dilihat taksiran-taksiran dari hasil-hasil atau

pengeluaran-pengeluaran, jauh sebelum kegiataan dilaksanakan.

Anggaran merupakan rencana tentang perusahaan, rencana ini mencakup

berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu

sama lain. Tujuan anggaran di bidang ekonomi adalah untuk mensejahtrakan dan

menaikan taraf hidup masyarakat. Untuk itu di perlukan adanya kegiatan

pembangunan secara sektoral maupun territorial. Pembagunan sektoral yang

mencakup sector-sektor pertanian, industry, pertambangan, ekonomi, kesehatan

rakyat, pendidikan dan pengajaran dan sebagainya.

Balai Besar Bahan dan Barang Teknik (B4T) merupakan salah satu instansi

sertifikasi, dan inspeksi teknik dalam rangka pengembangan industry bahan dan

barang teknik. Dalam menghadapi era globalisasi saat ini di perlukan sebuah layanan

jasa yang mendukung teknologi dalam meningkatkan sebuah produk dan tenaga

industry yang diakui secara nasional dan internasional.Sebuah produk memiliki

beberapa tingkatan kualitas yang di lihat dari kegunaan dan fungsi produk itu sendiri.

Setiap tahun Balai Besar bahan Dan barang Tehnik (B4T) menyusun anggaran

belanja, penyusunan itu bertujuan sebagai pedoman pengeluaran dan penerimaan

anggaran agar terjadi keseimbangan yang dinamis, dalam rangka melaksanakan

kegiatan perusahaan demi peningkatan produksi. Peningkatan kesempatan kerja serta

pertumbuhan ekonomi yang cukup tinggi anggaran belanja merupakan hal yang

utama dalam pengelolaan keuangan, anggaran belanja merupakan pedoman bagi

pemerintah dalam melaksanakan kegiatannya dan berfungsi sebagai alat pengawas

bagi masyarakat terhadap penyajian anggaran.

Pada saat ini sebuah perusahaan Balai besar Bahan Dan Barang Tehnik (B4T)

selalu terhubung dengan rencana pembangunan yang disusun pemerintah, salah

satunya sasaran bidang ekonomi yang dituju adalah untuk menaikan tarif kegiatan

yang telah dipilihnya. Hal tersebut membuat kenaikan anggaran tiap tahunpun

semakin meningkat disebabkan adanya kenaikan permintaan jasa Pengujian, adanya

Regulasi tentang penerapan SNI, adanya penambahan bangunan dan semakin

Anggaran sering digunakan untuk menilai para menejer. bonus, kenaikan gaji,

dan promosi adalah semua hal yang di pengaruhi oleh kemampuan seorang manejer

untuk mencapai atau melampaui tujuan yang direncanakan. Oleh karna itu,anggaran

mempunyai pengaruh yang besar terhadap perilaku menejer. Prilaku positif muncul

ketika tujuan tiap menejer sejalan dengan tujuan organisasi. Sebaliknya, prilaku

disfungsional muncul ketika prilaku individu tidak sesuai dengan tujuan organisasi.

Salah satu contoh perilaku disfungsional adalah bahwa karyawan dapat secara

sadar berusaha untuk tidak menunjukan kinerja yang lebih baik dari yang

dianggarkan agar mengurangi kemungkinan penentuan tingkatan kinerja yang

dianggarkan lebih tinggi. Akibat buruk lainnya dapat muncul di saat manejer tersebut

terus menerus merasa gagal dalam mencapai sasaran yang ditetapkan dalam

anggaran. Dalam situasi, ini seseorang dapat kehilangan minat kerja, mengurangi

standar prestasi individu, hilang rasa percaya diri dan sebagainya.

Dalam rangka menghindari prilaku disfungsional tersebut, dilaksanakan

anggaran parsitipatif. Anggaran partisipatif memungkinkan para menejer tingkat

bawah untuk turut serta dalam pembuatan anggaran. Selain itu juga mendorong rasa

bertanggung jawab pada menejer tingkat bawah dan mendorong kreativitas. Karena

adanya keturutsertaan dalam merencakan anggaran, tujuan anggaran akan menjadi

lebih realistis sehingga tercipta kesesuaian tujuan yang lebih besar. Partisipasi

penyusunan anggaran merupakaan pendekataan yang secara umum dapat

Selain partisipasi anggaran, Komite terhadap organisasi juga berpengaruh

terhadap kinerja seseorang. Komitmen organisasi, didefinisikan sebagai suatu

keadaan di mana seseorang karyawan memihak pada suatu organisasi tertentu dengan

tujuan-tujuannya, Serta berminat memelihara keanggotaan dalam organisasi itu,

Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula.

Keterlibataan yang tinggi berarti orang tersebut akan melakukan pekerjaannya secara

khusus dan komitmen pada organisasi yang tinggi berarti pemihakan pada organisasi

yang memperkerjakaannya. Apabila seseorang telah memiliki komitmen tinggi

terhadap suatu organisasi, maka orang tersebut akan berusaha sebaik mungkin

melakukan setiap aktivitasnya demi kepentingan organisasi. Terutama bagi manejer,

sebagai bagian penting dalam sebuah organisasi, komitmennya terhadap organisasi

sangatlah dibutuhkan agar setiap tugas manajerial yang dilakukannya memberikan

hasil yang baik sehingga dapat membantu tercapainya tujuan organisasi.

UU Nomor 17 Tahun 2003 tentang Keuangan Negara mengamatkan bahwa

laporan pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai

dengan Standar Akuntansi Pemerintah, dan Standar tersebut disusun oleh suatu

komite Standar yang Independen dan ditetapkan dengan peraturan pemerintah.

Standar Akuntansi Pemerintahan tersebut bertujuan untuk mewujudkan akuntabilitas

Berdasarkan uraian tersebut maka penulis mengambil judul:

“TINJAUAN ATAS IMPLEMENTASI ANGGARAN BELANJA PADA

BALAI BESAR BAHAN DAN BARANG TEHNIK (B4T).

1.2. Maksud Dan Tujuan Kerja Praktek

Maksud dari kerja praktek adalah untuk mengetahui tentang proses Anggaran

belanja pada Balai Besar Barang dan Tehnik (B4T). Sedangkan tujuan dari kerja

praktek ini adalah untuk:

1. Untuk mengetahui prosedur penyusunan anggaran belanja pada Balai Besar

Bahan Dan Barang Tehnik (B4T).

2. Untuk mengetahui pelaksanaan anggaran belanja pada Balai Besar Bahan Dan

Barang Tehnik (B4T).

3. Untuk Mengetahui realisasi anggaran belanja pada Balai Besar Bahan Dan

Barang Tehnik (B4T).

4. Untuk Mengetahui Hambatan Di Balai Besar Bahan Dan Barang Tehnik (B4T).

5. Untuk Mengetahui Upaya Untuk Mengetahui Hambatan di Balai Besar Bahan

1.3. Kegunaan Kerja Praktek

Hasil yang diharapkan dari kerja prktek ini dapat memberiakn manfaat bagi

semua pihak yang terkait dan membutuhkannya. Adapun manfaat yang dapat

diperoleh, yaitu:

1. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran atau

informasi serta masukan positif bagi manajemen perusahaan yang berhubungan

dengan penyajian anggaran khususnya anggaran belanja sebagai bahan pertimbangan

dalam mengambil keputusan agar mampu meningkatkan kinerjanya pada masa yang

akan datang.

2. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukkan dan perbandingan yang

dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang

memadai tentang penyajian anggaran Khususnya anggaran belanja pada balai besar

bahan dan barang tehnik (B4T).

3. Bagi Pihak Lain

Dapat menjadi tambahan referensi dan tambahan informasi mengenai

1.4. Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini, penulis melaksanakan kerja

praktek dengan menggunakan metode Block Release, yaitu suatu penelitian yang

dilaksanakan pada waktu tertentu (Wena, 1996: 228). Penyusunan laporan kerja

praktek ini tentunya memerlukan pengumpulan data. Adapun teknik pengumpulan

data yang digunakan oleh penulis adalah sebagai berikut:

1. Field Research (Studi Lapangan)

Yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada objek

penelitian. Penelitian lapangan yang dilakukan melelui metode pengambilan data

yang tersedia di lapangan yaitu :

a. Pengamatan (Observation)

Mengadakan penelitian dengan mengunjungi, mengamati, serta

mengikuti secara langsung jalannya kegiatan instansi sehingga

memperoleh kebenaran data.

b. Wawancara (Interview)

Tehnik Pengumpulan data dengan mengadakan komunikasi langsung

dengan pimpinan maupun karyawan perusahaan yang berhubungan

2. Library Research (Studi Kepustakaan)

Yaitu Suatu kegiatan pengumpulan data yang dilakukan dengan cara

mempelajari, meneliti dan menelaah berbagai macam bahan bacaan yang ada di

perpustakaan baik buku-buku, diktat dan bahan-bahan lain yang ditulis dan disusun

oleh beberapa penulis yang erat hubungannya dengan masalah yang dibahas. Juga

catatan-catatan pribadi penulis yang pernah didapat selama mengikuti perkuliahan.

1.5. Lokasi Dan Waktu Kerja Praktek

Kegiatan Kerja Praktek dilaksanakan di Balai Besar Bahan dan barang Tehnik

(B4T), Yang bertempatkan di Jalan Sangkuriang 14 Bandung 40135.Telp. 022 –

2504088, 2504828, 2510682. Fax 022 – 2502027. Website :www.b4t.go.id dan

e-mail : [email protected].

Dalam pelaksanaan kerjanya Penulis ditempatkan di Bagian Kasir atau

Keuangan.Kerja Praktek dilaksanakan mulai tanggal 1 Juli sampai dengan 29 Juli

2010. Adapun waktu kerjanya adalah sebagai berikut : Senin s/d Kamis

(07.00-16.00), sedangkan Jum’at (07.30-16.00).

Berikut ini adalah tabel waktu pelaksanaan kegiatan kerja praktek :

Tabel -1

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

B4T didirikan pada tahun 1909 di Batavia (Jakarta sekarang) oleh pemerintah

Hindia Belanda dengan nama Laboraturium Voor Metal Onderzoek dan berada

dibawah naungan Burgelizke Openbake Warken (Departemen Pekerjaan Umum

sekarang).

Pada tahun 1912 diperluas menjadi Laboraturium Voor Material

Onderzoek.Yang semula balai ini hanya mengurus benda-benda metal diperluas

dengan benda material lainnya.

Pada tahun 1921 lokasi balai dipindahkan ke Bandung.Tepatnya ke lokasi

Technische Hogeschool (Institut Teknologi Bandung sekarang). Tahun 1934

kedudukan balai berpindah ke naungan Van Ekonomische (Departemen

Perekonomian dan Perdangangan)

Pada tahun 1942 dibawah kekuasaan pemerintah Jepang balai berubah nama

menjadi Laboraturium Zeiro Sikendya dan kemudian berubah lagi menjadi

Laboraturim Kogio Sikendya.

Tahun 1945 Indonesia merdeka dan balai ini kembali berubah nama menjadi

Kemakmuran. Pada periode tahun 1952 – 1960 balai ini dua kali beralih naungan,

yaitu dari Kementerian Perekonomian ke Kementerian Perindustrian. Pada tahun

1961 balai ini menempati Jalan Sangkuriang Bandung dengan nama Balai Penelitian

Bahan-bahan. Pada tahun 1963 kedudukan balai berada di bawah Perindustrian

Rakyat.

Tahun 1971 kedudukan balai berada di bawah naungan Lembaga Penelitian

dan Pendidikan Industri.Pada tahun 1974 kedudukan balai berada di bawah

Puslitbang Industri Logam dan Mesin Departemen Perindustrian.

Tahun 1980 kedudukan balai dibawah Badan Litbang Industri Departemen

Perindustrian dan berubah nama menjadi Balai Besar Penelitian dan Pengembangan

Industri Bahan dan Barang Teknik. Dan pada akhir tahun 2002 balai ini berubah

nama menjadi Balai Besar Bahan dan Barang Teknik yang disingkat dengan B4T dan

dipakai hingga sekarang.

2.1.1. Moto dan Etika Pelayanan

1. Moto

a. Tanggap/Responsive

b. Terjamin/Guaranteed

2. Etika Pelayanan

a. Respon

b. Amanah

c. Memuaskan

d. Hati – hati

2.1.2. Badan Hukum Instansi

Balai Besar Bahan dan Barang Teknik merupakan balai resmi pemerintah

yang berada di bawah naungan Badan Penelitian dan Pengembangan Industri,

Departemen Perindustrian.Badan hukum oleh Menteri Perindustrian Republik

Indonesia.Nomor : 13 / M – IMD / PER / 6 / 2006.

2.2. Visi Dan Misi Perusahaan 2.2.1. Visi

Menjadi lembaga Terkemuka dalam bidang penjaminan dan peningkatan mutu

bahan dan barang tehnik yang didukung oleh penelitian.

2.2.2. Misi

Memberikan pelayanan teknis yang professional melalui jasa

Terapan untuk meningkatkan Mutu Produk dan tenaga industry yang diakui secara

Nasional dan Internasional.

2.3. Struktur Organisasi

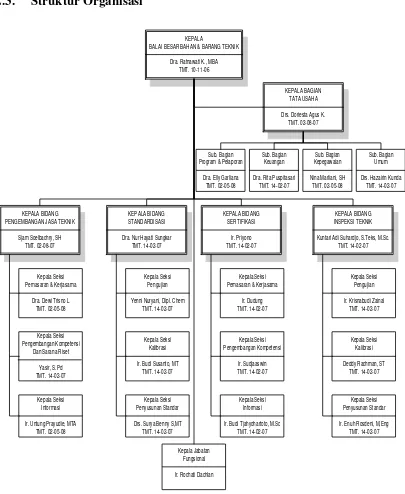

Gambar2.1 Struktur Organisasi Instansi KEPALA

BALAI BESAR BAHAN & BARANG TEKNIK

2.4. Uraian Tugas Perusahaan

1. Kepala B4T

Mengerjakan hal-hal sebagai berikut :

a. Sebagai pimpinan di B4T.

b. Mengawasi jalannya aktivitas di B4T

c. Menetapkan tugas dari kepala bidang yang ada.

d. Mengawasi dan mengkoordinir kegiatan-kegiatan dari setiap

kepala bidang yang ada.

2. Kepala Bidang Pengembangan Jasa dan Teknik

Mengerjakan hal- hal berikut

a. Sebagai pimpinan di divisi pengembangan jasa dan teknik.

b. Menetapkan kegiatan lelang.

c. Membuat surat laporan kegiatan lelang.

d. Menyetujui senua dokumen yang masuk ke divisi pengembangan

jasa dan teknik.

e. Menentukan pemenang kegiatan lelang.

3. Kepala seksi Pengembangan Kompetensi dan Sarana Riset

Mengerjakan hal-hal berikut

b. Mengawasi kegiatan lelang

c. Mengecek data perusahaan peserta lelang.

d. Mengecek data perusahaan pemenang lelang

4. Kepala Seksi Informasi

Mengerjakan hal-hal berikut

a. Mengawasi jaringan server di B4T

b. Mengawasi semua sistem yang berjalan di B4T

c. Admin di sistem pelelangan

5. Bendahara

Mempunyai tugas pokok membantu Kepala Bagian dalam bidang keuangan dan

menyusun laporan keuangan organisasi.

Adapun Uraian tugas dari bendahara adalah sebagai berikut:

a. Bertanggung jawab atas keuangan Balai Besar Bahan Dan Barang

Tehnik.

b. Mengelola Dan Mengatur Pembukuan Keuangan.

c. Menyusun Dan Mengendalikan Anggaran.

2.5. Kegiatan Perusahaan

1. Pengujian bahan

Pengujian bahan dapat dilakukan pada berbagai produk Cat, Oil atau Pelumas,

Semen, pupuk, Mineral atau bantuan berbagai jenis air dan limbah industry dalam

rangka kesesuaian dengan persyarataan standar yang berlaku seperti SNI,ASTM,

British Standar, JlS atau Standar Lainnya.

2. Pengujian Barang Tehnik

Bahan dan barang tehnik yang dapat diuji mencakup berbagai produk industry

logam, komponen Otomotif, Ban kendaraan Bermotor, Sepeda motor, Acumulator

Barang-barang listrik, Lampu (Pijar, Swaballast, Fluorescent), Baterai Kering,

Produk Elektronika (Audio/Vidio), Elektronika Konsumsi, Peralatan Teknologi

informatika,Produk karet, Barang Plastik, Pipa Besi, Pipa baja, Pipa PVP atau

Polietilina, Pompa, Pengujian tidak merusak, Pengujian barang logam dan pengujian

Metalografi, dalam rangka kesesuaikan dengan persyaratan Standar yang berlaku

seperti SNI, ASTM, British Standar, JlS atau Standar Lainnya.

3. Kalibrasi

Peranan kalibrasi pada kegiatan industry merupakan salah satu tolak ukur

jaminan.mutu suatu produk, Sehingga semua alat ukur sangat perlu dilakukan

KALIBRASI, Sesuai persyarataan standar atau spesifikasi teknis yang berlaku.

Laboratorium kalibrasi B4T memiliki SDM yang professional dibidangnya yang

telah berpengalaman melakukan kalibrasi di lingkungan industry, BUMN, Instansi

Pemerintah maupun Perguruaan tinggi di Indonesia. Pada tahun 1994 diakreditasi

komite Akreditasi Nasional (KAN) dengan akreditasi No. LK-002-IDN, Sesuai

aturan peryarataan standar ISO/IEC 17025.

4. Sertifikasi Produk

Sertifikasi produk ditunjukan untuk memberikan jaminan kepastian mutu

produk kepada konsumen sesuai persyarataan dan spesifikasi teknik yang berlaku.

Lembaga sertifikasi produk atau B4T-LSPro telah mendapatkan akreditas dari

komite akreditasi Nasional (KAN) pada tahun 2005 dengan register No.

LSPr-013-IDN, sesuai aturan persyarataan standar pedoman BSN 4001-2001 Atau ISo. IEC

BAB III

PEMBAHASAN KERJA PRAKTEK

3.1. Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan Kerja Praktek di Balai Besar Bahan Dan Barang Tehnik

(B4T), Penulis ditempatkan di Bagian Keuangan. Dimana penulis diberikan

pengarahan dan bimbingan mengenai kegiatan yang dilakukan dibagian

keuangan,oleh staf dibagaian keuangan di Balai Besar Bahan Dan Barang Tehnik

(B4T).

Bagian Keuangan merupakan salah satu bagian yang ada pada perusahaan

Balai Besar Bahan dan Barang Tehnik (B4T). Guna memiliki kebutuhan suatu

perusahaan atau instansi sebagai sarana yang biasa digunakan untuk melaksanakan

kegiatan yang menyangkut keuangan, salah satunya mengenai masalah Anggran Kas.

dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai

kegiatan instansi.

Adapun secara umum tugas-tugas lain bagian keuangan yaitu sebagai berikut :

1. Penyusunan rencana dan program pengelolaan administrasi keuangan dan

program kerja Dinas;

2. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

anggaran, koordinasi pengelola dan pengendali keuangan dan menyusun

laporan keuangan Dinas.

3. Evaluasi dan pelaporan lingkup pengelolaan administrasi keuangan dan

program kerja Dinas.

3.1.1. Pengertian Anggaran, Belanja, Anggaran Belanja 3.1.1.1. Pengertian Anggaran

Anggaran sangat penting bagi sebuah perusahaan karena anggaran

berfungsi sebagai tolak ukur penilaian kemajuan perusahaan dalam mencapai

tujuannya. Anggaran berguna dalam proses perencanaan karena anggaran dapat

meningkatkan komunikasi dan koordinasi, begitu juga dalam proses pengendalian

anggaran berguna karena menyediakan basis untuk pengevaluasian kerja. Anggaran

memperlihatkan biaya dan pendapatan yang diharapkan untuk setiap departemen.

Oleh karena itu, anggaran memberikan tolak ukur bagi evaluasi kinerja aktual

departemen.

Pengertian anggaran (budget) dalam arti sempit adalah rencana kerja

keuangan sedangkan dalam arti luas yaitu anggaran merupakan suatu proses yang

terus menerus yang dimulai dari tahap penyusunan anggaran sampai pada tahap

pengesahan dan pertanggungjawaban oleh pihak yang terkait.

Menurut (Simamora, 2003 : 320) menyatakan bahwa :

“Anggaran (budget) adalah sebuah rencana yang memperlihatkan

tujuan perusahaan dan bagaimana manajemen bermaksud

memperoleh dan menggunakan sumber daya tersebut untuk mencapai tujuan tadi.”

Sedangkan menurut (Nafarin, 2004 : 9) :

“Anggaran adalah suatu rencana tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kualitatif dan umumnya

dinyatakan dalam satuan uang untuk jangka waktu tertentu. “

Berdasarkan pendapat dari para ahli diatas, dapat ditarik kesimpulan bahwa

anggaran adalah suatu rencana yang disusun secara sistematis yang memperlihatkan

tujuan perusahaan pada satu waktu (periode) tertentu.

Anggaran menjadi landasan yang penting untuk mengevaluasi kinerja

perusahaan. Oleh karena itu, anggaran mendorong efisiensi dan berfungsi sebagai

penangkal pemborosan dan inefisiensi proses penyusunan sebuah anggaran memaksa

manajer untuk mempertimbangkan secara cermat tujuan dan sasaran perusahaan

menetapkan instrumen untuk mencapainya. Anggaran juga membantu

mengkoordinasikan aktivitas-aktivitas manajer. Anggaran yang disusun secara

masak-masak merupakan standar yang paling baik untuk membandingkan kinerja

aktual. Hal ini dikarenakan anggaran menampung taksiran dampak semua varibel

3.1.1.2. Pengertian Belanja

Belanja daerah merupakan penurunan dalam manfaat ekonomis selama

periode tertentu dalam bentuk arus keluar, arus defisit aset, atau terjadinya karena

utang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan

distribusi kepada para peserta ekuitas pada pemerintah daerah tersebut.

Menurut Abdul hakim (2002:68) menyatakan bahwa :

“Belanja adalah semua pengeluaran pemerintah daerah pada suatu

periode anggaran.”

Sedangkan definisi belanja menurut IASC (2002:62) adalah :

“Penurunan dalam manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar atau deplesi aset atau terjadinya utang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan retribusi kepada para peserta ekuitas dana.”

3.1.1.3. Pengertian Anggaran Belanja

Anggaran belanja merupakan pedoman pelaksanaan kegiatan pengeluaran

keuangan daerah yang disusun untuk kurun waktu tertentu. Dengan kata lain,

anggaran belanja menggambarkan seluruh kebijaksanaan yang dilakukan oleh

pemerintah daerah dan merupakan suatu sarana untuk mewujudkan pembangunan

daerah yang luas, nyata dan bertanggungjawab.

Menurut http://id.wikipedia.org/wiki/Anggaran_belanja, adalah :

mengilustrasikan penjualan antara 2 barang atau lebih. Dengan kata lain, anggaran belanja merupakan rencana organisasi yang dinyatakan dalam istilah moneter.Terdapat berbagai jenis anggaran belanja, yakni anggaran belanja penjualan, anggaran belanja produksi, anggaran belanja tunai, anggaran belanja pemasaran, anggaran belanja proyek, anggaran belanja pendapatan, dan anggaran belanja ekspeditur.”

Menurut Aliminsyah dan Pandji (2003:53) menyatakan bahwa :

Anggaran Belanja adalah : “suatu anggaran yang memperlihatkan

pendapatan yang sedang berjalan persis sama dengan pengeluaran

yang sedang berjalan”.

Kesimpulannya bahwa anggaran belanja merupakan penjabaran rencana ke

dalam jangka kuantitatif, tiap rencana yang menyangkut keuangan, digunakan sebagai

taksiran serta untuk mengawasi dan mengendalikan pelaksanaan di kemudian hari,

tiap rencana yang sistematis untuk penggunaan tenaga kerja, bahan-bahan dan faktor

produksi lainnya, rencana pengeluaran dan penerimaan pemerintah di kemudian hari

dalam jangka waktu satu tahun.

Berikut ini penulis mengutip dari pendapat para ahli akuntansi mengenai

anggaran kas yaitu:

Pengertian anggaran kas menurut M. Munandar (2000;311), adalah:

“Budget yang merencanakan lebih terperinci tentang jumlah kas beserta perubahan-perubahannya dari waktu ke waktu selama periode yang akan datang, baik berupa penerimaan kas maupun

perubahan berupa pengeluaran kas”.

“Anggaran kas menunjukan rencana sumber dan penggunaan kas selama tahun anggaran yang terdiri dari rencana penerimaan kas (aliran kas masuk) dan perencanaan pengeluaran kas (aliran kas keluar)”.

Dari pengertian tersebut dapat disimpulkan bahwa anggaran kas mencakup

dua sektor, yaitu:

1. Sektor penerimaan kas yang pada umumnya berasal dari penjualan tunai,

penagihan piutang, penjualan aktiva tetap dan penerimaan lainya (non

operating).

2. Sektor pengeluaran kas yang pada umumnya berupa pengeluaran biaya-biaya,

baik biaya utama (operating) maupun bukan biaya utama (non operating).

Sedangkan menurut Lukman Syamsudin (2000; 123) anggaran kas adalah :

“Anggaran kas adalah suatu alat yang dapat dipergunakan manajer keuangan untuk meramalkan atau memperkirakan kebutuhan-kebutuhan dana jangka pendek dan untuk mengetahui kekurangan dan kelebihan uang kas selama periode budget”.

Sejalan dengan pengertian anggaran kas di atas dapat dinyatakan bahwa

yang dimaksud dengan anggaran kas adalah :

1. Anggaran kas merupakan suatu proyeksi dari arus kas masuk, arus kas keluar

dan sebagai alat pengendalian kas.

2. Anggaran kas merupakan rencana aktivitas atau kegiatan yang akan dilakukan

di masa yang akan datang.

3. Anggaran kas menggambarkan perubahan jumlah kas yaitu perubahan berupa

3.1.2. Fungsi Anggaran Belanja

Fungsi dari Anggaran Belanja menurut Abdul hakim (2002:13) adalah :

a. Sebagai pedoman pemerintah daerah dalam mengelola keuangan daerah

adalah satu periode di masa yang akan datang.

b. Sebagai alat ukur untuk meningkatkan pelayanan publik dan kesejahteraan

masyarakat daerah

c. Sebagai alat pengawasan bagi masyarakat daerah terhadap

kebijakan-kebijakan yang diambil oleh pemerintah daerah.

d. Sebagai alat mengevaluasian kinerja pemerintah daerah dalam periode

tertentu.

3.1.3. M acam-macam Anggaran

Menurut R.A Supriyono (2001; 440), bahwa dari segi penyusunannya

anggaran tahunan dapat digolongkan menjadi dua golongan, yaitu:

1. Anggaran Tetap

Anggaran tetap atau anggaran statis adalah anggaran yang penyusunannya

hanya didasarkan kepada estimasi suatu tingkatan kegiatan yang sifatnya konstan

yang akan dicapai oleh perusahaan untuk periode tertentu yang akan datang.

2. Anggaran Fleksible

Anggaran fleksible atau anggaran skala turun naik adalah anggaran yang

perusahaan untuk periode yang akan datang. Penyusunan anggaran fleksible akan

lebih sulit daripada penyusunan tetap, karena harus memisahkan biaya yang

dianggarkan menjadi biaya tetap dan biaya variable.

Keunggulan terletak pada dua hal :

1. Anggaran fleksible dapat dicapai sebagai alat perencanaan laba dengan lebih

baik, yaitu melalui analisa hubungan biaya-volume laba.

2. Anggaran fleksible dapat digunakan untuk menganalisis penyimpangan biaya

dengan lebih baik.

3.1.4. Syarat Penyusunan dan Pelaksanaan Anggaran yang Baik

Agar anggaran dapat memberikan manfaat bagi perusahaan, menurut R.A

Supriyono (2000; 95), harus memenuhi syarat-syarat sebagai berikut:

1. Adanya organisasi yang sehat

Organisasi yang sehat adalah organisasi yang membagi tugas fungsional dengan

jelas dan menentukan garis wewenang dan tanggung jawab yang tegas.

2. Adanya sistem akuntansi dana yang memadai

Sistem akuntansi yang memadai adalah :

a) Penggolongan rekening yang sama antara anggaran dan realisasinya,

sehingga dapat dibandingkan dan dihitung penyimpangannya.

b) Pencatatan akuntansi memberikan informasi mengenai realisasi

c) Laporan didasarkan pada akuntansi pertanggungjawaban

3. Adanya penelitian dan analisis

Penelitian dan analisis diperlukan sebagai alat pengukur prestasi, sehingga

anggaran dapat dipakai untuk menganalisis prestasi.

4. Adanya dukungan dari pelaksana

Anggaran dapat dipakai sebagai alat yang baik bagi manajemen. Jika ada

dukungan antara para pelaksana dari tingkat atas maupun bawah.

3.2. Teknik Pelaksanaan Kerja Praktek

Dalam melaksanaan kerja praktek pada bagian Keuangan dilaksanakan kurang

lebih 1 bulan mulai dari tanggal 1 July 2010 sampai dengan 29 july 2010. selama

melaksanakan kerja praktek pada Balai Besar Bahan Dan barang Tehnik (B4T),

Penulis ditempatkan pada bagian Keuangan, dimana bagian ini mempunyai fungsi

dan peranan yang sangat penting. Penulis diberikan kesempatan unutk membantu

mengerjakan pekerjaan- pekerjaan yang ada, diantaranya:

1. Melakukan kegiatan rutin yang dilakukan di bagian keuangan, seperti

mengklasifikasikan nota dan kwitansi sesuai dengan koderingnya, member cap

pada kwitansi yang sudah diverifikasi, dan kegiatan lainnya.

2. Melakukan pengamatan langsung bagaimana anggaran kas tersebut dilakukan.

3. Mendengarkan arahan dari pembimbing di Balai Besar Bahan Dan Barang

3.3. Pembahasan Hasil Kerja Praktek

3.3.1. Jenis-Jenis Anggaran Belanja di Balai Besar Bahan Dan Barang Tehnik (B4T)

Secara umum anggaran belanja menurut Abdul Hakim (2002:69)

dikelompokan menjadi lima kelompok, yaitu :

1. Belanja Administrasi Umum

Belanja administrasi umum adalah semua pengeluaran pemerintah daerah

yang tidak berhubungan secara langsung dengan aktivitas atau pelayanan

publik. Belanja administrasi umum terdiri dari :

1) Belanja Pegawai

Merupakan pengeluaran pemerintah daerah utuk orang/personel atau

yang tidak berhubungan secara langsung dengan aktivitas atau biaya tetap

pegawai. Belanja ini meliputi :

a. biaya gaji dan tunjangan

b. biaya perawatan

c. biaya pengembangan SDM

2) Belanja barang

Merupakan pengeluaran pemerintah daerah untuk penyediaan barang

dan jasa yang tidak berhubungan langsung dengan pelayanan publik.

a. biaya bahan habis pakai

b. biaya jasa kantor

c. biaya cetak dan penggandaan

d. biaya langganan

e. biaya pakaian dinas

3) Belanja perjalanan dinas

Merupakan pengeluaran pemerintah untuk biaya perjalanan pegawai

atau dewan yang tidak berhubungan secara langsung dengan pelayanan

publik. Belanja ini meliputi :

a. biaya perjalanan dinas

b. biaya perjalanan pindah

c. biaya pemulangan pegawai yang gugur, dipensiunkan dan cuti

besar.

4) Belanja pemeliharaan

Merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang

daerah yang tidak berhubungan secara langsung dengan pelayanan publik.

Belanja ini meliputi :

a. biaya pemeliharaan gedung kantor

b. biaya pemeliharaan rumah dinas dan asrama

d. biaya pemeliharaan perlengkapan kantor

e. biaya pemeliharaan peralatan kantor

f. biaya pemeliharaan emplasement kantor

2. Belanja Operasi dan Pemeliharaan Sarana dan Prasarana Publik

Belanja ini merupakan semua pengeluaran pemerintah daerah yang

berhubungan dengan aktivitas atau pelayanan publik. Belanja ini meliputi:

1) Belanja Pegawai

Merupakan pengeluaran pemerintah daerah untuk orang/personel yang

berhubungan secara langsung dengan aktivitas atau biaya pegawai yang

bersifat variabel. Belanja ini meliputi :

a. Honorarium

b. Upah lembur

c. Upah

d. Upah paket

e. Insentif

3. Belanja Barang

Merupakan pengeluaran pemerintah daerah untuk penyediaan barang dan

jasa yang behubungan dengan pelayanan publik. Belanja ini meliputi :

a. Biaya sewa

4. Belanja Perjalanan Dinas

Merupakan pengeluaran pemerintah untuk biaya perjalanan pegawai yang

berhubungan secara langsung dengan pelayanan publik. Belanja ini meliputi:

a. Biaya perjalanan dinas dalam daerah

b. Biaya perjalanan dinas luar daerah

5. Belanja Pemeliharaan

Merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang daerah

yang berhubungan secara langsung dengan pelayanan publik. Belanja ini meliputi:

a. Biaya pemeliharaan gedung pelayanan umum

b. Biaya pemeliharaan kendaraan

c. Biaya pemeliharaan perlengkapan operasional

d. Biaya pemeliharaan peralatan operasional

e. Biaya pemeliharaan emplasement

f. Biaya pemeliharaan mesin

g. Biaya pemeliharaan sungai dan saluran/kanal

h. Biaya pemeliharaan umum

6. Belanja Tak Tersangka

Belanja tak tersangka adalah pengeluaran pemerintah yang dilakukan oleh

pemerintah daerah untuk membiayai kegiatan yang tak teduga dan kejadian luara

7. Belanja Modal

Belanja modal merupakan pengeluaran pemerintah daerah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan

pemeliharan. Belanja ini meliputi :

1) Belanja Publik

Belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat

umum.

2) Belanja Aparatur

Belanja yang manfaatnya tidak dapat dinikmati oleh masyarakat, tetapi

dirasakan secara langsung oleh aparatur.

3.3.2. Prosedur Penyusunan Anggaran Belanja Pada Balai Besar Bahan Dan Barang Tehnik (B4T)

Anggaran kas yang disusun oleh Balai besar bahan dan barang tehnik (B4T)

Mempunyai fungsi sebagai pedoman arah kegiatan, alat koordinasi, alat penentu

prioritas dan juga alat pengendalian.

Proses penyusunan anggaran kas terbagi ke dalam dua pendeketan yaitu:

Dalam pendekatan ini anggaran ditetapkan oleh direksi (manajemen

puncak) kemudian secara hieraki dijabarkan ke masing-masing direktorat

dan selanjutnya sampai kepada unit anggaran paling kecil.

2. Pendekatan Bottom Up

Pendekatan ini biasannya disebut sebagai participative budget yaitu

penyususan anggaran melalui konsultasi dan kesepakatan antara pimpinan

puncak dengan pimpinan pada semua tingkatan manajemen yang

bertanggung jawab pada pelaksanaan anggaran perusahaan.

Adapun tujuan digunakannya perpaduan antara kedua pendekatan

tersebut sebagai berikut:

1. Agar semua tingkatan yang ada di manajemen mempunyai komitmen

terhadap anggaran tersebut.

2. Anggaran sebagai alat pengendalian, agar setiap unit dalam organisasi

dapat berjalan dengan baik.

3. Kebijakan manajemen dalam menentukan sasaran dan tujuan

perusahaan dapat dijabarkan pada anggaran yang akan di susun.

Tahapan-tahapan dalam penyusunan anggaran kas pada Balai besar

bahan dan barang tehnik (B4T) adalah sebagai berikut:

1. Perencanaan Anggaran Kas

Para pengurus balai besar bahan dan barang tehnik (B4T)

yang akan datang. Dengan Melihat anggaran kas tahun sebelumnya

sebagai acuan untuk penyusunan anggaran kas yang akan dating.

2. Usulan Anggaran Kas

Para pengurus mengadakan rapat dengan kepala bagian untuk

memberitahukan tentang rancangan anggaran kas yang telah

direncanakan untuk periode yang akan dating.

3. Pengesahan Oleh Anggota

Aatas usulan yang telah diusulkan oleh pengurus, maka pengurus

mengadakan para rapat dengan para anggota. Setelah mendapat

persetujuan dari para rapat selanjutny di adakan rapat pengesahan

dengan semua anggota balai besar bahan dan barang tehnik (B4T).

3.3.3. Perbandingan Realisasi Anggaran Belanja Pada Tahun 2008 dan 2009 di Balai Besar Bahan Dan Barang Tehnik (B4T)

Laporan realisasi anggaran mengambarkan perbandingan antara anggaran

tahun 2009 dengan realisasinya, mencakup unsur-unsur pendapatan dan belanja

selama periode 1 Januari – 31 Desember 2009.

B4T Bandung selain mengelola dana yang bersumber dari APBN, juga

mengelola dana yang merupakan pendapatan ( bukan pajak ) dari pihak-pihak yang

memerlukan pelayanan jasa dari B4T Bandung. Realisasi Anggaran dalam tahun

Tabel 1

Ringkasan Laporan Realisasi Anggaran TA 2009 dan TA 2008

Tabel 3.1Ringkasan Laporan Realisasi Anggaran

a. Dalam tahun 2009, B4T Bandung mempunyai anggaran belanja sebesar

Rp.22.210.389.000,00 dan estimasi atas pendapatan ( PNBP ) B4T Bandung

sebesar Rp.13.379.474.000,00. Dibanding dengan jumlah anggaran belanja

tahun 2008 sebesar Rp.42.639.431.000,00 berarti terdapat penurunan sebesar

Rp.20.429.042.000,00 atau 47,91%, sedangkan pada estimasi pendapatan

(PNBP) dibandingkan dengan tahun 2008 sebesar Rp.9.750.000.000,00 ada

kenaikan sebesar Rp.3.629.474.000,00 atau 37,22 %

b. Dari anggaran dalam tahun 2009 sebesar Rp 22.210.389.000,00 realisasi

dianggarkan pada tahun 2009). Realisasi penerimaan pendapatan (PNBP)

mencapai jumlah Rp.12.441.121.995,00 atau 92,99 % dari jumlah yang

ditargetkan pada tahun 2009 sebesar Rp.13.379.474.000,00.

Dibanding dengan realisasi belanja tahun 2008 sebesar Rp.32.837.050.563,00

jumlah pengeluaran tahun 2009 mengalami penurunan sebesar

Rp.12.337.869.219,00 atau 37,57 %. Penurunan ini disebabkan adanya

penurunan pada belanja modal sebesar Rp.14.200.098.500,00 atau 90 % dari

anggaran tahun 2008 dan belanja pegawai sebesar Rp.314.183.120,00 atau

4,30% dari anggaran tahun 2008, sedangkan pada belanja barang mengalami

kenaikan sebesar Rp.2.176.412.401,00 atau 22,28% dari anggaran tahun 2008.

Pada realisasi penerimaan PNBP dalam tahun 2009 terdapat kenaikan sebesar

Rp.3.201.573.718,00 atau 34,65% dibandingkan realisasi penerimaan PNBP

BAB IV

KESIMPULAN DAN SARAN

1.1. Kesimpulan

Dari hasil pembahasan kerja pelaksanaan kerja praktek tersebut dan setelah

Penulis menganalisa, memahami dan mempelajari serta menguraikan masalah tentang

perbandingan anggaran belanja barang dan jasa, maka penulis mencoba

menyimpulkan beberapa hasil dari kerja praktek yang dilakukan di Balai Besar Bahan

Dan Barang Tehnik (B4T) kota Bandung, yaitu :

1. Jenis-jenis anggaran belanja barang dan jasa pada Balai Besar Bahan Dan Barang

Tehnik (B4T) Kota Bandung untuk penyediaan barang dan jasa yang tidak

berhubungan langsung dengan public sudah lengkap yaitu, belanja bahan habis

pakai, belanja cetak dan penggandaan, belanja langganan, belanja pakaian dinas,

belanja makan dan minum dan belanja perjalanan dinas.

2. Perbandingan realisasi anggaran belanja Di Balai Besar Bahan Dan Barang

Tehnik Kota Bandung

a. Dalam tahun 2009, B4T Bandung mempunyai anggaran belanja sebesar

Rp.22.210.389.000,00 dan estimasi atas pendapatan ( PNBP ) B4T Bandung

sebesar Rp.13.379.474.000,00. Dibanding dengan jumlah anggaran belanja

Rp.20.429.042.000,00 atau 47,91%, sedangkan pada estimasi pendapatan

(PNBP) dibandingkan dengan tahun 2008 sebesar Rp.9.750.000.000,00 ada

kenaikan sebesar Rp.3.629.474.000,00 atau 37,22 %

b. Dari anggaran dalam tahun 2009 sebesar Rp 22.210.389.000,00 realisasi

belanjanya mencapai Rp.20.499.181.344,00 atau 92,30 % (dari jumlah yang

dianggarkan pada tahun 2009). Realisasi penerimaan pendapatan (PNBP)

mencapai jumlah Rp.12.441.121.995,00 atau 92,99 % dari jumlah yang

ditargetkan pada tahun 2009 sebesar Rp.13.379.474.000,00.

Dibanding dengan realisasi belanja tahun 2008 sebesar Rp.32.837.050.563,00

jumlah pengeluaran tahun 2009 mengalami penurunan sebesar

Rp.12.337.869.219,00 atau 37,57 %. Penurunan ini disebabkan adanya

penurunan pada belanja modal sebesar Rp.14.200.098.500,00 atau 90 % dari

anggaran tahun 2008 dan belanja pegawai sebesar Rp.314.183.120,00 atau

4,30% dari anggaran tahun 2008, sedangkan pada belanja barang mengalami

kenaikan sebesar Rp.2.176.412.401,00 atau 22,28% dari anggaran tahun 2008.

Pada realisasi penerimaan PNBP dalam tahun 2009 terdapat kenaikan sebesar

Rp.3.201.573.718,00 atau 34,65% dibandingkan realisasi penerimaan PNBP

1.2. Saran

Setelah penulis melakukan penganalisaan dari data yang diperoleh dari Balai

Besar Bahan Dan Barang Tehnik (B4T) Kota Bandung periode anggaran tahun 2008

Dan 2009, maka penulis menyarankan sebagai berikut :

Jenis-jenis anggaran belanja barang dan jasa di Balai Besar Bahan Dan Barang

Tehnik (B4T) Kota Bandung sudah lengkap, sebaiknya dipertahankan agar lebih baik

dengan cara dirancang sedemikian rupa dan dijalankan sesuai dengan fungsinya.

Adanya Realisasi terkadang melebihi anggaran yang direncanakan, agar hal tersebut

tidak terjadi maka komite anggaran harus merancang anggaran secara sistematis agar

TINJAUAN ATAS INPLEMENTASI ANGGARAN BELANJA

PADA BALAI BESAR BAHAN DAN BARANG TEHNIK (B4T)

DI BANDUNG

KERJA PRAKTEK

Diajukan untuk Memenuhi

Tugas Mata Kuliah Kerja Praktek

Program Strata Satu Jurusan Akuntansi

Fakultas Ekonomi

Universitas Komputer Indonesia

SUMAYAH

21106003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

Adisaputro, Gunawan 2003. Anggaran Perusahaan, Edisi 2003/2004,

Yogyakarta : BPFE.

Budisantoso, Totok dan sigit Triandaru, 2006, Bank dan Lembaga Keuangan

Lain, Edisi kedua, Jakara : Selemba Empat.

Christina, Ellen, M. Fuad, Sugiarto, dan Edy Sukarna, 2001. Anggaran

Perusahaan Suatu Pendekatan Praktis, Jakarta : PT. Gramedia Pustaka Utama.

R. A., Supriyono, 2001. Akuntansi Manajemen, Edisi pertama, Cetakan pertama. Yogyakarta :

Penerbit BPFE.

Firdaus, Rachmat dan Maya Ariyanti, 2004, Manajemen Perkreditan Bank Umum, Edisi

Kedua, Bandung : Alfabeta.

Tuggal, Amin Widjaja, 2000. Dasar-dasar Budgetting, Cetakan pertama.Jakarta:

DATA PRIBADI

Nama : Sumayah

Nim : 21106003

Tempat, Tanggal Lahir : Brebes, 08 September 1988

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Raya Ciseureuh No.1 RT 01/RW 01

Ketanggungan, Brebes, Jawa Tengah

PENDIDIKAN

Tahun 1994-2000 : SDN Ciseureuh 1

Tahun 2000-2003 : SLTP Negri 3 Ketanggungan

Tahun 2003-2006 : SMK Karya Bhakti Brebes

Tahun 2006 Sampai sekatang : Terdaftar Sebagai Mahasiswa

Universitas Komputer Indonesia

(UNIKOM)

Bandung, Fakultas Ekonomi, Program

Assalamu’alaikum Wr.Wb.

Bismillahirrahmanirrohim.

Syukur alhamdulillah penulis panjatkan kehadirat Illahi Robbi, Tuhan pencipta alam

semesta yang telah memberikan rahmat-Nya kepada penulis dengan segala petunjuk dan

kemudahan hingga penulis dapat menyelesaikan Laporan Kerja Praktek ini dengan baik.

Shalawat serta salam penulis tujukan kepada pimpinan besar dan sauri teladan sepanjang zaman,

Rasulullah SAW.

Laporan Kerja Praktek dengan judul “TINJAUAN ATAS IMPLEMENTASI

ANGGARAN BELANJA PADA BALAI BESAR BAHAN DAN BARANG TEHNIK (B4T)

BANDUNG ” ini disusun untuk memenuhi salah satu syarat menempuh Program Strata I pada

Fakultas Ekonomi Progran Studi Akuntansi Universitas Komputer Indonesia (UNIKOM)

Bandung.

Kesempurnaan adalah suatu hal yang selalu ingin dicapai oleh seluruh umat manusia,

namun manusia tidak akan pernah terlepas dari sifat alpa dan lalai. Penulis sadari bahwa Laporan

Kerja Praktek ini masih jaug dari kata sempurna, oleh karena itu kritik dan saran dari semua

pihak sagat diharapkan. Semoga dibalik kekurangan Laporan Kerja Praktek ini masih dapat

memberikan manfaat.

Dalam kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang

sedalam-dalamnya kepada berbagai pihak yang telah memberikan bantuan serta bimbingan, sehingga

memberikan dukungan dan masukan. Dengan segala kerendahan hati penulis sampaikan terima

kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. Selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE M.Si. Selaku Dekan Fakultas Ekonomi Universitas

Komputer Indonesia.

3. Sri Dewi Anggadini, S.E.,M.Si., Selaku Ketua Program Studi Akuntansi, Fakultas

Ekonomi.

4. Siti Kurnia Rahayu, S.E., M.AK., AK Selaku Pembimbing yang telah membantu dan

memberi informasi dalam pembuatan laporan kerja praktek ini.

5. Seluruh Dosen Universitas Komputer Indonesia, Terimakasih atas ilmu yang di berikan.

6. Dra. Ratnawati K.,MBA Selaku Kepala Balai Besar bahan Dan Barang Tehnik (B4T).

7. Dra. Rita Puspitasari Selaku Sub Bagian Keuangan.

8. Ibu Budi Astusti Dan Ibu Euis Selaku pembimbing Perusahaan Dan seluruh Staf Balai

Besar Bahan Dan Barang Tehnik (B4T) yang memberikan pengarahan, bimbingan selama

penulis melakukan penelitian.

9. Seluruh Staf dan Karyawan Balai Besar dan Barang Tehnik (B4T).

10. Kepada Kakaku tercinta Yang Selalu Memberikan Semangat, Doa Kepada Penulis.

11. Purwangga bagja herdayandi makasih atas bantuan dan semangatnya Membantu Penulis

14. Makasih Buat Teman-Teman AK4 Semua Seperjuangan Semoga Selalu Kompak Dan

Semangat.

Akhirnya penulis mengharapkan semoga laporan kerja praktek ini dapat menambah

pengetahuan dan wawasan bagi kita semua, dan semoga Doa, Dorongan, Perhatian dan

pengertian yang diberikan kepada penulis mendapat balasan pahala yang berlipat dari Allah

SWT. Amien Ya Robbal alamin.

Terimakasih

Wasasalamua’laikum Wr.Wb.

Bandung, Desember 2010

Penulis