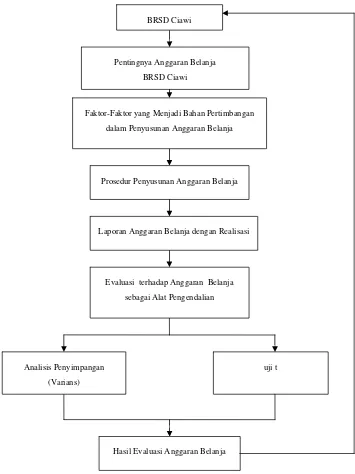

Evaluasi Anggaran Belanja Sebagai Alat Pengendalian Keuangan (Studi Kasus : Badan Rumah Sakit Daerah Ciawi)

Teks penuh

Gambar

Dokumen terkait

Belanja pemeliharaan merupakan pengeluaran pemerintah daerah untuk pemeliharaan barang daerah yang tidak berhubungan secara langsung dengan pelayanan publik, biaya pemeliharaan

(1) Penerimaan Anggaran Rumah Sakit yang bersumber dari APBD sebagaimana dimaksud dalam pasal 6 ayat (1) merupakan anggaran yang disediakan Pemerintah Daerah untuk belanja pegawai

pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD), maka Badan Pengelola Keuangan Daerah Kabupaten Tulang Bawang berusaha melaksanakan pengendalian Anggaran

dengan judul “ ANALISIS SELISIH ANGGARAN BELANJA SEBAGAI ALAT PENGENDALIAN (Studi Kasus di Dinas Pariwisata dan Kebudayaan Kota Yogyakarta )” dan diajukan untuk diuji

a) Bahwa dengan ditetapkannya Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, pada jenis belanja barang/jasa ditambahkan obyek belanja pemeliharaan, jasa konsultansi,

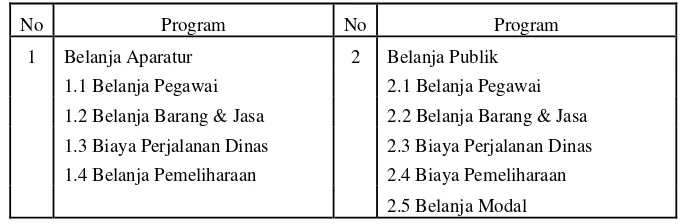

• Pengalokasian kedalam jenis belanja: belanja pegawai, belanja barang dan jasa, belanja modal, bunga, subsidi, hibah, bansos, bagi hasil, bantuan keuangan dan belanja tidak terduga.

Sedangkan rasio belanja aparatur daerah dan belanja pelayanan publik terhadap total belanja pada tahun anggaran 2003 menunjukkan alokasi dana yang ditujukan untuk masyarakat

Dalam struktur anggaran publik APBD, belanja modal serta belanja barang dan jasa bersifat investasi sehingga cenderung menjadi injeksi, sementarabelanja pegawai dan belanja lain-lain