HASTUTI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI KAJIAN DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa kajian Strategi Peningkatan Penerimaan Retribusi Tempat Khusus Parkir (TKP) Kabupaten Bogor adalah karya saya dengan arahan komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir kajian ini.

Bogor, Mei 2008

Hastuti

ABSTRACT

HASTUTI. Strategy to Raise Revenue from Parking Special Place (TKP) Parking Retribution. Under direction of RINA OKTAVIANI and MA’MUN SARMA

The increasing of social-economic activities in Kabupaten Bogor encourages people using more and more vehicles. As the consequence, it increases the demand for parking areas, raises parking retribution, then in turn increases Kabupaten Bogor regional income. But, till now, Parking Special Place (TKP) parking retribution contributes too low the regional income. Based on Bupati Bogor Regulation 24/2006 article 3, parking points can be managed by government (self-managed) which in this case is represented by Transportation Agency. In implementation, cooperation with private party parking is allowed by the regulation. In the middle of 2007, Transportation Agency launched a new management system by involving private party in managing Ciawi general hospital parking area. This research applied Descriptive Analysis, Performance Analysis, Potential Analysis, and Process Hierarchy Analysis. The results suggest, that parking retribution management by private party is more efficient, having higher potential, and more important compare to self management (by the government). Priority of alternative strategies to increase TKP parking retribution in Kabupaten Bogor are (in sequence) : evaluation of tariff policy, the organizer’s human resource efficiency, TKP management monitoring, computerization and wage system improvement.

RINGKASAN

HASTUTI. Strategi Peningkatan Penerimaan Retribusi Tempat Khusus Parkir (TKP) Kabupaten Bogor. Dibimbing oleh RINA OKTAVIANI dan MA'MUN SARMA.

Salah satu sumber pendapatan daerah yang dapat digali dalam rangka peningkatan PAD adalah retribusi daerah. Kabupaten Bogor merupakan daerah yang mempunyai potensi retribusi daerah yang cukup besar sebagai sumber PAD. Salah satu jenis retribusi daerah yang menjadi sumber pendapatan daerah adalah retribusi parkir. Seiring dengan meningkatnya aktivitas sosial ekonomi masyarakat di suatu daerah mengakibatkan peningkatan pada jumlah kendaraan yang digunakan masyarakat. Hal ini tentunya akan mengakibatkan meningkatnya permintaan akan lahan-lahan parkir, dan akhirnya mampu meningkatkan PAD Kabupaten Bogor. Namun kontribusi retribusi parkir TKP Kabupaten Bogor terhadap PAD saat ini masih rendahnya.

Penyediaan fasilitas parkir oleh pemerintah dapat dikelompokkan yaitu (1) parkir di badan jalan (on street parking) atau biasa disebut Parkir Tepi Jalan Umum (TJU) dan (2) parkir diluar badan jalan (off street parking) atau biasa disebut Tempat Khusus Parkir (TKP). Pada parkir TKP dapat dilihat dengan jelas adanya bentuk pelayanan pemerintah terhadap masyarakat dalam perparkiran baik dalam bentuk penyedian lahan parkir maupun ketersediaan petugas pengelola. Potensi penerimaan reribusi parkir di Tempat Khusus Parkir (TKP) dapat dilihat dari banyaknya kendaraan yang menggunakan jasa parkir di titik parkir TKP tersebut.

Berdasarkan Peraturan Bupati Bogor Nomor 24 Tahun 2006 Pasal 3, pengelolaan titik-titik parkir (baik TJU maupun TKP) dapat dilakukan oleh pemerintah atau bentuk swakelola dalam hal ini adalah Dinas Perhubungan (Dishub) dengan menunjuk Kepala UPTD (Unit Pelaksana Teknis Daerah) dan dalam pelaksaannya relatif dapat melakukan kerjasama dengan pihak lain yaitu dalam hal ini adalah pihak swasta sesuai dengan peraturan perundang-undangan. Pada pertengahan tahun 2007 Dinas Perhubungan bersama dengan UPTD wilayah Tengah Kabupaten Bogor melakukan suatu perubahan dalam sistem penyelenggaraan atau pengelolaan perparkiran di wilayah Kabupaten Bogor, yaitu dengan melibatkan pihak swasta dalam pengelolaan parkir TKP di titik parkir Rumah Sakit Umum Daerah (RSUD ) Ciawi.

analisis kineja, analisis potensi retribusi Parkir TKP dan Analisis Hirarki Proses (AHP).

Berdasarkan indentifikasi penyelenggaraan dan pengelolaan Tempat Khusus Parkir (TKP) pada bentuk swakelola dan swasta di Kabupaten Bogor diketahui bahwa penyelenggaraan dan pengelolaan oleh swasta lebih efisien dari pada penyelenggaran dan pengelolaan secara swakelola. Hal ini dapat dilihat berdasarkan analisis deskriptif terhadap beberapa aspek yaitu sistem penyelenggaraan dan pengelolaan parkir TKP, tarif retribusi parkir TKP, dan sumberdaya pengelola parkir TKP.

Berdasarkan hasil perhitungan diketahui bahwa kinerja retribusi parkir TKP Kabupaten Bogor pada tahun 2004-2006 meningkat. Sedangkan pada tahun 2007 besarnya tingkat pertumbuhan bernilai negatif, hal ini menunjukkan adanya penurunan kinerja retribusi parkir TKP. Tingkat efektivitas penerimaan retribusi TKP Kabupaten Bogor pada tahun 2003-2007 masih kurang efektif. Hal ini ditunjukkan oleh persentase rasio efektivitas retribusi parkir TKP yang berada pada range I yaitu dengan nilai efektivitas kurang dari 75 persen. Sedangkan tingkat kontribusi retribusi TKP terhadap PAD maupun terhadap retrbusi daerah cenderung sangat kecil. Berdasarkan hasil perhitungan potensi retribusi parkir TKP Kabupaten Bogor diketahui bahwa potensi penyelenggaran dan pengelolaan retribusi parkir oleh pihak swasta lebih tinggi daripada penyelenggaran dan pengelolaan secara swakelola.

Strategi peningkatan retribusi parkir TKP berdasarkan hasil AHP pada bentuk penyelenggaraan dan pengelolaan retribusi parkir TKP oleh pihak swasta merupakan bentuk penyelenggaraan dan pengelolaan retribusi parkir TKP yang paling penting daripada bentuk penyelenggara pengelolaan retribusi parkir TKP swakelola. Hal ini sesuai dengan penjelasan sebelumnya yaitu dari sisi penyelenggaraan, kinerja dan juga potensi retribusi parkr TKP.

STRATEGI PENINGKATAN PENERIMAAN RETRIBUSI

TEMPAT KHUSUS PARKIR (TKP) KABUPATEN BOGOR

HASTUTI

Tugas Akhir

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Profesional Pada

Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

© Hak Cipta milik IPB Tahun 2008 Hak cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

Judul : Strategi Peningkatan Penerimaan Retribusi Tempat Khusus Parkir (TKP) Kabupaten Bogor

Nama : Hastuti

NRP : A153040195

Disetujui

Komisi Pembimbing

Dr. Ir Rina Oktaviani, MS Dr. Ir. Ma'mun Sarma, MS. MEc

Ketua Anggota

Diketahui

Ketua Program Studi

Manajemen Pembangunan Daerah Dekan Sekolah Pascasarjana

Dr. Ir. Yusman Syaukat, MEc Prof. Dr. Ir. Khairil Anwar Notodiputro, MS

PRAKATA

Puji syukur penulis ucapkan kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan kajian yang

berjudul “Strategi Peningkatan Penerimaan Retribusi Tempat Khusus Parkir (TKP) Kabupaten Bogor”. Kajian ini merupakan salah satu syarat kelulusan pada Program Pascasarjana pada Program Studi Magister Manajemen

Pembangunan Daerah (MPD) Departemen Ekonomi Sumberdaya dan

Lingkungan, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Dalam penyusunan kajian ini Penulis banyak mendapatkan bantuan,

bimbingan serta pengetahuan dari berbagai pihak. Oleh karena itu, Penulis

mengucapkan terima kasih kepada semua pihak atas dukungan dan bantuan yang

telah diberikan dalam penyelesaian kajian ini.

Semua koreksi serta saran yang bersifat membangun dari semua pihak

sangat Penulis harapkan. Besar harapan Penulis agar tugas akhir ini dapat

bermanfaat bagi semua pihak.

Bogor, Mei 2008

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 8 Desember 1983. Penulis

merupakan anak ketiga dari lima bersaudara dari pasangan Abdul Rozak dan

Syamsiyah. Penulis menyelesaikan pendidikan formal di Madrasah Ibtidaiyah

Kebon Baru Tebet Jakarta Selatan tahun 1996, Madrasah Tsanawiyah Tarbiatul

Muta’alimin Tebet Jakarta Selatan pada tahun 1998, dan SMUN 26 Tebet Jakarta

Selatan pada tahun 2002. Pada tahun yang sama penulis diterima di Program Studi

Ekonomi Pertanian dan Sumberdaya, Departemen Ilmu-Ilmu Sosial Ekonomi

Pertanian, Fakultas Pertanian, Institut Pertanian Bogor melalui jalur Undangan

Seleksi Masuk IPB (USMI).

Selama menempuh pendidikan di IPB, penulis pernah menjabat staf

Departemen Kesejahteraan Sosial BEM Fakultas Pertanian IPB 2003-2004, Staf

marketing pada Student Company IPB 2005-2006. Penulis pernah menjadi asisten

mata kuliah Ekonomi Umum pada Program S-1 dan Program Ekstensi Agribisnis

tahun 2006-2007 dan Program Ekstensi Manajemen IPB tahun 2007-2008.

Koordinator mata kuliah Pengantar Ilmu Kependudukan pada semester ganjil

Pada tahun 2006, Penulis mendapatkan Beasiswa Penuh dari Magister Manajemen

Pembangunan Daerah, Departemen Ekonomi Sumberdaya dan Lingkungan,

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor untuk melanjutkan

pendidikan pada Program Studi Manajemen Pembangunan Daerah, Sekolah

Pascasarjana, Institut Pertanian Bogor dan lulus pada bulan April 2008. Hingga

saat ini penulis masih menjalankan aktivitas mengajar di kampus, dan telah

menjadi bagian dari Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas

DAFTAR ISI

2.3. Perbedaan Retribusi dan Pajak Daerah ... 17

2.4. Reribusi Parkir dan Pajak Parkir ... 18

2.4.1. Retribusi Parkir ... 18

2.4.2. Pajak Parkir ... 20

2.5. Strategi Optimalisasi Retribusi ... 21

2.6. Terminologi Parkir ... 22

3.3. Metode Pemilihan Responden... 34

3.4. Analisis Data ... 34

3.4.1. Analisis Kinerja (Angka Pertumbuhan, Efektivitas, serta Kontribusi) TKP Kabupaten Bogor... 35

3.4.1.1. Pertumbuhan Penerimaan Retribusi ... 35

3.4.1.2. Efektivitas Penerimaan ... 36

3.4.1.3. Kontribusi Terhadap PAD ... 37

3.4.2. Analisis Potensi Parkir ... 38

IV GAMBARAN UMUM LOKASI KAJIAN ... 54

4.1. Letak Geografis ... 54

4.2. Kondisi Penduduk ... 56

4.3. Kondisi Ekonomi ... 58

4.4. Kondisi Transportasi Kabupaten Bogor ... 60

V PENYELENGGARAAN DAN PENGELOLAAN TEMPAT KHUSUS PARKIR (TKP)... 65

5.1. Penyelenggaraan dan Pengelolaan Retribusi Tempat Khusus Parkir (TKP) oleh Swakelola ... 68

5.1.1. Sistem Perparkiran ... 68

5.1.2. Retrbusi Parkir ... 70

5.1.2.1. Tarif Retribusi Parkir TKP ... 70

5.1.2.2. Penentuan Target Retribusi Parkir TKP ... 71

5.1.2.3. Mekanisme Pungutan Tarif Retribusi Parkir TKP ... 73

5.1.3. Sumberdaya Manusia ... 76

5.2. Penyelenggaraan dan Pengelolaan Retribusi Tempat Khusus Parkir (TKP) oleh Swasta ... 77

5.2.1. Sistem Perparkiran ... 78

5.2.2. Retribusi Parkir ... 80

5.2.3. Sumberdaya Manusia ... 84

VI KINERJA DAN POTENSI RETRIBUSI PARKIR TEMPAT KHUSUS PARKIR (TKP) KABUPATEN BOGOR ... 86

6.1. Realisasi Kinerja Retribusi Tempat Khusus Parkir (TKP) Kabupaten Bogor (Rasio Pertumbuhan, Efektivitas dan Kontribusi) ... 86

6.2. Potensi Retribusi Penyelenggaraan dan Pengelolaan Parkir Tempat Khusus Parkir (TKP) Kabupaten Bogor ... 90

6.2.1. Potensi Retribusi pada Penyelenggaraan dan Pengelolaan Parkir TKP oleh Swakelola ... 92

6.2.2. Potensi Retribusi pada Penyelenggaraan dan Pengelolaan Parkir TKP oleh Swasta ... 96

VII STRATEGI OPTIMALISASI RETRIBUSI TEMPAT KHUSUS PARKIR (TKP) ... 101

7.1. Prioritas Bentuk Penyelenggara Pengelolaan Retribusi Parkir TKP ... 101

7.2. Prioritas Alternatif Strategi dalam Optimalisasi Retribusi Parkir TKP Kabupaten Bogor ... 102

7.3. Strategi Optimalisasi Retribusi Tempat Khusus Parkir (TKP) oleh Swakelola ... 104

7.3.1 Prioritas Aspek Penyelenggaraan Parkir TKP ... 104

7.3.2.1. Aspek Sistem Penyelenggaraan dan Pengelolaan

Parkir TKP ... 105

7.3.2.2. Aspek Tarif Retribusi Parkir TKP... 106

7.3.2.3. Aspek Sumberdaya Pengelola Parkir TKP ... 108

7.3.3 Prioritas Alternatif Strategi dalam Optimalisasi Retribusi Parkir TKP ... 108

7.4. Strategi Optimalisasi Retribusi Tempat Khusus Parkir (TKP) oleh Swasta ... 111

7.4.1. Prioritas Aspek Penyelenggaraan Parkir TKP ... 111

7.4.2. Prioritas Kriteria Penyelenggaraan Parkir TKP ... 113

7.4.2.1. Aspek Sistem Penyelenggaraan dan Pengelolaan Parkir TKP ... 113

7.4.2.2. Aspek Tarif Retribusi Parkir TKP ... 114

7.4 2.3. Aspek Sumberdaya Pengelola Parkir TKP ... 115

7.4.3. Prioritas Alternatif Strategi dalam Optimalisasi Retribusi Parkir TKP ... 116

VIII KESIMPULAN DAN SARAN ... 119

8.1. Kesimpulan ... 119

8.2. Saran ... 120

DAFTAR TABEL

Halaman

1. Realisasi PAD Kabupaten Bogor Tahun 2000-2006 ... . 2

2. Realisasi Pendapatan Asli Daerah (PAD) pada APBD Tahun Anggaran 2006 ... . 2

3. Target dan Realisasi Retribusi Parkir TKP Kabupaten Bogor Tahun 2003-2006 ... 4

4. Kontribusi Retribusi Parkir Terhadap Retribusi Daerah Tahun 2003-2006 ... 6

5. Rata-Rata Penerimaan dan Laju Pertumbuhan Retribusi Parkir RSUD Ciawi Tahun 2005-2007 ... 8

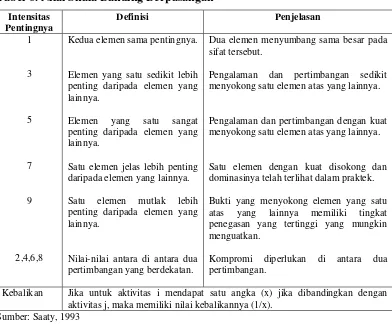

6. Nilai Skala Banding Berpasangan ... 43

7. Matriks Pendapat Individu ... 44

8. Matriks Pendapat Gabungan ... 44

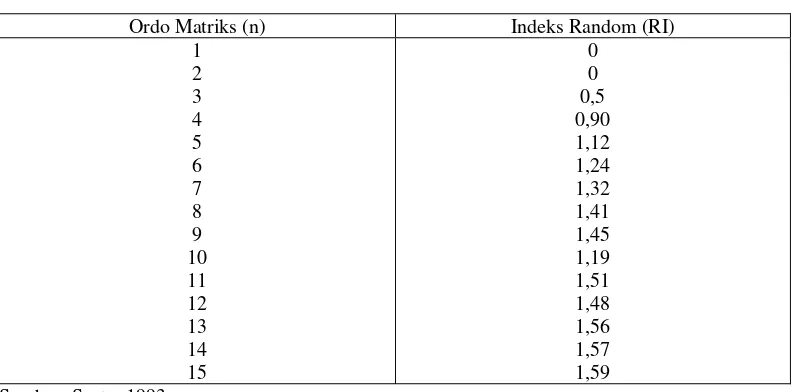

9. Daftar Nilai Random Indeks ... 47

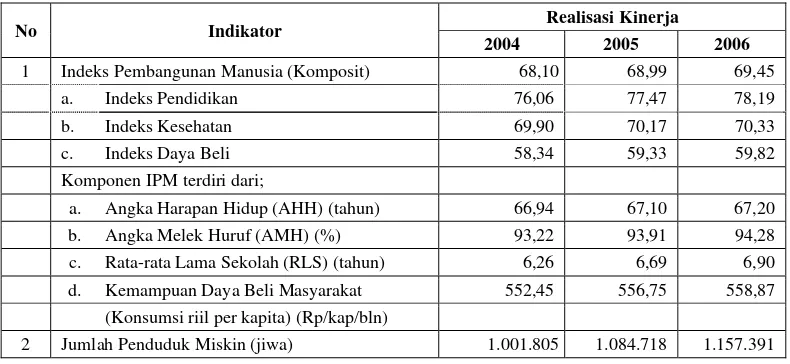

10. Realisasi Indikator Demografi Kabupaten Bogor Tahun 2004-2006 ... 57

11. Realisasi Indikator Kesejahteraan Rakyat Kabupaten Bogor Tahun 2004-2006 ... 58

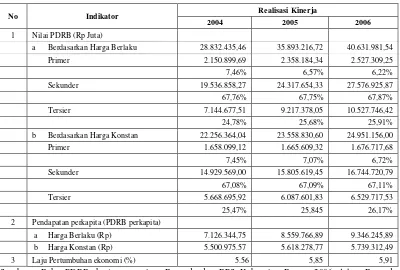

12. Realisasi Indikator Ekonomi Kabupaten Bogor Tahun 2004-2006 ... 60

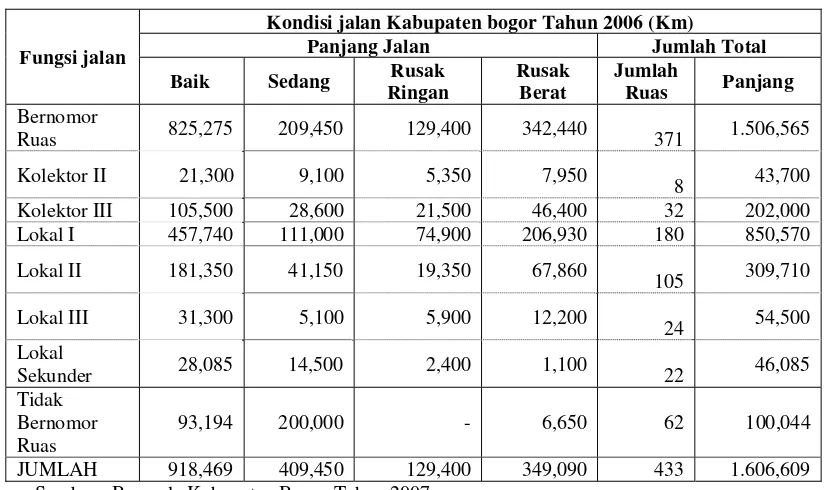

13. Data Kondisi Jalan Kabupaten Berdasarkan Fungsi Jalan ... 61

14. Target Retribusi Parkir 2007 ... 66

15. Perubahan Target Retribusi Parkir Mulai 1 Mei 2007 dan Potensi Riil Retribusi Parkir ... 67

16. Titik Lokasi Tempat Khusus Parkir (TKP) Kabupaten Bogor... 67

18. Pertumbuhan Realisasi Retribusi TKP Kabupaten Bogor Tahun

2003-2007 ... 86

19. Rasio Efektifitas Retribusi Tempat Khusus Parkir (TKP)

Kabupaten Bogor ... 87

20. Kontribusi Retribusi Tempat Khusus Parkir (TKP) Kabupaten

Bogor Tahun 2005-2007 ... 89

21. Potensi Retribusi Tempat Khusus Parkir (TKP) Swakelola

Berdasarkan Tarif pada Perda No. 12 Tahun 2003 ... 93

22. Potensi Retribusi Parkir Tempat Khusus Parkir (TKP) Swakelola

Sesuai Tarif Di RSUD Cibinong ... 95

23. Potensi Retribusi Tempat Khusus Parkir(TKP) oleh Swasta Berdasarkan Tarif pada Perda No 12 Tahun 2003 di

RSUD Ciawi ... 97

24. Potensi Retribusi Tempat Khusus Parkir (TKP) oleh Swasta sesuai

Tarif di RSUD Ciawi ... 98

25. Hasil Prioritas Alternatif Strategi Peningkatan Penerimaan Retribusi Parkir TKP Kabupaten Bogor ... 103

26. Hasil Prioritas Alternatif Strategi Peningkatan Penerimaan Retribusi Parkir TKP oleh Swakelola di Kabupaten Bogor ... 109

DAFTAR GAMBAR

Halaman

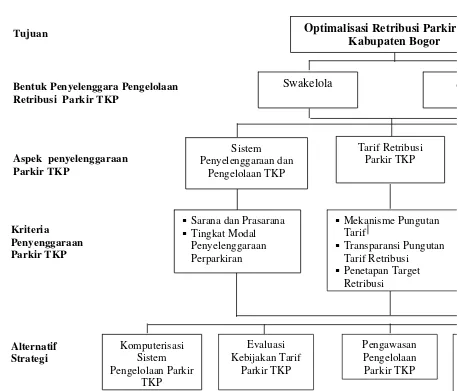

1. Diagram Alir Kerangka Pemikiran ... 32 2. Hirarki Alternatif Strategi Retribusi Parkir TKP Kabupaten Bogor ... 53

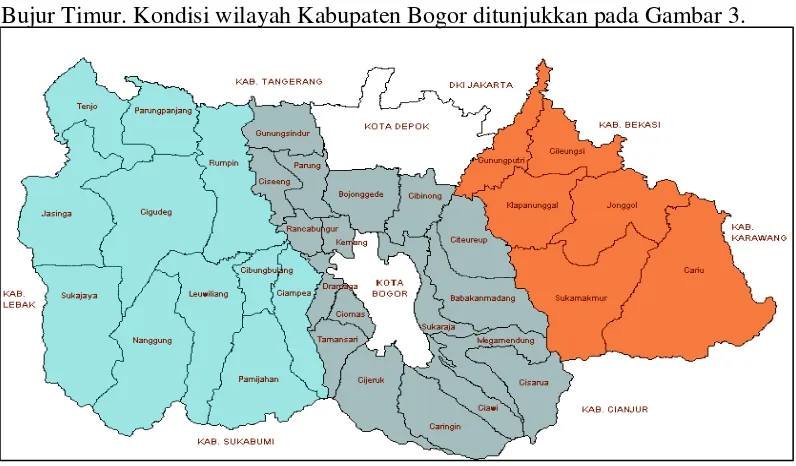

3. Peta Kabupaten Bogor Tahun 2006 ... 54 4. Penggunaan Sistem Manual pada Bentuk Penyelenggaraan Parkir

TKP oleh Swakelola ... 69

5. Mekanisme Penentuan Target Retribusi TKP Kabupaten Bogor ... 72

6. Mekanisme Pungutan Retribusi TKP oleh Swakelola Kabupaten

Bogor ... 74

7. Penggunaan Sistem Komputerisasi pada Bentuk Penyelenggaraan

Parkir TKP oleh Swasta ... 79

8. Besaran Tarif Retribusi Parkir TKP RSUD Ciawi pada Bentuk

Pengelolaan Parkir oleh Swasta ... 81

9. Mekanisme Pungutan Retribusi TKP oleh Swasta di Kabupaten

Bogor ... 82

DAFTAR LAPIRAN

Halaman

1. Bagan Hirarki Alternatif Strategi Retribusi Parkir TKP Kabupaten

Bogor ... ... 125

2. Bagan Hirarki Alternatif Strategi Retribusi Parkir TKP oleh

Swakelola Kabupaten Bogor ... 126

3. Bagan Hirarki Alternatif Strategi Retribusi Parkir TKP oleh Swasta

I.

PENDAHULUAN

Latar Belakang

Otonomi daerah memberikan kewenangan yang lebih besar bagi daerah

untuk mengatur dan mengurus wilayahnya sendiri. Sejalan dengan kewenangan

tersebut, Pemerintah Daerah harus lebih mampu menggali sumber-sumber

keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan

pembangunan di daerah, yaitu sebagaimana diatur dalam Undang-Undang Nomor

32 Tahun 2004 dan Nomor 33 Tahun 2004. Pemerintah Daerah harus mampu

mengelola sumber-sumber penerimaan daerah yang salah satunya berasal dari

Pendapatan Asli Daerah (PAD).

Pendapatan Asli Daerah (PAD) dapat dijadikan sebagai salah satu

indikator kemampuan keuangan daerah. Besarnya kontribusi penerimaan PAD

terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) mencerminkan

kemampuan manajerial Pemerintah Daerah dalam mengelolah berbagai sumber

penerimaan daerah, sekaligus mencerminkan potensi perekonomian daerah.

Kabupaten Bogor merupakan daerah yang memiliki potensi PAD yang besar, hal

ini dapat dilihat dari penerimaan PAD Kabupaten Bogor mengalami peningkatan

dari tahun ke tahun. Bahkan nilainya mampu melebihi target yang telah

ditetapkan. Pada tahun 2001 besarnya realisasi PAD mencapai sekitar 100 Miliar

Rupiah atau pencapaiannya sebesar 115,84 persen dari target yang telah

ditetapkan. Besarnya PAD Kabupaten Bogor terus meningkat hingga tahun 2006

jumlah realisasinya menjadi sekitar 230 Miliar Rupiah, untuk lebih jelas dapat

Tabel 1. Realisasi PAD Kabupaten Bogor Tahun 2000-2006

Tahun Target PAD (Rp 000) Realisasi PAD (Rp 000) Persentase

2001 86.914.622 100.680.636 115,84 2002 114.750.762 123.310.169 107,46 2003 142.756.041 148.921.782 104,32 2004 155.818.029 166.260.113 106,70 2005 193.644.904 199.424.944 102,72 2006 222.372.952 230.103.979 104,23

Sumber : Dispenda Kabupaten Bogor Tahun 2007

Salah satu sumber pendapatan daerah yang dapat digali dalam rangka

peningkatan PAD adalah retribusi daerah. Kabupaten Bogor merupakan daerah

yang mempunyai potensi retribusi daerah yang cukup besar sebagai sumber PAD.

Jika dirinci besarnya proporsi penyusun PAD sebagai sumber penerimaan

Kabupaten Bogor untuk pendapatan asli daerah, maka pada tahun 2006 share

retribusi daerah sebesar 35,15 persen. Sedangkan share pajak daerah sekitar 52

persen dari PAD. Besarya penerimaan PAD dari retribusi dan sumber lain pada

tahun 2006 dapat dilihat pada Tabel 2.

Tabel 2. Realisasi Pendapatan Asli Daerah (PAD) pada APBD Tahun Anggaran 2006 (Rp 000)

No Uraian Jumlah Anggaran Jumlah Realisasi

1 Pajak Daerah 115.855.150 120.021.444 2 Retribusi Daerah 79.193.740 80.870.056 3 Laba BUMD 6.831.973 6.878.684 4 Lain-Lain PAD yang Sah 20.492.089 22.333.794 Jumlah 222.372.952 230.103.979

Sumber : Dispenda Kabupaten Bogor Tahun 2007

Salah satu jenis retribusi daerah yang menjadi sumber pendapatan daerah

adalah retribusi parkir. Retribusi parkir dicirikan oleh adanya pelayanan

bentuk penyediaan fasilitas parkir oleh pemerintah terdiri dari parkir di badan

jalan (on street parking) atau biasa disebut parkir Tepi Jalan Umum (TJU) dan

Parkir di luar badan jalan (off street parking) atau biasa disebut Tempat Khusus

Parkir (TKP).

Dalam pengelolaan parkir di Kabupaten Bogor terdapat tiga lembaga yang

terlibat diantaranya Dinas Perhubungan (Dishub) yang mengelolah retribusi parkir

baik pada parkir TKP maupun parkir TJU; PD Pasar mengelolah retribusi parkir

TKP pasar yaitu di lingkungan pasar Kabupaten Bogor; dan Dinas Pendapatan

Daerah (Dispenda) mengelolah pajak parkir, yaitu pungutan atas parkir kepada

badan usaha yang dikelolah oleh swasta, misalnya parkir pada mall, toko, ruko

dan bentuk usaha lainnya.

Seiring dengan meningkatnya aktivitas sosial ekonomi masyarakat di suatu

daerah mengakibatkan peningkatan pada jumlah kendaraan yang digunakan

masyarakat. Hal ini tentunya akan mengakibatkan meningkatnya permintaan akan

lahan-lahan parkir.

Berdasarkan data Dinas Perhubungan Kabupaten Bogor, tahun 2005

jumlah kendaran pribadi roda dua sekitar 5000 unit, sedangkan kendaraan roda

empat sekitar 4000 unit. Jumlah tersebut mengalami peningkatan pada tahun 2007

menjadi sekitar 7.813 unit kendaraan roda dua dan 6.250 unit kendaraan roda

empat. Hal ini secara otomatis meningkatkan jumlah kendaraan yang

menggunakan area parkir khususnya di luar badan jalan (off street parking) atau

biasa disebut Tempat Khusus Parkir (TKP).

Pada parkir di badan jalan (on street parking) atau biasa disebut parkir

dengan kelancaran dan ketertiban lalu lintas, karena jenis perparkiran TJU

mengambil badan jalan dalam pelaksanaan perparkirannya. Selain itu pada parkir

TJU bentuk pelayanan pemerintah daerah terhadap masyarakat relatif minim.

Sedangkan pada parkir TKP dapat dilihat dengan jelas adanya bentuk pelayanan

pemerintah terhadap masyarakat dalam perparkiran baik dalam bentuk penyedian

lahan parkir maupun ketersediaan petugas pengelola. Potensi penerimaan reribusi

parkir di Tempat Khusus Parkir (TKP) dapat dilihat dari banyaknya kendaraan

yang menggunakan jasa parkir di titik parkir TKP tersebut.

Berdasarkan fenomena tersebut potensi penerimaan dari retribusi parkir

TKP akan semakin besar. Namun kondisi ini tidak sejalan dengan kondisi realisasi

penerimaan retribusi parkir TKP di Kabupaten Bogor. Berdasarkan data Dinas

Perhubungan Kabupaten Bogor, hasil retribusi parkir TKP Kabupaten Bogor pada

beberapa tahun terakhir tidak mencapai target yang telah ditetapkan. Pada tahun

2007 relisasi retribusi parkirTKP Kabupaten Bogor hanya mencapai 44,88 persen

dari target yang ditetapkan. Lebih rinci dapat dilihat pada Tabel 3 di bawah ini.

Tabel 3. Target dan Realisasi Retribusi Parkir TKP Kabupaten Bogor Tahun 2003-2006 (Rp 000)

Tahun TKP

Target Realisasi

2003 166.795.200 107.541.784 2004 187.200.000 120.034.675 2005 208.000.000 132.635.000 2006 268.200.000 144.275.000 2007 275.400.000 123.611.350

Sumber: Bappeda Kabupaten Bogor Tahun 2007

Kondisi pencapaian PAD yang selalu mencapai target, dan kondisi share

retribusi daerah yang cukup besar terhadap pencapaian PAD tersebut ternyata

yang telah dijelaskan. Dimana pencapaian retribusi parkir TKP dalam beberapa

tahun tidak mampu mencapai target yang telah ditentukan. Hal ini

mengindikasikan perlu adanya perbaikan dalam pengelolaan dan penyelenggaraan

perparkiran dalam rangka meningkatkan kontribusi retribusi parkir terhadap PAD

Kabupaten Bogor.

Berdasarkan Peraturan Bupati Bogor Nomor 24 Tahun 2006 Pasal 3,

pengelolaan titik-titik parkir (baik TJU maupun TKP) dapat dilakukan oleh

pemerintah atau bentuk swakelola dalam hal ini adalah Dinas Perhubungan

(Dishub) dengan menunjuk Kepala UPTD (Unit Pelaksana Teknis Daerah) dan

dalam pelaksaannya relatif dapat melakukan kerjasama dengan pihak lain yaitu

dalam hal ini adalah pihak swasta sesuai dengan peraturan perundang-undangan.

Namun dalam pengelolaan TJU umumnya hanya dikelolah oleh pihak pemerintah

saja.

Berdasarkan hal tersebut, pada pertengahan tahun 2007 Dinas

Perhubungan bersama dengan UPTD wilayah tengah Kabupaten Bogor

melakukan suatu perubahan dalam sistem penyelenggaraan atau pengelolaan

perparkiran di wilayah Kabupaten Bogor. Titik parkir yang menjadi obyek awal

perubahan sistem penyelenggaraan perparkiran tersebut adalah perparkiran

Rumah Sakit Daerah (RSUD ) Ciawi.

Pada dasarnya retribusi daerah merupakan salah satu bentuk peran serta

masyarakat dalam penyelenggaraan otonomi daerah. Setiap retribusi atau

pungutan akan menimbulkan suatu beban baik bagi konsumen dalam hal ini

adalah mengguna layanan maupun produsen dalam hal ini adalah penyedia

Kabupaten Bogor, pemerintah harus memperhatikan berbagai faktor internal

maupun eksternal dalam pelaksaananya sehingga retribusi tersebut tidak

menimbulkan beban tambahan (extra burden) yang berlebihan, sehingga akan

merugikan masyarakat secara menyeluruh (dead-weight loss) serta mampu

meningkatkan kontribusi retribusi parkir terhadap PAD Kabupaten Bogor. Oleh

karena itu dibutuhkan suatu kajian mengenai bagaimana strategi optimalisasi

retribusi parkir Kabupaten Bogor.

1.2 Perumusan Masalah

Retribusi daerah merupakan salah satu sumber pendapatan daerah yang

penting untuk membiayai penyelenggaraan pemerintahan daerah. Dalam upaya

penggalian sumber-sumber retribusi daerah Pemerintah Daerah, seringkali

dihadapkan pada berbagai permasalahan. Retribusi parkir Tempat Khusus Parkir

(TKP) sebagai salah satu sumber retribusi daerah di Kabupaten Bogor memiliki

permasalahan diantaranya dalam hal masih rendahnya kontribusi retribusi parkir

TKP terhadap retribusi daerah, lebih rinci dapat dilihat pada Tabel 4.

Tabel 4. Kontribusi Retribusi Parkir TKP terhadap Retribusi Daerah Tahun 2003-2007

Tahun

Anggaran Retribusi Daerah

Retribusi parkir TKP

Kontibusi Retribusi Parkir Terhadap Retribusi daerah

2003 73.589.102.696 107.541.784 0,146

2004 56.922.287.683 120.034.675 0,211

2005 73.589.102.696 132.635.000 0,180

2006 80.870.055.890 144.275.000 0,178

2007 94.078.620.000 123.611.350 0,131

Sumber : Bappeda Kabupaten Bogor Tahun 2007

Berdasarkan Tabel 4, terlihat bahwa kontribusi retribusi parkir TKP

terhadap retribusi daerah cenderung berfluktuatif. Rata-rata kontribusi retribusi

0,169 persen. Kontribusi retribusi parkir TKP yang relatif kecil terhadap retribusi

daerah dengan kondisi kondisi retribusi daerah yang terus mengalami peningkatan

mengindikasikan adanya komponen-komponen retribusi daerah yang

pertumbuhannnya lebih cepat dari pada pertumbuhan retribusi parkir TKP. Hal ini

disebabkan belum adanya keterpaduan dalam pengelolaan perparkiran di wilayah

Kabupaten Bogor.

Kondisi geografis Kabupaten Bogor yang bukan perkotaan menyebabkan

Kabupaten Bogor lebih potensial untuk mengembangkan parkir TKP daripada

parkir TJU di wilayah Kabupaten Bogor. Sebagaimana telah disebutkan

sebelumnya bahwa sejak pertengahan tahun 2007, Kabupaten Bogor mulai

melakukan perubahan dalam penyelenggaraan dan pengelolaan perparkiran, yaitu

dengan melibatkan pihak swasta dalam penyelenggaraan parkir Tempat Khusus

Parkir (TKP), yaitu pada titik parkir RSUD Ciawi wilayah Tengah Kabupaten

Bogor.

Suatu perparkiran yang dikelolah oleh pihak swasta cenderung bersifat

komersial, sehingga tarif yang dikenakan cenderung tinggi dan hal ini akan

merugikan pengguna jasa parkir. Selain itu pada perparkiran yang dikelolah oleh

pihak swasta umumnya lebih efisien dari sisi tenaga kerja, sehingga menimbulkan

peningkatan jumlah pengangguran di masyarakat. Di sisi lain pengelolaan oleh

pihak swasta yaitu dengan pengelolaan parkir oleh pihak swasta mampu

meningkatkan pencapaian retribusi parkir, sehingga menguntungkan bagi

Pemerintah Daerah, sebagaiman yang telah diuraikan pada Tabel 5, yaitu

mengenai pencapaian RSUD Ciawi setelah pengelolaannya atas kerjasama

penyelenggaraaan pengelolaan parkir TKP Kabupaten Bogor baik dalam bentuk

swakelola maupun swasta, maka hal yang menjadi fokus awal kajian adalah

bagaimana pola penyelenggaran dan pengelolaan Tempat Khusus Parkir (TKP) dengan swakelola dan swasta di Kabupaten Bogor ?

Sejak pertengahan tahun 2007, titik parkir RSUD Ciawi wilayah Tengah

Kabupaten Bogor pengelolaannya ditangani oleh pihak swasta yaitu oleh PT.

Reims Nusantara. Sejak itu penerimaan retribusi TKP RSUD Ciawi mengalami

peningkatan yang cukup besar, hal tersebut dapat dilihat pada Tabel 5.

Tabel 5. Rata-Rata Penerimaan dan Laju Pertumbuhan Retribusi Parkir RSUD Ciawi Tahun 2005-2007

Tahun Rata-Rata Penerimaan Retribusi (Rp)

Laju pertumbuhan Retribusi Parkir

2005 700.000

-2006 750.000 7,14

2007 (Semester I) 1.300.000 73,33 2007 (Semester II) 4.000.000 207,69

Sumber : UPTD Wilayah Tengah Kabupaten Bogor Tahun 2007

Pada Tabel 5 terlihat bahwa besarnya penerimaan RSUD Ciawi pada saat

dikelolah oleh pemerintah sendiri atau swakelola dan pada saat dikelolah atas

dasar kerjasama pemerintah dengan pihak swasta (yaitu sejak 2007 semester II).

Penerimaan retribusi parkir RSUD Ciawi mengalami peningkatan laju peneriman

retribusi yang sangat signifikan yaitu sebesar 207,69 persen dari periode

sebelumnya. Fenomena tersebut menunjukkan bahwa penyelenggaraan dan

pengelolaan parkir dengan melibatkan pihak swasta memiliki potensi yang cukup

besar dalam meningkatkan penerimaan dari sisi retribusi parkir. Berdasarkan

fenomena tersebut hal yang menjadi fokus kajian ini selanjutnya adalah

terkait dengan adanya bentuk pengelolaan parkir oleh swakelola dan swasta di Kabupaten Bogor?

Besarnya potensi retribusi parkir yang ada menjadi dasar semakin

diperlukanya pengelolaan parkir yang baik di Kabupaten Bogor. Dalam upaya

peningkatan share retribusi parkir terhadap PAD Kabupaten Bogor, dibutuhkan

adanya upaya peningkatan manajemen pengelolaan yang tepat. Upaya

peningkatan manajemen pegelolaan perparkiran dipandang sebagai suatu tindakan

yang secara agregat mampu menggali potensi retribusi daerah. Manajemen

pengelolaan perparkiran harus dilakukan secara tepat, agar penerimaan

pemerintah dari retribusi tersebut tidak menimbulkan dampak yang merugikan

bagi masyarakat dan juga pihak-pihak lain yang terkait.

Pada bentuk pengelolaan retribusi parkir TKP oleh swakelola cenderung

bersifat not profit oriented seperti pada bentuk pengelolaan parkir TKP oleh

swasta, Meskipun demikian, dalam peningkatan PAD dibutuhkan adanya upaya

peningkatan penerimaan retribusi dari kedua bentuk pengelolaan parkir TKP

tersebut berdasarkan potensi yang ada. Maka dalam kajian ini akan dibahas lebih

1.3. Tujuan Kajian

Berdasarkan permasalahan yang ada, maka tujuan dari kajian ini yaitu:

1. Mengidentifikasi penyelenggaran dan pengelolaan Tempat Khusus Parkir

(TKP) dengan bentuk pengelolaan parkir secara swakelola dan swasta di

Kabupaten Bogor.

2. Menganalisis kinerja dan potensi retribusi Tempat Khusus Parkir (TKP),

terkait dengan adanya bentuk pengelolaan parkir secara swakelola dan swasta

di Kabupaten Bogor.

3. Merumuskan strategi peningkatan penerimaan retribusi Tempat Khusus Parkir

(TKP) yang tepat bagi Pemerintah Daerah Kabupaten Bogor, terkait dengan

adanya bentuk pengelolaan parkir secara swakelola dan swasta di Kabupaten

Bogor.

1. 4. Manfaat kajian

1. Bagi Pemerintah, hasil kajian diharapkan dapat dijadikan sebagai bahan

masukan (pedoman) dalam menetapkan kebijakan penyelenggaraan dan

pengelolaaan retribusi parkir TKP Kabupaten Bogor.

2. Bagi pengembangan ilmu pengetahuan, hasil kajian diharapkan dapat

digunakan sebagai referensi yang memperkaya wawasan dan pengetahuan,

khususnya yang terkait dengan perparkiran di suatu wilayah.

1.5. Batasan Kajian

1. Dalam kajian ini akan dilakukan pengambilan sampel kondisi perparkiran di

Tempat Khusus Parkir (TKP) yang dikelolah secara swakelola pada Rumah

dikelola secara swakelola dan RSUD Ciawi ntuk melihat perparkiran saat

dikelola oleh swasta.

2. Secara khusus kajian ini hanya membahas penyelenggaraan parkir yang

dipungut retribusi Tempat khusus Parkir (TKP) oleh Dinas Perhubungan

Kabupaten Bogor. Kajian ini tidak menitikberatkan pada (1) penyelenggaraan

retribusi parkir Tepi Jalan Umum (TJU) (2) parkir yang dipungut pajak yaitu

yang diselenggarakan oleh pihak swasta, yang pemungutannya terkait dengan

Dispenda (3) penyelenggaraan retribusi Tempat khusus parkir (TKP) oleh PD

Pasar yaitu penyelenggaraan parkir di lingkungan pasar wilayah Kabupaten

II. TINJAUAN PUSTAKA

2.1. Pendapatan Asli Daerah

Dalam upaya mewujudkan pelaksanaan desentralisasi di Indonesia

dibentuklah daerah otonom yang terbagi dalam daerah provinsi, daerah Kabupaten

dan daerah kota yang bersifat otonom sesuai dengan ketentuan pasal 1 ayat (1)

Undang-Undang Nomor 22 Tahun 1999. Pengertian "Daerah Otonom" menurut

Undang-Undang tersebut yaitu kesatuan masyarakat hukum yang mempunyai

batas daerah tertentu berwenang mengatur dan mengurus kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan

negara kesatuan Republik Indonesia.

Pengertian daerah otonom dimaksud agar daerah yang bersangkutan

Pelaksanaan kebijakan otonomi daerah berdasarkan Undang-Undang Nomor 22

Tahun 1999 mendorong Pemerintah Daerah untuk memacu peningkatan PAD.

Sejalan dengan hal tersebut, Pemerintah pusat memberikan kewenangan kepada

pemerintah daerah dalam mengatur sumber keuangannya. Dalam pasal 79

Undang-Undang Nomor 22 Tahun 1999 sumber-sumber pendapatan daerah terdiri

atas :

a. Pendapatan Asli Daerah yaitu :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah dan

4. Lain-lain pendapatan daerah yang sah

b. Dana Perimbangan

d. Lain-lain pendapatan daerah yang sah

Sumber-sumber pendapatan daerah berdasarkan Undang-Undang Nomor

22 Tahun 1999 tersebut mengalami perubahan komposisi sebagaimana yang

diatur dalam Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah. Perubahan tersebut dapat dilihat dari sumber pendapatan daerah yang

menjadi terdiri atas:

a. Pendapatan asli daerah yang selanjutnya disebut PAD, yaitu:

1) Hasil pajak daerah;

2) Hasil retribusi daerah;

3) Hasil pengelolaan kekayaan daerah yang dipisahkan; dan

4) Lain-lain PAD yang sah;

b. Dana perimbangan; dan

c. Lain-lain pendapatan daerah yang sah.

Dalam pelaksanaan otonomi daerah, sumber keuangan yang berasal dari

pendapatan asli daerah lebih penting dibandingkan dengan sumber-sumber di luar

Pendapatan Asli Daerah, karena PAD dapat dipergunakan sesuai dengan prakarsa

dan inisiatif daerah sedangkan bentuk pemberian pemerintah (non PAD) sifatnya

lebih terikat. Dengan penggalian dan peningkatan pendapatan asli daerah

diharapkan pemerintah daerah juga mampu meningkatkan kemampuannya dalam

penyelenggaraan urusan daerah.

Di sisi lain meningkatnya tugas, kewajiban, tanggung jawab, hak dan

wewenang Daerah kota/kota dalam penyelenggaraan pemerintahan daerah tidak

dapat dilaksanakan secara efektif dan efisien tanpa didukung sumber pembiayaan

menggali, dan mendayagunakan potensi pendapatan daerah secara efektif dan

efisien untuk pencapaian target Pendapatan Asli Daerah.

Menurut Arsyad (1999), hasil riset tentang penggalian potensi PAD

selama ini menunjukkan, daerah masih mempunyai banyak keterbatasan dalam

peningkatan PAD, sehingga tidak seluruh potensi dapat dioptimalkan. Hal ini

disebabkan Pemkot/Pemkab dihadapkan pada berbagai kendala, diantaranya

keterbatasan SDM yang profesional, kesadaran wajib pajak/retribusi yang masih

rendah, belum tersedianya data base sumber-sumber PAD secara lengkap,

penentuan target PAD yang belum menggunakan pola perhitungan baku,

pengelolaan Perusda/BUMD yang belum efisien, manajemen pelayanan dan

pengawasan yang belum optimal, belum diberdayakannya kecamatan dan

desa/kelurahan dalam pengelolaan PAD serta banyaknya perda yang sudah tidak

sesuai lagi dengan perkembangan.

Salah satu sumber Pendapatan Asli Daerah yang potensial untuk

dikembangkan diantaranya adalah retribusi daerah. Oleh karen itu Pemerintah

Daerah perlu memperhatikan pengelolaan retribusi daerah sebagai salah satu

sumber pendapatan daerah.

2.2. Retribusi Daerah

Peraturan Pemerintah Nomor. 66 Tahun 2001 menyatakan bahwa retribusi

daerah adalah Pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau badan. Beberapa karakteristik retribusi daerah

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang

dan peraturan daerah yang berkenaan.

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah.

c. Pihak yang membayar retribusi mendapatkan kontra prestasi (balas jasa)

secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

d. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah

daerah yang dinikmati oleh orang atau badan.

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu

jika tidak membayar retribusi, tidak akan memperoleh jasa yang

diselenggarakan oleh pemerintah daerah.

Retribusi daerah sebagai salah satu komponen sumber PAD dimaksudkan

untuk dapat memasukkan dana bebas daerah sebanyak-banyaknya guna

membiayai pengeluaran pembangunan sehingga kestabilan ekonomi yang mantap

dapat tercapai karena laju pertumbuhan ekonomi yang layak dipertahankan

(Suparmoko, 2002). Sebagai instrumen kebijakan fiskal, retribusi daerah

mempunyai beberapa kemampuan strategi yang mencerminkan manfaat dari

retribusi itu sendiri dalam membantu meningkatkan pembangunan daerah,

manfaat tersebut adalah: retribusi daerah dapat meningkatkan kemampuan

penerimaan PAD, dan mendorong laju perumbuhan ekonomi daerah.

Berdasarkan UU No. 34 Tahun 2000 dan PP No. 66 Tahun 2001 objek

retribusi adalah berbagai jenis jasa tertentu yang disediakan oleh pemerintah

daerah. Tidak semua jasa yang diberikan oleh pemerintah daerah dapat dipungut

sosial-ekonomi layak dijadikan objek retribusi. Jenis retribusi berdasarkan objek

retribusi dapat dikelompokkan menjadi tiga, yaitu:

1. Retribusi jasa umum, yaitu pelayanan yang disediakan atau diberikan

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta

dapat dinikmati oleh orang pribadi atau badan.

2. Retribusi jasa usaha, yaitu pelayanan yang disediakan oleh pemerintah daerah

dengan menganut prinsip komersial.

3. Retribusi perizinan tertentu, yaitu kegiatan tertentu pemerintah daerah dalam

rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan

untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana,

atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.

Berdasarkan pengelompokan tersebut dapat dilihat bahwa retribusi Tempat

Khusus Parkir (TKP) merupakan jenis retribusi yang ternasuk dalam jenis

retribusi jasa usaha. Sedangkan retribusi pada Tepi Jalan Umum (TJU) merupakan

jenis retribusi jasa umum. Dari hal tersebut dapat dilihat bahwa parkir TJU lebih

mengarah pada pelayanan publik (publik service) kepada masyarakat sehingga

dikelompokkan ke dalam retribusi jasa umum. Sedangkan pada pelaksanaan

pengelolaan parkir TKP bersifat jasa usaha sehingga dimasukkan ke dalam

retribusi jasa usaha. Meskipun demikian, kedua jenis retribusi parkir tersebut tetap

merupakan bagian dari retribusi daerah yang harus ditingkatkan kontribusinya

2.3. Perbedaan Retribusi dan Pajak Daerah

Pendapatan Asli Daerah (PAD) dapat bersumber dari pajak dan retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan; dan lain-lain PAD

yang sah. Dalam sejarah pemerintahan di Indonesia, pajak dan retribusi daerah

merupakan sumber penerimaan yang dapat diandalkan bagi daerah.

Di masyarakat pajak daerah sering kali disamakan dengan retribusi daerah.

Hal ini didasarkan pada pemikiran bahwa keduanya merupakan pembayaran

kepada pemerintah. Pandangan ini tidak benar karena pada dasarnya terdapat

perbedaan yang besar antara pajak dan retribusi. Menurut Siahaan (2006)

perbedaan antara pajak dan retribusi adalah:

1. Kontra prestasinya. Pada retribusi kontra prestasinya dapat ditunjuk secara

langsung dan secara individu dan golongan tertentu sedangkan pada pajak

kontra prestasinya tidak dapat ditunjuk secara langsung.

2. Balas jasa pemerintah. Hal ini dikaitkan dengan tujuan pembayaran, yaitu

pajak balas jasa pemerintah berlaku untuk umum, seluruh rakyat menikmati

balas jasa, baik yang membayar pajak maupun yang bebaskan dari pajak.

Sebaliknya, pada retribusi balas jasa negara/pemerintah beraku khusus, hanya

dinikmati oleh pihak yang telah melakukan pembayaran retribusi.

3. Sifat pemungutannya. Pajak bersifat umum, artinya berlaku untuk setiap orang

yang memenuhi syarat untuk dikenakan pajak. Sementara itu retribusi hanya

berlaku untuk orang tertentu, yaitu yang menikmati jasa pemerintah yang

dapat ditunjuk.

4. Sifat pelaksanaanya. Pemungutan retribusi didasarkan atas peraturan yang

5. Lembaga atau badan hukumnya. Pajak dapat dipungut oleh pemerintah pusat

ataupun pemerintah daerah, sedangkan retribusi hanya dapat dipungut oleh

pemerintah daerah.

2.4. Reribusi Parkir dan Pajak Parkir 2.4.1. Retribusi Parkir

Retribusi parkir berdasarkan Peraturan Daerah Kabupaten Bogor Nomor

20 Tahun 2002 adalah retribusi yang dikenakan atas penyelenggaraan tempat

parkir di luar badan jalan oleh orang pribadi atau badan, baik yang disediakan

oleh pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk

penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor

yang memungut bayaran. Penerapan kebijakan retribusi parkir dibeberapa daerah

di Indonesia pada umumnya cederung berorientasi pada peningkatan PAD dan

belum menjadi instrumen pengendalian lalu lintas. Selain itu kegiatan perparkiran

sering berbenturan dengan undang-undang lalu lintas. Pada dasarnya penggunaan

badan jalan tidak proporsional jika digunakan sebagai ruang parkir. Selain

bertentangan dengan undang-undang lalu lintas juga menjadi potensi kemacetan.

Dengan demikian penetapan lokasi parkir harus tidak menimbulkan gangguan

akan mempengaruhi besarnya PAD yang akan diperoleh dari kebijakan

penyediaan fasilitas, sistem pengelolaan, besaran tarif parkir, atau pungutan

retribusi parkir dan persentase retribusi parkir kepada pengelola swasta.

Kabupaten Bogor memiliki dua perundang-undangan terkait dengan

retribusi parkir, yaitu Peraturan Daerah Kabupaten Bogor Nomor 10 Tahun 2003

tentang Retribusi Pelayanan Parkir di Tepi Jalan Umum dan Peraturan Daerah

Nomor 12 tahun 2003 tentang parkir Tempat Khusus Parkir (TKP). Berdasarkan

Peraturan Daerah Kabupaten Bogor Nomor 10 tahun 2003 tentang Retribusi

Pelayanan Parkir di Tepi Jalan Umum, retribusi pelayanan parkir TJU selanjutnya

dinamakan retribusi, yaitu pungutan daerah atas pelayanan parkir di tepi jalan

umum yang disediakan atau diberikan pemerintah daerah untuk tujuan

kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi.

Berdasarkan Peraturan Daerah tersebut juga ditetapkan bahwa parkir di Tepi Jalan

Umum (TJU) merupakan retribusi jasa umum. Retribusi jasa umum yaitu

pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan

kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

badan.

Retribusi parkir Tempat Khusus Parkir (TKP) Kabupaten Bogor menurut

Peraturan Daerah Nomor 12 tahun 2003, yaitu pembayaran atas pelayanan tempat

khusus parkir. Tempat Khusus Parkir diartikan sebagai tempat parkir yang khusus

disediakan, dimiliki atau dikelola oleh Pemerintah Daerah, tidak termasuk yang

disediakan dan dikelola oleh badan dan pihak swasta.

Perparkiran yang disediakan dan dikelola oleh badan dan pihak swasta

dipungut oleh Dinas Pendapatan Daerah (Dispenda). Lebih lanjut yang dimaksud

dengan pajak parkir.

2.4.2. Pajak Parkir

Menurut Siahaan (2006) yang dimaksud dengan pajak daerah secara

umum adalah pembayaran wajib pajak yang dikenakan bedasarkan

undang-undang yang tidak dapat dihindari bagi yang berkewajiban dan bagi mereka yang

tidak mau membayar pajak dapat dilakukan paksaan. Sedangkan yang dimaksud

dengan pajak parkir menurut Peraturan Daerah Kabupaten Bogor Nomor 20 tahun

2002 adalah pajak yang dikenakan atas penyelenggaraan tempat parkir di luar

badan jalan oleh orang pribadi atau badan, baik yang disediakan oleh pokok usaha

maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat

penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut

bayaran. Dasar pengenaan pajak parkir adalah jumlah pembayaran untuk

pemakaian tempat parkir yang dikelolah oleh swasta. Besaran tarif pajak dihitung

berdasarkan persentase, yaitu 20 persen dari jumlah kendaraan yang parkir total

per bulan. Objek pajak parkir yang tidak terpungut sebagai berikut :

b. Penyelenggaraan tempat parkir oleh bPemerintah Pusat atau Pemerintah

Daerah;

c. Penyelenggaraan parkir oleh kedutaan, konsulat, perwakilan negara asing dan

perwakilan lembaga-lembaga internasional dengan asas timbal balik

sebagaimana berlaku untuk pajak negara;

2.5. Strategi Peningkatan Retribusi

Strategi merupakan rencana yang disatukan, menyeluruh dan terpadu yang

berkaitan dengan keunggulan strategi. Keunggulan strategi dirancang sesuai

dengan tantangan lingkungan sehingga tujuan utama dapat dicapai melalui

pelaksanaan yang tepat oleh daerah (Glueck dan Janch, 1996). Dalam upaya

meningkatkan kontribusi retribusi daerah terhadap PAD Pemerintah Daerah harus

mampu merumuskan perencanaan strategis terkait dengan peningkatan

penerimaan retribusi daerah.

Dalam era otonomi daerah sekarang ini, daerah daerah memiliki

kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri,

mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk

membiayai penyelenggaraan pemerintahan daerahnya serta meminimalisasi

ketergantungan kepada bantuan Pusat. Sehingga PAD khususnya retribusi daerah

harus menjadi bagian sumber keuangan terbesar, yang didukung oleh kebijakan

perimbangan keuangan Pusat dan Daerah sebagai prasyarat mendasar dalam

sistem pemerintahan negara. Berkaitan dengan hal tersebut, peningkatan

sumber-sumber PAD perlu dilakukan untuk meningkatkan kemampuan keuangan daerah.

Menurut Sidik (2002) secara umum, upaya yang dapat dilakukan oleh

Pemerintah Daerah dalam rangka meningkatkan pendapatan daerah melalui

strategi peningkatan pemungutan atau retribusi daerah adalah:

a. Memperluas basis penerimaan

Tindakan yang dilakukan untuk memperluas basis penerimaan yang dapat

dipungut oleh daerah, yang dalam perhitungan ekonomi dianggap potensial,

jumlah pembayar retribusi, memperbaiki basis data objek, memperbaiki

penilaian, menghitung kapasitas penerimaan dari setiap jenis pungutan.

b. Memperkuat proses pemungutan

Upaya yang dilakukan dalam memperkuat proses pemungutan, yaitu antara

lain mempercepat penyusunan Perda, mengubah tarif, khususnya tarif

retribusi dan peningkatan SDM.

c. Meningkatkan pengawasan

Hal ini dapat ditingkatkan yaitu antara lain dengan melakukan pemeriksaan

secara dadakan dan berkala, memperbaiki proses pengawasan, menerapkan

sanksi terhadap penunggak pungutan.

d. Meningkatkan efisiensi administrasi dan menekan biaya pemungutan.

Tindakan yang dilakukan oleh daerah yaitu antara lain memperbaiki

prosedur administrasi melalui penyederhanaan admnistrasi retribusi,

meningkatkan efisiensi pemungutan dari setiap jenis pemungutan.

e. Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baik.

Hal ini dapat dilakukan dengan meningkatkan koordinasi dengan instansi

terkait di daerah.

2.6. Terminologi Parkir

Parkir merupakan sumber pendapatan yang potensial untuk digali

pemerintah daerah dalam upaya meningkatkan pendapatan asli daerah (PAD).

Berdasarkan Peraturan Bupati Bogor Nomor 24 Tahun 2006 yang dimaksud

dengan parkir adalah suatu kegiatan menempatkan atau memberhentikan

sementara/jangka waktu tertentu, atau tidak dilarang dengan rambu yang tidak

mengikat.

Sedangkan yang dimaksud dengan fasilitas parkir menurut Waldiono

dalam Darmanto (2006) adalah lokasi yang ditentukan sebagai tempat

pemberhentian kendaraan yang tidak bersifat sementara untuk melakukan

kegiatan pada kurun waktu tertetu. Kekurangan fasilitas parkir yang tersedia

sesuai dengan permintaan dapat menyebabkan kemacetan.

Pemerintah Daerah dalam menyelenggarakan fasilitas parkir dapat

mengusahakannya sendiri dengan membentu UPTD ataupun dengan diserahkan

kepada pihak ketiga atau swastanisasi. Saat ini beberapa kota besar untuk

penyelenggaraan parkir di kawasan-kawasan yang dimiliki oleh pengembang

sering di serahkan kepada pengelola parkir yang profesional seperti Security

Parking.

Penyediaan fasilitas parkir oleh pemerintah dapat dikelompokkan yaitu :

1. Parkir di badan jalan (on street parking) atau biasa disebut Parkir Tepi Jalan

Umum (TJU)

2. Parkir diluar badan jalan (off street parking) atau biasa disebut Tempat

Khusus Parkir (TKP)

Parkir di badan jalan (On street parking) yaitu kegiatan parkir yang

dilakukan dengan memanfaatkan sebagian lebar jalan yang layak. Aktivitas pakir

dan pengadaan fasilitas parkir di badan jalan yang sesuai dengan pola pengaturan

untuk masing-masing ruas jalan yang diperbolehkan biasanya dilakukan oleh

pihak pemerintah daerah, dalam hal ini DLLAJ atau Dinas Perhubungan.

oleh Pemeritah Daerah, swasta, atau Pemerintah Daerah bekerja sama dengan

swasta. Berdasarkan Peraturan Daerah Kabupaten Bogor Nomor 10 tahun 2003,

yang dimaksud dengan pelayanan Parkir di Tepi Jalan Umum adalah penyediaan

pelayaan parkir di tepi jalan umum yang ditetukan oleh pemerintah daerah.

Sedangkan parkir di luar badan jalan (off street parking) atau biasa disebut

Tempat Khusus Parkir (TKP) merupakan kegiatan parkir yang dilakukan dengan

memanfaatkan ruang tertentu di luar badan jalan, dapat berupa gedung ataupun

pelataran.

Terwujudnya pengelolaan perparkiran secara efektif dan efisien

selayaknya menjadi visi bagi Pemerintah Daerah. Sedangkan dalam upaya

mewujudkan visi tersebut, diperlukan misi yang harus dicapai seperti yang

dikembangkan oleh Unit Pengelolaan Perparkiran (UPP) Bandung dalam Zaifani

(2006), antara lain :

1. Menata dan mengembangkan lahan perparkiran sesuai dengan kemampuan

dan kebutuhan di seluruh kota;

2. Menata sistem perparkiran yang berorientasi kepada kenyamanan dan

keamanan bagi pengguna jasa perparkiran;

3. Mendayagunakan aparatur pengelola perparkiran dalam melaksanakan

pelayanan perparkiran kepada pengguna jasa perparkiran;

4. Menata dan mengembangkan sistem pengawasan dan pengendalian

penyelenggaraan perparkiran.

Guna menapai Visi dan misi tersebut, maka diperlukan suatu parameter

1. Meningkatkan sarana dan prasarana (fasilitas) parkir yang memadai sesuai

dengan kebutuhan dan kemampuan daerah;

2. Meningkatkan pelayanan kepada pengguna jasa perparkiran;

3. Meningkatkan wawasan dan pengetahuan sumberdaya aparatur di bidang

perparkiran;

4. Meningkatkan pengawasan dan pengendalian pegelolaan perparkiran dalam

rangka penegakkan aturan bidang perparkiran.

2.7. Swakelola dan Swastanisasi dalam Perparkiran

Menurut Direktorat Jenderal Perhubungan Darat (1998) pengelolaan

perparkiran dapat dilakukan oleh pemerintah daerah sendiri dan dapat juga

dilakukan oleh pihak ketiga. Pemerintah daerah dalam menyelenggarakan

perparkiran dapat mengusahakannya sendiri, inilah yang selanjutnya disebut

sebagai swakelola.

Anonim (2007) menyatakan swakelola adalah pekerjaan yang

direncanakan, dikerjakan, dan diawasi sendiri oleh pelaksana swakelola dengan

menggunakan tenaga sendiri dan/atau tenaga dari luar baik tenaga ahli maupun

tenaga upah borongan. Tenaga ahli dari luar tidak boleh melebihi 50 persen dari

tenaga sendiri.

Swakelola dalam pengelolaan perparkiran mengandung pengertian

bahwa pengelolaan parkir dilakukan oleh pihak pemerintah sendiri, mulai dari

perencanaan, pengerjaaan (pengaturan dan pengendalian) dan pengawasan di

lapangan, yaitu dengan membentuk Unit Pelaksana Teknis daerah (UPTD)

Direktorat Jenderal Perhubungan Darat (1998) menyatakan berdasarkan

ketentuan perundang-undangan tanggung jawab pengelolaan dan pengedalian

parkir berada di bawah Dinas Lalu Lintas dan Angkutan Jalan (DLLAJ) tingkat II,

dan untuk operasionalnya dibentuk UPTD. Namun belum semua daerah

melaksanakannya seperti yang ditentukan dalam peraturan perundangan yang

berlaku, sebab ada beberapa daerah yang pelaksanaannya dilakukan di bawah

kendali Dinas Pendapatan Daerah dan ada juga yang dilaksanakan oleh pihak

ketiga. Bahkan ada yang pelaksanaannya dilakukan oleh Badan tersendiri ataupun

oleh Dinas Perparkiran.

Menurut Savas dalam Silalahi (1996) yang dimaksud dengan swastanisasi

adalah suatu proses pengurangan campur tangan pemerintah dalam menjalankan

perekonomian, karena kepemilikan aset-aset dialihkan dari tangan pemerintah ke

pihak swasta. Proses pendelegasian tersebut ditujukan untuk mengefisienkan dan

mengefektifkan suatu kegiatan yang menjadi wewenang pemerintah oleh

pemerintah.

Dalam hal perparkiran, swastanisasi dapat diartikan adanya pendelegasian

penyelenggaraan atau pengelolaan perparkiran dari pemerintah kepada pihak

swasta. Hal tersebut juga dilakukan dalam rangka meningkatakan efisiensi dan

efektivitas penyelenggaraan dan pengelolaan perparkiran. Penyelenggaraan dan

pengelolaan perparkiran tidak dapat mengabaikan kedudukan parkir itu

sendirisebagai sub-sistem lalu lintas. Oleh karena itu, hal yang menjadi sasaran

dalam penyelenggaraan dan pengelolaan perparkiran di wilayah Kabupaten Bogor

Menurut Direktorat Jenderal Perhubungan Darat (1998) swastanisasi

merupakan suatu alternatif pengelolaan parkir. Sistem ini biasanya lebih efisien

dan manfaat yang diterima pemerintah daerah lebih besar. Sebelum

diswastanisasikan, Pemerintah Daerah terlebih dahulu menghitung besarnya

potensi pendapatan yang dapat diterima dan biaya yang dikeluarkan untuk

penyelenggaran parkir. Besarnya pendapatan ini dihitung berdasarkan jumlah

ruang parkir yang tersedia, tingkat penggunaan, lamanya parkir dilakukan dan

besarnya tarif. Metode lain yang dapat dilakukan adalah dengan menggunakan

dasar dari pendapatan parkir sebelum dikontrakkan kepada pihak ketiga.

Sejalan konsep swastanisasi, pelayanan jasa parkir yang dilakukan di

badan atau parkir Tepi Jalan Umum (TJU) tidak dapat dialihkan kepemilikannya

kepada pihak swasta. harus dibangun gedung parkir atau pelataran parkir,

sehingga akhirnya aset tersebut dapat dialihkan ke pihak swasta.

2.8. Hasil Kajian Terdahulu

Kajian mengenai pengelolaan perparkiran pernah dilakukan oleh Silalahi

(1996) melakukan kajian mengenai "Pengelolaan Parkir di Wilayah DKI Jakarta

(Suatu analisis untuk mencari Model pengelolaan parkir yang lebih Efisien dan

Efektif)", menyatakan bahwa pengelolaan perparkiran di DKI Jakarta belum

efisien dan efektif. Hal ini disebabkan kondisi organisasi dan suasana persaingan

yang belum sehat, sehingga pelayanan jasa parkir belum menunjang pada

ketertiban lalu lintas dan perolehan retribusi daerah (melalui retribusi parkir).

Kajian dilakukan dengan metode analisis deskriptif, dan dapat dikategorikan

sebagai penelitian kualitatif. Berdasarkan kajian disarakan beberapa hal

kondisi organsasi dan suasana kompetisi yang sehat; agar tujuan pengelolaan

perparkiran tercapai, maka sasaran atau fungsi pelayanan jasa parkir dapat

diserahka kepada swasta. Swastanisasi pelayanan jasa parkir tidak cukup, harus

didukung dengan dominasi pemegang saham yang kuat dan berpengalaman, dan

juga diperlukan dukungan peraturan perundang-undangan. Dalam kajian tersebut

sudah melihat pengelolaan parkir oleh pihak swasta, namun objek utama yang

menjadi fokus dalam kajian ini adalah Badan Pengelola (BP) Parkir DKI Jakarta.

Susdiyono (2003) melakukan kajian yang berjudul "Kajian Pendapatan

Daerah Propinsi DKI Jakarta Melalui Retribusi Parkir (Menuju Pelaksanaan

retribusi Parkir)". Dalam kajian tersebut dipaparkan mengenai kondisi aktual

penyelenggaraan perparkiran di Propinsi DKI Jakarta berkaitan dengan proses

menuju pelaksanaan retribusi parkir. Selain itu juga mengkaji tentang berbagai

upaya yang dapat dilakukan oleh pemerintah DKI Jakarta dalam mengoptimalkan

pendapatan daerahnya dari perparkiran. Metode analisis yang digunakan dalam

kajiannya adalah metode deskriptif eksplanatoris (explanatory-decriptive). Dalam

kajian tersebut mengungkapkan fenomena perparkiran di wilayah DKI Jakarta

dengan masih sangat sederhana dan makro. Kajian ini juga tidak menyajikan

bentuk mengujian secara kuantitatif terhadap kajian yang dilakukan.

Dedyanto (2003) melakukan kajian mengenai "Analisis Efektivitas

Pendapatan Retribusi Parkir Propinsi DKI Jakarta". Kajian tersebut memfokuskan

obyek kajiannya pada pengelolaan perparkiran oleh Badan Pengelola Perparkiran

(BPP) Propinsi DKI Jakarta, serta membandingkan pengelolaan parkir yang

dilakukan di Kota Bandung dan Kota Surabaya. Berdasarkan kajian dapat

Perparkiran (BPP) Propinsi DKI Jakarta belum berjalan efektif, dimana realisasi

pendapatan parkir masih jauh di bawah penerimaan parkir yang sebenarnya. (2)

premanisme merupakan faktor yang berpengaruh terhadap efektivitas pendapatan

retribusi parkir di Propinsi DKI Jakarta (3) pola pengendalian pungutan dilakukan

dengan menggunakn sistem Setoran Wajib Minimum (SWM) dirasa tiak efektif,

parajuru parkir bak resmi maupun tidak hanya membayar kewajiban minimum,

tanpa memperhitungkan hasil yang mereka peroleh. Dalam hanya memfokuskan

pada penyelenggaraan perparkiran oleh Badan Pengelola (BP) Perparkiran

Propinsi DKI Jakarta. Selain itu kajian tersebut juga hanya digunakan metode

deskriptif analisis.

Hal yang membedakan kajian-kajian tersebut dengan kajian ini adalah

pertama kajian ini fokus kepada bentuk parkir Tempat Khusus Parkir (TKP)

dengan wilayah kajian di Kabupaten Bogor. Kedua, kajian ini melihat alternatif

strategi dari peningkatan penerimaan retribusi parkir TKP oleh pihak pemerintah

(swakelola) dan swasta di Kabupaten Bogor. Sehingga dapat dilihat bentuk

penyelenggaraan dan pengelolaan perparkiran secara swakelola atau swasta yang

mampu meningkatkan retribusi perparkiran dalam rangka meningkatkan

kontribusi retribusi parkir TKP terhadap PAD Kabupaten Bogor.

Ketiga, kajian ini juga telah menggunakan alat analisis AHP (Analisis

Hirarki Proses), dimana AHP merupakan alat analisis kuantitatif yang dapat

digunakan dalam memecahkan masalah, keputusan-keputusan yang dihasilkan

adalah angka yang nantinya akan dijelaskan dalam bentuk tulisan. Keempat,

2.9. Kerangka Pemikiran

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 dan Nomor 33

Tahun 2004, Pemerintah Daerah harus mampu mengelolah sumber-sumber

penerimaan daerah yang salah satunya berasal dari Pendapatan Asli Daerah

(PAD). PAD dapat dijadikan salah satu indikator kemampuan keuangan daerah.

Kabupaten Bogor merupakan daerah yang memiliki potensi PAD yang besar.

Salah satu sumber pendapatan daerah yang dapat digali dalam rangka peningkatan

PAD adalah retribusi daerah. Sebagaimana telah diuraikan sebelumnya Kabupaten

Bogor merupakan daerah yang mempunyai potensi retribusi daerah yang cukup

besar sebagai sumber PAD.

Salah satu jenis retribusi daerah yang menjadi sumber pendapatan daerah

adalah retribusi parkir. Pengelolan retribusi parkir terdiri dari dua jenis yaitu (1)

retribusi Parkir Tepi jalan Umum (TJU) (2) Retribusi Tempat Khusus parkir

(TKP). Dalam kajian ini akan memfokuskan kajian pada retribusi Tempat Khusus

Parkir (TKP).

Berdasarkan Peraturan Bupati Bogor Nomor 24 Tahun 2006 Pasal 3,

pengelolaan titik-titik parkir (baik TJU maupun TKP) dapat dilakukan oleh

pemerintah dalam hal ini adalah Dinas Perhubungan (Dishub) dengan menunjuk

Kepala UPTD (Unit Pelaksana Teknis Daerah) dan dalam pelaksaannya dapat

melakukan kerjasama dengan pihak lain yaitu dalam hal ini adalah pihak swasta

sesuai dengan peraturan perundang-undangan. Sehingga bentuk penyelenggaraan

dan pengelolaan TJU dan TKP dapat dilakukan secara swakelola dan swasta.

Untuk TJU umumnya hanya dapat dikelolah secara swakelola. Dalam kajian ini

Untuk memberikan gambaran pengelolaan parkir TKP pada bentuk

pengelolaan oleh swakelola dan swasta digunakan analisis deskriptif. Selanjutnya

dalam kajian ini akan dilakukan analisis kinerja yaitu melakukan perhitungan

pertumbuhan, efektivitas dan kontribusi retribusi parkir Kabupaten Bogor

terhadap PAD, analisis potensi parkir yaitu dalam rangka melihat besarnya potensi

pada dua bentuk pengelolaan retribusi parkir di Kabupaten Bogor (yaitu swakelola

dan swasta), dan Analytical Hierarchi Process (AHP) dari penyelenggaraan dan

pengelolaan perparkiran swakelola dan swasta di Kabupaten Bogor. Sehingga

akan diperoleh suatu strategi pengelolaan retribusi perparkiran Kabupaten Bogor.

Strategi Pengelolaan Retribusi Parkir TKP Kabupaten Bogor Retribusi Parkir

Kinerja Otonomi Daerah

Retribusi Merupakan Salah Satu Unsur Penting dari PAD Kabupaten Bogor

Retribusi Tepi jalan Umum ( TJU)

Retribusi Tempat Khusus parkir (TKP)

Gambar 1. Diagram Alir Kerangka Pemikiran

Keterangan :

III. METODE KAJIAN

3.1. Waktu dan Tempat Kajian

Kajian dilaksanakan mulai pada bulan November 2007 hingga Maret

2008. Lokasi kajian dilakukan di wilayah Kabupaten Bogor. Pemilihan lokasi

dilakukan secara sengaja (purposive)dengan mengambil sample pada titik parkir

di Rumah Sakit Umum Daerah (RSUD) Cibinong dan RSUD Ciawi wilayah

Tengah Kabupaten Bogor. Pemilihan wilayah kajian tersebut didasarkan pada

kondisi dimana RSUD Cibinong saat ini merupakan titik parkir TKP yang

memiliki potensi besar dari bentuk pengelolaan parkir secara swakelola.

Sedangkan RSUD Ciawi merupakan wilayah yang memiliki potensi retribusi

parkir yang besar dan saat ini merupakan satu-satunya bentuk penyelenggaraan

dan pengelolaan retribusi parkir wilayah Kabupaten Bogor dengan sistem

kerjasama antara pemerintah dan pihak swasta.

3.2. Jenis Data dan Teknik Pengumpulan Data

Dalam kajian ini untuk memperoleh data primer peneliti melakukan teknik

wawancara dan observasi terhadap sumber informasi yang telah ditentukan,

sehingga dapat memberikan informasi/keterangan terkait dengan retribusi parkir

Kabupaten Bogor, kemudian informasi tersebut dilakukan pencocokan dengan

sumber data lain yang memiliki pengetahuan yang cukup tentang informasi

tersebut sebagai langkah koreksi untuk menjamin reabilitas dan validitas data

Sedangkan untuk data sekunder diperoleh melalui studi literatur dan

dokumen-dokumen yang berkaitan dengan data yang dibutuhkan sesuai dengan

fokus kajian. Data sekunder dikumpulkan melalui penelusuran berbagai referensi,

baik berupa laporan-laporan hasil penelitian, maupun peraturan

perundang-undangan yang mengatur tentang perparkiran Kabupaten Bogor. Data yang

digunakan berasal dari Dinas Perhubungan (Dishub), Dinas Pendapatan Daerah

(Dispenda), Bappeda, Samsat dan UPTD perparkiran Kabupaten Bogor.

3.3. Metode Pemilihan Responden

Pemilihan responden untuk Analytical Hierarchi Process(AHP) dilakukan

dengan metode Purposive Sampling, yaitu metode pengambilan contoh responden

tidak secara acak tetapi pemilihan secara sengaja dengan pertimbangan baik

individu atau lembaga sebagai responden yang mengerti permasalahan yang

terjadi dan memiliki pengaruh dalam pengambilan kebijakan baik langsung

maupun tidak langsung pada pelaksanaan kebijakan atau memberi masukan

kepada para pengambil kebijakan yaitu: Staf atau Pejabat Dinas Perhubungan,

UPTD Perparkiran, Koordinator parkir TKP RSUD Ciawi dan anggota DPRD

Kabupaten Bogor Komisi Keuangan dan Investasi Daerah.

3.4. Analisis Data

Analisis data disajikan dengan dua metode analisis yaitu metode analisis

kualitatif (deskripif) dan kuantitatif. Metode analisis kualitatif dimaksudkan untuk

memaparkan seluruh data dan informasi baik primer maupun sekunder yang

berhubungan dengan obyek kajian dalam bentuk persentase, kontribusi dan

secara umum di wilayah Kabupaten Bogor dalam beberapa tahun. Analisis

deskripif lebih rinci terkait dengan kajian yaitu mengenai sistem penyelanggaraan,

retribusi dan sumberdaya pengelola TKP RSUD Ciawi pada saat dikelolah secara

swakelola dan saat pengelolaan pemerintah bekerjasama dengan pihak swasta.

Metode analisis kuantitatif dimaksudkan untuk memaparkan data dan informasi

hasil perhitungan dan olahan data observasi yang berkaitan dengan obyek kajian.

3.4.1. Analisis Kinerja (Angka Pertumbuhan, Efektivitas, serta Kontribusi) TKP Kabupaten Bogor

Berdasarkan hasil kajian Badan Penelitian Pengembangan Pendidikan dan

Pelatihan (BP4) Kota Bogor (2007) angka pertumbuhan, efektivitas, serta

kontribusi dapat menunjukkan peningkatan atau penurunan dari suatu aktifitas

pengelolaan keuangan daerah. Pada analisis angka pertumbuhan, efektivitas, serta

kontribusi retribusi dapat dilihat tingkat keberhasilan penyelenggaraan

pemerintahan pada kurun waktu tertentu, sehingga mampu menggambarkan

kinerja retribusi suatu daerah.

3.4.1.1. Pertumbuhan Penerimaan Retribusi

Tingkat pertumbuhan retribusi akan dilihat dari tahun ke tahun. Hal ini

menunjukan kenaikan/penurunan penerimaan retribusi. Tingkat pertumbuhan

yang positif menunjukan kinerja retribusi yang terus meningkat dan sebaliknya

jika tingkat pertumbuhan bernilai negatif, maka kinerja retribusi menunjukkan

kecenderungan yang semakin menurun. Penilaian kinerja penerimaan retribusi

seperti ini hanya menunjukan peningkatan/penurunan kinerja yang bersifat

indikatif, karena tanpa membandigkan dengan potensi yang sebenarnya. Analisis