PENGARUH STRUKTUR MODAL TERHADAP PRODUKTIVITAS AKTIVA DAN KINERJA KEUANGAN PADA PERUSAHAAN

GAS NEGARA (PERSERO) Tbk

TUGAS AKHIR

Diajukan oleh:

NOVITA SARI SETIAWAN NIM: 112101118

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

2

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : NOVITA SARI SETIAWAN

NIM : 112101118

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PENGARUH STRUKTUR MODAL TERHADAP

PRODUKTIVITAS AKTIVA DAN KINERJA KEUANGAN PADA PERUSAHAAN GAS NEGARA(PERSERO) Tbk

Tanggal,.…….. 2014 Dosen Pembimbing

Iskandar Muda SE, M.Si

NIP. 19621204 198903 2 003

Tanggal,.…….. 2014 Ketua Program Studi

Diploma III Keuangan

Dr. Yeni Absah, SE, M.Si

NIP.19741123 200012 2 001

Tanggal,….…... 2014 Dekan Fakultas Ekonomi

Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA

KATA PENGANTAR

Alhamdullilah,puji dan syukur penulis panjatkan kehadiran ALLAH SWT

yang mana atas rahmat dan hidayah-nya kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini dengan judul “Pengaruh Struktur Modal Terhadap

Produktivitas Aktiva Dan Kinerja Keuangan Pada Perusahan Gas Negara(Persero)

Tbk .

Penulisan Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan

pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Program

Studi D-III Keuangan. Tugas akhir ini membahas tentang bagaimana pengaruh

struktur modal dan kinerja keuangan pada Perusahaan Gas Negara (Persero)Tbk

Distribusi Wilayah III dalam melayani pelanggan untuk menggunakan gas. Selain

itu, Pengaruh Struktur Modal Terhadap Produktivitas Aktiva Dan Kinerja

Keuangan sendiri dilakukan pada umumnya untuk mengetahui penggunaan

struktur modal serta kinerja keuangan pada Perusahaan Gas Negara (Persero)Tbk.

Dengan kerendahan hati Penulis menyadari bahwa masih ada kekurangan

dalam penulisan Tugas Akhir ini karena keterbatasan pengetahuan dan

kemampuan penulisan. Oleh karena itu, dengan segala kerendahan hati, penulis

mengharapkan kritik dan saran yang sifatnya untuk kesempurnaan Tugas Akhir

4

Pada kesempatan ini, penulis mengucapkan Terimah Kasih kepada semua

pihak yang turut membantu penulis menyelesaikan Tugas Akhir ini antara lain

kepada:

1. Bapak Prof.Dr.Azhar Maksum, M.Ec.Ac.Ak, Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr.Yeni Absah, SE,M.Si, selaku Ketua Jurusan Program Studi

Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Syafrizal Helmi Situmorang, SE,M.Si selaku sektretaris Jurusan

Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE.M.Si selaku Dosen Pembimbing yang telah

banyak membantu dan memberikan masukan dalam penulisan Tugas

Akhir ini.

5. Seluruh Staf Pengajar pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

6. Ibu hidayani Agustina selaku Manajer SDM , terimah kasih banyak karena

telah membantu saya dalam mengerjakan Tugas Akhir ini. Walaupun

sedikit Insyallah nasihat yang ibu berikan akan memotivasi saya untuk

menjadi manusia yang lebih baik.

7. Teristimewa untuk Ayahanda Alm.Hery Susasnto Setiawan dan Ibundaku

Hj.Rahmawaty Chaniago, terima kasih karena engkau adalah motivasi

saya dalam menggapai impian saya. Walaupun ayah sudah tiada dapat

di dalam hati aie dan untuk mamak terima kasih karena telah memberi

semangat dan telah mendoakan aie dalam menyelesaikan Tugas Akhir ini.

Terimah kasih ayah, Mamak doa dan kasih sayang mu kepadaku yang

tiada henti untuk menggapai masa depan setinggi-tingginya. Insyallah aie

bisa membahagiakan mamak, i miss u forever ayah dan mamak.

8. Kepada abg ku Guntur Samudera Putra, Kakak ku Herawaty Setiawan Dan

abg ku Bayu Sagara Putra ,Amd Terimah kasih atas doa dan dukungan nya

untuk aie dalam menyelesaikan Tugas Akhir ini. Untuk haffiz, mak

bongcu syg hafiz.

9. Buat teman-teman seperjuangan Nita, Yuni, Sri terimah kasih karena

kalian sudah menjadi teman baik saya dari awal kuliah sampai sekarang.

Insyallah kita akan berteman sampai kapan pun ya kawan. Kalau kita

sudah wisuda mudah-mudahan kita cepat dapat kerja ya kawan.

10. Buat sahabat ku Ramadani, Putri, abraar, Silvi, Sekar, Uya. Semoga kalian

bisa menjadi sahabatku selamanya. amin

Akhirnya penulis berharap dan berdoa semoga Allah Swt turut membalas

segala amal baik kita, memberikan kita kesehatan ,dan semoga Tugas Akhir

ini dapat Bermanfaat bagi kita semua. amin

Medan, Juni 2014

Novita sari Setiawan

6

ABSTRACK

Struktur modal yang dapat meminumkan biaya modal rata-rata (average cost of capital) yang dapat meningkatkan nilai perusahaan (harga saham) perusahaan. Penelitian ini bertujuan menganalisis pengaruh langsung dan tidak

langsung antara struktur modal dengan produktivitas aktiva dan kinerja

perusahaan gas negara. Pengaruh langsung dan tidak langsung antara struktur

modal dan produktivitas aktiva diprediksi berdasarkan teori free cash flow.

Pengaruh langsung dan tidak langsung antara struktur modal dan kinerja keuangan

diprediksi berdasarkan teori tradeoff.

Penelitian ini menemukan bahwa struktur modal tidak berpengaruh terhadap

kinerja keuangan. Penelitian ini mengindikasikan bahwa peningkatan hutang pada

struktur modal tidak menyebabkan pertambahan investasi, sehingga perubahan

struktur modal tidak berpengaruh terhadap produktivitas aktiva. Peningkatan

hutang tidak berasal dari tambahan dana eksternal, melainkan disebabkan oleh

meningkatnya nilai rupiah dari valuta asing .

Dari hasil penelitian ini menemukan bahwa struktur modal berpengaruh

terhadap produktivitas aktiva dan kinerja keuangan. Pengaruh langsung antara

produktivitas aktiva dan kinerja keuangan adalah negatif, berlawanan dengan

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRACK ... v

DAFTAR ISI ... vi

BAB I PENDAHULUAN 1.1 ... Latar Belakang Masalah... 1

1.2 ... Rum usan Masalah ... 3

1.3 ... Tujua n Penelitian ... 3

1.4 ... Manf aat Penelitian... 4

BAB II PROFIL PERUSAHAAN 2.1 Sejarah Ringkas ... 5

2.2 Landasan Hukum ... 6

2.3 Visi,Misi dan Nilai-nilai Budaya PGN ... 7

2.4 Strategi dan Tujuan Perusahaan ... 8

2.5 Struktur Organisasi ... 9

2.6 Job Description ... 10

2.7 Jaringan Usaha / Kegiatan ... 18

8

2.9 Rencana Kegiatan ... 23

BAB III PEMBAHASAN 3.1 Pengertian Modal ... 28

3.2 Jenis-jenis Modal ... 29

3.3 Pengertian Struktur Modal Menurut Para Ahli ... 30

3.4 Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 32

3.5 Teori Struktur Modal ... 35

3.6 Pengertian Produktivitas Aktiva ... 39

3.7 Pengertian Kinerja Keuangan ... 39

3.8 Produktivitas dan Kinerja Keuangan ... 40

3.9 Pengaruh Tidak Langsung Struktur Modal Terhadap Produktivitas Aktiva ... 42

3.10 Pengaruh Tidak Langsung Struktur Modal Terhadap Kinerja Keuangan ... 43

3.11 Pengaruh Langsung Produktivitas Aktiva terhadap Kinerja Keuangan ... 49

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 51

DAFTAR TABEL

Tabel 3.1 Pengaruh Langsung dan Tidak Langsung Antara Struktur Modal

dengan Produktivitas Aktiva ... 41

Tabel 3.2 Pengaruh Langsung dan Tidak Langsung Antara Struktur Modal

dengan Kinerja Keuangan ... 43

Tabel 3.3 Perkembangan Aktiva Lancar,Aktiva Tetap,Penjualan,Laba

sebelum Pajak dan Laba Bersih ... 45

Tabel 3.4 Pengaruh Langsung dan Tidak Langsung antara Produktivitas

Aktiva dan Kinerja Keuangan ... 48

6

ABSTRACK

Struktur modal yang dapat meminumkan biaya modal rata-rata (average cost of capital) yang dapat meningkatkan nilai perusahaan (harga saham) perusahaan. Penelitian ini bertujuan menganalisis pengaruh langsung dan tidak

langsung antara struktur modal dengan produktivitas aktiva dan kinerja

perusahaan gas negara. Pengaruh langsung dan tidak langsung antara struktur

modal dan produktivitas aktiva diprediksi berdasarkan teori free cash flow.

Pengaruh langsung dan tidak langsung antara struktur modal dan kinerja keuangan

diprediksi berdasarkan teori tradeoff.

Penelitian ini menemukan bahwa struktur modal tidak berpengaruh terhadap

kinerja keuangan. Penelitian ini mengindikasikan bahwa peningkatan hutang pada

struktur modal tidak menyebabkan pertambahan investasi, sehingga perubahan

struktur modal tidak berpengaruh terhadap produktivitas aktiva. Peningkatan

hutang tidak berasal dari tambahan dana eksternal, melainkan disebabkan oleh

meningkatnya nilai rupiah dari valuta asing .

Dari hasil penelitian ini menemukan bahwa struktur modal berpengaruh

terhadap produktivitas aktiva dan kinerja keuangan. Pengaruh langsung antara

produktivitas aktiva dan kinerja keuangan adalah negatif, berlawanan dengan

BAB 1 PENDAHULUAN

1.1Latar Belakang Masalah

Pasar modal merupakan tempat kegiatan perusahaan mencari dana untuk

membiayai kegiatan usahanya. Selain itu, pasar modal juga merupakan suatu

usaha penghimpun dana masyarakat secara langsung dengan cara menanamkan

dana ke dalam perusahaan yang sehat dan baik pengelolaannya. Fungsi utama

pasar modal adalah sebagai sarana pembentukan modal dan akumulasi dana bagi

pembiayaan suatu perusahaan atau emiten. Dengan demikian pasar modal

merupakan salah satu sumber dana bagi pembiayaan pembangunan nasional pada

umum nya dan emiten khususnya di luar sumber-sumber yang umum dikenal

seperti tabungan pemerintah, tabungan masyarakat, kredit perbankan dan bantuan

luar negeri.

Fungsi pokok manajemen keuangan antara lain menyangkut keputusan

tentang pembiayaan kegiatan usaha. Sumber pembiayaan ini dapat diperoleh dari

dalam dan luar perusahaan. Keputusan pembiayaan akan mempengaruhi struktur

modal perusahaan termasuk biaya modalnya. Biaya modal perusahaan akan

semakin menurun dengan makin besarnya komposisi hutang yang dipergunakan.

11

perusahaan. Tetapi, semakin tinggi tingkat hutang akan meningkatkan risiko yang

harus ditanggung perusahaan. Dengan proporsi hutang yang makin besar akan

berpengaruh pula pada kemungkinan perolehan rating perusahaan. Prinsip pokok

atas penggunaan hutang adalah keseimbangan antara keuntungan dan kerugian

penggunaan hutang, yaitu diperolehnya nilai perusahaan yang maksimal dengan

biaya modal yang minimal.

Struktur modal adalah perbandingan atau imbangan pendanaan jangka

panjang perusahaan yang ditunjukan oleh perbandingan hutang jangka panjang

terhadap modal sendiri. Pemenuhan kebutuhan dana perusahaan dari sumber

modal sendiri berasal dari modal saham, laba ditahan dan cadangan. Jika dalam

pendanaan perusahaan yang berasal dari modal sendiri masih kekurangan (deficit) maka perlu dipertimbangkan pendanaan perusahaan yang berasal dari luar, yaitu

hutang (Debt Financing). Namun dalam pemenuhan kebutuhan dana, perusahaan harus mencari alternative-alternative pendanaan yang efisien.

Menurut Ariffin (2005:77) struktur modal (capital structure) merupakan kombinasi hutang dan ekuitas dalam struktur keuangan jangka panjang

perusahaan. Tidak seperti debt ratio dan leverage ratio yang hanya menggambarkan target komposisi hutang dan ekuitas dalam struktur keuangan

jangka panjang perusahaan. Dalam teori struktur modal di asumsikan bahwa

perubahan struktur modal berasal dari penerbitan obligasi dan pembelian kembali

saham biasa atau penerbitan saham baru. Selanjutnya perlu dikaji bagaimana

pengaruh struktur modal terhadap produktivitas aktiva dan kinerja keuangan.

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu di raih oleh

untuk menghasilkan keuntungan secara efisien dan efektif, yang dapat diukur

perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang

tercermin dalam laporan keuangan

Dari deskrispsi terdahulu tentang struktur modal dan kinerja keuangan

Perusahaan Gas Negara (Persero) TBK adanya kajian tentang pentingnya

pengaruh struktur modal bagi perusahaan terutama perusahaan yang sangat erat

hubungannya dengan masyarakat yang mana selalu dibutuhkan dalam jangka

waktu yang panjang. Dalam teori struktur modal di asumsikan bahwa perubahan

struktur modal berasal dari penerbitan obligasi dan pembelian kembali saham

biasa atau penerbitan saham baru. Selanjutnya perlu dikaji bagaimana Pengaruh

Struktur modal terhadap kinerja keuangan. oleh karena itu, saya, tertarik

mengambil judul “Pengaruh Struktur Modal Terhadap Produktivitas Aktiva

dan Kinerja Keuangan Pada Perusahaan Gas Negara (Persero) TBK.

Dengan judul ini penulis dapat melihat bagaimana Pengaruh Struktur Modal

pada Perusahaan Gas Negara ( Persero ) Tbk dalam aktivitas atau kegiatan

perusahaan dalam membuat Laporan Kinerja Keuangan.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi rumusan masalah ini

adalah :

1. Bagaimana pengaruh struktur modal terhadap produktivitas aktiva Perusahaan

Gas Negara(Persero) TBK?

2. Bagaimana pengaruh struktur modal tidak langsung terhadap kinerja keuangan

13

1.3 Tujuan Penelitian

Adapun tujuan yang di harapkan peneliti adalah:

1. Untuk mendeskripsikan pengaruh struktur modal terhadap produktivitas aktiva

pada Perusahaan Gas Negara(Persero) TBK.

2. Untuk mendeskripsikan pengaruh struktur modal tidak langsung terhadap kinerja Keuangan pada Perusahaan Gas Negara (Persero) TBK.

1.4 Manfaat Penelitian

1 Bagi Mahasiswa

Sebagai sarana perluasan wawasan agar dapat meningkatkan kepekaan

menghadapi masalah ekonomi khusunya manajemen keuangan.

2 Bagi Akademik

Bermanfaat sebagai acuan bagi penelitian-penelitian lanjutan yang relevan

serta sebagai bahan dokumentasi penelitian.

Dapat digunakan sebagai bahan pemberi informasi bagi mahasiswa mengenai

aktualisasi teori dalam lapangan nyata.

3 Bagi Perusahaan

Sebagai salah informasi dan kontribusi bagi pihak Perusahaan Gas Negara

Agar Bisa mengoptimalkan Pengaruh Struktur Modal sehingga bisa

15

BAB II

PROFIL PERUSAHAAN

2.1. Sejarah Ringkas

PT Perusahaan Gas Negara (Persero) Tbk atau sering disebut PGN dengan

kode transaksi perdagangan Bursa Efek Indonesia “PGAS”, merupakan sebuah

perusahaan milik Negara yang yang dirintis sejak tahun 1859, ketika masih

bernama Firma LJN Enthoven & Co. Kemudian pada tahun 1950, oleh pemerintah Belanda, perusahaan tersebut diberi nama NV Overzeese Gas en Electriciteit (NV OGEM). Namun pada tahun 1985, Pemerintah Republik Indonesia mengambil alih kepemilikan firma tersebut dan mengubah nama

menjadi Penguasa Perusahaan Peralihan Listrik dan Gas (P3LG) seiring dengan

perkembangan Pemerintah Indonesia, pada tahun 1961 status perusahaan itu

beralih menjadi BPU-PLN.

Pada tanggal 13 Mei 1965, berdasarkan Peraturan Pemerintah No.

19/1965, perusahaan ditetapkan sebagai perusahaan Negara dan dikenal sebagai

Perusahaan Gas Negara (PGN). Kemudian berdasarkan Peraturan Pemerintah No.

27 tahun 1984, perseroan berubah status hukumnya dari Perusahaan Negara (PN)

menjadi Perusahaan Umum (Perum). Setelah itu, status perusahaan diubah dari

Perum menjadi Perseroan Terbatas yang dimiliki oleh Negara berdasarkan

Peraturan Pemerintah No. 37 tahun 1994 dan Akta Pendirian Perusahaan No. 486

tanggal 30 Mei 1996 yang diaktakan oleh notaris Adam Kasdarmaji SH. Seiring

dengan perubahan status perseroan berubah menjadi perusahaan terbuka,

Dasar Perusahaan diubah dengan Akta Notaris No.5 dari Fathiah Helmi

SH tanggal 13 November 2003, yang antar lain berisi tentang perubahan struktur

permodalan. Perubahan ini telah disahkan oleh Mentri Kehakiman dan Hak Asasi

Manusia Republik Indonesia dalam surat keputusan No C-26467 HT.01.04 Th

2003 tanggal 4 November 2003, dan diumumkan dalam Berita Negara Republik

Indonesia dengan No. 94 Tambahan No. 11769 tanggal 24 November 2003.

Pada tanggal 5 Desember 2003, Perseroan memperoleh pernyataan efektif

dari badan Pengawas Pasar Modal untuk melakukan penawaran umum saham

perdana kepada masyarakat sebanyak 1.296.296.000 saham, yang terdiri dari

475.309.000 saham dari investasi saham Pemerintah Republik Indonesia,

pemegang saham perseroan dan 820.987.000 saham baru.

Sejak saat itu, nama resmi Perseroan menjadi PT Perusahaan Gas Negara

(Persero)Tbk. Saham perusahaan telah dicatatkan dalam Bursa Efek Jakarta dan

Bursa Efek Surabaya pada tanggal 15 Desember 2003 dengan kode transaksi

perdagangan “PGAS” .

2.2. Landasan Hukum

Adapun landasan Hukum perusahaan menggunakan berbagai peraturan

perundangan antara lain :

1. PP No. 19/1965 Dasar Hukum Pendirian.

2. UU Migas No.22 Tahun 2001. Dengan telah disahkannya UU Migas, maka

kerangka hukum bisnis migas di Indonesia mengalami perubahan yang

signifikan, tidak hanya terjadi di sektor hulu tetapi juga pada sektor hilir

17

3. Menteri Kehakiman No: C2-7729.HT.01.01.Th 96 Tanggal 31 Mei 1996

tentang Pengesahaan badan Hukum.

4. Persetujuan Mentri Kehakiman atas Akta Perubahan Anggaran Dasar No.

C-19905 HT.01.04 Th.99 Tanggal 10 Desember 1999.

5. Undang-undang RI No 1 Tahun 1995 tentang Perseroan Terbatas.

6. Undang-undang RI N0 19 Tahun 2003 tentang Badan Usaha Milik Negara.

7. KEP-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate

Govermace pada Badan Usaha Milik Negara.

2.3. Visi, Misi dan Nilai-nilai Budaya PGN

Untuk menghadapi tantangan kompetisi usaha di masa depan, PGN telah

menetapkan Visi dan Misi perusahaan serta merumuskan nilai-nilai yang dianut

perusahaan ke dalam suatu budaya perusahaan.Berikut adalah Visi, Misi, dan

Nilai-Nilai Budaya PGN:

2.3.1 Visi PGN :

Menjadi perusahaan kelas dunia dalam pemanfaatan gas bumi.

2.3.2 Misi PGN :

Meningkatkan nilai tambah Perusahaan bagi stakeholders melalui :

a. Penguatan bisnis inti di bidang ransportasi niaga gas bumi dan

pengembangannya.

b. Pengembangan usaha pengelolaan gas.

c. Pengembangan usaha jasa operasi, pemeliharaan dan keteknikan yang

d. Profitisasi sumber daya dan aset perusahaan dengan mengembangkan usaha

lainnya.

2.3.3 Nilai-nilai Budaya PGN (ProCISE) :

a. Profesionalisme / Profesionalism.

b. Penyempurnaan Terus Menerus / Continous Improvement.

c. Integritas / Integrity.

d. Keselamatan.

2.4. Strategi dan Tujuan Perusahaan 2.4.1 Strategi Perusahaan

Menyelesaikan pengembangan infrastruktur jaringan pipa tranmisi gas

yang terpadu dengan jaringan distribusi yang diharapkan akan tumbuh peran serta

pelaku bisnis disepanjang rantai bisnis gas bumi dari sektor hulu ke sektor hilir,

dalam rangka mempersiapkan Unbudling dan Open Access.

2.4.2 Tujuan Perusahaan

Tujuan perusahaan ditetapkan dalam Peraturan Pemerintah No. 37 tahun

1994 sebagai berikut :

1. Mengembangkan dan memanfaatkan gas bagi kepentingan umum dan

sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan.

2. Menyediakan gas dalam jumlah dan mutu yang memadai untuk melayani

19

2.5. Struktur Organisasi

Pembuatan struktur organisasi dalam suatu perusahaan mutlak harus

dilakukan oleh pemimpin perusahaan agar aktivitas personil perusahaan tidak

tumpah tindih (over lapping). Struktur organisasi yang telah dibuat akan membantu memberikan pengertian yang jelas dengan pembagian tugas yang ada

dalam perusahaan itu dan setiap pekerja mengetahui dari mana sumber perintah

dan kepada siapa seseorang itu bertanggung jawab.

Dengan adanya struktur organisasi diharapkan tercapainya suatu

koordinasi yang efektif di antar unit-unit maupun bagian-bagian dalam organisasi,

sehingga tujuan yang telah ditetapkan akan tercapai. Oleh karena itu, struktur

organisasi yang digunakan harus sesuai dengan kondisi dan kebutuhan perusahaan

agar pendayagunaan sumber daya yang ada dapat optimal.

Struktur organisasi pada PT Perusahaan Gas Negara merupakan struktur

organisasi garis dan staf, yang mencerminkan tanggung jawab dan wewenang

secara vertikal serta hubungan antar bagian secara horizontal.

Struktur Organisasi Perusahaan Gas Negara(Persero) Tbk Distribusi

2.6 Job Description

Berikut adalah uraian pekerjaan (Job Description) untuk setiap departemen pada PT Perusahaan Gas Negara (Persero) Tbk.

1. General Manager

Fungsi General Manager :

General Manager mempunyai fungsi menyelenggarakan kegiatan usaha distribusi gas bumi melalui jaringan pipa gas sesuai perkembangan usaha dan

kebijakan yang ditetapkan Direksi.

Tugas General Manager :

a. Menetapkan , mengendalikan dan mengelola Rencana Kerja dan Anggaran.

b. Mengendalikan perencanaan dan pelaksanaan pembangunan jaringan pipa gas

serta fasilitas penunjangnya.

c. Mengendalikan pengelolaan kegiatan operasi dan pemeliharaan.

d. Mengendalikan pengelolaan kegiatan penjualan dan layanan pelanggan.

e. Mengendalikan pengelolaan kegiatan K3PL dan integritas jaringan.

f. Mengendalikan pengelolaan kegiatan keuangan dan kegaitan SDM, serta

pengelolaan kegiatan tanggung-jawab sosial dan lingkungan perusahaan.

g. Mengendalikan pengelolaan keolgistikan dan administrasi umum.

h. Mengendalikan pelaksanaan manajemen resiko, sistem dan prosedur yang

berlaku, serta Good Corporate Govermance dan Budaya Perusahaan untuk

peningkatan kinerja SBU.

i. Mengendalikan perjanjian dan kerja sama lainnya, pengelolaan bantuan

21

2. Departemen Keuangan dan SDM

Fungsi Departemen Keuangan dan SDM :

Departemen Keuangan Dan SDM mempunyai fungsi memastikan

pengelolaan keuangan , SDM serta tanggung jawab sosial dan lingkungan

dilaksanakan secara optimal.

Tugas Departemen Keuangan dan SDM :

a. Mengelola Rencana Kerja dan Anggaran untuk pelaksanaan kegiatan

keuangan dan SDM serta tanggung jawab sosial dan lingkungan.

b. Memastikan terintegrasinya rencana kerja antar satuan kerja di dalam

departemen keuangan dan SDM, maupun dengan satuan kerja yang lain di

dalam organisasi SBU.

c. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan rencana kerja

antar satuan kerja di dalam departemen Keuangan dan SDM.

d. Mengendalikan kegiatan pengelolaan keuangan dan SDM.

e. Memastikan pelaksanaan program tanggung jawab sosial dan lingkungan.

f. Mengendalikan penyusunan laporan periodik departemen keuangan dan

SDM sebagai dasar melakukan analisa untuk memastikan pencapaian target

kinerja, dan menetapkan langkah tindak lanjut yang tepat.

3. Dinas Keuangan

Fungsi Dinas Keuangan :

Dinas keuangan mempunyai fungsi memastikan pengelolaan kegiatan

keuangan yang meliputi anggaran, perbendaharaan,akuntasi,perpajakan serta

Tugas Dinas Keuangan :

a. Mengelola penyusunan rencana kerja dan anggaran (RKA) SBU serta

menyusun usulan otorisasi pelaksanaan RKA SBU.

b. Melakukan pengendalian dan evaluasi pelaksanaan RKA SBU secara berkala.

c. Melakukan koordinasi, pengawasan serta evaluasi aktiva dan kewajiban.

d. dropping ke kantor pusat.

e. Mengelola dan mengendalikan kegiatan serta administrasi penerimaan dan

pembayaran dana atas transaksi keuangan perusahaan dilingkungan SBU.

f. Mengendalikan pengelolaan rekening bank SBU.

g. Mengelola dan mengendalikan asuransi atas aset.

h. Memastikan keabsahan serta mengendalikan proses pencairan jaminan

pembayaran pelanggan dan jaminan pengadaan.

i. Mengelola dan mengendalikan kegiatan akuntasi dan penyusunan laporan

keuangan termasuk daftar aset tetap.

j. Mengelola dan mengendalikan kegiatan perpajakan.

k. Mengkoordinasikan rencana program dan tanggung jawab sosial dan

lingkungan serta mengevaluasi laporan pelaksanaanya.

4. Seksi Anggaran

Fungsi Seksi Anggaran :

Seksi Anggaran mempunyai fungsi melaksanakan kegiatan penyusunan

dan pengendalian atas pelaksanaan dan penyusunan laporan pencapaian RKA

23

Tugas Seksi Anggaran :

a. Mengkoordinir pembuatan usulan RKA SBU.

b. Menyusun RKA untuk masing-masing Pusat Biaya/Unit Kerja SBU sesuai

dengan RKAP yang telah ditetapkan .

c. Menyusul usulan otorisasi pelaksanaan RKA SBU.

d. Menyusun otorisasi pelaksanaan RKA SBU sesuai dengan otorisasi yang

telah ditetapkan oleh Direksi untuk masing-masing Pusat Biaya /Unit kerja.

e. Melaksanakan evaluasi, monitoring, dan pengendalian terhadap pelaksanaan

RKA SBU secara berkala.

f. Menyusun laporan pencapaian RKA SBU.

g. Menyusun usulan realokasi RKA SBU apabila diperlukan.

5. Seksi Perbendaharaan

Fungsi Seksi Perbendaharaan :

Seksi perbendaharaan mempunyai fungsi melaksanakan kegiatan

pengelolaan dan pengendalian Perbendaharaan SBU.

Tugas Seksi Perbendaharaan :

a. Melaksanakan dan mengendalikan verifikasi keabsahan dokumen penerimaan

dan dokumen permintaan pembayaran.

b. Melaksanakan dan mengendalikan atas penerimaan dan pengeluaran dana

perusahaan.

c. Melaksanakan pengelolaan administrasi transaksi pembayaran dan

penerimaan dana.

d. Melaksanakan evaluasi kebutuhan dana SBU dan pengajuan dropping ke

e. Melakukan pengelolaan dan monitoring rekening bank SBU.

f. Mengevaluasi keabsahan dan melakukan pencairan jaminan pembayaran

pelanggan dan jaminan pengadaan.

g. Menyusun usulan penutupan asuransi ke Kantor Pusat dan melaksanakan

penutupan asuransi yang belum ditutup oleh Kantor Pusat.

6. Seksi Akuntansi

Fungsi Seksi Akuntansi :

Seksi akuntasi mempunyai fungsi mengelola pelaksanaan kegiatan

akuntasi, penyusunan laporan keuangan termasuk daftar aset tetap serta

perpajakan.

Tugas Seksi Akuntansi :

a. Menerima,mencatat serta mengklasifikasikan transaksi keuangan.

b. Melakukan koordinasi dengan Satuan Kerja lain yang terkait, untuk

memastikan ketersediaan data yang diperlukan untuk penyusunan laporan

keuangan.

c. Melakukan koordinasi, memonitor dan mengevaluasi pengelolaan pencatatan

aset tetap.

d. Menyusun dan mengevaluasi laporan keuangan.

e. Melakukan perencanaan perpajakan yang terkait dengan penyusunan RKAP.

f. Melakukan evaluasi dan review pengenaan tarif perpajakan atas transaksi

keuangan.

g. Melakukan pengendalian atas kegiatan administrasi perpajakan melalui

pembuatan kertas kerja perpajakan yang meliputi perhitungan, rekonsialiasi

25

h. Menyusun dan mengevaluasi laporan perpajakan termasuk membuat Surat

Setoran Pajak serta laporan pajak berupa Surat pemberitahuan (SPT).

7. Seksi TJSL

Fungsi Seksi TJSL :

Seksi TJSL mempunyai fungsi mengelola pelaksanaan tanggung jawab

sosial dan lingkungan (CSR). Tugas Seksi TJSL :

a. Membuat rencana dan melaksanakan program tanggung jawab sosial dan

lingkungan.

b. Membuat laporan pelaksanaan pengelolaan lingkungan, tanggung jawab

sosial dan lingkungan (CSR).

8. Dinas SDM

Fungsi Dinas SDM :

Dinas SDM mempunyai fungsi memastikan pelaksanaan kegiatan

manajemen SDM SBU dapat mendukung produktivitas kerja dan menciptakan

lingkungan kerja yang kondusif.

Tugas Dinas SDM :

a. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan administrasi

SDM.

b. Mengelola perencanaan dan pengadaan tenaga kerja .

c. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan pembinaan dan

pengembangan SDM.

d. Melaksanakan pengaturan penempatan pekerja melalui proses mutasi dan

e. Memastikan ketepatan waktu dan keakuratan pelaksanan administrasi SDM,

remunerasi dan database kepegawaian.

f. Memastikan pelaksanaan peraturan perusahaan dan berjalannya kegiatan

hubungan industrial sesuai dengan aturan yang berlaku.

g. Menindaklanjuti keluhan dan perselisihan pekerja kepada pihak yang terkait.

9. Seksi Pembinaan dan Pengembangan SDM

Fungsi Seksi Pembinaan dan Pengembangan SDM :

Seksi Pembinaan dan Pengembangan SDM mempunyai fungsi

melaksanakan kegiatan pembinaan dan pengembangan sumber daya manusia.

Tugas Seksi Pembinaan dan Pengembangan SDM :

a. Melakukan koordinasi pembuatan rencana kebutuhan tenaga kerja untuk

jangka pendek, menengah dan panjang.

b. Memfasilitasi kegiatan pemetaan potensi individu yang diselenggarakan oleh

Kantor Pusat.

c. Melakukan analisa kesenjangan kompetensi .

d. Melakukan koordinasi usulan rotasi/mutasi dan promosi pekerja.

e. Melakukan koordinasi, mengawasi dan mengevaluasi pelaksanaan

pemenuhan pekerja.

f. Menyusun dan melaksanakan program apresiasi terhadap pekerja yang

berprestasi.

g. Mengelola program pendidikan dan pelatihan pekerja yang diselenggarakan

oleh SBU.

h. Melaksanakan analisa kebutuhan diklat pekerja berdasarkan analisa

27

i. Melakukan koordinasi, mengawasi dan mengevaluasi pelaksanan kegiatan

pembinaan SDM melalui pengelolaan manajemen kinerja dan counseliung

bagi pekerja yang membutuhkan.

j. Menfasilitasi penyusunan Sasaran Kinerja Individu (SKI), Penilaian Kinerja

Pekerja (PKP) dan cascading KPI.

k. Melaksanakan pembinaan dan mengelola program mentoring bagi siswa

calon pekerja baru dan calon pekerja.

l. Menyusun usulan penyempurnaan uraian jabatan.

10.Seksi Remunerasi dan Hubungan Industrial

Fungsi Seksi Remunerasi dan Hubungan Industrial :

Seksi Remunerasi dan Hubungan Industrial mempunyai fungsi

melaksanakan kegiatan administrasi SDM, kegiatan remunirasi, pengelolaan

sistem informasi SDM dan membina hubungan industrial antara pekerja dengan

perusahaan serta memastikan penerapan peraturan perusahaan sesuai dengan

ketentuan yang ada.

Tugas Seksi Remunerasi dan Hubungan Industrial :

a. Menyusun usulan RKAP khususnya biaya pekerja, biaya jasa outsorcing dan

biaya lain yang terkait.

b. Mengevaluasi pelaksanaan pembayaran fasilitas (benefit) pekerja. c. Melakukan monitoring administrasi dan pelayanan pensiunan.

d. Melakukan evaluasi data lembur, potongan, dan kehadiran pekerja.

e. Melakukan pelayanan duka cita pekerja.

g. Melakukan penyusunan TOR, monitoring serta pengawasan kontrak jasa

outsorcing sesuai dengan ketentuan yang berlaku.

h. Melaksanakan administrasi dan pengendalian tenaga kerja outsourching. i. Melakukan koordinasi, mengawasi dan mengevaluasi kegiatan pelaksanaan

Perjanjian Kerja Bersama (PKB), penanganan keluhan dan perselisihan

pekerja.

j. Menindaklanjuti permasalahan pekerja yang melakukan tindakan indisipliner

dan permasalahan hubungan industrial lainnya.

k. Melaksanakan administrasi dan monitoring kontrak jasa profesi dan tenaga

ahli.

l. Melaksanakan pengusrusan perijinan, pelaporan-pelaporan serta pengawasan

ketenagakerjaan ke Dinas Tenaga kerja atau Instansi terkait.

2.7 Jaringan Usaha/Kegiatan

Sebagai penyedia Utama Gas Bumi, PGN memiliki dua bidang usaha

distribusi (penjualanan) dan transmisi (transportasi) gas bumi melalui jaringan

pipa yang tersebar diseluruh wilayah usaha. Usaha distribusi meliputi kegiatan

pembelian gas bumi dari pemasok dan penjualanan gas bumi melalui jaringan pipa

distribusi ke pelanggan rumah tangga, komersial dan industri. Sedangkan usaha

transmisi merupakan kegitan pengangkutan (transportasi) gas bumi melalui

jaringan pipa tarnsmisi dari sumber-sumber gas ke penggunaan industri.

2.7.1 Kegiatan Usaha Distribusi

PGN mendistribusikan produk gas bumi melalui jaringan pipa distribusi ke

29

pendapatan yang diperoleh pada tahun 2011. PGN merupkan pelaku utama dalam

kegiatan usaha distribusi gas di Indonesia dengan pangsa pasar sebesar 94%.

Jaringan layanan mencakup delapan kota utama di Indonesia yaitu Jakarta,

Cirebon, Surabaya, Palembang, Medan, Batam dan Pekanbaru yang di dukung

oleh jaringan pipa distribusi sepanjang 3.097 km dengan kapasitas sebesar 831

MMSCFD. Pasokan gas dan kontrak pemebelian sebelum diperlakukan UU Migas

No. 22/2001, PGN memperoleh pasokan gas bumi terutama dari Pertamina DOH

Cirebon dan BP Muara Karang untuk memenuhi kebutuhan pasar gas bumi di

wilaya distribusi Jawa bagian Barat. Sedangkan untuk wilayah distribusi Jawa

bagian Timur memperoleh pasokan gas bumi dari EMP Kangean dan Lapindo

Brantas, untuk wilayah distribusi Sumatera bagian Utara memperoleh pasokan gas

bumi dari Pertamina DOH Pangkalan Brandan. Setelah diberlakukan UU Migas

bumi secara langsung dari produsen gas bumi anatara lain Pertamina, BP

Indonesia, Lapindo Brantas, ConocoPhillips dan Ellipse. Kontrak pembelian gas bersifat jangka panjang antara 10 tahun sampai 20 tahun. Perjanjian gas bumi

jangka panjang dimaksudkan untuk mendapatkan jaminan pasokan gas bumi

secara lebih pasti agar kualitas pelayanan perusahaan kepada pelanggan dapat

terpenuhi dengan lebih baik. Dalam rangka penetrasi pasar ke wilayah yang

menjadi target perusahaan, maka daerah layanan pasar dibagi menjadi tiga

wilayah distribusi, sebagai berikut :

a. SBU Distribusi Wilayah I, Jawa Bagian Barat yang terdiri dari Jakarta,

b. SBU Distribusi Wilayah II, Jawa Bagian Timur yang terdiri dari

Surabaya-Gresik, Sidoarjo-Mogokerto, dan Pasuruan-Probolinggo serta Semarang dan

Makasar.

c. SBU Distribusi Wilayah III, Sumatera Bagian Utara yang terdiri dari Medan,

Batam dan Pekanbaru.

2.7.2 Kegiatan Usaha Transmisi

Kegiatan usaha transmisi meliputi tranportasi gas bumi dari lapangan gas

milik produsen melalui jaringan pipa transmisi bertekan tinggi ke stasiun

penyerahan pembeli. Dalam kapasitasnya sebagai pengankut gas bumi dari

produsen ke konsumen, PGN memperoleh pendapatan jasa transportasi (Toll Fee). Khusus untuk melayani PLN Panaran (Batam), selain mendapat jasa transportasi,

perusahaan bertindak sebagai penjualan gas bumi.

PGN mengoperasikan jaringan pipa transmisi sepanjang 1.074 km dengan

kapasitas sebesar 887 MMSCFD dan tingkat utilisasi sebesar 54%. Kapasitas ini

mewakili sekitar 47% pangsa pasar kegiatan usaha transmisi di Indonesia.

Jangkauan layanan transmisi PGN meliputi ruas Duri dan

Grissik-Singapura dilakukan oleh anak perusahaan PGN yaitu PT Transportasi Gas

Indonsia (Transgapindo).

2.8 Kinerja Usaha Terkini

PT PGN (Persero) Tbk merupakan perusahaan infrastruktur yang

berpengalaman menyalurkan dan menyediakan gas bumi bagi kepentingan umum

(public utility). Sebagai perusahaan infrastruktur, PGN memiliki jaringan pipa

31

Kinerja usaha PGN adalah transporter, distributor dan trader di bidang gas

bumi. Sebagai transporter, PGN menyediakan infrastruktur jaringan pipa transmisi

yang menghubungkan sumber-sumber gas ke konsumen akhir atau ke stasiun

penerima di jaringan distribusi. Sebagai distributor, PGN menyediakan

infrastruktur jaringan pipa distribusi yang menghubungkan stasiun penerima

dengan konsumen akhir yaitu kepada pelanggan rumah tangga, komersial dan

industri. Tugas utama PGN di bidang distribusi adalah untuk meningkatkan

pemanfaatan energi melalui pendayagunaan gas bumi sebagai substitusi BBM.

Sebagai trader PGN melaksanakan pembelian gas dari produsen dan menjualnya

kepada pelanggan Rumah Tangga, Komersial dan Industri melalui jaringan pipa.

Pada tahun 2013 merupakan momentum penting bagi PGN dalam upaya

memperkuat posisi sebagai perusahaan energi kelas dunia. Selain terus

membangun dan mengembangkan infrastruktur gas bumi di dalam negeri, PGN

juga mulai berinvestasi ke sektor hulu migas. Langkah ini merupakan upaya PGN

untuk memastikan bahwa pasokan gas bumi akan terus meningkat dan digunakan

sepenuhnya untuk kesejahteraan rakyat Indonesia."

Sepanjang tahun 2013, kinerja PGN tetap solid dan mengalami

pertumbuhan bisnis secara berkelanjutan. Secara finansial, PGN meraih total

pendapatan sebesar US$ 3 miliar atau tumbuh 16% daripada tahun 2012 senilai

US$ 2,5 miliar. Aset PGN juga tumbuh dari US$ 3,9 miliar (2012) menjadi US$

4,3 miliar. Sedangkan ekuitas PGN melonjak dari US$ 2,3 miliar menjadi US$ 2,7

Secara operasional, kegiatan usaha distribusi PGN berhasil menyalurkan

gas bumi sebanyak 827 MMSCFD, meningkat daripada tahun 2012 sebanyak 807

MMSCFD. Di bisnis transmisi, melalui anak perusahaan yaitu PT Transportasi

Gas Indonesia, gas yang disalurkan turun tipis dari 877 MMSCFD ke 854

MMSCFD di tahun 2013. Penurunan gas oleh usaha transmisi ini disebabkan oleh

berhentinya penyaluran gas ke PLN Medan akibat ketiadaan pasokan gas dan

penurunan penyerapan gas oleh oftaker Singapura.

Gas yang disalurkan PGN terbukti telah memberikan banyak manfaat

kepada sektor usaha dan perekonomian Indonesia. Contohny, usaha distribusi gas

PGN menyalurkan gas bumi sebanyak 827 MMSCFD atau setara 145 ribu barel

minyak per hari ke sektor industri, komersial, UMKM dan rumah tangga, maka

nilai penghematan yang dihasilkan dengan menggunakan gas bumi mencapai

sekitar Rp 55 triliun per tahun dibandingkan dengan menggunakan minyak.

"Dengan biaya energi yang lebih hemat dan ramah lingkungan, tentunya

sektor usaha akan memiliki daya saing yang tinggi dan menciptakan multiplier effect yang luar biasa bagi perekonomian Indonesia. Karena itu sebagai BUMN, PGN akan terus mendukung dan mewujudkan program konversi energi ke gas

bumi melalui pembangunan infrastruktur gas bumi terintegrasi di berbagai

wilayah di Indonesia,". Sebagai upaya untuk mempercepat pemanfaatan gas bumi

di Indonesia, pada tahun 2014 PGN telah menyiapkan investasi untuk

membangun infrastruktur gas bumi untuk memenuhi kebutuhan masyarakat mulai

33

Berbagai proyek pembangunan infrastruktur yang akan dibangun PGN

tahun ini diantaranya adalah : Pembangunan Pipa Gas Kalimantan-Jawa (Kalija)

tahap I, Pembangunan sambungan gas rumah tangga dalam rangka program PGN

Sayang Ibu hingga sebanyak 1 juta sambungan gas, serta pembangunan 16 SPBG

dan MRU di Indonesia.

Direktur Keuangan PGN tahun ini PGN telah menyiapkan anggaran untuk

pengembangan usaha mencapai sekitar US$ 1,25 miliar. Sebanyak US$ 200 juta

digunakan untuk membangun infrastruktur gas bumi terintegrasi senilai US$ 200

juta, US$ 400 juta untuk bisnis di sektor LNG dan US$ 650 juta untuk investasi di

sektor hulu.

"Dengan fundamental yang sangat solid, PGN memiliki ruang yang cukup leluasa untuk membiayai ekspansi bisnis. Kerena itu PGN akan terus

memaksimalkan setiap peluang untuk mendorong percepatan pemanfaatan gas

bumi di berbagai segmen pelanggan.

2.9 Rencana Kegiatan

PGN memproyeksikan pencapaian visi melalui upaya-upaya transformasi

dalam beberapa tahapan, yaitu: tahap perkuatan pondasi dan kapabilitas internal

yang telah dimiliki, diikuti tahap perluasan kapabilitas pada area-area usaha baru.

Area-area usaha baru dipilih untuk mencapai sasaran strategis pemenuhan

pasokan gas, perkuatan usaha eksisting, peningkatan keuntungan, pemanfaatan

kapabilitas yang dimiliki, dan diversifikasi usaha di luar usaha eksisting. Tahap

yang agresif sebagai tahap perwujudan sebagai perusahaan kelas dunia. Sebagai

bagian dari pelaksanaan.

PGN membagi area bisnisnya menjadi empat Unit Bisnis Strategis dengan

fokus geografis masing-masing :

1. SBU Distribusi Wilayah I, mencakup area Sumatera Selatan hingga Jawa

Barat (termasuk Jakarta – Bogor).

2. SBU Distribusi Wilayah II, mencakup Jawa Timur.

3. SBU Distribusi Wilayah III, mencakup Sumatera Utara, Pekanbaru dan

Kepualauan Batam.

4. SBU Transmisi, mencakup jaringan transmisi di Sumatera Selatan dan Jawa

Selain itu, anak perusahaan PGN, PT Transportasi Gas Indonesia,

mengelola bisnis transmisi gas bumi untuk jaringan Duri dan

Grissik-Singapura.

PGN telah menyusun Rencana Kegiatan Jangka Panjang 2010- 2020 dan

Rencana Usaha Perusahaan 2010-2014 untuk menjadi panduan dalam

pengembangan dimasa mendatang dalam mencapai visi dan misi PGN,

35

Rencana Kegiatan PT Perusahaan Gas Negara (Persero) Tbk :

1. Distribusi

Perusahaan telah mengembangkan bisnis distribusi gas bumi melalui

jaringan pipa dari 3,187 km panjang dengan kapasitas 692 MMSCFD, yang terdiri

dari kota-kota utama di Indonesia seperti Jakarta, Bogor, Bekasi, Banten,

Karawang, Cirebon, Surabaya, Palembang, Medan, Batam dan Pekanbaru.

Jaringan distribusi dan fasilitas yang dikelola oleh tiga unit SBU Distribusi

dengan pengembangan berdasarkan wilayah kerja. Distribusi adalah bisnis utama

companyâ € ™ s yang kontribusi pendapatan sebesar 83,4 % dari total pendapatan

pertahun.

2. Pasokan Gas

Perusahaan memenuhi kebutuhan pasar gas alam melalui beberapa sumber

daya gas yang dipasok oleh Pertamina dan Kontraktor Kontrak Bagi Hasil,

melalui Perjanjian Jual Beli Gas untuk jangka waktu 5 sampai 20 tahun.

Perjanjian jangka panjang dimaksudkan untuk memastikan bahwa PGN mendapat

pasokan gas alam terus, sehingga kualitas layanan yang diberikan kepada

pelanggan dapat dipertahankan dengan baik.

3. Transmisi

PGN mengangkut gas melalui jaringan transmisi dari pemasok hulu

kepada pengguna akhir . Perusahaan saat ini mengoperasikan tiga jaringan pipa

transmisi dengan panjang gabungan sekitar 1.015 km, Grissik ke Duri

(operasional pada tahun 1998), Grissik ke Singapura ( operasional pada tahun

4. Konsumen

Para pelanggan perusahaan dibagi menjadi tiga kategori, rumah tangga,

komersial dan industri yang. Dari sisi jumlah, pelanggan rumah tangga mewakili

97 % dari total pelanggan, sedangkan sisanya 3 % oleh komersial dan industri.

Namun, pelanggan industri menyerap 98 % dari total volume, sedangkan sisanya

2 % yang diambil oleh rumah tangga dan pelanggan komersial. Strategic Business Unit (SBU).Distribusi adalah unit yang ditugaskan untuk langsung mengelola kegiatan usaha distribusi gas bumi. PGN fokus kepada upaya meningkatkan

pelayanan dan kepuasan pelanggan.Sehingga untuk tetap mempertahankan dan

meningkatkan pangsa pasar ada beberapa hal yang dilakukan oleh PGN,

diantaranya adalah:

a. Rutin melakukan temu pelanggan, sharing session dan visitasi Account Executive ke lokasi pelanggan untuk lebih mendengar keluhan dan masukan dari pelanggan dan menyampaikan informasi terkini seputar bisnis gas bumi.

Semua kegiatan tadi diadakan di semua SBU dan/atau Area Penjualan dan

Layanan yang ada di PGN.

b. Membuat mekanisme pembayaran melalui PPOB (Payment Point Online Bank) dengan bank nasional. Dengan PPOB ini pelanggan rumah tangga dan pelanggan kecil yang dulu harus membayar tagihan gas di loket kantor PGN

dan datanya belum terintegrasi ke sistem billing PGN, kini dapat membayar tagihan melalui bank dan langsung terkoneksi dengan sistem billing PGN.

c. Aktif mencari tambahan pasokan gas baru.Untuk memenuhi pemintaan energi

gas bumi yang besar, PGN aktif mencari tambahan pasokangas baru. Salah

37

dengan BUMN/BUMD yang memiliki kontrak/jatah alokasi gas. Melalui

sinergi dengan BUMN/BUMD, utilisasi gas bumi dapat segera dilaksanakan

karena infrastruktur PGN sudah siap dan dapat menekan biaya bagi

BUMN/BUMD karena mereka tidak perlu mengalokasikan dana dan mencari

3.1 Pengertian Modal

Dalam menjalankan aktivitasnya setiap perusahaan selalu membutuhkan

sejumlah dana tertentu atau biasa disebut modal. Modal dalam suatu perusahaan

mempunyai peranan yang sangat vital, karena dibutuhkan dalam pendirian

maupun operasional perusahaan, karena itu berhasil atau tidaknya aktivitas suatu

perusahaan salah satunya ditentukan oleh modal. Modal merupakan hak atau

bagian yang dimiliki perusahaa. Modal yang dimiliki perusahaan berbeda-beda

tergantung dari jenis usaha setiap perusahaan. Maka dari itu, dibutuhkan

pengelolaan modal yang tepat, yaitu pengelolaan yang dapat menentukan seberapa

besar alokasi dana untuk masing-masing modal sesuai dengan bidang usaha dari

perusahaan tersebut.

Riyanto (2007 : 17) mengemukakan beberapa definisi modal: Pengertian

modal yang klasik, dimana arti modal ialah sebagai “hasil produksi yang

digunakan untuk memproduksi lebih lanjut”. Dalam perkembangannya kemudian

ternyata pengertian modal mulai bersifat “non- physical oriented”, dimana antara lain pengertian modal ditekankan pada nilai, daya beli atau kekuasaan memakai

atau menggunakan yang terkandung dalam barang-barang modal, meskipun dalam

hal ini juga sebenarnya belum ada persesuaian pendapat diantara para ahli

ekonomi sendiri.

Berdasarkan pendapat tersebut, modal memiliki pengertian yang berbeda-

39

sudut pandang ekonomi, modal ini lebih bertitik tolak kepada unsur kekayaan

perusahaan. Sedangkan dari sudut pandang pengusaha, modal dapat diartikan

sebagai surat berharga seperti modal saham, obligasi, hipotek, dan sebagainya.

Namun dari berbagai pengertian tersebut dapat disimpulkan bahwa yang

dimaksud dengan modal adalah kekayaan yang dimiliki perusahaan yang dipakai

untuk proses produksi lebih lanjut.

3.2 Jenis-jenis Modal

Riyanto (2007 : 19) memaparkan jenis-jenis modal sebagai berikut:

1) Modal Asing. Modal asing adalah modal yang berasal dari luar perusahaan

yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan

yang bersangkutan modal tersebut merupakan utang, yang pada saatnya harus

di bayar kembali. Modal asing di bagi ke dalam tiga golongan yaitu utang

jangka pendek, utang jangka menengah dan utang jangka panjang.

2) Modal Sendiri. Modal sendiri pada dasarnya adalah modal yang berasal dari

pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu

yang tidak tertentu lamanya. Oleh karena itu modal sendiri di tinjau dari sudut

likuiditas merupakan “dana jangka panjang yang tidak tertentu waktunya”.

Modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari

dalam perusahaan sendiri, yaitu modal yang dihasilkan dan dibentuk sendiri

di dalam perusahaan. Modal sendiri yang berasal dari sumber intern ialah

dalam bentuk keuntungan yang dihasilkan perusahaan. Adapun modal yang

Modal sendiri di dalam suatu perusahaan yang berbentuk perseroan terbatas

(PT) terdiri dari modal saham, cadangan dan laba ditahan.

Berdasarkan pemaparan tersebut, dapat disimpulkan bahwa modal dibagi

menjadi dua jenis, yaitu modal asing dan modal sendiri. Dimana modal asing

merupakan modal yang berasal dari luar perusahaan dan pada akhirnya modal

tersebut harus dikembalikan, atau biasa disebut dengan hutang perusahaan.

Sedangkan modal sendiri merupakan modal yang berasal dari pemilik perusahaan

dan menjadi tanggungan terhadap keseluruhan resiko perusahaan. Jika dilihat dari

sudut neraca, modal asing adalah unsur-unsur yang ada

dalam liabilitiessementara modal sendiri berada pada pada sisi ekuitas. Perimbangan atau perbandingan antara kedua golongan modal tersebut dalam

suatu perusahaan akan menentukan “struktur finansial” dari perusahaan tersebut.

3.3Pengertian Struktur Modal Menurut Para Ahli:

1 Menurut Weston dan Copeland (1996) mengatakan bahwa struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham

preferen, dan modal pemegang saham.

2 Menurut keown (2000), struktur modal adalah paduan atau kombinasi sumber dana jangka panjang yang digunakan oleh perusahaan.

3 Menurut Margaretha (2004), struktur modal menggambarkan pembiayaan

permanen perusahaan yang terdiri atas utang jangka panjang dan modal

41

4 Menurut Higgins (2004), capital structure is the composition of the liabilities side of a company’s balance sheet, the mix of funding sources a company uses to finance its operations.

5 Menurut Mardiyanto (2009), struktur modal didefinisikan sebagai komposisi

dan proposi utang jangka panjang dan ekuitas (saham preferen dan saham

biasa) yang ditetapkan perusahaan.

6 Menurut Rodoni dan Ali (2010), struktur modal adalah proposi dalam

menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang

diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari

dana jangka panjang yang terdiri dari dua sumber utama yakni yang berasal

dari dalam dan luar perusahaan.

7 Menurut Suad (2004) struktur modal adalah perimbangan atau perbandingan

antara modal asing dengan modal sendiri.

8 Menurut Warsini (2003) struktur modal merupakan sumber pendanaan jangka

panjang terdiri dari obligasi dan saham.

9 Struktur modal merupakan proporsi atau perbandingan dalam menentukan

pemenuhan kebutuhan belanja perusahaan, apakah dengan cara menggunakan

utang, ekuitas, atau dengan menerbitkan saham (Birgham dan Gapensi :

1996) dalam penelitian Tinjung Desy Nursanti (2004).

10 Menurut Riyanto (2001), struktur modal adalah pembelanjaan permanen

yang mencerminkan pertimbangan atau perbandingan antara utang jangka

panjang dengan modal sendiri.

11 Struktur modal menunjukkan proposi atas penggunaan hutang untuk

investor dapat mengetahui keseimbangan antara risiko dan tingkat

pengembalian investasinya.

12 Jadi, berdasarkan beberapa referensi tersebut penulis dapat menyimpulkan

bahwa struktur modal adalah proposi dalam menentukan pemenuhan

kebutuhan belanja perusahaan dengan sumber pendanaan jangka panjang

yang berasal dari dana internal dan dana eksternal, dengan demikian struktur

modal adalah struktur keuangan dikurangi utang jangka pendek.

3.4 FAKTOR FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

Ada beberapa faktor yang dapat mempengaruhi Struktur Modal antara lain :

3.4.1 Struktur Aktiva (Tangibility)

Kebanyakan perusahaan industri yang sebagian besar modalnya tertanam

dalam aktiva tetap, akan mengutamakan pemenuhan modalnya dari modal yang

permanent yaitu modal sendiri, sedangkan hutang bersifat pelengkap. Perusahaan

yang semakin besar aktivanya terdiri dari aktiva lancar akan cenderung

mengutamakan pemenuhan kebutuhan dana dengan utang. Hal ini menunjukkan

adanya pengaruh struktur aktiva terhadap struktur modal suatu perusahaan

3.4.2 Growth Opportunity

Yaitu kesempatan perusahaan untuk melakukan investasi pada hal-hal

yang menguntungkan. Teori Agency menggambarkan hubungan yang negative antara Growth Opprtunity dan leverage. Perusahaan dengan tingkat leverage yang tinggi cenderung akan melewatkan kesempatan dalam berinvestasi pada

43

3.4.3 Ukuran Perusahaan (Firm Size)

Perusahaan besar cenderung akan melakukan diversifikasi usaha lebih

banyak dari pada perusahaan kecil. Oleh karena itu kemungkinan kegagalan

dalam menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan

sering dijadikan indicator bagi kemungkinan terjadinya kebangkrutan bagi suatu

perusahaan, dimana perusahaan dalam ukuran lebih besar dipandang lebih mampu

menghadapi krisis dalam menjalankan usahanya.

3.4.4 Profitabiltas

Teori Pecking Order menyatakan bahwa perusahaan lebih menyukai

internal funding. Perusahaan dengan profitabilitas yang tinggi tentu memiliki dana internal yang lebih banyak dari pada perusahaan dengan profitalitas rendah.

Perusahaan dengan tingkat pengembalian yang tinggi investasi

menggunakan utang yang relative kecil (Bringham & Houston, 2001).

Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian

besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Hal ini

menunjukkan bahwa profitalitas berpengaruh terhadap struktur modal perusahaan.

Semakin tinggi keuntungan yang diperoleh berarti semakin rendah utang.

3.4.5 Risiko Bisnis

Risiko Bisnis akan mempersulit perusahaan dalam melaksanakan

pendanaan eksternal, sehingga secara teori akan berpengaruh negative terhadap

3.5 Teori Struktur Modal

3.5.1 Teori Pendekatan Tradisonal

Pendekatan Tradisional berpendapat akan adanya struktur modal yang

optinal. Artinya Struktur Modal mempunyai pengaruh terhadap Nilai Perusahaan,

dimana Struktur Modal dapat berubah-ubah agar bisa diperoleh nilai perusahaan

yang optimal.

3.5.2.Teori Pendekatan Modigliani dan Miller

Teori Struktur Modal modern yang pertama adalah Teori Modigliani dan Miller (Teori MM). Mereka berpendapat bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan .MM mengajukan beberapa asumsi untuk

membangun teori mereka (Brigham dan Houston,2001,p.31) yaitu: a. Tidak terdapat agency cost.

b. Tidak ada pajak

c. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan

perusahaan.

d. Investor mempunyai informasi yang sama seperti manajemen mengenai

prospek perusahaan di masa depan.

e. Tidak adanya biaya kebangkrutan.

f. Earning Before Interest and Taxes (EBIT) dipengaruhi oleh penggunaan Hutang.

g. Para investors adalah Price-Takers.

h. Jika ada kebangkrutan maka aset dapat dijual pada harga pasar (Market

45

3.5.3 Teori MM dengan pajak.

Teori MM tanpa pajak dianggap tidak realistis dan kemudian MM

memasukkan faktor pajak ke dalam teorinya. Pajak dibayarkan kepada

pemerintah, yang berarti merupakan aliran kas keluar. Hutang bisa digunakan

untuk menghemat pajak, karena bunga bisa dipakai sebagai pengurang pajak.

3.5.4 Teori Trade-Off dalam Struktur Modal

Menurut trade-off teory yang diungkapkan oleh Myers (2001), “Perusahaan akan berhutang sampai pada tingkat hutang tertentu, dimana

penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)” (p.81). Biaya kesulitan keuangan (Financial distress) adalah biaya kebangkrutan (bankruptcy costs) atau

reorganization, dan biaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan. Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya

keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimal tercapai

ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of financial distress). Trade-off theory

mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off

antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur

modal. Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan

berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya,

jarang manajer keuangan yang berpikir demikian. Donaldson (1961) melakukan pengamatan terhadap perilaku struktur modal perusahaan di Amerika Serikat.

Penelitian tersebut menunjukkan bahwa perusahaan-perusahaan dengan tingkat

profitabilitas yang tinggi cenderung rasio hutangnya rendah. Hal ini berlawanan

dengan pendapat trade-off theory. Trade-off theory tidak dapat menjelaskan korelasi negatif antara tingkat profitabilitas dan rasio hutang.

3.5.5Teori Pecking Order

Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya

rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber

dana internal yang berlimpah.” Dalam pecking order theory ini tidak terdapat struktur modal yang optimal. Secara spesifik perusahaan mempunyai urut-urutan

preferensi (hierarki) dalam penggunaan dana. Menurut pecking order theory

dikutip oleh Smart,Megginson, dan Gitman (2004, p.458-459), terdapat skenario urutan (hierarki) dalam memilih sumber pendanaan, yaitu :

1. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau

pendanaan internal daripada pendanaan eksternal. Dana internal tersebut

diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional

perusahaan.

2. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama

kali mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah

risikonya, turun ke hutang yang lebih berisiko, sekuritas hybrid seperti

47

3. Terdapat kebijakan deviden yang konstan, yaitu perusahaan akan menetapkan

jumlah pembayaran deviden yang konstan, tidak terpengaruh seberapa

besarnya perusahaan tersebut untung atau rugi.

4. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan

deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan

investasi, maka perusahaan akan mengambil portofolio investasi yang lancar

tersedia. Pecking order theory tidak mengindikasikan target struktur modal.

Pecking order theory menjelaskan urut-urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana

ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang

tinggi justru mempunyai tingkat hutang yang kecil.

Dalam kenyataannya, terdapat perusahaan-perusahaan yang dalam

menggunakan dana untuk kebutuhan investasinya tidak sesuai seperti skenario

urutan (hierarki) yang disebutkan dalam pecking order theory. Penelitian yang

dilakukan oleh Singh dan Hamid (1992) menyatakan bahwa

“Perusahaan-perusahaan di negara berkembang lebih memilih untuk menerbitkan ekuitas

daripada berhutang dalam membiayai perusahaannya.” Hal ini berlawanan

dengan pecking order theory yang menyatakan bahwa perusahaan akan

memilih untuk menerbitkan hutang terlebih dahulu daripada menerbitkan

3.5.6 Teori Asimetri Informasi dan Signaling

Teori ini mengatakan bahwa dalam pihak pihak yang berkaitan dengan

perusahaan tidak mempunyai informasi yang sama mengenai prospek dan resiko

perusahaan.

Pihak tertentu mempunyai informasi yang lebih dari pihak lainnya.

Teori ini terdiri dari Teori :

1 Myers dan Majluf (1984)

Menurut Teori ini ada asimetri informasi antara manger dengan pihak luar.

Manager mempunyai informasi yang lebih lengkap mengenai kondisi

perusahaan dibandingan pihak luar.

2 Signaling (1984)

Mengembangkan model dimana struktur modal (penggunaan hutang)

merupakan signal yang disampaikan oleh manager ke pasar. Jika manager

mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin

agar saham tersebut meningkat, ia ingin megkomunikasikan hal tersebut

kepada investor. Manager bisa menggunakan hutang lebih banyak sebagai

signal yang lebih credible. Karena perusahaan yang meningkatkan hutang bisa

dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa

mendatang. Investor diharapkan akan menangkap signal tersebut, signal

bahwa perusahaan mempunyai prospek yang baik.

3 Teori Keagenan /Agency Approach ( 1976)

Menurut pendekatan ini, struktur modal disusun untuk mengurangi konflik

antar berbagai kelompok kepentingan. Konflik antara pemegang saham

49

ingin menahan sumber daya sehingga mempunyai control atas sumber daya

tersebut. Hutang bisa dianggap sebagai cara untuk mengurangi konflik

leagenan free cash flow. Jika perusahaan menggunakan hutang, maka manager

akan dipaksa untuk mengeluarkan kas dari perusahaan untuk membayar

bunga.

3.6Pengertian Produktivitas Aktiva

Produktivitas Aktiva adalah penanaman modal bank, baik dalam rupiah

maupun valuta asing dalam bentuk kredit, efek (surat berharga), efek yang dibeli

dengan janji dijual kembali (reverse repo), tagihan derivatif, tagihan akseptasi,

penempatan dana pada bank lain, penyertaan, dan lain-lain.

3.7 Pengertian Kinerja Keuangan

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu di

raih oleh perusahaan perbankan pada periode tertentu melalui aktivitas-aktivitas

perusahaan untuk menghasilkan keuntungan secara efisien dan efektif, yang dapat

diukur perkembangannya dengan mengadakan analisis terhadap data-data

keuangan yang tercermin dalam laporan keuangan.

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode tertentu. Kinerja bank

secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam

operasionalnya. Kinerja keuangan bank merupakan gambaran kondisi keuangan

bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana

maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan

Kinerja perusahaan dapat di ukur dengan menganalisa dan mengevaluasi

laporan keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu

seringkali di gunakan sebagai dasar untuk memprediksi posisi keuangan dan

kinerja di masa depan dan hal lain yang langsung menarik perhatian pemakai

seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan

perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk

menilai perubahan potensi sumber daya ekonomi yang mungkin di kendalikan di

masa depan. Informasi fluktuasi kinerja bermanfaat untuk memprediksi kapasitas

perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, disamping

itu informasi tersebut juga dapat berguna dalam perumusan pertimbangan tentang

efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

3.8 Produktivitas dan

Kinerja Keuangan

Upaya untuk mengkaitkan ukuran produktivitas dengan profitabilitas

menjadi perhatian khusus akuntan manajemen (Miller dan Rao, 1989: 757-767).

Perhatian terhadap pengaruh laba (Profit) ini didorong oleh hasil observasi bahwa pertambahan penghargaan (Reward) berupa bonus, promosi, dan gaji sering berkaitan erat dengan kinerja laba (Profit Perfomance). Oleh karena itu, para manajer memiliki kepentingan pribadi terhadap tingkat profitabilitas perusahaan.

51

Productivity Center“ pada tahun 1980 (Rao, 2000). Kedua model tersebut berusaha mengukur besarnya pengaruh perubahan produktivitas terhadap

perubahan profitabilitas (Hansen, keown, 1992: 80).

APC Model adalah model sederhana yang dapat mengkaitkan

produktivitas dengan profitabilitas. Daya tarik dari model pengukuran

produktivitas ini adalah menggunakan data akuntasi yang tersedia untuk

menyajikan hasil kinerja (profitabiltas) dalam bentuk dollar (mata uang), bukan dalam bentuk indeks. Perusahaan dengan sangat mudah dapat menerapkan model

ini dengan bantuan perangkat lunak lembar kerja (spreadsheed) populer, Microsoft Excel (Rao, 2000).

Miller (1984: 145-153) mengukur keterkaitan produktivitas dengan

profitabilitas (kinerja keuangan) menggunakan formula:

Formula ini menjelaskan bahwa profitabiltas adalah fungsi dari

produktivitas dan price recovery. Produtivitas adalah ukuran dari eksekusi proses (process execution), yaitu kemampuan mentransformasi input menjadi output secara efesien. Perusahaan dengan eksekusi proses yang sangat baik (superior) memiliki kegagalan proses yang sangat kecil dan bahan baku yang terbuang

(waste) yang sangat sedikit. Keadaan seperti ini merupakan salah satu cara untuk berhasil dalam persaingan. Price recovery adalah ukiran dari posisi struktural (structural position), yaitu suatu posisi dimana perusahaan dapat memperoleh nilai

yang diciptakan melalui kekuatan harga (pricing power). Produktivitas dinyatakan dengan kuantitas output dibagi dengan kuantitas input, sedangkan

Formula di atas menjelaskan bahwa profitabiltas dipengaruhi oleh

produktivitas dan price recovery. Semakin tinggi tingkat produktivitas, dengan asumsi price recovery konstan, maka semakin tinggi tingkat profitabiltas. Dengan

demikian, diprediksi ada hubungan positif antara produktivitas dengan kinerja

keuangan (profitabilitas). Prediksi ini sejalan dengan teori free cash flow (Jensen, 1986: 323-329) yang menyatakan bahwa hutang dapat memotivasi manajemen

menjadi lebih efisien dan membuat manajer menjadi disiplin, sehingga

penggunaan aktiva (sumber daya) menjadi lebih produktif, kinerja keuangan

meningkat dan semakin baik.

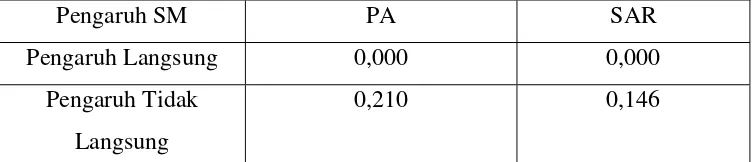

3.9 Pengaruh Tidak Langsung Strukur Modal Terhadap Produktivitas Aktiva

Pengaruh tidak langsung positif yang tidak signifikan antara variabel laten

SM (struktur modal) dengan variabel laten PA (produktivitas aktiva). Pengaruh

tidak langsung positif antara variabel laten SM (struktur modal) dengan variabel

indikator variabel laten PA (produktivitas aktiva), yaitu variabel SAR dengan

koefisien jalur sebesar 0,146. Ringkasan pengaruh langsung dan tidak langsung

53

Tabel 3.1

PENGARUH LANGSUNG DAN PENGARUH TIDAK LANGSUNG ANTARA STRUKTUR MODAL(SM) DENGAN PRODUKTIVITAS

AKTIVA(PA)

Pengaruh SM PA SAR

Pengaruh Langsung 0,000 0,000

Pengaruh Tidak

Langsung

0,210 0,146

Sumber:Http://sahamok.com/laporan-keuangan/laporan-keuangan-perusahaan-gas-negara-pgn/ Tahun 2013

Hasil temuan ini bearti bahwa setiap terjadi perubahan variabel laten struktur

modal sebesar satu unit, maka variabel laten produktivitas aktiva secara tidak

langsung akan berubah sebesar 0,210 unit: dan secara tidak langsung variabel

indikator SAR berubah sebesar 0,146 unit. Temuan ini menunjukan pengaruh

tidak langsung antara struktur modal dengan produktivitas aktiva yang relatif

lemah. Hasil temuan ini tidak sejalan dengan prediksi teori free cash flow yang menyatakan hubungan positif yang signifikan antara struktur modal dengan

produktivitas aktiva.

Hasil temuan ini tidak mendukung hasil temuan dari Filbeck dan Gorman

(2001); Filbeck dan Gorman (2001) menemukan hubungan positif yang signifikan

antara leverage (struktur modal). Dengan produktivitas aktiva Lichtenberg dan

Siegel (1990) menemukan bahwa perusahaan yang termasuk ke dalam LBO

secara signifikan memiliki produktivitas yang lebih tinggi dibanding dengan

perusahaan lain pada industri yang sama. Nickell dan Nicolitsas (1999)