PENGARUH KOMPENSASI EKSEKUTIF, KETERWAKILAN CFO WANITA, DAN KARAKTERISTIK EKSEKUTIF TERHADAP

TINDAKAN PAJAK AGRESIF

(Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2012-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Okky Oktaviyani Rahayu NIM: 109082000147

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP I. Identitas Pribadi

Nama : Okky Oktaviyani Rahayu

Tempat Tanggal Lahir : Bekasi, 08 Oktober 1990

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Flamboyan 1 No. 343 RT. 008/010

Perumnas 1 Bekasi

Agama : Islam

Telepon : 08989710913

E-mail : okhe_achisballa@yahoo.com

II. Pendidikan Formal

1996-2002: SD Negeri

2002-2005: SMP Negeri 07 Bekasi 2005-2008: SMA Negeri 02 Bekasi

2009-2016: Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Ekonomi dan Bisnis Jurusan Akuntansi

III. Pengalaman Kerja

2010-2010: Lembaga Pendidikan Elfast sebagai Staff Pengajar 2013-2015: PT. Mitrawan Mandiri Selaras Abadi sebagai Staff

vii

THE EFFECT OF EXECUTIVE COMPENSATION, CFOs FEMALE REPRESENTATION AND EXECUTIVE CHARACTERISTIC ON TAX

AGGRESSIVENESS

ABSTRACT

The purpose of this research is to analyze the effect of executive compensation, CFOs female representation, and executive characteristic on tax aggressiveness. This research used 56 sample of manufacturing firms listed in Indonesian Stock Exchange for period on 2012-2014 that acquired by purposive sampling method. The method of research analysis was used multiple regression analysis.

The result of this research showed that simultaneously, executive compensation, CFOs female representation, and executive characteristic has significant effect on tax aggressiveness. Partially, executive compensation and executive characteristic has significant effect on tax aggressiveness. While the CFOs female representation has no significant effect on tax aggressiveness.

viii

PENGARUH KOMPENSASI EKSEKUTIF, KETERWAKILAN CFO WANITA DAN KARAKTERISTIK EKSEKUTIF TERHADAP

TINDAKAN PAJAK AGRESIF

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kompensasi eksekutif, keterwakilan CFO wanita, dan karakteristik eksekutif terhadap tindakan pajak agresif. Penelitian ini menggunakan sampel 56 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014 yang ditentukan berdasarkan metode purposive sampling. Metode analisis penelitian yang digunakan adalah metode analisis regresi berganda.

Hasil penelitian menunjukkan bahwa secara simultan kompensasi eksekutif, keterwakilan CFO wanita, dan karakteristik eksekutif berpengaruh signifikan terhadap tindakan pajak agresif. Sementara secara parsial, kompensasi eksekutif dan karakteristik eksekutif berpengaruh signifikan terhadap tindakan pajak agresif. Sedangkan keterwakilan CFO wanita tidak berpengaruh signifikan terhadap tindakan pajak agresif.

ix

KATA PENGANTAR Assalamu’alaikum Warahmatullaahi Wabarakatuh

Alhamdulillahirabbil’aalamiin. Puji dan syukur penulis persembahkan kehadirat Allah SWT yang senantiasa memberikan rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kompensasi Eksekutif, Keterwakilan CFO Wanita, dan Karakteristik Eksekutif terhadap Tindakan Pajak Agresif”. Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014, dengan baik dan lancar.

Dalam penulisan skripsi ini penulis tidak lepas dari berbagai hambatan dan rintangan. Penulis meyakini bahwa segala sesuatu yang terjadi merupakan ketetapan Allah SWT., namun penyusunan skripsi ini tidak lepas dari orang-orang di sekitar penulis yang begitu banyak memberi bantuan serta dukungan pada penulis. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang tak terhingga kepada semua pihak yang telah membantu baik secara moril maupun materi dalam penyusunan skripsi ini kepada:

1. Keluarga tercinta, Mama dan Bapak, serta adik-adikku, Mieke dan Dhea atas doa, dukungan, kesabaran dan keikhlasan yang tidak henti-hentinya. Syukur saya panjatkan kepada Allah karena terlahir sebagai anak dari Mama dan Bapak. Mama dan Bapak, beribu-ribu ucapan terima kasih atas segala curahan kasih sayang, kesabaran, perhatian, do’a dan motivasi yang telah mama dan bapak berikan kepada saya, yang tak akan pernah bisa saya balas. Hanya Allah yang bisa membalasnya, semoga mama dan bapak selalu ada dalam rahmat Allah, aamin.

2. Ibu Dr. Rini, Ak., CA., selaku dosen pembimbing I dalam penulisan skripsi ini yang senantiasa dengan tulus, ikhlas, sabar dan kasih sayangnya memberikan bimbingan, arahan serta motivasi sehingga skripsi ini dapat terselesaikan.

x

dan pikirannya dalam memberikan pengarahan, masukan-masukan serta kritik dan saran yang membangun selama proses penulisan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid MS. selaku dekan Fakultas Ekonomi dan Bisnis.

5. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku ketua jurusan akuntansi Fakultas Ekonomi dan Bisnis.

6. Segenap Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan perhatiannya kepada para mahasiswa.

7. Segenap karyawan Fakultas Ekonomi dan Bisnis yang telah memberikan pelayanannya, sehingga skripsi ini dapat terselesaikan.

8. Partner terbaikku Kamil, terima kasih atas dukungan, motivasi dan kasih sayang yang tidak terhingga untuk terus menyemangati.

9. Sahabatku Eneng, terima kasih atas perhatian, suka cita dan kasih sayangmu. Semoga persahabatan kita tak akan pernah putus sampai akhir hayat.

10. Teman-teman dan sahabat kelas Akuntansi D, terima kasih atas semua kebersamaannya, kebahagiaan, dan persaudaraan yang telah kalian berikan. 11. Teman-teman angkatan 2009 akuntansi, terima kasih atas semua persahabatan

dan motivasinya.

12. Seluruh pihak yang telah membantu kelancaran pembuatan skripsi ini yang tidak bisa penulis sebutkan satu per satu semoga semua bantuan yang telah kalian berikan mendapatkan balasan dari Allah SWT.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu penulis mengharapkan segala bentuk saran serta masukan dan kritik yang membangun untuk penulisan skripsi ini dari semua pihak.

Jakarta, Maret 2016

xi DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL... i

LEMBAR PENGESAHAN SKRIPSI... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI...... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT... vii

ABSTRAK.... viii

KATA PENGANTAR.... ix

DAFTAR ISI... xi

DAFTAR TABEL... xiv

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN.... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

Perumusan Masalah... 10

B. Tujuan dan Manfaat Penelitian... 11

1. Tujuan Penelitian... 11

2. Manfaat Penelitian... 11

xii

A. Teori yang berkenaan dengan variabel yang diambil... 13

1. Tindakan Pajak Agresif... 13

2. Kompensasi Eksekutif... 18

3. Keterwakilan CFO Wanita... 33

4. Karakteristik Eksekutif... 41

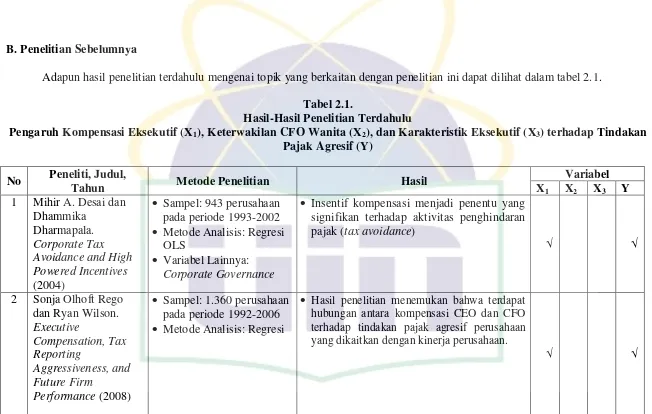

B. Penelitian Sebelumnya... 45

C. Kerangka Berpikir dan Pengembangan Hipotesis... 49

BAB III METODOLOGI PENELITIAN... 55

A. Ruang Lingkup Penelitian... 55

B. Metode Penentuan Sampel... 55

C. Metode Pengumpulan Data... 56

D. Metode Analisis Data... 56

1. Analisis Statistik Deskriptif... 57

2. Uji Asumsi Klasik... 57

a. Uji Normalitas Residual... 57

b. Uji Multikolinearitas... 57

c. Uji Heterokedastisitas... 57

d. Uji Autokorelasi... 58

3. Uji Hipotesis... 58

a. Uji Determinasi (R2)... 59

b. Uji F... 60

c. Uji t... 60

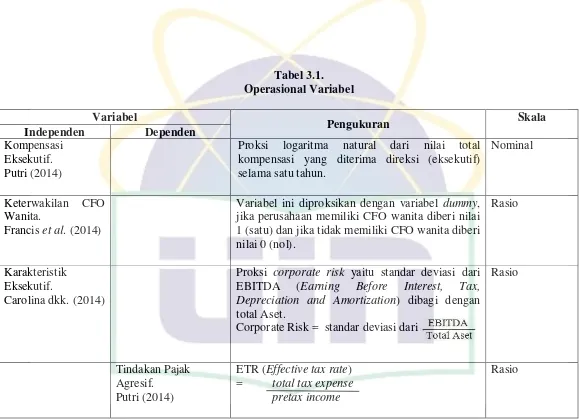

E. Operasional Variabel Penelitian... 60

1. Variabel Independen... 61

a. Kompensasi Eksekutif... 61

b. Keterwakilan CFO Wanita... 61

c. Karakteristik Eksekutif... 62

2. Variabel Dependen... 63

xiii

A.Gambaran Umum Objek Penelitian... 65

1. Deskripsi Objek Penelitian... 65

2. Deskripsi Sampel Penelitian... 65

B.Hasil Uji Analisis Data Penelitian... 66

1. Hasil Uji Statistik Deskriptif... 66

2. Hasil Uji Asumsi Klasik... 68

a. Uji Normalitas... 68

b. Uji Multikolinearitas... 69

c. Uji Heterokedastisitas... 70

d. Uji Autokorelasi... 71

3. Hasil Uji Hipotesis... 72

a. Uji Determinasi (R2)... 72

b. Uji F... 73

c. Uji t... 74

BAB V PENUTUP... 79

A.Kesimpulan... 79

B.Implikasi... 80

C.Saran... 81

DAFTAR PUSTAKA... 82

xiv

DAFTAR TABEL

Tabel 1.1 : Daftar Kasus-Kasus Penghindaran Pajak... 3

Tabel 2.1 : Hasil-Hasil Penelitian Terdahulu... 45

Tabel 3.1 : Operasional Variabel... 64

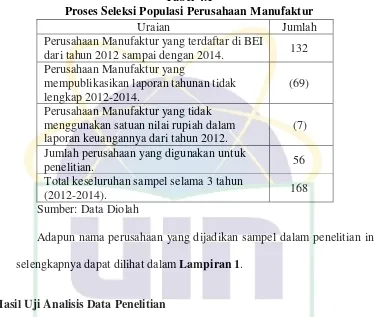

Tabel 4.1 : Proses Seleksi Populasi Perusahaan Manufaktur... 66

Tabel 4.2 : Hasil Uji Statistik Deskriptif... 67

Tabel 4.3 : Hasil Uji Normalitas... 69

Tabel 4.4 : Hasil Uji Multikolonieritas... 70

Tabel 4.5 : Hasil Uji Heterokedastisitas... 71

Tabel 4.6 : Hasil Uji Autokorelasi... 72

Tabel 4.7 : Hasil Uji Adjusted R2... 73

Tabel 4.8 : Hasil Uji F... 74

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan salah satu sumber penerimaan utama suatu negara

dalam rangka pembiayaaan penyelenggaraan pemerintahan untuk penyediaan

barang dan jasa publik serta pembangunan. Dalam penjelasan

Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) telah

dinyatakan bahwa pajak merupakan salah satu sarana dan hak tiap wajib

pajak untuk berpartisipasi dalam penyelenggaraan negara dan pembangunan.

Namun bagi pelaku bisnis dan investor, pajak tetap dianggap sebagai

beban investasi. Oleh karena itu, adalah wajar apabila pengusaha berusaha

untuk menghindari beban pajak dengan melakukan perencanaan pajak yang

efektif. Arnold dan McIntyre (1995) dalam Gunadi (2007:276) menyebut

bahwa penghindaran pajak (tax avoidance) merupakan upaya penghindaran

atau penghematan pajak yang masih dalam kerangka memenuhi ketentuan

perundangan (lawful fashion). Tax avoidance, harus dibedakan dari tax

evasion (penyeludupan pajak) yang secara umum bersifat melawan hukum

(ilegal) dan mencakup perbuatan sengaja tidak melaporkan secara lengkap

dan benar objek pajak atau perbuatan melanggar hukum (fraud) lainnya.

Walaupun secara legal dapat dibedakan, namun secara ekonomis baik

perencanaan pajak melalui tax avoidance maupun tax evasion sama-sama

2 transaksi-transaksi yang berpotensi meminimalkan beban pajak untuk

memperoleh penghematan pajak merupakan perencanaan pajak.

Menurut Ahmad (2005) dalam Gunadi (2009:279) perencanaan pajak

merupakan serangkaian proses atau tindakan yang dilakukan wajib pajak

untuk merekayasa sumber-sumber penghasilan dan beban maupun transaksi

lainnya dengan tujuan untuk minimalisasi, penangguhan atau eleminasi beban

pajak yang masih berada dalam kerangka peraturan perundang-undangan.

Untuk mencapai tujuan dimaksud, pengusaha harus memanfaatkan semua

pengurang, pengecualian, pembebasan, kemudahan dan kredit yang

disediakan oleh ketentuan maupun administrasi pajak. Kalau disandingkan

maka penghindaran (avoidance) melibatkan terutama komersialisasi dan

pemanfaatan secara efektif kebijakan pajak dalam peraturan

perundang-undangan. Sementara itu, penyelundupan atau penggelapan pajak dan

sejenisnya (tax evasion) terutama terjadi dengan penghilangan atau kurang

melaporkan objek pajak yang kadangkala didukung dengan rekayasa legal,

akuntansi, dan administratif lainnya. Sementara pajak agresif adalah

perencanaan pajak yang berada di antara tax avoidance dan tax evasion,

berada dalam ranah abu-abu (gray area) (Zuber, 2007:15).

Sudah banyak kasus-kasus penghindaran pajak yang terjadi baik di

Internasional maupun di Indonesia. Beberapa daftar kasus-kasus

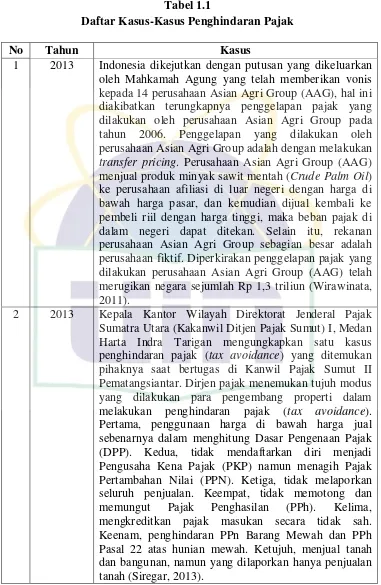

3 Tabel 1.1

Daftar Kasus-Kasus Penghindaran Pajak

No Tahun Kasus

1 2013 Indonesia dikejutkan dengan putusan yang dikeluarkan oleh Mahkamah Agung yang telah memberikan vonis kepada 14 perusahaan Asian Agri Group (AAG), hal ini diakibatkan terungkapnya penggelapan pajak yang dilakukan oleh perusahaan Asian Agri Group pada tahun 2006. Penggelapan yang dilakukan oleh perusahaan Asian Agri Group adalah dengan melakukan

transfer pricing. Perusahaan Asian Agri Group (AAG) menjual produk minyak sawit mentah (Crude Palm Oil) ke perusahaan afiliasi di luar negeri dengan harga di bawah harga pasar, dan kemudian dijual kembali ke pembeli riil dengan harga tinggi, maka beban pajak di dalam negeri dapat ditekan. Selain itu, rekanan perusahaan Asian Agri Group sebagian besar adalah perusahaan fiktif. Diperkirakan penggelapan pajak yang dilakukan perusahaan Asian Agri Group (AAG) telah merugikan negara sejumlah Rp 1,3 triliun (Wirawinata, 2011).

2 2013 Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatra Utara (Kakanwil Ditjen Pajak Sumut) I, Medan Harta Indra Tarigan mengungkapkan satu kasus penghindaran pajak (tax avoidance) yang ditemukan pihaknya saat bertugas di Kanwil Pajak Sumut II Pematangsiantar. Dirjen pajak menemukan tujuh modus yang dilakukan para pengembang properti dalam melakukan penghindaran pajak (tax avoidance). Pertama, penggunaan harga di bawah harga jual sebenarnya dalam menghitung Dasar Pengenaan Pajak (DPP). Kedua, tidak mendaftarkan diri menjadi Pengusaha Kena Pajak (PKP) namun menagih Pajak Pertambahan Nilai (PPN). Ketiga, tidak melaporkan seluruh penjualan. Keempat, tidak memotong dan memungut Pajak Penghasilan (PPh). Kelima, mengkreditkan pajak masukan secara tidak sah. Keenam, penghindaran PPn Barang Mewah dan PPh Pasal 22 atas hunian mewah. Ketujuh, menjual tanah dan bangunan, namun yang dilaporkan hanya penjualan tanah (Siregar, 2013).

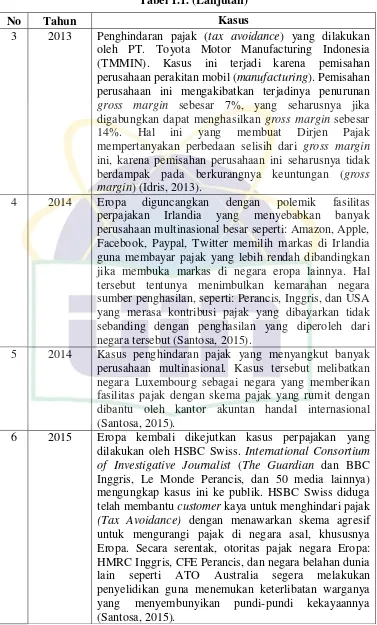

4 Tabel 1.1. (Lanjutan)

No Tahun Kasus

3 2013 Penghindaran pajak (tax avoidance) yang dilakukan oleh PT. Toyota Motor Manufacturing Indonesia (TMMIN). Kasus ini terjadi karena pemisahan perusahaan perakitan mobil (manufacturing). Pemisahan perusahaan ini mengakibatkan terjadinya penurunan

gross margin sebesar 7%, yang seharusnya jika

digabungkan dapat menghasilkan gross margin sebesar 14%. Hal ini yang membuat Dirjen Pajak mempertanyakan perbedaan selisih dari gross margin

ini, karena pemisahan perusahaan ini seharusnya tidak berdampak pada berkurangnya keuntungan (gross margin) (Idris, 2013).

4 2014 Eropa diguncangkan dengan polemik fasilitas

perpajakan Irlandia yang menyebabkan banyak perusahaan multinasional besar seperti: Amazon, Apple, Facebook, Paypal, Twitter memilih markas di Irlandia guna membayar pajak yang lebih rendah dibandingkan jika membuka markas di negara eropa lainnya. Hal tersebut tentunya menimbulkan kemarahan negara sumber penghasilan, seperti: Perancis, Inggris, dan USA yang merasa kontribusi pajak yang dibayarkan tidak sebanding dengan penghasilan yang diperoleh dari negara tersebut (Santosa, 2015).

5 2014 Kasus penghindaran pajak yang menyangkut banyak perusahaan multinasional. Kasus tersebut melibatkan negara Luxembourg sebagai negara yang memberikan fasilitas pajak dengan skema pajak yang rumit dengan dibantu oleh kantor akuntan handal internasional (Santosa, 2015).

6 2015 Eropa kembali dikejutkan kasus perpajakan yang dilakukan oleh HSBC Swiss. International Consortium of Investigative Journalist (The Guardian dan BBC Inggris, Le Monde Perancis, dan 50 media lainnya) mengungkap kasus ini ke publik. HSBC Swiss diduga telah membantu customer kaya untuk menghindari pajak

(Tax Avoidance) dengan menawarkan skema agresif untuk mengurangi pajak di negara asal, khususnya Eropa. Secara serentak, otoritas pajak negara Eropa: HMRC Inggris, CFE Perancis, dan negara belahan dunia lain seperti ATO Australia segera melakukan penyelidikan guna menemukan keterlibatan warganya yang menyembunyikan pundi-pundi kekayaannya (Santosa, 2015).

5 Dalam kasus lain, banyak perusahaan besar Indonesia memilih kantor

pusat di Singapura padahal sumber penghasilan berada di Indonesia, dengan

varian pembayaran jasa, royalti ke kantor pusat. Labuan FSA, dengan fasilitas

seperti negara Tax Haven countries, menjadi lokasi menarik untuk pendirian

entitas anak usaha. Walaupun tarif pajak Corporate tax Indonesia sudah

diturunkan menjadi 25% pada tahun 2010, namun tarif ini relatif masih tinggi

apabila dibandingkan dengan negara tetangga di ASEAN (Santosa, 2015).

Kasus-kasus penghindaran pajak di atas menunjukkan bahwa sebagian

besar tindakan ini dimotivasi oleh usaha perusahaan melakukan penghindaran

dan penghematan pajak, guna mengurangi biaya pembayaran pajak agar lebih

kecil. Hal ini didukung dengan prinsip yang dimiliki oleh perusahaan yaitu

berusaha untuk menghasilkan laba sebesar-besarnya dengan cara mengurangi

biaya-biaya perusahaan termasuk biaya untuk membayar pajak, jika

diperlukan perusahaan akan berusaha untuk dapat menghilangkan biaya untuk

membayar pajak.

Tindakan pajak agresif dapat memberikan marginal benefit maupun

marginal cost. Marginal benefit yang mungkin didapat adalah adanya

penghematan pajak (tax savings) yang signifikan bagi perusahaan, sedangkan

marginal cost yang mungkin timbul adalah munculnya biaya atas

kemungkinan dikenainya denda atau sanksi perpajakan apabila dilakukan

pemeriksaan, penurunan harga saham perusahaan, reputational cost dan

political cost. Dalam penelitian ini tindakan pajak agresif diukur

6 dapat merefleksikan perbedaan tetap antara perhitungan laba buku dengan

laba fiskal (Frank et al., 2009:471).

Kompensasi merupakan komponen penting dalam penciptaan suatu

manajemen yang efektif dan kondusif. Kompensasi adalah bagian dari

manajemen. Sistem kompensasi yang baik dapat memberikan kontribusi yang

signifikan terhadap keberhasilan bisnis. Sistem kompensasi membantu dalam

memberi penguatan terhadap nilai-nilai kunci organisasi serta memfasilitasi

pencapaian tujuan organisasi (Sutrisno, 2011:181). Kompensasi juga menjadi

pendorong seseorang untuk bekerja. Karena berpengaruh terhadap moral dan

disiplin tenaga kerja (Sastrohadiwiryo, 2003:181).

Thomson (2002) dalam Kadarisman (2012:26) mengemukakan bahwa

kompensasi merupakan faktor penting yang mempengaruhi bagaimana dan

mengapa orang-orang bekerja pada suatu organisasi dan bukan pada

organisasi lainnya.

Kebijakan penentuan kompensasi eksekutif merupakan salah satu cara

yang dapat dilakukan dalam rangka mendorong peningkatan kinerja.

Eksekutif bertanggung jawab untuk mengoptimalkan keuntungan para

pemilik atau pemegang pemegang saham, dan sebagai imbalannya eksekutif

akan memperoleh kompensasi sesuai dengan kontrak. Pemilik perusahaan

mengharapkan pihak eksekutif dapat meningkatkan kinerja dengan kebijakan

pemberian kompensasi yang tepat (Santi dan Puji, 2014 dalam Khasanah,

7 Tindakan pajak agresif bisa muncul dari berbagai faktor, salah satunya

merupakan kompensasi. Manajemen memegang peranan penting dalam

memilih strategi yang dilakukan perusahaan untuk meningkatkan kekayaan

para pemegang saham. Hal tersebut dilakukan dengan meningkatkan kinerja

perusahaan menjadi lebih baik dan efisien. Salah satu strategi yang dilakukan

pihak manajemen adalah dengan efisiensi pembayaran pajak (Putri, 2014:2).

Sebelumnya, ada Armstrong et al. (2011:36) melakukan penelitian

mengenai hubungan kompensasi yang diterima oleh eksekutif perusahaan,

khususnya direktur pajak, terhadap tax planning perusahaan. Dalam

penelitian tersebut, mereka membuktikan adanya hubungan yang kuat antara

kompensasi yang diterima direktur pajak perusahaan dengan tax planning

melalui Generally AcceptedAccounting Principles (GAAP) effective tax rate.

Selain kompensasi, tindakan pajak agresif juga bisa muncul dari berbagai

faktor lain. Francis et al. (2014:27) melakukan penelitian mengenai

keterwakilan perempuan sebagai Chief Financial Officer (CFO) dalam

perusahaan-perusahaan Amerika yang terdaftar di ExecuComp database

terhadap tindakan pajak agresif. Dari hasil penelitian tersebut belum

ditemukan bukti bahwa keterwakilan wanita sebagai CFO berbeda dari

perilaku rekan-rekan pria dalam upaya pajak agresif (penghindaran pajak).

Namun dalam pelaporan keuangan perusahaan, Chief Financial Officer

(CFO) bersama Chief ExecutiveOfficer (CEO) merupakan pihak utama yang

terlibat dan berpengaruh secara langsung, yaitu keduanya merupakan pihak

8 informasi yang disajikan. CFO bertanggung jawab untuk perencanaan

keuangan dan pencatatan, serta pelaporan keuangan untuk manajemen yang

lebih tinggi. Dalam beberapa sektor CFO juga bertanggung jawab untuk

analisis data.

Dalam penelitian lainnya menunjukkan bahwa CFO wanita memiliki

pengaruh secara signifikan dengan tingkat manajemen laba (Peni dan

Vahaama, 2010:643). Oleh karenanya maka penelitian ini ingin menguji

bagaimana pengaruh keterwakilan perempuan sebagai CFO terhadap perilaku

pajak agresif pada perusahaan-perusahaan di Indonesia, khususnya industri

manufaktur.

Selain ingin menguji pengaruh kompensasi eksekutif dan keterwakilan

CFO wanita terhadap tindakan pajak agresif, penelitian ini juga ingin meneliti

bagaimana pengaruh karakteristik eksekutif pada perusahaan terhadap

tindakan pajak agresif. Dyreng et al. (2010:1185-1186) menyebutkan bahwa

karakter dari setiap individu eksekutif akan menentukan seberapa besar

tingkat agresifitas yang dilakukan perusahaan dalam melakukan penghindaran

pajak. Walaupun tidak melanggar hukum, namun penghindaran pajak tidak

begitu saja dilakukan oleh semua perusahaan. Eksekutif yang memiliki

karakter pengambil resiko (risk taker) cenderung lebih berani untuk

melakukan penghindaran pajak dengan agresif. Sebaliknya, eksekutif yang

memiliki karakter penghindar resiko (risk averse) akan cenderung lebih

9 biaya yang tidak wajar dapat menimbulkan peluang dilakukannya

pemeriksaan pajak.

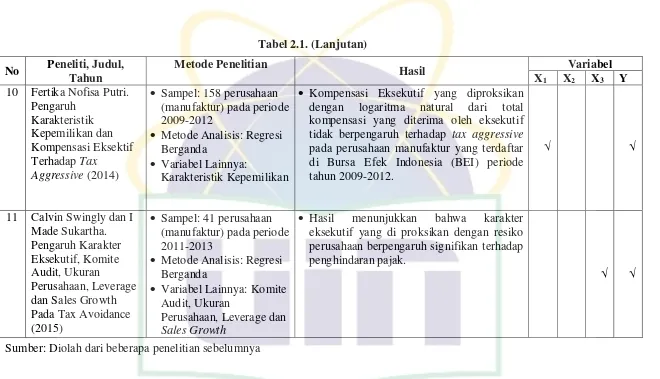

Hasil penelitian tersebut sejalan dengan hasil penelitian yang pernah

dilakukan di Indonesia sebelumnya. Budiman dan Setiyono (2012:15), dan

Swingly dan Sukartha (2015:58) menemukan bahwa karakteristik eksekutif

memiliki pengaruh terhadap tingkat penghindaran pajak yang dilakukan

perusahaan. Oleh karena itu, peneliti tertarik untuk menguji apakah terdapat

pengaruh karakteristik eksekutif terhadap tindakan pajak agresif yang

dilakukan perusahaan.

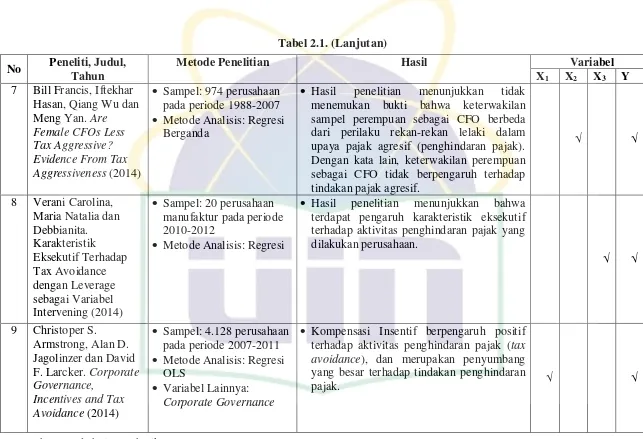

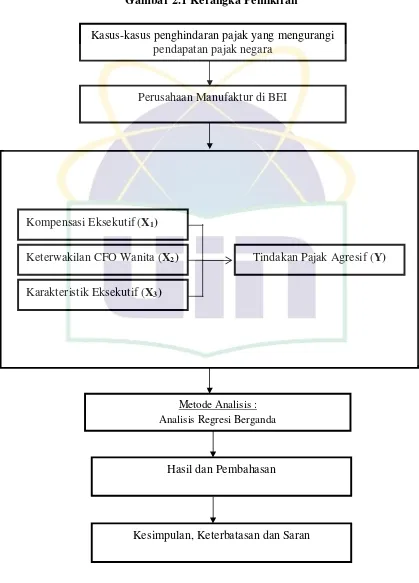

Melanjutkan penelitian sebelumnya, penelitian ini menggabungkan

pengujian yang dilakukan oleh Desai dan Dharmapala (2004), Peni dan

Vahaama (2010), Dyreng et al. (2010), Putri (2014), Francis et al. (2014),

Armstrong et al. (2014), Carolina, dkk. (2014), dan Swingly dan Sukartha

(2015). Dengan komprehensivitas literatur yang menjadi acuan, maka

beberapa hal baru yang terdapat dalam penelitian ini adalah: (1) Pengujian

pengaruh kompensasi eksekutif terhadap tindakan pajak agresif perusahaan

publik di Indonesia (khususnya industri manufaktur); (2) Pengujian pengaruh

keterwakilan CFO wanita terhadap tindakan pajak agresif perusahaan publik

di Indonesia (khususnya industri manufaktur); (3) Pengujian pengaruh

karakteristik eksekutif perusahaan terhadap tindakan pajak agresif perusahaan

10 Berdasarkan uraian di atas, maka penulis bermaksud untuk menyusun

skripsi dengan judul “Pengaruh Kompensasi Eksekutif, Keterwakilan CFO Wanita, dan Karakteristik Eksekutif terhadap Tindakan Pajak Agresif”. Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang dikemukakan di atas maka

perumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai

berikut:

1. Apakah kompensasi eksekutif, keterwakilan CFO wanita dan karakteristik

eksekutif secara simultan berpengaruh terhadap tindakan pajak agresif?

2. Apakah kompensasi eksekutif berpengaruh terhadap tindakan pajak

agresif?

3. Apakah keterwakilan CFO wanita berpengaruh terhadap tindakan pajak

agresif?

4. Apakah karakteristik eksekutif berpengaruh terhadap tindakan pajak

11 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan sebagai berikut:

a. Untuk menganalisis pengaruh kompensasi eksekutif, keterwakilan CFO wanita dan karakteristik eksekutif terhadap tindakan pajak agresif secara

simultan.

b. Untuk menganalisis pengaruh kompensasi eksekutif terhadap tindakan

pajak agresif.

c. Untuk menganalisis pengaruh keterwakilan CFO wanita terhadap tindakan pajak agresif.

d. Untuk menganalisis pengaruh karakteristik eksekutif terhadap tindakan pajak agresif.

2. Manfaat Penelitian

Adapun manfaat penelitian ini antara lain adalah sebagai berikut:

a. Kontribusi Teoritis

1) Bagi Mahasiswa Jurusan Akuntansi, penelitian ini diharapkan dapat

menambah ilmu pengetahuan di bidang akuntansi dan perpajakan

khususnya mengenai pajak agresif dan faktor-faktor yang

mempengaruhinya, dan dapat menjadi bahan acuan serta referensi bagi

mahasiswa untuk penelitian selanjutnya.

2) Bagi Masyarakat, sebagai pengetahuan mengenai perilaku-perilaku

12 3) Bagi peneliti berikutnya, sebagai bahan referensi peneliti lainnya yang

akan melakukan penelitian lebih lanjut mengenai topik ini.

4) Bagi penulis, penelitian ini diharapkan untuk memperluas dan

memperdalam pengetahuan tentang perpajakan khususnya yang

berkaitan mengenai pajak agresif dan faktor-faktor yang

mempengaruhinya serta dapat bermanfaat bagi penulis di masa yang

akan datang.

b. Kontribusi Praktis

1) Bagi pembuat kebijakan perpajakan, penelitian ini diharapkan sebagai

pengetahuan agar dapat memberikan perhatian lebih kepada

perusahaan yang melakukan tindakan pajak agresif agar penerimaan

negara yang bersumber dari pajak dapat dimaksimalkan.

2) Bagi investor diharapkan sebagai pengetahuan agar lebih berhati-hati

dalam menanamkan modalnya di perusahaan supaya tidak terkena

kemungkinan dampak dari tindakan pajak agresif yang dilakukan

perusahaan karena perusahaan yang agresif dalam tindakan pajaknya

13

BAB II

TINJAUAN PUSTAKA

A. Teori yang berkenaan dengan variabel yang diambil 1. Tindakan Pajak Agresif

Frank et al. (2009:468) mendefinisikan tindakan pajak agresif sebagai

suatu tindakan pengelolaan yang bertujuan untuk menurunkan laba kena

pajak melalui perencanaan pajak baik menggunakan cara yang tergolong

tax evasion atau tidak. Tax evasion merupakan upaya yang dilakukan oleh

wajib pajak untuk mengurangi beban pajak dan memperoleh penghematan

pajak dengan melakukan perencanaan pajak yang secara umum bersifat

melawan hukum (ilegal) dan mencakup perbuatan sengaja tidak

melaporkan secara lengkap dan benar objek pajak atau perbuatan

melanggar hukum (fraud) lainnya. Sedangkan tax avoidance merupakan

upaya penghindaran atau penghematan pajak yang masih dalam kerangka

memenuhi ketentuan perundangan (lawful fashion) (Arnold dan McIntyre,

1995 dalam Gunadi, 2007:276).

Sementara Zuber (2007:15) menyatakan bahwa:

14 Berdasarkan pemikiran tersebut, dikemukakan bahwa di antara tax

avoidance dan tax evasion terdapat daerah abu-abu yang berpotensi

terjadinya agresivitas pajak. Transaksi dan pengambilan keputusan yang

agresif mungkin secara potensial dapat menjadi masalah penghindaran

pajak maupun penggelapan pajak.

Pajak yang dibayarkan perusahaan merupakan proses transfer

kekayaan dari pihak perusahaaan kepada pemerintah sehingga beban pajak

yang dibayarkan tersebut menjadi biaya yang sangat besar bagi

perusahaan. Oleh karena itu, perusahaan akan cenderung melakukan usaha

penghindaran dan/atau penghematan pajak sebagai upaya untuk dapat

membayar pajak dengan seefisien mungkin (Hanlon dan Slemrod,

2009:126). Perusahaan yang berorientasi laba, baik perusahaan domestik

maupun perusahaan multinasional akan berusaha meminimalkan beban

pajak dengan cara memanfaatkan kelemahan sistem ketentuan pajak dari

suatu negara (Darussalam dan Septriadi, 2009).

Di banyak negara, skema penghindaran pajak dibedakan menjadi

penghindaran pajak yang diperkenankan (acceptable tax avoidance) dan

penghindaran pajak yang tidak diperkenankan (unacceptable tax

avoidance). Istilah lain yang sering dipergunakan untuk menyatakan

penghindaran pajak yang diperkenankan adalah defensive tax planning dan

istilah untuk penghindaran pajak yang tidak diperkenankan adalah

15 Kemudian lebih lanjut Harari, et.al. (2013:9) menyatakan bahwa

agresivitas pajak dapat didefinisikan sebagai:

“The main purpose of the activity or activities that are the object of tax planning is to avoid paying taxes or to lower taxes significantly, and the commercial reason for that activity, if any, is marginal”.

Berdasarkan pemikiran tersebut, dikemukakan bahwa tindakan pajak

agresif merupakan tujuan utama dari aktivitas perencanaan pajak untuk

menghindari pembayaran pajak atau membuat rendah beban pajak yang

dibayarkan secara signifikan.

Berdasarkan pengertian-pengertian di atas, dapat disimpulkan bahwa

tindakan pajak agresif dilakukan sebagai upaya paling akhir dari spektrum

serangkaian perilaku perencanaan pajak untuk tujuan mengurangi beban

pajak dan penghematan pajak yang nantinya dapat menghasilkan

pelaporan pajak yang agresif.

Dalam melakukan tindakan pajak agresif, terdapat beberapa

keuntungan dan kerugian. Chen et al. (2010:8) menyebutkan 3 keuntungan

tindakan pajak agresif, yaitu:

a. Penghematan pajak, sehingga bagian kas untuk pemegang saham

menjadi lebih besar.

b. Kompensasi bagi manajer yang berasal dari pemegang saham atas

tindakan pajak agresif yang dilakukan manajer tersebut.

c. Kesempatan bagi manajer untuk melakukan rent extraction, yakni

tindakan manajer yang tidak memaksimalkan kepentingan pemilik.

16 pengambilan sumber daya atau aset perusahaan untuk kepentingan

pribadi, atau melakukan transaksi dengan pihak yang memiliki

hubungan istimewa.

Sedangkan Desai dan Dharmapala (2004:18) menyebutkan 3 kerugian

dari tindakan pajak agresif, yaitu:

a. Adanya kemungkinan perusahaan terkena hukuman dari instansi

perpajakan akibat ditemukannya kecurangan-kecurangan yang

mungkin terjadi pada saat proses audit.

b. Tercederainya reputasi perusahaan akibat audit oleh instansi

perpajakan.

c. Turunnya harga saham perusahaan akibat adanya anggapan dari para

pemegang saham bahwa tindakan pajak agresif yang dilakukan oleh

manajer merupakan tindakan rent extraction yang dapat merugikan

pemegang saham.

Umumnya suatu negara telah membuat suatu ketentuan untuk

menangkal praktik unacceptable tax avoidance atau aggressive tax

planning. Di Australia, skema-skema yang dapat dikategorikan sebagai

aggressive tax planning oleh Australian Taxation Office (ATO) adalah

sebagai berikut:

a. Transaksi yang dibuat semata-mata untuk tujuan menghindari pajak.

Dengan kata lain transaksi tersebut tidak mempunyai tujuan bisnis,

17 b. Berusaha untuk mendapatkan fasilitas pajak yang sebenarnya fasilitas

pajak tersebut tidak ditujukan kepadanya.

c. Membuat transaksi yang berputar-putar yang akhirnya transaksi

tersebut akan kembali lagi kepadanya (round-robin flow of funds).

d. Penggelembungan nilai aset untuk mendapatkan biaya penyusutan

yang besar di masa yang akan datang.

e. Memanfaatkan suatu entitas usaha dimana penghasilan yang diterima

oleh entitas usaha tersebut dikecualikan sebagai objek pajak.

f. Transaksi bisnis yang melibatkan negara-negara yang dikategorikan

sebagai tax haven countries.

Sedangkan di Indonesia, dalam peraturan perundang-undangan

perpajakan yang berlaku saat ini, belum ada definisi yang jelas mengenai

acceptable tax avoidance dan unacceptable tax avoidance atau aggressive

tax planning (Darussalam dan Septriadi, 2009).

Tindakan pajak agresif mempunyai lima komponen pengukuran, yaitu

effective tax rate (ETR), cash effective tax rate (CETR), book-tax

difference Manzon-Plesko (BTD_MP), book-tax difference

Desai-Dharmapala (BTD_DD) dan tax planning (TAXPLAN) (Sari dan Martani,

2010:10).

ETR digunakan karena dianggap dapat merefleksikan perbedaan tetap

antara perhitungan laba buku dengan laba fiskal (Frank et al., 2009:471).

Sedangkan CETR digunakan karena diharapkan dapat mengidentifikasi

18 perbedaan tetap maupun perbedaan temporer (Chen et al., 2010:16).

Menurut Desai dan Dharmapala (2004:2-3), book-tax difference bisa

timbul karena adanya aktivitas perencanaan pajak dan manajemen laba,

maka nilai residu dari regresi nilai book-tax difference dan nilai total

akrual diharapkan murni merupakan cerminan dari aktivitas perencanaan

pajak. Sedangkan nilai tax planning (TAXPLAN) digunakan karena

dianggap dapat menggambarkan tingkat subsidi pajak yang digunakan.

2. Kompensasi Eksekutif

Kompensasi merupakan salah satu fungsi penting dalam manajemen.

Karena kompensasi merupakan aspek yang paling sensitif di dalam

hubungan kerja. Kasus yang terjadi dalam hubungan kerja mengandung

masalah kompensasi dan berbagai segi yang terkait, seperti tunjangan,

kenaikan kompensasi, struktur kompensasi, dan skala kompensasi.

Kompensasi juga merupakan komponen penting dalam penciptaan suatu

manajemen yang efektif dan kondusif. Sistem kompensasi yang baik dapat

memberikan kontribusi yang signifikan terhadap keberhasilan bisnis.

Sistem kompensasi membantu dalam memberi penguatan terhadap

nilai-nilai kunci organisasi serta memfasilitasi pencapaian tujuan organisasi.

(Sutrisno, 2011:181). Masalah kompensasi selain sensitif, juga menjadi

pendorong seseorang untuk bekerja. Karena berpengaruh terhadap moral

dan disiplin tenaga kerja (Sastrohadiwiryo, 2003:181). Sistem kompensasi

yang baik dapat memberikan kontribusi yang signifikan terhadap

19 Nitisemito (1996:90) menyatakan bahwa kompensasi adalah balas jasa

yang diberikan oleh perusahaan kepada pekerjanya, yang dapat dinilai

dengan uang dan cenderung diberikan secara tetap. Kompensasi

merupakan masalah yang sangat penting, karena salah satu tujuan utama

seseorang menjadi pekerja adalah adanya kompensasi.

Hal senada juga dikemukakan oleh Thomson (2002) dalam

Kadarisman (2012:26) yaitu kompensasi sebagai faktor penting yang

mempengaruhi bagaimana dan mengapa orang-orang bekerja pada suatu

organisasi dan bukan pada organisasi lainnya.

Kompensasi merupakan kontra prestasi terhadap penggunaan tenaga

atau jasa yang telah diberikan oleh tenaga kerja. Kompensasi menjadi

semacam jumlah paket yang ditawarkan organisasi kepada pekerja sebagai

imbalan atas penggunaan tenaga kerjanya (Wibowo, 2013:348).

Werther dan Davis (1982) dalam Kadarisman (2012:1)

mengemukakan kompensasi sebagai berikut:

“Compensation is what employee receive in exchange of their work. Whether hourly wages or periodic salaries, the personnel department usually designs and administers employee compensation”.

Berdasarkan pemikiran tersebut, dikemukakan bahwa kompensasi

adalah apa yang seorang pekerja terima sebagai balasan atas kontribusinya

kepada organisasi. Baik upah per jam ataupun gaji periodik yang didesain

dan dikelola oleh bagian Sumber Daya Manusia (Kadarisman, 2012:1).

Kompensasi merupakan imbalan jasa atau balas jasa yang diberikan

20 telah memberikan sumbangan tenaga dan pikiran demi kemajuan

perusahaan guna mencapai tujuan yang telah ditetapkan (Sastrohadiwiryo,

2002:181).

Lebih lanjut, Admosudiro (1994) dalam Kadarisman (2012:9)

mengemukakan bahwa kompensasi merupakan penghargaan kepada

pekerja secara adil dan layak untuk prestasi kerja dan atas jasa yang telah

dikeluarkan terhadap tujuan organisasi demi tercapainya tujuan organisasi.

Hal senada juga dikemukakan oleh Nawawi (1998) dalam Kadarisman

(2012:25), yaitu sebagai berikut:

“Kompensasi bagi organisasi/perusahaan berarti penghargaan atau ganjaran pada para pekerja yang telah memberikan kontribusi dalam mewujudkan tujuannya, melalui kegiatan yang disebut dengan bekerja.”

Sebagai penghargaan atas penyerahan dan pemberian segenap hasil

kerja atau performance pekerja kepada organisasi, maka organisasi

memberikan balas jasa, imbalan jasa, penghargaan, penghasilan,

kompensasi atau reward. Ditinjau dari sisi pandang organisasi, pemberian

imbalan jasa atau penghasilan akan selalu dikaitkan dengan kuantitas,

kualitas dan manfaat jasa yang dipersembahkan oleh pekerja bagi

organisasi. Hal tersebut akan mempengaruhi seberapa jauh tujuan

organisasi dapat dicapai, bahkan dapat mempengaruhi kelangsungan hidup

organisasi tersebut (Kadarisman, 2012:6).

Kompensasi mengandung arti yang lebih luas daripada upah atau gaji.

21 sedangkan kompensasi mencakup balas jasa finansial maupun

non-finansial (Samsudin, 2006 dalam Kadarisman, 2012:49).

Berdasarkan pengertian di atas, dapat disimpulkan bahwa kompensasi

merupakan suatu bentuk penghargaan yang diberikan kepada tenaga kerja

yang jumlahnya tergantung dari hasil yang dicapai baik berupa finansial

maupun non-finansial. Hal ini dimaksudkan untuk mendorong tenaga kerja

untuk bekerja lebih giat dan lebih baik sehingga prestasi dapat meningkat

yang pada akhirnya tujuan perusahaan dapat tercapai.

Jenin-Jenis Kompensasi

a. Direct Financial Compensation

Bentuk dari pemberian kompensasi ini adalah (Panggabean, 2002

dalam Sutrisno 2011:187):

1) Upah atau gaji (Wages or Salaries).

Upah biasanya berhubungan dengan tarif gaji perjam (semakin

lama kerjanya, semakin besar bayarannya). Upah merupakan basis

bayaran yang kerap digunakan bagi pekerja-pekerja produksi dan

pemeliharaan. Sedangkan gaji umumnya berlaku untuk tarif

mingguan, bulanan atau tahunan.

2) Insentif (Incentive).

Merupakan tambahan-tambahan gaji diatas atau diluar gaji atau

upah yang diberikan oleh organisasi. Program-program insentif

22 produktivitas, penjualan, keuntungan-keuntungan atau upaya-upaya

pemangkasan biaya.

3) Bonus.

Dalam pemberian bonus sebagai kompensasi ini setiap orang

akan memperolehnya 10 berdasarkan hasil yang dicapai perusahaan

tanpa memperhitungkan upah aktual seseorang.

b. Indirect Financial Compensation

Bentuk dari pemberian kompensasi ini adalah (Panggabean, 2002

dalam Sutrisno 2011:187):

1) Tunjangan (Benefit).

Contoh-contoh tunjangan seperti asuransi kesehatan, asuransi

jiwa, liburan-liburan yang ditanggung perusahaan, program pensiun

dan tunjangan-tunjangan lainnya yang berhubungan dengan

kepegawaian.

2) Fasilitas (Facility).

Merupakan kenikmatan/fasilitas seperti mobil perusahaan,

keanggotaan klub, tempat parkir khusus.

c. Non Financial Compensation

Suatu penghargaan bagi tenaga kerja yang bukan berbentuk

keuangan, dalam hal ini merupakan kebutuhan tenaga kerja yang

bukan berwujud uang, misalnya:

1) Pekerjaan dan jabatan yang menjanjikan masa depan.

23 Macam-Macam Kompensasi

Menurut Wibowo (2013:348) dilihat dari cara pemberiannya

kompensasi dapat dibagi menjadi 2, yaitu :

a. Kompensasi Langsung

Kompensasi langsung seperti upah dan gaji atau pay for

performance, seperti insentif dan gain sharing.

b. Kompensasi Tidak Langsung

Kompensasi tidak langsung merupakan kompensasi tambahan yang

diberikan terhadap semua tenaga kerja sebagai upaya meningkatkan

kesejahteraan para pekerja. Contohnya, berupa fasilitas-fasilitas

seperti: asuransi, tunjangan, uang pensiun atau jaminan keamanan dan

kesehatan.

Tujuan kompensasi tidak langsung antara lain sebagai berikut

(Hasibuan, 2011 dalam Hakim, 2011:173):

1) Untuk meningkatkan kesetiaan dan keterikatan tenaga kerja

kepada perusahaan.

2) Memberikan ketenangan dan pemenuhan kebutuhan bagi tenaga

kerja beserta keluarganya.

3) Memotivasi gairah kerja, disiplin, dan produktivitas tenaga kerja.

4) Menurunkan tingkat absensi dan turnover tenaga kerja.

5) Menciptakan suasana kerja yang baik dan nyaman.

6) Membantu kelancaran dalam pekerjaan untuk mencapai tujuan.

24 8) Mengefektifkan pengadaan tenaga kerja.

9) Membantu pelaksanaan program pemerintah dalam meningkatkan

kualitas manusia Indonesia.

10) Mengurangi kecelakaan dan kerusakan peralatan perusahaan.

11) Meningkatkan status sosial tenaga kerja beserta keluarganya.

Syarat Pemberian Kompensasi

Menurut Panggabean (2002:92) syarat pemberian kompensasi agar

mencapai tujuan dari pemberian kompensasi adalah:

a. Sederhana, peraturan dari sistem kompensasi harus singkat, jelas dan

dapat dimengerti.

b. Spesifik, karyawan harus mengetahui dengan tepat apa yang

diharapkan untuk mereka lakukan.

c. Dapat dicapai, setiap karyawan mempunyai kesempatan yang masuk

akal untuk memperoleh sesuatu.

d. Dapat diukur, sasaran yang dapat diukur merupakan dasar untuk

menentukan rencana kompensasi.

Faktor-Faktor yang Mempengaruhi Kompensasi

Beberapa faktor yang mempengaruhi kompensasi, yaitu (Noviyanto,

2011:2):

a. Faktor Intern Organisasi.

1) Dana Organisasi.

25 b. Faktor Pribadi Tenaga Kerja.

1) Produktivitas Kerja.

Produktivitas kerja dipengaruhi oleh prestasi kerja. Prestasi

kerja merupakan faktor yang diperhitungkan dalam penetapan

kompensasi. Pemberian kompensasi ini dimaksud untuk

meningkatkan produktivitas kerja pekerja.

2) Posisi dan Jabatan.

Posisi dan jabatan seseorang dalam organisasi menunjukkan

keberadaan dan tanggung jawabnya dalam hierarki organisasi.

Semakin tinggi posisi dan jabatan seseorang dalam organisasi,

semakin besar tanggung jawabnya, maka semakin tinggi pula

kompensasi yang diterimanya. Hal tersebut berlaku sebaliknya.

3) Pendidikan dan Pengalaman.

Pekerja yang lebih berpengalaman dan berpendidikan lebih

tinggi akan mendapat kompensasi yang lebih besar dari pekerja

yang kurang pengalaman dan atau lebih rendah tingkat

pendidikannya. Pertimbangan faktor ini merupakan wujud

penghargaan organisasi pada keprofesionalan seseorang yang dapat

memacu pekerja untuk meningkatkan pengetahuannya.

4) Jenis dan Sifat Pekerjaan.

Besarnya kompensasi pekerja yang bekerja di lapangan berbeda

dengan pekerja yang bekerja dalam ruangan, demikian juga

26 pekerjaan administratif. Begitu pula halnya dengan pekerjaan

manajemen berbeda dengan pekerjaan teknis. Pemberian

kompensasi yang berbeda ini selain karena pertimbangan

profesionalisme pekerja juga karena besarnya resiko dan tanggung

jawab yang dipikul oleh pekerja yang bersangkutan.

c. Faktor Ekstern Organisasi.

1) Penawaran dan Permintaan Kerja.

Mengacu pada hukum ekonomi pasar bebas, kondisi dimana

penawaran (supply) tenaga kerja lebih dari permintaan (demand)

akan menyebabkan rendahnya kompensasi yang diberikan.

Sebaiknya bila kondisi pasar kerja menunjukkan besarnya jumlah

permintaan tenaga kerja sementara penawaran hanya sedikit, maka

kompensasi yang diberikan akan besar.

2) Biaya Hidup.

Besarnya kompensasi terutama upah/gaji harus disesuaikan

dengan besarnya biaya hidup (cost of living). Yang dimaksud biaya

hidup disini adalah biaya hidup minimal.

3) Kebijaksanaan Pemerintah.

Sebagai pemegang kebijakan, pemerintah berupaya melindungi

rakyatnya dari kesewenang-wenangan dan keadilan. Dalam

kaitannya dengan kompensasi, pemerintah menentukan upah

minimum, jam kerja/hari, untuk pria dan wanita, pada batas umur

27 4) Kondisi Perekonomian Nasional.

Kompensasi yang diterima oleh pekerja di negara-negara maju

jauh lebih besar dari yang diterima negara-negara berkembang dan

atau negara miskin. Besarnya rata-rata kompensasi yang diberikan

oleh organsasi-organisasi dalam suatu negara mencerminkan

kondisi perekonomian negara tersebut dan penghargaan negara

terhadap sumber daya manusianya.

Tujuan Pemberian Kompensasi

Menurut Notoadmodjo dalam Sutrisno (2011:188), ada beberapa

tujuan dari kebijakan pemberian kompensasi meliputi:

a. Menghargai prestasi kerja.

b. Menjamin keadilan sistem kompensasi.

c. Mempertahankan karyawan.

d. Memperoleh karyawan yang bermutu.

e. Pengendalian biaya.

f. Memenuhi peraturan-peraturan.

Fungsi Kompensasi

Menurut Martoyo (1994) dalam Noviyanto (2011:1), fungsi

kompensasi adalah:

a. Penggunaan Sumber Daya Manusia secara lebih efisien dan lebih

efektif.

28 Kompensasi yang efektif seharusnya dapat memenuhi kebutuhan

dasar, mempertimbangkan adanya keadilan internal dan eksternal, dan

pemberiannya disesuaikan dengan kebutuhan individu (Cascio, 1995

dalam Sutrisno, 2011:186). Hal senada juga dikemukakan oleh Robbins

(1993) dalam Sutrisno (2011:186) yang mengemukakan bahwa

penghargaan dapat meningkatkan prestasi kerja dan kepuasan kerja

apabila:

a. Mereka merasakan adanya keadilan dalam kompensasi.

b. Penghargaan yang mereka terima dikaitkan dengan kinerja mereka.

c. Berkaitan dengan kebutuhan individu.

Menurut Cascio (1995) dalam Sutrisno (2011:186-187), diantara

prinsip-prinsip tersebut di atas yang paling penting adalah adanya

keadilan. Keadilan di tempat kerja, termasuk dalam pemberian kompensasi

ada dua macam, yaitu keadilan distributif dan prosedural. Keadilan

distributif berusaha untuk menjelaskan bagaimana seseorang bereaksi

terhadap jumlah kompensasi yang diterima, sedangkan keadilan prosedural

yang digunakan untuk menentukan kompensasi. Dengan kata lain,

keadilan distributif berkaitan dengan hasil akhirnya, sedangkan keadilan

prosedural berkaitan dengan alatnya. Sebagai akibatnya, keadilan

distributif lebih mempengaruhi kepuasan terhadap apa yang diberikan.

Adapun keadilan prosedural lebih mempengaruhi kepuasan terhadap

29 Menurut Panggabean (2002) dalam Sutrisno (2011:185), agar

pemberian kompensasi terasa adil, maka proses yang harus dilakukan

adalah:

a. Menyelenggarakan survei kompensasi, yaitu survei mengenai jumlah

kompensasi yang diberikan bagi pekerjaan yang sebanding di

perusahaan lain (untuk menjamin keadilan eksternal).

b. Menentukan nilai tiap pekerjaan dalam perusahaan melalui evaluasi

pekerjaan (untuk menjamin keadilan internal).

c. Mengelompokkan pekerjaan yang sama/sejenis ke dalam tingkat

kompensasi yang sama pula (untuk menjamin keadilan karyawan).

d. Menyesuaikan tingkat kompensasi dengan peraturan

perundang-undangan yang berlaku (menjamin kompensasi layak dan wajar).

Kriteria Keberhasilan Sistem Kompensasi

Menurut Irianto (2001:103) dalam mengukur keberhasilan

implementasi sistem kompensasi, dengan kriteria-kriteria sebagai berikut::

a. Mendukung pencapaian tujuan-tujuan organisasi.

b. Sesuai dengan dan mendukung strategi dan struktur organisasi.

c. Menarik dan dapat mempertahankan individu yang berkompeten

sesuai dengan standar keahlian yang ditetapkan.

d. Menetapkan spektrum yang lebih luas atas perilaku tugas (task

behavior) yang diinginkan dari seluruh anggota organisasi.

e. Merefleksikan ekuitas (persamaan-keadilan) bagi seluruh anggota

30 f. Sejalan dengan hukum atau perundang-undangan yang berlaku dalam

suatu wilayah yuridiksi tertentu dimana organisasi berada.

g. Dapat mencapai keenam kriteria tersebut dengan biaya yang

proposional sesuai dengan kondisi keuangan internal.

h. Dapat mencapai ketujuh kriteria tersebut diatas dalam kondisi dengan

penggunaan biaya yang paling efektif.

Kompensasi Eksekutif

Menurut Siagian (1992) dalam Septyani (2013:1), eksekutif

merupakan seseorang yang menduduki jabatan kepemimpinan tertentu

dalam suatu organisasi serta mempunyai hak dan wewenang

menggerakkan orang lain yang disebut “bawahan” dan para bawahan

itulah yang memikul tanggung jawab melaksanakan berbagai kegiatan

operasional dalam pencapaian tujuan organisasi. Dengan kata lain bahwa

eksekutif adalah manajer tingkat atas dari suatu organisasi, yang

memberikan pengaruh yang besar terhadap perusahaan, seperti direktur

utama, wakil direktur utama, direktur, manajer eksekutif termasuk

didalamnya komisaris utama dan komisaris.

Kebijakan penentuan kompensasi eksekutif merupakan salah satu cara

yang dapat dilakukan dalam rangka mendorong peningkatan kinerja.

Eksekutif bertanggung jawab untuk mengoptimalkan keuntungan para

pemilik atau pemegang pemegang saham, dan sebagai imbalannya

eksekutif akan memperoleh kompensasi sesuai dengan kontrak. Pemilik

31 dengan kebijakan pemberian kompensasi yang tepat (Santi dan Puji, 2014

dalam Khasanah, 2015:5).

Paket kompensasi eksekutif pada dasarnya berisi hampir sama dengan

paket kompensasi karyawan pada umumnya yaitu terdiri dari komponen

gaji pokok, bonus, insentif, fasilitas serta tunjangan. Yang membedakan

adalah adanya jenis kompensasi khusus yang tidak diterima oleh karyawan

yaitu kompensasi dalam bentuk opsi saham (Dessler, 2007:58). Opsi

saham (stock options) merupakan hak untuk membeli saham perusahaan

pada harga tertentu selama jangka waktu tertentu, dengan harga saham di

bawah harga pasar dan selisih harga itu merupakan bonus (Sirait,

2007:205).

Program kompensasi eksekutif yang dirancang dengan baik dapat

memacu pertumbuhan kinerja perusahaan melalui dua cara, yaitu:

a. Dapat membantu perusahaan menarik orang-orang yang memiliki

bakat yang tepat dalam tugas dan tanggung jawab tertentu guna

mendorong pertumbuhan perusahaan.

b. Penempatan posisi kepemimpinan yang tepat. Rancangan rencana

kompensasi dapat memperkuat strategi pertumbuhan melalui

pengukuran kinerja dan tujuan-tujuan tertentu yang mempengaruhi

pertumbuhan perusahaan dan/atau unit usaha, selain itu dapat

menekan laju perputaran manajemen yang disebabkan oleh kinerja

manajemen yang buruk karena tidak puas dengan kompensasi yang

32 Beberapa penelitian tentang kompensasi dikaitkan dengan teori

keagenan (agency theory). Teori keagenan memandang adanya hubungan

antara pemilik (prinsipal) dan manajemen perusahaan (agen). Prinsipal

mempercayai agen yang memberikan jasa manajerialnya. Dengan jasanya

tersebut, agen menerima kompensasi dari prinsipal. Kompensasi

merupakan nilai jasa yang diberikan pemilik perusahaan kepada

manajemen (Jensen dan Meckling, 1976:5).

Armstrong et al. (2011:36) melakukan penelitian mengenai hubungan

kompensasi yang diterima oleh eksekutif perusahaan, khususnya atas

kompensasi yang diterima oleh direktur pajak terhadap tax planning

perusahaan. Dalam penelitian tersebut, mereka membuktikan adanya

hubungan yang kuat antara kompensasi yang diterima direktur pajak

perusahaan dengan tax planning melalui GAAP effective tax rate.

Rego dan Wilson (2008:27) juga menemukan hubungan antara

kompensasi CEO dan CFO terhadap tindakan pajak agresif perusahaan yang

dikaitkan dengan kinerja perusahaan.

Desai dan Dharmapala (2006:30) meneliti bagaimana insentif

kompensasi berbasis ekuitas mempengaruhi keputusan berlindung pajak.

Karena insentif berbasis ekuitas harus menyelaraskan kepentingan

manajerial dengan para pemegang saham. Desai dan Dharmapala

memprediksi bahwa insentif tersebut harus mendorong manajer untuk

mengurangi pengalihan sewa dan meningkatkan kegiatan berlindung pajak

33 penampungan pajak yang kompleks yang dirancang untuk mengaburkan

substansi ekonomi transaksi juga dapat mengaburkan laporan keuangan

perusahaan dan meningkatkan peluang bagi manajerial diversion.

Irawan dan Farahmita (2012:20) juga menemukan bahwa kompensasi

direksi berpengaruh terhadap penghindaran pajak perusahaan. Namun

hasil tersebut berlawanan dengan penelitian yang dilakukan oleh Putri

(2014:15), dan Dewi dan Sari (2015:62), hasil penelitian keduanya

menunjukkan bahwa kompensasi eksekutif tidak berpengaruh terhadap

penghindaran pajak.

3. Keterwakilan CFO Wanita

CFO (Chief Financial Officer) adalah jabatan di suatu perusahaan

yang memiliki tanggung jawab utama untuk mengelola resiko keuangan

perusahaan. Pejabat ini juga bertanggung jawab untuk perencanaan

keuangan dan pencatatan, serta pelaporan keuangan untuk manajemen

yang lebih tinggi. Dalam beberapa sektor CFO juga bertanggung jawab

untuk analisis data. Dalam pelaporan keuangan perusahaan CEO dan CFO

merupakan pihak yang terlibat secara langsung, yaitu keduanya adalah

pihak yang menandatangani laporan keuangan dan bertanggung jawab atas

informasi yang disajikan (Nalikka, 2009:102).

Antara pria dan wanita pada dasarnya memiliki perbedaan yang dapat

ditinjau dari dua macam konsep, yaitu konsep biologis yang menekankan

pada jenis kelamin, dan konsep non-biologis yang lebih dikenal dengan

34 hal-hal yang berkaitan dengan perbedaan fisiologis, terutama pada fungsi

reproduksi, sedangkan konsep gender lebih menekankan pada perbedaan

atas dasar konstruksi sosiokultural (Thompson dan Priestley, 1996 dalam

Partini, 2013:1). Walaupun gender berkaitan dengan perbedaan jenis

kelamin, tetapi tidak semata-mata bertumpu pada perbedaan fisiologis.

Tumpuan lainnya adalah perbedaan psikologis. Ada dua teori untuk

melihat adanya perbedaan tersebut, yaitu teori Nature dan teori Nurture

(Budiman, 1985 dalam Partini, 2013:1). Pengikut teori Nature

beranggapan bahwa perbedaan psikologis antara pria dan wanita

disebabkan oleh faktor-faktor biologis. Sedangkan pengikut teori Nurture

beranggapan bahwa perbedaan tercipta melalui proses belajar dari

lingkungan.

Teori nature mengungkapkan bahwa perbedaan antara pria dan wanita

adalah kodrat yang harus diterima. Perbedaan biologis memberikan

dampak berupa perbedaan peran dan tugas diantara keduanya. Baik pria

maupun wanita memiliki perbedaan kodrat sesuai dengan fungsi

masing-masing. Terdapat peran dan tugas yang dapat dipertukarkan, tetapi ada

pula yang tidak dapat dipertukarkan karena memang berbeda secara kodrat

alamiah (Budiman, 1991 dalam Partini, 2013:209).

Deaux dan Kite (1987) dalam Partini (2013:10) menyebutkan bahwa

pada umumnya, pria adalah orang yang lebih kuat, lebih aktif, serta

ditandai dengan kebutuhan besar mencapai tujuan, dominasi, otonomi, dan

35 aktif, lebih menaruh perhatian pada afiliasi, berkeinginan untuk mengasuh,

serta mengalah.

Literatur psikologi dan manajemen telah mengakui bahwa terdapat

perbedaan berbasis gender yang signifikan antara pria dan wanita. Sebagai

contoh adalah perbedaan dalam gaya kepemimpinan, kemampuan

berkomunikasi, konservatisme, menghindari resiko, dan pembuatan

keputusan (Peni dan Vahaama, 2010:630).

Karam dan Ballington (1999) dalam Woischnik (2012:5) mengatakan

bahwa keterwakilan wanita memiliki peran yang sangat penting, karena

diyakini dapat memberikan perubahan positif dalam proses pembuatan

kebijakan yang lebih baik. Kehadiran kaum wanita merupakan prasyarat

bagi terwujudnya kesetaraan gender.

Gender berasal dari kata dalam bahasa Arab “Jinsiyyun” yang

kemudian diadopsi dalam bahasa Perancis dan Inggris menjadi “gender”

(Fakih, 1999:8). Gender diartikan sebagai perbedaan peran dan tanggung

jawab wanita dan pria yang ditentukan secara sosial. Gender berhubungan

dengan bagaimana persepsi dan pemikiran serta tindakan yang diharapkan

sebagai wanita dan pria yang dibentuk masyarakat, bukan karena

perbedaan biologis. Peran gender dibentuk secara sosial, institusi sosial

memainkan peranan penting dalam pembentukkan peran gender dan

hubungan.

Istilah gender digunakan dalam konteks sosial untuk menjelaskan

36 maskulin dalam masyarakat. Menurut World Health Organizations

(WHO), “Gender” refers to the socially constructed roles, behaviours,

activities, and attributes that a given society considers appropriate for

men and women. Yang berarti gender merujuk pada peran, perilaku,

aktivitas dan atribut yang dibentuk secara sosial dianggap sesuai untuk pria

dan wanita (Kartikarini dan Mutmainah, 2013:2). Dengan perbedaan

gender tersebut, diasumsikan bahwa pria dan wanita akan bertindak atau

memiliki respons yang berbeda dalam menghadapi masalah yang sama.

Pria dan wanita akan menggunakan pertimbangan yang berbeda dalam

proses pengambilan keputusan dalam rangka merespon masalah yang

dihadapinya.

Parson dan Bales (1955) dalam Partini (2013:11) mengungkapkan

bahwa wanita lebih cocok pada pekerjaan yang bersifat ekspresif,

sedangkan pria lebih sesuai pada pekerjaan instrumental. Stoler (1982) dan

Boserup (1970) dalam Partini (2013:11) menggunakan istilah pekerjaan

domestik untuk wanita dan publik untuk pria. Sedangkan Doringer dan

Piore (1971) serta Standing (1978) dalam Partini (2013:11) menyebut

istilah jenis pekerjaan primer untuk pria, dan sekunder untuk wanita.

Sebenarnya pembagian kerja secara seksual bukan merupakan sesuatu

yang keliru atau salah, asalkan hal itu dapat menunjukkan adanya

keseimbangan (Budiman, 1991 dalam Partini, 2013:2). Konsekuensi

37 kerja, di mana terdapat pembedaan upah dan kesempatan (Carrel et al.,

1995 dalam Partini, 2013:2).

Teori peran memperhatikan perbedaan antar jenis kelamin yang

diekspresikan melalui perbedaan harapan, sikap, tingkah laku yang telah

mempola, dan kemungkinan berkarakteristik psikologis. Pria dianggap

memiliki intelektualitas dan emosi yang lebih tinggi, serta menginginkan

kerja yang penuh arti dengan harapan-harapan yang lebih besar daripada

wanita (Partini, 2013:13).

Schein (1994) dalam Partini (2013:24-25) menyatakan bahwa posisi

yang banyak diduduki wanita hanya pada tingkat bawah.

“Most women are still concentrated in lower management levels. Women represent only 11% of high level directors and managers, and no more than 3% at the top level of management of large companies in the private sector.”

Senada dengan penelitian yang dilakukan oleh Wagnerova (1983)

dalam Partini (2013:25) yang menunjukkan bahwa walaupun partisipasi

tenaga kerja wanita semakin bertambah, namun jika ditinjau dari kategori

pekerjaan maka wanita yang tergolong sebagai pekerja ahli hanya 25%.

Pria banyak memonopoli pekerjaan-pekerjaan manajerial, pria

dikembangkan sedemikian rupa sehingga menyisihkan wanita dari

penyusunan berbagai macam program ketika perusahaan harus membuat

suatu keputusan penting (Reskin dan Phipps, 1988 dalam Partini,

2013:36). Pekerjaan menjadi semakin birokratis dan berbagai macam

aturan personal yang menghalangi wanita juga semakin diformalisasikan

38 memperoleh pekerjaan sebagai manajer dan administratur jumlahnya

semakin bertambah secara sangat perlahan-lahan. Di Amerika, pada tahun

1970 pekerjaan manajer dan administratur yang dipegang oleh wanita

adalah 16,6%. Angka ini menjadi 26,1% pada tahun 1980, walaupun

manajer wanita hanya berada pada pekerjaan sosial dan perpustakaan

(Reskin dan Phipps, 1988 dalam Partini, 2013:36).

Dewan direksi dan komisaris perusahaan yang heterogen akan mampu

untuk membuat keputusan berdasarkan evaluasi dari beberapa alternatif

dibandingkan dengan dewan direksi yang lebih homogen. Direktur wanita

memiliki pengalaman kerja yang berbeda dibandingkan dengan direktur

pria. Direktur wanita memiliki pemahaman yang lebih baik atas segmen

pasar perusahaan dibandingkan pria dan hal ini dapat mengembangkan

kualitas dalam proses pengambilan keputusan perusahaan (Singh &

Vinnicombe, 2004 dalam Nathania, 2014:77).

Management diversity menjadi hal yang penting untuk diperhatikan

berkaitan dengan corporate governance di Indonesia karena masih adanya

anggapan bahwa pria lebih layak untuk menduduki jabatan penting dalam

perusahaan. Kehadiran wanita dalam perusahaan sangat menguntungkan

untuk pengambilan keputusan. Sebagai contoh, partisipasi wanita dalam

dewan perusahaan dapat membantu menghindari proyek yang terlalu

beresiko karena wanita umumnya lebih menghindari resiko (risk averse)

dibandingkan pria (Byrnes et al., 1999 dalam Nathania, 2014:78) dan

39 Sastra, 2007 dalam Nathania, 2014:78). Kedua, pria dan wanita memiliki

perbedaan kognitif (Hambrick dan Mason, 1984 dalam Nathania,

2014:78), wanita cenderung memiliki norma, perilaku, keyakinan, dan

perspektif yang berbeda (Pelled et al., 1999 dalam Nathania, 2014:78).

Pola kognitif ini akan memungkinkan dewan untuk mempertimbangkan

pilihan-pilihan yang lebih luas dan solusi terkait dengan permasalahan

perusahaan (Konrad et al., 2008 dalam Nathania, 2014:78).

Perbedaan gender dalam perilaku pengambilan resiko telah

dieksplorasi secara luas di bidang sastra maupun ekonomi sastra. Studi

yang ada menunjukkan bahwa wanita pada umumnya lebih menolak resiko

daripada pria (Francis et al., 2014:1). Jianakoplos dan Bernasek

(1998:620) dalam penelitiannya menyatakan bahwa wanita cenderung

memiliki aset kurang beresiko di portofolio investasi dan lebih untuk

memenuhi peraturan.

Sedangkan Aspray dan Cohoon (2007) dalam Arini, dkk. (2010:138)

menyatakan bahwa terdapat hubungan antara peran gender dan tingkah

laku pengambilan resiko, yaitu peran gender feminim lebih cenderung

menghasilkan tingkah laku pengambilan resiko yang lebih tinggi. Namun

tampaknya masih diperlukan penelitian yang lebih banyak karena

minimnya penelitian yang dilakukan. Peran gender adalah sejauh mana

seseorang menghayati sifat dan fungsi dirinya (sesuai dengan jenis

kelamin dan gender yang ia yakini) sehingga dapat direpresentasikan