PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, ASSET GROWTH, INSTITUTIONAL OWNERSHIP, DAN LEVERAGE

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015)

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, ASSET GROWTH, INSTITUTIONAL OWNERSHIP, AND

LEVERAGE ON FIRM VALUE

(Empirical Study on Non-Financial Company Listed in Indonesia Stock Exchange Period 2012-2015)

Oleh: MARIASIH 20130420529

FAKULTAS EKONOMI DAN BISNIS

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, ASSET GROWTH, INSTITUTIONAL OWNERSHIP, DAN LEVERAGE

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015)

THE INFLUENCE OF CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, ASSET GROWTH, INSTITUTIONAL OWNERSHIP, AND

LEVERAGE ON FIRM VALUE

(Empirical Study on Non-Financial Company Listed in Indonesia Stock Exchange Period 2012-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada

Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh: MARIASIH 20130420529

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Mariasih

NIM : 20130420529

Menyatakan bahwa skripsi ini dengan judul “PENGARUH CORPORATE

SOCIAL RESPONSIBILITY DISCLOSURE, ASSET GROWTH,

INSTITUTIONAL OWNERSHIP, DAN LEVERAGE TERHADAP NILAI PERUSAHAAN” tidak pernah terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam daftar pustaka. Apabila ternyata skripsi ini diketahui

terdapat kata atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 4 Januari 2017

MOTTO

B

arang siapa menginginkan kebahagiaan didunia maka haruslah dengan ilmu, barang

siapa yang menginginkan kebahagiaan di akhirat haruslah dengan ilmu, dan barang siapa

yang menginginkan kebahagiaan pada keduanya maka haruslah dengan ilmu

(HR. ibn Asakir)

"Keuntungan hakiki adalah keuntungan yang tidak hanya menguntungkan diri pribadi,

tapi juga menguntungkan sebanyak mungkin hamba-hamba Allah lainnya. Usahakanlah

apa yang menjadi nikmat tidak menjadi musibah bagi orang lain"

(Aa Gym)

Barang siapa keluar untuk mencari Ilmu maka dia berada di jalan Allah .

( HR. Turmudzi)

Tuntutlah ilmu, tetapi tidak melupakan ibadah, dan kerjakanlah ibadah, tetapi tidak

melupakan ilmu

(Hasan al-Bashri)

Kegagalan ha

nya terjadi bila kita menyerah.

PERSEMBAHAN

Skripsi ini kupersembahkan untuk:

Kedua orang tua ku tercinta

Kakak-kakak ku tersayang

Adik ku tersayang

PERSEMBAHAN

Terima kasih kepada:

Yang utama dari segalanya, sembah sujud serta syukur kepada Allah SWT.

Taburan cinta dan kasih sayang- Mu telah memberikanku kekuatan, membekali

dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta

kemudahan yang Engkau berikan akhirnya skripsi ini dapat terselesaikan.

Shalawat dan salam selalu terlimpahkan keharibaan Rasulullah Muhammad SAW.

Terima kasih kepada bapakku tercinta Alm. Bapak Rohadi yang telah memberikan

kasih sayang, nasihat, dan bimbingan yang hingga kini masih aku ingat. Terima

kasih akan masa kecil yang indah, semoga kita akan dikumpulkan kembali di

surganya Allah pak suatu saat nanti. Aamiin.

Terima kasih kepada ibukku tercinta Ibu Samsilah yang telah melahirkanku,

memberi kasih sayang, membimbing, dan menasehatiku hingga aku sebesar ini.

Terima kasih pula telah menjadi tulang punggung dan kepala keluarga selama ini.

Terima kasih telah mengajarkanku tentang artinya berjuang.

Terimakasih buat kakak-kakakku tersayang mba Maria dan Mas Tono yang

semua keluh kesah yang aku alami, makasih selalu ada saat aku butuh

pertolongan.

Terimakasih untuk adikku tersayang Purnama, terimakasih sudah selalu

mendo’akan,

dan memberi warna indah dalam hidup ku.

Terimakasih untuk kakak-kakak iparku mas Yudi dan Mba Anis yang selalu

mendo’akan ku

dan memberi supportnya.

Terimakasih untuk seluruh keluarga besarku yang selama ini telah mendukungku

dan memberikan doa yang terbaik.

Terimakasih untuk sahabat- sahabatku tersayang yang sejak kecil sudah

menemaniku berjuang dan mensupportku Reni, Putri, dan Iqbal. Terima kasih atas

doa yang senantiasa kalian panjatkan.

Terimakasih untuk sahabat- sahabat ku seperjuangan Darti, Nunun, Yeni,

Rohmaida, dan Umi yang sudah memberikan banyak pelajaran dan pengalaman

kepadaku, kita dipertemukan karena persamaan nasib semoga kita dapat

mengubah nasib yang lebih baik bersama.

Terimakasih sahabat-sahabatku Olimpiade Akuntansi Rara de Fanthera dan Tri

Widarti semoga setiap pengalaman yang kita tempuh dapat menjadi pembelajaran

Terima Kasih kepada Pemerintah yang telah memberikan kami kesempatan untuk

belajar melalui program BIDIKMISI. Semoga kami dapat membayar hutang kami

melalui pengabdian dan memberikan kontribusi terkait kemajuan bangsa sehingga

ilmu kami dapat bermanfaat bagi Negara.

Terima kasih kepada keluarga besar KAMADIKSI UMY (Keluarga Mahasiswa

BIDIKMISI Universitas Muhammadiyah Yogyakarta), merasa bangga menjadi

bagian dari organisasi ini yang telah memberikan banyak pengalaman dan banyak

keluarga baru didalamnya.

Terima kasih kepada Mba Anin yang telah membimbing dan mengurus segala

keperluan kami (Mahasiswa BIDIKMISI) dari kami masuk hingga lulus kuliah di

Universitas kita tercinta ini.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... x

ABSTRAK ... xi

KATA PENGANTAR ... xii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 14

A. Landasan Teori ... 14

B. Hasil Penelitian Terdahulu dan Penurunan Hipotesis ... 19

C. Model Penelitian ... 26

BAB III METODA PENELITIAN ... 27

A. Obyek Penelitian ... 27

B. Jenis dan Sumber Data ... 27

C. Teknik Pengambilan Sampel... 27

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional Variabel Penelitian ... 29

G. Uji Hipotesis dan Analisis Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

A. Gambaran Umum Obyek Penelitian ... 39

B. Uji Kualitas Data ... 40

C. Hasil Penelitian (Uji Hipotesis) ... 46

D. Pembahasan ... 48

BAB V SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN... 53

A. Simpulan ... 53

B. Saran ... 53

C. Keterbatasan Penelitian ... 54

DAFTAR PUSTAKA

DAFTAR TABEL

4.1 Proses Pengambilan Sampel ... 39

4.2 Statistik Deskriptif ... 40

4.3 Uji Normalitas ... 42

4.4 Uji Autokorelasi... 43

4.5 Uji Multikolinieritas ... 44

4.6 Uji Heteroskedastisitas ... 45

4.7 Uji Koefisien Determinasi ... 46

4.8 Uji Nilai F ... 46

DAFTAR GAMBAR

DAFTAR PUSTAKA

Abimanyu Timur, Perspektif Dampak Pencemaran Lumpur Lapindo Sidoardjo sebagai Bukti Pencemaran Terhadap Lingkungan Hidup Serta Analisa Berbagai Permasalahannya, http://bit.ly/24SNpiE, Diakses pada tanggal 14 april 2016 pk 14.15 WIB.

Acreate, Pengertian Nilai Perusahaan, http://bit.ly/23RLhp2, Diakses pada tanggal 14 april 2016 pk 14.10 WIB.

Bathala, C. T., Moon, K. P., & Rao, R. P. (1994). Managerial ownership, debt policy, and the impact of institutional holdings: An agency perspective. Financial Management, 38-50.

Budiartha, K. (2008). Cara Pandang Undang-Undang RI No. 40 Tahun 2007 dan Undang-Undang RI No. 17 Tahun 2000 Terhadap Corporate Social Responsibility (CSR). Buletin Studi Ekonomi, 13(2), 210-215.

Cecilia, Rambe, dan Torong, 2015, Corporate Social Responsibility, Profitabilitas dan ukuran perusahaan terhadap nilai perusahaan, Proceeding Simposium Nasional Akuntansi 18 Medan.

CIA, The World Factbook, http://www.cia.gov, Diakses tanggal 14 april 2016 pk 16.10 WIB.

Davis, J. L., Fama, E. F., & French, K. R. (2000). Characteristics, covariances, and average returns: 1929 to 1997. The Journal of Finance, 55(1), 389-406.

Desiliani, N., 2014, “Pengaruh Ukuran Kantor Akuntan Publik, Spesialisasi Industri Auditor, dan Audit Tenure Pada Biaya Modal Ekuitas (Studi Pada Perusahaan yang Terdaftar di BEI Tahun 2010-2012)”, Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Donaldson, T., & Preston, L. E. (1995). The stakeholder theory of the corporation: Concepts, evidence, and implications. Academy of management Review,

20(1), 65-91. http://bit.ly/292Ty76, Diakses pada tanggal 13 juni 2016 pukul 14.15 WIB.

Fama, E. F. (1978). The effects of a firm's investment and financing decisions on the welfare of its security holders. The American Economic Review, 68(3), 272-284.

Ghozali, 2011, “Aplikasi Analisis multivariate dengan Program IBM SPSS 19”,

Akuntansi, hal 139.

Gitman, L. J., & Vandenberg, P. A. (2000). Cost of capital techniques used by major US firms: 1997 vs. 1980. Financial Practice and Education, 10, 53-68.

Gray, R., Owen, D., & Adams, C. (1996). Accounting & accountability: changes and challenges in corporate social and environmental reporting. Prentice Hall.

GRI, Suistainability Reporting, http://bit.ly/1aVFfc3, Diakses pada tanggal 15 april 2016 pk 15.00 WIB.

Hartono, J., 2015, Teori Portofolio dan Analisis Investasi, BPFE-Yogyakarta, Yogyakarta.

Haruman, T. (2008), Pengaruh Struktur Kepemilikan terhadap Keputusan Keuangan dan Nilai perusahaan Survey Pada Perusahaan Manufaktur di PT. Bursa Efek Indonesia, http://bit.ly/1TeCTyj, Diakses pada tanggal 6 april 2016 pukul 13.10 WIB.

Haryono, 2014, Struktur modal dan Struktur kepemilikan terhadap nilai perusahaan,

ProceedingSimposium Nasional Akuntansi 18 Medan.

Hermuningsih S, 2013, Profitabilitas, Growth opportunity, sruktur Modal terhadap nilai perusahaan, ProceedingSimposium Nasional Akuntansi 18 Medan.

Husnan, S. (2000). “Corporate Governance di Indonesia, Pengamatan Terhadap Sektor Korporat dan Keuangan”. Tesis Fakultas hokum Universitas Gajah Mada Yogyakarta.

Irwanti, M., (2010). “Pengaruh corporate social responsibility disclosure, institutional ownership, leverage, dan asset growth terhadap nilai perusahaan”, Skripsi Fakultas Ekonomika dan Bisnis Universitas Sebelas Maret.

Jensen, M. C. & Meckling, W. H., 1976, “Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure”, Journal of Financial Economics

Vol. 3 P. 305-360.

Martin, S., & Scott, J. T. (2000). The nature of innovation market failure and the design of public support for private innovation. Research policy, 29(4), 437-447. http://bit.ly/294HjZ7, Diakses pada tanggal 8 april 2016 pukul 14.10 WIB.

Maspupah, I. (2014). “Pengaruh Ukuran Perusahaan, Profitabilitas, Tanggungjawab Sosial Perusahaan, Kepemilikan Institusional, Pertumbuhan Penjualan, dan Struktur Modal terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Properti yang Masuk Kedalam Kelompok Daftar Efek Syariah Periode 2009-2012)”, Disertasi Fakultas Ekonomika dan Bisnis Universitas Islam Negeri Sunan Kalijaga.

Miller, M. H., & Orr, D. (1966). A Model of the Demand for Money by Firms. The Quarterly journal of economics, 413-435.

Myers, S. C. (1977). “Determinants of corporate borrowing”. Journal of financial economics, 5(2), 147-175.

Nazaruddin, I. & Basuki, A. T., 2016, Analisis Statistik dengan SPSS, Danisa Media, Sleman.

Nugraheni, S. (2010). “Pengaruh Corporate Social Responsibility (CSR) Disclosure Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia)”, Disertasi Fakultas Ekonomika dan Bisnis Universitas Sebelas Maret.

Putra, B. D., & Wirakusuma, M. G. (2015). Pengaruh Pengungkapan Corporate Social Responsibility Pada Nilai Perusahaan Dengan Profitabilitas Sebagai Pemoderasi. E-Jurnal Akuntansi, 461-475.

Ross, S. A. (1977). “The determination of financial structure: the incentive-signalling approach”. The bell journal of economics, 23-40. http://bit.ly/299A3uI

Diakses pada tanggal 13 juni 2016 pukul 10.00 WIB.

Schuck, P. J., Fromm, D. P., Sundaramurthy, A., Kino, G. S., & Moerner, W. E. (2005). Improving the mismatch between light and nanoscale objects with gold bowtie nanoantennas. Physical review letters, 94(1), 017402.

Sekaran, U., and Bougie, R., 2013, “research Methods for Business”, edisi 6, salemba

empat, Jawa Barat.

Subagyo Aditya, Kasus Yang Berkaitan dengan Pertambangan di Indonesia,

http://bit.ly/22a9fMY, Diakses pada tanggal 14 april 2016 pukul 15.10 WIB. Sugiyono, 2010, “Metode Penelitian Bisnis”, Akuntansi, hal 12-13.

Sundaramurthy, A., Schuck, P. J., Fromm, D. P., Kino, G. S., & Moerner, W. E. (2005). Improving the mismatch between light and nanoscale objects with gold bowtie nanoantennas. Physical review letters, 94(1), 017402.

Suparno, D. P., 2013, “Analisis Hubungan Antara Atribut Kualitas Audit Dengan Biaya Ekuitas Modal”, Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Utami, S. S., & Gunawan, B. (2008). Peranan Corporate Social Responsibility Dalam Nilai Perusahaan. http://bit.ly/1TUh5qt, Diakses pada tanggal 19 Maret 2016 pukul 19.10 WIB.

Utami, S. S., & Gunawan, B. (2008). peranan corporate social responsibility dalam nilai perusahaan. Jurnal akuntansi dan keuangan Volume 7, Nomor 2, September 2008, hlm. 174-185.

Wahyudi, U., & Pawestri, H. P. (2006). Implikasi struktur kepemilikan terhadap nilai perusahaan: dengan keputusan keuangan sebagai variabel intervening.

Proceeding Simposium Nasional Akuntansi 9 Padang.

Yuliana, R., & Purnomosidhi, B. (2008). Pengaruh karakteristik perusahaan terhadap pengungkapan corporate social responsibility (CSR) dan dampaknya terhadap reaksi investor. Jurnal Akuntansi dan Keuangan Indonesia, 5(2), 245-276

x

INTISARI

Penelitian ini bertujuan untuk menguji secara empiris Pengaruh Corporate Social Responsibility Disclosure (CSRD), Asset Growth, Institutional Ownership,

dan Leverage Terhadap Nilai Perusahaan. Penelitian ini menggunakan data sekunder yang berasal dari Bursa Efek Indonesia (BEI) untuk memperoleh data berupa daftar perusahaan non keuangan serta laporan keuangan perusahaan non keuangan yang listing di BEI periode 2012-2015. Penelitian ini menggunakan metode purposive sampling dan menggunakan alat analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa leverage berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan corporate social responsibility disclosure (CSRD), asset growth, dan institutional ownership tidak berpengaruh signifikan terhadap nilai perusahaan.

1 2012 AKRA PT AKR CORPINDO Tbk

2 2012 ALKA PT ALAKASA INDUSTRINDO Tbk

3 2012 APLN PT AGUNG PODOMORO LAND Tbk

4 2012 ARTI PT RATU PRABU ENERGI Tbk 5 2012 ASGR PT ASTRA GRAPHIA Tbk

6 2012 ASII PT ASTRA INTERNATIONAL Tbk

7 2012 ASRI PT ALAM SUTERA REALTY Tbk

8 2012 ASSA PT ADI SARANA ARMADA Tbk

9 2012 AUTO PT ASTRA OTOPARTS Tbk

10 2012 BATA PT SEPATU BATA Tbk

11 2012 BEST PT BEKASI INDUSTRIAL ESTATE Tbk

12 2012 BHIT PT MNC INVESTAMA Tbk

13 2012 BSDE PT BUMI SERPONG DAMAI Tbk

14 2012 BTON PT BETONJAYA MANUNGGAL Tbk

15 2012 BUDI PT BUDI STARCH DAN SWEETENER TbK

16 2012 CEKA PT WILMAR CAHAYA INDONESIA Tbk

17 2012 CENT PT CENTRATAM TELEKOMUNIKASI INDONESIA Tbk

18 2012 COWL PT COWELL DEVELOPMENT Tbk

19 2012 DLTA PT DELTA DJAKARTA Tbk

20 2012 DNET PT INDORITEL MAKMUR INTERNATIONAL Tbk

21 2012 DSFI PT DHARMA SAMUDERA FISHING INDUSTRIES Tbk 22 2012 DUTI PT DUTA PERTIWI Tbk

23 2012 GWSA PT GREENWOOD SEJAHTERA Tbk

24 2012 INPP PT INDONESIAN PARADISE PROPERTY Tbk 25 2012 ITTG PT LEO INVESTMENTS Tbk

26 2012 JRPT PT JAYA REAL PROPERTY Tbk

27 2012 JSPT PT JAKARTA SETIABUDI INTERNASIONAL Tbk

28 2012 KBLM PT KABELINDO MURNI Tbk

29 2012 KIJA PT KAWASAN INDUSTRI JABABEKA Tbk

30 2012 KOIN PT KOKOH INTI AREBAMA Tbk 31 2012 KPIG PT MNC LAND Tbk

32 2012 LPCK PT LIPPO CIKARANG Tbk 33 2012 LPKR PT LIPPO KARAWACI Tbk 34 2012 LTLS PT LAUTAN LUAS Tbk

35 2012 MDLN PT MODERNLAND REALTY Tbk

36 2012 MFMI PT MULTIFILING MITRA INDONESIA Tbk 37 2012 MICE PT MULTI INDOCITRA Tbk

38 2012 MTDL PT METRODATA ELECTRONICS Tbk

39 2012 MTLA PT METROPOLITAN LAND Tbk

DAFTAR SAMPEL PERUSAHAAN

40 2012 NIPS PT NIPRESS Tbk

41 2012 PUDP PT PUDJIATI PRESTIGE 42 2012 PWON PT PAKUWON JATI Tbk 43 2012 RDTX PT RODA VIVATEX Tbk

44 2012 SCBD PT DANAYASA ARTHATAMA Tbk

45 2012 SRSN PT INDO ACIDATAMA Tbk

46 2012 SSIA PT SURYA SEMESTA INTERNUSA Tbk 47 2012 TPMA PT TRANS POWER MARINE Tbk 48 2012 TRIS PT TRISULA INTERNATIONAL Tbk 49 2012 TSPC PT TEMPO SCAN PASIFIC Tbk 50 2012 WIIM PT WISMILAK INTI MAKMUR Tbk 51 2013 AKRA PT AKR Corporindo Tbk

52 2013 ALKA PT ALAKASA INDUSTRINDO Tbk

53 2013 APLN PT AGUNG PODOMORO LAND Tbk

54 2013 ARTI PT RATU PRABU ENERGI Tbk 55 2013 ASGR PT ASTRA GRAPHIA Tbk

56 2013 ASII PT ASTRA INTERNATIONAL Tbk

57 2013 ASRI PT ALAM SUTERA REALTY Tbk

58 2013 ASSA PT ADI SARANA ARMADA Tbk

59 2013 AUTO PT ASTRA OTOPARTS Tbk 60 2013 BATA PT SEPATU BATA Tbk

61 2013 BEST PT BEKASI INDUSTRIAL ESTATE Tbk

62 2013 BHIT PT MNC INVESTAMA Tbk

63 2013 BSDE PT BUMI SERPONG DAMAI Tbk

64 2013 BTON PT BETONJAYA MANUNGGAL Tbk

65 2013 BUDI PT BUDI STARCH DAN SWEETENER TbK

66 2013 CEKA PT WILMAR CAHAYA INDONESIA Tbk

67 2013 CENT PT CENTRATAM TELEKOMUNIKASI INDONESIA Tbk

68 2013 COWL PT COWELL DEVELOPMENT Tbk

69 2013 DLTA PT DELTA DJAKARTA Tbk

70 2013 DNET PT INDORITEL MAKMUR INTERNATIONAL Tbk

71 2013 DSFI PT DHARMA SAMUDERA FISHING INDUSTRIES Tbk 72 2013 DUTI PT DUTA PERTIWI Tbk

73 2013 GWSA PT GREENWOOD SEJAHTERA Tbk

74 2013 INPP PT INDONESIAN PARADISE PROPERTY Tbk 75 2013 ITTG PT LEO INVESTMENTS Tbk

76 2013 JRPT PT JAYA REAL PROPERTY Tbk

77 2013 JSPT PT JAKARTA SETIABUDI INTERNASIONAL Tbk

78 2013 KBLM PT KABELINDO MURNI Tbk

79 2013 KIJA PT KAWASAN INDUSTRI JABABEKA Tbk

80 2013 KOIN PT KOKOH INTI AREBAMA Tbk 81 2013 KPIG PT MNC LAND Tbk

84 2013 LTLS PT LAUTAN LUAS Tbk

85 2013 MDLN PT MODERNLAND REALTY Tbk

86 2013 MFMI PT MULTIFILING MITRA INDONESIA Tbk 87 2013 MICE PT MULTI INDOCITRA Tbk

88 2013 MTDL PT METRODATA ELECTRONICS Tbk

89 2013 MTLA PT METROPOLITAN LAND Tbk 90 2013 NIPS PT NIPRESS Tbk

91 2013 PUDP PT PUDJIATI PRESTIGE 92 2013 PWON PT PAKUWON JATI Tbk 93 2013 RDTX PT RODA VIVATEX Tbk

94 2013 SCBD PT DANAYASA ARTHATAMA Tbk

95 2013 SRSN PT INDO ACIDATAMA Tbk

96 2013 SSIA PT SURYA SEMESTA INTERNUSA Tbk 97 2013 TPMA PT TRANS POWER MARINE Tbk 98 2013 TRIS PT TRISULA INTERNATIONAL Tbk 99 2013 TSPC PT TEMPO SCAN PASIFIC Tbk 100 2013 WIIM PT WISMILAK INTI MAKMUR Tbk 101 2014 AKRA PT AKR Corporindo Tbk

102 2014 ALKA PT ALAKASA INDUSTRINDO Tbk

103 2014 APLN PT AGUNG PODOMORO LAND Tbk

104 2014 ARTI PT RATU PRABU ENERGI Tbk 105 2014 ASGR PT ASTRA GRAPHIA Tbk

106 2014 ASII PT ASTRA INTERNATIONAL Tbk 107 2014 ASRI PT ALAM SUTERA REALTY Tbk

108 2014 ASSA PT ADI SARANA ARMADA Tbk

109 2014 AUTO PT ASTRA OTOPARTS Tbk 110 2014 BATA PT SEPATU BATA Tbk

111 2014 BEST PT BEKASI INDUSTRIAL ESTATE Tbk

112 2014 BHIT PT MNC INVESTAMA Tbk

113 2014 BSDE PT BUMI SERPONG DAMAI Tbk

114 2014 BTON PT BETONJAYA MANUNGGAL Tbk

115 2014 BUDI PT BUDI STARCH DAN SWEETENER TbK

116 2014 CEKA PT WILMAR CAHAYA INDONESIA Tbk

117 2014 CENT PT CENTRATAM TELEKOMUNIKASI INDONESIA Tbk

118 2014 COWL PT COWELL DEVELOPMENT Tbk

119 2014 DLTA PT DELTA DJAKARTA Tbk

120 2014 DNET PT INDORITEL MAKMUR INTERNATIONAL Tbk

121 2014 DSFI PT DHARMA SAMUDERA FISHING INDUSTRIES Tbk

122 2014 DUTI PT DUTA PERTIWI Tbk

123 2014 GWSA PT GREENWOOD SEJAHTERA Tbk

124 2014 INPP PT INDONESIAN PARADISE PROPERTY Tbk 125 2014 ITTG PT LEO INVESTMENTS Tbk

126 2014 JRPT PT JAYA REAL PROPERTY Tbk

128 2014 KBLM PT KABELINDO MURNI Tbk

129 2014 KIJA PT KAWASAN INDUSTRI JABABEKA Tbk 130 2014 KOIN PT KOKOH INTI AREBAMA Tbk

131 2014 KPIG PT MNC LAND Tbk

132 2014 LPCK PT LIPPO CIKARANG Tbk 133 2014 LPKR PT LIPPO KARAWACI Tbk 134 2014 LTLS PT LAUTAN LUAS Tbk

135 2014 MDLN PT MODERNLAND REALTY Tbk

136 2014 MFMI PT MULTIFILING MITRA INDONESIA Tbk 137 2014 MICE PT MULTI INDOCITRA Tbk

138 2014 MTDL PT METRODATA ELECTRONICS Tbk

139 2014 MTLA PT METROPOLITAN LAND Tbk 140 2014 NIPS PT NIPRESS Tbk

141 2014 PUDP PT PUDJIATI PRESTIGE 142 2014 PWON PT PAKUWON JATI Tbk 143 2014 RDTX PT RODA VIVATEX Tbk

144 2014 SCBD PT DANAYASA ARTHATAMA Tbk

145 2014 SRSN PT INDO ACIDATAMA Tbk

146 2014 SSIA PT SURYA SEMESTA INTERNUSA Tbk

1 2012 AKRA 313.68 84.62 40.03 59.22 199.96 2 2012 ALKA 1,042.59 74.36 (42.79) 49.07 169.73 3 2012 APLN 613.65 78.21 40.20 67.04 139.34 4 2012 ARTI 1,529.28 58.97 (1.44) 87.00 67.36 5 2012 ASGR 3,067.66 89.74 10.11 76.87 95.88 6 2012 ASII 2,592.46 87.18 18.12 50.11 10.29 7 2012 ASRI 158.47 84.62 82.21 63.91 131.33 8 2012 ASSA 1,154.32 83.33 48.34 39.86 187.74 9 2012 AUTO 1,866.35 85.90 27.53 80.00 61.92 10 2012 BATA 3,494.26 78.21 11.12 81.00 72.60 11 2012 BEST 173.00 25.64 39.04 - 29.13 12 2012 BHIT 724.95 87.18 44.39 14.41 57.22 13 2012 BSDE 999.95 26.92 31.04 63.12 59.11 14 2012 BTON 562.07 28.21 22.23 80.00 28.20 15 2012 BUDI 505.88 75.64 8.31 52.68 106.20 16 2012 CEKA 326.80 25.64 24.82 87.00 121.77 17 2012 CENT 2,140.05 28.21 1.84 51.00 29.81 18 2012 COWL 1,918.30 26.92 361.11 85.20 56.85 19 2012 DLTA 9,040.31 75.64 7.06 81.67 24.59 20 2012 DNET 1,592.29 78.21 0.67 69.00 32.44 21 2012 DSFI 909.55 25.64 37.49 74.00 162.99 22 2012 DUTI 1,367.12 75.64 27.06 88.56 27.86 23 2012 GWSA 280.24 75.64 19.48 79.49 25.72 24 2012 INPP 454.42 83.33 62.65 37.58 86.18 25 2012 ITTG 1.23 25.64 11.98 75.45 4.14 26 2012 JRPT 4,098.90 83.33 22.37 63.59 125.00 27 2012 JSPT 853.44 29.49 15.15 57.67 82.92 28 2012 KBLM 0.66 32.05 12.44 40.15 173.07 29 2012 KIJA 903.68 87.18 26.45 19.97 78.04 30 2012 KOIN 3,070.20 29.49 9.47 91.00 558.36 31 2012 KPIG 1,142.75 85.90 40.03 44.80 23.38 32 2012 LPCK 1,860.71 89.74 38.69 42.20 130.53 33 2012 LPKR 1,482.26 89.74 36.20 18.00 116.82 34 2012 LTLS 203.55 32.05 0.36 55.00 257.71 35 2012 MDLN 1,045.38 85.90 81.78 36.00 106.28 36 2012 MFMI 996.55 57.69 4.83 66.00 17.25 37 2012 MICE 499.83 69.23 8.49 60.43 38.38 38 2012 MTDL 620.83 60.26 30.74 25.13 137.34 39 2012 MTLA 1,616.01 71.79 16.53 60.49 118.56

SAMPEL PERUSAHAAN NON KEUANGAN 2012-2015

No Tahun Kode MVE CSRD GROWTH INST LEV

No Tahun Kode MVE CSRD GROWTH INST LEV

No Tahun Kode MVE CSRD GROWTH INST LEV

124 2014 INPP 228.17 83.33 1.68 37.58 76.52 125 2014 ITTG 1.09 25.64 2.82 75.45 4.55 126 2014 JRPT 3,453.33 83.33 8.46 63.59 108.35 127 2014 JSPT 877.60 29.49 4.29 57.67 54.93 128 2014 KBLM 0.50 32.05 32.50 40.15 122.97 129 2014 KIJA 998.44 87.18 3.03 19.97 82.44 130 2014 KOIN 2,296.67 29.49 58.93 91.00 382.46 131 2014 KPIG 792.69 85.90 35.35 44.80 24.33 132 2014 LPCK 1,388.82 89.74 13.92 42.20 63.94 133 2014 LPKR 1,262.64 89.74 20.91 18.00 114.84 134 2014 LTLS 240.80 32.05 3.09 55.00 204.59 135 2014 MDLN 966.24 85.90 7.37 36.00 94.62 136 2014 MFMI 871.77 57.69 3.13 66.00 8.21 137 2014 MICE 380.16 69.23 5.29 60.43 25.46 138 2014 MTDL 942.43 60.26 19.33 25.13 131.01 139 2014 MTLA 736.28 71.79 14.69 60.49 60.07 140 2014 NIPS 502.46 84.62 51.16 37.11 107.28 141 2014 PUDP 446.28 84.62 9.66 44.54 40.49 142 2014 PWON 2,526.41 89.74 80.37 37.00 102.62 143 2014 RDTX 1,014.62 87.18 6.05 74.99 21.58 144 2014 SCBD 1,609.87 83.33 0.35 82.41 47.66 145 2014 SRSN 885.09 85.90 10.50 42.78 43.49 146 2014 SSIA 1,156.90 29.49 3.06 21.37 113.76 147 2014 TPMA 9.68 84.62 5.18 85.00 117.09 148 2014 TRIS 1.09 79.49 9.79 70.00 69.15 149 2014 TSPC 1,253.04 87.18 3.55 77.34 27.23 150 2014 WIIM 956.81 83.33 8.24 22.48 57.67 Keterangan: Untuk mengetahui pengaruh variabel independen terhadap

variabel dependen, maka digunakan data satu tahun kedepan pada variabel dependen (MVE). Variabel dependen pada penelitian ini

CHECKLIST ITEM PENGUNGKAPAN INFORMASI CSR Lingkungan

1 Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk pengurangan polusi

2 Pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi

3 Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi

4 Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi

5 Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas

6 Penggunaan material daur ulang

7 Menerima penghargaan berkaitan dengan program-program lingkungan yang dibuat perusahaan

8 Merancang fasilitas yang harmonis dengan lingkungan

9 Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan 10 Kontribusi dalam pemugaran bangunan sejarah

11 Pengolahan limbah

12 Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan

13 Perlindungan lingkungan hidup Energi

14 Menggunakan energi secara lebih efisien dalam kegiatan operasi 15 Memanfaatkan barang bekas untuk memproduksi energi

16 Penghematan energi sebagai hasil produk daur ulang 17 Membahas upaya perusahaan dalam mengurangi

18 konsumsi energi Peningkatan efisiensi energi dari produksi

19 Riset yang mengarah pada peningkatan efisiensi energi dari produk 20 Kebijakan energi perusahaan

Kesehatan dan Keselamatan Tenaga Kerja

21 Mengurang polusi, iritasi, atau resiko dalam lingkungan kerja

22 Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental 23 Statistik kecelakaan kerja

24 Mentaati peraturan standar kesehatan dan keselamatan kerja 25 Menerima penghargaan berkaitan dengan keselamatan kerja 26 Menetapkan suatu komite keselamatan kerja

27 Melaksanakan riset untuk meningkatkan keselamatan kerja 28 Pelayanan kesehatan tenaga kerja

Lain-lain Tenaga Kerja

30

Persentase / jumlah tenaga kerja wanita / orang cacat dalam tingkat managerial

31 Tujuan penggunaan tenaga kerja wanita / orang cacat dalam pekerjaan 32 Program untuk kemajuan tenaga kerja wanita / orang cacat

33 Pelatihan tenaga kerja melalui program tertentu di tempat kerja

34 Memberi bantuan keuangan peda tenaga kerja dalam bidang pendidikan 35 Mendirikan suatu pusat pelatihan tenaga kerja

36

Bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan

37 Perencanaan kepemilikan rumah karyawan 38 Fasiilitas untuk aktivitas reksreasi

39 Persentase gaji untuk pensiun

40 Kebijakan penggajian dalam perusahaan 41 Jumlah tenaga kerja dalam perusahaan 42 Tingkatan managerial yang ada

43 Disposisi staff-dimana staff ditempatkan

44 Jumlah staff, masa kerja dan kelompok usia mereka 45 Statistik tenaga kerja, misal: penjualan per tenaga kerja 46 Kualifikasi tenaga kerja yang direkrut

47 Rencana kepemilikan saham oleh tenaga kerja 48 Rencana pembagian keuntungan lain

49

Informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan dan motivasi kerja

50 Informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan 51 Laporan tenaga kerja yang terpisah

52 Hubungan perusahaan dengan serikat buruh 53 Gangguan dan aksi tenaga kerja

54 Informasi bagaimana aksi tenaga kerja dinegosiasikan 55 Kondisi kerja secara umum

56 Re-organisasi perusahaan yang mempengaruhi tenaga kerja 57 Statistik perusahaan tenaga kerja

Produk

58 Pengembangan produk perusahaan, termasuk pengemasannya 59 Gambaran pengeluaran riset dan pengembangan produk 60 Informasi proyek riset perusahaan untuk memperbaiki produk 61 Produk memenuhi standar keselamatan

62 Membuat produk lebih aman untuk konsumen

63 Melaksanakan riset atas tingkat keselamatan produk perusahaan

64

65 Informasi atas keselamatan produk perusahaan

66 Informasi mutu produk yang dicerminkan dalam penerimaan penghargaan

67

Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misalnya ISO 9000)

Keterlibatan Masyarakat 68

Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan, dan seni

69 Tenaga kerja paruh waktu dari mahasiswa / pelajar 70 Sebagai sponsor untuk proyek kesehatan masyarakat 71 Membantu riset medis

72 Sponsor untuk konferensi pendidikan, seminar atau pameran seni 73 Membiayai program beasiswa

74 Membuka fasilitas perusahaan untuk masyarakat 75 Sponsor kampanye nasional

76 Mendukung pengembangan industri lokal Umum

77

Tujuan / kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat

78

Descriptives

Uji Normalitas

NPar Tests

Descriptive Statistics

150 ,04987 409,88982 117,5676 94,78548120 150 25,64000 89,74000 67,05160 24,27110822 150 -42,78853 675,63000 29,71351 65,18988521 150 ,00000 91,00000 57,37380 22,81400893 150 ,02000 558,36000 92,71100 79,56624136 150 MVE CSRD GROWTH INST LEV

Valid N (listw ise)

N Minimum Maximum Mean Std. Deviation

One-Sam ple Kolm ogorov-Sm irnov Test

150 ,0000000 92,72988029 ,099 ,099 -,069 1,209 ,108 N Mean Std. Deviation Normal Parameters a,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Uji Heteroskedastisitas

Regression

Variables Entered/Removed b

LEV, INST, GROWTH, CSRD

a . Enter

Model 1 Variables Entered Variables Removed Method

All requested variables entered. a.

Dependent Variable: ABS_RESID b.

Model Sum m aryb

,141a ,020 -,007 13640,77807 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), LEV, INST, GROWTH, CSRD a.

Dependent Variable: ABS_RESID b.

ANOVAb

5,5E+008 4 137632887,4 ,740 ,566a 2,7E+010 145 186070826,5

2,8E+010 149 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), LEV, INST, GROWTH, CSRD a.

Uji Autokorelasi dan Hasil Regresi

Regression

Uji Multikolinearitas dan Hasil Regresi

Regression

Coefficientsa

10587,071 5109,876 2,072 ,040

-23,700 47,236 -,042 -,502 ,617

-2,425 17,319 -,012 -,140 ,889

-38,305 49,547 -,064 -,773 ,441

19,559 14,210 ,114 1,376 ,171

(Constant) CSRD GROWTH INST LEV Model 1

B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: ABS_RESID a.

Model Sum m aryb

,207a ,043 ,017 94,00021182 1,982 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), LEV, INST, GROWTH, CSRD a.

Dependent Variable: MVE b.

Variables Entered/Removed b

LEV, INST, GROWTH, CSRD

a . Enter

Model 1 Variables Entered Variables Removed Method

All requested variables entered. a.

Model Sum m aryb

,207a ,043 ,017 94,00021182 1,982 Model

1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), LEV, INST, GROWTH, CSRD a.

Dependent Variable: MVE b.

ANOVAb

57433,055 4 14358,264 1,625 ,171a 1281226 145 8836,040

1338659 149 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), LEV, INST, GROWTH, CSRD a.

Dependent Variable: MVE b.

Coefficientsa

45,991 35,213 1,306 ,194

,456 ,326 ,117 1,402 ,163 ,950 1,053 ,097 ,119 ,066 ,809 ,420 ,980 1,021 ,329 ,341 ,079 ,965 ,336 ,977 1,023 ,207 ,098 ,174 2,115 ,036 ,977 1,024 (Constant) CSRD GROWTH INST LEV Model 1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF Collinearity Statistics

xi ABSTRACT

This study aims to empirically examine the effect of Corporate Social Responsibility Disclosure (CSRD), Asset Growth, Institutional Ownership, and Leverage on the Firm Value. This study uses secondary data from the Indonesia Stock Exchange (BEI) to obtain data in the form of a list of non-financial companies and the financial statements of non-financial companies listed on the Stock Exchange for the period 2012-2015. This study using purposive sampling method and using a multiple linear regression analysis.

The results of this study indicate that leverage positive and significant effect on firm value. While the disclosure of corporate social responsibility (CSRD), asset growth, and institutional ownership is not has significant effect on firm value.

Keywords: Corporate Social Responsibility Disclosure (CSRD), Asset Growth, Institutional Ownership, Leverage, and Firm Value.

PENGARUHCORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, ASSET GROWTH, INSTITUTIONAL OWNERSHIP,DANLEVERAGE

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015)

Mariasih

Universitas Muhammadiyah Yogyakarta

ABSTRACT

This study aims to empirically examine the effect of Corporate Social Responsibility Disclosure (CSRD), Asset Growth, Institutional Ownership, and Leverage on the Firm Value. This study uses secondary data from the Indonesia Stock Exchange (BEI) to obtain data in the form of a list of non-financial companies and the financial statements of non-financial companies listed on the Stock Exchange for the period 2012-2015. This study using purposive sampling method and using a multiple linear regression analysis.

The results of this study indicate that leverage positive and significant effect on firm value. While the disclosure of corporate social responsibility (CSRD), asset growth, and institutional ownership is not has significant effect on firm value.

PENDAHULUAN

Tujuan utama setiap perusahaan dalam jangka panjang adalah

memaksimumkan nilai perusahaan. Nilai perusahaan dapat didefinisikan sebagai

kondisi tertentu dimana suatu perusahaan telah mencapai sasaran yang dapat

dijadikan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan.

Menurut Martin et al. (2000) nilai perusahaan diartikan sebagai nilai atau harga

pasar yang berlaku atas saham biasa yang dimiliki oleh perusahaan. Pengertian

saham sendiri adalah salah satu bentuk surat berharga yang telah dikeluarkan oleh

suatu perusahaan.

Adanya konflik antara penyedia dana sebagai kreditor dengan pemilik

perusahaan adalah masalah tersendiri bagi manajemen keuangan dalam upaya

mengoptimalkan nilai perusahaan. Apabila perusahaan semakin maju, maka akan

terjadi peningkatan nilai saham, sementara nilai dari hutang yang dimiliki

perusahaan dalam bentuk obligasi nilainya tetap dan tidak akan terpengaruh. Nilai

dari saham kepemilikan perusahaan merupakan indeks tepat yang dapat digunakan

untuk mengukur tingkat efektivitas perusahaan. Indonesia adalah negara yang

memiliki sumber daya alam melimpah menjadikan ketertarikan tersendiri bagi

para investor domestik maupun mancanegara untuk menanamkan modalnya di

Indonesia. Semakin pesatnya pertumbuhan berbagai sektor perusahaan yang ada

di Indonesia menjadikan tanggung jawab yang dipikul perusahaan lebih besar.

Berbagai kasus telah terjadi di Indonesia karena kelalaian manusia dalam

memanfaatkan sumber daya alam yang ada. Diantaranya adalah kasus PT Lapindo

perindustrian, pertanian, dan kawasan permukiman di beberapa kecamatan di

Jawa Timur, Kasus PT Freeport yang menimbulkan berbagai dampak besar

diantaranya yaitu telah menggusur tanah-tanah adat di mimika, pencemaran

limbah tailing yang menimbun sekitar 110 km2wilayah estuari, terkuburnya lahan

subur 133 km2, dan sepanjang 20 – 40 km bentang sungai Ajkwa telah beracun

akibat limbah yang ditimbulkan, belum lagi Kasus Pembakaran Hutan untuk lahan

perkebunan yang akhir-akhir ini marak terjadi. Contoh kasus diatas hanya

sebagian kecil dari dampak yang ditimbulkan akibat beroperasinya suatu

perusahaan. Oleh sebab itu saat ini pengukuran dari nilai perusahaan dengan

hanya berfokus pada single bottom line, yaitu kondisi keuangan saja yang

dijadikan sebagai indikator dalam penilaian perusahaan dirasa sudah tidak layak

lagi untuk dijadikan pertimbangan dalam penilaian suatu perusahaan. Saat ini

konsep triple bottom line yaitu konsep tanggung jawab perusahaan yang tidak

hanya berpijak pada kondisi keuangan saja melainkan juga memperhatikan aspek

lingkungan (planet), serta dapat memberikan kontribusi kepada masyarakat

(people) mulai digencarkan oleh berbagai perusahaan didunia. Sehingga

keseimbangan kegiatan perusahaan yang meliputi ekonomi, sosial, dan

lingkungan dapat terjaga.

MemasukiAsean Economic Community(AEC) pada akhir tahun 2015 lalu

menjadikan suatu tantangan tersendiri bagi semua perusahaan di wilayah ASEAN

termasuk Indonesia untuk dapat meningkatkan nilai perusahaan dan menjaga

suistainable perusahaannya. Keberlanjutan suatu perusahaan tidak hanya dilihat

oleh sebab itu CSR adalah isu yang patut untuk diperhatikan. Berdasarkan

informasi yang diperoleh dari www.cia.gov, The World Factbook dari Cental

Intelligence Agency menyatakan bahwa Indonesia adalah salah satu Negara

ASEAN yang memiliki masalah lingkungan hidup yang cukup serius, terutama

untuk masalah polusi air dan deforestasi. Maraknya pembakaran hutan secara liar

yang digunakan untuk pembukaan lahan perkebunan harus lebih diperhatikan lagi

karena dampak yang ditimbulkan besar yaitu pencemaran udara hingga sampai ke

negara tetangga seperti Singapura dan Malaysia. Aspek-aspek lingkungan dalam

suatu perusahaan sudah sepatutnya harus dijaga agar nilai perusahaan di mata

stakeholderjuga meningkat.

Dalam upaya mencapai tujuan perusahaan biasanya pemodal akan

menyerahkan pengelolaan dananya kepada profesional yang biasanya berprofesi

sebagai komisaris atau manajer perusahaan. Kerjasama yang baik antara

stakeholder maupun shareholder dengan manajemen perusahaan akan

meningkatkan nilai perusahaan dengan cara memaksimumkan modal kerja dalam

upaya pengambilan keputusan keuangan perusahaan. Pada perkembangan

selanjutnya, Myer (1977) menjelaskan tentang teori trade off yaitu bahwa jika

posisi struktur modal berada di bawah titik optimal maka setiap penambahan

hutang akan meningkatkan nilai perusahaan, tetapi setelah melewati titik optimal

tersebut peningkatan penggunaan hutang dapat menurunkan nilai perusahaan.

Titik optimal dapat diperoleh dengan adanya keseimbangan antara keuntungantax

shield dengan financial distress dan agency cost, karena penggunaan leverage,

Selain itu berdasarkan teori pada uraian tersebut terdapat beberapa

penelitian yang menunjukan hasil yang tidak konsisten, diantaranya adalah

penelitian yang dilakukan Nugraheni (2010) menunjukkan hasil bahwa CSR

berpengaruh positif terhadap nilai perusahaan. Sementara di tahun yang sama

penelitian Irwanti (2010) menunjukkan hasil bahwa CSRD tidak berpengaruh

signifikan terhadap nilai perusahaan, leverage berpengaruh signifikan terhadap

nilai perusahaan dan asset growth berpengaruh signifikan terhadap nilai

perusahaan. Cecilia et al. (2015) menemukan hasil bahwa CSR berpengaruh

negatif dan tidak signifikan terhadap nilai perusahaan. Sementara penelitian Putra

dan Wirakusuma (2015) menunjukkan hasil bahwa CSR berpengaruh positif pada

nilai perusahaan.

Penelitian yang dilakukan Wahyudi dan Pawestri (2006) menujukkan hasil

bahwa Struktur kepemilikan institusional tidak berpengaruh terhadap keputusan

keuangan maupun nilai perusahaan. Haruman (2008) menemukan hasil bahwa

managerial ownership dan institutional ownership memiliki pengaruh signifikan

dan memiliki arah hubungan negatif. Permanasari (2010) menemukan hasil bahwa

institutional ownership tidak berpengaruh terhadap nilai perusahaan dan CSR

berpengaruh positif dan signfikan. Penelitian yang dilakukan Nuraina (2012) pada

perusahaan manufaktur yang terdaftar di BEI 2006-2008 memperoleh hasil bahwa

Kepemilikan institusional tidak memiliki pengaruh signifikan terhadap nilai

perusahaan. Sementara penelitian Haryono (2014) memperoleh hasil bahwa

kepemilikan institusional memiliki pengaruh positif dan signifikan terhadap nilai

Penelitian Yuyetta (2009) memperoleh hasil bahwa leverage tidak

memiliki pengaruh terhadap nilai perusahaan selama tidak ada pajak. Penelitian

yang dilakukan Sambora (2014) pada perusahaan Food and Beverages yang

terdaftar di BEI periode tahun 2009 – 2012 menunjukkan hasil bahwa leverage

berpengaruh signifikan terhadap nilai perusahaan. Sedangkan penelitian

Maspupah (2014) menunjukkan hasil bahwa sales growth memiliki pengaruh

tidak signifikan dengan arah negatif, profitabilitas tidak berpengaruh signifikan

dengan arah positif, danleveragetidak berpengaruh signifikan dengan arah positif

terhadap profitabilitas serta memperoleh hasil berpengaruh signifikan dan positif

terhadap nilai perusahaan.

Penelitian ini mereplikasi dari penelitian sebelumnya yang ditulis oleh

Haryono et al. (2014). Perbedaan dengan penelitian sebelumnya adalah periode

penyampelan, alat ukur, dan variabel yang digunakan. Pada penelitian sebelumnya

alat ukur yang digunakan adalah software stata 11 sedangkan pada penelitian ini

peneliti menggunakan alat ukur SPSS for windows23. Variabel independen pada

penelitian sebelumnya berupa struktur modal dan struktur kepemilikan sedangkan

pada penelitian ini peneliti menambahkan dua variabel yaitu asset growth dari

penelitian irwanti (2010) dan corporate social responsibility disclosure dari

penelitian Cecilia et al. (2015). Sehingga pada penelitian ini terdapat empat

variabel independen yaitu corporate social responsibility disclosure (CSRD),

asset growth, institutional ownership, dan leverage.Sampel yang digunakan pada

penelitian ini adalah perusahaan non keuangan yang terdaftar di BEI periode

Dari latar belakang diatas dapat ditarik rumusan masalah:

1. Apakah corporate social responsibility disclosure berpengaruh

terhadap nilai perusahaan?

2. Apakahasset growthberpengaruh terhadap nilai perusahaan?

3. Apakah institutional ownership berpengaruh terhadap nilai

perusahaan?

4. Apakahleverageberpengaruh terhadap nilai perusahaan?

Tujuan dari penelitian ini adalah untuk menguji dan memperoleh bukti

empiris pengaruh corporate social responsibility disclosure, asset growth,

institutional ownership,danleverageterhadap nilai perusahaan.

KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 1. Teori Agensi

Teori agensi menjelaskan hubungan antara pihak manajemen sebagai

agent dengan pemilik modal sebagai principal. Teori ini pertama kali

dikemukakan oleh Jensen & Meckling (1976) yang mendefinisikan agency

relationship sebagai suatu kontrak antara satu orang atau lebih principal yang

meminta agent untuk melakukan beberapa pekerjaan yang berhubungan

dengan kepentingannya termasuk dalam mendelegasikan beberapa keputusan

atau memberikan wewenang kepada agent. Pihak manajemen sebagai

pengelola perusahaan harus bertanggung jawab kepada pemilik modal karena

mengambil keputusan yang terbaik demi kemajuan perusahaan yang

dikelolanya.

2. Teori Signal

Teori Signal (signalling theory)adalah teori yang dikemukakan oleh Ross

(1977). Dalam teori ini dikemukakan bahwa pihak eksekutif perusahaan akan

memiliki informasi yang lebih baik dan cenderung untuk memberikan

informasi tersebut kepada calon investor. Adanya informasi berupa “berita

bagus” yang dimiliki perusahaan terkait dengan prospek dimasa yang akan

datang diharapkan dapat meningkatkan harga saham perusahaan. Secara garis

besar ketersediaan informasi erat kaitannya dengansignalling theory.

3. TeoriStakeholder

Teori stakeholder merupakan teori yang dikembangkan oleh Donaldson

dan Preston (1995). Teori ini menggambarkan bagaimana manajer

perusahaan mengelola atau memenuhi keinginan dari parastakeholder. Teori

ini menyatakan bahwa suatu organisasi dalam mengungkapkan informasi

terkait dengan intelektual, sosial, dan kinerja lingkungan akan memilih untuk

bersifat sukarela dimana ketika perusahaan mengungkapkan informasi tak

jarang melebihi permintaan wajibnya dalam memenuhi ekspektasi yang

diinginkan oleh stakeholder. Dalam teori ini juga dijelaskan bahwa

akuntabilitas organisasi ditekankan jauh melebihi kinerja keuangan.

4. Teori Legitimasi

Teori legitimasi merupakan teori yang dikembangkan oleh Gray et al.

dalam rangka mengembangkan perusahaan ke depan (Ceciliaet al.,2015). Hal

itu dapat dijadikan sebagai wahana untuk mengonstruksi strategi perusahaan,

terutama terkait dengan upaya memposisikan diri di tengah lingkungan

masyarakat yang semakin maju. Legitimasi organisasi dapat dilihat sebagai

sesuatu yang diinginkan atau dicari perusahaan dari masyarakat. Dengan

demikian, legitimasi merupakan manfaat atau sumber daya potensial bagi

perusahaan untuk bertahan hidup (going concern). Definisi tersebut

mengisyaratkan, bahwa legitimasi merupakan sistem pengelolaan perusahaan

yang berorientasi pada keberpihakan terhadap masyarakat (society),

pemerintah, individu, dan kelompok masyarakat.

5. TeoriTrade Off

Teoritrade-offmerupakan pengembangan dari teori Modigliani dan Miller

(1958) yang dilakukan oleh Myers (1977). Teori ini menggambarkan bahwa

struktur modal yang optimal dapat ditentukan dengan menyeimbangkan

keuntungan atas penggunaan hutang (tax shield benefit of leverage) dengan

cost of financial distress dan agency problem (Megginson, 1997 dalam

Haryono et. al., 2014 ). Menurut teori trade-off, jika perusahaan menambah

hutang (debt ratio-nya), maka perusahaan akan mendapatkan keuntungan

pajak, karena pajak yang dibayarkan lebih sedikit dengan adanya pembayaran

bunga dari hutang atau adanyainterest tax shield, tetapi dengan meningkatnya

hutang maka perusahaan akan berhadapan dengan adanya resiko kebangkrutan

yang akan menimbulkan bankruptcy cost yang lebih tinggi jika perusahaan

HIPOTESIS

1. Hubungan Corporate Social Responsibility Disclosure (CSRD) dengan Nilai

Perusahaan

Hendriksen et al. (1991) dalam Cecilia et al. (2015) menyatakan bahwa

disclosure adalah suatu penyajian yang sangat penting dalam pengoperasian

pasar modal secara efisien dan optimal. Ada dua jenis pengungkapan yaitu

yang bersifat sukarela (voluntary) dan ada yang bersifat wajib (mandatory).

Dalam konsep terkait pelaporan CSR yang digagas oleh Global Reporting

Initiative (GRI). Dalam G3.1 Guidelines disebutkan bahwa dalam standard

disclosures perusahaan harus mampu mengungkapkan dampak dari aktivitas

beroperasinya perusahaan berkaitan dengan keadaan sosial, ekonomi, dan

lingkungan.

Cecilia et al. (2015) menemukan hasil bahwa CSR berpengaruh negatif

dan tidak signifikan terhadap nilai perusahaan. Sementara penelitian Putra dan

Wirakusuma (2015) menunjukkan hasil bahwaCorporate sosial responsibility

berpengaruh positif pada nilai perusahaan. Berdasarkan teori stakeholder

pengungkapan atas kegiatan CSR dapat meningkatkan sinyal yang baik bagi

investor dan stakeholder, Cecilia et al. (2015). Investor akan beranggapan

ketika perusahaan melakukan pengungkapan aktif terkait dengan kegiatan

CSR dan nilai pasar perusahaan berada dalam posisi yang baik. Perusahaan

yang memiliki kinerja sosial yang bagus akan membantu perusahaan untuk

Berdasarkan uraian di atas. Maka hipotesis pertama dalam penelitian ini dapat

dirumuskan:

H1:Corporate sosial responsibility disclosureberpengaruh positif terhadap

nilai perusahaan.

2. HubunganAsset Growth dengan Nilai Perusahaan

Keputusan investasi adalah melepaskan dana sekarang dengan harapan

memperoleh dana yang lebih besar dimasa yang akan datang dibandingkan

dengan dana awal yang telah dikeluarkan sebelumnya, Irwanti (2010). Dana

yang diperoleh tersebut nantinya akan digunakan sebaik-baiknya oleh

perusahaan demi perkembangan perusahaan kedepan. Pertumbuhan

perusahaan yang positif akan berdampak positif pula terhadap nilai perusahaan

karena perusahaan dapat terus berinvestasi sehingga diharapkan dapat

memiliki kesempatan yang lebih besar dalam menambah laba.

Penelitian Wahyudi dan Pawestri (2006) memperoleh hasil bahwa

keputusan keuangan tidak berpengaruh terhadap nilai perusahaan. Haruman

(2008) memperoleh hasil keputusan investasi berpengaruh terhadap nilai

perusahaan.

Keputusan investasi adalah faktor penting dalam menopang kemajuan

perusahaan, dimana keputusan investasi tersebut dapat memengaruhi

keberhasilan dari pencapaian tujuan perusahaan. Keputusan investasi adalah

inti dari seluruh analisis keuangan, Irwanti (2010). Dengan demikian,

hipotesis kedua yang diajukan adalah sebagai berikut:

3. HubunganInstitutional Ownershipdengan Nilai Perusahaan

Kepemilikan dapat mewakili sumber kekuasaan yang dapat digunakan

dalam mendukung terkait dengan keadaan manajemen perusahaan.

Kepemilikan saham oleh investor institusional seperti asuransi, bank, dan

institusi lainnya dapat mendorong peningkatan efektifitas dalam pengawasan

kinerja manajemen. Semakin besar kepemilikan saham oleh investor

institusional, maka semakin besar kekuatan suara dan dorongan institusi

keuangan untuk mengawasi manajemen, Haryono (2014). Hal ini akan

memberikan dorongan yang lebih besar untuk mengoptimalkan nilai

perusahaan sehingga kinerja perusahaan juga akan meningkat.

Irwanti (2010) menjelaskan kepemilikan institutional merupakan

kepemilikan saham perusahaan oleh institusi keuangan, seperti bank, asuransi,

asset management, dan dana pensiun. Tingkat kepemilikan institutional yang

lebih besar akan berdampak pada usaha pengawasan yang lebih besar pula

oleh investor institutional dengan demikian perilaku opportunistic manager

dapat terhalangi.

Penelitian Haruman (2008) menemukan hasil bahwa institutional

ownership memiliki pengaruh dengan arah hubungan negatif. Permanasari

(2010) menunjukkan hasil bahwa kepemilikan institusional tidak memiliki

pengaruh terhadap nilai perusahaan. Penelitian Haryono (2014) menunjukkan

hasil bahwa kepemilikan institusional berpengaruh positif dan signifikan

terhadap nilai perusahaan. Adanya monitoring yang efektif dari kepemilikan

lebih disiplin, Haryono (2014). Sehingga manajer akan cenderung untuk

berusaha meningkatkan kesejahteraan pemegang saham dan nilai perusahaan.

Dengan demikian, hipotesis ketiga yang diajukan adalah:

H3:Institusional ownershipberpengaruh positif terhadap nilai perusahaan.

4. HubunganLeverage dengan Nilai Perusahaan

Teori trade-off (Myers, 1977) menyatakan bahwa dalam hubungan antara

struktur modal dan nilai perusahaan terdapat pada satu tingkat leverage(debt

ratio) yang optimal. Penggunaan hutang akan meningkatkan nilai perusahaan

sampai batas leverage tertentu (optimal), namun setelah melewati titik

optimal, penggunaan leverage akan menimbulkan biaya kebangkrutan yang

lebih besar sehingga dapat menurunkan nilai perusahaan, Haryono (2014).

Rasio leverage merupakan proporsi total hutang terhadap ekuitas pemegang

saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai

struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat risiko

tak tertagihnya suatu hutang.

Penelitian yang dilakukan Wahyudi dan Pawestri (2006) menunjukkan

hasil bahwa leverage berpengaruh positif terhadap nilai perusahaan. Yuyetta

(2009) terkait analisis leverage terhadap nilai perusahaan menunjukkan hasil

bahwaleveragetidak berpengaruh terhadap nilai perusahaan selama tidak ada

pajak. Penelitian yang dilakukan Maspupah (2014) menunjukkan hasil bahwa

leverage berpengaruh positif dan signifikan terhadap nilai perusahaan.

Leverage dapat dijadikan tolak ukur struktur modal yang optimal, yaitu

cenderung mengurangi risiko, Haryono (2014). Oleh sebab itu, perusahaan

perlu melakukan pencarian dana dari sumber eksternal baik meminjam kepada

kreditor maupun melakukan penerbitan saham. Hipotesis keempat adalah:

H4:Leverageberpengaruh positif terhadap nilai perusahaan.

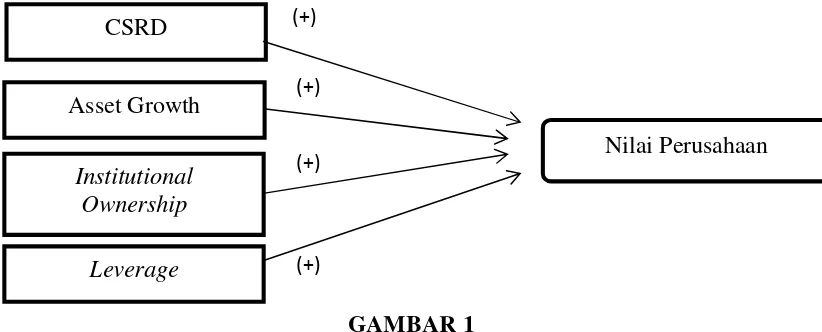

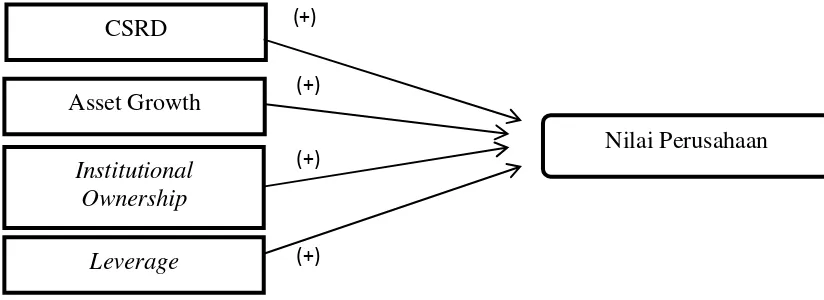

5. Kerangka Konseptual

[image:59.595.115.526.284.450.2]Model Penelitian pada penelitian ini adalah sebagai berikut:

GAMBAR 1

METODE PENELITIAN

Teknik pengumpulan data dalam penelitian ini adalah teknik dokumentasi

dengan teknik purposive sampling. Penelitian ini menggunakan data laporan

keuangan perusahaan non keuangan periode tahun 2012-2015 yang bersumber

dari BEI, ICMD, website IDX, dan website resmi dari perusahaan. Peneliti juga

menggunakan artikel, jurnal penelitian terdahulu, dan buku yang terkait dengan

penelitian. Pengujian pada penelitian ini menggunakan software SPSS 23. Uji

kualitas data dalam penelitian ini yaitu uji statistik deskriptif dan uji asumsi

klasik. Uji asumsi klasik disini yaitu uji normalitas, uji autokorelasi, uji Nilai Perusahaan (+)

(+)

(+) (+) CSRD

Leverage

Asset Growth

multikolinearitas, dan uji heterokedastisitas. Uji hipotesis menggunakan regresi

berganda.

HASIL DAN PEMBAHASAN A. Uji Kualitas Instrumen dan Data

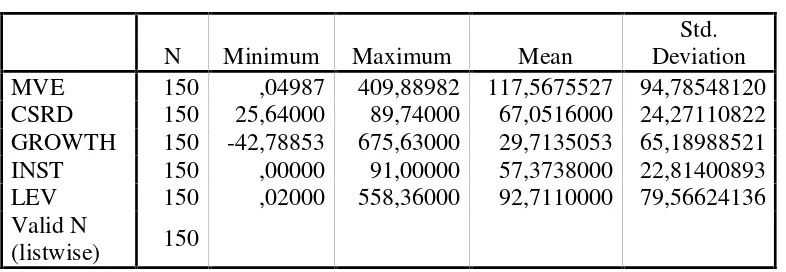

[image:60.595.117.510.328.464.2]1. Uji Statistik Deskriptif

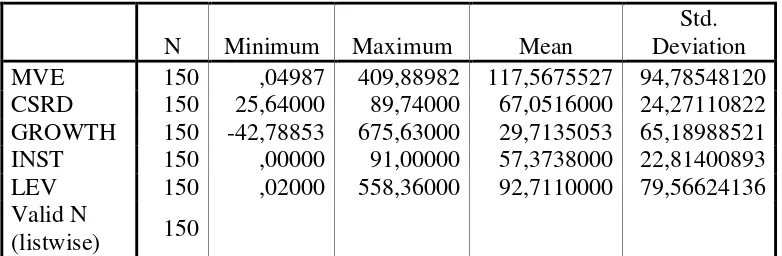

TABEL 4. 2

UJI STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

MVE 150 ,04987 409,88982 117,5675527 94,78548120

CSRD 150 25,64000 89,74000 67,0516000 24,27110822

GROWTH 150 -42,78853 675,63000 29,7135053 65,18988521

INST 150 ,00000 91,00000 57,3738000 22,81400893

LEV 150 ,02000 558,36000 92,7110000 79,56624136

Valid N

(listwise) 150

Sumber : Output SPSS

Jumlah sampel pada penelitian ini adalah 50 perusahaan per tahun

pada periode 2012-2014. Namun observasi dilakukan selama empat tahun

untuk mengetahui tingkat variabel independen terhadap variabel dependen

maka variabel dependen menggunakan sampel periode 2013-2015.

Sehingga jumlah observasi secara keseluruhan adalah 150 perusahaan.

Variabel nilai perusahaan memiliki rata-rata sebesar 117,56 dengan

standar deviasi 94,785. Nilai maksimum yang diperoleh sebesar 409,88

dimiliki oleh PT Delta Jakarta Tbk. Sedangkan nilai minimum yang

Variabel corporate sosial responsibility disclosure (CSRD)

memiliki rata-rata sebesar 67,05 dengan standar deviasi 24,27. Nilai

maksimum yang diperoleh sebesar 89,74 dimiliki oleh PT Lippo Cikarang

Tbk. Sedangkan nilai minimum yang diperoleh sebesar 25,64 dimiliki oleh

PT Wilmar Cahaya Indonesia Tbk.

Variabel asset growth (GROWTH) memiliki rata-rata sebesar

65,71 dengan standar deviasi 29,18. Nilai maksimum yang diperoleh

sebesar 675,63 dimiliki oleh PT Centratam Telekomunikasi Indonesia

Tbk. Sedangkan nilai minimum yang diperoleh sebesar -42,78 dimiliki

oleh PT agung Podomoro Land Tbk.

VariabelInstitutional Ownership(INST) memiliki rata-rata sebesar

57,37 dengan standar deviasi 22,81. Nilai maksimum yang diperoleh

sebesar 0,91 dimiliki oleh PT Kokoh Inti Arebama Tbk. Sedangkan nilai

minimum yang diperoleh sebesar 0,00 dimiliki oleh PT Bekasi Industrial

Estate Tbk.

Variabel leverage (LEV) memiliki rata-rata sebesar 92,71 dengan

standar deviasi 79,56. Nilai maksimum yang diperoleh sebesar 558,36

dimiliki oleh PT Kokoh Inti Arebama Tbk. Sedangkan nilai minimum

yang diperoleh sebesar 0,02 dimiliki oleh PT Indoritel Makmur

B. Uji Asusmsi Klasik 1. Uji Normalitas

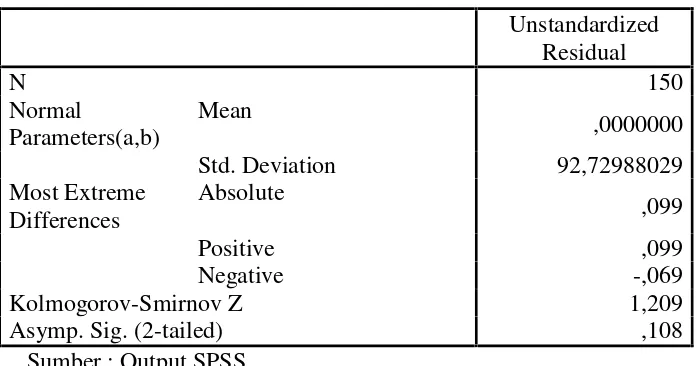

TABEL 4. 3

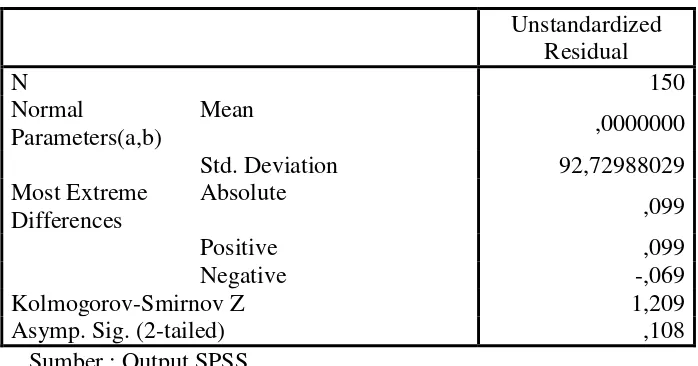

HASIL UJI NORMALITAS One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 150 Normal Parameters(a,b) Mean ,0000000

Std. Deviation 92,72988029

Most Extreme Differences Absolute ,099 Positive ,099 Negative -,069

Kolmogorov-Smirnov Z 1,209

Asymp. Sig. (2-tailed) ,108

Sumber : Output SPSS

Tabel 4.3 adalah hasil uji normalitas untuk variabel dependen

MVE (Nilai Perusahaan). Hasil pengujian ini menggunakan uji statistik

Kolmogorov-Smirnov (K-S) menunjukan bahwa data terdistribusi

normal. Hal ini dibuktikan dengan nilai Asymp Sig (2-tailed) sebesar

0,108. Nilai tersebut menunjukan nilai yang lebih besar dari nilai alpha

(0,05). Berdasarkan pengujian ini dapat disimpulkan bahwa model

regresi dalam penelitian ini memenuhi asumsi normalitas.

2. Uji Autokorelasi

TABEL 4. 4

HASIL UJI AUTOKORELASI

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,207(a) ,043 ,017 94,00021182 1,982

[image:62.595.136.485.230.413.2]Pada hasil pengujian tabel 4.4 menunjukan bahwa nilai Durbin

Watson (DW) sebesar 1,982. Berdasarkan tabel Durbin-Watson untuk

sampel sebanyak 150 sampel dengan 4 variabel independen, maka

diperoleh nilai du sebesar 1,7881. Nilai 4-du yang diperoleh dari hasil

penelitian sebesar 2,212. Hasil pengujian tersebut menunjukan bahwa

tidak terdapat autokorelasi dalam model regresi ini karena du < dw <

4-du atau 1,7881 < 1,982 < 2,212.

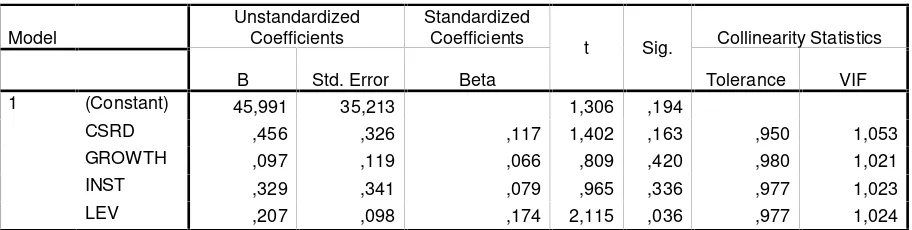

[image:63.595.85.541.411.526.2]3. Uji Multikolinearitas

TABEL 4. 5

HASIL UJI MULTIKOLINEARITAS

Coefficients(a)

Sumber : Output SPSS

Tabel 4.5 adalah hasil uji multikolinearitas yang menunjukkan bahwa

semua nilai tolerance diatas 10% dan semua VIF dibawah 10. Sehingga

dapat kita simpulkan bahwa dalam model regresi ini tidak terjadi

multikolinearitas.

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 45,991 35,213 1,306 ,194

CSRD ,456 ,326 ,117 1,402 ,163 ,950 1,053

GROWTH ,097 ,119 ,066 ,809 ,420 ,980 1,021

INST ,329 ,341 ,079 ,965 ,336 ,977 1,023

4. Uji Heteroskedastisitas

TABEL 4. 6

HASIL UJI HETEROSKEDASTISITAS

Coefficients(a)

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 10587,071 5109,876 2,072 ,040

CSRD -23,700 47,236 -,042 -,502 ,617

GROWTH -2,425 17,319 -,012 -,140 ,889

INST -38,305 49,547 -,064 -,773 ,441

LEV 19,559 14,210 ,114 1,376 ,171

Sumber : Output SPSS

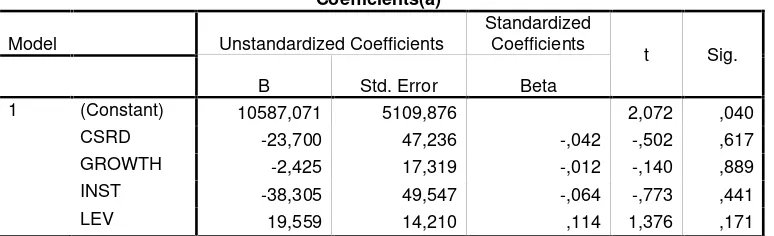

Tabel 4.6 menunjukkan tidak ada satupun variabel bebas yang

signifikan secara statistik mempengaruhi variabel terikat nilai absolut dari

residual (MVE). Hal ini terlihat dari nilai sig. t > 0,05. Jadi dapat

disimpulkan model regresi tidak menunjukkan adanya heteroskedastisitas.

C. Hasil Penelitian (Uji Hipotesis)

Pengujian hipotesis dengan bantuan statistic software SPSS 23.0 melalui

regresi dilakukan dengan menguji persamaan regresi secara individual terhadap

[image:64.595.96.527.613.730.2]variabel dependen. Maka diperoleh hasil regresi sebagai berikut:

TABEL 4. 9 HASIL UJI NILAI t

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 45,991 35,213 1,306 ,194

CSRD ,456 ,326 ,117 1,402 ,163 ,950 1,053

GROWTH ,097 ,119 ,066 ,809 ,420 ,980 1,021

INST ,329 ,341 ,079 ,965 ,336 ,977 1,023

LEV ,207 ,098 ,174 2,115 ,036 ,977 1,024

Hasil uji regresi pada tabel 4.9 diperoleh persamaan regresi sebagai

berikut:

MVE = 45,991+0,456 CSRD+0,097 GROWTH+0,329 INST+0,207 LEV

Hasil penelitian ini menunjukan bahwa Corporate sosial responsibility

disclosure tidak berpengaruh secara signifikan terhadap nilai perusahaan,

sehingga H1 ditolak. Hal ini disebabkan karena pengungkapan informasi

terkait harga saham yang terdapat di laporan keuangan kurang informatif. Oleh

sebagian orang informasi terkait CSR hanya dijadikan sebagai voluntary

semata karena tidak ada yang dapat menjamin berkaitan dengan kebenaran

informasi tersebut. Selain itu tidak adanya standar baku yang mengatur tentang

pengungkapan ini menjadikan pengungkapan terkait CSR sering diabaikan oleh

perusahaan, (Donatoet. al.,2007 dalam Ceciliaet al.,2015).

Hasil penelitian ini menunjukan bahwaasset growthtidak berpengaruh

secara signifikan terhadap nilai perusahaan, sehingga H2 ditolak. Hasil

penelitian ini juga tidak sejalan dengan pendapat yang dikemukakan oleh Fama

(1978) bahwa nilai perusahaan semata-mata ditentukan oleh keputusan

investasi. Padahal sangat dimungkinkan bahwa investor tidak hanya

memandang nilai perusahaan berdasarkan aset yang dimiliki. Banyaknya faktor

lain yang membuat investor menanamkan modalnya pada suatu perusahaan

seperti kenaikan harga saham, tingkat laba yang dihasilkan, dan lainnya.

Hasil penelitian ini menunjukan bahwa institusional ownership tidak

berpengaruh secara signifikan terhadap nilai perusahaan, sehingga H3 ditolak.

Sundaramurthy et al., (2005). Dalam hipotesis tersebut dijelaskan bahwa

apabila kepemilikan institusional semakin besar dan bersifat mayoritas akan

akt